PENGUJIAN KEBERHASILAN IMPLEMENTASI SOFTWARE

AKUNTANSI DENGAN MODIFIED DELONE DAN MC. LEAN

METHOD PADA LEMBAGA KEUANGAN MIKRO DI KABUPATEN

BANTUL YOGYAKARTA

Wahyu Manuhara Putra

Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta Untung Subagyo

STMIK El Rahma Yogyakarta

ABSTRACT

This research is motivated by the importance of accounting software in the micro finance institutions led by the Project Management Unit (CGU), which has an important role as a catalyst for poverty alleviation. Various data and field observations indicate that the financial systems of various MFIs UPK not indicate the quality of the performance of the system reliable and relevant, even accounting standards have not been fully implemented these institutions. This study adapted DeLone and McLean model which has been modified McGill, et al., (2003) to map and design a critical component of a successful implementation of accounting software for individual users as well as analyzing various system variables on user satisfaction, and its impact on individual performance.

All components of the quality of the items that provide strong support for the relationship between the quality of the system and end user satisfaction, and their impact on individual performance will be incorporated into the model. This model will be as a basis for making a prototype web-based accounting softaware which will be developed and implemented in the second year of this study. So that the ultimate goal of this research so that microfinance institutions can become an instrument of poverty alleviation optimal sustainability.

Keywords: Quality of information systems, user satisfaction, DeLone and Mc. Lean Modified Method.

PENDAHULUAN 1. Latar Belakang

Sistem software pada organisasi dalam lingkungan manual telah mengalami perubahan dalam pola pemrosesan data. Perubahan ini berdampak pada pengguna akhir selaku pihak yang mengoperasikan sistem

software. Perubahan ini memerlukan

adaptasi bagi pengguna terkait beragam fitur baru sistem software dan agar sistem tidak menimbulkan culture

shock. Dampak lain adalah adanya

ketidaksesuaian dengan kebutuhan sistem informasi (SI) organisasi sehingga mengurangi kinerja pengguna.

Hubungan antara manusia sebagai pengguna sistem dan software akuntansi sebagai objek merupakan hubungan yang tidak terpisahkan. Pengguna merupakan penentu layak tidaknya

software digunakan. Jika pengguna

menilai suatu software tidak berkualitas dan tidak mampu memenuhi kebutuhan, maka software ini tidak layak digunakan. Akibatnya pengguna mencari cara agar

software diganti atau di up-grade menjadi software yang lebih efektif dan efisien

dibanding dengan software lama.

Organisasi keuangan seperti Lembaga Keuangan Mikro (LKM) juga menggunakan sistem yang di dalamnya terdapat aplikasi software akuntansi.

Software akuntansi ini hanya terdapat di

LKM pusat yang berfungsi mengontrol seluruh transaksi penerimaan simpanan dan pengeluaran kredit di seluruh cabang, sedangkan pada cabang terdapat

software LKM yang terpisah-pisah

untuk setiap bagian antara lain software untuk operasional dan kepegawaian. Selanjutnya software pada masing-masing cabang berfungsi mengatur transaksi yang berasal dari nasabah baik berupa penerimaan simpanan dan penyaluran kredit. Kesadaran bahwa operasionalisasi

software akuntansi menyangkut aspek

manusia sebagai pengguna akhir dan menyebabkan perubahan maka penting untuk memperhatikan keberadaan pengguna akhir dalam pemanfaatan

software akuntansi (Istianingsih dan

Wijanto, 2008).

Pada organisasi LKM, SI yang didukung teknologi dapat memberikan nilai tambah bagi perusahaan jika didesain menjadi SI yang efektif. Hal ini menandakan bahwa SI tersebut sukses. Namun demikian, pengukuran dan penilaian kualitas SI yang efektif sulit dilakukan secara langsung. Hal ini mendorong banyak peneliti mengembangkan model untuk menilai kesuksesan SI. Model kesuksesan SI telah banyak dikembangkan para peneliti namun model DeLone dan McLean (1992) yang banyak mendapat perhatian.

DeLone dan McLean (1992) melakukan studi tentang kesuksesan SI dan hasilnya menunjukkan bahwa kesuksesan SI dapat direpresentasikan oleh karakteristik kualitas sistem (system

quality), kualitas informasi (information quality), konsumsi terhadap output (use), respon pengguna terhadap SI

(user satisfaction), pengaruh SI terhadap kebiasaan pengguna (individual impact), dan pengaruhnya terhadap kinerja organisasi (organizational impact).

Model DeLone dan McLean yang dimodifikasi oleh McGill, et al., (2003) diadaptasikan pada organisasi LKM. Penelitian ini mengadaptasikan sofware akuntansi yang dimodifikasi oleh McGill,

et al., (2003) serta fokus pada pengaruh

variabel-variabel eksogen ke variabel dampak kinerja individu. Hal ini karena penelitian ini difokuskan pada pendapat dari pengguna software akuntansi terhadap aplikasi yang ada pada organisasi LKM. Sistem ini bertujuan melihat cara pengguna bekerja dan pengaruh penggunaan software akuntansi terhadap peningkatan kinerja pengguna.

Model DeLone dan McLean (1992) yang dimodifikasi McGill, et al., (2003) menyatakan bahwa SI sukses jika kualitas sistem berpengaruh terhadap persepsi kualitas sistem. Setelah timbul persepsi kualitas sistem, maka persepsi ini akan berpengaruh terhadap penggunaan dan kepuasan pengguna akhir sistem. Kualitas informasi yang dihasilkan dari sistem juga dapat mempengaruhi intensitas penggunaan dan kepuasan pengguna akhir sistem. Dari intensitas penggunaan dan kepuasan pengguna akhir selanjutnya dilihat ada tidaknya pengaruh terhadap kinerja individual. Jika sistem berpengaruh maka dilakukan pengujian ada tidaknya pengaruh kinerja individual pada kinerja organisasi.

2. Rumusan Masalah

Dari uraian pada latar belakang maka dapat dirumuskan masalah dalam penelitian ini sebagai berikut:

1. Apakah kualitas sistem berpengaruh positif terhadap persepsi kualitas sistem?

2. Apakah persepsi kualitas sistem berpengaruh positif terhadap kepuas-an pengguna akhir?

3. Apakah kualitas informasi berpe-ngaruh positif terhadap kepuasan pengguna akhir?

4. Apakah kepuasan pengguna akhir berpengaruh positif terhadap peng-gunaan sistem?

5. Apakah kualitas informasi berpe-ngaruh positif terhadap penggunaan sistem?

6. Apakah persepsi kualitas sistem berpengaruh positif terhadap peng-gunaan sistem?

7. Apakah kepuasan pengguna akhir berpengaruh positif terhadap dampak individual?

8. Apakah penggunaan sistem berpengaruh positif terhadap dampak individual?

TINJAUAN PUSTAKA

1. Pengertian Software Akuntansi

Software akuntansi bermakna

serangkaian program komputer yang tersedia secara komersial dan berfungsi memberikan instruksi pada komputer untuk melakukan pemrosesan data, dalam hal ini melakukan pengolahan data-data akuntansi (Rama & Jones,

2006; Romney & Steinbart, 2006; Turban et al., 2006 dalam Radityo & Zulaikha 2007). Software Akuntansi juga bisa didefinisikan sebagai perangkat lunak (software) yang dibuat untuk memudahkan aktivitas dan pencatatan akuntansi dengan memanfaatkan konsep modularitas atas serangkaian aktivitas yang serupa ke dalam modul-modul spesifik seperti pembelian (account

payable), penjualan (account receivable),

penggajian, buku besar, dan lain-lain. Perangkat lunak ini bisa merupakan perangkat lunak yang dikembangkan sendiri oleh perusahaan, atau dibeli dari pihak ketiga, atau dapat pula kombinasi dari keduanya. Oleh karena kompleksitas dan kapabilitasnya, perangkat lunak akuntansi menjadi sangat beragam bergantung pada kondisi lingkungan perusahaan yang menggunakannya.

2. Model Keberhasilan Sistem Informasi DeLone dan McLean

Sukses atau tidaknya suatu sistem teknologi informasi dalam organisasi tergantung beberapa faktor. Berdasarkan teori-teori dan hasil-hasil penelitian, DeLone dan McLean (1992) mengembangkan suatu model yang dinamakan model kesuksesan DeLone dan McLean (D&M IS Success Model) sebagai berikut ini.

Sumber: DeLone & McLean (1992)

Model ini merefleksikan keter-gantungan enam pengukuran kesuksesan SI termasuk e-government yaitu: kualitas sistem, kualitas informasi, penggunaan, kepuasan pemakai, dampak individu, dan dampak organisasi. Argumentasinya adalah suatu sistem terdiri dari beberapa proses, yaitu satu proses mengikuti proses yang lain, sehingga kualitas sistem dan kualitas informasi secara mandiri dan bersama-sama mempengaruhi penggunaan dan kepuasan pemakai. Besarnya penggunaan dapat mempengaruhi kepuasan pemakai secara positif atau negatif. Penggunaan dan kepuasan pemakai mempengaruhi dampak individual dan selanjutnya mempengaruhi dampak organisasional. Model kesuksesan SI D&M dipicu oleh proses pembuatan informasi dan dampak penggunaan SI-nya, yaitu:

a. Pembuatan dari suatu SI. b. Penggunaan SI tersebut.

c. Konsekuensi atau dampak dari penggunaan sistem.

Menurut Edberg dan Bowman (1996), dalam Mc Gill et al. (2003) system

quality yang ada dalam Model IS Success

DeLone dan McLean mengandung unsur subjektif dan objektif. Ukuran

system quality DeLone dan McLean

adalah kemudahan dalam penggunaan, fungsional, reliabilitas, fleksibilitas, kualitas data, adanya

kemungkinan-kemungkinan, integrasi dan kepentingan. Seddon dan Kiew (1996) melakukan pengujian atas pengaruh variabel system

quality terhadap user satisfaction.

Hasilnya konsisten dengan hasil pengujian DeLone dan McLean (1992). Penelitian lain yang menguji hubungan dua variabel ini yaitu Roldan dan Millan (2000) dan Rivard et al. (1997) (dalam McGill et al., 2003).

Menurut DeLone dan McLean (1992)

information quality diukur dengan faktor

keakuratan, kecepatan, kelengkapan, relevan dan konsisten. Hubungan variabel

information quality terhadap user satisfaction juga diteliti oleh Seddon dan

Kiew (1996) yang mendukung adanya hubungan antara information quality dan user satisfaction. Studi Rollan dan Millan (2000) juga mendukung pengaruh dari information quality terhadap user

satisfaction.

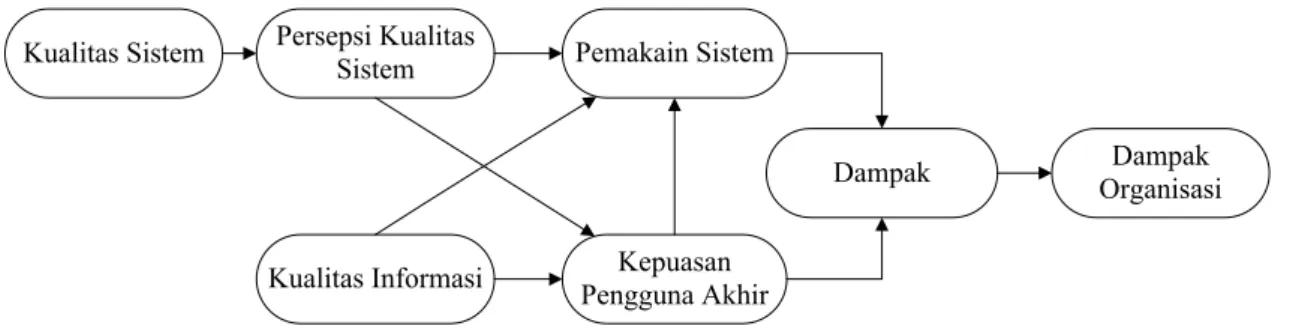

McGill, et al., (2003) membuat dua perubahan pada model DeLone dan McLean. Perubahan pertama yaitu konstruk kualitas sistem dipecah menjadi dua yaitu, variabel Kualitas Sistem (KS) dan Persepesi Kualitas Sistem (PKS).

Perubahan kedua yaitu, menghilangkan

arah anak panah dari Penggunaan Sistem (PS) terhadap Kepuasan Pengguna Akhir (KPA). Modifikasi McGill, et al. (2003) yang menguji konsistensi model kesuksesan SI DeLone dan McLean dapat dilihat pada gambar berikut ini:

Kualitas Sistem Persepsi Kualitas Sistem

Kualitas Informasi

Pemakain Sistem

Kepuasan Pengguna Akhir

Dampak OrganisasiDampak

Sumber: McGill, Hobbs, and Klobas (2003)

Model DeLone dan McLean yang dimodifikasi McGill, et al di atas menunjukkan hubungan sebab akibat bahwa Kualitas Sistem (KS) berpengaruh positif terhadap Persepsi Kualitas Sistem (PKS). Kualitas Informasi (KI) dan Persepsi Kualitas Sistem (PKS) berpengaruh positif terhadap Kepuasan Pengguna Akhir (KPA). Kualitas Informasi (KI) dan Persepsi Kualitas Sistem (PKS) berpengaruh positif terhadap pemakaian Sistem (PS). Pemakaian Sistem(PS) dan Kepuasan Pengguna Akhir (KPA) berpengaruh secara positif terhadap Dampak Individual (DI), dan Dampak Individual (DI) berpengaruh terhadap Dampak Organisasi (DO)

3. Penelitian Terdahulu dan Pengem-bangan Hipotesis

a. Kualitas Sistem dan Persepsi Kualitas Sistem

Kualitas sistem merupakan karak-teristik informasi yang melekat pada sistem itu sendiri (DeLone & McLean, 1992). Kualitas sistem juga didefinisikan Davis et al., (1989) dan juga Chin & Todd (1995) dalam Istianingsih & Wijanto (2008) sebagai perceived ease

of use yang menunjukkan seberapa besar

teknologi komputer dirasakan relatif mudah untuk dipahami dan digunakan. Sedangkan persepsi kualitas sistem adalah persepsi pengguna akan dampak dari penggunaan software akuntansi terhadap peningkatan kinerja dari para pengguna akhir. Penekanan atas aspek kualitas sistem dalam suatu pengimplementasian

software akuntansi, akan meningkatkan

antusiasme penggunanya, yang tercermin lewat meningkatnya nilai persepsi atas kualitas sistem, sehingga pada akhirnya memberikan kontribusi terhadap keberhasilan implementasi dari software akuntansi. Menurut penjelasan tersebut dapat ditarik suatu hipotesis, yaitu:

H1: Kualitas sistem berpengaruh positif terhadap persepsi kualitas sistem. b. Persepsi Kualitas Sistem dan

Kepuasan Pengguna Akhir

Seddon (1987) mengemukakan bahwa persepsi kualitas sistem secara signifikan mempengaruhi kepuasan pengguna akhir. Jika pengguna software akuntansi telah mempunyai persepsi terhadap kualitas sistem serta yakin dengan kualitas sistem yang digunakan, dan merasa bahwa menggunakan sistem tersebut tidak sulit, maka pengguna akan percaya bahwa penggunaan sistem ini akan memberikan manfaat lebih besar dan akan meningkatkan kinerja mereka. Jika informasi yang dihasilkan software akuntansi semakin akurat, tepat waktu, dan memiliki reliabilitas yang baik, maka akan semakin meningkatkan kepercayaan pemakai sistem tersebut. Peningkatan kepercayaan pemakai SI, diharapkan akan semakin meningkatkan kinerja mereka. Sedangkan ukuran kepuasan pemakai pada sistem komputer dicerminkan oleh kualitas sistem yang dimiliki, kepuasan pemakai terhadap suatu SI adalah bagaimana cara pemakai memandang SI secara nyata, bukan pada kualitas sistem secara teknik. Penelitian McGill (2003) menyatakan bahwa perceived system

quality berhubungan positif signifikan

terhadap user satisfaction. Studi Dita (2011) juga menyatakan bahwa persepsi kualitas sistem berpengaruh positif terhadap kepuasan pengguna. Penelitian Widananto (2008) juga menemukan bahwa persepsi kualitas sistem ber-pengaruh positif terhadap kepuasan pengguna. Selanjutnya penelitian Cahyo & Kurniawan (2010) menunjukkan bahwa persepsi kualitas sistem berpengaruh positif terhadap kepuasan pengguna akhir. Dari penjelasan tersebut dapat ditarik suatu hipotesis, yaitu:

H2: Persepsi kualitas sistem berpengaruh positif terhadap kepuasan pengguna akhir.

c. Kualitas Informasi dan Kepuasan Pengguna Akhir

Kualitas informasi merupakan

output yang berupa informasi yang

dihasilkan oleh SI. (Rei et al. dalam Istianingsih & Wijanto, 2008). Semakin tinggi kualitas informasi yang dihasilkan suatu SI, semakin meningkatkan kepuasan pemakai (DeLone & McLean, 1992). Jika pemakai SI percaya bahwa kualitas sistem dan kualitas informasi yang dihasilkan dari sistem adalah baik, maka pemakai akan merasa puas menggunakan sistem tersebut. Seddon & Kiew dalam Istianingsih & Wiwik (2009) telah melakukan pengujian mengenai pengaruh kualitas informasi terhadap kepuasan pengguna akhir SI. Hasil pengujian mereka menunjukkan bahwa kualitas informasi berhubungan positif dengan kepuasan pengguna akhir SI. Dari penjelasan tersebut dapat ditarik suatu hipotesis, yaitu

H3: Kualitas informasi berpengaruh positif terhadap kepuasan pengguna akhir.

d. Kepuasan Pengguna akhir dan Penggunaan Sistem

Kepuasan pengguna (user

satisfaction) merupakan respon

dan umpan balik pemakai terhadap penggunaan keluaran software akuntansi. Sikap pemakai terhadap software akuntansi merupakan kriteria subyektif mengenai seberapa suka pemakai terhadap

software akuntansi yang digunakannya.

Variabel ini diukur dari Chin et al. (1998) dalam Jogiyanto (2000) bahwa semakin tinggi tingkat kepuasan pengguna, maka semakin tinggi penggunaan sistem. Kartana (2008) dalam penelitiannya menunjukkan bahwa kepuasan dan

penggunaan sistem saling berhubungan timbal balik. Selanjutnya Imam (2009) dalam penelitiannya menyatakan bahwa kepuasan pengguna dan penggunaan sistem saling berhubungan timbal balik. Hasil penelitian Sumiyana dan Angelina (2010) terhadap kepuasan pengguna dan penggunaan sistem menunjukkan pengaruh positif dimana kedua variabel ini berpengaruh terhadap peningkatan kinerja. Cahyo & Kurniawan (2010) mengemukakan dalam penelitiannya bahwa kepuasan pengguna akhir secara signifikan mempengaruhi penggunaan sistem. Penggunaan SI yang telah dikembangkan mengacu pada seberapa sering pengguna memakai SI. Semakin sering pengguna memakai SI, biasanya diikuti oleh semakin banyak tingkat pembelajaran yang didapat pengguna. Dari penjelasan tersebut dapat ditarik suatu hipotesis, yaitu:

H4: Kepuasan pengguna akhir berpe-ngaruh positif terhadap penggunaan sistem.

e. Kualitas Informasi dan Penggu-naan Sistem

Kualitas informasi merupakan persepsi dari para pengguna tentang seberapa bisa suatu software akuntansi mampu menunjukkan dan menyampaikan pesan yang dimaksud. Kualitas informasi merupakan output yang dihasilkan oleh SI yang digunakan atau output dari software tersebut (DeLone & McLean, 1992). Kualitas dari suatu informasi (quality

of information) tergantung dari tiga hal,

yaitu informasi harus akurat (accurate), tepat pada waktunya (timely basis), dan relevan (relevance). Akurat apabila informasi bebas dari kesalahan-kesalahan dan tidak bias atau menyesatkan. Akurat juga berarti informasi harus jelas mencerminkan maksudnya. Informasi harus akurat karena dari sumber informasi sampai ke penerima informasi

kemungkinan banyak terjadi gangguan

(noise) yang dapat merubah atau merusak

informasi tersebut. Tepat pada waktunya jika informasi yang datang pada penerima tidak terlambat, informasi yang sudah usang tidak akan mempunyai nilai lagi, karena informasi merupakan landasan dalam pengambilan keputusan. Bila pengambilan keputusan terlambat, maka dapat berakibat fatal untuk organisasi. Sedangkan relevan apabila informasi tersebut mempunyai manfaat untuk pemakainya. Relevansi informasi untuk setiap orang berbeda-beda, sehingga jika kualitas informasi pada suatu software akuntansi bagus maka akan semakin bisa menarik pengguna untuk menggunakan sistem tersebut. Penggunaan sistem ini sangat tergantung dengan kualitas dari sistem itu sendiri. Jika pemakai SI percaya bahwa kualitas sistem dan kualitas informasi yang dihasilkan dari sistem yang digunakan adalah baik, maka pemakai akan sering menggunakan sistem tersebut. Dari penjelasan tersebut dapat ditarik suatu hipotesis, yaitu:

H5: Kualitas informasi berpengaruh positif terhadap penggunaan sistem. f. Persepsi Kualitas Sistem dan

Penggunaan Sistem

Persepsi kualitas sistem terkait dengan para pengguna akhir yaitu sehubungan dengan persepsi mereka tentang sistem dan kualitas software akuntansi tersebut. Jika pengguna memiliki persepsi yang baik terhadap suatu software akuntansi maka pengguna akan menggunakan software akuntansi tersebut. Jika pengguna merasa terbantu dan merasa kinerja software semakin meningkat dengan adanya sistem tersebut maka para pengguna pasti akan sering menggunakan software akuntansi tersebut, sehingga penggunaan sistem tergantung pada persepsi para pengguna

akhir terhadap sistem tersebut. Dari penjelasan tersebut dapat ditarik suatu hipotesis, yaitu:

H6: Persepsi kualitas sistem berpengaruh positif terhadap penggunaan sistem. g. Kepuasan Pengguna Akhir dan

Dampak Individual

Kepuasan pemakai terhadap suatu SI adalah bagaimana cara pemakai memandang SI secara nyata, bukan pada kualitas sistem secara teknik (Guimaraes, Staples, & McKeen, 2003 dalam Wijanto 2008). Kajian literatur dan praktek, menunjukkan kepuasan pengguna sering digunakan sebagai ukuran pengganti dari efektivitas SI (Melone, 1990 dalam Cahyo & Kurniawan 2010). Semakin sering pengguna memakai SI, semakin banyak tingkat pembelajaran yang didapat pengguna mengenai SI (Mc Gill et al., 2005 dalam Radityo & Zulaikha (2007). Peningkatan derajat pembelajaran ini merupakan salah satu indikator bahwa terdapat pengaruh keberadaan sistem terhadap dampak individual. Jadi dampak individu disini dimaksudkan sebagai dampak software akuntansi terhadap perilaku dan kinerja penggunanya. Oleh karena itu tingkat kepuasan pengguna akhir dapat terlihat dari dampak individualnya, semakin baik kinerja pengguna maka semakin puas pula para pengguna terhadap software akuntansi yang telah digunakan. Hal ini tidak sejalan dengan penelitian Radityo & Zulaikha (2007) yang tidak menemukan pengaruh antara kepuasan pengguna dengan dampak individual. Dari penjelasan tersebut dapat ditarik suatu hipotesis, yaitu:

H7: Kepuasan pengguna akhir berpe-ngaruh positif terhadap dampak individual.

h. Penggunaan Sistem dan Dampak Individual

Penggunaan SI yang telah dikem-bangkan mengacu pada seberapa sering pengguna memakai SI. Semakin sering pengguna memakai SI, semakin banyak tingkat pembelajaran yang didapat pengguna tentang SI (Mc Gill et al., 2005 dalam Radityo & Zulaikha, 2007). Peningkatan derajat pembelajaran ini merupakan salah satu indikator bahwa terdapat pengaruh keberadaan sistem terhadap kualitas pengguna. Namun Livary (2005) memberikan bukti empiris bahwa kualitas sistem dan kualitas informasi tidak berpengaruh signifikan terhadap intensitas penggunaannya, dan berpengaruh signifikan terhadap kepuasan penggunanya. Hal ini dikarenakan obyek penelitian Livary (2005) meng-gunakan obyek penggunaan sistem yang mandatory. Selanjutnya kepuasan pengguna tersebut berpengaruh terhadap

individual impact. Dampak individual

merupakan pengaruh dari keberadaan dan pemakaian SI terhadap kinerja, pengambilan keputusan, dan derajat pembelajaran individu dalam organisasi. Leavit (1965) dalam Radityo & Zulaikha (2007) mencermati bahwa penerapan SI yang baru akan berdampak pada reaksi yang ditunjukkan oleh perilaku individu dalam organisasi. Reaksi itu dapat berupa munculnya motivasi baru untuk bersaing dan meningkatkan kinerja. Secara positif keberadaan SI baru akan menjadi rangsangan dan tantangan bagi individu dalam organisasi untuk bekerja secara lebih baik, yang pada gilirannya berdampak pada kinerja organisasi. Dari penjelasan tersebut dapat ditarik suatu hipotesis, yaitu:

H8: Penggunaan sistem berpengaruh positif terhadap dampak individual

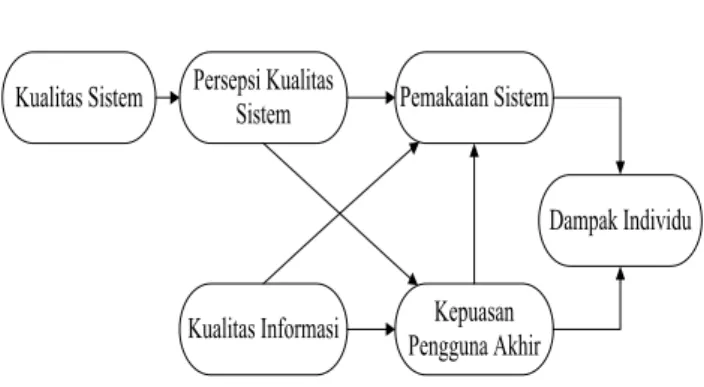

4. Model Penelitian

METODE PENELITIAN

Obyek penelitian ini adalah lembaga keuangan mikro PNPM UPK di Bantul, yang menggunakan software akuntansi. Subyek penelitian adalah para karyawan lembaga tersebut. Metode penelitian menggunakan survei dengan data primer melalui kuesiner. Definisi operasional seluruh variabel dalam penelitian ini bersumber dari McGill et al., (2003) dengan 5 skala Likert dari sangat tidak setuju sampai sangat setuju.

Metode pengujian statistik meng-gunakan Partial Least Square (PLS). PLS dapat digunakan pada setiap jenis skala data (nominal, ordinal, interval, rasio) serta syarat asumsi yang lebih fleksibel. PLS juga digunakan untuk mengukur hubungan setiap indikator dengan konstruknya. Selain itu, dalam PLS dapat dilakukan uji bootstrapping terhadap struktural model yang bersifat

outer model dan inner model.

HASIL PENELITIAN DAN PEMBAHASAN

1. Gambaran Objek Penelitian

Subyek penelitian adalah pengurus UPK yang terdiri ketua, sekretaris dan bendahara. Penelitian ini menggunakan

Kualitas Sistem Persepsi Kualitas Sistem

Kualitas Informasi

Pemakaian Sistem

Kepuasan Pengguna Akhir

Dampak Individu

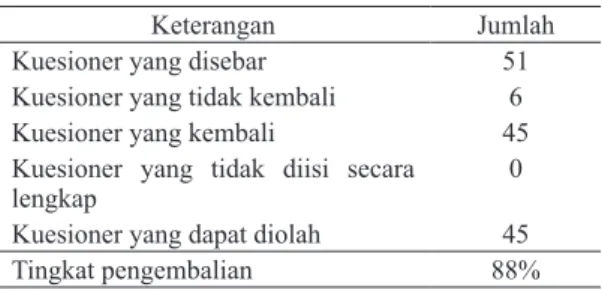

17 UPK di Kabupaten Bantul. Dari hasil penyebaran sebanyak 51 kuesioner berhasil terkumpul sebanyak 45 kuesioner. Dengan demikian kuesioner yang kembali dan layak digunakan untuk analisis lebih lanjut sebanyak 45 kuesioner.

Tabel 1. Sampel dan Tingkat Pengembalian Kuesioner

Keterangan Jumlah

Kuesioner yang disebar 51

Kuesioner yang tidak kembali 6

Kuesioner yang kembali 45

Kuesioner yang tidak diisi secara

lengkap 0

Kuesioner yang dapat diolah 45

Tingkat pengembalian 88%

2. Merancang Model Pengukuran (Outer Model)

Tahap ini untuk mengetahui validitas dan reliabilitas yang menghubungkan indikator dengan variabel latennya. Indikator penelitian ini adalah reflektif karena indikator variabel laten mem-pengaruhi indikatornya, sehingga digu-nakan 3 tahap pengukuran yaitu:

a. Discriminant Validity

Evaluasi dilakukan untuk melihat

square root of average variance extracted (AVE). Model pengukuran

dinilai berdasarkan pengukuran

cross loading dengan konstruk. Jika

kolerasi konstruk dengan setiap indikatornya lebih besar dari ukuran konstruk lainnya, maka konstruk laten memprediksi indikatornya lebih baik daripada konstruk lainnya. Jika nilai lebih tinggi dari nilai kolerasi di antara konstruk, maka discriminant validity yang baik tercapai. Menurut Latan & Ghozali (2012) sangat direkomendasikan jika AVE lebih besar dari 0,5.

Tabel 2. Hasil AVE AVE DI KI KPA KS PKS PS 0,842147 0,584529 0,516959 0,506358 0,788626 0,671397

Sumber: Data Diolah

Berdasar hasil olah data dengan

software SmartPLS 2.0 didapat

bahwa nilai AVE untuk semua konstruk > 0,50 sehingga syarat validitas konvergen terpenuhi.

b. Composite Reliability

Apabila nilai composite reliability

> 0,8 dapat dikatakan bahwa

konstruk memiliki reliabilitas yang tinggi atau reliable dan jika > 0,6 dikatakan cukup reliable (Chin dalam Latan & Ghozali, 2012).

Tabel 3. Hasil Composite Reliability

Composite Reliability DI KI KPA KS PKS PS 0,963864 0,916795 0,861228 0,938189 0,936968 0,890713

Sumber: Hasil Diolah

Berdasarkan hasil olah data SmartPLS 2.0 didapat nilai Composite

Reliability untuk semua konstruk

> 0,70 sehingga dapat disimpulkan bahwa semua indikator konstruk adalah reliable atau memenuhi uji reliabilitas.

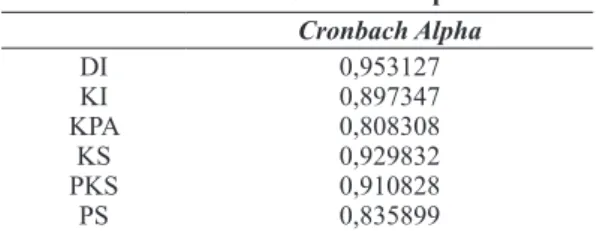

c. Cronbach Alpha

Uji reliabilitas diperkuat dengan adanya cronbach alpha dimana konsistensi setiap jawaban diuji.

Cronbach alpha baik apabila

0,5 dan dikatakan cukup apabila 0,3.

Nilai cronbach alpha yang dihasilkan

semua konstruk sangat baik yaitu > 0,7 sehingga dapat disimpulkan bahwa semua indikator konstruk reflektif adalah reliable atau memenuhi uji reliabilitas. Namun demikian menurut Latan & Ghozali (2012) cronbach

alpha yang dihasilkan sedikit under estimate sehingga disarankan untuk

menggunakan Composite Reliability atau Dillion-Goldstein’s.

Tabel 4. Hasil Cronbach Alpha

Cronbach Alpha DI KI KPA KS PKS PS 0,953127 0,897347 0,808308 0,929832 0,910828 0,835899

Sumber: Hasil Diolah

3. Merancang Model Struktural (Iner Model)

Model struktural menggunakan R-square untuk konstruk dependen,

Stone-Geisser Q-square test untuk predictive relevance dan uji t serta

signifikan dari koefisien parameter jalur struktural. R² digunakan untuk menilai pengaruh variabel laten independen terhadap variabel laten dependen. Kriteria batasan nilai R² ini dalam tiga klasifikasi, yaitu 0,67; 0,33 dan 0,19. Disamping itu juga melihat Q-square predictive

relevance untuk mengukur seberapa

baik nilai observasi dan juga estimasi parameternya. Nilai Q-square lebih

besar dari 0 menunjukan bahwa model mempunyai nilai predictive relevance, sedangkan nilai Q-square kurang dari 0 menunjukkan bahwa model kurang memiliki predictive relevance.

Tabel 5. Hasil R-Square

R-Square DI KI KPA KS PKS PS 0,613254 0,339164 0,207820 0,355749

Sumber: Data Diolah

Diketahui bahwa nilai R-Square dampak individu (DI) sebesar 0,613254 atau 61,32%. Hal ini menunjukkan bahwa pemakaian sistem (PS) dan kepuasan pengguna akhir (KPA) berpengaruh terhadap DI sebesar 61,32% sehingga dimungkinkan 38,68% DI dipengaruhi oleh variabel lain. Nilai R-Square dari variabel KPA sebesar 33,91%, menunjukkan bahwa persepsi kualitas sistem (PKS) dan kualitas informasi (KI) mempengaruhi KPA sebesar 33,91% sehingga terdapat 66,09% variabel lain yang mempengaruhi KPA. Nilai

R-Square variabel PKS sebesar 20,78%,

menunjukkan bahwa PKS dipengaruhi oleh kualitas sistem sebesar 20,78% sehingga masih terdapat 79,22% variabel lain yang mempengaruhi PKS. Nilai R-Square variabel PS sebesar 35,57%, menunjukkan bahwa variabel PS dipengaruhi oleh PKS, KI dan KPA sebesar 35,57% sehingga masih terdapat 64,43 % variabel lain yang mempengaruhi PS.

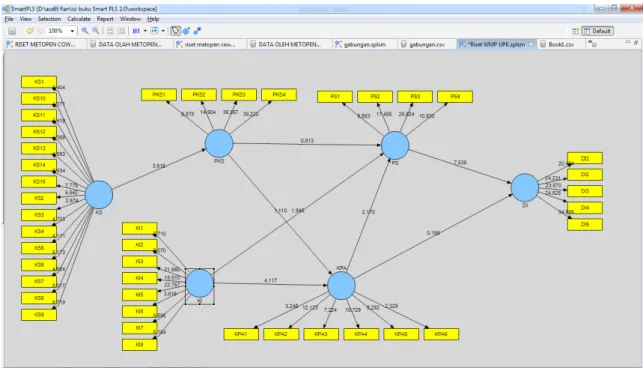

4. Konstruksi Diagram Jalur

Gambar 4. Konstruksi Diagram Jalur Penelitian

Sumber: Smart PLS 2.0

5. Konversi Diagram Jalur ke Sistem Persamaan

a. Iner Model

Inner Model menentukan spesifikasi

hubungan antara konstruk laten satu dengan konstruk laten lainnya. Persamaan Inner Model:

η

x =

γ

xξx +ς

x η = Variabel laten endogen.Γ = Koefisien pengaruh variabel eksogen terhadap variabel endogen.

ξ = Variabel laten eksogen. ς = Galat model.

b. Outer Model

Outer Model menentukan spesifikasi

hubungan antara konstruk laten dan indikatornya. Persamaan Outer

Model:

x dan y = matriks variabel manifest yang berhubungan dengan laten eksogen dan endogen.

dan = matriks koefisien. dan = matriks outer model residu.

6. Uji Hipotesis (Resampling Bootstraping)

a. Pengujian Hipotesis

Tingkat kepercayaan yang digunakan 95%, sehingga tingkat presisi sebesar ( ) = 5% = 0,05, dan nilai t-tabel 1,98 (Latan & Ghozali, 2012). Jika nilai t-statistik lebih kecil dari nilai t-tabel, maka Ho diterima dan

Ha ditolak. Sedangkan jika nilai

t-statistik lebih besar, maka Ho ditolak dan Ha diterima.

b. Pengujian Hipotesis

Parameter estimasi antara kualitas sistem (KS) dengan persepsi kualitas sistem software (PKS) menghasilkan nilai t-statistics 3,615730. Nilai t-statistics ini lebih besar dari nilai kritis 1,98 dengan tingkat signifikansi 5%, maka H1 diterima. Nilai t pada persepsi kualitas sistem (PKS) dengan kepuasan pengguna akhir (KPA) sebesar 1,109844 lebih kecil dari 1,98 maka H2 ditolak. Nilai t kualitas informasi (KI) dengan kepuasan pengguna akhir (KPA) sebesar 4,117445 yang lebih besar dari 1,98 sehingga H3 diterima. Nilai t sebesar 2,170369 diperoleh pada estimasi kepuasan pengguna akhir (KPA) dengan penggunaan sistem (PS), karena lebih besar dari nilai kritis, maka H4 diterima.

Parameter estimasi kualitas informasi (KI) dengan penggunaan sistem (PS) menghasilkan nilai t sebesar 1,945810 lebih kecil dari 1,98 dengan α 5%, maka H4 ditolak. Estimasi persepsi kualitas sistem (PKS) dengan penggunaan sistem (PS) memiliki nilai t sebesar 0,812601 lebih kecil dari 1,98 maka H6 ditolak. Nilai t sebesar 0,154632 diperoleh

pada kepuasan pengguna akhir (KPA) dengan dampak individual (DI) lebih kecil dari 1,98, sehingga H7 ditolak. Nilai t sebesar 7,537686 yang dihasilkan pada estimasi penggunaan sistem (PS) dengan dampak individual lebih besar dari 1,98 sehingga H8 diterima.

c. Pembahasan

Hipotesis pertama membuktikan bahwa kualitas sistem berpengaruh positif terhadap persepsi kualitas sistem. Penekanan aspek kualitas sistem dalam pengimplementasian

software akuntansi akan

meningkat-kan antusiasme penggunanya, yang tercermin dari meningkatnya nilai persepsi kualitas sistem, sehingga pada akhirnya memberikan kontribusi terhadap keberhasilan implementasi

software akuntansi. Hasil pengujian

H1 sesuai dengan penelitian Cahyo & Kurniawan (2010) dan Septi (2011) yang mengindikasi bahwa kualitas sistem berpengaruh positif terhadap persepsi kualitas sistem.

Pengujian H2 menunjukkan bahwa persepsi kualitas sistem tidak berpengaruh positif terhadap kepuasan pengguna akhir. Jika Tabel 6. Tabel Path Coefficients (Mean, STDEV, T-Values )

pengguna software akuntansi telah mempunyai persepsi terhadap kualitas sistem serta yakin dengan kualitas sistem yang digunakannya, dan merasakan bahwa menggunakan sistem tersebut tidak sulit, namun mereka tidak akan langsung percaya bahwa penggunaan sistem tersebut akan memberikan manfaat yang lebih besar dan akan meningkatkan kinerja mereka. Jika informasi yang dihasilkan dari software akuntansi yang digunakan semakin akurat, tepat waktu dan memiliki reliabilitas yang baik, maka akan tidak selalu meningkatkan kepercayaan pemakai sistem tersebut. Peningkatan keper-cayaan pemakai SI, diharapkan akan semakin meningkatkan kinerja sehingga kepuasan pengguna juga akan meningkat. Pengujian H2 tidak sejalan dengan penelitian Widananto (2008) dan Cahyo & Kurniawan (2010) yang menyimpulkan bahwa persepsi kualitas sistem berpengaruh positif terhadap kepuasan pengguna akhir.

Hipotesis ketiga membuktikan bahwa kualitas informasi berpengaruh positif terhadap kepuasan pengguna akhir. Kualitas informasi merupakan

output yang berupa informasi yang

dihasilkan oleh SI yang digunakan. Semakin lengkap informasi yang tersedia, maka akan semakin tinggi pula tingkat kepuasan pengguna terhadap sistem secara keseluruhan. Hasil Pengujian ini sesuai dengan penelitian Setyo (2008), Istianingsih & Wiwik (2009), serta Cahyo & Kurniawan (2010) yang menyimpulkan bahwa kualitas SI berpengaruh positif terhadap kepuasan pengguna akhir.

Pengujian H4 menyimpulkan bahwa kepuasan pengguna akhir berpengaruh positif terhadap penggunaan sistem.

Kepuasan pengguna akhir dalam suatu pengimplementasian software akuntansi akan meningkatkan niat penggunaan software yang tercermin dari meningkatnya nilai penggunaan sistem, sehingga pada akhirnya memberikan kontribusi terhadap keberhasilan implementasi

software akuntansi tersebut. Hasil ini

konsisten dengan penelitian Imam (2009), Cahyo & Kurniawan (2010), serta Sumiyana & Angelina (2010) yang menyatakan bahwa kepuasan pengguna akhir berpengaruh positif terhadap penggunaan sistem.

Hasil H5 menunjukkan bahwa kualitas informasi tidak berpengaruh positif terhadap penggunaan sistem. Jika kualitas informasi pada suatu

software akuntansi sangat bagus

maka akan semakin bisa menarik pengguna untuk menggunakan sistem tersebut namun pada penelitian ini kualitas informasi tidak cukup menarik minat pengguna SI. Hasil ini berbeda dengan penelitian Kartana (2008), Widananto (2008), Cahyo & Kurniawan (2010) yang menyatakan bahwa kualitas informasi berpengaruh positif terhadap penggunaan sistem. Hipotesis enam menyatakan

bahwa persepsi kualitas sistem tidak berpengaruh positif terhadap penggunaan sistem. Persepsi kualitas sistem terkait dengan para pengguna akhir yaitu sehubungan dengan persepsi mereka tentang sistem dan juga kualitasnya dari suatu software akuntansi tersebut. Jika pengguna memiliki persepsi yang baik terhadap suatu software akuntansi maka mereka akan menggunakan

software akuntansi tersebut. Hal ini

yang dimaksud dengan penggunaan sistem. Mereka akan percaya dan yakin bahwa dengan menggunakan

software tersebut bisa membantu

mereka dalam menyelesaikan tugas-tugas mereka dan akan meningkatkan kinerja mereka. Jika mereka merasa terbantu dan merasa bahwa kinerjanya semakin meningkat dengan adanya sistem tersebut maka para pengguna pasti akan sering menggunakan software akuntansi tersebut. Pengujian ini tidak konsisten dengan hasil Cahyo & Kurniawan (2010), Septi (2011) yang menyimpulkan bahwa persepsi kualitas sistem berpengaruh positif terhadap penggunaan sistem karena masih terdapat faktor lain yang mempengaruhi hal tersebut.

Pengujian H7 menunjukkan bahwa kepuasan pengguna akhir tidak berpengaruh positif terhadap dampak individual. Kepuasan pengguna akhir dalam suatu pengimplementasian

software akuntansi tidak selalu

meningkatkan penggunaan

soft-ware akuntansi. Semakin sering

pengguna memakai SI, biasanya diikuti oleh semakin banyak tingkat pembelajaran yang didapat mengenai SI. Peningkatan derajat pembelajaran ini merupakan salah satu indikator bahwa terdapat pengaruh keberadaan sistem terhadap dampak individual. Dampak individual yang dimaksud adalah dampak dari software akuntansi terhadap perilaku dan kinerja penggunanya. Hasil hipotesis ini berbeda dengan penelitian Kartana (2008), Imam (2009), dan Cahyo & Kurniawan (2010) yang menyimpulkan bahwa kepuasan pengguna akhir berpengaruh positif terhadap dampak individual.

Pengujian H8 berhasil membuktikan bahwa penggunaan sistem berpe-ngaruh positif terhadap dampak individu. Penerapan SI baru akan

berdampak pada reaksi yang ditunjukkan oleh perilaku individu dalam organisasi. Reaksi ini dapat berupa munculnya motivasi baru untuk bersaing dan meningkatkan kinerja. Secara positif keberadaan SI baru akan menjadi rangsangan dan tantangan bagi individu dalam organisasi untuk bekerja lebih baik. Hasil ini konsisten dengan penelitian Imam (2009) dan Cahyo & Kurniawan (2010) yang menyimpulkan bahwa penggunaan sistem mempunyai pengaruh positif terhadap dampak individual.

KESIMPULAN, SARAN DAN KETERBATASAN

1. Kesimpulan

Berdasarkan hasil analisis maka dapat diambil kesimpulan sebagai berikut: a. Kualitas sistem berpengaruh positif

terhadap persepsi kualitas sistem b. Persepsi kualitas sistem tidak

berpengaruh positif terhadap kepuasan pengguna akhir.

c. Kualitas informasi berpengaruh positif terhadap kepuasan pengguna akhir.

d. Kepuasan pengguna akhir berpe-ngaruh positif terhadap penggunaan sistem.

e. Kualitas informasi tidak berpengaruh positif terhadap penggunaan sistem. f. Persepsi kualitas sistem tidak

berpengaruh positif terhadap peng-gunaan sistem.

g. Kepuasan pengguna akhir tidak berpengaruh positif terhadap dampak individual.

h. Penggunaan sistem memiliki pengaruh positif terhadap dampak individu.

2. Saran

Berdasarkan kesimpulan maka dapat diberikan saran sebagai berikut:

a. Pihak pengelola LKM PNPM UPK dalam memutuskan untuk mengadopsi software hendaknya melibatkan pengguna akhir yang berhadapan langsung dengan operasi harian. Indikator-indikator (variabel manifest) yang berdampak bagi kinerja individu pengguna akhir seyogyanya menjadi pertimbangan bagi manajemen guna meminimalkan kegagalan adopsi software akuntansi tertentu.

b. Peneliti yang akan datang hendaknya memperluas wilayah survei pada seluruh kabupaten dan kota di Indonesia.

c. Untuk penelitian selanjutnya disa-rankan untuk memodifikasi model yang diajukan agar kriteria goodness

of fit yang didapat memenuhi kriteria

yang baik.

DAFTAR PUSTAKA

Cahyo A dan Tjakrawala F.X Kurniawan (2010). “Adaptasi Model DeLone & McLean yang Dimodifikasi Guna Menguji Keberhasilan Implementasi Software Akuntansi Bagi Individu Pengguna: Studi empiris Pada Perusahaan Dalam Industri Barang Konsumsi yang Terdaftar di BEI”. Kumpulan Makalah

Simposium Nasional Akun-tansi XIII Purwokerto, 13-14 Oktober 2010.

DeLone, W.H. and E.R.Mc Lean. 1992. “Information System Success: The Quest for the Dependent Variable” Infomation System

Research 3 (March).

Dita, Elvandari S., 2011, “Adaptasi Model Delone dan McLean yang dimodifikasi Guna Menguji Keberhasilan Implementasi Aplikasi Operasional Bank Bagi Individu pengguna : Studi Empiris pada Bank Umum di Kota Semarang”, Skripsi, Universitas Diponegoro.

Imam, Mulyono., 2009, “Uji Empiris Model Kesuksesan Sistem Informasi Keuangan Daerah (SIKD) dalam Peningkatan Transparasi dan Akuntabilitas Keuangan Daerah’’,

Kum-pulan Makalah Simposium Nasional Akuntansi XII, Palembang.

Istianingsih, dan Wijanto S. (2008). “Analisis Keberhasilan Penggunaan Perangkat Lunak Akuntansi Ditinjau Dari Persepsi Pemakai (Studi Implementasi Model Keberhasilan Sistem Infor-masi)”. Kumpulan Makalah

Jurnal Akuntansi dan Keuangan Indonesia, 5(1), 50-76.

Istianingsih, dan Wijanto S. (2008). Pengaruh Kualitas Sistem Informasi, “Perceived Use-fulness, Dan Kualitas Informasi Terhadap Kepuasan Pengguna Akhir Software Akuntansi”. Kumpulan

Ma-kalah Simposium Nasional AkuntansiXI Pontianak,23-24 Juli 2008.

Istianingsih., dan Wiwik, Utami., 2009, “Pengaruh Kepuasan Pengguna Sistem Informasi terhadap Kinerja Individu (Studi Empiris Pada pengguna

Paket Progam Aplikasi Sistem Informasi Akuntansi di Indonesia)’’, Kumpulan

Makalah Simposium Nasional Akuntansi XII, Palembang.

Jogiyanto H.M., 2000, Sistem Informasi

Akuntansi Berbasis Komputer: Konsep Dasar dan Komponen,

BPFE Yogyakarta.

Kartana., 2008, “Pengujian Kesuksesan pengembangan Sistem Infor-masi Manajemen Daerah di Pemerintah Kota Yogyakarta’’,

Tesis, Universitas Gadjah

Mada.

Latan, Hengky and Ghozali, Imam. (2012). Partial Least Squares Konsep, Teknik dan Aplikasi Menggunakan Program SmartPLS 2.0 M3.

Badan Penerbit Universitas Diponegoro. Semarang.

Livary, Juhani. 2005. “An Empirical Test of The DeLone-McLean Model of Information System Success” Dataabase for

Advance in Information System (DFA). ISSN:

1532-0936. Volume 36. ProQuest Company.

McGill, T., Hobbs, V., dan Klobas, J. (2003). Users Developed

Application and Information System Success: A Test of Delone and McLean’s Model. Information Resource

Management Journal, 16 (1), 24 – 45.

Radityo, D dan Zulaikha. (2007). “Pengujian Model DeLone and McLean Dalam Pengembangan Sistem Infor-masi Manajemen (Kajian Sebuah Kasus).” Kumpulan

Makalah Simposium Nasional Akuntansi X Makassar, 26-28 Juli 2007.

Seddon, Peter B. 1987. “ Respesification and Extension of the DeLone and Mc Lean Model of IS Success” Information System

Research, 8:3.

Sumiyana & Angelina. (2006). “Model Komitmen Multidimensional atas Pilihan Adopsi Sistem dan Perilaku Pemraktikan (Studi Empiris di Jogja-karta)”. Kumpulan Makalah

Simposium Nasional Akun-tansi IX Padang, 23-26 Agustus 2006.

Widananto Wahju., 2008, ”Analisis Penggunaan Sistem Informasi Direktorat Jenderal Pajak di KPP Pratama dengan Menggunakan Model Kesuk-sesan DeLone McLean,’’

Skripsi, Universitas Gadjah

Mada.

Widjayanto, Nugraha, 2001, “Sistem

Informasi Akuntansi”,

PENDAHULUAN 1. Latar Belakang

Kegiatan investasi dalam saham dilakukan berdasar syariah Islam dan konvensional memiliki perkembangan yang berbeda. Diperintahkan di dalam Al-Quran (17:29), yang artinya “Dan janganlah engkau jadikan tanganmu terbelenggu pada lehermu dan jangan pula (engkau) terlalu mengulurkannya/sangat pemurah nanti kamu menjadi tercela dan menyesal”. Perintah itu agar manusia dalam membelanjakan hartanya ada yang disisihkan untuk kepentingan yang akan datang agar tidak tercela dan menyesal. Tercela karena kekurangan harta benda dan menyesal karena tidak memiliki penyisihan atas penghasilannya untuk investasi yang akan datang. Manusia diperintahkan untuk berusaha mengubah nasibnya sendiri , sebagai perintah dalam Al-Quran (13:11) “Sesungguhnya Allah tidak akan mengubah keadaan suatu kaum sebelum mereka mengubah keadaan diri sendiri”. Upaya untuk mengubah

PERBANDINGAN KINERJA SAHAM SYARIAH DAN SAHAM

KONVENSIONAL DI BURSA EFEK INDONESIA

(STUDI KASUS TAHUN 2013)

B a s r i

Fakultas Ekonomi Universitas Janabadra Yogyakarta

ABSTRACT

This study aims to determine whether there is a change of Islamic stock performance with conventional shares in Indonesia Stock Exchange. Data were taken in 2011 for 30 shares based on the Jakarta Islamic Shariah Index and 411 conventional stock, the stock performance of annual price changes. The results showed a significant difference sharia stock price performance changes with a conventional stock. Changes in the stock price is higher than the conventional Islamic stock and has a wider spread. Implication as a first step to recognize that short selling is not done on the separation of investment sharia. Keywords: Performance shares, stock sharia, conventional stock

nasib dalam kehidupan manusia dengan bekerja dan agar lebih baik dikemudian hari perlu melakukan investasi.

Investasi pada saham perusahaan secara konvensional berkembang lebih awal pada pasar modal di Indonesia yang dimulai Desember 1912 oleh Pemerintah Belanda dan dikembangkan oleh Pemerintah Indonesia tahun 1977 dan tahun berikutnya.

Prinsip syariah di bidang pasar modal dimulai setelah ada Fatwa Dewan Syariah Nasioal No.40/DSN-MUI/X/2003 tanggal 4 Oktober 2003. Pasar modal konvensional menggunakan pendekatan

Neoclassical Theory of Investment,

menyamakan antara Marginal Rate of

Return on Investment dengan Interest Rate (Croty, 1992). dan pada masa

sebelum Keynes (1936), interest rate digunakan dasar yang pasti sebagai risk

free rate. Jadi menggunakan interest rate

berarti berdasar pada riba atau ziyadah. Pada pendekatan Neoclassical terdapat asumsi toeri investasi yaitu tujuan dari

perusahaan, risiko investasi dan physical

assets. Tiga asumsi teori Investasi

tersebut, kesatu bahwa pada keputusan investasi didukung tuntutan bahwa tujuan perusahaan mencapai tujuan pemilik yaitu memaksimalkan value, kedua risiko Neoclassical mengambil asumsi pandangan Keynes (1936) bahwa yang akan datang terdapat uncertainty dalam investasi, dibutuhkan informasi untuk membuat keputusan investasi optimal, ketiga physical capital dan liquidity

asset merupakan investasi yang berbeda.

Pendekatan neoclassical itu di bawah asumsi pada Perfectly Competitive

Capital Markets.

Untuk mencapai tujuan investasi, investor melakukan portofolio saham, yaitu mengkombinasikan kepemilikan dalam berbagai macam saham untuk meminimumkan risiko. Portofolio optimal terjadi jika kombinasi kepemilikan surat berharga memiliki risiko yang paling rendah dibanding kombinasi lainnya. Markowitz (1952), dalam tulisannya yang klasik menggunakan metodologi tepat dan didasarkan analisis matematik sebagai prinsip utama, ditunjukkan bagaimana investor dapat mengukur portofolio optimal dari investasi seluruh dunia. Markowitz menunjukkan bahwa memberi pilihan antara dua investasi yang sama return-nya, investor yang takut risiko akan selalu memilih investasi yang rendah risiko, ceteris paribus.

Alternatifnya memberi pilihan antara 2 investasi dengan risiko sama, investor yang takut risiko selalu memilih investasi yang return-nya tinggi, ceteris paribus.

Elton, Gruber dan Padberg (1976) dikenal dengan EGP memberikan alternatif model sederhana dari pilihan portofolio optimal dari pada tetap memakai esensi efisiensi optimal portofolio seleksi Markowitz. Model EGP ini didasari pada

excess return masing-masing aset pada

investasi dengan systematic risk untuk aset tersebut.

Treynor (1961-1962), dan Sharpe (1964) dengan teori Capital Asset Pricing

Model (CAPM). CAPM menggambarkan

model linear yang sederhana untuk estimasi Expected Return dalam aset dengan systematic risk.

Persamaan dalam CAPM è

E (Ri) = Rfi + ßi { E(Rm) – Rfi }…….. (1)

Dimana:

E (Ri) : expected return untuk capital asset

Rfi : risk free rate of interest

ßi : sensitivitas expected excess return pada

expected excess market return sebagai

ukuran Systematic risk

E(Rm) – Rfi : market premium disebut juga Equity

premium (perbedaan expected return market dengan risk free rate of return ).

Rm : expected return market.

Arbitrage Pricing Theory adalah

pendekatan baru dan berbeda dalam mengukur model yang menyebabkan sekuritas bergerak bersama. Didasarkan pada hukum satu harga, dua sekuritas yang sama tidak dapat menjual dengan perbedaan harga (Elton et al. 2003).

Arbitrage Pricing Theory memberikan

karakteristik dan expected return dari aset didasarkan pada asumsi yang lemah bahwa tidak ada peluang arbitrase,

return mengikuti struktur faktor dan ini

harapannya homogen (Gilles & Le Roy, 1990).

Formulasi APT oleh Ross (1976) terletak pada hipotesis bahwa harga saham dipengaruhi oleh faktor umum yang dibatasi dan tidak berkorelasi, dan faktor khusus yang bebas dari faktor lain. Dengan menggunakan alasan arbitrase dapat diperlihatkan bahwa dalam pasar efisien, expected return adalah kombinasi linier dari beberapa faktor beta (Morel, 2001). Fokus dari APT adalah pada

expected return E(ri), asumsi bahwa tidak

ada kemungkinan arbitrase dan hukum dari jumlah yang besar, implikasi model mengikuti hubungan antara expected

return dengan faktor sensitivitas,

diformulasikan sebagai berikut:

E(Rit) = λo + λibit + ... + λjbij + εit, ... (2) dimana:

λo : selalu sama dengan risk free return. Λj : memiliki interpretasi untuk expected

return dari portofolio (risiko harga)

yang sensitif dengan faktor j dan tidak sensitif dengan faktor yang lain (Cheng, 1996).

Dari model CAPM maupun APT maka investasi dalam saham akan dipengaruhi equity premium. Equity

Premium menurut Mehra dan Prescott

(1985); Fama dan French (2002) merupakan perbedaan antara expected

return pada market portfolio dari saham

biasa dan risk free interest rate. Untuk saham syariah risk free digunakan dasar realita pendapatan bagi hasil kontrak

mudharabah atas tabungan investasi pada

Bank syariah.

Equity premium total saham di

Bursa Efek Amerika pada pasar modal efisien telah diteliti yang hasilnya jauh

melebihi risk free return. Penelitian Siegel dengan data set 1802-2004 sebesar 5,36%, penelitian Shiler dengan data set 1871-2005 sebesar 5,64%, penelitian Ibotson dengan data set 1889-2005 sebesar 8,63% dan penelitian Mehra dan Prescott dengan data set 1889-2005 sebesar 6,36%. (Mehra, 2008).

Historical Equity Premium seluruh

saham di pasar modal Indonesia pada lima tahun terakhir dari tahun 2009 sampai dengan 2013, didapatkan hasil perhitungan sebagaimana Tabel 1.1.

Equity premium yang tinggi

menunjukkan bahwa capital gain yang diperoleh juga tinggi yang berarti harga saham berubah naik secara terus menerus. Real return berasal dari capital

gain ditambah dividen atas saham yang

diperjual belikan, untuk capital gain yang diperoleh mengandung unsur transaksi dengan short selling atau transaksi jangka pendek.

Muamalah ekonomi dalam Islam dilaksanakan untuk mencapai falah yaitu kesejahteraan holistic dan seimbang, meliputi material dan spiritual, indi-vidu dan sosial serta dunia dan akhirat. Kesejahteraan itu terletak pada keadilan, Tabel 1.1

Equity Premium Tahun data Real return dari Indeks

pasar (%) Real return dari risk free return (%) Equity premium (%)

2009 87,0110 7,1875 79,7232 2010 46,1326 6,5000 39,6325 2011 3,1866 6,5833 -3,3967 2012 12,9540 5,7708 7,1832 2013 15,8480 7,0208 8,8272 Mean 33,0264 6,6124 26.4140 Sumber data : www.IDX.com

rahmat, kesejahteraan dan kebijaksanaan. Apapun yang berangkat dari keadilan untuk penindasan, rahmat untuk kekerasan, dari kesejahteraan untuk kebodohan tidak ada hubungannya dengan syariah (Alhabshi, 1994).

Tujuan syariah jika dirinci meliputi perlindungan agama, perlindungan kehidupan, perlindungan keturunan, perlindungan intelek, dan perlindungan hak milik (Alhabshi, 1994). Investasi dalam saham merupakan bagian dari muamalah syariah memiliki tujuan kesejahteraan holistic dan seimbang dalam rangka perlindungan agama, kehidupan, keturunan dan intelek serta hak milik.

Pasar modal syariah sebagai tempat transaksi saham merupakan kelembagaan yang penting dan diperlukan untuk mentransfer dana dari yang surplus kepada yang membutuhkan. Sifat pasar modal syariah ditandai dengan tidak adanya transaksi berbasis bunga, transaksi diragukan, kegiatan perusahaan yang melanggar hukum. Juga bebas dari transaksi tidak etis atau tidak bermoral,

insider trading, short selling, paparan

berlebihan dari posisi kekayaan. Ketika membeli saham maka tahu apa yang dibeli, berapa harganya sehingga tidak ada unsur keraguan dalam transaksi (Alhabsi ,1994) ( Wilson1997).

Transaksi saham syariah di Bursa Efek Indonesia diawali 14 Maret 2003 dengan aktifnya Jakarta Islamic Index (JII). Dalam transaksi saham syariah, investor akan menginginkan memperoleh

equity premium yaitu pendapatan investasi

saham melebihi batas pendapatan bebas risiko.

Saham syariah tidak diperbolehkan dengan short selling (ALHabsi, 1994) karena dapat mengandung unsur gharar.

Capital gain atas saham akan diperoleh

jika saham itu memiliki kinerja yang harganya naik, namun sebaliknya jika harganya turun maka akan menimbulkan beban berupa capital loss, demikian juga jika harganya tetap atau statis tidak terdapat capital gain walaupun tidak terbebani capital loss.

2. Rumusan Permasalahan

Saham syariah memiliki persyaratan yang berbeda dengan saham konvensional tetapi di Bursa Efek Indonesia diper-dagangkan dalam satu institusi pasar modal. Dua jenis saham tersebut dihitung Indeks Harga Saham Gabungan (IHSG), kemudian saham syariah dihitung tersendiri dengan Jakarta Islamic Index (JII) kemudian berkembang lagi dengan perhitungan Indeks Saham Syariah Indonesia (ISSI).

Dari gambaran di atas maka diru-muskan permasalahan yang akan diteliti sebagai: “Apakah terdapat perbedaan kinerja antara investasi pada saham syariah dengan investasi pada saham konvensional di Bursa Efek Indonesia?” KAJIAN PUSTAKA DAN HIPOTESIS 1. Kajian Pustaka

Investasi dalam saham dilakukan untuk menyertakan dana berlebih pada aktivitas perusahaan yang menjual sahamnya kepada masyarakat. Dana yang disertakan tersebut dalam teori Capital

Asset Pricing Model (CAPM) diharapkan

memperoleh pendapatan berupa pendapatan bebas risiko (risk free return) dan pendapatan premi yang disebut equity

premium atau risk premium (Sharpe,

1964). Equity premium merupakan perbedaan antara real return yang terdiri dari capital gain atau mungkin capital loss dan deviden yang diperoleh pada market

portofolio dari saham biasa dikurangi risk free rate atau pendapatan bebas risiko

(Fama & French 2002). Capital gain atau

capital loss akan diperoleh kalau saham

itu diperjualbelikan dan dividen adalah bagian laba perusahaan untuk pemegang saham. Jika pemegang saham hanya menginginkan dividen dari sahamnya itu dapat sama dengan kontrak mudaharah.

Mudharabah didefinisikan oleh Sadr

(1996:25) sebagai kontrak antara pemilik modal dan pengusaha dalam rangka mengembangkan usaha yang modalnya berasal dari pihak pertama dan kerja dari pihak kedua, mereka bersatu dalam keuntungan berdasarkan persentase.

Jika Equity premium merupakan harapan maka dipergunakan teori Capital

Assets Pricing Model dari Sharpe (1964)

bahwa expected return saham besarnya dihitung dari risk free rate ditambah

risk premium/equity premium maka equity premium dihitung dari expected return dikurangi risk free return. Equity premium dinilai penting dalam keputusan

alokasi portofolio, sebagai dasar estimasi

cost of capital, sebagai pertimbangan

dari investasi social security fund dalam saham dan aplikasi lainnya. Bagi saham syariah, harapan pendapatan dari saham untuk waktu yang akan datang tidak boleh ditetapkan menjadi kepastian sebab menurut Qardhawi dapat tergolong riba. Mehra & Frescott (2008) meneliti di pasar modal Amerika untuk saham konvensional yang merupakan pasar modal efisien dari data tahun 1889-2005 menunjukkan besarnya equity premium 6,36%, Siegel(2002) dengan data 1802-2004 memperoleh hasil perhitungan

equity premium 5,36%, Fama &Frend

(2002) mendapatkan hasil perhitungan

equity premium 5,57% dengan data tahun

1872-2000.

Hasil perhitungan equity premium di negara lain yang dilakukan oleh Mehra & Frescott (2008) menunjukkan: di Inggris 6,3%, Jepang 9,8%, Jerman 9,1%,

Perancis 9,3%, Swedia 8,0%, Australia 8,5% dan India 11,3% merupakan angka yang sangat tinggi jauh di atas risk free rate yang diambil proxy dari coupon obligasi pemerintah. Hal ini menunjukkan bahwa investasi dalam saham konvensional memperoleh keuntungan yang besar (Mehra dan Frescott 1985).

Dalam menjelaskan equity premium Mehra dan Prescott (1985), Mehra (2002,2008) melakukan review berulang-ulang dengan menambah banyaknya data dan memperinci rangkaian penelusuran melalui pengertian dasar Equity premium, yakni selisih dari return saham dengan

risk free return. Return saham berasal

dari capital gain diteliti pengaruhnya dari saving dan tingkat konsumsi yang menyebabkan perubahan besarnya dana untuk investasi dalam saham. Mehra dan Frescott (1985) berpendapat bahwa terjadinya risk premium yaitu adanya perbedaan harapan pada utilitas

marginal sehingga bergantung pada

peningkatan konsumsi saat aset (saham) terbayar pada waktu yang akan datang. Mehra (2008) menelusuri return market melalui risk based equity premium dan

non risk based equity premium. Untuk non risk based diteliti enam variabel

yang mempengaruhinya yaitu batasan pinjaman, likuiditas, transaction balance, regulasi pemerintah, pajak dan biaya mediasi.

Dalam batasan pinjaman diusulkan oleh Constantantinides et al. (2002), bahwa kaum muda dilarang meminjam dana dan tidak melakukan transaksi jangka pendek, sehingga kepemilikan portofolio ke ekuitas. Upaya mengukur likuiditas karya Bansal dan Coleman (1996) adalah bahwa beberapa aset selain uang memainkan fitur kunci dengan memfasilitasi transaksi. Marjin dari layanan transaksi relatif lebih dari tingkat bunga giro dan dalam hal ini saham dan

obligasi memiliki komponen layanan yang berbeda.

Tentang regulasi Pemerintah, McGrattan dan Prescott (2003) ber-pendapat bahwa average return of asset bias ke bawah karena dipengaruhi oleh berbagai peraturan yang ditetapkan oleh Pemerintah. Mengenai pengaruh pajak, McGrattan dan Prescott (2003) mendapatkan bahwa jika semua investasi dibiayai oleh laba ditahan maka nilai saham akan dua kali lebih tinggi ketika tarip pajak distribusi sama dengan nol seperti ketika tarif pajak ini adalah 50%. Jika tarif pajak atas dividen dikembalikan ke lump sum rumah tangga maka tidak memiliki konsekuensi terhadap nilai ekuitas perusahaan. Riil return setelah pajak pada pemegang saham korporasi akan mendapatkan capital gain yang besar jika terjadi perubahan sistem pajak.

Fama dan French (2002) menelusuri

equity premium melalui teori pendekatan

fundamental terhadap return saham, yakni bahwa return saham didapat dari dividen dan capital gain. Fokus dividen maupun capital gain adalah sesuatu yang tidak konstan tetapi selalu berubah. Jadi

expected return saham adalah regresi time series dari realisasi devidend yield

ditambah rata-rata tertimbang rate

dividend growth yang akan datang. Rate dividend growth yang akan datang

diprediksi dari empat variabel yaitu

dividend yield, real return of capital gain, interest rate dan inflasi.

Penelusuran faktor yang mempe-ngaruhi pada capital gain berasal dari faktor penyebab perubahan harga saham yang kemudian menentukan besarnya

equity premium. Artinya, bahwa investasi

saham bertujuan untuk memperoleh

capital gain dari pada dividen, karena

perubahan harga saham dapat terjadi atas dasar perubahan kinerja emiten,

perubahan faktor ekonomi dan lainnya (Cheng, 1996)

Investasi pada saham syariah di pasar modal tujuannya untuk mencapai falah dengan tidak melanggar larangan dalam muamalah Islam. Larangan tersebut meliputi unsur riba, gharar, al maisyrr, tidak etis, tidak bermoral juga termasuk tidak diperbolehkan short selling maupun

insider trading (Al Hatsbi, 1994). Short selling hanya dilakukan dalam kondisi

terpaksa, yakni saham harus dijual kepada pihak lain namun bukan sebagai tujuan utama untuk mendapatkan capital gain.

Equity premium pada saham syariah yang

diperolehnya dari capital gain tentu akan berbeda karena banyak larangan yang dipatuhi terutama short selling sehingga akan menjadi lebih kecil dibanding investasi dalam saham konvensional.

Perubahan harga saham akan menjadi acuan dalam upaya memperoleh capital

gain sebagaimana yang dilakukan dalam

pendekatan teknikal (Fama dan Frend 2002). Perubahan harga saham dapat menunjukkan kinerja dari saham akibat kinerja dari emiten beserta pengaruh dari faktor eksternal dari emiten. Ketika harga naik menjadi cerminan kinerja emiten yang lebih baik dari sebelumnnya, dan akan menjadikan dasar harga saham di pasar modal. Ketika kinerja emiten turun atau terdapat problem dalam manajemen perusahaan, dapat menjadikannya harga turun karena akan mempengaruhi perolehan dividen pada akhir tahun. 2. Hipotesis

Dari berbagai teori tersebut di atas maka dapat dirumuskan hipotesis sebagai berikut:

Hipotesis: Terjadi perbedaan signifikan antara kinerja saham syariah dengan saham konvensional di Bursa Efek Indonesia.

METODE PENELITIAN 1. Populasi dan sampel

Populasi dalam penelitian ini adalah saham yang telah terdaftar di Bursa Efek Indonesia pada tahun 2013 setelah diperhitungkan Jakarta Islamic Index (JII).

Populasi saham di Bursa Efek Indonesia pada tahun 2013 sebanyak 483. Saham yang diteliti yang memiliki harga awal dan akhir tahun, terdapat sejumlah 441, terdiri dari 411 saham konvensional dan 30 saham dikelompokkan sebagai saham syariah dalam perhitungan Jakarta

Islamic Index.

2. Variabel data

Variabel data dibandingkan, yaitu variabel kinerja saham syariah dan variabel kinerja saham konvensional. Kinerja saham menggunakan proxy perubahan harga saham dalam kurun waktu satu tahun pada tahun 2013. Saham syariah menggunakan data dari saham dalam Jakarta Islamic Index (JII), yakni 30 emiten yang masuk dalam kriteria syariah dan memiliki harga awal dan akhir tahun (Daftar Efek Syariah yang diterbitkan oleh Bapepam-LK) dan termasuk saham yang memiliki kapitalisasi besar dan likuiditas tinggi.

3. Analisis data

Analisis data dilakukan dengan tahap:

a. Menghitung perubahan harga saham syariah dan saham konvensional. b. Membandingkan perubahan harga

saham syariah dan saham konven-sional dengan uji X2

(fo-fh)2

X2

h = Σ –––– (Wonnacott,Wonnacott 1990)

fh

dimana: fh = frekuensi hasil observasi fo = frekuensi yang diharapkan.

Jml. Sebaris x Jml.sekolom fh= –––––––––––––––––––––––– Jml. Data X2

tabel dicari dalam tabel dengan ∝ = 5%,

df= (k-1)(b-1)

X2 dibandingkan dengan X2

table, jika X2h

> X2

tabel berarti signifikan dan berlaku

sebaliknya.

HASIL PENELITIAN

1. Perubahan kinerja saham

Kinerja saham yang dipergunakan

proxy perubahan harga saham dan diteliti

tahun 2013: Saham syariah sebanyak 30 saham, besarnya mean perubahan harga saham 8,1% secara individual saham memiliki perubahan penurunan terendah -39,3% dan perubahan kenaikan tertinggi 143,1%. Sahan konvensional sebanyak 411 saham, besarnya mean perubahan harga saham 62,9% dan secara individual saham memiliki perubahan penurunan terendah -74,1% dan perubahan kenaikan tertinggi 2680%. Berarti saham konvensional reratanya memiliki kenaikan perubahan harga saham yang lebih tinggi, demikian juga jarak perubahannya sangat lebar (dari – 74,1% sampai dengan 2680%) dari saham syariah. Jika diklasifikasikan dalam lima klasifikasi, perubahan turun lebih dari 15%, perubahan turun 0 sampai 15%, netral, perubahan naik sampai 15% dan perubahan naik lebih 15%, maka hasilnya sebagaimana dalam Tabel 1.2 sebagai berikut:

Saham syariah mengalami peru-bahan, yakni harga saham menurun sebanyak 46,66% lebih tinggi dari saham konvensional sebesar 42,55%, sedangkan perubahan harga saham yang naik dari saham syariah 53,33% lebih tinggi dari saham konvensional 47,68% tetapi perubahan harga saham konvensional didominasi kenaikan > 15% yaitu 33,33% sehingga menjadikan mean perubahan harganya lebih tinggi.

2. Perbandingan kinerja harga saham

Perubahan kinerja saham dengan menggunakan perubahan harga saham sejumlah 30 saham syariah dan 411 saham konvensional dengan perbedaan dalam Tabel 1.3. Hasil uji hipotesisnya diperoleh sebagai berikut: X2

h = 25,44.

X2

tabel =9,49 (dicari dalam tabel dengan

∝ = 5%, df = 4), berarti X2

h > X2 tabel

artinya terdapat perbedaan kinerja harga saham syariah dan saham konvensional secara signifikan. Perbedaan tersebut ditunjukkan dengan perubahan kenaikan harga saham syariah yang lebih rendah dari perubahan harga saham konvensional. Perbedaaan tersebut perlu diteliti lebih lanjut apakah penyebab lebih rendahnya perubahan harga karena tidak adanya short selling yang dilarang dalam syariah Islam untuk saham syariah yang telah dilaksanakan oleh investor.

KESIMPULAN

Berdasarkan analisis yang telah dilakukan, maka dapat disimpulkan bahwa di Bursa Efek Indonesia:

1. Terdapat perbedaan signifikan peru-bahan kinerja harga saham antara perubahan kinerja saham syariah dan saham konvensional.

2. Perubahan kinerja kenaikan harga saham syariah lebih rendah dari perubahan kenaikan harga saham konvensional, sehingga return yang diperolehnya juga lebih rendah.

3. Perubahan harga saham syariah memiliki spread lebih kecil dibanding saham konvensional, tetapi harga saham konvensional lebih rentan untuk berubah.

SARAN

1. Investor perlu membedakan kepen-tingan dalam investasi saham, bahwa harapan return dalam investasi saham syariah dapat lebih kecil daripada saham konvensional. Investasi pada saham syariah diutamakan untuk mencari dividen dan akan memberikan capital gain lebih kecil jika diperjualbelikan jangka pendek. 2. Pialang harus memberikan

infor-masi kepada investor berdasar karakteristik saham syariah dan saham konvensional yang lengkap untuk kepentingan pengambilan keputusan bagi investor yang tepat berdasar kepentingan.

Tabel 1.2

Perubahan Harga Saham

Saham

Kenaikan dan penurunan dalam %

Turun >15% Turun 0-15% Tetap Naik 0-15% Naik >15% Jumlah

Syariah 23,33 23,33 0 23,33 30 100 Konvensional 29,18 13,37 9,97 14,35 33,33 100 Sumber : Bursa Efek Indonesia, diolah.

DAFTAR PUSTAKA

Al Habshi S.O, 1994. Development of

Capital Market under Islamic Principles. Paper presented

at Conference on Managing &Implementing Interest free Banking/Islamic Financial System. Kualalumpur, Januari 25-26 ,1994.

Bansal, R. and J. W. Coleman, 1996.

A monetary explanation of the equity premium, term premium and risk free rate puzzles. Journal of Political

Economy 104, 1135–1171. Cheng, A. C. S., 1996. The UK stock

market and economic factors: A new approach. Journal

of Business Finance & Accounting, Vol. 22, No. 1, 129–142.

Constantinides, G. M., 2002. Rational

asset prices. Journal of

Finance 57, 1567–1591.

Crotty JR., 1992. Neoclasical and

Keynesian approaches to the theory of Investment. Journal

of Post Keynesian Economics. Vol.14 .4 483-496.

Elton, E. J., Gruber M. J., Brown, S. J, Goetzman W. N., 2003.

Modern portfolio theory and investment analysis. 6th

edition. USA: John Wiley & Sons, Inc. Eviews 5 user’s guide. 2004. Irvine (CA): Quantitative Micro Software. Fama E and French K (1992). The

Cross-Section of Expected Stock return, Journal of Finance.

427-466.

Fama, E. F. & Macbeth, J., 1973. Risk,

return, and equilibrium: Empirical tests. Journal of

Political Economy, Vol. 81, No. 3, 607–636. 40.

Gilles, R. & Leroy, S. F., 1990. On the

Arbitrage Pricing Theory.

Economic Theory, Vol. 1, No. 3, 213–229.

Grattan Mc, E. R. and E. C. Prescott., 2003. Average debt and

equity returns: Puzzling?

American Economic Review 93, 392–397.

Groenewold, N. & Fraser, P., 1997. Share

prices and macroeconomic Factors. Journal of business

finance and accounting, Vol. 24, No. 9, 1367-1381.

Gruber HG., 1968. Internationally

Diverssified Portofolios: Welfare Gain and Capital Flows. American Economc

Review December. pp 1299-1314.

Keynes ,JM., 1936. The General Theory

of Employment Interest and Money. New York : Harecourt

Brace.

Mehra R., 2006. The Equity Premium.

Puzzle. A Review. Journal of

Foundations and Trends in Finance . Vol.1 pp.1-81.

Mehra, R. and E. C. Prescott, 1985.

The equity premium: A puzzle. Journal of Monetary

Economics 15, 145–161. Morel, C. 2001. Stock selection using a

multifaktor model – empirical evidence from the French stock market. The European

Journal of Finance, Vol. 7, No. 4, 312–320.