Regresi Robust Linear Sederhana dengan Menggunakan

Estimasi MM (Method of Moment)

Simple Linear Regression Robust With MM (Method Of Moment) Estimation

Romdi

1, Sri Wahyuningsih

2, dan Desi Yuniarti

31Laboratorium Statsitika Komputasi FMIPA Universitas Mulawarman 2,3Program Studi Statistika Fakultas MIPA Universitas Mulawarman Jl. Barang Tongkok Kampus Gn. Kelua Samarinda-Kalimantan Timur

E-mail: [email protected]

,

[email protected], [email protected]Abstract

Simple regression analysis is an analysis of the relationship of the dependent variable (Y) with one independent variable (X). Reggression model is obtained by estimating the parameters with Ordinary Least Square (OLS). But the method of OLS is highly susceptible to outliers , because outliers can influence the results of the estimation model of OLS. Outliers can be detected by using DFFITS test, this test can detect outliers which affect the results of the data analysis. Hence, we need robust regression which is stout to outlier.Research on robust regression being estimated by using the estimation Method Of Moment (MM). MM estimation is a combination of M estimation and S estimation, where the M estimation made estimator has high efficiency and S estimation guaranted high value of Breakdown Point. The purpose of this research is to know the influence of the exchange rate of the Rupiah against the Dollar (X) against share price Golden Retailindo Tbk (Y), where stock price data contains outlier. From the results of the analysis we obtained the regression equation that States the relationship between stock price Golden Retailindo Tbk with the exchange rate of the Rupiah against the Dollar is

X

Yˆ541,07-0,015 based on a regression model that the shares price of Golden Retailindo Tbk will be decreassing Rp. 0,015 if the exchange rate is increasing Rp. 1,00 and if the exchange rate is not considered then the share price is Rp. 541,07.

Keywords: dffits, method of moment (mm), ordinary least square, outlier, robust regression Pendahuluan

Analisis regresi merupakan analisis

ketergantungan dari satu atau lebih variabel bebas terhadap satu variabel terikat, dengan tujuan untuk menduga atau memprediksi nilai

rata-rata populasi berdasarkan nilai-nilai

variabel bebasnya. Untuk memperoleh taksiran parameter regresi linear sederhana maka dapat

dilakukan dengan menggunakan Ordinary Least

Square (OLS).. Analisis regresi memiliki asumsi klasik yang harus dipenuhi agar model yang dihasilkan dapat dikatakan model terbaik (Widarjono, 2007).

Permasalahan lain yang dapat timbul dari regresi dengan metode OLS adalah adanya

outlier atau pencilan pada data. Pencilan adalah suatu pengamatan yang menyimpang cukup

jauh dari pengamatan lainnya sehingga

menimbulkan dugaan bahwa pengamatan

tersebut berasal dari distribusi data yang berbeda (Soemartini, 2007).

Untuk mengatasi masalah pencilan tersebut

maka diperlukan regresi robust. Terdapat

beberapa estimasi yang dapat digunakan untuk mencari parameter regresi robust seperti Least Mean Square (LMS), Least Trimed Square

(LTS), Estimasi- S, Estimasi-M , dan Estimasi

Method Of Momen (MM). Estimasi MM adalah

kombinasi antara estimasi S (High Breakdown

Point) dengan estimasi M yang diperkenalkan oleh Yohai pada tahun 1987 (Yohai, 1987).

Analisis regresi sangat banyak

dimanfaatkan dalam bidang ekonomi,

khususnya pada pasar modal digunakan untuk menganalisis harga saham. Faktor yanag sangat mempengaruhi harga saham adalah Nilai tukar rupiah. dengan menggunakan analisis regresi dapat dilakukan pemodelan hubungan antara keduanya. Pada saat tertentu nilai saham dan nilai tukar rupiah dapat mencapai titik tertinggi

atau terendah yang tentunya akan

mengakibatkan nilai tersebut berada jauh dari pusat data. Hal ini akan mengakibatkan terdapat pencilan pada data tersebut (Sukirno, 2003).

Tujuan penelitian ini adalah mengatasi pencilan pada data harga saham Golden Retailindo Tbk dan Nilai tukar rupiah terhadap dollar dengan menggunakan estimasi MM (Method Of Moment). agar diperoleh model regresi antara harga saham Golden Retailindo Tbk dengan nilai tukar rupiah terhadap dollar yang bebas dari pengaruh pencilan.

Analisis Regresi Sederhana

Analisis regresi merupakan analisis

ketergantungan dari satu atau lebih variabel bebas terhadap satu variabel terikat, dengan tujuan untuk menduga atau memprediksi nilai

rata-rata populasi berdasarkan nilai-nilai variabel bebasnya. Analisis regresi yang digunakan untuk memprediksi satu variabel terikat berdasarkan pada satu variabel bebas disebut dengan analisis regresi sederhana. Sedangkan analisis regresi yang digunakan

untuk memprediksi satu variabel terikat

berdasarkan dua atau lebih variabel bebas disebut dengan analisis regresi berganda. Dimana model umum persamaan regresi linear

sederhana adalah Y

0

1Xe(Widarjono,2007).

Metode yang paling sering digunakan

dalam analisis regresi adalah Ordinary Least

Square (OLS). Metode ini dianggap dapat menghasilkan estimator yang tidak bias, linear

dan varian yang minimum (Best Linear

Unbiased Estimator = BLUE). OLS ini dikemukakan oleh Carl Friedirch Gauss, seorang ahli matematika bangsa Jerman. Prinsip dasar OLS ini adalah meminimumkan jumlah kuadrat residual. Dalam metematika, untuk mendapatkan nilai minimum dari suatu fungsi maka syaratnya adalah differensiasi atau turunan pertama fungsi tersebut harus sama dengan nol. Dalam menggunakan metode tersebut ada syarat yang harus dipenuhi yaitu kenormalan resdiual, non heteroskedastisitas, dan non autokorelasi untuk menghasilkan model yang tidak bias (Gujarati, 2004).

Di samping asumsi tersebut masih ada satu permasalahan yang dapat terjadi pada metode OLS yaitu adanya pencilan. Pencilan adalah data yang jauh dari pola kumpulan dan keseluruhan, yang lazim didefinisikan sebagai data pencilan. Keberadaan dari pencilan akan menyebabkan kesulitan dalam proses analisis data dan perlu untuk dihindari. Pencilan berpengaruh adalah pencilan yang dapat berpengaruh besar terhadap persamaan garis regresi. Pencilan berpengaruh dapat ditelusuri dengan membandingkan hasil analisis pada data lengkap dengan hasil analisis yang salah satu pencilannya dibuang. Jika membuang pencilan maka dapat berpengaruh terhadap hasil analisis pada data. Untuk mengidentifikasi data yang mengandung pencilan maka dapat digunakan uji

DFFITS. Uji DFFITS digunakan untuk mendeteksi pencilan yang berpengaruh terhadap nilai dugaan Y, hipotesis yang digunakan adalah:

Hipotesis

H0 : Pencilan ke-i tidak berpengaruh

H1: Pencilan ke-i berpengaruh

Dengan rumus DFFITS adalah sebagai berikut:

2 1 2 1 2 1 ) 1 ( 2 ) ( ii ii i ii i i i h h h JKG k n e f s f DFFITS i=1,2,...n (1) dimana :

JKG: Jumlah Kuadrat Galat

k : jumlah variabel bebas

n : Banyaknya pengamatan hii= Xi(XTX)-1XiT dengan n X X X 1 1 1 2 1 X , n X X X 2 1 1 1 1 T X

Xi= data variabel X / variabel bebas ke-i

Nilai kritis untuk DFFITS adalah

n k

2 ,

dimana k banyaknya variabel bebas ditambah 1

sedangkan n adalah banyaknya data penelitian.

Jika nilai DFFITS lebih besar dari nilai kritis

maka pembuangan pencilan berpengaruh ke -i .

Dari himpunan data menyebabkan penduga dari

Yi berubah (Sen dan Srivastava, 1990) .

Fungsi obyektif adalah fungsi yang digunakan untuk mencari pembobot pada

regresi robust. Menurut Montgomery dan Peck

(1982), Fungsi pembobot yang disarankan oleh Tukey menggunakan fungsi obyektif:

c e c e c i i 1 , 1 6 2 2 2 ) (ei

(2) c e c i , 6 2 dengan c e c e ei i i , 1 2 2 i i i e e e) ( ( )) ( 0, ei c (3) dan fungsi pembobot,e c c e i i , 1 2 2

i i i i e e e w w ( 0, ei c (4) Konstanta yang menghasilkan efisiensi tinggi dengan residual berdistribusi normal danoutlier yaitu konstanta dengan c = 4,685 untuk

pembobot Tukey Bisquare.

Regresi Robust

Prosedur regresi robust dirancang untuk

mengurangi pengaruh dari pencilan yang mempunyai pengaruh tinggi jika metode OLS digunakan. Oleh karena itu prosedur regresi

robust cenderung untuk mengabaikan residual yang berhubungan dengan pencilan-pencilan yang besar. Disamping tidak sensitif jika

terdapat kasus pencilan, prosedur regresi robust

mempunyai tingkat efisiensi yang sama dengan 90% - 95% dibanding metode OLS jika di

bawah distribusi normal. Regresi robust ini

dikembangkan oleh Rousseeuw dan Leroy pada tahun 1987.

Regresi robust ditujukan untuk

mengakomo-dasi adanya keanehan data,

sekaligus meniadakan identifikasi adanya data pencilan dan juga bersifat otomatis dalam menanggulangi data pencilan. Analisis regresi

robust ini tidak membuat galat model menjadi normal namun model yang dihasilkan oleh metode ini memiliki tingkat keakuratan yang lebih tinggi dari model yang dihasilkan oleh

model OLS (Soemartini, 2007). Dalam

mendeteksi pencilan, metode regresi robust

yang sering digunakan adalah Huber estimasi

M, estimasi dengan Breakdown Point, dan

gabungan dari dua metode tersebut.

Jika data terkontaminasi pencilan pada variabel bebas (X), estimasi M tidak dapat bekerja dengan baik. Estimasi M tidak dapat

mengidentifikasi bad observation yang berarti

tidak dapat membedakan good leverage point

dan bad leverage point. Untuk mengatasi hal

tersebut, estimasi high breakdown sangat

diperlukan. Salah satu estimasi yang

mempunyai nilai high breakdown point adalah

estimasi S. bentuk estimator S adalah (Chen, 2002): ) ,..., , ( ˆ min arg S 1 1 n s e e e (5) dengan ) 1 ( ) ( ) ( ˆ 1 2 1 2

n n e e n n i n i i i s (6)Estimasi M akan menjaga ke-Robust-an

dengan mengatasi pencilan vertikal, yaitu pencilan yang terdapat pada variabel terikat (Y). Estimator M yang meminimumkan fungsi ρ (fungsi obyektif) dari residualnya. Estimator M dapat ditulis sebagai berikut:

n i k j j ij i n i i y x e 1 0 1 min ) ( min (7)Estimasi Method Of Moment (MM)

menggabungkan estimasi High Breakdown

Point dan efisiensi statistik yang dikenalkan oleh Yohai (1987). Langkah pertama dalam estimasi ini adalah mencari Estimator S,

kemudian menetapkan parameter-parameter

regresi menggunakan estimasi M. Estimasi S

menjamin nilai Breakdown Point tinggi dan

estimasi M membuat estimator mempunyai efisiensi tinggi. Pada umumnya digunakan fungsi Tukey Bisquare β baik pada estimasi S maupun estimasi M. Bentuk dari metode

estimasi Method Of Moment (MM) adalah

(Yohai, 1987):

∑

∑

1 0 ˆ -min arg n i S k j j ij i MM x y (8)dengan fungsi pembobot Tukey bisquare adalah:

c u c u i i , 1 2 2

( )

= ( = i i i e u w 0, ui c (9) Dimana s i i e u =ˆ dan c= 4,685Metode estimasi MM juga menggunakan

WLS (Weighted Least Square) untuk mencari

estimasi parameter regresi. Dengan model persamaan dalam bentuk matriks adalah:

Y) W (X X) W (X β (m) T (m) 1 T (m) J ˆ (10) dimana: , 1 1 1 2 1 n X X X X n Y Y Y 2 1 Y n X X X 2 1 1 1 1 T X n m w w w 0 0 0 0 0 0 0 2 1 ) ( W

m = iterasi ke- i dimana i = 1,2, . . .hingga konvergen

Proses pembobotan pada iterasi dilakukan

sampai kovergen yaitu selisih nilai

) ( ) 1 (

ˆ

m mdan

mendekati 0, dengan m banyaknya iterasi.Saham

Saham dapat didefinisikan tanda

penyertaan atau kepemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas. Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan tersebut (Darmadji dan Fakhruddin, 2001).

Saham memberikan return dalam bentuk

dividen, yang biasanya dibayarkan sekali

setahun, dan capital gain (kenaikan harga

saham di pasar). Perusahaan yang rugi tidak akan membagikan dividen dan jika perusahaan itu tidak menjanjikan pertumbuhan, yang akan

diperoleh investor adalah capital loss atau

penurunan harga saham di pasar.

Nilai Tukar Rupiah

Nilai tukar mata uang adalah harga dari mata uang suatu negara terhadap mata uang

negara lain yang dipergunakan dalam

melakukan perdagangan antara kedua negara tersebut dimana nilainya ditentukan oleh penwaran dan permintaan dari kedua mata uang. Mata uang suatu negara dapat ditukarkan atau diperjual belikan dengan mata uang negara lainnya sesuai dengan nilai tukar mata uang yang berlaku dipasar mata uang atau sering disebut dengan pasar valuta asing. Dengan perubahan kondisi ekonomi serta sosial politik yang terjadi di suatu negara, nilai tukar mata uang suatu negara terhadap mata uang negara lainnya dapat berubah secara substansial. Mata uang suatu negara dikatakan mengalami apresisasi jika nilai tukarnya relati terhadap mata uang negara lain mengalami kenaikan. Sebaliknya, mata uang suatu negara dikatakan mengalami depresisasi jika nilai tukarnya relatif terhadap mata uang negara lain mengalami penurunan.

Penyesuaian ke atas atau kenaikan nilai tukar mata uang yang dilakukan oleh bank sentral disebut dengan revaluasi. Sedangkan, penyesuaian ke bawah atau penurunan nilai tukar mata uang yang dilakukan oleh bank sentral disebut dengan devaluasi (Sukirno, 2003).

Metodologi Penelitian

Tahapan-tahapan regresi robust dengan estimasi MM (Method of Moment) sebagai berikut:koefisien ˆ(j1)dan residual eˆi(1) dari regresi robust dengan high breakdown point (estimasi S) dengan bobot bisquare.

1.Residual eˆi(1) pada langkah pertama

digunakan untuk menghitung skala estimasi S

ˆ dan dihitung pula pembobot awal wi(1).2.Residual eˆi(1) dengan skala estimasi

ˆS pada langkah kedua digunakan dalam literasiawal sebagai penaksir WLS untuk

menghitung koefisien regresi berdasarkan persamaan.

n i i i S i i i x w e w 1 ) 1 ( ) ( 0, ˆ merupakan pembobot bisquare.3. Menghitung bobot baru wi(2)dengan skala estimasi iterasi awal Weighted Least Square (WLS). Mengulang langkah 2,3,4 ( dengan skala estimasi tetap konstan) sampai

mendapatkan

n i m i e 1 ) ( konvergen ( selisih 1 ˆm j dan ˆ mendekati 0, dengan mj m

banyak iterasi).

Hasil Dan Pembahasan

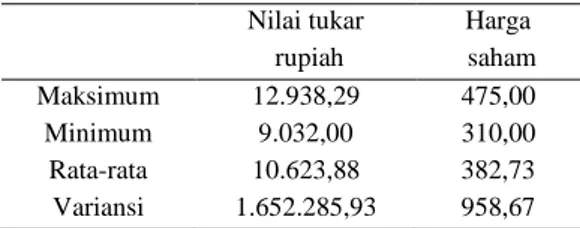

Tabel 1. Statistika Deskriptif pada Data Harga Saham Dan Nilai Tukar Rupiah Terhadap Dollar Nilai tukar rupiah Harga saham Maksimum 12.938,29 475,00 Minimum 9.032,00 310,00 Rata-rata 10.623,88 382,73 Variansi 1.652.285,93 958,67

Hasil analisis statistika deskriptif pada Tabel 1. menunjukkan nilai tukar rupiah terhadap dollar tertinggi adalah Rp. 12.938,29 dan terendah adalah Rp. 9.032,00 artinya kisaran nilai tukar rupiah terhadap dollar berada pada batas tersebut. Harga saham tertinggi adalah Rp. 475,00 dan terendah adalah Rp. 310,00, artinya kisaran harga saham berada pada batas tersebut.

Untuk rata-rata nilai tukar rupiah terhadap dollar dan harga saham dari tahun 2011 sampai dengan 2014 berturut- turut adalah adalah sebesar Rp. 10.623,88 dan Rp. 382,73 artinya nilai tukar rupiah terhadap dollar dan harga saham berada pada kisaran nilai rata-rata tersebut dapat lebih rendah atau lebih tinggi dari rata-rata tersebut.

Variansi menggambarkan penyebaran data yang menyimpang dari rata-ratanya. Nilai variansi dari nilai tukar rupiah terhadap dollar dan harga saham masing adalah 1.652.285,93 dan 958,67. Nilai variansi diharapkan lebih

kecil, karena nilai variansi yang kecil

menunjukkan bahwa nilai dari beberapa kumpulan data adalah relatif sama atau homogen.

Estimasi Parameter

Berdasarkan hasil estimasi parameter dengan

menggunakan Ordinary Least Square (OLS)

diperoleh model Yˆ540,740,015Xeˆ. Kemudian dilakukan uji kesesuaian model untuk mengatahui apakah model tersebut dapat sudah layak atau belum untuk digunakan, dan diperoleh nilai p-value adalah sebesar 0,000 lebih kecil dari α=0,05 maka dapat disimpulkan bahwa model sudah tepat untuk digunakan.

Kemudian melakukan uji parsial untuk masing- masing parameter β0 dan β1 dengan

menggunakan uji t dan diperoleh nilai p-value

dengan bantuan software SPSS.20

masing-masing parameter adalah 0,000 dan 0,000 maka

disimpulkan dari hasil uji t untuk kedua

parameter β0 dan β1 adalah berpengaruh

terhadap harga saham Golden Retailindo Tbk. Selanjutnya menguji asumsi klasik regresi sederhana yang meliputi Kenormalan Residual, non autokorelasi,dan non heteroskedastisitas. Berdasarkan hasil uji ketiga asumsi klasik

tersebut diperoleh bahwa untuk asumsi

kenormalan residual dan non heteroskedastisitas terpenuhi dikarenakan nilai p-value dari keduannya berturut-turut adalah 0,200 dan 0,147 lebbih besar dari α=0,05 maka kedua asumsi tersebut terpenuhi. Sedangkan untuk asumsi non autokorelasi tidak terpenuhi karena nilai uji durbin watson 1,130 berada di daerah penolakan artinya terjadi masalah autokorelasi.

Maka dapat di lakukan identifikasi pencilan

dengan menggunakan uji DFFITS, untuk

mengetahui pencilan berpengaruh pada data harga saham dan nilai tukar rupiah terhadapa dollar. Hasil dari uji DFFITS dengan bantuan software Minitab.16 adalah sebagai berikut:

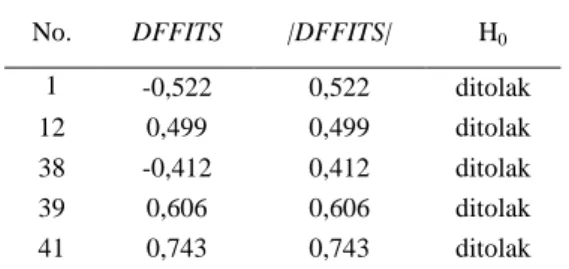

Tabel 2. Nilai DFFITS pada pencilan

berpengaruh

No. DFFITS |DFFITS| H0

1 -0,522 0,522 ditolak

12 0,499 0,499 ditolak

38 -0,412 0,412 ditolak

39 0,606 0,606 ditolak

41 0,743 0,743 ditolak

Berdasarkan hasil uji DFFITS dengan

minitab diperoleh bahwa pengamatan no. 1, 12, 38, 39, dan 41 merupakan pencilan berpengaruh dikarenakan nilai |DFFITS| >2 0,4082.

n k

Estimasi MM

Dikarenakan terdapat pencilan maka

prosedur regresi robust dapat diterapkan untuk mengatasi masalah pencilan yaitu dengan

menggunakan estimasi MM (Method Of

Moment). Estimasi parameter regresi robust dengan estimasi MM dimulai dengan mencari parameter regresi robust dengan estimasi S. Perhitungan koefisien regresi pada Estimasi S dengan menggunakan nilai nilai Yˆ dan residual

(

e

i) dari hasil estimasi OLS adalah1. Menghitung nilai penaksir Y ( Yˆ ) pada

persamaan model regresi awal dengan model

regresi Yˆ=540,74 0,015 X sebagai berikut: i i X Yˆ =0+1 dengan i=1,2,3…,48 7 , 346 ) 29 , 12938 ( 015 , 0 -74 , 540 ˆ 1 Y 9 , 350 ) 30 , 12658 ( 015 , 0 -74 , 540 ˆ 2 Y 7 , 397 ) 38 , 9537 ( 015 , 0 -74 , 540 ˆ 48 Y

2. Menghitung nilai residual (ei) dengan

persamaan sebagai berikut: i i i Y Y e = ˆ dengan i=1,2, …,48 7 , 36 = 7 , 346 310 = 1 e 9 , 24 = 9 , 350 326 = 2 e 7 , 12 = 7 , 397 385 = 48 e

3.Menghitung nilai dari

ˆs(1) denganpersamaan sebagai berikut:

) 1 -( ) ( -) ( = ˆ

∑

=1∑

2 1 = 2 ) 1 ( n n e e n n i n i i i s dengan i=1,2, . . . , 48 dimana: 27879 = ) 7 , 12 ( + ... + ) 9 , 24 ( + ) 7 , 36 ( = ) (∑

48 1 = 2 2 2 2 i ei 64 , 4182 = )) 7 , 12 ( + ... + ) 9 , 24 ( + ) 7 , 36 (( = ) ( 48 2 1 = 2∑

i ei ) 1 -48 ( 48 64 , 4182 -) 27879 ( 48 = ˆ (1) s 2256 9 , 1338275 = ˆ (1) s 4 , 24 = ˆ (1) s 4.Menghitung nilai (1) i u dengan persamaan sebagai berikut: ) 1 ( ) 1 ( ) 1 ( ˆ = s i e i u dengan i=1,2, … ,48 505 , 1 = 4 , 24 7 , 36 = ) 1 ( 1 u 021 , 1 = 4 , 24 9 , 24 = ) 1 ( 2 u 786 , 0 = 4 , 24 7 , 12 = ) 1 ( 48 u

4. Menghitung nilai wi(1)dengan sebagai

berikut: 2 2 ) 1 ( ) 1 ( 1 c u wi i dengan c =1,547 dan i=1,2,...48 c u karena w (1) 1 2 2 ) 1 ( 1 0,003 547 , 1 505 , 1 1 c u karena w (1) 2 2 2 ) 1 ( 2 0,319 547 , 1 021 , 1 1 c u karena w (1) 48 2 2 ) 1 ( 48 0,786 547 , 1 521 , 0 1 .

5. Setelah diperoleh nilai pembobot maka dapat

dihitung koefisien regresi dengan

menggunakan metode Weighted Least

Square dengan persamaan sebagai berikut:

Y) W (X X) W (X β (1) T (1) 1 T (1) J ˆ , dimana: 38 , 537 . 9 1 30 , 12658 1 29 , 938 . 12 1 X 385 326 310 Y 38 , 537 . 9 30 , 658 . 12 29 , 938 . 12 1 1 1 T X 786 , 0 0 0 0 0 319 , 0 0 0 0 003 , 0 (1) W 8 0000000317 , 0 0003275 , 0 0003275 , 0 408053 , 3 1 (1) TW X) (X 4 , 117601905 05 , 11463 Y) W (XT (1) Y) W (X X) W (XT (1) 1 T (1) ) 1 ( 1 ) 1 ( 0 4 , 117601905 05 , 11463 8 0000000317 , 0 0003275 , 0 0003275 , 0 408053 , 3 016 , 0 38 , 555 ) 1 ( 1 ) 1 ( 0

Berdasarkan hasil dari Weighted Least Square

(WLS) diatas maka diperoleh model dari estimasi S untuk Iterasi 1 adalah

X Yˆ555,380,016

Akan tetapi pada iterasi 1 belum konvergen karena selisih antara model dari estimasi OLS dengan iterasi 1 belum mendekati 0, dengan menggunakan hasil dari perhitungan pada iterasi 1 akan digunakan untuk menghitung model pada iterasi 2 dan seterusnya sampai konvergen, yaitu model pada iterasi ke-m sama

dengan model pada iterasi ke-(m+1). Hasil

perhitungan untuk iterasi lanjutan dapatdilihat pada lampiran. Model yang diperoleh dari hasil iterasi ditampilkan pada Tabel 3.

Berdasarkan hasil iterasi pada Tabel 3. diketahui bahwa iterasi telah konvergen pada iterasi 15 dikarenakan model pada iterasi 15 dan iterasi 14 sama. Sehingga diperoleh model terbaik untuk Estimasi S adalah :

X Yˆ462,20,007

Setelah diperoleh model terbaik dari Estimasi S maka selanjutnya dapat dihitung nilai residual dan mencari pembobot awal untuk estimasi MM.

Tabel 3. Model Regresi Dengan Estimasi S

Tahap Model Regresi

OLS Yˆ540,740,015X Iterasi 1 Yˆ555,40,016X Iterasi 2 Yˆ557,10,016X Iterasi 3 Yˆ553,80,016X Iterasi 4 Yˆ547,10,015X Iterasi 5 Yˆ536,40,014X Iterasi 6 Yˆ519,60,012X Iterasi 7 Yˆ498,30,010X Iterasi 8 Yˆ480,50,008X Iterasi 9 Yˆ469,90,007X Iterasi 10 Yˆ465,10,007X Iterasi 11 Yˆ463,20,007X Iterasi 12 Yˆ462,50,007X Iterasi 13 Yˆ462,30,007X Iterasi 14 Yˆ462,20,007X Iterasi 15 Yˆ462,20,007X Iterasi 16 Yˆ462,20,007X

Perhitungan pembobot awal estimasi MM

hampir sama dengan estimasi S yaitu

menentukan nilai Yˆ dan nilai eI kemudian

iterasi 1 tersebut digunakan pada perhitungan iterasi 2 dan seterusnya sampai dengan iterasi konvergen. Berbeda dengan estimasi S kriteria

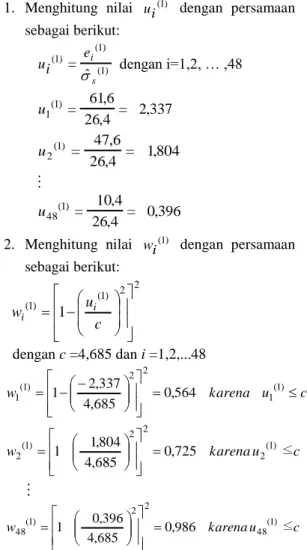

pembobotan pada estimasi MM nilai c yang

digunakan adalah 4,685 perhitungan pembobot untuk iterasi 1 pada estimasi MM adalah sebagai berikut: 1. Menghitung nilai (1) i u dengan persamaan sebagai berikut: ) 1 ( ) 1 ( ) 1 ( ˆ = s i e i u dengan i=1,2, … ,48 337 , 2 = 4 , 26 6 , 61 = ) 1 ( 1 u 804 , 1 = 4 , 26 6 , 47 = ) 1 ( 2 u 396 , 0 = 4 , 26 4 , 10 = ) 1 ( 48 u 2. Menghitung nilai (1) i w dengan persamaan sebagai berikut: 2 2 ) 1 ( ) 1 ( 1 c u wi i dengan c =4,685 dan i =1,2,...48 c u karena w (1) 1 2 2 ) 1 ( 1 0,564 685 , 4 337 , 2 1 c u karena w 0,725 ≤ 685 , 4 804 , 1 1 2(1) 2 2 ) 1 ( 2 c u karena w 0,986 ≤ 685 , 4 396 , 0 1 48(1) 2 2 ) 1 ( 48

Setelah diperoleh nilai pembobot maka dapat dihitung koefisien regresi dengan menggunakan

metode Weighted Least Square seperti pada

estimasi S, diperoleh model dari estimasi MM untuk Iterasi 1 adalah

X Yˆ522,330,013

Akan tetapi pada Iterasi 1 belum Konvergen dikarenakan selisih dari model pada estimasi S dengan iterasi 1 belum mendekati 0, dengan menggunakan hasil dari perhitungan pada iterasi 1 akan digunakan untuk menghitung model pada iterasi 2 dan setersusnya sampai konvergen, yaitu model pada iterasi ke-m sama

dengan model pada iterasi ke-(m+1) . Model

yang diperoleh dari hasil Iterasi 1 dan lanjutan adalah sebagai berikut:

Tabel 4. Model Regresi dengan estimasi MM

Tahap Model Regresi

Estimasi S Yˆ462,20,007X Iterasi 1 Yˆ522,330,013X Iterasi 2 Yˆ536,840,014X Iterasi 3 Yˆ540,130,015X Iterasi 4 Yˆ540,860,015X Iterasi 5 Yˆ541,030,015X Iterasi 6 Yˆ541,060,015X Iterasi 7 Yˆ541,070,015X Iterasi 8 Yˆ541,070,015X Iterasi 9 Yˆ541,070,015X

Pada Tabel 4. diketahui bahwa iterasi telah konvergen pada iterasi 8 dikarenakan model pada iterasi 7 dan iterasi 8 sama, Sehingga diperoleh

model terbaik untuk Estimasi MM adalah :

X Yˆ541,070,015

Berdasarkan hasil model regresi yang

diperoleh menunjukkan bahwa setiap

peningkatan nilai nilai tukar rupiah terhadap dollar sebesar Rp. 1,00, maka akan menurunkan harga saham sebesar Rp. 0,015. Apabila nilai tukar rupiah dianggap tidak berpengaruh maka harga saham Golden Retailindo Tbk adalah Rp.

541,07. Dan diketahui nilai koefisien

determinasi adalah 42,8 % artinya sebesar 42,8 % harga saham Golden Retailindo Tbk dipengaruhi oleh nilai tukar rupiah terhadap dollar sedangkan sebesar 57,2 % dipengaruhi variasi lain yang tidak diteliti. Dan diperoleh hasil uji DW adalah sebesar 1,593 berada pada daerah penerimaan, maka tidak terjadi masalah autokorelasi.

Kesimpulan

Model regresi robust yang diperoleh dari hasil estimasi parameter regresi robust dengan

estimasi MM (Method Of Moment) adalah

X

Yˆ541,07-0,015 . Dimana setiap

penambahan Rp. 1,00 nilai tukar rupiah maka

akan menurunkan harga saham Goleden Retailindo sebesar Rp. 0,015,- sedangkan jika nilai tukar rupiah diabaikan maka harga saham Golden Retailindo Tbk Adalah Rp. 541,07.

Daftar Pustaka

Chen, C., 2002. Robust Regression and Outlier

Detection with the ROBUSREG

Procedure,Paper 265-27, Statistics and

Data Analysis, SUGI 27, North Carolina: SAS institute Inc.

Darmadji, Tjiptono dan M.Fakhruddin, Hendy.

2008. Pasar Modal di Indonesia:

Pendekatan Tanya jawab. Jakarta: Salemba Empat.

Gujarati, D.N. (2004). Basic Econometrics.4th.ed. New Jersey: Prentice Hall.

Montgomery, C. D., & Peck, A. E. (1982).

Introduction To Linear Regression Analysis. New York: John Wiley & Sons Inc.

Sen A. dan Srivasta, M. 1990.”Regression

Analysis”: Theory, Method, and Applications. New York: Springer-Verlag.

Soemartini.2007.”Outlier(Pencilan)”.Bandung.

UNPAD.

Sukirno, Sudono. 2003.” Makro Ekonomi Teori

Pengantar”. Jakarta:Edisi Ketiga. Rajawali Pers.

Widarjono, Agus. 2007. Ekonometrika Teori

dan Aplikasi untuk Ekonomi dan Bisnis.Edisi Kedua.Yogyakarta.Fakultas Ekonomi UII.

Yohai, V. J. (1987), “High Breakdown Point and High Efficiency Robust Estimates for Regression”, Annals of Statistics, Vol.15.