71 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

4.1.1 Gambaran Umum Penelitian

Bab ini akan memaparkan hasil pengujian serta pembahasan mengenai pengaruh Non Performing Loan, Loan to Deposit Ratio, Return on Asset, Capital

Adequacy Ratio, dan harga saham pada perusahaan perbankan yang terdaftar di

Bursa Efek Indonesia tahun 2014-2017. Variabel dependen dalam penelitian ini adalah harga saham, sedangkan variabel independennya adalah Non Performing

Loan, Loan to Deposit Ratio, Return on Asset,dan Capital Adequacy Ratio. Unit

analisis penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Jumlah amatan yang digunakan pada penelitian ini adalah 92 amatan yang berasal dari 23 perusahaan yang memenuhi kriteria dari 44 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dengan periode amatan 2014-2017.

4.1.2 Hasil Analisis Data

4.1.2.1 Hasil Analisis Statistik Deskriptif Variabel Non Performing Loan (NPL)

Data mengenai NPL pada perusahaan perbankan terdaftar di Bursa Efek Indonesia selama periode 2014-2017 yang menjadi sampel penelitian adalah sebagai berikut:

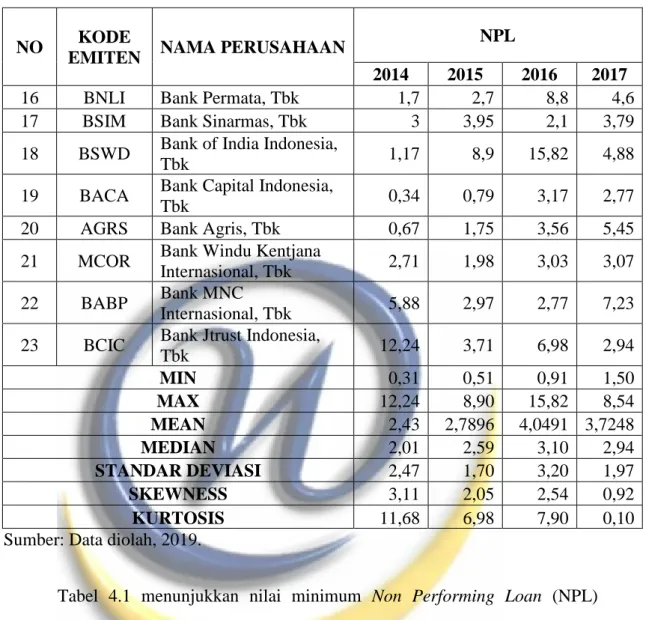

Tabel 4.1

Data Non Performing Loan (NPL) Serta Analisis Deskriptif

NO KODE

EMITEN NAMA PERUSAHAAN

NPL

2014 2015 2016 2017

1 AGRO Bank Rakyat Indonesia

Agroniaga, Tbk 2,16 2,49 2,93 2,59

2 INPC Bank Artha Graha

Internasional, Tbk 1,92 2,33 2,77 6,11

3 BBKP Bank Bukopin, Tbk 2,78 2,88 4,8 8,54

4 BBCA Bank Central Asia, Tbk 0,6 0,7 1,3 1,5

5 BNGA Bank CIMB Niaga, Tbk 3,9 3,74 3,89 3,75

6 BDMN Bank Danamon

Indonesia, Tbk 2,47 3 3,1 2,8

7 SDRA Bank Woori Saudara

Indonesia, Tbk 2,51 1,98 1,53 1,53

8 BNII Bank Maybank

Indonesia, Tbk 2,23 3,67 3,42 2,81

9 BKSW Bank QNB Kesawan,

Tbk 0,31 2,59 6,86 1,85

10 BMAS Bank Maspion Indonesia,

Tbk 0,71 0,51 0,91 1,52

11 MAYA Bank Mayapada

Internasional, Tbk 1,46 2,23 1,95 4,73

12 MEGA Bank Mega, Tbk 2,09 2,81 3,44 2,01

13 BBNP Bank Nusantara

Parahyangan, Tbk 1,86 4,74 5,31 6,57

14 NISP Bank OCBC NISP, Tbk 1,34 1,3 1,88 1,79

NO KODE

EMITEN NAMA PERUSAHAAN

NPL

2014 2015 2016 2017

16 BNLI Bank Permata, Tbk 1,7 2,7 8,8 4,6

17 BSIM Bank Sinarmas, Tbk 3 3,95 2,1 3,79

18 BSWD Bank of India Indonesia,

Tbk 1,17 8,9 15,82 4,88

19 BACA Bank Capital Indonesia,

Tbk 0,34 0,79 3,17 2,77

20 AGRS Bank Agris, Tbk 0,67 1,75 3,56 5,45

21 MCOR Bank Windu Kentjana

Internasional, Tbk 2,71 1,98 3,03 3,07

22 BABP Bank MNC

Internasional, Tbk 5,88 2,97 2,77 7,23

23 BCIC Bank Jtrust Indonesia,

Tbk 12,24 3,71 6,98 2,94 MIN 0,31 0,51 0,91 1,50 MAX 12,24 8,90 15,82 8,54 MEAN 2,43 2,7896 4,0491 3,7248 MEDIAN 2,01 2,59 3,10 2,94 STANDAR DEVIASI 2,47 1,70 3,20 1,97 SKEWNESS 3,11 2,05 2,54 0,92 KURTOSIS 11,68 6,98 7,90 0,10

Sumber: Data diolah, 2019.

Tabel 4.1 menunjukkan nilai minimum Non Performing Loan (NPL) adalah sebesar 0,31 yang dimiliki oleh Bank QNB Kesawan, Tbk (BKSW) pada tahun 2014 dan nilai maksimum Non Performing Loan (NPL) adalah sebesar 15,82 yang dimiliki Bank of India Indonesia, Tbk (BSWD) pada tahun 2016. Selisih NPL antara yang terendah dengan yang tertinggi mencapai 15,51.

Berikut adalah gambaran mengenai rata-rata Non Performing Loan (NPL) pada perusahaan perbankan terdaftar di Bursa Efek Indonesia (BEI) periode 2014-2017 bila disajikan dalam bentuk grafik:

Sumber: Data diolah, 2019.

Gambar 4.1

Grafik Rata-Rata Non Performing Loan (NPL)

Gambar 4.1 menunjukkan adanya peningkatan rata-rata NPL yang signifikan dari tahun 2015 ke 2016 sebesar 45,1%. Nilai rata-rata NPL tertinggi ada pada tahun 2016 dengan nilai 4,0491. Pada tahun 2017, rata-rata nilai NPL cenderung mengalami penurunan sebesar 8% dari tahun 2016 hingga mencapai titik nilai 3,7248. Sesuai dengan SE Bank Indonesia No. 6/23/DPNP tahun 2004, kriteria sehat NPL perbankan tidak lebih dari 5%. Sehingga dapat dinyatakan bahwa rata-rata NPL perbankan yang terdaftar di Bursa Efek Indonesia periode 2014-2017 berada dalam kategori sehat.

2.4374 2.7896 4.0491 3.7248 0 0.5 1 1.5 2 2.5 3 3.5 4 4.5 2014 2015 2016 2017

Non Performing Loan

4.1.2.2 Hasil Analisis Statistik Deskriptif Variabel Loan to Deposit Ratio (LDR)

Data mengenai LDR pada perusahaan perbankan terdaftar di Bursa Efek Indonesia selama periode 2014-2017 yang menjadi sampel penelitian adalah sebagai berikut:

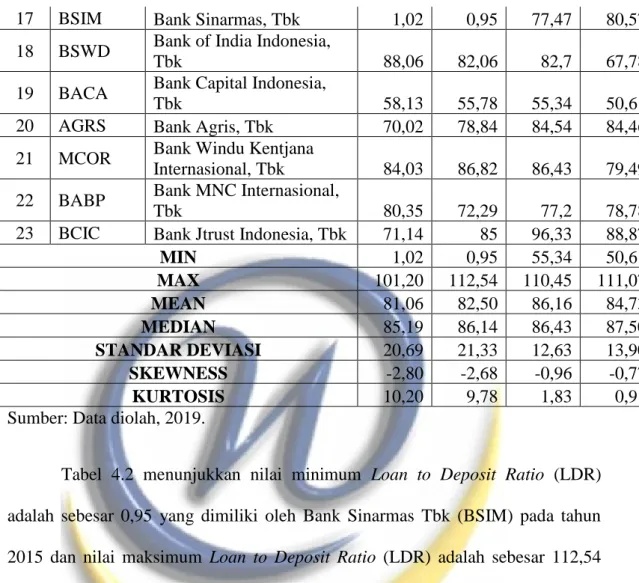

Tabel 4.2

Data Loan to Deposit Ratio (LDR) Serta Analisis Deskriptif

NO KODE

EMITEN NAMA PERUSAHAAN

LDR

2014 2015 2016 2017

1 AGRO Bank Rakyat Indonesia

Agroniaga, Tbk 89,42 92,11 90,7 90,04

2 INPC Bank Artha Graha

Internasional, Tbk 87,62 80,75 86,39 82,89

3 BBKP Bank Bukopin, Tbk 83,89 84,74 83,61 81,34

4 BBCA Bank Central Asia, Tbk 76,8 81,1 77,1 78,2

5 BNGA Bank CIMB Niaga, Tbk 99,46 97,98 98,38 96,24 6 BDMN Bank Danamon Indonesia,

Tbk 99,6 87,5 91 93,3

7 SDRA Bank Woori Saudara

Indonesia, Tbk 101,2 97,22 110,45 111,07

8 BNII Bank Maybank Indonesia,

Tbk 92,67 86,14 94,14 99,87

9 BKSW Bank QNB Kesawan, Tbk 93,47 112,54 94,54 70,37 10 BMAS Bank Maspion Indonesia,

Tbk 77,2 92,96 99,88 97,14

11 MAYA Bank Mayapada

Internasional, Tbk 81,25 82,99 91,4 90,08

12 MEGA Bank Mega, Tbk 65,85 65,05 55,35 56,47

13 BBNP Bank Nusantara

Parahyangan, Tbk 85,19 90,17 84,18 93,99

14 NISP Bank OCBC NISP, Tbk 93,59 98,05 89,86 93,42 15 PNBN Bank Pan Indonesia, Tbk 95,47 98,83 94,37 96,39

Sumber: Data diolah, 2019.

Tabel 4.2 menunjukkan nilai minimum Loan to Deposit Ratio (LDR) adalah sebesar 0,95 yang dimiliki oleh Bank Sinarmas Tbk (BSIM) pada tahun 2015 dan nilai maksimum Loan to Deposit Ratio (LDR) adalah sebesar 112,54 yang dimiliki Bank QNB Kesawan Tbk (BKSW) pada tahun yang sama. Selisih LDR antara yang terendah dengan yang tertinggi cukup besar yaitu 111,59.

Berikut adalah grafik mengenai rata-rata Loan to Deposit Ratio (LDR) pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2014-2017 dalam bentuk grafik:

17 BSIM Bank Sinarmas, Tbk 1,02 0,95 77,47 80,57

18 BSWD Bank of India Indonesia,

Tbk 88,06 82,06 82,7 67,78

19 BACA Bank Capital Indonesia,

Tbk 58,13 55,78 55,34 50,61

20 AGRS Bank Agris, Tbk 70,02 78,84 84,54 84,46

21 MCOR Bank Windu Kentjana

Internasional, Tbk 84,03 86,82 86,43 79,49 22 BABP Bank MNC Internasional,

Tbk 80,35 72,29 77,2 78,78

23 BCIC Bank Jtrust Indonesia, Tbk 71,14 85 96,33 88,87

MIN 1,02 0,95 55,34 50,61 MAX 101,20 112,54 110,45 111,07 MEAN 81,06 82,50 86,16 84,73 MEDIAN 85,19 86,14 86,43 87,50 STANDAR DEVIASI 20,69 21,33 12,63 13,90 SKEWNESS -2,80 -2,68 -0,96 -0,77 KURTOSIS 10,20 9,78 1,83 0,91

Sumber: Data diolah, 2019.

Gambar 4.2

Grafik Rata-Rata Loan to Deposit Ratio (LDR)

Gambar 4.2 menunjukkan adanya peningkatan rata-rata LDR dari tahun 2015 ke 2016 sebesar 4,4%. Nilai rata-rata LDR tertinggi ada pada tahun 2016 dengan nilai 86,1678. Pada tahun 2017, rata-rata nilai LDR cenderung mengalami penurunan sebesar 1,6% dari tahun 2016 hingga mencapai titik nilai 84,7335. Sesuai dengan PBI No. 17/11/PBI/2015, kriteria sehat LDR perbankan memiliki batas bawah 78% dan batas atas 92%. Sehingga dapat dinyatakan bahwa rata-rata LDR perbankan yang terdaftar di Bursa Efek Indonesia periode 2014-2017 berada dalam kategori sehat.

81.0678 82.5074 86.1678 84.7335 78 80 82 84 86 88 2014 2015 2016 2017

Loan to Deposit Ratio

4.1.2.3 Hasil Analisis Statistik Deskriptif Variabel Return On Asset (ROA)

Data mengenai ROA pada perusahaan perbankan terdaftar di Bursa Efek Indonesia selama periode 2014-2017 yang menjadi sampel penelitian adalah sebagai berikut:

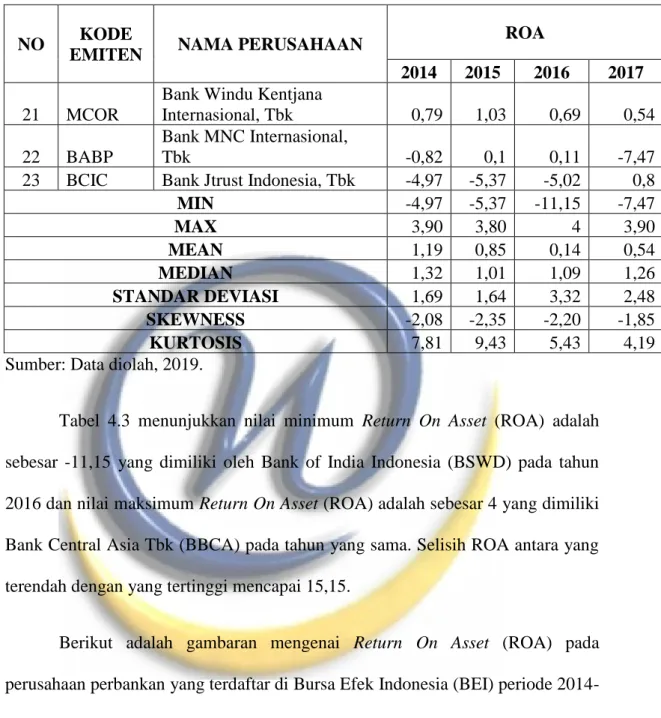

Tabel 4.3

Data Return On Asset (ROA) Serta Analisis Deskriptif

NO KODE

EMITEN NAMA PERUSAHAAN

ROA

2014 2015 2016 2017

1 AGRO

Bank Rakyat Indonesia

Agroniaga, Tbk 2,85 2,32 2,23 2,45

2 INPC

Bank Artha Graha

Internasional, Tbk 0,79 0,33 0,35 0,31

3 BBKP Bank Bukopin, Tbk 1,33 0,75 0,54 0,09

4 BBCA Bank Central Asia, Tbk 3,9 3,8 4 3,9

5 BNGA Bank CIMB Niaga, Tbk 1,33 0,47 1,09 1,7

6 BDMN

Bank Danamon Indonesia,

Tbk 1,4 1,7 2,5 3,1

7 SDRA

Bank Woori Saudara

Indonesia, Tbk 2,81 1,94 1,93 2,37

8 BNII

Bank Maybank Indonesia,

Tbk 0,68 1,01 1,6 1,48

9 BKSW Bank QNB Kesawan, Tbk 1,05 0,87 -3,34 -3,72

10 BMAS

Bank Maspion Indonesia,

Tbk 0,8 1,1 1,67 1,6

11 MAYA

Bank Mayapada

Internasional, Tbk 1,98 2,1 2,03 1,3

12 MEGA Bank Mega, Tbk 1,16 1,97 2,36 2,24

13 BBNP

Bank Nusantara Parahyangan,

Tbk 1,32 0,99 0,15 -0,9

14 NISP Bank OCBC NISP, Tbk 1,79 1,68 1,85 1,96

15 PNBN Bank Pan Indonesia, Tbk 2,23 1,31 1,69 1,61

16 BNLI Bank Permata, Tbk 1,16 0,2 -4,9 0,6

17 BSIM Bank Sinarmas, Tbk 1,02 0,95 1,72 1,26

18 BSWD Bank of India Indonesia, Tbk 3,36 -0,77 -11,15 -3,39

19 BACA Bank Capital Indonesia, Tbk 1,33 1,1 1 0,79

NO KODE

EMITEN NAMA PERUSAHAAN

ROA

2014 2015 2016 2017

21 MCOR

Bank Windu Kentjana

Internasional, Tbk 0,79 1,03 0,69 0,54

22 BABP

Bank MNC Internasional,

Tbk -0,82 0,1 0,11 -7,47

23 BCIC Bank Jtrust Indonesia, Tbk -4,97 -5,37 -5,02 0,8

MIN -4,97 -5,37 -11,15 -7,47 MAX 3,90 3,80 4 3,90 MEAN 1,19 0,85 0,14 0,54 MEDIAN 1,32 1,01 1,09 1,26 STANDAR DEVIASI 1,69 1,64 3,32 2,48 SKEWNESS -2,08 -2,35 -2,20 -1,85 KURTOSIS 7,81 9,43 5,43 4,19

Sumber: Data diolah, 2019.

Tabel 4.3 menunjukkan nilai minimum Return On Asset (ROA) adalah sebesar -11,15 yang dimiliki oleh Bank of India Indonesia (BSWD) pada tahun 2016 dan nilai maksimum Return On Asset (ROA) adalah sebesar 4 yang dimiliki Bank Central Asia Tbk (BBCA) pada tahun yang sama. Selisih ROA antara yang terendah dengan yang tertinggi mencapai 15,15.

Berikut adalah gambaran mengenai Return On Asset (ROA) pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2014-2017 dalam bentuk grafik:

Sumber: Data diolah, 2019.

Gambar 4.3

Grafik Rata-Rata Return On Asset (ROA)

Gambar 4.3 menunjukkan adanya penurunan rata-rata ROA yang signifikan dari tahun 2015 ke 2016 sebesar 83,5%. Nilai rata-rata ROA terendah ada pada tahun 2016 dengan nilai 0,1413. Pada tahun 2017, rata-rata nilai ROA mengalami peningkatan hingga mencapai titik nilai 0,54. Sesuai dengan SE Bank Indonesia No. 6/23/DPNP tahun 2004, kriteria cukup sehat ROA perbankan berada diantara 0,5% dan 1,25%. Sehingga dapat dinyatakan bahwa rata-rata ROA perbankan yang terdaftar di Bursa Efek Indonesia periode 2014-2017 berada dalam kategori cukup sehat.

1.1991 0.8587 0.1413 0.54 0 0.2 0.4 0.6 0.8 1 1.2 1.4 2014 2015 2016 2017

Return On Asset

Rata-Rata ROA4.1.2.4 Hasil Analisis Statistik Deskriptif Variabel Capital Adequacy Ratio (CAR)

Data mengenai CAR pada perusahaan perbankan terdaftar di Bursa Efek Indonesia selama periode 2014-2017 yang menjadi sampel penelitian adalah sebagai berikut:

Tabel 4.4

Data Capital Adequacy Ratio (CAR) Serta Analisis Deskriptif

NO KODE

EMITEN NAMA PERUSAHAAN

CAR

2014 2015 2016 2017

1 AGRO

Bank Rakyat Indonesia

Agroniaga, Tbk 19,57 21,39 22,93 23,18

2 INPC

Bank Artha Graha

Internasional, Tbk 15,95 15,2 19,92 17,44

3 BBKP Bank Bukopin, Tbk 14,21 11,15 11,62 10,52

4 BBCA Bank Central Asia, Tbk 16,9 18,7 21,9 23,1

5 BNGA Bank CIMB Niaga, Tbk 15,58 16,28 17,96 18,6

6 BDMN

Bank Danamon Indonesia,

Tbk 17,9 19,7 20,9 22,1

7 SDRA

Bank Woori Saudara

Indonesia, Tbk 21,71 18,82 17,2 24,86

8 BNII

Bank Maybank Indonesia,

Tbk 15,76 15,17 16,77 17,55

9 BKSW Bank QNB Kesawan, Tbk 15,1 16,18 16,46 20,3

10 BMAS

Bank Maspion Indonesia,

Tbk 19,43 19,33 24,32 21,59

11 MAYA

Bank Mayapada

Internasional, Tbk 10,44 12,97 13,34 14,11

12 MEGA Bank Mega, Tbk 15,23 22,85 26,21 24,11

13 BBNP

Bank Nusantara

Parahyangan, Tbk 16,55 18,07 20,57 17,5

14 NISP Bank OCBC NISP, Tbk 18,74 17,32 18,28 17,51

15 PNBN Bank Pan Indonesia, Tbk 17,3 20,13 20,49 21,99

16 BNLI Bank Permata, Tbk 13,58 15 15,6 18,1

17 BSIM Bank Sinarmas, Tbk 18,38 14,37 16,7 18,31

NO KODE

EMITEN NAMA PERUSAHAAN

CAR

2014 2015 2016 2017

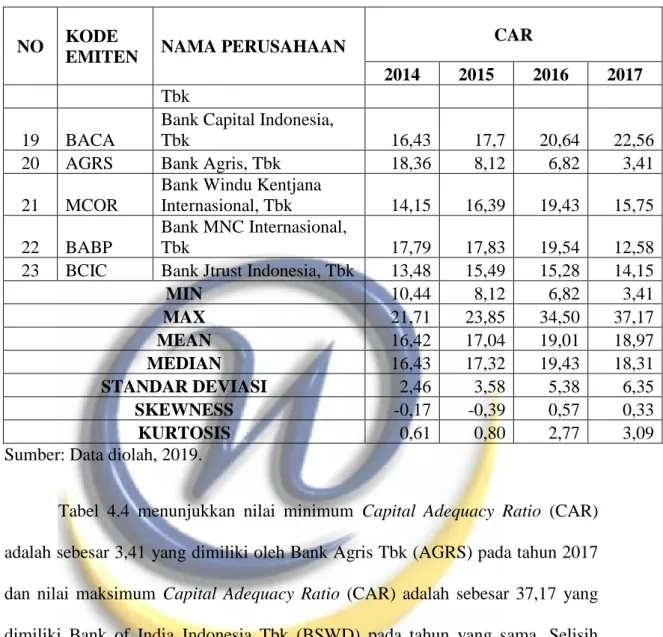

Tbk

19 BACA

Bank Capital Indonesia,

Tbk 16,43 17,7 20,64 22,56

20 AGRS Bank Agris, Tbk 18,36 8,12 6,82 3,41

21 MCOR

Bank Windu Kentjana

Internasional, Tbk 14,15 16,39 19,43 15,75 22 BABP

Bank MNC Internasional,

Tbk 17,79 17,83 19,54 12,58

23 BCIC Bank Jtrust Indonesia, Tbk 13,48 15,49 15,28 14,15

MIN 10,44 8,12 6,82 3,41 MAX 21,71 23,85 34,50 37,17 MEAN 16,42 17,04 19,01 18,97 MEDIAN 16,43 17,32 19,43 18,31 STANDAR DEVIASI 2,46 3,58 5,38 6,35 SKEWNESS -0,17 -0,39 0,57 0,33 KURTOSIS 0,61 0,80 2,77 3,09

Sumber: Data diolah, 2019.

Tabel 4.4 menunjukkan nilai minimum Capital Adequacy Ratio (CAR) adalah sebesar 3,41 yang dimiliki oleh Bank Agris Tbk (AGRS) pada tahun 2017 dan nilai maksimum Capital Adequacy Ratio (CAR) adalah sebesar 37,17 yang dimiliki Bank of India Indonesia Tbk (BSWD) pada tahun yang sama. Selisih CAR antara yang terendah dengan yang tertinggi mencapai 33,76.

Berikut adalah gambaran mengenai Capital Adequacy Ratio (CAR) pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2014-2017 dalam bentuk grafik:

Sumber: Data diolah, 2019.

Gambar 4.4

Grafik Rata-Rata Capital Adequacy Ratio (CAR)

Gambar 4.4 menunjukkan adanya peningkatan rata-rata CAR dari tahun 2015 ke 2016 sebesar 11,5%. Nilai rata-rata CAR terendah ada pada tahun 2014 dengan nilai 16,4265. Namun, pada tahun 2017 rata-rata nilai CAR mengalami penurunan sebesar 0,2%. Rata-rata CAR perbankan pada periode 2014-2017 berada di nilai 17,8662. Sesuai dengan SE Bank Indonesia No. 6/23/DPNP tahun 2004, kriteria sehat CAR perbankan tidak lebih dari 12%. Sehingga dapat disimpulkan bahwa rata-rata CAR perbankan yang terdaftar di Bursa Efek Indonesia periode 2014-2017 berada dalam kategori sangat sehat.

16.4265 17.0439 19.0165 18.9778 15 15.5 16 16.5 17 17.5 18 18.5 19 19.5 2014 2015 2016 2017

Capital Adequacy Ratio

4.1.2.5 Hasil Analisis Statistik Deskriptif Variabel Harga Saham

Data mengenai harga saham pada perusahaan perbankan terdaftar di Bursa Efek Indonesia selama periode 2014-2017 yang menjadi sampel penelitian adalah sebagai berikut:

Tabel 4.5

Data Harga Saham Serta Analisis Deskriptif

NO KODE

EMITEN NAMA PERUSAHAAN

HARGA SAHAM (Rp) 2014 2015 2016 2017

1 AGRO

Bank Rakyat Indonesia

Agroniaga, Tbk 78 70 452 590

2 INPC

Bank Artha Graha

Internasional, Tbk 79 70 114 88

3 BBKP Bank Bukopin, Tbk 770 630 610 640

4 BBCA Bank Central Asia, Tbk 13375 13100 15300 22725

5 BNGA Bank CIMB Niaga, Tbk 835 605 980 1400

6 BDMN

Bank Danamon

Indonesia, Tbk 4400 4060 4160 7150

7 SDRA

Bank Woori Saudara

Indonesia, Tbk 1098 1069 1098 800 8 BNII Bank Maybank Indonesia, Tbk 202 161 350 298 9 BKSW Bank QNB Kesawan, Tbk 330 234 201 218 10 BMAS

Bank Maspion Indonesia,

Tbk 390 452 400 362

11 MAYA

Bank Mayapada

Internasional, Tbk 963 1646 2636 3708

12 MEGA Bank Mega, Tbk 1970 2930 2550 2900

13 BBNP

Bank Nusantara

Parahyangan, Tbk 2310 1860 1833 1450

14 NISP Bank OCBC NISP, Tbk 662 638 905 925

15 PNBN Bank Pan Indonesia, Tbk 1060 685 825 1470

16 BNLI Bank Permata, Tbk 995 588 652 660

17 BSIM Bank Sinarmas, Tbk 346 429 860 780

18 BSWD

Bank of India Indonesia,

NO KODE

EMITEN NAMA PERUSAHAAN

HARGA SAHAM (Rp) 2014 2015 2016 2017

19 BACA

Bank Capital Indonesia,

Tbk 104 150 204 210

20 AGRS Bank Agris, Tbk 133 92 93 280

21 MCOR

Bank Windu Kentjana

Internasional, Tbk 130 172 199 232

22 BABP

Bank MNC

Internasional, Tbk 80 61 72 54

23 BCIC

Bank Jtrust Indonesia,

Tbk 50 50 50 50 MIN 50 50 50 50 MAX 13375 13100 15300 22725 MEAN 1367,8 1449,9 1591 2118,4 MEDIAN 662 588 652 660 STANDAR DEVIASI 2796,9 2788,7 3162,5 4764,8 SKEWNESS 3,95 3,64 4,03 4,05 KURTOSIS 16,93 14,84 17,68 17,53

Sumber: Data diolah, 2019

Tabel 4.5 menunjukkan nilai minimum Harga Saham adalah sebesar Rp 50,- yang dimiliki oleh Bank Jtrust Indonesia (BCIC) pada tahun 2014 sampai 2017 dan nilai maksimum Harga Saham adalah sebesar Rp 22.725,- yang dimiliki Bank Central Asia (BBCA) pada tahun yang 2017.

Berikut adalah gambaran mengenai CAR pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2014-2017 dalam bentuk grafik:

Sumber: Data diolah, 2019.

Gambar 4.5

Grafik Rata-Rata Harga Saham

Gambar 4.5 menunjukkan adanya peningkatan rata-rata harga saham dari tahun ke tahun. Nilai rata-rata harga saham terendah ada pada tahun 2014 dengan nilai Rp 1367,8. Pada tahun 2017 rata-rata nilai harga saham mengalami peningkatan yang paling tinggi pada periode 2015-2017, yaitu sebesar 33,1%. Nilai rata-rata standar deviasi harga saham mencapai 3378,2 atau lebih besar dari nilai rata-rata harga saham menunjukkan bahwa simpangan data cukup tinggi atau persebaran data yang kurang baik.

1367.8261 1449.8696 1591.0435 2118.4783 0 500 1000 1500 2000 2500 2014 2015 2016 2017

Harga Saham

4.1.3 Uji Model

4.1.3.1 Estimasi Model Regresi

4.1.3.1.1 Model Regresi Common Effect

Hasil model regresi common effect dari penelitian ini adalah sebagai berikut:

Tabel 4.6

Model Regresi Common Effect

Variable Coefficient Std. Error t-Statistic Prob.

NPL 0.342071 0.079276 4.314937 0.0000

LDR 0.023668 0.005170 4.578299 0.0000

ROA 0.517022 0.083433 6.196847 0.0000

CAR 0.156762 0.022914 6.841305 0.0000

Sumber: Hasil Output Eviews 10

4.1.3.1.2 Model Regresi Fixed Effect

Hasil model regresi fixed effect dari penelitian ini adalah sebagai berikut:

Tabel 4.7

Model Regresi Fixed Effect

Variable Coefficient Std. Error t-Statistic Prob.

C 3.065411 0.820342 3.736749 0.0003

NPL -0.255430 0.077559 -3.293372 0.0014

LDR -0.003850 0.007171 -0.536920 0.5927

ROA 0.446638 0.080138 5.573377 0.0000

CAR 0.100290 0.026192 3.829042 0.0002

4.1.3.1.3 Model Regresi Random Effect

Hasil model regresi random effect adalah sebagai berikut:

Tabel 4.8

Model Regresi Random Effect

Variable Coefficient Std. Error t-Statistic Prob.

C 4.711271 0.473783 9.943945 0.0000

NPL 0.068997 0.028140 2.451958 0.0162

LDR -0.007235 0.003745 -1.932025 0.0566

ROA 0.091887 0.033512 2.741942 0.0074

CAR 0.039841 0.013146 3.030700 0.0032

Sumber: Hasil Output Eviews 10

4.1.3.2 Uji Pemilihan Model

4.1.3.2.1 Uji Chow

Uji chow digunakan untuk menentukan apakah model data panel diregresi dengan model common effect atau model fixed effect, apabila dari hasil uji tersebut ditentukan bahwa model common effect yang digunakan maka tidak perlu diuji kembali dengan uji haussman (Widarjono, 2013). Jika probabilitas (Prob.) untuk

cross-section F > 0,05 (ditentukan diawal sebagai tingkat signifikansi atau alpha),

maka model yang terpilih adalah common effect. Namun, jika < 0,05, maka model yang terpilih adalah fixed effect. Pengujian hipotesis yang dilakukan dengan menggunakan chow test atau likehood ratio test sebagai berikut:

H0 : model yang digunakan adalah model common effect

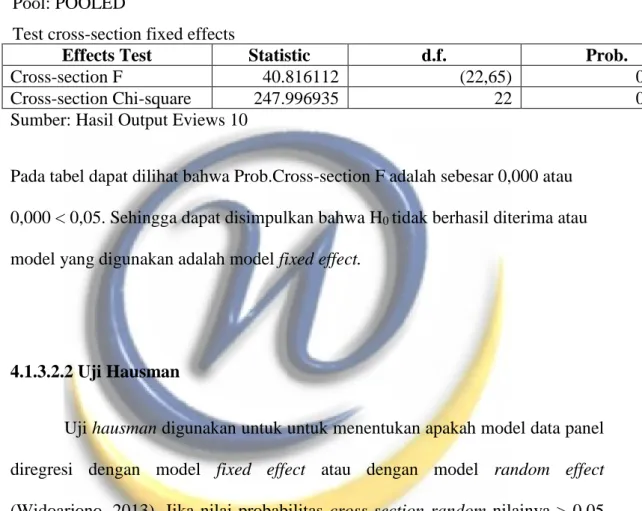

Tabel 4.9 Hasil Uji Chow

Redundant Fixed Effects Tests Pool: POOLED

Test cross-section fixed effects

Effects Test Statistic d.f. Prob.

Cross-section F 40.816112 (22,65) 0.0000

Cross-section Chi-square 247.996935 22 0.0000

Sumber: Hasil Output Eviews 10

Pada tabel dapat dilihat bahwa Prob.Cross-section F adalah sebesar 0,000 atau 0,000 < 0,05. Sehingga dapat disimpulkan bahwa H0 tidak berhasil diterima atau

model yang digunakan adalah model fixed effect.

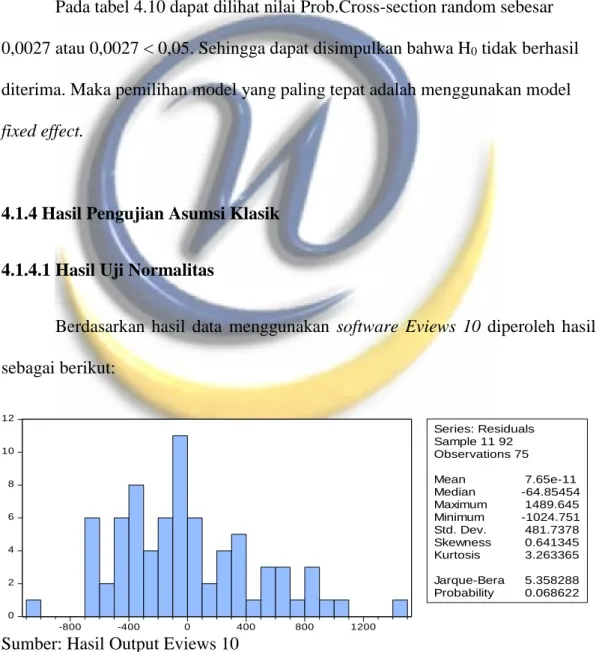

4.1.3.2.2 Uji Hausman

Uji hausman digunakan untuk untuk menentukan apakah model data panel diregresi dengan model fixed effect atau dengan model random effect (Widoarjono, 2013). Jika nilai probabilitas cross-section random nilainya > 0,05 maka model yang terpilih adalah random effect model, tetapi jika < 0,05 maka model yang terpilih adalah fixed effect. Pengujian hipotesis dilakukan degan menggunakan uji haussman sebagai berikut:

H0 : model yang digunakan adalah model fixed effect.

Tabel 4.10 Hasil Uji Hausman

Correlated Random Effects - Hausman Test Test cross-section random effects

Test Summary Chi-Sq. Statistic Chi-Sq. d.f. Prob.

Cross-section random 16.276262 4 0.0027

Sumber: Hasil Output Eviews 10

Pada tabel 4.10 dapat dilihat nilai Prob.Cross-section random sebesar 0,0027 atau 0,0027 < 0,05. Sehingga dapat disimpulkan bahwa H0 tidak berhasil

diterima. Maka pemilihan model yang paling tepat adalah menggunakan model

fixed effect.

4.1.4 Hasil Pengujian Asumsi Klasik

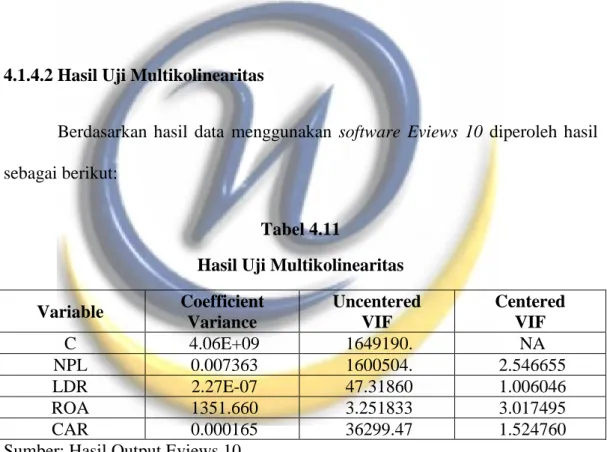

4.1.4.1 Hasil Uji Normalitas

Berdasarkan hasil data menggunakan software Eviews 10 diperoleh hasil sebagai berikut: 0 2 4 6 8 10 12 -800 -400 0 400 800 1200 Series: Residuals Sample 11 92 Observations 75 Mean 7.65e-11 Median -64.85454 Maximum 1489.645 Minimum -1024.751 Std. Dev. 481.7378 Skewness 0.641345 Kurtosis 3.263365 Jarque-Bera 5.358288 Probability 0.068622

Sumber: Hasil Output Eviews 10

Gambar 4.6 Hasil Uji Normalitas

Gambar 4.6 menunjukkan hasil dari uji normalitas. Nilai Jarque-Bera sebesar 5,358288 dan nilai probabilitas sebesar 0,068622. Nilai probabilitas lebih besar dari tingkat kekeliruan yakni % atau 0,05 (0,68622>0,05). Sehingga dapat dinyatakan bahwa data perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2014-2017 yang diteliti berdistribusi normal.

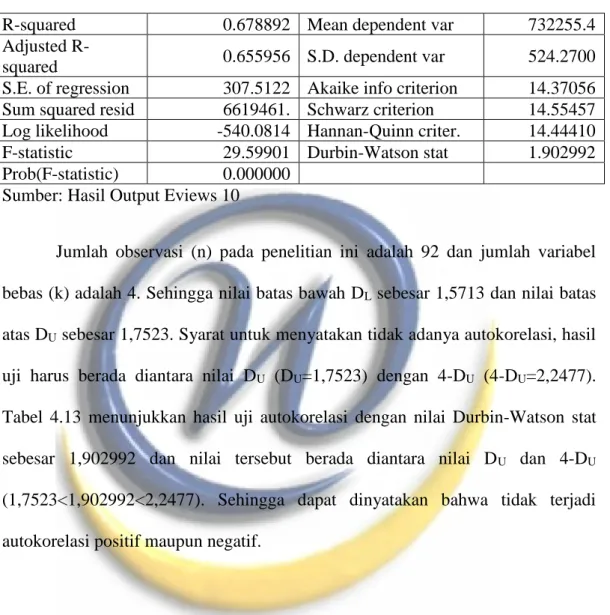

4.1.4.2 Hasil Uji Multikolinearitas

Berdasarkan hasil data menggunakan software Eviews 10 diperoleh hasil sebagai berikut:

Tabel 4.11

Hasil Uji Multikolinearitas Variable Coefficient Variance Uncentered VIF Centered VIF C 4.06E+09 1649190. NA NPL 0.007363 1600504. 2.546655 LDR 2.27E-07 47.31860 1.006046 ROA 1351.660 3.251833 3.017495 CAR 0.000165 36299.47 1.524760

Sumber: Hasil Output Eviews 10

Tabel 4.11 menunjukkan nilai centered variance inflation factors (VIF) dari variabel NPL sebesar 2,546655, variabel LDR sebesar 1,006046, variabel ROA sebesar 3,017495, dan variabel CAR sebesar 1,524760. Nilai VIF dari masing-masing variabel tidak melebihi angka 10, maka dapat dinyatakan bahwa

data pada variabel bebas tidak mengandung adanya gejala korelasi yang kuat antara sesama variabel bebas lainnya atau tidak terjadi multikolinearitas.

4.1.4.3 Uji Heterokedastisitas

Uji heterokedastisitas yang dilakukan pada penelitian ini adalah menggunakan uji Park. Hasil data diperoleh sebagai berikut:

Tabel 4.12

Hasil Uji Heterokedatisitas

Variable Coefficient Std. Error t-Statistic Prob.

C 156806.9 204729.5 0.765923 0.4460

NPL 29133.60 18153.31 1.604864 0.1125

LDR -1222.054 1887.277 -0.647523 0.5192

ROA 27478.11 19719.34 1.393460 0.1674

CAR 1425.151 5880.069 0.242370 0.8091

Sumber: Hasil Output Eviews 10

Pada tabel 4.12 tersebut dapat dilihat bahwa probabilitas untuk masing-masing variabel tidak ada yang bersifat signifikan atau lebih besar dari 0,05. Sehingga dapat dinyatakan bahwa tidak ada masalah heterokedastisitas pada data pengujian.

4.1.4.4 Uji Autokorelasi

Pengujian autokorelasi pada penelitian ini menggunakan statistik Durbin-Watson. Berikut adalah hasil data yang diperoleh:

Tabel 4.13 Hasil Uji Autokorelasi

R-squared 0.678892 Mean dependent var 732255.4

Adjusted

R-squared 0.655956 S.D. dependent var 524.2700

S.E. of regression 307.5122 Akaike info criterion 14.37056 Sum squared resid 6619461. Schwarz criterion 14.55457 Log likelihood -540.0814 Hannan-Quinn criter. 14.44410

F-statistic 29.59901 Durbin-Watson stat 1.902992

Prob(F-statistic) 0.000000 Sumber: Hasil Output Eviews 10

Jumlah observasi (n) pada penelitian ini adalah 92 dan jumlah variabel bebas (k) adalah 4. Sehingga nilai batas bawah DL sebesar 1,5713 dan nilai batas

atas DU sebesar 1,7523. Syarat untuk menyatakan tidak adanya autokorelasi, hasil

uji harus berada diantara nilai DU (DU=1,7523) dengan 4-DU (4-DU=2,2477).

Tabel 4.13 menunjukkan hasil uji autokorelasi dengan nilai Durbin-Watson stat sebesar 1,902992 dan nilai tersebut berada diantara nilai DU dan 4-DU

(1,7523<1,902992<2,2477). Sehingga dapat dinyatakan bahwa tidak terjadi autokorelasi positif maupun negatif.

4.1.4.5 Analisis Regresi Linier Berganda

Berdasarkan hasil uji pemilihan model, maka model yang lebih tepat digunakan adalah model fixed effect. Berikut adalah hasil pengolahan data model

Tabel 4.14

Representation Fixed Effect Model

Variable Coefficient Std. Error t-Statistic Prob.

C 3.065411 0.820342 3.736749 0.0003

NPL -0.255430 0.077559 -3.293372 0.0014

LDR -0.003850 0.007171 -0.536920 0.5927

ROA 0.446638 0.080138 5.573377 0.0000

CAR 0.100290 0.026192 3.829042 0.0002

Sumber: Hasil Output Eviews 10

Model regresi yang terbentuk berdasarkan hasil penelitian adalah sebagai berikut:

Harga_Saham = 3,065411 – 0,255430 NPL – 0,003850 LDR + 0,446638 ROA + 0,100290 CAR

Dari model regresi tersebut dapat dijelaskan yaitu sebagai berikut :

1. Jika konstanta sebesar 3,065411 artinya apabila variabel NPL, LDR, ROA, dan CAR bernilai nol (0), maka variabel harga saham akan bernilai 3,065411.

2. Koefisien regresi variabel NPL adalah sebesar –0,255430, artinya setiap terjadi kenaikan 1 satuan pada NPL dengan asumsi variabel LDR, ROA, dan CAR bernilai nol, maka diprediksikan harga saham akan turun sebesar 0,255430.

3. Koefisien regresi variabel LDR adalah sebesar –0,003850, artinya setiap terjadi kenaikan 1 satuan pada pada LDR dengan asumsi NPL, ROA, dan CAR bernilai nol, maka diprediksikan harga saham akan turun sebesar 0,003850.

4. Koefisien regresi variabel ROA adalah sebesar 0,446638, artinya setiap terjadi kenaikan 1 satuan pada pada ROA dengan asumsi NPL, LDR, dan CAR bernilai nol, maka diprediksikan harga saham akan naik sebesar 0,446638.

5. Koefisien regresi variabel CAR adalah sebesar 0,100290, artinya setiap terjadi kenaikan 1 satuan pada pada CAR dengan asumsi NPL, LDR, dan ROA bernilai nol, maka diprediksikan harga saham akan naik sebesar 0,100290.

4.1.4.6 Uji Kecocokan Model

Uji kecocokan model dilakukan dengan menghitung koefisien determinasi (R2). Koefisien determinasi digunakan untuk mengukur kemampuan model dalam menerangkan variasi variabel independen terhadap variabel dependen.

Tabel 4.15

Hasil Uji Koefisien Determinasi (R2)

R-squared 0.678892 Mean dependent var 732255.4

Adjusted

R-squared 0.655956 S.D. dependent var 524.2700

S.E. of regression 307.5122 Akaike info criterion 14.37056 Sum squared resid 6619461. Schwarz criterion 14.55457 Log likelihood -540.0814 Hannan-Quinn criter. 14.44410

F-statistic 29.59901 Durbin-Watson stat 1.902992

Prob(F-statistic) 0.000000 Sumber: Hasil Output Eviews 10

Tabel 4.15 menunjukkan R-squared yang diperoleh adalah sebesar 0,678892. Hasil tersebut menunjukkan bahwa NPL, LDR, ROA, dan CAR

mampu menjelaskan variabel harga saham sebesar 67,88% dan sisanya sebesar 32,12% merupakan pengaruh dari faktor lain yang tidak diteliti.

4.1.4.7 Pengujian Hipotesis

4.1.4.7.1 Pengujian Hipotesis Parsial

Uji statistik t digunakan untuk menguji hipotesis secara parsial guna menunjukkan pengaruh tiap variabel independen secara individu terhadap variabel dependen, berikut adalah hasil pengujian hipotesis secara parsial :

Tabel 4.16

Hasil Uji Hipotesis Parsial (uji t)

Variable Coefficient Std. Error t-Statistic Prob.

C 3.065411 0.820342 3.736749 0.0003

NPL -0.255430 0.077559 -3.293372 0.0014

LDR -0.003850 0.007171 -0.536920 0.5927

ROA 0.446638 0.080138 5.573377 0.0000

CAR 0.100290 0.026192 3.829042 0.0002

Sumber: Hasil Output Eviews 10

Tingkat signifikansi dalam penelitian ini sebesar 5% atau 0,05 dengan taraf dfn-k (92-4=88), diperolah ttabel sebesar 1,66235. Dari tabel 4.16 dapat

1. Pengaruh NPL terhadap Harga Saham

Hipotesis yang dibuat untuk mengetahui apakah terdapat pada variabel NPL terhadap Harga Saham adalah sebagai berikut :

1. H01:β1 = 0 NPL tidak berpengaruh negatif terhadap harga saham pada

perusahaan perbankan yang terdaftar di BEI.

2. Ha1:β1 ≠ 0 NPL berpengaruh negatif terhadap harga saham pada

perusahaan perbankan yang terdaftar di BEI

Berdasarkan hasil uji t (parsial) pada model regresi, diperoleh nilai signifikansi variabel NPL sebesar 0,0014. Nilai thitung diperoleh sebesar

-3,2933, sedangkan ttabel sebesar -1,6623. Hal ini menunjukkan bahwa –thitung <

-ttabel yaitu -3,2933 < -1,6623. Sehingga dapat dinyatakan bahwa H01 ditolak

atau NPL berpengaruh negatif terhadap harga saham.

2. Pengaruh LDR terhadap Harga Saham

Hipotesis yang dibuat untuk mengetahui apakah terdapat pengaruh pada variabel LDR terhadap Harga Saham adalah sebagai berikut :

1. H02:β2 = 0 LDR tidak berpengaruh negatif terhadap harga saham pada

perusahaan perbankan yang terdaftar di BEI.

2. Ha2:β2 ≠ 0 LDR berpengaruh negatif terhadap harga saham pada

perusahaan perbankan yang terdaftar di BEI.

Berdasarkan hasil uji t (parsial) pada model regresi, diperoleh nilai signifikansi variabel LDR sebesar -0,5927. Nilai thitung diperoleh sebesar

-0,5369, sedangkan ttabel sebesar -1,6623. Hal ini menunjukkan bahwa -thitung >

-ttabel yaitu -0,5369 > -1,6623. Sehingga dapat dinyatakan bahwa H01 tidak

berhasil ditolak atau LDR tidak berpengaruh terhadap harga saham.

3. Pengaruh ROA terhadap Harga Saham

Hipotesis yang dibuat untuk mengetahui apakah terdapat pengaruh pada variabel ROA terhadap Harga Saham adalah sebagai berikut :

1. H03:β3 = 0 ROA tidak berpengaruh positif terhadap harga saham pada

perusahaan perbankan yang terdaftar di BEI.

2. H03:β3 ≠ 0 ROA berpengaruh positif terhadap harga saham pada

perusahaan perbankan yang terdaftar di BEI.

Berdasarkan hasil uji t (parsial) pada model regresi, diperoleh nilai signifikansi variabel ROA sebesar 0,0000. Nilai thitung diperoleh sebesar

5,5733, sedangkan ttabel sebesar 1,6623. Hal ini menunjukkan bahwa thitung >

ttabel yaitu 5,5733 > 1,6623. Sehingga dapat dinyatakan bahwa H01 ditolak atau

ROA berpengaruh positif terhadap harga saham.

4. Pengaruh CAR terhadap Harga Saham

Hipotesis yang dibuat untuk mengetahui apakah terdapat pengaruh pada variabel CAR terhadap Harga Saham adalah sebagai berikut :

1. H04:β4 = 0 CAR tidak berpengaruh positif terhadap harga saham pada

2. H04:β4 ≠ 0 CAR berpengaruh positif terhadap harga saham pada

perusahaan perbankan yang terdaftar di BEI.

Berdasarkan hasil uji t (parsial) pada model regresi, diperoleh nilai signifikansi variabel CAR sebesar 0,0002. Nilai thitung diperoleh sebesar 3,8290,

sedangkan ttabel sebesar 1,6623. Hal ini menunjukkan bahwa thitung > ttabel yaitu

3,8290 > 1,6623. Sehingga dapat dinyatakan bahwa H01 ditolak atau CAR

berpengaruh positif terhadap harga saham.

4.1.4.7.2 Pengujian Hipotesis Simultan

Uji statistik F digunakan untuk menguji hubungan regresi secara simultan yang bertujuan untuk mengetahui apakah seluruh variabel independen secara bersama-sama mempunyai pengaruh terhadap variabel dependen (Ghozali, 2013). Nilai Ftabel diperoleh sebesar 2,48 dengan menggunakan acuan (α) 5% atau 0,05,

df1 sebesar 4, dan df2 didapatkan dari n-k-1 (92-4-1) sebesar 87.

Hasil pengujian hipotesis simultan penelitian ini adalah sebagai berikut :

Tabel 4.17

Hasil Uji Hipotesis Simultan (uji F)

R-squared 0.678892 Mean dependent var 732255.4

Adjusted R-squared

0.655956

S.D. dependent var 524.2700 S.E. of regression 307.5122 Akaike info criterion 14.37056 Sum squared resid 6619461. Schwarz criterion 14.55457 Log likelihood -540.0814 Hannan-Quinn criter. 14.44410

F-statistic 29.59901 Durbin-Watson stat 1.902992

Prob(F-statistic) 0.000000 Sumber: Hasil Output Eviews 10

Hipotesis dalam pengujian model regresi dengan uji F adalah sebagai berikut :

1. H05:β5 = 0 NPL, LDR, ROA, dan CAR tidak berpengaruh terhadap

harga saham pada perusahaan perbankan yang terdaftar di BEI.

2. H05:β5 ≠ 0 NPL, LDR, ROA, dan CAR berpengaruh terhadap harga

saham pada perusahaan perbankan yang terdaftar di BEI.

Tabel 4.17 menunjukkan bahwa nilai signifikansi yang diperoleh adalah sebesar 0,000. Nilai Fhitung diperoleh sebesar 29,5990. Hal ini menunjukkan bahwa

Fhitung > Ftabel atau 29,5990 > 2,48. Sehingga dapat dinyatakan bahwa H0 ditolak

atau NPL, LDR, ROA, dan CAR berpengaruh terhadap harga saham pada perusahaan perbankan yang terdaftar di BEI.

4.2 Pembahasan

4.2.1 Pengaruh Non Performing Loan (NPL) terhadap Harga Saham

Dalam penelitian ini, variabel Non Performing Loan pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2014-2017 memiliki rata-rata 3,25%. Menurut Peraturan Bank Indonesia Nomor 17/11/PBI/2015, batas maksimum rasio NPL bruto adalah ≤ 5%. Berdasarkan peraturan tersebut, maka dapat disimpulkan bahwa 23 perusahaan yang terdaftar di Bursa Efek Indonesia periode 2014-2017 masih berada dalam kondisi yang sehat.

Berdasarkan hasil uji t pada variabel NPL terhadap harga saham diperoleh nilai thitung dan ttabel sebesar -3,233 dan -1,6623. Dengan ketentuan –thitung < -ttabel

diperoleh hasil -3,2933 < -1,6623 dengan nilai signifikansi 0,0014. Sehingga dapat dinyatakan bahwa H01 ditolak atau NPL berpengaruh negatif terhadap harga

saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2014-2017.

Hasil penelitian ini sejalan dengan landasan teori yang menyatakan bahwa semakin tinggi Non Performing Loan (NPL), maka harga saham semakin rendah dan sebaliknya. Semakin tinggi rasio NPL menunjukkan semakin buruk kualitas kreditnya (Taswan, 2010). NPL yang tinggi juga mengindikasikan bahwa kinerja keuangan tersebut kurang baik dan dapat menyebabkan kemungkinan suatu bank dalam kondisi bermasalah semakin besar. Hal ini mengindikasikan bahwa risiko yang harus ditanggung oleh bank akibat tingginya kredit bermasalah semakin besar. Maka hal tersebut akan menyebabkan investor kehilangan kepercayaan untuk berinvestasi pada bank tersebut sehingga harga saham menurun.

Hasil penelitian untuk variabel Non Performing Loan (NPL), terhadap harga saham sejalan dengan penelitian terdahulu yang dilakukan oleh Monica (2016) dan Marwansyah (2016) yang menyatakan bahwa NPL berpengaruh negatif terhadap harga saham.

Penelitian ini menunjukkan hasil yang berbeda dari penelitian sebelumnya yang dilakukan oleh Wijayantim (2010), Wismaryanto (2013), Wibisono (2015), dan Sambul, Murni, dan Tumiwa (2016) yang menyatakan NPL berpengaruh negatif tidak signifikan atau tidak berpengaruh terhadap harga saham. Dimana

proporsi risiko kresit pada bank tergolong rendah, sehingga kenaikan NPL tidak mengakibatkan menurunnya harga saham.

4.2.2 Pengaruh Loan to Deposit Ratio (LDR) terhadap Harga Saham

Dalam penelitian ini, variabel Loan to Deposit Ratio (LDR) pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2014-2017 memiliki rata-rata 83,61%. Berdasarkan ketentuan bank, batas minimum LDR adalah 78%, maka dapat dinyatakan bahwa 23 perusahaan yang terdaftar di Bursa Efek Indonesia periode 2014-2017 berada dalam kondisi yang baik.

Berdasarkan hasil uji t pada variabel LDR terhadap harga saham diperoleh nilai thitung dan ttabel sebesar -0,5369 dan -1,6623. Dengan ketentuan –thitung < -ttabel

diperoleh hasil -0,5369 > -1,6623 dengan nilai signifikansi 0,5927. Sehingga dapat dinyatakan bahwa H02 tidak berhasil ditolak atau LDR tidak berpengaruh

terhadap harga saham.

Hasil ini tidak sejalan dengan landasan teori yang menyatakan bahwa semakin tinggi LDR maka semakin rendah harga saham. LDR yang tinggi berarti risiko dalam berinvestasi menjadi tinggi. Semakin tinggi rasio tersebut memberikan indikasi semakin rendahnya kemampuan likuiditas bank yang bersangkutan (Dendawijaya, 2009).

Hasil penelitian untuk variabel Loan to Deposit Ratio (LDR) sesuai dengan penelitian terdahulu yang dilakukan oleh Monica (2016), Wijayanti

(2010), Wibisono (2015), Polii, Saerang, dan Mandagie (2014), dan Marwansyah (2016) yang menyatakan bahwa LDR berpengaruh negatif tidak signifikan atau tidak berpengaruh terhadap harga saham. Tidak berpengaruhnya LDR karena turunnya LDR perbankan konvensional akibat pertumbuhan simpanan masyarakat lebih tinggi dibanding pertumbuhan kredit tetapi tidak mempengaruhi harga saham. Pada periode penelitian terdapat gap yang tinggi diantara bank-bank di BEI yang beroperasi saat itu. Gap tersebut ditunjukkan dengan nilai minimum dan maksimum LDR yang berbeda cukup jauh, yaitu 0,95% dan 112,54%. Sehingga dapat dikatakan bahwa masih terdapat bank-bank yang kurang mengoptimalkan dana pihak ketiga tetapi di sisi lain masih terdapat pula bank-bank yang berlebihan dalam memberikan kredit (Safrina, 2019).

Fauzi mengungkapkan rasio kredit terhadap Dana Pihak Ketiga (DPK) atau LDR perbankan mengalami kenaikan yang lumayan signifikan pada tahun 2017 ke 2018. Lebih jauh Fauzi menerangkan, masalah likuiditas yang seret tidak juga disebabkan semata-mata karena terdapat crowding out dari perbankan ke obligasi. Menurutnya, kompetisi antara perbankan dan pasar obligasi masih cukup

fair (Safrina, 2019). Hal inilah yang menjadi alasan mengapa investor kurang

memperhatikan rasio LDR dalam berinvestasi, sehingga LDR tidak memiliki pengaruh yang signifikan terhadap perubahan harga saham.

Penelitian ini menunjukkan hasil yang berbeda dari penelitian sebelumnya yang dilakukan oleh Wismaryanto (2013) dan Sambul, Murni, dan Tumiwa (2016) yang menyatakan bahwa LDR berpengaruh negatif terhadap harga saham.

Selain itu, penelitian yang dilakukan oleh Putri (2017) menyatakan bahwa LDR berpengaruh positif terhadap harga saham.

4.2.3 Pengaruh Return On Asset (ROA) terhadap Harga Saham

Dalam penelitian ini, variabel Return On Asset (ROA) pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2014-2017 memiliki rata-rata 0,64%. Berdasarkan ketentuan bank, kriteria cukup sehat bank apabila nilai ROA diantara 0,5% - 1,25%, maka dapat dinyatakan bahwa 23 perusahaan yang terdaftar di Bursa Efek Indonesia periode 2014-2017 masih berada dalam kondisi yang cukup sehat.

Berdasarkan hasil uji t pada variabel LDR terhadap harga saham diperoleh nilai thitung dan ttabel sebesar 5,5733 dan 1,6623. Dengan ketentuan thitung > ttabel

diperoleh hasil 5,5733 > 1,6623 dengan nilai signifikansi 0,000. Sehingga dapat dinyatakan bahwa H03 ditolak atau ROA berpengaruh positif terhadap harga

saham.

Hasil ini sejalan dengan landasan teori yang menyatakan bahwa semakin tinggi ROA, maka semakin tinggi pula harga saham. Hasil ini sesuai dengan teori Rusdin (2006) semakin baik kinerja suatu perusahaan emiten, makin tinggi laba usaha, dan makin besar keuntungan yang dapat anda nikmati sebagai pemegang saham. Selanjutnya, makin besar kemungkinan harga saham naik. Peningkatan rasio ROA akan berdampak pada persepsi calon investor dalam menilai

perusahaan. Selain itu, juga berdampak pada peningkatan penawaran saham sehingga harga saham perusahaan meningkat.

Hasil penelitian untuk variabel Return On Asset (ROA) sesuai dengan penelitian terdahulu yang dilakukan oleh Wibisono (2015), Polii, Saerang, dan Mandagie (2014), Sambul, Murni, dan Tumiwa (2016), dan Marwansyah (2016) yang menyatakan bahwa ROA berpengaruh positif terhadap harga saham.

Penelitian ini menunjukkan hasil yang berbeda dari penelitian sebelumnya yang telah dilakukan oleh Monica (2016) dan Wismaryanto (2013) yang menyatakan bahwa ROA berpengaruh positif tidak signifikan atau tidak berpengaruh terhadap harga saham dan penelitian Wijayanti (2010) yang menyatakan bahwa ROA berpengaruh negatif signifikan terhadap harga saham.

4.2.4 Pengaruh Capital Adequacy Ratio (CAR) terhadap Harga Saham

Dalam penelitian ini, variabel Capital Adequacy Ratio (CAR) pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2014-2017 memiliki rata-rata 17,86%. Berdasarkan ketentuan bank, kriteria sehat bank apabila nilai CAR lebih dari 12%, maka dapat dinyatakan bahwa 23 perusahaan yang terdaftar di Bursa Efek Indonesia periode 2014-2017 berada dalam kondisi yang sangat sehat.

Berdasarkan hasil uji t pada variabel CAR terhadap harga saham diperoleh nilai thitung dan ttabel sebesar 3,8290 dan 1,6623. Dengan ketentuan thitung > ttabel

diperoleh hasil 3,8290 > 1,6623 dengan nilai signifikansi 0,0002. Sehingga dapat dinyatakan bahwa H04 ditolak atau CAR berpengaruh positif terhadap harga

saham.

Hasil penelitian ini sejalan dengan landasan teori yang menyatakan bahwa semakin tinggi Capital Adequacy Ratio (CAR), maka semakin tinggi pula harga saham. Menurut Kuncoro dan Suhardjono (2011) semakin besar CAR maka keuntungan bank juga akan semakin besar. Sehingga investor akan tertarik untuk melakukan penawaran yang besar.

Hasil penelitian untuk variabel Capital Adequacy Ratio (CAR) sesuai dengan penelitian terdahulu yang dilakukan oleh Satria dan Hatta (2015) dan Sari (2013) yang menyatakan bahwa CAR berpengaruh positif terhadap harga saham.

Penelitian ini menunjukkan hasil yang berbeda dari penelitian sebelumnya yang telah dilakukan oleh Wibisono (2015), Monica (2016), dan Marwansyah (2016) yang menyatakan bahwa CAR berpengaruh positif tidak signifikan atau tidak berpengaruh terhadap harga saham.

4.2.5 Pengaruh NPL, LDR, ROA, dan CAR terhadap Harga Saham

Berdasarkan hasil uji F (simultan) pada model regresi, diperoleh nilai signifikansi sebesar 0,000 < 0,05. Dimana nilai Fhitung yang diperoleh sebesar

29,5990, sedangkan Ftabel diketahui sebesar 2,48. Hal ini menunjukkan bahwa

bahwa H05 ditolak atau NPL, LDR, ROA, dan CAR berpengaruh terhadap harga

saham pada perusahaan perbankan yang terdaftar di BEI.

Hasil penelitian ini menunjukkan hasil yang sama dengan penelitian sebelumnya yang dilakukan oleh Wismaryanto (2013) menyatakan secara bersama-sama NPL, LDR, ROA, ROE, NIM, BOPO, dan CAR berpengaruh terhadap harga saham. Wibisono (2015) menyatakan secara bersama-sama CAR, NPL, ROA, ROE, NIM, BOPO, dan LDR berpengaruh terhadap harga sagam. Penelitian lainnya dilakukan oleh Marwansyah (2016) menyatakan secara bersama-sama CAR, NPL, ROA, dan LDR berpengaruh terhadap harga saham. Sehingga dapat dinyatakan bahwa NPL, LDR, ROA, dan CAR dapat mempengaruhi perubahan harga saham.

Dewasa ini informasi akuntansi menjadi komponen penting bagi perusahaan dalam ketepatan keputusan yang diambil manajerial untuk mempengaruhi perkembangan nilai perusahaan (Lubis, 2010). Salah satu proksi dari nilai perusahaan adalah harga saham (Hasnawati, 2005).

Peranan informasi akuntansi sebagai alat bantu dalam pengambilan keputusan ekonomi semakin disadari oleh semua pihak yang berkepentingan (Irfani & Dahria, 2009). Meskipun dalam penelitian ini LDR dinyatakan tidak berpengaruh terhadap harga saham, tetapi tidak mengurangi nilai bahwa informasi akuntansi dapat digunakan oleh pihak yang berkepentingan sebagai acuannya dalam mengambil keputusan ekonomi. Salah satunya dalam kegiatan penawaran dan permintaan harga saham perbankan di pasar modal.