PE NG A R UH PE R T UM B UH A N L A B A , R E T UR N O N A SSE T , R E T UR N ON E QUI T Y , C A PI T A L A DE QUA C Y R A T I O DA N NON PE R F OR M I NG

L OAN T E R H ADAP L OAN T O DE POSI T R AT I O PADA PE R USAH AAN PERBANKAN YANG TERDAFTAR DI BURSA

EFEK INDONESIA

T E S I S

Oleh

OLIVIA VANESSA NAINGGOLAN 107017014/ AKUNTANSI

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

MEDAN

PE NG A R UH PE R T UM B UH A N L A B A , R E T UR N O N A SSE T , R E T UR N ON E QUI T Y , C A PI T A L A DE QUA C Y R A T I O DA N NON PE R F OR M I NG

L OAN T E R H ADAP L OAN T O DE POSI T R AT I O PADA PE R USAH AAN PERBANKAN YANG TERDAFTAR DI BURSA

EFEK INDONESIA

T E S I S

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

OLIVIA VANESSA NAINGGOLAN 107017014/ AKUNTANSI

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

THE ANALYSIS OF PROFIT GROWTH, RETURN ON ASSET, RETURN ON EQUITY, CAPITAL ADEQUACY RATIO AND NON PERFORMING LOAN TO LOAN TO DEPOSIT RATIO OF THE BANKING COMPANY

IN THE INDONESIAN STOCK EXCHANGE

THESIS

By

OLIVIA VANESSA NAINGGOLAN 107017014/ AKT

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

Judul Tesis : PE NG A R UH PE R T UM B UH A N L A B A , R E T UR N ON A SSE T , R E T UR N ON E QUI T Y , C A PI T A L A DE QUA C Y R A T I O DA N NON PE R F OR M I NG L OA N T E R H A DA P L OA N T O DE POSI T R A T I O PA DA PE R USA H A A N PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Nama Mahasiswa : Olivia Vanessa Nainggolan Nomor Pokok : 107017014

Program Studi : Ilmu Akuntansi

Menyetujui, Komisi Pembimbing

(Prof. Dr. Azhar Maksum, M.Ec, Ac, CA)

Ketua Anggota

(Drs. Zainul Bahri Torong, M.Si, Ak)

Ketua Program Studi, Direktur,

(Prof. Dr. Ade Fatma Lubis, MBA, CPA) (Prof. Dr. Erman Munir, MSc)

Telah diuji pada Tanggal: 31 Juli 2013

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Azhar Maksum, M.Ec. Ac, CA Anggota : 1. Drs. Zainul Bahri Torong, M.Si, Ak

2. Prof. Dr. Ade Fatma Lubis, MBA, CPA 3. Drs. Idhar Yahya, MBA, Ak

PERNYATAAN

“ PE NG A R UH PE R T UM B UH A N L A B A , R E T UR N O N A SSE T , R E T UR N ON E QUI T Y , C A PI T A L A DE QUA C Y R A T I O DA N NON PE R F OR M I NG

L OAN T E R H ADAP L OAN T O DE POSI T R AT I O PADA PE R USAH AAN PERBANKAN YANG TERDAFTAR DI BURSA

EFEK INDONESIA”

Dengan ini penulis menyatakan bahwa tesis ini disusun sebagai syarat untuk memperoleh gelar Magister pada Program Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara adalah benar merupakan hasil karya penulis sendiri.

Adapun pengutipan-pengutipan yang penulis lakukan pada bagian-bagian tertentu dari hasil karya orang lain dalam penulisan tesis ini, telah penulis cantumkan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika

penulisan ilmiah.

Apabila di kemudian hari ternyata ditemukan seluruh atau sebagian disertasi ini bukan hasil karya penulis sendiri atau adanya plagiat dalam bagian-bagian tertentu, penulis bersedia menerima sanksi pencabutan gelar akademik yang penulis sandang dan sanksi-sanksi lainnya sesuai dengan peraturan perundangan yang berlaku.

Medan, 31 Juli 2013 Penulis,

PENGARUH PERTUMBUHAN LABA, RETURN ON ASSET, RETURN ON EQUITY, CAPITAL ADEQUACY RATIO DAN NON PERFORMING

LOAN TERHADAP LOAN TO DEPOSIT RATIO PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA

EFEK INDONESIA

ABSTRAK

Tujuan penelitian adalah untuk memperoleh bukti empiris tentang pengaruh Pertumbuhan Laba, Return On Asset, Return On Equity, Capital Adequacy Ratio dan Non Performing Loan terhadap Loan to Deposit Ratio baik secara simultan maupun parsial pada perusahaaan perbankan yang tercatat di Bursa Efek Indonesia. Desain penelitian yang digunakan adalah desain kausal. Populasi penelitian ini sebanyak 30 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia sejak tahun 2007- 2011. Sampel dipilih dengan menggunakan metode purposive sampling berjumlah 24 perusahaan dengan 120 unit analisis. Data diolah menggunakan uji regresi linier berganda dengan menggunakan SPSS. Hasil penelitian ini membuktikan bahwa Pertumbuhan Laba, Return On Asset, Return On Equity, Capital Adequacy Ratio dan Non Performing Loan secara simultan berpengaruh terhadap Loan to Deposit Ratio artinya. Secara parsial, Pertumbuhan Laba dan Return On Asset berpengaruh positif terhadap Loan To Deposit Ratio , Capital Adequacy Ratio berpengaruh negatif terhadap Loan To Deposit Ratio sedangkan Return On Equity dan Non Performing Loan tidak berpengaruh terhadap Loan To Deposit Ratio pada Perusahaan Perbankan yang Tercatat di Bursa Efek Indonesia. Kemampuan prediksi dari kelima variabel tersebut terhadap LDR sebesar 44,3% sedangkan sisanya sebesar 55,7% dipengaruhi oleh faktor lain yang tidak dimasukkan ke dalam model penelitian.

THE ANALYSIS OF PROFIT GROWTH, RETURN ON ASSET, RETURN ON EQUITY, CAPITAL ADEQUACY RATIO AND NON PERFORMING

LOAN TO LOAN TO DEPOSIT RATIO OF THE BANKING COMPANY IN THE INDONESIAN STOCK EXCHANGE

ABSTRACT

The purpose of this study was to simultaneously and partially analyze the influence of Profit Growth, Return On Asset, Return On Equity, Capital Adequacy Ratio and Non Performing Loan to Loan to Deposit Ratio. The research design used was causal design. The population of this study was 30 bank companies registered in the Indonesia Stock Exchange from 2007 to 2011 and 24 (twenty four) companies with 120 analysis units were selected to be the samples for this study through purposive sampling technique. The hypothesis of the data obtained were processed through multiple linear regression tests by busing SPSS program. The result of the hypothesis proved that simultaneously Profit Growth, Return On Asset, Return On Equity, Capital Adequacy Ratio and Non Performing had influence on the Loan to Deposit Ratio. While Profit Growth and Return On Asset in partial a positive and significant toward Loan to Deposit Ratio. Capital Adequacy Ratio in partial a negative and not significant toward Loan to Deposit Ratio. Return On Equity and Non Performing Loan in partial significant not influence toward Loan to Deposit Ratio. Prediction capability from these five variable toward Loan to Deposi Ratio is 44,3,% where the balance 55,7% is affected to other factors which was not to be entered to research model.

KATA PENGANTAR

Penulis panjatkan puji dan syukur kehadirat Tuhan Yang Maha Esa atas karunia dan rahmat yang telah dilimpahkanNya. Khususnya dalam penulisan tesis ini. Penulisan tesis ini dimaksudkan untuk memenuhi sebagian dari persyaratan-persyaratan guna memperoleh derajat sarjana S-2 Magister Ilmu Akuntansi pada Program Pascasarjana Universitas Sumatera Utara.

Penulis menyadari bahwa baik dalam pengungkapan, penyajian dan pemilihan kata-kata maupun pembahasan materi tesis ini masih jauh dari sempurna. Oleh karena itu dengan penuh kerendahan hati penulis mengharapkan saran, kritik dan segala bentuk pengarahan dari semua pihak untuk perbaikan tesis ini.

Pada kesempatan ini penulis mengucapkan terima kasih pada semua pihak yang telah membantu dalam penyusunan tesis ini, khususnya kepada:

1. Prof. Dr. dr. Syahril Pasaribu, DTM&H., M.Sc (CTM), Sp.A(K), selaku Rektor Universitas Sumatera Utara beserta seluruh stafnya.

2. Prof. Dr. Erman Munir, MSc, selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara beserta seluruh stafnya.

3. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA, selaku Ketua Program Studi Ilmu Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara dan juga selaku dosen pembanding yang telah banyak memberikan saran-saran kepada penulis dalam penyelesaian tesis ini.

5. Drs. Zainul Bahri Torong, M.Si, Ak, selaku dosen pembimbing pendukung tesis yang telah bersedia meluangkan waktu, tenaga dan pikiran untuk membimbing mengarahkan serta memberikan saran-saran kepada penulis sehingga tesis ini dapat diselesaikan.

6. Drs. Idhar Yahya, MBA, Ak, selaku dosen pembanding yang telah banyak memberikan saran-saran kepada penulis dalam penyelesaiaan tesis ini 7. Dra. Tapi Anda Sari, Lubis, M.Si, Ak, selaku dosen pembanding yang

telah banyak memberikan saran-saran kepada penulis dalam penyelesaian tesis ini.

8. Seluruh dosen dan staf administrasi Sekolah Pascasarjana Universitas Sumatera Utara.

9. Orangtua penulis Bapak Ir. Walman Nainggolan dan Mama Duma Sari Simamora, serta ketiga adik penulis Jimmy P.C. Nainggolan, Silvia Monica Nainggolan S. IP dan Antonio B. Nainggolan yang telah memberikan dukungan dan motivasi dengan penuh kasih sayang baik moril maupun materil kepada penulis.

10.Rekan-rekan mahasiswa Ilmu Akuntansi dan teman-teman lain, yang telah mendukung dan memberikan saran membangun kepada penulis.

11.Pihak-pihak lain yang tidak disebutkan yang telah banyak memberikan dukungan dan motivasi kepada penulis.

Penulis menyadari bahwa tesis ini masih jauh dari sempurna, sehingga masih diperlukan masukan dan saran yang membangun guna perbaikan dan kesempurnaan, dan akhirnya harapan penulis semoga tesis ini dapat bermanfaat bagi para pembaca.

Medan, 31 Juli 2013

RIWAYAT HIDUP

I. Pribadi :

Nama : Olivia Vanessa Nainggolan Tempat/ Tanggal Lahir : Pontianak, 17 Oktober 1987 Jenis Kelamin : Perempuan

Anak ke : 1 (satu) dari 4 (empat) bersaudara

Agama : Kristen

Alamat : Villa Setia Budi Sentosa No. C. 25/26, Tjg. Sari

Telp : 081396071727

Orangtua : Ir. Walman Nainggolan Duma Sari Simamora

II. Pendidikan Formal

a. 2010 – 2013 Sekolah Pasca Sarjana Universitas Sumatera Utara Program Magister Akuntansi

b. 2008 – 2010 Fakultas Ekonomi Program Strata 1 (S1) Jurusan Akuntansi Universitas Sumatera Utara

c. 2005 – 2008 Fakultas Ekonomi Program Diploma (D3) Jurusan Akuntansi Universitas Sumatera Utara

d. 2002 -2005 SMA Swasta Kalam Kudus Pematang Siantar e. 1999 -2002 SMP Swasta Kalam Kudus Pematang Siantar

DAFTAR ISI

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

BAB II TINJAUAN PUSTAKA ... 16

2.1 Landasan Teori ... 16

2.1.1 Likuiditas ... 16

2.1.2 Pertumbuhan laba ... 28

2.1.3 Return on Asset (ROA) ... 30

2.1.4 Return on Equity (ROE)... 32

2.1.5 Capital Adequecy Ratio (CAR) ... 34

2.1.6 Non Performing Loan (NPL) ... 36

2.2 Review Penelitian Terdahulu ... 38

BAB III KERANGKA KONSEP DAN HIPOTESIS... 43

3.1 Kerangka Konsep ... 43

3.2 Hipotesis Penelitian ... 46

BAB IV METODE PENELITIAN ... 47

4.1 Jenis Penelitian ... 47

4.2 Lokasi Penelitian ... 47

4.3 Populasi dan Sampel ... 48

4.4 Metode Pengumpulan Data ... 49

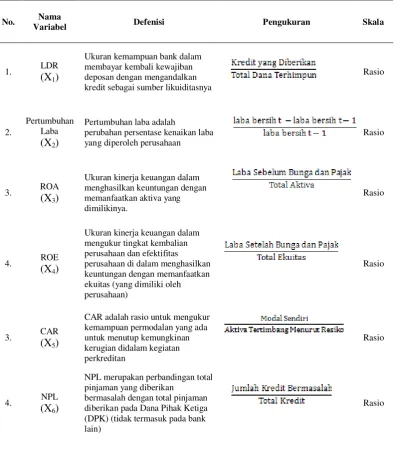

4.5 Defenisi dan Pengukuran Variabel ... 50

4.6 Metode Analisis Data ... 53

4.6.1 Uji Kualitas Data ... 53

` 4.6.2 Pengujian Asumsi Klasik ... 54

4.6.2 Analisi Regresi ... 58

5.1.1 Deskripsi Lokasi ... 61

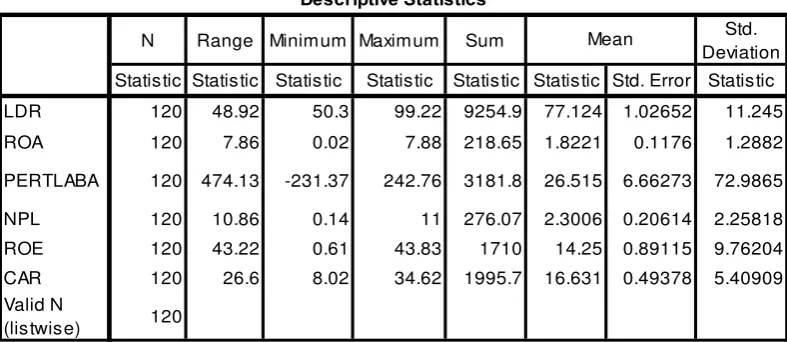

5.1.2 Statistik Deskriptif ... 61

5.1.2.1Loan to Deposit Ratio ... 62

5.1.2.2Pertumbuhan Laba ... 62

5.1.2.3Return On Asset ... 62

5.1.2.4Return On Equity ... 63

5.1.2.5Capital Adequecy Ratio ... 63

5.1.2.6Non Performing Loan ... 64

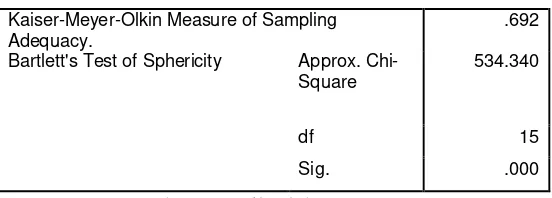

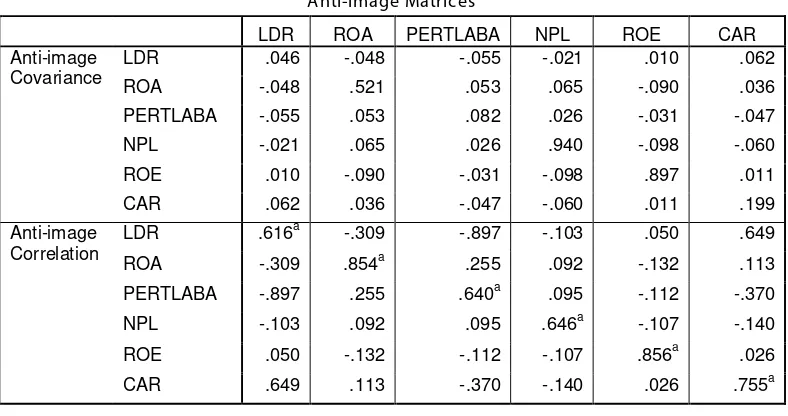

5.2 Uji Faktor Konfirmatori ... 64

5.3. Analisa Data ... 67

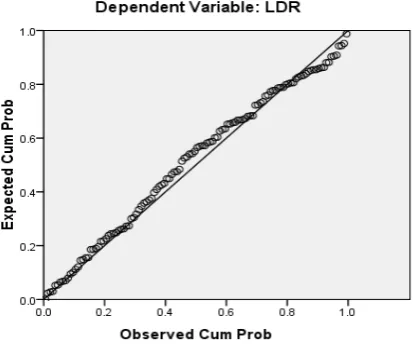

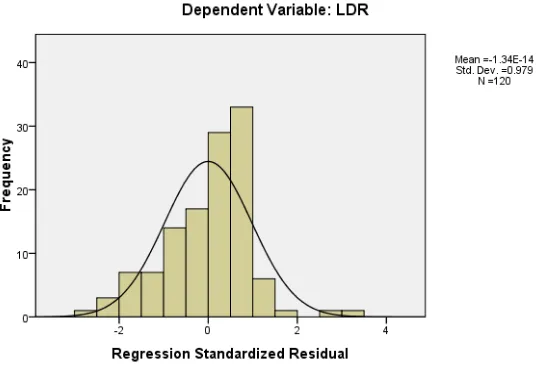

5.3.1 Pengujian Normalitas ... 67

5.3.2 Pengujian Multikolonearitas ... 67

5.3.3 Pengujian Autokorelasi ... 71

5.3.4 Pengujian Heterokedastisitas ... 72

5.4 Hasil Analisa dan Pembahasan ... 74

5.4.1 Pengujian Hipotesis ... 74

5.4.1.1 Analisis Regresi Berganda ... 74

5.4.1.2 Uji t – Statistik (Parsial)... 75

5.4.1.3 Uji Statistik F (Simultan) ... 77

5.4.2 Pembahasan ... 78

BAB VI KESIMPULAN DAN SARAN ... 88

6.1 Kesimpulan ... 88

6.2 Keterbatasan Penelitian ... 88

6.3 Saran... 89

DAFTAR TABEL

Halaman

Tabel 1.1 Kinerja Bank Umum ... 7

Tabel 2.1 Tinjauan Terdahulu ... ……… 42

Tabel 4.1 Daftar Sampel Perusahaan………...49

Tabel 4.2 Skala Pengukuran Variabel……….…...52

Tabel 5.1 Statistik Deskriptif……….……….…...61

Tabel 5.2 Nilai KMO and Bartlett’s Test ... 64

Tabel 5.3 Anti – Image Matrices ... 66

Tabel 5.4 One Sample Kolmogorov Smirnov Test ... 68

Tabel 5.5 Pengujian Multikolonearitas dengan Tolerance dan VIF ... 69

Tabel 5.6 Coefficient Correlations ... 70

Tabel 5.7 Pengujian Autokorelasi Durbin Watson ... 71

Tabel 5.8 Pengujian Autokorelasi Durbin Watson Setelah Lag ... 72

Tabel 5.9 Hasil Analisa Regresi Berganda ... 74

Tabel 5.10 Uji Statistik t (Parsial) ... 75

Tabel 5.11 Uji Statistik F (Simultan) ... 77

DAFTAR GAMBAR

Halaman

Gambar 3.1 Kerangka Konseptual ... 43

Gambar 5.1 Normal P-Plot of Regression Standardized Residual ... 67

Gambar 5.2 Histogram ... 68

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Time Table Penelitian ... 94

Lampiran 2 Daftar Sampel Perusahaan ... 95

Lampiran 3 Descriptive Statistic ... 96

Lampiran 4 Hasil Uji Faktor... 97

Lampiran 5 Hasil Uji Normalitas ... 98

Lampiran 6 Hasil Uji Multikolonearitas ... 100

Lampiran 7 Coefficient Correlations ... 101

Lampiran 8 Hasil Uji Autokorelasi ... 102

Lampiran 9 Hasil Uji Heterokedastisitas ... 103

Lampiran 10 Hasil Analisa Regresi Berganda ... 104

Lampiran 11 Hasil Pengujian Hipotesis ... 105

PENGARUH PERTUMBUHAN LABA, RETURN ON ASSET, RETURN ON EQUITY, CAPITAL ADEQUACY RATIO DAN NON PERFORMING

LOAN TERHADAP LOAN TO DEPOSIT RATIO PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA

EFEK INDONESIA

ABSTRAK

Tujuan penelitian adalah untuk memperoleh bukti empiris tentang pengaruh Pertumbuhan Laba, Return On Asset, Return On Equity, Capital Adequacy Ratio dan Non Performing Loan terhadap Loan to Deposit Ratio baik secara simultan maupun parsial pada perusahaaan perbankan yang tercatat di Bursa Efek Indonesia. Desain penelitian yang digunakan adalah desain kausal. Populasi penelitian ini sebanyak 30 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia sejak tahun 2007- 2011. Sampel dipilih dengan menggunakan metode purposive sampling berjumlah 24 perusahaan dengan 120 unit analisis. Data diolah menggunakan uji regresi linier berganda dengan menggunakan SPSS. Hasil penelitian ini membuktikan bahwa Pertumbuhan Laba, Return On Asset, Return On Equity, Capital Adequacy Ratio dan Non Performing Loan secara simultan berpengaruh terhadap Loan to Deposit Ratio artinya. Secara parsial, Pertumbuhan Laba dan Return On Asset berpengaruh positif terhadap Loan To Deposit Ratio , Capital Adequacy Ratio berpengaruh negatif terhadap Loan To Deposit Ratio sedangkan Return On Equity dan Non Performing Loan tidak berpengaruh terhadap Loan To Deposit Ratio pada Perusahaan Perbankan yang Tercatat di Bursa Efek Indonesia. Kemampuan prediksi dari kelima variabel tersebut terhadap LDR sebesar 44,3% sedangkan sisanya sebesar 55,7% dipengaruhi oleh faktor lain yang tidak dimasukkan ke dalam model penelitian.

THE ANALYSIS OF PROFIT GROWTH, RETURN ON ASSET, RETURN ON EQUITY, CAPITAL ADEQUACY RATIO AND NON PERFORMING

LOAN TO LOAN TO DEPOSIT RATIO OF THE BANKING COMPANY IN THE INDONESIAN STOCK EXCHANGE

ABSTRACT

The purpose of this study was to simultaneously and partially analyze the influence of Profit Growth, Return On Asset, Return On Equity, Capital Adequacy Ratio and Non Performing Loan to Loan to Deposit Ratio. The research design used was causal design. The population of this study was 30 bank companies registered in the Indonesia Stock Exchange from 2007 to 2011 and 24 (twenty four) companies with 120 analysis units were selected to be the samples for this study through purposive sampling technique. The hypothesis of the data obtained were processed through multiple linear regression tests by busing SPSS program. The result of the hypothesis proved that simultaneously Profit Growth, Return On Asset, Return On Equity, Capital Adequacy Ratio and Non Performing had influence on the Loan to Deposit Ratio. While Profit Growth and Return On Asset in partial a positive and significant toward Loan to Deposit Ratio. Capital Adequacy Ratio in partial a negative and not significant toward Loan to Deposit Ratio. Return On Equity and Non Performing Loan in partial significant not influence toward Loan to Deposit Ratio. Prediction capability from these five variable toward Loan to Deposi Ratio is 44,3,% where the balance 55,7% is affected to other factors which was not to be entered to research model.

BAB I PENDAHULUAN

1.1. Latar Belakang Penelitian

Situasi perbankan di Indonesia pada saat ini sudah jauh berbeda bila dibandingkan dengan tahun 1970-an, atau bahkan sudah berbeda dengan situasi perbankan pada awal tahun 1980 sampai dengan pertengahan 1983 sebelum dikeluarkannya deregulasi perbankan pada Juni 1983 oleh Bank Indonesia. Apabila pada tahun 1983 masih terasa adanya situasi dimana para nasabah yang mencari bank (bank oriented) maka pada saat ini sudah menjadi kebalikannya, bahwa pihak bank yang mencari nasabah atau yang lebih dikenal dengan customer oriented. Berlomba-lombanya Bank yang ada di Indonesia membuka cabang-cabangnya yang baru di tempat yang dinilai strategis jelas akan memberikan dampak yang nyata yaitu di dalam memperebutkan nasabah yang jumlah dan kualitasnya terbatas.

perbankan sekitar Rp 300 triliun dialihkan ke BPPN, maka LDR perbankan langsung merosot drastis karena jumlah kredit berkurang sedangkan jumlah DPK tidak berubah. Begitu rendahnya angka LDR paska rekapitalisasi tahun 1999-2000, akhirnya angka LDR berubah fungsi dan lebih sering digunakan sebagai indikator utama untuk mengukur kemampuan sebuah bank dalam menyalurkan kredit (fungsi intermediasi).

Krisis ekonomi global terjadi lagi dalam beberapa tahun terakhir. Dimulai oleh terjadinya kredit macet di Amerika Serikat yang ternyata mempengaruhi pasar global. Pada kenyataannya terjadinya krisis ekonomi global sangat mempengaruhi seluruh dunia khususnya Uni Eropa. Belum sepenuhnya pulih krisis yang terjadi pada tahun 2008, yang bermula di Amerika Serikat lalu berimbas ke Eropa, sudah terjadi lagi krisis yang kali ini diakibatkan oleh jatuhnya perekonomian salah satu negara Uni Eropa yaitu Yunani.

serta buruknya administrasi perpajakan. Hal ini tercermin dari pemborosan, korupsi, maupun manipulasi pembukuan. Ketentuan batas maksimum defisit UE dilanggar dengan memanipulasi pembukuan. Dalam sistem pembukuan dan anggaran berbasis kas yang digunakan di Yunani, tidak mengantisipasi risiko fiskal karena dalam anggaran tidak memuat informasi mengenai pengeluaran contingency. Akibatnya pada saat SUN jatuh tempo pada April dan Mei 2010 ini, kewajiban pembayaran utang sebesar 20 biliun euro mengalami gagal bayar.

Pemerintah Yunani nampaknya sudah pasrah dan menyatakan ketidakmampuannya untuk mencari dana segar guna melunasi kewajibannya yang jatuh tempo. Hal ini semakin memperparah Yunani, karena lembaga peringkat hutang Standard & Poor’s menurunkan peringkat hutang Yunani dari B menjadi CCC sehingga berpotensi gagal bayar pada 14 Juni 2010. Level kredit CCC hanya empat notch di atas level terendah berdasarkan pengukuran lembaga pemeringkat yang berbasis di Amerika Serikat ini. Akibat turunnya peringkat utang Yunani, membuat para investor beramai-ramai melepas Euro dan beralih ke Dollar AS sehingga Euro melemah seiring ketakutan akan ketidakmampuan Yunani membayar utangnya. Krisis ini tidak hanya membuat Euro saja yang jatuh namun sebagian besar bursa mata uang regional juga mengalami pelemahan tak terkecuali Rupiah.

tidak melakukan aksi mengambil untung yang mengakibatkan rupiah sedikit melemah namun penurunan ini tidak terlalu mengkhawatirkan pasar sebab rupiah masih bisa bertahan karena suku bunga acuan yang menjanjikan sehingga tetap menarik minat para investor. Indonesia masih menjadi tujuan berinvestasi yang menarik apalagi pertumbuhan ekonomi Indonesia yang semakin membaik.

Besarnya modal yang masuk Indonesia membuat BI sulit menjalankan

kebijakan moneter. Dengan besarnya modal portofolio yang mudah masuk dan

keluar membuat nilai tukar rupiah berfluktuasi. Dana masuk memperkuat rupiah,

sedangkan dana keluar melemahkan rupiah. BI harus mensterilkan dana yang

masuk dengan membeli dollar dengan rupiah. Akibatnya uang beredar makin

besar. Karena itu, BI harus menarik kembali uang tersebut supaya tidak

mendorong inflasi. Besarnya Penanaman Modal Asing (PMA) juga mendorong

peningkatan permintaan dollar untuk kebutuhan belanja modal dan modal kerja.

Kredit dollar tumbuh sekitar 36% sementara dana pihak ketiga dalam dollar hanya

tumbuh sekitar 3,5%. Kesejangan yang besar ini membuat BI harus berusaha

keras menyediakan pasokan dollar.

rekapitalisasi tahun 1999-2000, perbankan nasional memiliki aktiva berupa obligasi pemerintah (obligasi rekapitalisasi) yang memiliki bobot risiko (ATMR atau Aktiva Tertimbang Menurut Risiko) nol yang akhirnya mampu mengangkat angka CAR perbankan untuk selalu berada di atas 8%. Bagi bank yang saat ini memiliki angka CAR sekitar 12%, pelepasan obligasi rekap dan dana yang dihasilkan digunakan untuk membiayai kredit, perlu pertimbangan ekstra hati-hati agar CAR-nya tidak merosot di bawah 8% sesuai ketentuan BI. Ketiga, suku bunga SBI (8,25%) yang masih berada di atas suku bunga simpanan perbankan (sekitar 7%) menjadi salah satu exit strategy perbankan untuk menempatkan ekses likuiditasnya dengan aman dan menguntungkan ketika ekspansi kredit belum dapat dilakukan. Keempat, pertumbuhan DPK secara absolut sejak 2005 kembali melampaui pertumbuhan kredit sehingga hal ini akan semakin memperlambat pencapaian LDR. Hal ini dipertegas lagi oleh Granita (2011) dalam penelitiannya dimana DPK, CAR dan SBI berpengaruh terhadap LDR.

usaha bank pada November 1997. Penurunan kepercayaan masyarakat terhadap perbankan tersebut terlihat dari pemindahan dana oleh penabung ke instrumen atau bank yang lebih aman baik di dalam ataupun luar negeri diperparah lagi tidak adanya penjamin simpanan masyarakat. Tingginya bantuan likuiditas terpaksa diberikan oleh bank sentral kepada bank-bank yang telah mendorong peningkatan uang beredar yang sangat besar sehingga memperbesar tekanan inflasi yang sebelumnya memang sudah meningkat tajam akibat depresiasi rupiah yang sangat besar.

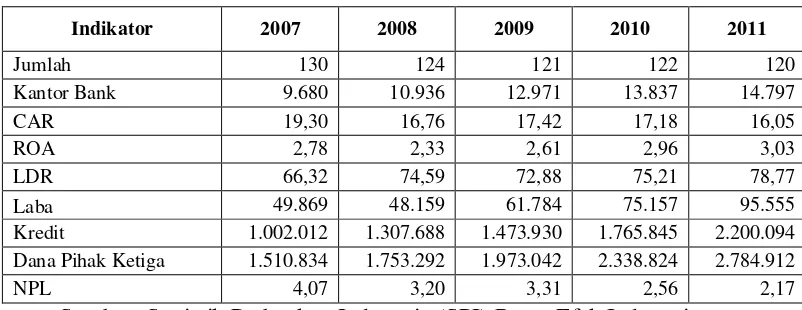

satu dari krisis yang terparah dalam sejarah, dalam hal durasi, lingkup, dan dampak kerugian bagi lembaga keuangan, serta perekonomian global. Mencermati dari sisi mikro, meningkatnya persaingan untuk memperoleh dana nasabah, memakin berkembangnya produk produk pendanaan dari pasar modal dan kemajuan teknologi telah mengubah cara bank memperoleh pendanaan dan mengelola risiko likuiditas. Disamping itu, konsentrasi likuiditas pada produk-produk terstruktur tertentu dan pasar antar bank, serta meningkatnya probabilitas komitmen pada off balance sheet menjadi pos-pos pada neraca telah memicu masalah likuditas pendanaan dan intervensi oleh bank sentral. Lebih jauh, permasalahan likuiditas suatu bank dapat memiliki dampak terhadap industri perbankan dan keuangan secara keseluruhan. Tren perkembangan kinerja perbankan secara umum dapat dilihat pada tabel di bawah ini:

Tabel 1.1

Kredit 1.002.012 1.307.688 1.473.930 1.765.845 2.200.094

Dana Pihak Ketiga 1.510.834 1.753.292 1.973.042 2.338.824 2.784.912

NPL 4,07 3,20 3,31 2,56 2,17

Sumber: Statistik Perbankan Indonesia (SPI) Bursa Efek Indonesia

baik bagi nasabahnya dan meningkatkan skala usahanya. Kenaikan jumlah kantor tersebut tidak sejalan dengan jumlah bank yang mengalami penurunan, hal ini disebabkan karena adanya pencabutan ijin usaha bank, pembekuan kegiatan usaha bank dan adanya akuisisi atau merger.

Perbankan Indonesia secara umum masih mempertahankan kinerja yang cukup baik, namun rasio kecukupan modal bank umum dari Desember tahun 2007 - Desember tahun 2011 mengalami penurunan. CAR pada tahun 2008 mengalami penurunan sebesar 2,54% dari tahun 2007 diikuti dengan kenaikan LDR sebesar 8.27 %. Hal ini diakibatkan oleh adanya penambahan aktiva berupa peningkatan penyaluran kredit kepada masyarakat dari tahun 2007 sampai tahun 2008 yang mencapai Rp 323.311 miliar. Tahun 2011 CAR kembali mengalami penurunan sebesar 1.13% diikuti dengan penyaluran kredit kepada masyarakat meningkat hingga 24% dan kenaikan LDR sebesar 3.56 %. Bila diperhatikan di tahun 2009, ketika CAR mengalami kenaikan hingga 0.66 %, LDR menurun hingga 1.71 % sedangkan jumlah kredit yang disalurkan meningkat dan diikuti dengan bertambahnya dana pihak ketiga.

investor. Dari tabel dapat kita diinfokan bahwa tahun 2008, terjadi penurunan laba dari tahun 2007 tetapi LDR-nya meningkat hingga 8.32 % dan peningkatan laba di tahun 2009 dan 2010 tidak diikuti dengan peningkatan LDR di tahun yang sama.

Menurut Pearce (2008: 241) profitabilitas merupakan hasil bersih dari sejumlah kebijakan dan keputusan. Rasio profitabilitas mengukur seberapa besar kemampuan perusahaan dalam menghasilkan keuntungan. Salah satu tujuan bank adalah memperoleh profitabilitas yang nantinya akan dipergunakan untuk membiayai segala kegiatan operasional dan aktivitas perbankan yang dilakukan. ROA hingga 2011 masih cukup baik dimana masih berada di atas 1,215%. LDR pada tahun 2007 ke 2008 meningkat sebesar 8.27 %, tidak searah dengan ROA yang mengalami penurunan 0.45 % dan diikuti ROE yang turun hingga 2.15 %. Tahun 2009, LDR menurun hingga 1.71 %, searah dengan ROE yang turun hingga 9.37 % tetapi tidak searah dengan ROA yang meningkat hingga 0.28 %. Peningkatan LDR di tahun 2010 sebesar 2.33% tidak diikuti oleh ROE yang semakin turun hingga 3.25 %.

2011 baik, LDR yang dihasilkan masih belum mencapai standar yang ditetapkan BI yaitu 85 % hingga 110 %. Dari tabel dapat kita lihat bahwa NPL di 2007 masih cukup tinggi tetapi rasionya masih dibawah 5% dan semakin membaik hingga di 2011.

Kredit merupakan sumber pendapatan utama sekaligus menjadi sumber masalah karena akan menentukan tingkat kesehatan bank yang bersangkutan. Dengan adanya kredit bermasalah maka : (i) dapat mengurangi rentabilitas (pendapatan), (ii) terganggunya cash-flow bank (likuiditas menurun), dan (iii) memerlukan biaya Penyisihan Penghapusan Aktiva Produktif yang lebih besar karena modal bank menurun (CAR menurun). Salah satu cara untuk mengantisipasi risiko kegagalan kredit tersebut, bank membutuhkan lembaga yang dapat memberikan jaminan pelunasan kredit. Sudah menjadi rahasia umum bahwa pengusaha kecil di Indonesia belum banking minded sehingga kalangan ini sulit

mengakses dana dari industri perbankan melalui pemberian kredit dalam

meningkatkan volume kegiatan usaha. Dilain pihak, perbankan juga tidak

sepenuhnya dapat dipersalahkan atas kebijakannya yang kurang memberikan

perhatian kepada pengusaha kecil (mikro) dalam penyaluran kreditnya. Hal ini

mengingatkebijakan bank dalam perkreditan wajib mengikuti prosedur pemberian

kredit yang sudah baku. Bahkan seringkali kebijakan tersebut oleh bankers

diterjemahkan secara “kaku” seperti keharusan persyaratan dokumentasi

permohonan kredit yang sempurna. Persyaratan dokumentasi yang formalistik ini

akan sulit dipenuhi oleh pengusaha kecil antara lain karena kemampuan sumber

pajak atau retribusi yang akan membebaninya jika telah menjadi usaha yang

formal.

Pengelolaan likuiditas merupakan masalah yang sangat kompleks dalam kegiatan operasi bank. Hal ini karena menyangkut dana pihak ketiga yang sebagian besar sifatnya jangka pendek dan tak terduga. Tingkat kemampuan suatu perusahaan untuk dapat membayar hutang-hutang jangka pendeknya sering disebut likuiditas. Menurut Granita (2011), perusahaan yang mempunyai kemampuan untuk membayar hutang jangka pendek disebut perusahaan yang likuid, apabila perusahaan berada dalam keadaan tidak mempunyai kemampuan membayar hutang jangka pendek yang cukup, disebut illikuid. Dengan demikian, dapat dikatakan bahwa likuiditas adalah menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi atau pada saat tertagih. Kemampuan untuk membayar hutang jangka pendek dari suatu perusahaan terletak pada atau diukur dari kemampuannya untuk mendapatkan kas (alat pembayaran) atau kemampuannya untuk mengkonversikan aktiva non kas menjadi kas. Aspek likuiditas tidak dipandang hanya pada suatu saat, tetapi dikaitkan dengan satu periode tahun buku atau kadang-kadang diidentifikasikan dengan siklus operasi normal perusahaan. Siklus operasi normal perusahaan adalah jangka waktu yang tercakup sejak dimulainya aktivitas pembelian, produksi, penjualan hingga aktivitas pengumpulan piutang.

pihak ketiga yang disalurkan dalam bentuk kredit. Besarnya LDR mengikuti perkembangan kondisi ekonomi Indonesia, sejak akhir tahun 2001 bank dianggap sehat apabila besarnya LDR antara 85% sampai dengan 110% (Ali, 2004). Bank dengan tingkat agresivitas tinggi (tercermin dari angka LDR, diatas 110%) akan mengalami kesulitan likuiditas (Ali, 2004). Hal ini didasarkan pada anggapan bahwa cash inflow dari pelunasan pinjaman dan pembayaran bunga dari debitur pada bank menjadi tidak sebanding dengan kebutuhan untuk memenuhi cash outflow penarikan dana giro, tabungan dan deposito yang jatuh tempo dari masyarakat. Loan to Deposit Ratio (LDR) yang tinggi menunjukkan bahwa suatu bank meminjamkan seluruh dananya (loan-up) atau menjadi tidak likuid (illiquid). LDR yang rendah menunjukkan bank yang likuid dengan kelebihan kapasitas dana untuk dipinjamkan.

kebijaksanaan strategi bank. Berdasarkan uraian diatas, maka yang menjadi judul penelitian ini adalah “Pengaruh Pertumbuhan Laba, Return On Asset, Return On Equity, Capital Adequacy Ratio dan Non Performing Loan Terhadap Loan to Deposit Ratio pada Perusahaan Perbankan yang Tercatat di Bursa Efek Indonesia”.

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan di atas, maka peneliti merumuskan masalah yaitu “Apakah Pertumbuhan Laba, ROA, ROE, CAR dan NPL berpengaruh terhadap LDR baik secara simultan dan parsial pada perusahaaan Perbankan yang tercatat di Bursa Efek Indonesia?”

1.3. Tujuan Penelitian

Berkaitan dengan rumusan masalah, maka tujuan penelitian adalah untuk memperoleh bukti empiris tentang pengaruh Pertumbuhan Laba, ROA, ROE, CAR, dan NPL terhadap LDR baik secara simultan maupun parsial pada perusahaaan perbankan yang tercatat di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

Manfaat penelitian yang diperoleh dari penelitian ini adalah:

a. Hasil penelitian ini diharapkan dapat sebagai masukan bagi investor dalam pengambilan keputusan investasi saham di Bursa Efek Indonesia.

c. Penelitian ini bagi peneliti sendiri diharapkan dapat menambah wawasan dan pengetahuan dalam bidang perbankan khususnya mengenai rasio keuangan perbankan.

d. Hasil penelitian ini diharapkan dapat sebagai referensi bagi peneliti selanjutnya dan diharapkan dapat mempertajam daya pikir ilmiah serta meningkatkan kompetensi keilmuan dalam disiplin ilmu yang dimiliki.

1.5. Originalitas

Penelitian ini merupakan replikasi dari penelitian sebelumnya yaitu Nasiruddin (2005) yang berjudul “Faktor- Faktor yang mempengaruhi Loan to Deposit Ratio (LDR) di BPR wilayah kerja Kantor Bank Indonesia Semarang”. Adapun variabel independen yang digunakan adalah CAR, NPL, suku bunga kredit dan variabel dependennya adalah LDR. Hasil dari peneliti sebelumnya menunjukkan bahwa secara parsial CAR berpengaruh positif terhadap LDR sedangkan NPL dan tingkat suku bunga berpengaruh negatif terhadap LDR di BPR Semarang. Sedangkan secara simultan, CAR, NPL dan tingkat suku bunga berpengaruh positif dan signifikan terhadap LDR.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1. Likuiditas

Secara umum, pengertian likuiditas adalah kemampuan untuk memenuhi kebutuhan dana (cash flow) dengan segera dan dengan biaya yang sesuai. Fungsi dari likuditas secara umum untuk:

a. Menjalankan transaksi bisnisnya sehari-hari; b. Mengatasi kebutuhan dana yang mendesak;

c. Memuaskan permintaan nasabah akan pinjaman dan memberikan fleksibilitas dalam meraih kesempatan investasi menarik yang menguntungkan.

Menurut Siamat (2004, 153), “Likuiditas adalah kemampuan bank untuk memenuhi semua penarikan dana oleh nasabah deposan, kewajiban yang telah jatuh tempo, dan memenuhi permintaan kredit tanpa ada penundaan’. Menurut Ali (2004:327), “Suatu bank dinilai memiliki tingkat likuiditas yang cukup apabila bank tersebut setiap saat dapat memenuhi kewajiban jangka pendeknya dengan segera terhadap pihak ketiga atau pihak-pihak lain di luar bank. Sedangkan menurut Sastradipoera (2004: 347), “Likuiditas merupakan kemampuan sebuah bank untuk menyediakan alat-alat lancar guna membayar kembali titipan yang jatuh tempo dan memberikan pinjaman kepada nasabah yang membutuhkannya”.

likuiditas bertujuan untuk mengetahui kemampuan perusahaan dalam membayar kewajiban lancar (Darsono, 2005:51). Nasiruddin, (2005), mengemukakan syarat-syarat bank dianggap likuid adalah:

a. Memiliki sejumlah likuiditas / memegang alat-alat likuid, cash assets (uang kas, rekening pada bank sentral dan bank lainnya) sama dengan jumlah kebutuhan likuiditas yang diperkirakan.

b. Memiliki likuiditas kurang dari kebutuhan, tetapi bank memiliki surat-surat berharga yang segera dapat dialihkan menjadi kas, tanpa mengalami kerugian baik sebelum / sesudah jatuh tempo.

c. Memiliki kemampuan untuk memperoleh likuiditas dengan cara menciptakan uang, misalnya penggunaan fasilitas diskonto, call money, penjualan surat berharga dengan repurchase agreement (repo).

Teori manajemen likuiditas pada dasarnya adalah teori yang berkaitan dengan bagaimana mengolah dana dan sumber-sumber dana bank agar dapat memelihara posisi likuiditas dan memenuhi segala kebuthan likuiditas dalam kegiatan operasional bank sehari-hari. Menurut Veitzhal (2007: 387), teori tentang manajemen likuiditas perbankan ini relatif hampir sama tuanya dengan ilmu perbankan dimana ada empat teori likuiditas perbankan yang dikenal yang dikemukakan dibawah ini:

1) Commercial Loan Theory dalam Veitzhal (2007: 387)

sumber dana diambil dari modal bank dan sumber dana jangka panjang. Secara khusus teori ini menyatakan bahwa bank harus hanya memberikan kredit jangka pendek atau self-liquiditing loans. Misalnya kredit yang digunakan untuk modal kerja.

Kelemahan commercial loan theory ini dalam Veitzhal (2007: 387) adalah : a. Banyak kredit bukan jangka pendek dan tidak self-liquidating.

b. Dalam situasi ekonomi yang sedang lesu, kredit modal kerja yang pelunasannya berasal dari arus kas nasabah debitur akan menjadi tidak lancar.

c. Kredit jangka pendek dapat menjadi jangka panjang melalui perpanjangan waktu secara terus menerus.

d. Dalam perekonomian yang semakin maju, kredit jangka menengah/panjang akan menjadi semakin penting dan dibutuhkan.

e. Teori ini mengabaikan kenyataan bahwa dalam keadaan normal atau stabil, sumber-sumber dana bank seperti giro, tabungan, dan deposito memungkinkan untuk disalurkan sebagai kredit yang jangka waktunya lebih panjang.

2) Shiftability Theory dalam Veitzhal (2007: 387)

Pada tahun 1940-an, sebuah teori perbankan muncul di kalangan perbankan Amerika, yang dikenal dengan nama the shiftability theory (teori tentang aktiva yang dapat dipindahkan). Teori ini menjelaskan bahwa likuiditas suatu bank tergantung pada kemampuan bank tersebut untuk memindahkan aktivanya ke pihak/orang lain dengan harga yang dapat diramalkan. Jadi, akan dapat diterima bagi sebuah bank untuk menyimpan investasi-investasi pasar terbuka jangka pendek dalam portifolio aktivanya. Jika dalam keadaan ini sejumlah deposan harus memutuskan untuk menarik kembali uang mereka maka bank hanya tinggal menjual investasi-investasi tersebut, mengambil uang yang diperoleh (dibeli) dan membayarkannya kembali kepada para deposan.

3) The Anticipated Income Theory dalam Veitzhal (2007: 387)

Pada tahun 1930-an sampai 1940-an, bank-bank mengembangkan teori baru yang disebut dengan anticipated income theory. Teori ini menjelaskan bahwa setiap bank seharusnya dapat memberikan kredit jangka panjang di mana pelunasannya yaitu cicilan pokok pinjaman ditambah bunga dapat diharapkan dan dijadwalkan pembayarannya pada waktu yang akan datang sesuai dengan jangka waktu yang telah ditetapkan. Jadwal pembayaran kembali nasabah berupa angsuran pokok dan bunga akan memberikan cash flow secara teratur yang dapat digunakan untuk memenuhi kebutuhan likuiditas bank.

Kelemahan anticipated income theory ini yaitu teori ini menganggap bahwa semua kredit dapat ditagih sesuai dengan jangka waktu yang telah dijadwalkan tanpa memperhatikan kemungkinan terjadinya kegagalan pengembalian kredit oleh debitur akibat faktor ekstern atau intern. Faktor-faktor terjadi di luar kendali nasabah misalnya terjadinya resesi ekonomi yang berkepanjangan dan kebijakan pemerintah yang kurang mendukung. Faktor intern antara lain terjadinya mismanagement atau kurangnya tenaga yang berpengalaman dan terampil dalam perusahaan. Teori likuiditas ini sulit diharapkan sebagai sumber likuiditas musiman dan memenuhi kebutuhan permintaan kredit yang harus segera dipenuhi.

4) The Liability Management Theory dalam Veitzhal (2007: 387)

pertama, untuk melakukan pembayaran atas penarikan dana pihak ketiga (giro, tabungan, dan deposito). Kedua, bank harus mampu memenuhi semua permintaan pinjaman yang sehat dari nasabahnya. Pinjaman-pinjaman dari bank itu tidak hanya menguntungkan, tetapi sebuah bank tidak akan dapat memberikan pinjaman kepada para deposannya bila mereka memerlukan uang, tetapi depositonya tidak disimpan terlalu lama.

Rasio likuiditas yang lazim digunakan dalam dunia perbankan yang sesuai dengan peraturan Bank Indonesia yaitu Loan to Deposit Ratio (LDR) yaitu dengan membandingkan antara seluruh penempatan dan seluruh dana yang berhasil dihimpun ditambah dengan modal sendiri. Menurut Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004 Lampiran 1e, Loan to Deposit Ratio (LDR) dapat diukur dari perbandingan antara seluruh jumlah kredit yang diberikan terhadap dana pihak ketiga. Besarnya jumlah kredit yang disalurkan akan menentukan keuntungan bank. Jika bank tidak mampu menyalurkan kredit sementara dana yang terhimpun banyak maka akan menyebabkan bank tersebut rugi (Kasmir, 2008). Semakin tinggi Loan to Deposit Ratio (LDR) maka laba perusahaan semakin meningkat (dengan asumsi bank tersebut mampu menyalurkan kredit dengan efektif, sehingga jumlah kredit macetnya akan kecil).

LDR pada saat ini juga berfungsi sebagai indikator intermediasi perbankan. Begitu pentingnya arti LDR bagi perbankan maka angka LDR pada saat ini telah dijadikan persyaratan antara lain:

3. Sebagai faktor penentu besar-kecilnya GWM (Giro Wajib Minimum) sebuah bank.

4. Sebagai salah satu persyaratan pemberian keringanan pajak bagi bank yang akan merger.

Begitu pentingnya arti angka LDR, maka pemberlakuannya pada seluruh bank sedapat mungkin diseragamkan. Maksudnya adalah jangan sampai ada pengecualian perhitungan LDR di antara perbankan. LDR adalah suatu pengukuran yang menunjukkan deposito berjangka, giro, tabungan, dan lain-lain yang digunakan dalam memenuhi permohonan pinjaman (loan requests) nasabahnya. Rasio ini menggambarkan sejauh mana simpanan digunakan untuk pemberian pinjaman. Rasio ini juga dapat digunakan untuk mengukur tingkat likuiditas. LDR disebut juga rasio kredit terhadap total dana pihak ketiga yang digunakan untuk mengukur dana pihak ketiga yang disalurkan dalam bentuk kredit. Penyaluran kredit merupakan salah satu kegiatan utama bank, oleh karena itu sumber pendapatan utama bank berasal dari kegiatan ini.

Sugiyanto, (2002) yang mengemukakan bahwa LDR merupakan rasio keuangan yang mampu memprediksi kebangkrutan bank nasional di Indonesia satu tahun sebelum gagal.

Penelitian yang dilakukan oleh Alper (2012) dengan judul “An Empirical Study on Liquidity and Bank Lending” secara empiris menganalisis apakah kebijakan moneter mampu memanipulasi posisi likuiditas bank dan dapat mempengaruhi pinjaman bank. Penelitian ini menggunakan data panel di beberapa Bank di Turki dan mempelajari peran likuiditas pada pinjaman bank. Hasil penelitian menunjukkan bahwa likuiditas bank merupakan determinan yang penting dalam pinjaman bank di Turki dan kebijakan moneter mampu memanipulasi posisi likuiditasnya.

LDR menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditas. Dengan kata lain, seberapa jauh pemberian kredit kepada nasabah, kredit dapat mengimbangi kewajiban untuk segera memenuhi permintaan deposan yang ingin menarik kembali uangnya yang telah digunakan oleh bank untuk memberikan kredit (Dendawijaya 2003:118). Semakin tinggi rasio tersebut memberikan indikasi semakin rendah kemampuan likuiditas bank yang bersangkutan. Hal ini disebabkan karena jumlah dana yang diperlukan untuk membiayai kredit semakin besar. Secara umum, dana pihak ketiga ini dibagi ke dalam tiga jenis seperti yang dikemukakan di bawah ini.

1) Simpanan Giro (Demand Deposit)

dilakukan setiap saat dengan menggunakan cek, bilyet giro, sarana perintah pembayaran lainnya atau dengan cara pemindahbukuan. Simpanan ini dapat ditarik setiap saat maksudnya adalah bahwa uang yang sudah disimpan di rekening giro tersebut dapat ditarik berkali-kali dalam sehari, dengan catatan bahwa dana yang tersedia masih mencukupi. Dalam pelaksanaan tata usaha giro dilakukan melalui suatu rekening yang disebut rekening koran. Rekening ini digunakan juga untuk menata usahakan kredit yang juga diberikan melalui rekening koran. Kepada setiap pemegang rekening giro akan diberikan bunga yang dikenal dengan nama jasa giro. Besarnya jasa giro tergantung dari bank yang bersangkutan. Rekening giro biasa digunakan oleh para usahawan, baik untuk perorangan maupun perusahaannya. Bagi bank jasa giro merupakan dana murah karena bunga yang diberikan kepada nasabah relatif lebih rendah dari bunga simpanan lainnya.

Salah satu segi yang amat penting dalam peningkatan jumlah pemegang giro adalah kepercayaan masyarakat terhadap bank tersebut dan pelayanan (service) yang menyenangkan nasabah. Disamping itu, keramahtamahan pekerja bank juga merupakan syarat penting dan melalui pelayanan yang baik serta menyenangkan dan tempat/ruangan nasabah yang nyaman akan sangat menguntungkan bank karena dana giro yang dianggap sebagai dana besar yang termurah akan terus berkembang dan bertambah secara meyakinkan.

2) Simpanan Tabungan (Saving Deposit)

yang jelas haruslah sesuai dengan perjanjian sebelumnya. Sarana atau alat penarikan juga tergantung dengan perjanjian antara keduanya yaitu bank dan penabung. Penarikan tabungan dilakukan menggunakan buku tabungan, slip penarikan, kwitansi atau kartu Anjungan Tunai Mandiri (ATM).

Kepada pemegang rekening tabungan akan diberikan bunga tabungan yang merupakan jasa atau tabungannya. Sama seperti halnya dengan rekening giro, besarnya bunga tabungan tergantung dari bank yang bersangkutan. Praktiknya bunga tabungan lebih besar dari jasa giro.

3) Simpanan Deposito (Time Deposit)

Simpanan deposito merupakan simpanan jenis ketiga yang dikeluarkan oleh bank. Berbeda dengan dua jenis simpanan sebelumnya, simpanan deposito mengandung unsur jangka waktu (jatuh tempo) lebih panjang dan tidak dapat ditarik setiap saat atau setiap hari. Menurut Undang-Undang No.10 Tahun 1998 yang dimaksud dengan deposito adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian nasabah penyimpan dengan bank. Artinya, jika nasabah deposan menyimpan uangnya untuk jangka waktu tiga bulan, maka uang tersebut baru dapat dicairkan setelah jangka waktu tersebut berakhir atau disebut dengan jatuh tempo.

berbeda-beda. Secara normal suku bunga deposito yang berjangka waktu lebih panjang biasanya mempunyai tingkat suku bunga yang lebih tinggi bila dibandingkan dengan deposito yang mempunyai jangka waktu yang lebih pendek. Mengingat jangka waktu jatuh tempo dari deposito ini sudah pasti dapat diperkirakan, maka pengendapan dari dana yang bersumber dari deposito ini tentu lebih stabil dibandingkan dengan rekening giro. Oleh karena itu, pihak bank juga menanamkan dana ini ke aset yang mempunyai jangka waktu yang relatif lebih panjang, dan sudah tentu suku bunga yang dibayarkan oleh bank kepada para deposannya juga lebih tinggi dibandingkan dengan pemegang rekening giro. Apabila ditinjau dari segmen pasarnya maka deposito lebih banyak dimiliki oleh perorangan, lembaga non-profit, yayasan-yayasan sosial, dan sejenisnya untuk sarana penanaman modal.

(LDR) digunakan sebagai suatu indikator untuk mengetahui tingkat kerawanan suatu bank.

2.1.2. Pertumbuhan laba

Higgins (2003:115-131) mengatakan bahwa “growth comes from two sources: increasing volume and rising prices. Because of all variable cost, most current asset, and current liabilities have a tendency directly with sales, so it is a good idea to see the growth rate based on the sales of the company”. Berdasarkan pernyataan di atas dapat dilihat bahwa tingkat pertumbuhan suatu perusahaan dapat dilihat dari pertambahan volume dan peningkatan harga khususnya dalam hal penjualan karena penjualan merupakan suatu aktivitas yang umumnya dilakukan oleh perusahaan untuk mendapatkan tujuan yang ingin dicapai yaitu tingkat laba yang diharapkan.

Menurut Ikhsan dan Herkulanus (2008: 206-209), laba merupakan item laporan keuangan mendasar dan penting yang memiliki berbagai kegunaan dalam berbagai konteks. Laba secara umum diyakini sebagai dasar untuk:

1. Perpajakan dan pendistribusian kembali kesejahteraan diantara individual. Akun laba seperti ini dikenal sebagai akun laba kena pajak, dihitung sesuai dengan aturan yang ditetapkan oleh badan fiskal pemerintah.

2. Petunjuk bagi kebijakan deviden perusahaan dan cadangan. Laba merupakan indikator jumlah maksimum yang dapat didistribusikan sebagai deviden dan bagian yang ditahan untuk ekspansi atau diinvestasikan kembali dalam perusahaan.

4. Sarana prediksi yang membantu dalam memprediksi laba periode mendatang.

5. Ukuran efisiensi yaitu ukuran pengelolaan manajemen atas sumber daya perusahaan dan efisiensi manajemen dalam menjalankan kegiatan perusahaan.

Laba yang diperoleh tidak dapat dipastikan, oleh karena itu dibutuhkan suatu prediksi pertumbuhan laba menurut Hapsari, (2007). Pertumbuhan laba adalah perubahan persentase kenaikan laba yang diperoleh perusahaan. Pertumbuhan laba yang baik mengisyaratkan bahwa perusahaan mempunyai kinerja yang baik, yang pada akhirnya akan meningkatkan nilai perusahaan. Deviden yang akan dibayar di masa mendatang besarannya sangat bergantung pada prospek pertumbuhan laba dan pertumbuhan perusahaan itu sendiri semakin tinggi tingkat pertumbuhan laba perusahaan, maka semakin besar jumlah deviden yang akan dibayarkan.

Perhitungan tingkat pertumbuhan laba adalah dengan membandingkan antara penjualan pada akhir periode dengan penjualan yang dijadikan periode dasar. Apabila nilai perbandingannya makin besar, maka bisa dikatakan bahwa tingkat pertumbuhan laba makin baik. Sementara itu menurut Horne and Machowicz (2005:285), tingkat pertumbuhan laba dihitung dengan rumus sebagai berikut:

Pertumbuhan Laba = x 100%

2.1.3. Return on Asset (ROA)

Rasio profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya. Menurut Satradipoera (2004: 274) “Profitabilitas bisnis perbankan (banking business profitability) adalah kesanggupan bisnis perbankan untuk memperoleh laba berdasarkan investasi yang dilakukannya”. Profitabilitas bank dapat menurun karena dengan terjadinya kredit macet tersebut sebagian penghasilan bunga bank tidak aktif diterima oleh bank, sementara bank masih tetap harus membayar bunga atas penempatan dana masyarakat pada bank (Ali, 2004:72). Komposisi pada sisi aktiva dan pasiva bank serta cash flow yang terjadi dan berpengaruh atas likuiditas maupun profitabilitas bank. Demi mengejar profitabilitas yang tinggi, bank melakukan ekspansi pemberian kredit yang terlalu ekspansif dimana besaran Loan to Deposit Ratio (LDR) nya telah melampaui batas 110% (Ali, 2004: 331).

ROA merupakan salah satu indikator untuk mengukur kinerja keuangan perusahaan dan merupakan rasio profitabilitas yang digunakan untuk mengukur efektivitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan total aktiva yang dimilikinya. ROA merupakan rasio antara laba sebelum pajak terhadap total aset. Semakin besar ROA menunjukkan kinerja perusahaan semakin baik, karena return semakin besar. Secara sistematis ROA dapat dirumuskan sebagai berikut:

ROA =

total aset (total aktiva). Laba sebelum pajak adalah laba bersih dari kegiatan operasional bank sebelum pajak. Total aset yang digunakan untuk mengukur ROA adalah jumlah keseluruhan dari aset yang dimiliki oleh bank yang bersangkutan. Semakin besar ROA menunjukkan kinerja keuangan yang semakin baik, karena tingkat kembalian (return) semakin besar. Bank Indonesia selaku pembina dan pengawas perbankan lebih mengutamakan nilai profitabilitas suatu bank yang diukur dengan aset yang perolehan dananya sebagian besar berasal dari simpanan masyarakat (Siamat, 2005). Rasio ROA ini sering dipakai manajemen untuk mengukur kinerja keuangan perusahaan dan menilai kinerja operasional dalam memanfaatkan sumber daya yang dimiliki perusahaan, disamping perlu mempertimbangkan masalah pembiayaan terhadap aktiva tersebut. Nilai ROA yang semakin mendekati 1, berarti semakin baik profitabilitas perusahaan karena setiap aktiva yang ada dapat menghasilkan laba. Dengan kata lain semakin tinggi nilai ROA maka semakin baik kinerja keuangan perusahaan tersebut. Pengukuran kinerja keuangan perusahaan dengan ROA menunjukkan kemampuan atas modal yang diinvestasikan dalam keseluruhan aktiva yang dimiliki untuk menghasilkan laba. ROA adalah rasio keuntungan bersih sebelum pajak untuk menilai seberapa besar tingkat pengembalian dari aset yang dimiliki oleh perusahaan. ROA yang negatif disebabkan laba perusahaan dalam kondisi negatif pula atau rugi, hal ini menunjukkan kemampuan dari modal yang diinvestasikan secara keseluruhan belum mampu untuk menghasilkan laba.

keuangan perusahaan dengan ROA memiliki keuntungan yaitu ROA merupakan pengukuran yang komprehensif dimana seluruhnya mempengaruhi laporan keuangan yang tercermin dari rasio ini. Laporan keuangan yang dimaksud adalah laporan laba rugi dan neraca. Keunggulan lain yang didapat dari pengukuran kinerja dengan ROA adalah perhitungan ROA sangat mudah dihitung dan dipahami. ROA juga merupakan denominator yang dapat diterapkan pada setiap unit organisasi yang bertanggung jawab terhadap profitabilitas dan unit usaha. Dalam pengukuran kinerja keuangan perusahaan, setiap unit organisasi yang ada dalam perusahaan dapat menggunakan ROA untuk mengetahui profitabilitas dari setiap unit usaha. ROA juga memiliki kelemahan disamping memiliki keunggulan yaitu dalam mengukur kinerja dengan ROA manajemen cenderung untuk berfokus pada tujuan jangka pendek dan bukan tujuan jangka panjang.

2.1.4. Return on Equity (ROE)

Menurut Brigham (2001:91), pengembalian atas ekuitas saham biasa (ROE) adalah rasio yang mengukur tingkat pengembalian atas investasi atau tingkat pengembalian atas investasi pemegang saham biasa. Ada tiga faktor yang menyebabkan besarnya ROE, yaitu margin laba yang lebih tinggi, efisiensi penggunaan aktiva, dan kenaikan leverage. Angka yang tinggi untuk ROE menunjukkan tingkat profitabilitas yang tinggi yang menunjukkan efektifitas dan efisiensi pengelolaan perusahaan dalam menghasilkan laba. Pengembalian yang tinggi akan menjadi pertimbngan utama bagi pemegang saham atau investor dalam mengambil keputusan meningkatkan jumlah investasinya dalam perusahaan dengan harapan akan memperoleh tingkat pengembalian yang lebih tinggi lagi di masa mendatang. Sebaliknya bagi manajemen, dengan ROE yang semakin tinggi mereka akan lebih mudah mendapatkan kepercayaan pendanaan dari investor untuk meningkatkan investasi aktiva tetap.

Return on Equity (ROE) digunakan untuk mengukur tingkat kembalian perusahaan dan efektifitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan ekuitas (shareholders’ equity) yang dimiliki oleh perusahaan. ROE dapat diformulasikan sebagai berikut :

ROE =

bank terlalu berhati hati dalam menjaga likuiditasnya maka akan memperoleh profitabilitas yang rendah.

2.1.5. Capital Adequecy Ratio (CAR)

Modal bank merupakan motor penggerak bagi kegiatan usaha bank, sehingga besar kecilnya modal bank sangat berpengaruh terhadap kemampuan bank untuk melaksanakan kegiatan operasinya. Menurut peneliti sebelumnya, Nasiruddin (2005) penilaian terhadap faktor permodalan meliputi penilaian terhadap komponen-komponen sebagai berikut:

a. Kecukupan, komposisi, dan proyeksi (trend ke depan) permodalan serta kemampuan permodalan Bank dalam mengcover asset bermasalah;

b. Kemampuan Bank memelihara kebutuhan penambahan modal yang berasal dari keuntungan, rencana permodalan Bank untuk mendukung pertumbuhan usaha, akses kepada sumber permodalan, dan kinerja keuangan pemegangsaham untuk meningkatkan permodalan Bank.

Dengan menggunakan suatu indikator yaitu CAR yang diperoleh dengan membandingkan modal sendiri dengan aktiva tertimbang menurut resiko yang dihitung dari bank yang bersangkutan.

CAR =

operasional bank. Faktor utama yang cukup mempengaruhi jumlah modal bank adalah jumlah modal minimum yang ditentukan oleh penguasa moneter yang biasanya merupakan wewenang bank sentral. Lembaga ini memiliki tanggung jawab dan menyamakan sistem perbankan secara keseluruhan dengan menerapkan ketentuan-ketentuan antara lain ketentuan permodalan, likuiditas wajib dan ketentuan lainnya. Pendapat lain diutarakan oleh Siamat (2004), yaitu perhitungan penyediaan modal minimum (capital adequacy) didasarkan pada Aktiva Tertimbang Menurut Risiko (ATMR). Semakin besar rasio tersebut akan semakin baik posisi modal.

Sesuai dengan SE BI No. 26/5/BPPP tanggal 29 Mei 1993 besarnya CAR yang harus dicapai oleh suatu bank minimal 8% sejak akhir tahun 1995, dan sejak akhir tahun 1997 CAR yang harus dicapai minimal 9%. Tetapi karena kondisi perbankan nasional sejak akhir 1997 terpuruk yang ditandai dengan banyaknya bank yang dilikuidasi, maka sejak Oktober tahun 1998 besarnya CAR diklasifikasikan ke dalam 3 kelompok. Klasifikasi bank sejak 1998 dikelompokkan dalam : (1) Bank sehat dengan klasifikasi A, jika memiliki CAR lebih dari 4%, (2) Bank take over atau dalam penyehatan oleh BPPN (Badan Penyehatan Perbankan Nasional) dengan klasifikasi B, jika bank tersebut memiliki CAR antara -25% sampai dengan < dari 4% (3) Bank Beku Operasi (BBO) dengan klasifikasi C, jika memiliki CAR kurang dari -25%. Bank dengan klasifikasi C inilah yang dilikuidasi.

PPAP khusus. PPAP umum sebagaimana dimaksud ditetapkan paling kurang sebesar 0,5% dari Aktiva Produktif yang memiliki kualitas Lancar, tidak termasuk Sertifikat Bank Indonesia. PPAP khusus sebagaimana dimaksud ditetapkan paling kurang sebesar :

a. 10% dari Aktiva Produktif dengan kualitas Kurang Lancar setelah dikurangi dengan nilai agunannya.

b. 50% dari Aktiva Produktif dengan kualitas Diragukan setelah dikurangi dengan nilai agunan.

c. 100% dari Aktiva Produktif dengan kualitas Macet setelah dikurangi dengan nilai agunan

2.1.6. Non Performing Loan (NPL)

dalam jumlah besar tidak hanya berdampak pada bank yang bersangkutan, tetapi juga meluas dalam cakupan nasional apabila tidak dapat ditangani dengan tepat.

Rasio kredit yang diproksikan dengan besarnya jumlah Non Performing Loan (NPL) yang terdapat dalam laporan keuangan publikasi yang merupakan perbandingan total pinjaman yang diberikan bermasalah dengan total pinjaman diberikan pada Dana Pihak Ketiga (tidak termasuk pada bank lain). Sesuai SE No.6/23/DPNP Tanggal 31 Mei 2004 NPL dihitung dengan formula:

NPL =

2.2. Review Penelitian Terdahulu

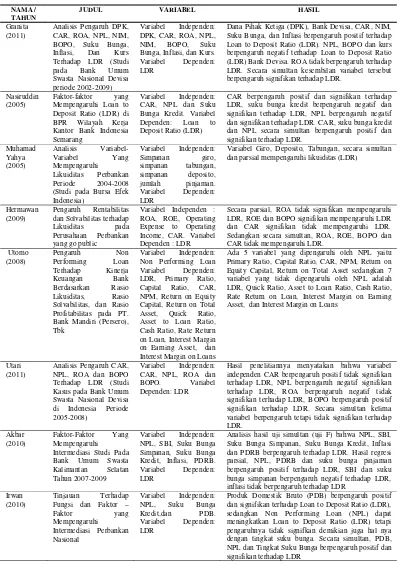

Adapun tinjauan terdahulu dikemukakan oleh Granita (2011) dalam penelitiannya dengan judul Analisis Pengaruh DPK, CAR, ROA, NPL, NIM, BOPO, Suku Bunga, Inflasi, dan Kurs Terhadap LDR (Studi pada Bank Umum Swasta Nasional Devisa periode 2002-2009). Adapun variabel independen yang digunakan adalah DPK, CAR, ROA, NPL, NIM, BOPO, Suku Bunga, Inflasi, dan Kurs sedangkan variabel dependen adalah LDR. Objek penelitiannya adalah Bank Umum Swasta Nasional Devisa periode 2002-2009. Hasil penelitiannya adalah Dana Pihak Ketiga (DPK), Bank Devisa, CAR, NIM, Suku Bunga, dan Inflasi berpengaruh positif terhadap Loan to Deposit Ratio (LDR). NPL, BOPO dan kurs berpengaruh negatif terhadap Loan to Deposit Ratio (LDR) Bank Devisa. ROA tidak berpengaruh terhadap LDR. Secara simultan kesembilan variabel tersebut berpengaruh signifikan terhadap LDR.

Nasiruddin (2005) dalam penelitiannya yang berjudul Faktor-faktor yang Mempengaruhi Loan to Deposit Ratio (LDR) dimana variabel independen yang digunakan adalah CAR, NPL dan Suku Bunga Kredit dan variabel dependennya adalah Loan to Deposit Ratio (LDR). Objek penelitiannya adalah di BPR Wilayah Kerja Kantor Bank Indonesia Semarang. Hasil penelitiannya adalah CAR, suku bunga kredit dan NPL baik secara simultan dan parsial berpengaruh positif dan signifikan terhadap LDR.

sedangkan variabel dependennya adalah LDR. Objek penelitiannya adalah perbankan di Bursa Efek Indonesia. Hasil penelitiannya adalah variabel Giro X1, deposito X2, tabungan X3, secara simultan dan parsial mempengaruhi likuiditas (LDR), sehingga likuiditas pada bank-bank tersebut menurun dan kemampuan memenuhi dalam jangka pendek terkurangi, namun hal itu juga menunjukkan optimalnya penempatan dana sehingga bank akan memperoleh bunga simpanan, sehingga dapat menambah keuntungan bank, hal ini terjadi bank telah mampu menyalurkan dana himpunannya secara optimal dalam bentuk kredit.

Penelitian yang dilakukan oleh Hermawan (2009) dengan judul Pengaruh Rentabilitas dan Solvabilitas terhadap Likuiditas pada Perusahaan Perbankan yang go public, dimana variabel independen yang digunakan adalah ROE, Operating Expense to Operating Income, CAR dan variabel dependennya adalah LDR. Hasil penelitiannya adalah secara parsial, ROE dan BOPO signifikan mempengaruhi LDR dan CAR signifikan tidak mempengaruhi LDR. Sedangkan secara simultan, ROE, BOPO dan CAR tidak mempengaruhi LDR. Semua hasil tersebut diuji dengan tingkat kepercayaan sebesar 95%.

dipengaruhi oleh NPL yaitu Primary Ratio, Capital Ratio, CAR, NPM, Return on Equity Capital, Return on Total Asset sedangkan 7 variabel yang tidak dipengaruhi oleh NPL adalah LDR, Quick Ratio, Asset to Loan Ratio, Cash Ratio, Rate Return on Loan, Interest Margin on Earning Asset, dan Interest Margin on Loans.

Penelitian yang dilakukan oleh Utari (2011) dengan judul Analisis Pengaruh CAR, NPL, ROA dan BOPO Terhadap LDR (Studi Kasus pada Bank Umum Swasta Nasional Devisa di Indonesia Periode 2005-2008). Variabel independen yang digunakan adalah CAR, NPL, ROA dan BOPO sedangkan variabel dependennya adalah LDR. Hasil penelitiannya menyatakan bahwa variabel independen CAR berpengaruh positif tidak signifikan terhadap LDR, NPL berpengaruh negatif signifikan terhadap LDR, ROA berpengaruh negatif tidak signifikan terhadap LDR, BOPO berpengaruh positif signifikan terhadap LDR. Secara simultan kelima variabel berpengaruh tetapi tidak signifikan terhadap LDR.

Secara simultan, PDB, NPL dan Tingkat Suku Bunga berpengaruh positif dan signifikan terhadap LDR.

Tabel 2.1. Tinjauan Terdahulu Bunga, Inflasi, dan Kurs. Variabel Dependen: LDR

Dana Pihak Ketiga (DPK), Bank Devisa, CAR, NIM, Suku Bunga, dan Inflasi berpengaruh positif terhadap Loan to Deposit Ratio (LDR). NPL, BOPO dan kurs berpengaruh negatif terhadap Loan to Deposit Ratio (LDR) Bank Devisa. ROA tidak berpengaruh terhadap LDR. Secara simultan kesembilan variabel tersebut berpengaruh signifikan terhadap LDR.

Nasiruddin (2005)

Faktor-faktor yang Mempengaruhi Loan to Deposit Ratio (LDR) di BPR Wilayah Kerja

CAR berpengaruh positif dan signifikan terhadap LDR, suku bunga kredit berpengaruh negatif dan signifikan terhadap LDR, NPL berpengaruh negatif dan signifikan terhadap LDR. CAR, suku bunga kredit dan NPL secara simultan berpengaruh positif dan signifikan terhadap LDR. (Studi pada Bursa Efek Indonesia)

Variabel Giro, Deposito, Tabungan, secara simultan dan parsial mempengaruhi likuiditas (LDR)

Hermawan

Secara parsial, ROA tidak signifikan mempengaruhi LDR, ROE dan BOPO signifikan mempengaruhi LDR dan CAR signifikan tidak mempengaruhi LDR. Sedangkan secara simultan, ROA, ROE, BOPO dan CAR tidak mempengaruhi LDR. NPM, Return on Equity Capital, Return on Total Asset, Quick Ratio, Asset to Loan Ratio, Cash Ratio, Rate Return on Loan, Interest Margin on Earning Asset, dan Interest Margin on Loans

Ada 5 variabel yang dipengaruhi oleh NPL yaitu Primary Ratio, Capital Ratio, CAR, NPM, Return on Equity Capital, Return on Total Asset sedangkan 7 variabel yang tidak dipengaruhi oleh NPL adalah LDR, Quick Ratio, Asset to Loan Ratio, Cash Ratio, Rate Return on Loan, Interest Margin on Earning Asset, dan Interest Margin on Loans

Utari (2011)

Analisis Pengaruh CAR, NPL, ROA dan BOPO Terhadap LDR (Studi Kasus pada Bank Umum Swasta Nasional Devisa

Hasil penelitiannya menyatakan bahwa variabel independen CAR berpengaruh positif tidak signifikan terhadap LDR, NPL berpengaruh negatif signifikan terhadap LDR, ROA berpengaruh negatif tidak signifikan terhadap LDR, BOPO berpengaruh positif signifikan terhadap LDR. Secara simultan kelima variabel berpengaruh tetapi tidak signifikan terhadap LDR. NPL, SBI, Suku Bunga Simpanan, Suku Bunga Kredit, Inflasi, PDRB. Variabel Dependen: LDR

Analisis hasil uji simultan (uji F) bahwa NPL, SBI, Suku Bunga Simpanan, Suku Bunga Kredit, Inflasi dan PDRB berpengaruh terhadap LDR. Hasil regresi parsial, NPL, PDRB dan suku bunga pinjaman berpengaruh positif terhadap LDR, SBI dan suku bunga simpanan berpengaruh negatif terhadap LDR, inflasi tidak berpengaruh terhadap LDR

Irwan (2010)

Tinjauan Terhadap Fungsi dan Faktor –

Faktor yang

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1 Kerangka Konseptual

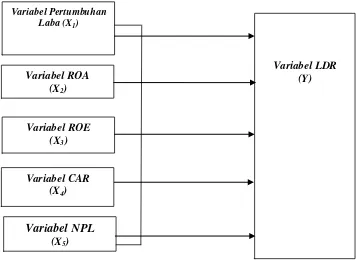

Kerangka konseptual adalah suatu model yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui dalam suatu masalah tertentu. Kerangka konseptual akan menghubungkan antara variabel-variabel penelitian, yaitu variabel bebas dan variabel terikat. Adapun yang menjadi kerangka konseptual dalam penelitian ini adalah seperti yang dipaparkan di bawah ini.

Gambar 3.1 Kerangka Konseptual

Berdasarkan Gambar 3.1 tersebut dapat diidentifikasi bahwa variabel independen terdiri dari Pertumbuhan Laba (X1), ROA (X2), ROE (X3), CAR

Variabel Pertumbuhan Laba (X1)

Variabel ROE (X3)

Variabel LDR (Y) Variabel ROA

(X2)

Variabel CAR (X4)

(X4), dan NPL (X5) serta LDR sebagai variabel dependennya (Y). Dengan memasukkan model secara bersama-sama (5 variabel independen) maka juga dapat diketahui rasio-rasio mana yang dominan berpengaruh terhadap LDR.

Pertumbuhan laba menurut peneliti adalah persentase kenaikan atau pun penurunan laba dari periode yang dijadikan dasar hingga periode penelitian dilakukan. Laba suatu bank mutlak harus ada untuk menjamin kontinuitas bank tersebut. Salah satu fungsi laba bank adalah menjamin kontinuitas berdirinya bank. Pertumbuhan laba menunjukkan kemampuan perusahaan meningkatkan serta mempertahankan eksistensinya ditengah-tengah kondisi persaingan dan tentunya dapat menjamin terjaganya penyaluran kredit dengan meningkatkan LDR. Semakin besar tingkat keuntungan yang dicapai bank tersebut maka bank dapat menyalurkan kredit lebih banyak, sejalan dengan kredit yang meningkat maka akan meningkatkan LDR itu sendiri sehingga ada pengaruh pertumbuhan laba terhadap LDR.

hati dalam menjaga likuiditasnya maka akan memperoleh profitabilitas yang rendah.

Menurut peneliti, Capital Adequacy Ratio (CAR) digunakan untuk mengukur kemampuan permodalan yang ada untuk menutup kemungkinan kerugian didalam kegiatan perkreditan. Besarnya modal suatu bank akan mempengaruhi tingkat kepercayaan masyarakat terhadap kinerja bank (Sinungan, 2000). CAR merupakan indikator terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari kerugian-kerugian bank yang disebabkan oleh aktiva yang berisiko dengan kecukupan modal yang dimilikinya (Dendawijaya, 2005). Semakin tinggi CAR maka semakin kuat kemampuan bank tersebut untuk menanggung risiko dari setiap kredit atau aktiva produktif yang berisiko. Atau dengan kata lain, semakin tinggi kecukupan modalnya untuk menanggung risiko kredit macetnya, sehingga kinerja bank semakin baik. Artinya semakin tinggi nilai CAR maka seharusnya LDR semakin baik. Hal ini didukung oleh penelitian Granita (2011), Utari (2011), dan Nasiruddin (2005) dimana CAR memiliki pengaruh positif dan signifikan terhadap LDR.

menanggung kerugian dalam kegiatan operasionalnya, sehingga berpengaruh terhadap fungsi intermediasi yang dilakukan bank. Hubungan antara Non Performing Loan (NPL) terhadap Loan to Deposit Ratio (LDR) dapat pula didasarkan pada hasil penelitian yang telah ada yaitu Granita (2011), Akbar (2010) dan Nasiruddin (2005) dimana NPL berpengaruh negatif signifikan terhadap LDR, penelitian Irwan (2010) menyatakan bahwa NPL berpengaruh berpengaruh positif dan tidak signifikan terhadap LDR. Hal ini bertolak belakang dengan hasil dari penelitian Utomo (2008) yang menunjukkan bahwa NPL tidak berpengaruh terhadap LDR.

3.2 Hipotesis Penelitian

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Desain penelitian merupakan kerangka kerja untuk merinci hubungan antara variable dalam suatu penelitian. Erlina (2007 : 62) menyatakan bahwa “desain penelitian adalah cetak biru yang memberi garis besar dari setiap prosedur mulai dari hipotesis sampai kepada analisis data”. Dalam penelitian ini, peneliti menggunakan desain kausal. Desain kausal berguna untuk menganalisis hubungan-hubungan antara satu variable dengan variable lainnya atau bagaimana suatu variable mempengaruhi variable lainnya (Umar, 2001:63). Jadi, disini ada variable independen (variabel yang mempengaruhi) dan variable dependen (variabel yang dipengaruhi). Dalam penelitian ini, hubungan tersebut bertujuan untuk melihat bagaimana Pertumbuhan Laba, ROA, ROE, CAR dan NPL sebagai variable independen mempengaruhi Loan to Deposit Ratio sebagai variable dependen.

4.2. Lokasi Penelitian

section, yaitu sekumpulan data dari suatu fenomena tertentu dalam satu kurun waktu saja. Periode penelitian ini tahun 2007 sampai dengan 2011. Sumber data diperoleh dari website Bursa Efek Indonesi

4.3. Populasi dan Sampel Penelitian

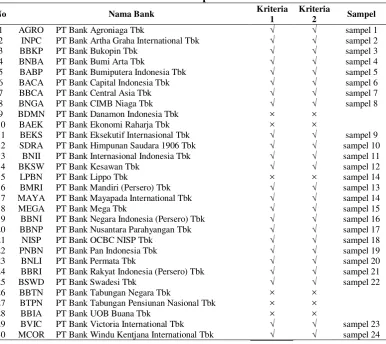

Sugiyono, (2004:72) mengungkapkan “populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang diterapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya”. Populasi yang digunakan dalam penelitian ini adalah perusahaan - perusahaan perbankan yang terdaftar di Bursa Efek Indonesia padaperiode 2007-2011yang telah diaudit yaitusebanyak 30 perusahaan.

Sampel penelitian adalah bagian atau wakil populasi yang memiliki kualitas dan karakteristik yang sama dengan populasinya, diambil sebagai sumber data penelitian. Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Teknik pengambilan sampel dalam penelitian ini menggunakan purposive sampling, yaitu teknik penentuan sampel dengan pertimbangan tertentu.

Berdasarkan teknik pengambilan sampel tersebut, maka dari seluruh populasi yang merupakan data sekunder berjumlah 30 perusahaan, yang dipilih menjadi sampel dalam penelitian ini adalah perusahaan yang memiliki kriteria berikut ini :

1. Laporan keuangan perusahaan tersebut telah diaudit pada tahun 2007, 2008, 2009, 2010 dan 2011.