SKRIPSI

ANALISIS PENGARUH DANA PIHAK KETIGA, CAPITAL ADEQUACY RATIO, NON PERFORMING LOAN, LOAN TO DEPOSIT RATIO,

DAN RETURN ON ASSET TERHADAP PENYALURAN KREDIT BANK PEMBANGUNAN

DAERAH DI INDONESIA

OLEH

ADITYA GIOVANNY 110521153

PROGRAM STUDI S1 MANAJEMEN EKSTENSI DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

ANALISIS PENGARUH DANA PIHAK KETIGA, CAPITAL ADEQUACY RATIO, NON PERFORMING LOAN, LOAN TO DEPOSIT RATIO, DAN

RETURN ON ASSET TERHADAP PENYALURAN KREDIT BANK PEMBANGUNAN DAERAH DI INDONESIA

Perumusan masalah dalam penelitian ini, yaitu: apakah Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Loan to Deposit Ratio (LDR), dan Return on Asset (ROA) berpengaruh terhadap Penyaluran Kredit Bank Pembangunan Daerah di Indonesia. Tujuan penelitian ini untuk mengetahui dan menganalisis pengaruh Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR),

Non Performing Loan (NPL), Loan to Deposit Ratio (LDR), dan Return on Asset

(ROA) terhadap Penyaluran Kredit Bank Pembangunan Daerah di Indonesia.

Penelitian ini menggunakan 26 sampel Bank Pembangunan Daerah di Indonesia. Penelitian ini menggunakan data sekunder berupa laporan keuangan Bank Indonesia pada website www.bi.go.id dan website setiap Bank Pembangunan Daerah periode tahun 2008 -2012 sehingga jumlah observasi sebanyak 130 yang diperoleh dari (perkalian jumlah Bank Pembangunan Daerah di Indonesia dengan periode tahun pengamatan). Metode pengumpulan data adalah data historis (documentary historical) dengan teknik analisis data yaitu: teknik analisis regresi linier berganda.

Hasil penelitian menunjukkan bahwa: 1) Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Loan to Deposit Ratio (LDR), dan Return on Asset (ROA) secara simultan berpengaruh signifikan terhadap Penyaluran Kredit Bank Pembangunan Daerah di Indonesia. 2) Secara parsial, Dana Pihak Ketiga (DPK) dan Loan to Deposit Ratio (LDR) berpengaruh positif dan signifikan terhadap Penyaluran Kredit Bank Pembangunan Daerah di Indonesia, sedangkan Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Return on Asset (ROA) berpengaruh negatif dan signifikan terhadap Bank Pembangunan Daerah di Indonesia.

ABSTRACT

ANALYSIS OF THE INFLUENCE OF THIRD PARTY FUNDS, CAPITAL ADEQUACY RATIO, NON PERFORMING LOAN, LOAN TO DEPOSIT RATIO,

RETURN ON ASSET ON CREDIT DISTRIBUTIONS OF BANK PEMBANGUNAN DAERAH IN INDONESIA

The formula of problem in this research is: Do the Third Party Funds (TPF), Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Loan to Deposit Ratio (LDR), and Return on Asset (ROA) influence on Credit Distributions Bank Pembangunan Daerah in Indonesia. This research aimed to know and analyze the effect of Third Party Funds (TPF), Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Loan to Deposit Ratio (LDR), and Return on Asset (ROA) of the Credit Distributions at Bank Pembangunan Daerah in Indonesia.

In this research uses 26 samples Bank Pembangunan Daerah in Indonesia. In this research uses secondary data from financial statements of Bank Indonesia on the website www.bi.go.id and website each of Bank Pembangunan Daerah period from 2008 to 2012 then the number of observations are 130 obtained from (multiplying the number of the Bank Pembangunan Daerah in Indonesia with the period of observation). Data collection method is a documentary historical by multiple linier regression analysis techniques.

The results of this research in that: 1) Third Party Funds (TPF), Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Loan to Deposit Ratio (LDR), and Return on Asset (ROA) simultaneously influence significant on Credit Distributions of Bank Pembangunan Daerah in Indonesia. 2) Partially, Third Party Funds (TPF) and Loan to Deposit Ratio (LDR) influence significant and positive on Credit Distributions of Bank Pembangunan Daerah in Indonesia, while Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), and Return on Asset (ROA) influence significant and negative on Credit Distributions of Bank Pembangunan Daerah in Indonesia.

KATA PENGANTAR

Puji syukur Alhamdulillah kepada Allah SWT, karena atas rahmat serta hidayah-Nya penulis dapat menyelesaikan skripsi ini yang berjudul “Analisis Pengaruh Dana Pihak Ketiga, Capital Adequacy Ratio, Non Performing Loan, Loan to Deposit Ratio,

dan Return on Asset terhadap Penyaluran Kredit Bank Pembangunan Daerah di Indonesia”. Ucapan terima kasih yang tak terhingga kepada Ayahanda tercinta Benny Fernando dan Ibunda tercinta Ade Winarni atas kasih sayang, dukungan, serta doa untuk penulis dalam menyelesaikan skripsi ini.

Adapun tujuan dari penulisan skripsi ini untuk memenuhi salah satu syarat dalam menyelesaikan pendidikan Strata-1 pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan untuk memperoleh gelar Sarjana Ekonomi jurusan Manajemen.

Disadari bahwa skripsi ini tidak mungkin terselesaikan dengan baik tanpa dukungan, bantuan, arahan serta doa dari berbagai pihak selama penyusunan skripsi ini berlangsung. Pada kesempatan ini akan menyampaikan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA., selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, S.E, ME., selaku Ketua Departemen S1 Manajemen

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Dra. Marhayanie, M.Si., selaku Sekretaris Departemen S1 Manajemen Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Dr. Endang Sulistya Rini, S.E, M.Si., selaku Ketua Program Studi Manajemen

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Ibu Dra. Friska Sipayung, M.Si., selaku Sekretaris Jurusan Program Studi

Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

6. Bapak Drs. Syahyunan, M.Si.,selaku Dosen Pembimbing atas ketulusan hati dan

kesabarannya dalam membimbing, mendukung dan mengarahkan penulis.

7. Ibu Dr. Isfenti Sadalia, S.E, ME., selaku Dosen Pembaca Penilai yang telah

8. Seluruh Dosen M a n a j e m e n , s t a f , d a n p e g a w a i F a k u l t a s E k o n o m i d a n

B i s n i s Universitas Sumatera Utara yang telah mendidik, memberikan bimbingan,

saran, dan informasi selama perkuliahan.

9. Teman-teman seperjuangan di jurusan Manajemen Ekstensi Fakultas Ekonomi dan

Bisnis Universitas Sumatera Utara, atas bantuan saran dan kerja sama, motivasi,

penghiburan, dan perhatian selama ini.

Penulis menyadari bahwa penulisan dan penyusunan skripsi ini masih jauh dari kesempurnaan. Oleh karena itu, penulis mengharapkan saran dan kritikan yang membangun dari berbagai pihak agar penulisan skripsi ini dapat lebih baik lagi. Penulis berharap skripsiini dapat bermanfaat dan menjadi karya tulis yang memberikan dampak positif kepada semua pihak.

Medan, Agustus 2014

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 10

1.3 Tujuan Penelitian ... 11

1.4 Manfaat Penelitian ... 11 BAB II TINJAUAN PUSTAKA 2.1 Bank ... 12

2.2 Bank Pembangunan Daerah ... 13

2.3 Kredit ... 14

2.4 Faktor-faktor yang Mempengaruhi Penyaluran Kredit Perbankan ... 17 2.4.1 Dana Pihak Ketiga (DPK) ... 19

2.4.2 Capital Adequacy Ratio(CAR) ... 20 2.4.3 Non Performing Loan (NPL) ... 22

2.4.4 Loan to Deposit Ratio (LDR) ... 24

2.4.5 Return on Asset (ROA) ... 26

2.5 Penelitian Terdahulu ... 28

2.6 Kerangka Konseptual ... 32

2.6.1 Pengaruh DPKterhadap Penyaluran Kredit ... 33

2.6.2 Pengaruh CARterhadap Penyaluran Kredit ... 34

2.6.3 PengaruhNPLterhadap Penyaluran Kredit ... 35

2.6.4 Pengaruh LDRterhadap Penyaluran Kredit ... 36

2.6.5 Pengaruh ROA terhadap Penyaluran Kredit ... 37

2.7 Hipotesis ... 39

3.3 Batasan Operasional ... 40

3.4 Definisi Operasional ... 41

3.4.1 Variabel Dependen (Y) ... 41

3.4.2 Variabel Independen (X) ... 42

3.4.2.1 Dana Pihak Ketiga(X1) ... 42

3.4.2.2 Capital Adequacy Ratio(X2) ... 42

3.4.2.3 Non Performing Loan (X3) ... 43

3.4.2.4 Loan to Deposit Ratio(X4) ... 44

3.4.2.5 Return on Asset (X5) ... 44

3.5 Populasi dan Sampel Penelitian ... 45

3.6 Jenis Data ... 47

3.7 Metode Pengumpulan Data ... 47

3.8 Teknik Analisis Data ... 48

3.9 Pengujian Hipotesis ... 49

3.9.1 Uji Koefisien Determinasi ... 49

3.9.2 Uji F (Secara Simultan) ... 50

3.9.3 Uji-t (Secara Parsial) ... 51

3.10 Uji Asumsi Klasik ... 51

3.10.1 Uji Normalitas Data ... 52

3.10.2 Uji Multikolinieritas ... 53

3.10.3 Uji Autokorelasi ... 54

3.10.4 Uji Heteroskedastisitas ... 54

BAB IV HASIL DAN PEMBAHASAN 4.1 Gambaran Umum Objek Penelitian ... 56

4.1.1 PT. Bank Aceh ... 56

4.1.2 PT. BPD Bali ... 56

4.1.3 PT. BPD Bengkulu ... 57

4.1.4 PT. BPD DKI ... 57

4.1.5 PT. BPD Jambi ... 57

4.1.6 PT. BPD Jawa Tengah ... 58

4.1.7 PT. BPD Jawa Barat dan Banten Tbk ... 58

4.1.8 PT. BPD Jawa Timur ... 59

4.1.9 PT. BPD Kalimantan Timur ... 59

4.1.10 PT. BPD Kalimantan Tengah ... 59

4.1.11 PT. BPD Kalimantan Barat ... 60

4.1.12 PT. BPD Kalimantan Selatan ... 60

4.1.13 PT. BPD Lampung ... 60

4.1.14 PT. BPD Maluku ... 61

4.1.15 PT. BPD Nusa Tenggara Barat ... 61

4.1.16 PT. BPD Nusa Tenggara Timur ... 61

4.1.17 PT. BPD Papua ... 62

4.1.20 PT. BPD Sulawesi Selatan dan Barat ... 63

4.1.21 PT. BPD Sulawesi Tengah ... 63

4.1.22 PT. BPD Sulawesi Utara ... 64

4.1.23 PT. BPD Sumatera Barat ... 64

4.1.24 PT. BPD Sumatera Selatan dan Bangka Belitung ... 65

4.1.25 PT. BPD Sumatera Utara ... 65

4.1.26 PT. BPD Yogyakarta ... 66

4.2 Hasil Penelitian ... 66

4.2.1 Statistik Deskriptif ... 66

4.2.2 Uji Asumsi Klasik ... 69

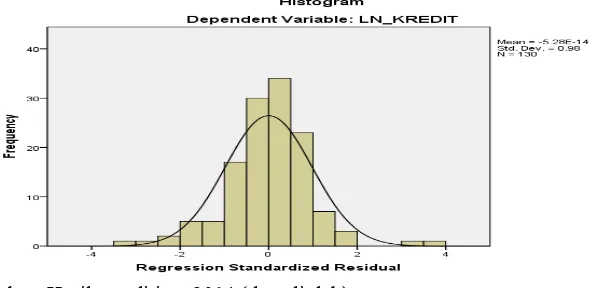

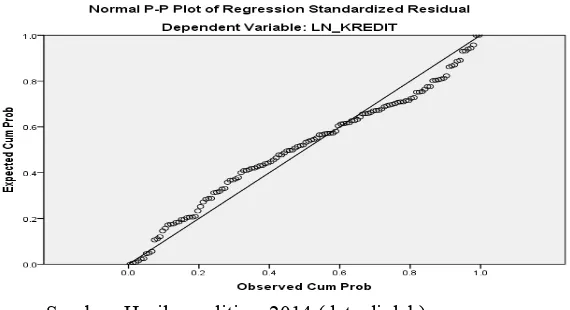

4.2.2.1 Uji Normalitas ... 69

4.2.2.2 Uji Multikolinieritas ... 72

4.2.2.3 Uji Autokorelasi ... 73

4.2.2.4 Uji Heteroskedastisitas ... 74

4.2.3 Analisis Regresi Linier Berganda ... 75

4.3 Pengujian Hipotesis ... 77

4.3.1 Uji Serempak (Uji F) ... 77

4.3.2 Uji Parsial (Uji t) ... 78

4.3.3 Koefisien Determinasi ... 80

4.4 Pembahasan ... 81

4.4.1 Pengaruh DPK terhadap Penyaluran Kredit Bank Pembangunan Daerah di Indonesia ... 81

4.4.2 Pengaruh CAR terhadap Penyaluran Kredit Bank Pembangunan Daerah di Indonesia ... 82

4.4.3 Pengaruh NPL terhadap Penyaluran Kredit Bank Pembangunan Daerah di Indonesia ... 84

4.4.4 Pengaruh LDR terhadap Penyaluran Kredit Bank Pembangunan Daerah di Indonesia ... 85

4.4.5 Pengaruh ROA terhadap Penyaluran Kredit Bank Pembangunan Daerah di Indonesia ... 86

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 88

5.2 Saran ... ... 88

DAFTAR PUSTAKA ... 90

DAFTAR TABEL

No. Judul Halaman

Tabel 1.1 Laba dan ROA Bank Pembangunan Daerah di Indonesia

Periode 2008-2012 ... 8

Tabel 1.2 Rata-rata DPK, CAR, NPL, LDR, ROA, Jumlah Penyaluran Kredit dan Perubahan Penyaluran Kredit Bank Pembangunan Daerah di Indonesia Periode 2008-2012 ... 9

Tabel 2.1 Kriteria Penetapan Peringkat Komposit Capital Adequacy Ratio (CAR) ... 22

Tabel 2.2 Kriteria Penetapan Peringkat Komposit Non Performing Loan (NPL) ... 24

Tabel 2.3 Kriteria Penetapan Peringkat Komposit Loan to Deposit Ratio (LDR) ... 26

Tabel 2.4 Penelitian Terdahulu ... 31

Tabel 3.1 Operasionalisasi Variabel Penelitian ... 45

Tabel 3.2 Daftar Sampel Bank Pembangunan Daerah di Indonesia ... 46

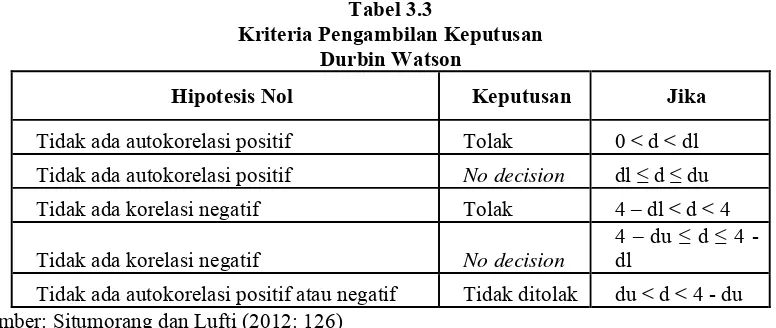

Tabel 3.3 Kriteria Pengambilan Keputusan Durbin Watson ... 54

Tabel 4.1 Deskripsi Statistik Variabel Penelitian ... 67

Tabel 4.2 Hasil Uji Normalitas (Kolmogorov-Smirnov) ... 71

Tabel 4.3 Hasil Uji Multikolinieritas ... 72

Tabel 4.4 Hasil Uji Autokorelasi ... 73

Tabel 4.5 Hasil Regresi Linier Berganda ... 75

Tabel 4.6 Hasil Uji F ... 77

Tabel 4.7 Hasil Uji t ... 78

DAFTAR GAMBAR

No. Judul Halaman

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

ABSTRAK

ANALISIS PENGARUH DANA PIHAK KETIGA, CAPITAL ADEQUACY RATIO, NON PERFORMING LOAN, LOAN TO DEPOSIT RATIO, DAN

RETURN ON ASSET TERHADAP PENYALURAN KREDIT BANK PEMBANGUNAN DAERAH DI INDONESIA

Perumusan masalah dalam penelitian ini, yaitu: apakah Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Loan to Deposit Ratio (LDR), dan Return on Asset (ROA) berpengaruh terhadap Penyaluran Kredit Bank Pembangunan Daerah di Indonesia. Tujuan penelitian ini untuk mengetahui dan menganalisis pengaruh Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR),

Non Performing Loan (NPL), Loan to Deposit Ratio (LDR), dan Return on Asset

(ROA) terhadap Penyaluran Kredit Bank Pembangunan Daerah di Indonesia.

Penelitian ini menggunakan 26 sampel Bank Pembangunan Daerah di Indonesia. Penelitian ini menggunakan data sekunder berupa laporan keuangan Bank Indonesia pada website www.bi.go.id dan website setiap Bank Pembangunan Daerah periode tahun 2008 -2012 sehingga jumlah observasi sebanyak 130 yang diperoleh dari (perkalian jumlah Bank Pembangunan Daerah di Indonesia dengan periode tahun pengamatan). Metode pengumpulan data adalah data historis (documentary historical) dengan teknik analisis data yaitu: teknik analisis regresi linier berganda.

Hasil penelitian menunjukkan bahwa: 1) Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Loan to Deposit Ratio (LDR), dan Return on Asset (ROA) secara simultan berpengaruh signifikan terhadap Penyaluran Kredit Bank Pembangunan Daerah di Indonesia. 2) Secara parsial, Dana Pihak Ketiga (DPK) dan Loan to Deposit Ratio (LDR) berpengaruh positif dan signifikan terhadap Penyaluran Kredit Bank Pembangunan Daerah di Indonesia, sedangkan Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Return on Asset (ROA) berpengaruh negatif dan signifikan terhadap Bank Pembangunan Daerah di Indonesia.

ABSTRACT

ANALYSIS OF THE INFLUENCE OF THIRD PARTY FUNDS, CAPITAL ADEQUACY RATIO, NON PERFORMING LOAN, LOAN TO DEPOSIT RATIO,

RETURN ON ASSET ON CREDIT DISTRIBUTIONS OF BANK PEMBANGUNAN DAERAH IN INDONESIA

The formula of problem in this research is: Do the Third Party Funds (TPF), Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Loan to Deposit Ratio (LDR), and Return on Asset (ROA) influence on Credit Distributions Bank Pembangunan Daerah in Indonesia. This research aimed to know and analyze the effect of Third Party Funds (TPF), Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Loan to Deposit Ratio (LDR), and Return on Asset (ROA) of the Credit Distributions at Bank Pembangunan Daerah in Indonesia.

In this research uses 26 samples Bank Pembangunan Daerah in Indonesia. In this research uses secondary data from financial statements of Bank Indonesia on the website www.bi.go.id and website each of Bank Pembangunan Daerah period from 2008 to 2012 then the number of observations are 130 obtained from (multiplying the number of the Bank Pembangunan Daerah in Indonesia with the period of observation). Data collection method is a documentary historical by multiple linier regression analysis techniques.

The results of this research in that: 1) Third Party Funds (TPF), Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Loan to Deposit Ratio (LDR), and Return on Asset (ROA) simultaneously influence significant on Credit Distributions of Bank Pembangunan Daerah in Indonesia. 2) Partially, Third Party Funds (TPF) and Loan to Deposit Ratio (LDR) influence significant and positive on Credit Distributions of Bank Pembangunan Daerah in Indonesia, while Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), and Return on Asset (ROA) influence significant and negative on Credit Distributions of Bank Pembangunan Daerah in Indonesia.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Sebagaimana umumnya di negara berkembang, sumber pembiayaan dunia

usaha di Indonesia masih didominasi oleh penyaluran kredit perbankan yang

diharapkan dapat mendorong pertumbuhan ekonomi. Pemberian kredit merupakan

aktivitas bank yang paling utama dalam menghasilkan keuntungan, tetapi risiko yang

terbesar dalam bank juga bersumber dari pemberian kredit. Pemberian kredit yang

dilakukan oleh perbankan kepada masyarakat atau organisasi tertentu, terkadang masih

bermasalah seperti terjadinya kredit macet dimana peminjam tidak mampu

mengembalikan dana yang dipinjam. Dalam hal ini, disebabkan karena kurangnya

ketelitian dan keseriusan dalam melakukan analisis pemberian kredit terhadap para

debitur. Oleh karena itu, pemberian kredit harus dikawal dengan manajemen risiko

yang ketat.

Berdasarkan Undang-undang Nomor 10 tahun 1998 tanggal 10 November 1998

tentang perbankan, “bank adalah badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit

dan bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”.

Dengan demikian, bank merupakan bagian dari lembaga keuangan yang memiliki

(Abdullah, 2005: 17). Melalui sebuah bank, dapat dihimpun dana dari masyarakat

dalam berbagai bentuk simpanan, selanjutnya dari dana yang telah terhimpun tersebut,

oleh bank disalurkan kembali dalam bentuk pemberian kredit.

Dendawijaya (2005: 49) mengemukakan bahwa “dana-dana yang dihimpun dari

masyarakat dapat mencapai 80%-90% dari seluruh dana yang dikelola bank dan

kegiatan perkreditan mencapai 70%-80% dari kegiatan usaha bank”. Menurut Siamat

(2005: 349) menyatakan bahwa “salah satu alasan terkonsentrasinya usaha bank dalam

penyaluran kredit adalah sifat usaha bank sebagai lembaga intermediasi antara unit

surplus dengan unit defisit dan sumber utama dana bank berasal dari masyarakat

sehingga secara moral mereka harus menyalurkan kembali kepada masyarakat dalam

bentuk kredit”. Penyaluran kredit memungkinkan masyarakat untuk melakukan

investasi, distribusi, dan juga konsumsi barang dan jasa, mengingat semua kegiatan

investasi, distribusi, dan konsumsi selalu berkaitan dengan penggunaan uang.

Menurut Warjiyo (2004: 435) menyebutkan bahwa “Perilaku penawaran atau

penyaluran kredit perbankan dipengaruhi oleh suku bunga, persepsi bank terhadap

prospek usaha debitur dan faktor lain seperti karakteristik internal bank yang meliputi

sumber Dana Pihak Ketiga, permodalan yang dapat diukur dengan rasio kecukupan

Sumber dana merupakan hal terpenting bagi bank untuk dapat meningkatkan

jumlah kredit yang akan dilempar ke masyarakat. Dalam memberikan kredit, sektor

perbankan memerlukan ketersediaan sumber dana. Semakin banyak dana yang dimiliki

oleh bank, maka akan semakin besar peluang bank untuk menjalankan fungsinya.

Dana-dana yang dimaksud meliputi dana yang bersumber dari bank itu sendiri, dana

yang bersumber dari lembaga lainnya, dan dana yang bersumber dari masyarakat

(Kasmir, 2008: 62).

Dana yang bersumber dari masyarakat luas disebut Dana Pihak Ketiga (DPK)

merupakan sumber dana terpenting bagi kegiatan operasional suatu bank dan

merupakan ukuran keberhasilan bank jika mampu membiayai operasinya dari sumber

dana ini (Kasmir, 2008: 64). Salah satu upaya perusahaan perbankan untuk

memperlancar penyaluran kredit ke masyarakat adalah menghimpun dana dari pihak

ketiga. Dana pihak ketiga (DPK) merupakan sumber dana bank yang berasal dari

masyarakat sebagai nasabah dalam bentuk simpanan giro, tabungan, dan deposito.Dana

pihak ketiga dibutuhkan suatu bank dalam menjalankan operasinya. Besarnya

penyaluran kredit bergantung kepada besarnya dana pihak ketiga yang dapat dihimpun

oleh perbankan. Umumnya dana yang dihimpun oleh perbankan dari masyarakat akan

digunakan untuk pendanaan aktivitas sektor riil melalui penyaluran kredit. Bank dapat

memanfaatkan dana dari pihak ketiga ini untuk ditempatkan pada pos-pos yang

menghasilkan pendapatan bagi bank, salah satunya yaitu dalam bentuk kredit.

Pertumbuhan dana pihak ketiga akan mengakibatkan pertumbuhan kredit yang pada

Penelitian mengenai pengaruh Dana Pihak Ketiga (DPK) terhadap Penyaluran

Kredit yang dilakukan oleh Dewi (2012) menyatakan bahwa DPK berpengaruh positif

dan signifikan terhadap penyaluran kredit. Sedangkan penelitian yang dilakukan oleh

Adawiyah (2012) menyatakan bahwa DPK berpengaruh negatif dan tidak signifikan

terhadap penyaluran kredit.

Permodalan menunjukkan kemampuan bank dalam mempertahankan modal

yang mencukupi dan kemampuan manajemen bank dalam mengidentifikasi,

mengawasi, dan mengontrol risiko-risiko yang timbul dan dapat berpengaruh terhadap

besarnya modal bank (Prastiyaningtyas, 2010). Kegiatan operasional bank dapat

berjalan dengan lancar apabila bank tersebut memiliki modal yang cukup sehingga

pada saat-saat kritis, bank tetap dalam posisi aman, karena memiliki cadangan modal di

Bank Indonesia.Berdasarkan peraturan dari Bank Indonesia No. 10/15/PBI/2008

tentang kewajiban penyediaan modal minimum bank umum, bahwa setiap bank wajib

menyediakan modal minimum sebesar 8% dari aktiva tertimbang menurut risiko.

Sehingga faktor yang perlu diperhatikan dalam penyaluran kredit perbankan

adalah kecukupan modal atau yang sering disebut Capital Adequacy Ratio (CAR). Menurut Dendawijaya (2005: 121) “CAR adalah rasio yang memperlihatkan seberapa

besar jumlah seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat

berharga, tagihan pada bank lain) ikut dibiayai dari dan modal sendiri bank disamping

memperoleh dana-dana dari sumber di luar bank, seperti dana masyarakat, pinajaman,

dan sebagainya. Dengan adanya modal yang memadai, bank dapat melakukan kegiatan

tersebut. CAR yang tinggi menunjukkan semakin stabil usaha bank karena adanya

kepercayaan masyarakat yang stabil. Hal ini disebabkan karena bank mampu untuk

mengantisipasi dan menanggung risiko (potensi kerugian) yang diakibatkan oleh

penyaluran kredit. Semakin tinggi nilai CAR yang dicapai oleh bank menunjukkan

semakin sehat suatu bank tersebut.

Penelitian mengenai pengaruh Capital Adequacy Ratio (CAR) terhadap Penyaluran Kredit yang dilakukan oleh Oktaviani (2012) menyatakan bahwa CAR

berpengaruh positif dan signifikan terhadap penyaluran kredit. Sedangkan penelitian

yang dilakukan oleh Wijayanto (2012) menyatakan bahwa CAR tidak berpengaruh

secara signifikan terhadap penyaluran kredit.

Pemberian kredit yang dilakukan oleh bank mengandung risiko yaitu berupa

tidak lancarnya pembayaran kredit atau dengan kata lain disebut risiko kredit. Menurut

Ali (2006), “Risiko kredit adalah risiko dari kemungkinan terjadinya kerugian bank

sebagai akibat dari tidak dilunasinya kembali kredit yang diberikan bank kepada

debitur”. Menurut Dendawijaya (2005: 82), kredit bermasalah dapat diukur dari

kolektibilitasnya dengan kriteria kurang lancar, diragukan dan macet. Kemacetan

fasilitas kredit disebabkan oleh tiga faktor yaitu faktor eksternal, faktor internal dari

pihak perbankan, dan faktor internal dari pihak nasabah”.

Alat ukur yang harus diperhatikan dalam penyaluran kredit adalah Non Performing Loan (NPL). Menurut Siamat (2005: 174) bahwa “Non Performing Loan

atau kredit bermasalah adalah pinjaman yang mengalami kesulitan pelunasan akibat

debitur”. NPL mencerminkan risiko kredit, semakin tinggi tingkat NPL maka semakin

besar pula risiko kredit yang ditanggung oleh pihak bank. Akibat tingginya NPL

perbankan harus menyediakan pencadangan yang lebih besar, sehingga berakibat pada

modal bank ikut terkikis. Padahal besaran modal bank sangat mempengaruhi besarnya

ekspansi kredit. Dendawijaya (2005: 82) mengemukakan dampak dari keberadaan NPL

yang tidak wajar salah satunya adalah hilangnya kesempatan memperoleh income

(pendapatan) dari kredit yang diberikan. Berdasarkan Surat Edaran Bank Indonesia No.

6/23/DPNP tanggal 31 Mei 2004, jika rasio NPL < 5%, maka predikat bank tersebut

dikatakan sehat dan jika rasio NPL > 5% predikat bank tersebut dikatakan tidak sehat.

Penelitian mengenai pengaruh Non Performing Loan (NPL) terhadap Penyaluran Kredit yang dilakukan oleh Mukhlis (2011) menyatakan bahwa NPL

berpengaruh negatif dan signifikan terhadap penyaluran kredit. Sedangkan penelitian

yang dilakukan oleh Oktaviani (2012) menyatakan bahwa CAR tidak berpengaruh

secara signifikan terhadap penyaluran kredit.

Loan to Deposit Ratio (LDR) merupakan rasio yang mengukur kemampuan bank untuk memenuhi kewajiban yang harus dipenuhi. Disesuaikan dengan Surat

Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei 2004, rasio LDR dihitung dari

pembagian kredit yang diberikan kepada pihak ketiga (tidak termasuk antarbank)

dengan dana pihak ketiga (DPK) yang mencakup giro, tabungan, dan deposito (tidak

termasuk antarbank).

Semakin tinggi LDR menunjukkan semakin besar pula DPK yang

fungsi intermediasinya dengan baik. Selain itu, LDR yang terlampau tinggi dapat

menimbulkan risiko likuiditas bagi bank.

Penelitian mengenai pengaruh Loan to Deposit Ratio(LDR) terhadap Penyaluran Kredit yang dilakukan oleh Wijayanto (2012) menyatakan bahwa LDR

berpengaruh negatif dan tidaksignifikan terhadap penyaluran kredit. Sedangkan

penelitian yang dilakukan oleh Dewi (2012) menyatakan bahwa LDR berpengaruh

positif dan signifikan terhadap penyaluran kredit.

Profitabilitas merupakan indikator yang paling tepat untuk mengukur kinerja

suatu bank. Penelitian ini menggunakan (Return on Asset) ROA sebagai alat untuk

mengukur efektivitas perusahaan di dalam menghasilkan laba dengan memanfaatkan

aktiva yang dimilikinya. Jadi, ROA merupakan rasio antara laba sebelum pajak

terhadap total aset. Semakin besar ROA suatu bank, semakin besar pula tingkat

keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari

segi penggunaan aset (Dendawijaya, 2005: 118). Apabila ROA meningkat,

profitabilitas perusahaan meningkat, sehingga berdampak pada peningkatan

profitabilitas yang dinikmati oleh pemegang saham.

Kinerja Bank Pemerintah Daerah dapat diketahui dengan perolehan laba dan

ROA selama periode 2008-2012 yang ditampilkan pada Tabel 1.1 berikut ini:

di Indonesia Periode 2008-2012 Tahun Laba

(Miliar Rp) ROA (%)

2008 6.659 3,70

2009 7.399 3,65

2010 8.805 3,82

2011 9.527 3,36

2012 10.453 2,90

Sumber: www.bi.go.id, 2014 (data diolah)

Berdasarkan Tabel 1.1, diketahui bahwa laba Bank Pembangunan Daerah

mengalami kenaikan dari tahun 2008-2012, namun berbeda dengan ROA Bank

Pembangunan Daerah yang semula mengalami peningkatan mulai dari tahun 2008-

2010, tetapi mengalami penurunan pada tahun 2011-2012. Hal ini menunjukkan

adanya pengaruh Penyaluran Kredit terhadap pergerakan naik turunnya laba dan ROA

dari tahun 2008-2012. Karena sebagian besar keuntungan yang diperoleh Bank

Pembangunan Daerah bersumber dari kredit yang diberikan kepada nasabah.

Perusahaan perbankan yang ada di Indonesia saat ini meliputi Bank Persero,

Bank Umum Swasta Nasional Devisa (BUSN Devisa), Bank Umum Swasta Nasional

Non Devisa (BUSN Non Devisa), Bank Pembangunan Daerah (BPD), Bank Campuran

dan Bank Asing. Dalam penelitian ini bank yang akan diteliti adalah Bank

Pembangunan Daerah (BPD). BPD sebagai salah satu bank yang ada pada sistem

perbankan nasional memiliki fungsi dan peran yang signifikan dalam konteks

pembangunan ekonomi regional. Alasan pemilihan BPD, karena bank tersebut

ekonomi daerah dan mampu membuka jaringan pelayanan di daerah-daerah dimana

secara ekonomis tidak mungkin dilakukan oleh bank swasta.

Penelitian mengenai pengaruh Return on Asset (ROA) terhadap Penyaluran Kredit yang dilakukan oleh Oktaviani (2012) menyatakan bahwa ROA berpengaruh

positif dan tidak signifikan terhadap penyaluran kredit. Sedangkan penelitian yang

dilakukan oleh Wijayanto (2012) menyatakan bahwa ROA berpengaruh positif dan

signifikan terhadap penyaluran kredit.

Berikut ini adalah tabel mengenai rata-rata perkembangan Dana Pihak Ketiga

(DPK), Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Loan to Deposit

Ratio (LDR), Return on Asset (ROA), dan Penyaluran Kredit pada Bank Pembangunan Daerah di Indonesia selama tahun 2008-2012 ditunjukkan pada Tabel 1.2 berikut ini:

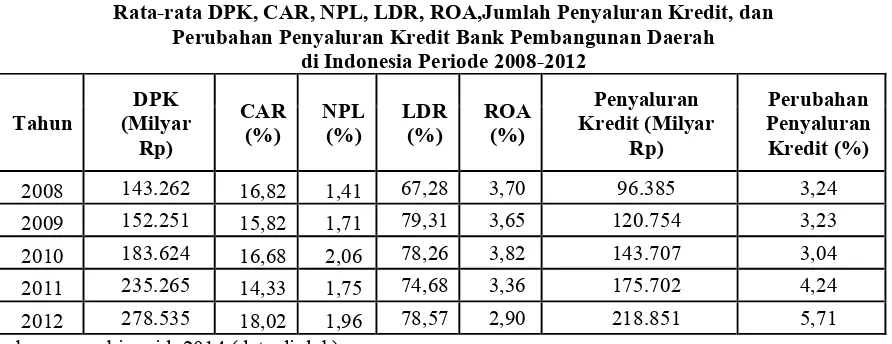

Tabel 1.2

Rata-rata DPK, CAR, NPL, LDR, ROA,Jumlah Penyaluran Kredit, dan Perubahan Penyaluran Kredit Bank Pembangunan Daerah

di Indonesia Periode 2008-2012

Tahun DPK (Milyar Rp) CAR (%) NPL (%) LDR (%) ROA (%) Penyaluran Kredit (Milyar Rp) Perubahan Penyaluran Kredit (%)

2008 143.262 16,82 1,41 67,28 3,70 96.385 3,24

2009 152.251 15,82 1,71 79,31 3,65 120.754 3,23

2010 183.624 16,68 2,06 78,26 3,82 143.707 3,04

2011 235.265 14,33 1,75 74,68 3,36 175.702 4,24

2012 278.535 18,02 1,96 78,57 2,90 218.851 5,71

Sumber: www.bi.go.id, 2014 (data diolah)

Berdasarkan Tabel 1.2 terlihat bahwa DPK mempunyai pergerakan yang

meningkat dari tahun 2008-2012 searah dengan pergerakan Kredit namun dengan laju

ROA mengalami pergerakan yang fluktuatif yang mempengaruhi pergerakan Kredit

Bank Pembangunan Daerah di Indonesia selama periode 2008-2012. Di samping itu,

CAR, NPL, LDR, dan ROA memiliki perbedaan nilai ketentuan berdasarkan Peraturan

Bank Indonesia (PBI). Perbedaan konsistensi tersebut akan mempengaruhi risiko kredit

terhadap debitur dan bank yang bersangkutan. Untuk itu, penyaluran kredit harus

sesuai dengan ketetapan yang telah ditentukan oleh Peraturan Bank Indonesia (PBI)

agar risiko (potensi kerugian) dapat diantisipasi sehingga Bank Pembangunan Daerah

dapat berjalan optimal. Kemudian persentase terbesar perubahan penyaluran kredit

terjadi pada tahun 2012 sebesar 5,71% dengan kredit yang dimiliki yaitu Rp. 218.851

Miliar. Hal ini menandakan bahwa penyaluran kredit yang dilakukan oleh bank

semakin baik setiap tahunnya.

Berdasarkan pada fenomena-fenomena dan keragaman argumentasi hasil

penelitian terdahulu yang ada mengenai faktor-faktor yang mempengaruhi penyaluran

kredit perbankan. Maka dalam hal ini penulis terdorong untuk melakukan penelitian

dengan judul “Analisis Pengaruh Dana Pihak Ketiga, Capital Adequacy Ratio, Non

Performing Loan, Loan to Deposit Ratio, dan Return on Asset terhadap Penyaluran Kredit Bank Pembangunan Daerah di Indonesia”.

1.2 Perumusan Masalah

Berdasarkan latar belakang, maka rumusan masalah dalam penelitian ini adalah

Loan (NPL), Loan to Deposit Ratio (LDR), dan Return on Asset (ROA) berpengaruh

terhadap Penyaluran Kredit Bank Pembangunan Daerah di Indonesia?”.

1.3 Tujuan Penelitian

Adapun tujuan dilakukan penelitian ini adalah untuk mengetahui dan

menganalisis pengaruh Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR),

Non Performing Loan (NPL), Loan to Deposit Ratio (LDR), dan Return on Asset

(ROA) terhadap Penyaluran Kredit pada Bank Pembangunan Daerah di Indonesia.

1.4 Manfaat Penelitian

Adanya suatu penelitian diharapkan dapat memberikan manfaat terutama bagi

bidang ilmu yang diteliti. Manfaat yang diperoleh dari penelitian ini adalah sebagai

berikut:

1. Bagi Perusahaan

Sebagai bahan masukan dan sumbangan pemikiran dalam mengambil kebijakan

perbankan, khususnya dalam hal penyaluran kredit pada Bank Pembangunan

Daerah di Indonesia kepada masyarakat.

2. Bagi Peneliti

Sebagai menambahwawasan,pengetahuan, dan informasi mengenai analisis

kesehatan bank, khususnya mengenai faktor-faktor yang mempengaruhi kebijakan

penyaluran kredit Bank Pembangunan Daerah di Indonesia.

Sebagai menambah referensi, informasi dan wawasan untuk mendukung penelitian

selanjutnya yang berkaitan dengan faktor- faktor yang mempengaruhi kebijakan

penyaluran kredit kepada masyarakat, atau sebagai bahan kepustakaan serta sumber

pengetahuan.

BAB II

TINJAUAN PUSTAKA

2.1 Bank

Bank adalah suatu bada usaha lembaga keuangan, yaitu suatu badan yang

berfungsi sebagai financial intermediary atau perantara keuangan dari dua pihak, yakni

pihak yang kelebihan dana dan pihak yang kekurangan dana. Karena demikian eratnya

kaitan antara bank dan uang, maka bank disebut juga sebagai suatu lembaga yang

berniaga uang. Bank menerima simpanan uang dari masyarakat (to receive deposits) dalam bentuk giro, deposito, dan tabungan. Kemudian uang tersebut dikembalikan lagi

kepada masyarakat dalam bentuk kredit (to make loans).

Menurut Undang-undang Republik Indonesia Nomor 10 Tahun 1998 tentang

perbankan “Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan

atau dalam bentuk lain-lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Sebagai lembaga keuangan, kegiatan bank sehari-hari tidak akan terlepas dari bidang

keuangan”.

Menurut Dendawijaya (2005: 14) “Bank adalah suatu badan usaha yang tugas

menyalurkan dana dari pihak yang berkelebihan dana kepada pihak yang

membutuhkan dana atau kekurangan dana pada waktu yang ditentukan”.

Menurut Prof. G. M. Verryn Stuart (dalam Hasibuan, 2007:2), “Bank is a company who satisfied other people by giving a credit with the money they accept as a gamble to the other, eventhough they should supply the new money”. (Bank adalah

badan usaha yang wujudnya memuaskan keperluan orang lain, dengan memberikan

kredit berupa uang yang diterimanya dari orang lain, sekalipun dengan jalan

mengeluarkan uang baru kertas atau logam).

Pengertian Bank Menurut PSAK Nomor 31 dalam Standar Akuntansi Keuangan

yaitu “Bank adalah suatu lembaga yang berperan sebagai perantara keuangan antara

pihak-pihak yang memiliki kelebihan dana dan pihak-pihak yang memerlukan dana,

serta sebagai lembaga yang berfungsi memperlancar lalu lintas pembayaran”. Bank

sebagai lembaga perantara keuangan memberikan jasa-jasa keuangan baik kepada

pihak yang membutuhkan dana dan pihak yang memiliki dana. Bank memiliki fungsi

pokok sebagai berikut (Siamat, 2005: 88):

1. Menyediakan mekanisme dan alat pembayaran yang lebih efisien dalam kegiatan

ekonomi.

2. Menciptakan uang.

3. Menghimpun dana dan menyalurkan kepada masyarakat.

4. Menawarkan jasa-jasa keuangan lain.

5. Menyediakan fasilitas untuk perdagangan internasional.

7. Menyediakan jasa-jasa pengelolaan dana.

Dari pengertian tersebut dapat dijelaskan secara lebih luas lagi, bahwa bank

merupakan perusahaan yang dalam aktivitasnya selalu berkaitan dalam bidang

keuangan. Aktivitas perbankan yang pertama adalah menghimpun dana dari

masyarakat luas yang dikenal dengan istilah kegiatan funding. Aktivitas menghimpun

dana berupa mengumpulkan atau mencari dana dari masyarakat yang dilakukan oleh

bank dengan cara memasang berbagai strategi agar masyarakat mau menanamkan

dananya dalam bentuk simpanan. Jenis simpanan yang dapat dipilih antara lain

tabungan, giro, dan deposito.

Akitivitas perbankan yang kedua adalah kredit (lending). Setelah memperoleh dana dalam bentuk simpanan dari masyarakat, maka oleh perbankan dana tersebut

diputarkan kembali atau disebut dengan kredit. Dalam pemberian kredit juga

dikenakan jasa pinjaman kepada debitur dalam bentuk bunga dan biaya administrasi.

Sedangkan bagi bank yang berdasarkan prinsip syariah dalam bentuk bagi hasil atau

penyertaan modal.

Besarnya bunga kredit sangat dipengaruhi oleh besarnya bunga simpanan.

Semakin besar bunga simpanan maka semakin besar pula bunga pinjaman dan

demikian sebaliknya. Jadi, dapat disimpulkan bahwa kegiatan utama dari perbankan

adalah menghimpun dana (funding) dan menyalurkan dana (lending).

Bank Pembangunan atau sering disebut BPD merupakan bank yang seluruh

sahamnya, dan akte pendiriannya dimiliki oleh pemerintah daerah, sehingga seluruh

keuntungan bank ini dimiliki oleh pemerintah (Kasmir, 2008: 20). BPD memiliki

peranan dalam menggerakkan perekonomian daerah dan berfungsi sebagai penyimpan

uang daerah dan kontributor utama Pendapatan Asli Daerah (PAD).

Undang-undang No. 13 Tahun 1962 tentang Ketentuan-Ketentuan Pokok Bank

Pembangunan Daerah mengatur mengenai fungsi, lapangan kerja, cara mengurus, dan

cara menguasai serta bentuk hukum dari Bank Pembangunan Daerah dalam rangka

Ekonomi Terpimpin, dengan tujuan untuk mempercepat terlaksananya usaha-usaha

pembangunan yang merata di seluruh Indonesia. Untuk mewujudkan hal tersebut,

maka perlu adanya pengerahan modal dan potensi di daerah-daerah untuk pembiayaan

pembangunan daerah.

Kemudian berdasarkan Undang-undang No. 13 Tahun 1962 tentang

Ketentuan-ketentuan Pokok Bank Pembangunan Daerah pada pasal 4 Bank Pembangunan Daerah

didirikan dengan maksud khusus untuk menyediakan pembiayaan bagi pelaksanaan

usaha-usaha pembangunan daerah dalam rangka pembangunan nasional.

BPD terdapat pada daerah tingkat I dan tingkat II masing-masing provinsi.

Modal BPD sepenuhnya dimiliki oleh Pemerintah Daerah (Pemda) masing-masing

tingkatan. Sampai saat ini ada 26 BPD yang ada di Indonesia, rata-rata setiap provinsi

mempunyai 1 (satu) BPD tetapi ada juga BPD yang harus melayani 2 (dua)

Jakarta, BPD Bali, BPD Sumatera Utara, BPD Jambi, BPD Sulaweasi Utara

(www.bi.go.id).

2.3 Kredit

Menurut Kasmir (2008: 101) kata berasal dari kata Yunani “Credere” yang berarti kepercayaan, atau berasal dari bahasa Latin “Creditum” yang berarti

kepercayaan akan kebenaran. Pengertian tersebut dibakukan oleh pemerintah dengan

dikeluarkannya Undang-undang Pokok Perbankan Nomor 14 Tahun 1967 bab 1 pasal 1

ayat 2 yang merumuskan pengertian kredit sebagai berikut: “Kredit adalah penyediaan

uang atau yang disamakan dengan itu berdasarkan persetujuan pinjam meminjam

antara bank dengan lain pihak peminjam berkewajiban melunasi hutangnya setelah

jangka waktu tertentu dengan jumlah bunga yang telah ditentukan”.

Selanjutnya pengertian kredit tersebut disempurnakan dengan Undang-Undang

Nomor 10 Tahun 1998 pasal 1 ayat 1 tentang Perubahan Undang-Undang Nomor 7

Tahun 1992, yang mendefinisikan “Kredit adalahpenyediaan uang atau tagihan yang

dapat disamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam

meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk

melunasi hutangnya setelah jangka waktu tertentu dengan pemberian bunga”.

Proses perkreditan dilakukan secara hati-hati oleh bank dengan maksud untuk

mencapai sasaran dan tujuan pemberian kredit. Ketika bank menetapkan keputusan

pemberian kredit, maka sasaran yang hendak dicapai adalah aman, terarah, dan

nilai ekonomi yang telah diserahkan. Terarah maksudnya adalah bahwa penggunaan

kredit harus sesuai dengan perencanaan kredit yang telah ditetapkan. Menghasilkan

berarti pemberian kredit tersebut harus memberikan kontribusi pendapatan bagi bank,

perusahaan debitur, dan masyarakat umumnya (Taswan, 2006: 310).

Menurut Warjiyo (2004: 284), “Mekanisme transmisi kebijakan moneter melalui

saluran uang secara implisit beranggapan bahwa semua dana yang dimobilisasi

perbankan dari masyarakat dalam bentuk uang beredar dipergunakan untuk pendanaan

aktivitas sektor riil melalui penyaluran kredit perbankan”.

Menurut Retnadi (2006: 1), “Kemampuan menyalurkan kredit oleh perbankan

dipengaruhi oleh berbagai hal yang dapat ditinjau dari sisi internal dan eksternal bank.

Dari sisi internal bank terutama dipengaruhi oleh kemampuan bank dalam

menghimpun dana masyarakat dan penetapan tingkat suku bunga. Dan dari sisi

eksternal bank dipengaruhi oleh kondisi ekonomi, peraturan pemerintah, dan lain-lain”.

Menurut Dendawijaya (2005: 49) mengemukakan bahwa “Dana-dana yang

dihimpun dari masyarakat dapat mencapai 80%-90% dari seluruh dana yang dikelola

bank dan kegiatan perkreditan mencapai 70%-80% dari kegiatan usaha bank”. Menurut

Abdullah (2005: 84) mengatakan, “Tujuan pemberian kredit guna mendapatkan nilai

tambah baik bagi nasabah (debitur) maupun bagi bank sebagai kreditur”.

2.4 Faktor-Faktor yang Mempengaruhi Penyaluran Kredit Perbankan

Besarnya jumlah kredit yang disalurkan oleh bank merupakan usaha bank dalam

menyalurkan kembali kepada masyarakat yang membutuhkan. Penyaluran kredit

merupakan kegiatan usaha yang mendominasi pengalokasian dana bank. Penggunaan

dana untuk penyaluran kredit ini mencapai 70% -80% dari volume usaha bank.

Menurut Siamat (2005: 349), terkonsentrasinya usaha bank dalam penyaluran

kredit tersebut disebabkan beberapa alasan yaitu:

1. Sifat usaha bank yang berfungsi sebagai lembaga intermediasi antara unit surplus

dan unit defisit.

2. Penyaluran kredit merupakan memberikan keuntungan dari selisih bunga yang

pasti sehingga besarnya pendapatan dapat diperkirakan.

3. Melihat posisinya dalam bidang pelaksanaan kebijakan moneter, perbankan

merupakan sektor usaha yang kegiatannya paling diatur pemerintah.

4. Sumber dana utama bank berasal dari dana masyarakat sehingga secara moral

mereka harus menyalurkan kembali kepada masyarakat dalam bentuk kredit.

Warjiyo (2004: 83) menyebutkan bahwa “Perilaku perbankan dalam penyaluran

kredit selain dipengaruhi oleh dana yang tersedia yang bersumber dari Dana Pihak

Ketiga (DPK), juga dipengaruhi oleh persepsi bank terhadap prospek usaha debitur dan

kondisi perbankan itu sendiri seperti permodalan atau Capital Adequacy Ratio (CAR),

jumlah kredit macet atau Non Performing Loan (NPL), dan Loan to Deposit Ratio

(LDR) yang merupakan perbandingan antara kredit yang diberikan terhadap Dana

Pihak Ketiga. Selian itu, ada indikator lain yang juga berpengaruh terhadap keputusan

bank untuk menyalurkan kredit kepada debitur, yakni faktor rentabilitas atau tingkat

2.4.1 Dana Pihak Ketiga (DPK)

Menurut Dendawijaya (2005: 49), “dana-dana yang dihimpun dari masyarakat

dapat mencapai 80% - 90% dari seluruh dana yang dikelola oleh bank dan kegiatan

penyaluran perkreditan yang optimal mencapai 70% - 80% dari total aktiva bank”.

Dana Pihak Ketiga (DPK) dibutuhkan suatu bank dalam menjalankan operasinya.

Dendawijaya (2005: 56), mendefinisikan “Dana Pihak Ketiga adalah dana berupa

simpanan dari masyarakat”. Bank dapat memanfaatkan dana dari pihak ketiga ini untuk

ditempatkan pada pos-pos yang menghasilkan pendapatan bagi bank, salah satunya

yaitu dalam bentuk kredit.

Pertumbuhan dana pihak ketiga akan mengakibatkan pertumbuhan kredit yang

pada akhirnya Loan to Deposit Ratio (LDR) juga akan meningkat. Masyarakat yang kelebihan dana dapat menyimpan dananya di dalam bank dalam bentuk tabungan,

deposito, giro, dan sertifikat deposit. Semakin banyak dana yang dimiliki suatu bank,

maka semakin besar peluang bagi bank tersebut untuk melakukan kegiatan-kegiatan

dalam mencapai tujuannya. Peranan bank sebagai lembaga keuangan tidak terlepas dari

Menurut Surat Edaran Bank Indonesia Nomor 6/23/DPNP tanggal 31 Mei 2004

dana yang dipercayakan oleh masyarakat kepada bank atau dana yang bersumber dari

pihak ketiga dan dihimpun oleh sektor perbankan adalah:

1. Tabungan (saving deposit) adalah simpanan yang penarikannya hanya dapat

dilakukan menurut syarat-syarat tertentu yang disepakati, tetapi tidak dapat ditarik

dengan cek, bilyet giro. Dana tabungan biasanya dimiliki oleh masyarakat dengan

kegiatan bisnis relatif kecil, bahkan tidak ada.

2. Deposito berjangka (time deposit) adalah simpanan yang penarikannya hanya dapat

dilakukan pada waktu tertentu berdasarkan perjanjian nasabah penyimpan dengan

bank. Dana yang berasal dari deposito adalah dana termahal yang harus

ditangggung oleh bank. Dana dari simpanan berjangka pada umumnya dihimpun

dari pengusaha menengah dan masyarakat dari golongan menengah atas yang bukan

bisnis.

3. Giro (demand deposit) adalah simpanan yang penarikannya dapat dilakukan setiap

saat dengan cek, bilyet giro, sarana pemerintah pembayaran lainnya, atau dengan

pemindah bukuan. Dana giro umumnya digunakan oleh pengusaha dengan likuiditas

tinggi, sehingga pergerakan dananya sangat cepat. Memiliki rekening giro untuk

pengusaha merupakan kebutuhan mutlak demi kelancaran bisnis dan urusan

pembayaran.

4. Sertifikat deposito (certificate of deposit) adalah simpanan dalam bentuk deposito

2.4.2 Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio (CAR) merupakan rasio permodalan yang menunjukkan kemampuan bank dalam menyediakan dana untuk keperluan

pengembangan usaha dan menampung risiko kerugian dana yang diakibatkan oleh

kegiatan operasi bank. Dendawijaya (2005: 121) menyatakan bahwa “Capital

Adequacy Ratio merupakan rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit penyertaan, surat berharga, tagihan pada bank

lain) untuk dibiayai dari dana modal bank sendiri, disamping memperoleh dana-dana

dari sumber-sumber di luar, seperti dana masyarakat, pinjaman (utang) dan lain-lain”.

Sesuai dengan Surat Edaran Bank Indonesia Nomor 26/5/BPPP tanggal 29 Mei

1993 besarnya CAR yang harus dicapai oleh suatu bank minimal 8% sejak akhir tahun

1995, dan sejak akhir tahun 1997 CAR yang harus dicapai minimal 9%. Menurut

Peraturan Bank Indonesia Nomor 10/15/PBI/2008 menjelaskan “Bank wajib

menyediakan modal minimum sebesar 8% dari Aktiva Tertimbang Menurut Risiko

(ATMR)”. Dengan demikian semakin tinggi jumlah penyaluran kredit, maka akan

besar risiko kredit terhadap bank dan cadangan CAR yang disediakan bank harus lebih

besar, sehingga memungkinkan adanya pengaruh jumlah penyaluran kredit terhadap

CAR.

Menurut Surat Edaran Bank Indonesia Nomor 6/23/DPNP tanggal 31 Mei 2004

CAR adalah rasio modal terhadap Aktiva Tertimbang Menurut Risiko (ATMR).

Modal terdiri dari modal inti dan modal pelengkap. ATMR adalah nilai total

masing-masing aktiva bank setelah dikalikan dengan masing-masing-masing-masing bobot risiko aktiva

tersebut. Semakin tinggi CAR, maka semakin besar pula sumber daya finansial yang

dapat digunakan untuk mengantisipasi potensi kerugian yang diakibatkan oleh

penyaluran kredit. Secara singkat dapat dikatakan besarnya nilai CAR akan

meningkatkan kepercayaan diri perbankan dalam menyalurkan kredit.Dengan CAR di

atas 20%, perbankan bisa memacu pertumbuhan kredit hingga 20%-25% setahun.

Adapun kriteria penetapan tingkat peringkat kompsit CAR yang telah ditetapkan

Bank Indonesia sebagai berikut:

Tabel 2.1

Kriteria Penetapan Peringkat Komposit Capital Adequacy Ratio (CAR)

Komponen

Peringkat

1 2 3 4 5

Sangat

Baik Baik Cukup Baik Kurang Baik

Tidak Baik

CAR CAR >

12%

9% < CAR < 12%

8% < CAR < 9%

6% < CAR < 8%

CAR < 6% Sumber: Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei 2004

2.4.3 Non Performing Loan (NPL)

Non Performing Loan (NPL)merupakan rasio yang dipergunakan untuk mengukur kemampuan dalam meng-cover risiko kegagalan pengembalian kredit oleh

debitur (Darmawan, 2004). Jadi, rasio ini menggambarkan kemampuan manajemen

risiko yang timbul apabila peminjam tidak dapat mengembalikan dana yang dipinjam

dan bunga yang harus dibayarnya.

Menurut Surat Edaran Bank Indonesia No.3/30/DPNP tanggal 14 Desember

2001, NPL diukur dari rasio perbandingan antara kredit bermasalah terhadap total

kredit yang diberikan. NPL yang tinggi memperbesar biaya, sehingga berpotensi

terhadap kerugian bank. Semakin tinggi rasio ini, maka semakin buruk kualitas kredit

bank yang menyebabkan jumlah kredit yang bermasalah semakin besar. NPL

mencerminkan risiko kredit, semakin kecil NPL semakin kecil pula risiko kredit yang

ditanggung pihak bank. Bank Indonesia menetapkan nilai NPL maksimum adalah

sebesar 5%, apabila bank memperoleh nilai NPL melebihi batas yang diberikan, maka

bank tersebut dikatakan tidak sehat. Dalam Surat Keputusan Direktur Bank Indonesia

Nomor 31/147/KEP/DIR Tahun 1998 kredit digolongkan menjadi lima, yaitu lancar,

dalam perhatian khusus, kurang lancar, diragukan, dan macet. Komponen kredit

bermasalah di atas merupakan kredit yang kolektibilitasnya digolongkan ke dalam

tingkat kurang lancar, diragukan, dan macet. Dampak dari keberadaan NPL dalam

jumlah besar tidak hanya berdampak pada bank yang bersangkutan, tetapi juga meluas

dalam cakupan nasional yaitu memperlambat laju pertumbuhan perekonomian nasional

bila tidak dapat ditangani dengan tepat.

Menurut Dendawijaya (2005), kemacetan fasilitas kredit disebabkan oleh 2

(dua) faktor, yaitu:

Dalam hal ini analisis kredit kurang teliti, baik dalam mengecek kebenaran dan

keaslian dokumen maupun salah dalam menghitung rasio-rasio yang ada.

2. Dari pihak nasabah

Kemacetan kredit yang disebabkan nasabah diakibatkan oleh dua hal yaitu, pertama

adanya unsur kesengajaan, kedua adanya unsur tidak sengaja.

Menurut Surat Edaran Bank Indonesia Nomor 6/23/DPNP tanggal 31 Mei

2004, NPL dirumuskan sebagai berikut:

Kredit bermasalah adalah kredit dengan kualitas kurang lancar, diragukan, dan

macet. Kredit yang diberikan adalah kredit yang diberikan bank uang sudah ditarik

atau dicairkan bank. Kredit yang diberikan tidak termasuk kredit kepada bank lain.

Kriteria penilaian tingkat kesehatan rasio NPL dapat dilihat pada Tabel 2.2

berikut ini:

Tabel 2.2

Kriteria Penetapan Peringkat Komposit Non Performing Loan(NPL)

Komponen

Peringkat

1 2 3 4 5

Sangat

Baik Baik Cukup Baik Kurang Baik

Tidak Baik

NPL NPL < 2% 2% < NPL <

5%

5% < NPL <

8% 8% < NPL < 12% NPL > 6%

Sumber: Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004

2.4.4 Loan to Deposit Ratio (LDR)

(LDR). Menurut Dendawijaya (2005: 116),“Loan to Deposit Ratio (LDR) adalah rasio

antara seluruh jumlah kredit yang diberikan bank dengan dana yang diterima oleh

bank”. Sedangkan menurut Kasmir (2008), “Loan to Deposit Ratio merupakan rasio untuk mengukur komposisi jumlah kredit yang diberikan dibandingkan dengan jumlah

dana masyarakat dan modal sendiri yang digunakan”.

Dengan demikian LDR menggambarkan kemampuan bank membayar kembali

penarikan yang dilakukan nasabah deposan dengan mengandalkan kredit yagn

diberikan sebagai sumber likuiditasnya. Semakin tinggi rasio ini, semakin rendah

kemampuan likuiditas bank. Hal ini dikarenakan penyaluran kredit merupakan salah

satu tujuan dari penghimpunan dana bank, yang sekaligus memberikan kontribusi

pendapatan terbesar bagi bank. Semakin banyak kredit yang disalurkan, maka semakin

tidak likuid (illiquid) suatu bank, karena seluruh dana yang berhasil dihimpun telah disalurkan dalam bentuk kredit, sehingga tidak terdapat kelebihan dana untuk

dipinjamkan lagi atau untuk diinvestasikan.

Tingginya rasio LDR ini, di satu sisi menunjukkan pendapatan bank yang

semakin besar, tetapi menyebabkan suatu bank menjadi tidak likuid dan memberikan

konsekuensi meningkatnya risiko yang harus ditanggung oleh bank, berupa

meningkatnya jumlah NPL atau Credit Risk, yang mengakibatkan bank mengalami kesulitan untuk mengembalikan dana yang telah dititipkan oleh nasabah, karena kredit

yang disalurkan mengalami kegagalan atau bermasalah.

Namun di sisi lain, rendahnya rasio LDR cenderung menunjukkan tingkat

menganggur, yang apabila tidak dimanfaatkan dapat menghilangkan kesempatan bank

untuk memperoleh pendapatan yang sebesar-besarnya dan menunjukkan bahwa fungsi

utama bank sebagai financial intermediary tidak berjalan efisien.

Menurut Surat Edaran Bank Indonesia Nomor 6/23/DPNP tanggal 31 Mei

2004,LDR dirumuskan sebagai berikut:

Dari penjelasan tersebut disimpulkan bahwa rasio LDR dihitung dari

pembagian kredit yang diberikan kepada pihak ketiga (tidak termasuk antarbank)

dengan Dana Pihak Ketiga (DPK) yang mencakup giro, tabungan, dan deposito (tidak

termasuk antarbank). Berdasarkan ketentuan Bank Indonesia, besarnya standar nilai

Loan to Deposit Ratio (LDR) menurut Bank Indonesia adalah 85%-100%. Tujuan perhitungan LDR adalah untuk mengetahui serta menilai sampai seberapa jauh suatu

bank memiliki kondisi sehat dalam menjalankan kegiatan operasinya. Dengan kata

lain, LDR digunakan sebagai suatu indikator untuk mengetahui tingkat kerawanan

suatu bank.

Kriteria penilaian tingkat kesehatan rasio NPL dapat dilihat pada Tabel 2.3

berikut ini:

Tabel 2.3

Kriteria Penetapan Peringkat Komposit Loan to Deposit Ratio (LDR)

Komponen

Peringkat

1 2 3 4 5

Sangat Baik Baik Cukup Baik Kurang Baik Tidak Baik

LDR 50% < LDR<75% 75% <LDR<85% 85% <LDR<100% 100% <LDR< 120% LDR>120%

2.4.5 Return on Asset (ROA)

Dapat dipahami secara konsep bahwa dana dari pihak ketiga dihimpun,

kemudian disalurkan oleh bank kepada masyarakat dalam bentuk aktiva produktif

berupa kredit. Kredit merupakan sumber pendapatan dan keuntungan bank yang

terbesar. Dana yang tertanam dalam bentuk kredit yang diberikan merupakan bagian

yang terbesar dari aset operasional. Kredit inilah yang dimaksudkan dengan total aset

yang digunakan untuk menghitung ROA sebuah bank. Oleh sebab itu, setiap perubahan

yang terjadi pada jumlah dana pihak ketiga serta jumlah kredit yang disalurkan akan

berdampak pada perubahan besar kecilnya persentase ROA suatu bank.

Kemudian ROA dipilih sebagai indikator pengukur kinerja keuangan perbankan,

karena ROA digunakan untuk mengukur efektivitas perusahaan di dalam menghasilkan

keuntungan dengan memanfaatkan aset yang dimilikinya. Dengan semakin tingginya

ROA, maka hal tersebut menunjukkan bahwa bank telah menyalurkan kredit guna

mendapatkan keuntungan.

Dendawijaya (2005) mengemukakan bahwa “ROA bertujuan untuk mengukur

kemampuan perusahaan dalam mendayagunakan aset untuk memperoleh laba dan

mengukur hasil total untuk seluruh kreditor dari pemegang saham selaku penyedia

sumber dana”. Dengan kata lain, rasio ini menunjukkan tingkat pengembalian laba

bersih terhadap penggunaan keseluruhan jumlah aset serta dinyatakan dalam bentuk

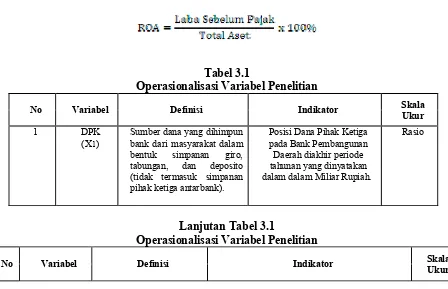

Return on Asset (ROA) dapat diukur dengan perbandingan antara laba sebelum

pajak terhadap total aset. Menurut Surat Edaran Bank Indonesia No.6/23/DPNP

tanggal 31 Mei 2004, ROA dirumuskan sebagai berikut:

Laba sebelum pajak adalah laba bersih dari kegiatan operasional bank sebelum

pajak. Total aset yang dimilki oleh bank yang bersangkutan. Semakin besar ROA

menunjukkan kinerja keuangan yang semakin baik, karena tingkat return semakin besar. Bank Indonesia selaku pembina dan pengawas perbankan lebih mengutamakan

nilai profitabilitas suatu bank yang diukur dengan aset yang perolehan dananya

sebagian besar berasal dari simpanan masyarakat (Siamat, 2005). Menurut ketentuan

Bank Indonesia ROA dikatakan cukup baik apabila rasio ROA berkisar antara 0,5%

sampai dengan 1,25%.

2.5 Penelitian Terdahulu

Penelitian-penelitian yang digunakan sebagai bahan referensi dalam penelitian

ini antara lain:

Adawiyah (2012) dalam penelitiannya yang berjudul “Analisis Penyaluran

Kredit Usaha Mikro Kecil dan Menengah (UMKM) pada PT. Bank Riau Kepri

Provinsi Riau”. Penelitian ini menggunakan variabel dependen yaitu Kredit dan

variabel independen meliputi Dana Pihak Ketiga (DPK), Capital Adequacy Ratio

DPK berpengaruh negatif dan tidak signifikan terhadap Kredit pada PT. Bank Bank

Riau Kepri Provinsi Riau, CAR berpengaruh negatif dan signifikan terhadap Kredit

pada PT. Bank Bank Riau Kepri Provinsi Riau, sedangkan ROA NPL berpengaruh

positif dan tidak signifikan terhadap Kredit pada PT. Bank Bank Riau Kepri Provinsi

Riau.

Dewi (2012) dalam penelitiannya yang berjudul “Pengaruh Risiko Kredit,

DPK, Likuiditas, dan Tingkat Efisiensi Usaha pada Volume Kredit”. Penelitian ini

menggunakan variabel dependen yaitu Kredit dan variabel independen meliputi Non Performing Loan (NPL), Dana Pihak Ketiga (DPK), Loan to Deposit Ratio (LDR),

Biaya Operasional terhadap Pendapatan Operasional (BOPO). Teknik analisis yang

digunakan adalah regresi data panel. Hasil penelitiannya menyatakan bahwa NPL

berpengaruh negatif dan tidak signifikan terhadap Kredit pada BPR kota Denpasar,

DPK dan LDR berpengaruh positif dan signifikan terhadap Kredit pada BPR kota

Denpasar, sedangkan BOPO berpengaruh positif dan tidak signifikan terhadap Kredit

pada BPR kota Denpasar.

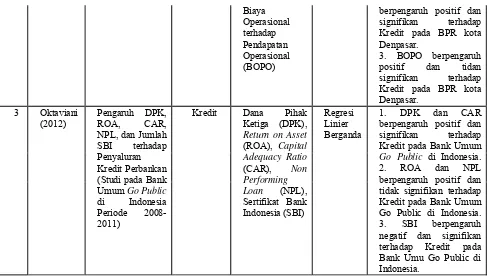

Oktaviani (2012) dalam penelitiannya yang berjudul “Pengaruh DPK, ROA,

CAR, NPL, dan Jumlah SBI terhadap Penyaluran Kredit Perbankan (Studi pada Bank

Umum Go Public di Indonesia Periode 2008-2011)”. Penelitian ini menggunakan variabel dependen yaitu Kredit dan variabel independen meliputi Dana Pihak Ketiga

(DPK), Return on Asset (ROA), Capital Adequacy Ratio (CAR), Non Performing Loan

(NPL), Sertifikat Bank Indonesia (SBI). Teknik analisis yang digunakan adalah regresi

positif dan signifikan terhadap Kredit pada Bank Umum Go Public di Indonesia, ROA

dan NPL berpengaruh positif dan tidak signifikan terhadap Kredit pada Bank Umum

Go Public di Indonesia, sedangkan SBI berpengaruh negatif dan signifikan terhadap Kredit pada Bank Umum Go Public di Indonesia.

Wijayanto (2012) dalam penelitiannya yang berjudul “Pengaruh Dana Pihak

Ketiga (DPK), Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Return on Asset (ROA), dan Loan to Deposit Ratio (LDR) terhadap Volume Kredit yang Disalurkan Bank Persero (Studi Empirik pada Bank Persero di Indonesia Periode

2006-2011)”. Penelitian ini menggunakan variabel dependen yaitu Kredit dan variabel

independen meliputi Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Return on Asset (ROA), dan Loan to Deposit Ratio (LDR). Teknik analisis yang digunakan adalah regresi linier berganda. Hasil penelitiannya

menyatakan bahwa DPK dan ROA berpengaruh positif dan signifikan terhadap Kredit

pada Bank Persero di Indonesia, sedangkan CAR, LDR, dan NPL berpengaruh positif

dan tidak signifikan terhadap Kredit pada Bank Persero di Indonesia.

Muklis (2011) dalam penelitiannya yang berjudul “Penyaluran Kredit Bank

Ditinjau dari Jumlah Dana Pihak Ketiga dan Tingkat Non Performing Loans”.

Penelitian ini menggunakan variabel dependen yaitu Kredit dan variabel independen

meliputi Dana Pihak Ketiga (DPK), dan Non Performing Loan (NPL). Teknik analisis yang digunakan adalah regresi dinamis versi error correction model (ECM). Hasil penelitiannya menyatakan bahwa DPK berpengaruh positif dan tidak signifikan

berpengaruh negatif dan tidak signifikan terhadap Kredit pada PT. Bank Rakyat

[image:44.595.63.547.430.701.2]Indonesia (Persero) Tbk.

Tabel 2.4 Penelitian Terdahulu No Peneliti/

Tahun Judul Penelitian

Variabel Teknik

Analisis Hasil Penelitian Dependen Independen 1 Adawiyah (2012) Analisis Penyaluran Kredit Usaha Mikro Kecil dan Menengah

(UMKM) pada PT. Bank Riau Kepri Provinsi Riau

Kredit Dana Pihak Ketiga (DPK),

Capital

Adequacy Ratio

(CAR), Return on Asset

(ROA), Non

Performing Loan (NPL)

Regresi Linier Berganda

1. DPK berpengaruh negatif dan tidak signifikan terhadap Kredit pada PT. Bank Riau Kepri Provinsi Riau. 2. CAR berpengaruh negatif dan signifikan terhadap Kredit pada PT. Bank Riau Kepri Provinsi Riau. 3. ROA dan NPL berpengaruh positif dan tidak signifikan terhadap Kredit pada PT. Bank Riau Kepri Provinsi Riau.

2 Dewi

(2012) Pengaruh Risiko Kredit, DPK, Likuiditas, dan Tingkat Efisiensi Usaha pada Volume Kredit

Kredit Non Performing Loan (NPL), Dana Pihak Ketiga (DPK),

Loan to Deposit Ratio (LDR),

Regresi Data Panel

Biaya Operasional terhadap Pendapatan Operasional (BOPO)

berpengaruh positif dan signifikan terhadap Kredit pada BPR kota Denpasar. 3. BOPO berpengaruh positif dan tidan signifikan terhadap Kredit pada BPR kota Denpasar. 3 Oktaviani

(2012)

Pengaruh DPK, ROA, CAR, NPL, dan Jumlah SBI terhadap Penyaluran

Kredit Perbankan (Studi pada Bank Umum Go Public

di Indonesia Periode 2008-2011)

Kredit Dana Pihak

Ketiga (DPK),

Return on Asset

(ROA), Capital Adequacy Ratio

(CAR), Non

Performing Loan (NPL), Sertifikat Bank Indonesia (SBI)

Regresi Linier Berganda

1. DPK dan CAR berpengaruh positif dan signifikan terhadap Kredit pada Bank Umum

Go Public di Indonesia. 2. ROA dan NPL berpengaruh positif dan tidak signifikan terhadap Kredit pada Bank Umum Go Public di Indonesia. 3. SBI berpengaruh negatif dan signifikan terhadap Kredit pada Bank Umu Go Public di Indonesia.

[image:45.595.62.549.127.403.2]Tabel 2.4 Penelitian Terdahulu No Peneliti/

Tahun Judul Penelitian

Variabel Teknik

Analisis Hasil Penelitian Dependen Independen

4 Wijayanto (2012)

Pengaruh Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR),

Non Performing Loan

(NPL), Return on Asset

(ROA), dan Loan to

Deposit Ratio (LDR) terhadap Volume Kredit yang Disalurkan Bank Persero (Studi Empirik

Kredit Dana Pihak

Ketiga (DPK), Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Return on Regresi Linier Berganda

Indonesia Periode 2006-2011)

Loan to Deposit Ratio (LDR)

Persero di Indonesia.

5 Muklis (2011)

Penyaluran Kredit Ditinjau dari Jumlah Dana Pihak Ketiga dan Tingkat Non Performing Loans

Kredit Dana Pihak

Ketiga (DPK), Non Performing Loan (NPL)

Regresi Dinamis versi Error Correction Model (ECM)

1. DPK berpengaruh positif dan tidak signifikan terhadap Kredit pada PT. Bank Rakyat Indonesia (Persero) Tbk. 2. NPL berpengaruh negatif dan tidak signifikan terhadap Kredit pada PT. Bank Rakyat Indonesia (Persero) Tbk.

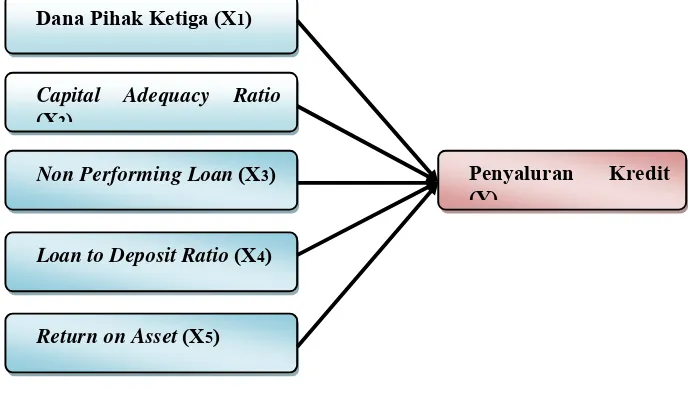

2.6 Kerangka Konseptual

2.6.1 Pengaruh Dana Pihak Ketiga terhadap Penyaluran Kredit

Dalam Undang-undang Nomor 10 Tahun 1998 dikatakan bahwa “bank adalah

badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk

lainnya, dalam rangka meningkatkan taraf hidup masyarakat banyak”. Dengan

demikian, bank merupakan bagian dari lembaga keuangan yang memiliki fungsi

intermediasi yaitu menghimpun dana dari masyarakat yang kelebihan dana dan

menyalurkan dana yang dihimpunnya kepada masyarakat yang kekurangan dana

(Abdullah, 2005: 17). Dana Pihak Ketiga merupakan sumber dana bank yang berasal

dari masyarakat sebagai nasabah dalam bentuk simpanan giro, tabungan, dan deposito.

Kegiatan bank setelah menghimpun dana dari masyarakat luas adalah menyalurkan

Berdasarkan Undang-undang Nomor 10 Tahun 1998, dapat dikatakan bahwa

besarnya penyaluran kredit bergantung pada besarnya dana pihak ketiga yang dapat

dihimpun oleh perbankan. Umumnya dana yang dihimpun oleh perbankan dari

masyarakat akan digunakan untuk pendanaan aktivitas sektor riil melalui penyaluran

kredit. Dengan demikian menurut (Warjiyo, 2005: 432) dapat dikatakan bahwa

“besarnya penyaluran kredit bergantung kepada besarnya dana pihak ketiga yang dapat

dihimpun oleh perbankan”. Berdasarkan dari penjelasan di atas dapat disimpulkan

bahwa dana pihak ketiga akan mempengaruhi penyaluran kredit pada perbankan.

Dengan demikian, dana pihak ketiga memiliki hubungan dengan penyaluran kredit

yang berarti bila terjadi peningkatan dalam penghimpunan dana pihak ketiga akan

diikuti dengan peningkatan penyaluran kredit. Semakin tinggi dana pihak ketiga yang

berhasil dihimpun oleh perbankan akan mendorong peningkatan jumlah kredit yang

disalurkan, demikian sebaliknya.

Hasil penelitian sebelumnya oleh Dewi (2012),Oktaviani (2012), dan

Wijayanto (2012) Dana Pihak Ketiga (DPK) berpengaruh positif terhadap Kredit

Perbankan. Dengan demikian DPK diprediksi memiliki pengaruh terhadap Kredit

Perbankan.

2.6.2 Pengaruh Capital Adequacy Ratio terhadap Penyaluran Kredit

Berdasarkan dari Peraturan Bank Indonesia Nomor 3/21/PBI/2001, setiap bank wajib

memenuhi kecukupan modal 8%. Tingkat kecukupan modal pada perbankan

diwakilkan dengan rasio Capital Adequacy Ratio. Capital Adequacy Ratio

memperlihatkan seberapa besar jumlah seluruh aktiva bank yang mengandung risiko,

yang dibiayai dari modal sendiri. Semakin tinggi Capital Adequacy Ratio maka

semakin besar pula sumber daya finansial yang dapat digunakan untuk keperluan

pengembangan usaha dan mengantisipasi potensi kerugian yang diakibatkan oleh

kepercayaan diri perbankan dalam menyalurkan kredit. Dengan Capital Adequacy Ratio di atas 20%, perbankan bisa memacu pertumbuhan kredit hingga 20%-50%

setahun. Kecukupan modal yang tinggi dan memadai akan meningkatkan volume

kredit perbankan (Warjiyo, 2005: 435).

Berdasarkan dari penjelasan di atas dapat disimpulkan bahwa semakin tinggi

Capital Adequacy Ratio, maka semakin besar pula sumber daya finansial yang dapat

digunakan untuk keperluan pengembangan usaha dan mengantisipasi potensi kerugian

yang diakibatkan oleh penyaluran kredit. Dengan demikian kecukupan modal Capital Adequacy Ratio yang tinggi dan memadai akan meningkatkan volume kredit perbankan.

Hasil penelitian sebelumnya oleh Adawiyah (2012) CAR berpengaruh negatif

dan signifikan terhadap Kredit Perbankan.Oktaviani (2012) CAR berpengaruh positif

dan signifikan terhadap Kredit Perbankan.Sedangkan Wijayanto (2012) CAR

berpengaruh positif dan tidak signifikan terhadap Kredit Perbankan. Dengan demikian

2.6.3 Pengaruh Non Performing Loan terhadap Penyaluran Kredit

Dalam menyalurkan kredit, bank mempunyai harapan agar kredit tersebut

mempunyai risiko minimal dalam arti dapat dikembalikan sepenuhnya tepat pada

waktunya dan tidak menjadi kredit bermasalah. Namun pada kenyataannya, bila bank

gagal dalam mengelola risiko tersebut dalam hubungannya dengan perkreditan bank,

akan timbul bermasalah. Non Performing Loan atau kredit bermasalah adalah banyaknya pinjaman yang mengalami kesulitan dalam pelunasannya. Hal tersebut

diakibatkan karena kesengaj