BAB II

TINJ AUAN PUSTAKA

2.1 Penelitian Terdahulu

Dalam menunjang penelitian ini, maka didukung oleh peneliyian terdahulu yang relevan dengan penelitian ini :

1. Margani Pinasti (2007)

“Pengaruh Penyelenggaraan dan Penggunaan Informasi Akuntansi terhadap Persepsi Pengusaha Kecil Atas Informasi Akuntansi Suatu Riset Eksperimen”

a. Permasalahan

Apakah penyelenggaraan dan penggunaan informasi akuntansi berpengaruh terhadap persepsi pengusaha kecil atas informasi akuntansi?

b. Tujuan

Untuk menguji pengaruh penyelenggaraan dan penggunaan informasi akuntansi terhadap persepsi pengusaha kecil atas informasi akuntansi, melalui metode eksperimen.

c. Kesimpulan

2. Herri dan Irda (2005)

“Sifat Kewirausahaan dan Prestasi Usaha Kecil dan Menengah Sumatera Barat”

a. Permasalahan

1. Adakah pengaruh karakteristik enterprenurial dan perusahaan terhadap prestasi UKM Sumatera Barat? 2. Adakah UKM yang prestasi tinggi memiliki

karakteristik entrepreneurial UKM yang berbeda dibanding UKM yang berprestasi rendah ?

b. Tujuan

1. Untuk mengetahui secara empiris karakteristik jiwa kewirausahaan manajer/ pemilik dan karakteristik UKM di Sumatera Barat.

2. Untuk mengindentifikasi hubungan antara karakteristik entrepreneurial dan perusahaan terhadap prestasi UKM.

3. Untuk mengetahui apakah ada perbedaan karakteristik antara UKM yang berprestasi dengan yang berprestasi rendah.

c. Kesimpulan

untuk mendororng lainnya pengusaha atau entrepreneur maka tidak hanya diperlukan rangsangan peningkatan jiwa tetapi juga skim pembukaan usaha baru oleh pengambil kebijakan.

2. Walaupun tidak ditemui adanya pengaruh pertanyaan perluasan daerah pemasaran dengan prestasi UKM. Namun terlihat adanya kecenderungan bahwa UKM yang memasarkan produknya pada lingkup pasar yang lebih luas seperti keluar provinsi dan ekspor memiliki prestasi yang lebih tinggi dibanding UKM yang hanya memasarkan produknya didaerah sekitar.

2.2 Landasan Teori

2.2.1 Pengertian Akuntansi

Akuntansi telah banyak didefinisikan oleh beberapa ahli dan beberapa lembaga terkait, definisi tersebut antara lain :

1. Accounting Principle Board (APB) dalam statement No. 4 disebut : Akuntansi adalah suatu kegiatan jasa (service activity) fungsinya adalah untuk memberikan informasi kualitatif, terutama yang bersifat finansial, tentang entitas-entitas ekonomi yang dianggap berguna dalam pengambilann keputusan ekonomi, dalam penentuan pilihan logis diantara tindakan alternatif.

2. American Institute of Certificated Public Accountants (AICPA) dalam Accountants Terminology Bulletin No. 1 tahun 1953,

menyatakan :

Akuntansi adalah seni pencatatan, pengelompokkan, dan pengikhtisaran, dengan cara yang berarti atas semua transaksi dan kejadian yang bersifat keuangan, sert penafsiran hasil-hasilnya. 3. Paul Grandy dalam ARS No. 7 AISPA, 1965, mendefiniskan :

rangka menyediakan informasi yang berarti dibutuhkan oleh manajemen sebagai laporan dan pertanggungjawaban atas kepercayaan yang diterima.

4. Kieso and Weygandt, menyatakan :

Akuntansi adalah suatu sistem informasi yang mengiddentifikasikan, mencatat dan mengkomunikasikan kejadian ekonomi dari suatu organisasi kepada phak yang berkepentingan. 5. Warren dan Reeve (2008 : 10) mendefinisikan :

Akuntansi merupakan sistem informasi yang menghasilkan laporan kepada pihak-pihak yang berkepentingan mengenai aktivitas ekonomi dan kondisi perusahaan.

Dari definisi-definisi diatas dapat disimpulkan bahwa definisi yang pertama akuntansi sebagai alat untuk penyediaan informasi. Definisi yang kedua sebagai seni untuk mencatat, mengelompokkan, dan mengikhtisarkan, sampai pada seni menafsirkan hasil dari transaksi keuangan. Yang ketiga sebagai body of knowledge. Yang keempat sebagai sebuah sistem yang mengolah input berupa kejadian-kejadian dari kesatuan usaha. Dan yang terakhir merupakan sistem informasi yang menghasilkan laporan untuk pihak yang berkepentingan.

2.2.1.1 Pr oses Akuntansi

digunakan oleh manajemen untuk mempertanggungjawabkan hasil pengolahan usaha yang dipercayakan kepadanya.

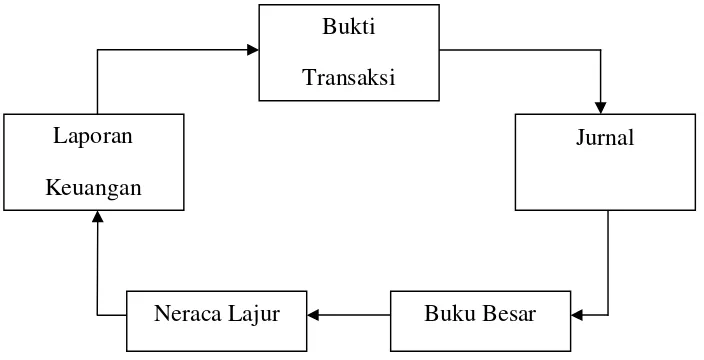

Hasil dari proses akuntansi laporan keuangan untuk mengetahui bagaimana proses lahirnya laporan akuntansi. Maka di bawah ini akan dijelaskan mulai dari adanya transaksi sebagai input sampai lahir laporan keuangan sebagai output. Hal tersebut dapat dilihat pada gambar 2.1 Hubungan Data dan Informasi dan gambar 2.2 Siklus Akuntansi.

Gambar 2.1 Hubungan Data dan Informasi

Sumber : Buku Sistem Informasi

Gambar 2.2 Siklus Akuntansi Sumber : Buku Pengantar Akuntansi

Bukti Transaksi

Neraca Lajur Buku Besar

Laporan Keuangan

Jurnal

2.2.1.2 Sistem Infor masi Akuntansi a. Pengertian Sistem

Menurut Widjajanto (1989 : 1) sistem adalah suatu kesatuan yang terdiri dari bagian-bagian yanng saling berinteraksi dengan maksud untuk mencapai suatu tujuan tertentu.

Sedangkann menurut Mulyadi (2001 : 2) Suatu sistem pada dasarnya adalah sekelompok unsur yang erat berhubungan dengan satu dengan yang lainnya, yang berfungsi bersama-sama untuk mencapai tujuan tertentu.

Dari definisi diatas dapat disimpulkan bahwa sistem adalah sekelompok komponen yang saling berkaitan satu dengan yang lainnya dengan maksud untuk mencapai tujuan tertentu.

b. Pengertian Informasi

Informasi pada dasarnya tidak sama dengan data. Menurut Cushing (1989 : 1), data dapat terdiri dari sekumpulan karakter yang diterima sebagai input terhadap suatu sistem informasi disimpan serta diolah. Informasi diartikan sebagai output

dari data yang telah ditransformasikan adalah pengetahuan yang berarti dan berguna untuk mencapai sasaran.

Jadi informasi merupakan kumpulan dari data yang telah diolah sehingga bermanfaat bagi penerimanya. Biasanya, data belum dapat digunakan sebagai dasar dalam proses pengambilan keputusan oleh pihak manajemen maka data harus diproses sehingga dapat menghasilkan output yang berupa informasi.

c. Sifat – sifat Informasi

Menurut Wilkinson (1993 : 121) sifat – sifat informasi yang penting meliputi hal – hal berikut :

1. Relevansi

Hubungan antara informasi dan situasi keputusan, serta dengan sasaran perusahaan.

2. Kuantifiabilitas

Sejauh mana informasi dapat dikuantifikasikan (dinyatakan dalam bentuk numerik)

3. Akurasi

Keandalan dan kepresisian informasi 4. Kepadatan

Sejauh mana informasi diringkas atau dipadatkan 5. Ketepatan waktu

Rentang yang dicakup oleh informasi d. Akuntansi sebagai Sistem Informasi

Sebagai sistem informasi, akuntansi diperlukan oleh berbagai pihak, baik dalam kalangan intern maupun dari luar organisasi yang menyelenggarakan akuntansi tersebut.

Secara garis besar (Weygandt, et.al., 2007 : 6) pihak-pihak tersebut adalah :

1. Pengguna internal, yaitu manajer yang merencanakan, mengorganisasikan dan mengelola suatu bisnis.

2. Pengguna eksternal, yaitu :

a) Investor, menggunakan informasi akuntansi guna membuat keputusan untuk membeli, menahan, atau menjual sahamnya.

b) Kreditor, seperti pemasok dan banker menggunkan informasi akuntansi guna mengevaluasi risiko pemberian kredit atau pinjaman.

c) Badan Perpajakan, Amerika seperti Internal Revenue Service (IRS), ingin mengetahui apakah perusahaan telah mematuhi Undang-undang perpajakan.

e) Serikat pekerja, ingin mengetahui apakah pemilik dapat membayar kenaikan upah dan tunjangan.

f) Perencanaan ekonomi, menggunakan informasi akuntansi untuk meramaikan aktivitas perekonomian. 2.2.2 Pengertian Industri

Berdasarkan SK Menteri Perindustrian No.19/M/I/1986 adalah bidang mata pencaharian yang menggunakan ketrampilan dan ketekunan kerja (bahasa inggris : industrious) dan penggunaan alat-alat di bidang pengolahan hasil-hasil dan distribusinya sebagai dasarnya. Sedangkan perndustrian adalah tatanan dan segala kegiatan yang bertalian dengan kegiatan industri. Usaha perakitan atau assembling dan juga reparasi adalah bagian dari industri. Hasil industri tidak hanya berupa barang, tetapi juga dalam bentuk jasa.

Dinas perindustrian dan perdagangan (DESPERINDAG) mengelompokkan perusahaan industri sesuai dengan ciri khusus yang dimilikinya, yang dapat ditinjau dari besarnya investasi, teknologi yang digunakan, dan besarnya jumlah tenaga kerja. Adapun pengelompokannya terdiri dari :

1. Industri Besar

Industri besar adalah perusahaan industri yang dapat diklasifikasikan sebagai perusahaan besar apabila investasi/ modal untuk mesin-mesin dan peralatan adalah Rp. 500 juta keatas, sedangkan tenaga kerja yang digunakan daah 100 orang atau lebih dan pemiliknya adalah Warga Negara Indonesia.

2. Industri Menengah

Industri menengah adalah perusahaan industri yang diklasifikasikan sebagai perusahaan sedang atau menengah apabila memenuhi syarat sebagai berikut: investasi/ modal untuk perlatan dan mesin-mesinn nilainya berj=kisar antara Rp. 200 juta sampai Rp. 500 juta. Sedangkan tenaga kerja yang digunakan berkisar antara 20 orang sampai 99 orang dan pemiliknya adalah Warga Negara Indonesia. 3. Industri Kecil

Negara Indonesia, sedangkan jumlah tenaga kerja yang dipakai berkisar antara 5 orang sampai 19 orang.

4. Industri / Kerajinan Rumah Tangga

Industri Kecil adalah perusahaan industri yang dapat diklasifikasikan kedalam Industri / Kerajinan Rumah Tangga jika nilai investasi/ modal yang digunakan untuk peralatan dan mesin-mesin sama dengan jumlah atau nilai yang digunakan industri kecil atau bahkan tidak menggunakan modal sama sekali dan pemilik usaha biasanya adalah kepala keluarga (Bapak atau Ibu), sedangkan jumlah tenaga kerja yang dipakai berkisar antara satu orang sampai lima orang dan pada umumnya adalah anggota keluarga.

2.2.2.1 Dampak Positif dan Negatif dar i Pembangunan Industri

Adapun dampak postif dan negatif dari pembangunan industri, antara lain :

1. Dampak Positif

Dampak positif dari pembangunan industri adalah :

a. Menambah penghasilan penduduk sehingga meningkatkan kemakmuran

b. Perindustrian menghasilkan aneka barang yang dibutuhkan oleh masyarakat

c. Perindustrian memperbesar kegunaan bahan mentah

e. Mengurangi ketergantungan Negara pada luar negeri

f. Dapat merangsang masyarakat untuk meningkatkan pengetahuan

2. Dampak Negatif

Dampak negatif dari pembangunan industri adalah :

a. Limbah industri akan menimbulkan pencemaran air, tanah dan udara

b. Asap-asap pabrik menimbulkan polusi udara

c. Akibat dari pencemaran, banyak menimbulkan kematian bagi binatang-binatang, manusia dapat terkena penyakit, hilangnya keindahan alam dan lain-lain

2.2.3 Pengertian Industri Kecil

Sadli (1979) dalam Widyanto (2009), menyatakan bahwa industri merupakan kumpulan dari perusahaan yang memproduksi barang, sedangkan Winardi (1980) berpendapat Industri sebagai usaha produktif terutama dalam bidang produksi atau perusahan-perusahaan, misalnya transportasi dan perhubungan yang menggunakan modal tenaga kerja dalam jumlah yang besar.

kecil, sedikit aktivitas, ang diformalkan sangat sedikit menggunakan proses perencanaan, jangan mengadakan pelatihan untuk karyawan, pengusaha sering sulit membedakan antara asser pribadi dan perusahaan, sistem akuntansi kurang baik dan bahkan sering tidak memilikinya, dan pengusaha mempunyai sifat dalam menghadapi investasi hampir sama dengan perorangan.

Sesuai dengan pasal 1 dan ayat 5 Undang-undang tentang usaha kecil, kini telah dirumuskan sehingga kriteria usaha kecil menjadi agak jelas sesuai dengan isi pasal 1 ayat 1 UU.No.1/1995 disebutkan : usaha kecil adalah kegiatan ekonomi rakyat yang berskala dan mematuhi kriteria kekekayaan bersih atau penjualan tahunan serta kepemilikan sebagaimana diatur dalam Undang-Undang.

Setiap perusahaan harus selalu berorientasi pada pasar agar tidak mati. perusahaan yang mati adalah perusahaan yang tidak memberi apa yang siap dibeli orang. Selain itu, tantangan yang dihadapi setiap organisasi adalah perubahan yang tidak pernah berakhir. Perubahan merupakan fenomena kehidupan yang mengharuskan setiap organisasi bahkan setiap manusia untuk mempunyai kemampuan dan daya penyesuaian yang tinggi terhadap segala benttuk kemungkinan terjadinya perubahan akibat munculnya produk jasa sebagai pemenuhan manusia. Seperti yang dikatakan oleh Kao 2001 : 1) Nothing living can be static.

determinan, dan fleksibel. Menurut Kao (2001 : 30) menyatakan individu yang dapat mengkombinasikan risiko inoovasi keahlian dan seni sehingga menciptakan bentuk organisasi baru, sebagai tim dalam menciptakan produk dan jasa baru, metode produksi baru, pasar-pasar baru, bahan baku baru ataupun bisnis baru sehingga ia merupakan orang bertanggung jawab terhadap perubahan dan inovasi bagi perusahaannya.

Semangat wirausaha yang harus dimiliki adalah dapat menyesuaikan perusahaan terhadap situasi yang terus berubah-ubah karena berorientasi kedepan, bermotivasi tinggi, percaya diri dan dapat fleksibel terhadap situasi dan kondisi, serta mempunyai perencanaan dalam menjalankan usahanya.

2.2.4 Per lakuan Akuntansi untuk Industri Kecil

Perlakuan Akuntansi untuk perusahaan industri kecil sebenarnya tidak berbeda dengan perlakuan akuntansi untuk jenis perusahaan lainnya, dimana perlakuannya harus sesuai dengan peraturan yang berlaku di Indonesia. Perlakuan yang disebutkan adalah penyajian yang sesuai dengan PSAK yang berlaku, dimana menurut PSAK dalam penyajiannya setiap pelaporan keuangannya harus memenuhi komponen-komponen sebagai berikut (PSAK 2009 : 1.7), yaitu :

1. Neraca

tertentu yang diatur dalam SAK khusus. Aktiva lancar disajikan menurut ukuran likuiditas ssedangkan kewajiban disajikan menurut urutan jatuh temponya.

Perusahaan harus mengungkapkan informasi mengenai jumlah setiap aktiva yang akan diterima dan kewajiban yang akan dibayarkan dan sesudah dua belas bulan dari tanggal neraca.

2. Laporan Laba rugi

Laporan Laba rugi adalah suatu laporan yang menunjuan pendapatan-pendapatan dan biaya-biaya dari suatu usaha periode tertentu. Tujuan utama perusahaan, adalah mendapatkan laba. Laporan laba/rugi disusun dengan maksud untuk menggambarkan operasi perusahaan dalam suatu periode waktu tertentu.

Laporan Laba rugi perusahaan disajikan sedemikian rupa yang menonjolkan berbagai unsur kinerja keuangn yang diperlukan bagi penyajian secara wajar.

Laporan Laba rugi minimal mencakup pos-pos sebagai berikut :

a. Pendapatan b. Laba rugi usaha c. Beban pinjaman

d. Bagian dari Laba/rugi perusahaan afiliasi dan asosiasi yang diberlakukan menggunakan metode ekuitas

e. Beban pajak

g. Pos luar biasa h. Hak minoritas

i. Laba tau rugi untuk periode berjalan.

Pos, judul dan sub-jumlah lainnya disajikan laporan laba rugi apabila diwajibkan oeh pertanyaan akuntansi keuangan atau apabila penyajian tersebut diperlakukan untuk menyajikan kinerja perusahaan secara wajar.

3. Laporan Perubahan Ekuitas

Laporan perubahan ekuitas adalah laporan keuangan yang menyajikan informasi mengenai perubahan modal perusahaan akibat operasi perusahaan pada satu periode tertentu. Perusahaan harus menyajikan laporan perubahan ekuitas sebagai komponen utama laporan keuangan, yang menunjukkan :

a. Laba rugi bersih periode yang bersangkutan

b. Setiap pos pendapatan dan beban, keuangan/ keerugian beserta jumlahnya berdasarkan PSAK terkait diakui secara langsung dalam ekuitas

c. Pengaruh kumulatif dari perubahan kebijakan akuntansi dan perbaikan terhadap kesalahan mendasar sebagaimana diatur dalam pernyataan Standar Akuntansi Keuangan terkait. d. Transaksi modal dengan pemilik dan distribusi kepada

e. Saldo akumulasi laba/rugi pada awal dan akhir periode serta perubahannya, dan

f. Rekonsiliasi antara nilai tercatat dari masing-masing jenis modal saham, agio dan cadangan pada awal dan akhir periode yang mengungkapkan secara terpisah setiap perubahan.

4. Laporan Arus Kas

Laporan arus kas disusun berdasarkan ketentuan yang telah ditetapkan dalam pernyataan standar akuntansi keuangan terkait. Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah pemakaian dalam pengambilan keputusan.

5. Catatan atas Laporan Keuangan

Catatan atas laporan keuangan harus disajikan secara sistematis. Setiap pos dalam neraca, laporan laba rugi dan laporan arus kasharus berkaitan dengan informasi yang terdapat didalam catatan atas laporan keuangan.

Catatan atas laporan keuangan mengungkapkan :

b. Informasi yang diwajibkan dalam pernyataan standar akuntansi keuangan tetapi tidak disajikan di neraca, laporan laba rugi, laporan arus kas dan laporan perubahan ekuitas. c. Informasi tambahan yang tidak disajikan dalam laporan

keuangan tetapi diperlukan dalam rangka penyajian secara wajar.

Perusahaan dapat pula menyajikan pelaporan tambahan seperti laporan mengenai lingkungan hidup dan laporan nilai tambah (value added statement) khususnya bagi industri dimana faktor-faktor lingkungan hidup memegang peranan penting dan bagi industri yang menganggap pegawai sebagaikelompok pengguna laporan yang memegang peranan penting (PSAK 2009 : 1.3), sedangkan untuk industri yang berjenis kecil apabila belum ada pengaturan di dalam PSAK, maka manajemen menggunakan pertimbangannya untuk menetapkan kebijakan akuntansi yang memberikan informasi yang bermanfaat bagi pengguna laporan keuangan, dalam melakukan pertimbangan tersebut manajemen memperhatikan :

a. Persyaratan dan pedoman Pernyataan Standar Akuntansi Keuangan yang mengatur hal-hal yang mirip dengan masalah terkait.

Kerangka Dasar Penyusunan dan penyajian laporan keuangan, dan

c. Pernyataan yang dibuat oleh badan pembuat standar lain dan praktek industri yang lazim sepanjang konsisten dengan huruf a dan b paragraf ini.

Manajemen juga harus menetapkan kebijakkan untuk memastikan bahwa laporan keuangan menyajikan informasi sebagai berikut :

a. Relevan terhadap kebutuhan pengguna laporan untuk mengambil keputusan dan

b. Dapat diandalkan, dengan pengertian :

− Mencerminkan kejujuran penyajian hasil dan posisi

keuangan perusahaan

− Menggambarkan substansi ekonomi dari suatu kejadian

atau transaksi dan tidak semata-mata bentuk hukumnya.

− Netral, yaitu bebas dari keberpihakkan

− Mencerminkan kehati-hatian; dan

− Mencakup semua hal yang material

dalam perusahaan. Metode ini sederhana dan cocok diterapkan pada perusahaan kecil sebab tidak perlu dialokasikan menurut berbagai fungsi dalam perusahaan.

Menurut Institut Akuntan Publik Indonesia (IAPI), 2008, Panduan Audit Entitas Bisnis Kecil. Pemisah tugas yang terbatas harus dilakukan khususnya dalam lingkungan pemakai komputer, dikarenakan mereka dapat melakukan satu atau lebih fungsi akuntansi seperti :

a. Membuat dan mengotorisasi dokumen sumber b. Memasukkan data ke dalam sistem

c. Menjalankan komputer

d. Mengubah program dan data file

e. Menjalankan / mendistribusikan keluaran; dan atau f. Mengubah sistem operasi

Hal-hal yang disebutkan diatas adalah bukti bahwa pemisah tugas harus dilakukan walau terbatas, sehingga dapat merumuskan resiko pengendalian.

Kriteria kualitatif dalam laporan keuangan entitas bisnis kecil menurut Ikatan Akuntan Publik Indonesia (IAPI), 2008, sebagai berikut : a. Konsentrasi dari pemilik dan/ atau manajemen senior

b. Sumber-sumber pendapatan (source of revenue) dan sumber pendanaan (source of financing) yang terbatas

c. Pencatatan yang tidak terlalu kompleks / rumit

Tabel 2.1

Perbedaan dan Persamaan Penelitian Terdahulu dengan Penelitian Sekarang

No. Nama Judul Variabel

1. Heri dan Irda

(2005)

Sifat Kewirausahaan dan Prestasi

Usaha Kecil dan Menengah

Sumatera Barat

X1=sifat kewirausahaan pemilik

X2=sifat kewirausahaan

perusahaan

Y=prestasi UKM

2. Margani

Pinasti (2007)

Pengaruh Penyelenggaraan dan

Penggunaan Informasi Akuntansi

terhadap Persepsi Pengusaha Kecil

atas Informasi Akuntansi

X1=penyelenggaraan informasi

akuntansi oleh pengusaha kecil

X2=penggunaan informasi

akuntansi oleh pengusaha kecil

Y=persepsi pengusaha kecil atas

informasi

3. Stefani

Vindiantika

(2012)

Aplikasi Pencatatan Keuangan pada

Industri Kecil Rumahan (Studi

Kasus pada Industri Tempe di

Kelurahan Kedung Baruk)

Tidak ada variabel

4. Arda Fatah

Hasyim (2011)

Implementasi Pencatatan Akuntansi

pada Waralaba Lokal (Studi Kasus

pada Usaha Waralaba Warung

Bakso Mandiri Bogor)

Tidak ada variabel

5. Resita

Atiswaduni

(2014)

Implementasi Pencatatan Akuntansi

pada Pengusaha Rumahan (Studi

Kasus pada Pengusaha Laundry

Kiloan Skala Rumah Tangga di

Wilayah Sememi Surabaya)

BAB III

METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian ini adalah bagaimana bentuk pemahaman dan penerapan pencatatan keuangan bagi pelaku usaha rumahan (studi kasus pada pengusaha laundry pakaian). Dalam penelitian ini memilih laundry kiloan di wilayah Sememi kelurahan Sememi kecamatan Benowo Surabaya yang berjumlah 2 usaha laundry kiloan.

Usaha laundry kiloan tersebut bernama “Fikoris Laundry” yang terletak di Jl. Sememi Jaya Selatan 2B gang. Makam No.17 dan “Bu Mujiono Laundry” di perumahan Griya Citra Asri Jl. Nuri 8 No. 6 Surabaya.

3.2 J enis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini yaitu dengan menggunakan metode penelitian kualitatif yang mengarah pada pada teori pendeketan kualitatif studi fenomenologi yaitu dalam penelitian ini yang diteliti adalah pengalaman manusia melalui deskripsi akuntansi dari orang yang menjadi partisipan penelitian, sehingga peneliti dapat memahami pengalaman hidup partisipan (Creswell, 1994). Penelitian menggunakan

laundry kiloan) dan juga untuk mengetahui apakah pengusaha laundry tersebut memahami akuntansi, dengan unsur-unsur pokok yang harus ditemukan dalam perbandingan antara data yang diteliti akan menimbulkan suatu perbedaan dan persamaan yang sesuai dengan butit-butir rumusan masalah, tujuan dan manfaat penelitian.

Penelitian kualitatif pada hakekatnya ialah mengamati orang dalam lingkungan hidupnya, berinteraksi antara peneliti dengan objek penelitian, berusaha memahami bahasa dan tafsiran mereka tentanng dunia sekitarnya (Sugiyono, 2008 : 108).

Untuk memperjelas metode yang akan diterapkan berapa studi deskriptif dengan tujuan untuk menggambarkan realita sosial yang kompleks dengan menerapkan konsep-konsep teori yang telah ada. Realita sosial ysng dipelajari dititik beratkan pada pencatatan keuangan bagi pelaku Usaha Kecil dan Menengah (UKM) di Surabaya. Dalam penelitian berdasarkan pokok masalah yang akan diteliti, maka penelitian ini tergolong jenis penelitian kualitatif. Adapun karakteristik penelitian kualitatif adalah sebagai berikut (Indrawati Yuhertiana, 2009 : 4 - 7) :

melakukan generalisasi, setiap hipotesis hendaknya dapat diuji kebenarannya secara deduktif sesuai atau tidak dengan kenyataan dilapangan.

2. Melihat pada setting dan manusia sebagai satu kesatuan, secara holistic (utuh). Penelitian kualitatif memandang sebuah realita sosial secara holistic, menyeluruh, dan utuh, dengan menggunakan pola pikir holistik pula. Berpikir holistik berarti dengan menggunakan berbagai aspek dengan menyadari aktivitas berfikir sebagai aktivitas gabungan antara dimensi-dimensi spiritual (moral, etika, tujuan hidup), psikososial (motivasi, empati), rasional dan fisikal (eksekusi, implementasi, menerima feedbacks). Kecerdasan pada dimensi-dimensi tersebut dilabeli dengan istilah SQ (Spiritual), EQ (Emosional), IQ (Rasional), dan PQ (Fisikal). (http://www.itpin.com/blog/). Berbeda dengan penelitian kuantitatif yang berdasarkan pada pola pikir reduktif, melakukan penyederhanaan pada sebuah sistem sosial yang sebenarnya amatlah kompleks.

permasalahan dari dalam konteks masalah yang diteliti, oleh karena itu peneliti kualitatif tidak mengambil jarak dengan yang diteliti. 4. Lebih mementingkan proses penelitian daripada hasil penelitian.

Bukan pemahaman yang dicari melainkan pemahaman mendalam tentang kehidupan sosial. Proses awal, getting in, mendekati informan berpendapat atau berperilaku demikian. Terlebih lagi pada proses getting along, ber-relasi untuk dapat menjaga kepercayaan sehingga memahami benar-benar objek yang diteliti adalah lebih penting daripada hasil penelitian itu sendiri.

5. Bersifat humanities. Peneliti mencoba memahami secara pribadi orang yang diteliti dalam kehidupan sehari-hari. Misalnya, seorang peneliti mencoba memahami berbagai tekanan yang diterima seorang auditor baik dari rekan sekerja, atasan klien (auditee). Berdasarkan wawancara dan observasi peneliti dapat memahami betapa informan tersebut sering dihadapkan pada situasi tidak menyenangkan yang mengharuskannya bersikap, sehingga karena prinsip tegasnya justru malah karirnya menjadi terhambat.

sebagai bahan pembahasan hasil penelitian. Terdapat perbedaan mendasar antara peran landasan teori dalam penelitian kuantitatif dan penelitian kualitatif. Dalam penelitian kuantitatif, penelitian berangkat dari teori menuju data, dan berakhir pada penerimaan atau penolakan terhadap teori yang digunakan, sedangkan dalam penelitian kualitatif peneliti bertolak dari data, memanfaatkan teori yang ada ssebagai bahan penjelas, dan berakhir dengan suatu teori.

Penelitian kualitatif jauh lebih subjektif daripada penelitian atau survey kuantitatif dan menggunakan metode sangat berbeda dari mengumpulkan informasi, terutama individu dalam menggunakan wawancara secara mendalam dan grup fokus. Sifat dari jenis penelitian ini adalah penelitian dan penjelajahan terbuka berakhir dilakukan dalam jumlah relatif kelompok kecil yang diwawancarai secara mendalam.

timbul kerugian. Oleh karena itu, untuk posisi ini minimal harus mengerti bagaimana pencatatan pemasukan yang diperoleh, apalagi kalau sumber daya manusia yang rendah di dalam posisi ini mengerti sedikit tentang akuntansi. Interaksi antara pemilik dan pegawai dengan tempat atu lingkungannya dimana unit usaha tersebut berdiri (place), kemudian beberapa lama unit usaha tersebut telah lama beroperasi akan menghasilkan suatu situasi sosial tertentu.

Dengan digunakan metode kualitatif maka data yang didapat akan lebih lengkap, lebih mendalam, kredibel, dan bermakna sehingga tujuan penelitian dapat dicapai. Penggunaan metode kualitatif ini, bukan karena metode ini baru tapi memang permasalahannya lebih dapat datanya dengan metode kualitatif, hanya bisa diteiti beberapa-beberapa variabel saja, sehingga seluruh permasalahan yang telah dirumuskan tidak akan terjawab dengan metode kualitatif. Dengan metode kualitatif hanya dapat menggali fakta-fakta yang bersifat empiris dan terukur. Fakta-fakta yang tidak tampakk oleh indera akan sulit diungkapkan.

3.3 Alasan Ketertarikan Peneliti

namun peneliti baru merasakan perkembangan usaha kecil rumahan tersebut pada tahun 2008, karena usaha ini tidak hanya ditemukan di pusat keramaian kota bahkan hampir disetiap daerah pasti dapat menemukan usaha laundry tersebut sampai di tempat terpencil sekalipun seperti daerah perkampungan. Saat ini, masyarakat banyak menggunakan jasa laundry kiloan untuk kemudahan dalam gaya hidup praktis. Usaha laundry kiloan merupakan usaha yang sangat mudah dijalankan dan menjadi peluang usaha yang menjanjikan untuk masa depan.

Laundry kiloan merupakan peluang usaha yang mengutamakan letak strategis untuk mendapatkan keuntungan yang sebanding dengan menggunakan modal yang dikeluarkan. Semakin berkembangnya usaha ini maka proses persaingan diantaranya semakin ketat, dimana jenis laundry kiloan tersebut dibedakan melalui jasa yang ditawarkan diantaranya adalah jasa cuci mamel, setrika saja, jasa cuci kering, sampai jasa cuci kering setrika.

dengan harga terjangkau. Untuk menarik konsumen, pemilik usaha laundry biasanya melakukan promo dengan memberikan bonus untuk konsumen.

Kebanyakkan dari pengusaha kecil hanya mencatat jumlah uang yang diterima dan dikeluarkan, jumlah barang yang dibeli dan dijual, dan jumlah piutang / utang. Namun pencatatan itu hanya sebatas pengingat saja dan tidak dengan format yang sesuai dengan standar akuntansi. Meskipun tidak dapat dipungkiri mereka dapat mengetahui jumlah modal akhir mereka setiap tahun yang hampir sama jumlahnya jika kita mencatat dengan sistem akuntansi.

Berbicara mengenai menjalankan usaha tentu banyak dimensi yang terlibat dalam roda usaha tersebut, misalnya dimensi pemasaran, sumber daya manusia, keuangan dan lain sebagainya. Dalam penelitian ini akan membahas dimensi keuanngan tersebut, karena disadari atau tidak dimensi keuangan sering tidak mendapatkan perhatian yang serius dan hanya memperhatikan bagaimana mendapat untung yang sebanyak-banyaknya tanpa memperhatikan cara mengolah uang hasil laba tersebut.

Kondisi terakhir ini menimbulkan pertanyaan di dalam peneliti, yaitu bagaimana transaksi yang terjadi di dalam usaha laundry kiloan tersebut ? Bagaimana pula menentukan tarif dari jasa layanan yang ditawarkan oleh laundry tersebut ? Kemudian bagaimana penyisihan dana yang digunakan untuk melakukanpromosi yang digunakan untuk menarik pelanggan ? Lalu yang terakhir adalah bagaimana perlakuan biaya promosi yang digunakan ?

Dengan penelitian ini, peneliti berharap dapat mengetahui sampai sejauhmana kepahaman diri para pengusaha laundry akan akuntansi, sebab pertanyaan yang ada di dalam bentuk peneliti yang ada di atas erat hubunganya dengan seni pencatatan bukti transaksi. Hal ini disebabkan keadaan di lapangan yang dialami oleh peneliti yang ada ketidak mengertian akan penggolongan akan transaksi dan ketidak jelasan pengenaan tarif yang diterapkan oleh pengusaha laundry kiloan tersebut, sehingga peneliti berharap dengan adanya penelitian ini dapat mengetahui dasar-dasar dari pengenaan tarif yanng diterapkan oleh pengusaha laundry kiloan kepada para pelanggannya sehingga timbul transparasi dana yang ada didalam usaha tersebut dan pelanggan dapat memilih sendiri dimana tempat mereka akan menggunakan layanan yang ditawarkan.

3.4 Infor man

elemen yaitu: tempat (place), pelaku (actors), dan aktivitas (activity) yang berinteraksi secara sinergis.

Informan yang digunakan dalam penelitian ini bertujuan untuk mendapatkan informasi, yaitu orang yang terlibat langsung dalam usaha laundry kiloan tersebut seperti pemilik, pekerja, serta oranng yang berada diusaha rumahan tersebut yang merangkap sebagai kasir atau memang mengkhususkan dirinya menjadi kasir, dimana orang tersebut memiliki tugas khusus untuk mencatat transaksi yang terjadi di dalam unit usaha tersebut. Peneliti memilih orang-orang tersebut untuk dijadikan sebagai informan dalam penelitian dikarenakan pekerjaan mereka berhubungan dengan hal yang mengklasifikasikan, mengikhtisarkan, dan penafsiran transaksi keuangan yang terjadi di unit usaha tersebut hal-hal peneliti sebutkan diatas adalah termasuk suatu informasi yang berguna bagi usaha tersebut untuk bertindak demi kelangsungan usaha mereka mendatang dan suatu aturan yang digunakan untuk mengukur kinerja dan kepuasan pelanggan terhadap layanan yang ditawarkan.

3.5 Lokasi

3.6 Sumber Data dan Teknik Pengumpulan Data

Sumber data penelitian merupakan faktor penting yang menjadi pertimbangan dalam penentuan metode pengumpulan data, yang terdiri atas sumber data primer dan sumber data sekunder (Indriantoro dan Supomo, 1999:146). Adapun penjelasan dari kedua sumber data tersebut adalah sebagai berikut:

1. Sumber Data Primer

Sumber data primer merupakan sumber data penelitian yang di peroleh secara langsung dari sumber asli (tidak melalui perantara), seperti bukti pembukuan transaksi dan struktur kepemilikan usaha laundry.

2. Sumber Data Sekunder

Sumber data yang kedua merupakan data yang diperoleh dari sumber - sumber lain yang terkait dengan penelitian, yang diperoleh dari studi kepustakaan, dengan mengunakan dokumentasi dan literatur-literatur yang berkaitan dengan permasalahan.

Prosedur teknik pengumpulan data dalam penelitian ini adalah sebagai berikut :

1. Survey pendahuluan

penelitian di survey pendahuluan ini ada dua proses kegiatan yang akan dilakukan oleh peneliti yaitu :

a. Proses Memasuki Lokasi (Getting In)

Agar proses pengumpulan data dari informasi berjalan dengan baik, peneliti harus terlebih dulu menyiapkan segala sesuatu yang diperlukan, baik kelengkapan administratif maupun semua persoalan yang berhubungan dengan setting dan subyek penelitian serta mencari relasi awal. Dalam memasuki lokasi penelitian, peneliti menempuh pendekatan formal maupun informal serta menjalin hubungan dengan informan.

b. Ketika berada di lokasi penelitian (Getting Along)

Pada proses ini, peneliti melakukan hubungan pribadi dan membangun kepercayaan pada subyek penelitian (informan). Hal ini dilakukan karena untuk mencapai dan memperoleh akurasi serta komprehensivitas data penelitian. 2. Survey lapangan dimaksudkan untuk mendapatkan data-data

pendukung yang akurat dan relevan, dilakukan dengan :

memfokuskan pada permasalahan sehingga informasi yang dikumpulkan cukup mendalam.

Kelonggaran semacam ini mampu mengorek kejujuran informasi dari responden untuk memberikan informasi yang sebenarnya, terutama yang berkaitan dengan informasi sebagai jawaban atas permasalahan penelitian, sehingga terjadi semacam diskusi, obrolan santai spontanitas (almiah) dengan subjek peneliti sebagai pemecah masalah dan peneliti sebagai timbulnya permasalahan agar muncul wacana detail. Wawancara diharapkan berjalan tidak teratur (terbuka, bicara apa saja) dalam garis bersar yang terstruktur (mengarah menjawab permasalahan penelitian).

b. Dokumentasi, dilakukan dengan mengumpulkan dokumen-dokumen yang terkait dengan penelitian.

c. Studi kepustakaan, berupa pengumpulan data-data dari literatur yang relevan dengan permasalahan ini dan digunakan sebagai landasan teori.

3.7 Teknik Analisis

Teknik analisis yang digunakan dalam penelitian ini adalah analisis data kualitatif, dilakukan pada saat data berlangsung dan setelah selesai pengumpulan data periode tertentu. Pada saat wawancara, peneliti sudah melakukan analisis terhadap jawaban yang diwawancarai setelah di analisis terasa belum memuaskan, maka penelitian akan melanjutkan pertanyaan lagi, sampai tahap tertentu, diperoleh data yang dianggap kredibel (Sugiyono, 2008).

Menurut Miles dan Huberman, bahwa analisis terdiri dari tiga alur kegiatan yang terjadi secara bersamaan, yaitu :

1. Data Reduction (reduksi data)

Data yang diperoleh dari lokasi penelitian data lapangan dituangkan dalam uraian atau laporan yang lengkap dan terperinci. Laporan lapangan oleh peneliti direduksikan, dirangkum dan dipilih hal-hal yang pokok. Difokuskan pada hal-hal yang penting kemudian dicari tema atau polanya (melalui penyuntingan, pemberian kode, pentabelan). Reduksi data ini dilakukan terus menerus selama proses penelitian berlangsung.

2. Data Display (penyajian data)

pengorganisasian data kedalam bentuk tertentu sehingga kelihatan dengan sosoknya yang lebih utuh.

3. Conclusion Drawing / Verification (menarik kesimpulan)

Penarikan kesimpulan menuruut Miles dan Huberman hanyalah sebagian dari suatu kegiatan dari konfigurasi yang utuh. Kesimpulan-kesimpulan juga diverifikasi selama penelitian berlangsung. Verifikasi itu mungkin sesingkat pemikiran kembali yang melintas dalam pikiran penganalisis selama ia menulis, suatu tinjauan ulang pada catatan-catatan lapangan. Singkatnya makna yang muncul dari data yangn lain harus diuji kebenarannya dan kecocokkannya yakni yang meruakan validitasnya.

3.8 Pengujian Kredibilitas Data

Dalam setiap penelitian memerlukan standar untuk melihat derajat kepercayaan atas kebenaran dari hasil penelitian. Dalam penelitian kualitatif standar tersebut dengan keabsahan data (Sugiyono, 2005 : 117-127).

1. Derajat Kepercayaan (credibility)

Uji creadibility atau kepercayaan terhadap data penelitian kualitatif antara lain dilakukan dengan perpanjangan pengamatan, peningkatan ketekunan dalam penelitian, triangulasi.

a. Perpanjangan Pengamatan

sumber data yang pernah ditemui maupun yang baru. Diharapkan perpanjangan pengamatan ini berarti hubungan peneliti dengan nara sumber semakin terbentuk, semakin akrab, semakin terbuka, saling mempercayai sehingga tidak ada informasi yang disembunyikan lagi. Bila telah terbentuk kepercayaan, maka telah terjadi kewajaran dalam penelitian. Dalam perpanjangan pengamatan untuk menguji kredibilitas data penelitian ini, sebaiknya difokuskan pada pengujian terhadap data yang diperoleh, apakah data yang diperoleh itu setelah dicek kembali ke lapangan benara atau tidak, berubah atau tidak. Bila setelah dicek kembali ke lapangan data sudah benar berarti kredibel, maka waktu perpanjangan pengamatan dapat diakhiri.

b. Meningkatkan Ketekunan

Meningkatkan ketekunan berarti melakukan pengamatan secara lebih cermat, teliti dan berkesinambungan. Dengan cara tersebut maka kepastian data dan urutan peristiwa akan dapat direka secara pasti dan sistematis. Dalam peningkatan ketekunan peneliti dapat melakukan pengecekan kembali apakah data yang telah ditemukan itu salah atau tidak. Selain itu peneliti juga dapat mendekripsikan data secara akurat dan sistematis tentang apa yang diamati.

Triangulasi dalam pengujian kredibilitas ini diartikan sebagai pengecekan data sumber dengan berbagai cara dan beerbagai waktu. Dengan demikian, triangulasi terdiri atas triangulasi sumber, triangulasi teknik pengumpulan data dan waktu. Triangulasi sumber dilakukan dengan cara mengecek data yang diperoleh melalui beberapa sumber. Data yang diperoleh dari beberapa sumber tersebut dideskripsikan, dikategorikan dan akhirnya dimita kesepakatan (member check) untuk mendapatkan kesimpulan.

Triangulasi teknik dilakukan dengan cara mengecek data pada sumber yang sama dengan teknik yang berbeda. Triangulasi waktu berkaitan dengan keefektifan waktu sehingga akan didapat data yang valid dan lebih kredibel.

2. Pengujian Transferability

orang lain dapat memahami hasil penelitian kualitatif sehingga ada kemungkinan untuk menerapkan hasil penelitian tersebut, maka peneliti dalam membuat laporan harus memberikan uraian yang rinci, jelas dan sistematis, dan dapat dipercaya. Dengan demikian maka pembaca menjadi jelas atas hasil penelitian tersebut, sehingga dapat diputuskan apakah hasil penelitian ini bisa diaplikasikan ke tempat lain. Bila pembaca laporan penelitian memperoleh gambaran yang sedemikian jelasnya, “semacam apa” suatu penelitian dapat diberlakukan (transferability), maka laporan tersebut memenuhi tranferabilitas.

3. Pengujian Kebergantungan (Dependability)

4. Pengujian Konfirmability

BAB IV

HASIL DAN PEMBAHASAN

4.1 Deskr ipsi Hasil Penelitian

4.1.1 Laundr y Kiloan sebagai Pilihan Usaha

Usaha Laundry sebagai pilihan usaha tidak lepas dari kebutuhan akan penyediaan jasa mencuci pakaian dan sejenisnya yang tinggi sebagai salah satu faktornya. Namun ada hal lain yang menyebabkan hal itu terjadi.

“Laundry dan Dry Cleaning, merupakan salah satu bisnis yang

menjanjikan dan dapat mendatangkan keuntungan yang cukup besar bagi

pengelolanya apalagi tingkat kebutuhan masyarakat untuk menggunakan

jasa cuci ini semakin meningkat apalagi di kalangan mahasiswa.”

Analisis di dalam website tersebut mengatakan ada beberapa hal yang patut diperhatikan dalam memulai bisnis laundry kiloan ini yaitu :

a. Lokasi Tempat Usaha Laundry

angkutan kota dan bus kota. Lokasi yang berada di pusat keramaian atau pendidikan seperti di dekat sekolah, kampus, tempat kos, sekitar pertokoan atau lainnya juga termasuk lokasi yang dianjurkan. Peneliti mengambil objek di daerah Sememi, karena merupakan kawasan pinggiran kota Surabaya yang mengalami perkembangan penduduk yang cukup pesat dan jarak tiap usaha laundry tidak terlalu jauh dan cukup ramai oleh pelanggan. b. Target Konsumen

Target konsumen juga harus menjadi hal yang utama untuk diperhatikan sebelum mulai usaha laundry ini. Karena di Indonesia sebagian besar pengguna jasa laundry ini adalah kalangan menengah ke atas dan mereka yang sibuk dengan urusan pekerjaan dan kuliah. Sehingga tidak punya kesempatan untuk melakukan kegiatan ini. Maka target utama usaha laundry yang kami teliti ini dalah para pelajar / mahasiswa dan pekerja kantoran yang membutuhkan pelayanan jasa cuci ini.

Berikut pemaparan masing-masing informan :

“Tujuan saya membuka usaha laundry ini masih sangat simpel karena

saya hanya ingin mengisi keseharian saya dengan kesibukan menjenuhkan

sebagai seorang ibu rumah tangga setelah saya memutuskan untuk tidak

lagi bekerja di sebuah pabrik di dekat tempat tinggal saya. Lain ini saya

juga ingin mengambil keuntungan dengan melihat lingkungan saya adalah

area perumahan yang sebagian besar penghuninya merupakan pekerja

saya memperoleh keuntungan yang cukup agar “asap dapur tetap

mengepul” begitu istilahnya mbak.”

Informan Ibu Mujiono (Pemilik Ibu Mujiono Laundry)

“Saya memutuskan membuka usaha ini dengan melihat peluang usaha

yang sekiranya akan mendapatkan penghasilan tambahan sebagai ibu

rumah tangga dan juga jaman sekarang kan orang-orang ingin hidup

serba instan makanya saya memanfaatkan hal itu juga untuk membuka

usaha ini mbak.”

Informan Ibu Joko (Pemilik Fikoris Laundry)

Sekilas pengetahuan di atas adalah bukti nyata dari tujuan para pemilik Laundry memilih membuka usaha laundry ini dibanding dengan usaha rumahan yang lain. Selain tujuan yang terpenting yaitu materi. Dalam penelitian hal ini saya mendapatkan pemikiran yang rasional yaitu tujuan orang membuka usaha ini bukan hanya sekedar mencari materi tetapi ada beberapa alasan dan tujuan tertentu yang berbeda seperti yang telah dipaparkan oleh para pemilik usaha laundry.

Melihat kondisi berarti apa yang dikemukakan oleh Dalimunthe (2003:33) bahwa industri dengan skala usaha yang kecil modal sendiri, serta tenaga kerja yang dipekerjakan sebagian terdiri dari kalangan anggota keluarga adalah pilihan seseorang dengan fase berumur 40-50 tahun untuk membuka usaha.

c. Pengadaan Alat dan Perlengkapan

Pengadaan alat disini adalah untuk membeli seperangkat mesin cuci, biasanya para pengusaha laundry lebih memilih mesin cuci untuk 5 kg cucian, selain itu untuk perlengkapan seperti deterjen, pelicin, dan aneka ragam parfum laundry biasanya dibeli dalam partai besar. Untuk lebih mengirit atau meminimaliskan biaya pengusaha laundry membelinya langsung ke pabrik atau toko-toko kimia selain harganya murah kualitasnya juga bagus.

Berikut ini pemaparan para pemilik usaha laundry kiloan.

“saya kan seorang ibu rumah tangga mbak, saya membuka usaha laundry

ini hanya untuk mengisi kegiatan sehari-hari saja, jadi saya memiliki

kesibukan gitu daripada saya menganggur karena dulu saya bekerja

dipabrik, setelah saya memutuskan untuk berhenti bekerja, saya berpikir

untuk membuka usaha yang tepat untuk mengisi kekosongan kegiatan

sehari-hari saya dirumah. Modal awal saya hanya satu unit mesin cuci

dan perlengkapan lainnya seperti deterjen dan pewangi pakaian.”

“Tujuan saya membuka usaha ini untuk memanfaatkan peluang bisnis

yang sedang marak dengan melihat jaman sekarang orang lain ingin

hidup instan , dan modal awal saya hanya 3 mesin cuci serta

perlengkapan lainnya seperti pewangi pakaian, pelican pakaian, dan

deterjen.”

Informan Ibu Joko (Pemilik Fikoris Laundry)

Jadi peluang usaha laundry seperti ini sengaja dipilih oleh masyarakat mungkin dinilai kedepan akan menjanjikan keuntungannya. Sekilas pemaparan pernyataan tersebut diatas oleh para pemilik usaha laundry adalah bukti bahwa peluang bisnis usaha laundry ke depan akan berkembang dan sangat menguntungkan. Dan bukan itu saja para pemilik membuka bisnis usaha laundry pasti ada tujuannya.

4.1.2 Masalah Pendapat selama Satu Bulan

Berikut pemaparan para pemilik usaha laundry kiloan tentang pendapatan selama 1 bulan :

“Alhamdulillah selama saya membuka usaha ini saya masih mengalami

untung mbak, meskipun saya membuka usaha diperumahan seperti ini

yang letak rumah saya berada di gang buntu, tetapi pelanggan tetap saja

ada, malah mereka menjadi pelanggan tetap di laundry saya mbak.

Pendapatan perbulan sekiranya tiap minggu saya mendapat 100 kg cucian

mbak dan kebanyakan pelanggan saya menggunakan jasa cuci setrika

yang per 5 kg nya saya kenakan tarif Rp. 16.000 mbak, pendapatan per

minggu ± Rp. 320.000, jadi pendapatan perbulan saya ± Rp. 1.280.000 itu

termasuk biaya untuk membeli perlengkapan laundry mbak seperti

membeli deterjen, pewangi pakaian, pelicin pakaian, membayar air dan

listrik serta biaya untuk peralatan yang mungkin rusak .”

Informan Ibu Mujiono (Pemilik Ibu Mujiono Laundry)

“Laba kotor saya selama satu bulan bisa mencapai ± Rp. 3.500.000 terus

dipotong Rp. 1.300.000 untuk membayar 3 pegawai saya, lalu Rp. 700.000

buat membeli bahan-bahannya seperti deterjen, pewangi pakaian dan

lain-lain terus Rp. 500.000 buat bayar listrik sama air.”

Informan Ibu Joko (Pemilik Fikoris Laundry)

berusaha untuk tidak mengalami kerugian yang akhirnya dapat membuat usahanya tutup.

4.1.3 Pr omosi yang digunakan untuk Menar ik Pelanggan

Semua unit usaha melakukan promosi untuk menarik pelanggan hal itu dilakukan untuk menjaga demi kelangsungan hidup usaha tersebut. Promosi yang dilakukan biasanya telah memiliki anggaran tersendiri, hal tersebut adalah sesuatu yang wajar terjadi khususnya pada unit yang berskala besar.

Kondisi tersebut berlawanan dengan unit usaha yang masih berjenis UKM. Khususnya dalam tingkatan usaha kecil rumahan. Unit usaha yang berada dalam golongan inni biasanya tidak menggunakan pengganggaran seperti hal tersebut.

Cara promosi yang dilakukan oleh unit usaha yang berada di golongan ini lebih cenderung memberikan pelayanan lebih dan hadiah khusus bagi pelanggan tetap.

4.2 Analisa dan Pembahasan

4.2.1 J enis dan Transaksi Laundr y Kiloan

Laundry Kiloan sama seperti unit usaha yang bersifat profit lainnya. Di dalam terjadinya transaksi jual beli. Transaksi tersebut adalah biaya penggunaan jasa layanan cuci pakaian secara kiloan, bukan hanya berbahan kain tapi juga bisa karpet.

Unit usaha yang diteliti sebagai obyek penelitian oleh peniliti masih tergolong UKM, sehingga jenis transaksi yang terjadi disini tidak serumit yang terjadi di dalam perusahaan besar.

Peneliti melihat dari paparan keuangan harian unit usaha tersebut. Jenis transaksi di Laundry Kiloan tersebut hanya ditulis berdasarkan nama pelanggan dan jenis layanan cucian yang dipilih pelanggan yaitu cuci basah, cuci kering dan cuci setrika.

4.2.2 Pencatatan Akuntansi Perusahaan VS Pencatatan Akuntansi UKM

dan pendapatan, pengeluaran berupa beban-beban serta pembelian, dan piutang serta Peneliti disini memfokuskan pada usaha rumahan laundry, disini penerapan akuntansi pada UKM laundry sangatlah berbeda jauh. Laporan keuangan yang dilihat dibuat sangatlah sederhana.

”Dulu pada saat pertama kali membuka usaha ini, tepatnya di tahun 2010,

saya sempat menggunakan pencatatan berdasarkan nama pelanggan dan

jenis cuciannya mbak, tapi semenjak setahun terakhir ini, saya memilih

menggunakan pencatatan yang lebih sederhana hanya uang masuk dan

keluar saja serta bon-bon yang dibayar sama pelanggan.”

Informan Ibu Mujiono (Pemilik Ibu Mujiono Laundry)

“saya melakukan pencatatan itu biasa saja mbak, tidak ada debet atau

kredit nya. Saya mencatatnya sederhana sekali, hanya menuliskan berapa

banyak keuangan masuk perminggu dan perbulan untuk membayar

pegawai dan lain-lain seperti air dan listrik mbak.”

“saya juga setiap bulan menyisihkan hasil laundry untuk berjaga-jaga

bilamana sewaktu-waktu ada mesin cuci yang rusak.”

Informan Ibu Joko (Pemilik Fikoris Laundry)

piutang. Rata-rata mereka tidak mencatat modal awal dan hutang. Karena mereka beranggapan pencatatan laporan keuangan tujuannya hanya untuk menghitung keuntungan saja. Keuntungan disini hanya sekedar cukup untuk memenuhi kebutuhan.

4.2.3 Bentuk Pencatatan Pembukuan J asa Laundr y Kiloan

Bentuk pencatatan pembukuan di jasa laundry kiloan yang kami teliti sangatlah simpel dan mudah dipahami. Yang kita pelajari di dalam pelaporan keuangan pasti adanya pembagian pencatatan antara pendapatan, beban, prive, piutang, dan hutang. Dalam penelitian ini saya meneliti bagaimana bentuk pembukuan jasa laundry kiloan para pemilik usaha laundry kiloan.

Berikut pemaparan para pemilik usaha Laundry Kiloan tentang pelaporan keuangannya.

“pelaporan keuangan laundry saya jadikan satu dengan laundry saya

yang ada didaerah Sawahan mbak, tapi saya tidak membedakan antara

jenis cuciannya seperti cuci mamel, cuci kering, dan cuci setrika semua

jenis transaksi tersebut saya jadikan satu. Dan saya menerima laporan

tersebut perminggu dari pegawai saya mbak kemudian saya rekap selama

satu bulan. Dan untuk pengambilan prive atau beban-beban lainnya saya

catat pada akhir bulan, tujuannya agar mudah dalam perhitungannya,

jadi menurut saya pencatatan pembukuan saya sangat sederhana sekali.”

“Pelaporan keuangan saya sederhana mbak, hanya berisikan pendapatan

jasa laundry yang saya catat berdasarkan berat dan jenis cucian yang

dipilih, tetapi setahun belakangan ini sama berhenti menerapkan

pencatatan itu mbak, sekarang hanya memakai bon-bon pelanggan untuk

menghitung pemasukan dan pengeluaran saya. Dan saya tidak mempunyai

pencatatan pembukuan untuk prive.”

Informan Ibu Mujiono (Pemilik Ibu Mujiono Laundry)

Contoh pencatatan laporan keuangan jasa laundry kiloan yang kami teliti :

Tanggal Nama Jenis Berat/Kg Jumlah Rp.

24 Nov Bu Joko Setrika 5+8 32.000

25 Nov Yayuk Basah 10 10.000

26 Nov Slamet Setrika 9 29.000

27 Nov Wiwin Kering 14 28.000

TOTAL 99.000

4.2.4 Pemeriksaan terhadap Transaksi yang Ter jadi

Pemeriksaan terhadap transaksi yang terjadi di dalam unit usaha ini telah dilakukan secara tidak sengaja oleh pengelola unit usaha. Walaupun masih secara sederhana, pemeriksaan tersebut tentunya dengan simbol-simbol yang mudah dimengerti dan sesuai dengan kebutuhan serta kemampuan dari sang pengelola unit usaha tersebut.

Sesuai dengan fungsi penggunaan simbol-simbol dalam pemeriksaan akuntansi tersebut yaitu memudahkan penggunaan informasi yang ada di dalam transaksi tersebut, yaitu memudahkan penggunaan informasi yang ada di dalam transaksi yang terjadi di unit usaha tersebut demi kelangsungan usaha, begitu juga dengan usaha laundry kiloan yang kami teliti.

Selain penggunaan simbol yang dipakai dalam pemeriksaan transaksi tersebut,, pengelola juga menggunakan catatan kecil di atas laporan keuangan yang dibuatnya. Hal tersebut digunakan juga untuk mengecek apakah pelanggan tersebut telah melunasi utangnya atau belum melunasinya.

4.2.5 Penerapan Pencatatan Akuntansi pada Usaha Laundry Kiloan

4.2.6 Aplikasi Penelitian pada Usaha Laundr y Kiloan

Pada usaha laundry kiloan penerapan pencatatan akuntansi yang seharusnya terjadi adalah :

Pencatatan Transaksi yang seharusnya terjadi :

Tanggal : xx/xx/20xx

Kas XXX Modal XXX

Prive XXX Kas XXX Kas XXX

Pendapatan jasa XXX

Beban gaji XXX Kas XXX Piutang pendapatan XXX

Pendapatan XXX

Beban listrik XXX Kas XXX Perlengkapan XXX

Kas XXX

Beban rupa-rupa XXX Kas XXX Perlengkapan XXX

Utang XXX

Pencatatan laporan laba rugi :

Laporan laba rugii dicatat tiap bulan supaya bulan kedepannya kita bisa mengetahui langkah apa yang harus kita ambil untuk mendapatkan keuntungan atau mengurangi kerugian.

Laba Rugi

Usaha xxxx Laundry

Untuk bulan yang berakhir 31 xxx

Pendapatan XXX Beban-beban :

Beban Gaji XXX Beban Perlengkapan XXX Beban Listrik dan Air XXX Beban rupa-rupa XXX

Total Beban XXX Laba Bersih XXX

Pencatatan laba rugi seharusnya dibuat lengkap sesuai transaksi yang terjadi, setelah pencatatan laporan laba rugi, seharusnya mereka juga mencatat laporan ekuitas pemililk supaya bisa mengetahui sisa modal akhir mereka. Kemudian membuat laporan ekuitas pemilik.

Usaha xxx Laundry Kiloan

Untuk bulan yang berakhir 31 xx

Modal awal XXX Laba bersih XXX

Prive XXX

66 BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Disimpulkan bahwa pengusaha laundry tersebut sadar akan

pentingnya sebuah pencatatan keuangan dalam sebuah usaha, namun apa

yang dilakukan kedua pengelolah usaha Laundry Kiloan tentang objek

penelitian tersebut masih sederhana. Pemilik “Fikoris Laundry” sebagai

contoh unit usaha yang sedikit lebih besar dalam pengembangan usahanya,

karena telah memiliki beberapa pegawai untuk di percaya

bertanggungjawab atas usaha yang telah berdiri sejak tahun 2011 yang lalu

termasuk dalam urusan pencatatan transaksi yang terjadi dalam usaha

Laundry Kiloan tersebut. Pemilik usaha Laundry tersebut menugaskan

para pegawai untuk mencatat setiap transaksi pembayaran dari konsumen,

karena pemilik akan melihat pembukuan selama satu minggu sekali, yang

kemudian akan direkap untuk mengetahui berapa keuntungan yang

diperoleh.

Pemilik Fikoris Laundry juga tidak memasukkan pengambilan

untuk beban gaji dan beban lain-lain. Tujuannya agar pemilik mengetahui

berapa laba bersih yang diperoleh untuk setiap bulannya.

Mereka menilai bahwa pengambilan prive adalah sebagai jurang

kehancuran usahanya sebab kalau pemilik melakukan pengambilan prive

baik dalam jumlah kecil atau hingga jumlah besar dan kemungkinan sering

lupa untuk melakukan pencatatan karena mereka merasa ini adalah usaha

sendiri jadi sangat menggampangkan keuangannya, mereka mengira

pengambila prive bisa diganti pada bulan berikutnya padahal mereka

belum tahu bulan depan akan memperoleh pendapatan berapa bakal

untung atau rugi.

Cara atau metode tersebut memang baik digunakan untuk para

pengusaha UKM atau besar agar mereka tidak mengalami keterpurukan

dalam usahanya, karena mereka benar-benar menghargai keuangan

usahanya tersebut dan tidak akan menggunakan metode penggambilan

prive. Tetapi apabila mereka menggunakan metode tersebut juga tidak

terlalu salah, jika mereka dengan teliti mencatat dan mereka bisa menutupi

kekurangan tersebut.

Dan untuk “Ibu Mujiono Laundry”, laundry kiloan yang sangat

sederhana dibandingkan dengan Fikoris Laundry. Pembukuan dalam

memahami sedikit tentang akuntansi tetapi pemilik lebih memilih

menerapkannya dengan cara yang sederhana. Pada awal berdirinya usaha

ini, pemilik menerapkan pencatatan pembukuan yang cukup rapi dan

benar untuk setiap transaksi yang terjadi dalam usaha laundry kiloan

tersebut. Tetapi mulai enggan menerapkan pencatatan tersebut semenjak

satu tahun ini, karena mereka menganggap bahwa hal tersebut terlalu

rumit untuk digunakan sebagai pembukuan pribadi. Meskipun mereka

tahu bahwa akuntansi penting untuk diterapkan dalam UKM. Mereka juga

menggunakan metode penggambilan prive untuk keperluannya.

Penguasaan terhadap sistem pencatatan transaksi di setiap laundry

adalah permasalahan yang harus ditanggulangi, sebab mereka belum

memaksimalkann penggunaan dari sistem pencatatan transaksi tersebut.

5.2 Saran

Berdasarkan uraian di atas dapat dikemukakan bahwa beberapa

saran yang dapat dijadikan bahan pertimbangan :

1. Bagi pengelola usaha Laundry Kiloan, lebih menerapkan

pencatatan keuangan yang lebih lengkap, agar bisa mengetahui

prospek ke depannya.

2. Bagi pengelola usaha Laundry Kiloan agar memperhatikan

pengepakan, kadang kala konsumen sering mengeluhh akan

kehilangan baju atau yang lainnya setelah selesai di laundry, agar

para pekerja dan pemilik lebih teliti lagi sehingga tidak melakukan

kesalahan fatal seperti ini. Peneliti juga menyarankan agar

pengelola juga menerapkan pencatatan keuangan lebih sistematis,

lengkap, serta jelas batasan penggunaannya antara milik pribadi

dan milik unit usaha. Terakhir peneliti menyarankan agar tidak

terlalu berhemat tetapi merugikan konsumen, hanya memiliki 1

pegawai saja sehingga konsumen harus menunggu lama cuciannya

diselesaikan

3. Bagi peneliti yang akan datang diharapkan dengan adanya

penelitian ini, akan banyak peneliti-peneliti lain yang tertarik untuk

menggunakan metode kualitatifdan melakukan penelitian, untuk

penelitian selanjutnya akan lebih baik lagi apabila penelitian ini

tidak hanya dilakukan di daerah Sememi saja, tetapi juga di daerah

lain.

5.3 Keter batasan Penelitian

Penelitian ini dilakukan secara kualitatif dan memakai sumber data

yang berangkat dari keterangan informan di lapangan. Penelitian ini

bersifat lokal, terkini, dan unit sehingga tidak bisa digeneralisasikan.

saat ini tidak bisa di jadikan sebuah patokan bahwa akan terjadi juga pada

waktu yang berbeda, sehubungan dengan keterbatasan tersebut, maka

peneliti mengharapkan bahwa segala sesuatu yang dihasilkan melalui

penelitian ini, dapat dijadikan masukan bagi peneliti yang akan

Anonim, 2013, Pedoman Penyusunan Usulan Penelitian dan Skripsi Program Studi Akuntansi, Fakultas Ekonomi dan Bisnis Universitas Pembangunan Nasional “Veteran” Jawa Timur, Surabaya.

Chusing, Bary E, 1996, Sistem Informasi Akuntansi dan Organisasi Perusahaan, Edisi Ketiga, Penerbit Erlangga, Jakarta.

Creswell, J.W, 1994, Qualitative Inquiry and Research Design : Choosing among and five tradition, London, Sage Publication.

Ikatan Akuntan Indonesia, 2007, Pernyataan Standar Akuntansi Keuangan, Penerbit Salemba Empat, Jakarta.

Ikatan Akuntan Indonesia, 2009, Standar Akuntansi Keuangan ETAP, Penerbit Salemba Empat, Jakarta.

Institut Akuntan Publik Indonesia, 2008, Panduan Audit Entitas Bisnis Kecil, Penerbit Salemba Empat, Jakarta.

Kao, Jhon, 2001, Enterpreneurship, Creativity, and Organization, New Jersey, Practice Hall.

Miles, Mathew B, dan Huberman, A. Michael, 2007, Analisa Data Kualitatif : Buku Sumber Tentang Metode-Metode Baru. Cetakan Pertama, Penerbit Universitas Indonesia (UI-PRESS).

Mulyadi, 2001, Sistem Akuntansi, Edisi Ketiga, Penerbit Salemba Empat, Jakarta.

Moleong, Luxy J., 2000, Metode Penelitian Kualitatif, Penerbit PT. Remaja Persada Karya, Bandung.

Sugiyono, 2008, Memahami Penelitian Kualitatif, Penerbit CV. ALFABETA, Bandung.

Warren Carl S. & Reeve James, 2005, Accounting, 19th Edition, Cengange Learning Asia Pte Ltd, Singapore.

Waspada, Ikaputera, 2003, “Sukses Wirausaha Sukses Profit”.

Wilkinson, Joseph W, 1993, Sistem Akuntansi dan Informasi, Penerbit Erlangga, Jakarta.

Winardi, 1980, Azas-azas Marketing, Penerbit Alumni, Bandung.

Yadiati, Winwin, 2007, Teori Akuntansi Suatu Pengantar, Edisi Pertama, Penerbit Kencana Prenada Media group, Jakarta.

Yuhertiana, Indrawati, 2009, Panduan Penelitian Kualitatif bagi Pemula, Penerbit Eureka Smart Publishing, Surabaya.

J URNAL :

Endah dan Arda, 2011, “Implementasi Pencatatan Akuntansi pada Franchise Bisnis Lokal (Studi Kasus pada Usaha Waralaba Warung Bakso Mandiri Bogor)”, Jurnal Akuntansi Keuangan Indonesia (JAKI) Vol. 1 No.1 Hal.22-30.

Heri dan Irda, 2005, ”Sifat Kewirausahaan dan Prestasi Usaha Kecil dan Menengah Sumatra Barat”, Jurnal Manajemen dan Akuntansi Indonesia, Vol.10,No. 3 September 2007, Hal. 321-331.

Pinasti, Margani, 2007, “Pengaruh Penyelenggaraan dan Penggunaan Informasi Akuntansi terhadap Persepsi Pengusaha Kecil atas Informasi Akuntansi: Suatu Riset Eksperimen”, Jurnal Riset Akuntansi Indonesia.

SKRIPSI :

Indah Pratiwi, Dwi, 2012, “Persepsi Pelaku Usaha Mikro Kecil Menengah atas Penggunaan Laporan Keuangan (Studi Empiris pada UMKM Mitra Binaan PT. Telkom Indonesia,Tbk Wilayah VII KTI)”, Skripsi Universitas Hasanuddin Makasar.

“Peluang Usaha Laundr y”. www.Laundrykilat.com