DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian

Persyar atan Dalam Memperoleh Gelar Sarjana Ekonomi J urusan Manajemen

Diajukan Oleh : M. HERI SISWANTO

0912010096/FE/EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Oleh :

M. HERI SISWANTO 0912010096/FE/EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

DAN RETURN ON ASSETS TERHADAP HARGA SAHAM PERUSAHAAN PERTAMBANGAN

DI BURSA EFEK INDONESIA Disusun oleh :

M. HERI SISWANTO 0912010096/FE/EM

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Program Studi Manajemen Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur Pada Tanggal 3 Mei 2013

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dr s. R. A. Suwaidi, MS Dr s. R. A. Suwaidi, MS NIP. 196003301986031001

Sekretaris

Rizky Der mawan, SE, MM Anggota

Dra. Ec. Hj. Malicha

Mengetahui,

Dekan Fakultas Ekonomi

Puji syukur penulis mengucapkan kehadirat Allah SWT karena berkat rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini degan judul “Analisa Pengaruh Current Ratio, Debt to Equity Ratio, dan Return On Assets Ter hadap Harga Saham Perusahaan Pertambangan Di Bursa Efek Indonesia”. Skripsi ini diajukan untuk memenuhi sebagian persyaratan untuk memperoleh gelar Sarjana Ekonomi Progdi Manajemen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari bahwa skripsi ini tidak akan selesai tanpa adanya dukungan dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis ingin mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur

2. Bapak Dr. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

3. Bapak Dr. Muhadjir Anwar, MM, selaku Ketua Jurusan Manajemen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

perkuliahan

6. Ayah dan Ibu yang telah memberikan dukungan dan do’a

7. Semua pihak yang ikut membantu, yang tidak bisa penulis sebutkan satu per satu.

Penulis menyadari bahwa apa yang telah disajikan masih banyak kekurangan. Untuk itu kritik dan saran yang membangun dari semua pihak sangat diharapkan demi kesempurnaan skripsi. Akhirnya dengan segala keterbatasan yang penulis miliki, semoga skripsi ini bermanfaat bagi semua pihak.

Surabaya, April 2013

BAB I PENDAHULUAN

1.1 Latar belakang Masalah ... 1

1.2 Rumusan Masalah ... 9

1.3 Tujuan Penelitian ... 10

1.4 Manfaat Penelitian ... 10

BAB II KAJ IAN PUSTAKA 2.1 Penelitian Terdahulu ... 12

2.1.1 Stella (2009) ... 12

2.1.2 Noer Sasongko dan Nila Wulandari (2006) ... 13

2.1.3 Linda Rusli (2011) ... 13

2.2 Landasan Teori ... 14

2.2.1 Pengertian Saham ... 14

2.2.1.1 Jenis-jenis Saham ... 14

2.2.1.2 Keuntungan dan Resiko Kepemilikan ... 16

2.2.2 Pengertian Harga Saham ... 19

2.2.2.1. Faktor-Faktor Yang Mempengaruhi HargaSaham ... 19

2.2.2.2 Analisis Terhadap Harga Saham ... 20

2.2.2.3 Jenis-jenis Penilaian Saham... 22

2.2.4.1 Pengaruh CR Terhadap Harga Saham ... 44

2.2.4.2 Pengaruh DER Terhadap Harga Saham ... 44

2.2.4.3 Pengaruh ROA Terhadap Harga Saham ... 45

2.3 Kerangka Konseptual ... 46

2.4 Hipotesis ... 47

BAB III METODOLOGI PENELITIAN 3.1 Definisi Operasional dan PengukuranVariabel ... 48

3.1.1 Harga Saham (Variabel Dependen) ... 48

3.1.2Variabel Bebas (Variabel Independen) ... 48

3.2 Teknik Pengumpulan Sampel ... 50

3.2.1 Populasi ... 50

3.2.2 Sampel ... 50

3.3 Teknik Pengumpulan Data ... 51

3.3.1 Jenis Data ... 51

3.3.2 Sumber Data ... 51

3.3.3 Pengumpulan Data ... 52

3.4 Teknik Analisis Data dan Uji Hipotesis ... 52

3.4.1 Teknik Analisis Data ... 52

3.4.2 Uji Asumsi Klasik ... 53

4.1.1 Sejarah Singkat PT. Bursa Efek Indonesia (BEI) ... 62

4.1.1.1 Visi dan Misi PT. Bursa Efek Indonesia (BEI) ... 64

4.1.2 Gambaran Umum Sampel ... 65

4.1.2.1 PT.Sugih Energy, Tbk ... 65

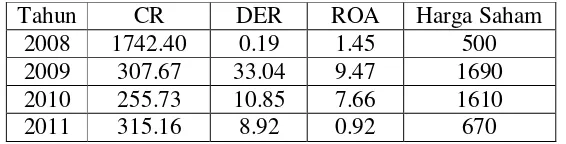

4.1.2.2 PT.Delta DuniaMakmur, Tbk ... 66

4.1.2.3 PT. Aneka Tambang, Tbk ... 67

4.1.2.4 PT. ATPK Resources, Tbk ... 68

4.1.2.5 PT. Bumi Resources, Tbk ... 69

4.1.2.6 PT. Vale Indonesia, Tbk ... 70

4.1.2.7 PT. Perusahaan Gas Negara, Tbk ... 73

4.1.2.8 PT. Timah (Persero), Tbk ... 74

4.1.2.9 PT. Indika Energy, Tbk ... 75

4.2 Deskripsi Hasil Pengujian Hipotesis ... 77

4.2.1 Uji Asumsi Klasik ... 77

4.2.1.1 Uji Normalitas ... 77

4.2.1.2 Autokorelasi ... 78

4.2.1.3 Multikolinearitas ... 79

4.2.1.4 Heterokedastisitas ... 80

4.2.3.2 Hasil Uji t ... 84

4.3 Pembahasan ... 86

4.3.1 Pengaruh CurrentRatio Terhadap Harga Saham ... 86

4.3.2 PengaruhDebt to Equity Ratio Terhadap Harga Saham ... 87

4.3.3 Pengaruh Return On Assets TerhadapHarga Saham ... 88

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 90

5.2 Saran ... 91

DAFTAR PUSTAKA

DI BURSA EFEK INDONESIA

Oleh : M. Heri Siswanto 0912010096/FE/EM

ABSTRAK

Perusahaan Pertambangan di Indonesia menjadi sasaran utama bagi para investor. Hal ini dikarenakan harga saham yang terus meningkat. Memilih industri pertambangan sebagai obyek penelitian karena industri ini memiliki kemungkinan terbesar untuk berkembang sebagaimana fakta bahwa negara Indonesia memiliki banyak sumber daya alam yang dapat menarik minat para investor untuk menanamkan modalnya tapi beberapa perusahaan pertambangan mengalami fluktuasi harga saham dan cenderung mengalami penurunan. Oleh karena itu, peneliti melakukan penelitian terhadap perusahaan pertambangan apakah penyebab dari masalah itu. Atas dasar pemikiran tersebut, penelitian ini bertujuan untuk memperoleh informasi tentang pengaruh Current Ratio, Debt to Equity Ratio, dan Return On Assets terhadap harga saham perusahaan pertambangan di Bursa Efek Indonesia.

Data yang digunakan penelitian ini adalah data sekunder yaitu berupa laporan keuangan yang diterbitkan setiap tahun pada perusahaan di Bursa Efek Indonesia mulai tahun 2008 sampai 2011. Untuk memenuhi tujuan penelitian ini menggunakan analisa regresi linier berganda. Penggunaan teknik analisis ini dilakukan dengan alasan karena penelitian ini berusaha untuk mengetahui ada atau tidak pengaruh antara beberapa variabel bebas dengan variabel terikat karena secara teoritis keduanya mempunyai hubungan fungsional atau memiliki pengaruh.

Dari hasil penelitian yang dilakukan dengan analisa regresi linier berganda, maka dapat disimpulkan bahwa : Current Ratio dan Debt to Equity Ratio secara parsial tidak berpengaruh signifikan dan negatif sehingga tidak dapat meningkatkan harga saham, sedangkan Return On Assets secara parsial berpengaruh signifikan dan positif sehingga dapat meningkatkan harga saham.

1.1 Latar Belakang Masalah

Sumber daya alam dan lingkungan hidup merupakan sumber yang penting bagi kehidupan umat manusia dan makhluk hidup lainnya. Sumber daya alam menyediakan sesuatu yang diperoleh dari lingkungan fisik untuk memenuhi kebutuhan dan keinginan manusia, sedangkan lingkungan merupakan tempat dalam arti luas bagi manusia dalam melakukan aktifitasnya. Untuk itu, pengelolaan sumber daya alam seharusnya mengacu pada aspek konservasi dan pelestarian lingkungan. Eksploitasi sumber daya alam yang hanya berorientasi ekonomi, hanya membawa efek positif secara ekonomi tetapi menimbulkan efek negatif bagi kelangsungan kehidupan umat manusia (Anonim, 2002).

pembangunan tersebut. Masalahnya adalah bagaimana upaya kita untuk mencoba meminimalkan (mengendalikan) dampak negatif yang muncul dan memaksimalkan dampak positif yang diharapkan dalam rangka pembangunan tersebut.

Di satu sisi dengan adanya kegiatan penambangan sumberdaya alam ini memberikan dampak positif bagi negara misalnya memberikan kontribusi yang cukup besar bagi pendapatan nasional dan pendapatan daerah serta memberikan peluang lapangan pekerjaan bagi masyarakat lokal dan daerah. Kebijakan pembangunan ekonomi selalu ditujukan untuk kesejahteraan dalam arti luas yang realitanya merupakan suatu proses yang menyebabkan pendapatan perkapita penduduk/masyarakat meningkat dalam jangka panjang.

Dalam dunia bisnis, hasil dari suatu prediksi yang akurat mampu memberikan gambaran tentang masa depan suatu perusahaan. Atas dasar gambaran yang diperoleh, pihak manajemen perusahaan akan semakin mampu untuk meningkatkan kinerjanya melalui perencanaan yang baik dalam kaitannya dengan penciptaan peluang bisnis maupun pengaturan pola investasi.

Laporan keuangan merupakan pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepada para pemilik perusahaan atas kinerja yang telah dicapainya serta merupakan laporan akuntansi utama yang mengkomunikasikan informasi kepada pihak-pihak yang berkepentingan dalam membuat analisa ekonomi dan prediksi untuk masa yang akan datang.

Tujuan laporan keuangan adalah menyediakan informasi pemakai bagi pengguna laporan keuangan untuk memprediksi, membandingkan, dan mengevaluasi kemampuan perusahaan untuk menghasilkan laba. Hal ini berarti bahwa laporan keuangan bermanfaat dan bisa digunakan untuk membentuk prediksi dimasa yang akan datang yang berhubungan dengan arus kas bagi investor dan kreditor serta kemampuan perusahaan untuk menghasilkan laba, sehingga terdapat usaha untuk memprediksi laba perusahaan.

Informasi yang diperlukan oleh para investor di pasar modal tidak hanya yang bersifat fundamental saja tetapi informasi yang bersifat teknikal. Informasi yang bersifat fundamental diperoleh dari kondisi intern perusahaan, sedangkan informasi teknikal diperoleh dari luar perusahaan seperti ekonomi, politik, finansial, dan informasi lainnya. Informasi yang diperoleh dari kondisi intern perusahaan yang biasa digunakan adalah informasi laporan keuangan.

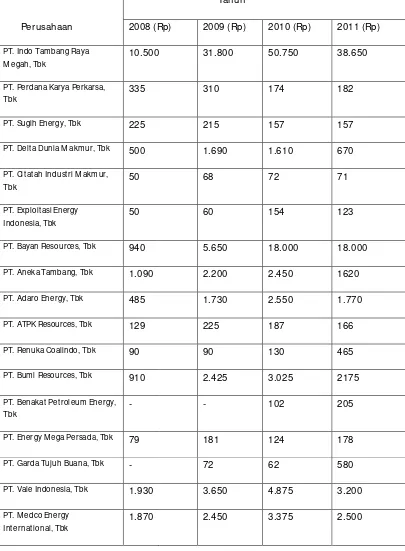

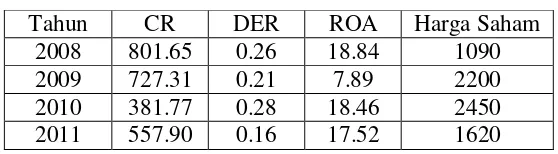

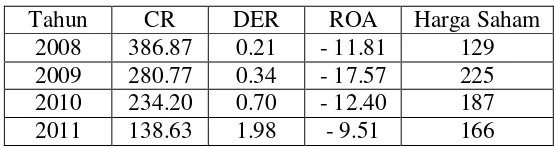

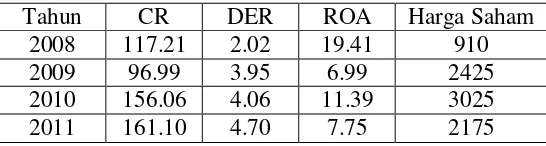

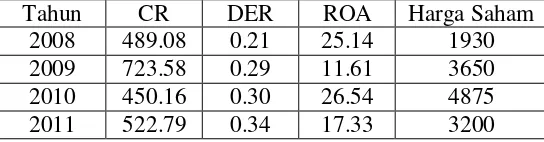

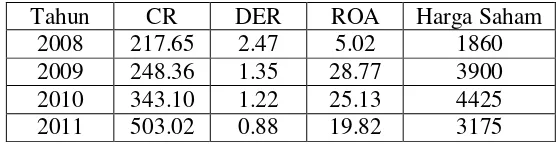

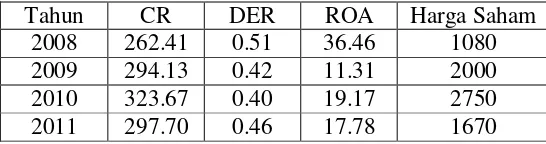

Permasalahan itu adalah adanya penurunan harga saham. Harga saham merupakan tanda penyertaan atau kepemilikan seseorang atau badan dalam suatu perusahaan, selembar saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemiliknya dari suatu perusahaan yang menerbitkan kertas tersebut. Selembar saham mempunyai nilai atau harga. Fenomena perusahaan-perusahaan terbuka di sektor pertambangan mengalami penurunan pendapatan dan laba yang tajam beberapa tahun lalu. Hal itu disebabkan jatuhnya harga komoditas menyusul kemerosotan perekonomian dunia. Berikut ini beberapa gambaran harga saham perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (Tabel 1.1).

Tabel 1.1

Harga saham penutupan perusahaan pertambangan tahun 2008-2011

PT. Perusahaan Gas Negara, Tbk

1.860 3.900 4.425 3.175

PT. Tambang Bat u Bara Bukit Asam, Tbk

Current Ratio (rasio lancar) merupakan rasio untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara perusahaan tersebut dari segi penggunaan asset. (Boy Loen an Sonny Ericson, 2008:98). Rasio lancar yang tinggi belum tentu menunjukkan kemampuan perusahaan untuk membayar kewajiban lancarnya juga tinggi. Dalam menganalisis rasio lancar, perlu diperhatikan apakah yang menyebabkan rasio lancar tersebut tinggi adalah piutang atau persediaan. Maka untuk memenuhi kewajiban lancarnya, perusahaan harus terlebih dahulu melakukan penagihan arus piutang dan menjual persediaan agar diperoleh kas untuk membayar kewajiban lancar tersebut.

modal pemegang saham (Wahyono, 2002:12). Semakin kecil rasio hutang modal maka semakin baik dan untuk keamanan pihak luar rasio terbaik jika jumlah modal lebih besar dari jumlah hutang atau minimal sama.

Dalam penelitian Superadmin : 2008, menyatakan bahwa rasio profitabilitas yang dapat mengukur kemampuan perusahaan dalam menghasilkan laba dari aktiva yang digunakan. Return on asset (ROA) merupakan perbandingan antara laba sebelum bunga dan pajak (EBIT) dengan total aktiva yang dimiliki perusahaan. ROA yang menunjukkan bahwa dari total aktiva yang dipergunakan untuk beroperasi, perusahaan mampu memberikan laba bagi perusahaan. Sebaliknya apabila ROA yang negatif menunjukkan bahwa dari total aktiva yang dipergunakan, perusahaan mendapat kerugian. Jadi, jika suatu perusahaan mempunyai ROA yang tinggi maka perusahaan tersebut berpeluang besar dalam meningkatkan pertumbuhan modal sendiri tetapi jika total aktiva yang digunakan perusahaan akan mengalami kerugian dan akan menghambat pertumbuhan modal sendiri.

mempertimbangkan ROA. Dengan demikian, Return on assets (ROA) menghubungkan keuntungan yang diperoleh dari operasi perusahaan dengan jumlah investasi atau aktiva yang digunakan untuk menghasilkan keuntungan operasi tersebut (Riyanto, 2000).

Perusahaan Pertambangan di Indonesia menjadi sasaran utama bagi para investor. Hal ini dikarenakan harga saham yang terus meningkat. Memilih industri pertambangan sebagai obyek penelitian karena industri ini memiliki kemungkinan terbesar untuk berkembang sebagaimana fakta bahwa negara Indonesia memiliki banyak sumber daya alam yang dapat menarik minat para investor untuk menanamkan modalnya. Hal ini dapat dibuktikan dengan pernyataan Co-Chairman Indonesian National Organizing, “Tanti Abeng” pada 02/03/2009, selain itu industri ini dapat lebih bertahan dibandingkan dengan industri lainnya karena terbukti saat terjadi krisis keuangan namun industri ini tidak terlalu parah terkena imbasnya tetapi beberapa perusahaan pertambangan mengalami fluktuasi harga saham dan cenderung mengalami penurunan. Oleh karena itu, peneliti melakukan penelitian terhadap perusahaan pertambangan apakah penyebab dari masalah itu.

Alasan diadakan penelitian ini untuk menguji kembali variabel-variabel yang dikemukakan oleh beberapa ahli dan peneliti tentang faktor-faktor yang mempengaruhi harga saham apakah beberapa variabel penulis tersebut konsisten terhadap penelitian pada perusahaan-perusahaan pertambangan di Bursa Efek Indonesia (BEI). Penelitian ini mencoba menjelaskan bagaimana pengaruh Current Ratio (CR), Debt to Equity Ratio (DER), dan Return on assets (ROA) terhadap harga saham pada perusahaan pertambangan di Bursa Efek Indonesia (BEI) pada periode 2008-2011.

Atas dasar tersebut, maka penelitian ini dimaksudkan untuk mengetahui pengaruh beberapa faktor yaitu Current Ratio (CR), Debt Equity to Ratio (DER), dan Return on assets (ROA). terhadap harga saham pada perusahaan pertambangan di Bursa Efek Indonesia (BEI) sehingga peneliti mengambil judul : “ANALISA PENGARUH CURRENT RATIO, DEBT TO EQUITY RATIO,

DAN RETURN ON ASSETS TERHADAP HARGA SAHAM PERUSAHAAN

PERTAMBANGAN DI BURSA EFEK INDONESIA.”

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah di uraikan, maka masalah yang akan diteliti dapat dirumuskan sebagai berikut :

2. Apakah Debt to Equity Ratio (DER) berpengaruh terhadap harga saham perusahaan pertambangan di Bursa Efek Indonesia?

3. Apakah Return On Assets (ROA) berpengaruh terhadap harga saham perusahaan pertambangan di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

1. Untuk mengetahui pengaruh Current Ratio (CR) terhadap harga saham perusahaan pertambangan di Bursa Efek Indonesia.

2. Untuk mengetahui pengaruh Debt to Equity Ratio (DER) terhadap harga saham perusahaan pertambangan di Bursa Efek Indonesia.

3. Untuk mengetahui pengaruh Return On Assets (ROA) terhadap harga saham perusahaan pertambangan di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Berdasarkan rumusan masalah yang telah dikemukakan sebelumnya, adapun manfaat dari penelitian ini adalah sebagai berikut :

Diharapkan dapat memberi kontribusi dan menjelaskan secara empiris tentang faktor-faktor yang mempengaruhi harga saham pada perusahaan yang terdaftar di Bursa Efek Indonesia.

2. Manfaat bagi Investor

Merupakan informasi yang dapat dijadikan untuk pertimbangan dalam pengambilan keputusan berinvestasi.

3. Manfaat bagi Peneliti

2.1 Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak lain yang dapat dipakai sebagai bahan kajian berkaitan dengan penelitian ini adalah :

2.1.1 Stella (2009)

Stella melakukan penelitian berjudul “Pengaruh Price to Earnings Ratio, Debt to Equity Ratio, Return On Assets dan Price to Book Value Terhadap Harga Pasar Saham.” Data yang dikumpulkan dari Bursa Efek Indonesia berupa data kuartalan yang meliputi harga penutupan saham (closing price), PER, DER, ROA dan PBV untuk masing-masing perusahaan yang diperoleh dari IDX Quarterly Statistics, Jakarta Stock Exchange Research & Development yang dikeluarkan oleh BEJ, dengan mengambil periode waktu dari kuartal I tahun 2002 sampai dengan kuartal IV tahun 2006.

2.1.2 Noer Sasongko dan Nila Wulandar i (2006)

Noer Sasongko dan Nila Wulandari melakukan penelitian berjudul “Pengaruh EVA dan rasio-rasio profitabilitas terhadap harga saham pada perusahaan Manufaktur yang terdaftar di BEI”. Data dalam penelitian diperoleh dengan menggunakan metode purposive random sampling. Hasil penelitian tersebut menyatakan bahwa variabel Independen Earning per Share (EPS) berpengaruh signifikan dan positif terhadap harga saham. Artinya EPS dapat digunakan untuk menentukan nilai perusahaan. Sedangkan Variabel Independen Return on Asset (ROA), Return on Equity (ROE), Return on Sales (ROS), Basic Earning Power (BEP) dan Economic Value Added (EVA) tidak berpengaruh terhadap harga saham. Artinya ROA, ROE, ROS, BEP, dan EVA tidak dapat digunakan untuk menentukan nilai perusahaan.

2.1.3 Linda Rusli (2011)

2.2 Landasan Teori

2.2.1 Pengertian Saham

Saham adalah surat berharga yang menunjukkan kepemilikan perusahaan sehingga pemegang saham memiliki hak klaim atas dividen atau distribusi lain yang dilakukan perusahaan kepada pemegang sahamnya, termasuk hak klaim atas aset perusahaan, dengan prioritas setelah hak klaim pemegang surat berharga lain dipenuhi jika terjadi likuiditas. Menurut Husnan (2002:303), menyebutkan bahwa sekuritas (saham) merupakan secarik kertas yang menunjukkan hak pemodal (yaitu pihak yang memiliki kertas tersebut) untuk memperoleh bagian dari prospek atau kekayaan organisasi yang menerbitkan sekuritas tersebut dan berbagai kondisi yang memungkinkan pemodal tersebut menjalankan haknya.

Menurut Tandelilin (2001:18) “saham merupakan surat bukti bahwa kepemilikan atas aset-aset perusahaan yang menerbitkan saham.”Jadi, saham adalah surat berharga yang diperdagangkan di pasar modal yang dikeluarkan oleh sebuah perusahaan yang berbentuk Perseroan Terbatas (PT), dimana saham tersebut menyatakan bahwa pemilik saham tersebut adalah juga pemilik sebagian dari perusahaan tersebut.

2.2.1.1 J enis-J enis Saham

1) Saham atas unjuk (bearer stock)

Di atas sertifikat saham ini tidak dituliskan nama pemiliknya. Dengan kepemilikan saham atas unjuk, seorang pemilik sangat mudah untuk mengalihkan atau memindahkannya kepada orang lain karena sifatnya mirip dengan uang. Pemilik saham atas unjuk ini harus berhati-hati membawa dan menyimpannya, karena jika saham tersebut hilang, maka pemilik tidak dapat meminta gantinya.

2) Saham atas nama (registered stock)

Di atas sertifikat saham dituliskan nama pemiliknya. Cara peralihan dengan dokumen peralihan dan kemudian nama pemiliknya dicatat dengan buku perusahaan yang khusus memuat daftar nama pemegang saham. Jika saham tersebut hilang, pemilik dapat meminta gantinya.

Sedangkan berdasarkan manfaat yang diperoleh oleh pemilik, saham juga dibedakan menjadi dua jenis, yaitu:

1) Saham Biasa

2) Saham Pr efer en

Saham preferen memiliki hak untuk didahulukan dalam pembagian laba dan sisa aset dalam likuidasi dibandingkan dengan saham biasa. Perbedaannya dengan saham biasa adalah saham preferen yang memiliki dividen yang tetap, namun seperti halnya saham, saham preferen tidak memiliki tanggal jatuh tempo. Menurut Fakhrudin dan Hadianto (2001:12), “Saham preferen merupakan saham yang memiliki karakteristik gabungan antara obligasi dan saham biasa, karena bisa menghasilkan pendapatan tetap (seperti bunga dan obligasi), tetapi juga bisa mendatangkan hasil yang dikehendaki investor.”

2.2.1.2 Keuntungan Dan Resiko Kepemilikan Saham

Ekspektasi atau motivasi setiap investor adalah mendapatkan keuntungan dari transaksi investasi yang mereka lakukan. Bermain saham memiliki potensi keuntungan dalam dua hal, yaitu pembagian dividen dan kenaikan harga saham (capital gain).

Menurut Darmadji dan Fakhruddin (2006:13), ada beberapa risiko yang dihadapi pemodal dengan kepemilikan sahamnya, yaitu tidak mendapat dividen dan mengalami capital loss.

1) Tidak mendapat dividen

Perusahaan akan membagikan dividen jika operasinya menghasilkan keuntungan. Oleh karena itu, perusahaan tidak dapat membagikan dividen jika mengalami kerugian. Dengan demikian, potensi ditentukan oleh kinerja perusahaan tersebut.

2) Capital loss

Dalam aktivitas perdagangan saham, investor tidak selalu mendapatkan capital gain atau keuntungan atas saham yang dijualnya. Ada kalanya investor harus menjual saham dengan harga jual lebih rendah dari harga beli saham, terkadang untuk menghindari potensi kerugian yang semakin besar seiring terus menurunnya harga saham, maka seorang investor rela menjual sahamnya dengan harga rendah. Istilah ini dikenal dengan istilah penghentian kerugian (cut loss).

Disamping risiko di atas, seorang pemegang saham juga masih dihadapkan dengan potensi risiko lainnya, yaitu:

a. Perusahaan bangkrut atau dilikuidasi

setelah semua aset perusahaan tersebut dijual, terlebih dahulu akan dibagikan kepada para kreditor atau pemegang obligasi, dan jika masih terdapat sisa, baru dibagikan kepada para pemegang saham.

1. Saham di-delist dari bur sa

Resiko lain yang dihadapi oleh para pemodal adalah jika saham perusahaan di-delist dari bursa umumnya adalah karena kinerja yang buruk misalnya dalam kurun waktu tertentu tidak pernah diperdagangkan, mengalami kerugian beberapa tahun, tidak membagikan dividen secara berturut-turut selama beberapa tahun, dan berbagai kondisi lainnya sesuai dengan peraturan pencatatan efek di Bursa.

2. Saham dihentikan sementara (Suspensi)

maka suspensi atas saham tersebut dapat dicabut oleh bursa dan saham dapat diperdagangkan kembali seperti semula.

2.2.2 Pengertian Harga Saham

Harga saham merupakan salah satu indikator pengelolaan perusahaan. Keberhasilan dalam menghasilkan keuntungan akan memberikan kepuasan bagi investor yang rasional. Harga saham yang cukup tinggi akan memberikan keuntungan, yaitu berupa capital gain dan citra yang lebih baik bagi perusahaan sehingga memudahkan bagi manajemen untuk mendapatkan dana dari luar perusahaan. Harga saham menurut Susanto (2002:12), yaitu “harga yang ditentukan secara lelang kontinu.” Sedangkan, menurut Sartono (2001:70) “harga pasar saham terbentuk melalui mekanisme permintaan dan penawaran di pasar modal.”Harga saham mengalami perubahan naik turun dari satu waktu ke waktu yang lain. Perubahaan tersebut tergantung pada kekuatan permintaan dan penawaran. Apabila suatu saham mengalami kelebihan permintaan, maka harga saham akan cenderung naik. Sebaliknya, apabila kelebihan penawaran, maka harga saham cenderung turun.

2.2.2.1 Faktor-Faktor Yang Mempengaruhi Harga Saham

yang mempengaruhi fluktuasi harga saham dapat berasal dari internal maupun eksternal.

Adapun faktor internalnya antara lain adalah:

• Laba perusahaan,

• Pertumbuhan aktiva tahunan,

• Likuiditas,

• Nilai kekayaan total,

• Penjualan

Sedangkan faktor eksternalnya adalah:

• Kebijakan pemerintah dan dampaknya,

• Pergerakan suku bunga,

• Fluktuasi nilai tukar mata uang,

• Rumor dan sentimen pasar,

• Penggabungan usaha (business combination).

2.2.2.2 Analisis Terhadap Harga Saham

melakukan analisis saham, yaitu analisis teknikal (technical analysis) dan analisis fundamental (fundamental analysis).

Analisis teknikal merupakan analisis yang memperhatikan perubahan harga saham dari waktu ke waktu. Analisis ini akan menentukan nilai saham dengan menggunakan data pasar dari saham, seperti harga dan volume transaksi saham. Harga suatu saham akan ditentukan oleh penawaran (supply) dan permintaan (demand) terhadap saham tersebut.

Menurut Widoatmodjo (2005:77), “analisis teknikal merupakan salah satu metode penilaian saham dengan mengamati pembentukan harga saham dengan berbagai varian yang mungkin terjadi dibandingkan dengan perilaku harga sebelumnya.” Analisis teknikal mengasumsikan bahwa harga saham mencerminkan informasi yang ditujukan oleh perubahan harga di waktu lalu sehingga perubahan harga saham mempunyai pola tertentu dan pola tersebut akan berulang.

Analisis teknikal biasanya menggunakan data yang dianalisis dengan menggunakan grafik atau program komputer. Dengan mengamati grafik tersebut dapat diketahui bagaimana kecenderungan harga, memperkirakan kemungkinan waktu dan jarak kecenderungan, serta memilih saat yang paling menguntungkan untuk masuk dan keluar pasar.

dengan melakukan penilaian atas laporan keuangan.” Sedangkan menurut Darmadji (2006:189), “analisis fundamental merupakan salah satu cara melakukan penilaian saham dengan mempelajari atau mengamati berbagai indikator terkait kondisi makro ekonomi dan kondisi industri suatu perusahaan”. Dengan demikian analisis fundamental merupakan analisis yang berbasis pada data riil untuk mengevaluasi atau memproyeksikan nilai suatu saham.

Analisis fundamental mencoba memperhitungkan harga saham di masa yang akan dengan mengestimasi nilai faktor-faktor fundamental yang mempengaruhi harga saham di masa yang akan datang dan menerapkan hubungan variabel-variabel tersebut sehingga diperoleh taksiran harga saham. Beberapa data atau indikator yang umum digunakan dalam analisis fundamental adalah : pendapatan, laba, pertumbuhan penjualan, imbal hasil atau pengembalian ekuitas, margin laba, dan data-data keuangan lainnya sebagai sarana untuk menilai kinerja perusahaan dan potensi pertumbuhan perusahaan di masa mendatang.

Analisis fundamental umumnya dilakukan dengan tahapan melakukan analisis ekonomi terlebih dahulu, diikuti dengan analisis industri dan akhirnya analisis perusahaan yang menerbitkan saham tersebut. Analisis fundamental didasarkan atas pemikiran bahwa kondisi perusahaan tidak hanya dipengaruhi faktor internal tetapi juga faktor-faktor eksternal, yaitu kondisi ekonomi dan industri.

2.2.2.3 J enis-J enis Penilaian Saham

1) Nilai buku

Nilai buku ialah nilai asset yang tersisa setelah dikurangi kewajiban perusahaan jika dibagikan. Nilai buku hanya mencerminkan berapa besar jaminan atau seberapa besar aktiva bersih untuk saham yang dimiliki investor. Beberapa nilai yang berkaitan dengan nilai buku (Hartono, 2000: 80-82) :

• Nilai nominal, ialah nilai yang ditetapkan oleh emiten.

• Agio saham, ialah selisih harga yang diperoleh dari yang dibayarkan investor kepada emiten dikurangi harga nominalnya.

• Nilai modal disetor, ialah total yang dibayar oleh pemegang saham kepada perusahaan emiten, yaitu jumlah nilai nominal ditambah agio saham.

• Laba ditahan, ialah laba yang tidak dibagikan kepada pemegang saham dan diinvestasikan kembali ke perusahaan dan merupakan sumber dana internal.

2) Nilai Pasar

Nilai pasar merupakan harga yang dibentuk oleh permintaan dan penawaran saham di pasar modal atau disebut juga dengan harga pasar sekunder. Nilai pasar tidak lagi dipengaruhi oleh emiten atau pihak pinjaman emisi, sehingga boleh jadi harga inilah yang sebenarnya mewakili nilai suatu perusahaan.

3) Nilai Intrinsik

tidak terlalu mahal. Perhitungan nilai intrinsik ini adalah mencari nilai sekarang dari semua aliran kas di masa mendatang baik yang berasal dari dividen maupun capital gain (Sulistyastuti, 2002).

Menurut Anoraga (2001:58) berdasarkan fungsinya, nilai suatu saham dibagi menjadi tiga jenis, yaitu :

1. Par Value (Nilai Nominal)

Merupakan nilai yang tercantum pada saham untuk tujuan akuntansi. Jumlah saham yang dikeluarkan perseoran dikalikan dengan nilai nominalnya merupakan modal disetor penuh bagi suatu perseroan dan dalam pencatatan akuntansi, nilai nominal dicatat sebagai modal ekuitas perseroan dalam neraca. 2. Base Price (Har ga Dasar)

Harga dasar dipergunakan dalam perhitungan indeks harga saham. Harga dasar akan berubah sesuai dengan aksi emiten. Untuk saham baru harga dasar merupakan harga perdananya. Untuk menghitung nilai dasar yaitu harga dasar dikalikan dengan total saham yang beredar.

3. Market Price (Nilai Pasar)

2.2.3 Pengertian Rasio Keuangan

Rasio keuangan merupakan salah satu bentuk informasi akuntansi yang penting dalam proses penilaian kinerja perusahaan, sehingga dengan rasio keuangan tersebut dapat mengungkapkan kondisi keuangan suatu perusahaan maupun kinerja yang telah dicapai perusahaan untuk suatu periode tertentu. Syamsuddin (2000: 40) mengemukakan beberapa hal yang harus diperhatikan dalam menggunakan rasio keuangan sebagai alat analisis.

Rasio-rasio keuangan yang biasa digunakan dalam melakukan analisis keuangan sangat banyak jenisnya. Menurut Horne dan Wachowicz (2005: 204) Rasio-rasio keuangan yang umumnya digunakan pada dasarnya terdiri atas dua jenis. Jenis pertama meringkas beberapa aspek dari kondisi keuangan perusahaan untuk suatu periode dengan neraca yang telah dibuat. Rasio-rasio ini disebut rasio neraca (balance sheet ratio), karena baik pembilang maupun penyebut dari setiap rasio berasal langsung dari neraca. Jenis kedua dari rasio meringkas beberapa aspek kinerja perusahaan selama periode waktu tertentu, biasanya dalam satu tahun. Rasio ini disebut sebagai rasio laporan laba rugi (income statement ratio).

2.2.3.1 J enis-J enis Rasio Keuangan

Secara umum rasio-rasio keuangan dapat diklasifikasikan menjadi empat jenis kelompok rasio keuangan antara lain:

1. Rasio Likuiditas

Wachowicz (2005: 206) adalah “rasio yang mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya”. Menurut Syamsuddin (2000: 41) “likuiditas tidak hanya berkenaan dengan keadaan keseluruhan keuangan perusahaan, tetapi yang berkenaan dengan kemampuannya untuk mengubah aktiva lancar menjadi uang kas”. Perusahaan harus mengubah aktiva lancar tertentu menjadi kas untuk membayar kewajiban lancarnya, misalnya perusahaan perlu menagih piutang atau menjual persediaannya sehingga perusahaan memperoleh kas. Menurut Tampubolon (2005: 36) ada dua jenis rasio likuiditas yaitu “quick ratio dan current ratio ”.

a) Quick ratio (Rasio cepat)

Rasio ini merupakan ukuran kemampuan perusahaan dalam memenuhi kewajiban-kewajibannya dengan tidak memperhitungkan persediaan, karena persediaan memerlukan waktu yang relatif lama untuk direalisir menjadi uang kas dan menganggap bahwa piutang segera dapat direalisir sebagai uang kas, walaupun kenyataannya mungkin persediaan lebih likuid daripada piutang. Menurut Munawir (1997:74) “rasio ini lebih tajam daripada current ratio, karena hanya membandingkan aktiva yang sangat likuid (mudah dicairkan atau diuangkan) dengan utang lancar”.

Aktiva Lancar - Persediaan Quick ratio =

b) Current Ratio (rasio lancar)

Current Ratio (rasio lancar) merupakan rasio untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara perusahaan tersebut dari segi penggunaan asset. (Boy Loen an Sonny Ericson, 2008:98). Rumus untuk menghitung rasio lancar menurut Wild, Subramanyam, dan Halsey (2005:4) :

Aktiva lancar Rasio lancar (current ratio) =

Kewajiban jangka pendek

Rasio lancar yang tinggi belum tentu menunjukkan kemampuan perusahaan untuk membayar kewajiban lancarnya juga tinggi. Dalam menganalisis rasio lancar, perlu diperhatikan apakah yang menyebabkan rasio lancar tersebut tinggi adalah piutang atau persediaan. Maka untuk memenuhi kewajiban lancarnya, perusahaan harus terlebih dahulu melakukan penagihan arus piutang dan menjual persediaan agar diperoleh kas untuk membayar kewajiban lancar tersebut.

2. Rasio Solvabilitas

aktiva atau kekayaan yang cukup untuk membayar semua hutanghutang nya begitu pula sebaliknya perusahaan yang tidak mempunyai kekayaan yang cukup untuk membayar hutang-hutangnya disebut perusahaan yang insolvable. Menurut Syafri (2008:303) menyatakan bahwa rasio solvabilitas adalah rasio yang menggambarkan kemampuan perusahaan dalam membayar kewjiban jangka panjangnya/ kewajiban-kewajibannya apabila perusahaan di likuidasi.

Jenis-jenis Rasio solvabilitas antara lain :

a. Rasio hutang modal / Debt to Equity Ratio

Rasio hutang modal menggambarkan sampai sejauh mana modal pemilik dapat menutupi hutang-hutang kepada pihak luar dan merupakan rasio yang mengukur hingga sejauh mana perusahaan dibiayai dari hutang. Rasio ini disebut juga rasio leverage. Rasio leverage merupakan rasio untuk mengukur seberapa bagus struktur permodalan perusahaan. Struktur permodalan merupakan pendanaan permanen yang terdiri dari hutang jangka panjang, saham preferen dan modal pemegang saham (Wahyono, 2002:12).

Struktur modal adalah pembelanjaan permanen dimana mencerminkan pengimbangan antar hutang jangka panjang dan modal sendiri. Modal sendiri adalah modal yang berasal dari perusahaan itu sendiri (cadangan, laba) atau berasal dari mengambil bagian, peserta, atau pemilik modal saham, modal peserta dan lain-lain. (Riyanto, 2008:22)

modal yang menunjukkan kemampuan perusahaan untuk memenuhi kewajibannya dengan menggunakan modal yang ada.

Total Hutang Debt to Equity Ratio =

Modal (Equity)

Menurut Syafri (2008:303) semakin kecil rasio hutang modal maka semakin baik dan untuk keamanan pihak luar rasio terbaik jika jumlah modal lebih besar dari jumlah hutang atau minimal sama.

b. Total Asets to Total Debt Ratio/ Debt Ratio

Rasio ini merupakan perbandingan antara total hutang dengan total aktiva. Sehingga rasio ini menunjukkan sejauh mana hutang dapat ditutupi oleh aktiva. Menurut Sawir (2008:13) debt ratio merupakan rasio yang memperlihatkan proposi antara kewajiban yang dimiliki dan seluruh kekayaan yang dimiliki.

Total Hutang Debt Ratio =

Total Aktiva

c. Time Interest Earned

Time interest earned merupakan perbandinganantara laba bersih sebelum bunga dan pajak dengan beban bunga dan merupakan rasio yang mencerminkan besarnya jaminan keuangan untuk membayar bunga utang jangka panjang. Sawir (2008:14) mengatakan bahwa: Rasio ini juga disebut dengan rasio penutupan (coverage ratio), yang mengukur kemampuan pemenuhan kewajiban bunga tahunan dengan laba operasi (EBIT) dan mengukur sejauh mana laba operasi boleh turun tanpa menyebabkan kegagalan dari pemenuhan kewajiban membayar bunga pinjaman.

Laba Sebelum Bunga dan Pajak Time interest earned =

Beban Bunga

Jadi, rasio solvabilitas merupakan kemampuan perusahaan untuk memenuhi semua kewajibannya, untuk melunasi seluruh hutangnya yang ada dengan menggunakan seluruh aset yang dimilikinya apabila sekiranya perusahaan dilikuidasi. Dengan demikian rasio solvabilitas berpengaruh dengan kinerja keuangan perusahaan sehingga rasio ini memiliki hubungan dengan harga saham perusahaan.

3. Rasio Aktivitas

rasio aktivitas akan terlihat apakah perusahaan lebih efisien dan efektif dalam mengelola aset yang dimilikinya atau mungkin justru sebaliknya. Dari hasil pengukuran ini, akan diketahui berbagai hal yang berkaitan dengan aktivitas perusahaan.

Menurut Harahap (2009:308), rasio aktivitas menggambarkan aktivitas yang dilakukan perusahaan dalam menjalankan operasinya baik dalam kegiatan penjualan, pembelian, dan kegiatan lainnya. Rasio ini dinyatakan sebagai perbandingan penjualan dengan berbagai elemen aset. Elemen aset sebagai pengguna dana seharusnya bisa dikendalikan agar bisa dimanfaatkan secara optimal. Semakin efektif dalam memanfaatkan dana semakin cepat perputaran dana tersebut, karena rasio aktivitas umunya diukur dari perputaran masing-masing elemen aset. Berikut jenis-jenis rasio aktivitas :

a. Total Assets Turn Over (Perputaran Aktiva)

yang sama dapat memperbesar volume penjualan apabila assets turn overnya ditingkatkan atau diperbesar. Total assets turn over ini penting bagi para kreditur dan pemilik perusahaan, tapi akan lebih penting lagi bagi manajemen perusahaan, karena hal ini akan menunjukkan efisien tidaknya penggunaan seluruh aktiva dalam perusahaan.

Penjualan bersih

Total assets turnover =

Total aktiva rata-rata

Apabila suatu perusahaan tidak mampu untuk mencapai target, pihak manajemen harus mampu mencari sebab-sebab tidak tercapainya target yang telah ditentukan tersebut. Kemudian dicarikan upaya perbaikan yang dibutuhkan. Namun, apabila mampu mencapai target yang telah ditentukan hendaknya dapat dipertahankan atau ditingkatkan untuk periode berikutnya. Rumus tersebut menunjukkan hubungan antara penjualan bersih dengan total aktiva. Untuk mengetahui apakah perusahaan cukup efektif dalam menggunakan aktivanya, hasil perhitungan harus dibandingkan dengan hasil perhitungan tahun-tahun sebelumnya.

b. Working Capital Turn Over (Rasio Perputaran Modal Kerja)

banyaknya penjualan dalam rupiah yang dapat diperoleh perusahaan untuk tiap rupiah modal kerja (Sawir, 2009:16).

Working capital turn over merupakan kemampuan modal kerja (neto) berputar dalam suatu periode siklus kas (cash cycle) dari perusahaan (Riyanto, 2008:335). Modal kerja selalu dalam keadaan operasi atau berputar dalam perusahaan selama perusahaan yang bersangkutan dalam keadaan usaha.periode perputaran modal kerja (working capital turn over period) dimulai dari saat dimana kas diinvestasikan dalam komponen-komponen modal kerja sampai dimana saat kembali menjadi kas. Makin pendek periode tersebut berarti makin cepat perputaran atau makin tinggi perputarannya (turn over rate-nya). Berapa lama periode perputaran modal kerja adalah tergantung berapa lama periode perputaran dari masing-masing komponen dari modal kerja tersebut.

Penjualan Penjualan

Working Capital Turn Over = =

Modal Kerja Bersih Aktiva lancar-Utang lancar

c. Rasio Perputaran Aktiva Tetap (fixed assets turnover)

secara efektif untuk meningkatkan pendapatan. Kalau perputarannya lambat (rendah), kemungkinan terdapat kapasitas terlalu besar atau ada banyak aktiva tetap namun kurang bermanfaat, atau mungkin disebabkan hal-hal lain seperti investasi pada aktiva tetap yang berlebihan dibandingkan dengan nilai output yang akan diperoleh. Jadi, semakin tinggi rasio ini berarti semakin efektif penggunaan aktiva tetap tersebut.

Penjualan Perputaran Aktiva Tetap =

Aktiva Tetap

d. Rasio Perputaran Per sediaan (Inventory Turnover)

Inventory turnover menunjukkan kemampuan dana yang tertanam dalam inventory berputar dalam suatu periode tertentu, atau likuiditas dari inventory dan tendensi untuk adanya overstock (Riyanto, 2008:334). Rasio perputaran persediaan mengukur efisiensi pengelolaan persediaan barang dagang. Rasio ini merupakan indikasi yang cukup popular untuk menilai efisiensi operasional, yang memperlihatkan seberapa baiknya manajemen mengontrol modal yang ada pada persediaan.

penjualan dengan persediaan mengukur perputaran persediaan dalam kas (Sawir, 2003:15).

Namun banyak lembaga penelitian rasio keuangan yang menggunakan rasio perputaran persediaan (at market) sehingga bila ingin dibandingkan dengan rasio industri rasio perputaran persediaan (at market) sebaiknya di gunakan. Kedua, penjualan terjadi sepanjang tahun sedangkan angka persediaan adalah gambaran keadaan sesaat. Oleh karena itu, lebih baik menggunakan rata-rata persediaan yaitu persediaan awal ditambah persediaan akhir dibagi dua.

Harga Pokok Penjualan

Perputaran Persediaan (at cost) =

Rata-rata Persediaan

Penjualan Perputaran Persediaan (at market) =

Persediaan

e. Rata-rata Umur Piutang

Rasio ini mengukur efisiensi pengolahan piutang perusahaan, serta menunjukkan berapa lama waktu yang diperlukan untuk melunasi piutang atau merubah piutang menjadi kas. Rata-rata umur piutang ini dihitung dengan membandingkan jumlah piutang dengan penjualan perhari. Dimana penjualan per hari yaitu penjualan dibagi 360 atau 365 hari.

Piutang Piutang x 365

Rata-rata Umur Piutang = =

f. Perputaran Piutang

Piutang yang dimiliki oleh suatu perusahaan mempunyai hubungn yang erat dengan volume penjualan kredit. Posisi piutang dan taksiran waktu pengumpulannya dapat dinilai dengan menghitung tingkat perputaran piutang tersebut yaitu dengan membagi total penjualan kredit (neto) dengan piutang rata-rata.

Penjualan Kredit

Perputaran Piutang =

Piutang Rata-rata

Makin tinggi rasio (turnover) menunjukkan modal kerja yang ditanamkan dalam piutang rendah, sebaliknya kalau rasio semakin rendah berarti ada over investment dalam piutang sehingga memerlukan analisa lebih lanjut, mungkin karena bagian kredit dan penagihan bekerja tidak efektif atau mungkin ada perubahan dalam kebijaksanaan pemberian kredit.

4. Rasio Pr ofitabilitas

dalam keadaan yang menguntungkan (profitable). Apabila perusahaan berada dalam kondisi yang tidak menguntungkan, maka akan sulit bagi perusahaan untuk menerima pinjaman dari kreditor maupun investasi dari pihak luar.

Rasio profitabilitas adalah rasio yang memperlihatkan pengaruh gabungan dari likuiditas, manajemen aktiva dan hutang terhadap hasil operasi untuk menilai kemampuan perusahaan dalam mencari keuntungan, sebagaimana dikemukakan Kasmir ( 2008 : 196 ). Gibson (2001 : 303 ) mengartikan profitabilitas sebagai kemampuan suatu perusahaan untuk meningkatkan laba perusahaan, profitabilitas ini diukur dengan membandingkan laba yang diperoleh perusahaan dengan sejumlah perkiraan yang menjadi tolak ukur keberhasilan perusahaan seperti aktiva perusahaan, penjualan, dan investasi, sehingga dapat diketahui efektivitas pengelolaan keuangan dan aktiva oleh perusahaan.

Rasio profitabilitas dapat diklasifikasikan menjadi beberapa jenis yaitu margin laba bersih (net profit margin), Returnon assets (ROA), Operating profit margin (OPM), Earning Per Share (EPS), Price Earning Ratio (PER), dan Return on equity (ROE).

a. Return on Asset (ROA)

menghasilkan keuntungan. Rumus untuk menghitung return on asset menurut Horne dan Wachowicz (2005: 224) :

Laba bersih ROA =

Total aktiva

Setiap perusahaan menginginkan tingkat pengembalian yang tinggi atas aktivanya. Beberapa faktor yang dapat menyebabkan tingkat pengembalian yang rendah menurut Brigham dan Houston (2006: 109) “merupakan akibat dari kemampuan perusahaan untuk menghasilkan laba yang rendah dan biaya bunga yang tinggi yang dikarenakan oleh penggunaan utangnya yang di atas rata-rata di mana keduanya telah menyebabkan laba bersih relatif rendah”.

b. Return on Equity (ROE)

Return on equity menurut Syamsudin (2000: 64) merupakan “suatu pengukuran dari suatu penghasilan (income) yang tersedia bagi para pemilik perusahaan atas modal yang mereka investasikan dalam perusahaan”. Rasio ini juga menunjukkan kesuksesan manajemen perusahaan dalam mengelola investasi untuk memberikan pengembalian kepada pemegang saham. Semakin tinggi ROE berarti semakin baik posisi manajemen dihadapan para pemegang saham. Rumus untuk menghitung ROE menurut Horne dan Wachowicz (2005: 225) :

Laba bersih ROE =

Pengembalian yang tinggi akan menjadi pertimbangan utama bagi pemegang saham atau investor dalam mengambil keputusan untuk meningkatkan jumlah investasinya dalam perusahaan dengan harapan akan memperoleh tingkat pengembalian yang lebih tinggi lagi di masa mendatang. Bagi manajemen, dengan ROE yang semakin tinggi mereka akan lebih mendapatkan kepercayaan pendanaan dari investor.

c. Operating profit margin (OPM)

Operating profit margin (OPM) dapat digunakan untuk mengetahui keuntungan operasional dari setiap barang yang dijual perusahaan. Operating profit margin adalah rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan keuntungan operasi perusahaan. Operating profit margin mengukur persentase dari profit yang diperoleh perusahaan dari tiap penjualan sebelum dikurangi dengan biaya bunga dan pajak. Operating profit margin (OPM) merupakan rasio yang menunjukan berapa persen keuntungan operasi perusahaan yang dapat diperoleh oleh perusahaan dari total penjualan yang dilakukan. Abdullah (2005:55) menyatakan bahwa rasio ini sering disebut juga sebagai pure profit dalam arti bahwa profit yang dihasilkan benar-benar murni dari hasil operasi perusahaan sebelum diperhitungkan dengan kewajiban lainnya. Rasio ini mengukur kemampuan menghasilkan laba operasi dari sejumlah penjualan yang dicapai. Rumus untuk menghitung OPM adalah:

Pada umumnya semakin tinggi rasio ini maka perolehan laba akan semakin optimal, khususnya laba operasional dari kegiatan perusahaan bersangkutan. Hasil perhitungan rasio ini harus dibandingkan dengan tahun-tahun sebelumnya untuk melihat apakah terdapat peningkatan atau penurunan operating profit margin (OPM).

d. Earning Per Share (EPS)

Earning Per Share (EPS) merupakan komponen penting pertama yang harus diperhatikan dalam analisis perusahaan. Informasi EPS suatu perusahaan menunjukkan besarnya laba bersih perusahaan yang siap dibagikan untuk semua pemegang saham perusahaan. EPS merupakan rasio yang menunjukkan berapa besar keuntungan atau return yang diperoleh investor atau pemegang saham per lembar saham (Darmadji dan Fakhrudin, 2001 : 139). Pada umumnya manajemen perusahaan, pemegang saham biasa dan calon pemegang saham sangat tertarik pada Earning Per Share (EPS), karena hal ini menggambarkan jumlah rupiah yang diperoleh untuk setiap lembar saham biasa dan menggambarkan prospekearning perusahaan. di masa depan.

pihak luar (ekstern) seberapa jauh kemampuan perusahaam menghasilkan laba untuk tiap lembar yang beredar.

Pada umumnya dalam menanamkan modalnya investor mengharapkan manfaat yang akan dihasilkan dalam bentuk laba per lembar saham (EPS). Sedangkan jumlah laba per lembar saham (EPS) yang didistribusikan kepada para investor tergantung pada kebijakan perusahaan dalam hal pembayaran deviden. Laba per lembar saham (EPS) dapat menunjukan tingkat kesejahteraan perusahaan, jadi apabila laba per lembar saham (EPS) yang dibagikan kepada para investor tinggi maka menandakan bahwa perusahaan tersebut mampu memberikan tingkat kesejahteraan yang baik kepada pemegang saham, sedangkan laba per lembar saham (EPS) yang dibagikan rendah maka menandakan bahwa perusahaan tersebut gagal memberikan kemanfaatan sebagaimana diharapkan oleh pemegang saham.

Dengan demikian, laba per lembar saham (EPS) menunjukan kemampuan perusahaan dalam memperoleh laba dan mendistribusikan laba yang diraih perusahaan kepada pemegang saham. Laba per lembar saham (EPS) dapat dijadikan sebagai indikator tingkat nilai perusahaan. Laba per lembar saham (EPS) juga merupakan salah satu cara untuk mengukur keberhasilan dalam mencapai keuntungan bagi para pemiliki saham dalam perusahaan.

Laba Bersih setelah Pajak

Earning Per Share (EPS) = x 100%

e. Price Earning Ratio (PER)

Price Earning Ratio merupakan salah satu pendekatan yang sering digunakan oleh analis sekuritas untuk menilai suatu saham. Pendekatan ini mendasarkan atas ratio antara harga saham per lembar yang berlaku di pasar modal dengan tingkat keuntungan bersih yang tersedia bagi pemegang saham. Jones (1998) dikutip dari Nany (2000) mengemukakan bahwa PER menunjukkan optimisme dan pesimisme para investor terhadap prospek perusahaan di masa yang akan datang. Jogiyanto (2000) menyatakan bahwa PER menunjukkan rasio harga saham terhadap Earning atau dengan kata lain menunjukkan berapa besar pemodal menilai harga saham terhadap kelipatan dari Earnings.

Harga Saham

Price Earning Ratio (PER) = x 100%

EPS

f. Net Profit Margin

Net Profit Margin adalah perbandingan antara laba bersih dengan penjualan. Semakin besar NPM, maka kinerja perusahaan akan semakin produktif, sehingga akan meningkatkan kepercayaan investor untuk menanamkan modalnya pada perusahaan tersebut. Rasio ini menunjukkan berapa besar persentase laba bersih yang diperoleh dari setiap penjualan. Semakin besar rasio ini, maka dianggap semakin baik kemampuan perusahaan untuk mendapatkan laba yang tinggi (Bastian dan Suhardjono 2006: 299).

Laba Bersih (EAT)

NPM = x 100%

Total Penjualan

2.2.4 Hubungan Antar a Current Ratio (CR), Debt to Equity Ratio (DER), dan Return On Assets (ROA) Terhadap Harga Saham

2.2.4.1 Hubungan Current Ratio Terhadap Har ga Saham

Current Ratio merupakan rasio likuiditas yang paling umum digunakan dalam mengukur tingkat likuiditas perusahaan. Semakin tinggi rasio ini, maka perusahaan dianggap semakin mampu untuk melunasi kewajiban jangka pendeknya. Hal tersebut akan menjadi bahan pertimbangan yang penting bagi investor. Misalnya jika CR suatu perusahaan rendah, maka perusahaan akan mengalami kesulitan dalam melunasi kewajiban jangka pendeknya. Jika untuk melunasi kewajiban jangka pendek saja perusahaan tidak mampu, maka bagaimana kemampuan menghasilkan laba. Sedangkan memperoleh keuntungan adalah harapan setiap investor. Hal ini akan menyebabkan permintaan atas saham perusahaan tersebut menurun kemudian akan menyebabkan harga saham juga menurun.

2.2.4.2 Hubungan Debt to Equity Ratio Terhadap Harga Saham

2.2.4.3 Hubungan Return On Assets (ROA) Terhadap Harga Saham

2.3 Kerangka Konseptual

CR (X

1)

DER (X

2)

ROA (X

3)

2.4 Hipotesis

Berdasarkan rumusan masalah dan mengacu pada landasan teori yang telah dikemukakan sebelumnya, maka hipotesis penelitian yang diajukan adalah sebagai berikut :

1. Diduga bahwa Current Ratio (CR) mempunyai pengaruh positif terhadap harga saham pada perusahaan pertambangan di BEI.

2. Diduga bahwa Debt to Equity Ratio (DER) mempunyai pengaruh negatif terhadap harga saham pada perusahaan pertambangan di BEI.

BAB III

METODOLOGI PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel

Definisi operasional dalam variabel ini adalah segala sesuatu yang dapat digunakan untuk obyek penelitian berdasarkan atas sifat-sifat atau hal-hal yang didefinisikan dan dapat diamati atau diobservasi. Definisi operasional variabel yang akan dipakai dalam penelitian ini adalah sebagai berikut :

3.1.1 Variabel Dependen

Harga Saham (Y)

Variabel yang diteliti adalah harga saham penutupan (closing price) yang diperoleh berdasarkan rata-rata harga saham setelah laporan keuangan dipublikasikan. Skala pengukuran yang digunakan adalah rasio, yaitu skala pengukuran yang paling tinggi di mana selisih tiap pengukuran adalah sama dan mempunyai nilai nol mutlak. Satuan ukuran yang digunakan adalah Rupiah (Rp).

3.1.2 Variabel Independen

a. Current Ratio (X1)

nilai nol mutlak. Satuan yang digunakan variabel Current Ratio (X1)

(Wild, Subramanyam, dan Halsey 2005:4)

b. Debt to Equity Ratio (X2)

Menggambarkan sampai sejauh mana modal pemilik dapat menutupi hutang-hutang kepada pihak luar dan merupakan rasio yang mengukur hingga sejauh mana perusahaan dibiayai dari hutang. Skala pengukuran yang digunakan adalah rasio, yaitu skala pengukuran yang paling tinggi di mana selisih tiap pengukuran adalah sama dan mempunyai nilai nol mutlak. Satuan yang digunakan variabel Debt to Equity Ratio (X2) adalah persen (%) yaitu perbandingan antara total hutang dengan modal pemilik dikalikan 100%.

mana selisih tiap pengukuran adalah sama dan mempunyai nilai nol mutlak. Satuan yang digunakan variabel Return on assets (X3) adalah persen (%) yaitu perbandingan antara laba bersih dengan aktiva dikalikan 100%. 3.2 Teknik Pengumpulan Sampel 3.2.1 Populasi

Populasi adalah keseluruhan perusahaan yang menjadi obyek penelitian sebagai sumber data yang memiliki karakteristik tertentu dalam penelitian. Populasi dalam penelitian ini adalah seluruh perusahaan pertambangan di Bursa Efek Indonesia yang berjumlah 22 perusahaan mulai tahun 2008 sampai 2011 dan telah menerbitkan laporan keuangan yang meliputi neraca dan laporan laba rugi secara terus menerus.

3.2.2 Sampel

Sampel merupakan bagian dari populasi penelitian ini dalam menentukan sampel menggunakan teknik purposive sampling yaitu mengambil secara tidak acak dimana sampel dipilih berdasarkan pertimbangan tertentu sesuai dengan tujuan penelitian.

Adapun kriteria pemilihan sampel perusahaan yang dipakai adalah :

Dari sejumlah populasi, berdasarkan kriteria yang diperoleh sampel sebanyak 20 perusahaan antara lain :

1. PT. Indo Tambang Raya Megah, Tbk 2. PT. Perdana Karya Perkasa, Tbk 3. PT. Sugih Energy, Tbk

4. PT. Delta Dunia Makmur, Tbk 5. PT. Citatah Industri Makmur, Tbk 6. PT. Exploitasi Energy Indonesia, Tbk 7. PT. Bayan Resources, Tbk

8. PT. Adaro Energy, Tbk 9. PT. Aneka Tambang, Tbk 10.PT. Renuka Coalindo, Tbk 11.PT. ATPK Resources, Tbk 12.PT. Energy Mega Persada, Tbk 13.PT. Bumi Resources, Tbk 14.PT. Vale Indonesia, Tbk

15.PT. Medco Energy Internasional, Tbk 16.PT. Perusahaan Gas Negara, Tbk

17.PT. Tambang Batu Bara Bukit Asam, Tbk 18.PT. Timah (Persero), Tbk

19.PT. Elnusa, Tbk

20.PT. Indika Energy, Tbk

3.3 Teknik Pengumpulan Data 3.3.1 J enis Data

Data merupakan faktor penting dalam penyusunan penelitian ini. Adapun data yang akan digunakan adalah data sekunder yaitu berupa laporan keuangan yang diterbitkan setiap tahun pada perusahaan di Bursa Efek Indonesia mulai tahun 2008 sampai 2011. Laporan keuangan yang terdiri dari neraca konsolidasi serta laporan laba rugi masing-masing perusahaan pertambangan. 3.3.2 Sumber Data

3.3.3 Pengumpulan Data

Untuk meperoleh data yang diperlukan, maka metode pengumpulan data yang akan digunakan yaitu metode dokumentasi yaitu cara pengumpulan data yang berkaitan dengan obyek penelitian.

3.4 Teknik Analisis Data dan Uji Hipotesis

3.4.1 Teknik Analisis Data

Teknik analisis data yang digunakan dalam mencari pemecahan atas permasalahan yang diangkat pada penelitian ini adalah melakukan analisi regresi linier berganda. Teknik analisis ini digunakan untuk mencari pemecahan masalah penelitian secara individu atau parsial dan secara bersama-sama atau simultan. Penggunaan teknik analisis ini dilakukan dengan alasan karena penelitian ini berusaha untuk mengetahui ada atau tidak pengaruh antara beberapa variabel bebas dengan variabel terikat karena secara teoritis keduanya mempunyai hubungan fungsional atau memiliki pengaruh.

Model hubungan yang diduga atau diperkirakan akan terbentuk pada penelitian ini adalah sebagai berikut :

Y = α + β1X1 + β2X2 + β3 X3 + ei

Dimana : Y = Harga Saham

β1 = Koefisien Regresi CR

β2 = Koefisien Regresi DER

β3 = Koefisien Regresi ROA

X1 = CR

X2 = DER

X3 = ROA

ei = Variabel Pengganggu

Berdasarkan model yang terbentuk, akan dapat diketahui apakah semua variabel bebas secara individu dan bersama-sama mempunyai pengaruh yang signifikan atau tidak terhadap harga saham sehingga dapat disimpulkan apakah hipotesis penelitian diterima atau ditolak.

3.4.2 Uji Asumsi Klasik

Suatu model regresi agar dapat menunjukkan hubungan yang signifikan dan representative atau yang disebut BLUE (Best linear Unbiased Estimator) harus memenuhi asumsi dasar klasik yang meliputi uji normalitas, multikolinearitas, heterokedastisitas, dan autokorelasi.

a. Uji Normalitas

distribusi normal atau tidak. Proses uji normalitas data dilakukan dengan menggunakan uji Kolmogorov Smirnov. Adapun cara mendeteksi normalitas suatu distribusi adalah dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik normal probability, dengan dasar pengambilan keputusan sebagai berikut (Santoso, 2001: 214).

1. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas

2. Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

b. Uji Multikolinearitas

Bertujuan untuk menguji apakah CR, DER, dan ROA memiliki korelasi satu dengan yang lain. Jika terdapat hubungan, maka sulit untuk melihat pengaruh CR, DER, dan ROA terhadap harga saham.

Untuk mendeteksi adanya multikoloniaritas dapat diartikan dengan menghitung VIF ( Varience Inflation Factor) dengan menggunkan rumus sebagai berikut (Gujarati, 1995:171) :

VIF = Var (β)

Dasar pengambilan keputusan :

1. VIF > 10 Antar variabel terjadi korelasi

2. VIF < 10 Antar variabel tidak terjadi korelasi

c. Uji Heterokedastisitas

Bertujuan untuk menguji apakah terjadi ketidaksamaan varian dari residual atau pengamatan yang lain. Model regresi yang baik adalah tidak terjadi heterokedastisitas.

Pengujian terhadap adanya fenomena heteroskedastisitas dilakukan dengan menggunakan Spearman’s Rank Corelation Test. Pengujian adanya fenomena heteroskedastisitas ini akan didasarkan pada hipotesis berikut ini (Gujarati, 1995 : 188) :

rs= 1-6

Keterangan :

di= perbedaan dalam rank antara residual dengan variabel bebas ke i. N= banyaknya data

Dasar pengambilan keputusan :

• Jika probabilitas > 0,05 Bebas dari Heterokedastisitas

• Jika probabilitas < 0,05 Terkena Heterokedastisitas

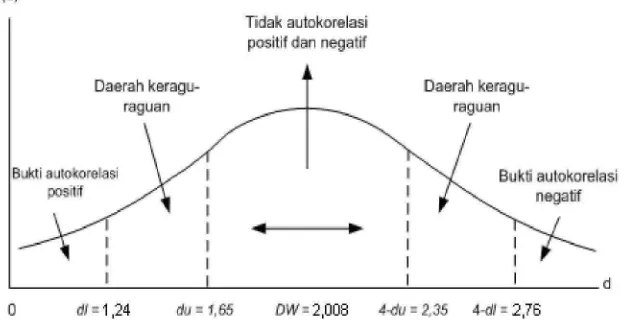

d. Uji Autokorelasi

Bertujuan untuk menguji apakah suatu model regresi memiliki korelasi kesalahan pada periode t-1 (sebelumnya). Jika terjadi korelasi disebut ada masalah autokorelasi.

Keterangan :

d = Nilai Durbin Watson et = Residual pada waktu ke-t

et-1 = Residual pada waktu ke t-1 (satu periode sebelunnya) N = Banyaknya data

Banyaknya data time series minimal yang dapat dihitung dengan Durbin Watson adalah enam buah data dengan satu variabel. Identifikasi gejala autokorelasi dapat dilakukan dengan kurva berikut :

Gambar 3.1 Statistik d Durbin-Watson (Gujarati, 2000: 216)

Diagnosis adanya autokorelasi dilakukan melalui pengujian terhadap nilai uji Durbin Watson (DW).

Dasar pengambilan keputusan menurut Trihendradi (2008) :

1) 1,65 < DW < 2,35 Tidak terjadi autokorelasi

3) 2,35 < DW < 2,79 Tidak dapat disimpulkan

4) DW <1,21 atau DW> 2,79 Terjadi autokorelasi

3.4.3 Uji Hipotesis

Langkah-langkah yang dapat dilakukan dalam mengolah dan menganalisis data dengan teknik analisis regresi linier berganda ini adalah sebagai berikut :

3.4.3.1Uji Anova (Uji F)

Uji Anova atau uji F digunakan untuk mengetahui pengaruh CR, DER, dan ROA secara simultan (menyeluruh) terhadap harga saham.

Rumusan hipotesis :

1. H0 : β1 = β2 = β3 = 0

CR, DER, dan ROA secara simultan tidak berpengaruh terhadap harga saham

2. H1 : β1 = β2 = β3 ≠ 0

CR, DER, dan ROA secara simultan berpengaruh terhadap harga saham

3. Level of signifikan (α) = 0.05 dengan derajat bebas [n-k] Dimana : n = jumlah data pengamatan

k = jumlah variabel bebas

f hitung =

Dimana : f hitung = F hasil perhitungan R2 = koefisien determinasi K = jumlah variabel bebas N = jumlah data

5. Dasar pengambilan keputusan :

• Jika Fhitung < 0,005 H0 diterima

• Jika Fhitung > 0,005 H0 ditolak

Berdasarkan nilai probabilitas, dasar pengambilan keputusannya adalah :

• Jika probabilitas > 0,05 H0 diterima

•

Jika probabilitas < 0,05 H0 ditolak3.4.3.2Uji t (Parsial)

Uji parsial atau uji t digunakan untuk mengetahui pengaruh CR, DER, dan ROA secara parsial (individual) terhadap harga saham.

Rumusan hipotesis :

H0 : β1 = 0 CR tidak berpengaruh signifikan terhadap harga saham

H1 : β1 ≠ 0 CR berpengaruh signifikan terhadap harga saham

2. Variabel DER mempunyai pengaruh terhadap harga saham

H0 : β2 = 0 DER tidak berpengaruh signifikan terhadap harga saham

H2 : β2 ≠ 0 DER berpengaruh signifikan terhadap harga saham

3. Variabel ROA mempunyai pengaruh terhadap harga saham

H0 : β3 = 0 ROA tidak berpengaruh signifikan terhadap harga saham

H3 : β3 ≠ 0 ROA berpengaruh signifikan terhadap harga saham

4. Menentukan Level of Significant = 5% dengan derajat bebas = (n-k), dimana n: jumlah data dan k: jumlah variabel bebas.

t

hitungKeterangan :

t

hitung = t hasil perhitungan Βi = koefisien regresi Se (βi) = standar eror5. Dasar pengambilan keputusan :

• Jika thitung > ttabel H0 ditolak

Berdasarkan nilai probabilitas, dasar pengambilan keputusannya adalah :

• Jika probabilitas > 0,05 H0 diterima

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskr ipsi Objek Penelitian

4.1.1 Sejarah Singkat PT. Bur sa Efek Indonesia (BEI)

Pada tanggal 13 Juli 1992, Bursa Efek Indonesia diswastakan dan mulai

menjalankan pasar saham di Indonesia, sebuah awal pertumbuhan baru setelah

terhenti sejak didirikan pada awal abad ke – 19. Pada tahun 1912, dengan bantuan

kolonial Belanda, Bursa Efek pertama di Indonesia di dirikan Batavia, pusat

pemerintah colonial Belanda yang dikenal sebagai Jakarta saat ini. Bursa Batavia

sempat ditutup selama perang dunia pertama dan kemudian di buka lagi pada tahun

1952. Selain Bursa Batavia, pemerintah colonial juga mengkeuangkan bursa paralel

di Surabaya dan Semarang. Namun kegiatan Bursa Saham ini dihentikan lagi ketika

terjadi pendudukan oleh tentara Jepang di Batavia.

Pada tahun 1952, tujuh tahun setelah Indonesia memproklamirkan

kemerdekaan, bursa saham dibuka lagi di Jakarta dengan memperdagangkan saham

dan obligasi yang Dunia.Kegiatan bursa saham kemudian berhenti lagi ketika

pemerintah meluncurkan program nasionalisme pada tahun 1956.Sebelum tahun

Modal (BAPEPAM), institusi baru dibawah Departemen Keuangan.Kegiatan

perdagangan dan kapitalisasi pasar sahampun mulai meningkat seiring dengan

perkembangan pasar financial dan sektor swasta.Pada tanggal 16 Juni 1989 Bursa

Efek Surabaya (BES) mulai beroperasi dan dikelola oleh perseroan terbatas PT. Bursa

Efek Surabaya.Pada tahun 1992, bursa saham diswastanisasi menjadi PT. Bursa Efek

Jakarta ini mengakibatkan beralihnya fungsi BAPEPAM menjadi Badan Pengawas

Pasar Modal (BAPEPAM). Selanjutnya, pada tahun 1993 pemerintah melalui

Perserikatan Perdagangan Uang dan Efek (PPUE) mendirikan Bursa Paralel

Indonesia (BPI) untuk mengakomodasi transaksi diluar bursa ( Over The Counter ).

Perkembangan berikutnya, pada tahun 1995 BPI digabungkan dengan BES dan

setelah penggabungan BES telah mampu mengembangkan fasilitas pencatatan dan

perdagangan bagi perusahaan menengah kecil serta obligasi/ surat hutang.

Pada tanggal 22 Mei 1995 Bursa Efek Jakarta meluncurkan Jakarta

Automated Trading System (JATS), sebuah system perdagangan otomotisasi yang

menggantikan system perdagangan manual. Sistem baru ini dapat memfasilitasi

perdagangan saham dengan frekuensi yang lebih besar dan lebih menjamin kegiatan

pasar yang fair dan transparan dibanding sistem perdagangan manual. Pada tanggal

10 November 1995 Pemerintah mengeluarkan Undang- Undang no. 8 Tahun 1995

tentang pasar modal. Undang-Undang ini mulai diberlakukan mulai Januari 1996.

Pada Juli 2000, Bursa Efek Jakarta menerapkan perdagangan tanpa warkat ( Scripless