SKRIPSI

ANALISIS PENGARUH RETURN ON ASSETS (ROA), RETURN ON EQUITY (ROE), DEBT TO EQUITY RATIO (DER) TERHADAP RETURN

SAHAM PADA PERUSAHAAN PERBANKAN YANG TERDADTAR DI BEI.

OLEH :

M. IKHSAN P

070503017

PROGRAM STUDI STRATA-1 AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini, saya menyatakan bahwa skripsi yang berjudul “ Analisis Pengaruh Return On Assets, Return On Equity dan Debt to Equity Ratio terhadap Return Saham Pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia “ adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi program Reguler S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dinyatakan dengan jelas, benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar , saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Juni 2011 Yang membuat pernyataan,

KATA PENGANTAR

Puji dan syukur penulis ucapkan atas kehadirat Allah SWT yang telah melimpahkan berkat, rahmat, petunjuk, dan karunia-Nya, sehingga skripsi dengan judul: “Analisis Pengaruh Return On Assets, Return On Equity dan Debt to Equity Ratio terhadap Return Saham Pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia “ dapat terselesaikan dengan lancar. Adapun skripsi tersebut ditujukan sebagai salah satu syarat dalam rangka memperoleh gelar Sarjana Ekonomi dari Program S1 Fakultas Ekonomi Universitas Sumatera Utara.

Penulis juga mengucapkab terima kasih sebesarnya kepada semua pihak yang telah membantu sehingga skripsi ini dapat terselesaikan. Dengan segala kerendahan hati, maka penulis menyampaikan ucapan terima kasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si. Ak selaku Ketua Program Studi S1 Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekertaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. H. Hotmal Ja’far, MM, AK selaku dosen pembimbing yang telah banyak meluangkan waktu, pikiran, dan tenaga sehingga penulis dapat menyelesaikan skripsi ini.

5. Orangtuaku yang tersayang yaitu bapak H. Abdi Perangin – angin dan mama Hj. Netty Sinulingga serta kepada kakak yaitu Sukmadiarty dan adik yaitu Taufik Ramadhan dan Ridho Fadillah yang telah memberi semangat dan doa kepada penulis dalam penyelesaian skripsi ini.

Akhir kata penulis mengharap semoga skripsi ini dapat memberikan manfaat bagi pihak – pihak yang berkepentingan.

Medan, Juni 2011 Penulis

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh Return On Assets (ROA), Return On Equity (ROE) dan Debt to Equity Ratio (DER) terhadap return saham perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia secara simultan maupun parsial. Variabel yang digunakan dalam penelitian ini adalah Return On Assets (ROA), Return On Equity (ROE) dan Debt to Equity Ratio (DER) sebagai variabel independen dan return saham sebagai variabel dependen.

Sampel yang diambil sebanyak 19 perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia (BEI) selama tahun 2007 – 2010. Data yang digunakan adalah laporan keuangan keuangan dari masing – masing perusahaan sampel, yang dipublikasikan melalui websiteIndonesian Capital Market Directory (ICMD). Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linear berganda. Metode pengambilan sampel yang digunakan adalah purposive sampel.

Hasil analisis menunjukkan bahwa rasio keuangan yang terdiri dari rasio ROA, ROE dan DER tidak berpengaruh secara simultan maupun parsial terhadap return saham perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

Kata – kata kunci : Return On Assets, Return On Equity, Debt to Equity Rasio

ABSTRACT

This study aims to determine the influence Return On Assets (ROA), Return On Equity (ROE) and the Debt to Equity Ratio (DER) of the banking company's stock return are listed on the Indonesia Stock Exchange simultaneously or partial. Variables used in this study is Return On Assets (ROA), Return On Equity (ROE) and the Debt to Equity Ratio (DER) as independent variables and stock returns as the dependent variable.

Samples taken as many as 19 companies Banking listed in Indonesia Stock Exchange (IDX) during the years 2007 to 2010. The data used are the financial reports of their finances - each sample company, which was published through the website www.idx.co.id and Indonesian Capital Market Directory (ICMD). The method of analysis used in this research is quantitative method, by testing the assumptions of classical and statistical analysis of multiple linear regression analysis. Sampling method used was purposive sampling.

The analysis showed that the financial ratios of ratios ROA, ROE and DER had no effect simultaneously or partial response to the banking company's stock return are listed on the Indonesia Stock Exchange.

DAFTAR ISI

halaman

PERNYATAAN ...i

KATA PENGANTAR ...ii

ABSTRAK ...iv

ABSTRACK ...v

DAFTAR ISI ...yi DAFTAR TABEL ... viii

DAFTAR GAMBAR ...ix

DAFTAR LAMPIRAN ...x

BAB I PENDAHULUAN A. Latar Belakang Penelitian ...1

B. Perumusan Masalah ...7

C. Tujuan Penelitian ...7

D. Manfaat Penelitian` ...8

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ...9

1. Retun on Assets (ROA)...9

2. Return on Equity (ROE) ...9

3. Debt to Equity Ratio (DER) ...10

4. Saham ...10

5. Harga Saham ...17

6. Pengaruh ROA, ROE, DER terhadap return saham ...18

B. Tinjauan Penelitian Terdahulu ...20

C. Kerangka Konseptual dan Hipotesis Penelitian ...22

B. Populasi dan Sampel ...24

C. Jenis dan Sumber Data ...26

D. Metode Pengumpulan Data ...27

E. Variabel Penelitian ...27

F. Metode Analisis Data ...29

G. Jadwal Penelitian ...34

BAB IV ANALISIS HASIL PENELITIAN A. Hasil Penelitian ...35

1. Statistik Deskriptif ...35

2. Pengujian Asumsi Klasik...36

3. Analisis Regresi ...42

4. Uji Hipotesis ...45

B. Pembahasan Hasil Penelitian ...48

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ...54

B. Keterbatasan Penelitian ...55

C. Saran ...56

DAFTAR PUSTAKA ...57

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu... 21

Tabel 3.1 Populasi dan Sampel Penelitian ... 25

Tabel 3.2 Uji Statistic Durbin-Watson ... 30

Tabel 3.3 Jadwal Penelitian ... 34

Tabel 4.1 Statistik Deskriptif. ... 35

Tabel 4.2 Uji Normalitas ... 36

Tabel 4.3 Pengujian Autokorelasi... 39

Tabel 4.4 Pengujian Multikolinearitas ... 41

Tabel 4.5 Hasil Analisis Regresi ... 42

Tabel 4.6 Analisis Koefisiensi Korelasi dan Koefisiensi Determinasi .. 43

Tabel 4.7 Uji F Statistik ... 45

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 22

Gambar 4.1 Grafik Histogram ... 37

Gambar 4.2 Grafik Normal Probability Plot ... 38

DAFTAR LAMPIRAN

Nama Judul Halaman

Lampiran 1 Daftar Pemilihan Sampel Perusahaan Perbankan ... 61

Lampiran 2 Data Keuangan (ROA, ROE, DER dan Return Saham) ... 62

Lampiran 3 Statistik Deskriptif ... 65

Lampiran 4 Uji Normalitas ... 65

Lampiran 5 Uji Autokorelasi ... 67

Lampiran 6 Uji Heteroskedastisitas ... 67

Lampiran 7 Uji Multikolinearitas dan Uji Statistik ... 68

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh Return On Assets (ROA), Return On Equity (ROE) dan Debt to Equity Ratio (DER) terhadap return saham perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia secara simultan maupun parsial. Variabel yang digunakan dalam penelitian ini adalah Return On Assets (ROA), Return On Equity (ROE) dan Debt to Equity Ratio (DER) sebagai variabel independen dan return saham sebagai variabel dependen.

Sampel yang diambil sebanyak 19 perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia (BEI) selama tahun 2007 – 2010. Data yang digunakan adalah laporan keuangan keuangan dari masing – masing perusahaan sampel, yang dipublikasikan melalui websiteIndonesian Capital Market Directory (ICMD). Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linear berganda. Metode pengambilan sampel yang digunakan adalah purposive sampel.

Hasil analisis menunjukkan bahwa rasio keuangan yang terdiri dari rasio ROA, ROE dan DER tidak berpengaruh secara simultan maupun parsial terhadap return saham perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

Kata – kata kunci : Return On Assets, Return On Equity, Debt to Equity Rasio

ABSTRACT

This study aims to determine the influence Return On Assets (ROA), Return On Equity (ROE) and the Debt to Equity Ratio (DER) of the banking company's stock return are listed on the Indonesia Stock Exchange simultaneously or partial. Variables used in this study is Return On Assets (ROA), Return On Equity (ROE) and the Debt to Equity Ratio (DER) as independent variables and stock returns as the dependent variable.

Samples taken as many as 19 companies Banking listed in Indonesia Stock Exchange (IDX) during the years 2007 to 2010. The data used are the financial reports of their finances - each sample company, which was published through the website www.idx.co.id and Indonesian Capital Market Directory (ICMD). The method of analysis used in this research is quantitative method, by testing the assumptions of classical and statistical analysis of multiple linear regression analysis. Sampling method used was purposive sampling.

The analysis showed that the financial ratios of ratios ROA, ROE and DER had no effect simultaneously or partial response to the banking company's stock return are listed on the Indonesia Stock Exchange.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pasar modal (capital market) merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan, seperti obligasi, saham, reksa dana, maupun instrumen derivatif lainnya. Pasar modal merupakan sarana pendanaan bagi perusahaan maupun institusi lain (misalnya pemerintah), dan sebagai sarana bagi kegiatan berinvestasi. Dengan demikian, pasar modal memfasilitasi berbagai sarana dan prasarana kegiatan jual beli dan kegiatan terkait lainnya.

Pasar Modal memiliki peran penting bagi perekonomian suatu negara karena pasar modal menjalankan dua fungsi, yaitu Pertama, sebagai sarana bagi pendanaan usaha atau sebagai sarana bagi perusahaan untuk mendapatkan dana dari masyarakat pemodal (investor). Dana yang diperoleh dari pasar modal dapat digunakan untuk pengembangan usaha, ekspansi, penambahan modal kerja dan lain-lain. Kedua, pasar modal menjadi sarana bagi masyarakat untuk berinvestasi pada instrument keuangan seperti saham, obligasi, reksa dana, dan lain-lain. Dengan demikian, masyarakat dapat menempatkan dana yang dimilikinya sesuai dengan karakteristik keuntungan dan risiko masing-masing instrument.

mengalami kerugian dalam menginvestasikan dananya, namun sebaliknya investor mengharapkan imbalan berupa return atas dana yang diinvestasikan tersebut sesuai dengan karakter investasi yang dipilih. Melalui informasi yang tersedia di pasar modal maka investor dapat melakukan analisis tentang perusahaan mana yang akan menjadi tujuan investasinya.

Salah satu faktor yang dipertimbangkan oleh para investor dalam menginvestasikan dananya adalah profitabilitas perusahaan tersebut. Profitabilitas suatu perusahaan menggambarkan perbandingan antara aktiva atau modal yang digunakan untuk menghasilkan laba. Profitabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba selama periode tertentu. Laba dalam hal ini menunjukkan kemampuan perusahaan dalam mengelola assets yang dimiliki perusahaan.

Pertengahan tahun 2008, Indonesia kembali mengalami krisis ekonomi yang berawal dari permasalahan kegagalan pembayaran kredit perumahan (subprime mortgage default) di Amerika Serikat (AS), krisis kemudian menggelembung merusak sistem perbankan bukan hanya di AS namun meluas hingga ke Eropa lalu ke Asia. Secara beruntun menyebabkan effect domino terhadap solvabilitas dan likuiditas lembaga-lembaga keuangan di negara negara tersebut, yang antara lain menyebabkan kebangkrutan ratusan bank, perusahaan sekuritas, reksadana, dana pensiun dan asuransi. Krisis kemudian merambat ke belahan Asia terutama negara-negara Asia seperti Jepang, Korea, China, Singapura, Hongkong, Malaysia, Thailand termasuk Indonesia yang kebetulan sudah lama memiliki surat-surat beharga perusahaan-perusahaan tersebut (sumber : www. bekasijakarta.blogspot.com).

Adapun krisis tersebut membuat kehancuran pada sektor perusahaan perbankan di Indonesia, baik bank milik pemerintah maupun bank milik swasta nasional. Pada saat krisis terjadi banyak sekali bank yang tidak mampu bertahan akibat mengalami negative spread yang parah hingga meminuskan modal bank. Berdasarkan krisis ekonomi yang terjadi saat itu, kepercayaan masyarakat terhadap bank mengalami penurunan. Ini ditandai dengan penarikan dana masyarakat secara besar – besaran (bank rush). Implikasi yang muncul adalah menurunnya minat calon investor terhadap saham perbankan.

perbankan akhirnya investor harus jeli di dalam menganalisis dan memperhatikan aspek fundamental untuk menilai ekspektasi imbal hasil (return) yang akan diperoleh.Faktor-faktor fundamental perusahaan secara umum dapat diartikan sebagai faktor internal perusahaan yang digambarkan sebagai kinerja keuangan perusahaan yang dituangkan dalam bentuk laporan keuangan. Faktor-faktor fundamental mampu menggambarkan struktur keuangan perusahaan dan mengidentifikasi prospek perusahaan untuk dapat memperkirakan return saham di masa yang akan datang.

Para calon investor sebelum mengambil keputusan untuk berinvestasi selalu melakukan analisis terhadap faktor-faktor yang mempengaruhi harga saham. Untuk menghadapi pergerakan harga di bursa saham ada dua macam pendekatan, yaitu analisis fundamental dan analisis teknikal. Tujuan analisis fundamental adalah menentukan apakah nilai saham berada pada posisi undervalue atau overvalue. Saham dikatakan undervalue bilamana harga saham di

pasar saham lebih kecil dari harga wajar atau nilai yang seharusnya, demikian juga sebaliknya.

mencapai sasarannya. Umumnya faktor-faktor fundamental yang diteliti adalah nilai intrinsik, nilai pasar, return on total assets (ROA), Return On Equity (ROE) dan Debt to Equity Ratio (DER).

Analisis teknikal menggunakan data pasar yang dipublikasikan yaitu harga saham, volume perdagangan, indeks harga saham individual maupun gabungan untuk berusaha mengakses permintaan dan penawaran saham tertentu maupun pasar secara keseluruhan.

Penelitian yang dilakukan Rizki Tampubolon (2009), membahas variabel EPS, PER, DER, ROI dan ROE terhadap return saham dan hasilnya semua variabel bebas tersebut memiliki pengaruh secara simultan terhadap return saham namun secara parsial variabel EPS, PER dan ROI memiliki pengaruh yang signifikan terhadap return saham sedangkan variabel DER dan ROE secara parsial tidak memiliki pengaruh yang signifikan terhadap return saham, dan penelitian yang dilakukan oleh Eka prasetya (2005) membahas variabel ROA, ROE, EPS dan TATO dan hasilnya ROA dan ROE memiliki pengaruh yang tidak signifikan terhadap harga saham namun EPS dan TATO memiliki pengaruh yang signifikan terhadap harga saham, sedangkan penelitian yang dilakukan Sonya (2009) membahas variabel EPS, DER, PER, ROI dan ROE terhadap return saham dan hasilnya semua variabel tersebut tidak berpengaruh secara signifikan terhadap return saham.

Return on assets (ROA) merupakan alat ukur sejauh mana efektifitas

perusahaan, sehingga investor akan membeli lebih banyak saham pada perusahaan tersebut, Jadi, Return On Assets berpengaruh terhadap return saham.

Return on common equity (ROE) merupakan rasio yang digunakan untuk

mengukur kemampuan ekuitas/modal yang dimiliki perusahaan dalam menghasilkan laba, Semakin tinggi laba yang dihasilkan perusahaan maka semakin tinggi pula return yang akan dihasilkan perusahaan. Return perusahaan yang tinggi akan menyebabkan harga saham perusahaan tersebut bergerak naik, sehingga investor akan membeli lebih banyak saham pada perusahaan tersebut, Jadi, Return On Equity berpengaruh terhadap return saham.

Debt to Equity Ratio (DER) merupakan rasio hutang terhadap modal yang

menerangkan sejauh mana modal pemilik menutupi utang-utang terhadap pihak luar, semakin kecil rasio ini semakin baik.

Return saham merupakan hasil yang diperoleh dari investasi. Return dapat

berupa return realisasi yang sudah terjadi atau return ekspektasi yang belum terjadi tetapi yang diharapkan akan terjadi di masa yang akan datang (Yogiyanto, 2003:109). Return yang diperoleh jika harga saham sekarang lebih tinggi dari harga saham periode lalu maka terjadi keuntungan modal (capital gain), dan sebaliknya apabila harga saham sekarang lebih rendah dari harga saham periode lalu maka terjadi kerugian modal (capital loss).

ratio (DER) terhadap variable dependen return saham. Berdasarkan uraian dan serta permasalahan yang telah dikemukakan sebelumnya maka penulis tertarik untuk melakukan penelitian kembali dengan judul “Analisis Pengaruh Return On Assets (ROA), Return On Equity (ROE) dan Debt to Equity Ratio (DER)

Terhadap Return Saham Pada Perusahaan Perbankan Yang Terdaftar di BEI “.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan di atas, maka perumusan masalah yang dapat diambil sebagai dasar kajian dalam penelitian ini adalah “ apakah Return On Assets (ROA), Return On Equity (ROE) dan Debt to Equity Ratio (DER) berpengaruh terhadap return saham baik secara simultan

maupun parsial pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia ? “.

C. Tujuan Penelitian

Tujuan penelitian ini adalah sebagai berikut :

a) Untuk mengetahui dan menganalisis pengaruh Return On Assets (ROA), Return On Equity (ROE), Debt to Equity Ratio (DER) secara simultan

terhadap Return saham pada perusahaan perbankan di Bursa Efek Indonesia.

terhadap Return Saham pada perusahaan perbankan di Bursa Efek Indonesia.

D. Manfaat Penelitian 1. Bagi Penulis

Penelitian ini bermanfaat untuk pengembangan ilmu pengetahuan dan menambah wawasan serta pola pikir penulis dalam menganalisis tentang return saham dan faktor-faktor yang mempengaruhinya.

2. Bagi Perusahaan

Penelitian ini dapat dijadikan pertimbangan atau gambaran mengenai return saham. Faktor – faktor yang diteliti tersebut diharapkan dapat membantu manejemen perusahaan dalam pengambilan keputusan untuk menentukan berapa besar return saham yang dapat diperoleh dalam satu periode.

3. Bagi investor

Penelitian ini diharapkan bermanfaat sebagai bahan pertimbangan investor dalam pengambilan keputusan dipasar modal. Diharapkan faktor – faktor yang telah diteliti penulis dapat memberikan gambaran kepada investor dalam menganalisis berapa besar return saham yang dapat diperoleh jika dihubungkan dengan faktor – faktor yang telah diteliti di atas.

4. Bagi akademis

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Return On assets (ROA)

Return On Asset (ROA) merupakan rasio untuk mengukur kemampuan

manajemen dalam menghasilkan pendapatan dari pengelolaan aset (Kasmir, 2003). Adapun rumus ROA adalah sebagai berikut :

Semakin tinggi rasio ini berarti perusahaan semakin efektif dalam memanfaatkan aktiva untuk menghasilkan laba bersih setelah pajak. Dengan demikian dapat disimpulkan bahwa semakin tinggi ROA berarti kinerja perusahaan semakin efektif, karena tingkat kembalian akan semakin besar (Brigham, 2001:90). Hal ini selanjutnya akan meningkatkan daya tarik investor kepada perusahaan. Peningkatan daya tarik perusahaan menjadikan perusahaan tersebut makin diminati investor, karena dapat memberikan keuntungan (return) yang besar bagi investor. Dengan kata lain ROA akan berpengaruh terhadap return Saham yang akan diterima oleh investor.

2. Return On Equity (ROE)

Return on Equity (ROE) merupakan rasio untuk mengukur kemampuan

Semakin tinggi ROE maka kinerja perusahaan semakin efektif. Rasio ini juga digunakan untuk mengukur kemampuan dari modal sendiri untuk menghasilkan keuntungan bagi seluruh pemegang saham, baik saham biasa maupun saham preferen. Peningkatan harga saham perusahaan akan memberikan keuntungan (return) yang tinggi pula bagi para investor. Hal ini selanjutnya akan meningkatkan daya tarik investor terhadap perusahaan. Peningkatan daya tarik ini menjadikan perusahaan tersebut makin diminati oleh investor, karena tingkat kembalian akan semakin besar. Dengan kata lain ROE akan berpengaruh terhadap return Saham yang akan diterima oleh investor.

3. Debt to Equility Ratio (DER)

Merupakan rasio yang mengukur besarnya hutang yang ditanggung melalui total ekuitas yang dimiliki perusahaan. Debt Equity Ratio adalah instrumen untuk mengetahui kemampuan ekuitas atau aktiva bersih suatu perusahaan untuk melunasi seluruh kewajibannya. Adapun rumus DER adalah sebagai berikut :

4. Saham

kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan tersebut. Artinya, jika seseorang membeli saham suatu perusahaan, berarti dia telah menyertakan modal ke dalam perusahaan tersebut sebanyak jumlah saham yang dibeli. Dalam kegiatan perdagangan di bursa efek, saham yang diperjualbelikan di pasar modal ini berbeda jenis tingkatannya, perbedaan ini tersusun berdasarkan nilai jaminan yang diberikan oleh saham tersebut.

Saham yang diperdagangkan di bursa ada dua jenis yaitu saham biasa (common stock) dan saham preferen (prefered stock) (Anoraga, 2003:54). Saham biasa (common stock) adalah saham yang menempatkan pemiliknya pada posisi yang paling junior dalam pembagian dividen dan hak atas kekayaan perusahaan apabila perusahan tersebut dilikuidasi. Sedangkan saham preferen (prefered stock) adalah saham yang memiliki karakteristik gabungan antara obligasi dan saham biasa, karena bisa menghasilkan pendapatan yang tetap, tetapi juga bisa tidak mendatangkan hasil seperti yang dikehendaki investor (Darmadji, 2006:7). Dari kedua jenis saham tersebut, saham biasa yang paling banyak diperdagangkan di pasar modal.

a. Return Saham

Return saham merupakan hasil yang diperoleh dari investasi. Return dapat

Return histori ini juga berguna sebagai dasar penentuan return ekspektasi (expected return) dan risiko di masa mendatang.

Return ekspektasi adalah return yang diharapkan akan diperoleh investor dimasa yang akan datang. Berbeda dengan return realisasi yang sifatnya sudah terjadi, return ekspektasi bersifat belum terjadi namun diharapkan akan terjadi. Return merupakan salah satu dasar yang digunakan oleh investor dalam mengambil keputusan investasi karena return merupakan tujuan utama seseorang berinvestasi. Dengan adanya return, diharapkan seseorang akan termotivasi untuk berinvestasi.

Return juga merupakan imbalan yang diberikan oleh suatu perusahaan kepada investor atas keberaniannya menanggung risiko atas investasi yang dilakukannya. Return total sering disebut return saham, yaitu perubahan kemakmuran dari perubahan harga saham dan perubahan pendapatan dari dividen yang diterima. Perubahan kemakmuran ini menunjukkan tambahan kekayaan sebelumnya. ( Hartono,2000: 107) menyatakan bahwa return abnormal (abnormal return) merupakan selisih antara return ekspektasi dan return realisasi.

Pemegang saham dalam investasinya dapat memperoleh return yang ditawarkan suatu saham dalam bentuk capital gain dan dividen. Capital gain merupakan selisih harga saham sekarang relatif lebih tinggi dari harga saham periode yang lalu. Dividen merupakan keuntungan perusahaan yang dibagikan kepada pemegang saham. Biasanya tidak seluruh keuntungan perusahaan dibagikan kepada pemegang saham, tetapi terdapat bagian yang ditanam kembali. Biasanya dividen yang diterima ditentukan dalam Rapat Umum Pemegang Saham (RUPS) perusahaan tersebut. Namun yang perlu diperhatikan adalah bahwa perusahaan tidak selalu membagikan dividen kepada para pemegang saham tetapi bergantung pada kondisi perusahaan itu sendiri. Ini berarti bahwa jika perusahaan mengalami kerugian tentu saja deviden tidak akan dibagikan pada tahun berjalan tersebut. Deviden yang dibagikan dapat berupa deviden tunai maupun dividen saham.

Return yang digunakan dalam penelitian ini adalah return realisasi (realized return) yang merupakan capital gain/capital loss yaitu selisih antara harga saham periode saat ini (Pt) dengan harga saham pada periode sebelumnya (Pt-1). Secara matematis actual return dapat diformulasikan sebagai berikut (Jogiyanto, 2003:110) :

Dimana :

Apabila harga saham sekarang (Pt) lebih tinggi dari harga saham periode lalu (Pt-1) maka terjadi keuntungan modal (capital gain), dan sebaliknya apabila harga saham sekarang (Pt) lebih rendah dari harga saham periode lalu (Pt-1) maka terjadi kerugian modal (capital loss).

b. Manfaat Kepemilikan Saham

Apabila seorang investor membeli saham, maka ia akan menjadi pemilik dan disebut sebagai pemegang saham perusahaan yang menerbitkan saham tersebut. Sedikit banyaknya jumlah saham yang dibeli akan menentukan persentase kepemilikan dari investor tersebut Pembelian saham yang dilakukan investor tentunya memberikan manfaat.

Secara umum terdapat dua faktor yang yang bisa diperoleh dari pembelian saham, yaitu manfaat ekonomis dan manfaat non ekonomis (Anoraga, 2003:60).

a. Manfaat Ekonomis, meliputi :

1. Deviden (dividen) adalah pembagian keuntungan yang diberikan perusahaan penerbit saham atas keuntungan yang dihasilkan perusahaan. Dividen yang dibagikan perusahaan dapat berupa dividen tunai (cash dividen), yaitu kepada setiap pemegang saham dividen berupa uang tunai

dalam jumlah rupiah tertentu untuk setiap saham, atau dapat pula berupa dividen saham (stock dividen), yaitu kepada setiap pemegang saham dividen dalam bentuk saham, sehingga jumlah saham yang dimiliki investor akan bertambah dengan adanya pembagian dividen saham tersebut.

2. Capital Gain

Capital gain adalah keuntungan yang diperoleh investor dari hasil jual beli

saham, berupa selisih antara nilai jual yang lebih tinggi dibandingkan nilai beli yang lebih rendah.

b. Manfaat Non-Ekonomis

Manfaat non-ekonomis yang bisa diperoleh pemegang saham adalah kepemilikan hak suara dalam Rapat Umum Pemegang Saham (RUPS) untuk menentukan jalannya perusahaan. Semakin besar jumlah saham yang dimiliki investor, maka semakin besar pula hak suaranya dalam RUPS.

c. Resiko Kepemilikan Saham

Saham dikenal dengan karakteristik “imbal hasil tinggi, resiko tinggi” (high risk, high return). Artinya, saham merupakan surat berharga yang memberikan peluang keuntungan dan potensi resiko yang tinggi. Saham memungkinkan investor untuk mendapatkan imbal hasil atau capital gain yang besar dalam waktu singkat. Namun, seiring fluktuasinya harga saham, maka saham juga dapat membuat investor mengalami kerugian besar dalam waktu singkat (Weston dan Van Horne, 2004:16).

Adapun resiko yang dihadapi oleh investor atas kepemilikan sahamnya, antara lain (Darmadji, 2006:13-15) :

a. Tidak mendapat dividen

b. Capitall Loss

Dalam aktivitas perdagangan saham, investor tidak selalu mendapatkan capital gain atau keuntungan atas saham yang dijualnya. Investor juga dihadapkan

pada resiko capital loss apabila ia menjual sahamnya dengan harga jual lebih rendah dari harga belinya.

c. Perusahaan bangkrut atau dilikuidasi

Dalam kondisi perusahaan dilikuidasi, maka pemegang saham akan menempati posisi lebih rendah dibanding kreditor atau pemegang obligasi. Ini berarti setelah semua aset perusahaan tersebut dijual, hasil penjualan terlebih dahulu dibagikan kepada para kreditor atau pemegang obligasi, dan jika masih terdapat sisa, baru dibagikan kepada para pemegang saham.

d. Saham Dikeluarkan dari Bursa ( Delisting )

Saham perusahaan di-delist dari bursa karena kinerja yang buruk, misalnya dalam kurun waktu tertentu tidak pernah diperdagangkan, mengalami kerugian beberapa tahun, tidak membagikan dividen secara berturut-turut selama beberapa tahun, dan berbagai kondisi lainnya sesuai Peraturan Pencatatan Efek di Bursa. Saham yang di-delist tentu saja tidak dapat lagi diperdagangkan di bursa, namun tetap dapat diperdagangkan di luar bursa dengan konsekuensi tidak terdapat patokan harga yang jelas dan jika terjual biasanya dengan harga yang jauh lebih rendah dari harga sebelumnya.

e. Saham Dihentikan Sementara ( Suspensi )

suspensi tersebut dicabut. Suspensi dilakukan oleh otoritas bursa jika suatu saham mengalami lonjakan harga yang luar biasa, suatu perusahaan dipailitkan oleh kreditornya, dan berbagai kondisi lain yang mengharuskan otoritas bursa men-suspend perdagangan saham tersebut sampai perusahaan yang bersangkutan

memberikan konfirmasi atau kejelasan informasi lainnya, agar informasi yang belum jelas tersebut tidak menjadi ajang spekulasi. Jika telah didapatkan suatu informasi yang jelas, maka suspensi atas saham tersebut dapat dicabut oleh bursa dan saham dapat diperdagangkan kembali seperti semula.

5. Harga Saham

Harga saham di bursa efek akan ditentukan oleh kekuatan permintaan dan penawaran. Pada saat permintaan saham meningkat, maka harga saham tersebut akan cenderung meningkat. Sebaliknya, pada saat banyak orang menjual saham tersebut cenderung akan mengalami penurunan.

Harga sebuah saham dapat berubah naik turun dalam hitungan yang begitu cepat. Harga tersebut dapat berubah dalam hitungan menit, bahkan dalam hitungan detik. Hal tersebut dimungkinkan karena banyaknya pesanan yang dimasukkan ke system JATS (Jakata Autonomated Trading System). Pada lantai perdagangan Bursa Efek Indonesia terdapat 400 terminal computer di mana para floor tracker dapat memasukkan pesanan yang diterimanya dari nasabah. Pada

monitor-monitor yang memantau perdangangan saham, tertera beberapa istilah harga saham, yaitu (Darmadji, 2006:131) :

a. Previous Price menunjukkan harga pada penutupan hari sebelumnya. b. Open atau Opening Price menujukkan harga pertama kali pada saat

c. High atau Higest Price menunjukkan harga tertinggi atas suatu saham yang terjadi sepanjang perdangangan pada hari tersebut.

d. Low atau Lowest Price menunjukkan harga terendah atas suatu saham yang terjadi sepanjang perdangangan pada hari tersebut.

e. Last Price menunjukkan harga terakhir yang terjadi atas suatu saham. f. Change menunjukkan selisih antara harga pembukaan dengan harga yang

terjadi.

Close atau Closing Price menunjukkan harga penutupan suatu saham pada saat akhir sesi II, yaitu jam 16.00 sore.

6. Pengaruh ROA, ROE, DER terhadap Return Saham

Husnan (1998:48) mengemukakan bahwa return saham atau tingkat keuntungan saham lebih tepat disebut sebagai persentase perubahan harga saham.

a. Harapan investor terhadap tingkat keuntungan dividen untuk masa yang akan datang. Jika pendapatan atau dividen suatu saham stabil maka harga saham cenderung stabil. Sebaliknya jika pendapatan atau dividen suatu saham berflutuasi maka harga saham cenderung akan berfluktuasi. b. ROA dipengaruhi oleh profit margin dan perputaran total aktiva. Untuk

menaikan ROA, suatu perusahaan bisa memilih dengan menaikkan profit margin dan mempertahankan perputaran total aktiva. Profit margin yang

tinggi menandakan kemampuan perusahaan menghasilkan laba yang tinggi pada tingkat penjualan tertentu. Semakin tinggi laba yang dihasilkan perusahaan akan mengakibatkan harga saham perusahaan juga akan meningkat sehingga semakin tinggi pula return saham yang diperoleh.

semakin tinggi ROE, maka semakin besar pula return saham yang diperoleh perusahaan.

d. DER mengukur kemampuan perusahaan dalam membandingkan total kewajiban dengan total ekuitas yang dimiliki perusahaan. Semakin kecil rasio ini, maka akan semakin baik bagi perusahaan, dan investor lebih yakin dan percaya dalam menanamkan modalnya di perusahaan tersebut. e. Kondisi perekonomian. Kondisi perekonomian saat ini dan sekarang

salah satunya dipengaruhi oleh kondisi perekonomian masa lalu. Apabila kondisi perekonomian stabil maka investor yakin dan percaya terhadap kondisi perekonomian yang akan datang sehingga harga saham cenderung stabil.

dalam laporan keuangan yang dipublikasikan yang kemudian dianalisis menggunakan rasio keuangan.

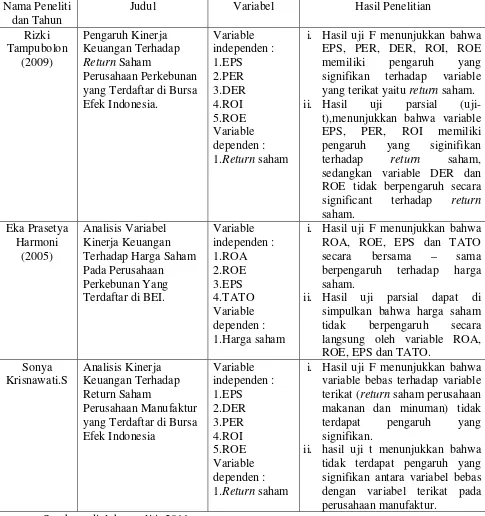

B. Tinjauan Penelitian Terdahulu

Rizki Tampubolon (2009) dalam penelitannya yang berjudul “Pengaruh Kinerja Keuangan Terhadap Return saham Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia”. Hasil penelitan menyatakan bahwa Hasil uji F menunjukkan bahwa variabel EPS, PER, DER, ROI, ROE secara simultan berpengaruh terhadap return saham, Sedangkan Hasil uji parsial (uji-t), menunjukkan bahwa variable EPS, PER dan ROI memiliki pengaruh yang signifikan terhadap return saham, sedangkan variable DER dan ROE tidak berpengaruh secara significant terhadap return saham.

Eka Prasetya (2005) dalam penelitannya yang berjudul “Analisis Pengaruh Variable Kinerja keuangan terhadap harga saham pada perusahaan perkebunan yang terdaftar di BEI”. Hasil penelitiannya menyatakan bahwa Hasil uji F menunjukkan bahwa ROA, ROE, EPS dan TATO secara bersama – sama berpengaruh terhadap harga saham. Sedangkan Hasil uji parsial dapat di simpulkan bahwa harga saham tidak berpengaruh secara langsung oleh variable ROA, ROE, EPS dan TATO.

variable terikat (return saham perusahaan manufaktur) tidak terdapat pengaruh yang signifikan baik secara simultan maupun parsial.

Tabel 2.1

Tinjauan Penelitian Terdahulu

Sumber : diolah peneliti, 2011 Nama Peneliti

dan Tahun

Judul Variabel Hasil Penelitian

Rizki Tampubolon (2009) Pengaruh Kinerja Keuangan Terhadap Return Saham Perusahaan Perkebunan yang Terdaftar di Bursa Efek Indonesia. Variable independen : 1.EPS 2.PER 3.DER 4.ROI 5.ROE Variable dependen : 1.Return saham

i. Hasil uji F menunjukkan bahwa EPS, PER, DER, ROI, ROE memiliki pengaruh yang signifikan terhadap variable yang terikat yaitu return saham. ii. Hasil uji parsial

(uji-t),menunjukkan bahwa variable EPS, PER, ROI memiliki pengaruh yang siginifikan terhadap return saham, sedangkan variable DER dan ROE tidak berpengaruh secara significant terhadap return saham. Eka Prasetya Harmoni (2005) Analisis Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar di BEI.

Variable independen : 1.ROA 2.ROE 3.EPS 4.TATO Variable dependen : 1.Harga saham

i. Hasil uji F menunjukkan bahwa ROA, ROE, EPS dan TATO secara bersama – sama berpengaruh terhadap harga saham.

ii. Hasil uji parsial dapat di simpulkan bahwa harga saham tidak berpengaruh secara langsung oleh variable ROA, ROE, EPS dan TATO.

Sonya Krisnawati.S Analisis Kinerja Keuangan Terhadap Return Saham Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Variable independen : 1.EPS 2.DER 3.PER 4.ROI 5.ROE Variable dependen : 1.Return saham

i. Hasil uji F menunjukkan bahwa variable bebas terhadap variable terikat (return saham perusahaan makanan dan minuman) tidak terdapat pengaruh yang signifikan.

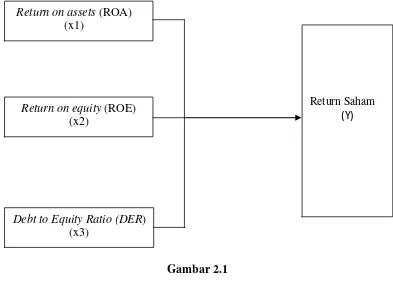

C. Kerangka Konseptual dan Hipotesis Penelitian 1. Kerangka konseptual Penelitian

[image:35.595.114.507.254.539.2]Kerangka konseptual merupakan sintesis dari tinjauan teori dan tinjauan penelitian terdahulu serta alasan-alasan logis. Adapun kerangka konseptual dari penelitian ini adalah sebagai berikut:

Gambar 2.1 Kerangka Konseptual Sumber : diolah penulis, 2011

Dalam penelitian ini, variable independen yang digunakan adalah Return on assets (ROA), Return on equity (ROE) dan Debt to Equity Ratio (DER).

Variable dependen yang digunakan adalah Return saham. Semakin tinggi nilai return on assets (ROA), maka semakin besar nilai return saham yang akan

diperoleh pemegang saham, karena semakin besar ROA yang dihasilkan perusahaan menunjukkan semakin efektif perusahaan tersebut dalam mengelola

Return on equity (ROE) (x2)

Return on assets (ROA) (x1)

Debt to Equity Ratio (DER) (x3)

hartanya, Semakin tinggi nilai return on equity, maka semakin besar return saham yang akan diperoleh pemegang saham karena semakin besar ROE yang dihasilkan suatu perusahaan menunjukkan semakin efektif perusahaan tersebut dalam mengelola modalnya, dan semakin kecil nilai Debt to Equity Ratio (DER), maka semakin baik bagi perusahaan.

2. Hipotesis Penelitian

Hipotesis adalah proporsi yang dirumuskan dengan maksud untuk diuji secara empiris. Proporsi merupakan ungkapan atau pernyataan yang dapat dipercaya, disangkal, atau diuji kebenarannya mengenai konsep atau konstruk yang menjelaskan atau memprediksi fenomena-fenomena. Dengan demikian hipotesis merupakan penjelasan sementara tentang perilaku, fenomena atau keadaan tertentu yang telah terjadi atau yang akan terjadi ( Erlina : 2008 ).

Hipotesis atau jawaban sementara atas permasalahan yang dikemukakan adalah sebagai berikut:

a) Terdapat pengaruh Return On Assets (ROA), Return On Equity (ROE), Debt to Equity Ratio (DER) secara simultan terhadap Return saham pada

perusahaan perbankan di Bursa Efek Indonesia.

b) Terdapat pengaruh Return On Assets (ROA), Return On Equity (ROE), Debt to Equity Ratio (DER) secara parsial terhadap Return Saham pada

BAB.III

METODE PENELITIAN

A. Desain Penelitian

Penelitian ini menggunakan desain kausal. Menurut Sugiyono (2007:30) desain kausal adalah penelitian yang bertujuan menganalisis hubungan sebab akibat antara variabel independen (variabel yang mempengaruhi) dan variabel dependen (variabel yang dipengaruhi).

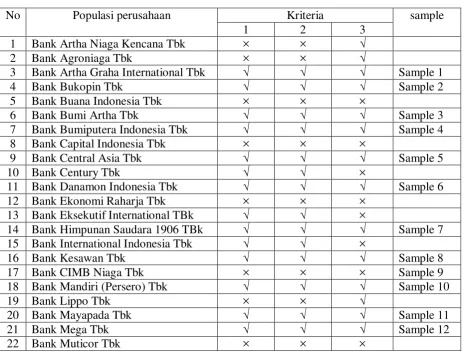

B. Popupasi Dan Sample

Populasi adalah wilayah generalisasi yang terdiri atas : obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono,2008:72). Populasi dalam penelitian ini adalah semua perusahaan perbankan yang terdaftar di Bursa Efek Indonesia sejak tahun 2007 hingga 2009, yaitu sebanyak 33 perusahaan.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2008:73). Teknik penarikan sampel dalam penelitian ini menggunakan metode Purposive Sampling yaitu teknik pengambilan sampel dengan pertimbangan atau kriteria tertentu. Sampel dipilih berdasarkan kriteria sebagai berikut:

2. Perusahaan – perusahaan perbankan tersebut mempublikasikan laporan keuangannya secara lengkap dan tidak keluar (delisting) selama periode 2007- 2010.

3. Perusahaan – perusahaan perbankan tersebut tidak mengalami kerugian selama tahun 2007 – 2010.

[image:38.595.81.546.394.747.2]Populasi dalam penelitian ini adalah sebanyak 33 perusahaan perbankan. Berdasarkan kriteria tersebut, diperoleh sampel sebanyak 19 perusahaan yang diperlihatkan dalam tabel berikut ini:

Table 3.1

Populasi dan Sampel Penelitian

No Populasi perusahaan Kriteria sample

1 2 3

1 Bank Artha Niaga Kencana Tbk × × √

2 Bank Agroniaga Tbk × × √

3 Bank Artha Graha International Tbk √ √ √ Sample 1

4 Bank Bukopin Tbk √ √ √ Sample 2

5 Bank Buana Indonesia Tbk × × ×

6 Bank Bumi Artha Tbk √ √ √ Sample 3

7 Bank Bumiputera Indonesia Tbk √ √ √ Sample 4

8 Bank Capital Indonesia Tbk × × ×

9 Bank Central Asia Tbk √ √ √ Sample 5

10 Bank Century Tbk √ √ ×

11 Bank Danamon Indonesia Tbk √ √ √ Sample 6

12 Bank Ekonomi Raharja Tbk × × ×

13 Bank Eksekutif International TBk √ √ ×

14 Bank Himpunan Saudara 1906 TBk √ √ √ Sample 7 15 Bank International Indonesia Tbk √ √ ×

16 Bank Kesawan Tbk √ √ √ Sample 8

17 Bank CIMB Niaga Tbk × × × Sample 9

18 Bank Mandiri (Persero) Tbk √ √ √ Sample 10

19 Bank Lippo Tbk × × √

20 Bank Mayapada Tbk √ √ √ Sample 11

21 Bank Mega Tbk √ √ √ Sample 12

23 Bank Negara Indonesia Tbk √ √ √ Sample 13

24 Bank NISP Tbk × × √ Sample 14

25 Bank Nusantara Parahyangan Tbk √ √ √ Sample 15

26 Bank Pan Indonesia Tbk √ √ √ Sample 16

27 Bank Permata Tbk √ √ √ Sample 17

28 Bank Rakyat Indonesia (Persero) Tbk

√ √ √ Sample 18

29 Bank Swadesi Tbk √ √ √ Sample 19

30 Bank Tabungan Pensiun Nasional Tbk

× × ×

31 Bank UOB Buana Tbk × × ×

32 Bank Victoria International Tbk √ √ × 33 Bank Windu Kenjana International

Tbk

× × ×

Sumber : diolah peneliti, 2011

C. Jenis Data dan Sumber Data

D. Metode Pengumpulan Data

Teknik pengumpulan data pada penelitian ini dilakukan dengan studi dokumentasi, yaitu dengan mempelajari, mengklasifikasikan, dan menganalisis data sekunder yang terkait dengan lingkup penelitian ini.

Metode pengumpulan data dalam penelitian ini dilakukan melalui dua tahap, yaitu:

a. Tahap pertama, dilakukan melalui studi pustaka yakni pengumpulan data pendukung berupa literatur, penelitian terdahulu, dan laporan-laporan yang dipublikasikan untuk mendapat gambaran dari masalah yang akan diteliti. b. Tahap kedua, dilakukan melalui pengumpulan data sekunder melalui

fasilitas internet dengan mengakses situs – situs resmi yang berisi laporan keuangan Perbankan yang dipublikasikan oleh Bursa Efek Indonesia selama tahun 2007 – 2009.

E. Variabel Penelitian

Variabel adalah sesuatu yang dapat membedakan atau mengubah nilai. Nilai dapat berbeda pada waktu yang berbeda untuk obyek atau orang yang sama, atau nilai dapat berbeda dalam waktu yang sama untuk orang atau obyek yang berbeda ( Erlina : 2008 ).

1. Variable Independen

a. Return On Assets (ROA)

Rasio yang menunjukkan berapa besar laba bersih yang diperoleh perusahaan apabila diukur dari volume penjualan atau pun pendapatan, yang dihitung dengan rumus :

b. Return On Equity (ROE)

Rasio yang menunjukkan berapa persen laba yang dihasilkan perusahaan yang diukur dari modal pemilik, yang dihitung dengan rumus :

c. Debt to Equity Ratio (DER)

Net Profit Margin (NPM) yaitu perbandingan antara total kewajiban dengan total

ekuitas yang dimiliki perusahaan. Rasio ini dihitung dengan rumus :

2. Variable Dependen

Variabel dependen adalah variabel terikat. Dalam penelitian ini, variabel dependennya adalah return Saham. Return saham yang digunakan adalah return irealisasi (actual return) yang merupakan capital gain / capital loss yaitu selisih

Adapun rumus return saham yang digunakan dalam penelitian ini adalah :

Dimana :

= harga saham pada periode = harga saham pada periode

F. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Pengujian Asumsi Klasik

Dalam penelitian ini, metode analisis data dilakukan dengan menggunakan metode analisis statistik dan menggunakan Software statistic Spss ver.17. Untuk menghasilkan data yang akurat suatu persamaan regresi sebaiknya terbebas dari uji asumsi – asumsi klasik yang harus dipenuhi antara lain :

a. Uji Normalitas

Kriteria pengambilan keputusan adalah apabila nilai signifikansi atau probabilitas > 0.05, maka residual memiliki distribusi normal dan apabila nilai signifikansi atau probabilitas < 0.05, maka residual tidak memiliki distribusi normal.

Uji normalitas juga dapat dilakukan dengan melakukan analisis grafik normal probability plot dan grafik histogram. Dasar pengambilan keputusan dalam uji normalitas menurut Ghozali (2005:110) sebagai berikut :

1) Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas, dan

2) Jika data menyebar jauh dari diagonal dan atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

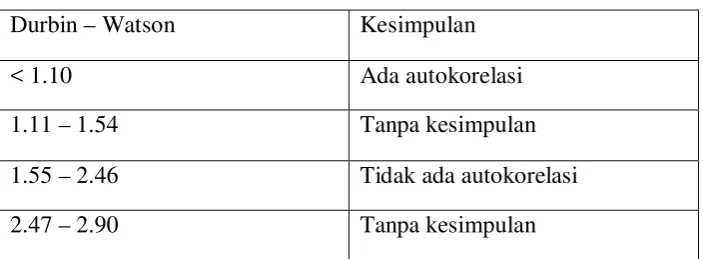

b. Uji Autokorelasi

[image:43.595.137.489.624.753.2]Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear antara kesalahan penggangu pada periode t dengan kesalahan penggangu pada periode –t (sebelumnya). Untuk menentukan ada atau tidaknya autokorelasi dalam penelitian ini digunakan uji Durbin – Watson. Penentuan ada tidaknya autokorelasi dapat dilihat dengan jelas dalam table dibawah ini.

Tabel 3.2

Uji Statistic Durbin - Watson

Durbin – Watson Kesimpulan

< 1.10 Ada autokorelasi

> 2.90 Ada autokorelasi

c. Uji Heterokedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual suatu pengamatan ke pengamatan yang lain (Ghozali, 2005:105). Jika varians dari residual suatu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas. Jika varians berbeda maka disebut heteroskedastisitas. Model regresi yang baik adalah yang homokedastisitas atau tidak terjadi heteroskedastisitas. Adapun cara yang digunakan untuk mendeteksi ada tidaknya heteroskedastisitas pada suatu model dapat dilihat dari pola gambar scatterplot model tersebut. Analisis pada gambar scatterplot yang menyatakan model regresi linier berganda tidak terdapat

heteroskedastisitas jika :

i. Titik – titik data menyebar diatas dan dibawah atau disekitar angka 0, ii. Titik – titik data tidak mengumpul hanya diatas atau dibawah saja,

iii. Penyebaran titik – titik data tidak boleh membentuk pola bergelombang melebar kemudian menyempit dan melebar kembali,

iv. Penyebaran titik – titik data sebaiknya tidak berpola. d. Uji Multikolinearitas

tidak sempurna tetapi relative tinggi pada variabel – variabel bebasnya “. Pengujian multikolinearitas dilakukan dengan melihat nilai VIF antar variabel independen. Jika nilai tolerance tidak kurang dari 0.1 dan nilai variance inflation factor (VIF) tidak lebih dari 10, maka model dikatakan terbebas dari multikolinearitas.

2. Pengujian Hipotesis

Model regresi yang sudah memenuhi syarat asumsi klasik tersebut akan digunakan untuk menganalisis, melalui pengujian hipotesis sebagai berikut :

a. Uji f-statistik

Uji F dilakukan untuk melihat pengaruh variabel independen terhadap variabel dependen secara bersama – sama (simultan). Hipotesis yang digunakan adalah :

: = = = 0, artinya tidak terdapat pengaruh yang signifikan secara bersama – sama (simultan) dari Return on Assets (ROA), Return on Equity (ROE) dan Debt to Equity Ratio (DER) terhadap return saham.

: = = ≠ 0, artinya terdapat pengaruh yang signifikan secara bersama – sama (simultan) dari Return on Assets (ROA), Return on Equity (ROE) dan Debt to Equity Ratio (DER) terhadap return saham.

Penelitian ini menggunakan level signifikansi 95% atau α = 5%

ditolak bila : probabilitas nilai F hitung < probabilitas nilai F tabel.

b. Uji t-statistik

Pengujian ini dilakukan untuk mengetahui apakah semua variabel bebas secara parsial (individual) mempunyai pengaruh yang signifikan terhadap variabel terikat.

Bentuk pengujiannya adalah:

: = = = 0, artinya secara parsial (individual) tidak terdapat pengaruh yang signifikan dari Return On Assets (ROA), Return On Equity (ROE) dan Debt to Equity Ratio (DER) terhadap Return saham.

: = = ≠ 0, artinya secara parsial (individual) terdapat pengaruh yang signifikan dari Return On Assets (ROA), Return On Equity (ROE) dan Debt to Equity Ratio (DER) terhadap Return saham.

Penelitian ini menggunakan level signifikansi 95% atau α = 5%.

ditolak bila : probabilitas nilai t hitung < probabilitas nilai t tabel.

diterima bila : probabilitas nilai t hitung > probabilitas t tabel.

model yang digunakan dalam menganalisis pengaruh variabel independen terhadap variabel dependen adalah dengan menggunakan model regresi berganda, sebagai berikut :

Dimana :

a = konstanta

= Return on Assets (ROA)

= Return on Equity (ROE) = Debt to Equity Ratio (DER)

= koefisien regresi dari variabel independen e = kesalahan penganggu (Standart Error ) G. Jadwal Penelitian

Tabel 3.3

Jenis Kegiatan Feb 2011 Mar 2011 Apr 2011 Mei 2011 Jun 2011 Jul 2011

[image:47.595.128.507.320.695.2]BAB IV

ANALISIS HASIL PENELITIAN

A. Hasil penelitian 1. Statistik Deskriptif

Statistik deskriptif memberikan penjelasan mengenai nilai minimum, nilai maksimum, nilai rata – rata (mean), dan standar deviasi dari variabel – variabel independen maupun dependen. Berikut ini ditampilkan gambaran data penelitian.

Tabel 4.1

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ROA 76 .001 .073 .02105 .013478

ROE 76 .004 .438 .15948 .099406

DER 76 3.752 16.859 9.70616 3.191826

RS 76 -.780 4.600 .38513 .853281

Valid N (listwise) 76

Sumber : Output SPSS, diolah peneliti,2010

a) Variabel Return On Assets (ROA) mempunyai nilai minimum 0.001, nilai maksimum 0.073, nilai rata – rata 0.02105, dan standar deviasi 0.013478 dengan jumlah pengamatan 76.

c) Variabel Debt to Equity Ratio mempunyai nilai minimum 3.752, nilai maksimum 16.859, nilai rata – rata 9.70616, dan standar deviasi 3.191826 dengan jumlah pengamatan 76.

d) Variabel Return Saham mempunya nilai minimum -7.80, nilai maksimum 4.600, nilai rata – rata 0.38513, dan standar deviasi 0.853281 dengan jumlah pengamatan 76.

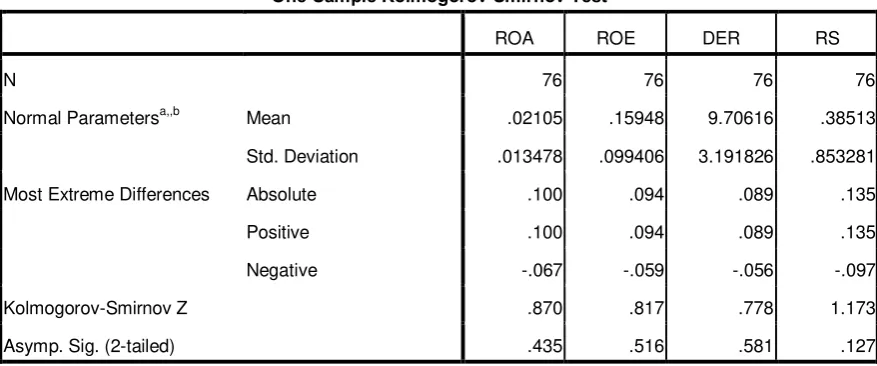

2. Pengujian Asumsi Klasik a. Uji Normalitas

Untuk pengujian normalitas data dilakukan dengan uji one-sample kolgomorov-smirnov. Data dilakukan berdistribusi normal jika memiliki nilai signifikansi lebih

[image:49.595.92.531.471.654.2]dari 5%.

Table 4.2

One-Sample Kolmogorov-Smirnov Test

ROA ROE DER RS

N 76 76 76 76

Normal Parametersa,,b Mean .02105 .15948 9.70616 .38513

Std. Deviation .013478 .099406 3.191826 .853281

Most Extreme Differences Absolute .100 .094 .089 .135

Positive .100 .094 .089 .135

Negative -.067 -.059 -.056 -.097

Kolmogorov-Smirnov Z .870 .817 .778 1.173

Asymp. Sig. (2-tailed) .435 .516 .581 .127

a. Test distribution is Normal.

b. Calculated from data.

Berdasarkah hasil uji statistik dengan model kolmogorov-smirnov seperti yang terdapat dalam table 4.3 dapat dilihat nilai Asymp.Sig(2-tailed) Kolmogorov-Smirnov dari variabel Return On Assets (ROA), Return On Equity (ROE) dan Debt to Equity Ratio lebih besar dari 0.05, Ho diterima sehingga dapat dikatakan bahwa data yang digunakan dalam penelitian ini memiliki distribusi normal. Setelah data terdistribusi secara normal, maka dilanjutkan uji asumsi klasik lainnya. Untuk lebih jelas, berikut ini dilampirkan grafik histogram seta grafik probability plot data yang terlah berdistribusi normal.

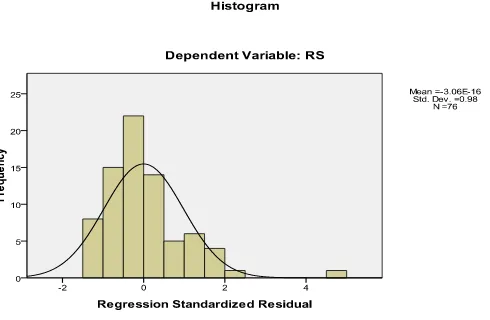

Gambar 4.1 Grafik histogram

Grafik histogram diatas menunjukkan bahwa data telah terdistribusi secara normal. Hal ini dapat dilihat dari grafik histogram yang menunjukkan distribusi data mengikuti garis diagonal yang tidak melenceng (skewness) kiri maupun menceng kanan. Hal ini juga didukung dengan hasil uji normalitas dengan menggunakan grafik plot yang ditampilkan pada gambar 4.2.

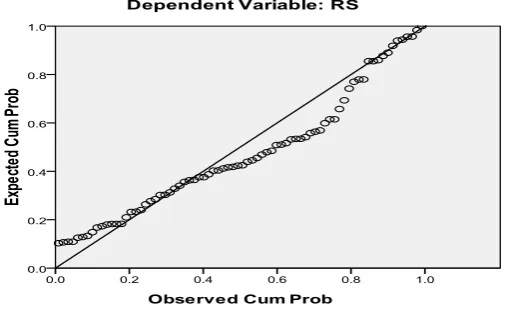

Gambar 4.2

Grafik Normal Probability Plot

Sumber : output SPSS, data diolah peneliti, 2011.

diagonal. Hal ini sejalan dengan hasil pengujian dengan menggunakan histogram bahwa data telah terdistribusi normal. Karena secara keseluruhan data telah terdistribusi secara normal, maka dapat dilakukan pengujian asumsi klasik lainnya.

b. Uji autokorelasi

Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Untuk menentukan adanya autokorelasi atau tidak dapat diketahui dari nilai Durbin-Watsonnya.

Tabel4.3

Pengujian Autokorelasi

Sumber : Output SPSS, diolah peneliti, 2011.

Berdasarkan hasil pengolahan data dengan SPSS dapat diketahui bahwa nilai Durbin-Watson dalam penelitian ini sebesar 1763, seperti dijelaskan pada tabel (lihat pada bab autokorelasi), maka nilai Durbin-Watson sebesar 1.763 memiliki arti tidak terdapat gejala autokorelasi positif maupun negatif antar variabel.

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .144a .021 -.020 .861776 1.763

a. Predictors: (Constant), DER, ROE, ROA

[image:52.595.126.500.423.495.2]c. Uji Heteroskedastisitas

[image:53.595.191.475.294.434.2]Uji heteroskedastisitas dilakukan untuk melihat apakah ada data yang penyimpangan terlalu jauh (outlayer). Hasil uji heteroskedastisitas dapat dilihat pada grafik scatterplot berikut ini :

Gambar 4.3 Grafik Scatterplot

Sumber : Output SPSS, data diolah peneliti, 2011

d. Uji Multikolinearitas

[image:54.595.58.565.414.566.2]Uji multikolinearitas dilakukan untuk melihat adanya keterkaitan antara variabel independen, atau dengan kata lain setiap variabel independen dijelaskan oleh variabel independen lainnya. Untuk mengetahui apakah ada multikolinearitas dalam penelitian ini dapat dilihat dari nilai tolerance dan multikolinearitas dalam penelitian ini dapat dilihat dari nilai tolerance dan variance inflation factor (VIF). Nilai tolerance yang lebih kecil dari 0.1 dan VIF yang lebih besar dari 10 menunjukkan adanya multikolinearitas yang tinggi.

Tabel 4.4

Pengujian Multikolinearitas

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) .472 .505 .935 .353

ROA -15.397 17.137 -.243 -.898 .372 .186 5.388

ROE 2.472 2.058 .288 1.201 .234 .237 4.226

DER -.016 .040 -.060 -.408 .684 .621 1.611

a. Dependent Variable: RS

Sumber : Output SPSS, data diolah peneliti, 2011

DER sebesar 1.611. dengan demikian dapat disimpulkan bahwa pada penelitian ini tidak terdapat multikolinearitas.

3. Analisis Regresi a. Persamaan regresi

[image:55.595.63.565.395.547.2]Hasil regresi linear berganda pengaruh return on assets (ROA), return on equity (ROE) dan debt to equity ratio (DER) terhadap return saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia adalah sebagai berikut :

Tabel 4.5 Hasil Analisis Regresi

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) .472 .505 .935 .353

ROA -15.397 17.137 -.243 -.898 .372 .186 5.388

ROE 2.472 2.058 .288 1.201 .234 .237 4.226

DER -.016 .040 -.060 -.408 .684 .621 1.611

a. Dependent Variable: RS

Sumber : Output SPSS, diolah peneliti, 2011

Berdasarkan data diatas dapat dirumuskan suatu persamaan regresi untuk return saham perusahaan Perbankan sebagai berikut :

Y = 0.472 – 15.397 + 2.472 - 0.016 + e Keterangan :

Y = Return saham

= Return ON equity (ROE) = Debt to Equity Ratio (DER) E = Tingkat Kesalahan Penggangu

Koefisien – koefisien persamaan linear berganda diatas dapat diartikan dalam kalimat dibawah ini :

1. konstanta (a) sebesar 0.472 mempunyai arti apabila rasio keuangan sama dengan nol maka return saham perusahaan Perbankan bernilai positif sebesar 0.472,

2. koefisien regresi ROA sebesar 15.397 mempunyai arti setiap kenaikan rasio ROA sebesar 1 satuan akan berpengaruh negative terhadap return saham perusahaan Perbankan sebesar 15.397,

3. koefisien regresi ROE sebesar 2.472 mempunya arti setiap kenaikan rasio ROE sebesar 1 satuan akan berpengaruh positif terhadap return saham perusahaan Perbankan sebesar 2.472 satuan,

4. koefisien regresi DER sebesar 0.016 mempunya arti setiap kenaikan rasio DER sebesar 1 satuan akan berpengaruh negative terhadap return saham perusahaan Perbankan sebesar 0.016 satuan.

[image:56.595.127.498.681.753.2]b. Analisis Koefisien Korelasi dan koefisien Determinasi

Tabel 4.6

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

Sumber : Output SPSS, data diolah peneliti, 2011

Nilai koefisien korelasi (R) menunjukkan seberapa besar korelasi atau hubungan antara variabel – variabel independen dengan variabel dependen. Koefisien korelasi dikatakan kuat jika nilai R berada diatas 0.5 dan mendekati 1. Dari hasil pengolahan regresi berganda pada tabel 4.7, dapat diketahui bahwa nilai R adalah 0.144 atau 14.4% yang berarti bahwa korelasi atau hubungan antara variabel return saham dengan menggunakan variabel ROA, ROE, DER tidak kuat. Definisi korelasi ini tidak kuat didasarkan pada nilai R yang berada di bawah 0.5.

Koefisien determinasi R Squere ( = Koefisien Determinasi) menunjukkan seberapa besar variabel independen menjelaskan variabel dependennya. Nilai R Squere ( ) berada diantara 0 dan 1. Nilai yang kecil berarti kemampuan variabel independen dalam menerangkan variasi variabel independen sangat terbatas. Sedangkan apabila nilai semakin mendekati satu, maka variabel - variabel independen dapat memberikan semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Dari hasil pengolahan regresi berganda pada tabel 4.7, dapat diketahui bahwa nilai R Squere adalah 0.021 atau 2.1% yang berarti kemampuan variabel independen dalam menerangkan variasi variabel dependen sangat terbatas.

Tabel diatas juga memperlihatkan bahwa angka adjusted R squere atau koefisien determinasi bernilai -0.020. angka mengindikasikan bahwa -2% variasi return saham dapat dijelaskan oleh ROA, ROE,dan DER. Sedangkan sisanya 98%

a. Predictors: (Constant), DER, ROE, ROA

dijelaskan oleh faktor – faktor lain yang tidak dimasukkan dalam model penelitian. Standard error of estimate menunjukkan angka sebesar 0.861776. semakin besar SEE akan membuat model regresi kurang tepat dalam memprediksi variabel dependen.

4. Uji Hipotesis

a. Uji simultan (Uji F-statistik)

[image:58.595.111.517.513.616.2]Uji F digunakan untuk menguji pengaruh rasio keuangan yang terdiri dari rasio ROA, ROE, DER terhadap return saham pada perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia secara bersama – sama. Jika signifikansi dari F hitung lebih besar dari tingkat signifikansi alpha yang telah ditetapkan yaitu sebesar 5%, maka model tidak dapat digunakan untuk memprediksi return saham. Hasil pengujian model regresi dapat dilihat pada tabel ANOVA sebagai berikut :

Tabel 4.7 Uji F Statistik

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 1.135 3 .378 .510 .677a

Residual 53.471 72 .743

Total 54.607 75

a. Predictors: (Constant), DER, ROE, ROA

b. Dependent Variable: RS

Sumber : Output SPSS, data diolah peneliti, 2011

F tabel untuk FINV (0,05;jumlah variabel independen;jumlah sample – total variabel) = FINV ( 0.05,3,72) adalah 2.73, berdasarkan tabel 4.8 diperoleh F hitung sebesar 0.510, dan nilai ini lebih kecil dari F tabel ( 0.510 < 2.73 ). Hal ini menunjukkan bahwa diterima ditolak, artinya variabel independen yaitu ROA, ROE, DER secara simultan tidak berpengaruh terhadap return saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

b. Uji Parsial ( uji t statistic)

[image:59.595.57.566.459.630.2]Uji t bertujuan untuk mengetahui pengaruh rasio keuangan yang terdiri dari ROA, ROE, DER terhadap return saham pada perusahaan Perbankan di Bursa Efek Indonesia secara parsial.

Tabel 4.8 Uji t Statistik

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) .472 .505 .935 .353

ROA -15.397 17.137 -.243 -.898 .372 .186 5.388

ROE 2.472 2.058 .288 1.201 .234 .237 4.226

DER -.016 .040 -.060 -.408 .684 .621 1.611

a. Dependent Variable: RS

Sumber : Output SPSS, Data diolah Peneliti, 2010

diperoleh dari Microsoft excel dengan menggunakan fungsi TINV. Hasilnya diketahui bahwa nilai t tabel untuk TINV (0.05;jlh sampel) = TINV ( 0.05,76) adalah 1.991. dari hasil uji t yang disajikan pada tabel 4.9 dapat diketahui masing – masing variabel independen terhadap variabel dependen.

1. Pengaruh Return On Assets terhadap return saham

a. Nilai signifikansi sebesar 0.372 menunjukkan bahwa nilai sig. untuk uji t individual (parsial) lebih besar dari 0,05. Hal ini sesuai dengan hasil pengujian statistic yang membandingkan antara t hitung dengan t tabel yaitu Return On Assets secara parsial berpengaruh terhadap return saham pada tingkat kepercayaan 95%.

b. Variabel Return On Assets memiliki t hitung -0.898 dengan nilai signifikansi 0.372 (lebih besar dari 0.05). dengan menggunakan tabel t, diperoleh t tabel sebesar 1.991. Hal ini menunjukkan bahwa t hitung sebesar -0.898 lebih kecil dari t tabel sebesar 1.991 sehingga Ho diterima dan ditolak dimana artinya, ROA tidak mempunyai pengaruh terhadap return saham secara parsial pada perusahaan makanan dan minuman di BEI.

2. Pengaruh Return on Equity terhadap return saham.

b. Variabel rasio Return on Equity memiliki t hitung 1.201 dengan nilai signifikansi sebesar 0.234 lebih besar dari 0,05. Dengan menggunakan tabel t, diperoleh t tabel sebesar 1.991. Hal ini menunjukkan bahwa t hitung sebesar 1.201 lebih kecil dari pada t tabel 1.991 sehingga Ho diterima dan ditolak dimana artinya, ROE tidak mempunyai pengaruh terhadap return saham secara parsial pada perusahaan makanan dan minuman di BEI.

3. Pengaruh Debt to Equity Ratio

a. Nilai signifikansi sebesar 0.684 menunjukkan bahwa nilai sig. untuk uji t individual (parsial) lebih besar dari 0.05. hal ini sesuai dengan hasil pengujian statistic yang membandingkan antara t hitung dengan t tabel yaitu rasio DER tidak mempunyai pengaruh terhadap return saham secara parsial pada tingkat kepercayaan 95%.

b. Variabel rasio Debt to Equity Rasio memiliki t hitung -0.408 dengan nilai signifikansi sebesar 0.684 lebih besar dari 0.05. Dengan menggunakan tabel t, diperoleh t tabel sebesar 1.991. Hal ini menunjukkan bahwa t hitung sebesar -0.408 lebih kecil dari t tabel sebesar 1.991 sehingga Ho diterima dan ditolak dimana artinya, DER tidak mempunya pengaruh terhadap return saham secara parsial pada perusahaan makanan dan minuman di BEI.

B. Pembahasan Hasil Penelitian

sisanya 98% dijelaskan oleh faktor – faktor eksternal seperti kondisi ekonomi secara keseluruhan, pengumuman laporan keuangan dan data keuangan lainnya, faktor psikologis pembeli saham, permintaan dan penawaran, tingkat suku bunga, harga komoditas, inflasi, peraturan perpajakan, kebijakan pemerintah, kurs valuta asing, tingkat bunga pinjaman luar negri, kondisi ekonomi internasional, jumlah uang yang beredar, dan sebagainya yang tidak dimasukkan dalam model penelitian pada perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia. Hasil pengujian yang peneliti lakukan menunjukkan bahwa hasil penelitian ini sejalan dengan hasil penelitian terdahulu yang dilakukan oleh Sonya (2009) yang mengatakan bahwa variabel ROA, ROE, DER tidak berpengaruh secara simultan dan tidak signifikan terhadap return saham pada perusahaan Manufaktur, sedangkan hasil pengujian tersebut bertolak belakang dengan hasil penelitan yang dilakukan oleh Rizki (2009), yang mengatakan bahwa variabel ROA, ROE dan DER memiliki pengaruh yang signifikan terhadap return sahampada perusahaan Perkebunan.

Pengaruh variabel independen terhadap variabel dependen secara parsial, akan dijabarkan di bawah ini :

a. Return on Assets (ROA)

tidak mempunyai pengaruh terhadap return saham secara parsial pada perusahaan makanan dan minuman di BEI. ROA tidak memilik pengaruh terhadap return saham pada tingkat kepercayaan 95%. Dalam perusahaan Perbankan tidak selamanya kekayaan perusahaan dapat menghasilkan laba yang secara otomatis dapat menaikkan return saham. Hal ini juga dapat dilihat pada statistik deskriptif yang memperlihatkan variabel Return on Assets (ROA) mempunyai nilai minimum 0.001, nilai maksimum 0.073, nilai rata – rata 0.02105, dan standar deviasi 0.13478 dengan jumlah pengamatan sebanyak 76 perusahaan yang berarti bahwa dari nilai maksimum sebesar 0.073, nilai rata – rata ROA yang mempengaruhi return saham pada perusahaan Perbankan hanya sebesar 0.02 yang sangat jauh dari nilai maksimal. Hasil pengujian menunjukkan bahwa hasil penelitian ini sejalan dengan hasil penelitian terdahulu yang dilakukan Sonya (2009) yang menunjukkan bahwa secara parsial, ROA tidak memiliki pengaruh yang signifikan terhadap return saham pada perusahaan makanan dan minuman. Hal ini menunjukkan bahwa dalam menghitung ROA tidak begitu diperhitungkan dalam pengambilan keputusan pada perusahaan Perbankan pada tahun 2007 sampai dengan 2010 yang terdaftar di Bursa Efek Indonesia.

b. Return on Equity (ROE)

c. Debt to Equity Rasio (DER)

Rasio Debt to Equity Rasio memiliki t hitung -0.408 dengan nilai signifikansi sebesar 0.684 lebih besar dari 0.05. Dengan menggunakan tabel t, diperoleh t tabel sebesar 1.991. Hal ini menunjukkan bahwa t hitung sebesar -0.408 lebih kecil dari t tabel sebesar 1.991 sehingga Ho diterima dan ditolak dimana artinya, DER tidak mempunya pengaruh terhadap return saham secara parsial pada perusahaan makanan dan minuman di BEI. Hal ini juga dapat dilihat pada statistik deskriptif yang memperlihatkan variabel Debt to Equity Ratio (DER) mempunyai nilai minimum 3.752, nilai maksimum 16.859, nilai rata – rata 9.70616, dan standar deviasi 3.191826 dengan jumlah pengamatan 76 perusahaan. Dengan demikian, dapat disimpulkan dari nilai maksimum sebesar 16.859, nilai rata – rata DER yang mempengaruhi return saham pada perusahaan Perbankan sebesar 9.71 yang sangat jauh dari nilai maksimal. Hasil ini sesuai dengan hasil penelitian Sonya Krisnawati (2009) yang menemukan bahwa variabel DER memiliki pengaruh yang tidak signifikan terhadap perubahan return saham pada perusahaan manufaktur di BEI. Hal ini menunjukkan bahwa dalam menilai return saham DER tidak begitu diperhitungkan dalam pengambilan keputusan pada perusahaan Perbankan pada tahun 2007 – 2010 yang terdaftar di Bursa Efek Indonesia.