LAMPIRAN 1

Daftar Perusahaan Manufaktur yang terdaftar di BEI (2011-2013)

No. Nama Perusahaan Kode

Perusahaan

1. Indocement Tunggal Prakarsa Tbk INTP

2. Holcim Indonesia Tbk SMCB

3. Semen Gresik Tbk SMGR

4. Semen Baturaja Persero Tbk SMBR

5. Asahimas Flat Glass Tbk AMFG

6. Arwana Citra Mulia Tbk ARNA

7. Inti Keramik Alam Asri Industri Tbk IKAI

8. Keramika Indonesia Assosiasi Tbk KIAS

9. Mulia Industrindo Tbk MLIA

10. Surya Toto Indonesia Tbk TOTO

11. Alaska Industrindo Tbk ALKA

12. Alumindo Light Metal Industry Tbk ALMI

13. Beton Jaya Manunggal Tbk BTON

14. Citra Turbindo Tbk CTBN

15. Gunawan Dianjaya Steel Tbk GDST

16. Indal Aluminium Industry Tbk INAI

17. Itamaraya Tbk ITMA

18. Jakarta Kyoei Steel Work LTD Tbk JKSW

19. Jaya Pari Steel Tbk JPRS

20. Krakatau Steel Tbk KRAS

21. Lion Metal Works Tbk LION

22. Lionmesh Prima Tbk LMSH

23. Hanson International Tbk MYRX

24. Pelat Timah Nusantara Tbk NIKL

25. Pelangi Indah Canindo Tbk PICO

26. Tembaga Mulia Semanan Tbk TBMS

27. Steel Pipe Industry of Indonesia Tbk ISSP

28. Barito Pasific Tbk BRPT

29. Budi Acid Jaya Tbk BUDI

30. Duta Pertiwi Nusantara DPNS

31. Ekadharma International Tbk EKAD

32. Eterindo Wahanatama Tbk ETWA

33. Intan Wijaya International Tbk INCI

34. Sorini Agro Asia Corporindo Tbk SOBI

35. Indo Acitama Tbk SRSN

36. Chandra Asri Petrochemical TPIA

37. Unggul Indah Cahaya Tbk UNIC

38. Alam Karya Unggul Tbk AKKU

40. Asiaplast Industries Tbk APLI

41. Berlina Tbk BRNA

42. Titan Kimia Nudantara Tbk FPNI

43. Champion Pasific Indonesia Tbk IGAR

44. Indopoly Swakarsa Industry Tbk IPOL

45. Sekawan Intipratama Tbk SIAP

46. Siwani Makmur Tbk SIMA

47. Trias Sentosa Tbk TRST

48. Yana Prima Hasta Persada Tbk YPAS

49. Charoen Pokphand Indonesia Tbk CPIN

50. Japfa Comfeed Indonesia Tbk JPFA

51. Malindo Feedmill Tbk MAIN

52. Muktibreeder Adirama Indonesia Tbk MBAI

53. Siearad Produce Tbk SIPD

54. Sumalindo Lestari Jaya Tbk SULI

55. Tirta Mahakam Resources Tbk TIRT

56. Alkindo Naratama Tbk ALDO

57. Fajar Surya Wisesa Tbk FASW

58. Indah Kiat Pulp & Paper Tbk INKP

59. Toba Pulp Lestari Tbk INRU

60. Kertas Basuki Rachmat Indonesia Tbk KBRI

61. Surabaya Agung Industri Pulp & Paper Tbk SAIP

62. Suparma Tbk SPMA

63. Pabrik Kertas Tjiwi Kimia Tbk TKIM

64. Grand Kartech Tbk KRAH

65. Astra International Tbk ASII

66. Astra Auto Part Tbk AUTO

67. Indo Kordsa Tbk BRAM

68. Goodyear Indonesia Tbk GDYR

69. Gajah Tunggal Tbk GJTL

70. Indomobil Sukses International Tbk IMAS

71. Indospiring Tbk INDS

72. Multi Prima Sejahtera Tbk LPIN

73. Multistrada Arah Sarana Tbk MASA

74. Nippres Tbk NIPS

75. Prima Alloy Steel Universal Tbk PRAS

76. Selamat Sempurna Tbk SMSM

77. Polychem Indonesia Tbk ADMG

78. Argo Pantes Tbk ARGO

79. Centex Tbk CNTX

80. Eratex Djaya Tbk ERTX

81. Ever Shine Textile Industry Tbk ESTI

82. Pan Asia Indosyntec Tbk HDTX

84. Karwell Indonesia Tbk KARW

85. Apac Citra Centertex Tbk MYTX

86. Pan Asia Filament Inti PAFI

87. Pan Brothers Tbk PBRX

88. Asia Pasific Fibers Tbk POLY

89. Ricky Putra Globalindo Tbk RICY

90. Sunson textile Manufacturer Tbk SSTM

91. Nusantara Inti Corpora Tbk UNIT

92. Unitex Tbk UNTX

93. Trisula International Tbk TRIS

94. Sri Rejeki Isman Tbk SRIL

95. Sepatu Bata Tbk BATA

96. Primarindo Asia Infrastructure Tbk BIMA

97. Surya Intrindo Makmur Tbk SIMM

98. Sumi Indo Kabel Tbk IKBI

99. Jembo Cable Company Tbk JECC

100. KMI Wire and Cable Tbk KBLI

101. Kabelindo Murni Tbk KBLM

102. Supreme Cable Manufacturing and Commerce Tbk SCCO

103. Voksel Electric Tbk VOKS

104. Sat Nusa Persada Tbk PTSN

105. Akasha Wira International Tbk ADES

106. Tiga Pilar Sejahtera Food Tbk AISA

107. Cahaya Kalbar Tbk CEKA

108. Davomas Abadi Tbk DAVO

109. Delta Djakarta Tbk DLTA

110. Indofood CBP Sukses Makmur Tbk ICBP

111. Indofood Sukses Makmur Tbk INDF

112. Multi Bintang Indonesia Tbk MLBI

113. Mayora Indah Tbk MYOR

114. Prashida Aneka Niaga Tbk PSDN

115. Nippon Indosari Corporindo Tbk ROTI

116. Sekar Laut Tbk SKLT

117. Siantar Top Tbk STTP

118. Ultrajaya Milk Industry and Trading Company Tbk ULTJ

119. Tri Banyan Tirta Tbk ALTO

120. Sekar Bumi Tbk SKBM

121. Gudang Garam Tbk GGRM

122. Hanjaya Mandala Sampoerna Tbk HMSP

123. Bentoel International Investama Tbk RMBA

124. Wismilak Inti Makmur Tbk WIMM

125. Darya varia laboratoria Tbk DVLA

126. Indofarma Tbk INAF

128. Kalbe Farma Tbk KLBF

129. Merck Tbk MERK

130. Pyridam Farma Tbk PYFA

131. Schering Plough Indonesia Tbk SCPI

132. Taisho Pharmaceutical Indonesia Tbk SQBI

133. Tempo Scan Pacific Tbk TSPC

134. Industri Jamu dan farmasi Sido Muncul Tbk SIDO

135. Martina Berto Tbk MBTO

136. Mustika Ratu Tbk MRAT

137. Mandom Indonesia Tbk TCID

138. Unilever Indonesia Tbk UNVR

139. Kedawung Setia Industrial Tbk KDSI

140. Kedaung Indag Can Tbk KICI

141. Langgeng Makmur Industry Tbk LMPI

LAMPIRAN 2 Daftar Pemilihan Sampel

Daftar perusahaan manufaktur yang menjadi populasi :

No. Kode Populasi Kriteria Sampel

1 2 3

1. INTP Indocement Tunggal Prakarsa Tbk 1

2. SMCB Holcim Indonesia Tbk

3. SMGR Semen Gresik Tbk 2

4. SMBR Semen Baturaja Persero Tbk

5. AMFG Asahimas Flat Glass Tbk 3

6. ARNA Arwana Citra Mulia Tbk

7. IKAI Inti Keramik Alam Asri Industri Tbk

8. KIAS Keramika Indonesia Assosiasi Tbk

9. MLIA Mulia Industrindo Tbk

10. TOTO Surya Toto Indonesia Tbk

11. ALKA Alaska Industrindo Tbk

12. ALMI Alumindo Light Metal Industry Tbk 4

13. BTON Beton Jaya Manunggal Tbk

14. CTBN Citra Turbindo Tbk

15. GDST Gunawan Dianjaya Steel Tbk

16. INAI Indal Aluminium Industry Tbk

17. ITMA Itamaraya Tbk

18. JKSW Jakarta Kyoei Steel Work LTD Tbk

19. JPRS Jaya Pari Steel Tbk

20. KRAS Krakatau Steel Tbk

21. LION Lion Metal Works Tbk

22. LMSH Lionmesh Prima Tbk

23. MYRX Hanson International Tbk

24. NIKL Pelat Timah Nusantara Tbk

25. PICO Pelangi Indah Canindo Tbk

26. TBMS Tembaga Mulia Semanan Tbk

27. ISSP Steel Pipe Industry of Indonesia Tbk

28. BRPT Barito Pasific Tbk

29. BUDI Budi Acid Jaya Tbk

30. DPNS Duta Pertiwi Nusantara

31. EKAD Ekadharma International Tbk

32. ETWA Eterindo Wahanatama Tbk

33. INCI Intan Wijaya International Tbk

34. SOBI Sorini Agro Asia Corporindo Tbk

35. SRSN Indo Acitama Tbk

37. UNIC Unggul Indah Cahaya Tbk

38. AKKU Alam Karya Unggul Tbk

39. AKPI Argha Karya Prima Industry Tbk

40. APLI Asiaplast Industries Tbk

41. BRNA Berlina Tbk

42. FPNI Titan Kimia Nudantara Tbk

43. IGAR Champion Pasific Indonesia Tbk

44. IPOL Indopoly Swakarsa Industry Tbk

45. SIAP Sekawan Intipratama Tbk

46. SIMA Siwani Makmur Tbk

47. TRST Trias Sentosa Tbk

48. YPAS Yana Prima Hasta Persada Tbk

49. CPIN Charoen Pokphand Indonesia Tbk 5

50. JPFA Japfa Comfeed Indonesia Tbk

51. MAIN Malindo Feedmill Tbk 6

52. MBAI Muktibreeder Adirama Indonesia Tbk

53. SIPD Siearad Produce Tbk

54. SULI Sumalindo Lestari Jaya Tbk

55. TIRT Tirta Mahakam Resources Tbk

56. ALDO Alkindo Naratama Tbk

57. FASW Fajar Surya Wisesa Tbk

58. INKP Indah Kiat Pulp & Paper Tbk

59. INRU Toba Pulp Lestari Tbk

60. KBRI Kertas Basuki Rachmat Indonesia Tbk 61. SAIP Surabaya Agung Industri Pulp &

Paper Tbk

62. SPMA Suparma Tbk

63. TKIM Pabrik Kertas Tjiwi Kimia Tbk

64. KRAH Grand Kartech Tbk

65. ASII Astra International Tbk 7

66. AUTO Astra Auto Part Tbk

67. BRAM Indo Kordsa Tbk

68. GDYR Goodyear Indonesia Tbk

69. GJTL Gajah Tunggal Tbk

70. IMAS Indomobil Sukses International Tbk

71. INDS Indospiring Tbk

72. LPIN Multi Prima Sejahtera Tbk

73. MASA Multistrada Arah Sarana Tbk

74. NIPS Nippres Tbk

75. PRAS Prima Alloy Steel Universal Tbk

76. SMSM Selamat Sempurna Tbk

77. ADMG Polychem Indonesia Tbk

78. ARGO Argo Pantes Tbk

79. CNTX Centex Tbk

81. ESTI Ever Shine Textile Industry Tbk

82. HDTX Pan Asia Indosyntec Tbk

83. INDR Indo Rama Synthetic Tbk

84. KARW Karwell Indonesia Tbk

85. MYTX Apac Citra Centertex Tbk

86. PAFI Pan Asia Filament Inti

87. PBRX Pan Brothers Tbk

88. POLY Asia Pasific Fibers Tbk

89. RICY Ricky Putra Globalindo Tbk

90. SSTM Sunson textile Manufacturer Tbk

91. UNIT Nusantara Inti Corpora Tbk

92. UNTX Unitex Tbk

93. TRIS Trisula International Tbk

94. SRIL Sri Rejeki Isman Tbk

95. BATA Sepatu Bata Tbk

96. BIMA Primarindo Asia Infrastructure Tbk

97. SIMM Surya Intrindo Makmur Tbk

98. IKBI Sumi Indo Kabel Tbk

99. JECC Jembo Cable Company Tbk

100. KBLI KMI Wire and Cable Tbk

101. KBLM Kabelindo Murni Tbk

102. SCCO Supreme Cable Manufacturing and Commerce Tbk

103. VOKS Voksel Electric Tbk

104. PTSN Sat Nusa Persada Tbk

105. ADES Akasha Wira International Tbk

106. AISA Tiga Pilar Sejahtera Food Tbk 8

107. CEKA Cahaya Kalbar Tbk

108. DAVO Davomas Abadi Tbk

109. DLTA Delta Djakarta Tbk

110. ICBP Indofood CBP Sukses Makmur Tbk

111. INDF Indofood Sukses Makmur Tbk 9

112. MLBI Multi Bintang Indonesia Tbk

113. MYOR Mayora Indah Tbk

114. PSDN Prashida Aneka Niaga Tbk

115. ROTI Nippon Indosari Corporindo Tbk

116. SKLT Sekar Laut Tbk

117. STTP Siantar Top Tbk

118. ULTJ Ultrajaya Milk Industry and Trading Company Tbk

119. ALTO Tri Banyan Tirta Tbk

120. SKBM Sekar Bumi Tbk

121. GGRM Gudang Garam Tbk 10

122. HMSP Hanjaya Mandala Sampoerna Tbk

124. WIMM Wismilak Inti Makmur Tbk

125. DVLA Darya varia laboratoria Tbk

126. INAF Indofarma Tbk

127. KAEF Kimia farma Tbk

128. KLBF Kalbe Farma Tbk

129. MERK Merck Tbk

130. PYFA Pyridam Farma Tbk

131. SCPI Schering Plough Indonesia Tbk

132. SQBI Taisho Pharmaceutical Indonesia Tbk

133. TSPC Tempo Scan Pacific Tbk

134. SIDO Industri Jamu dan Farmasi Sido

Muncul Tbk

135. MBTO Martina Berto Tbk

136. MRAT Mustika Ratu Tbk

137. TCID Mandom Indonesia Tbk

138. UNVR Unilever Indonesia Tbk 11

139. KDSI Kedawung Setia Industrial Tbk

140. KICI Kedaung Indag Can Tbk

141. LMPI Langgeng Makmur Industry Tbk

LAMPIRAN 3

Daftar Perusahaan Manufaktur yang menjadi sampel

Sumber :

No. Kode Nama Perusahaan

1. INTP Indocement Tunggal Prakarsa Tbk

2. SMGR Semen Gresik Tbk

3. AMFG Asahimas Flat Glass Tbk

4. ALMI Alumindo Light Metal Industry Tbk

5. CPIN Charoen Pokphand Indonesia Tbk

6. MAIN Malindo Feedmill Tbk

7. ASII Astra International Tbk

8. AISA Tiga Pilar Sejahtera Food Tbk

9. INDF Indofood Sukses Makmur Tbk

10. GGRM Gudang Garam Tbk

LAMPIRAN 4

Daftar Nilai DER, DPR, PBV dan Return Saham pada Perusahaan yang dijadikan Sampel

No. Perusahaan Tahun DER DPR PBV Return

Saham

1. INTP

2011 0.96 8.56 0.79 1.31

2012 2.47 28.11 0.54 5.49

2013 0.25 10.3 1.33 1.22

2. SMGR

2011 1.02 45.07 3.95 2.68

2012 1.43 29.24 5.7 1.95

2013 1.59 39.31 4.86 1.61

3. AMFG

2011 1.70 49.93 1.28 3.80

2012 0.35 29.99 3.99 1.72

2013 2.15 20.64 3.94 2.55

4. ALMI

2011 0.35 50.00 4.65 2.89

2012 0.90 52.06 6.01 2.90

2013 2.20 22.17 1.55 1.48

5. CPIN

2011 0.27 44.16 0.34 3.08

2012 1.03 10.02 1.47 0.96

2013 1.51 45.03 3.43 2.84

6. MAIN

2011 1.56 28.1 7.32 1.26

2012 1.74 38.35 4.07 1.42

2013 0.37 49.81 1.50 3.16

7. ASII

2011 1.64 34.80 4.26 2.00

2012 0.46 20.15 5.90 1.52

2013 1.13 45.00 5.18 2.32

8. AISA

2011 3.19 48.06 6.05 3.04

2012 0.28 8.01 1.78 0.59

2013 1.02 23.58 0.28 3.33

9. INDF

2011 1.58 10.26 1.10 1.14

2012 1.73 45.04 2.59 3.18

2013 2.04 29.80 5.56 1.36

10. GGRM

2011 0.46 35.56 2.75 1.90

2012 1.57 49.80 1.51 2.15

2013 0.41 66.13 3.20 4.50

11. UNVR

2011 1.85 14.05 6.24 0.63

2012 2.02 45.00 3.85 2.88

2013 2.14 48.90 7.01 2.70

LAMPIRAN 5 Hasil Output SPSS

Tests of Normality

Kolmogorov-Smirnova Shapiro-Wilk

Statistic Df Sig. Statistic df Sig.

DER .144 33 .079 .941 33 .071

DPR .166 33 .022 .937 33 .056

PBV .150 33 .056 .943 33 .083

Yield .095 33 .200* .947 33 .108

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson

1 .780a .609 .568 .72469 2.231

a. Predictors: (Constant), PBV, DPR, DER b. Dependent Variable: Yield

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig. Collinearity

Statistics

B Std.

Error

Beta Toleranc

e

VIF

1

(Constant) .851 .385 2.209 .035

DER .323 .176 .221 1.835 .077 .931 1.074

DPR .053 .008 .745 6.237 .000 .945 1.058

PBV -.229 .065 -.437 -3.534 .001 .882 1.134

a. Dependent Variable: Yield

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 .663a .440 .403 .85227

a. Predictors: (Constant), DPR, DER

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 17.135 2 8.567 11.795 .000b

Residual 21.791 30 .726

Total 38.925 32

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) .506 .438 1.154 .258

DER .163 .200 .111 .812 .423

DPR .046 .010 .648 4.741 .000

a. Dependent Variable: Yield

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 .343a .118 .026 1.08832

a. Predictors: (Constant), DERxPBV, DER, PBV

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 4.577 3 1.526 1.288 .297b

Residual 34.349 29 1.184

Total 38.925 32

a. Dependent Variable: Yield

b. Predictors: (Constant), DERxPBV, DER, PBV

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 1.771 .713 2.483 .019

DER .757 .500 .517 1.515 .141

PBV .047 .198 .089 .235 .816

DERxPBV -.129 .123 -.552 -1.052 .301

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 1.297 .532 2.436 .021

DPR .049 .016 .685 3.032 .005

PBV -.244 .163 -.466 -1.500 .144

DPRxPBV .001 .005 .122 .309 .760

a. Dependent Variable: Yield

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 .751a .565 .520 .76437

a. Predictors: (Constant), DPRxPBV, DPR, PBV

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 21.982 3 7.327 12.541 .000b

Residual 16.943 29 .584

Total 38.925 32

a. Dependent Variable: Yield

DAFTAR PUSTAKA

Abdul, Halim, 2005. Analisis Investasi, Edisi Kedua, Salemba Empat, Jakarta.

Aharony, J dan I. Swary, 1980. Quarterly Dividend and Earnings Announcement and Stockholders, An Empi.

Alwi, Iskandar Z, 2003. Pasar Modal, Teori dan Aplikasi, Nasindo Internusa,

Jakarta.

Arikunto, Suharsimi, 1998.Prosedur Penelitian Suatu Pendekatan Praktek, PT.

Rineka Cipta, Jakarta.

Bambang, Riyanto, 2001. Dasar-Dasar Pembelanjaan Perusahaan, Edisi

Keempat, Cetakan Ketujuh, BPFE Yogyakarta, Yogyakarta.

Bramantyo, Roy, 2006. “Pengaruh DER, PBV, dan DPR terhadap Return Saham

pada Perusahaan Manufaktur (studi Pada Saham LQ45 di Bursa Efek

Jakarta)”,SkripsiUniversitas Negeri Semarang.

Brigham, Eugene dan Joel F Houston, 2001. Manajemen Keuangan II, Salemba

Empat, Jakarta.

, 2006. Dasar-Dasar Manajemen Keuangan, alih bahasa Ali Akbar Yulianto,

Buku satu, Edisi sepuluh, PT. Salemba Empat, Jakarta.

Budileksmana, Antariksa, dan Gunawan, Barbara, 2003. “Pengaruh Indikator

Rasio Keuangan Perusahaan Price Earning Ratio (PER) dan Price to Book

Value (PBV) terhadap Return Portofolio Saham di Bursa Efek Jakarta”.Jurnal

Akuntansi dan Investasi

Darmadji, T dan Fakhrudin M.H, 2006. Pasar Modal di Indonesia Pendekatan

Tanya Jawab. Salemba Empat, Jakarta.

, Volume 4 Nomor 2 hal 97-124.

Faried, Asbi Rachman. 2008. “Analisis Pengaruh Faktor Fundamental dan Nilai

Kapitalisasi terhadap Return Saham Perusahaan Manufaktur di BEI periode

2002-2006”. Tesis. Semarang: Universitas Diponegoro.

Ghozali, Imam, 2006. Aplikasi Analisis Multivariate dengan Program SPSS. Edisi

Halim, Abdul, 2005. Analisis Investasi Edisi 2, Salemba Empat, Jakarta.

Hanafi, Mamduh M, 2004, Manajemen Keuangan, BPFE, Yogyakarta.

Harahap, Sofyan Syafri, 2008. Analisis Kritis atas Laporan Keuangan, PT. Raja

Grafindo Persada, Jakarta.

Husnan, Suad, 2001. Dasar-dasar Teori Portofolio, Edisi Tiga, UPP AMP YKPN,

Yogyakarta

Jauhari, Robertus T.B, 2003.Analisis Pengaruh Debt to Equity Ratio, Price to

Book Value, Price to Earning Ratio, dan Dividend Payout Ratio terhadap

Return Saham (Studi pada Saham LQ45 di Bursa Efek Jakarta,

Thesis,Semarang: Universitas Diponegoro

Jogiyanto, 2000. Teori Portofolio dan Analisis Investasi, Edisi Kedua, BPFE,

Yogyakarta.

Jones, 1996. Invesment Analysis and Management, Fifth Edition, Singapore, John

Wiley and Sons, Inc.

Liestyowati, 2002. “Faktor yang Mempengaruhi Keuntungan Saham di Bursa

Efek Jakarta Analisis Periode Sebelum dan Selama Krisis”. Jurnal

Manajemen Indonesia, Volume 1 Nomor 2.

Natarsyah, Syahib, 2000. “Analisis Pengaruh Beberapa Faktor Fundamental dan

Risiko Sistematik terhadap Harga Saham (Kasus Industri Barang Konsumsi

yang Go Publik di Pasar Modal Indonesia)”. Jurnal Ekonomi dan

BisnisIndonesia, Volume 15 Nomor 3

Nawawi, Hadari, 1985. Metode Penelitian Bidang Sosial, Gadjah Mada

University Press, Yogyakarta.

Rochaety, Ety, Ratih Tresnati, dan Abdul Madjid Latief, 2007. Metodologi

Penelitian Bisnis: Dengan Aplikasi SPSS, Edisi Pertama, Penerbit Mitra

Wacana Media, Jakarta.

Samsul, Mohamad, 2006. Pasar Modal dan Manajemen Portofolio, Erlangga,

Jakarta.

Sawir, Agnes, 2005. Analisis Kinerja Keuangan dan Perencanaan Keuangan

Perusahaan, PT Gramedia Pustaka, Jakarta.

Sjahrial, Dermawan, 2006. Pengantar Manajemen Keuangan, Edisi 2, Penerbit

Mitra Wacana Media, Jakarta.

Sugiyono, 2006.Statistika Untuk Penelitian, Alfabeta, Bandung.

, 2006, Metodologi Penelitian Bisnis, Alfabeta, Bandung

Sunariyah, 2004,Pengantar Pengetahuan Pasar Modal. Edisi Keempat.

Yogyakarta: UMP AMP YKPN rical Analysis. Journal of Finance 35 (1): pp.

1 – 12.

Syahyunan, 2004. Manajemen Keuangan I. USU Press, Medan.

Tandelilin, Eduardus, 2001. Analisis Investasi dan Manajemen Portofolio. Edisi

Pertama,BPFE, Yogyakarta.

, 2010. Portofolio dan Investasi Teori dan Aplikasi, Edisi Pertama, KANISIUS,

Yogyakarta.

Teguh, Wahyono, 2005. Sistem Informasi: Konsep Dasar, Analisis Desain dan

Implementasi, Graha Ilmu, Jakarta.

Walsh, Ciaran, 2004. Key Management Ratios, Edisi Ketiga,Erlangga, Jakarta.

Warren, Reeve and Fess. 2005. Accounting: Pengantar Akuntansi. Diterjemahkan:

Aria Farahmita, Amanugrahani, dan Taufik Hendrawan,Edisi 21 Buku 2,

Salemba Empat, Jakarta.

Widoatmodjo, Sawidji, 2004.Jurus Jitu Go Public, Elex Media Komputindo,

Wild, John, 2005. General Accounting. Translation, Penerbit Penada Media

Group, Jakarta

Wolk, H. I., Tearney, M. G., and Dodd, J. L. 2001, Accounting Theory: A

Conceptual and Institutional Approach, Fifth Edition, South-Western

BAB III

METODE PENELITIAN

Metode penelitian adalah langkah atau prosedur yang dilakukan untuk

memahami subjek atau objek penelitian guna memecahkan permasalahan sebagai

upaya untuk menemukan jawaban atas hipotesis yang diajukan.

3.1 Desain Penelitian

Desain penelitian yang digunakan adalah desain kausal-komparatif.

Menurut Umar (2003), desain kausal digunakan untuk menganalisis hubungan

antar satu variabel dengan variabel lainnya dan menjelaskan bagaimana hubungan

yang terjadi antar variabel tersebut. Desain kausal yang digunakan adalah desain

penelitian kohort dengan pendekatan waktu secara longitudinal atau time period

approach.

3.2 Populasi dan Sampel

Populasi pada penelitian ini adalah perusahaan manufaktur yang terdaftar

di Bursa Efek Indonesia yang berjumlah 141 perusahaan. Metode pengambilan

sampel yang digunakan adalah teknik purposive sampling. Pada metode ini

peneliti melakukan pengumpulan data atas dasar strategi kecakapan atau

pertimbangan pribadi semata (Teguh, 2005 : 156)

Adapun kriteria yang menjadi pertimbangan penulis dalam pengambilan

sampel adalah:

1. Perusahaan manufaktur yang terdaftar di BEI dan laporan keuangan yang

2. Perusahaan-perusahaan tersebut mempublikasikan laporan keuangannya

secara lengkap dan tidak keluar (delisting) selama periode 2011-2013.

3. Perusahaan-perusahaan manufaktur tersebut melakukan pembagian

dividen selama tahun 2011-2013.

Berdasarkan kriteria tersebut, jumlah sampel yang tersedia adalah

sebanyak 11 perusahaan manufaktur dari 141 populasi perusahaan manufaktur

yang terdaftar di BEI. Pemilihan sampel dalam penelitian ini menggunakan

perusahaan manufaktur yang terdaftar di BEI pada tahun 2011-2013 sehingga

jumlah data observasi adalah sebanyak 33 data. Perusahaan manufaktur

merupakan industri yang membutuhkan modal jangka panjang dan itu

memerlukan pengolahan yang baik.

Berdasarkan proses seleksi sampel pada lampiran 1 maka diperoleh sampel

penelitian pada tabel 3.1 sebagai berikut:

Tabel 3.1 Sampel Penelitian

No. Kode Nama Perusahaan

1. INTP Indocement Tunggal Prakarsa Tbk

2. SMGR Semen Gresik Tbk

3. AMFG Asahimas Flat Glass Tbk

4. ALMI Alumindo Light Metal Industry Tbk 5. CPIN Charoen Pokphand Indonesia Tbk

6. MAIN Malindo Feedmill Tbk

7. ASII Astra International Tbk 8. AISA Tiga Pilar Sejahtera Food Tbk

9. INDF Indofood Sukses Makmur Tbk

10. GGRM Gudang Garam Tbk

3.3 Jenis dan Teknik Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder . Data

sekunder adalah data yang diperoleh dan digali melalui hasil pengolahan pihak

kedua dari hasil penelitian lapangannya (Teguh, 2005 : 121). Data yang digunakan

dalam penelitian ini bersifat time series, yaitu sekumpulan data dari suatu

fenomena tertentu yang didapat dalam beberapa waktu tertentu, misalnya dalam

waktu tahunan. Sedangkan teknik pengumpulan data dalam penelitian ini adalah

studi literatur yaitu penelitian yang dilakukan dengan jalan membaca buku-buku,

jurnal dan sumber data lainnya. Pengumpulan data berasal dari laporan keuangan

yang tahunan perusahaan yang dimuat di situs resmi Bursa Efek Indonesia

3.4 Variabel Penelitian dan Definisi Operasional Variabel

Dalam penelitian ini jenis variabel yang digunakan adalah variabel

dependen, variabel moderating dan variabel independen. Untuk variabel dependen

adalah Return Saham, variabel moderating adalah Price to Book Value (PBV) dan

variabel independen meliputi Debt to Equity Ratio(DER) dan Dividend Payout

Ratio (DPR). Sifat data dalam penelitian ini adalah pooled (panel) yang

merupakan gabungan data time series dan cross-section. Data penelitian ini

memiliki 3time series (2011-2013) dan 11cross sections (perusahaan manufaktur).

3.5 Definisi Operasional

3.5.1 Variabel Independen

Menurut Sugiyono (2006), variabel independen sering disebut

variabel stimulus, prediktor, antecedent. Dalam bahasa Indonesia disebut

sebagai variabel bebas. Variabel bebas adalah variabel yang

mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya

variabel dependen (terikat). Adapun variabel independen pada penelitian

ini yaitu sebagai berikut :

3.5.1.1 Debt to Equity Ratio (DER)

Variabel independen pada penelitian ini yaitu pengaruh

Debt to Equity Ratio (DER). Debt to Equity Ratio merupakan salah

satu indikator untuk mengetahui kemampuan suatu perusahaan

dalam menutup kewajibannya. Debt to Equity Ratio (DER) suatu

perusahaan diukur dengan cara membandingkan total kewajiban

perusahaan, baik itu kewajiban lancar maupun kewajiban jangka

panjang terhadap total ekuitas suatu perusahaan.

DER dengan angka dibawah 1.00, mengindakasikan bahwa

perusahaan memiliki hutang yang lebih kecil dari ekuitas yang

dimilikinya. Investor harus jeli dalam melihat DER, sebab jika

total hutangnya lebih besar dari pada ekuitas, maka harus dlihat

lebih lanjut apakah hutang lancar atau hutang jangka panjang yang

lebih besar :

1. Jika jumlah hutang lancar lebih besar dari pada hutang

besarnya hutang lancar sering disebabkan oleh hutang

operasi yang bersifat jangka pendek.

2. Jika hutang jangka panjang yang lebih besar, maka

dikuatirkan perusahaan akan mengalami gangguan

likuiditas dimasa yang akan datang. Selain itu laba

perusahaan juga semakin tertekan akibat harus membiayai

bunga pinjaman tersebut.

3. Beberapa perusahaan yang memiliki DER lebih dari satu,

hal ini sangat menganggu pertumbuhan kinerja

perusahaanya juga menganggu pertumbuhan harga

sahamnya. Karena itu sebagian besar para investor

menghindari perusahaan yang memiliki angka DER lebih

dari 2.

Adapun formula dalam menghitung Debt to Equity Ratio

suatu perusahaan adalah sebagai berikut :

Debt to Equity Ratio = TotalKewajiban

TotalEkuitas

3.5.1.2 Dividend Payout Ratio

Selain Debt to Equity Ratio, pengaruh Dividend Payout

Ratio juga merupakan variabel independen dalam penelitian ini.

Dividend Payout Ratio suatu perusahaan dapat dihitung dengan

cara membandingkan dividen yang dibayar suatu perusahaan

(dalam satu tahun buku) terhadap keuntungan bersih perusahaan

Adapun formula untuk menghitung Dividend Payout Ratio

suatu perusahaan adalah sebagai berikut :

Dividend Payout Ratio =

Dividen per lembar saham Laba bersih per lembar saham

3.5.2 Variabel Moderating

Variabel moderating merupakan variabel perantara antara variabel

bebas dan variabel terikatnya. Variabel moderating sendiri memiliki

pengaruh baik itu memperkuat maupun memperlemah hubungan antara

variabel bebas dan variabel terikat. Yang menjadi variabel moderating

pada penelitian ini yaitu :

3.5.2.1 Price to Book Value

Price to Book Value merupakan perbandingan antara harga

per lembar saham dengan nilai buku ekuitas per lembar saham.

Harga per lembar saham yang digunakan dalam perhitungan adalah

harga penutupan saham (closing price) untuk suatu periode yang

diteliti. Nilai buku ekuitas per lembar saham (book value per

share) dihitung berdasarkan nilai ekuitas dibagi dengan jumlah

saham beredar yang tercatat dalam laporan keuangan perusahaan.

Nilai PBV yang rendah mengindikasikan bahwa saham

suatu perusahaan undervalued, yang artinya sangat baik untuk

memutuskan investasi jangka panjang. Nilai PBV yang rendah

disebabkan oleh turunnya harga saham sehingga harga saham

juga dapat mengindikasikan menurunnya kualitas dan kinerja suatu

perusahaan.

Oleh karena itu, PBV harus dibandingkan dengan PBV

sektor sejenis untuk melihat apakah perbedaan nilai PBV terlalu

jauh atau tidak. Nilai PBV yang tinggi mengindikasikan persepsi

pasar yang berlebihan terhadap nilai perusahaan. Formula untuk

menghitung PBV suatu perusahaan adalah sebagai berikut :

Price to Book Value = Harga per lembar saham Nilai buku ekuitas per lembar saham

3.5.3 Variabel Dependen

Variabel dependen sering disebut sebagai variabel konsekuen,

variabel kriteria, variabel pengaruh, variabel terikat ataupun variabel

output. Variabel dependen disebut variabel terikat karena setiap variabel

independen akan mempengaruhi independen. Yang menjadi variabel

dependen pada penelitian ini adalah :

3.5.3.1 Return Saham

Return saham menurut Jogiyanto (2000:107) merupakan

hasil yang diperoleh dari investasi. Return dapat berupa return

realisasi yang sudah terjadi maupun return ekspektasi yang belum

terjadi namun diharapkan akan terjadi di masa mendatang. Return

realisasi merupakan return yang sudah terjadi. Return realisasi

dihitung berdasarkan data historis. Return ini penting karena

berguna sebagai dasar penentuan return ekspektasi dan resiko di

masa datang.

Secara ringkas, definisi opetasional dari variabel-variabel yang digunakan

di dalam penelitian ini adalah sebagai berikut :

Tabel 3.1

Definisi Operasional dan Pengukuran Penelitian

No. Variabel Pengertian Pengukuran

1. Debt to Equity

Ratio (DER)

Debt to Equity Ratio

merupakan salah satu indikator untuk mengetahui kemampuan

suatu perusahaan dalam menutup kewajibannya.

TotalKewajiban TotalEkuitas

2. Dividend Payout

Ratio (DPR)

Dividend payout ratio

merupakan perbandingan antara dividend per share

dengan earning per share pada periode yang bersangkutan Di dalam komponen dividend per

share terkandung unsur dividen, sehingga jika semakin besar. dividend yang dibagikan

maka semakin besar pula

dividend payout rationya

Dividen/lembar saham Laba bersih/lembar saham

3. Price to Book

Value (PBV)

Price to Book Value

merupakan perbandingan antara harga per lembar saham

dengan nilai buku ekuitas per lembar saham. Harga per lembar saham yang digunakan

dalam perhitungan adalah harga penutupan saham (closing price) untuk suatu

periode yang diteliti. Nilai buku ekuitas per lembar saham (book value per share) dihitung

berdasarkan nilai ekuitas dibagi dengan jumlah saham

beredar yang tercatat dalam laporan keuangan perusahaan.

4. Return Saham

Return saham merupakan tingkat pengembalian yang akan didapat para investor dari

aktivitas investasi yang dilakukan.

Pt −Pt−1 + Dt Pt−1

3.6 Metode Analisis Data

Dalam menganalisis data pada penelitian ini, peneliti menggunakan program

SPSS (Statistical Packagefor Social Science) versi 21.0. Metode analisis yang

digunakan adalah metode analisis statistik dengan menggunakan analisis regresi

berganda dengan terlebih dahulu melakukan pengujian asumsi klasik.

3.6.1 Uji Asumsi Klasik

Uji asumsi klasik adalah persyaratan statistik yang harus dipenuhi

pada analisis regresi linear berganda yang berbasis ordinary least square

(OLS). Jadi analisis regresi yang tidak berdasarkan OLS tidak memerlukan

persyaratan asumsi klasik, misalnya regresi logistik atau regresi ordinal.

Demikian juga tidak semua uji asumsi klasik harus dilakukan pada analisis

regresi linear, misalnya uji multikolinearitas tidak dapat dipergunakan

pada analisis regresi linear sederhana dan uji autokorelasi tidak perlu

diterapkan pada data cross sectional.

Uji asumsi klasik juga tidak perlu dilakukan untuk analisis regresi

linear yang bertujuan untuk menghitung nilai pada variabel tertentu.

Misalnya nilai return saham yang dihitung dengan market model, atau

market adjusted model. Perhitungan nilai return yang diharapkan

3.6.1.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam

sebuah model regresi, variabel dependen memiliki distribusi

normal atau tidak (Kuncoro, 2001). Uji normalitas bertujuan untuk

menguji apakah dalam model regresi, variabeldependen dan

variabel independen mempunyai distribusi normal atau tidak.

Modelregresi yang baik adalah yang memiliki distribusi data

normal/mendekati normal.

Pengujian normalitas ini dapat dilakukan melalui analisis

grafik dan analisis statistik.

1. Analisis Grafik

Salah satu cara termudah untuk melihat normalitas residual

adalah dengan melihatgrafik histogram yang membandingkan

antara data observasi dengan distribusi yangmendekati normal.

Namun demikian, hanya dengan melihat histogram, hal ini

dapatmembingungkan, khususnya untuk jumlah sampel yang kecil.

Metode lain yang dapatdigunakan adalah dengan melihat normal

probability plot yang membandingkandistribusi kumulatif dari

distribusi normal. Dasar pengambilan keputusan dari

analisisnormal probability plot adalah sebagai berikut:

a. Jika data menyebar disekitar garis diagonal dan mengikuti

arah garis diagonalmenunjukkan pola distribusi normal,

b. Jika data menyebar jauh dari garis diagonal dan atau tidak

mengikuti arah garisdiagonal tidak menunjukkan pola

distribusi normal, maka model regresi tidakmemenuhi

asumsi normalitas.

2. Analisis Statistik

Untuk mendeteksi normalitas data dapat dilakukan pula

melalui analisis statistik yang salah satunya dapat dilihat melalui

Shapiro Wilk. Uji Shapiro Wilk diperuntukkan untuk penelitian

yang memiliki jumlah sampel yang kurang dari 50 sampel dan

dilakukan dengan membuat hipotesis:

H0 = Data residual terdistribusi normal

Ha = Data residual tidak terdistribusi normal

Dasar pengambilan keputusan dalam uji Saphiro Wilk adalah

sebagai berikut:

a. Apabila probabilitas nilai Z uji K-S signifikan secara

statistik maka H0ditolak, yang berarti data terdistibusi tidak

normal.

b. Apabila probabilitas nilai Z uji K-S tidak signifikan statistik

maka H0diterima, yang berarti data terdistibusi normal.

3.6.1.2 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam

model regresi terjadi ketidaksamaan variance dari residual satu

memprediksi ada tidaknya heteroskedastis pada suatu model dapat

dilihat dari pola gambar scatterplot model tersebut. Adapun dasar

analisisnya adalah sebagai berikut :

a. Jika ada pola tertentu, seperti titik – titik yang ada

membentuk pola tertentu yang teratur (bergelombang,

melebar kemudian menyempit), maka mengindikasikan

telah terjadi heteroskedastisitas.

b. Jika tidak ada pola yang jelas, serta titik – titik menyebar di

atas dan di bawah angka 0 pada sumbu Y, maka tidak

terjadi heteroskedastisitas.

3.6.1.3 Uji Autokorelasi

Menurut Imam Ghozali (2009) uji autokorelasi bertujuan

untuk menguji apakah dalam model regresi linear ada korelasi

antara kesalahan pengganggu pada periode t dengan periode t-1

sebelumnya. Jika terjadi korelasi, maka dinamakan problem

autokorelasi. Autokorelasi muncul karena observasi yang berurutan

sepanjang waktu berkaitan satu sama lain.Masalah ini timbul

karena residual (kesalahan pengganggu) tidak bebas dari satu

observasi ke observasi lainnya. Untuk mendeteksi ada tidaknya

autokorelasi maka dilakukan pengujian Durbin Watson (DW)

dengan ketentuan sebagai berikut:

1. Jika d < dL maka terdapat autokorelasi positif,

3. Jika dL < d < dU maka pengujian tidak meyakinkan atau

tidak dapat disimpulkan.

3.6.1.4 Uji Multikolinearitas

Multikolinearitas adalah adanya hubungan linear yang

sempurna (mendekati sempurna) antara beberapa atau semua

variabel bebas (Kuncoro, 2001). Uji multikolinieritas bertujuan

untuk menguji apakah model regresi yang ditemukan adanya

korelasi antar variabel bebas. Model regresi yang baik adalah tidak

terjadi korelasi di antara variabel bebas (Ghozali, 2001). Cara

mendeteksi adanya multikolinearitas adalah dengan mengamati

nilai Variance Inflation Factor (VIF) dan tolerance. Batas VIF

adalah 10 dan nilai dari tolerance adalah 0,1. Jika nilai VIF lebih

besar dari 10 dan nilai tolerance kurang dari 0,1 maka terjadi

multikolinearitas. Bila ada variabel independen yang terkena

multikolinearitas maka variabel tersebut harus dikeluarkan dari

model penelitian (Ghozali, 2001).

3.6.2 Analisis Regresi

Teknik analisis yang dipakai dalam penelitian ini adalah teknik

analisis regresi untuk mendapat gambaran yangmenyeluruh mengenai

hubungan antara variabel satu dengan variabel yang lain.Variabel

dependen analisis ini adalah returnsaham dan variabelindependennyaDebt

to Equity Ratio dan Dividend Payout Ratio, dengan Price to Book Value

Menurut Ghozali (2006) ketepatan fungsi regresi sampel dalam

menaksir nilai aktual dapat diukur dari Goodness of fitnya secara statistik

F dan nilai statistik t. Perhitungan statistik disebut signifikan secara

statistik apabila nilai uji statistiknya berada dalam daerah kritis (daerah

dimana H0 ditolak). Sebaliknya disebut tidak signifikan bila nilai uji

statistiknya berada dalam daerah H0 diterima.

Data yang telah di kumpulkan akan di analisis menggunakan alat

bantu analisis statistik yaitu :

1. Debt to Equity Ratio

a. Analisis regresi linier sederhana.

Y = α + b1X1 + ei

b. Model Persamaan Moderated Regression Analysis (MRA).

Y = α + b1X1+ b2Z+b3X1.Z + ei , dimana :

Y = Return saham

α = Konstansta

b1-b3 = Koefisien regresi

X1 = Debt to Equity Ratio

Z = Price to Book Value

X1Z = Interaksi antara Debt to Equity Ratio dengan

Price to Book Value

ei = Error Term, yaitu tingkat kesalahan penduga

2. Dividend Payout Ratio

a. Analisis regresi linier sederhana.

Y = α + b1X2 + ei

b. Model Persamaan Moderated Regression Analysis (MRA).

Y = α + b1X2+ b2Z+b3X2.Z + ei , dimana :

Y = Return saham

α = Konstanta

b1-b3 = Koefisien regresi

X2 = Dividend Payout Ratio

Z = Price to Book Value

X2Z = Interaksi antara Dividend Payout

Ratiodengan Price to Book Value

ei = Error Term, yaitu tingkat kesalahan penduga

dalam penelitian

Uji Interaksi atau sering disebut dengan Moderated Regression

Analysis (MRA) merupakan aplikasi khusus regresi berganda linear di

mana dalam persamaan regresinya mengandung unsur interaksi (perkalian

dua atau lebih variabel independen) (Ghozali, 2006)

Jogiyanto (2010) menyatakan pengujian terhadap efek moderasi

dapat dilakukan dengan dua cara sebagai berikut :

a. Efek Moderasi dilihat dari kenaikan R2 persamaan regresi yang

berisi dengan efek-efek utama dan efek moderasi dari persamaan

b. Efek moderasi juga dapat dilihat dari signifikansi koefisien b3 dari

interaksi (VI*VMO).

Arsintadiani dan Harsono (2002) dalam penelitiannya menyatakan bahwa

hasil interaksi variabel independen (VI) dan variabel dependen (VD) dengan

memasukkan variabel Moderating (VMO). Nilai efek-efek utama dan efek

moderasi (VI*VMO) jika mengalami peningkatan nilai R square dari efek utama,

peningkatan R square tidak signifikan karena tingkat signifikansi b3 (VI*VMO) >

0.05 ( Los = 5 %) dan dikatakan signifikan jika tingkat signifikansi b3 (VI*VMO)

< 0.05 ( Los = 5 %).

3.6.3 Pengujian Hipotesis

Ketepatan fungsi regresi sampel dalam menaksir nilai aktual dapat

diukur darigoodness of fit nya. Secara statistik, setidaknya ini dapat diukur

dari nilai statistik F, nilai statistik t, dan nilai koefisien determinansi (R2).

Perhitungan statistik disebut signifikansecara statistik, apabila uji nilai

statistiknya berada dalam daerah kritis (daerah dimanaH0 ditolak).

Sebaliknya, disebut tidak signifikan bila uji nilai statistiknya berada dalam

daerah dimana H0 diterima.

3.6.3.1 Uji F-Statistik

Uji statistik F digunakan untuk menguji apabila variabel

bebas secara simultan mempunyai pengaruh yang signifikan atau

tidak signifikan dengan variabel terikat. Langkah-langkah

a. Membuat formula hipotesis

1. H0 : βi = 0 (hipotesis nihil) berarti tidak ada

pengaruh yang signifikan antara variabel bebas

secara simultan dengan variabel terikat.

2. H0: βi ≠ 0 (hipotesis alternatif) berarti ada pengaruh

yang signifikan antara variabel bebas secara

simultan dengan variabel terikat.

b. Menentukan nilai F-tabel yang menggunakan level of

significant sebesar 5%. Uji signifikansi secara simultan

menggunakan uji F dapat dirumuskan dengan :

F =

R ² k 1 − R ² n – k − 1

, dimana :

R2 = koefisien determinasi

K = jumlah variabel

N = banyak data

c. Pengambilan keputusan

1. Jika P-value < α = 0,05 maka H0 ditolak dan H1

diterima. Hal ini berarti variabel bebas secara

simultan memiliki pengaruh yang signifikan dengan

variabel terikat.

2. Jika P-value > α = 0,05 maka H0 diterima dan H1

simultan tidak mempunyai pengaruh yang

signifikan dengan variabel terikat.

3.6.3.2 Uji t-Statistik

Pengujian secara parsial menggunakan uji t (pengujian

signifikansi secara parsial). Pengujian secara parsial ini

dimaksudkan untuk melihat seberapa jauh pengaruh satu variabel

independen secara individual dalam menerangkan variasi variabel

dependen (Gujarati, 1999). Langkah–langkah pengujian yang

dilakukan adalah sebagai berikut (Gujarati, 1999):

a. Merumuskan hipotesis (Ha)

Ha diterima: berarti terdapat pengaruh yang signifikan

antara variabelindependen terhadap variabel dependen

secara parsial.

b. Menentukan tingkat signifikansi (α) sebesar 0,05

c. Membandingkan thitung dengan ttabel,. Jika thitung lebih

besar dari tabel maka Ha diterima.

Nilai t hitung dapat dicari dengan rumus (Gujarati, 1999):

t hitung = Koefisien Regresi Standar Deviasi

1. Bila –ttabel < -thitung dan thitung < ttabel, variabel

independen secaraindividu tak berpengaruh

2. Bila thitung > ttabel dan –t hitung < -t tabel,

variabel independen secaraindividu berpengaruh

terhadap variabel dependen.

d. Berdasarkan probabilitas

Ha akan diterima jika nilai probabilitasnya kurang dari 0,05

(α)

e. Menentukan variabel independen mana yang mempunyai

pengaruh palingdominan terhadap variabel dependen

3.6.3.3 Uji R2

Koefisien determinasi (R²) pada intinya mengukur seberapa

jauh kemampuan model dalam menerangkan variasi variabel

dependen. Nilai koefisien determinasi adalah antara nol sampai

satu (0 < R² < 1). Nilai R2yang kecil berarti kemampuan

variabel-variabel independen dalam menjelaskan variabel-variabel-variabel-variabel

dependen sangat terbatas. Nilai yang mendekati satu berarti

variabel-variabel independen memberikan hampir semua informasi

yang dibutuhkan untuk memprediksi variasi variabel dependen.

KD = R² x 100% , dimana : KD = Koefisien Determinasi

BAB IV

ANALISIS DAN PEMBAHASAN 4.1 Analisis Data Penelitian

Metode yang digunakan dalam penelitian ini adalah metode analisis

statistik yang menggunakan persamaan regresi berganda.Analisis data dimulai

dengan mengolah data dengan menggunakan Microsoft Office Excel 2007,

kemudian dilakukan pengujian asumsi klasik dan hipotesis regresi linear

berganda. Informasi yang digunakan dalam penelitian ini merupakan data

sekunder yang diperoleh dari

perusahaan manufaktur.

Pengujuan asumsi klasik dan regresi berganda dilakukan dengan

menggunakan software SPSS versi 21.0. Prosedur ini dimulai dengan

memasukkan variabel-variabel penelitian ke program SPSS tersebut dan

menghasilkan output-output sesuai metode analisis data yang telah ditentukan.

Berdasarkan kriteria yang telah ditetapkan, diperoleh 11 perusahaan manufaktur

yang dijadikan sampel dalam penelitian ini yang diamati selama periode

2011-2013 sehingga total sampel penelitian ini berjumlah 33.

4.2 Analisis Hasil Penelitian

Data penelitian dikumpulkan untuk diolah, kemudian akan dianalisis untuk

memperoleh jawaban atas permasalahan yang timbul dalam penelitian ini. Metode

analisis data yang dilakukan dalam penelitian ini adalah dengan analisis statistik

yang menggunakan regresi berganda dengan terlebih dahulu menganalisis

4.2.1 Pengujian Asumsi Klasik 4.2.1.1 Uji Normalitas

Pengujian normalitas dilakukan untuk menilai apakah nilai

residual apakah nilai residual dari penelitian yang dilakukan

memliki distribusi normal atau tidak. Uji normalitas dilakukan

dengan dua cara yaitu analisis grafik dan uji statistik yang dapat

dilihat melalui Saphiro Wilk (untuk sampel dibawah 50 buah).

Keputusan rentang data mendekati atau merupakan distribusi

normal berdasarkan uji Saphiro Wilk dapat dilihat dari:

1. Nilai signifikan atau probabilitas < 0.05, maka distribusi

data adalah tidak normal

2. Nilai signifikan atau probabilitas > 0.05, maka distribusi

data adalah normal

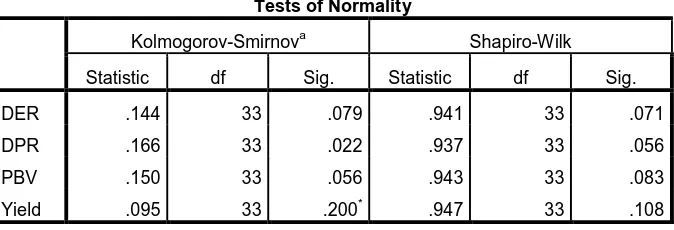

[image:40.595.174.511.545.660.2]Berikut adalah tabel hasil uji normalitas pada penelitian ini :

Tabel 4.1

Hasil Uji Normalitas dengan Sapiro Wilk

Sumber : Data sekunder yang diolah, tahun 2016

Tests of Normality

Kolmogorov-Smirnova Shapiro-Wilk

Statistic df Sig. Statistic df Sig.

DER .144 33 .079 .941 33 .071

DPR .166 33 .022 .937 33 .056

PBV .150 33 .056 .943 33 .083

Yield .095 33 .200* .947 33 .108

Gambar 4.1

Normal Q-Q Plot of DER, DPR, PBV and Yield

B

Sumber : Data sekunder yang diolah, tahun 2016

Berdasarkan hasil analisis statistik Shapiro Wilk di atas

dapat disimpulkan bahwa data berdistribusi normal, dimana

dibuktikan oleh nilai signifikansi DER, DPR,PBV dan Yield lebih

besar dari 0.05. Selain itu juga dapat dilihat hasil analisis grafik

Shapiro Wilk, dimana data svariabel DER, DPR, PBV dan Yield

menyebar disekitar garis diagonal dan mengikuti arah garis

diagonal yang menunjukkan pola distribusi normal dan model

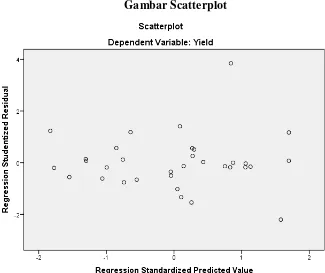

4.2.1.2 Uji Heteroskedasitas

Untuk menguji apakah dalam model regresi terjadi

ketidaksamaan variance dapat dilakukan dengan cara uji

scatterplot. Apabila scatterplot menunjukkan adanya suatu pola

tertentu yang teratur maka mengindikasikan telah terjadi

heteroskedasitas. Namun jika tidak ada pola yang jelas maka

mengindikasikan tidak terjadinya heteroskedasitas.

Hasil uji heteroskedasitas dengan menggunakan uji

[image:42.595.187.512.377.650.2]scatterplot dapat dilihat pada gambar di bawah ini :

Gambar 4.2 Gambar Scatterplot

Sumber : Data sekunder yang diolah, tahun 2016

Dari diagram scatterplot di atas terlihat jelas bahwa

bawah titik 0 sumbu Y. Oleh karena itu, dapat disimpulkan bahwa

tidak terjadi heteroskedasitas yang artinya model persamaan ini

baik untuk meramalkan variabel independen.

4.2.1.3 Uji Autokorelasi

Uji Autokorelasi dilakukan untuk menguji ada atau

tidaknya korelasi antara variabel pengganggu pada periode tersebut

dengan periode sebelumnya. Adapun metode yang digunakan

adalah metode Durbin-Watson dengan kriteria sebagai berikut :

1. Jika nilai 0 < d < dL, tolak H0, artinya ada korelasi yang

positif

2. Jika nilai dL < d < dU, tidak dapat diambil kesimpulan

3. Jika dU < d < 4-dU, jangan tolak H0, artinya tidak ada

korelasi positif maupun negatif

4. Jika 4-dU < d < 4-dL, tidak dapat diambil kesimpulan

5. Jika 4-dL < d < 4, tolak H0, artinya ada korelasi negatif

Berikut adalah hasil uji autokorelasi dengan metode

[image:43.595.164.513.593.692.2]Durbin-Watson :

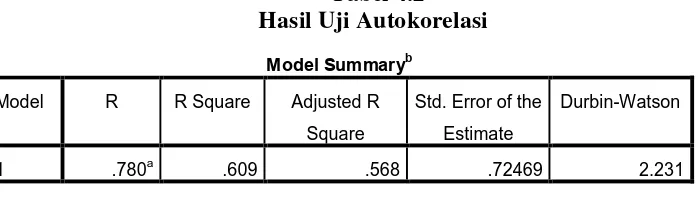

Tabel 4.2

Hasil Uji Autokorelasi

Sumber : Data sekunder yang diolah, tahun 2016

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson

1 .780a .609 .568 .72469 2.231

Berdasarkan hasil uji autokorelasi di atas, didapat nilai DW

yaitu sebesar 2,231. Nilai ini kemudian akan dibandingkan dengan

nilai tabel signifikansi 5% dengan jumlah sampel 33 dan jumlah

variabel independen sebanyak 3, maka berdasarkan tabel

Durbin-Watson didapatkan nilai dU sebesar 1,651. Nilai DW 2,231 lebih

besar dari batas atas (dU) yaitu 1,651 dan kurang dari (4-dU) yaitu

2,349 (4-1,651) sehingga dapat disimpulkan bahwa tidak terjadi

autokorelasi positif maupun negatif.

4.2.1.4 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah

model regresi ditemukan adanya korelasi antara variabel bebas.

Model regresi yang baik adalah tidak adanya korelasi antar variabel

bebas. Adapan kriteria pengujian multikolinearitas adalah sebagai

berikut :

1. Jika nilai Tolerance > 0.1 dan nilai VIF < 10, maka tidak

terjadi multikolinearitas

2. Jika nilai Tolerance < 0.1 dan nilai VIF > 10, maka terjadi

Berikut adalah tabel hasil pengujian

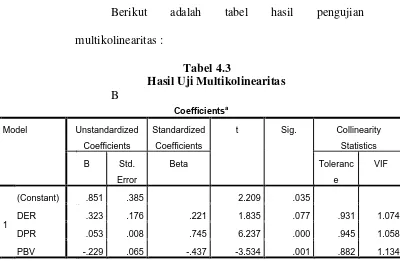

multikolinearitas :

Tabel 4.3

Hasil Uji Multikolinearitas

B e r d a s a

Sumber : Data sekunder yang diolah, tahun 2016

Berdasarkan hasil uji multikolinearitas di atas, maka dapat

dilihat nilai Tolerance dan VIF serta kesimpulan untuk

masing-masing variabel adalah sebagai berikut :

1. Nilai Tolerance variabel DER (0,931) > 0.1 dan nilai VIF

variabel DER (1,074) < 10, maka dapat disimpulkan tidak

terjadi multikolinearitas.

2. Nilai Tolerance variabel DPR (0,945) > 0.1 dan nilai VIF

variabel DPR (1,058) < 10, maka dapat disimpulkan tidak

terjadi multikolinearitas.

3. Nilai Tolerance variabel PBV (0,882) > 0.1 dan nilai VIF

variabel PBV (1,134) < 10, maka dapat disimpulkan tidak

terjadi multikolinearitas.

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig. Collinearity

Statistics

B Std.

Error

Beta Toleranc

e

VIF

1

(Constant) .851 .385 2.209 .035

DER .323 .176 .221 1.835 .077 .931 1.074

DPR .053 .008 .745 6.237 .000 .945 1.058

PBV -.229 .065 -.437 -3.534 .001 .882 1.134

[image:45.595.146.546.108.369.2]4.2.3 Pengujian Hipotesis

Setelah dilakukan uji asumsi klasik, maka variabel-variabel

tersebutdapat dianalisis dengan model regresi linear sederhana dan

berganda. Dengan menggunakan SPSS versi 21.0, didapat hasil uji

F-hitung, uji t-F-hitung, uji determinasi dan persamaan model regresi dengan

mengacu pada hasil output berikut :

4.2.3.1 Hipotesis 1

[image:46.595.157.553.544.630.2]Pengaruh Debt to Equity Ratio dan Dividend Payout Ratio terhadap Return Saham

Tabel 4.4

Hasil Uji Determinasi DER dan DPR terhadap Return Saham

S

Sumber : Data sekunder yang diolah, tahun 2016

Tabel 4.5

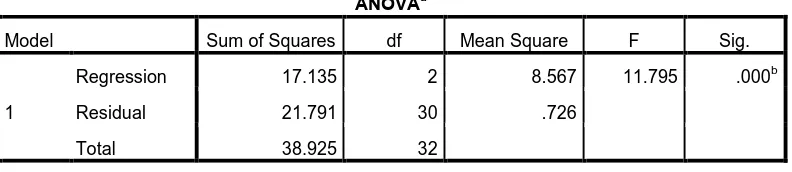

Hasil Uji F-Statistik DER dan DPR terhadap Return Saham Model Summary

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 .663a .440 .403 .85227

a. Predictors: (Constant), DPR, DER

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 17.135 2 8.567 11.795 .000b

Residual 21.791 30 .726

Total 38.925 32

a. Dependent Variable: Yield b. Predictors: (Constant), DPR, DER

Tabel 4.6

Hasil t-hitung DER dan DPR terhadap Return Saham

Pada tabel 4.5, nilai signifikan F-hitung sebesar 0,00 < 0,05 yang

artinya secara simultan variabel DER dan DPR berpengaruh signifikan

terhadap return saham. Namun nilai signifikan uji t-hitung untuk variabel

DER sebesar 0,423 >0,05 dan DPR sebesar 0,00 < 0,05yang artinya

variabel DER tidak berpengaruh signifikan dan DPR berpengaruh

signifikan terhadap return saham. Dari tabel 4.6 maka didapat persamaan

regresi yaitu :

Y = 0,506 + 0,163DER + 0,046DPR

Persamaan regresi berganda di atas dapat di interpretasikan sebagai

berikut :

a. Konstanta sebesar 0,506 menyatakan bahwa jika tidak ada variabel

Debt to Equity Ratiodan Dividend Payout Ratioatau pada saat Debt

to Equity Ratiodan Dividend Payout Ratiosama dengan 0 atau

konstan maka Return Saham adalah sebesar 0,506.

b. Koefisien nilai Debt to Equity Ratiosebesar 0,163. Hal ini

menunjukkan bahwa apabila terjadi peningkatan variabel

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) .506 .438 1.154 .258

DER .163 .200 .111 .812 .423

DPR .046 .010 .648 4.741 .000

a. Dependent Variable: Yield

tenureaudit sebesar 1%, maka akan menaikkan Return Saham

sebesar 0,163.

b. Koefisien nilai Dividend Payout Ratiosebesar 0,046. Hal ini

menunjukkan bahwa apabila terjadi peningkatan variabel umur

listing sebesar 1%, maka akan menaikkan Return Saham sebesar

0,046.

4.2.3.2 Hipotesis 2

[image:48.595.185.479.413.477.2]Pengaruh Debt to Equity Ratio terhadap Return Saham dengan Price to Book Value sebagai Variabel Moderating

Tabel 4.7

Hasil Uji Determinasi interaksi DER dan PBV terhadap Return Saham

Tabel 4.8

Hasil Uji F-hitunginteraksi DER dan PBV terhadap Return Saham

Sumber : Data sekunder yang diolah, tahun 2016

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 .343a .118 .026 1.08832

a. Predictors: (Constant), DERxPBV, DER, PBV

Sumber : Data sekunder yang diolah, tahun 2016

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 4.577 3 1.526 1.288 .297b

Residual 34.349 29 1.184

Total 38.925 32

a. Dependent Variable: Yield

[image:48.595.117.514.551.638.2]Tabel 4.9

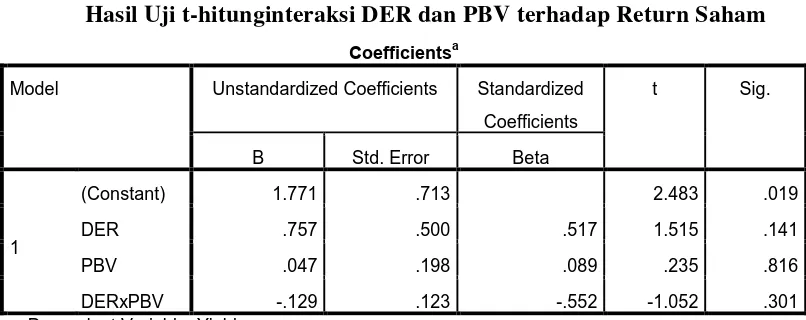

Hasil Uji t-hitunginteraksi DER dan PBV terhadap Return Saham

Nilai signifikan t-hitung untuk DERxPBV sebesar 0,301 dimana

memiliki nilai yang lebih besar dari 0,05 yang artinya variabel PBV

sebagai variabel moderating tidak dapat memperkuat ataupun

memperlemah hubungan antara DER dan return saham. Dari tabel

Coefficients maka didapat persamaan regresi yaitu :

Y = 1,771 + 0,757DER + 0,047PBV – 0,0129DERxPBV

Persamaan regresi berganda di atas dapat di interpretasikan sebagai

berikut :

a. Koefisien regresi variabel Debt to Equity Ratio (DER) bertanda

positif. Hal ini berarti tindakan Debt to Equity Ratiosangat kuat

yang akan menaikan return saham.

b. Koefisien regresi variabel moderating Price to Book Value (PBV)

memiliki tanda positif.

c. Interaksi dengan Debt to Equity Ratio(DER) dengan Price to Book

Value (PBV) dalam variabel DPRxPBV memiliki arah negatif.

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 1.771 .713 2.483 .019

DER .757 .500 .517 1.515 .141

PBV .047 .198 .089 .235 .816

DERxPBV -.129 .123 -.552 -1.052 .301

a. Dependent Variable: Yield

4.2.3.2 Hipotesis 3

[image:50.595.203.497.251.312.2]Pengaruh Dividend Payout Ratio terhadap Return Saham dengan Price to Book Value sebagai Variabel Moderating

Tabel 4.10

[image:50.595.116.515.399.491.2]Hasil Uji Determinasi interaksi DPR dan PBV terhadap Return Saham

Tabel 4.11

Hasil Uji F-hitunginteraksi DPR dan PBV terhadap Return Saham

Tabel 4.12

Hasil Uji t-hitunginteraksi DPR dan PBV terhadap Return Saham Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 1.297 .532 2.436 .021

DPR .049 .016 .685 3.032 .005

PBV -.244 .163 -.466 -1.500 .144

DPRxPBV .001 .005 .122 .309 .760

a. Dependent Variable: Yield

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 .751a .565 .520 .76437

a. Predictors: (Constant), DPRxPBV, DPR, PBV

Sumber : Data sekunder yang diolah, tahun 2016

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 21.982 3 7.327 12.541 .000b

Residual 16.943 29 .584

Total 38.925 32

a. Dependent Variable: Yield

b. Predictors: (Constant), DPRxPBV, DPR, PBV

[image:50.595.127.529.573.706.2]Nilai signifikan uji t-hitung DPRxPBV sebesar 0,760 memiliki

nilai yang lebih besar dari 0,05 yang artinya variabel PBV sebagai variabel

moderating tidak dapat memperkuat ataupun memperlemah hubungan

antara DPR dan return saham. Dari tabel Coefficients maka didapat

persamaan regresi yaitu :

Y = 1,297 + 0,049 DPR –0,244 PBV + 0,001 DPRxPBV

Persamaan regresi berganda di atas dapat di interpretasikan sebagai

berikut :

a. Koefisien regresi variabel Dividend Payout Ratio(DPR) bertanda

positif. Hal ini berarti tindakan Dividend Payout Ratiosangat kuat yang

akan menaikan return saham.

b. Koefisien regresi variabel moderating Price to Book Value (PBV)

memiliki tanda negatif.

c. Interaksi dengan Dividend Payout Ratio(DPR) dengan Price to Book

Value (PBV) dalam variabel DPRxPBV memiliki arah positif.

4.3 Pembahasan

4.3.1 Pengaruh Debt to Equity Ratio dan Dividend Payout Ratioterhadap Return Saham

Berdasarkan hasil pengujian pada hipotesis 1 maka

didapatkan output yang menjelaskan bahwa Debt to Equity Ratio

berpengaruh positif dan tidak signifikan terhadap return saham

yang ditunjukkan dengan nilai signifikan t-hitung sebesar 0,423 >

Natarsyah (2000) yang menyatakan bahwa DER berpengaruh

positif terhadap return saham, hasil penelitian Liestyowaty (2009)

yang menyatakan DER berpengaruh negatif signifikan sebelum dan

selama krisis dan hasil penelitian Robertus Jauhari (2003) yang

menyatakan DER berpengaruh negatif signifikan terhadap return

saham. Namun hasil penelitian ini sesuai dengan hasil penelitian

Roy Bramantyo (2006) dan Asbi Rachman Faried (2008) yang

menyatakan bahwa DER tidak memiliki pengaruh signifikan

terhadap return saham.

Selain itu pada hipotesis 1 juga diperoleh output yang

menunjukkan bahwa Dividend Payout Ratio (DPR) memiliki

pengaruh positif dan signifikan terhadap return saham. Hal ini

ditunjukkan dari nilai koefisien DPR sebesar 0,046 dan nilai

signifikan 0,00 < 0,05. Hasil penelitian ini sesuai dengan hasil

penelitian Robertus Jauhari (2003) yang menyatakan PBV

berpengaruh positif signifikan terhadap return saham, namun

bertentangan dengan hasil penelitian Roy Bramantyo (2006) yang

menyatakan PBV tidak memiliki pengaruh positif dan signifikan

terhadap return saham.

Secara simultan, kedua variabel independen pada penelitian

ini yaitu DER dan DPR secara bersama-sama dapat mempengaruhi

return saham dibuktikan oleh besarnya nilai signifikan f-hitung

4.3.2 Pengaruh Debt to Equity Ratio (DER) terhadap Return Saham dengan Price to Book Value (PBV) sebagai variabel moderating

Pada hasil output hipotesis 2, diperoleh nilai signifikan t-hitung

variabel DERxPBV sebesar 0,301 dimana nilai tersebut lebih besar

dari 0,05 yang artinya variabel interaksi DER dan PBV secara

bersama-sama tidak dapat digunakan untik memprediksi return

saham.

4.3.3 Pengaruh Dividend Payout Ratio (DPR) terhadap Return Saham dengan Price to Book Value (PBV) sebagai variabel moderating

Pada hasil output hipotesis 3, diperoleh nilai signifikan t-hitung

untuk variabel DPRxPBV menunjukkan nilai sebesar 0,76 > 0,05

yang artinya variabel interaksi DPR dan PBV secara bersama-sama

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Penelitian ini bertujuan untuk menganalisis pengaruh Debt to Equity Ratio

dan Dividend Payout Ratio terhadap Return Saham dengan Price to Book Value

sebagai variabel moderating pada perusahaan manufaktur di Indonesia.

Berdasarkan hasil penelitian yang telah dilakukan sebelumnya, maka dapat

dirangkum beberapa kesimpulan yaitu :

1. Secara parsial Debt to Equity Ratio berpengaruh positif tidak signifikan

terhadap return saham. Hal ini menjelaskan bahwa Debt to Equity Ratio

mungkin bisa meningkatkan return saham. Sedangkan Dividend Payout

Ratio berpengaruh positif signifikan terhadap return saham yang artinya

Dividend Payout Ratio yang tinggi akan meningkatkan return saham suatu

perusahaan. Namun secara simultan, Debt to Equity Ratio dan Dividend

Payout Ratio memiliki hubungan yang negatif (bertolak belakang)

terhadap return saham. Hal ini menunjukkan jika Debt to Equity Ratio dan

Dividend Payout Ratio tinggi, maka justru akan menurunkan return saham

perusahaan tersebut. Oleh karena itu, secara ringkas dapat diambil

kesimpulan bahwa Debt to Equity Ratio tidak dapat digunakan untuk

memprediksi return saham, sedangkan Dividend Payout Ratio dapat

digunakan untuk memprediksi return saham.

Secara simultan, Debt to Equity Ratio dan Dividend Payout Ratio mampu

2. Interaksi antara Debt to Equity Ratio dan Price to Book Value (variabel

moderating) berpengaruh tidak signifikan terhadap return saham. Hal ini

menunjukkan Price to Book Value tidak dapat digunakan sebagai variabel

moderating.

4. Interaksi antara Dividend Payout Ratio dan Price to Book Value (variabel

moderating) tidak berpengaruh signifikan terhadap return saham. Hal ini

menunjukkan bahwa Price to Book Value tidak dapat digunakan sebagai

variabel moderating

5.2 Keterbatasan penelitian

Setelah dilakukan serangkaian pengujian, maka dapat diketahui beberapa

keterbatasan pada penelitian ini yaitu :

1. Debt to Equity Ratio yang digunakan sebagai variabel independen dalam

penelitian ini setelah diuji ternyata tidak memberikan pengaruh yang

signifikan terhadap return saham dimana seharusnya dapat digunakan

dengan pendekatan lain.

2. Price to Book Value yang digunakan sebagai variabel moderating setelah

diuji juga ternyata tidak memberikan pengaruh yang signifikan terhadap

return saham.

3. Penelitian ini hanya menggunakan sampel perusahaan manufaktur

sehingga hasil penelitian ini tidak dapat digunakan untuk mengeneralisasi

pada seluruh sektor industri karena tiap sektor industri memiliki

karakteristik yang berbeda.

5. Hasil penelitian ini juga belum memberikan hasil yang sesuai dengan

hipotesis yang dicantumkan.

5.3 Saran

Bagi peneliti yang ingin melakukan kajian lebih lanjut terhadap penelitian

ini hendaknya dapat melakukan perbaikan-perbaikan tertentu agar hasil penelitian

yang diperoleh lebih baik dan komprehensif.Beberapa saran yang dapat diusulkan

antara lain :

1. Lebih mengembangkan indikator-indikator lain selain yang digunakan

pada penelitian ini.

2. Pada penelitian selanjutnya hendaknya menambah periode penelitian agar

hasil penelitian yang diperoleh lebih baik.

3. Penelitian selanjutnya perlu mengidentifikasi variabel independen dan

variabel moderating lainnya untuk mengetahui bagaimana pengaruhnya

terhadap hubunganreturn saham.

4. Pada penelitian selanjutnya perlu diperhatikan faktor-faktor eksternal

lainnya seperti kondisi ekonomi, masa krisis, dan lainnya agar hasil