LAMPIRAN Lampiran 1: Data Perusahaan Sampel

No Kode Nama Sampel

1 AGRO Bank Rakyat Indonesia Agro Niaga Tbk Sampel 1

2 BACA Bank Capital Indonesia Tbk Sampel 2

3 BBCA Bank Central Asia Tbk Sampel 3

4 BBKP Bank Bukopin Tbk Sampel 4

5 BBNI Bank Negara Indonesia (Persero) Tbk Sampel 5 6 BBNP Bank Nusantara Parahyangan Tbk Sampel 6 7 BBRI Bank Rakyat Indonesia (Persero) Tbk Sampel 7

8 BBTN Bank Tabungan Negara (Persero) Tbk Sampel 8

9 BDMN Bank Danamon Indonesia Tbk Sampel 9

10 BMRI Bank Mandiri (Persero) Tbk Sampel 10

11 BNBA Bank Bumi Arta Tbk Sampel 11

12 BNGA Bank CIMB Niaga Tbk Sampel 12

13 BNII Bank Mybank Indonesia Tbk Sampel 13

14 BNLI Bank Permata Tbk Sampel 14

15 BSIM Bank Sinar Mas Tbk Sampel 15

16 BSWD Bank Of India Indonesia Tbk Sampel 16

17 BTPN Bank Tabungan Pensiunan Nasional Tbk Sampel 17 18 BVIC Bank Victoria International Tbk Sampel 18 19 INPC Bank Artha Graha International Tbk Sampel 19

20 MAYA Bank Mayapada International Tbk Sampel 20 21 MCOR Bank Windu Kentjana International Tbk Sampel 21

22 MEGA Bank Mega Tbk Sampel 22

23 NISP Bank NISP OCBC Tbk Sampel 23

24 PNBN Bank Pan Indonesia Tbk Sampel 24

No Kode Debt to Equity Ratio (DER)

2011 2012 2013 2014 2015

1 AGRO 9,014 9,863 5,123 6,063 5,185

2 BACA 6,712 7,614 6,877 8,497 10,543

3 BBCA 8,070 7,516 6,736 6,065 5,601

4 BBKP 12,073 12,147 10,179 10,589 11,523

5 BBNI 6,903 6,658 7,109 5,591 5,262

6 BBNP 10,276 11,419 8,489 7,320 6,205

7 BBRI 8,432 7,498 6,894 7,205 6,765

8 BBTN 11,172 9,872 10,350 10,844 11,396

9 BDMN 4,494 4,422 4,839 4,927 4,496

10 BMRI 7,204 6,778 6,721 6,648 6,161

11 BNBA 5,223 5,667 6,168 7,562 4,323

12 BNGA 8,080 7,715 7,455 7,196 7,328

13 BNII 10,934 10,975 10,327 8,783 9,012 14 BNLI 10,090 9,548 10,739 9,843 8,711

15 BSIM 11,864 7,300 5,335 5,727 6,594

16 BSWD 5,004 5,798 6,917 8,275 4,460

17 BTPN 7,305 6,640 6,031 5,108 4,600

18 BVIC 8,737 8,769 10,131 10,475 9,477

19 INPC 15,620 9,612 7,126 7,625 8,082

20 MAYA 6,785 8,301 8,955 11,683 9,313

21 MCOR 10,572 7,595 6,454 7,007 6,137

22 MEGA 11,696 9,414 9,865 8,580 4,932

23 NISP 8,079 7,841 6,226 5,918 6,341

24 PNBN 6,852 7,431 7,220 6,430 4,944

No Kode Return On Asset (ROA)

2011 2012 2013 2014 2015 1 AGRO 9,438 8,175 0,010 9,710 9,623 2 BACA 5,923 8,421 9,872 8,056 7,469

3 BBCA 0,028 0,026 0,029 0,030 0,030 4 BBKP 0,013 0,013 0,013 9,194 0,010 5 BBNI 0,019 0,021 0,023 0,026 0,018 6 BBNP 0,010 0,010 0,011 0,010 7,763 7 BBRI 0,032 0,034 0,034 0,030 0,029

8 BBTN 0,013 0,012 0,012 0,772 0,011 9 BDMN 0,024 0,026 0,023 0,014 0,013 10 BMRI 0,023 0,025 0,026 0,024 0,023

11 BNBA 0,014 0,016 0,014 0,010 0,867 12 BNGA 0,019 0,022 0,020 0,010 0,179 13 BNII 0,707 0,010 0,011 0,497 0,726 14 BNLI 0,011 0,010 0,010 0,856 0,135

15 BSIM 0,676 0,015 0,013 0,729 0,664 16 BSWD 0,023 0,022 0,023 0,020 0,734 17 BTPN 0,030 0,033 0,031 0,025 0,022 18 BVIC 0,016 0,014 0,014 0,495 0,405 19 INPC 0,523 0,649 0,011 0,472 0,284

20 MAYA 0,013 0,015 0,016 0,012 0,014 21 MCOR 0,561 0,014 0,989 0,541 0,668 22 MEGA 0,017 0,021 0,789 0,899 0,015

No Kode Ukuran Perusahaan

2011 2012 2013 2014 2015 1 AGRO 21,971 22,120 22,357 22,577 22,847 2 BACA 15,362 15,550 15,781 16,040 16,314

3 BBCA 19,761 19,909 20,023 20,130 20,203 4 BBKP 17,862 18,000 18,056 18,186 18,363 5 BBNI 19,516 19,625 19,773 19,848 20,047 6 BBNP 22,606 22,829 23,024 22,971 22,877 7 BBRI 19,968 20,128 20,255 20,503 20,594

8 BBTN 18,306 18,532 18,692 18,789 18,962 9 BDMN 18,771 18,864 19,032 19,092 19,052 10 BMRI 20,129 20,270 20,413 20,567 20,629

11 BNBA 28,717 28,879 29,029 29,271 29,513 12 BNGA 18,932 19,101 19,204 19,267 19,291 13 BNII 18,369 18,567 18,761 18,781 18,876 14 BNLI 18,434 18,697 18,926 19,038 19,023

15 BSIM 16,628 16,534 16,675 16,872 17,143 16 BSWD 28,364 28,563 28,912 29,280 29,437 17 BTPN 17,658 17,895 18,059 18,133 18,210 18 BVIC 23,192 23,387 23,677 23,785 23,870 19 INPC 30,585 16,840 16,869 16,971 17,039

20 MAYA 23,284 23,566 23,902 24,312 24,580 21 MCOR 15,680 15,687 15,885 16,095 16,127 22 MEGA 17,941 17,993 18,012 18,015 18,038

No Kode Audit Delay

2011 2012 2013 2014 2015

1 AGRO 0 1 1 1 1

2 BACA 0 0 0 0 0

3 BBCA 0 0 1 1 1

4 BBKP 0 0 0 0 0

5 BBNI 0 0 1 1 1

6 BBNP 0 0 1 1 1

7 BBRI 1 1 1 1 1

8 BBTN 1 1 1 1 1

9 BDMN 1 1 1 0 0

10 BMRI 0 1 1 1 1

11 BNBA 0 0 0 0 0

12 BNGA 1 1 1 1 1

13 BNII 1 1 1 1 1

14 BNLI 1 1 1 1 0

15 BSIM 1 0 0 0 0

16 BSWD 0 0 0 0 0

17 BTPN 1 1 1 1 1

18 BVIC 0 0 0 0 0

19 INPC 0 0 0 0 0

20 MAYA 0 0 0 0 0

21 MCOR 0 0 0 0 1

22 MEGA 0 0 1 0 0

23 NISP 1 1 1 1 1

24 PNBN 0 0 0 1 1

Lampiran 2: Hasil Olah Data SPSS

Statistik Deskriptif

N Minimum Maximum Mean Std.

Deviation Statistic Statistic Statistic Statistic Statistic DER

(X1) 125 3.20893 15.62025 7.8745819E0 2.31070996 ROA

(X2)

125 .01005 9.87173 .8940099 2.41556664

Ukuran Perusahaan (X3)

125 15.36200 30.58517 2.0039989E1 3.58170847

Audit Delay

(Y) 125 .0 1.0 .496 .5020

Valid N

(listwise) 125

Hasil Olah Data SPSS

Uji Multikolinieritas

Model Collinearity Statistics Tolerance VIF 1 (Constant)

DER(X1) .992 1.008

ROA (X2) .994 1.006

Ukuran Perusahaan (X3) .985 1.015 a. Dependent Variable: Audit Delay (Y)

Uji Autokorelasi Model R R Square Adjusted R

Square

Std. Error of

the Estimate Durbin-Watson

1 .255a .065 .042 .4913 1.852

Uji Heteroskedastisitas

Uji Normalitas

RES2

N 125

Normal Parametersa Mean .4675

Std. Deviation .12367 Most Extreme

Differences

Absolute .065

Positive .064

Negative -.065

Kolmogorov-Smirnov Z .728

Grafik Histogram

Analisis Linier Berganda a. Dependent Variable: Audit Delay (Y)

Pengujian Signifikansi Parsial (Uji t)

Model t Sig.

1 (Constant) 4.336 .000

DER (X1) -1.143 .255 ROA (X2) -1.142 .256 Ukuran Perusahaan (X3) -2.591 .011 a. Dependent Variable: Audit Delay (Y)

Pengujian Signifikansi Simultan (Uji F)

Model Sum of b. Dependent Variable: RES2

Pengujian Koefisien Determinan (Uji R2)

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .636a .404 .389 .09558

DAFTAR PUSTAKA

Arens, Alvin A, Randal J. Elder, dan Mark S. Beasley, 2006.Auditing dan Jasa Assurance: Pendekatan Terintegrasi, Jilid 1 Edisi 12, Erlangga, Jakarta.

Agoes, Sukrisno, 2004. Auditing (Pemeriksaan Akuntan) oleh Kantor Akuntan Publik, Edisi 3, Cetakan Pertama, Lembaga Penerbit FakultasEkonomi Universitas Indonesia, Jakarta.

Bapepam LK, 2012. Keputusan Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan Nomor: KEP-36/PMK/2003.

Baridwan, Zaki, 2004. Intermediate Accounting, Edisi: 8, BPFE, Yogyakarta.

Erlina, 2011. Metodologi Penelitian, USU Press, Medan.

Ghozali, Imam, 2013. Aplikasi Analisis Multivariat dengan Program SPSS 21, Badan Penerbit Universitas Diponegoro, Semarang.

Harahap, Sofyan Syafri, 2008. Analisis Kritis Atas Laporan Keuangan. Raja Grafindo Persada: Jakarta.

PSAK No. 1, 2009. Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan. Ikatan Akuntan Indonesia (IAI): Jakarta.

SPAP, 2001.Penggunaan kemahiran profesional dengan cermat dan

seksama dalam Pelaksanaan pekerjaan auditor, PSA No. 4, Ikantan Akuntan Indonesia (IAI): Jakarta.

Indriyani, Rosmawati Endang dan Supriyati. 2012. “Faktor- Faktor Yang

Mempengaruhi Audit Report Lag Perusahaan Manufaktur Di Indonesia Dan Malaysia”, The Indonesian Accounting Review, Volume 2 No. 2.

Kartika, Andi. 2009. “Faktor- Faktor Yang Mempengaruhi Audit Delay Di

Indonesia (Studi Empiris Pada Perusahaan-Perusahaan LQ 45 Yang Terdaftar Di Bursa Efek Jakarta)”, Jurnal Bisnis dan Ekonomi (JBE), 16 (1): h: 1-17.

Mulyadi, 2002. Auditing. Salemba empat, Jakarta.

Nurzaimah, 2010. Akuntansi Keuangan Menengah . USUpress, Medan.

Rahayu, Kurnia Siti. Suhayati Ely. 2010. “Auditing : Konsep Dasar dan Pedoman Pemeriksaaan Akuntan Publik”. Edisi Pertama, Graha Ilmu. Yogyakarta.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Dalam penelitian ini jenis penelitian yang digunakan adalah metode

asosiatif kausal. Menurut Erlina (2011:74) “Penelitian asosiatif adalah penelitian

yang menghubungkan dua variabel atau lebih, dengan hubungan yang bersifat

kasual yaitu hubungan sebab akibat antara variabel independen dengan variabel

dependen”. Dalam penelitian ini akan dilihat pengaruh Debt To Equity Ratio,

Return On Asset dan Ukuran Perusahaan terhadap audit delay pada perusahaan

perbankan yang terdaftar di Bursa Efek Indonesia.

3.2 Populasi Dan Sampel Penelitian

Menurut Erlina (2011:80) “Populasi adalah sekelompok entitas yang

lengkap yang dapat berupa orang, kejadian, atau benda yang mempunyai

karakteristik tertentu, yaitu yang berada dalam suatu wilayah dan memenuhi

syarat-syarat tertentu yang berkaitan dengan masalah penelitian”. Populasi dalam

penelitian ini adalah semua perusahaan perbankan (banking) yang terdaftar di

Bursa Efek Indonesia dari tahun 2011-2015, berupa laporan keuangan yang

diunduh dari

Menurut Erlina (2011:81) “Sampel adalah bagian populasi yang digunakan

untuk memperkirakan karakteristik populasi”. Teknik pengambilan sampel yang

digunakan dalam penelitian ini adalah metode purposive sampling, yaitu dengan

Kriteria yang digunakan dapat berdasarkan pertimbangan (judgment) atau

berdasarkan kuota tertentu (Erlina, 2011:87). Beberapa kriteria atau pertimbangan

penarikan sampel yang digunakan oleh penulis adalah sebagai berikut:

1. Perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI)

selama tahun 2011-2015.

2. Perusahaan perbankan tersebut menerbitkan dan melaporkan laporan

keuangan yang telah diaudit secara teratur dan lengkap di Bursa Efek

Indonesia (BEI) selama tahun 2011-2015.

3. Perusahaan perbankan yang tidak mengalami kerugian di Bursa Efek

Indonesia (BEI) selama tahun 2011-2015.

Berdasarkan kriteria yang dikemukakan diatas maka yang menjadi sampel

dalam penelitian ini berjumlah 25 dari 42 perusahaan yang terdaftar di Bursa Efek

Indonesia dari tahun 2011-2015 sehingga jumlah observasi dalam penelitian ini

adalah 125 perusahaan.

Tabel 3.2

Populasi dan Sample Penelitian

No Kode Nama Kriteria Sampel

1 2 3

1 AGRO Bank Rakyat Indonesia Agro Niaga Tbk √ √ √ Sampel 1

2 AGRS Bank Agris Tbk √ − −

3 ARTO Bank Artos Indonesia Tbk √ − −

4 BABP Bank MNC Internasional Tbk √ √ −

5 BACA Bank Capital Indonesia Tbk √ √ √ Sampel 2

6 BBCA Bank Central Asia Tbk √ √ √ Sampel 3

7 BBHI Bank Harda Internasional Tbk √ − −

8 BBKP Bank Bukopin Tbk √ √ √ Sampel 4

9 BBMD Bank Mestika Dharma Tbk √ − −

10 BBNI Bank Negara Indonesia (Persero) Tbk √ √ √ Sampel 5

11 BBNP Bank Nusantara Parahyangan Tbk √ √ √ Sampel 6

No Kode Nama Kriteria Sampel

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif dan

sumber data yang digunakan adalah data sekunder berupa laporan keuangan

berakhir 31 Desember.Jenis data yang dibutuhkan antara lain:

1. Tanggal laporan audit independen diterbitkan

2. Total kewajiban

3. Total ekuitas

4. Laba/rugi perusahaan

5. Pendapat auditor independen atas laporan keuangan

3.4 Metode Pengumpulan Data

Pada penelitian ini data yang digunakan adalah data sekunder. Metode

pengumpulan data yang digunakan adalah metode dokumentasi, yaitu

pengumpulan data dilakukan dengan cara mempelajari catatan-catatan atau

dokumen-dokumen perusahaan sesuai dengan data yang diperlukan. Pengumpulan

data sekunder diperoleh dari media internet dengan mengunduh pada situs Bursa

Efek Indonesia, www.idx.co.id.

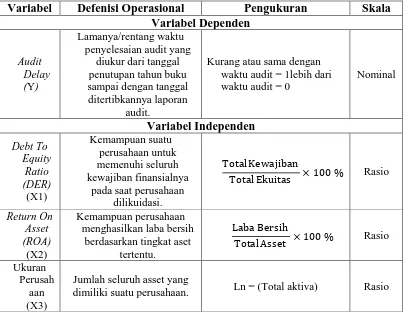

3.5 Definisi Operasional dan Variabel

Definisi operasonal adalah menjelaskan karakteristik dari obyek ke dalam

elemen-elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur

dan dioperasionalkan ke dalam penelitian (Erlina, 2011:48). Variabel adalah

sesuatu yang dapat membedakan atau mengubah nilai nilai dapat berbeda pada

waktu yang berbeda untuk objek atau orang yang sama, atau nilai dapat berbeda

dalam waktu yang sama untuk orang atau objek yang berbeda (Erlina, 2011: 36).

3.5.1 Variabel Dependen (Dependent Variable)

Menurut Erlina (2011:36) menyatakan bahwa

variabel ini sering juga disebut dengan variabel terikat atau variabel tidak bebas, variabel output, kriteria atau konsekuen, dan menjadi perhatian utama dalam sebuah pengamatan. Variabel terikat atau variabel tidak bebas ini merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel sebab atau variabel bebas. Jadi variabel dependen adalah konsekuensi dari variabel independen.

Variabel Dependen dilambangkan dengan (Y) adalah Audit Delay yang

diukur secara kuantitatif dalam jumlah hari, yaitu lamanya/rentang waktu

penyelesaian audit yang diukur dari tanggal penutupan tahun buku sampai

dengan tanggal diterbitkannya laporan audit. Indikator variabel ini diukur

dengan menggunakan variabel dummy, yaitu kurang atau sama dengan rata –

rata waktu audit = 1, sedangkan lebih dari rata – rata waktu audit = 0, dan

menggunakan Skala Nominal.

3.5.2 Variabel Independen (Independent variable) Menurut Erlina (2011:37) menyatakan bahwa

variabel ini sering juga disebut dengan variabel bebas, variabel stimulus, dan prediktor. Variabel yang dapat mempengaruhi perubahan dalam variabel dependen, atau yang menyebabkan terjadinya variasi bagi variabel tidak bebas (variabel dependen) dan mempunyai hubungan yang positif maupun negatif bagi variabel dependen lainnya.

Variabel Independen dilambangkan dengan (X) yaitu:

1. Debt To Equity Ratio (DER)

Debt To Equity Ratio (DER) adalah rasio yang menggambarkan

perbandingan antara kewajiban dan ekuitas dalam pendanaan

untuk memenuhi seluruh kewajibannya. Debt To Equity Ratio (DER)

dapat dihitung dengan menggunakan rumus sebagai berikut:

����������������� = ��������������

������������ ��� %

2. Return On Asset (ROA)

Return On Asset (ROA)adalah rasioyang mengukur kemampuan

perusahaanmenghasilkan laba bersih berdasarkan tingkat aset tertentu.

Return On Asset (ROA) dapat dihitung dengan menggunakan rumus

sebagai berikut:

������������� = ����������

���������� ��� %

3. Ukuran Perusahaan

Ukuran Perusahaan adalah suatu skala yang dapat diklasifikasikan besar kecil perusahaan dengan berbagai cara antara lain dinyatakan

dengan total aktiva, nilai pasar saham, dan lain-lain. Dalam penelitian

ini ukuran perusahaan yang dimaksud menggunakan total aset yang

dimiliki oleh perusahaan. Ukuran perusahaan diukur dengan

menggunakan total aset perusahaan setelah di log size (natural

logaritma), hal ini guna menghaluskan besarnya angka dan

menyamarkan ukuran saat regresi.

Tabel 3.3

Definisi Operasional dan pengukuran Variabel

Variabel Defenisi Operasional Pengukuran Skala Variabel Dependen

Kurang atau sama dengan waktu audit = 1lebih dari waktu audit = 0

Jumlah seluruh asset yang

dimiliki suatu perusahaan. Ln = (Total aktiva) Rasio

3.6 Metode dan Teknik Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah sebagai

berikut:

3.6.1 Statistika Deskriptif

Menurut suharyadi dan Purwanto (2008:10) “Statistika deskriptif adalah

metode statistika yang digunakan untuk menggambarkan atau mendeskripsikan

data yang telah dikumpulkan menjadi sebuah informasi”. Statistik deskriptif

mempunyai kegiatan mulai dari mengumpulkan, mengelolah, dan menyajikan

3.6.2 Uji Asumsi Klasik

3.6.2.1Uji Multikolinieritas

Menurut Ghozali (2013:105) ”Uji Multikolinieritas bertujuan untuk

menguji apakah model regresi ditemukan adanya korelasi antar variable

bebas (independen). Model regresi yang baik seharusnya tidak terjadi

korelasi di antara variable independen”. Untuk mendeteksi ada tidaknya

multikolinearitas dalam model regresi dapat dilihat dari Tolerance Value

atau lawannya Variance Inflation factor (VIF) dengan membandingkan

sebagai berikut:

a. Jika nilai tolerance> 10 persen dan nilai VIF < 10, maka dapat

disimpulkan bahwa tidak ada multikolinearitas antar variabel independen

dalam model regresi.

b. Jika nilai tolerance< 10 persen dan nilai VIF > 10, maka dapat

disimpulkan bahwa ada multikolinearitas antar variabel independen

dalam model regresi.

3.6.2.2Uji Autokorelasi

Menurut Ghozali (2013:110) “Uji Autokorelasi bertujuan untuk

menguji apakah dalam model regresi linear terdapat korelasi antara

kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada

periode t-1 (sebelumnya)”. Jika terjadi korelasi, maka dinamakan ada

problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan

sepanjang waktu berkaitan satu sama lainnya. Model regresi yang baik

Ada beberapa cara yang dapat digunakan untuk mendeteksi ada atau

tidaknya autokorelasi salah satunya adalah Uji Durbin-Watson. Uji Durbin

Watson hanya digunakan untuk autokorelasi tingkat satu (first order

autocorrelation) dan mensyaratkan adanya intercept (konstanta) dalam

model regresi dan tidak ada variable lag di antara variable independen.

Hipotesis yang akan diuji adalah:

H0 : tidak ada autokorelasi (r = 0)

Ha : ada autokorelasi (r ≠ 0)

3.6.2.3Uji Heteroskedastisitas

Menurut Ghozali (2013:139) “Uji heteroskedastisitas bertujuan untuk

menguji apakah dalam model regresi terjadi ketidaksamaan variance dari

residual satu pengamatan ke pengamatan lain”. Jika variance dari residual

satu pengamatan ke pengamatan lain tetap maka disebut homoskedastisitas

dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah

yang homoskedastisitas atau tidak terjadi heteroskedastisitas.

Untuk mendeteksi ada atau tidaknya heteroskedastisitas dilakukan

dengan melihat grafik scatterplot antara nilai prediksi variabel dependen

yaitu ZPRED dengan residualnya SRESID dimana Sumbu Y adalah Y yang

telah diprediksi dan sumbu X adalah residual (Y prediksi – Y

sesungguhnya) yang telah di studentized. Deteksi ada tidaknya

heteroskedastisitas dapat dilakukan sebagai berikut:

tertentu yang teratur (bergelombang, menyebar kemudian menyempit)

mengidentifikasikan telah terjadi heteroskedastisitas.

b. Jika tidak ada pola yang tidak jelas, serta titik-titik menyebar diatas dan

dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

3.6.2.4Uji Normalitas

Menurut Ghozali (2013:160) “Uji normalitas bertujuan untuk menguji

apakah dalam model regresi, variabel pengganggu atau residual memiliki

distribusi normal”. Seperti diketahui bahwa uji t dan F mengasumsikan

bahwa nilai residu mengikuti distribusi normal. Kalau asumsi ini dilanggar

maka uji statistik menjadi tidak valid untuk jumlah sampel kecil. Ada dua

cara mendeteksi apakah residual berdistribusi normal atau tidak yaitu

dengan analisis grafik dan uji statistik.

a. Analisis Grafik

Salah satu cara termudah untuk melihat normalitas residual adalah

dengan melihat grafik histogram yang membandingkan antara data

observasi dengan distribusi yang mendekati distribusi normal. Namun

demikian hanya dengan melihat histogram hal ini dapat menyesatkan

khususnya untuk jumlah sampel yang kecil. Metode yang lebih handal

adalah dengan melihat normal probability plot yang membandingkan

distribusi kumulatif dari distribusi normal. Distribusi normal akan

dibandingkan dengan garis diagonal. Jika distribusi data residual normal,

maka garis yang menggambarkan data sesungguhnya akan mengikuti

garis diagonalnya. Pada prinsipnya normalitas dapat dideteksi dengan

melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau

dengan melihat histogram dari residualnya. Dasar pengambilan

keputusan dari analisis normal probability plot adalah sebagai berikut:

• Jika data menyebar disekitar garis diagonal dan mengikuti arah garis

diagonal, maka menunjukkan pola distribusi normal. Model regresi

memenuhi asumsi normalitas.

• Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti

arah garis diagonal serta tidak menunjukkan pola distribusi normal

maka model regresi tidak memenuhi asumsi normalitas.

b. Analisis Statistik

Untuk mendeteksi normalitas data, dapat pula dilakukan melalui analisis

statistik Kolmogorov-Smirnov Test (K-S). Uji K-S dilakukan dengan

membuat hipotesis:

HO = Data residual berdistribusi normal.

HA = Data residual tidak berdistribusi normal.

Dasar pengambilan keputusan dalam uji K-S adalah sebagai berikut:

• Apabila probabilitas nilai Z uji K-S signifikan secara statistik ditolak,

yang berarti data terdistribusi tidak normal.

• Apabila probabilitas nilai Z uji K-S tidak signifikan secara statistik

3.6.3 Pengujian Hipotesis Penelitian

Dalam uji asumsi klasik dapat dilakukan analisis hasil regresi atau uji

hipotesis. Uji hipotesis yang digunakan meliputi: uji parsial (t-test), uji

pengaruh simultan (F-test), dan uji koefisien determinasi (R2).

3.6.3.1Pengujian Signifikansi Parsial (Uji t)

Menurut Ghozali (2012:98-99) “Uji statisttik t pada dasarnya

menunjukkan seberapa jauh pengaruh satu variabel penjelas/variabel

independen secara individual dalam menerangkan variabel dependen,

apakah pengaruhnya signifikan atau tidak”.Tahap-tahap pengujian sebagai

berikut:

a. Merumuskan Hipotesis Statistik

Ho : �= 0, artinya tidak terdapat pengaruh dari variabel independen

terhadap variabel dependen.

Ha : � ≠ 0, artinya terdapat pengaruh dari variabel independen

terhadap variabel dependen.

b. Menentukan Taraf Signifikasi

Signifikansi atau tidaknya pengaruh variabel independen terhadap

variabel dependen dilakukan dengan melihat nilai probabilitas dari t rasio

masing-masing variabel independen pada taraf uji α = 5%.

c. Kriteria Pengambilan Keputusan

• Jika probabilitas lebih kecil daripada α maka Ho ditolak dan Ha

pengaruh signifikansi terhadap variabel dependen.

• Jika probabilitas lebih besar dari pada α maka Ho diterima dan Ha

ditolak yang memiliki arti bahwa variabel independen tidak memiliki

pengaruh signifikan terhadap variabel dependen.

Dapat juga digunakan perbandingan signifikansi t hitung dengan ketentuan:

Ho diterima jika t hitung < t tabel

Ha diterima jika t hitung > t tabel

3.6.3.2Pengujian Signifikansi Simultan (Uji F)

Menurut Ghozali (2012:98) “Uji F digunakan untuk mengetahui

pengaruh variabel independen secara simultan terhadap variabel dependen

apakah pengaruhnya signifikan atau tidak”. Tahap-tahap pengujian sebagai

berikut:

a. Merumuskan Hipotesis

Ho : = 2 = 3 = 0, artinya tidak terdapat pengaruh yang

signifikan dari variabel independen (X1, X2 dan X3) terhadap variabel

dependen (Y).

Ha : 1 = 2 = 3 ≠ 0, artinya terdapat pengaruh yang signifikan dari

variabel independen (X1, X2 dan X3)terhadap variabel dependen (Y).

b. Menentukan Taraf Signifikansi

Signifikan atau tidaknya pengaruh variabel independen secara simultan

terhadap variabel dependen dilakukan dengan melihat probabilitas dari F

c. Kriteria Pengambilan Keputusan

• Jika probabilitas lebih kecil daripada α maka Ho ditolak dan Ha

diterima yang memiliki arti bahwa variabel independen secara

bersama-sama memiliki pengaruh signifikansi terhadap variabel

dependen.

• Jika probabilitas lebih besar dari pada α maka Ho diterima dan Ha

ditolak yang memiliki arti bahwa variabel independen secara

bersama-sama tidak memiliki pengaruh signifikan terhadap variabel dependen.

Dapat juga digunakan perbandingan signifikansi F hitung dengan ketentuan:

Ho diterima jika F hitung < F tabel

Ha diterima jika F hitung > F tabel

3.6.3.3Koefisien Determinan (R2)

Menurut Ghozali (2013:97) “koefisien determinasi (R2) pada intinya

mengukur seberapa jauh kemampuan model dalam menerangkan variasi

variabel dependen”. Nilai koefisien determinasi adalah antara nol dan satu.

Nilai R2 yang kecil berarti kemampuan variabel independen menjelaskan

variabel dependen amat terbatas. Nilai yang mendekati satu berarti

variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan

untuk memprediksi variabel dependen.

Kelemahan mendasar penggunaan koefisien determinasi adalah bias

terhadap jumlah variabel independen yang dimasukkan kedalam model.

perduli apakah variabel tersebut berpengaruh secara signifikan terhadap

variabel dependen. Oleh karena itu banyak peneliti menganjurkan untuk

menggunakan nilai adjusted R2 pada saat mengevalusi mana model regresi

BAB IV

HASIL DAN PEMBAHASAN

4.1 Hasil Penelitian 4.1.1 Statistik Deskriptif

Statistik deskriptif dari data-data dalam penelitian ini disajikan dalam

tabel berikut:

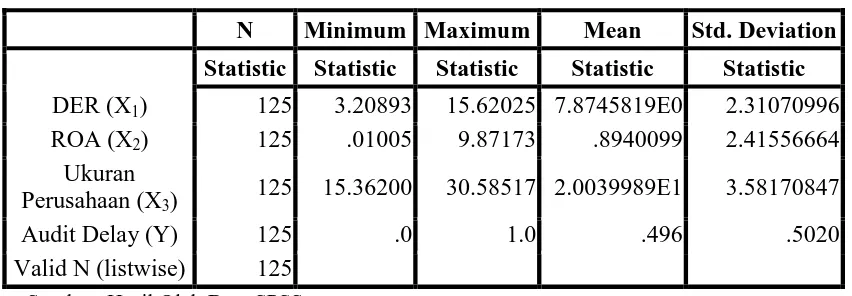

Tabel 4.1 Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation Statistic Statistic Statistic Statistic Statistic DER (X1) 125 3.20893 15.62025 7.8745819E0 2.31070996

ROA (X2) 125 .01005 9.87173 .8940099 2.41556664

Ukuran Perusahaan (X3)

125 15.36200 30.58517 2.0039989E1 3.58170847

Audit Delay (Y) 125 .0 1.0 .496 .5020

Valid N (listwise) 125

Sumber: Hasil Olah Data SPSS

Berdasarkan tabel 4.1 diatas, berikut ini adalah hasil statistik deskriptif, yaitu:

1. Variabel Debt to Equity Ratio (X1) memiliki nilai minimum sebesar 3,208

dan nilai maksimum sebesar 15,620. Dengan nilai rata-rata sebesar 7,874.

2. VariabelReturn On Asset (X2) memiliki nilai minimum sebesar 0,010 dan

nilai maksimum sebesar 9,871. Dengan nilai rata-rata 0,894.

3. Variabel Ukuran perusahaan (X3) memiliki nilai minimum sebesar 15,362

dan nilai maksimum sebesar 30,585. Dengan nilai rata-rata sebesar 2,003.

4. Variabel Audit Delay (Y) memiliki nilai minimum sebesar 0 dan nilai

4.1.2 Uji Asumsi Klasik 4.1.2.1Uji Multikolinieritas

Tabel 4.2 Uji Multikolinieritas

Model Collinearity Statistics Tolerance VIF 1 (Constant)

DER (X1) .992 1.008

ROA (X2) .994 1.006

Ukuran Perusahaan (X3) .985 1.015

a. Dependent Variable: Audit Delay (Y)

Berdasarkan tabel 4.2 diatas, menunjukkan bahwa tidak ada variabel

independen yang memiliki nilai Tolerance kurang dari 0,1 yang berarti tidak

ada korelasi antar variabel independen. Selain itu juga, hasil perhitungan

nilai Variance Inflation Factor (VIF) juga menunjukkan hal yang sama tidak

ada satupun variabel independen yang memiliki nilai VIF lebih dari 10. Jadi,

dapat disimpulkan bahwa tidak ada multikolonieritas antar variabel

independen dalam penelitian ini.

4.1.2.2Uji Autokorelasi

Tabel 4.3 Uji Autokorelasi

Model R R Square Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .255a .065 .042 .4913 1.852

Berdasarkan tabel 4.3 diatas, menunjukkan nilai D-W sebesar 1,852.

Selanjutnya nilai ini akan dibandingkan dengan nilai tabel dengan tingkat

signifikansi 5%, jumlah sampel 125 (n=125) dan variabel independen 3

(k=3). Maka dari tabel Durbin Watson didapatkan nilai batas bawah (dL)

adalah sebesar 1,659 dan batas atas (dU) adalah sebesar 1,757.

Oleh karena nilai D-W 1.852 lebih besar dari batas atas (dU) 1,757

dan kurang dari 4 – 1,757 = 2,243 (4 – dU), maka dapat disimpulkan tidak

terdapat masalah autokorelasi positif atau negatif (dU < d < 4 – dU) atau

(1,757 < 1,852 < 2,243) atau dengan kata lain tidak terdapat autokorelasi.

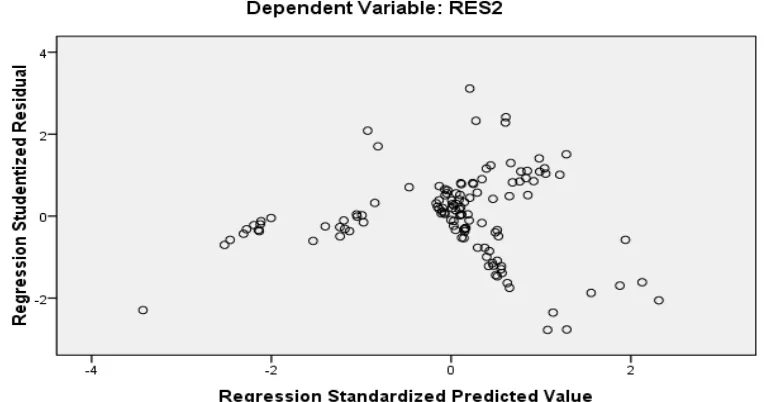

4.1.2.3Uji Heteroskedastisitas

Gambar 4.1

Berdasarkan gambar 4.1 diatas, tidak terdapat pola yang begitu jelas,

serta titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka

ini mengindikasikan bahwa tidak terjadinya Heteroskedastisitas.

4.1.2.4Uji Normalitas

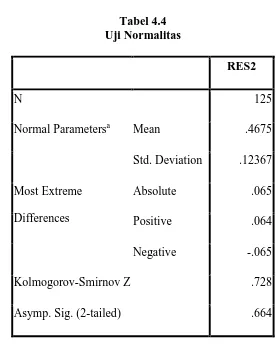

Tabel 4.4 Uji Normalitas

RES2

N 125

Normal Parametersa Mean .4675

Std. Deviation .12367

Most Extreme

Differences

Absolute .065

Positive .064

Negative -.065

Kolmogorov-Smirnov Z .728

Asymp. Sig. (2-tailed) .664

Berdasarkan tabel 4.4 diatas, dapat dideskripsikan besarnya

Kolmograv-SmirnovZ (K-S) adalah 0,728 dan signifikansi 0,664. Hal ini

menunjukkan bahwa data tersebut telah terdistribusi normal karena nilai

signifikansinya atau Asymp. Sig. (2-tailed) lebih besar dari 0,05 yakni

Selain uji Kolmograv-Smirnov, hasil uji normalitas juga dapat dilihat

pada diagram histogram dan Normal Probability Plot yang ditampilkan

pada gambar berikut ini:

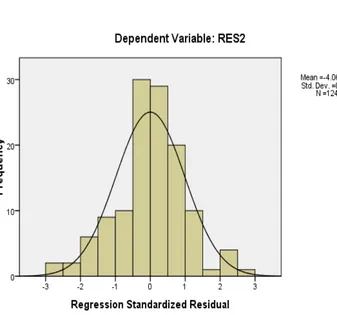

Gambar 4.2 Grafik Histogram

Berdasarkan gambar 4.2 diatas, menunjukkan bahwa distribusi data

memiliki kurva berbentuk lonceng dimana distribusi data tidak menceng ke

kiri maupun menceng ke kanan. Hal ini menunjukkan bahwa data telah

terdistribusi secara normal. Hal ini juga didukung dengan hasil uji

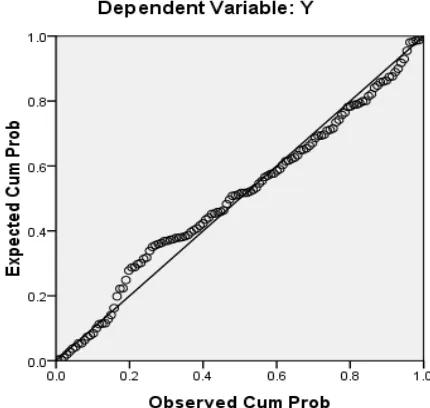

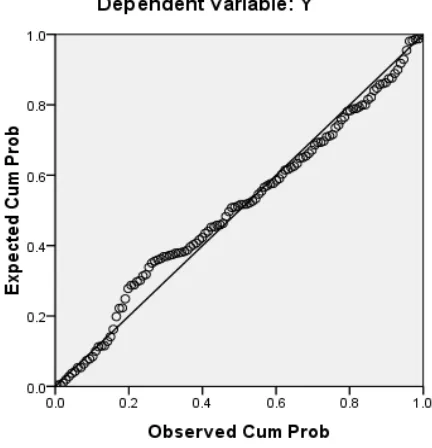

Gambar 4.3 Grafik Normal P-Plot

Berdasarkan gambar 4.3 diatas, pada grafik normal p-plot terlihat

titik-titik menyebar disekit garis diagonal, serta penyebarannya mengikuti arah

garis diagonal atau grafik histogramnya menunjukkan pola distribusi

normal, maka model regresi memenuhi asumsi normalitas.

4.1.3 Pengujian Hipotesis Penelitian

Penelitian ini menganalisis pengaruh antara Debt to Equity Ratio (X1),

Return On Asset (X2) dan Ukuran Perusahaan (X3) terhadap Audit Delay (Y)

pada Perusahaan perbankan yang terdaftar di Bursa Efek Indonesia tahun

Tabel 4.5

Analisis Linier Berganda

Model

Unstandardized Coefficients

Standardized Coefficients B Std. Error Beta

1 (Constant) 1.332 .307

DER(X1) -.022 .019 -.101

ROA (X2) -.021 .018 -.101

Ukuran Perusahaan (X3) -.032 .012 -.229

a. Dependent Variable: Audit Delay (Y)

Berdasarkan tabel 4.5 diatas, diperoleh hasil output yang dapat dituliskan

dalam model persamaan regresi berganda sebagai berikut:

�= �+ ����− ���� + ���� +�

Y = 1,332 + 0,022X1 - 0,021X2 - 0,032X3 + e

Adapun Interpretasi model:

1. Konstanta (α) sebesar 1,332 artinya tanpa mempertimbangkan variabel

independen, maka Audit Delay (Y)akan turunsebesar1,332.

2. Koefisien regresi Debt to Equity Ratio (X1) sebesar-0,022 artinya jika

variabel lainnya dianggap konstan, maka akan meningkatkan Audit

Delay (Y) sebesar -0,022.

3. Koefisien regresi Return On Asset (X2) sebesar-0,021 artinya jika

variabel lainnya dianggap konstan, maka akan menurunkan Audit

4. Koefisien regresi Ukuran Perusahaan (X3) sebesar-0,032 artinya jika

variabel lainnya dianggap konstan, maka akan meningkatkan Audit

Delay (Y) sebesar -0,032.

Dari persamaan tersebut menunjukkan bahwa Debt to Equity Ratio (X1),

Return On Asset (X2) dan Ukuran Perusahaan (X3) berpengaruh negatif

terhadap Audit Delay (Y).

4.1.3.1Pengujian Signifikansi Parsial (Uji t) Tabel 4.6

Pengujian Signifikansi Parsial (Uji t)

Model t Sig.

1 (Constant) 4.336 .000

DER (X1) -1.143 .255

ROA (X2) -1.142 .256

Ukuran Perusahaan (X3) -2.591 .011

a. Dependent Variable:Audit Delay ( Y)

Berdasarkan tabel 4.6 diatas, hasil pengujian secara parsial (Uji t) sebagai

berikut:

1. Hasil pengujian secara parsial (Uji t) pada tabel diatas menunjukkan

Debt to Equity Ratio (X1) berpengaruh secara negatif dan signifikan

terhadap Audit Delay (Y). Hal ini terlihat dari nilai signifikansinya 0,255

2. Hasil pengujian secara parsial (Uji t) pada tabel diatas menunjukkan

Return On Asset (X2) berpengaruh negatif dan signifikanterhadap Audit

Delay (Y). Hal ini terlihat dari nilai signifikansinya 0,256 > 0,05 dan

nilai t hitung -1,142 < t tabel 1,979.

3. Hasil pengujian secara parsial (Uji t) pada tabel diatas menunjukkan

Ukuran Perusahaan (X3) berpegaruh positif dan tidak signifikanterhadap

Audit Delay (Y). Hal ini terlihat dari nilai signifikansinya 0,011 < 0,05

dan nilai t hitung -2,591< t tabel 1,979.

4.1.3.2Pengujian Signifikansi Simultan (Uji F) Tabel 4.7

Pengujian Signifikansi Simultan (Uji F) Model Sum of

Squares

df Mean Square

F Sig.

1 Regression .743 3 .248 27.555 .000a

Residual 1.096 120 .009

Total 1.840 123

a. Predictors: (Constant), Ukuran Perusahaan (X3), DER (X1), ROA (X2) b. Dependent Variable: RES2

Berdasarkan tabel 4.7 diatas, hasil pengujian secara simultan (Uji F)

diperoleh nilai F tabel sebesar 3,072, sehingga dari nilai F hitung dan F tabel

yang diperoleh menunjukkan bahwa nilai F hitung > F tabel dan tingkat

signifikansi < 0,05 yakni 27,555 > 3,072 dan 0,000> 0,05. Dengan demikian

Ho ditolak dan Ha diterima. Maka dapat disimpulkan bahwa variabel Debt

secara simultan tidak berpengaruh signifikan terhadap Audit Delay (Y) pada

perusahaan perbankan yang terdaftar di Bursa Efek Indonesia tahun

2011-2015.

4.1.3.3Koefisien Determinan (R2)

Tabel 4.8

Koefisien Determinan (Uji R2) Model R R Square Adjusted

R Square

Std. Error of the Estimate

1 .636a .404 .389 .09558

a. Predictors: (Constant), Ukuran Perusahaan (X3), DER (X1), ROA (X2) b. Dependent Variable: RES2

Berdasarkan tabel 4.8 diatas, hasil koefisien determinan (R2) diperoleh

nilai Ajusted R Square sebesar 0,389, berarti 38,9% faktor-faktor pengaruh

Audit Delay (Y) dapat dijelaskan oleh Debt to Equity Ratio (X1), Return On

Asset (X2) dan Ukuran Perusahaan (X3). Sedangkan sisanya 61,1%

dijelaskan oleh faktor-faktor lain yang tidak diteliti oleh penelitian.

4.2 Pembahasan

1. Hasil pengujian secara parsial (Uji t) adalah sebagai berikut:

1.a Hasil pengujian secara parsial (Uji t) menunjukkan Debt to Equity Ratio (X1)berpengaruh secara negatif dan signifikan terhadap Audit Delay (Y).

Hal ini terlihat dari nilai signifikansinya 0,255 > 0,05 dan nilai t hitung

1.b Hasil pengujian secara parsial (Uji t) menunjukkan Return On Asset (X2) berpengaruh negatif dan signifikanterhadap Audit Delay (Y). Hal ini

terlihat dari nilai signifikansinya 0,256 > 0,05 dan nilai t hitung -1,142 <

t tabel 1,979.

1.c Hasil pengujian secara parsial (Uji t) menunjukkan Ukuran Perusahaan (X3) berpegaruh positif dan tidak signifikanterhadap Audit Delay (Y).

Hal ini terlihat dari nilai signifikansinya 0,011 < 0,05. Dan nilai t hitung

-2,591< t tabel 1,979.

2. Hasil pengujian secara simultan (Uji F) diperoleh nilai F tabel sebesar 3,072, sehingga dari nilai F hitung dan F tabel yang diperoleh menunjukkan bahwa

nilai F hitung > F tabel dan tingkat signifikansi < 0,05 yakni 27,555 > 3,072

dan 0,000> 0,05. Dengan demikian Ho ditolak dan Ha diterima. Oleh karena

itu dapat disimpulkan bahwa variabel Debt to Equity Ratio (X1), Return On

Asset (X2) dan Ukuran Perusahaan (X3) secara simultan tidak berpengaruh

signifikan terhadap Audit Delay (Y) pada perusahaan perbankan yang terdaftar

di Bursa Efek Indonesia tahun 2011-2015.

3. Hasil koefisien determinan (R2) diperoleh nilai Ajusted R Square sebesar 0,389, berarti 38,9% faktor-faktor pengaruh Audit Delay (Y) dapat dijelaskan oleh

Debt to Equity Ratio (X1), Return On Asset (X2) dan Ukuran Perusahaan (X3).

Sedangkan sisanya 61,1% dijelaskan oleh faktor-faktor lain yang tidak diteliti

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah diuraikan, maka

dapat ditarik kesimpulan sebagai berikut:

Secara parsial:

a. Variabel Debt to Equity Ratio berpengaruh secara negatif dan signifikan

terhadap Audit Delay.

b. Variabel Return On Asset berpengaruh negatif dan signifikanterhadap

Audit Delay.

c. Variabel Ukuran Perusahaan berpegaruh positif dan tidak

signifikanterhadap Audit Delay.

Secara simultan:

a. variabel Debt to Equity Ratio, Return On Asset, dan Ukuran Perusahaan

secara bersama-sama atau secara simultan tidak berpengaruh signifikan

terhadap Audit Delay.

5.2 Saran

Berdasarkan hasil penelitian serta beberapa kesimpulan dalam penelitian ini,

maka saran-saran yang dapat diberikan melalui hasil penelitian ini adalah sebagai

1. Sebaiknya untuk peneliti selanjutnya menambah objek penelitian sehingga

sampel yang digunakan tidak hanya pada perusahaan perbankan yang

terdaftar di Bursa Efek Indonesia.

2. Sebaiknya untuk peneliti selanjutnya menambah variabel independen selain

Debt to Equity Ratio, Return On Asset, dan Ukuran Perusahaan yang

berkaitan erat secara teori terhadap Audit Delay, serta ruang lingkup

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka 2.1.1 Laporan Keuangan

a. Pengertian Laporan Keuangan

Menurut Baridwan (2004:17) menyatakan bahwa

laporan keuangan ringkasan dari suatu proses pencatatan, merupakan suatu ringkasan dari transaksi- transaksi keuangan yang terjadi selama tahun buku yang bersangkutan. Laporan keuangan ini dibuat oleh manajemen dengan tujuan untuk mempertanggungjawabkan tugas-tugas yang dibebankan kepadanya oleh para pemilik perusahaan. Di samping itu laporan keuangan dapat juga digunakan untuk memenuhi tujuan-tujuan lain yaitu sebagai laporan kepada pihak-pihak di luar perusahaan.

Menurut Harahap (2008:105) menyatakan bahwa

laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu. Adapun jenis la poran keuangan yang lazim dikenal adalah neraca, laporan laba-rugi atau hasil usaha, laporan perubahan ekuitas, laporan arus kas, laporan posisi keuangan.

Menurut Penyataan Standar Akuntnsi Keuangan (PSAK) 1 (2009:7) menyatakan bahwa

Laporan keuangan adalah suatu penyajian terstrukturdari posisi keuangan dan kinerja keuangan suatu entitas. Tujuanlaporan keuangan adalah memberikan informasi mengenai posisikeuangan, kinerja keuangan, dan arus kas entitas yangbermanfaat bagi sebagian besar kalangan pengguna laporandalam pembuatan keputusan ekonomi. Laporan keuangan jugamenunjukkan hasil pertanggungjawaban manajemen ataspenggunaan sumber daya yang dipercayakan kepada mereka.

Menurut Nurzaimah (2010:3) menyatakan bahwa

b. Tujuan Laporan Keuangan

Menurut Statement of Financial Accounting Concept (SFAC) Nomor 1

dalam (Baridwan 2004:2) menyatakan bahwa pelaporan keuangan harus

menyajikan informasi yang:

1. Berguna bagi investor dan kreditor yang ada dan yang potensial dan

pemakai lainnya dalam membuat keputusan untuk investasi,

pemberian kredit dan keputusan lainnya. Informasi yang dihasilkan itu

harus memadai bagi mereka yang mempunyai pengetahuan yang

cukup tentang kegiatan dan usaha perusahaan dan peristiwa-peristiwa

ekonomi, serta bermaksud untuk menelaah informasi-informasi itu

secara sungguh-sungguh.

2. Dapat membantu investor dan kreditor yang ada dan yang potensial

dan pemakai lainnya untuk menaksir jumah, waktu, dan

ketidakpastian dari penerimaaan uang di masa yang akan datang yang

berasal dari deviden atau bunga dan dari penerimaan uang yang

berasal dari penjualan, pelunasan atau jatuh tempo surat berharga atau

pinjaman-pinjaman.

3. Menunjukkan sumber-sumber ekonomi dari suatu perusahaan, klaim

atas sumber-sumber tersebut, dan pengaruh dari transaksi-transaksi,

kejadian-kejadian dan keadaan-keadaan yang mempengaruhi

sumber-sumber dan klaim atas sumber-sumber-sumber-sumber tersebut.

Menurut Pernyataan Standar Akuntansi Keuangan (PSAK) 1 (2009:7) menyatakan bahwa

tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi. Laporan keuangan juga menunjukkan hasil pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka.

Menurut Accounting Principles Board (APB) dalam (Nurzaimah

1. Tujuan Khusus

Untuk menyajikan laporan posisi keuangan, hasil usaha, dan perubahan posisi keuangan lainnya secara wajar dan sesuai dengan General Accepted Accounting Principal (GAAP).

2. Tujuan Umum

a. Memberikan informasi yang terpercaya tentang sumber-sumber ekonomi dan kewajiban perusahaan dengan maksud: untuk menilai kekuatan dan kelemahan perusahaan, untuk menunjukkan posisi keuangan dan investasinya, untuk menilai kemampuannya untuk menyelesaikan utang-utangnya, dan menunjukkan kemampuan sumber-sumber kekayaan yang ada untuk pertumbuhan perusahaan. b. Memberikan informasi yang terpercaya tentang sumber kekayaan bersih yang berasal dari kegiatan usaha dalam mencari laba dengan maksud: memberikan gambaran tentang deviden yang diharapkan pemegang saham, menunjukkan kemampuan perusahaan untuk membayar kewajiban kepada kreditur, supplier, pegawai, pajak, dan mengumpulkan dana untuk perluasan, memberikan informasi kepada manajemen untuk digunakan dalam pelaksanaan fungsi perencanaan dan pengawasan, dan menunjukkan kemampuan perusahaan mendapatkan laba dalam jangka panjang.

3. Tujuan Kualitatif

a. Relevan, memilih yang benar-benar dapat membantu pemakai laporan.

b. Understandbility, informasi yang dipilih untuk disajikan bukan saja yang penting tetapi juga harus informasi yang dimengerti para pemakai.

c. Verifiability, hasil akuntansi itu harus dapat diperiksa oleh pihak lain yang akan menghasilkan pendapat yang sama, dengan kata lain ukurannya harus ada.

d. Netrality, laporan akuntansi itu harus netral terhadap pihak-pihak yang berkepentingan . informasi yang dimaksudkan untuk pihak umum bukan untuk pihak-pihak tertentu saja.

e. Time-liness, laporan akuntansi bermanfaat untuk mengambil keputusan apabila diserahkan pada saat yang tepat.

f. Coparability, laporan akuntansi harus dapat saling diperbandingkan artinya akuntansi harus memiliki prinsip yang sama baik untuk suatu perusahaan maupun perusahaan lain.

g. Completeness, informasi yang dilaporkan mencakup semua kebutuhan yang layak dari para pemakai.

c. Karakteristik Laporan Keuangan

Karakteristik kualitatif merupakan ciri khas yang membuat informasi

Akuntansi Keuangan (PSAK) 1 (2009) dalam (Baridwan 2008:5) terdapat

empat karakteristik kualitatif pokok yaitu:

1. Dapat dipahami, informasi yang berkualitas adalah informasi yang dengan mudah dan segera dapat dipahami oleh pemakainya. Pemakai informasi diasumisikan mempunyai pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi, serta kemauan untuk mempelajari informasi dengan ketekunan yang wajar.

2. Relevan, informasi mempunyai kualitas relevan bila dapat mempengaruhi keputusan ekonomi pemakai, yaitu dengan cara dapat berguna untuk mengevaluasi peristiwa masa lalu, masa kini atau masa depan, menegaskan, atau mengkoreksi, hasil evaluasi mereka dimasa lalu.

3. Keandalan, informasi juga harus andal (reliable). Informasi memiliki kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan pemakainya sebagai penyajian yang tulus atau jujur (faithful representation) dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan.

4. Dapat dibandingkan, pengguna harus dapat memperbandingkan laporan keuangan perusahaan antarperiode untuk mengidentifikasi kecenderungan (trend) posisi dan kinerja keuangan. Pengguna juga harus dapat memperbandingkan laporan keuangan antar entitasuntuk mengevaluasi posisi keuangan, kinerja, serta perubahan posisi keuangan secara relatif.

d. Keterbatasan Laporan Keuangan

Menurut Baridwan (2008:13) laporan keuangan yang dihasilkan

mempunyai beberapa keterbatasan yaitu:

1. Cukup berarti (Materiality), beberapa pedoman umum yang dapat digunakan untuk menentukan apakah berarti atau tidak dalam suatu laporan keuangan adalah sebagai berikut:

a. Aspek Kuantitatif, berdasarkan pada jumlah absolut, misalnya jumlah rupiah atau berdasarkan pada nilai relatif, misalnya sebagai suatu presentase dari pendapatan bersih dari modal.

2. Konservatif, merupakan sikap yang diambil oleh akuntan dalam menghadapi dua atau lebih alternatif dalam penyusunan laporan keuangan. Apabila lebih dari satu alternatif tersedia, maka sikap konservatif ini cenderung memilih alternatif yang tidak akan membuat aktiva dan pendapatan terlalu besar. Masalah ini timbul jika ada lebih dari satu alternantif, bisa juga timbul dalam hal suatu jumlah itu belum dapat dipastikan.

3. Sifat khusus suatu industri, yang mempunyai sifat-sifat khusus seperti Bank, asuransi dan lain-lain, sering sekali memerlukan prinsip akuntansi yang berbeda dengan industri-industri lainnya juga karena adanya peraturan-peraturan dari pemerintah terhadap industri-industri khusus, ini akan mengakibatkan adanya prinsip-prinsip akuntansi tertentu yang berbeda dengan yang umum digunakan.

Menurut Nurzaimah (2010:5) beberapa keterbatasan laporan keuangan

yaitu:

1. Laporan keuangan yang dibuat secara periodik pada dasarnya merupakan interim report (laporan yang dibuat antara waktu tertentu yang sifatnya sementara dan bukan merupakan laporan yang final). 2. Laporan keuangan menunjukkan angka dalam rupiah yang

kelihatannya bersifat pasti dan tepat, tetapi sebenarnya dasar penyusunannya dengan standar nilai yang mungkin berbeda atau berubah-ubah.

3. Laporan keuangan disusun berdasarkan hasil pencatatan transaksi keuangan atau nilai rupiah dari berbagai waktu atau tanggal yang lalu, dimana daya beli uang semakin menurun, dibandingkan dengan tahun-tahun sebelumnya.

4. Laporan keuangan tidak dapat mencerminkan berbagai faktor yang dapat mempengaruhi posisi atau keadaan keuangan perusahaan karena faktor-faktor tersebut tidak dapat dinyatakan dengan satuan uang.

2.1.2 Auditing

a. Definisi Auditing

Menurut Mulyadi (2002:9) menyatakan bahwa

Menurut Agoes (2004:1) menyatakan bahwa

Auditing adalah Suatu pemeriksaan yang dilakukan secara kritis dan sistematis oleh pihak yang independen, terhadap laporan keuangan yang telah disusun oleh manajemen beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut.

Menurut Arens, Elder, dan Beasley (2006:4) menyatakan bahwa

Auditing adalah pengumpulan dan evaluasi bukti tentang informasi untuk menentukan dan melaporkan derajat kesesuaian antara informasi itu dengan kriteria yang telah ditetapkan. Auditing harus dilakukan oleh orang yang kompeten dan independen.

Menurut American Accounting Association (AAA) dalam (Rahayu 2010:1) menyatakan bahwa

Auditing merupakan suatu proses yang sistematis untuk memperoleh dan mengevaluasi bukti secara objektif yang berhubungan dengan asersi asersi tentang tindakan-tindakan dan peristiwa-peristiwa ekonomi untuk menentukan tingkat kesesuaian antara asersi tersebut dan kriteria yang ditetapkan, serta mengkomunikasikan hasilnya kepada pengguna informasi tersebut.

Berdasarkan definisi auditing secara umum tersebut memiliki

unsur-unsur penting yang diuraikan berikut ini:

1. Suatu proses sistematis, artinya audit merupakan suatu langkah atau prosedur yang logis, berkerangka dan terorganisasi. Auditing dilakukan dengan suatu urutan langkah yang direncanakan, terorganisasi dan bertujuan.

2. Untuk memperoleh dan mengevaluasi bukti secara objektif, artinya proses sistematik ditujukan untuk memperoleh bukti yang mendasari pernyataan yang dibuat oleh individu atau badan usaha serta untuk mengevaluasi tanpa memihak atau berprasangka terhadap bukti-bukti tersebut.

3. Pernyataan mengenai kegiatan dan kejadian ekonomi, artinya pernyataan mengenai kegiatan dan kejadian ekonomi merupakan hasil proses akuntansi.

5. Kriteria yang telah ditetapkan, artinya kriteria atau standar yang dipakai sebagai dasar untuk menilai pernyataan (berupa hasil akuntansi) dapat berupa:

a. peraturan yang ditetapkan oleh suatu badan legislatif

b. anggaran atau ukuran prestasi yang ditetapkan oleh manajemen c. prinsip akuntansi berterima umum (PABU) diindonesia

6. Penyampaian hasil (atestasi), dimana penyampaian hasil dilakukan secara tertulis dalam bentuk laporan audit (audit report).

7. Pemakai yang berkepentingan, pemakai yang berkepentingan terhadap laporan audit adalah para pemakai informasi keuangan, misalnya pemegang saham, manajemen, kreditur, cal on investor, organisasi buruh dan kantor pelayanan pajak.

b. Jenis-Jenis Auditing

Menurut Mulyadi (2002:30) auditing umumnya digolongkan menjadi 3

golongan yaitu:

1. Audit Laporan Keuangan, audit yang dilakukan oleh auditor independen terhadap laporan keuangan yang disajikan oleh kliennya untuk menyatakan pendapat mengenai kewajaran laporan keuangan tersebut. Dalam audit laporan keuangan ini, auditor independen menilai kewajaran laporan keuangan atas dasar kesesuaiannya dengan prinsip akuntansi berterima umum. Hasil auditing terhadap laporan keuangan tersebut disajikan dalam bentuk tertulis berupa laporan audit, laporan audit ini dibagikan kepada para pemakai informasi keuangan seperti pemegang saham, kreditur, dan Kantor Pelayanan Pajak.

2. Audit Kepatuhan, audit yang tujuannya untuk menentukan apakah yang di audit sesuai dengan kondisi atau peraturan tertentu. Hasil audit kepatuhan umumnya dilaporkan kepada pihak yang berwenang membuat kriteria. Audit kepatuhan banyak dijumpai dalam pemerintahan.

3. Audit Operasional, merupakan review secara sistematik kegiatan organisasi, atau bagian daripadanya, dalam hubungannya dengan tujuan tertentu. Tujuan audit operasional adalah untuk:

a. Mengevaluasi kinerja

b. Mengidentifikasi kesempatan untuk peningkatan

c. Membuat rekomendasi untuk perbaikan atau tindakan lebih lanjut

Menurut Agoes (2004:7) ditinjau dari jenis pemeriksaan maka jenis-jenis

1. Management Audit (Operasional Audit), yaitu suatu pemeriksaan terhadap kegiatan operasi suatu perusahaan, termasuk kebijakan akuntansi dan kebijakan operasional yang telah ditetapkan oleh manajemen dengan maksud untuk mengetahui apakah kegiatan operasi telah dilakukan secara efektif, efisien dan ekonomis.

2. Compliance Audit (Pemeriksaan Ketaatan), yaitu suatu pemeriksaan yang dilakukan untuk mengetahui apakah perusahaan telah mentaati peraturan-peraturan dan kebijakan-kebijakan yang berlaku, baik yang ditetapkan oleh pihak intern perusahaan maupun pihak ekstern perusahaan.

3. Internal Audit (Pemeriksaan Intern), yaitu pemeriksaan yang dilakukan oleh bagian internal audit perusahaan yang mencakup laporan keuangan dan catatan akuntansi perusahaan yang bersangkutan serta ketaatan terhadap kebijakan manajemen yang telah ditentukan.

4. Computer Audit, yaitu pemeriksaan yang dilakukan oleh Kantor Akuntan Publik (KAP) terhadap perusahaan yang melakukan proses data akuntansi dengan menggunakan sistem Elektronic Data Processing (EDP).

Menurut Arens, Elder, dan Beasley (2006:17) akuntan publik melakukan

tiga jenis utama audit, yaitu:

1. Audit Operasional, mengevaluasi efisiensi dan efektivitas setiap bagian dari prosedur dan metode operasi organisasi. Pada akhir operasional, manajemen biasanya mengharapkan saran-saran untuk memperbaiki operasi. Dalam audit operasional, review atau penelaahan yang dilakukan tidak terbatas pada akuntansi, tetapi dapat mencakup evaluasi atas struktur organisasi, operasi komputer, metode produksi, pemasaran, dan semua bidang lain di mana auditor menguasainya.

2. Audit ketaatan, dilaksanakan untuk menentukan apakah pihak yang diaudit mengikuti prosedur, aturan, atau ketentuan tertentu yang ditetapkan oleh otoritas yang lebih tinggi. Hasil dari audit ketaatan biasanya dilaporkan manajemen, bukan kepada pemakai luar, karena manajemen adalaha kelompok utama yang berkepentingan dengan tingkat ketaatan terhadap prosedur dan peraturan yang digariskan. 3. Audit laporan keuangan, dilakukan untuk menentukan apakah

c. Jenis-Jenis Auditor

Menurut Mulyadi (2002:28) Orang atau kelompok orang yang

melaksanakan audit dapat dikelompokkan menjadi tiga yaitu:

1. Auditor Independen, auditor profesional yang yang mengaudit laporan keuangan yang dibuat oleh kliennya. Auditor independen mendapat honorarium dari kliennya dalam menjalankan keahliannya, namun auditor independen tidak memihak kliennya. Pihak yang memanfaatkan jasa auditor independen adalah pihak selain kliennya, oleh karena itu independensi auditor dalam melaksanakan pekerjaannya merupakan hal sangat penting, meskipun auditor tersebut dibayar oleh kliennya. Untuk berpraktik sebagai auditor independen, seseorang harus memenuhi persyaratan-persyaratan yang ada. Auditor independen harus lulus dari Program Studi Akuntansi Fakultas Ekonomi atau mempunyai ijazah yang disamakan, telah mendapat gelar akuntan dari Pantia Ahli Pertimbangan Persamaan Ijazah Akuntan, dan mendapat izin praktik dari Menteri Keuangan. 2. Auditor Pemerintah, auditor profesional yang bekerja di instansi

milik pemerintah yang tugasnya melakukan audit atas pertanggungjawaban keuangan yang disajikan oleh unit-unit organisasi atau entitas pemerintahan. Umumnya auditor yang disebut auditor pemerintah adalah auditor yang bekerja di Badan Pengawasan Keuangan dan Pembangunan (BPKP) dan Badan Pemeriksa Keuangan (BPK), serta instansi pajak.

3. Auditor Internal, auditor yang bekerja di perusahaan yang tugasnya adalah menentukan apakah kebijakan dan prosedur yang ditetapkan oleh manajemen puncak telah dipatuhi, menentukan baik atau tidaknya penjagaan terhadap kekayaan organisasi, menentukan efisiensi dan efektivitas prosedur kegiatan organisasi, serta menentukan keandalan informasi yang dihasilkan oleh berbagai bagian organisasi.

d. Standar Auditing

Standar Auditing adalah sepuluh standar yang ditetapkan dan disahkan

ol

standar pekerjaan lapangan, dan standar pelaporan beserta interpretasinya.

Standar auditing merupakan pedoman audit atas

bentukPernyataan Standar Auditing (PSA). Dengan demikian PSA merupakan

penjabaran lebih lanjut masing-masing standar yang tercantum di dalam

standar auditing. Menurut PSA No. 01 SA Seksi 150.1 Paragraf 1 menyatakan

bahwa

Standar auditing berbeda dengan prosedur auditing yaitu "prosedur" berkaitan dengan tindakan yang harus dilaksanakan, sedangkan "standar" berkaitan dengan kriteria atau ukuran mutu kinerja tindakan tersebut, dan berkaitan dengan tujuan yang hendak dicapai melalui penggunaan prosedur tersebut. Standar auditing yang berbeda dengan prosedur auditing, berkaitan dengan tidak hanya kualitas profesional auditor namun juga berkaitan dengan pertimbangan yang digunakan dalam pelaksanaan auditnya dan dalam laporannya.

Standar auditing yang telah ditetapkan dan disahkan oleh Ikatan Akuntan

Indonesia (IAI) adalah sebagai berikut:

a. Standar Umum

1. Audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor.

2. Dalam semua hal yang berhubungan dengan perikatan, independensi dalam sikap mental harus dipertahankan oleh auditor. 3. Dalam pelaksanaan audit dan penyusunan laporannya, auditor

wajib menggunakan kemahiran profesionalnya dengan cermat dan seksama.

b. Standar Pekerjaan Lapangan

1. Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan asisten harus disupervisi dengan semestinya.

2. Pemahaman memadai atas pengendalian intern harus diperoleh untuk merencanakan audit dan menentukan sifat, saat, dan lingkup pengujian yang akan dilakukan.

3. Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi, pengamatan, permintaan keterangan, dan konfirmasi sebagai dasar memadai untuk menyatakan pendapat atas laporan keuangan yang diaudit.

c. Standar Pelaporan

1. Laporan auditor harus menyatakan apakah laporan keuangan telah disusun sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

laporan keuangan periode berjalan dibandingkan dengan penerapan prinsip akuntansi tersebut dalam periode sebelumnya.

3. Pengungkapan informatif dalam laporan keuangan harus dipandang memadai, kecuali dinyatakan lain dalam laporan auditor.

4. Laporan auditor harus memuat suatu pernyataan pendapat mengenai laporan keuangan secara keseluruhan atau suatu asersil bahwa pernyataan demikian tidak dapat diberikan. Jika pendapat secara keseluruhan tidak dapat diberikan, maka alasannya harus dinyatakan. Dalam hal nama auditor dikaitkan dengan laporan keuangan, maka laporan auditor harus memuat petunjuk yang jelas mengenai sifat pekerjaan audit yang dilaksanakan, jika ada, dan tingkat tanggungjawab yang dipikul oleh auditor.

2.1.3 Audit Delay

Menurut Kartika (2009:3) “Audit delay merupakan lamanya/rentang

waktu penyelesaian audit yang diukur dari tanggal penutupan tahun buku

sampai dengan tanggal diterbitkannya laporan audit”. Berdasarkan

pernyataan-pernyataan di atas, dapat disimpulkan bahwa pengertian Audit delay adalah

lamanya waktu penyelesaian audit yang diukur dari perbedaan waktu antara

tanggal tutup tahun buku perusahaan yaitu per 31 Desember sampai tanggal

yang tercantum pada laporan audit independen. Audit delay mengimplikasikan

bahwa laporan keuangan disajikan pada suatu interval waktu, maksudnya untuk

menjelaskan perubahan di dalam perusahaan yang mungkin mempengaruhi

pengguna pada waktu membuat prediksi dan keputusan. Apabila informasi

tersebut tidak disampaikan tepat waktu akan menyebabkan informasi

kehilangan nilainya di dalam mempengaruhi kualitas keputusan.

2.1.4 Debt to Equity Ratio

digunakan sebagai indikator tingkat kesulitankeuangan perusahaan”. Debt to

Equity Ratio (DER)adalah rasio yang menggambarkan perbandingan antara

kewajiban dan ekuitas dalam pendanaan perusahaan dan menunjukkan

kemampuan modal sendiri perusahaan untuk memenuhi seluruh kewajibannya.

Perusahaan yang memiliki Debt to Equity Ratio (DER) yang rendah berarti

menunjukkan rendahnya resiko keuangan dan baiknya kondisi keuangan

perusahaan. Pihak manajemen cenderung akan mempercepat publikasi laporan

keuangan perusahaan tersebut. Perusahaan yang memiliki Debt to Equity Ratio

(DER) yang tinggi berarti menunjukkan tingginya resiko keuangan dan

perusahaan mengalami kesulitan keuangan. Kesulitan keuangan merupakan

berita buruk yang akan mempengaruhi kondisi perusahaan di mata masyarakat.

Pihak manajemen cenderung akan menunda publikasi atas laporan keuangan

dikarenakan berita buruk tersebut.

Debt to EquityRatio (DER)diukur dengan rumus sebagai berikut:

����������������� = ��������������

������������ ��� %

2.1.5 Return On Asset

Menurut Indriyani dkk (2012:190) “Return On Asset (ROA) rasio yang

mengukur kemampuan perusahaanmenghasilkan laba bersih berdasarkan

tingkat aset tertentu”. Return On Asset (ROA)adalah tingkat kemampuan

perusahaan dalammenghasilkan laba bersih berdasarkan tingkat aset tertentu

(ROA)mempunyai pengaruh dalam publikasi laporan keuangan.Perusahaan

yang memiliki return on asset (ROA) yang rendah cenderung akan menunda

publikasi atas laporan keuangan karena kerugian merupakan kabar buruk yang

akan berdampak negatif pada publik. Perusahaan yang memiliki return on

asset (ROA) yang tinggi cenderung akan lebih cepat dalam mempublikasi

laporan keuangan agar segera dapat memberitahukan kabar baik kepada publik

dan mendapatkan respon yang positif dari publik.

Return on Asset (ROA) )diukur dengan rumus sebagai berikut:

������������� = ����������

���������� ��� %

2.1.6 Ukuran Perusahaan

Kartika (2009:4) “berpendapat bahwa perusahaan besar diduga akan

menyelesaikan proses auditnya lebih cepat dibandingkan perusahaan kecil”.

Hal ini disebabkan oleh beberapa faktor yaitu manajemen perusahaan yang

berskala besar cenderung diberikan insentif untuk mengurang audit delay,

karena perusahaan tersebut dimonitor secara ketat oleh investor, pengawas

permodalan pemerintah dan lain-lain. Pihak-pihak ini sangat berkepentingan

terhadap informasi yang termuat dalam laporan keuangan.

Ukuran perusahaan adalah jumlah total asset yang dimiliki perusahaan.

Total asset merupakan jumlah dari aset lancar, aset tetap, aset tak berwujud.

Perusahaan yang memiliki total asset yang besar umumnya merupakan

Ukuran Perusahaan diukur dengan rumus sebagai berikut:

��= ����������

2.2 Tinjauan Penelitian Terdahulu

Berikut adalah penelitian terdahulu yang berkaitan dengan audit delay yang

ditunjukkan dalam tabel berikut ini:

Tabel 2.2

Stephani 2010 Pengaruh Faktor Internal

Total Asset Turn Over, Afiliasi Kantor Akuntan Publik, dan Opini Audit

Audit Delay

(Y)

2.3 Kerangka Konseptual

Kerangka konseptual yaitu menjelaskan bagaimana teori hubungan dengan

berbagai faktor yang telah didefinisikan sebagai masalah penting. Berdasarkan

latar belakang masalah, tujuan penelitian, dan tinjauan pustaka yang telah

dikemukakan, kerangka konseptual dalam penelitian ini adalah sebagai berikut:

Gambar 2.3 Kerangka Konseptual

Audit Delay adalah lamanya waktu penyelesaian audit yang diukur dari

perbedaan waktu antara tanggal tutup tahun buku perusahaan yaitu per 31

desember sampai tanggal yang tercantum pada laporan audit independen.

Debt To Equity Ratio (DER) adalah rasio yang menggambarkan

perbandingan antara kewajiban dan ekuitas dalam pendanaan perusahaan dan

menunjukkan kemampuan modal sendiri perusahaan untuk memenuhi seluruh

kewajibannya.

Debt To Equity Ratio ( X1 )

Return On Asset ( X2 )

Ukuran Perusahaan ( X3 )

H1

H2

H3

Return On Asset (ROA)adalah tingkat kemampuan perusahaan

dalammenghasilkan laba bersih berdasarkan tingkat aset tertentu selama satu

tahun yang terdapat dalam laporan keuangan.

Ukuran perusahaan adalah jumlah total asset yang dimiliki perusahaan.

Total asset merupakan jumlah dari aset lancar, aset tetap, aset tak berwujud.

Perusahaan yang memiliki total asset yang besar umumnya merupakan perusahaan

yang besar.

2.4 Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap masalah yang bersifat

praduga, karena masih harus dibuktikan kebenarannya. Berdasarkan latar

belakang masalah, tinjauan teoritis dan kerangka konseptual di atas maka

hipotesis dalam penelitian ini adalah:

H1 : Debt To Equity Ratio berpengaruh terhadap audit delay pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI).

H2 :Return On Asset berpengaruh terhadap audit delay pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI).

H3 : Ukuran Perusahaanberpengaruh terhadap audit delay pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI).

H4 : Debt To Equity Ratio, Return On Asset, dan Ukuran perusahaan berpengaruh terhadap audit delay pada perusahaan perbankan yang terdaftar di Bursa Efek