commit to user

i

MEKANISME TRANSAKSI DEPOSITO BERJANGKA

PADA PT. BPR NGUTER SURAKARTA

TUGAS AKHIR

Diajukan untuk Melengkapi Tugas - Tugas dan Memenuhi Syarat-Syarat Mencapai Gelar Ahli Madya Program Diploma III Keuangan dan Perbankan

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh :

ELIDA ZIA’UL HUDA

F3609031

PROGRAM STUDI DIPLOMA III FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

ii

ABSTRAKSI

MEKANISME TRANSAKSI DEPOSITO BERJANGKA PADA

PT. BPR NGUTER SURAKARTA

ELIDA ZIA’UL HUDA

F3609031

Deposito berjangka adalah simpanan dana pihak ketiga yang penarikannya hanya dapat dilakukan dengan jangka waktu tertentu sesuai dengan kesepakatan antara deposan dengan bank yang bersangkutan. Pasar sasaran deposito berjangka adalah masyarakat baik perorangan maupun non perorangan. Adapun kegiatan magang kerja ini dilakukan di PT. BPR NGUTER Surakarta. Tujuan dari pengamatan kegiatan magang kerja ini adalah untuk mengetahui mekanisme transaksi deposito berjangka dan cara mengelola dana deposito pada PT. BPR NGUTER Surakarta. Pengamatan kegiatan magang kerja ini menggunakan metode deskriptif yaitu untuk menggambarkan objek yang diteliti secara aktual dan terperinci berdasarkan data primer, data sekunder dan desain penelitian, sedangkan teknik pengumpulan data berupa metode wawancara dan metode observasi.

Hasil pengamatan kegiatan magang kerja ini menunjukkan bahwa nasabah yang akan menanamkan modalnya dalam bentuk deposito berjangka, maka harus mengikuti mekanisme transaksinya yang meliputi pembukaan rekening deposito, besarnya bunga yang diberikan, perhitungan bunga, pencairan deposito dan perpanjangan deposito. Dana yang telah dihimpun dalam bentuk deposito tersebut akan dikelola oleh BPR dengan cara menyalurkan kembali dana kepada masyarakat dalam bentuk kredit dan sebagai cadangan primer berupa kas kantor, investasi pada bank lain serta warkat dalam proses penagihan.

Berdasarkan hasil pengamatan kegiatan magang kerja diatas dapat disimpulkan bahwa PT. BPR NGUTER Surakarta sebaiknya menciptakan diversifikasi produk deposito berjangka berupa deposito on call dan sertifikat deposito. Pengelolaan dana deposito juga diperlukan diversifikasi cara mengelola dana seperti cadangan sekunder dalam bentuk Surat Berharga berupa saham dan obligasi yang dapat ditanamkan pada bank lain.

commit to user

iii

HALAMAN PERSETUJUAN

Tugas Akhir dengan judul :

MEKANISME TRANSAKSI DEPOSITO BERJANGKA PADA PT. BPR

NGUTER SURAKARTA

Surakarta, 9 Mei 2012

Telah disetujui oleh Dosen Pembimbing

Drs. BRM. Bambang Irawan, M.Si

commit to user

iv

HALAMAN PENGESAHAN

Tugas Akhir dengan judul :

MEKANISME TRANSAKSI DEPOSITO BERJANGKA PADA PT. BPR

NGUTER SURAKARTA

Telah disahkan oleh Tim Penguji Tugas Akhir

Jurusan Diploma III Keuangan dan Perbankan

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Surakarta, 28 Mei 2012

Tim Penguji Tugas Akhir

1. Drs. Hari Murti,

M.Si ( )

NIP. 19561214 198403 1 001 Penguji

2. Drs. BRM. Bambang Irawan, M.Si ( )

commit to user

v

MOTTO

Dan katakanlah, “Bekerjalah kamu, maka Allah dan Rasul-Nya serta

orang-orang mu’min akan melihat pekerjaanmu itu, dan kamu akan dikembalikan

kepada (Allah) Yang Mengetahui akan yang ghaib dan nyata, lalu

diberitakan-Nya kepada kamu apa yang telah kamu kerjakan”

(Q.S. 9 At-Taubah : 105)

Serulah (manusia) ke jalan Tuhanmu dengan hikmah dan pelajaran yang baik

dan bantahlah mereka dengan cara yang baik pula.

(Q.S. 16 An-Nahl : 125)

Kegagalan hanya terjadi bila kita menyerah.

(Lessing)

Pendidikan merupakan perlengkapan paling baik untuk hari tua.

commit to user

vi

HALAMAN PERSEMBAHAN

Tugas Akhir ini aku persembahkan kepada:

1. Almarhum bapak semoga amal ibadahnya

diterima Allah SWT serta ibu yang selalu

memberikan semangat dan doa.

2. Keluarga dan orang-orang terdekat..

3. Teman-teman Diploma III Keuangan dan

Perbankan..

4. Seluruh dosen Fakultas Ekonomi Universitas

Sebelas Maret Surakarta.

5. Seluruh karyawan PT. BPR NGUTER

Surakarta.

6. Almamater Universitas Sebelas Maret

commit to user

vii

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Alhamdulillah segala puji dan syukur penulis panjatkan kepada Allah

SWT atas semua rahmat anugerah dan hidayah-NYA sehingga penulis dapat

menyelesaikan penyusunan Tugas Akhir ini yang berjudul “MEKANISME

TRANSAKSI DEPOSITO BERJANGKA PADA PT. BPR NGUTER

SURAKARTA”.

Tujuan penyusunan tugas akhir ini adalah untuk memenuhi syarat-syarat

mencapai gelar Ahli Madya Program Diploma III Keuangan dan Perbankan

Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

Penulis menyadari sepenuhnya bahwa dalam menyusun tugas akhir ini

masih ada kekurangan dan tidak terlepas dari adanya usaha, dorongan, bimbingan

dan bantuan dari berbagai pihak. Oleh karena itu, penulis ingin mengucapkan

terima kasih kepada pihak-pihak yang telah membantu baik secara langsung

maupun tidak langsung sehingga tersusunnya laporan tugas akhir ini, khususnya

kepada :

1. Dekan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

2. Ketua Program Studi Diploma III Keuangan dan Perbankan Fakultas Ekonomi

Universitas Sebelas Maret Surakarta.

3. Dosen Pembimbing Akademik yang telah membantu kelancaran dalam proses

commit to user

viii

4. Dosen Pembimbing Magang dan Tugas Akhir yang telah memberikan

pengarahan dan bimbingan yang baik.

5. Seluruh Dosen Fakultas Ekonomi Universitas Sebelas Maret Surakarta yang

telah memberikan banyak ilmu, pengetahuan dan wawasan yang berguna bagi

penulis selama proses perkuliahan.

6. Direktur Utama PT. BPR NGUTER Surakarta yang telah berkenan

memberikan ijin untuk kegiatan magang kerja bagi mahasiswa.

7. Seluruh Staf dan Karyawan PT. BPR NGUTER Surakarta yang telah

membantu penulis dalam menyusun tugas akhir ini.

8. Keluarga dan orang-orang terdekat.

Semoga Tugas Akhir ini dapat memberikan manfaat berupa pengetahuan

dan wawasan yang baik bagi semua pihak dan Allah SWT selalu senantiasa

melimpahkan petunjuk menuju jalan kebenaran dan keberkahan dalam

menjalani kehidupan.

Wassalamualaikum Wr. Wb.

Surakarta, 9 Mei 2012

commit to user

ix

DAFTAR ISI

HALAMAN JUDUL ... i

ABSTRAKSI... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN ... iv

MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR TABEL... ... xiv

DAFTAR GAMBAR... ... xv

DAFTAR RUMUS... ... xvi

DAFTAR LAMPIRAN... ... xvii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian... 4

D. Manfaat Penelitian... 5

E. Metode Penelitian ... 6

BAB II TINJAUAN PUSTAKA A. BANK... 8

commit to user

x

b. Fungsi Bank Umum ... 8

c. Jenis –jenis Bank ... 10

d. Kegiatan Usaha Bank Umum ... 15

e. Kegiatan Usaha Yang Dilarang Dilakukan bank Umum ... 17

B. BPR (Bank Perkreditan Rakyat) ... 17

a. Pengertian BPR ... 17

b. Asas BPR ... 17

c. Fungsi BPR ... 18

d. Tujuan BPR ... 18

e. Sasaran BPR ... 18

C. DEPOSITO... 20

a. Pengertian Deposito... 20

b. Jenis – jenis Deposito ... 21

c. Jangka Waktu Deposito ... 22

d. Pembukaan Rekening Deposito ... 23

e. Penerimaan Setoran Deposito ... 24

f. Penarikan / pengambilan Bunga / Pokok Deposito ... 27

g. Suku Bunga Deposito ... 30

h. Bilyet Deposito Hilang ... 32

i. Penemptan Deposito Oleh Bank ... 33

j. Perpanjangan Deposito Berjangka ... 33

commit to user

xi

BAB III PEMBAHASAN

A. Gambaran Umum PT. BPR Nguter Surakarta ... 36

1. Penjelasan Umum ... 36

2. Kepemilikan / Pemegang Saham ... 37

3. Permodalan ... 37

4. Perubahan Susunan Pengurus ... 38

5. Produk PT. BPR Nguter Surakarta ... 41

6. Struktur Organisasi ... 43

7. Job Description... ... 44

B. Hasil Penelitian ... 50

1. Mekanisme Transaksi Deposito Berjangka yang Dilakukan oleh PT. BPR Nguter Surakarta ... 50

2. Pengeluaran Dana Deposito Berjangka pada PT. BPR Nguter Surakarta ... 57

BAB IV PENUTUP A. Kesimpulan... 61

B. Saran ... 62

DAFTAR PUSTAKA

commit to user

xii

DAFTAR TABEL

Tabel 1.1. Nama dan Jumlah Pemegang Saham ... 38

commit to user

xiii

DAFTAR GAMBAR

commit to user

xiv

DAFTAR RUMUS

Rumus 2.1. Perhitungan Bunga Deposito Berjangka ... 31

Rumus 2.2. Perhitungan Bunga Sertifikat Deposito ... 32

Rumus 2.3. Perhitungan Bunga Deposito Per Bulan ... 53

commit to user

xv

DAFTAR LAMPIRAN

Lampiran 1 Syarat Pernyataan Tugas Akhir

Lampiran 2 Surat Keterangan Magang Kerja

Lampiran 3 Formulir Penilaian Pembimbing Instansi Mitra Magang Kerja

Lampiran 4 Laporan Kegiatan Magang Kerja

Lampiran 5 Slip Setoran

Lampiran 6 Slip Penarikan

Lampiran 7 Bukti Kas Keluar

Lampiran 8 Bukti Kas Masuk

Lampiran 9 Nota Kredit

Lampiran 10 Nota Debet

Lampiran 11 Slip Pengambilan Bunga

Lampiran 12 Slip Perpanjangan Deposito

Lampiran 13 Kuitansi Pengambilan Deposito

Lampiran 14 Spesimen Tanda Tangan Nasabah (Perorangan)

Lampiran 15 Aplikasi Pembukaan Rekening Deposito/Tabungan

(Perorangan)

Lampiran 16 Spesimen Tanda Tangan Nasabah ( Bank termasuk BPR)

Lampiran 17 Aplikasi Pembukaan Rekening Deposito/Tabungan (Bank

commit to user

ABSTRAKSI

MEKANISME TRANSAKSI DEPOSITO BERJANGKA PADA

PT. BPR NGUTER SURAKARTA

ELIDA ZIA’UL HUDA

F3609031

Deposito berjangka adalah simpanan dana pihak ketiga yang penarikannya hanya dapat dilakukan dengan jangka waktu tertentu sesuai dengan kesepakatan antara deposan dengan bank yang bersangkutan. Pasar sasaran deposito berjangka adalah masyarakat baik perorangan maupun non perorangan. Adapun kegiatan magang kerja ini dilakukan di PT. BPR NGUTER Surakarta. Tujuan dari pengamatan kegiatan magang kerja ini adalah untuk mengetahui mekanisme transaksi deposito berjangka dan cara mengelola dana deposito pada PT. BPR NGUTER Surakarta. Pengamatan kegiatan magang kerja ini menggunakan metode deskriptif yaitu untuk menggambarkan objek yang diteliti secara aktual dan terperinci berdasarkan data primer, data sekunder dan desain penelitian, sedangkan teknik pengumpulan data berupa metode wawancara dan metode observasi.

Hasil pengamatan kegiatan magang kerja ini menunjukkan bahwa nasabah yang akan menanamkan modalnya dalam bentuk deposito berjangka, maka harus mengikuti mekanisme transaksinya yang meliputi pembukaan rekening deposito, besarnya bunga yang diberikan, perhitungan bunga, pencairan deposito dan perpanjangan deposito. Dana yang telah dihimpun dalam bentuk deposito tersebut akan dikelola oleh BPR dengan cara menyalurkan kembali dana kepada masyarakat dalam bentuk kredit dan sebagai cadangan primer berupa kas kantor, investasi pada bank lain serta warkat dalam proses penagihan.

Berdasarkan hasil pengamatan kegiatan magang kerja diatas dapat disimpulkan bahwa PT. BPR NGUTER Surakarta sebaiknya menciptakan diversifikasi produk deposito berjangka berupa deposito on call dan sertifikat deposito. Pengelolaan dana deposito juga diperlukan diversifikasi cara mengelola dana seperti cadangan sekunder dalam bentuk Surat Berharga berupa saham dan obligasi yang dapat ditanamkan pada bank lain.

commit to user

BAB I

PENDAHULUAN

A.Latar Belakang

Perbankan merupakan suatu badan usaha yang mendasari adanya

kegiatan transaksi keuangan secara domestik maupun internasional. Perbankan

telah mendorong tumbuhnya perekonomian suatu negara dengan semakin

banyaknya masyarakat yang memilih melakukan penanaman modal atau

investasi seperti tabungan, deposito, giro maupun sejenisnya.

Seiring berjalannya waktu, masyarakat semakin pandai untuk memilih

cara berinvestasi yang baik, mudah, menguntungkan dan bisa dijadikan sebagai

patokan dalam mengatur sistem keuangan yang mereka miliki. Perbankan saat

ini telah mendominasi sistem ekonomi di dunia. Semua orang butuh lembaga

keuangan yaitu bank, karena bank adalah salah satu mediasi yang berfungsi

untuk menghimpun dan menyalurkan dana masyarakat. Pemerintah juga sudah

melakukan yang terbaik untuk melayani kebutuhan masyarakat dengan

menyediakan lembaga keuangan bank dan non bank.

Saat ini, masyarakat telah disediakan banyak pilihan lembaga keuangan

bank baik bank pemerintah, bank swasta maupun bank perkreditan rakyat.

Semua itu dikembalikan pada pilihan masyarakat yang memutuskan untuk

menanamkan modal sesuai dengan keinginannya. Semua lembaga keuangan

commit to user

macam produk dan besarnya tingkat suku bunga yang ada. Tingkat suku bunga

juga sudah ditentukan dan ditetapkan oleh Lembaga Penjamin Simpanan (LPS)

pada masing-masing bank.

Bank dalam menjalankan usahanya sebagai lembaga intermediasi

keuangan, kegiatan bank sehari-hari tidak dapat dipisahkan dari bidang

keuangan. Seperti halnya perusahaan lainnya, kegiatan bank secara sederhana

dapat dikatakan sebagai tempat melayani segala kebutuhan para nasabahnya.

Kegiatan usaha suatu bank adalah menghimpun dana dari masyarakat melalui

simpanan dalam bentuk tabungan, deposito berjangka, giro dan kemudian

menyalurkan kembali dana yang dihimpun tersebut kepada masyarakat umum

dalam bentuk kredit yang diberikan (loanable fund). Adapun kegiatan bank di

Indonesia terutama kegiatan bank umum adalah menghimpun dana dari

masyarakat, menyalurkan dana kepada masyarakat, dan memberikan jasa bank

lainnya (Martono, 2002:24).

Berbagai macam produk yang ditawarkan oleh bank, salah satu

investasi yang diminati oleh masyarakat umum adalah deposito berjangka. Saat

ini deposito berjangka masih menjadi pilihan yang baik bagi para deposan

untuk menanamkan modalnya. Deposito berjangka adalah salah satu bentuk

simpanan uang yang hanya bisa ditarik oleh deposan sesuai dengan jangka

waktu tertentu dan telah disepakati dengan bank. Deposito berjangka tergolong

simpanan jangka panjang karena jangka waktu yang ditawarkan untuk

commit to user

Deposito berjangka di terbitkan atas nama lembaga maupun perorangan

artinya di dalam bilyet deposito tercantum nama seorang ataupun lembaga.

Setiap deposan diberikan bunga yang besarnya sesuai dengan berlakunya

bunga pada saat deposito berjangka di buka. Pencairan bunga deposito dapat

dilakukan setiap bulan atau setelah jatuh tempo, sering disebut jatuh tempo.

Penarikan dapat dilakukan secara tunai ataupun non tunai (pemindahbukuan ).

Kepada setiap deposan di kenakan pajak terhadap bunga yang diterimanya.

Penarikan deposito sebelum jatuh tempo untuk bank tertentu dikenakan penalty

rate (denda). Selain itu, untuk menarik minat para deposan biasanya bank

menyediakan berbagai intensif atau bonus. Insentif diberikan untuk jumlah

nominal tertentu biasanya dalam jumlah yang besar. Insentif dapat berupa

special rate (bunga lebih tinggi dari bunga yang berlaku umum) maupun

insentif lainnya, seperti hadiah atau cendramata, insentif juga diberikan kepada

nasabah yang loyal terhadap bank tersebut

(http://anakbungsu-kurniadi.blogspot.com/2011/04/pengertian-giro-tabungan-deposito.html,

06/04/2012, 19.00).

PT.BPR NGUTER Surakarta adalah lembaga keuangan yang

menyediakan produk layanan kepada masyarakat berupa tabungan, deposito,

dan kredit. BPR sebagai lembaga keuangan yang melayani kebutuhan

masyarakat berupa kredit modal usaha, kredit multiguna (pernikahan,

pendidikan, renovasi rumah, dan lain sebagainya), kredit konsumtif,

pembiayaan pembelian sepeda motor (tahun 1996 – ke atas), pembiayaan

commit to user

maka PT.BPR NGUTER Surakarta selain menggunakan modal sendiri, juga

membutuhkan modal dari masyarakat yaitu berupa deposito berjangka. Dana

yang dihimpun dari masyarakat berupa deposito berjangka kemudian

disalurkan kembali kepada masyarakat dalam bentuk kredit. PT. BPR

NGUTER Surakarta juga melakukan berbagai upaya terutama dalam hal

pelayanan prima untuk menarik minat masyarakat agar menempatkan dananya

dalam bentuk deposito berjangka. Nasabah juga membutuhkan informasi

mengenai transaksi deposito secara jelas dan mudah.

Berdasarkan uraian di atas, penulis tertarik untuk mengamati mengenai

deposito berjangka dan mengambil judul “MEKANISME TRANSAKSI

DEPOSITO BERJANGKA PADA PT.BPR NGUTER SURAKARTA”.

B.Rumusan Masalah

Berdasarkan latar belakang yang sudah dijelaskan di atas maka dapat

dirumuskan masalah sebagai berikut :

a. Bagaimana mekanisme transaksi deposito berjangka yang dilakukan oleh

PT.BPR NGUTER Surakarta?

b. Bagaimana pengelolaan dana deposito berjangka yang ada pada PT. BPR

NGUTER Surakarta?

C.Tujuan Penelitian

Berdasarkan perumusan masalah di atas maka dapat diuraikan tujuan

penelitian sebagai berikut :

a. Mengetahui mekanisme transaksi deposito berjangka yang dilakukan oleh

commit to user

b. Mengetahui pengelolaan dana deposito berjangka yang ada pada PT. BPR

NGUTER Surakarta.

D.Manfaat Penelitian

Adapun hasil dari penelitian ini diharapkan memberikan manfaat

sebagai berikut :

1. Bagi Penulis

a. Memberikan dampak positif berupa wawasan dan pengetahuan

mengenai kinerja dan kegiatan operasional pada PT.BPR NGUTER

Surakarta.

b. Sebagai pengalaman praktik kerja dan penerapan ilmu yang diperoleh

selama perkuliahan.

2. Bagi PT.BPR NGUTER Surakarta

Penelitian ini diharapkan dapat dijadikan sebagai bahan masukan

dan evaluasi bagi PT.BPR NGUTER Surakarta mengenai mekanisme

transaksi deposito berjangka serta untuk meningkatkan pelayanan prima

kepada nasabah.

3. Bagi Pembaca

Hasil dari penelitian ini diharapkan mampu menjadi acuan dalam

mengembangkan ilmu dan referensi bagi penelitian dalam permasalahan

commit to user

E.Metode Penelitian

1. Objek penelitian

Objek yang digunakan sebagai penelitian adalah PT.BPR NGUTER

Surakarta yang beralamat di Jl. Honggowongso No.69 Surakarta.

2. Desain penelitian

Berupa survei yaitu dengan memperoleh data melalui pengamatan

secara langsung dilakukan di PT.BPR NGUTER Surakarta.

3. Jenis dan Sumber data

a. Data Primer

Data Primer yaitu data yang diperoleh melalui wawancara dan

pengamatan secara langsung dari sumber yang bersangkutan.

b. Data Sekunder

Data Sekunder yaitu data yang diperoleh dari dokumen

perusahaan terkait yang berisi gambaran umum mengenai sejarah dan

perkembangan PT.BPR NGUTER Surakarta, produk yang ditawarkan,

struktur organisasi dan sumber pustaka lain yang berhubungan dengan

penelitian.

4. Teknik Pengumpulan Data

a. Metode Wawancara

Metode ini dilakukan melalui tanya jawab secara langsung

kepada sumber yang bersangkutan dan memiliki pengetahuan mengenai

commit to user b. Metode Observasi

Metode ini dilakukan melalui pengamatan secara langsung pada

objek yang diteliti yaitu kegiatan operasional di PT.BPR NGUTER

Surakarta sesuai dengan rumusan masalah yang telah disusun.

5. Teknik Pembahasan

Pembahasan ini menggunakan metode diskriptif yaitu metode

mengenai penjelasan dan gambaran secara umum berdasarkan pada data

dan fakta yang secara langsung dilakukan melalui survei maupun

commit to user

BAB II

TINJAUAN PUSTAKA

A.BANK

a) Pengertian Bank

Bank Umum adalah bank yang melaksanakan kegiatan usaha secara

konvensional dan atau berdasarkan Prinsip Syariah yang dalam kegiatannya

memberikan jasa dalam lalu lintas pembayaran (Bank Indonesia, 2004:5).

Bank menurut Undang-undang Nomor 10 Tahun 1998 Perubahan

Undang-undang Nomor 7 Tahun 1992 tentang Perbankan adalah badan

usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan atau

bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

b) Fungi Bank Umum

Menurut Julius R. Latumaerissa (2011:135-136), ada 3 (tiga) fungsi

bank umum yaitu :

1. Agen of Trust

Fungsi ini menunjukkan bahwa aktivitas intermediasi yang

dilakukan oleh dunia perbankan berdasarkan asas kepercayaan, dalam

pengertian bahwa kegiatan pengumpulan dana yang dilakukan oleh bank

tentu harus didasari rasa percaya dari masyarakat atau nasabah terhadap

kredibilitas dan eksistensi dari masing-masing bank, karena tanpa rasa

commit to user

bersangkutan. Kepercayaan itu berkaitan dengan masalah keamanan dana

masyarakat yang ada di setiap bank.

2. Agen of Development

Fungsi ini sangat berkaitan dengan tanggung jawab bank dalam

menunjang kelancaran transaksi ekonomi yang dilakukan oleh setiap

pelaku ekonomi. Berdasarkan kegiatan ekonomi telah kita ketahui bahwa

kegiatan produksi, distribusi, dan konsumsi merupakan satu kesatuan

yang tidak terpisah. Semua kegiatan ini dilakukan dengan menggunakan

uang sebagai alat pembayaran, alat kesatuan hitung, dan alat pertukaran.

Karena hal itu, maka bank sebagai lembaga keuangan tentu mempunyai

peran yang sangat strategis, sehingga dari aspek ini bank berfungsi untuk

menjembatani semua kepentingan pelaku ekonomi dalam transaksi

ekonomi yang dilakukan.

3. Agent of Service

Industri perbankan adalah lembaga yang bergerak di bidang jasa

keuangan maupun jasa non keuangan. Bank sebagai lembaga keuangan,

disamping memberikan pelayanan jasa keuangan sebagaimana kegiatan

intermediasi yang selalu dilakukan, maka bank juga turut serta dalam

memberikan jasa pelayanan yang lain seperti jasa transfer (payment

order), jasa kontak pengaman (safety box), jasa penagihan, atau inkaso

(collection) yang saat ini telah mengalami perubahan dengan nama city

commit to user

lembaga intermediasi semata-mata, tetapi juga memiliki fungsi-fungsi

lainnya.

c) Jenis-jenis Bank

Menurut Martono (2002:28-31), terdapat beberapa jenis bank antara

lain :

1. Dilihat dari aspek fungsinya

Sesuai dengan Undang-undang Pokok Perbankan Nomor 14

Tahun 1967, jenis bank menurut fungsinya terdiri atas :

a. Bank Umum

b. Bank Pembangunan

c. Bank Tabungan

d. Bank Pasar

e. Bank Desa

f. Bank Lumbung Desa

Menurut Undang-undang Pokok Perbankan Nomor 7 Tahun 1992

dan ditegaskan lagi dengan dikeluarkannya Undang-undang Nomor 10

Tahun 1998, bank dikategorikan menjadi dua jenis yaitu :

a. Bank Umum

b. Bank Perkreditan Rakyat (BPR)

2. Dilihat dari aspek kepemilikannya

Berdasarkan dari aspek kepemilikannya dalam arti siapa yang

memiliki bank tersebut yang dapat dilihat dari akte pendiriannya dan

commit to user

Dilihat dari kepemilikannya jenis bank terdiri dari :

a. Bank milik pemerintah

Pada bank ini akte pendirian dan sahamnya dimiliki oleh

pemerintah, sehingga keuntungan yang diperolehnya juga dimiliki

oleh pemerintah. Pada saat ini bank milik pemerintah terdiri dari :

- Bank Negara Indonesia 1946 (BNI)

- Bank Rakyat Indonesia (BRI)

- Bank Tabungan Negara (BTN)

- Bank Mandiri

Bank milik daerah yang tersebar di setiap propinsi, antara lain :

- BPD DKI Jakarta

- BPD Jawa Barat

- BPD Sumatera Selatan

- BPD Sumatera Utara

- BPD Maluku

b. Bank milik swasta nasional

Pada jenis bank ini akte pendirian, saham dan pembagian

keuntungan yang diperoleh juga dimiliki oleh swasta nasional.

Beberapa bank milik swasta nasional antara lain :

- Bank Central Asia

- Bank Bumi Putera

- Bank Muamalat

commit to user

- Bank Lippo

- Bank Internasional Indonesia

c. Bank milik koperasi

Pada jenis bank ini akte pendirian dan sahamnya dimiliki oleh

koperasi yang berbadan hukum. Contoh bank yang dimiliki koperasi :

Bank Bukopin.

d. Bank milik swasta asing

Bank ini merupakan cabang dari bank yang sahamnya dimiliki

oleh swasta asing maupun pemerintah asing. Kantor pusat yang berada

di luar negeri dan perolehan keuntungan juga dimiliki swasta asing.

Beberapa bank swasta asing antara lain :

- Deutche Bank

- American Expres Bank

- Bank of Tokyo

- City Bank

- Hongkong Bank

- Bangkok Bank

e. Bank campuran

Pada jenis bank ini sahamnya dimiliki oleh pihak asing dan

pihak swasta nasional. Kepemilikan sahamnya secara mayoritas

dipegang oleh warga negara Indonesia. Beberapa bank campuran

antara lain :

commit to user

- Bank Sakura Swadarma

- Inter Pacific Bank

- Sanwa Indonesia Bank

- Mitsubishi Bank

- Sumitomo Niaga Bank

3. Dilihat dari aspek status

Pada jenis bank ini dilihat dari kemampuannya dalam melayani

masyarakat. Status dan kedudukan bank diukur dari kemampuannya

melayani masyarakat yang terdiri dari jumlah produk yang ditawarkan,

modal, serta kualitas pelayanannya.

Dilihat statusnya terdiri dari :

a. Bank Devisa

Bank devisa merupakan bank yang dapat melaksanakan

transaksi keluar negeri atau yang berhubungan dengan mata uang

asing, misalnya transfer keluar negeri, inkaso keluar negeri, travelers

cheque, pembukaan dan pembayaran letter of credit dan transaksi

lainnya. Persyaratan untuk menjadi bank devisa ditetapkan oleh Bank

Indonesia.

Beberapa bank devisa antara lain :

- Bank Bali

- Bank Central Asia

- Bank Danamon

commit to user

- Bank Lippo

b. Bank non Devisa

Bank non devisa merupakan bank yang belum memiliki izin

untuk melaksanakan transaksi keluar negeri seperti yang telah

dilakukan oleh bank devisa. Kegiatan yang dilakukan oleh bank ini

meliputi transaksi dalam negeri.

Beberapa bank non devisa antara lain :

- Bank Niaga

- Bank NISP

- Bank Nusantara Parahayang

4. Dilihat dari aspek cara menentukan harga

Jenis bank dilihat dari cara menetapkan harga baik harga beli

maupun harga jual dapat dibagi dua, yaitu :

a. Bank Konvensional

Sebagian terbesar bank yang berkembang di Indonesia

melaksanakan prinsip perbankan konvensional, sedangkan dalam

operasinya jenis bank ini menggunakan prinsip konvensional yang

menggunakan dua metode, yaitu :

- Menetapkan bunga sebagai harga, baik untuk produk simpanan

seperti giro, tabungan, deposito berjangka, maupun produk

pinjaman (kredit) yang diberikan berdasarkan tingkat bunga

commit to user

- Jasa-jasa bank lainnya, pihak bank menggunakan atau menerapkan

berbagai biaya dalam nominal atau prosentase tertentu. Sistem

penetapan biaya ini disebut fee based.

b. Bank Syariah

Bank syariah (bank bagi hasil) merupakan bank yang

beroperasi dengan prinsip-prinsip syariah Islam. Bank syariah dalam

operasinya, baik dalam kegiatan penghimpunan dana dari masyarakat

maupun dalam penyaluran dana kepada masyarakat bank syariah

menetapkan harga produk yang ditawarkan berdasarkan prinsip jual

beli dan bagi hasil.

d) Kegiatan Usaha Bank Umum

Menurut Bank Indonesia (2004:6), ada beberapa kegiatan usaha

yang dapat dilakukan oleh bank umum antara lain :

1. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa giro,

deposito berjangka, sertifikat deposito, tabungan dan/atau bentuk lainnya

yang dipersamakan dengan itu.

2. Memberikan kredit.

3. Menerbitkan surat pengakuan hutang.

4. Membeli, menjual atau menjamin atas risiko sendiri maupun untuk

kepentingan dan atas perintah nasabahnya.

5. Memindahkan uang baik untuk kepentingan sendiri maupun kepentingan

commit to user

6. Menempatkan dana pada, meminjam dana dari, atau meminjamkan dana

kepada bank lain, baik dengan menggunakan surat, sarana

telekomunikasi maupun dengan wesel unjuk, cek atau sarana lainnya.

7. Menerima pembayaran dari tagihan atas surat berharga dan melakukan

perhitungan dengan atau antar pihak ketiga.

8. Menyediakan tempat untuk menyimpan barang dan surat berharga.

9. Melakukan kegiatan penitipan untuk kepentingan pihak lain berdasarkan

suatu kontrak.

10. Melakukan penempatan dana dari nasabah kepada nasabah lainnya dalam

bentuk surat berharga yang tidak tercatat di bursa efek.

11. Melakukan kegiatan anjak piutang, usaha kartu kredit dan kegiatan wali

amanat.

12. Menyediakan pembiayaan dan atau melakukan kegiatan lain berdasarkan

Prinsip Syariah, sesuai dengan ketentuan yang ditetapkan oleh BI.

13. Melakukan kegiatan lain yang lazim yang dilakukan oleh Bank sepanjang

tidak bertentangan dengan Undang-undang tentang Perbankan dan

peraturan perundang-undangan yang berlaku.

14. Melakukan kegiatan dalam valuta asing dengan memenuhi ketentuan

yang ditetapkan oleh BI.

15. Melakukan kegiatan penyertaan modal pada bank atau perusahaan lain di

bidang keuangan, seperti sewa guna usaha, modal ventura, perusahaan

efek, asuransi, serta lembaga kliring penyelesaian dsan penyimpanan,

commit to user

16. Melakukan kegiatan penyertaan modal sementara untuk mengatasi akibat

kegagalan kredit atau kegagalan pembiayaan berdasarkan Prinsip

Syariah, dengan syarat harus menarik kembali penyertaannya, denagn

memenuhi ketentuan yang ditetapkan oleh BI.

17. Bertindak sebagai pendiri dana pensiun dan pengurus dana pensiun

sesuai dengan ketentuan dalam peraturan perundang-undangan dan

pensiun yang berlaku.

e) Kegiatan Usaha Yang Dilarang Dilakukan Bank Umum

Menurut Bank Indonesia (2004:9), ada beberapa kegiatan yang

dilarang dilakukan oleh bank umum antara lain :

1. Melakukan penyertaan modal, kecuali melakukan kegiatan sebagaimana

yang dimaksud dalam penjelasan huruf C no. 15 dan 16 di atas.

2. Melakukan usaha perasuransian.

3. Melakukan usaha lain di luar kegiatan usaha sebagaimana dimaksud

dalam huruf C di atas.

B. Bank Perkreditan Rakyat (BPR)

a) Pengertian BPR

Landasan hukum BPR adalah UU No.7/1992 tentang Perbankan

sebagaimana telah diubah dengan UU No. 10/1998. Berdasarkan UU

tersebut secara tegas disebutkan bahwa BPR adalah bank yang

melaksanakan kegiatan usaha secara konvensional atau berdasarkan

prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam

commit to user

melayani usaha-usaha kecil dan masyarakat di daerah pedesaan (Julius

R. Latumaerissa, 2011:300).

Menurut Astuti Purnamawati dan Rudy Badrudin (1997:68),

mengenai Bank Perkreditan Rakyat yang meliputi pengertian, asas,

fungsi, tujuan dan sasaran. Pengertian BPR (Bank Perkreditan Rakyat)

adalah lembaga keuangan bank yang menerima simpanan hanya dalam

bentuk deposito berjangka, tabungan, dan/atau bentuk lainnya yang

dipersamakan dengan itu dan menyalurkan dana sebagai usaha BPR.

b) Asas BPR

BPR dalam melaksanakan usahanya berasaskan demokrasi

ekonomi dengan menggunakan prinsip kehati-hatian. Demokrasi

ekonomi adalah sistem ekonomi Indonesia yang dijalankan sesuai

dengan pasal 33 UUD 1945 yang memiliki 8 ciri positif sebagai

pendukung dan 3 ciri negatif yang harus dihindari (free fight

liberalisme, etatisme, dan monopoli).

c) Fungsi BPR

Penghimpunan dan penyalur dana masyarakat.

d) Tujuan BPR

Menunjang pelaksanaan pembangunan nasional dalam rangka

meningkatkan pemerataan, pertumbuhan ekonomi, dan stabilitas

commit to user e) Sasaran BPR

Melayani kebutuhan petani, peternak, nelayan, pedagang,

pengusaha kecil, pegawai, dan pensiunan karena sasaran ini belum

dapat terjangkau oleh bank umum dan untuk lebih mewujudkan

pemerataan layanan perbankan, pemerataan kesempatan berusaha,

pemerataan pendapatan, dan agar mereka tidak jatuh ke tangan para

pelepas uang (rentenir dan pengijon).

Menurut Julius R. Latumaerissa (2011:300), ada 2 (dua) jenis

kegiatan di BPR yaitu kegiatan usaha yang dapat dilakukan dan

kegiatan usaha yang dilarang untuk dilakukan.

Kegiatan usaha yang dapat dilakukan BPR antara lain :

1. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa

deposito berjangka, tabungan, dan/atau bentuk lainnya yang serupa.

2. Memberikan kredit.

3. Menempatkan dananya dalam bentuk Sertifikat Bank Indonesia

(SBI), deposito berjangka, sertifikat deposito, dan/atau tabungan

pada bank lain.

Kegiatan usaha yang dilarang dilakukan oleh BPR antara lain :

1. Menerima simpanan berupa giro dan ikut serta dalam lalu lintas

pembayaran.

2. Melakukan kegiatan usaha dalam valuta asing kecuali sebagai

pedagang valuta asing (dengan izin Bank Indonesia).

commit to user 4. Melakukan usaha perasuransian.

5. Melakukan usaha lain di luar kegiatan usaha sebagaimana

disebutkan pada kegiatan usaha yang dapat dilakukan BPR.

C. Deposito

a) Pengertian Deposito

Deposito berjangka menurut Pasal I Undang-Undang Perbankan

No.14/1967 adalah simpanan dana pihak ketiga kepada yang

penarikannya hanya dapat dilakukan dalam jangka waktu tertentu

menurut perjanjian antara pihak ketiga dan bank yang bersangkutan.

Jenis mata uang deposito berjangka yang umum diterima oleh

bank adalah rupiah dan dollar amerika.

Manfaat adanya deposito bagi bank dan masyarakat berdasarkan

artikel pada (http://nounawije.blogspot.com/2011_07_01_archive.html,

06/04/2012, 19.30) yaitu :

- Bagi bank

a. Salah satu sumber dana utama bagi bank yang relatif mudah di

dapat dari masyarakat.

b. Mengingat masa jatuh temponya sudah ditentukan pada saat awal,

maka bank dapat mengelola atau mengalokasikan dana tersebut

secara optimal.

c. Mengingat deposito berjangka adalah produk bank yang menarik

commit to user

oleh bank sebagai saran pemasaran bank untuk diperkenalkan dan

menjual produk-produk yang lain.

- Bagi masyarakat

a. Tingkat bunga tinggi.

b. Tempat penyimpanan dana yang aman serta menguntungkan.

Menurut Mudrajad Kuncoro dan Suhardjono (2002:193-204),

mengenai deposito berjangka yang meliputi pengertian deposito, jenis

deposito, jangka waktu deposito, pembukaan rekening deposito,

penerimaan setoran deposito, pengambilan bunga deposito, suku bunga

deposito, bilyet deposito hilang, penempatan deposito oleh bank/LKBB,

perpanjangan deposito dan pph atas bunga deposito. Pengertian

deposito berjangka adalah simpanan berjangka yang dikeluarkan oleh

Bank yang penarikannya hanya dapat dilakukan dalam jangka waktu

tertentu sesuai dengan jangka waktu yang telah dijanjikan sebelumnya.

Pasar sasaran (target market) deposito adalah seluruh lapisan

masyarakat, baik perorangan maupun non perorangan.

b) Jenis-jenis Deposito

Deposito dibedakan menjadi dua macam yaitu :

1) Deposito berjangka

commit to user

Perbedaan dari deposito berjangka dan sertifikat deposito adalah :

- Dilihat dari pembayaran bunga

Pembayaran bunga deposito berjangka dilakukan setiap

tanggal jatuh tempo bunga/pokok, sedangkan pembayaran bunga

sertifikat deposito dilakukan pada saat pembukaan rekening

(discounted).

- Dilihat dari pemindahan hak

Deposito berjangka dalam pemindahan hak tidak dapat

dipindahtangankan, sedangkan sertifikat deposito dalam

pemindahan hak dapat dipindahtangankan.

- Dilihat dari kepemilikan

Kepemilikan deposito berjangka berdasarkan atas nama,

sedangkan kepemilikan sertifikat deposito berdasarkan atas

tunjuk.

- Dilihat dari perhitungan bunga

Perhitungan bunga deposito berjangka dilakukan secara

tidak discounted, sedangkan perhitungan bunga deposito

berjangka dilakukan secara discounted.

c) Jangka Waktu Deposito

Pada umumnya bank-bank menawarkan Deposito dengan jangka

waktu sebagai berikut :

- Jangka waktu 1 bulan

commit to user

- Jangka waktu 6 bulan

- Jangka waktu 12 bulan

- Jangka waktu 18 bulan

- Jangka waktu 24 bulan

Penetapan bunga untuk setiap jangka waktu ditetapkan

masing-masing bank sesuai dengan perhitungan kondisi bunga di pasar. Hal ini

jika diperhitungkan bunga yang akan datang cenderung menurun, maka

penetapan bunga pasar yang akan datang cenderung meningkat, maka

penetapan bunga untuk jangka waktu yang lebih panjang lebih tinggi.

Hal ini dimaksudkan agar masyarakat menempatkan depositonya

dengan jangka waktu yang paling panjang, dengan demikian bila terjadi

kenaikan bunga deposito, maka bank akan tetap memelihara deposito

tersebut dengan bunga seperti pada saat pembukaan.

d) Pembukaan Rekening Deposito

Apabila seseorang atau suatu badan usaha mengajukan

permohonan untuk membuka rekening deposito, khusus untuk deposan

besar, bank perlu meyakini terlebih dahulu bahwa yang bersangkutan

adalah benar-benar ingin menyimpan dananya di bank yang

bersangkutan. Hal ini dimaksudkan agar likuiditas bank tersebut tidak

terganggu oleh perpindahan deposan besar tersebut dari satu bank ke

bank lain dalam mencari bunga yang paling menguntungkan. Pada

umumnya deposan besar tingkat loyalitasnya terhadap bank tertentu

commit to user

menengah ke bawah. Kemungkinan terjadi perpindahan antara satu

bank ke bank lain untuk mendapatkan selisih bunga yang lebih tinggi

bagi deposan menengah ke bawah pada umumnya jarang terjadi, hal

penting yang menjadi pilihan adalah aspek keamanan.

Persyaratan untuk pembukaan deposito lebih sederhana

dibandingkan dengan permohonan pembukaan rekening Giro.

- Pada pembukaan rekening deposito ini calon nasabah mengisi

permohonan pembukaan rekening dan menyerahkan fotokopi

identitas diri (misalnya KTP, SIM, dsb).

- Apabila seorang calon nasabah telah disetujui permohonan

pembukaan rekening deposito, selanjutnya kepada yang

bersangkutan diminta untuk melakukan setoran.

- Besarnya nominal deposito minimal ditetapkan oleh masing-masing

bank.

- Pada umumnya bank menetapkan minimal nilai nominal dari setiap

bilyet deposito adalah antara Rp. 500.000,00 sampai dengan

Rp. 1.000.000,00 selanjutnya dalam kelipatan ratusan ribu rupiah.

Penetapan minimal yang rendah ini dimaksudkan agar dapat

menjaring semua lapisan masyarakat.

e) Penerimaan Setoran Deposito

Setoran deposito dapat dilakukan dengan banyak cara yaitu :

a. Setoran tunai yaitu nasabah melakukan setoran dengan cara mengisi

commit to user

beserta uangnya, selanjutnya teller bank akan melakukan pembukuan

dengan jurnal :

Debit : Kas.

Kredit : Rekening deposito nasabah.

b. Setoran deposito warkat bank yang bersangkutan yaitu nasabah

melakukan setoran dengan cara mengisi formulir setoran dan

menyerahkan kepada teller beserta warkat bank tersebut. Studi kasus

dari penjelasan tersebut jika yang melakukan penyetoran adalah

nasabah A, sedangkan warkat tersebut dikeluarkan oleh nasabah B,

maka teller akan melakukan pembukaaan dengan jurnal :

Debit : Rekening giro nasabah B.

Kredit : Rekening giro nasabah A.

c. Setoran dengan warkat bank lain yaitu nasabah melakukan setoran

dengan cara mengisi formulir setoran dan menyerahkan kepada teller

beserta warkat bank lain tersebut. Studi kasus dari penjelasan

tersebut jika yang melakukan penyetoran adalah nasabah A di bank

X, sedangkan warkat tersebut dikeluarkan oleh nasabah B di bank Z,

maka teller bank X akan melakukan pembukuan dengan jurnal :

- Pada saaat penyetoran

Debit : Kliring dengan bank Z.

Kredit : Titipan setoran nasabah A.

Kemudian warkat tersebut ditagihkan/dikliringkan ke bank Z.

commit to user Debit : Titipan setoran nasabah A.

Kredit : Rekening deposito nasabah A.

Pembukuan melalui titipan tersebut dimaksudkan untuk

mengantisipasi ditolaknya warkat tersebut oleh bank lain. Apabila

bank X terlanjur membuku ke rekening deposito nasabah A,

sementara hasil penagihan/kliring belum diperoleh, maka nasabah

A dapat memanfaatkan bilyet deposito untuk jaminan kredit atau

penggunaan lainnya. Apabila ternyata warkat ditolak oleh bank Z,

maka bank X terpaksa harus melakukan penagihan kembali ke

nasabah A. Keadaan menjadi kritis apabila nasabah A tersebut

ternyata tidak jujur.

Tanda bukti setoran yang dipergunakan tersebut telah

disediakan oleh bank yang bersangkutan. Pada umumnya formulir

setoran dibuat dalam rangkap 2 yang penggunaannya adalah

sebagai berikut :

- Lembar pertama berfungsi sebagai bukti pembukuan bagi bank

yang bersangkutan.

- Lembar kedua berfungsi sebagai bukti penyetoran untuk

nasabah.

Penyetoran baru dibuku oleh bank, jika bank telah

menerima dana tersebut secara efektif. Penyetoran dengan warkat

commit to user

diterima secara efektif oleh bank, kemudian bank menerbitkan

bilyet deposito.

f) Penarikan/Pengambilan Bunga/Pokok Deposito

Bunga deposito dibayarkan setiap tanggal jatuh tempo bunga

(tanggal yang sama dengan tanggal pembukaan) atau tanggal jatuh

tempo pokok (tanggal berakhirnya jangka waktu penyimpanan).

Pembayaran bunga dapat dilakukan dalam beberapa pilihan, antara lain:

a. Penarikan secara tunai. Pada saat mengambil bunga, deposan harus

menunjukkan bilyet deposito dan identitas diri seperti pada saat

pembukaan rekening deposito. Jurnal pembukuan yang dilakukan

oleh petugas bank adalah sebagai berikut :

Debit : Biaya bunga deposito.

Kredit : Titipan pajak deposito (sebesar 15% dari jumlah bunga

deposito).

Kredit : Kas (sebesar bunga yang menjadi hak deposan setelah

dikurangi pajak PPh sebesar 15%).

b. Pemindahbukuan ke rekening lain yang ditatausahakan di kantor

cabang bank yang bersangkutan. Jurnal pembukuan yang dilakukan

oleh petugas bank adalah sebagai berikut :

Debit : Biaya bunga deposito.

Kredit : Titipan pajak deposito (sebesar 15% dari jumlah bunga

commit to user

Kredit : Rekening tabungan/giro deposan (sebesar bunga yang

menjadi hak deposan setelah dikurangi PPh sebesar 15%).

c. Pemindahbukuan ke rekening lain yang ditatausahakan di luar kantor

cabang bank yang bersangkutan, dengan dikenakan biaya

transfer/kliring sesuai ketentuan yang berlaku di masing-masing

bank. Jurnal pembukuan yang dilakukan oleh petugas bank adalah

sebagai berikut :

Debit : Biaya bunga deposito.

Kredit : Biaya transfer/kliring.

Kredit : Titipan pajak deposito ( sebesar 15% dari jumlah bunga

deposito).

Kredit : Rekening antarkantor dengan cabang lain (sebesar bunga

yang menjadi hak deposan setelah dikurangi PPh sebesar 15% dan

biaya transfer/kliring).

d. Penambahan pada pokok deposito saat perpanjangan. Jurnal

pembukuan yang dilakukan oleh petugas bank saat melakukan

pembayaran bunga deposito adalah sebagai berikut :

Debit : Biaya bunga deposito.

Kredit : Titipan pajak deposito ( sebesar 15% dari jumlah bunga

deposito).

Kredit : Rekening titipan bunga deposito a.n. nasabah (sebesar bunga

commit to user

Pembukuan tersebut dilakukan sampai saat jatuh tempo

deposito, sedangkan pada saat perpanjangan akan dilakukan

pembukuan deposito sebagai berikut :

Debit : Deposito a.n. nasabah (deposito yang sudah jatuh tempo).

Debit : Rekening titipan bunga deposito a.n. nasabah.

Kredit : Deposito a.n. nasabah (deposito perpanjangan, sebesar

nominal deposito lama ditambah dengan titipan bunga deposito).

Cara pengambilan bunga tersebut di atas diperjanjikan pada

saat pembukaan deposito. Apabila diperjanjikan pengambilan bunga

akan dilakukan secara tunai, oleh karena sesuatu hal deposan tidak

datang ke bank, maka bank pada akhir hari akan membuku bunga

deposito tersebut dalam suatu rekening titipan sementara yang tidak

berbunga. Apabila tanggal jatuh tempo bunga tersebut ternyata hari

libur, maka pembayaran bunga akan dilakukan pada hari kerja

berikutnya.

Pokok deposito hanya dapat diambil/ditarik kembali setelah

jatuh tempo pokok, yaitu sesuai dengan jangka waktu yang

diperjanjikan pada saat pembukaan. Studi kasus dari penjelasan

tersebut jika ada seorang nasabah mendepositokan uangnya sebesar

Rp. 500.000.000,00 pada tanggal 5 Juli 1997 dengan jangka waktu 3

bulan, maka sebelum tanggal 5 Oktober 1997 deposito tersebut tidak

dapat dicairkan. Namun demikian ada beberapa bank yang

commit to user

kebutuhan dana yang mendesak, yaitu dengan mengambil kredit

konsumtif dengan jaminan deposito yang bersangkutan atau

pencairan pokok depositonya sebelum jatuh tempo dengan

dikenakan denda sebesar tertentu menurut ketentuan yang ditetapkan

oleh masing-masing bank. Hal demikian dimaksudkan agar deposan

mengurangi hasratnya untuk mengambil pokok deposito sebelum

jatuh tempo. Sebab bank dalam hal ini perlu adanya kepastian dalam

jangka waktu, karena bank telah menyalurkan dana tersebut dalam

bentuk kredit yang jangka waktunya juga telah diperjanjikan

sebelumnya. Adanya perjanjian jangka waktu kredit tersebut, bank

tidak dapat menarik kembali dananya yang ada dalam masyarakat

(kredit) sebelum jatuh tempo perjanjian kredit tersebut. Apabila bank

dalam memberikan kredit kepada nasabah terikat dengan perjanjian

jangka waktu dan di sisi lain bank kepada nasabah penyimpannya

tidak mengikat dengan perjanjian jangka waktu, maka pada suatu

saat bank akan kesulitan likuiditas. Pengambilan bunga dan atau

pokok deposito menggunakan kuitansi yang disediakan oleh

masing-masing bank dan atas penerimaan tersebut dikenakan materai sesuai

ketentuan yang berlaku.

g) Suku Bunga Deposito

Besarnya suku bunga deposito ditetapkan oleh Rapat ALCO

(Asset and Liquidity Committee) setiap periode tertentu yang

commit to user

bersangkutan. Suku bunga tersebut terdiri dari suku bunga counter,

yaitu suku bunga yang tercantum pada papan pengumuman di

masing-masing bank atau di media cetak dan suku bunga negosiasi. Suku bunga

negosiasi diberikan kepada nasabah-nasabah besar dengan maksud agar

dengan kelebihan suku bunga tersebut mau menyimpan di bank yang

bersangkutan.

Perhitungan bunga deposito adalah sebagai berikut :

a. Deposito berjangka

Bunga yang akan diterima oleh deposan setiap tanggal jatuh tempo

bunga (setiap bulan) dirumuskan sebagai berikut :

Rumus 2.1

Bunga/diskonto yang diterima oleh deposan pada saat pembukaan

commit to user

Bunga sertifikat deposito dirumuskan sebagai berikut :

Rumus 2.2

N = Nominal sertifikat deposito

JHD = Jumlah harus disetor

i = Suku bunga (dalam %)

t = jangka waktu (hari)

h) Bilyet Deposito Hilang

Apabila dilaporkan bilyet deposito berjangka hilang, maka deposan

yang bersangkutan membuat laporan tertulis kepada kantor cabang

bank penerbit bilyet deposito tersebut yang dilampiri :

a. Surat keterangan kehilangan bilyet deposito dari kepoilisian.

b. Surat pernyataan dari deposan yang menyatakan bahwa bilyet

deposito yang hilang tersebut tidak berlaku lagi, dengan demikian

segala akibat dari pemakaian secara tidak sah menjadi tanggung

commit to user

Hal tersebut perlu diberitahukan ke bank-bank lain di

wilayah kerja bank yang bersangkutan, untuk mencegah penggunaan

bilyet deposito sebagai jaminan kredit (cash collateral) di bank lain.

Penggantian bilyet deposito pada masing-masing bank

mempunyai kebijaksanaan sendiri-sendiri, ada bank yang mengganti

bilyet deposito tersebut dengan bilyet deposito baru, ada juga yang

mengganti bilyet deposito yang hilang tersebut dengan salinannya

(lembar ke dua dari bilyet deposito tersebut), dalam hal ini bank

membuat bilyet deposito tersebut rangkap tiga. Pengamanan bank

dilakukan dengan cara memblokir nomor seri bilyet deposito, baik

pada register maupun dalam mesin pembukuan bank yang

bersangkutan.

i) Penempatan Deposito oleh Bank/LKBB

Pada umunya untuk mencegah bank-bank/lembaga keuangan

bukan bank (LKBB) menempatkan kelebihan dananya (excess liquidity)

ke bank pesaing, maka bank mempunyai kebijaksanaan tersendiri

terhadap penempatan deposito oleh bank/LKBB. Hal ini dimaksudkan

agar bank-bank tersebut tidak mengambil dana di pasar uang dengan

bunga murah kemudian menempatkannya dalam bentuk deposito.

j) Perpanjangan Deposito Berjangka

Pada dasarnya untuk memudahkan deposan dalam

memperpanjang jangka waktu depositonya, bank-bank memberikan

commit to user

Over). Automatic Roll Over merupakan perpanjangan deposito yang

jangka waktu deposito tersebut telah berakhir, maka deposan tidak perlu

harus datang ke bank lagi, akan tetapi bank secara otomatis akan

memperpanjang jangka waktu deposito tersebut. Perpanjangan

demikian harus diperjanjikan pada saat poembukaan deposito. Atas

perpanjangan deposito tersebut tidak perlu diterbitkan bilyet deposito

baru, namun demikian pada bilyet deposito telah dicetak tulisan

“Perpanjangan Secara Otomatis”. Kewajiban bank tetap harus

memberikan informasi kepada deposan bahwa depositonya telah

diperpanjang.

k) Pajak Penghasilan (PPh) atas Bunga Deposito

Berdasarkan Peraturan Pemerintah tarif PPh atas bunga deposito

ditetapkan sebagai berikut :

a. PPh 15% dan bersifat final dikenakan pada : Wajib Pajak

Perorangan, Organisasi Bidang Keagamaan, Organisasi Sosial,

Organisasi PNS, Organisasi isteri PNS & Anggota ABRI,

Organisasi Serikat Kerja, BUMN/BUMD, Firma, Kongsi, PT, CV,

Koperasi, Yayasan, Lembaga, Perkumpulan, Bentuk Usaha Tetap,

dan sebagainya.

b. PPh 20% dan bersifat final atau sebesar tarif yang ditetapkan

berdasarkan perjanjian penghindaran pajak berganda (tax treaty)

commit to user

Pengertian PPh bersifat final adalah penghasilan dari bunga

deposito tersebut tidak dicantumkan dalam SPT Tahunan, sehingga

PPh yang dipotong tidak dapat diperhitunbgkan dengan PPh yang

terutang atas penghasilan dari sumber lainnya.

Bank tidak diperkenankan memotong PPh atas bunga deposito

kepada sebagai berikut :

a. Dana pensiun yang telah disetujui oleh Menteri Keuangan RI.

b. Palang Merah Indonesia.

c. Gerakan Pramuka.

d. Tabungan uang muka rumah sederhana yang diselenggarakan oleh

bank yang telah disetujui oleh Menteri Perumahan Rakyat dan Bank

Indonesia.

e. Pejabat dan Konsulat Perwakilan Diplomatik, orang bukan WNI

yang diperbantukan dengan ketentuan negara yang bersangkutan

memberikan perlakuan yang sama, pejabat dari organisasi

internasional yang ditetapkan oleh Menteri Keuangan.

commit to user

BAB III

PEMBAHASAN

A.Gambaran Umum PT. BPR NGUTER Surakarta

1. Penjelasan Umum

PT. Bank Perkreditan Rakyat (BPR) Nguter Surakarta pertama kali

didirikan di desa Nguter, Sukoharjo dengan anggaran dasar awal yang

dibuat oleh Notaris Nur Fariah Latief, SH di Karanganyar yaitu pada

tanggal 2 Maret 1994 dengan akta No : 12 dan telah mendapatkan

pengesahan dari Menteri Kehakiman Republik Indonesia sebagaimana

tedapat dalam Surat Keputusan nomor C2-16.782.HT.01.01.Th 1994

tertanggal 8 November 1994.

Berbagai macam pertimbangan seperti sarana yang lebih memadai,

lokasi yang lebih strategis dan mudah dijangkau oleh nasabah, maka pada

tanggal 15 April 2001 lokasi PT. BPR NGUTER Surakarta dipindahkan

yang beralamat di Jl. Sutami 118 A Surakarta. Pada tanggal 20 Desember

2005 lokasi kantor PT. BPR NGUTER Surakarta resmi dipindahkan

kembali ke Jl. Honggowongso No. 69 Surakarta dengan tujuan agar lokasi

yang ditempati lebih strategis dan lebih dekat dengan nasabah potensial.

PT. BPR NGUTER Surakarta berlokasi di pusat kota Surakarta dan

tidak hanya mengandalkan wilayah kerja di sekitarnya tetapi juga meliputi

daerah se-eks karesidenan Surakarta, yaitu : Kabupaten Boyolali, Kabupaten

commit to user

dan Kabupaten Wonogiri. BPR telah mempersiapkan petugas lapangan baik

dalam penghimpunan dana dari masyarakat dan menyalurkan dana kepada

masyarakat serta penagihan kredit (sistem jemput bola) untuk mendukung

kegiatan operasional pada wilayah tersebut, sehingga dalam penghimpunan

dana maupun penyaluran dana dapat dilakukan secara merata dan meluas ke

seluruh lapisan masyarakat di berbagai daerah karesidenan Surakarta.

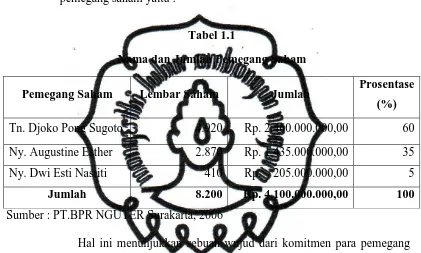

2. Kepemilikan/Pemegang Saham

Pada tanggal 22 Juni 2000 terjadi perubahan kepemilikan (akuisisi)

kepada pemilik baru yaitu :

a. Djoko P. Sugoto dengan komposisi saham sebesar 60%.

b. Augustine Esther dengan komposisi saham sebesar 35%.

c. Dwi Esti Nastiti dengan komposisi saham sebesar 5%.

3. Permodalan

PT. BPR NGUTER Surakarta dalam memenuhi peraturan

pemerintah tentang CAR minimal 8% telah melakukan perubahan modal

dasar sebesar 2 (dua) kali. Perubahan modal dasar tersebut adalah sebagai

berikut :

a. Tahun 2005 terjadi perubahan modal dasar dari Rp. 1.600.000.000,-

menjadi sebesar Rp. 6.400.000.000,-. Modal yang disetor juga telah

mengalami perubahan dari Rp. 1.600.000.000,- menjadi sebesar

Rp. 2.820.000.000,-.

b. Pada bulan Februari telah mengalami perubahan modal dasar menjadi

masing-commit to user

masing saham memiliki nilai sebesar Rp. 500.000,-. Modal dasar

tersebut ditempatkan dan disetorkan sebesar 41% yaitu sejumlah 8.200

lembar saham dengan nominal seluruhnya Rp. 4.100.000.000,-.

Berdasarkan modal dasar tersebut, maka telah ditempatkan oleh para

pemegang saham yaitu :

Tabel 1.1

Nama dan Jumlah Pemegang Saham

Pemegang Saham Lembar Saham Jumlah Prosentase

(%)

Tn. Djoko Pong Sugoto 4.920 Rp. 2.460.000.000,00 60

Ny. Augustine Esther 2.870 Rp. 1.435.000.000,00 35

Ny. Dwi Esti Nastiti 410 Rp. 205.000.000,00 5

Jumlah 8.200 Rp. 4.100.000.000,00 100

Sumber : PT.BPR NGUTER Surakarta, 2006

Hal ini menunjukkan sebuah wujud dari komitmen para pemegang

saham untuk selalu memperkuat permodalan PT.BPR NGUTER Surakarta.

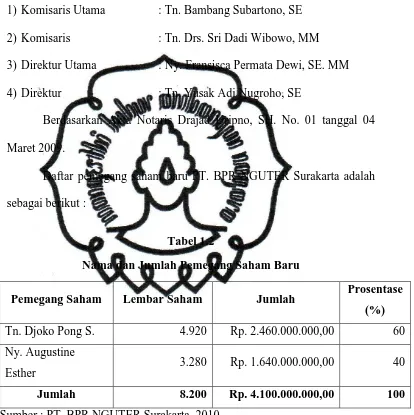

4. Perubahan Susunan Pengurus

PT.BPR NGUTER Surakarta telah melakukan perubahan pengurus

secara keseluruhan setelah terjadi akuisisi. Sesuai Undang-Undang

Perseroan Terbatas bahwa jumlah direksi terdiri dari 2 (dua) orang, maka

RUPS memutuskan untuk mengangkat 1 (satu) orang direktur yang telah

mengikuti fit and proper test di Bank Indonesia pada bulan Mei 2004.

Susunan pengurus yang baru sejak bulan Mei 2004 yaitu sebagai

commit to user

1) Komisaris Utama : Tn. Anta Winata

2) Komisaris : Tn. Djoko Pong Sugoto, SE. MBA

3) Direktur Utama : Ny. Dwi Esti Nastiti, SE

4) Direktur : Tn. Hendrardi, SE

Pada bulan Maret 2005, Direktur PT.BPR NGUTER Surakarta yaitu

Bapak Hendrardi, SE menyatakan mengundurkan diri dari jabatannya.

Pengunduran diri tersebut mengakibatkan posisi sebagai direktur untuk

sementara waktu belum ada yang menempati. Pada bulan Oktober 2005,

diadakan pengangkatan kembali direktur baru yang telah melalui fit and

proper tes di Bank Indonesia dan dinyatakan lulus tes, maka diadakan Rapat

Pemegang Saham (RUPS) Luar Biasa yang bertujuan untuk mengangkat

Ny. Dra. Lusiawati Oeyeng sebagai direktur di PT.BPR NGUTER Surakarta

menggantikan posisi direktur yang sebelumnya posisi tersebut ditempati

oleh Bapak Hendrardi, SE. Hal ini dilakukan dengan maksud untuk

memenuhi persyaratan Undang-Undang Perseroan Terbatas.

Susunan Pengurus PT.BPR NGUTER Surakarta sejak bulan

November 2005 adalah sebagai berikut :

1) Komisaris Utama : Tn. Anta Winata

2) Komisaris : Tn. Djoko Pong Sugoto, SE. MBA

3) Direktur Utama : Ny. Dwi Esti Nastiti, SE

4) Direktur : Ny. Dra. Lusiawati Oeyeng

Pada tanggal 28 Juni 2007 dengan diadakannya Rapat Umum

commit to user

pengunduran diri Direktur Utama Ny. Dwi Esti Nastiti, SE dan Komisaris

Tn. Djoko Pong Sugoto, SE. MBA.

Susunan pengurus PT.BPR NGUTER Surakarta yang baru adalah

sebagai berikut :

1) Komisaris Utama : Tn. Anta Winata

2) Direktur : Ny. Dra. Lusiawati Oeyeng

Berdasarkan Akta Notaris Drajad Uripno, SH. No. 42 tertanggal 29 Juni

2007.

Menurut Undang-Undang Perseroan Terbatas dan ketentuan Bank

Indonesia bahwa pengurus Bank Perkreditan Rakyat terdiri dari 2 (dua)

orang komisaris dan 2 (dua) orang direktur, maka RUPS (Rapat Umum

Pemegang Saham) memutuskan untuk mengangkat 1 (satu) orang komisaris

dan 1 (satu) orang direktur yang telah mengikuti fit and proper test di Bank

Indonesia pada tanggal 22 September 2008 dan sudah dinyatakan lulus oleh

Bank Indonesia. Susunan pengurus PT. BPR NGUTER Surakarta telah

berubah menjadi sebagai berikut :

1) Komisaris Utama : Tn. Drs. Sri Dadi Wibowo, MM

2) Komisaris : Tn. Anta Winata

3) Direktur Utama : Ny. Fransisca Permata Dewi, SE. MM

4) Direktur : Ny. Dra. Lusiawati Oeyeng

Berdasarkan Akta Notaris Drajad Uripno, SH. No. 03 tertanggal 11

commit to user

Pada tanggal 24 Maret 2009 melalui Rapat Umum Pemegang Saham

(RUPS), susunan pengurus terakhir PT. BPR NGUTER Surakarta adalah

sebagai berikut :

1) Komisaris Utama : Tn. Bambang Subartono, SE

2) Komisaris : Tn. Drs. Sri Dadi Wibowo, MM

3) Direktur Utama : Ny. Fransisca Permata Dewi, SE. MM

4) Direktur : Tn. Yusak Adi Nugroho, SE

Nama dan Jumlah Pemegang Saham Baru

Pemegang Saham Lembar Saham Jumlah Prosentase

(%)

Tn. Djoko Pong S. 4.920 Rp. 2.460.000.000,00 60

Ny. Augustine

Esther 3.280 Rp. 1.640.000.000,00 40

Jumlah 8.200 Rp. 4.100.000.000,00 100

Sumber : PT. BPR NGUTER Surakarta, 2010

5. Produk dari PT. BPR NGUTER Surakarta

PT. BPR NGUTER Surakarta dalam kegiatan menghimpun dana

dari masyarakat dan menyalurkan kembali kepada masyarakat telah

menghasilkan beberapa produk, antara lain :

commit to user b. Kredit

Berbagai macam kredit yang ditawarkan oleh PT. BPR NGUTER Surakarta

yaitu :

1) Kredit Modal Usaha

Kredit Modal Usaha adalah kredit yang diberikan oleh bank untuk

menambah modal usaha nasabah.

2) Kredit Multiguna

Kredit Multiguna adalah kredit yang diberikan oleh bank untuk

memenuhi kebutuhan nasabah lainnya seperti pendidikan, pernikahan,

renovasi, dan lain-lain.

3) Kredit Konsumtif

Kredit Konsumtif adalah kredit yang diberikan oleh bank untuk

memenuhi kebutuhan debitur yang bersifat konsumtif seperti membeli

rumah, mobil, dan lain-lain.

4) Pembiayaan pembelian sepeda motor ( th ’96 – ke atas )

5) Pembiayaan pembelian mobil ( th ’90 – ke atas )

commit to user

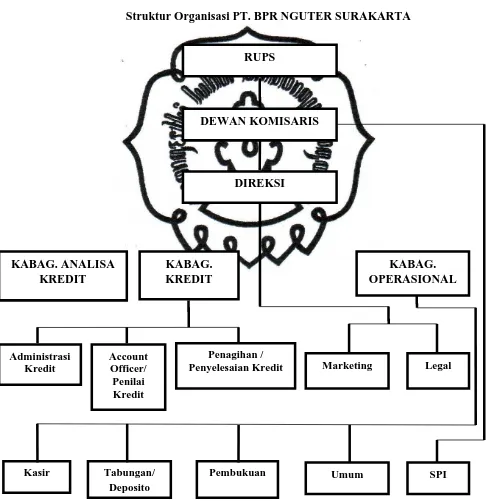

6. Struktur organisasi.

Struktur organisasi pada PT. BPR NGUTER Surakarta terdiri dari

divisi-divisi yang digambarkan pada bagan dibawah ini :

Gambar 1.1

Struktur Organisasi PT. BPR NGUTER SURAKARTA

Sumber : PT. BPR NGUTER Surakarta

DEWAN KOMISARIS

Penyelesaian Kredit Marketing Legal

Kasir Tabungan/

Deposito

commit to user

7. Job Description

a) RUPS (Rapat Umum Pemegang Saham)

Merupakan pemegang kekuasaan tertinggi dalam suatu perusahaan.

Setiap pengambilan keputusan penting yang menyangkut perusahaan

diputuskan disini.

b) Dewan Komisaris

Dewan Komisaris disini berperan untuk pengawasan dan koordinasi.

Atasan langsung dari Dewan Komisaris adalah RUPS.

Tugas dan tanggung jawab secara umum :

1) Membantu para pemegang saham dalam mengatur dan menjalankan

BPR supaya bisa berjalan dengan lancar sesuai dengan tujuan yang

ingin dicapai.

2) Memimpin dan mengawasi kinerja direksi dalam menjalankan

tugas-tugasnya.

c) Direksi

1) Melaksanakan kegiatan perusahaan dalam menjalankan kebijakan

yang telah ditentukan oleh direksi.

2) Mengorganisir kegiatan organisasi serta mengawasi jalannya

kebijakan.

3) Menambah, mengangkat, memindahkan, serta memberhentikan

pegawai.

4) Bertanggung jawab atas segala pelaksanaan kebijakan umum.

commit to user

6) Menindaklanjuti hasil evaluasi atau BI, komisaris dan SPI.

d) Kepala Bagian Kredit

1) Mengkoordinir dan merencanakan tugas-tugas admin kredit, account

officer dan collection di lapangan.

2) Bertanggung jawab atas pencapaian target kredit yang diberikan

kepada masyarakat.

3) Bertanggung jawab atas kinerja admin kredit dan kelancaran

pencairan.

4) Bertanggung jawab atas kelengkapan administrasi pengajuan kredit

dan pencairan kredit yang disalurkan sudah sesuai dengan SOP

(System Operation Procedure) perusahaan.

5) Melaporkan, memberitahukan dan mengkonsultasikan kepada direksi

yang berkaitan dengan cara kerja dan hasil kerja admin kredit, account

officer dan collection.

e) Admin Kredit

1) Menerima pengajuan kredit dari dealer atau umum baik melalui

telepon maupun nasabah datang sendiri ke kantor PT. BPR NGUTER

Surakarta, serta memberikan informasi mengenai proses kredit calon

debitur.

2) Melakukan SID (Sistem Informasi Debitur) / BI checking.

3) Mengetik perjanjian kredit (PK).

commit to user

5) Pengecekan kelengkapan berkas pengajuan kredit dan report survei

yang telah di acc/disetujui oleh pimpinan.

6) Membuat MOU dengan pihak lain.

f) AccountOfficer

1) Menerima order unjtuk di survei dari admin survei.

2) Pengecekan kebenaran dan kelengkapan data calon debitur.

3) Melakukan survei ke tempat calon debitur (meliputi survei rumah

tinggal, jaminan, pekerjaan/usaha, lingkungan sekitar).

4) Menganalisa hasil survei dan dilaporkan kepada komite kredit.

5) Membuat laporan analisa survei report mengenai calon debitur.

6) Menyampaikan kepada admin kredit apakah pengajuan kredit calon

debitur tersebut disetujui atau ditolak.

g) Kasie Account Officer / AO

1) Mengkoordinir dan merencanakan tugas-tugas account officer di

lapangan.

2) Melakukan kooordinasi dengan kasie collection jika terdapat

permasalahan dalam hal penanganan kredit bermasalah dan

membutuhkan informasi tambahan dari account officer mengenai

kondisi debitur.

3) Melaporkan, memberitahukan dan mengkonsultasikan kepada direksi

yang berkaitan dengan cara kerja dan hasil kerja account officer.

4) Mengarahkan dan membimbing account officer agar hasil survei dan