DASHBOARD INFORMATION SYSTEM PENILAIAN PREDIKAT KESEHATAN KOPERASI SIMPAN PINJAM (KSP) DAN UNIT SIMPAN PINJAM ( USP)

BERBASIS WEB MENGGUNAKAN METODE PROFILE MATCHING

SKRIPSI

ANDRI AGUNG ANUGRAH SINAGA 091402130

PROGRAM STUDI TEKNOLOGI INFORMASI

FAKULTAS ILMU KOMPUTER DAN TEKNOLOGI INFORMASI UNIVERSITAS SUMATERA UTARA

MEDAN 2016

ABSTRAK

Koperasi merupakan lembaga yang berjalan berazazkan kekeluargaan. Kegiatan koperasi mengutamakan kesejahteraan para anggotanya dan bertujuan untuk meningkatkan pertumbuhan ekonomi masyarakat. Dalam rangka pengawasan dan perbaikan kualitas, diperlukan penilaian kesehatan koperasi baik dari pihak eksternal maupun pihak internal koperasi itu sendiri. Selama ini penilaian kesehatan koperasi dan unit simpan pinjam masih dilakukan secara manual. Hal ini mempengaruhi pengambilan keputusan jika dilihat dari faktor kecepatan, perhitungan dan ketersediaaan data pendukung. Hasil penilaian kesehatan ini menjadi titik tolak masyarakat dalam memberikan kepercayaan. Dengan sistem penilaian predikat kesehatan koperasi simpan pinjam dan unit simpan pinjam berbasis web, para petugas dan pemilik koperasi dapat memberikan penilaian kesehatan dengan cepat. Aspek koperasi didasarkan pada PerMen NO. 14/PER/M.KUKM/XII/2009 yaitu Capital, Aktiva, Manajemen, Earning. Likuiditas, Kemandirian dan pertumbuhan serta jati diri.

Sistem ini menghasilkan nilai dan predikat kesehatan koperasi, dashboard information sebagai visualisasi dari hasil penilaian, cetak sertifikat dan cetak penilaian.

Kata Kunci : Koperasi, Sistem Penilaian Predikat, Dashboard Information

ABSTRACT

Cooperative is the institution that evolve based on kinship principal. Cooperative’s activity prioritize the welfare of its fellow and aim to increase the growth of people’s finance. In order to do quality control and quality improvement, the health valuation is required, either from the external or the internal of cooperative itself. The health valuation of cooperative and saving-and-credit unit is used to be done manually. This affected decision making if we observe by rapidity, accounting and the availability of supporting data. The result of this health valuation is used as reference by people to trust. With this health valuation of saving-and-credit unit and cooperative web-based system, the employee and owner of cooperative could evaluate quickly. The aspect of cooperative is based on PerMen NO. 14/PER/M.KUKM/XII/2009 i.e Capital, Assets, Management, Earning, Liquidity, Independency, Progress and Identity. The system generates value and predicate of cooperative’s well-being, dashboard information as visualisation of valuation and print out of the result.

Keywords: Cooperative, Health Valuation System, Dashboard Information

DAFTAR ISI

ABSTRAK ... i

ABSTRACT ...ii

DAFTAR ISI ... iii

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

BAB I ... 8

PENDAHULUAN ... 8

1.1 Latar Belakang ... 8

1.2 Rumusan Masalah ... 9

1.3 Batasan Masalah ... 9

1.4 Tujuan Penelitian ... 9

1.5 Manfaat Penelitian ... 10

1.6 Metodologi Penelitian ... 10

1.7 Sistematika Penulisan ... 11

BAB II ... 12

LANDASAN TEORI ... 12

2.1 Pengertian Koperasi ... 12

2.2 Jenis-jenis koperasi ... 12

2.3 Pengertian Koperasi Simpan Pinjam ... 14

2.4 Teknik Analisa Data ... 15

2.4.1 Faktor yang Mempengaruhi Predikat Kesehatan Koperasi ... 16

2.4.2 Penetapan Kesehatan Koperasi ... 17

2.5 Analisa CAMELS + Jati Diri Koperasi , Koreksi Penilaian dan Kesalahan Fatal 18 2.5.1 Capital (Permodalan) ... 18

2.5.2 Asset Quality (Kualitas Aktiva Produktif) ... 19

2.5.3 Management ( Manajemen ) ... 20

2.5.4 Earning Ability (Rentabilitas) ... 20

2.5.5 Liquidity (Likuiditas) ... 21

2.5.6 Sensitivity of Market Risk / Kemandirian dan Pertumbuhan ... 22

2.5.7 Jati Diri Koperasi ... 22

2.5.8 Koreksi Penilaian ... 22

2.5.9 Kesalahan Fatal ... 22

2.6 Profile Matching ... 23

2.7 Information Dashboard ... 23

2.8 Pengertian WEB ... 25

2.9 Perangkat Lunak Pendukung ... 25

2.10 Arsitektur Komputer Sistem Penilaian Koperasi Simpan Pinjam ... 26

2.11 Penelitian Terdahulu ... 27

BAB 3 ... 30

ANALISIS DAN PERANCANGAN SYSTEM ... 30

3.1 Identifikasi Masalah ... 30

3.2 Arsitektur Sistem ... 31

3.3 Analisis Kebutuhan Sistem ... 35

3.3.1 Perangkat Keras (Hardware) ... 35

3.3.2 Perangkat Lunak (Software) ... 35

3.3.3 User Level ... 35

3.3.4 Data Koperasi ... 36

3.4. Data yang Digunakan ... 36

3.4.2 Kualitas Aktiva Produktif (AKTIVA) ... 39

3.4.3 Manajemen ... 42

3.4.4 Earning ... 50

3.4.5 Likuiditas ... 52

3.4.6. Kemandirian dan Pertumbuhan ... 53

3.4.7 Jati Diri Koperasi ... 55

3.4.8. Faktor- Faktor Lain Yang Mempengaruhi Penilaian ... 56

3.5 Perancangan Database ... 58

3.6 Pembuatan Use Case Diagram ... 59

3.6.1 Use Case Diagram Penilaian Predikat KSP / USP Administrator ... 60

3.7 Rancangan Antar Muka ... 62

3.7.1 Rancangan Halaman Login (admin) ... 62

3.7.2 Rancangan Halaman Utama ... 62

3.7.3 Rancangan Halaman Daftar Koperasi ... 63

3.7.4 Rancangan Halaman Penilaian CAMELS + Jati Diri ... 64

3.7.5 Rancangan Halaman Rekomendasi ... 66

3.7.6 Rancangan Halaman Koreksi Penilaian ... 67

3.7.7 Rancangan Halaman Koreksi Fatal... 68

3.7.8 Rancangan Halaman Akhir Penilaian ... 69

3.7.9 Rancangan Sertifikat ... 70

3.7.10 Rancangan Hasil Penilaian (belakang sertifikat) ... 71

3.7.11 Rancangan Halaman Informartion Dashboard ... 72

BAB 4 ... 74

IMPLEMENTASI DAN PENGUJIAN SISTEM ... 74

4.1 Implementasi Sistem ... 74

4.1.1 Spesifikasi Perangkat Keras dan Lunak yang Digunakan ... 74

4.1.2. Implementasi Perancangan Antarmuka ... 78

BAB 5 ... 88

KESIMPULAN DAN SARAN ... 88

5.1 Kesimpulan ... 88

5.2 Saran ... 88

DAFTAR TABEL

Tabel 2.1. Predikat Tingkat Keseshatan Koperasi (PerMen KUKM, 2008) ... 17

Tabel 2.2. Penelitian Terdahulu ... 27

Tabel 3.1. Predikat Tingkat Kesehatan Koperasi (PerMen KUKM, 2008) ... 33

Tabel 3.2. Tabel Nilai Kredit ratio Modal Sendiri Terhadap Asset ... 38

Tabel 3.3. Tabel Nilai Kredit ratio Modal Sendiri Terhadap Pinjaman YangBeresiko ... 38

Tabel 3.4. Tabel Nilai Kredit ratio Kecukupan Modal (CAR) ... 39

Tabel 3.5. Tabel Nilai Kredit ratio Volume pinjaman anggota yang diberikan ... 39

Tabel 3.6. Tabel Nilai Kredit ratio Modal Sendiri Terhadap Pinjaman YangBeresiko ... 40

Tabel 3.7. Tabel Nilai Kredit ratio Cadangan Resiko Terhadap Pinjaman Bermasalah ... 41

Tabel 3.8. Tabel Nilai Kredit ratio Volume pinjaman beresiko terhadap pinjaman yang diberikan ... 42

Tabel 3.9. Tabel Nilai Kredit ratio Manajemen Umum ... 42

Tabel 3.10. Tabel Nilai Kredit ratio Manajemen Kelembagaan ... 45

Tabel 3.11. Tabel Nilai Kredit ratio Manajemen Permodalan ... 46

Tabel 3.12. Tabel Nilai Kredit ratio Manajemen Aktiva ... 47

Tabel 3.12. Tabel Nilai Kredit ratio Manajemen Aktiva (Lanjutan) ... 48

Tabel 3.13. Tabel Nilai Kredit ratio Manajemen Likuiditas ... 49

Tabel 3.13. Tabel Nilai Kredit ratio Manajemen Likuiditas (lanjutan) ... 49

Tabel 3.14. Tabel Nilai Kredit ratio Operasi Terhadap Partisipasi Bruto ... 50

Tabel 3.15. Tabel Nilai Kredit Rasio Beban Usaha Terhadap SHU Kotor ... 51

Tabel 3.16. Tabel Nilai Kredit Rasio efisiensi pelayanan ... 52

Tabel 3.17. Tabel Nilai Kredit Rasio Kas ... 52

Tabel 3.18. Tabel Nilai Kredit Rasio Pinjaman Yang Diberikan Terhadap Dana Yang Diterima ... 53

Tabel 3.19. Tabel Nilai Kredit Rasio Rentabilitas Assets (ROA) ... 53

Tabel 3.20. Tabel Nilai Kredit Rasio Rentabilitas Modal Sendiri(ROE) ... 54

Tabel 3.21. Tabel Nilai Kredit Rasio Kemandirian Operasional Pelayanan ... 55

Tabel 3.22. Tabel Nilai Kredit Rasio Partisipasi Bruto ... 55

Tabel 3.23. Tabel Nilai Kredit Rasio Promosi Anggota (PEA) ... 56

Tabel 3.24. Tabel Koreksi Penilaian ... 56

Tabel 3.25. Tabel Koreksi Fatal ... 57

Tabel 3.26. Deskripsi Use CaseAdministrator ... 61

DAFTAR GAMBAR

Gambar 2.1. Arsitektur Komputer Sistem Penilaian Koperasi Simpan Pinjam ... 26

Gambar 3.1. Arsitektur Umum ... 31

Gambar 3.2. Penyajian Profile Matching dengan Charts ... 34

Gambar 3.3. Hubungan antar tabel ... 59

Gambar 3.4. Use Case Diagram Administrator ... 60

Gambar 3.5. Rancangan Halaman Login ... 62

Gambar 3.6. Rancangan halaman utama Penilaian Predikat Kesehatan KSP / USP ... 63

Gambar 3.7. Rancangan halaman Daftar Koperasi ... 64

Gambar 3.8. Rancangan Halaman Penilaian CAMELS + Jati Diri ... 66

Gambar 3.9. Rancangan Halaman Rekomendasi ... 67

Gambar 3.10. Rancangan Halaman Koreksi Penilaian ... 68

Gambar 3.11. Rancangan Halaman Koreksi Fatal ... 69

Gambar 3.12. Rancangan Halaman Akhir Penilaian ... 70

Gambar 3.13. Rancangan Sertifikat ... 71

Gambar 3.14. Rancangan Hasil Penilaian (Belakang Sertifikat) ... 72

Gambar 3.15. Rancangan Halaman Information Dashboard ... 73

Gambar 4.1 Halaman Login ... 81

Gambar 4.2. Halaman Utama ... 82

Gambar 4.3. Halaman Daftar Koperasi ... 83

Gambar 4.4. Halaman edit Koperasi ... 84

Gambar 4.5. Halaman Penilaian CAMELS ... 84

Gambar 4.6. Halaman Tahap Penilaian CAMELS ... 84

Gambar 4.7. Input Data Permodalan ... 85

Gambar 4.8. Periksa Data dan Verifikasi ... 85

Gambar 4.9. Tabel Lihat Hasil ... 86

Gambar 4.10. Tabel Saran dan Rekomendasi ... 86

Gambar 4.11. Halaman Koreksi Penilaian ... 87

Gambar 4.12. Halaman Dashboard ... 88

Gambar 4.13. Halaman Hasil Akhir Penilaian ... 88

Gambar 4.14. Sertifikat Hasil Penilaian (Depan) ... 89

Gambar 4.15. Sertifikat Hasil Penilaian (Belakang) ... 89

BAB I PENDAHULUAN 1.1 Latar Belakang

Secara umum koperasi mengalami perkembangan usaha dan kelembagaan yang meningkat pesat. Namun demikian, koperasi masih memiliki berbagai kendala untuk pengembangannya sebagai badan usaha. Seperti misalnya, masa sekarang pembangunan koperasi yang kurang mendapat perhatian karena koperasi kurang memperlihatkan kinerja dan citra yang lebih baik dari masa sebelumnya.(Sumarsono, 2008). Hal tidak sesuai dengan ekspektasi untuk pembangunan usaha koperasi pada masa mendatang.

Dengan mengetahui tingkat kesehatan unit usaha simpan pinjam, maka masyarakat pada umumnya dan anggota pada khususnya dapat dengan mudah menilai kinerja serta kredibilitas lembaga. Peraturan Menteri Negara Koperasi dan Usaha Kecil Menengah Republik Indonesia Nomor 14/Per/M.KUKM/XII/2009 tanggal 22 Desember 2009 yang menetapkan sebuah Pedoman Penilaian Kesehatan Koperasi Simpan Pinjam dan Unit Simpan Pinjam Koperasi. Ada beberapa aspek penilaian yang terdapat didalamnya, diantaranya: aspek permodalan, kualitas aktiva produktif, manajemen, efisiensi, likuiditas, kemandirian dan pertumbuhan, serta jatidiri koperasi tersebut.(Ria Sovyana,2012).

Usaha-usaha yang dilaksanakan oleh koperasi harus layak secara ekonomi, artinya bahwa usaha tersebut akan dikelola secara efisien dan mampu menghasilkan keuntungan usaha atau sisa hasil usaha (SHU) dengan memperhatikan faktor-faktor tenaga kerja, modal dan teknologi. Keberadaan koperasi tidak saja menguntungkan pada anggota koperasi tetapi juga telah berperan dalam penyerapan tenaga kerja, modal dan teknologi yang lebih baik untuk komunitas dimana koperasi tersebut berada. Alat yang digunakan untuk mengukur kinerja dan menganalisis laporan

keuangan koperasi adalah dengan menggunakan Peraturan Menteri Negara Koperasi Dan Usaha Kecil Dan Menengah Republik Indonesia Nomor:

14/Per/M.Kukm/XII/2009.

Berdasarkan latar belakang masalah diatas maka penulis memberi judul penelitian ini dengan Dashboard Information System Untuk Predikat Kesehatan KSP/USP Berbasis Web Menggunakan Metode Profile Matching.

1.2 Rumusan Masalah

Proses penilaian kesehatan KSP/USP masih dilakukan secara manual sehingga membutuhkan waktu yang cukup panjang. Oleh karena itu dibutuhkan sebuah sistem yang dapat melakukan proses penghitungan dengan cepat dan akurat sesuai dengan aspek penilaian kesehatan KSP/USP tersebut.

1.3 Batasan Masalah

Agar penelitian lebih terarah dan tidak menyimpang, penulis memberikan pembatasan masalah yaitu penelitian ini menggunakan laporan keuangan tahunan koperasi dan dengan menggunakan Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia nomor : 14/per/M.KUKM/XII/2009 yang terdiri dari aspek permodalan, Kualitas Aktiva Produktif, Manajemen, Efisiensi, Likuiditas, Kemandirian dan Pertumbuhan serta Jati diri Koperasi.

1.4 Tujuan Penelitian Tujuan penelitian ini adalah:

1. Untuk mengetahui tingkat kesehatan tahunan koperasi simpan pinjam berdasarkan Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia nomor : 14/per/M.KUKM/XII/2009.

2. Diperolehnya sebuah perangkat lunak yang dapat membantu pengurus koperasi dalam melakukan penilaian sendiri terhadap kondisi predikat kesehatan koperasinya.

1.5 Manfaat Penelitian Manfaat penelitian ini adalah:

1. Membantu pemerintah dalam proses penilaian kesehatan Koperasi Simpan Pinjam.

2. Menjadi acuan masyarakat dalam memilih Koperasi Simpan Pinjam

3. Sebagai bahan evaluasi pengurus dan anggota Koperasi Simpan Pinjam guna mengoptimalisasi sistem

4. Sebagai perbandingan bagi penelitian lain dalam pengembangan sistem informasi.

1.6 Metodologi Penelitian Metodologi Penelitian

Tahapan-tahapan yang akan dilakukan dalam penelitian ini adalah : a. Studi Literatur

Tahap ini dilakukan dengan mempelajari buku-buku referensi atau sumber –

sumber yang berkaitan dengan penilaian koperasi simpan pinjam (KSP) dan usaha simpan pinjam (USP)

b. Analisis Permasalahan

Pada tahap ini dilakukan analisis terhadap studi literatur untuk mengetahui

dan mendapatkan pemahaman tentang Penilaian Koperasi Simpan Pinjam untuk menyelesaikan permasalahan

c. Rancangan Sistem

Pada tahap ini dilakukan perancangan arsitektur, pengumpulan data, dan perancangan antarmuka. Proses perancangan dilakukan berdasarkan hasil analisis studi literatur yang telah didapatkan.

d. Implementasi

Pada tahap ini dilakukan pengkodean program menggunakan PHP, Javascript dan MySQL

e. Pengujian

Pada tahap ini dilakukan pengujian aplikasi penilaian koperasi simpan pinjam dan usaha simpan pinjam yang telah dibuat guna memastikan aplikasi telah berjalan sesuai dengan yang diharapkan.

f. Dokumentasi dan Penyusunan Laporan

Pada tahap ini dilakukan dokumentasi program Penilaian Koperasi Simpan Pinjam ( KSP ) dan Usaha Simpan Pinjam ( USP).

1.7 Sistematika Penulisan BAB 1 : Pendahuluan

Pada bab ini pendahuluan berisi mengenai dasar dilakukannya penelitian ini serta indentifikasi masalah penelitian. Bagian yang terdapat dalam bab ini terdiri atas latar belakang masalah, perumusahan masalah, batasan masalah, tujuan penelitian, dan manfaat penelitian.

BAB 2 : Tinjauan Pustaka

Bab ini berisi teori – teori yang digunakan untuk memahami permasalahan yang dibahas pada penelitian ini. Pada bab ini juga akan dijelaskan kerangka pikir dan hipotesis yang diperoleh dari acuan yang mendasari dalam melakukan penelitian ini.

BAB 3 : Analisis dan Perancangan Sistem

Pada bab ini analisis dan perencanaan pembangunan Sistem Penilaian Koperasi Simpan Pinjam ( KSP ) dan Usaha Simpan Pinjam ( USP ).

BAB 4 : Implementasi dan Pengujian Sistem

Pada bab ini berisi pembaasan tentang pengujian Sistem Penilaian Koperasi Simpan Pinjam ( KSP ) dan Usaha Simpan Pinjam ( USP ) yang disusun pada Bab 3 apakah hal yang didapatkan sesuai dengan yang diharapkan.

BAB 5 : Kesimpulan dan SaranPada bab ini berisi kesimpulan dari keseluruhan uraian bab – bab sebelumnya dan saran – saran yang diajukan untuk pengembangan Sistem Penilaian Koperasi Simpan Pinjam ( KSP ) dan Usaha Simpan Pinjam ( USP ).

BAB II

LANDASAN TEORI 2.1 Pengertian Koperasi

Kata koperasi berasal dari bahasa Latin Cooperate yang dalam bahasa Inggris Cooperative. Co artinya bersama dan operation artinya bekerja, sehingga Cooperation berarti bekerja atau berusaha bersama–sama. Pengertian koperasi dapat dibedakan menjadi dua yaitu pengertian umum dan menurut Undang-undang No. 25 Tahun 1992.

Pengertian secara umum: “Koperasi adalah suatu perkumpulan yang beranggotakan orang-orang atau badan-badan hukum koperasi yang memberikan kebebasan masuk dan keluar sebagai anggota, dengan bekerja sama secara kekeluargaan menjalankan usaha untuk mempertinggi kesejahteraan para anggotanya” (Sumarsono, 2008).

Pengertian Koperasi menurut Undang-undang No. 25 Tahun 1992 yaitu:

“Koperasi adalah Badan Usaha yang beranggotakan orang seorang. Badan Hukum Koperasi melandaskan kegiatannya berdasarkan Prinsip koperasi sekaligus sebagai Gerakan Ekonomi Rakyat yang berdasarkan atas azas kekeluargaan.” (Sumarsono, 2008).

Pengertian Koperasi menurut Hatta adalah usaha bersama untuk memperbaiki nasib penghidupan ekonomi berdasarkan tolong menolong. Semangat tolong menolong tersebut didorong oleh keinginan memberi jasa kepada kawan berdasarkan seorang buat semua dan semua buat orang (Sitio et al, 2009).

2.2 Jenis-jenis koperasi

Jenis koperasi didasarkan pada kebutuhan dan efisiensi dalam ekonomi, jenis-jenis itu ialah koperasi konsumsi, koperasi kredit dan koperasi produksi. Perkembangan koperasi yang mula-mula hanya terbatas pada tiga bidang usaha, yang lambat laun

bertambah luas sesuai dengan keperluan masyarakat. Berbagi macam Koperasi lahir seirama dengan aneka jenis usaha untuk memperbaiki kehidupan. Oleh karena banyak macamnya kebutuhan dan usaha untuk memperbaiki kehidupan itu, maka lahirlah pula berbagai macam jenis Koperasi. (Widiyanti et al, 2009).

Dalam garis besarnya sekian banyak jenis Koperasi tersebut dapat dibagi menjadi 5 (lima) golongan, yaitu :

1. Koperasi Konsumsi

Barang konsumsi adalah barang yang diperlukan setiap hari, misalnya: barang- barang pangan seperti beras, gula, garam, dan minyak kelapa. Barang-barang sandang seperti kain batik, tekstil dan barang pembantu keperluan sehari-hari seperti : sabun, minyak tanah dan lain-lain. Oleh sebab itu maka Koperasi yang mengusahakan kebutuhan sehari-hari juga disebut Koperasi Konsumsi.

2. Koperasi Kredit atau Koperasi Simpan Pinjam

Koperasi Kredit didirikan untuk memberikan kesempatan kepada anggota- anggotanya memperoleh pinjaman dengan mudah dan dengan ongkos (atau bunga) yang ringan. Itulah sebabnya Koperasi ini disebut pula Koperasi Kredit (atau Koperasi Simpan Pinjam).

3. Koperasi Produksi

Koperasi produksi yaitu Koperasi yang bergerak dalam bidang kegiatan ekonomi pembuat dan penjual barang-barang baik yang dilakukan oleh Koperasi sebagai organisasi maupun orang-orang anggota koperasi. Contohnya adalah Koperasi Peternakan Sapi Perah, Koperasi Tahu Tempe, Koperasi Pembuatan Sepatu, Koperasi Kerajinan, Koperasi pertanian dan lain-lain.

4. Koperasi Jasa

Koperasi jasa yaitu koperasi yang berusaha di bidang penyediaan jasa tertentu bagi para anggota maupun masyarakat umum. Contohnya adalah Koperasi Angkutan, Koperasi Perencanaan dan Konstruksi Bangunan, Koperasi Jasa Audit, Koperasi Asuransi Indonesia, Koperasi Perumahan Nasional (Kopernas), Koperasi Jasa

untuk mengurus dokumen-dokumen seperti SIM, STNK, Paspor, Sertifikan Tanah dan lain-lain.

5. Koperasi Serba Usaha atau Koperasi Unit Desa (KUD)

Dalam rangka meningkatkan produksi dan kehidupan rakyat di daerah pedesaan, pemerintah menganjurkan pembentukan Koperasi-koperasi Unit Desa (KUD). Satu Unit Desa terdiri dari beberapa desa dalam satu Kecamatan yang merupakan satu kesatuan potensi ekonomi. Untuk satu wilayah potensi ekonomi ini dianjurkan membentuk satu Koperasi yang disebut KUD. Hanya apabila potensi ekonomi suatu kecamatan memungkinnya, maka dapat dibentuk lebih dari satu KUD.

Dengan demikian ada kemungkinan satu KUD itu meliputi satu atau beberapa desa saja, tetapi diharapkan agar dapat meliputi semua desa di dalam satu kecamatan.

Yang menjadi anggota KUD itu adalah orang-orang yang bertempat tinggal atau menjalankan usahanya di wilayah Unit Desa itu yang merupakan daerah kerja KUD (Widiyanti et al, 2009).

2.3 Pengertian Koperasi Simpan Pinjam

Koperasi Kredit atau Koperasi Simpan Pinjam ialah Koperasi yang bergerak dalam lapangan usaha pembentukan modal melalui tabungan-tabungan para anggota secara teratur dan terus menerus untuk kemudian dipinjamkan kepada para anggota dengan cara mudah, murah, cepat dan tepat untuk tujuan produktif dan kesejahteraan (Sumarsono, 2008). Contohnya adalah unit-unit Simpan Pinjam dalam KUD, KSU,Credit Union, Bukopin, Bank Koperasi Pasar dan lain-lain.

Tujuan Koperasi Kredit atau Simpan Pinjam menurut Ninik Widiyanti dan Y.W.

Sunindhia, hal 54 adalah:

1. bMembantu keperluan kredit para anggota, yang sangat membutuhkan dengan syarat-syarat yang ringan.

2. Mendidik kepada para anggota, supaya giat menyimpan secara teratur sehingga membentuk modal sendiri.

3. Mendidik anggota hidup berhemat, dengan menyisihkan sebagian dari pendapatan mereka.

2.4 Teknik Analisa Data

Secara keseluruhan proses analisis data ini dilakukan dengan menggunakan Peraturan Menteri Negara Koperasi Dan Usaha Kecil Dan Menengah Republik Indonesia Nomor : 14/PER/M.KUKM/XII/2009. Peraturan Menteri ini mencakup 24 indikator yang mewakili tentang kondisi keuangan yang terdapat pada sebuah koperasi simpan pinjam yang terdiri dari:

1. Aspek Permodalan Terdiri dari :

a. Rasio Modal Sendiri terhadap Total Asset

b. Rasio Modal Sendiri terhadap Pinjaman diberikan yang berisiko c. Rasio Kecukupan Modal Sendiri

2. Aspek Kualitas Aktiva Produktif Terdiri dari :

a. Rasio Volume Pinjaman pada anggota terhadap volume pinjaman diberikan b. Rasio Risiko Pinjaman Bermasalah Terhadap Pinjaman yang diberikan c. Rasio Cadangan Risiko Terhadap Pinjaman Bermasalah

d. Rasio Pinjaman yang berisiko terhadap pinjaman yang diberikan 3. Aspek Manajemen

Terdiri dari :

a. Manajemen Umum b. Kelembagaan

c. Manajemen Permodalan d. Manajemen Aktiva 4. Aspek Efisiensi

Terdiri dari :

a. Rasio beban operasi anggota terhadap partisipasi bruto b. Rasio beban usaha terhadap SHU Kotor

c. Rasio efisiensi pelayanan 5. Aspek Likuiditas

Terdiri dari : a. Rasio Kas

b. Rasio pinjaman yang diberikan terhadap dana yang diterima

6. Aspek Kemandirian dan Pertumbuhan Terdiri dari :

a. Rentabilitas asset

b. Rentabilitas Modal Sendiri

c. Kemandirian Operasional Pelayanan 7. Aspek Jatidiri Koperasi

Terdiri dari :

a. Rasio partisipasi bruto

b. Rasio promosi ekonomi anggota (PEA)

2.4.1 Faktor yang Mempengaruhi Predikat Kesehatan Koperasi 1. Koreksi Penilaian

Terdiri dari beberapa pertanyaan umum tentang koperasi seperti :

a. Penilaian terhadap ketentuan-ketentuan intern maupun ekstern aplikasi.

b. Salah pembukuan dan atau tertunda pembukuan.

c. Pemberian pinjaman yang tidak sesuai dengan prosedur.

d. Tidak menyampaikan laporan tahunan dan atau laporan berkala 3 kali berturut turut.

e. Mempunyai volume pinjaman diatas Rp. 1.000.000.000,- ( Satu Milyar ) tetapi tidak diaudit oleh akuntan publik.

f. Manajer USP belum memberikan wewenang penuh untuk mengelola usaha.

2. Koreksi Fatal :

a. Adanya perselisihan intern yang diperkirakan akan menimbulkan kesulitan dalam koperasi yang bersangkutan.

b. Adanya campur tangan pihak luar koperasi atau kerja sama yang tidak dilaksanakan dengan baik.

c. Rekayasa pembuktian atau window dressing dalam pembukuan sehingga mengakibatkan penilaian.

d. Melakukan kegiatan usaha koperasi tanpa membukukan dalam koperasinya.

2.4.2 Penetapan Kesehatan Koperasi

Berdasarkan hasil perhitungan penilaian terhadap 7 komponen sebagaimana dimaksud pada angka 1 sampai dengan 7, diperoleh skor keseluruhan. Skor dimaksud dipergunakan untuk menetapkan predikat tingkat kesehatan KSP dan USP Koperasi yang dibagi dalam 5 golongan yaitu sehat, cukup sehat, kurang sehat, tidak sehat dan sangat tidak sehat. Penetapan predikat tingkat kesehatan KSP dan USP tersebut adalah seperti pada Tabel 2.1.

Tabel 2.1. Predikat Tingkat Keseshatan Koperasi ( PerMen KUKM, 2008)

2.5 Analisa CAMELS + Jati Diri Koperasi , Koreksi Penilaian dan Kesalahan Fatal

Metode CAMELS merupakan salah satu cara untuk mengukur tingkat kesehatan bank yang digunakan oleh Bank Indonesia. Metode ini digunakan oleh Bank Indonesia untuk menilai beberapa faktor yang dianggap mempengaruhi kinerja suatu bank. Faktor-faktor yang mempengaruhi kinerja suatu bank, antara lain:

2.5.1 Capital (Permodalan)

Modal merupakan salah satu faktor yang penting bagi bank dalam rangka mengembangkan usaha dan menopang kerugian yang mungkin timbul dari penanaman dana dalam aktiva- aktiva produktif yang mengundang resiko serta untuk membiayai penanaman dalam aktiva lainnya (Sawir, 2001). Pada aspek penilaian ini yang dinilai adalah pemodalan yang didasarkan pada kewajiban penyediaan modal minimum bank. Penilaian tersebut didasarkan kepada Capital Adequency Ratio (CAR) yang telah ditetapkan Bank Indonesia. Permodalan yang cukup adalah berkaitan dengan penyediaan modal sendiri yang diperlukan untuk menutup resiko yang mungkin timbul dari penanaman dana dalam aktiva-aktiva produktif yang mengandung resiko serta membiayai penanaman dalam benda tetap dan inventaris.

Hasibuan (2005:58) menjelaskan bahwa CAR yang di dasarkan pada BIS (Bank For International Sattlements) adalah 8%. Hal ini merupakan salah satu cara untuk menghitung apakah modal yang ada pada suatu bank telah memadai atau belum. Jika modal rata-rata suatu bank yang lebih dari bank yang lainnya maka bank tersebut akan lebih baik solvabilitasnya.

Menurut Hasibuan (2005) ketetapan CAR sebesar 8% bertujuan untuk:

a. Menjaga kepercayaan masyarakat kepada perbankan

b. Melindungi dana pihak ketiga pada bank yang bersangkutan

c. Untuk memenuhi ketetapan standar BIS perbankan national dengan formula sebagai berikut :

1.) 4% modal inti yang terdiri dari Shareholder Equity, Prefered Stock, danFreereservers

2.) 4% modal sekunder yang terdiri dari Subordinate debt, Loan Loss Provission, Hybrid Securities, dan Revolution Reserves.

Sanksi bagi bank yang tidak memenuhi CAR 8% disamping diperhitungkan dalam penilaian tingkat kesehatan bank, juga akan dikenakan sanksi dalam rangka pengawasan dan pembinaan bank.

Dalam menilai aspek permodalan Bank Indonesia menggunakan rumus sebagai berikut : CAR = 𝑚𝑜𝑑𝑎𝑙

𝐴𝑇𝑀𝑅 𝑥 100 % Keterangan :

Modal adalah harga yang dimiliki oleh bank yang bersangkutan.

ATMR (Aktiva Tertimbang Menurut Resiko) adalah aktiva yang tercantum dalam neraca tercermin dalam kewajiban yang bersifat kesinambungan dan atau komitmen yang di sediakan bank bagi pihak ketiga. Dalam menghitung ATMR, terhadap masing-masing pos aktiva diberikan bobot resiko yang besarnya didasarkan pada golongan nasabah penjamain serta sifat agunan. Dalam menambahkan bahwa untuk kredit-kredit yang penarikannya dilakukan secara bertahap, bobot resiko dihitung berdasarkan besarnya penarikan kredit pada tahap yang bersangkutan.

2.5.2 Asset Quality (Kualitas Aktiva Produktif)

Kualitas aktiva produktif ini menunjukan kualitas asset sehubungan dengan resiko kredit yang dihadapi bank akibat pemberian kredit dan investasi dana bank pada portofolio yang berbeda.

Setiap penanaman dana bank dalam aktiva produktif dinilai kualitasnya dengan menentukan tingkat kolektibilitasnya, yaitu apakah lancar, kurang lancer, diragukan atau macet. Pembedaan kolektibilitas tersebut diperlukan untuk mengetahui besarnya cadangan minimum penghapusan aktiva produktif yang harus disediakan oleh bank untuk menutup resiko kemungkinan kerugian yang terjadi. Berdasarkan Feb 1991, bank wajib membentuk cadangan tersebut sekurang- kurangnya sebesar 1% dari seluruh aktiva produktif ditambah dengan:

a. 3% dari aktiva produktif yang digolongkan kurang lancar, b. 50% dari aktiva produktif yang digolongkan diragukan, c. 100% dari aktiva produktif yang digolongkan macet.

Menurut Kasmir (2003), penilaian tingkat kesehatan aktiva produktif suatu bank didasarkan pada penilaian terhadap kualitas aktiva produktif yang dikualifikasikan dan di dasarkan pada dua ratio sebagai berikut:

(1) Perbandingan aktiva produktif yang diklasifikasikan terhadap jumlah seluruh aktiva produktif,

(2) Perbandingan cadangan penghapusan aktiva produktif terhadap aktiva yang diklasifikasikan.

2.5.3 Management ( Manajemen )

Penilaian faktor manajemen merupakan penilaian yang bersifat kuantitatif. Kualitas manajemen dapat dilihat dari kualitas manusianya dalam bekerja. Kualitas manajeman juga dapat dilihat dari pendidikan serta pengalaman karyawannya dalam menangani berbagai kasus-kasus yang terjadi. Unsur-unsur penilaian dalam kualitas manajemen adalah manajeman permodalan, manajeman aktiva, manajeman rentabilitas, manajeman likuiditas, dan manajemen umum yang didasarkan atas jawaban dari 250 pertanyaan yang diajukan (Martono,2002).

2.5.4 Earning Ability (Rentabilitas)

Menurut Bank Indonesia yang ditetapkan SK Direksi BI No.39/KEP/DIR tanggal 12 November 1998 rentabilitas diartikan sebagai berikut: “Rentabilitas adalah pengukuran tingkat efisiensi kegiatan bank dalam memperoleh laba. Rentabilitas merupakan kemampuan yang penting bagi perusahanan karena tidak hanya sebagai salah satu indikator kesehatan aspek keuangan, rentabilitas juga dalam penentuan return yang cukup sehingga dapat menjaga arus sumber modal yang baik.”

Pada aspek rentabilitas ini yang dilihat adalah kemampuan bank dalam meningkatkan laba dan efesiensi usaha yang ingin dicapai. Bank yang sehat adalah bank yang diukur secara rentabilitasnya terus meningkat (Martono (2002). Metode penelitiannya dapat juga dilakukan dengan:

a. Rasio laba terhadap total asset atau yang biasa disebut Return On Asset (ROA),yang dapat dicari dengan rumus sebagai berikut :

ROA = 𝐿𝑎𝑏𝑎 (𝐸𝐵𝑇)

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡 𝑥 100 %

b. Rasio laba terhadap equity capital atau yang bias disebut dengan Return On Equity (ROE), yang dapat dicari dengan rumus sebagai berikut:

ROA = 𝐿𝑎𝑏𝑎 (𝐸𝐴𝑇)

𝑀𝑜𝑑𝑎𝑙 𝑥 100 %

c. Rasio beban oprasional terhadap pendapatan oprasional (BOPO), yang dapat dicari dengan rumus sebagai berikut:

BOPO = 𝐵𝑒𝑏𝑎𝑛 𝑂𝑝𝑒𝑟𝑎𝑠𝑖𝑜𝑛𝑎𝑙 (𝐸𝐴𝑇)

𝑃𝑒𝑛𝑑𝑎𝑝𝑎𝑡𝑎𝑛 𝑂𝑝𝑒𝑟𝑎𝑠𝑖𝑜𝑛𝑎𝑙 𝑥 100 % 2.5.5 Liquidity (Likuiditas)

Loan to Deposit Ratio adalah perbandingan antara kredit yang diberikan dengan dana pihak ketiga (Giro, Tabungan, Deposito,dan kewajiban jangka pendek lainnya). Secara formulasi dinyatakan sebagai berikut:

LDR = 𝑇𝑜𝑡𝑎𝑙 𝐾𝑟𝑒𝑑𝑖𝑡

𝑇𝑜𝑡𝑎𝑙 𝑑𝑎𝑛𝑎 𝑝𝑖ℎ𝑎𝑘 𝑘𝑒𝑡𝑖𝑔𝑎 𝑥 100 %

LDR memberikan indikasi mengenai jumlah dana pihak ketiga yang disalurkan dalam bentuk kredit. LDR ini menjadi salah satu tolak ukur likuiditas bank yang berjangka waktu agak panjang. Loan to Deposit Ratio (LDR) tersebut menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya (Kasmir, 2003). Dengan kata lain, seberapa jauh pemberian kredit kepada nasabah kredit dapat mengimbangi kawajiban bank untuk segera memenuhi permintaan deposan yang ingin menarik kembali uangnya yang telah digunakan oleh bank untuk memberikan kredit.

Dalam tata cara penilaian tingkat kesehatan bank, Bank Indonesia menetapkan ketentuan sebagai berikut :

a) Untuk rasio LDR sebesar 110% atau lebih diberi kredit 0, artinya likuiditas bank tersebut dinilai tidak sehat,

b) Untuk rasio LDR sebesar 110% atau diberi kredit 100, artinya likuiditas bank tersebut dinilai tidak sehat.

Rasio ini juga merupakan indikator kerawanan dan kemampuan dari suatu bank. Sebagian praktisi perbankan menyepakati bahwa batasaman dari Loan to Deposito Ratio (LDR) suatu bank adalah sekitar 80%. Namun, batas toleransi berkisar antara 85%-100%.

2.5.6 Sensitivity of Market Risk / Kemandirian dan Pertumbuhan

Penilaian terhadap faktor Sensitivity of Market Risk adalah mengukur kemampuan modal bank dalam menutupi potensi kerugian akibat terjadinya fluktuasi atau adverse movement pada tingkat suku bunga dan nilai kurs serta nilai tukar. Penilaian terhadap faktor ini tidak terpengaruh terhadap tingkat kesehatan bank, tetapi berpengaruh terhadap kelima faktor kesehatan bank lainnya yang dikenal dengan CAMELS.

2.5.7 Jati Diri Koperasi

Jati diri koperasi merupakan gambaran khusus kepada setiap pemilik koperasi bagaimana AD ( Anggaran Dasar), ART ( Anggaran Rumah Tangga ), PERSUS ( Peraturan Khusus) dan SOP (Standart Operasional Prosedur) yang dimiliki oleh pemilik koperasi, diantaranya Partisipasi bruto, partisipasi bruto+ pendapatan, PEA, simpanan wajib + simpanan pokok.

2.5.8 Koreksi Penilaian

Koreksi penilaian merupakan salah satu faktor yang mempengaruhi penilaian predikat kesehatan koperasi. Koreksi penilaian berupa daftar pertanyaan daftar kesalahan umum yang dilakukan koperasi. Pernyataan tersebut dijawab antara YA atau TIDAK.

Misalnya apabila suatu koperasi mendapatkan nilai 100 dengan predikat A pada penilaian CAMELS + Jati Diri namun terdapat jawaban YA pada koreksi penilaian maka predikat akan turun menjadi B.

2.5.9 Kesalahan Fatal

Kesalahan Fatal merupakan salah satu faktor yang juga mempengaruhi penilaian predikat kesehatan koperasi. Kesalahan fatal berupa daftar pernyataan kesalahan fatal yang dilakukan oleh koperasi. Pernyataan tersebut dijawab antara YA atau TIDAK.

Misalnya apabila suatu koperasi mendapatkan nilai 100 dengan predikat A pada

penilaian CAMELS + Jati Diri namun terdapat jawaban YA pada kesalahan fatal maka predikat akan turun drastis menjadi E.

2.6 Profile Matching

Profile Matching merupakan sebuah mekanisme pengambilan keputusan dengan mengasumsikan bahwa terdapat tingkat variabel prediktor yang ideal yang harus dimiliki oleh koperasi, bukannya tingkat minimal yang harus dipenuhi atau dilewati.

Profile matching juga didefinisikan sebagai suatu proses yang sangat penting dalam manajemen sumber daya manusia (SDM) di mana terlebih dahulu ditentukan kompetensi (nilai predikat koperasi) yang diperlukan. Dalam proses profile matching secara umum merupakan proses membandingkan antara kompetensi individu ke dalam kompetensi umum dari sebuah standarisasi predikat koperasi sehingga dapat diketahui perbedaan kompetensinya (gap), semakin kecil gap yang dihasilkan maka bobot nilainya semakin besar yang berarti mempunyai peluang yang lebih besar untuk mendapatkan predikat kesehatan koperasi lebih bagus.

(Dwijaya, 2010). Gap dapat dihitung seperti berikut:

GAP = bobot kompetensi maksimal – bobot CAMELS dan Jati Diri Tingkat gambaran persyaratan untuk setiap standar koperasi ditentukan dengan menggunakan aspek penilaian. Semakin tinggi nilai yang didapat dari masing – masing aspek tersebut maka semakin tinggi predikat kesehatan tersebut terhadap suatu koperasi.

Salah satu tujuan penilaian predikat kesehatan koperasi adalah untuk membandingkan nilai yang didapat dari sebuah koperasi dengan nilai maksimal dari setiap aspek sehingga dapat diketahui predikat kesehatan koperasi tersebut. Dengan profile matching, pemilik koperasi dapat mengetahui apakah koperasi mereka memiliki tingkat kesehatan yang sesuai dengan standarisasi dari pemerintah sehingga masyarakat dapat meningkatkan kepercayaan kepada koperasi tersebut.

2.7 Information Dashboard

Information dashboard adalah alat untuk menyajikan informasi secara sekilas, solusi bagi kebutuhan informasi organisasi yang memberikan tampilan antarmuka dengan

berbagai bentuk seperti diagram, laporan, indicator visual, mekanisme alert, yang dipadukan dengan informasi yang dinamis dan relevan (Hariyanti, 2008). Tujuan penggunaan information dashboard yaitu untuk mengukur kinerja, memonitor proses yang sedang berjalan, dan memprediksi kondisi di masa mendatang.

Dashboard merupakan alat yang mengandalkan kemampuan visual manusia dalam memahami informasi yang disajikan, sehingga faktor desain menjadi bagian yang cukup penting.Pendekatan user centric dilakukan melalui pembuatan prototype, yang memberikan focus pada perancangan desain antar muka yang efektif dan fungsional.Perancangan model data dan struktur data diletakkan pada posisi kedua, setelah prototype sesuai dengan kebutuhan pengguna. Dengan demikian, model data dan struktur data yang dihasilkan lebih stabil, serta tidak perlu terlalu sering mengalami perubahan.

Metodologi PureShare, Noetix, dan BrightPoint mengandung elemen-elemen kunci yang sama dalam pembangunan dashboard, mulai dari pengumpulan meta-informasi, dan perancangan alert. Namun, ketiga metodologi tersebut memberikan penekanan yang berbeda dalam pembangunan dashboard. Metodologi BrightPoint memberikan fokus pada pembuatan dokumentasi, mulai dari katalog data sampai dengan pembuatan dokumen rencana deployment dan maintenance (Gonzalez, 2005).

Pembuatan dokumentasi bertujuan untuk mempermudah pengguna dalam melakukan pemeliharaan dan perbaikan dashboard.

Tahap – tahap dalam metodologi Pureshare antara lain:

1. Perencanaan dan Desain

Tahapan ini harus bisa memahami kebutuhan pengguna dan mampu berkomunikasi dengan pengguna untuk menentukan fiturfitur kunci yang akan ditampilkan pada dashboard.

2. Review System dan Data

Tahapan ini dilakukan dengan pendekatan bottom-up implementation, yaitu dengan melakukan identifikasi sumber data, cara pengakesan dan membuat ukuran suatu kualitas data.

3. Perancangan Prototipe

Pada tahap ini melakukan pendekatan topdown dan bottom-up secara bersama- sama. Prototype dibangun untuk memberikan gambaran tampilan akhir dari dashboard.

4. Perbaikan Prototype

Dari serangkaian prototype yang telah dibuat di review bersama dengan pengguna untuk mengumpulkan umpan balik untuk dikembangkan dan disesuaikan dengan kebutuhan pengguna.

5. Release Dashboard yang telah diimplementasikan disosialisasikan keseluruh pengguna melalui pelatihan-pelatihan.

6. Perbaikan Terus Menerus

Tahapan ini digunakan untuk membangun dashboard diberbagai area organiasi secara berulang.

2.8 Pengertian WEB

Website adalah kumpulan dari halaman - halaman situs, yang terangkum dalam sebuah domain atau subdomain, yang tempatnya berada di dalam World Wide Web (WWW) di dalam Internet.

2.9 Perangkat Lunak Pendukung

Dalam pembuatan program aplikasi untuk laporan tugas akhir ini, penulis menggunakan beberapa perangkat lunak yang menunjang dalam pembuatan program aplikasi berbasis web.

Yaitu Windows sebagai sistem operasi yang akan dipakai, AppServ sebagai Web Sever, PHP sebagai bahasa pemrograman, MySQL sebagai Database, Adobe Dreamweaver sebagai layout dan editor penulisan file-file PHP dan HTML.

2.10 Arsitektur Komputer Sistem Penilaian Koperasi Simpan Pinjam Pada penelitian ini arsitektur komputer yang digunakan dapat dilihat seperti pada Gambar 2.1.

Gambar 2.1 Arsitektur Komputer Sistem Penilaian Koperasi Simpan Pinjam

Pada Gambar 2.1 di atas terlihat arsitektur komputer yang digunakan untuk sistem Penilaian koperasi simpan pinjam yang terdiri dari satu unit server sebagai penyimpanan data serta penghubung antar komputer pada jaringan yang dalam hal ini adalah client. Komputer server dan client terhubung ke HUB yang bertugas untuk membagi bandwitch ke modem.

Spesifikasi komputer server antara lain:

1. Prosesor Intel Core I5 speed 2.1 GHz.

Sedangkan komputer client adalah:

1. Prosesor Intel Core I5 speed 2.1 GHz.

2. RAM 4 GB 2. RAM 4 GB

3. Harddisk 500 GB 3. Harddisk 500 GB

4. Monitor/mouse/keyboard 4. Monitor/mouse/keyboard

Perangkat pendukung adalah:

1. Satu unit modem min 2 MBPS 2. Satu unit HUB/switch 4 port

Server 192.168.10.1

Modem

Switch/HUB

Client 192.168.10.2

Printer

3. Kabel UTP dan konektor RJ 45 straight through konfigurasi

2.11 Penelitian Terdahulu

Tabel 2.2. Penelitian Terdahulu No

.

Judul Tahun Metode

yang Digunakan

Keterangan

1 Analisa kesehatan unit simpan pinjam (USP) pada KPRI

“Sunan Kumbul”

kecamatan Sawoo kabupaten

Ponorogo

2012 - 1. Tingkat kesehatan

Unit Simpan Pinjam Koperasi Pegawai Republik Indonesia (KPRI) “Sunan Kumbul” Sawoo padatahun 2011- 2012 memiliki predikat “CUKUP SEHAT”

dengan skor 77,76 pada tahun 2011 dan 75,35 pada tahun 2012.

Dari ketujuh aspek yang dinilai, aspek kualitas aktiva produktif, aspek efisiensi, dan aspek

kemandirian dan

pertumbuhanmerupakan aspek yang palingbagus kinerjanya dibandingkan dengan aspek-aspek yang lain karena hampir semua rasio-rasionya

memperoleh skor maksimal. Hal ini

menandakan bahwa

kemampuan KPRI

“Sunan Kumbul” Sawoo dalam hal pemberian pinjaman dan kualitas

pelayanan kepada

anggota sangat baik.

Ditandai juga dengan tidak adanya masalah berarti padapinjaman bermasalah.

2 Analisis tingkat kesehatan koperasi kartika kuwera jaya Dengan

menggunakan peraturan menteri negara koperasi dan Usaha kecil dan menengah republik indonesia nomor : 14/per/m.kukm/xii/

2009

2007 - Berdasarkan hasil dari

keseluruhan perhitungan dan pembahasan dengan Menggunakan Peraturan Menteri Negara

Koperasi Dan Usaha Kecil Dan

Menengah Republik Indonesia Nomor : 14/Per/M.Kukm/XII/20 09, dapat ditarik kesimpulan bahwa tingkat kesehatan KoperasiKartika

Kuwera Jaya termasuk dalam kategori cukup sehat dengan skor total 76,40

3 Relative Efficiency of Rural Saving and Credit

Cooperatives: An

Tesfamariam, K. , Tesfay, H., &

Tesfay, A. – 2013

Koperasi Simpan

Pinjam memegang

peranan penting di area pedesaan Ethiopia

dalam hal

Application of Data Envelopment Analysis

jangkauan,.bobot operasi dan tujuan yang mereka layani. Semakin tinggi tingkat efisiensi antar koperasi simpan pinjam pedesaan akan menghasilkan akses keuangan yang lebih tinggi,keuntungan yang lebih banyak dan peningkatan pelayanan keuangan ke masyarakat pedesaan

BAB 3

ANALISIS DAN PERANCANGAN SYSTEM

3.1 Identifikasi Masalah

Dengan mengetahui tingkat kesehatan unit usaha simpan pinjam, maka masyarakat pada umumnya dan anggota pada khususnya dapat dengan mudah menilai kinerja serta kesehatan lembaga. Peraturan Menteri Negara Koperasi dan Usaha Kecil Menengah Republik Indonesia Nomor 14/Per/M.KUKM/XII/2009 tanggal 22 Desember 2009 yang menetapkan sebuah Pedoman Penilaian Kesehatan Koperasi Simpan Pinjam dan Unit Simpan Pinjam Koperasi. Ada beberapa aspek penilaian yang terdapat didalamnya, diantaranya: aspek permodalan, kualitas aktiva produktif, manajemen, efisiensi, likuiditas, kemandirian dan pertumbuhan, serta jatidiri koperasi tersebut.(Ria Sovyana,2012).

Penilaian tingkat kesehatan koperasi dengan analisis Capital, Asset Quality, Management, Earning Ability, Liquidity, dan Sensitivity of Market Risk ( CAMELS ).

dilakukan dengan memberikan bobot penilaian terlebih dahulu sesuai dengan besarnya pengaruh tiap aspek terhadap kesehatan koperasi tersebut. Bobot yang telah ditetapkan dikalikan dengan nilai kredit sehingga akan diperoleh nilai skor. Nilai kreditnya adalah 0 sampai dengan 100 yang diperoleh dari perhitungan tiap rasio, dimana tiap-tiap rasio memiliki ketentuan nilai kredit yang berbeda. Tahap akhir dari analisis CAMELS adalah mengukur total skor dari tiap komponen dalam analisis CAMELS. Total skor ini merupakan dasar untuk menetapkan predikat tingkat kesehatan koperasi yang dibagi dalam 4 golongan yaitu sehat, cukup sehat, kurang sehat dan tidak sehat (Suryani et al, 2008).

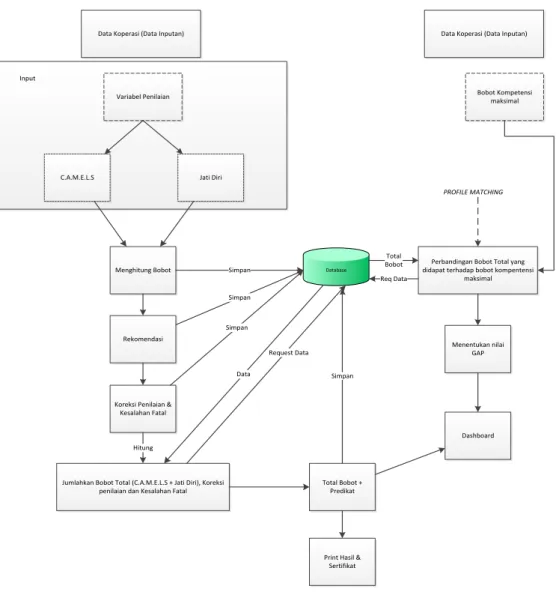

3.2 Arsitektur Sistem

Sistem ini dibangun untuk menampilkan informasi tentang penilaian kesehatan koperasi simpan pinjam (KSP) dan Usaha Simpan Pinjam ( USP ) sehingga dapat diberikan predikat kesehatan layak atau tidaknya koperasi tersebut.

Data Koperasi (Data Inputan)

Variabel Penilaian

C.A.M.E.L.S Jati Diri

Menghitung Bobot

Jumlahkan Bobot Total (C.A.M.E.L.S + Jati Diri), Koreksi penilaian dan Kesalahan Fatal

Data Koperasi (Data Inputan)

Bobot Kompetensi maksimal

Perbandingan Bobot Total yang didapat terhadap bobot kompentensi

maksimal

Menentukan nilai GAP Rekomendasi

Input

Database Simpan

Simpan

Koreksi Penilaian &

Kesalahan Fatal

Simpan

Data

Hitung

Request Data

Total Bobot + Predikat

Simpan

Print Hasil &

Sertifikat Total Bobot Req Data

PROFILE MATCHING

Dashboard

Gambar 3.1 Arsitektur Umum

Pada gambar diatas kita bisa melihat ada dua bagian data koperasi.yaitu data inputan dan data ketentuan.Data inputan merupakan variabel dari setiap komponen penilaian yang membentuk sebuah aspek penilaian.Aspek penilaiannya yaitu CAMELS + jati diri,

koreksi penilaian dan kesalahan fatal.Sedangkan data koperasi berupaketentuan merupakan bobot kompetensi maksimal yang dimiliki koperasi. Berikut adalah tahapan penilaian koperasi :

1. Input

Pada proses ini semua variabel yang membentuk aspek penilaian harus di inputkan seperti rasio perbandingan dari beberapa variabel. Selain aspek penilaian ada juga inputan berupa jawaban seperti pada manajemen, koreksi penilaian dan kesalahan fatal.Ketiga pernyataan tersebut diberkan jawaban YA atau TIDAK.

2. Proses

a. Menghitung Bobot

Tahap proses dimulai dengan penghitungan bobot CAMELS + Jati Diri.

Perhitungan ini dilakukan dengan rumus ketetapan yang dibuat oleh pemerintah yang sudah dibahas di bab sebelumnya.

b. Rekomendasi

Setelah bobot didapat maka admin akan memberikan rekomendasi. Rekomendasi berupa saran yang diberikan kepada koperasi sebagai bahan pertimbangan untuk diperbaiki.Pemberian rekomendasi berdasarkan hasil bobot yang didapat sebelumnya.

c. Koreksi Penilaian dan Kesalahan Fatal

Setelah rekomendasi diberikan langkah selanjutnya memberikan jawaban berupa YA atau TIDAK pada koreksi penilaian dan kesalahan fatal. Jawaban ini akan sangat berpengaruh pada predikat kesehatan koperasi. Pada koreksi penilaian apabila salah satu pernyataan dijawab YA maka predikat akan turun 1 tingkat dibawah predikat sebelumnya didapat. Sedangkan kesalahan apabila diberikan salah satu jawaban YA maka predikat kesehatan koperasi tersebut akan langsung turun mendapat predikat TIDAK SEHAT.

d. Menghitung Total Bobot dan Predikat

Bobot CAMELS + Jati Diri yang didapat otomatis akan menghasilkan sebuah predikat kesehatan koperasi. Pemberian predikat berdasarkan bobot yang didapat seperti tabel 3.1.dibawah ini.

Tabel 3.1. Predikat Tingkat Kesehatan Koperasi ( PerMen KUKM, 2008) Namun tak selamanya predikat didapat berdasarkan bobot / skor.Seperti yang dijelaskan sebelumnya koreksi penilaian dan kesalahan fatal berpengaruh besar dalam pemberian predikat pada sebuah koperasi.

e. Profile Matching

Pada kasus ini Profile Matching digunakan untuk melakukan perbandingan atau kecocokan antara bobot total penilaian terhadap bobot kompetensi maksimal dari sebuah koperasi yang sudah ditentukan. Profile Matching ini akan menggambarkan seberapa sehat koperasi tersebut. Dalam penyajian data dapat ditampilkan melalui diagram seperti gambar 3.2. dibawah ini.

Gambar 3.2. Penyajian Profile Matching dengan Charts

Dari gambar diatas dapat kita lihat bahwa lingkaran penuh menggambarkan bobot kompetensi maksimal, sedangkan path yang berwarna hijau, kunging dan merah merupakan hasil dari perhitungan bobot CAMELS + Jati Diri.

f. Nilai GAP

Nilai GAP merupakan selisih antara bobot kompetensi maksimal dengan bobot CAMELS + Jati Diri.

GAP = bobot kompetensi maksimal – bobot CAMELS dan Jati Diri. Semakin kecil nilai GAP maka akan semakin sehat sebuah koperasi, terlepas dari koreksi

penilaian dan kesalahan fatal.

3. Output

a. Dashboard

Salah satu Output dari sistem ini yaitu Dashboard penilaian koperasi dimana akan menggambarkan kesehatan koperasi tersebut. Profile Matching dan nilai GAP dapat dilihat melalui tabel dan charts yang ada di dashboard.

b. Sertifikat dan Hasil Penilaian

Sertifikat dan hasil penilaian merupakan output lainnya dari sistem ini dimana sertifikat tersebut berisi tentang hasil penilaian koperasi yang dinilai sebelumnya.

3.3 Analisis Kebutuhan Sistem

Berikut adalah hal – hal yang dibutuhkan dalam pembangunan aplikasiDashboard System Penilaian Predikat Kesehatan Koperasi Simpan Pinjam ( KSP ) dan Usaha Simpan Pinjam (USP ) berbasis web:

3.3.1 Perangkat Keras (Hardware)

Perangkat keras yang digunakan adalah Laptop / PC (Personal Computer) yang terhubung dengan jaringan internet.Spesifikasi dari Laptop / PC yang harus dipenuhi adalah dapat menjalankan perangkat lunak (software) sesuai dengan kebutuhan.

3.3.2 Perangkat Lunak (Software)

Untuk membangun Dashboard Information System Predikat Kesehatan Koperasi Simpan Pinjam dan usaha Simpan Pinjam, diperlukan perangkat lunak sebagai berikut:

a. Sistem Operasi komputer : Windows.

b. Web – Server : Apache.

c. Program aplikasi Dashboard Information System dan aplikasi pendukung lainnya.

d. Text Editor : Notepad / Notepad ++

e. Browser : Mozilla Firefox, Google Chrome.

3.3.3 User Level

Dalam menjalankan Sistem ini, User dibagi dalam 2 (dua) bagian, yaitu:

a. User sebagai administrator dinaskoperasi yang melakukan proses pengelolaan (input data koperasi) pada setiap penilaian predikat kesehatan koperasi.

b. User sebagai administrator dinas koperasi yang melakukan proses pengelolaan (melakukan editapabila terjadi kesalahan pada input data koperasi) pada setiap penilaian predikat kesehatan koperasi.

3.3.4 Data Koperasi

Dalam pembuatan Dashboard Information System Predikat Kesehatan Koperasi Simpan Pinjam diperlukan data identitas koperasi, permodalan, aktiva, manajamen, earning, likuiditas, kemandrian dan pertumbuhan, jati diri koperasi, koreksi fatal dan koreksi penilaian.

3.4. Data yang Digunakan

Dalam penilaian koperasi diperlukan beberapa data yang menjadi variabel dalam penilaian.Data ini didapatkan dari masing – masing koperasi yang diberikan kepada admin.Berikut adalah data / variabel dari masing – masing aspek penilaian.

1. Capital :modal sendiri, total asset, pinjaman yang beresiko, modal tertimbang, ATMR.

2. Aktiva : Jumlah volume pinjaman anggota, jumlah volume yang diberikan, jumlah pinjaman bermasalah, pinjaman diberikan, cadangan resiko piutang, jumlah pinjaman bermasalah, pinjaman beresiko.

3. Manajemen : Manajemen umum, manajemen kelembagaan, manajemen permodalan, manajemen aktiva, manajemen likuiditas,

4. Earning :Beban operasi anggota, partisipasi bruto, beban usaha, SHU kotor, biaya karyawan, volume pinjaman.

5. Likuiditas : kas dan bank, kewajiban lancer, pinjaman yang diberikan, dana yang diterima.

6. Kemandirian dan Pertumbuhan : SHU sebelum pajak, total asset, SHU modal anggota, total modal sendiri, partisipasi neto, beban usaha + beban perkoperasian.

7. Jati Diri Koperasi : Partisipasi bruto, partisipasi bruto+ pendapatan, PEA, simpanan wajib + simpanan pokok.

8. Koreksi Penilaian :

g. Penilaian terhadap ketentuan-ketentuan intern maupun ekstern aplikasi.

h. Salah pembukuan dan atau tertunda pembukuan.

i. Pemberian pinjaman yang tidak sesuai dengan prosedur.

j. Tidak menyampaikan laporan tahunan dan atau laporan berkala 3 kali berturut turut.

k. Mempunyai volume pinjaman diatas Rp. 1.000.000.000,- ( Satu Milyar ) tetapi tidak diaudit oleh akuntan publik.

l. Manajer USP belum memberikan wewenang penuh untuk mengelola usaha.

9. Koreksi Fatal :

e. Adanya perselisihan intern yang diperkirakan akan menimbulkan kesulitan dalam koperasi yang bersangkutan.

f. Adanya campur tangan pihak luar koperasi atau kerja sama yang tidak dilaksanakan dengan baik.

g. Rekayasa pembuktian atau window dressing dalam pembukuan sehingga mengakibatkan penilaian.

h. Melakukan kegiatan usaha koperasi tanpa membukukan dalam koperasinya.

Dari parameter tersebut maka dapat dihitung dengan menggunakan metode CAMELS yang terdiri dari :

3.4.1 Capital ( Permodalan):

a. Ratio modal sendiri terhadap asset

= 𝑚𝑜𝑑𝑎𝑙𝑠𝑒𝑛𝑑𝑖𝑟𝑖

𝑡𝑜𝑡𝑎𝑙 𝑎𝑠𝑠𝑒𝑡 X 100%

= 301.738.000

1.178.378.000𝑋 100%

= 25,61 %

Setelah didapat hasil dari perhitungan diatas diperoleh Angka Ratio Modal sendiri terhadap asset sebesar 25,61%. Rasio yang didapat akan digunakan

untuk mencari nilai kredit. Nilai kredit dapat dilihat berdasarkan tabel 3.2.

berikut :

Tabel 3.2.Tabel Nilai Kredit ratio Modal Sendiri Terhadap Asset ratio (%) Nilai

0 < X < 20 25 20 < X < 40 50 40 < X < 60 100 60 < X < 80 50 80 < X < 100 25

b. Ratio modal sendiri terhadap pinjaman yang beresiko

= 𝑚𝑜𝑑𝑎𝑙𝑠𝑒𝑛𝑑𝑖𝑟𝑖

𝑝𝑖𝑛𝑗𝑎𝑚𝑎𝑛 𝑦𝑎𝑛𝑔 𝑏𝑒𝑟𝑒𝑠𝑖𝑘𝑜 X 100%

= 301.738.000

160.300.000𝑋 100%

= 188,23 %

Setelah didapat hasil dari perhitungan diatas diperoleh Angka Ratio Modal sendiri terhadap pinjaman yang beresiko sebesar 188,23%. Rasio yang didapat akan digunakan untuk mencari nilai kredit. Nilai kredit dapat dilihat berdasarkan tabel 3.3. berikut :

Tabel 3.3.Tabel Nilai Kredit ratio Modal Sendiri Terhadap Pinjaman Yang Beresiko

ratio (%) Nilai 0 < X <10 0 10< X <20 10 20 < X <30 20 30 < X <40 30 40 < X <50 40 50 < X < 60 50

60 < X < 70 60 70 < X < 80 70 80 < X < 90 80 90 < X < 100 90

>100 100

c. Ratio kecukupan modal (CAR)

=𝑚𝑜𝑑𝑎𝑙 𝑡𝑒𝑟𝑡𝑖𝑚𝑏𝑎𝑛𝑔

𝐴𝑇𝑀𝑅 X 100%

= 332.856.500

939.700.000𝑋 100%

= 35,42 %

Setelah didapat hasil dari perhitungan diatas diperoleh Angka Ratio kecukupan modal ( CAR ) sebesar 35,42%. Rasio yang didapat akan digunakan untuk mencari nilai kredit.

Nilai kredit dapat dilihat berdasarkan tabel 3.4. berikut :

Tabel 3.4.Tabel Nilai Kredit ratio Kecukupan Modal ( CAR ) ratio (%) Nilai

< 4 0

4 < X < 6 50 6 < X < 8 75

> 8 100

3.4.2 Kualitas Aktiva Produktif (AKTIVA)

a. Ratio volume pinjaman anggota terhadap volume pinjaman yang diberikan

= 𝑗𝑢𝑚𝑙𝑎ℎ𝑣𝑜𝑙𝑢𝑚𝑒𝑝𝑖𝑛𝑗𝑎𝑚𝑎𝑛𝑎𝑛𝑔𝑔𝑜𝑡𝑎

𝑗𝑢𝑚𝑙𝑎 𝑣𝑜𝑙𝑢𝑚𝑒 𝑝𝑖𝑛𝑗𝑎𝑚𝑎𝑛 𝑑𝑖𝑏𝑒𝑟𝑖𝑘𝑎𝑛 X 100%

= 697.500.000

500.878.000𝑋 100%

= 139,26 %

Setelah didapat hasil dari perhitungan diatas diperoleh Angka Ratio volume pinjaman anggota terhadap volume pinjaman yang diberikan sebesar 139,26%. Rasio yang didapat akan digunakan untuk mencari nilai kredit. Nilai kredit dapat dilihat berdasarkan tabel 3.5. berikut :

Tabel 3.5.Tabel Nilai Kredit Ratio Volume Pinjaman Anggota yang Diberikan ratio (%) Nilai

≤ 25 0

25 < X ≤50 50 50 < X ≤ 75 75

>75 100

b. Ratio resiko pinjaman bermasalah ( RPM ) =

= 𝑗𝑢𝑚𝑙𝑎ℎ𝑝𝑖𝑛𝑗𝑎𝑚𝑎𝑛𝑏𝑒𝑟𝑚𝑎𝑠𝑎𝑙𝑎ℎ

𝑝𝑖𝑛𝑗𝑎𝑚𝑎𝑛 𝑦𝑎𝑛𝑔 𝑑𝑖𝑏𝑒𝑟𝑖𝑘𝑎𝑛 X 100%

= 55.962.500

500.878.000𝑋 100%

= 11,17 %

Setelah didapat hasil dari perhitungan diatas diperoleh Angka ratio resiko pinjaman bermasalah sebesar 11,17%. Rasio yang didapat akan digunakan untuk mencari nilai kredit. Nilai kredit dapat dilihat berdasarkan tabel 3.6. berikut :

Tabel3.6.Tabel Nilai Kredit ratio Modal Sendiri Terhadap Pinjaman Yang Beresiko

ratio (%) Nilai

> 45 0

40< X <45 10 30 < X <40 20 20 < X <30 40 10 < X <20 60

5 < X < 10 80 0 < X < 5 100

c. Ratio Cadangan Resiko Terhadap Pinjaman Bermasalah =

= 𝑐𝑎𝑑𝑎𝑛𝑔𝑎𝑛 𝑟𝑒𝑠𝑖𝑘𝑜 𝑝𝑖𝑢𝑡𝑎𝑛𝑔

𝑗𝑢𝑚𝑙𝑎h 𝑝𝑖𝑛𝑗𝑎𝑚𝑎𝑛 𝑏𝑒𝑟𝑚𝑎𝑠𝑎𝑙𝑎ℎX 100%

= 14985.000

55.965.250𝑋 100%

= 26,78 %

Setelah didapat hasil dari perhitungan diatas diperoleh Angka Ratio cadangan resiko terhadap pinjaman bermasalah sebesar 26,78%. Rasio yang didapat akan digunakan untuk mencari nilai kredit. Nilai kredit dapat dilihat berdasarkan tabel 3.7. berikut :

Tabel 3.7.Tabel Nilai Kredit ratio Cadangan Resiko Terhadap Pinjaman Bermasalah

ratio (%) Nilai

0 0

0 < X ≤ 10 10 10 < X ≤ 20 20 20 < X ≤ 30 30 30 < X ≤ 40 40 40 < X ≤ 50 50 50 < X ≤ 60 60 60 < X ≤ 70 70 70 < X ≤ 80 80 80 < X ≤ 90 90

> 90 100

d. Ratio pinjaman beresiko terhadap pinjaman yang diberikan =

= 𝑝𝑖𝑛𝑗𝑎𝑚𝑎𝑛𝑏𝑒𝑟𝑒𝑠𝑖𝑘𝑜

𝑝𝑖𝑛𝑗𝑎𝑚𝑎𝑛 𝑑𝑖𝑏𝑒𝑟𝑖𝑘𝑎𝑛 X 100%

= 160.300.000

500.878.000𝑋 100%

= 32,00 %

Setelah didapat hasil dari perhitungan diatas diperoleh Angka Ratio pinjaman beresiko terhadap pinjaman yang diberikan sebesar 32,00%. Rasio yang didapat akan digunakan untuk mencari nilai kredit. Nilai kredit dapat dilihat berdasarkan tabel 3.8. berikut :

Tabel 3.8.Tabel Nilai Kredit ratio Volume pinjaman beresiko terhadap pinjaman yang diberikan

ratio (%) Nilai

>30 25

26 < X ≤ 30 50 21 < X ≤ 26 75

≤ 21 100

3.4.3 Manajemen a. Manajemen Umum

Manajamen umum berisikan pertanyaan - pertanyaan penilaian koperasi secara umum seperti: visi misi, rencana kerja, dll. Manajemen umum terdiri dari 12 pertanyaan dan masing- masing memiliki nilai 0,25 jika jawaban YA. Berikut adalah daftar pertanyaan manajemen umum.

Tabel 3.9.Tabel Nilai Kredit ratio Manajemen Umum No

.

Manajemen Umum Skor