PERBEDAAN PERATAAN LABA BERDASARKAN JUMLAH DEWAN KOMISARIS INDEPENDEN, JUMLAH KOMITE

AUDIT, KUALITAS AUDITOR DAN STRUKTUR KEPEMILIKAN

Oleh:

RINI PURWANTI NIM : 232011244

KERTAS KERJA

Diajukan kepada Fakultas Ekonomika dan Bisnis Guna Memenuhi Sebagian dari

Persyaratan-Persyaratan untuk Mencapai Gelar Sarjana Ekonomi

FAKULTAS : EKONOMIKA DAN BISNIS PROGAM STUDI : AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA 2015

FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA Jalan Diponegoro 52-60

(0298)321212, 311881 Telex 322364 ukswsa ia Salatiga 50711 – Indonesia Fax. (0298) 321433

PERYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan dibawah ini :

Nama :Rini Purwanti

Nim :232011244

Program Studi :AKUNTANSI

Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana Salatiga

menyatakan dengan sesungguhnya bahwa kertas kerja,

Judul :Perbandingan Perataan Laba Berdasarkan Jumlah Dewan Komisaris Independen, Jumlah Komite Audit, Kualitas Auditor, dan Struktur Kepemilikan

Pembimbing :Yeterina Widi Nugrahanti, SE., M.Acc., Ak Tanggal diuji :27 Maret 2015

adalah benar-benar hasil karya saya.

Di dalam kertas kerja ini tidak terdapat keseluruhan atau sebagian tulisan atau gagasan orang lain yang saya ambil dengan cara menyalin atau meniru dalam bentuk rangkaian kalimat atau simbol yang saya akui seolah-olah sebagai tulisan saya sendiri tanpa memberikan pengakuan pada penulis aslinya.

Apabila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, saya bersedia menerima sanksi sesuai peraturan yang berlaku di Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana Salatiga, termasuk pencabutan gelar kesarjanaan yang telah saya peroleh.

Salatiga, Maret 2015 Yang memberi pernyataan,

RINI PURWANTI

UCAPAN TERIMA KASIH

Penulis menyadari bahwa dalam penulisan skripsi ini telah banyak pihak- pihak yang membantu, mendukung serta mendorong penulis untuk dapat menyelesaikan penulisan skripsi ini.Oleh karena itu, pada kesempatan inidengan kerendahan hati penulis ingin mengucapakan terima kasih kepada:

1. Tuhan Yesus Kristus, atas berkat, pertolongan, penyertaan, dan perlindungan yang diberikanNya hingga saat ini.

2. Orang tua yang penulis kasihi, Darmawan dan Puji Astuti, serta adik tersayang Renaldy, yang selalu memberi dukungan baik moril maupun materil, memberi masukan, serta perhatian selama ini.

3. Bapak Dr.Usil Sis Sucahyo, SE.,MBA. selaku Ketua Program Studi Akuntansi Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana.

4. Ibu Yeterina Widi Nugrahanti, SE., M.Acc., Ak. Selaku Pembimbing Skripsi atas petunjuk, bantuan, kesabaran, bimbingan dan dorongan, serta motivasi yang diberikan selama penyusunan skripsi.

5. Bapak Marwata, SE., M.Si., Ph.D.Akt selaku Wali Studi yang telah memberikan saran dan waktu konsultasi.

6. Seluruh Dosen Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana, yang telah memberikan ilmu pengetahuan dan pembelajaran kepada penulis selama menempuh studi.

7. Seluruh Staff Tata Usaha Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana, yang telah membantu penulis dalam mengurus persyaratan- persyaratan yang berhubungan dengan penulisan skripsi ini.

8. Seluruh Keluarga Besar, atas perhatian, motivasi, dorongan, dan dukungan yang diberikan selama awal perkuliahan hingga penyusunan skripsi ini.

9. Bonang Pamungkas Purbananda, atas perhatian, pengertian, dukungan, motivasi, hiburan, pendapat dan lain-lain halnya yang telah diberikan selama ini.

10. Teman-teman satu angkatan yang telah berjuang bersama selama ini,

Natyasevira, Dina Ruth Handika, Erva Adar Pradita, Gerard Johanes Sumual, Giovanni Eko Widiarsih, Maria Imaculata Dian Natalia Priyono, Meyrlin M. Panie, Wiga Enanti, Yoanita Avilioni, Yolanda Kevin dan teman-teman lainnya yang tidak dapat disebutkan satu persatu. Terimakasih untuk kebersamaan, kerjasama yang telah diberikan selama ini dari awal perkuliahan hingga penyusunan skripsi ini.

11. Teman-teman Kost Griya Wacana 21, Evina, Febri, Indah, Jevina, Maya, Monyca, Shienny, Teresadan teman-teman kost lain yang tidak dapat disebutkan satu persatu. Terimakasih atas kebersamaan, hiburan dan kenangan yang diberikan selama ini.

12. Semua pihak-pihak yang tidak dapat disebutkan satu persatu dan telah membantu dalam penyusunan skripsi ini.

Tuhan Memberkati Kita Semua.

Salatiga, Maret 2015

Penulis

MOTTO

Takut akan Tuhan adalah permulaan pengetahuan, Tetapi orang bodoh menghina hikmat dan didikan.

(Amsal 1 : 7)

Marilah kepadaKu, semua yang letih lesu dan berbeban berat, Aku akan memberi kelegaan kepadamu.

(Matius 11 : 28)

Segala perkara dapat ku tanggung di dalam Dia yang memberi kekuatan kepadaku.

(Filipi 4 : 13)

Doa orang yang benar, bila dengan yakin di doakan,

sangat besar kuasanya.

(Yakobus 5 : 16b)

ABSTRACT

This research have an aim toknow the differences of income smoothing based on the number of independent commissioners, the number of audit committee, auditors’ quality, foreign ownership, managerial ownership, and institutional ownership. The population inthis research is the entire manufacturing company listed in BEI. The selection of sample carried out by using purposive sampling, so, the sample that used are 70 manufacturing company with years of research from 2011 until 2013. Income smoothing obtained figures based on calculation using index Eckel.The research using Man- Whitney U test for test hypothesis. The result of this research show that thereis no difference of income smoothing based on number of independent commissioners, number of audit committee, auditors’ quality, foreign ownership, and managerial ownership. And there are high and low difference of income smoothing between company and institutional ownership. This difference indicates that high institutional ownership makes income smoothing increases. This is likely to occur because institutional investors are not doing rigorous monitoring.

Keywords: Income Smoothing, the Number of Independent Commissioners, the Number of Audit Committee, Auditors’ Quality, Foreign Ownership, Managerial Ownership, and Institutional Ownership

SARIPATI

Penelitian ini bertujuan untuk mengetahui perbedaan perataan laba berdasarkan jumlah dewan komisaris independen, jumlah komite audit, kualitas auditor, kepemilikan asing, kepemilikan manajerial, dan kepemilikan institusional.Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di BEI.Pemilihan sampel dilakukan dengan menggunakan purposive sampling sehingga sampel yang digunakan yakni sebanyak 70 perusahaan manufaktur dengan tahun penelitian dari 2011 hingga 2013.Angka perataan laba didapatkan berdasarkan perhitungan menggunakan indeks Eckel.Penelitian ini menggunakan uji Mann-Whitney U untuk menguji hipotesis.Hasil penelitian ini menunjukkan bahwa tidak terdapat perbedaan perataan laba berdasarkan jumlah dewan komisaris independen, jumlah komite audit, kualitas auditor, kepemilikan asing dan kepemilikan manajerial.Serta terdapat perbedaan perataan laba antara perusahaan dengan kepemilikan institusional yang tinggi dan yang rendah.Perbedaan ini menunjukkan bahwa kepemilikan institusional yang tinggi membuat tindakan perataan laba juga meningkat.Hal ini kemungkinan terjadi karena investor institusional tidak melakukan monitoring yang ketat.

Kata kunci: Perataan Laba, Jumlah Dewan Komisaris, Jumlah Komite Audit, Kualitas Auditor, Kepemilikan Asing, Kepemilikan Manajerial, Kepemilikan Institusional

KATA PENGANTAR

Perataan laba yang merupakan salah satu teknik dari manajemen laba adalah suatu cara yang dilakukan oleh pihak manajemen untuk mengurangi fluktuasi dari angka laba.Perataan laba dapat menyebabkan asimetri informasi antara manajemen dengan pihak pengguna laporan keuangan terlebih lagi bagi para pemegang saham.Antara perusahaan yang melakukan perataan lada dengan yang tidak melakukan perataan laba seharusnya memiliki perbedaan yang signifikan. Hal ini karena jumlah dewan komisaris, jumlah komite audit, kualitas auditor dan struktur kepemilikan memiliki peran dalam mengurangi tindakan perataan laba yang dilakukan oleh pihak manajemen. Makatentunya beberapa indikator tersebut saling berbeda antara perusahaan yang melakukan perataan laba dengan yang tidak melakukan perataan laba.Sehingga tulisan ini diberi judul:

PERBEDAAN PERATAAN LABA BERDASARKAN JUMLAH DEWAN KOMISARIS INDEPENDEN, JUMLAH KOMITE AUDIT, KUALITAS AUDITOR DAN STRUKTUR KEPEMILIKAN.

Kertas kerja ini disusun sebagai salah satu untuk mendapatkan gelar sarjana jenjang Strata I Program Studi Akuntansi Fakultas Ekonomika dan Bisnis, Universitas Kristen Satya Wacana.Peneliti menyadari sepenuhnya dalam kertas kerja ini masih ada kekurangan, keterbatasan dan masih jauh dari sempurna, oleh karena itu segala kritik dan saran akan diterima dengan senang hati. Akhir kata, semoga kertas kerja ini bermanfaat bagi pembaca.

Salatiga, Maret 2015

Penulis

DAFTAR ISI

Halaman Judul………...…………..i

Pernyataan Tidak Plagiat………..……….…....…ii

Halaman Persetujuan Pembimbing ………...……….….…..iii

Ucapan Terimakasih ………...iv

Motto ………...………...……...vi

Abstract ……….…vii

Saripati ……….………viii

Kata Pengantar ………...………...……ix

Daftar Isi ………..………...……x

DaftarTabel ………....….xii

Daftar Lampiran ………..……xiii

PENDAHULUAN………...………….…….1

KAJIAN TEORI Teori Keagenan ……….………..4

Good Corporate Governance ………...5

PerataanLaba ………..5

Jumlah Dewan Komisaris Independen dan Perataan Laba ….………6

Jumlah Komite Audit dan Perataan Laba ………7

Kualitas Auditor dan Perataan Laba …………...………...……8

Kepemilikan Asing dan Perataan Laba ……….………..9

Kepemilikan Manajerial dan Perataan Laba ………...………9

Kepemilikan Institusional dan Perataan Laba ………...……..10

METODE PENELITIAN Populasi danSampel ………...………11

Data dan Sumber Data ………...….11

Definisi Operasional ………..……...12

Teknik dan Langkah Analisis Data ………...14

HASIL DAN PEMBAHASAN ...………...14

Satatistik Deskriptif ………...…15

Uji Crosstab ………..16

Uji Normalitas.………..…...…...……....……17

Pengujian Hipotesis……….………...…...17

Perbedaan Perataan Laba Berdasarkan Jumlah Dewan Komisaris Independen……….………..18

Perbedaan Perataan Laba Berdasarkan Jumlah Komite Audit ………...……….19

Perbedaan Perataan Laba BerdasarkanKualitas Auditor ……….20

Perbedaan Perataan Laba BerdasarkanKepemilikan Asing ………21

Perbedaan Perataan Laba Berdasarkan Kepemilikan Manajerial ...…....22

Perbedaan Perataan Laba Berdasarkan Kepemilikan Institusional ……..23

KESIMPULAN ……….24

Implikasi ………...………..…………26

Keterbatasan dan Saran Penelitian ………26

DAFTAR PUSTAKA ………...………27

LAMPIRAN ……….…30

DAFTAR TABEL

Tabel 1 Pengambilan Sampel ………...…………...………..14

Tabel 2 Statistik Deskriptif ……….……..15

Tabel 3 Pengujian Crosstab ………..16

Tabel 4Hasil Pengujian Penelitian ……….……….…….17

Tabel 5 Rata-rata Perataan Laba Berdasarkan Tinggi Rendahnya Jumlah Dewan Komisaris Independen, Jumlah Komite Audit, Kualitas Auditor dan Struktur Kepemilikan ……….……….18

DAFTAR LAMPIRAN

Lampiran 1 Populasi dan Sampel ……….……….30

Lampiran 2 Perhitungan Indeks Eckel ………..30

Lampiran 3 Statistik Deskriptif ……….…...………....…32

Lampiran 4 Uji Crosstab………...………32

Lampiran 5Pengujian Normalitas ……….…...……...…..……..33

Lampiran 6Pengujian Hipotesis ……….……….…...33

Lampiran 7Rata-Rata Perataan Laba Berdasarkan Jumlah Dewan Komisaris Independen, Jumlah Komite Audit, Kualitas Auditor dan Struktur Kepemilikan ………..…..33

PENDAHULUAN

Informasi mengenai laba merupakan informasi yang digunakan untuk menilai kinerja manajemen dalam perusahaan serta membantu para investor ketika akan berinvestasi. Sehingga laporan yang berisi informasi laba dari hasil operasi serta mengindikasikan kinerja perusahaan yang baik atau buruk ini dipergunakan sebagai penilaian utama oleh banyak pihak untuk keperluan pengambilan keputusan (Rohaeni dan Aryati, 2012).

Menurut Cahan (2008), perilaku investor yang hanya melihat komponen laba yang mendorong manajemen melakukan manajemen laba. Salah satu pola manajemen laba yang sering digunakan dengan untuk tujuan mengurangi fluktuasi laba dan membuat jumlah laba suatu periode tidak terlalu berbeda dengan laba periode sebelumnya adalah perataan laba.Motivasi manajemen untuk melakukan perataan laba umumnya didasarkan pada berbagai alasan diantaranya untuk memuaskan kepentingan pemilik perusahaan seperti menaikkan nilai dari perusahaan, untuk menaikkan harga saham perusahaan dan untuk kepentingannya sendiri, seperti memperoleh kompensasi (Juniarti dan Corolina, 2008).

Bisnis merupakan salah satu kegiatan ekonomi yang ada di berbagai negara.Semakin pesatnya ekonomi global membuat perusahaan terdorong untuk mengembangkan bisnisnya dengan tujuan mendapatkan investor dari dalam maupun luar negeri.Investor dianggap sebagai pihak yang memiliki peran penting dalam kemajuan suatu perusahaan bahkan negara.Sehingga terdapat beberapa negara yang membuat peraturan untuk melindungi investornya dari tindakan yang dapat merugikan, seperti perataan laba. Leuz et al. (2010) menyatakan bahwa perusahaan asing lebih banyak yang tidak melakukan perataan laba, karena di negara asing investor sangat dilindungi sehingga jika perusahaan dideteksi melakukan perataan laba maka konsekuensinya akan sulit bagi perusahaan untuk mendapatkan investor kembali. Sedangkan menurut Yusuf dan Soraya (2004), perusahaan di Indonesia banyak yang diindikasikan melakukan perataan laba dengan tujuan agar menarik minat investor. Perusahaan yang melakukan perataan laba tentunya akan melakukan berbagai cara agar tindakan yang dilakukannya tidak terdeteksi. Namun ada beberapa cara yang dapat dilakukan oleh perusahaan untuk mengurangi tindakan perataan laba yang dilakukan oleh manajemen

diantaranya dapat dengan menambah jumlah dewan komisaris independen, jumlah komite audit, penggunaan KAP Big Four, serta meningkatkan struktur kepemilikan dalam perusahaan (Farina dan Hermawan, 2013).

Penelitian yang dilakukan oleh Dimitropoulos dan Asteriou (2010) menyatakan bahwa perusahaan dengan jumlah dewan komisarisindependen yang tinggi akan melaporkan laba yang berkualitas tinggi dibandingkan dengan perusahaan yang mempunyai jumlah dewan komisaris independen yang rendah.

Sehingga jumlah dewan komisaris independen yang banyak akan menyebabkan berkurangnya tindakan perataan laba. Sedangkan penelitian yang dilakukan oleh Ratnaningsih dan Hidayati (2012) serta Putri (2012) menyebutkan bahwa jumlah dewan komisaris yang banyak memicu timbulnya praktik manajemen laba yang dilakukan oleh perusahaan khususnya teknik perataan laba.

Anderson et al.(2003) menyatakan perusahaan dengan komite audit yang jumlah anggotanya kecil memilikikandungan informasi laba yang baik dibandingkan dengan jumlah komite audit yang besar, karena kandungan informasi laba yang baik mengindikasikan bahwa perusahaan tidak melakukan tindakan perataan laba.Sehingga jumlah komite audit dapat mengurangi tindakan perataan laba. Penelitian yang dilakukan oleh Iqbal dan Fachriyah (2007), mendapatkan hasil komite audit memberi pengaruh terhadap berkurangnya manajemen laba. Namun Aji (2012) kembali melakukan penelitian yang hasilnya menyatakan bahwa komite audit tidak berpengaruh terhadap perataan laba.

Dahlan (2009), serta Guna dan Herawaty (2010) menyatakan penggunaan KAP Big Four memberi pengaruh yang negatif terhadap perataan laba. Penelitian oleh Francis dan Wang (2008) menunjukkan bahwa kualitas laba yang dilaporkan oleh perusahaan yang menggunakan KAP Big Fourlebih tinggi dibandingkan dengan perusahaan yang menggunakan KAP Non Big Four (Farina dan Hermawan, 2013). Sedangkan Rohaeni dan Aryati (2012) menyatakan kualitas auditor yang baik mempengaruhi peningkatan praktik perataan laba yang terjadi.

Kepemilikan asing juga menjadi salah satu indikator untuk melihat adanya praktik perataan laba.Penelitian yang dilakukan oleh Verawati (2012) memberikan hasil bahwa kepemilikan asing tidak berpengaruh dalam mengurangi tindakan manajemen laba pada perusahaan manufaktur.Namun Leuz et al. (2010)

mendapatkan hasil bahwa kepemilikan saham oleh pihak asing berpengaruh terhadap berkurangnya praktik perataan laba.

Jensen dan Mecklin (1976) menyatakan kepemilikan manajerial dalam perusahaan dapat mengurangi masalah keagenandengan menyelaraskan kepentingan antara manajer dan pemegang saham. Salah satu cara yang dapat dilakukan yakni dengan memperbesar kepemilikan saham oleh pihak manajersehingga manajer tidak akanmelakukan tindakan perataan laba untuk kepentingannya.Hal ini berbanding terbalik dengan penelitian yang dilakukan oleh Guna dan Herawaty (2010) yang menyatakan kepemilikan manajerial yang besar semakin memicu munculnya praktik manajemen laba.

Moh`d et al, (1998) dalam Siswantaya (2007) menyatakan investor institusional merupakan pihak yang dapat memonitor agen dengan kepemilikannya yang besar.Iqbal dan Fachriyah (2007) menyatakan kepemilikan institusional yang tinggi berpengaruh terhadap manajemen laba.Sedangkan penelitian yang dilakukan oleh Guna dan Herawaty (2010) serta Putri (2012) menyatakan kepemilikan institusional tidak berpengaruh dalam mengurangi praktik manajemen laba.

Penelitian mengenai perataan laba telah banyak dilakukan oleh beberapa peneliti.Namun hasil yang didapatkan belum konsisten antara satu peneliti dengan peneliti lainnya.Sehingga hal inilah yang mendorong peneliti untuk melakukan penelitian kembali mengenai perataan laba.Penelitian terdahulu sebagian besar menggunakan uji pengaruh, namun pada penelitian ini peneliti ingin menggunakan pengujian perbedaan.Hal ini dikarenakan peneliti ingin mengetahui lebih jauh mengenai perbedaan perataan laba dengan menggunakan variabel- variabel dalam penelitian diantaranya jumlah dewan komisaris independen, jumlah komite audit, kualitas auditor,dan struktur kepemilikan dalam perusahaan dengan membuat kategori tinggi dan rendah.Sehingga dapat lebih jelas untuk mengetahui apakah variabel dengan kategori tinggi maupun rendah dalam penelitian ini dapat mengurangi perataan laba atau tidak.Tujuan penelitian ini adalah untuk mengetahui perbedaan perataan laba berdasarkan jumlah dewan komisaris independen, jumlah komite audit, kualitas auditor, dan struktur kepemilikan.Perataan laba juga merupakan salah satu bentuk dari manajemen laba

yang dapat merugikan investor, karena diindikasikan Indonesia termasuk dalam negara dengan perlindungan investor yang rendah sehingga praktik perataan laba dapat terjadi.

Penelitian ini diharapkan dapat memberi manfaat bagi investor dalam menilai keandalan laporan keuangan dengan terlebih dahulu menilai informasi mengenai dewan komisaris independen, komite audit, kualitas auditor dan struktur kepemilikan agar investor tidak salah dalam mengambil keputusan. Serta bagi perusahaan agar lebih memperhatikan tindakan dari manajemen khususnya yang berkaitan dengan pembuatan laporan keuangan agar para pengguna laporan keuangan tidak merasa disesatkan oleh informasi yang diberikan perusahaan.

KAJIAN TEORI Teori Keagenan

Teori keagenan memuat tentang hubungan antara pemilik dengan manajer, yang dinamakan dengan hubungan keagenan. Jensen dan Meckling (1976) dalam teori keagenan (agency theory) menyatakan bahwa secara umum tujuan manajemen dan pemegang saham biasanya sama, yakni keduanya bertujuan untuk memaksimumkan keuntungan dan menaikkan pertumbuhan pendapatan serta harga saham perusahaan. Dalam mengelola perusahaan, manajer cenderung mementingkan kepentingan pribadi daripada kepentingan untuk meningkatkan nilai perusahaan, hal ini yang menyebabkan munculnya agency conflict.Agency conflict dapat terjadi dalam 2 bentuk hubungan yaitu antara pemegang saham dengan manajer, dan antara pemegang saham dengan kerditur. Salah satu tindakan yang dilakukan oleh manajer yang memicu terjadinya agency conflict yakni adanya asimetri informasi yang mengakibatkan perataan laba serta mengakibatkan pihak tertentu akan salah dalam mengambil suatu keputusan.

Praktik perataan laba yang terjadi pada perusahaan harus segera ditindaklanjuti agar pemegang saham semakin merasa terlindungi dalam berinvestasi dan asimetri informasi dapat dihindari (Siswantaya, 2007). Sehingga salah satu cara untuk mengurangi agency conflict adalah dengan meningkatkan kepemilikan asing, kepemilikan manajerial, kepemilikan institusional, jumlah dewan komisaris independen dan komite audit, agar dapat membatasi gerak dari

manajer dalam melakukan kegiatan tersembunyi maupun informasi yang disembunyikan (Farina dan Hermawan, 2013). Serta dapat memberikan perlindungan kepada pemegang saham dan kreditur atas investasi yang mereka lakukan (Leuz et al., 2010).

Good Corporate Governance

Good Corporate governance merupakan konsep yang dapat dipergunakan dalam meningkatkan efesiensi ekonomi, yang meliputi serangkaian hubungan antara manajemen, dewan direksi, pemegang saham dan pemangku kepentingan lainnya(Aji, 2012). Tujuan dari Good Corporate Governance adalah untukmemaksimalkan nilai perusahaan dengan mengembangkan transparansi, kepercayaan danpertanggungjawaban, serta menetapkansistem pengelolaan yang baik untuk digunakan dalam perusahaan (Putri, 2012).

Berdasarkan pedoman Good Corporate Governanceyang dikeluarkan oleh Komite Nasional Kebijakan Corporate Governance, jumlah anggota dewan komisaris independen minimal yang harus dimiliki perusahaan adalah 3 orang.

Pedoman Good Corporate Governancejuga menyatakan bahwa jumlah minimal komite audit yang harus dimiliki perusahaan adalah sebanyak 3 orang (KNKG, 2013). Bagi perusahaan yang telah melakukan penawaran saham perdana atau IPO,komite audit diketuai oleh dewan komisaris independen dansalah seorang anggota harus memiliki latar belakang dan kemampuan akuntasi atau keuangan.Sehingga apabila aturan mengenai jumlah minimal dewan komisaris independen dan komite audit dalam perusahaan telah terpenuhi maka dimungkinkan pengawasan dalam perusahaan akan efektif. Namun apabila jumlah dewan komisaris independen maupun komite audit dalam perusahaan belum memenuhi aturan minimal yang diterapkan oleh Good Corporate Governancemaka kemungkinan pengawasan dalam perusahaan menjadi kurang efektif, serta tindakan perataan laba yang dilakukan oleh pihak manajemen dapat terjadi.

Perataan Laba (Income Smoothing)

Perataan laba merupakan salah satu teknik manajemen laba yang tujuannya adalah untuk mengurangi variasi angka laba antar periode (Cahan et al.,

2008).Schroeder (2009) menyatakan bahwa perataan laba merupakan praktik umum yang dilakukan manajer untuk mengurangi fluktuasi laba dan memiliki pengaruh bagi evaluasi kinerja manajemen.Menurut Eckel (1981) terdapat 2 jenis perataan laba (income smoothing), yaitu natural smoothing dan intentionally smoothed by management.Natural smoothing menunjukkan pendapatan yang memiliki fluktuasi rendah, sehingga dapat dikatakan hampir merata. Sedangkan intentionally smoothed by management dibedakan menjadi dua, real smoothing dan artificial smoothing. Real smoothing adalah perataan laba yang dilakukan oleh manajemen untuk mengevaluasi dan menentukan transaksi yang akan diambil atau tidak berdasarkan pengaruh perataan pada pendapatannya, sedang artificial smoothing dilakukan oleh manajemen untuk memperbaiki penampilan laporan keuangan dengan memanipulasinya (Cahan et. al., 2008).

Pada penelitian ini jenis perataan laba yang dimaksudkan adalah artificial smoothing. Karena tujuan dari manajemen melakukan perataan laba adalah untuk memperbaiki tampilan laporan keuangan yang berfluktuasi, sehingga dengan melihat laba yang tidak jauh berbeda tentu investor akan tertarik untuk berinvestasi pada perusahaan. Cara yang dilakukan manajemen adalah dengan mengubah kebijakan akuntansinyauntuk memindahkan biaya atau pendapatan dari satu periode ke periode yang lain (Dwimulyani dan Abraham, 2009).

Jumlah Dewan Komisaris Independen dan Perataan Laba

Dewan komisaris independen merupakan anggota dari dewan komisaris yang berasal dari pihak luar perusahaan dan bebas dari hubungan yang dapat mempengaruhi kemampuannya untuk bertindak independen (Ratnaningsih dan Hidayati, 2012).Peran dewan komisaris diharapkan dapat meminimalisir masalah agensi yang muncul antara dewan direksi dan pemegang saham.Aji (2012) menunjukkan bahwa perusahaan dengan jumlah anggota dewan komisaris independen yang tinggi akan lebih efektif dalam melakukan pengawasan, sehingga dapat mengurangi tindakan perataan laba.Dewan komisaris independen bertugas mengawasi direksi dan memberikan nasihat dalam menjalankan perusahaan.Berdasarkan pedoman Good Corporate Governancetahun 2013 yang dikeluarkan oleh Komite Nasional Kebijakan Corporate Governance, jumlah

sebanyak 3 orang. Makaapabila perusahaan memiliki jumlah dewan komisaris independen yang lebih tinggi dibandingkan aturan dari Good Corporate Governance, maka peran pengawasan diharapkan akan lebih efektif karena dewan komisaris independen merupakan wakil dari pemegang saham.Sehingga pihak manajemen akan menginformasikan keadaan laba yang sebenarnya kepada pemegang saham dan mencegah praktik perataan laba agar investor tidak dirugikan, serta agency conflict juga akan berkurang.Sedangkan perusahaan dengan jumlah dewan komisaris independen yang kurang dari jumlah minimal aturan Good Corporate Governance kemungkinan untuk melakukan tindakan perataan laba akan lebih besar. Karena fungsi pengawasan yang dilakukan oleh dewan komisaris independen kurang efektif, sehingga manajemen akan lebih mudah menginformasikan keadaan laba yang bukan sebenarnya kepada pemegang saham, dan tetap terjadi tindakan perataan laba yang dilakukan oleh manajemen.

Maka hipotesis penelitian yang pertama adalah:

H1: Perataan laba pada perusahaan dengan jumlah dewan komisaris independen yang tinggi lebih kecil dibandingkan perataan laba pada perusahaan dengan jumlah dewan komisaris independen yang rendah.

Jumlah Komite Audit dan Perataan Laba

Komite audit adalah komite yang dibentuk oleh dewan komisaris dalam menjalankan fungsi pengawasan terhadap kinerja direksi dan tim manajemen (Suryani, 2010).Sam’ani (2008) menyatakan komite audit bertanggung jawab untuk mengawasi laporan keuangan, mengawasi audit eksternal, dan mengamati sistem pengendalian internal (termasuk audit internal) sehingga dapat mengurangi tindakan manajemen yang akan melakukan praktik perataan laba (Aji, 2012).

Jumlah anggota komite audit juga memiliki peran penting untuk mencegah terjadinya praktik perataan laba (Widodo, 2010).Menurut pedoman Good Corporate Governanceyang disusun oleh Komite Nasional Kebijakan Corporate Governance, jumlah minimal komite audit pada perusahaan yang telah melakukan penawaran saham perdana yakni sebanyak 3 orang.Oleh sebab itu apabila jumlah komite auditnya lebih tinggi dari batas minimal yang diatur oleh GoodCorporate Governance, maka dimungkinkan fungsi pengawasan yang dilakukan terhadap

tindakan perataan laba yang dilakukan oleh pihak manajemen.Serta akan tercipta laporan keuangan yang mengandung informasi yang sebenarnya dan agency conflict antara agent dengan principal juga akan berkurang.Sedangkan jika jumlah komite auditnya rendah atau kurang dari batas minimal yang disyaratkan Good Corporate Governance, maka kemungkinan fungsi pengawasan terhadap kualitas informasi laporan keuangan kurang efektif dan tidak dapat mencegah tindakan perataan laba yang dilakukan oleh manajemen perusahaan. Hipotesis penelitian yang kedua adalah:

H2: Perataan laba pada perusahaan dengan jumlah komite audit yang tinggi lebih kecil dibandingkan perataan laba pada perusahaan dengan jumlah komite audit yang rendah.

Kualitas Auditor dan Perataan Laba

Kualitas auditor adalah suatu penilaian terhadap auditor dalam memberikan informasi mengenai laporan keuangan yang telah dievaluasi.Kualitas auditor ini diukur berdasarkan KAPnya, apakah KAP Big Four atau KAP Non Big Four.Dahlan (2009) menemukan bukti empiris bahwa kualitas auditor memiliki pengaruh negatif terhadap perataan laba.Farina dan Hermawan (2013), menyatakan perataan laba yang dilakukan oleh pihak manajemen dipengaruhi oleh kualitas dari auditornya, semakin bagus kualitas auditor, maka semakin kecil kemungkinan terjadinya perataan laba.Hal ini dikarenakan auditor dari KAP big four memiliki reputasi yang baik, sumber daya yang kompeten, serta memiliki pengalaman yang lebih banyak dalam melakukan audit terhadap laporan keuangan perusahaan. Sehingga apabila perusahan menggunakan KAP big four maka dapat mencegah terjadinya praktik perataan laba serta menurunkan terjadinya agency conflict. Sedangkan perusahaan yang melakukan perataan laba akan lebih banyak menggunakan KAP nonbig four agar tindakan perataan laba yang dilakukan perusahaan tidak mudah untuk dideteksi, karena KAP non big four memiliki sumber daya yang kurang kompeten dan pengalaman yang sedikit dibandingkan dengan KAP big four. Maka hipotesis penelitian yang ketiga adalah:

H3: Perataan laba pada perusahaan yang menggunakan KAP Big Four lebih kecil dibandingkan perataan laba pada perusahaan yang menggunakan KAP

Kepemilikan Asing dan Perataan Laba

Kepemilikan asing adalah jumlahsaham perusahaan yang dimiliki oleh pihak asing baik secara perseorangan maupun institusi (Farina dan Hermawan, 2013).Farina dan Hermawan (2013) menyatakan kepemilikan asing berpengaruh terhadap perataan laba.Penelitian di Indonesia oleh Yusuf dan Soraya (2004) mengatakan perusahaan non asing lebih banyak melakukan perataan laba dibandingkan perusahaan asing.Perusahaan dengan kepemilikan asing yang tinggi akan melakukan monitoring yang lebih ketat dibandingkan dengan perusahaan non asing, karena besarnya kepemilikan yang dimiliki pihak asing membuatnya tidak ingin dirugikan atas investasi yang dilakukan dan akan memilih menjual sahamnya jika perusahaan terbukti melakukan perataan laba.Perlindungan investor khususnya investor asing juga akan dilakukan oleh negara asing karena di negara asing investor sangat dilindungi, hal ini menambah ketat monitoring yang dilakukan terhadap perusahaan (Leuz et al., 2010). Oleh karena hal tersebut, pihak manajemen tidak akan melakukan tindakan perataan laba agar perusahaan tidak dirugikan dengan berkurangnya investor asing dan menurunnya harga saham perusahaan apabila perusahaan terdeteksi melakukan perataan laba.Sedangkan pada perusahaan dengan kepemilikan asing yang rendah menjadikan fungsi monitoring dari investor asing rendah pula serta kurangnya perlindungan terhadap investor asing oleh negara asing, sehingga tindakan perataan laba tidak dapat dikurangi. Hipotesis penelitian yang keempat adalah:

H4: Perataan laba pada perusahaan dengan kepemilikan asing yang tinggi lebih kecil dibandingkan perataan laba pada perusahaan dengan kepemilikan asing yang rendah.

Kepemilikan Manajerial dan Perataan Laba

Kepemilikan manajerial merupakan kepemilikan saham dari pihak manajemen yang secara aktif ikut dalam pengambilan keputusan perusahaan (Aji, 2012).Penelitian oleh Warfield et al. (1995), Iqbal dan Fachriyah (2007), serta Suryani (2010) menyatakan kepemilikan manajerial berhubungan negatif dengan manajemen laba.Hasil ini mengindikasikankepemilikan manajerial dapat mengurangi dorongan untuk melakukan manajemen laba, sehingga laba yang

dengan adanya kepemilikan manajerial masalah agensi yang terjadi dapat berkurang sehingga akan tercipta tujuan yang sejalan antara manajer dengan pemilik dan pemegang saham, karena pihak manajer sekaligus sebagai pemegang saham dalam perusahaan.Perataan laba merupakan salah satu bentuk dari manajemen laba sehingga semakin besar kepemilikan manajerial dalam perusahaan maka praktik perataan laba dimungkinkan dapat berkurang bahkan tidak terjadi.Karena apabila perusahaan terdeteksi melakukan praktik perataan laba, maka dimungkinkan harga saham akan menurun. Sedangkan jika kepemilikan manajerial rendah, maka dimungkinkan tindakan perataan laba yang dilakukan oleh manajemen akan terjadi atau meningkat karena pihak manajemen tidak memiliki tujuan yang sejalan dengan pemilik dan pemegang saham.

Sehingga akan tetap memunculkan masalah agensi meskipun pihak agen juga sebagai pemegang saham. Maka hipotesis penelitian yang kelima adalah:

H5: Perataan laba pada perusahaan dengan kepemilikan manajerial yang tinggi lebih kecil dibandingkan perataan laba pada perusahaan dengan kepemilikan manajerial yang rendah.

Kepemilikan Institusional dan Perataan Laba

Kepemilikan institusional merupakan kepemilikan saham oleh pihak institusional seperti perusahaan asuransi, bank, dana pensiun, dan investment banking (Aji, 2012). Rajgofal et al., (1999) dalam Iqbal dan Fachriyah (2007), serta Suryani (2010) menyatakan kepemilikan institusional berpengaruh negatif terhadap manajemen laba.Hal ini mengindikasikan manajer mengakuiinvestor institusional lebih telit dalam mengawasi laporan keuangan perusahaan karena memiliki saham yang relatif besar, sehingga dapat mengurangi motivasi manajer untuk melakukan manajemen laba.Kepemilikian institusional yang tinggi menjadikan investor institusional ingin mendapatkan deviden yang tinggi pula dari laba yang didapatkan perusahaan, sehingga bagi investor institusional ketelitian dalam melihat informasi laba yang dilaporkan sangat penting.Ketelitian dari investor institusional juga mengakibatkan monitoring yang ketat terhadap tindakan yang dilakukan oleh manajemen. Hal ini akan sama pula dengan kepemilikan intitusional yang dihubungkan dengan perataan laba, semakin besar

peluangnya untuk terjadi karena pihak institusional akan memonitoring setiap tindakan manajemen. Sedangkan jika kepemilikan institusional rendah, maka fungsi pengawasan yang dilakukan tidak akan ketat dan tindakan perataan laba akan lebih besar peluang terjadinya. Maka hipotesis yang keenam adalah:

H6: Perataan laba pada perusahaan dengan kepemilikan institusional yang tinggi lebih kecil dibandingkan perataan laba pada perusahaan kepemilikan institusional yang rendah.

METODE PENELITIAN Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar pada Bursa Efek Indonesia (BEI) yang mempublikasikan laporan keuangan dari tahun 2011 hingga 2013. Pemilihan perusahaan manufaktur sebagai populasi dikarenakan perusahaan manufaktur banyak yang diindikasikan melakukan perataan laba dibandingkan dengan perusahaan sejenis lainnya seperti perusahaan industri, perusahaan jasa, perusahaan perdagangan dan perbankan (Dwimulyani dan Abraham, 2009), serta perusahaan manufaktur juga yang dirasa paling cocok untuk menggunakan indek eckel dalam menentukan angka perataan laba (Cahan, 2008). Teknik pemilihan populasi sebagai sampel menggunakan purposive sampling dengan kriteria: (1) Perusahaan yang telah melakukan penawaran saham perdana atau IPO sebelum tahun 2011, (2) Perusahaan memiliki laporan keuangan tahunan dengan informasi yang lengkap dan berakhir 31 Desember, (3) Tidak mengalami kerugian pada tahun 2011 hingga 2013.

Data dan Sumber Data

Data yang digunakan dalam penelitian ini merupakan data sekunder yang bersifat kuantitatif. Data diambil dari laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2011 hingga 2013 yang diperoleh melalui website Indonesian Stock Exchange (www.idx.co.id) ataupun pada Indonesia Capital Market Directory. Metode yang digunakan untuk mengumpulkan data adalah dengan metode dokumentasi, karena data tersebut dikumpulkan dengan cara mempelajari dan mengutip dari arsip-arsip serta catatan-catatan perusahaan yang diperlukan yang terdapat dalam sumber data.

Definisi Operasional

Variabel dalam penelitian ini adalah perataan laba (Income Smoothing).Untuk menetukan angka perataan laba, maka digunakan indeks Eckel (1981). Menurut Simanjuntak (2005) Indeks Eckel memiliki beberapa keunggulan diantaranya: (1) Objektif dan didasarkan pada perhitungan statistik yang dapat memisahkan antara perusahaan perataan laba dan bukan perataan laba; (2) Dapat mengukur terjadinya perataan laba tanpa memaksakan prediksi pendapatan, pembuatan model dari laba yang diharapkan, pengujian biaya atau pertimbangan subjektif; (3) Dapat mengukur perataan laba dengan menjumlah pengaruh dari beberapa variabel perataan laba dan menyelidiki pola dari perilaku perataan laba selama periode waktu tertentu. Dalam penelitian ini tidak membedakan antara perusahaan yang melakukan perataan laba dan tidak, namun menggunakan angka perataan laba yang didapatkan dari hasil perhitungan.Karena penggunaan angka perataan laba dirasa lebih mencerminkan besarnya tindakan perataan laba yang terjadi dibandingkan dengan membedakannya (Dwimulyani dan Abraham, 2009).Perusahaan yang diindikasikan melakukan perataan laba akan memiliki angka perataan laba kurang dari 1 (CVΔS > CVΔI). Berikut ini merupakan rumus perataan laba menurut Eckel (1981):

!! Δ !!!!!!!!!

!! Δ !!!!!!!!

Keterangan: ISratio = Income Smoothing Ratio CV = Coefficient of variation

Sedangkan untuk menghitung CV (coefficient of variation) untuk Δ net income dan Δ Sales adalah dengan cara sebagai berikut:

Σ(Δ ! − Δ X)!

n-1

Keterangan: ΔX : Perubahan net income atau sales antara tahun n dengan n-1 ΔẌ : Rata-rata perubahan net income atau sales

n : Banyaknya tahun yang diteliti

Berikut merupakan definisi operasional dari masing-masing variabel penelitian lainnya, diantaranya:

IS RATIO =

!! Δ!!!!!!!!!!!!!!Δ !!!!! = :ΔX!-1

IS RATIO =

1) Jumlah Dewan Komisaris Independen (JDK) merupakan jumlah anggota dewan komisaris independen yang dimiliki oleh perusahaan (Ratnaningsih dan Hidayati, 2012). Diukur berdasarkan ketentuan minimal jumlah dewan komisaris independen menurut pedoman Good Corporate Governanceyang dikeluarkan olehKomite Nasional Kebijakan Corporate Governance. Jika lebih dari 3 maka dikategorikan tinggi, jika kurang dari 3 maka dikategorikan rendah.

2) Jumlah Komite Audit (JKA) merupakan jumlah anggota komite audit terdapat pada perusahaan (Suryani, 2010). Diukur berdasarkan ketentuan minimal jumlah komite audit menurut Good Corporate Governanceyang dikeluarkan oleh Komite Nasional Kebijakan Corporate Governance.Jika lebih dari 3 maka dikategorikan tinggi, jika kurang dari 3 dikategorikan rendah.

3) Kualitas Auditor (AUD), dilihat berdasarkan KAP yang digunakan oleh perusahaan, diberi nilai 1 jika diaudit oleh auditor dari KAP big four dan nilai 0 jika perusahaan diaudit oleh auditor dari KAP non big four (Iqbal dan Fahriyah, 2007).

4) Kepemilikan Asing (KA), merupakan proporsi kepemilikan saham oleh pihak asing dari jumlah seluruh saham yang beredar (Farina dan Hermawan, 2013).

Kepemilikan asing ini diukur bukan secara perseorangan namun berdasarkan institusinya, karena sulit untuk menentukan kepemilikan asing secara perseorangan. Jika lebih dari nilai rata-rata dikategorikan tinggi, jika kurang dari rata-rata dikategorikan rendah.

Jumlah saham yang dimiliki pihak institusi asing Kepemilikan Asing =

Jumlah seluruh saham perusahaan beredar

5) Kepemilikan manajerial (KM), merupakan proporsi kepemilikan saham dari pihak manajemen perusahaan (Aji, 2012). Jika lebih dari nilai rata-rata dikategorikan tinggi, jika kurang dari rata-rata dikategorikan rendah.

Jumlah saham yang dimiliki pihak manajemen Kepemilikan Manajerial =

Jumlah seluruh saham perusahaan beredar 6) Kepemilikan institusional (KI), merupakan proporsi kepemilikan saham oleh

pihak institusional (Aji, 2012). Kepemilikan yang dimaksud merupakan

kepemilikan institusional yang berasal dari dalam negeri. Jika lebih dari nilai rata-rata dikategorikan tinggi, jika kurang dari rata-rata dikategorikan rendah.

Jumlah saham yang dimiliki institusi dalam negeri Kepemilikan Institusional =

Jumlah seluruh saham perusahaan beredar Teknik dan Langkah Analisis Data

1) Menghitung Indeks Eckel, jumlah dewan komisaris independen, jumlah komite audit, kualitas auditor, kepemilikan asing, kepemilikan manajerial, kepemilikian institusional setiap perusahaan sampel.

2) Melakukan analisis statistik deskriptif untuk mengetahui nilai mean, minimum, dan maksimum dari variabel yang diteliti. Serta melakukan pengujian Crosstab untuk mengetahui seberapa besar hubungan antara kelompok data dalam penelitian.

3) Menentukan kategori tinggi rendahnya jumlah dewan komisaris independen, jumlah komite audit, kepemilikan asing, kepemilikan manajerial dan kepemilikian institusional masing-masing variabel.

4) Melakukan uji normalitas, jika data berdistribusi normal maka pengujian hipotesis akan menggunakan Uji T-Test, namun jika data berdistribusi tidak normal akan digunakan Uji Mann-Whitney U. Dalam penelitian ini pengolahan data dilakukan dengan menggunakan software SPSS versi 20.

HASIL DAN PEMBAHASAN

Populasi yang digunakan dalam penelitian ini adalah sebanyak 136 Perusahaan Manufaktur yang terdaftar dalam Bursa Efek Indonesia.Sampel yang digunakan adalah sebanyak 70 Perusahaan Manufaktur. Pengambilan sampel ini didapatkan sebagai berikut:

Tabel 1 Pengambilan Sampel

Perusahaan yang menjadi populasi 136 Perusahaan

Perusahaan yang baru melakukan IPO antara tahun 2011, 2012 atau 2013

Perusahaan yang tidak menerbitkan laporan keuangan lengkap

(18 Perusahaan) (6 Perusahaan)

Perusahaan yang mengalami kerugian (42 Perusahaan)

Perusahaan yang menjadi sampel 70 Perusahaan

Sumber: Data Sekunder Diolah, 2015.

Dari 70 perusahaan manufaktur yang diambil sebagai sampel kemudian masing-masing perusahaan diteliti sebanyak 3 tahun. Maka jumlah sampelnya akan dikalian dengan jumlah tahun penelitian (70 x 3) sehingga hasilnya akan terdapat 210 sampel.

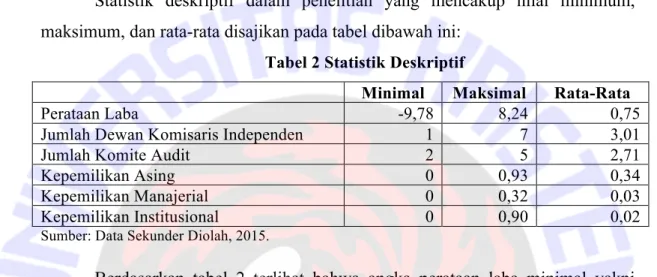

Statistik Deskriptif

Statistik deskriptif dalam penelitian yang mencakup nilai minimum, maksimum, dan rata-rata disajikan pada tabel dibawah ini:

Tabel 2 Statistik Deskriptif

Minimal Maksimal Rata-Rata

Perataan Laba -9,78 8,24 0,75

Jumlah Dewan Komisaris Independen 1 7 3,01

Jumlah Komite Audit 2 5 2,71

Kepemilikan Asing 0 0,93 0,34

Kepemilikan Manajerial 0 0,32 0,03

Kepemilikan Institusional 0 0,90 0,02

Sumber: Data Sekunder Diolah, 2015.

Berdasarkan tabel 2 terlihat bahwa angka perataan laba minimal yakni sebesar -9,78 dimana nilai ini berarti koefisien variasi selisih laba bersih lebih kecil jika dibandingkan dengan koefisien variasi selisih penjualan bersih, nilai ini terdapat pada PT Indorama Synthetics Tbk.Angka maksimal perataan laba yang menunjukkan sebesar 8,24 mengartikan bahwa setiap kenaikan penjualan sebesar 1 satuan maka akan juga memicu naiknya laba sebesar 8,24 satuan, angka perataan laba ini terdapat pada PT Merck Tbk.Rata-rata perataan laba menunjukkan angka 0,75 yang berarti bahwa setiap kenaikan penjualan sebesar 1 satuan juga membuat laba naik sebesar 0,75 satuan. Jumlah dewan komisaris independen minimal yang dimiliki oleh perusahaan manufaktur adalah sebanyak 1 orang, dimana jumlah minimal ini dimiliki oleh PT Tempo Scan Pacific Tbk.

Jumlah dewan komisaris independen maksimal yang dimiliki adalah 7 orang, yang dimiliki oleh PT Astra International Tbk. Untuk jumlah komite audit maksimal dimiliki oleh PT Indah Kiat Pulp & Paper Tbk yakni sebanyak 5 orang dan terdapat perusahaan manufaktur yang hanya memiliki komite audit minimal sebesar 2 orang yakni pada PT Asiaplast Industries Tbk. Menurut pedoman Good Corporate Governance, jumlah dewan komisaris independen dan jumlah komite

berlaku. Jumlah dewan komisaris independen dan jumlah komite audit minimal yang harus dimiliki oleh perusahaan yakni sebanyak 3 orang.Berdasarkan hasil diatas didapatkan bahwa masih terdapat perusahaan yang belum memenuhi aturan jumlah dewan komisaris independen dan jumlah komite audit minimal yang harus dimiliki oleh perusahaan.

Kepemilikan asing maksimal yang dimiliki adalah sebanyak 93%, dimana kepemilikan ini dimiliki oleh PT Darya-Varia Laboratoria Tbk dan jumlah minimalnya sebesar 0% dimiliki oleh PT Berlina Tbk. Sedangkan rata-rata kepemilikan asing yang sebesar 34%, dimiliki oleh PT Kabelindo Murni Tbk.

Terdapat pula perusahaan manufaktur yang tidak memiliki kepemilikan manajerial seperti pada PT Primarindo Asia Infrastructure Tbk, namun terdapat pula perusahaan manufaktur yang memiliki 32% kepemilikan seperti terdapat pada PT Lionmesh Prima Tbk. Untuk rata-rata kepemilikan manajerial dalam perusahaan manufaktur yakni sebesar 3%, dimana jumlah kepemilikan ini dimiliki oleh PT Siantar Top Tbk. Kepemilikan institusional minimal adalah sebesar 0%

yang salah satunya dimiliki oleh PT Sepatu Bata Tbk dan jumlah maksimal sebesar 90% dimiliki oleh PT Kimia Farma Tbk, serta rata-rata untuk kepemilikan institusional sebesar 2%. Sedangkan kualitas auditor diukur berdasarkan KAPnya, apakah merupakan KAP Big Four atau KAP NonBig Four.Sebanyak 51,43% atau 108 sampel yang menggunakan KAP Big Four dan sebanyak 102 sampel yang menggunakan KAP Non Big Four.

Uji Crosstab

Uji crosstab merupakan pengujian yang dilakukan untuk melihat seberapa besar hubungan antar kelompok data. Berikut merupakan hasil uji crosstab:

Tabel 3Pengujian Crosstab

Variabel Contingency Coefficient Jumlah Dewan Komisaris Independen 0.691

Jumlah Komite Audit 0.688

Kualitas Auditor 0.695

Kepemilikan Asing 0.697

Kepemilikan Manajerial 0.698

Kepemilikan Institusional 0.696

Sumber: Data Sekunder Diolah, 2015.

Berdasarkan hasil pengujian crosstab diatas maka didapatkan hasil bahwa seluruh variabel dalam penelitian ini yakni jumlah dewan komisaris independen, jumlah komite audit, kualitas auditor, kepemilikan asing, kepemilikan manajerial, dan kepemilikan institusional hubungannya cukup kuat untuk saling terkait dengan indeks eckel. Nilai ini berada pada interval antara 0,5 hingga kurang dari 0,8 yang menandakan bahwa hubungannya cukup erat atau cenderung erat.

Dimana nilai yang terbesar adalah 1 yang menandakan hubungannya sangat erat.

Uji Normalitas

Pengujian normalitas dilakukan terhadap data sampel.Pengujian ini dilakukan dengan menggunakan Kormogorof-Smirnov.Berdasarkan hasil pengujian, data yang digunakan dalam penelitian ini merupakan data yang tidak berdistribusi normal. Hal ini terlihat dari nilai signifikansi Indeks Eckel, jumlah dewan komisaris independen, jumlah komite audit, kepemilikan asing, kepemilikan manajerial, dan kepemilikan institusional yang sebesar 0.000, dimana nilai ini lebih kecil daripada alpha sebesar 0.05. Sehingga untuk pengujian hipotesisnya akan menggunakan pengujian Mann Whitney U.

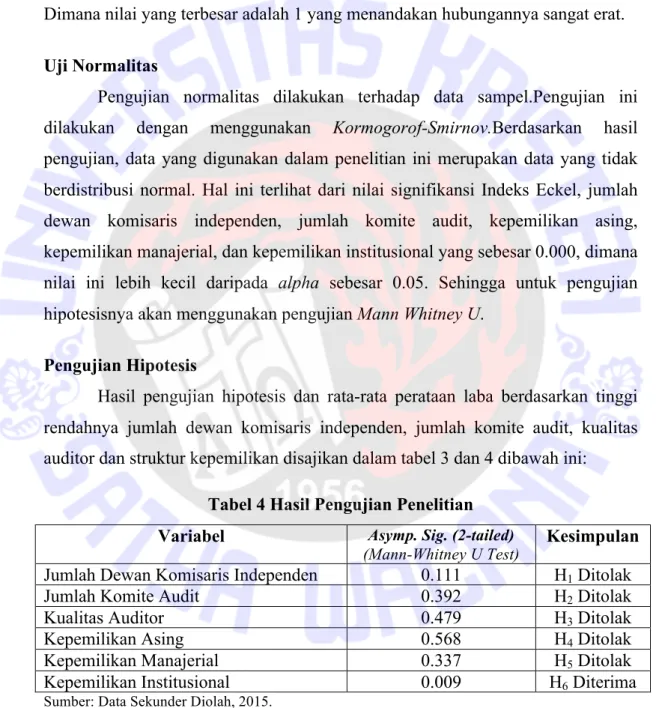

Pengujian Hipotesis

Hasil pengujian hipotesis dan rata-rata perataan laba berdasarkan tinggi rendahnya jumlah dewan komisaris independen, jumlah komite audit, kualitas auditor dan struktur kepemilikan disajikan dalam tabel 3 dan 4 dibawah ini:

Tabel 4 Hasil Pengujian Penelitian Variabel Asymp. Sig. (2-tailed)

(Mann-Whitney U Test) Kesimpulan Jumlah Dewan Komisaris Independen 0.111 H1 Ditolak

Jumlah Komite Audit 0.392 H2 Ditolak

Kualitas Auditor 0.479 H3 Ditolak

Kepemilikan Asing 0.568 H4 Ditolak

Kepemilikan Manajerial 0.337 H5 Ditolak

Kepemilikan Institusional 0.009 H6 Diterima

Sumber: Data Sekunder Diolah, 2015.

Tabel 5 Rata-rata Perataan Laba Berdasarkan Tinggi Rendahnya Jumlah Dewan Komisaris Independen, Jumlah Komite Audit, Kualitas

Auditor dan Struktur Kepemilikan

Variabel

Rata-Rata Perataan Laba

Jumlah Dewan Komisaris Independen Tinggi 0.76 116 Perusahaan Rendah 0.74 94 Perusahaan

Jumlah Komite Audit Tinggi 0.74 182 Perusahaan

Rendah 0.86 28 Perusahaan

Kualitas Auditor Big Four 0.73 108 Perusahaan

Non Big Four 0.78 102 Perusahaan

Kepemilikan Asing Tinggi 0.80 107 Perusahaan

Rendah 0.70 103 Perusahaan Kepemilikan Manajerial Tinggi 0.73 37 Perusahaan Rendah 0.76 173 Perusahaan Kepemilikan Institusional Tinggi 2.16 18 Perusahaan Rendah 0.62 192 Perusahaan

Sumber: Data Sekunder Diolah, 2015.

Pembahasan

Perbedaan Perataan Laba Berdasarkan Jumlah Dewan Komisaris Independen

Berdasarkan tabel 4, signifikansi jumlah dewan komisaris independen menunjukkan angka 0.111, dimana nilai ini lebih besar jika dibandingkan dengan alpha yang sebesar 0.05.Sehingga H1 ditolak dan dapat disimpulkan bahwa perataan laba pada perusahaan dengan jumlah dewan komisaris independen yang tinggi tidak lebih kecil dibandingkan perataan laba pada perusahaan dengan jumlah dewan komisaris independen yang rendah.

Pada tabel 5 menunjukkan jumlah rata-rata perataan laba untuk jumlah dewan komisaris independen yang tinggi yakni sebesar 0,76 dan rata-rata perataan laba untuk jumlah dewan komisaris yang rendah adalah sebesar 0,74.Meskipun terdapat selisih sebesar 0,02 namun nilai ini kurang signifikan sehingga perusahaan dengan jumlah dewan komisaris yang tinggi dan yang rendah kemungkinan akan tetap melakukan tindakan perataan laba.Perataan laba yang terjadi dapat diakibatkan karena masih ada perusahaan yang tidak memenuhi aturan dari Komite Nasional Kebijakan Corporate Governance yang mengharuskan minimal jumlah dewan komisaris independen adalah sebanyak 3

orang.Hal tersebut dapat terlihat dari jumlah minimal dewan komisaris independen yang dimiliki oleh perusahaan hanya sebanyak 1 orang.Sehingga hal ini dapat membuat pengawasan yang dilakukan terhadap tindakan manajemen serta laporan keuangan menjadi tidak ketat, dan membuat tindakan perataan laba terjadi pada perusahaan. Hal lain yang dapat memunculkan tindakan perataan laba adalah karena dewan komisaris independen tersebut tidak kompeten dalam menjalankan tugasnya, seperti tidak mengetahui dengan pasti kegiatan bisnis yang dijalankan oleh perusahaan maupun mereka tidak memiliki dasar pengetahuan mengenai bisnis.Hal ini sependapat dengan penelitian yang dilakukan oleh putri (2012) bahwa jumlah dewan komisaris yang tinggi bahkan rendah tetap akan membuat manajemen melakukan tindakan perataan laba karena keadaan monitoring yang lemah dari dewan komisaris independen yang memungkinkan manajemen melakukan tindakan tersebut.

Sebagai contoh pada PT Astra Otoparts Tbk memiliki jumlah dewan komisaris independen yang tinggi yakni 6 orang, memiliki angka perataan laba sebesar -1,70.Sedangkan pada PT Primarindo Asia Infrastructure Tbk memiliki jumlah dewan komisaris independen yang rendah yakni 2 orang, memiliki angka perataan laba yang tidak jauh berbeda yakni -1,75.

Perbedaan Perataan Laba Berdasarkan Jumlah Komite Audit

Berdasarkan tabel 4 nilai signifikansi sebesar 0,392 lebih besar dibandingkan dengan alpha 0,05, yang berarti H2 ditolak atauperataan laba pada perusahaan dengan jumlah komite audit yang tinggi tidak lebih kecil dibandingkan perataan laba pada perusahaan dengan jumlah komite audit yang rendah.

Hasil ini juga dapat dibuktikan dari nilai rata-rata perataan laba untuk jumlah komite audit yang tinggi yaitu sebesar 0,74 dan untuk jumlah komite audit yang rendah yakni sebesar 0,86.Meskipun terdapat selisih 0,12 namun tidak signifikan dan tidak dapat membuktikan jika perataan laba pada perusahaan dengan jumlah komite audit yang tinggi lebih kecil dibandingkan perusahaan dengan jumlah komite audit yang rendah.Sama halnya dengan jumlah dewan komisaris independen, pada jumlah komite audit juga masih terdapat perusahaan

Governanceyang mensyaratkan minimal komite audit adalah sebanyak 3 orang.Hal ini memicu terjadinya tindakan perataan laba yang dilakukan oleh manajemen karena kurang ketatnya pengawasan yang dilakukan oleh komite audit. Tanggung jawab komite audit untuk mengawasi laporan keuangan, mengawasi audit eksternal, dan mengamati sistem pengendalian internal yang tidak efektif ini membuat manajemen bebas untuk memberikan informasi mengenai laba yang bukan sebenarnya atau asimetri informasi yang menyebabkan terjadinya tindakan perataan laba (Aji, 2012).Penolakan hipotesis ini dimungkinkan juga karena jumlah perusahaan yang dibedakan berdaasarkan kategori tinggi rendah selisihnya terpaut jauh, sehingga memungkinkan mempengaruhi hasil penelitian ini.Hasil ini sependapat dengan penelitian yang dilakukan oleh Guna dan Herawaty (2010) yang mengatakan bahwa tindakan perataan laba dapat terjadi pada perusahaan yang memiliki jumlah komite audit yang banyak dan dapat terjadi pula pada perusahaan yang memiliki jumlah komite audit sedikit.

Contohnya terlihat pada PT Gunawan Dianjaya Steel Tbk memiliki jumlah komite audit yang tinggi yakni sebesar 4 orang, memiliki angka perataan laba sebesar 0,28. Sedangkan pada PT Unggul Indah Cahaya Tbk yang memiliki 2 orang komite audit atau masuk dalam kategori rendah, memiliki angka perataan laba yang tidak jauh berbeda dengan jumlah komite audit yang tinggi yakni sebesar 0,29.

Perbedaan Perataan Laba Berdasarkan Kualitas Auditor

Tabel 4 menyatakan bahwa nilai Asymp Sig dari penelitian sebesar 0,479 lebih besar jika dibandingkan dengan alpha 0,05 sehingga hal ini mengartikan bahwa H3 ditolak atauperataan laba pada perusahaan yang menggunakan KAP Big Four tidak lebih kecil dibandingkan perataan laba pada perusahaan yang menggunakan KAP Non Big Four.

Hal ini juga dapat dibuktikan dengan angka rata-rata perataan laba pada perusahaan yang menggunakan KAP Big Four yakni sebesar 0,73.Sedangkan untuk angka rata-rata perataan laba perusahaan yang menggunakan KAP Non Big Four adalah sebesar 0,78.Meskipun terdapat selisih namun nilainya tidak

Four tidak lebih kecil dibandingkan dengan KAP Non Big Four.Hal ini dikarenakan tugas auditor bukanlah untuk mendeteksi tindakan perataan laba tetapi untuk mengevaluasi kewajaran dari laporan keuangan yang dibuat oleh manajemen, sehingga meskipun auditornya berasal dari KAP Big Four dengan sumber daya yang kompeten dan memiliki pengalaman yang banyak ataupun berasal dari KAP Non Big Four tindakan perataan laba tetap akan dilakukan oleh pihak manajemen. Hasil ini sependapat dengan penelitian yang dilakukan oleh Rohaeni dan Aryati (2012) yang menyatakan bahwa kualitas auditor tidak mengurangi tindakan perataan laba yang dilakukan oleh manajemen, karena laporan keuangan perusahaan yang melakukan perataan laba juga akan terlihat wajar sehingga auditor tidak dapat mendeteksi keberadaan perataan laba.

Bukti lain ditunjukkan pada PT Trias Sentosa Tbk yang menggunakan KAP Big Four, memiliki angka perataan laba sebesar -9,42. Sedangkan pada PT Budi Acid Jaya Tbk yang menggunakan KAP Non Big Four, memiliki angka perataan laba sebesar -9,41 dimana angka ini hampir sama dengan angka perataan laba milik PT Kimia Farma Tbk.

Perbedaan Perataan Laba Berdasarkan Kepemilikan Asing

Berdasarkan tabel 4, membuktikan bahwa H4 ditolak atau dengan kata lain perataan laba pada perusahaan dengan kepemilikan asing yang tinggi tidak lebih kecil dibandingkan perataan laba pada perusahaan dengan kepemilikan asing yang rendah. Hasil ini dapat dilihat berdasarkan nilai signifikansi sebesar 0,568 yang lebih besar jika dibandingkan dengan alpha 0,05.

Dalam tabel 5 juga didapatkan hasil bahwa rata-rata perataan laba antara perusahaan dengan kepemilikan asing yang tinggi dan rendah memiliki nilai yang tidak jauh berbeda yakni 0,80 untuk kepemilikan asing yang tinggi dan 0,70 untuk kepemilikan asing yang rendah.Angka ini menunjukkan selisih yang tidak signifikan sehingga terbukti meskipun perusahaan memiliki kepemilikan asing yang tinggi maupun rendah, tindakan perataan laba tetap akan terjadi.Hal ini dimungkinkan karena sedikitnya jumlah kepemilikan saham yang rata-rata dimiliki oleh pihak asing, sehingga membuat para investor asing ini cenderung kurang ketat dalam memonitor tindakan yang dilakukan oleh manajemen dan

menyebabkan kurang ketatnya monitoring yang dilakukan oleh pihak asing adalah karena investor asing hanya mementingkan keuntungan yang didapatkannya tanpa mencari tahu kebenaran informasi mengenai laba yang dilaporkan oleh manajemen. Hasil ini sependapat dengan penelitian yang dilakukan oleh Verawati (2012) bahwa kepemilikan asing yang dimiliki dalam perusahaan tidak dapat dijadikan patokan suatu perusahaan tidak melakukan perataan laba.

Sebagai bukti PT Gajah Tunggal Tbk memiliki kepemilikan asing yang tergolong tinggi yakni 59,70%, memiliki angka perataan laba sebesar -9,53.

Sedangkan PT Multistrada Arah Sarana Tbk yang memiliki kepemilikan asing sebesar 31% dan tergolong kategori rendah, memiliki angka perataan laba sebesar -9,55.

Perbedaan Perataan Laba Berdasarkan Kepemilikan Manajerial

Tabel 4 menyatakan bahwa H5 ditolak atau dengan kata lain perataan laba pada perusahaan dengan kepemilikan manajerial yang tinggi tidak lebih kecil dibandingkan perataan laba pada perusahaan dengan kepemilikan manajerial yang rendah. Ini dapat terlihat berdasarkan nilai Asymp Sig sebesar 0,337 yang lebih besar dibandingkan dengan alpha 0,05.

Untuk rata-rata perataan laba perusahaan dengan kepemilikan manajerial yang tinggi yakni sebesar 0,73 dan untuk rata-rata perataan laba perusahaan dengan kepemilikan manajerial yang rendah yaitu sebesar 0,76. Selisih ini tidak menunjukkan nilai yang signifikan sehingga meskipun perusahaan memiliki kepemilikan manajerial yang tinggi maupun rendah tetapi perataan laba tetap akan terjadi di perusahaan. Hal ini dimungkinkan karena dengan kepemilikan yang dimiliki oleh manajer, maka manajer tentu akan memiliki keinginan untuk mendapat keuntungan yang lebih besar atas saham yang dimilikinya sehingga salah satu cara yang ditempuh manajer adalah dengan melakukan perataan laba.

Selain itu dengan kepemilikan manajerial yang dimiliki tentu manajer juga akanaktif ikut dalam pengambilan keputusan perusahaan (Aji, 2012). Hasil ini juga mengindikasikan bahwa meskipun manajer memiliki kepemilikan yang tinggi maupun rendah dalam perusahaan namun masalah agensi akan tetap terjadi karena tujuan manajer adalah ingin meningkatkan keuntungan pribadinya

2011).Tidak terdapatnya perbedaan ini juga dimungkinkan karena rata-rata kepemilikan manajerial yang dimiliki oleh perusahaan jumlahnya kecil yakni sebesar 3%, sehingga hal ini belum cukup untuk membuat manajer memiliki tujuan yang selaras dengan pemilik. Hal lain yang dapat mempengaruhi hasil penelitian ini adalah karena jumlah perusahaan yang dibedakan ini selisihnya cukup jauh, sehingga mempengaruhi hasil penelitian ini. Hal ini serupa dengan penelitian yang dilakukan oleh Guna dan Herawaty (2010).

Bukti lainnya yakni pada PT Betonjaya Manunggal Tbk yang memiliki kepemilikan manajerial yang tinggi yakni 9,58%, memiliki angka perataan laba sebesar -0,14.Sedangkan PT Alumindo Light Metal Industry Tbk yang memiliki kepemilikan manajerial yang rendah yakni 1,6%, memiliki angka perataan laba yang tidak jauh berbeda yakni sebesar -0,16.

Perbedaan Perataan Laba Berdasarkan Kepemilikan Institusional

Berdasarkan tabel 4, nilai signifikansi dari penelitian ini lebih kecil dibandingkan dengan alpha 0,05 sehingga H6 diterima. Atau dengan kata lain perataan laba pada perusahaan dengan kepemilikan institusional yang tinggi lebih kecil dibandingkan perataan laba pada perusahaan dengan kepemilikan institusional yang rendah.

Berdasarkan rata-rata perataan laba pada perusahaan dengan kepemilikan institusional yang tinggi menunjukkan angka 2,16 dan yang rendah menunjukkan angka 0,62 dimana kedua nilai ini menunjukkan selisih atau perbedaan yang signifikan. Sehingga terbukti jika perataan laba pada perusahaan dengan kepemilikan institusional yang tinggi lebih kecil dibandingkan pada perusahaan dengan kepemilikan institusional yang rendah.Hal ini mengindikasikan bahwa investor institusional yang memiliki saham tinggi cenderung lebih aktif memberikan tekanan pada manajemen karena mereka tidak ingin dirugikan atas investasi yang mereka lakukan.Kepemilikian institusional yang tinggi juga menjadikan investor institusional ingin mendapatkan deviden yang tinggi dari laba yang didapatkan oleh perusahaan, sehingga mereka cenderung lebih teliti dalam melihat informasi laba yang dilaporkan manajemen.Ketelitian dan monitoring ketat dari investor institusional ini menyebabkan manajemen

terbukti melakukan perataan laba maka investor institusional tentunya akanmenjual saham yang mereka miliki.Hasil ini sependapat dengan penelitian yang dilakukan oleh Iqbal dan Fachriyah (2007), serta Suryani (2010) menyatakan kepemilikan institusional yang tinggi berpengaruh terhadap perataan laba.

Bukti lain ditunjukan PT Kimia Farma Tbk yang memiliki kepemilikan institusional tinggi yakni sebesar 90%, memiliki angka perataan laba sebesar 1,23.Sedangkan PT Indal Aluminium Industry Tbk yang tidak memiliki kepemilikan institusional atau digolongkan dalam kategori rendah, memiliki angka perataan laba lebih rendah yakni sebesar -6,66.

KESIMPULAN

Berdasarkan hasil analisis data dengan menggunakan Mann-Whitney U Test seperti yang telah dijelaskan sebelumnya, penelitian ini menunjukkan beberapa hal diantaranya:

1) Perataan laba pada perusahaan dengan jumlah dewan komisaris independen yang tinggi tidak lebih kecil dibandingkan perataan laba pada perusahaan dengan jumlah dewan komisaris independen yang rendah. Hal ini dimungkinkan karena masih terdapat perusahaan yang tidak memenuhi aturan jumlah dewan komisaris independen dariGood Corporate Governance, sehingga membuat pengawasan yang dilakukan menjadi tidak ketat. Hal ini sependapat dengan penelitian putri (2012).

2) Perataan laba pada perusahaan dengan jumlah komite audit yang tinggi tidak lebih kecil dibandingkan perataan laba pada perusahaan dengan jumlah komite audit yang rendah. Hal ini juga dimungkinkan karena masih terdapat perusahaan yang belum memenuhi aturan dari Good Corporate Governance sehingga memicu terjadinya tindakan perataan laba karena kurang ketatnya pengawasan yang dilakukan oleh komite audit. Hasil ini sependapat dengan penelitian Guna dan Herawaty (2010).

3) Perataan laba pada perusahaan yang menggunakan KAP Big Four tidak lebih kecil dibandingkan perataan laba pada perusahaan yang menggunakan KAP Non Big Four. Hal ini dikarenakan tugas auditor bukan untuk mendeteksi perataan laba, sehingga penggunaan KAP Big

Four dan Non Big Four tetap akan membuat perataan laba terjadi. Hasil ini sependapat dengan penelitian Rohaeni dan Aryati (2012).

4) Perataan laba pada perusahaan dengan kepemilikan asing yang tinggi tidak lebih kecil dibandingkan perataan laba pada perusahaan dengan kepemilikan asing yang rendah. Hal ini dimungkinkan karena sedikitnya jumlah kepemilikan saham yang rata-rata dimiliki oleh pihak asing, sehingga membuat para investor asing cenderung kurang ketat dalam memonitor tindakan yang dilakukan oleh manajemen. Hasil ini sependapat dengan penelitian yang dilakukan oleh Verawati (2012).

5) Perataan laba pada perusahaan dengan kepemilikan manajerial yang tinggi tidak lebih kecil dibandingkan perataan laba pada perusahaan dengan kepemilikan manajerial yang rendah. Hal ini dimungkinkan karena dengan kepemilikan yang dimiliki oleh manajer, maka manajer memiliki keinginan untuk mendapat keuntungan lebih besar atas saham yang dimilikinya sehingga melakukan perataan laba. Hal ini serupa dengan penelitian yang dilakukan oleh Guna dan Herawaty (2010).

6) Perataan laba pada perusahaan dengan kepemilikan institusional yang tinggi lebih kecil dibandingkan perataan laba pada perusahaan dengan kepemilikan institusional yang rendah. Hal ini mengindikasikan bahwa investor institusional yang memiliki saham tinggi cenderung lebih aktif memberikan tekanan pada manajemen serta cenderung lebih teliti dalam melihat informasi laba yang dilaporkan manajemen, sehingga menyebabkan manajemen mengurangi motivasinya untuk melakukan perataan laba. Hasil ini sependapat dengan penelitian yang dilakukan oleh Iqbal dan Fachriyah (2007), serta Suryani (2010).

Implikasi

1) Bagi perusahaan diharapkan agar lebih memperhatikan aturan yang disyaratkan oleh Good Corporate Governance mengenai jumlah dewan komisaris independen dan jumlah komite audit minimal dalam perusahaan.

Hal ini dimaksudkan agar pengawasan yang dilakukan oleh dewan komisaris independen dan komite audit lebih ketat dalam perusahaan.