PENGARUH BIAYA TIDAK TERDUGA DAN KOMITMEN TERHADAP PRESTASI BELAJAR

MAHASISWA SELAMA KULIAH DARING

(Studi Kasus di Program Studi Akuntansi Universitas Sanata Dharma)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Akuntansi

Program Studi Akuntansi

Oleh:

Yunita Anugrah Pabayo NIM: 172114111

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

2021

i

PENGARUH BIAYA TIDAK TERDUGA DAN KOMITMEN TERHADAP PRESTASI BELAJAR

MAHASISWA SELAMA KULIAH DARING

(Studi Kasus di Program Studi Akuntansi Universitas Sanata Dharma) HALAMAN JUDUL

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Akuntansi

Program Studi Akuntansi

Oleh:

Yunita Anugrah Pabayo NIM: 172114111

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

2021

ii

HALAMAN PERSETUJUAN PEMBIMBING

iii

HALAMAN PENGESAHAN

iv

MOTTO DAN PERSEMBAHAN

Yesaya 41:10

“Janganlah takut, sebab Aku menyertai engkau, Janganlah bimbang, sebab Aku ini Allahmu, Aku akan meneguhkan, bahkan akan menolong engkau;

Aku akan memegang engkau dengan tangan kanan-Ku yang membawa kemenangan”

“All our dreams can come true, if we have the courage to pursue them”

– WALT DISNEY –

Skripsi ini kupersembahkan untuk:

Tuhan Yesus Kristus dan Bunda Maria Orangtuaku, Damianus dan Maria Feberina Kakak-kakakku, Thomas Martin De Asia Mincun dan Franisa Sinta Pabayo Asia Seluruh Keluarga Besar dan Sahabat Terkasih

v

UNIVERSITAS SANATA DHARMA

FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul:

PENGARUH BIAYA TIDAK TERDUGA DAN KOMITMEN TERHADAP PRESTASI BELAJAR MAHASISWA SELAMA KULIAH

DARING

(Studi Kasus di Program Studi Akuntansi Universitas Sanata Dharma) dan diajukan untuk di uji pada tanggal 14 Juni 2021 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijazah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 30 Juni 2021 Yang membuat pernyataan,

Yunita Anugrah Pabayo

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Yunita Anugrah Pabayo Nomor Mahasiswa : 172114111

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

PENGARUH BIAYA TIDAK TERDUGA DAN KOMITMEN TERHADAP PRESTASI BELAJAR MAHASISWA SELAMA KULIAH

DARING

(Studi Kasus di Program Studi Akuntansi Universitas Sanata Dharma)

beserta perangkat yang diperlukan. Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Atas kemajuan teknologi informasi, saya tidak berkeberatan jika nama, tanda tangan, gambar atau image yang ada di dalam karya ilmiah saya terindeks oleh mesin pencari (search engine), misalnya google.

Demikian pernyataan ini yang saya buat dengan sebenarnya

Dibuat di Yogyakarta Pada tanggal 30 Juni 2021 Yang menyatakan,

Yunita Anugrah Pabayo

vii

KATA PENGANTAR

Puji syukur kepada Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia-Nya kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapatkan bantuan, bimbingan, dan dorongan dari berbagai pihak. Oleh karena itu, penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

2. Tiberius Handono Eko Prabowo, Ph.D., selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma yang telah memberikan kesempatan belajar dan mengembangkan kepribadian kepada penulis.

3. Dr. Firma Sulistyowati, M.Si., Ak., QIA., CA., selaku ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar kepada penulis.

4. Ilsa Haruti Suryandari, S.E., S.IP., M.Sc., Ak., CA., selaku Dosen Pembimbing Akademik Program Studi Akuntansi Kelas C yang telah membimbing dan mendukung penulis dalam proses belajar dan mengembangkan kepribadian.

viii

5. Dr. FA. Joko Siswanto, M.M., Ak., QIA, CA., selaku Dosen Pembimbing skripsi yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini.

6. Seluruh dosen dan karyawan Fakultas Ekonomi Universitas Sanata Dharma yang telah memberikan kesempatan untuk berbagi pengetahuan dan pengalaman selama proses perkuliahan.

7. Seluruh mahasiswa Program Studi Akuntansi Universitas Sanata Dharma angkatan 2017 dan 2018 yang telah bersedia menjadi responden dalam penelitian ini.

8. Orangtua penulis, Damianus dan Maria Feberina, yang selalu memberikan dukungan dan doa kepada penulis hingga penelitian ini dapat selesai.

9. Kakak pertama penulis, Thomas Martin De Asia Mincun, yang selalu memberikan semangat dan dukungan kepada penulis.

10. Kakak kedua penulis, Franisa Sinta Pabayo Asia, yang selalu memberikan semangat dan dukungan kepada penulis.

11. Maria Fransiska, Septi Elena, Nagia Fransiska, Rekha Novriyandiniah, dan Vivi sebagai sahabat yang selalu memberikan doa dan dukungan kepada penulis.

12. Elda Desyane Iswaldy, Mulyana Sinta Fransisca Leni, Octaviana Palomitha Angi, dan Marina Fifiniati Ndua sebagai sahabat yang bersedia menemani dan mendukung penulis untuk menyelesaikan skripsi ini.

13. Teman-teman seperjuangan kelas C angkatan 2017 yang selalu mendukung dan menyemangati selama proses perkuliahan.

ix

14. Teman-teman seperjuangan MPAT kelas B yang selalu membantu, mendukung, dan menyemangati selama proses penulisan skripsi.

15. Semua pihak yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa skripsi ini memiliki banyak kekurangan. Oleh karena itu, penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 30 Juni 2021

Yunita Anugrah Pabayo

x DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

MOTTO DAN PERSEMBAHAN ... iv

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI ... v

LEMBAR PERNYATAAN PERSETUJUAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

ABSTRAK ... xvi

ABSTRACT ... xvii

BAB I ... 1

A.Latar Belakang Masalah ... 1

B.Rumusan Masalah ... 7

C.Tujuan Penelitian ... 7

D.Manfaat Penelitian... 8

E.Sistematika Penulisan ... 9

BAB II ... 10

A.Teori Penetapan Tujuan (Goal Setting Theory) ... 10

1. Inti dari Teori Penetapan Tujuan ... 10

2. Suatu Tujuan Dibuat Lebih Spesifik ... 11

3. Empat Cara Menetapkan Tujuan yang Dapat Mempengaruhi Hasil ... 11

4. Komitmen Tujuan (Goal Commitment) ... 12

B.Teori Kebutuhan untuk Berprestasi (Theory of Need for Achievement)13 1. Sumber N-Ach Tinggi (McClelland, dalam Ghozali, 2020: 3) ... 14

2. Karakteristik Seseorang dengan Kebutuhan Prestasi yang Tinggi (McClelland dalam Ridho, 2020: 47) ... 14

3. Tiga Kebutuhan ... 15

xi

C.Pos Luar Biasa (Extraordinary Items) ... 18

1. Bersifat Tidak Biasa (Unusual Nature) ... 19

2. Tidak Sering Terjadi (Infrequency of Occurrence) ... 19

D.Beban (Expense) ... 19

1. Pengertian Beban (Expense) ... 19

2. Karakteristik Beban (Expense) ... 20

3. Perbedaan Cost dan Expense ... 20

E.Biaya Pendidikan ... 21

1. Pengertian Biaya Pendidikan ... 21

2. Jenis Biaya Pendidikan ... 23

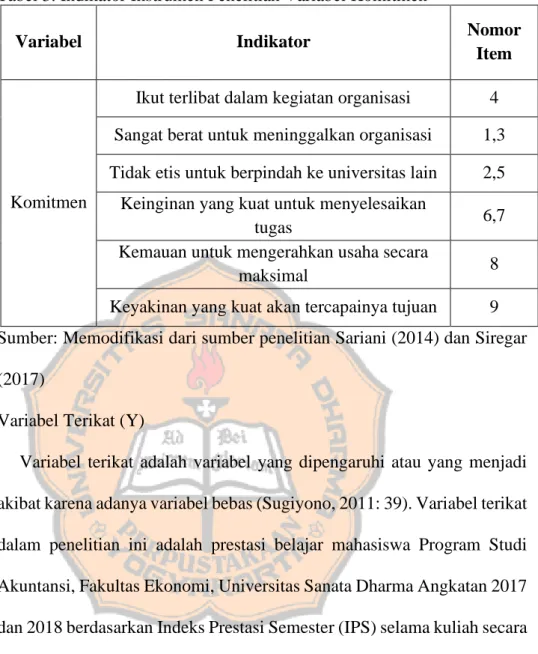

F. Komitmen ... 25

1. Pengertian Komitmen ... 25

2. Indikator-indikator Perilaku Komitmen ... 27

3. Jenis-jenis Komitmen... 28

4. Dimensi-dimensi Komitmen ... 29

G.Prestasi Belajar ... 29

1. Pengertian Prestasi Belajar ... 29

2. Faktor yang Mempengaruhi Prestasi Belajar ... 32

3. Hasil Belajar sebagai Prestasi ... 38

4. Karakteristik Prestasi Belajar ... 40

H.Kaitan Antara Biaya Tidak Terduga dan Komitmen terhadap Prestasi Belajar Mahasiswa Selama Kuliah Daring ... 43

I. Penelitian Terdahulu ... 45

J. Perumusan Hipotesis Penelitian ... 50

1. Pengaruh Biaya Tidak Terduga terhadap Prestasi Belajar Mahasiswa selama Kuliah Daring ... 50

2. Pengaruh Komitmen terhadap Prestasi Belajar Mahasiswa selama Kuliah Daring ... 55

BAB III ... 58

A.Desain Penelitian ... 58

B.Waktu dan Tempat Penelitian ... 58

1. Waktu Penelitian ... 58

2. Tempat Penelitian ... 58

xii

C.Subjek dan Objek Penelitian ... 59

1. Subjek Penelitian ... 59

2. Objek Penelitian ... 59

D.Data Penelitian ... 59

E.Teknik Pengumpulan Data ... 59

F. Populasi dan Sampel Penelitian ... 60

1. Populasi ... 60

2. Sampel... 61

G.Variabel Penelitian ... 61

1. Variabel Bebas (X) ... 61

2. Variabel Terikat (Y) ... 64

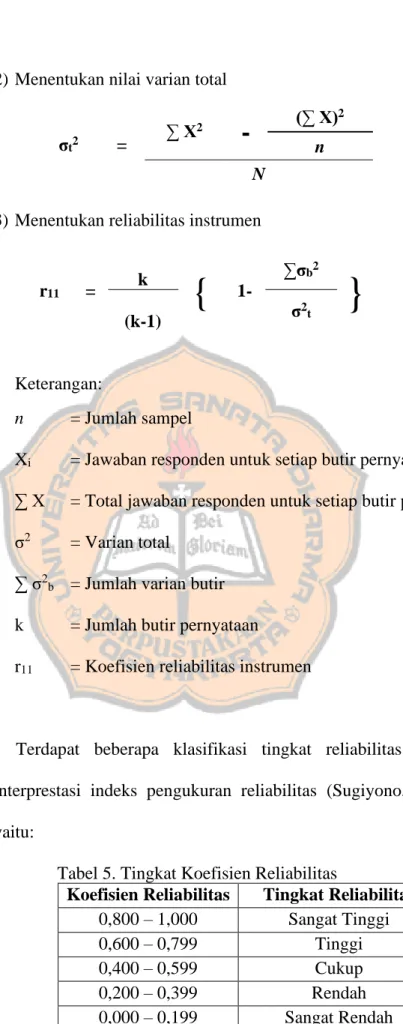

H.Teknik Analisis Data ... 65

1. Melakukan Uji Instrumen ... 65

2. Melakukan Analisis Statistik Deskriptif ... 68

3. Melakukan Uji Normalitas ... 68

4. Melakukan Uji Asumsi Klasik ... 69

5. Uji F ... 69

6. Uji Hipotesis ... 70

BAB IV ... 71

A.Program Studi Akuntansi USD ... 71

1. Sejarah Program Studi Akuntansi USD ... 71

2. Prospek Lulusan Program Studi Akuntansi USD ... 72

3. Visi dan Misi Program Studi Akuntansi USD ... 73

4. Tujuan, Sasaran, dan Motto Program Studi Akuntansi USD... 73

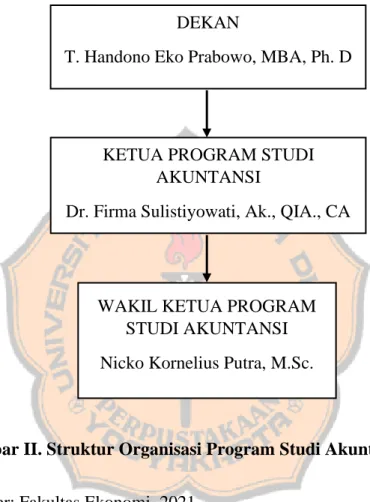

B.Struktur Organisasi Program Studi Akuntansi USD ... 75

BAB V ... 76

A.Deskripsi Data ... 76

1. Deskripsi Karakteristik Responden Berdasarkan Tahun Angkatan ... 77

2. Deskripsi Karakteristik Responden Berdasarkan Jenis Kelamin ... 77

3. Deskripsi Karakteristik Responden Berdasarkan IPS ... 78

4. Deskripsi Karakteristik Responden Berdasarkan Bantuan Kuota ... 78

5. Deskripsi Karakteristik Responden Berdasarkan Provider Internet ... 80

xiii

B.Analisis Data ... 81

1. Melakukan Uji Instrumen ... 81

2. Melakukan Uji Normalitas ... 83

3. Melakukan Uji Asumsi Klasik ... 84

4. Uji F ... 86

5. Uji Hipotesis ... 87

C.Pembahasan ... 89

BAB VI ... 92

A.Kesimpulan ... 92

B.Keterbatasan Penelitian ... 92

C.Saran ... 93

DAFTAR PUSTAKA ... 94

LAMPIRAN ... 103

BIOGRAFI PENULIS ... 160

xiv

DAFTAR TABEL

Tabel 1. Sebaran Populasi Mahasiswa ... 60

Tabel 2. Indikator Instrumen Penelitian Variabel Biaya Tidak Terduga ... 63

Tabel 3. Indikator Instrumen Penelitian Variabel Komitmen ... 64

Tabel 4. Ketentuan Indeks Prestasi Kumulatif (IPK)... 65

Tabel 5. Tingkat Koefisien Reliabilitas ... 67

Tabel 6. Rincian Penyebaran dan Pengembalian Kuesioner ... 76

Tabel 7. Karakteristik Mahasiswa Berdasarkan Tahun Angkatan ... 77

Tabel 8. Karakteristik Mahasiswa Berdasarkan Jenis Kelamin ... 77

Tabel 9. Karakteristik Mahasiswa Berdasarkan IPS ... 78

Tabel 10. Karakteristik Responden Berdasarkan Bantuan Kuota ... 78

Tabel 10. Karakteristik Responden Berdasarkan Bantuan Kuota (Lanjutan) ... 79

Tabel 11. Karakteristik Responden Berdasarkan Provider Internet ... 80

Tabel 12. Hasil Uji Validitas Variabel Biaya Tidak Terduga ... 81

Tabel 13. Hasil Uji Validitas Variabel Komitmen ... 82

Tabel 14. Hasil Uji Reliabilitas Instrumen ... 83

Tabel 15. Hasil Uji Normalitas ... 84

Tabel 16. Hasil Uji Multikolinearitas ... 85

Tabel 17. Hasil Uji Heteroskedastisitas ... 86

Tabel 18. Hasil Uji F ... 86

Tabel 19. Hasil Uji t ... 88

xv

DAFTAR GAMBAR

Gambar I. Kerangka Pemikiran... 57 Gambar II. Struktur Organisasi Program Studi Akuntansi USD ... 75

xvi ABSTRAK

PENGARUH BIAYA TIDAK TERDUGA DAN KOMITMEN TERHADAP PRESTASI BELAJAR MAHASISWA SELAMA KULIAH DARING

(Studi Kasus di Program Studi Akuntansi Universitas Sanata Dharma)

Yunita Anugrah Pabayo NIM: 172114111 Universitas Sanata Dharma

Yogyakarta 2021

Penelitian ini bertujuan untuk mengetahui: (1) pengaruh biaya tidak terduga terhadap prestasi belajar mahasiswa, dan (2) pengaruh komitmen terhadap prestasi belajar mahasiswa. Responden dalam penelitian ini adalah mahasiswa akuntansi Universitas Sanata Dharma Yogyakarta Angkatan 2017-2018.

Jenis penelitian ini adalah studi kasus dengan pendekatan kuantitatif. Teknik pengambilan sampel adalah sampling jenuh. Pengumpulan data dilakukan dengan menyebarkan kuesioner kepada mahasiswa. Teknik analisis data yang digunakan adalah analisis regresi linier berganda.

Hasil penelitian menunjukkan bahwa: (1) biaya tidak terduga tidak berpengaruh terhadap prestasi belajar mahasiswa, dan (2) komitmen berpengaruh terhadap prestasi belajar mahasiswa.

Kata kunci: biaya tidak terduga, komitmen, prestasi belajar, mahasiswa akuntansi

xvii ABSTRACT

THE EFFECT OF UNEXPECTED COSTS AND COMMITMENT ON STUDENTS’ LEARNING ACHIEVEMENT DURING ONLINE LECTURES

(Case Study In Accounting Study Program, Sanata Dharma University)

Yunita Anugrah Pabayo NIM: 172114111 Sanata Dharma University

Yogyakarta 2021

This study aims to determine: (1) the effect of unexpected costs on students’

learning achievement; and (2) the effect of commitment on students’ learning achievement. Respondents in this study were accounting students at Sanata Dharma University Yogyakarta Class of 2017 – 2018.

This type of research is a case study with quantitative approach. The sampling technique is saturation sampling. The data collected by distributing questionnaires to students. The data analysis technique used is multiple linear regression analysis.

The results showed that: (1) the unexpected costs had no effect on students’

learning achievement: and (2) commitment had effect on students’ learning achievement.

Keywords: unexpected costs, commitment, learning achievement, accounting students.

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

COVID-19 merupakan penyakit menular yang disebabkan oleh virus SARS-CoV-2 (WHO, 2020). Virus SARS-CoV-2 pertama kali muncul di kota Wuhan, Provinsi Hubei, China pada bulan November 2019 (Kusnayat, 2020). COVID-19 memiliki gejala umum seperti batuk kering, sesak napas, demam tinggi, radang tenggorokan, dan pneumonia yang sangat cepat penyebarannya (Kusnayat, 2020).

Wabah COVID-19 telah menyebar secara luas di China dan lebih dari 219 Negara di dunia (WHO, 2020). Tanggal 11 Maret 2020, Organisasi Kesehatan Dunia atau World Health Organization (WHO) menyatakan wabah penyebaran virus COVID-19 sebagai pandemi dunia (CNNIndonesia, 2020).

World Health Organization (WHO) mengumumkan sampai tanggal 5 November 2020, ada 47.930.397 kasus positif COVID-19 di seluruh dunia.

Banyak Negara melakukan berbagai tindakan pencegahan penyebaran COVID-19. Misalnya dengan melakukan karantina, isolasi sosial, perintah tinggal di rumah, penutupan perkantoran, serta penutupan lembaga pendidikan. Wabah COVID-19 juga telah menyebar ke sejumlah wilayah di Indonesia. Pemerintah Indonesia melalui Satuan Tugas Penanganan COVID- 19 (https://covid19.go.id/) mengumumkan bahwa sampai tanggal 5 November 2020, ada 425.796 (0,88 persen dari kasus positif COVID-19 di seluruh dunia) kasus positif COVID-19 di Indonesia.

Pemerintah Indonesia menerapkan berbagai kebijakan untuk memutus mata rantai penyebaran COVID-19 di Indonesia, salah satunya menerapkan pembatasan fisik (physical distancing) (Tuwu, 2020). Menurut Satuan Tugas Penanganan COVID-19 (2020), physical distancing adalah upaya yang dilakukan untuk mencegah penyebaran virus SARS-CoV-2 dengan menjaga jarak lebih dari satu meter dan setiap orang tanpa terkecuali untuk menjauhi aktivitas dalam segala bentuk kerumunan, perkumpulan atau pertemuan yang melibatkan banyak orang. Pemerintah juga telah menerapkan kebijakan meliburkan seluruh lembaga pendidikan untuk beraktifitas di kelas bersama secara tatap muka (Sadikin dan Hamidah, 2020).

Dengan adanya pembatasan interaksi, Kementerian Pendidikan dan Kebudayaan mengeluarkan Surat Edaran Kemdikbud Dikti No. 1 tahun 2020 yang menyatakan bahwa Pemerintah telah melarang perguruan tinggi untuk melaksanakan perkuliahan secara tatap muka dan mengganti proses perkuliahan dengan menggunakan sistem dalam jaringan (Kemdikbud, 2020).

Selanjutnya Surat Edaran Direktorat Jenderal Pendidikan Tinggi Nomor 302/E.E2/KR/2020 tertanggal 31 Maret 2020 tentang Masa Belajar Penyelenggaraan Program Pendidikan yang berbunyi seluruh pimpinan Perguruan Tinggi dapat memantau dan membantu kelancaran mahasiswa dalam melakukan pembelajaran dari rumah (Kemdikbud, 2020).

Wabah COVID-19 membuat dan mengharuskan seluruh lembaga pendidikan di Indonesia menggunakan metode pembelajaran daring tanpa terkecuali dengan tujuan agar proses belajar tetap dapat berjalan meskipun harus dilakukan dari rumah masing-masing (Cahyani, et al., 2020).

Universitas Sanata Dharma menjadi salah satu lembaga pendidikan yang dengan cepat merespon instruksi dari Kementerian Pendidikan dan Kebudayaan. Pada tanggal 15 Maret 2020, Universitas Sanata Dharma mengeluarkan Surat Rektorat nomor 107/Rektor/III/2020 terkait kebijakan pencegahan penyebaran virus corona di lingkungan Universitas Sanata Dharma. Di dalam surat tersebut, terdapat himbauan untuk melaksanakan kegiatan perkuliahan secara daring (Priyatma, Johanes Eka, 2020).

Perkuliahan secara daring adalah pembelajaran yang mempertemukan mahasiswa dan dosen untuk melaksanakan interaksi belajar mengajar dengan bantuan internet (Kuntarto, 2017). Perkuliahan secara daring yang dilakukan oleh mahasiswa memerlukan perangkat mobile seperti smartphone, laptop, komputer, dan tablet yang dapat digunakan untuk mengakses informasi kapan saja dan dimana saja (Gikas & Grant, 2013). Berbagai media juga dapat digunakan sebagai sarana untuk mendukung pelaksanaan perkuliahan secara daring, seperti Zoom, Google Classroom, Edmodo, Schoology, aplikasi pesan instan seperti WhatsApp, serta media sosial lainnya seperti Facebook dan Instagram (Sadikin dan Hamidah, 2020). Selain perangkat mobile dan media, hal utama yang diperlukan dalam perkuliahan secara daring adalah kuota internet agar dapat terhubung ke internet.

Perkuliahan secara daring yang dilaksanakan oleh mahasiswa memberikan beberapa dampak. Salah satu dampak yaitu mahasiswa harus mengeluarkan biaya tambahan untuk membeli kuota internet karena sebagian besar perkuliahan secara daring dilakukan dalam bentuk video konferensi menggunakan aplikasi Zoom yang menghabiskan kuota cukup banyak (Dewi, 2020; Rosyid, 2020). Video konferensi menggunakan aplikasi Zoom dengan kualitas video 720p selama satu jam menghabiskan kuota sebesar 1,08 GB (Santoso, 2020). Hasil penelitian yang dilakukan oleh Cable UK menunjukkan rata-rata harga kuota internet sebesar 1 GB adalah Rp. 9.400 (Stephanie, 2020).

Kalesaran (dalam Kuumat, 2020) menyatakan bahwa biaya yang tidak sedikit untuk memenuhi kuota internet secara maraton, memberatkan sebagian mahasiswa yang berasal dari keluarga kurang mampu. Jika diasumsikan bahwa rata-rata mahasiswa memprogramkan 8 mata kuliah tiap semester dan masing-masing mata kuliah melaksanakan kuliah daring menggunakan aplikasi Zoom selama satu jam setiap minggu, maka mahasiswa harus mengeluarkan biaya minimal sekitar Rp.80.000 per minggu, tergantung provider seluler yang digunakan. Hal ini membuat mahasiswa harus menyisihkan uang khusus untuk membeli kuota internet sehingga mereka dapat melaksanakan kuliah daring, jika tidak memiliki kuota internet artinya mahasiswa tidak bisa mengikuti kuliah daring.

Biaya tambahan yang harus dikeluarkan oleh mahasiswa untuk membeli kuota internet merupakan salah satu dampak dari perkuliahan secara daring.

Perkuliahan secara daring adalah salah satu kebijakan yang diambil oleh pemerintah Indonesia untuk memutus penyebaran COVID-19. Sehingga dapat dikatakan bahwa biaya tambahan untuk membeli kuota internet merupakan dampak tidak langsung dari pandemi COVID-19. Hasil penelitian Kharisma (2020) menyatakan bahwa pandemi COVID-19 adalah sebuah peristiwa yang terjadi tanpa diduga atau tidak diprediksi sebelumnya oleh pihak manapun.

Status pandemi COVID-19 sebagai bencana non-alam dipertegas dalam Keputusan Presiden Nomor 12 tahun 2020 tentang Penetapan Bencana Non- alam Penyebaran Corona Virus Disease 2019 Sebagai Bencana Nasional semakin memperkuat bahwa pandemi COVID-19 adalah peristiwa yang tidak terduga sebelumnya. Oleh karena itu, biaya tambahan untuk membeli kuota internet dapat disebut dengan istilah biaya tidak terduga karena biaya ini timbul sebagai dampak tidak langsung dari pandemi COVID-19.

Biaya tidak terduga merupakan salah satu biaya pendidikan langsung dan komponen masukan instrumental yang sangat penting dalam perkuliahan secara daring (Sadikin dan Hamidah, 2020). Biaya tidak terduga mempengaruhi proses perkuliahan secara daring, karena tanpa biaya ini proses perkuliahan tidak akan berjalan dengan baik. Proses perkuliahan secara daring yang tidak berjalan dengan baik akan mempengaruhi keberhasilan pembelajaran yang dapat diraih oleh mahasiswa.

Tolak ukur keberhasilan pembelajaran mahasiswa yaitu prestasi belajar yang dicapai. Prestasi belajar adalah kemampuan individu yang diperoleh dari proses belajar artinya bahwa prestasi belajar adalah suatu hasil yang diperoleh mahasiswa dalam usaha belajar yang dilakukannya. Dengan kata lain, prestasi belajar merupakan produk dari suatu proses. Proses yang dilakukan mahasiswa adalah kegiatan belajar dan prestasi belajar biasanya dinyatakan dalam bentuk nilai atau indeks prestasi (IP) yang diperoleh dari hasil pengukuran prestasi belajar (Suryabrata, 2018).

Berdasarkan uraian di atas, dapat disimpulkan bahwa biaya tidak terduga adalah salah satu biaya pendidikan yang sangat penting dalam proses perkuliahan secara daring di masa pandemi COVID-19 saat ini. Proses perkuliahan yang berjalan dengan baik akan menghasilkan prestasi belajar yang baik. Sehingga dapat dikatakan bahwa biaya tidak terduga dapat mempengaruhi prestasi belajar mahasiswa.

Prestasi belajar dapat diartikan sebagai hasil perbuatan belajar yang menggambarkan taraf kemampuan individu setelah menjalani proses belajar dan berlatih secara sengaja yang menimbulkan perubahan tingkah laku ke arah yang lebih maju. Selain biaya pendidikan, prestasi belajar mahasiswa juga dapat dipengaruhi oleh komitmen yang dimiliki mahasiswa untuk giat belajar. Komitmen belajar mencakup niat dan kesungguhan (keterikatan secara intelektual dan emosional) dalam melakukan aktivitas, tanggung jawab, dedikasi, dan keterlibatan secara aktif dalam keseluruhan proses pembelajaran di perguruan tinggi (Nugraha, 2019). Komitmen belajar perlu

dimiliki oleh setiap mahasiswa karena komitmen tidak berasal dari luar diri, melainkan dari dalam diri mahasiswa sendiri agar mampu meraih prestasi belajar yang baik.

Berbagai penelitian telah dilakukan untuk mengetahui secara lebih komprehensif mengenai prestasi belajar diantaranya penelitian yang dilakukan oleh Juhri (2013) dan Seni (2018) menunjukkan bahwa biaya pendidikan memiliki kontribusi dan hubungan positif yang signifikan dengan prestasi belajar siswa. Kemudian, hasil penelitian yang dilakukan oleh Setiowati (2015) dan Siregar (2017) menunjukkan bahwa komitmen memiliki pengaruh dan hubungan positif yang signifikan dengan prestasi belajar siswa.

Berdasarkan pemaparan yang telah diuraikan di atas, peneliti tertarik untuk melakukan penelitian yang berjudul “Pengaruh Biaya Tidak Terduga dan Komitmen terhadap Prestasi Belajar Mahasiswa selama Kuliah Daring”

(Studi Kasus di Program Studi Akuntansi Universitas Sanata Dharma).

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka rumusan masalah dalam penelitian ini sebagai berikut:

1. Apakah biaya tidak terduga berpengaruh terhadap prestasi belajar mahasiswa selama kuliah daring?

2. Apakah komitmen berpengaruh terhadap prestasi belajar mahasiswa selama kuliah daring?

C. Tujuan Penelitian

Tujuan penelitian ini, yaitu:

1. Untuk mengetahui pengaruh biaya tidak terduga terhadap prestasi belajar mahasiswa selama kuliah daring.

2. Untuk mengetahui pengaruh komitmen terhadap prestasi belajar mahasiswa selama kuliah daring.

D. Manfaat Penelitian 1. Manfaat Teoritis

Hasil dari penelitian ini diharapkan dapat bermanfaat untuk memperluas ilmu pengetahuan khususnya dalam bidang manajemen akuntansi, sehingga penelitian ini dapat dijadikan sebagai referensi bagi para pihak yang ingin melanjutkan penelitian terkait.

2. Manfaat Praktis a. Bagi Universitas

Penelitian ini diharapkan dapat digunakan untuk menambah referensi perpustakaan sehingga dapat menjadi sumber masukkan bagi mahasiswa yang ingin melakukan penelitian lebih lanjut dan sebagai bahan bacaan yang diharapkan dapat menambah wawasan pengetahuan khususnya mengenai pengaruh Biaya Tidak Terduga dan Komitmen terhadap Prestasi Belajar selama kuliah daring.

b. Bagi Peneliti

Penelitian ini diharapkan dapat bermanfaat dalam menambah wawasan peneliti di bidang ilmiah dan untuk menerapkan teori yang sudah di pelajari dalam studi lapangan.

E. Sistematika Penulisan

Penelitian skripsi ini terdiri dari lima bab yang akan dibahas, yaitu:

Bab I PENDAHULUAN

Bab ini menjelaskan latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

Bab II TINJAUAN PUSTAKA

Bab ini berisi teori-teori yang mendukung penelitian ini, dan perumusan hipotesis penelitian.

Bab III METODE PENELITIAN

Bab ini berisi beberapa hal yaitu jenis penelitian, waktu dan tempat penelitian, subjek penelitian, data penelitian, teknik pengumpulan data, populasi dan sampel penelitian, variabel penelitian, dan teknik analisis data.

Bab IV GAMBARAN UMUM OBJEK PENELITIAN

Bab ini berisi mengenai gambaran umum Program Studi Akuntansi Universitas Sanata Dharma.

Bab V ANALISIS DATA DAN PEMBAHASAN

Bab ini berisi deskripsi data, analisis data, dan pembahasan.

Bab VI PENUTUP

Bab ini terdiri dari kesimpulan, keterbatasan penelitian, dan saran untuk penelitian selanjutnya.

10 BAB II

TINJAUAN PUSTAKA

A. Teori Penetapan Tujuan (Goal Setting Theory)

Teori penetapan tujuan pertama kali dikembangkan dan disempurnakan oleh Locke pada tahun 1960-an. Teori penetapan tujuan menyatakan bahwa penjelasan motivasi paling langsung yang paling sederhana tentang mengapa beberapa orang bekerja lebih baik daripada yang lain adalah karena mereka memiliki tujuan kinerja yang berbeda.

1. Inti dari Teori Penetapan Tujuan

a. Tujuan spesifik yang sulit menghasilkan kinerja yang jauh lebih tinggi daripada tujuan yang mudah, tanpa tujuan, atau penetapan tujuan abstrak seperti mendorong orang untuk melakukan yang terbaik.

b. Mempertahankan kemampuan konstan, semakin tinggi tujuan semakin tinggi kinerjanya.

c. Variabel seperti pujian, umpan balik, atau keterlibatan orang dalam pengambilan keputusan hanya mempengaruhi perilaku sejauh hal itu mengarah pada penetapan dan komitmen pada tujuan tertentu yang sulit.

d. Penetapan tujuan, selain mempengaruhi tiga mekanisme motivasi, yaitu pilihan, usaha, dan ketekunan, juga dapat memiliki manfaat kognitif.

Itu dapat mempengaruhi pilihan, upaya, dan ketekunan untuk menemukan cara mencapai tujuan.

2. Suatu Tujuan Dibuat Lebih Spesifik a. Kuantifikasi

Kuantifikasi adalah membuat suatu tujuan dapat diukur. Misalnya dengan “semester ini mencapai IPK 3,75” daripada “meningkatkan IPK” saja.

b. Enumerasi

Enumerasi adalah mendefinisikan tugas-tugas yang harus diselesaikan untuk mencapai tujuan daripada hanya mendefinisikan tujuan saja.

3. Empat Cara Menetapkan Tujuan yang Dapat Mempengaruhi Hasil a. Pilihan (Choise)

Tujuan dapat mempersempit perhatian seseorang dan mengarahkan mereka ke aktivitas yang relevan dengan sasaran dan dari tindakan yang tidak relevan dengan sasaran.

b. Upaya (Effort)

Tujuan mungkin membuat seseorang lebih berusaha. Misalnya jika seorang mahasiswa meraih IPK 3.00 di semester 2 karena belajar 2 jam per hari. Kemudian mahasiswa tersebut ingin meraih IPK 3.50 di semester 3, maka dia akan belajar lebih keras dan menambah waktu belajarnya menjadi 4 jam per hari agar mampu meraih IPK yang ingin dicapainya.

c. Kegigihan (Persistence)

Tujuan dapat membuat seseorang lebih bersedia untuk mengatasi kemunduran.

d. Kognisi (Cognition)

Tujuan dapat menyebabkan seseorang mengembangkan dan mengubah perilakunya.

4. Komitmen Tujuan (Goal Commitment)

Orang bekerja lebih baik jika mereka berkomitmen untuk mencapai tujuan tertentu. Aspek lain yang sejalan dengan komitmen tujuan juga penerimaan tujuan. Ini adalah kemauan individu untuk mengejar tujuan spesifik mereka. Locke dan Latham (2002, dalam Ghozali, 2020: 35) menyatakan ada tiga moderator yang menunjukkan keberhasilan penetapan tujuan, yaitu:

a. Pentingnya hasil yang diharapkan dari pencapaian tujuan.

b. Self-Efficacy: keyakinan seseorang bahwa mereka mampu mencapai tujuan.

c. Komitmen kepada diri sendiri dan orang lain: janji yang dimiliki kepada diri sendiri dan keterlibatan orang lain dapat sangat meningkatkan komitmen. Salah satu kunci utama yang membuat individu berkomitmen adalah penghargaan untuk mencapai suatu tujuan.

Teori penetapan tujuan mengacu pada efek penetapan tujuan pada kinerja individu. Peneliti Edwin Locke menemukan bahwa individu yang menetapkan tujuan yang spesifik dan sulit berkinerja lebih baik daripada mereka yang menetapkan tujuan yang umum dan mudah (Ghozali, 2020:

35). Locke dalam Ghozali (2020) mengusulkan lima prinsip dasar

penetapan tujuan: kejelasan, tantangan, komitmen, umpan balik, dan kompleksitas tugas.

B. Teori Kebutuhan untuk Berprestasi (Theory of Need for Achievement)

Teori kebutuhan untuk berprestasi (need for achievement / N-Ach) pertama kali dipopulerkan oleh David McClelland (Ghozali, 2020: 1). Teori ini mengacu pada keinginan individu untuk berprestasi, menguasai keterampilan, kontrol, atau standar yang tinggi. Alat yang digunakan untuk menetapkan adanya motif prestasi adalah jenis fantasi seseorang yang diekspresikan pada Tematik Apperception Test (TAT).

Keinginan untuk meraih prestasi mutlak dimiliki oleh setiap orang, beragam cara yang ditempuh seseorang untuk menggapinya. Semakin tinggi prestasi yang diinginkan maka semakin keras pula usaha yang harus dikeluarkan. Kebutuhan untuk berprestasi sangat perlu dimiliki oleh mahasiswa terkait dengan sulitnya mencapai prestasi belajar yang sangat baik. Pentingnya kebutuhan untuk berprestasi akan menumbuhkan sikap yang positif bagi mahasiswa.

Seorang mahasiswa dengan N-Ach rendah akan memilih tugas yang sangat mudah untuk meminimalkan risiko kegagalan, atau tugas yang sangat sulit sehingga jika terjadi kegagalan dapat menggunakan alasan tugas yang sangat sulit dan tidak akan membuat malu. Berbeda dengan mahasiswa yang memiliki N-Ach tinggi, mereka cenderung memilih tugas cukup sulit dan menantang, tapi masih dalam jangkauan. Mahasiswa dengan N-Ach tinggi

ditandai dengan kecenderungan untuk mencari tantangan dan tingkat kebebasan yang tinggi. Reward yang paling memuaskan mereka adalah pengakuan atas prestasi mereka.

1. Sumber N-Ach Tinggi (McClelland, dalam Ghozali, 2020: 3) a. Orang tua yang mendorong kebebasan di masa kanak-kanak

b. Pujian dan penghargaan untuk sukses. Misalnya seorang mahasiswa mendapatkan IPK 4.0, maka dia akan mendapatkan pujian sebagai seorang mahasiswa yang sangat cerdas

c. Prestasi yang diraih memberikan perasaan positif

d. Prestasi yang diraih berasal dari kompetensi dan usaha yang dilakukan sendiri, bukan keberuntungan

e. Keinginan untuk menjadi efektif atau menantang f. Kelayakan

g. Kemampuan menetapkan tujuan. Misalnya tujuan seorang mahasiswa adalah meraih nilai IP 4.0

2. Karakteristik Seseorang dengan Kebutuhan Prestasi yang Tinggi (McClelland dalam Ridho, 2020: 47)

a. Keinginan yang kuat untuk tanggung jawab pribadi

b. Keinginan timbal balik yang cepat dan konkrit dengan mempertimbangkan hasil dari pekerjaan mereka

c. Melakukan pekerjaan dengan baik; penghargaan moneter dan materi lainnya berhubungan dengan prestasi

d. Kecenderungan untuk mengatur tujuan prestasi yang layak

e. Manusia dengan kebutuhan prestasi yang kuat akan menghasilkan tingkat pencapaian tujuan yang tinggi

f. Suka mengambil tanggung jawab untuk menyelesaikan masalah g. Menentukan target-target pencapaian yang tepat

h. Mengambil resiko-resiko dengan penuh perhitungan

i. Berkemauan keras untuk memperoleh umpan balik atas kinerjanya.

3. Tiga Kebutuhan

Teori McClelland sering juga disebut sebagai teori tiga kebutuhan atau sebagai learned need theory. David McClelland mengusulkan bahwa kebutuhan spesifik individu diperoleh dari waktu ke waktu dan dibentuk oleh pengalaman hidup seseorang. McClelland (1961, dalam Ridho, 2020:

7) mengemukakan bahwa individu mempunyai cadangan energi potensial yang dapat dilepaskan atau dikembangkan tergantung pada dorongan motivasi individu, serta didukung oleh situasi dan kesempatan yang tersedia. Dengan demikian, motivasi untuk mengerahkan cadangan energi potensial tersebut menurut McClelland terpusat pada tiga bentuk kebutuhan sebagai berikut (Ridho, 2020: 7):

a. Kebutuhan akan Prestasi (Need of Achievement)

Kebutuhan prestasi akan mendorong seseorang berprestasi dalam keadaan bila target yang akan dicapai nyata dan memiliki peluang untuk diperoleh serta cenderung menimbulkan kreatifitas pada seseorang.

Kebutuhan prestasi dirumuskan dan menetapkan bahwa pencapaian

perilaku yang terkait adalah hasil dari konflik antara harapan sukses dan takut gagal.

Menurut McClelland, setiap invididu memiliki kebutuhan sendiri sesuai dengan karakter serta pola pikir yang membentuknya.

McClelland menjelaskan bahwa setiap individu memiliki dorongan yang kuat untuk berhasil. Dorongan ini mengarahkan individu untuk berjuang lebih keras untuk memperoleh pencapaian pribadi ketimbang memperoleh penghargaan. Berdasarkan ketiga bentuk kebutuhan diatas, bentuk dorongan ini dapat dikategorikan sebagai N-Ach yaitu kebutuhan akan pencapaian atau prestasi (Susanto dan Lestari, 2018:

190).

McClelland (dalam Ridho, 2020: 8) menyatakan bahwa kebutuhan akan prestasi mempunyai dua indikator, yaitu:

1) Kemampuan adalah kecakapan dalam menguasai beberapa keahlian yang sudah menjadi bawaan sejak lahir atau dari latihan yang digunakan untuk mengerjakan sesuatu yang berwujud tindakan.

2) Kreativitas adalah kemampuan seseorang dalam menciptakan sesuatu yang baru, baik melalui pikiran maupun karya yang berbentuk sesuatu yang baru.

b. Kebutuhan akan Afiliasi (Need of Affiliation)

Kebutuhan akan afiliasi (N-Aff) adalah kebutuhan untuk memperoleh hubungan sosial yang baik. Kebutuhan ini ditandai dengan kecenderungan seseorang yang memiliki motif yang tinggi untuk

terjalinnya sebuah persahabatan, lebih menyukai situasi kooperatif, dan menginginkan hubungan-hubungan yang melibatkan tingkat pengertian mutual yang tinggi. Dalam konteks pendidikan, kebutuhan afiliasi ini akan terwujud dalam proses pembelajaran dimana adanya interaksi baik guru dengan siswa maupun siswa dengan siswa. Kebutuhan akan afiliasi ini akan meningkat ataupun menurun sesuai dengan situasi.

Misalnya, pembelajaran peserta didik dilakukan secara daring sehingga terjadi penurunan N-Aff karena kurangnya interaksi antara pengajar dan peserta didik (Setyorini, 2020).

McClelland (dalam Ridho, 2020: 9) menyatakan kebutuhan afiliasi mempunyai dua faktor sebagai berikut

1) Gairah kerja adalah perwujudan dari moral dan semangat kerja yang tinggi. Motivasi tersebut muncul jika seseorang tersebut mempunyai niat dan keinginan dalam mengerjakan tugasnya

2) Interaksi dengan orang lain adalah suatu komunikasi yang dilakukan dengan orang lain, pada dasarnya setiap individu tidak dapat hidup sendiri dan saling membutuhkan dengan individu yang lain

c. Kebutuhan akan Kekuasaan (Need of Power)

Kebutuhan akan kekuasaan (N-Pow) merupakan keinginan untuk memiliki pengaruh, menjadi yang berpengaruh, dan mengendalikan individu lain. McClelland merinci bahwa seseorang yang memiliki nPow tinggi, akan cenderung memiliki karakter bertanggung jawab, berjuang untuk mempengaruhi individu lain, senang ditempatkan dalam

situasi kompetitif, dan berorientasi pada status sosial. Jika dikaitkan dengan pendidikan, kebutuhan kekuasaan akan dapat membuat suasana belajar yang kompetitif. Seseorang yang memiliki tingkat kebutuhan kekuasaan yang tinggi cenderung berperilaku lebih tegas.

Kekuasaan adalah kemampuan individu atau kelompok untuk mempengaruhi tingkah laku orang atau kelompok lain sesuai dengan keinginan individu tersebut. McClelland (dalam Ridho, 2020: 8) mengemukakan bahwa kebutuhan akan kekuasaan mempunyai dua indikator penting sebagai berikut:

1) Aktualisasi diri adalah tersedianya kesempatan bagi seseorang untuk mengembangkan kemampuannya sehingga berubah menjadi kemampuan nyata dalam rangka untuk mendapatkan kekuasaan.

2) Kekuasaan merupakan kemampuan seseorang dalam memperoleh sesuatu dengan cara yang dikehendakinya.

C. Pos Luar Biasa (Extraordinary Items)

Terjemahan dari kata Extraordinary adalah “Luar Biasa”. Dalam Kamus Besar Bahasa Indonesia (2020), kata “Luar Biasa” memiliki makna, yaitu:

“tidak seperti yang biasa; tidak sama dengan yang lain, istimewa”. Kata Extraordinary dapat digunakan untuk menjelaskan sesuatu yang di luar batas dan tidak biasa.

Dalam bidang Akuntansi, dikenal istilah Extraordinary Items atau Pos Luar Biasa. Accounting Principles Board (APB) dalam Harahap (1993: 136) mendefinisikan:

“Extraordinary Items sebagai kejadian atau transaksi yang mempengaruhi secara material yang tidak diperkirakan terjadi berulangkali dan tidak dianggap merupakan hal yang berulang dalam proses operasi yang biasa dari suatu organisasi."

Suatu kejadian atau transaksi dapat diklasifikasikan sebagai pos luar biasa jika memenuhi dua kriteria berikut (Harahap, 1993: 136):

1. Bersifat Tidak Biasa (Unusual Nature)

Kejadian atau transaksi yang bersangkutan memiliki tingkat ketidakbiasaan yang tinggi, tidak mempunyai hubungan dengan aktivitas normal, dan hanya terjadi secara insidentil.

2. Tidak Sering Terjadi (Infrequency of Occurrence)

Kejadian atau transaksi yang bersangkutan tidak sering terjadi dalam aktivitas normal dan tidak diharapkan akan berulang di masa yang akan datang.

D. Beban (Expense)

1. Pengertian Beban (Expense)

Menurut IAI (dalam Ghozali dan Chariri, 2014: 350), beban atau expenses adalah penurunan manfaat ekonomi selama satu periode akuntansi dalam bentuk arus keluar atau berkurangnya aktiva atau terjadinya kewajiban yang mengakibatkan penurunan manfaat ekuitas yang tidak menyangkut pembagian kepada penanam modal.

FASB (dalam Harahap, 1993: 134) mendefinisikan beban (expense) sebagai arus kas keluar aktiva, penggunaan aktiva atau munculnya kewajiban atau kombinasi keduanya selama suatu periode yang disebabkan oleh pengiriman barang, pembuatan barang, pembebanan jasa,

atau pelaksanaan kegiatan lainnya yang merupakan kegiatan utama perusahaan.

2. Karakteristik Beban (Expense)

Beban (expense) memiliki tiga karakteristik sebagai berikut (Ghozali dan Chariri, 2014: 351):

a. Penurunan Aktiva

Beban timbul karena terjadinya transaksi yang mengakibatkan pengurangan atau penurunan aktiva atau menimbulkan aliran keluar manfaat ekonomi.

b. Operasi utama yang berkesinambungan

Tidak semua penurunan aktiva dapat menjadi beban, hanya penurunan aktiva yang berkaitan dengan kegiatan utama suatu organisasi yang continue yang dapat menjadi beban. Kegiatan utama suatu organisasi adalah kegiatan yang berkaitan dengan proses produksi barang atau jasa.

c. Kenaikan Kewajiban

Secara konseptual, semua hal yang dikeluarkan untuk proses kegiatan utama suatu organisasi yang terus-menerus dinyatakan sebagai beban.

3. Perbedaan Cost dan Expense

Dalam akuntansi, kata cost dan expense selalu ada dan penting untuk diketahui baik dalam laporan perusahaan, lembaga, maupun negara. Kedua kata tersebut memiliki makna yang berbeda.

Menurut Prawironegoro dan Purwanti (2009), biaya dapat dibedakan ke dalam dua pengertian yang berbeda yaitu biaya dalam arti cost dan biaya dalam arti expense.

Biaya dalam arti cost adalah kas dan setara kas yang dikorbankan untuk memproduksi atau memperoleh barang atau jasa yang diharapkan akan memperoleh manfaat atau keuntungan di masa mendatang. Sedangkan expense (beban) adalah pengeluaran untuk mendapatkan pendapatan pada suatu periode tertentu; beban atau expense dikurangkan pada pendapatan untuk memperoleh laba.

Dari pernyataan di atas, letak perbedaan antara cost dan expense adalah manfaat yang diperoleh. Biaya (cost) merupakan pengorbanan untuk memperoleh aset, sedangkan beban (expense) merupakan pengorbanan untuk memperoleh pendapatan.

E. Biaya Pendidikan

1. Pengertian Biaya Pendidikan

Undang-undang Pendidikan Nomor 20 tahun 2003 tentang Sistem Pendidikan Nasional mengatakan:

“Pendidikan adalah usaha sadar dan terencana untuk mewujudkan suasana belajar dan proses pembelajaran agar peserta didik secara aktif mengembangkan potensi dirinya untuk memiliki kekuatan spiritual keagamaan, pengendalian diri, kepribadian, kecerdasan, akhlak mulia, serta keterampilan yang diperlukan dirinya, masyarakat, bangsa, dan Negara.”

Pendidikan merupakan salah satu faktor yang sangat penting untuk menunjang kehidupan masyarakat dalam menyesuaikan perkembangan dunia. Namun kenyataannya, tidak semua orang dapat memperoleh pendidikan karena mahalnya biaya pendidikan yang harus dikeluarkan.

Menurut Nurhadi (1990), biaya pendidikan adalah nilai rupiah dari seluruh sumber daya atau seluruh pengeluaran dalam bentuk natura atau berupa uang yang digunakan untuk kegiatan pendidikan. Sedangkan menurut Mulyono (2010: 81), pembiayaan pendidikan adalah sebuah analisis terhadap sumber-sumber pendapatan (revenue) dan penggunaan biaya (expenditure) yang diperuntukan sebagai pengelolaan pendidikan secara efektif dan efisien dalam rangka mencapai tujuan yang telah ditentukan.

Menurut Biro Perencanaan Depdikbud (1989, dalam Dadang Suhardan, 2012: 65) biaya pendidikan adalah biaya yang harus dikeluarkan baik oleh perorangan/individu, keluarga yang menanggung anak yang sedang belajar, masyarakat, maupun oleh lembaga penyelenggara pendidikan untuk memperoleh pendidikan yang diinginkannya.

Dari pernyataan di atas, dapat disimpulkan bahwa biaya pendidikan yang dibayar oleh orang tua adalah sejumlah uang/biaya yang dikeluarkan atau yang ditanggung oleh orang tua untuk berbagai keperluan penyelenggaraan dan kelancaran pendidikan agar tercapai tujuan yang diinginkan.

2. Jenis Biaya Pendidikan

Menurut Dadang Suhardan (2012: 23), biaya pendidikan dapat dikategorikan sebagai berikut:

a. Biaya Langsung (Direct Cost)

Biaya langsung merupakan biaya penyelenggaraan pendidikan yang dikeluarkan oleh sekolah, siswa dan atau keluarga siswa. Biaya langsung berwujud dalam bentuk pengeluaran yang secara langsung digunakan untuk menunjang penyelenggaraan pendidikan.

Umumnya biaya langsung terdiri dari uang kuliah tetap (UKT), satuan kredit semester (SKS), biaya buku, biaya perlengkapan serta bahan dalam laboratorium yang secara langsung dapat meningkatkan mutu pendidikan. Namun, dalam masa perkuliahan secara daring, terdapat satu biaya yang dapat dikategorikan ke dalam jenis biaya langsung yaitu biaya kuota internet. Biaya kuota internet dapat dikategorikan ke dalam biaya tidak langsung jika perkuliahan dilakukan secara tatap muka, karena biaya ini hanya menjadi pendukung tambahan dalam perkuliahan mahasiswa dan tanpa kuota mahasiswa tetap dapat mengikuti perkuliahan dengan baik. Hal ini berbeda pada saat perkuliahan secara daring (Yudiawan, 2020).

Kuota internet menjadi hal utama yang sangat diperlukan oleh mahasiswa agar dapat mengikuti perkuliahan secara daring dengan baik, tanpa kuota internet mahasiswa tidak dapat mengikuti perkuliahan secara daring (Kalesaran dalam Kuumat, 2020). Oleh karena itu biaya

kuota internet yang dikeluarkan oleh mahasiswa mengalami peningkatan dan menjadi salah satu biaya utama yang sangat diperlukan oleh mahasiswa agar perkuliahan secara daring yang mereka lakukan dapat berjalan dengan baik dan lancar (Rasyida, 2020). Biaya tambahan untuk kuota internet ini dapat disebut dengan istilah biaya tidak terduga karena biaya ini timbul akibat dari pandemi COVID-19 sebagai suatu peristiwa yang tidak diduga akan terjadi sebelumnya (Kharisma, 2020).

b. Biaya Tidak Langsung (Indirect Cost)

Biaya tidak langsung merupakan biaya yang dikeluarkan oleh keluarga atau anak yang belajar untuk keperluan sekolah, biaya ini dikeluarkan tidak langsung digunakan oleh lembaga pendidikan, melainkan dikeluarkan oleh keluarga, anak, atau orang yang menanggung biaya peserta didik yang mengikuti pendidikan. Biaya tak langsung merupakan biaya hidup yang menunjang kelancaran pendidikannya. Misalnya biaya transportasi, biaya kos/tempat tinggal, biaya makan sehari-hari, dan biaya kesehatan.

c. Private Cost

Private Cost merupakan keseluruhan biaya yang dikeluarkan keluarga, atau segala biaya yang harus ditanggung dan dikeluarkan oleh keluarga untuk keberhasilan belajar anaknya. Misalnya orang tua membayar guru les pribadi (private) matematika supaya anaknya pandai matematika.

d. Social Cost

Social Cost merupakan biaya yang dikeluarkan oleh masyarakat, baik perorangan maupun terorganisasi untuk membiayai segala keperluan belajar.

F. Komitmen

1. Pengertian Komitmen

Komitmen adalah sikap yang tercermin dalam diri individu sejauh mana mengenal, keterikatan, dan ketertarikannya pada organisasi (Griffin, 2004: 15). Menurut Aam Imaddudin (2008: 28), komitmen menyiratkan beberapa komponen yang tercakup dalam pengertian yaitu: niat dan kesungguhan dalam melakukan aktifitas, tanggung jawab, dedikasi, perjanjian, dan keterikatan. Menurut Meyer dan Allen (1991, dalam Soekidjan, 2009), komitmen dapat juga berarti penerimaan yang kuat dari individu terhadap tujuan dan nilai-nilai organisasi, dan individu berupaya serta memiliki hasrat yang kuat untuk tetap bertahan di organisasi tersebut.

Komitmen menurut Molloy (2010) adalah kesanggupan melakukan apa pun yang harus dilakukan untuk mewujudkan impian. Individu yang berkomitmen akan memiliki rasa keterikatan untuk bertindak sesuai dengan tujuan yang diharapkan. Komitmen mampu membuat individu mempertaruhkan seluruh perhatian, pikiran, tenaga bahkan rela berkorban untuk sesuatu yang dikomitmenkan.

Komitmen dalam konteks belajar merupakan suatu bentuk kesadaran belajar dari dalam diri individu. Belajar merupakan langkah awal bagi individu untuk meraih keberhasilan. Dalam proses pembelajaran di lembaga pendidikan tidak hanya terbatas pada proses kegiatan akademis saja, tetapi melibatkan unsur psikologis dan komitmen belajar yang kuat sebagai pendorong utama dalam proses pembelajaran.

Menurut Pulaski Community Partners Coalition (2003), salah satu kunci keberhasilan seseorang dalam meraih kedewasaan adalah dengan pendidikan yang baik, akan tetapi untuk mendapatkan pendidikan yang baik memiliki satu syarat mutlak bagi orang tua dan siswa, yaitu komitmen yang kuat untuk belajar. Sedangkan menurut Pamela Espeland & Elizabeth Verdick (2005, dalam Affiandary 2009), komitmen belajar adalah sebuah janji untuk melakukan yang terbaik di sekolah, mempelajari hal yang baru, mengerjakan tugas, adanya perhatian kepada guru, dan membaca bukan hanya karena merasa harus, akan tetapi karena membutuhkannya.

Komitmen belajar menurut Benson, Galbraith dan Espeland (2007, dalam Amalia, et al., 2016) adalah aset yang menunjukkan keseriusan dalam menuntut ilmu di sekolah dan memanfaatkan setiap kesempatan untuk belajar sebaik-baiknya. Komitmen menggambarkan ikatan tanggung jawab antar diri individu dengan dunia luar yang dapat dilihat dari kesungguhan individu dalam memenuhi tanggung jawabnya (Rochmat Wahab, 1987: 58 dalam Affiandary, 2009).

Berdasarkan dari definisi di atas, maka dapat disimpulkan bahwa komitmen belajar merupakan niat dan kesungguhan (keterikatan baik secara intelektual maupun emosional) yang dimiliki oleh mahasiswa dalam melakukan aktivitas, tanggung jawab, dan keterlibatan aktif dalam seluruh proses pembelajaran di perguruan tinggi.

2. Indikator-indikator Perilaku Komitmen

Menurut Quest (dalam skripsi Yolanda Regina2016) terdapat beberapa indikator perilaku komitmen belajar yang dapat dilihat pada diri mahasiswa, yaitu:

1) Melakukan upaya penyesuaian agar dapat beradaptasi dengan baik di lingkungan Universitas dan melakukan hal-hal yang diharapkan serta menghormati norma-norma Universitas, menuruti peraturan dan ketentuan yang berlaku.

2) Meneladani kesetiaan, dengan cara membantu orang lain, menghormati dan menerima hal-hal yang dianggap penting oleh dosen, bangga menjadi bagian dari Universitas, serta peduli akan citra dan nama baik Universitas.

3) Mendukung secara aktif, dengan cara bertindak mendukung visi memenuhi kebutuhan misi Universitas dan menyesuaikan diri dengan visi/misi Universitas.

4) Melakukan pengorbanan pribadi, dengan cara menempatkan kepentingan di Universitas di atas kepentingan pribadi, pengorbanan dalam hal pilihan pribadi, serta mendukung keputusan yang

menguntungkan Universitas walaupun keputusan tersebut tidak disenangi.

3. Jenis-jenis Komitmen

Menurut Mowday (dalam skripsi Afif Faiz Miracle Siregar, 2017), jenis komitmen organisasi yang dikenal sebagai pendekatan sikap terhadap organisasi memiliki dua komponen, yaitu:

a. Sikap

1) Identifikasi dengan organisasi, yaitu penerimaan tujuan organisasi, dimana penerimaan ini merupakan dasar komitmen organisasi.

2) Keterlibatan sesuai dengan peran dan tanggung jawab pekerjaan di organisasi tersebut. Pegawai memiliki komitmen tinggi akan menerima hampir semua tugas dan tanggung jawab pekerjaan yang diberikan kepadanya.

3) Kehangatan, afeksi, dan loyalitas terhadap organisasi merupakan evaluasi terhadap komitmen serta adanya ikatan emosional dan keterikatan antara organisasi dan pegawai. Pegawai berkomitmen tinggi merasakan adanya loyalitas dan rasa memiliki terhadap organisasi.

b. Kehendak

1) Kesediaan untuk menampilkan usaha.

2) Keinginan tetap berada dalam organisasi.

4. Dimensi-dimensi Komitmen

Menurut Jhon Mayer dan Natalie Allen yang dikutip oleh Kreitner (2014) dalam skripsi Afif Faiz Miracle Siregar (2017), terdapat beberapa dimensi komitmen yaitu:

1) Komitmen Afektif (Affective Commitment)

Komitmen afektif adalah suatu pendekatan secara emosional dari individu dalam keterlibatan dengan organisasi. Komitmen ini berkaitan dengan keinginan secara emosional terikat dengan organisasi, identifikasi, serta keterlibatan berdasarkan atas nilai-nilai yang sama.

2) Komitmen Keberlangsungan (Continuance Commitment)

Komitmen keberlangsungan adalah hasrat yang dimiliki individu untuk bertahan dalam organisasi. Komitmen ini didasari oleh kesadaran akan biaya-biaya yang harus ditanggung jika tidak bergabung dengan organisasi dan tidak adanya alternatif lain.

3) Komitmen Normatif (Normative Commitment)

Komitmen normatif adalah perasaan wajib bagi individu untuk bertahan dalam organisasi. Komitmen ini berdasarkan perasaan wajib sebagai anggota untuk tetap tinggal karena perasaan hutang budi dan terjadinya internalisasi norma-norma.

G. Prestasi Belajar

1. Pengertian Prestasi Belajar

Prestasi belajar merupakan gabungan dari dua kata, yaitu: “prestasi”

dan “belajar”. Kedua kata tersebut memiliki makna tersendiri. Kata

prestasi berasal dari bahasa Belanda yaitu prestatie. Kemudian dalam bahasa Indonesia diterjemahkan menjadi prestasi. Dalam Kamus Besar Bahasa Indonesia (2020), prestasi adalah hasil yang telah dicapai (dari yang telah dilakukan, dikerjakan, dan sebagainya).

Prestasi adalah hasil dari suatu kegiatan yang telah dikerjakan, diciptakan baik secara individu atau kelompok. Menurut Adikusuma S.

(dalam Laos, 2015: 26), prestasi ialah apa yang dapat diciptakan, hasil yang menggembirakan. Sedangkan menurut Mas’ud Hasan Abdul Dahar yang dikutip oleh Djamarah (dalam Rosyid et al., 2019: 6), prestasi adalah apa yang telah diciptakan, hasil pekerjaan, hasil yang menyenangkan hati yang diperoleh dengan keuletan kerja. Berdasarkan penjelasan di atas, dapat disimpulkan bahwa prestasi adalah hasil yang menggembirakan dari suatu kegiatan yang telah dikerjakan, baik secara perorangan maupun kelompok dalam bidang tertentu.

Berbagai pendapat yang dikemukakan oleh para ahli tentang pengertian belajar, diantaranya menurut R.S. Chauhan (dalam Laos, 2015: 27), belajar adalah membawa perubahan-perubahan dalam tingkah laku dari organisme. Sementara menurut Oemar Hamalik (dalam Rosyid et al., 2019: 6), belajar merupakan memodifikasi atau memperteguh kelakuan melalui pengalaman. Menurut Morgan yang dikutip oleh M. Ngalim Purwanto (dalam Laos, 2015: 27), belajar adalah setiap perubahan yang relatif menetap dalam tingkah laku yang terjadi sebagai suatu hasil dari latihan atau pengalaman.

Dari beberapa pengertian di atas, dapat disimpulkan bahwa belajar adalah suatu proses usaha yang dilakukan oleh seseorang untuk memperoleh suatu perubahan tingkah laku yang baru secara keseluruhan, sebagai hasil dari pengalamannya sendiri dalam berinteraksi dengan lingkungannya. Belajar merupakan suatu aktivitas berpikir yang dilakukan melalui interaksi yang dilakukan oleh manusia, baik sesama manusia atau dengan lingkungannya. Belajar juga dilakukan dengan sengaja, artinya seseorang dapat belajar dimana saja dan kapan saja sesuai dengan kebutuhan dan ketentuan waktu yang jelas, sehingga akan menghasilkan perubahan-perubahan yang dapat dirasakannya.

Berdasarkan pengertian “prestasi” dan “belajar” diatas, dapat diambil suatu pengertian, bahwa prestasi belajar adalah hasil yang diperoleh berupa pengetahuan, sikap, maupun keterampilan yang mengakibatkan perubahan tingkah laku sebagai hasil dari kegiatan belajar. Prestasi dalam belajar adalah hasil dari pengukuran terhadap peserta didik yang meliputi faktor kognitif, afektif, dan psikomotorik setelah mengikuti proses pembelajaran yang diukur dengan menggunakan instrumen tes atau instrumen yang relevan.

Sutratinah Tirtonegoro (dalam Rosyid et al., 2019: 9) mengartikan prestasi belajar sebagai penilaian hasil usaha kegiatan belajar yang dinyatakan dalam bentuk simbol, angka, huruf, maupun kalimat yang dapat mencerminkan hasil yang sudah dicapai oleh setiap anak dalam periode tertentu. Sedangkan menurut Syah (2010: 144-145), prestasi

belajar diartikan sebagai tingkat keberhasilan siswa mencapai tujuan yang telah ditetapkan dalam sebuah program pengajaran. Indikator prestasi belajar adalah pengungkapan hasil belajar yang meliputi segenap ranah psikologis (ranah cipta, rasa, dan karsa) yang berubah sebagai akibat pengalaman dan proses belajar siswa.

Dari pengertian di atas, dapat disimpulkan bahwa prestasi belajar merupakan hasil dari suatu kegiatan pembelajaran yang disertai perubahan yang dicapai seseorang yang dinyatakan dalam bentuk simbol, angka, huruf, maupun kalimat sebagai ukuran tingkat keberhasilan dengan standarisasi yang telah ditetapkan dan menjadi kesempurnaan bagi seseorang baik dalam berpikir maupun berbuat.

2. Faktor yang Mempengaruhi Prestasi Belajar

Prestasi belajar yang dicapai seorang individu merupakan hasil interaksi antara berbagai faktor yang mempengaruhi baik dari dalam diri maupun dari luar diri individu. Secara umum, ada dua faktor yang mempengaruhi dalam prestasi belajar siswa, yaitu: faktor internal dan faktor eksternal. Faktor internal adalah faktor yang bersumber dari diri siswa meliputi faktor fisiologis (seperti kesehatan dan keadaan tubuh), faktor psikologis (seperti intelegensi, minat, bakat, perhatian, motivasi, kematangan, dan kesiapan mental). Sedangkan faktor eksternal adalah faktor yang bersumber dari luar diri siswa yang dipengaruhi oleh lingkungan keluarga, lingkungan sekolah, lingkungan masyarakat, dan lingkungan alam (Rosyid et al., 2019: 10).

Mudzakir dan Sutrisno (1997, dalam Laos, 2015: 31) mengemukakan faktor-faktor yang mempengaruhi prestasi belajar secara lebih rinci, yaitu:

a. Faktor internal (faktor dari dalam diri manusia)

1) Faktor Fisiologis (yang bersifat fisik) yang meliputi:

• Karena sakit

• Karena kurang sehat

• Karena cacat tubuh

2) Faktor psikologis (faktor yang bersifat rohani) yang meliputi:

• Intelegensi

Setiap individu memiliki tingkat IQ yang berbeda-beda.

Seseorang yang memiliki IQ 110-140 dapat digolongkan cerdas, dan yang memiliki IQ 140 ke atas tergolong jenius. Sedangkan seseorang yang memiliki IQ kurang dari 90 tergolong lemah mental dan banyak mengalami kesulitan belajar.

• Bakat

Bakat adalah potensi atau kecakapan dasar yang dibawa sejak lahir. Setiap individu mempunyai bakat yang berbeda-beda.

Seseorang akan lebih mudah mempelajari sesuatu yang sesuai dengan bakatnya. Apabila seseorang harus mempelajari sesuatu yang tidak sesuai dengan bakatnya, ia akan cepat bosan, nudah putus asa, dan mengalami kesulitan belajar.

• Minat

Jika seseorang tidak memiliki minat untuk belajar, maka ia akan mengalami kesulitan belajar. Belajar yang tidak ada minatnya mungkin tidak sesuai dengan bakat, tidak sesuai dengan kebutuhan, tidak sesuai dengan kecakapan dan akan menimbulkan masalah pada diri individu.

• Motivasi

Motivasi sebagai faktor batin berfungsi menimbulkan, mendasari, dan mengarahkan perbuatan belajar. Motivasi dapat menentukan baik tidaknya dalam mencapai tujuan, sehingga semakin besar motivasinya akan semakin besar kesuksesan belajarnya.

• Faktor kesehatan mental

Hubungan kesehatan mental dengan belajar adalah timbal balik.

Kesehatan mental dan ketenangan emosi akan menimbulkan hasil belajar yang sukses yang akan membawa harga diri seseorang.

Harga diri merupakan salah satu faktor yang mendukung kesehatan mental seseorang. Individu di dalam hidupnya selalu mempunyai kebutuhan-kebutuhan dan dorongan-dorongan, seperti: memperoleh penghargaan, mendapatkan kepercayaan, rasa aman, rasa kemesraan, dan lain sebagainya. Apabila kebutuhan itu tidak terpenuhi makan akan membawa masalah- masalah emosional dan menimbulkan kesulitan belajar.

b. Faktor eksternal

Faktor eksternal merupakan faktor yang berasal dari luar diri seseorang.

Faktor ini meliputi:

1) Lingkungan keluarga

Keluarga merupakan pusat Pendidikan yang utama dan pertama.

Yang termasuk ke dalam faktor ini antara lain:

• Perhatian orang tua

Dalam lingkungan keluarga setiap individu memerlukan perhatian orang tua dalam mencapai prestasi belajarnya. Karena perhatian orang tua ini akan menentukan seseorang dapat mencapai prestasi belajar yang tinggi. Perhatian orang tua diwujudkan dalam hal kasih saying, memberi nasihat, dan sebagainya.

• Keadaan ekonomi orang tua

Keadaan ekonomi orang tua juga mempengaruhi prestasi belajar siswa, kadang kala siswa merasa kurang percaya diri dengan keadaan ekonomi keluarganya. Namun, ada juga siswa yang keadaan ekonominya baik, tetapi prestasi belajarnya rendah atau sebaliknya siswa yang keadaan ekonominya rendah malah mendapat prestasi belajar yang tinggi.

• Hubungan antara anggota keluarga

Dalam keluarga harus terjadi hubungan yang harmonis antar anggota yang ada. Dengan adanya hubungan hubungan yang harmonis antara anggota keluarga akan mendapat ketenangan,

kedamaian, dan ketentraman. Hal ini dapat menciptakan kondisi belajar yang baik, sehingga prestasi belajar siswa dapat tercapai dengan baik pula.

2) Lingkungan sekolah

Faktor yang termasuk ke dalam lingkungan sekolah meliputi: guru, alat dan fasilitas yang tersedia, serta kondisi gedung sekolah

3) Faktor mass media dan lingkungan sosial

• Faktor mass media meliputi: bioskop, tv, surat kabar, majalah, buku-buku yang ada (buku novel, komik), dan android. Hal-hal itu akan menghambat belajar apabila terlalu banyak waktu yang dipergunakan hingga lupa tugas belajar.

• Lingkungan sosial

Teman bergaul sangat besar pengaruhnya bagi anak-anak. Maka kewajiban orang tua adalah mengawasi dan memberi pengertian untuk mengurangi pergaulan yang dapat memberikan dampak negatif bagi anak tersebut. Aktivitas dalam masyarakat juga dapat berpengaruh dalam belajar anak. Peran orang tua disini adalah memberikan pengarhaan kepada anak agar kegiatan di luar belajar dapat diikuti tanpa melupakan tugas belajarnya.

Faktor yang mempengaruhi prestasi belajar menurut Rola (2006, dalam Laos, 2015: 37) adalah sebagai berikut:

a. Pengaruh keluarga dan kebudayaan

Besarnya kebebasan yang diberikan orang tua kepada anaknya, jenis pekerjaan orang tua, dan jumlah serta urutan anak dalam keluarga memiliki pengaruh yang sangat besar dalam perkembangan prestasi.

Produk-produk kebudayaan pada suatu daerah seperti cerita rakyat, sering mengandung tema prestasi yang bisa meningkatkan semangat.

b. Peranan konsep diri

Konsep diri merupakan bagaimana individu berpikir tentang dirinya sendiri. Apabila individu percaya bahwa dirinya mampu untuk melakukan sesuatu, maka individu akan termotivasi untuk melakukan hal tersebut sehingga berpengaruh dalam tingkat lakunya.

c. Pengaruh dari peran jenis kelamin

Prestasi akademik yang tinggi biasanya diidentikkan dengan maskulinitas, sehingga banyak wanita yang belajar tidak maksimal khususnya jika wanita tersebut berada di antara pria. Pada wanita terdapat kecenderungan takut akan kesuksesan yang artinya terdapat kekhawatiran bahwa dirinya akan ditolak oleh masyarakat apabila dirinya memperoleh kesuksesan.

d. Pengakuan dari prestasi

Individu akan berusaha bekerja keras jika dirinya merasa diperdulikan oleh orang lain. Dimana prestasi sangat dipengaruhi oleh peran orang tua, keluarga dan dukungan lingkungan tempat dimana individu berada.

Individu yang diberi dorongan untuk berprestasi akan lebih realistis dalam mencapai tujuannya.

Berdasarkan pendapat di atas dapat disimpulkan bahwa prestasi belajar seseorang atau hasil akhir yang dicapai seseorang melalui kegiatan belajar dipengaruhi oleh berbagai hal, yaitu pengaruh dari dalam diri (internal) dan pengaruh dari luar diri (eksternal).

3. Hasil Belajar sebagai Prestasi

Perubahan berkesinambungan yang terjadi pada diri siswa sangat diharapkan terjadi dalam proses belajar mengajar, karena adanya perubahan tersebut akan menjadi suatu kebiasaan siswa untuk terus memperbaiki diri. Dari sinilah dapat diketahui bahwa siswa telah melakukan proses belajar.

Dalam proses belajar mengajar ditentukan standarisasi atau indikator- indikator tertentu sesuai apa yang ingin dicapai oleh pendidik. Indikator tersebut menggambarkan proses dan hasil belajar yang diharapkan mampu untuk dicapai oleh siswa sesuai dengan kompetensi dasar yang telah ditetapkan. Dengan kata lain, kemampuan yang telah dicantumkan dalam tujuan pembelajaran tersebut mencakup tujuan akhir pembelajaran yang harus dicapai oleh siswa yang dapat dilihat dari hasil belajarnya.