2. DASAR TEORI

2.1 Pengertian Sistem

Sistem komputer tidaklah begitu saja terjadi, oleh karena itu sistem harus dirancang dan direncanakan sendiri oleh manusia. Dan sistem komputer sendiri terdiri dari perangkat keras (hardware), perangkat lemah (software), dan manusia (brainware) sebagai user.

Pengertian sistem pada fisik (sistem operasional) mencerminkan proses transformasi dari kumpulan elemen – elemen yang saling berkaitan dan bertanggung jawab dalam proses input (masukan) menjadi suatu output (keluaran) melalui serangkaian mekanisme atau proses dengan melibatkan sumber daya manusia dan non-manusia (mesin, uang, bahan baku, energi, informasi, dan lain – lain). Semakin besar aktivitas sistem fisik, maka semakin kompleks pula permasalahan yang dihadapi. Hal ini yang mengakibatkan semakin rumitnya proses pengaturan yang dihadapi.

Adapun elemen – elemen yang menyusun sistem tersebut adalah : 1. Tujuan

Mengurangi tugas – tugas yang dilakukan oleh manusia dalam melakukan pengolahan data.

2. Batasan

Merupakan batasan dari kemampuan komputer atau dari tenaga manusia yang mengoperasikannya.

3. Kontrol

Merupakan pengawas dari pelaksanaan pencapaian tujuan sistem.

4. Input

Bagian dari sistem yang bertugas untuk menerima data masukan.

5. Proses

Bagian yang memproses masukan data menjadi informasi yang sesuai permintaan dan sasaran.

6. Output

Bagian dari sistem yang merupakan keluaran atau tujuan akhir dari sistem

8

7. Umpan balik.

Elemen yang mempunyai tugas untuk melihat kembali apakah sistem telah berjalan sesuai dengan yang diinginkan.

2.2 Pengertian Sistem Informasi

Informasi merupakan kunci dalam pengambilan keputusan bagi sebuah sistem.

Informasi – informasi tersebut dapat berupa data sebagai sumber informasi yang sangat penting. Dengan menempatkan record - record pada suatu file dan melakukan peng-access-an sehingga data yang tidak berguna dapat ditekan, ini merupakan dasar dari sistem database. Pada database terpadu integrated data yang direncanakan secara baik adalah semua data yang penting akan mudah dicari dan ditemukan (accessible).

Sistem Informasi adalah suatu sistem di dalam suatu organisasi yang mempertemukan kebutuhan pengolahan transaksi harian, mendukung operasi, bersifat managerial dan kegiatan strategi dari suatu organisasi dan menyediakan pihak luar tertentu dengan laporan – laporan yang diperlukan.1

Suatu informasi dikatakan baik apabila:

a. Informasi tersebut tepat guna.

b. Informasi tersebut tepat waktu.

c. Informasi tersebut akurat.

d. Informasi tersebut mampu mengurangi hal-hal yang tidak mungkin.

e. Informasi tersebut dapat memberi manfaat yang besar.

f. Informasi tersebut dapat dipercaya.

2.3 Sistem Informasi Manajemen

Sistem Informasi Manajemen (Management Information Sistems atau MIS) merupakan penerapan sistem informasi di dalam organisasi untuk mendukung informasi – informasi yang dibutuhkan semua tingkat manajemen.

Definisi SIM berdasarkan pakar – pakar yaitu : Barry E. Cushing

Suatu SIM adalah sekumpulan dari manusia dan sumber – sumber daya modal di dalam suatu organisasi yang bertanggung jawab mengumpulkan dan mengolah data untuk menghasilkan informasi yang berguna untuk

1 Robert A. Leitch / K. Rosce Davis, 1983 : 6

9

semua tingkatan manajemen di dalam kegiatan perencanaan dan pengendalian.2

Frederick H. Wu

SIM adalah kumpulan – kumpulan dari sistem yang menyediakan informasi untuk mendukung manajemen.3

Gordon B. Davis

SIM adalah sistem manusia atau mesin yang menyediakan informasi untuk mendukung operasi manajemen dan fungsi pengambilan keputusan dari organisasi.4

Dapat dirangkum dari pendapat definisi diatas bahwa SIM adalah : Kumpulan dari interaksi sistem – sistem informasi.

Menghasilkan informasi yang berguna untuk semua tingkatan manajemen.

SIM merupakan suatu sistem yang melakukan fungsi – fungsi untuk menyedikan semua informasi yang mempengaruhi semua operasi organisasi.5

2.4 Basis Data

Basis Data atau database terdiri atas dua kata, yaitu Basis dan Data. Basis dapat diartikan sebagai markas atau tempat berkumpul. Sedangkan Data adalah representasi fakta dunia nyata yang mewakili suatu objek seperti manusia, barang.

Basis Data sendiri dapat didefinisikan dalam sejumlah sudut pandang, seperti :

Himpunan kelompok data (arsip) yang saling berhubungan yang diorganisasi sedemikian rupa agar kelak dapat dimanfaatkan kembali dengan cepat dan mudah.

Kumpulan data yang saling berhubungan yang disimpan secara bersama sedemikian rupa dan tanpa pengulangan (redudansi) yang tidak perlu, untuk memenuhi berbagai kebutuhan.

Kumpulan file / arsip yang saling berhubungan yang disimpan dalam media penyimpanan elektronis.6

2 Barry E. Cushing, Accounting Information Sistem and Business Organization, 1974 : 8

3 Frederick H. Wu, Accounting Information Sistems, Theory and Practice, 1984 : 65

4 Gordon B. Davis, Management Information sistems: Conceptual Foundation, Structures, and Development, 1974 : 5

5 Hartono. Jogiyanto. MBA, Ph. D, Analisis dan Desain, Sistem Informasi : Pendekatan Terstruktur dan Praktek Aplikasi Bisnis, 1990 : 155

6 Rijanto Tosin dan Indra Eka Putra, 2000 : 14

10

File merupakan kumpulan record – record sejenis yang mempunyai panjang elemen dan atribut yang sama, namun berbeda data valuenya. Data Value adalah data aktual atau informasi yang disimpan pada tiap data elemen atau atribut. Atribut nama karyawan menunjukkan tempat dimana informasi nama karyawan disimpan.

Field adalah bagian terkecil dari record (tempat dimana informasi diinputkan).

Record adalah kumpulan data yang berhubungan dengan informasi dari field – field yang telah didesain.7

Suatu Database Management Sistem (DBMS) berisi satu koleksi data yang saling berelasi dan satu set program untuk mengakses data tersebut. Jadi DBMS terdiri dari database dan set program pengelola untuk menambah data, menghapus data, mengambil dan membaca data.

Dalam satu file terdapat record-record yang sejenis, sama besar, sama bentuk, merupakan satu kumpulan entity yang seragam. Satu record terdiri dari field- field yang saling berhubungan untuk menunjukkan bahwa field tersebut dalam satu pengertian yang lengkap dan direkam dalam satu record.

Untuk menyebut isi dari field maka digunakan attribute atau merupakan judul dari satu kelompok entity tertentu, misalnya attribute Alamat menunjukkan entity alamat dari siswa. Entity adalah suatu obyek yang nyata dan akan direkam.

Set program pengelola merupakan satu paket program yang dibuat agar memudahkan dan mengefisienkan pemasukkan atau perekaman informasi dan pengambilan atau pembacaan informasi ke dalam database.

Beberapa istilah yang berhubungan dengan atabase telah diungkapkan diatas akan dijelaskan lebih lanjut dibawah ini, antara lain:

Entity

Entity adalah orang, tempat, kejadian atau konsep yang informasinya direkam. Pada bidang administrasi penjualan misalnya, entity adalah customer, sales, order, payment.

Attribute

Setiap entity mempunyai attribute atau sebutan untuk mewakili suatu entity. Seorang customer dapat dilihat dari attribute-nya, misalnya, nama,

7 Fathansyah, 1999 : 2

11

kode customer, alamat, kota, telepon. Atribute juga disebut sebagai data elemen, data field, data item.

Data Value (nilai atau isi data)

Data value adalah data aktual atau informasi yang disimpan pada tiap data elemen atau attribute. Attribute nama sales menunjukkan tempat dimana informasi nama sales disimpan, sedang data value adalah Sita, Rina, merupakan isi data nama sales tersebut.

Record / Tuple

Kumpulan elemen-elemen yang saling berkaitan menginformasikan tentang suatu entity secara lengkap. Satu record mewakili satu data atau informasi tentang seseorang misalnya, kode sales, nama sales, alamat, kota, telepon.

File

Kumpulan record-record sejenis yang mempunyai panjang elemen yang sama, attribute yang sama, namun berbeda beda data value-nya.

2.5 Analisa dan Perancangan Sistem

Untuk merencanakan dan membuat suatu sistem diperlukan suatu keahlian teknis dibidang tersebut yang dinamakan analis. Adapun fungsi dari analis sistem :

Mengidentifikasikan masalah – masalah kebutuhan pemakai (user).

Menyatakan secara fisik sasaran yang harus dicapai untuk memenuhi kebutuhan pemakai (user)

Memilih alternatif – alternatif metode pemecahan masalah yang paling tepat.

Merencanakan dan menerapkkan rancangan sistem.

Dalam siklus pengembangan sistem informasi, sebelum sampai pada tahap perancangan sistem maka terlebih dahulu dilakukan analisa sistem yaitu tahap penguraian dari sistem informasi yang utuh ke dalam sub sistem yang dimaksud, mengindentifikasikan dan mengevaluasi permasalahan, hambatan yang terjadi serta kebutuhan yang diharapkan sehingga dapat diusulkan perbaikannya.

Setelah tahap analisa sistem, selanjutnya dilakukan tahap perancangan sistem dimana didalamnya terdapat aktifitas pendefinisian kebutuhan – kebutuhan fungsional dan persiapan untuk rancang bangun implementasi yang penggambarannya dapat

12

dituangkan kedalam bentuk Sistem Flow, Data flow Diagram, Entity Relational Ship.

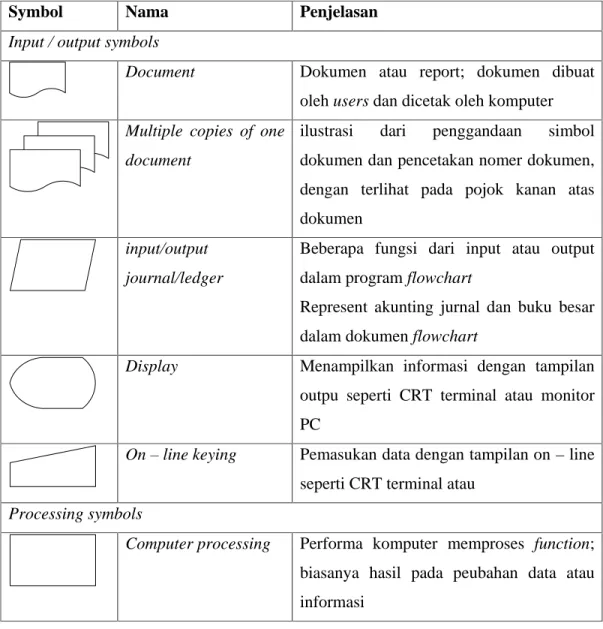

2.6 Dokumen Flow Diagram

Dokumen flow diagram merupakan bagan yang menggambarkan aliran dokumen dalam suatu sistem informasi. Penggunaan dokumen flow lebih bermanfaat dibandingkan dengan uraian tertulis dalam menggambarkan suatu sistem. Yang bermanfaat dalam gambaran sistem secara menyeluruh lebih mudah diperoleh dengan menggunakan bagan alir dan dokumentasi sistem akuntansi dilakukan dengan menggunakan bagan alir8.

Tabel 2.1. Tabel dokumen flow

Symbol Nama Penjelasan

Input / output symbols

Document Dokumen atau report; dokumen dibuat oleh users dan dicetak oleh komputer Multiple copies of one

document

ilustrasi dari penggandaan simbol dokumen dan pencetakan nomer dokumen, dengan terlihat pada pojok kanan atas dokumen

input/output journal/ledger

Beberapa fungsi dari input atau output dalam program flowchart

Represent akunting jurnal dan buku besar dalam dokumen flowchart

Display Menampilkan informasi dengan tampilan outpu seperti CRT terminal atau monitor PC

On – line keying Pemasukan data dengan tampilan on – line seperti CRT terminal atau

Processing symbols

Computer processing Performa komputer memproses function;

biasanya hasil pada peubahan data atau informasi

8 Mulyadi, 1993 : 64

13

Manual operation Proses manual performa operasional

Auxiliary operation Penyelesaian pemprosessan function dengan tampilan adalah bukan komputer Storage symbols

Magnetic disk Penyimpanan data permanen pada magnetic disk; digunakan pada file master Magnetic diskette Penyimpanan data pada disket

Magnetic tape Penyimpanan data pada magnetic tape

On – line storage Penyimpanan data dlam file on – line sementara pada medium direct – access seperti disk

File file dari dokumen penyimpanan manual;

Flow and miscellaneous symbols Document/processing flow

Arah dari proses atau document flow, normal flow pada turun dan menuju kekanan

Data/information flow Arah dari flow data / informasi; sering digunakan untuk menampilkan copian data dari dokumen yang satu ke dokumen yang lain

Comunications link Transmisi data dari satu lokasi ke yang lain melalui jalur komunikasi

On – page connector Mengkoneksikan flow pemprosessan pada page yang sama; ini berguna memisahkan jalur koneksi crisscrossing tiap page Off – page Asal atau akhir menuju, page yang lain

14

2.7 Sistem Flow

Sistem Flow menggambarkan piktorial atau grafis dari seluruh aliran kerja, dokumen, dan operasi dalam suatu sistem aplikasi9.

2.8 Data flow Diagram (DFD)

Data flow Diagram adalah bagan yang memiliki arus data dalam suatu sistem dengan terstruktur dan jelas untuk menggambarkan suatu sistem yang telah ada atau sistem baru yang akan dikembangkan secara logika tanpa mempertimbangkan lingkungan fisik dimana data tersebut mengalir atau lingkungan fisik data tersebut disimpan.

DFD menunjukkan perpindahan dan perubahan data dalam suatu sistem.

Meskipun diberi nama Data flow Diagram, namun penekanan pada DFD lebih pada prosesnya, bahkan DFD merupakan salah satu alat pemodelan proses dari sistem yang paling sering digunakan.

Simbol-simbol yang digunakan dalam DFD hanya terdiri dari 4 macam, yaitu proses, data flow, data store, dan external entity.

1. Proses adalah simbol yang mengubah suatu data dari suatu bentuk menjadi bentuk yang lain. Atau dengan kata lain, proses menerima input data dan mengeluarkan output data yang lain yang telah diproses. Simbol dari proses dalam DFD ada 2 macam, yaitu:

Gambar 2.1. Proses

Dalam simbol DFD ini perlu diberikan keterangan tentang nama suatu proses yang ada didalamnya.

2. Data flow (arus data) adalah aliran yang menunjukkan perpindahan data dari satu bagian ke bagian yang lain dalam sebuah sistem. Adapun data yang mengalir ini dapat berupa info. Data flow dalam DFD disimbolkan dengan tanda panah dan diberi nama atau keterangan di sampingnya yang

9 George H. Bodnar, 2000 : 57

15

menunjukkan data apa yang mengalir, yang hanya dapat dialirkan pada tanda panah adalah data atau informasi. Simbol dari data flow dalam DFD ada 2 macam, yaitu:

Gambar 2.2. Arus Data

3. Data store (penyimpan data) adalah tempat penyimpanan data dalam suatu sistem, baik secara manual maupun secara eletronik. Data store digunakan jika suatu proses perlu menggunakan data tersebut lagi kemudian. Simbol dari data store dalam DFD juga ada 2 macam, yaitu:

Gambar 2.3. Data store

4. External attribute adalah seseorang, sekelompok orang, sebuah departemen di dalam maupun di luar organisasi, atau sebuah sistem yang lain yang memberikan input untuk sistem yang ada atau menerima output dari sistem yang ada. External attribute juga disebut terminator, karena merupakan batas dari sebuah sistem. Dalam DFD external attribute disimbolkan dengan sebuah kotak persegi panjang seperti berikut:

Gambar 2.4. External attribute (terminator)

Contoh context diagram untuk DFD di atas adalah sebagai berikut :

Dari DFD level 0, kadang-kadang ada proses yang dapat dijabarkan lebih detail lagi

Dari DFD level 0 dapat dibuat sejumlah DFD level 1, demikian pula dari setiap level 1 tersebut jika masih dapat dijabarkan lagi menjadi DFD level 2, 3 dan seterusnya. Sebuah DFD minimal digambarkan sampai level 0 saja,

16

namun dalam kenyataan sebuah DFD umumnya pasti terdiri dari beberapa level.

Hal hal yang perlu diperhatikan dalam penyusunan DFD :

1. Dalam DFD tidak dibedakan antara data dan informasi, semua dianggap data.

2. Nama proses dalam contex diagram harus sama dengan nama sistem tersebut.

3. Setiap DFD harus muat dalam satu halaman.

4. Setiap simbol harus diberi nama yang unik, namun harus konstan atau tidak boleh berubah jika berpindah ke level berikutnya.

5. Hindari garis yang berpotongan jika mungkin.

6. Proses selalu mempunyai output dan input.

7. Setiap proses dalam DFD harus mempunyai input dan output.

8. Suatu kesatuan luar hanya boleh mempunyai input atau output, tapi tidak boleh kedua-duanya.

9. Setiap simpanan data hanya boleh menerima input dari proses dan juga memberikan output ke proses saja.

2.9 Entity Relational Diagram (ERD)

Entity Relational Diagram, mendokumentasikan data perusahaan dengan mengidentifikasi jenis entitas dan hubungannya. Jenis entitas (entity type) dapat berupa suatu elemen lingkungan, sumber daya, atau transaksi, yang begitu pentingnya bagi perusahaan sehingga didokumentasikan dengan data. Contoh jenis - jenis entitas adalah pelanggan, persediaan, dll. Hubungan (relationship) adalah suatu asosiasi yang ada antara dua jenis entitas, fungsinya untuk hubungan yang mewujudkan pemetaan antar entity.

Relationship dapat dikategorikan menjadi beberapa macam yaitu : 1. One to One Relationship

Hubungan antara satu attribute mempunyai hubungan satu attribute yang lain pada attribute yang berbeda. Hubungan ini dibedakan menjadi dua macam yaitu obligatory dan non-obligatory.

Obligatory bila semua anggota dari suatu attribute harus berpartisipasi atau mempunyai hubungan dengan attribute yang lain, dan non-obligatory bila semua anggota attribute tidak harus mempunyai hubungan dengan anggota

17

attribute yang lain. Hubungan ini diartikan mudah sebagai hubungan antara file pertama dengan kedua adalah satu ke satu.

RELATIONSHIP

ENTITIES1 ENTITIES2

Gambar 2.5. One to One Relationship

2. One to Many Relationship

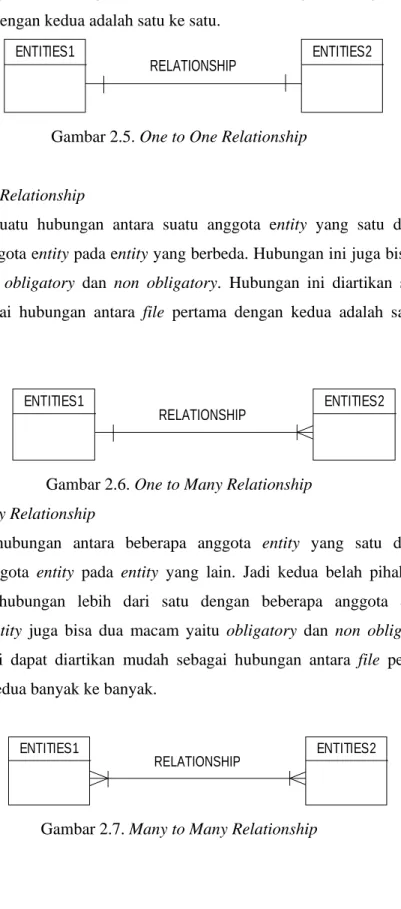

Merupakan suatu hubungan antara suatu anggota entity yang satu dengan beberapa anggota entity pada entity yang berbeda. Hubungan ini juga bisa dua macam yaitu obligatory dan non obligatory. Hubungan ini diartikan secara mudah sebagai hubungan antara file pertama dengan kedua adalah satu ke banyak.

RELATIONSHIP

ENTITIES1 ENTITIES2

Gambar 2.6. One to Many Relationship 3. Many to Many Relationship

Merupakan hubungan antara beberapa anggota entity yang satu dengan beberapa anggota entity pada entity yang lain. Jadi kedua belah pihak bisa mempunyai hubungan lebih dari satu dengan beberapa anggota entity.

Hubungan entity juga bisa dua macam yaitu obligatory dan non obligatory.

Hubungan ini dapat diartikan mudah sebagai hubungan antara file pertama dengan file kedua banyak ke banyak.

RELATIONSHIP

ENTITIES1 ENTITIES2

Gambar 2.7. Many to Many Relationship

2.10 Obligatory dan non – Obligatory

18

Obligatory bila semua anggota dari suatu entity harus berpartisipasi atau mempunyai hubungan dengan entity yang lain, dan non-obligatory bila semua anggota entity tidak harus mempunyai hubungan dengan anggota entity yang lain.

Misalnya seperti pada pelajaran privat dimana satu guru mengajar satu siswa dan satu siswa hanya diajar oleh satu guru pula.

2.11 Normalisasi

Normalisasi merupakan cara pendekatan lain dalam membangun desain logic basis data relasional yang tidak secara langsung berkaitan dengan model data, tetapi dengan menerapkan sejumlah aturan dan kriteria standar untuk menghasilkan struktur tabel yang normal.

Beberapa bentuk normalisasi antara lain :

1. Bentuk tidak normal (Unnormalized Form), bentuk ini merupakan kumpulan data yang direkam tidak ada keharusan untuk mengikuti suatu format tertentu, dapat saja data terduplikasi dan tidak lengkap.

2. Bentuk normal tahap pertama (Inf) , suatu relasi dikatakan dalam bentuk pertama jika dan hanya jika setiap atribut bernilai tunggal untuk setiap baris.

3. Bentuk normal tahap kedua (2nf), bentuk normal tahap kedua terpenuhi jika pada sebuah tabel, semua atribut yang tidak termasuk dalam kunci primer secara utuh.

Sebuah tabel dikatakan tidak memenuhi 2nf, jika ketergantungannya hanya bersifat parsial ( hanya tergantung pada sebagian dari kunci primer).

4. Bentuk normal ketiga (3 nf), Suatu relasi dikatakan dalam bentuk normal ketiga jika dan hanya jika berada dalam bentuk normal kedua dan setiap atribut bukan kunci tidak memiliki dependensi transitif terhadap kunci primer.

5. Bentuk normal Boyce – Codd (BCNF), suatu relasi disebut memenuhi bentuk normal Boyce – Codd jika dan hanya jika semua penentu (determinan) adalah kunci kandidat (atribut yang bersifat unik).10

2.12 Microsoft Access 2003

Access adalah salah satu perangkat lunak pengolahan aplikasi basis data (database) yang cocok untuk mengolah informasi dalam jumlah yang banyak . Access

10 Fathansyah, 1999 : 37, 55-60

19

merupakan software manajemen database atau sistem manajemen database, yang sering disingkat menjadi DBMS (Database Management Sistem).

Dengan adanya Access kita dapat merancang, membuat, dan mengelola seluruh data yang kita miliki kedalam sebuah file database11. Database pada Access terdiri atas atau beberapa tabel, query, form, report, page, makro, dan modul yang semuanya berhubungan atau saling terkait.

Komponen Aplikasi Microsoft Access 2003 : 1. Tables

Berupa tabel kumpulan data yang merupakan komponen utama dari sebuah database. Tabel mengandung kumpulan data yang berhubungan dengan topik tertentu. Dengan menggunakan tabel – tabel yang terpisah untuk tiap topik, maka penyimpanan data hanya sekali untuk tiap topik, yang mengakibatkan database akan lebih efisien dan mengurangi kesalahan dalam pemasukan data.12

2. Queries

Digunakan untuk mencari dan menampilkan data yang memenuhi syarat tertentu dari satu tabel atau lebih. Query juga dapat digunakan untuk melihat, mengupdate atau menghapus beberapa record data pada satu saat yang sama dalam berbagai cara. Selain itu query dapat digunakan untuk menjalankan perhitungan terhadap sekelompok data. Sebuah query dapat memiliki sampai 255 field yang berbeda.

Beberapa macam Query yang terdapat dalam Access 2003 : Select query

Jenis yang umum, select query mengambil data dari satu tabel atau lebih menggunakan suatu kriteria tertentu, dan menampilkannya.

Parameter query

Query yang bila dijalankan akan menampilkan kotak dialog yang menayangkan informasi yang akan digunakan sebagai kriteria untuk mengambil data yang ingin diisisipkan kedalam suatu field

Crosstab query

Menampulkan nilai yang telah diolah dari suatu field dalam tabel dan mengelompokkannya ke dalam suatu kelompok dalam datasheet

11 Budi Permana, Alex media komputindo, 1999: 1

12 Budi Permana, Alex media komputindo, 1999: 38

20

Action query

Query yang membuat perubahan terhadap satu atau beberapa record sekaligus. Ada 4 macam action query : delete query, update query, append query, dan make-table query.

SQL query

Query yang dibuat dengan menggunakan pernyataan SQL, terdiri dari 3 : union query, pass-through query, data-definition query13

3. Forms

Dipergunakan untuk menampilkan data, mengisi data, dan mengubah data yang ada didalam tabel. Form juga digunakan untuk mempermudah users memasukkan data pada tabel. Ketika membuka form, Access mengambil data dari satu tabel atau lebih dan menampilkannya ke layar monitor menggunakan layout yang dibuat melalui Form Wizard atau dari layout yang dirancang sendiri.

4. Reports

Dipergunakan untuk menampilkan laporan hasil analisa data. Kita dapat mencetak sebuah report (laporan) yang telah dikelompokkan, dihitung subtotal datanya berdasarkan kriteria tertentu. Kita juga dapat membuat report (laporan) yang berisi grafik atau label data.

5. Pages

Dipergunakan untuk membuat halaman Web (page) berupa data access page yang dapat ditempatkan di server sistem jaringan internet atau intranet.14

6. Macros

Macro berisi rangkaian perintah berupa aksi yang dapat dilaksanakan secara otomatis. Terutama untuk perintah yang sifatnya sama dan sering digunakan. Serta untuk mengotomasi perintah-perintah yang sering digunakan dalam mengolah data.

7. Modules

Digunakan untuk perancangan berbagai modul aplikasi pengolahan database tingkat lanjut sesuai dengan kebutuhan. Module ini berisi kode Visual Basic for Application yang ditulis untuk menangani even (peristiwa) dalam Access tersebut.

13 Budi Permana, Alex media komputindo, 1999: 125

14 Budi Permana, Alex media komputindo, 1999: 317

21

2.13 Borland Delphi 7

Borland Delphi 7 merupakan suatu bahasa pemrograman atau software buatan Borland yang memberikan berbagai fasilitas pembuatan aplikasi visual seperti Visual Basic. Delphi bukanlah software aplikasi seperti MS office atau permainan game. Delphi adalah sebuah sebuah bahasa pemprograman, Development Language, aplikasi untuk membuat aplikasi. Saat ini Borland Delphi telah mencapai versi 8 dan telah terjadi perubahan mulai versi 1 pada saat Windows 3.1 mendominasi sistem PC (Personal Computer). Seiring berjalannya waktu dan teknologi terus berkembang hingga pada saat ini Delphi untuk mendukung platform dot net, XML, dan teknologi pengembangan software terkini.

Keunggulan bahasa pemrograman ini terletak pada kemudahan dalam menggunakan kode program, produktivitas, kualitas, pengembangan perangkat lunak, penggunaan file unit ganda untuk pemrograman modular, kecepatan kompilasi, pola desain yang menarik serta diperkuat dengan pemrogramannya yang terstruktur dalam bahasa pemrograman Object Pascal. Keunggulan lain dari Delphi adalah dapat digunakan untuk merancang program aplikasi yang memiliki tampilan seperti program aplikasi lain yang berbasis Windows. Khusus untuk pemrograman database.

Borland Delphi menyediakan fasilitas objek yang kuat dan lengkap yang memudahkan programmer dalam membuat program. Delphi memiliki tampilan khusus yang didukung suatu lingkup kerja komponen Delphi untuk membangun suatu aplikasi dengan menggunakan Visual Component Library (VCL). Sebagaian besar pengembang Delphi menuliskan dan mengkompilasi kode program dalam IDE (Integrated Development Enviroment).

Keunggulan secara detilnya yang membuat Delphi sebuah bahasa pengembangan yang tangguh :

1. IDE (Integrated Development Enviroment) yang berkualitas. Delphi memiliki lingkungan pengembangan yang lengkap. Terdapat menu – menu yang memudahkan anda mengatur proyek pengembangan software.

2. Proses kompilasi yang cepat. Delphi memiliki kecepatan kompilasi yang tidak perlu diragukan. Saat aplikasi yang anda buat dijalankan dilingkungan Delphi, aplikasi tersebut otomatis di_compile tanpa ada pemisahan.

22

3. Mudah digunakan. Delphi menggunakan bahasa Object pascal yang telah mendunia. Menggunakan Delphi, dapat membangun aplikasi apa saja, bahkan yang kompleks sekalipun, akses ke hardware misalnya.

4. Aplikais yang dapat dihasilkan. Delphi bersifat multi-purpose, dapat digunakan untuk berbagai keperluan pengembangan aplikasi, mulai yang sederhana hingga pada aplikasi multi media.

2.14 Akuntansi

Peranan akuntansi sebagai alat pembantu akan mengambil keputusan – keputusan ekonomi khususnya dalam melaksanakan fungsi perencanaan dan pengawasan. Sebagian besar informasi yang diperlukan para manajer adalah informasi akuntansi. Akuntansi sering disebut “bahasa bisnis”, atau akan lebih tepat disebut

“bahasa pengambil keputusan” bagi penanganan aspek keuangan.

Definisi akuntansi dirumuskan dalam 2 sudut pandang yaitu definisi dari sudut pemakai jasa akuntansi, dan dari sudut proses kegiatannya. Ditinjau dari sudut pemakainya, akuntansi didefinisikan sebagai “suatu disiplin yang menyediakan informasi yang diperlukan untuk melaksanakan kegiatan secara efisien dan mengevaluasi kegiatan – kegiatan suatu organisasi” 15. Sedangkan ditinjau dari sudut proses kegiatannya, akuntansi didefinisikan sebagai “proses pencatatan, penggolongan, pelaporan, dan penganalisaan data keuangan suatu organisasi” 16.

Akuntansi secara garis besar dibagi dalam 2 tipe yaitu akuntansi keuangan dan akuntansi manajemen. Akuntansi keuangan adalah akuntansi yang bertujuan utama menghasilkan laporan keuangan untuk kepentingan pihak luar17. Pihak luar tersebut adalah investor, kreditur, badan pemerintah dan pihak luar lainnya. Akuntansi manajemen adalah akuntansi yang bertujuan uatma menghasilkan informasi untuk kepentingan manajemen18. Jenis informasi yang dibutuhkan ini berbeda dengan informasi bagi pihak luar. Informasi tersebut dapat berupa laporan – laporan keuangan.

15 AL Haryono Jusup, Sekolah Tinggi Ilmu Ekonomi, 2001:4

16 AL Haryono Jusup, Sekolah Tinggi Ilmu Ekonomi, 2001:5

17 AL Haryono Jusup, Sekolah Tinggi Ilmu Ekonomi, 2001:4

18 AL Haryono Jusup, Sekolah Tinggi Ilmu Ekonomi, 2001:4

23

Laporan keuangan sendiri merupakan hasil dari proses akuntansi. Proses tersebut meliputi pencatatan, penggolongan, peringkasan, pelaporan dan penganalisaan data keuangan dari suatu organisasi.

2.15 Akuntansi Biaya (cost accounting)

Akuntansi biaya merupakan bagian dari kedua tipe akuntansi tersebut diatas yaitu akuntansi keuangan dan akuntansi manajemen. Akuntansi biaya adalah proses pencatatan, penggolongan, peringkasan dan penyajian biaya pembuatan dan penjualan produk atau jasa, dengan cara – cara tertentu, serta penafsiran terhadapnya19. Obyek kegiatan akuntansi biaya adalah biaya.

Akuntansi biaya mempunyai tiga tujuan pokok : penentuan harga pokok produk, pengendalian biaya, dan pengambilan keputusan khusus.

Dalam pembuatan tugas akhir ini adalah akuntansi biaya yang diterapkan dalam perusahaan manufaktur karena perusahaan alat – alat dapur Stainless steel Logam Asir merupakan perusahaan manufaktur. Umumnya akuntansi biaya yang diterapkan dalam perusahaan manufaktur lebih kompleks bila dibandingkan dengan yang diterapkan dalam perusahaan jasa. Umumnya akuntansi biaya untuk menentukan harga pokok produk ini ditujukan untuk memenuhi kebutuhan pihak luar perusahaan.

Oleh sebab itu, untuk melayani kebutuhan pihak luar tersebut, akuntansi biaya ini tunduk pada prinsip – prinsip akuntansi lazim.

2.16 Perusahaan manufaktur

Perusahaan manufaktur mempunyai kegiatan pokok mengolah bahan baku menjadi produk jadi yang siap untuk dijual20. Dalam hal ini sebagai contoh perusahaan manufaktur adalah sebuah pabrik salah satunya perusahaan alat – alat dapur Stainless steel Logam Asir. Oleh karena itu dua fungsi pokok yang biasanya terdapat dalam perusahaan manufaktur adalah fungsi produksi dan fungsi pemasaran.

Fungsi produksi bertugas mengolah bahan baku menjadi produk jadi, sedangkan fungsi pemasaran bertugas memasarkan produk tersebut. Untuk mengkoordinasi kedua fungsi pokok tersebut adalah fungsi administrasi dan umum.

19 Mulyadi, Edisi 5, Aditya Media, 1999:6

20 Mulyadi, Edisi 5, Sekolah Tinggi Ilmu Ekonomi YKPN, 1992:12

24

Dalam akuntansi biaya, biaya digolongkan berbagai cara. Umumnya ditentukan atas dasar tujuan yang hendak dicapai, karena dalam akuntansi biaya dikenal konsep : “different costs for different purpose”.

Penggolongan tersebut menurut : 1. Obyek pengeluaran

2. Fungsi pokok dalam perusahaan

3. Hubungan biaya dengan sesuatu yang dibiayai

4. Perilaku biaya dalam hubungan dengan perubahan volume kegiatan 5. jangka waktu manfaatnya

Karena fungsi pokok dalam perusahaan manufaktur dapat dibagi menjadi 3 golongan tersebut diatas, maka biaya dalam perusahaan diklasifikasikan menurut fungsi pokoknya yaitu biaya produksi, biaya pemasaran, dan biaya administrasi dan umum. Dalam pembuatan produk terdapat 2 kelompok biaya : biaya produksi dan biaya nonproduksi. Biaya produksi adalah biaya menurut fungsi pokok produksi ayitu biaya yang dikeluarkan dalam pengolahan bahan baku menjadi produk, sedangkan biaya nonproduksi merupakan biaya yang dikeluarkan untuk kegiatan diluar produksi, seperti biaya dengan fungsi pokok untuk kegiatan pemasaran dan kegiatan administrasi dan umum.

2.17 Harga Pokok Produksi

Biaya produksi membentuk suatu harga pokok produksi yang digunakan untuk menghitung harga pokok produk jadi dan harga pokok produk dalam proses. Biaya nonproduksi ditambahkan pada harga pokok produksi untuk menghitung harga pokok produk. Penentuan harga pokok produksi ditentukan oleh cara produksi. Secara garis besar cara memproduksi produk dibagi atas 2 macam yaitu produksi atas dasar pesanan dan produksi massa.

Perusahaan yang berproduksi berdasarkan pesanan, mengumpulkan harga pokok produksinya dengan menggunakan metode harga pokok pesanan (job order cost method). Dalam metode ini biaya – biaya produksi dikumpulkan untuk pesanan tertentu dan harga pokok produksi persatuan produk yangdihasilkan dihitung dengan cara membagi total biaya produksi untuk pesanan tersebut dengan jumlah satuan produk dalam pesanan yang bersangkutan.

25

Perusahaan yang berproduksi massa, mengumpulkan harga pokok produksinya dengan menggunakan metode harga pokok proses (process cost method). Biaya – biaya produksi dikumpulkan untuk periode tertentu dan harga pokok produksi per satuan produk yang dihasilkan dalam periode tersebut dengan jumlah satuan produk yang dihasilkan dalam periode bersangkutan. Pada perusahaan alat – alat dapur Stainless steel Logam Asir ini sebenarnya merupakan perusahaan dengan produksi massa karena terus melakukan produksi tanpa menunggu pesanan tetapi juga melakukan produksi sesuai pesanan yang ada jika terjadi penambahan stock yang ada sesuai pesanan customer. Maka dalam hal ini perusahaan alat – alat dapur Stainless steel Logam Asir juga memiliki hitungan tersendiri untuk menentukan harga pokok produksinya dan ini dijadikan sebagai harga pokok produk oleh perusahaan ini.

Dalam menghitung unsur – unsur biaya ke dalam harga pokok produksi terdapat 2 pendekatan yaitu full costing dan variable costing.

1. Full costing

full costing merupakan metode penentuan harga pokok produksi yang memperhitungkan semua unsur biaya produksi ke dalam harga pokok produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik, baik yang variable maupun yang tetap. Harga pokok produk dalam pendekatan full costing ini terdiri dari unsur harga pokok produksi (biaya bahan baku, biaya tenaga kerja langsung, biaya overhead variable dan biaya overhead tetap) ditambah dengan biaya nonproduksi (biaya pemasaran, biaya administrasi dan umum)

Gambar 2.8. full costing

26

2. Variable costing

Variable costing merupakan metode penentuan harga pokok produksi yang hanya memperhitungkan biaya produksi yang variable ke dalam harga pokok produksi, yang terdiri dari bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik variable. Harga pokok produk yang dihitung dengan pendekatan Variable costing terdiri dari unsur harga pokok produksi variable (biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik variable) ditambah dengan biaya nonproduksi variable (biaya pemasaran variable dan biaya administarsi dan umum) dan biaya tetap (biaya overhead pabrik tetap, biaya pemasaran tetap, biaya administrasi dan umum tetap).

Gambar 2.9. Variable costing

27

Seperti disebutkan sebelumnya perhitungan harga pokok produk pada perusahaan Logam Asir ini menggunakan perhitungan kalkulasi sendiri dengan pendekatan pada perhitungan harga pokok produksi Variable costing. Perhitungan tersebut memiliki 3 bagian yaitu dari perhitungan tenaga kerja langsung, perhitungan biaya produksi dan perhitungan bahan baku produksi. Perhitungan harga pokok produk pada perusahaan Logam Asir ini dikalkulasikan sebagai berikut :

biaya produksi + biaya overhead + biaya bahan baku 708.5 + 372.3 + 14025 Rp 5105.8

HARGA POKOK PRODUK

Total biaya ( harga pokok produk ) :

Berat bahan baku 1 dozen (Kg)

Ongkos bahan baku (Rp) Harga BB X Berat BB

12750 1.1 14025

Bahan Baku A

Jenis Bahan Baku Harga bahan baku 1 Kilogram (Rp)

Total biaya bahan baku

372.3 BIAYA PRODUKSI

BIAYA OVERHEAD

BIAYA BAHAN BAKU

Biaya OH listrik = Biaya listrik / 26 hari kerja

Total biaya Overhead

Total biaya produksi

Ongkos OH (Rp) biaya OH/jumlah poles

120 60 192.3

- - 100

Hasil perhari orang kerja (dz)

200

14025 -

Jumlah orang kerja

2 1 2 1 1 100

100 150

-

Ongkos kerja/hasil perhari (Rp) Tahapan Pengerjaan

125 125 250 83.5 125 - -

708.5 - Proses 1

Proses 2 Proses 3 Proses 4 Poles

- -

25000

-

Ongkos kerja (Rp) 2 X gaji

Gaji = Rp 12.500,-

25000 12500 12500

- 12500

-

- -

12000 6000 500000

- - Kain Poles

Obat Poles Listrik

Jumlah poles (dz) Jenis Overhead Harga biaya overhead

(Rp)

100 100 100 - -

Gambar 2.10. Perhitungan Harga Pokok Produksi

28

Pada perusahaan alat – alat dapur Stainless steel Logam Asir ini, laporan keuangan yang dibuat berdasarkan metode harga pokok produksi full costing, karena semua unsur biaya diperhitungkan di dalam harga pokok produksinya. Dengan ini laporan yang dibuat sebagai berikut :

XXXX

XXXX

XXXX

XXXX XXXX XXXX

XXXX XXXX ( XXXX )

XXXX XXXX ( XXXX )

( XXXX ) XXXX

XXXX XXXX

( XXXX ) XXXX XXXX

( XXXX )

( XXXX ) XXXX ( XXXX ) XXXX Laba bersih setelah pajak

Laba bruto

Persediaan awal produksi dalam proses

pendapatan di luar usaha biaya di luar usaha

Laba bersih sebelum pajak Pajak penghasilan 35%

Biaya usaha :

biaya adm & umum biaya pemasaran

Laba bersih usaha Harga pokok produksi

Harga pokok produksi yang tesedia untuk dijual Persediaan akhir produk jadi

Harga pokok penjualan biaya bahan baku biaya tenaga kerja langsung biaya overhead pabrik

Persediaan akhir produk dalam proses Persediaan awal jadi

Harga pokok produksi

biaya produksi :

Laporan Rugi - Laba dengan pendekatan full costing untuk tahun yang berakhir tanggal 31 desember xxxx

Pendapatan penjualan Harga pokok penjualan :

Gambar 2.11. Laporan Rugi/Laba perusahaan manufaktur Pendekatan full costing

2.18 Harga pokok penjualan

Semua perusahaan industri disengaja maupun tidak, akan mempunyai perhitungan harga pokok penjualan. Baik perusahaan tersebut merupakan perusahaan

29

besar, perusahaan menengah ataupun perusahaan kecil, masing-masing akan mempunyai perhitungan harga pokok penjualan, hanya dalam jumlah dan keadaan yang berbeda-beda. Untuk perusahaan besar ataupun perusahaan menengah harga pokok penjualan ini diperhitungkan dengan baik, akan tetapi untuk perusahaan kecil perhitungan harga pokok penjualan ini kadang-kadang tidak diperhitungkan sama sekali. Seperti halnya perusahaan alat – alat dapur Stainless steel Logam Asir ini merupakan perusahaan kecil sehingga walau ada tetapi tidak diperhitungkan sama sekali. Walaupun demikian, pada prinsipnya semua perusahaan akan mengadakan perhitungan harga pokok penjualan.

Harga Pokok Penjualan merupakan suatu hal yang harus ada di dalam perusahaan, untuk menunjang kelangsungan hidup perusahaan. Semua perusahaan baik besar maupun kecil akan selalu mempunyai perhitungan untuk harga pokok penjualan tersebut.

Harga pokok penjualan menunjukkan harga produk-produk yang dimiliki untuk dijual dalam kegiatan normal perusahaan serta, untuk perusahaan manufaktur, harga produk – produk yang tengah diproduksi atau ditempatkan dalam produksi.

Harga Pokok Penjualan digunakan untuk menyatakan harga produk berwujud yang tersedia untuk dijual ( harga produk dagangan atau harga produk jadi ), masih dalam proses produksi untuk diselesaikan, kemudian dijual ( harga produk dalam proses / pengolahan ), akan dipergunakan untuk menghitung harga penjualan produk- produk jadi yang dijual ( harga bahan baku dan harga bahan pembantu ) dalam rangka kegiatan usaha normal perusahaan, baik yang ada dalam perusahaan, dalam perjalanan maupun yang dititipkan pada pihak lain.

Seperti yang telah dibahas diatas, bahwa harga pokok adalah dasar utama bagi harga penjualan. Tetapi dalam situasi tertentu, harga penjualan biasa dinilai selain daripada harga pokok. Dua situasi semacam itu timbul manakala :

1. Harga pokok penjualan pengganti lebih rendah daripada harga pokok yang dicatat, dan

2. Bahan yang digunakan tidak dapat dijual pada harga jual normal karena tidak sempurna

Perhitungan Harga Pokok Penjualan pada perusahaan alat – alat dapur Stainless steel Logam pada dasarnya berdasarkan dari adanya transaksi akuntansi.

30

Dari transaksi akuntansi tersebut dihasilkan laporannya mengenai pembelian bahan baku, penjualan produk, dan pemakaian bahan baku, sehingga dari laporan tersebut dapat menghitungkan harga pokok penjualan. Laporan harga pokok penjualan secara per periode, terlebih dahulu menghitung per bulan, setelah menghitung per bulan mendapatkan laporan perhitungan harga pokok penjualan per tahun.

Dalam tugas akhir ini membuat software yang dapat membantu perusahaan untuk dapat menghasilkan laporan perhitungan harga pokok penjualan per periode yang diinginkan oleh user, yaitu dalam periode bulanan ataupun periode tahunan.