SISTEM PENUNJANG KEPUTUSAN PERENCANAAN

AGROINDUSTRI PEPAYA GUNUNG (Carica pubescens)

DENGAN PEMBIAYAAN SYARIAH

DHONY ERFANTO

DEPARTEMEN TEKNOLOGI INDUSTRI PERTANIAN FAKULTAS TEKNOLOGI PERTANIAN

SURAT PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi Sistem Penunjang Keputusan Perencanaan Agroindustri Pepaya Gunung (Carica pubescens) adalah karya saya dengan arahan dari dosen pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Bogor, Agustus 2008

Dhony Erfanto NIM F34104017

RINGKASAN

DHONY ERFANTO. F34104017. Sistem Penunjang Keputusan Perencanaan Agroindustri Pepaya Gunung (Carica pubescens) dengan Pembiayaan Syariah. Dibimbing oleh ERIYATNO.

Salah satu cara mendapatkan keunggulan komparatif adalah dengan mengembangkan sektor yang didukung oleh sumber daya domestik yang memiliki peluang usaha. Potensi daerah harus digali dan dikembangkan sehingga mampu mendukung perekonomian nasional dan dapat mensejahterakan masyarakat. Membangun agroindustri yang kuat berarti membangun pertumbuhan sekaligus pemerataan dan keseimbangan antar sektor dan wilayah. Salah satu produk daerah adalah Pepaya Gunung yang dikembangkan di Kabupaten Wonosobo. Keterbatasan pengetahuan dan keterbatasan dana membuat budidaya dan usaha pengolahannya masih dalam skala kecil dan hanya dipasarkan di pasar lokal serta dengan pengolahan yang sederhana.

Usaha kecil dan mikro mencakup 95 persen dari keseluruhan perusahaan di Indonesia. Usaha kecil dan mikro justru lebih bisa bertahan dalam menghadapi krisis ekonomi yang melanda perekonomian nasional. Kemampuan bertahan UKM ini disebabkan oleh karakteristiknya yang tidak terlalu banyak bergantung pada sektor eksternal seperti hutang dan bahan baku impor, kandungan lokal yang besar, padat karya, orientasi pasar dalam negeri, harga terjangkau, organisasi ramping dan fleksibel, dan pengusahaan pasar lokal yang baik.

Sumber pembiayaan yang dapat digunakan untuk pengembangan agroindustri pepaya gunung adalah lembaga keuangan mikro syariah (LKMS) dengan pola musyarakah berdasarkan skema bagi hasil dan bagi risiko. Dengan pola ini keuntungan yang diterima LKMS ditentukan oleh tingkat laba yang diperoleh. Dengan posisi seperti ini maka diperlukan adanya evaluasi kelayakan pembiayaan yang dapat memperkirakan keuntungan yang diperoleh oleh pengusaha dan LKMS dan memperkirakan tingkat risiko yang ada.

Tujuan penelitian ini adalah mempelajari faktor-faktor yang berpengaruh dalam perencanaan dan pengembangan agroindustri pepaya gunung, serta merancang dan mengembangkan model sistem penunjang keputusan perencanaan agroindustri pepaya gunung dengan pembiayaan syariah.

Model evaluasi kelayakan perencanaan agroindustri pepaya gunung dengan pola syariah dibuat dalam sebuah perangkat lunak Sistem Penunjang Keputusan

untuk menentukan lokasi yang cocok untuk agroindustri pepaya gunung. Verifikasi model dilakukan pada agroindustri pepaya gunung di Kabupaten Wonosobo.

Berdasarkan hasil perhitungnan penentuan lokasi unggulan dengan menggunakan metode perbandingan eksponensial (MPE) diperoleh lokasi yang paling cocok adalah Kecamatan Wonosobo. Selain itu, lokasi lain yang patut dipertimbangkan adalah Kecamatan Kertek dan Kecamatan Selomerto.

Hasil verifikasi model menunjukkan rata-rata tingkat penjualan manisan pepaya gunung dari tahun 2008 sampai 2017 dengan menggunakan metode regresi linier adalah sebanyak 2.267.750 botol dengan berat bersih 360 gram.

Tingkat risiko pembiayaan diperoleh dari nilai rata-rata terbobot faktor risiko usaha dan risiko industri. Risiko pembiayaan yang diperoleh adalah sebesar 2,34 yang dikategorikan ke dalam risiko sedang. Bagi hasil ditentukan berdasarkan tingkat risiko pembiayaan dan porsi modal. Modal diperoleh dari LKS dan modal sendiri dengan perbandingan 50:50. Dengan menggunakan kedua faktor maka diperoleh bagi hasil untuk bank adalah sebesar 40,19 persen dari keuntungan yang diperoleh.

Analisis kelayakan finansial membandingkan pembiayaan dengan pola syariah dengan pembiayaan konvensional. Agorindustri pepaya gunung layak dijalankan dan diperoleh nilai BEP untuk pembiayaan syariah sebesar 199.334 botol dan 214.168 botol untuk pembiayaan konvensional. Nilai B/C ratio untuk pembiayaan syariah adalah sebesar 1,221 dan 1,270 untuk pembiayaan konvensional. PBP yang diperlukan pada pembiayaan syariah adalah selama 2 tahun 1 bulan dan untuk pembiayaan konvensional adalah selama 2 tahun.

Analisis sensitivitas dilakukan dengan kondisi penurunan harga jual produk dan kenaikan harga BBM. Hasil analisis sensitivitas menunjukkan bahwa dengan pembiayaan syariah, agroindustri pepaya gunung mempunyai titik kritis terhadap penurunan harga produk sebesar 16,875 persen sedangkan dengan pembiayaan konvensional hanya sebesar 16,25 persen, sedangkan analisis sensitivitas terhadap kenaikan BBM pembiayaan syariah mempunyai titik kritis sebesar 22 persen dan pembiayaan konvensional sebesar 21 persen. Hal ini menunjukkan bahwa pembiayaan syariah memiliki toleransi yang lebih besar terhadap penurunan harga jual produk maupun kenaikan BBM. Hal ini disebabkan pada pembiayaan syariah bagi hasil dihitung berdasarkan laba yang diperoleh, sedangkan pada pembiayaan konvensional bunga pinjaman sudah ditetapkan dari awal.

Model CAP’S dapat digunakan untuk LKMS dalam menentukan kelayakan pembiayaan agroindustri pepaya gunung. Model ini mudah dalam penggunaan dan memiliki fasilitas database yang mudah diubah, ditambah, dan dihapus. Akan tetapi masih diperlukan adanya pengembangan model yang dapat mengakses basis pengetahuan mengenai kualitas produk, referensi konsumen, dan teknologi pengolahan alternatif.

ABSTRACT

DHONY ERFANTO. F34104017. Decision Support System of Mountain Papaya Agroindustry Planning with Syariah. Supervised by ERIYATNO.

The objective of this research is to design feasibility evaluation model of profit and risk sharing for financing mountain papaya agroindustry. The Decision Support System (DSS) model was built to support Syariah Finance Institution (SFI). Analitycal tools used are Linier Regression, Times Series Method, Exponential Comparison Method and Expert Judgment.

The DSS software is named Cap’S that consists of modules for forecasting product sold, evaluating the agroindustry priority location, evaluating of risk the industry finance, and evaluating feasibility finance.

The model was verified through case study on mountain papaya agroindstry in Wonosobo Regency. Based on the result from determination factory location, the chosen location is Wonosobo district. Based on the result from sold forecasting by linier regression, product sold rate from 2008 to 2017 is 2.267.450 units per years.

The source of fund provided by bank and private capital. There are two kind alternatives of bank loan, which are conventional and syariah systems and each alternative has own assumption and method.

The determination of profit sharing is depend on upcoming risk level and debt equity ratio. Debt equity ratio were assumption 50:50. Risk value is calculated on the rate 2,34 as medium risk. Profit sharing is 40,19 percent for syariah bank.

Financing analysis compare both of the bank loan alternatives. Based on investment criteria such as Benefit Cost Ratio (B/C Ratio), Break Event Point (BEP) and Pay Back Period (PBP), mountain papaya agroindstry is feasible to be established, this is used for two kind banks alternatives. For syariah bank the B/C Ratio value was 1,221, BEP value was 199.334 units and PBP was 2 years and 1 month. For conventional bank the B/C Ratio value was 1,270, BEP value was 214.168 units and PBP was 2 years.

Based on the sensitivity analysis, syariah bank has a critical point for the decreasing price of product around 22 percent, while conventional bank has around 21 percent. Besides that, syariah bank reach critical point for the rising price of fuel around 16,875 percent, while conventional bank has 16,25 percent.

©

Hak cipta milik IPB, tahun 2008 Hak cipta dilindungiDilarang mengutip dan memperbanyak tanpa izin tertulis dari Institut Pertanian Bogor, sebagian atau seluruhnya dalam bentuk apa pun, baik cetak, fotokopi, mikrofilm, dan sebagainya

SISTEM PENUNJANG KEPUTUSAN PERENCANAAN

AGROINDUSTRI PEPAYA GUNUNG (Carica pubescens)

DENGAN PEMBIAYAAN SYARIAH

DHONY ERFANTO

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Teknologi Pertanian pada

Departemen Teknologi Industri Pertanian

DEPARTEMEN TEKNOLOGI INDUSTRI PERTANIAN FAKULTAS TEKNOLOGI PERTANIAN

Penguji Skripsi : 1. Prof. Dr. Ir. Djumali, DEA 2.Dr. Ir. Indah Yuliasih, MSi

INSTITUT PERTANIAN BOGOR FAKUTAS TEKNOLOGI PERTANIAN

SISTEM PENUNJANG KEPUTUSAN PERENCANAAN AGROINDUSTRI PEPAYA GUNUNG (Carica pubescens)

DENGAN PEMBIAYAAN SYARIAH

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA TEKNOLOGI PERTANIAN Pada Departemen Teknologi Industri Pertanian

Fakultas Teknologi Pertanian Institut Pertanian Bogor

Oleh

DHONY ERFANTO F34104017

Dilahirkan pada tanggal 11 Desember 1985 di Wonosobo

Tanggal Lulus: Agustus 2008

Menyetujui, Bogor, September 2008

Judul Skripsi : Sistem Penunjang Keputusan Perencanaan Agroindustri Pepaya Gunung (Carica pubescens) dengan Pembiayaan Syariah Nama : Dhony Erfanto

NIM : F34104017

Disetujui,

Prof. Dr. Ir. H. Eriyatno, MSAE Dosen Pembimbing

KATA PENGANTAR

Puji syukur penulis panjatkan ke hadirat Allah SWT yang telah memberikan rahmat dan hidayah sehingga penulis dapat menyelesaikan skripsi yang berjudul Sistem Penunjang Keputusan Perencanaan Agroindustri Pepaya Gunung (Carica pubescens) dengan Pembiayaan Syariah pada Departemen Teknologi Industri Pertanian, Fakultas Teknologi Pertanian, Institut Pertanian Bogor. Skripsi ini merupakan hasil karya yang dibuat oleh penulis sendiri dan bukan suatu karya orang lain.

Pada kesempatan ini penulis ingin menyampaikan terima kasih kepada: 1) Prof. Dr. Ir. H. Eriyatno, MSAE, selaku dosen pembimbing yang telah

memberikan arahan, bimbingan, dan dukungan yang tak kenal lelah selama penulis melakukan penelitian dan menyelesaikan skripsi ini,

2) Prof. Dr. Ir. Djumali, DEA dan Dr. Ir. Indah Yuliasih, Msi sebagai dosen penguji atas arahannya,

3) Bapak Misyono, Bapak Bukheri, dan Bapak Sunaryo atas masukan yang diberikan dan informasi tentang Pepaya Gunung,

4) Bapak Trisila Juwantara, Ibu Pit, Bapak Edi, Ibu Nafingah, Bapak Sucipto, Bapak Tri, Bapak Azis, Bapak Trimo, Bapak Ismail, Bapak Jasman yang telah memberikan informasi dan masukan tentang usaha manisan Pepaya Gunung, 5) Bank Muamalat Cabang Bogor yang telah memberikan informasi tentang

pembiayaan syariah,

6) Bapak, Mae, dan adik-adikku tersayang, atas segala doa, dukungan, dan kasih sayang,

7) Aklesta atas bantuan dan dukungan kepada penulis,

8) Arianne sebagai rekan satu bimbingan atas masukan dan dukungannya.

Penulis menyadari banyak kekurangan dalam penulisan ini, sehingga saran dan kritik sangat membantu dalam penyempurnaan skripsi ini. Penulis juga minta maaf apabila ada kesalahan dalam penulisan atau kata-kata yang kurang berkenan

RIWAYAT HIDUP

Penulis dilahirkan di Wonosobo pada tanggal 11 Desember 1985 dari ayah Taryono dan ibu Sundiyah. Penulis merupakan putra pertama dari tiga bersaudara.

Tahun 2004 penulis lulus dari SMU Negeri 1 Wonosobo dan pada tahun yang sama lulus seleksi masuk Institut Pertanian Bogor melalui jalur Undangan Seleksi Masuk IPB (USMI). Penulis memilih jurusan Teknologi Industri Pertanian, Fakultas Teknologi Pertanian.

Pada tahun 2007 penulis melaksanakan praktek lapang di PT Perkebunan Tambi Wonosobo, Jawa Tengah dengan topik “Mempelajari Manajemen Produksi di PT Perkebunan Tambi”. Selama mengikuti perkuliahan, penulis menjadi asisten mata kuliah Penerapan Komputer pada tahun 2006/2007.

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... ix

I. PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Tujuan dan Manfaat Penelitian ... 3

C. Ruang Lingkup Penelitian ... 4

D. Keluaran Hasil Penelitian ... 4

II. TINJAUAN PUSTAKA ... 5

A. Komoditas Pepaya Gunung ... 5

B. Investasi Syariah ... 8

C. Akuntansi Syariah ... 12

D. Usaha Kecil dan Mikro Syariah ... 13

E. Manajemen Risiko ... 15

F. Sistem Penunjang Keputusan... 18

III. LANDASAN TEORI ... 27

A. Teori Heuristik ... 27

B. Metode Perbandingan Eksponensial ... 27

C. Metode Prakiraan ... 29

D. Analisis Finansial ... 31

IV. METODE PENELITIAN ... 37

A. Kerangka Pemikiran ... 37

B. Tahapan Penelitian ... 38

C. Metode Pengumpulan dan Pengolahan Data ... 39

D. Waktu dan Tempat Penelitian ... 40

V. ANALISIS SISTEM ... 41

VII. MODEL CAP’S ... 76

A. Analisis Pemilihan Lokasi Unggulan ... 78

B. Prakiraan Penjualan ... 87

C. Evaluasi Risiko Pembiayaan ... 88

D. Analisis Kelayakan Finansial ... 95

VIII. RANCANGAN IMPLEMENTASI... 103

A. Verifikasi Model ... 103

B. Rekomendasi Operasional ... 104

IX. KESIMPULAN DAN SARAN ... 106

A. Kesimpulan ... 106

B. Saran ... 109

DAFTAR PUSTAKA ... 110

DAFTAR TABEL

Halaman

1. Perbedaan antara bagi hasil dan bunga ... 10

2. Perbedaan bank syariah dan bank konvensional... 11

3. Kerangka penunjang keputusan ... 21

4. Persamaan dan bentuk transformasi metode pendugaan regresi tunggal delapan kurva ... 30

5. Unsur-unsur biaya produksi dengan metode full costing dan variable costing ... 33

6. Kebutuhan ruang industri manisan pepaya gunung ... 56

7. Bagi hasil berdasarkan nilai risiko ... 73

8. Pemberian nilai untuk kriteria ketersediaan lahan ... 81

9. Pemberian nilai untuk kriteria harga lahan ... 81

10. Pemberian nilai untuk kriteria kemudahan akses dengan bahan baku ... 81

11. Pemberian nilai untuk kriteria kemudahan akses dengan bahan penunjang ... 82

12. Pemberian nilai untuk kriteria ketersediaan sarana utilitas ... 82

13. Pemberian nilai untuk kriteria ketersediaan sarana transportasi ... 83

14. Pemberian nilai untuk kriteria ketersediaan tenaga kerja ... 83

15. Pemberian nilai untuk kriteria kemudahan akses dengan bahan penunjang ... 84

16. Pemberian nilai untuk kriteria kondisi sosial budaya ... 84

17. Bobot penilaian untuk setiap kriteria yang dipertimbangkan ... 85

18. Hasil verifikasi model pemilihan lokasi unggulan... 86

19. Perbandingan nilai lokasi unggulan terpilih ... 87

20. Tingkat penjualan produk pepaya gunung lima tahun terakhir ... 88

21. Prakiraan penjualan produk pepaya gunung selama masa pembiayaan ... 89

22. Hasil evaluasi risiko ketersediaan bahan baku ... 90

28. Sumber pendanaan ... 98 29. Komposisi modal kerja industri manisan pepaya gunung ... 99 30. Hasil analisis kelayakan finansial pada kondisi normal ... 101

DAFTAR GAMBAR

Halaman

1. Proses pengambilan keputusan ... 20

2. Karakteristik dan kapabilitas sistem penunjang keputusan ... 23

3. Skema sistem penunjang keputusan ... 24

4. Skema struktur sistem manajemen basis data ... 25

5. Struktur model sistem manajemen model dan skema struktur sistem manajemen basis model... 26

6. Tanaman Pepaya Gunung ... 41

7. Perbandingan buah Pepaya Gunung dan buah pepaya ... 42

8. Skema penanaman tanaman Pepaya Gunung ... 43

9. Buah Pepaya Gunung muda dan buah Pepaya Gunung matang ... 46

10. Krat penyimpanan buah Pepaya Gunung ... 47

11. Pengupasan buah Pepaya Gunung ... 48

12. Pemisahan biji buah Pepaya Gunung ... 48

13. Pemotongan buah Pepaya Gunung ... 49

14. Perebusan Pepaya Gunung dan air gula ... 49

15. Diagram pengolahan manisan Pepaya Gunung ... 50

16. Penyaringan hasil perebusan air gula ... 51

17. Pembotolan manisan Pepaya Gunung ... 51

18. Manisan Pepaya Gunung ... 52

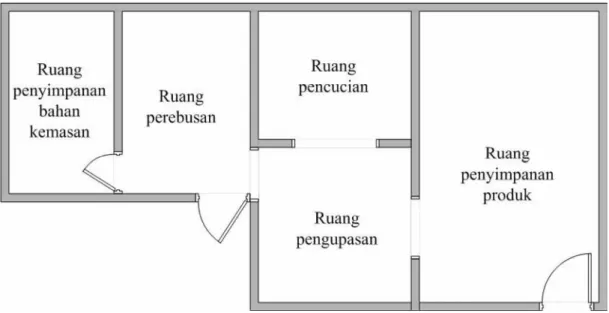

19. Tata letak usaha pengolahan manisan Pepaya Gunung (UD Cipto Roso) .. 53

20. Bagan keterkaitan antar aktivitas ... 55

21. Diagram keterkaitan antar aktivitas ... 57

22. Tata letak industri manisan Pepaya Gunung ... 58

23. Pohon industri Pepaya Gunung... 59

24. Diagram sebab akibat Sistem Penunjang Keputusam Perencanaan Agroindustri Pepaya Gunung dengan Pembiayaan Syariah ... 64

27. Diagram alir permodelan Sistem Penunjang Keputusam Perencanaan

Agroindustri Pepaya Gunung dengan Pembiayaan Syariah ... 69

28. Diagram alir deskripsi model penentuan lokasi unggulan ... 72

29. Diagram alir penentuan tingkat risiko pembiayaan ... 74

30. Diagram alir analisis kelayakan finansial ... 75

31. Tampilan login Cap’S ... 77

32. Tampilan menu utama Cap’S ... 78

33. Tampilan data statis Cap’S ... 78

34. Tampilan Masukan model analisis lokasi unggulan ... 80

35. Tampilan keluaran model lokasi unggulan... 88

36. Tampilan keluaran model prakiraan penjualan... 89

37. Grafik evaluasi risiko usaha ... 90

38. Grafik evaluasi risiko industri ... 92

39. Tampilan masukan model analisis risiko pembiayaan ... 94

40. Tampilan keluaran model analisis risiko pembiayaan ... 95

41. Tampilan masukan asumsi-asumsi pada model kelayakan finansial ... 97

42. Tampilan keluaran laporan laba rugi pada model kelayakan finansial ... 100

DAFTAR LAMPIRAN

Halaman 1. Peta letak budidaya pepaya gunung dan usaha pengolahan manisan

pepaya gunung di Kabupaten Wonosobo ... 115 2. Jarak lokasi dengan sumber bahan baku ... 116 3. Jarak lokasi dengan sumber bahan penunjang dan pusat pemasaran ... 116 4. Jumlah pencari kerja (job seeker) di 15 kecamatan Kabupaten

Wonosobo ... 117 5. Luas lahan yang tersedia di 15 kecamatan Kabupaten Wonosobo ... 117 6. Harga lahan di 15 kecamatan Kabupaten Wonosobo ... 118 7. Penilaian pakar terhadap kriteria yang berpengaruh dalam penentuan

lokasi agroindustri pepaya gunung ... 119 8. Perhitungan Metode Perbandingan Eksponensial penentuan lokasi

unggulan ... 120 9. Kuesioner evaluasi risiko pembiayaan syariah ... 121 10. Investasi tetap agroindustri pepaya gunung ... 125 11. Biaya tenaga kerja langsung dan tak langsung agroindustri

pepaya gunung ... 126 12. Biaya bahan baku dan bahan penunjang agroindustri pepaya gunung ... 126 13. Nilai, nilai sisa, asuransi, pemeliharaan, dan penyusutan investasi tetap agroindustri pepaya gunung... 127 14. Biaya operasional agroindustri pepaya gunung ... 129 15. Laporan rugi-laba agroindustri pepaya gunung dengan pembiayaan

syariah ... 130 16. Arus kas agroindustri pepaya gunung dengan pembiayaan syariah ... 131 17. Laporan Laba Rugi Agroindutri Pepaya Gunung dengan Pembiayaan Konvensional ... 132 18. Arus Kas Agroindustri Pepaya Gunung dengan Pembiayaan

Konvensional ... 133 19. Petunjuk Penggunaaan Aplikasi ... 134

I. PENDAHULUAN

A. Latar Belakang

Pepaya merupakan buah yang sering dikonsumsi oleh masyarakat Indonesia. Sekarang ini ditemukan satu spesies buah pepaya yang mempunyai nilai ekonomi yang tinggi dan diperkirakan akan menjadi buah yang penting dalam perekonomian Indonesia. Buah tersebut adalah Pepaya Gunung atau pepaya kecil dan biasa disebut Carica (Carica pubescens) (Hidayat, 2001). Tanaman tersebut sebenarnya sudah lama dibudidayakan oleh masyarakat di dataran tinggi Dieng, Wonosobo dan sudah diolah menjadi produk manisan dalam sirup. Akan tetapi keterbatasan pengetahuan dan keterbatasan dana membuat budidaya maupun usaha pengolahannya masih dalam skala kecil dan hanya dipasarkan di pasar lokal serta dengan pengolahan yang sederhana. Pengkajian lebih mendalam tentang prospek buah tersebut sangat diperlukan terutama usaha pengolahan dan budidaya buah tersebut.

Strategi pembangunan nasional seharusnya didasarkan pada keunggulan komparatif yang dimiliki Indonesia. Salah satu cara mendapatkan keunggulan komparatif adalah dengan mengembangkan sektor yang didukung oleh sumber daya domestik yang memiliki peluang usaha. Sumber ini berasal dari seluruh daerah yang ada di Indonesia. Potensi daerah harus selalu digali dan dikembangkan sehingga mampu menyokong perekonomian nasional dan dapat mensejahterakan masyarakat. Agroindustri sangat tepat untuk dikembangkan karena Indonesia memiliki kekayaan hayati yang melimpah. Membangun agroindustri yang kuat berarti membangun pertumbuhan sekaligus pemerataan dan keseimbangan antar sektor dan wilayah.

Sektor pertanian dan agroindustri merupakan salah satu tulang punggung perekonomian Indonesia. Hal ini terlihat dari peran sektor pertanian dan agroindustri tersebut dalam perekonomian nasional sebagaimana tercermin dari kontribusinya terhadap produk domestik bruto (PDB), penyerapan tenaga kerja, dan kontribusinya terhadap perolehan devisa (Jiaravanon, 2007). Antara tahun 2002 hingga 2006 sektor pertanian termasuk peternakan, perikanan dan kehutanan mampu memberikan kontribusi sebesar Rp298,8 triliun hingga Rp430,5 triliun atau sekitar 14,44 persen dari total PDB Nasional. Akan tetapi jika dibandingkan

dengan sektor pengolahan yang juga banyak memanfaatkan bahan baku berupa produk-produk pertanian nilai PDB sektor pertanian, peternakan, perikanan, dan perhutanan masih lebih rendah daripada nilai PDB sektor industri pengolahan. Antara tahun 2002 hingga 2006, nilai PDB sektor industri pengolahan berkembang dari Rp553,8 triliun menjadi Rp934,4 triliun atau sekitar 28,12 persen dari total PDB Nasional. Kondisi tersebut menunjukkan bahwa proses pengolahan produk-produk pertanian telah memberikan nilai tambah jauh lebih besar, sehingga mampu memberikan nilai ekonomis yang lebih tinggi.

Pendirian suatu agroindustri membutuhkan biaya yang tidak sedikit dan membutuhkan persiapan yang matang. Pengusaha agoinindustri pepaya gunung enggan memakai kredit dari perbankan konvensional sebagai sumber permodalan karena katidakmampuannya dalam memberikan agunan dan mengemban risiko bunga dari pengembalian kredit. Sumber permodalan yang digunakan hanya berasal dari keluarga sehingga umumnya agroindustri pepaya gunung merupakan usaha dengan skala kecil. Di lain pihak struktur administrasi bank besar yang seharusnya mampu memberikan kredit pada pengusaha skala kecil ironisnya justru menghindari pemberian kredit kepada pengusaha kecil. Oleh karena itu untuk menunjang pengembangan agroindustri pepaya gunung diperlukan bentuk lain pola pembiayaan. Salah satu bentuk pola pembiayaan adalah pembiayaan dengan pola syariah melalui sistem bagi hasil dan bagi risiko yang disediakan oleh lembaga keuangan syariah (LKS). Pola ini diperkirakan sesuai untuk usaha pasca panen dan budidaya pepaya gunung karena tidak menggunakan sistem bunga dan risiko yang ada tidak ditanggung sendiri oleh pengusaha.

Ide dasar sistem perbankan Islam sebenarnya dapat dikemukakan dengan sedehana. Operasi institusi keuangan Islam terutama berdasarkan prinsip PLS (profit-and-loss-sharing) atau bagi untung dan rugi. Pada sistem perbankan Islam tidak menetapkan bunga, melainkan mengajak berpartisipasi dalam bidang usaha yang didanai. Dalam perekonomian Islam segala macam bentuk yang berkaitan

adalah belum ditemukan suatu metode dan formula yang efektif untuk mengevaluasi kelayakan pembiayaan. Tingkat keuntungan pembiayaan yang diterima LKS tergantung pada tingkat laba yang diperoleh dan nisbah bagi hasil yang ditetapkan. Oleh karena itu diperlukan analisis proyeksi laba usaha yang akurat dan nisbah bagi hasil yang dapat diterima oleh LKS dan pengusaha. Sifat dinamis dari parameter-parameter penentu laba operasional usaha dapat menyebabkan tingkat keuntungan pembiayaan menjadi rendah bahkan merugi atau menyebabkan tingkat keuntungan pembiayaan menjadi tinggi. Ketidakpastian tingkat keuntungan pembiayaan ini menyebabkan model evaluasi kelayakan pembiayaan konvensional yang memakai prinsip bunga tidak sesuai untuk diterapkan.

B. Tujuan dan Manfaat Penelitian

Tujuan penelitian ini adalah sebagai berikut:

1) Mempelajari faktor-faktor yang berpengaruh dalam perencanaan dan pengembangan agroindustri pepaya gunung,

2) Merancang dan mengembangkan model sistem penunjang keputusan perencanaan agroindustri pepaya gunung dengan pembiayaan syariah,

3) Merekomendasikan strategi pengembangan usaha agroindustri pepaya gunung dengan pembiayaan syariah sebagai upaya dalam mendukung pembangunan daerah dan pengembangan potensi masyarakat.

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi berbagai pihak yaitu:

1) Lembaga keuangan syariah termasuk bank syariah dapat memanfaatkan hasil penelitian sebagai alat penunjang keputusan dalam mengevaluasi kelayakan pembiayaan agroindustri dengan skema bagi hasil dan bagi risiko,

2) Pengusaha agroindutri dapat memanfaatkannya sebagai alat penunjang keputusan dalam mencari sumber modal yang tidak memberatkan untuk mengembangkan usaha agroindustri pepaya gunung,

3) Bagi akademisi dan pengembangan iptek, hasil penelitian merupakan kontribusi pemikiran dalam pengembangan aplikasi pola syariah melalui pendekatan sistem,

4) Bagi pemerintah sebagai Pembina UMK, hasil penelitian dapat dijadikan sebagai alat untuk memfasilitasi alternatif pembiayaan dengan pola syariah untuk mendukung pengembangan agroindustri pepaya gunung.

C. Ruang Lingkup Penelitian

Ruang lingkup dari masalah khusus ini meliputi analisis lokasi unggulan, prakiraan penjualan, analisisrisiko pembiayaan syariah, analisis nisbah bagi hasil, dan analisis kelayakan finansial. Pemilihan lokasi unggulan yang dilakukan dengan menganalisis daerah-daerah di Kabupaten Wonosobo, Jawa Tengah yang memiliki potensi untuk pendirian dan pengembangan agroindustri pepaya gunung. Agroindustri pepaya gunung yang dimaksud dalam sistem dibatasi hanya pada industri pengolahan pepaya gunung yang menghasilkan produk berupa manisan pepaya gunung. Proses perhitungan yang dilakukan adalah berdasarkan pembiayaan musyarakah.

Verifikasi dilakukan dengan menggunakan data primer yang diperoleh dari hasil wawancara dengan berbagai pakar budidaya buah pepaya gunung dan pengusaha agroindustri pepaya gunung serta data sekunder yang berasal dari Badan Pusat Statistik, Lembaga Ilmu Pengetahuan Indonesia (LIPI), Departemen Pertanian, Laboratorium Teknik dan Manajemen Industri FATETA-IPB, dan sumber-sumber lain yang berkaitan dengan pengkajian masalah khusus ini.

D. Keluaran Hasil Penelitian

Hasil penelitian ini adalah suatu perangkat lunak sistem penunjang keputusan perencanaan agroindustri pepaya gunung dengan pembiayaan syariah. Perangkat lunak ini dapat dimanfaatkan oleh koperasi atau kelompok petani, pengusaha agroindustri, lembaga keuangan syariah, investor, dan pemerintah dalam menentukan keputusan agroindustri pepaya gunung.

II. TINJAUAN PUSTAKA

A. Komoditas Pepaya Gunung

Pepaya Gunung (Carica pubescens) termasuk ke dalam famili caricaceae dan genus carica L dan termasuk satu genus dengan pepaya (Carica papaya) (Bermejo dan Leon, 1994). Taksonomi tanaman Pepaya Gunung adalah sebagai berikut:

kingdom : Plantae (Tumbuhan)

kingdom : Tracheobionta (Tumbuhan berpembuluh) superdivisi : Spermatophyta (Tumbuhan berbiji) divisi : Magnoliophyta (Tumbuhan berbunga) kelas : Magnoliopsida (Dikotil)

kelas : Dilleniidae ordo : Violales

famili : Caricaceae (Famili papaya) genus : Carica L.

spesies : Carica pubescens (Pepaya Gunung). (Anonymous, 2007).

Menurut Hidayat (2001) terdapat tiga jenis Pepaya Gunung yaitu:

1) Carica quercifolia (st. Hil.) Solms-Laub, buahnya berwarna kuning keemasan, daunnya besar dengan pinggiran rata atau bercuping 3,

2) Carica goudotiana Planch dan Triana, buahnya berwarna kuning dan daunnya menjari dengan cuping sangat dalam,

3) Carica candamarcensis hook.f, jenis ini disebut mountain papaya yang mempunyai batang tebal, daun bundar besar dengan 5 cuping yang dalam dan setiap cupingnya bersirip.

Menurut Verhey dan Coronel (1997), Pepaya Gunung mempunyai beberapa nama yaitu Carica candamarcensis, Carica (Wonosobo), Gedang Memedi (Bali), pepaya mini. Pepaya Gunung berasal dari wilayah Andes dari Panama sampai Bolivia dan tumbuh pada ketinggian 1500-3000 meter di atas permukaan laut (dpl). Tanaman ini dibudidayakan di beberapa negara seperti Amerika Serikat (Florida dan Hawai), Cili, Srilanka, Indonesia (dataran tinggi Dieng di Jawa

Tengah, dan Bali). Di dekat ekuator, Pepaya Gunung hanya tumbuh dengan baik di dataran tinggi di atas 1500 meter di atas permukaan laut.

Menurut Hendro (2005) tanaman jenis pepaya dapat hidup di daerah yang banyak hujan (cukup tersedia air) dengan curah hujan 1000-3000 mm per tahun dan merata sepanjang tahun. Di daerah yang beriklim kering dengan musim hujan 2-5 bulan dan musim kemarau 6-8 bulan tanaman jenis pepaya masih mampu berbuah dengan syarat kedalaman air tanahnya 50-150 cm. Menurut Tohir (1981) tanaman pepaya membutuhkan banyak air dan tanahnya harus gembur. Pada musim kemarau tanaman pepaya kurang menghasilkan buah tetapi pada musim penghujan tanaman ini bisa menghasilkan buah tiap minggu. Menurut Hendro (2005) tanaman pepaya bisa tumbuh dengan baik di tanah yang mempunyai porositas yang baik, mengandung kapur, dan mempunyai pH 6-7. Tanaman pepaya menyenangi daerah terbuka (tidak ternaungi) dan tidak tergenang air. Tanah dengan drainase kurang baik akan menyebabkan tanaman mudah terserang penyakit akar.

Menurut Verhey dan Coronel (1997) tanaman Pepaya Gunung merupakan pohon kecil atau perdu, mirip dengan pepaya biasa (Carica papaya L.), tetapi mempunyai cabang yang lebih banyak dan ukuran semua bagian tanaman lebih kecil. Hidayat (2001) menambahkan Pepaya Gunung merupakan tanaman berbatang basah dengan tinggi rata-rata 1-2 meter. Bunga jantan memiliki tangkai yang panjang hingga 15 cm dan bunga betina berukuran lebih besar dengan tangkai yang keras dan pendek. Menurut Verhey dan Coronel (1997) Bunga jantannya tumbuh pada gagang perbungaan yang panjangnya 15 centimeter dan bercabang-cabang, bunga betinanya yang ukurannya lebih besar terletak pada tangkai yang kuat dan bercabang-cabang.

Hidayat (2001) menuturkan bahwa buah Pepaya Gunung berbentuk bulat telur dengan ukuran panjang 6-10 cm dan diameter 3-4 cm. Menurut Verhey dan Coronel (1997) buah matang berbentuk bulat telur sungsang, berukuran 6-15 cm x

kuning cerah setelah masak. Biji buah berwarna hitam dengan jumlah yang banyak dan padat. Daun bercuping sangat dalam dan tangkainya berwarna hijau gelap, urat daun lebih tebal dibandingkan pepaya.

Menurut Hendro (2005) buah pepaya mempunyai getah. Getah ini akan semakin berkurang pada saat buah mendekati matang. Getah ini mengandung papain yang bersifat proteolitik (merombak protein).

Menurut Krajewski et al. (1997) Pepaya Gunung mengandung banyak komponen volatil dan merupakan turunan dari asam lemak. Sebagian besar komponen tersebut merupakan senyawa 3-hidroksiester, yaitu etil 3-O -D-glokopiranosilbutanoat, butil 3-O -D-glukopiranosilbutanoat, dan 3-oxo-oktil 1-O -D-glukopiranosid. Senyawa ini juga ditemukan pada beberapa tanaman tropik lainnya seperti nanas, mangga, gooseberry, tamarillo, dan Spondias spp.

Hidayat (2001) menuturkan bahwa Pepaya Gunung atau pepaya mini merupakan sumber kalsium, gula, vitamin A dan C. Buah ini dapat dijadikan sirup dan jus atau makanan seperti manisan dan selai. Buah ini sangat cocok dimakan oleh orang yang mempunyai perut lemah terhadap buah-buahan lain karena mempunyai sifat memperbaiki sistem pencernaan. Selain itu, buah ini dapat dibuat sebagai minuman non alkohol. Menurut Verhey dan Coronel (1997) daging buah masak Pepaya Gunung dapat dimakan dalam keadaan segar, tetapi biasanya disetup dahulu dan diberi gula. Di Jawa, buahnya dijual kepada wisatawan, digunakan untuk konsumsi setempat atau dikalengkan. Di Amerika Selatan, buah Gedang Memedi digunakan pada minuman ringan (tanpa alkohol) dan dijadikan selai.

Hidayat (2001) menyebutkan bahwa buah yang masih muda dikeringkan untuk dibuat serbuk sebagai bahan pembuatan obat penyakit kulit atau sebagai obat peluruh cacing dan dapat digunakan sebai bahan kosmetik. Daunnya dapat digunakan sebagai pelunak daging karena mengandung zat papain. Selain itu, zat papain juga digunakan dalam berbagai keperluan industri seperti minuman, makanan, dan farmasi. Di daerah Dieng buah Pepaya Gunung masih merupakan buah konsumsi lokal dalam jumlah terbatas dan lebih banyak dibiarkan terbuang membusuk. Buah ini sudah dibuat minuman awetan dalam kaleng, tetapi jumlahnya masih sangat terbatas dibandingkan potensi keberadaan tumbuhannya.

Menurut Verhey dan Coronel (1997) Pepaya Gunung merupakan tanaman yang menarik untuk lahan yang beriklim terlalu dingin untuk pepaya biasa. Selanjutnya ketahanannya yang tinggi terhadap virus pepaya sangat bernilai dalam tugas penangkaran pepaya. Hidayat (2001) menambahkan tumbuhan Pepaya Gunung sangat cocok untuk area dimana pepaya biasa tidak hidup normal dan tanaman ini tahan terhadap ringspot virus yang biasa menyerang tanaman pepaya.

B. Investasi Syariah

Islam berasal dari bahasa arab dan diambil dari kata salimah yang mempunyai arti selamat, damai, tunduk pasrah, dan berserah diri. Penyerahan diri ini ditujukan kepada pencipta seluruh alam semesta yaitu Allah SWT. Agama Islam memiliki 3 aspek utama yaitu aqidah, syariah, dan akhlak. Akidah disebut juga iman, syariah disebut Islam, dan akhlak disebut ikhsan. Aqidah menunjukkan kebenaran Islam, syariah menunjukkan keadilan Islam, dan akhlak menunjukkan keindahan Islam (Karim, 2003).

Ekonomi Islam merupakan ekonomi anti riba dimana pelaku ekonominya hanya melakukan usaha yang halal menurut ajaran Islam dan senantiasa berpikir untuk menyamakan harga dengan biaya yang dikeluarkan. Semangat anti riba ini sudah diteladankan oleh Nabi Muhammad SAW dalam sejarah hidupnya (Cahyono, 1995).

Menurut Wibowo dan Untung (2005) riba secara etimologis sinonim dengan ziyadah, yang artinya tambahan. Secara linguistik riba diartikan sebagai tumbuh dan membesar. Sedangkan menurut istilah teknis, riba berarti pengambilan tambahan dari harta pokok (modal) secara batil. Secara batil maksudnya pengambilan tambahan dari modal pokok itu tanpa disertai imbalan pengganti (konpensasi) yang dapat dibenarkan oleh hukum syariah.

Manurut Zulkifli (2003), ditinjau dari sisi fiqh maka riba harus dilakukan secara hati-hati. Yusuf Qurdhawi menafsirkan bahwa bunga bank sama dengan

dibagi menjadi riba fadl dan riba nasiah. Riba qard adalah suatu manfaat atau tingkat kelebihan tertentu yang disyaratkan terhadap debitur (muqtaridh). Riba jahiliyah adalah kelebihan yang terjadi karena utang dibayar melebihi pokok utangnya, karena debitur terlambat membayarnya dari jatuh tempo yang telah ditetapkan. Riba fadhl adalah kelebihan kadar yang terjadi pada pertukaran dengan kadar yang berbeda antarbarang ribawi yang sejenis. Riba nasi ah adalah tambahan pembayaran atas jumlah modal yang disyaratkan lebih dahulu yang harus dibayar oleh debitur kepada kreditor tanpa risiko, sebagai imbalan dari jarak waktu pembayaran yang diberikan kepada debitur.

Terkait dengan hal di atas, terdapat beberapa dalil Islam yang melarang sistem riba. Dasar hukum dari pelarangan riba adalah sebagai berikut:

1) Allah SWT memberikan pengertian bahwa riba tidak akan menambah kebaikan di sisi Allah SWT. Allah berfirman : “Dan sesuatu riba (tambahan) yang kamu berikan agar bertambah pada harta manusia, maka riba itu tidak akan menambah apapun di sisi Allah. Dan apabila kamu mencapai keridhaan Allah, maka (yang berbuat demikian) itulah orang-orang yang melipatgandakan (pahalanya).” (QS. Ar-Rum : 39).

2) Allah memberikan gambaran siksaan bagi seorang yahudi dengan salah satu karakternya suka memakan riba. Allah SWT berfirman: “Maka disebabkan kezaliman orang-orang Yahudi kami haramkan atas mereka (memakan makanan) yang baik-baik (yang dahulunya) dihalalkan bagi mereka, dan karena mereka banyak menghalangi (manusia) dari jalan Allah, dan disebabkan karena mereka memakan riba, padahal sesungguhnya mereka telah dilarang daripadanya, dan karena mereka telah memakan harta orang dengan jalan yang batil. Kami telah menyediakan untuk orang-orang yang kafir diantara mereka siksaan yang pedih.” (QS. An-Nisa’ : 160-161).

3) Allah SWT melarang memakan riba yang berlipat ganda. Allah SWT berfirman: “Hai orang-orang yang beriman, janganlah kamu memakan riba dengan berlipat ganda dan bertakwalah kamu kepada Allah supaya kamu mendapatkan keuntungan.” (QS Ali Imran : 130).

4) Allah melarang dengan keras dan tegas segala jenis riba. Allah SWT berfirman: “Hai orang-orang yang beriman, bertakwalah kepada Allah dan

tinggalkan sisa-sisa (dari segala jenis) riba jika kamu orang-orang yang beriman. Maka jika kamu tidak mengerjakan maka ketahuilah bahwa Allah dan rasul-Nya akan memerangimu. Dan jika kamu bertaubat, maka bagimu pokok hartamu, kamu tidak menganiaya dan tidak pula dianiaya.” (QS. Al-Baqarah : 278-279).

Islam mendorong praktik bagi hasil dan mengharamkan riba. Keduanya sama-sama memberikan keuntungan bagi pemilik dana, namun keduanya mempunyai perbedaan yang begitu nyata seperti ditunjukkan pada Tabel 1.

Tabel 1. Perbedaan antara bagi hasil dan bunga

Bagi Hasil Bunga

1. Penentuan besarnya risiko atau nisbah bagi hasil dibuat pada waktu akad dengan berpedoman pada kemungkinan untung rugi.

1. Penentuan bunga dibuat pada waktu akad dengan asumsi selalu untung.

2. Risiko bagi hasil berdasarkan keuntungan yang diperoleh.

2. Besarnya persentase berdasarkan pada jumlah uang (modal) yang dipinjamkan.

3. Bagi hasil bergantung pada keuntungan proyek yang dijalankan. Bila usaha merugi, kerugian akan ditanggung bersama oleh kedua belah pihak.

3. Pembayaran bunga tetap seperti yang dijanjikan tanpa mempertimbangkan apakah proyek yang dijalankan untung atau rugi.

4. Jumlah pembagian laba akan meningkat sesuai dengan peningkatan pendapatan.

4. Jumlah pembayaran bunga tidak meningkat sekalipun jumlah keuntungan berlipat.

5. Tidak ada yang meragukan keabsahan bagi hasil

5. Eksistensi bunga diragukan oleh semua agama termasuk agama Islam.

Sumber : Antonio (2002).

Di Indonesia, Bank syariah yang pertama didirikan pada tahun 1992 adalah Bank Muamalat Indonesia (BMI). Pada 2005 jumlah bank syariah di Indonesia

Menurut Wibowo dan Untung (2005) bank syariah merupakan bank yang beroperasi sesuai dengan prinsip-prinsip syariah Islam. Bank ini tata cara beroperasinya mengacu kepada ketentuan-ketentuan Al-Qur’an dan Al-Hadist. Bank yang beroperasi sesuai dengan prinsip-prinsip syariah Islam maksudnya adalah bank yang dalam beroperasinya mengikuti ketentuan-ketentuan syariah Islam, khususnya yang menyangkut tata cara bermuamalat secara Islam. Dalam tata cara bermuamalat dijauhi praktik-praktik yang dikhawatirkan mengandung unsur-unsur riba. Falsafah dasar beroperasinya bank syariah yang menjiwai seluruh hubungan transaksinya adalah efisiensi, keadilan, dan kebersamaan. Perbedaan antara bank syariah dan bank konvensional dapat dilihat pada Tabel 2.

Tabel 2. Perbedaan bank syariah dan bank konvensional

Bank Konvensional Bank Syariah

1. Memakai metode bunga 2. Profit oriented

3. Hubungan dengan nasabah dalam bentuk hubungan debitur-kreditur 4. Creator of money supply

5. Tidak membedakan investasi yang halal dan haram

6. Tidak memiliki Dewan Pengawas Syariah

1. Berdasarkan margin keuntungan 2. Profit & falah oriented

3. Kemitraan

4. Users of real funds

5. Investasi hanya pada bidang usaha yang halal

6. Operasinya harus sesuai dengan arahan Dewan Pengawas Syariah

Sumber: Wibowo dan Untung (2005).

Perbedaan bank syariah dan bank konvensional dalam praktik perbankan dapat terlihat jelas ketika diterapkannya kebijakan uang ketat, yaitu sebagai berikut:

1) Bank konvensional akan menaikkan tingkat suku bunga simpanan yang diikuti dengan suku bunga pinjaman. Kenaikan ini dapat mengganggu pertumbuhan ekonomi yang sekaligus mengganggu pertumbuhan kesempatan kerja.

2) Pada bank syariah, pengurangan uang yang beredar akan menekan laju inflasi dan menurunkan biaya produksi pada investasi debitur sehingga debitur akan memperoleh tambahan keuntungan yang akan dibagihasilkan kepada bank. Tambahan keuntungan pada bank ini akan dibagihasilkan kepada nasabah

penyimpan dana untuk mempercepat kegiatan ekonomi. Dengan demikian laju pertumbuhan ekonomi dan perluasan kesempatan kerja akan tetap terpelihara.

Bagi hasil yang diterapkan dalam bank sayriah menggunakan prinsip musyarakah, mudharabah, muzara’ah, dan musaqah (Setijawan dan Mulya, 2003). Musyarakah adalah investasi yang melibatkan kerjasama pihak-pihak yang memiliki dana dan keahlian dimana pihak yang berkongsi sepakat untuk membagi keuntungan dan risiko sesuai dengan kontribusinya. Mudharabah adalah kerjasama antara dua pihak dimana pihak pertama menyediakan keseluruhan dana dan pihak kedua menjadi pengelola. Kedua pihak sepakat membagi keuntungan sesuai dengan kesepaatan, sedangkan risiko kerugian ditanggung oleh pemilik dana. Muzara’ah adalah adalah kerjasama pengelolaan pertanian antara pemilik lahan dan penggarap. Musaqah adalah bentuk sederhana dari muzara’ah dimana si penggarap hanya bertanggung jawab atas penyiraman dan pemeliharaan.

C. Akuntansi Syariah

Menurut Muhammad (2005) akuntansi secara tradisional dipahami sebagai seperangkat prosedur rasional yang digunakan untuk menyediakan informasi bagi pengambilan keputusan dan pengendalian. Pengertian akuntansi ini menunjukkan bahwa akuntansi adalah teknologi yang statis dan bebas dari nilai masyarakat dimana akuntansi tersebut dipraktikkan. Akan tetapi sejak tahun 1980-an pengertian akuntansi berkembang menjadi lebih luas dengan mempertimbangkan konteks sosial dan organisasi dimana akuntansi dipraktikkan.

Islam sebagai ideologi, masyarakat, dan ajaran tentunya sangat sarat dengan nilai-nilai, sehingga akuntansi yang berlaku dalam masyarakat Islam haruslah sesuai dengan nilai-nilai Islam (Indrawanto, 2007). Akuntansi menurut Islam harus memiliki bentuk yang sarat dengan nilai pertanggung jawaban, keadilan, dan kebenaran. Prinsip kebenaran dan keadilan berarti masalah pengakuan, pengukuran, dan pelaporan dalam akuntansi harus dilakukan dengan benar sehingga memberikan informasi yang benar kepada masyarakat yang akhirnya

syariah memainkan peranan untuk menyesuaikan kelompok-kelompok yang berkepentingan bisnis dalam masyarakat. Hal ini merupakan letak posisi sosial akuntansi syariah.

Menurut Indrawanto (2007) akuntansi syariah yang berorientasi sosial adalah akuntansi yang menyajikan atau mengungkapkan dampak sosial perusahaan terhadap masyarakat. Untuk dapat mengungkapkan dampak perusahaan terhadap masyarakat, maka pengembangan akuntansi harus dengan cara memperluas dan menerapkan konsep zakat. Konsekuensi pada organisasi bisnis dari konsep ini adalah orientasi bisnis tidak lagi pada laba usaha semata, tetapi pada kesejahteraan masyarakat yang dituangkan dalam bentuk zakat.

Adanya zakat ini menjadikan akuntansi syariah berbeda dengan akuntansi konvensional. Perbedaan tersebut terletak pada distribusi nilai tambah yang didapatkan dari usaha yang dilakukan. Pada akuntansi syariah nilai tambah yang didapatkan oleh investor dicatat pada bagi hasil untuk investor, nilai tambah masyarakat ditambah pada zakat yang harus dibayar, dan nilai tambah perusahaan adalah laba bersih setelah bagi hasil dikurangi pembayaran pajak dan zakat. Pada akuntansi konvensional, investor mendapatkan keuntungan berupa bunga dan pengusaha mendapatkan keuntungan bersih setelah keuntungan operasi dikurangi biaya bunga dan pajak.

Hasan (2005) menyatakan bahwa harta yang telah mencapai nisab wajib dizakatkan. Nisab adalah batas minimal dari jumlah uang yang dimiliki. Jika jumlahnya kurang dari batas tersebut maka dianggap sedikit dan tidak diwajibkan zakat. Nisab uang mengacu pada nilai emas dan perak pada saat itu yaitu 85 gram untuk emas dan 595 gram untuk perak. Besarnya zakat yang dikeluarkan adalah sebesar 2,5 persen dari laba yang didapatkan. Zakat ini diwajibkan dibayar satu kali dalam setahun.

D. Usaha Kecil dan Miko Syariah

Usaha kecil dan mikro mencakup 95 persen dari keseluruhan perusahaan di Indonesia. Akan tetapi kontribusinya kepada perekonomian nasional sangat kecil (Setijawan dan Mulya, 2003). Usaha kecil dan mikro justru lebih bisa bertahan dalam menghadapi krisis ekonomi yang melanda perekonomian nasional.

Kemampuan bertahan UKM ini disebabkan oleh karakteristiknya yang tidak terlalu banyak bergantung pada sektor eksternal seperti hutang dan bahan baku impor, kandungan local yang besar, padat karya, orientasi pasar dalam negeri, harga terjangkau, organisasi ramping dan fleksibel, dan pengusahaan pasar lokal yang baik.

Disamping keunggulan tersebut, UKM juga memiliki berbagai kendala untuk berkembang. Setijawan dan Mulya (2003) menyebutkan beberapa kendalanya antara lain lemahnya manajemen keuangan, pengelolaan dengan manajemen keluarga yang umumnya lemah dalam pengendalian, SDM dengan kualitas yang terbatas, orientasi jangka pendek, rendahnya kesadaran akan mutu, terbatasnya akses informasi dan sumberdaya keuangan serta tidak menguasai jalur distribusi.

Untuk mengembangkan UKM tidaklah cukup hanya dengan menyediakan akses kepada perbankan tanpa memperbaiki kelemahan UKM. Penyaluran kredit tanpa diiringi dengan pemahaman yang baik akan kebutuhan UKM baik yang bersifat finansial maupun non-finansial hanya akan menghasilkan tingkat pengembalian yang rendah. Pembentukan kelompok beserta institusi pendamping yang dilakukan oleh Bank Indonesia telah mampu meningkatkan manfaat kredit dengan pengembalian yang tinggi. Akan tetapi adanya UU No. 23 Tahun 1999 tentang Bank Indonesia maka BI tidak lagi dapat memberikan kredit secara langsung kepada masyarakat. Oleh sebab itu diperlukan pendekatan baru agar sektor UKM ini tetap mendapatkan akses jasa keuangan dan perbankan. Salah satu alternatifnya adalah pembiayaan syariah.

Menurut Setijawan dan Mulya (2003), bank syariah memiliki kinerja yang lebih baik daripada perbankan konvensional selama periode krisis ekonomi. Hal ini dapat dilihat dari relatif lebih rendahnya pembiayaan yang bermasalah (non performing loans) pada bank syariah dan tidak terjadi negative spread dalam kegiatan operasionalnya. Hal tersebut terjadi karena pengembalian pada bank

Permasalahan yang dihadapai bank syariah adalah masih rendahnya share perbankan dan jaringan perbankan syariah masih sangat terbatas dibandingkan nasabah potensialnya. Dengan demikian kontribusi terhadap peningkatan pembiayaan bagi UKM juga masih relatif kecil. Pengusaha UKM sendiri masih memiliki pemahaman yang rendah akan produk syariah.

E. Manajemen Risiko

Risiko merupakan akibat dari setiap keputusan yang diambil atau perubahan kondisi luar. Risiko dapat menimpa setiap tahap aktivitas perusahaan baik dari penyediaan bahan baku, proses pengolahan dan pemasaran (Djohanputro, 2006). Risiko pada umumnya mempunyai potensi yang merugikan, sehingga diperlukan suatu manajemen untuk mengidentifikasi dan mengkuantifikasi potensi kerugian dari risiko tersebut. Hanafi (2006) menyatakan manajemen risiko adalah suatu sistem pengolahan risiko yang dihadapi oleh organisasi secara komprehensif untuk tujuan meningkatkan nilai perusahaan. Pengertian dasar risiko terkait dengan keadaan adanya ketidakpastian yang terukur secara kuantitatif.

Menurut Kontur (2004), ketidakpastian yang dihadapi perusahaan bisa berdampak merugikan atau mungkin saja menguntungkan. Bila risiko dianggap menguntungkan maka disebut kesempatan (opportunity), sedangkan ketidakpastian yang berdampak merugikan disebut risiko (risk).

Suatu keputusan pembiayaan suatu agroindustri Pepaya Gunung akan memiliki risiko rendahnya tingkat keuntungan atau bahkan mengalami kerugian hingga hilangnya modal pembiayaan yang telah dikeluarkan. Menurut Indrawanto (2007), sumber yang dapat menyebabkan terjadinya risiko keputusan pembiayaan adalah tidak berjalannya operasional usaha sesuai dengan kondisi yang diasumsikan. Kondisi ini disebut risiko usaha. Selain itu, terjadinya dinamika industri yang menyebabkan asumsi dalam evaluasi kelayakan menjadi tidak tercapai yang dapat disebut sebagai risiko industri.

Parameter risiko industri yang dapat menyebabkan terjadinya risiko pembiayaan adalah harga bahan baku yang lebih tinggi dari prakiraan dan harga produk yang lebih rendah dari prakiraan. Kedua kondisi ini menyebabkan laba operasional yang didapat menjadi lebih rendah, sehingga tingkat keuntungan pembiayaan juga menjadi lebih rendah.

Indrawanto (2007) menyebutkan empat parameter risiko usaha yang dapat menyebabkan terjadinya risiko pembiayaan yaitu (1) ketersediaan bahan baku yang lebih rendah dari prakiraan, (2) operasional pengolahan dengan tingkat kinerja yang rendah, dan (3) pemasaran produk yang tidak efisien dengan biaya pemasaran tinggi.

1. Manajemen Risiko pengadaan Bahan Baku

Risiko pengadaan bahan baku merupakan parameter penting dalam usaha agroindustri. Hal ini disebabkan ketersediaan bahan baku sangat tergantung pada sektor pertanian yang memiliki tingkat ketidakpastian yang tinggi (Soekartiwi, 2000). Potensi risiko pengadaan bahan baku terletak pada (1) sifat produksinya yang musiman, mudah rusak, bervariasi, dan bervolume besar, (2) sifat produsennya yang resisten terhadap inovasi, dan (3) sifat pasarnya yang tersebar secara geografis dan dalam unit-unit yang kecil dalam jumlah yang banyak (Austin, 1992).

Brown (1994) menyebutkan altenatif pola pengadaan bahan baku untuk memperkecil risiko antara lain (1) memproduksi sendiri bahan baku, (2) mengadakan kontrak pembelian dengan petani, (3) membeli langsung di pasar terbuka, dan (4) kombinasi dari 1, 2, dan 3.

2. Manajemen Risiko Proses Pengolahan

Pemilihan teknologi pengolahan yang tepat merupakan faktor penting dalam manajemen risiko pengolahan. Selain itu, faktor yang perlu diperhatikan adalah kerusakan alat pengolahan, serta keahlian dan perilaku sumber daya manusia (Indrawanto, 2007).

Risiko pengolahan dapat berakibat pada terjadinya variasi proses atau bahkan berhentinya proses produksi. Upaya untuk memperkecil risiko pengolahan dapat dilakukan dengan cara melakukan pengujian kemampuan produksi melalui simulasi kondisi operasi aktual secara beragam, menelaah variasi proses yang terjadi dan penyebabnya, dan menentukan alternatif

3. Manajemen Risiko Pemasaran

Risiko pemasaran yang dapat terjadi adalah tidak tercapainya target penjualan baik dari segi volume maupun nilai pendapatan. Beberapa faktor yang menyebabkan terjadinya risiko pemasaran adalah kekurangsiapan perusahaan memasuki pasar seperti tidak tepatnya program bauran pemasaran yang diterapkan dan situasi eksternal yang tidak dapat dikendalikan oleh perusahaan (Indrawanto, 2007). Menurut Leod (1995) manajemen risiko pemasaran dilakukan melalui pengenalan dan diagnosa masalah, menentukan sumber masalah, membuat dan menerapkan rencana pemasaran yang tepat, serta melakukan evaluasi penerapan rencana pemasaran.

4. Strategi Pengurangan Risiko

Untuk mengurangi risiko perusahaan maka diperlukan suatu perencanaan industri yang baik. Menurut Berlo (1993) dalam suatu agribisnis terdapat banyak keputusan yang diambil dalam kondisi tidak menentu. Hal ini disebabkan adanya perubahan kualitas bahan pertanian tiap waktu yang bisa disebabkan oleh perubahan iklim maupun faktor lain yang mempengaruhinya. Suatu perencanaan yang efektif dan efisien dapat membantu menyelesaikan masalah yang ada. Faktor-faktor yang sangat berpengaruh terhadap keberlangsungan agroindustri adalah pasar, industri, dan pertanian. Faktor-faktor tersebut berpengaruh terhadap kebijakan taktis maupun strategis dalam perusahaan. Kebijakan taktis yang diperlukan antara lain kebutuhan operasional, teknik pemanenan, dan perencanaan teknik proses.

Perencanaan terhadap pasar yang diharapkan sangat diperlukan dalam menentukan strategi pemasaran. Penentuan suplai bahan baku harus berdasarkan jumlah permintaan terhadap produk jadi. Produk-produk pertanian mempunyai karakteristik yang mudah rusak sehingga harus direncanakan jumlah bahan baku yang diperlukan untuk memenuhi permintaan pasar dan berdasarkan kapasitas industri yang ada. Hal ini bertujuan untuk mengurangi tingkat kerusakan bahan baku dan memperoleh keuntungan yang optimal (Berlo, 2003).

Untuk memenuhi kebutuhan yang diperlukan dalam perencanaan pasar maka diperlukan suatu perencanaan produksi. Perencanaan produksi merupakan

perencanaan jumlah produk yang harus diproduksi pada setiap harinya. Perencanaan produksi ini menyangkut bahan-bahan yang diperlukan untuk proses produksi seperti bahan baku, bahan penunjang, dan jumlah karyawan yang diperlukan. Dalam perencanaan produksi jumlah dan jenis produk didasarkan pada permintaan konsumen. Kapasitas produksi harus disesuaikan dengan jumlah permintaan yang ada dan besarnya kapasitas produksi lebih baik jangan melebihi jumlah permintaan yang ada.

F. Sistem Penunjang Keputusan

Pengertian sistem menurut Indrajid (2001) adalah kumpulan dari komponen-komponen yang memiliki keterkaitan antara satu dan lainnya. Menurut Marimin (2005) sistem adalah suatu kesatuan usaha yang terdiri dari bagian-bagian yang berkaitan satu sama lain yang berusaha mencapai suatu tujuan dalam suatu lingkungan kompleks. Turban (2005) juga menuturkan bahwa sistem merupakan sekumpulan dari objek seperti orang, sumberdaya, konsep, dan prosedur yang teratur untuk mencapai suatu tujuan tertentu. Pengertian-pengertian tersebut mencerminkan adanya beberapa bagian dan hubungan antar bagian yang menunjukkan kompleksitas dari sistem yang meliputi kerja sama antara bagian yang interdependen satu sama lain. Selain itu juga sistem berusaha untuk mencapai suatu tujuan. Definisi tersebut menunjukkan bahwa sistem sebagai gugus dari elemen-elemen yang saling berinteraksi secara teratur dalam rangka mencapai tujuan atau subtujuan.

Menurut Zakiyah (2007) sistem memiliki beberapa sifat dasar antara lain (1) dinamisasi dan perubahan berkelanjutan sistem dalam pencapaian tujuan, (2) sinergi, (3) keterbukaan terhadap lingkungan, (4) transformasi yaitu proses perubahan input menjadi output, (5) hubungan antar bagian yang memerlukan analisis dasar pemahaman yang luas, (6) mekanisme pengendalian yang memberi informasi kepada sistem mengenai efek dari perilaku sistem terhadap pencapaian tujuan atau pemecahan persoalan yang dihadapi.

mengolahnya menjadi produk informasi sebagai output. Sistem informasi merupakan satu sistem yang terdiri dari beberapa sistem yang terdiri dari beberapa sistem atau komponen hardware, software, dan brainware, data dan prosedur untuk menjalankan input, proses, output, penyimpanan, dan pengontrolan yang mengubah sumber data menjadi informasi.

Manajemen merupakan proses yang berkaitan dengan tujuan suatu organisasi dan sumber daya yang dimiliki. Kesuksesan suatu manajemen tergantung pada kemampuan dari fungsi-fungsi yang dimiliki, yaitu planning, organizing, directing, dan controlling. Semua aktivitas manajemen tersebut berkaitan dengan pengambilan keputusan yang optimum (Turban et al., 2005). Menurut Marimin (2006) manajemen dengan menggunakan pendekatan sistem informasi merupakan langkah yang mengarah pada peningkatan kemampuan sumberdaya manusia. Perubahan kebiasaan dari menggunakan sistem manual menjadi sistem elektronik diharapkan dapat menghasilkan suatu ketepatan, kecepatan, dam keakuratan terhadap hasil pengolahan data dan informasi di segala bidang.

Turban et al. (2005) menyebutkan beberapa piranti yang dapat digunakan oleh pihak manajemen dalam pengambilan keputusan antara lain Decision Support System (DSS), Management Science (MS), Business Analytics, Data Mining, Data Warehousing, Group Support System (GSS), Expert System (ES), dan Artificial Neural Networks (ANN). Tabel 3 menunjukkan penunjang keputusan yang dapat digunakan dalam berbagai tipe keputusan dan tipe kontrol.

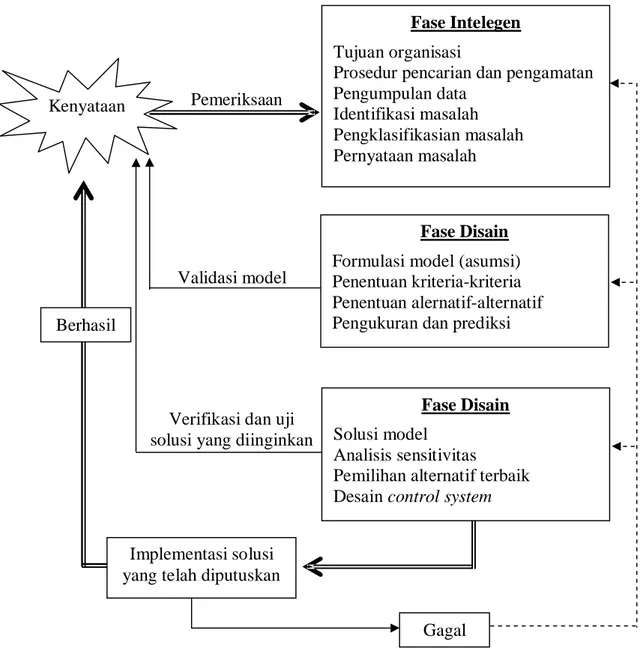

Sistem Penunjang Keputusan (SPK) adalah pendekatan secara sistematis untuk menentukan teknologi ilimiah yang tepat dalam mengambil keputusan dan merupakan konsep spesifik yang menghubungkan sistem komputerisasi informasi dengan para pengambil keputusan sebagai pengguna (Eriyatno, 1999). Menurut Indrajid (2001) sistem penunjang keputusan merupakan produk perangkat lunak yang dikembangkan untuk membantu manajemen dalam proses pengambilan keputusan. Turban et al. (2003) menyebutkan bahwa sistem penunjang keputusan merupakan sistem yang digunakan untuk membantu pengambilan keputusan dari berbagai alternatif yang ada.

Gambar 1. Proses pengambilan keputusan. Fase Intelegen Tujuan organisasi

Prosedur pencarian dan pengamatan Pengumpulan data

Identifikasi masalah Pengklasifikasian masalah Pernyataan masalah

Fase Disain Formulasi model (asumsi) Penentuan kriteria-kriteria Penentuan alernatif-alternatif Pengukuran dan prediksi

Fase Disain Solusi model

Analisis sensitivitas

Pemilihan alternatif terbaik Desain control system

Implementasi solusi yang telah diputuskan Kenyataan Pemeriksaan

Gagal Berhasil

Validasi model

Verifikasi dan uji solusi yang diinginkan

Tabel 3. Kerangka penunjang keputusan

Tipe keputusan

Tipe kontrol

Operasional Manajemen Strategi Piranti yang dibutuhkan

Terstruktur Jumlah penerimaan

dan pemesanan

Analisis anggaran belanja, prakiraan jangka pendek, laporan personal, analisis pembelian

Manajemen finansial, lokasi gudang, sistem distribusi

Sistem informasi manajemen,

management science models,

model finansial dan statistik

Semiterstruktur Jadwal produksi,

pengaturan inventori

Evaluasi piutang, persiapan anggaran belanja, perencanaan

layout, penjadwalan proyek,

disain sistem penghargaan

Perencanaan jangka panjang, perencanaan produk baru, perencanaan asuransi kualitas

Sistem penunjang keputusan

Tidak terstruktur Penentuan sampul

majalah, pembelian perangkat lunak, penyetujuan

pinjaman

Negosiasi, perekrutan manajer, pembelian perangkat keras,

lobbying Perencanaan penelitian dan pengembangan, perencanaan social responsibility Sistem penunjang keputusan, sistem pakar,

neural network

Piranti yang dibutuhkan Sistem informasi manajemen,

Management science

Management science, sistem

penunjang keputusan, sistem pakar

Sistem pakar, neural

network

Sumber: Turban et al. (2003).

Haag et al. (2004) menyebutkan sistem penunjang keputusan adalah sistem yang sangat fleksibel dan interaktif yang didisain untuk menunjang dalam pengambilan keputusan suatu permasalahan yang tidak terstruktur. Menurut Turban et al. (2005), sistem penunjang keputusan merupakan sebuah sistem yang digunakan untuk menunjang pembuat keputusan manajemen. Menurut Post dan David (2003) sistem penunjang keputusan dibuat untuk membantu manajer dalam membuat keputusan taktis dan menurut Indrajid (2001) sistem penunjang keputusan digunakan sebagai second opinion atau sumber informasi yang dapat digunakan sebagai bahan pertimbangan oleh manajer dalam memutuskan kebijakan. Secara umum pengambilan keputusan terdiri atas lima tahap yaitu (1) identifikasi bobot objek, (2) identifikasi alternatif yang ada, (3) memprediksi kemungkinan yang bisa terjadi, (4) mengevaluasi kemungkinan-kemungkinan tersebut dengan menggunakan skala, dan (5) memilih alternatif yang mempunyai nilai tertinggi (McCown, 2002). Terdapat perbedaan antara produksi dan manajemen pada pertanian dan produksi dan manajemen pada industri sehingga membutuhkan suatu sistem yang dapat memecahkan permasalahan tersebut. Sistem penunjang keputusan dapat digunakan untuk membantu memecahkan masalah tersebut.

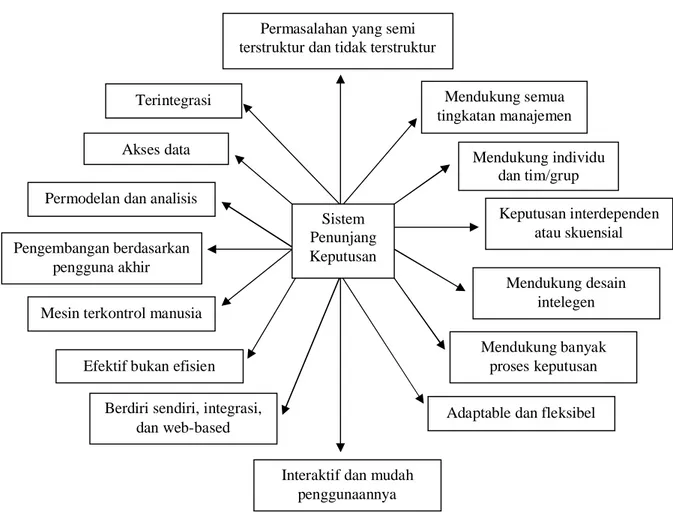

Menurut Turban et al. (2005) karakteristik sistem penunjang keputusan antara lain mendukung individu dan tim, dapat digunakan secara berulang dan konstan, mempunyai tiga komponen utama yaitu data, model, dan user interface. Selain itu, karakteristik SPK yang lain yaitu menggunakan data objektif, personal, dan objektif, dapat digunakan dalam sektor privat, dan membantu pengguna dalam mengambil keputusan yang lebih cepat dan akurat. Karakteristik ini dapat digambarkan sebagai berikut:

Gambar 2. Karakteristik dan kapabilitas sistem penunjang keputusan (Turban et al. , 2005).

Menurut Sprague dan Barbara (1993) SPK mempunyai lima karakteristik utama yaitu (1) sistem yang berbasis komputer, (2) digunakan untuk membantu para pengambil keputusan, (3) dapat digunakan untuk menyelesaikan masalah rumit yang tidak mungkin dilakukan dengan kalkulasi manual, (4) sistem interaktif, dan (5) komponen utamanya data dan model analisis.

Turban et al. (2005) menyebutkan bahwa SPK harus dibuat lebih interaktif dan mudah dimengerti oleh penggunanya. Hal ini disebabkan sebagian pengguna bukan programer sehingga membutuhkan suatu prosedur yang mudah dipahami dan digunakan. Menurut Indrajid (2001) SPK harus menggunakan format grafik agar pengguna lebih mudah untuk memahami dan mengerti.

Komponen-komponen SPK menurut Indrajid (2001) yaitu database, modelbase, dan software system. Turban et al. (2005) menyebutkan komponen SPK yaitu data, model, dan user interface serta knowledge (opsional).

Permasalahan yang semi terstruktur dan tidak terstruktur

Mendukung semua tingkatan manajemen Mendukung individu dan tim/grup Keputusan interdependen atau skuensial Mendukung desain intelegen Mendukung banyak proses keputusan

Adaptable dan fleksibel

Interaktif dan mudah penggunaannya Berdiri sendiri, integrasi,

dan web-based Efektif bukan efisien Mesin terkontrol manusia Pengembangan berdasarkan

pengguna akhir Permodelan dan analisis

Akses data Terintegrasi

Sistem Penunjang Keputusan

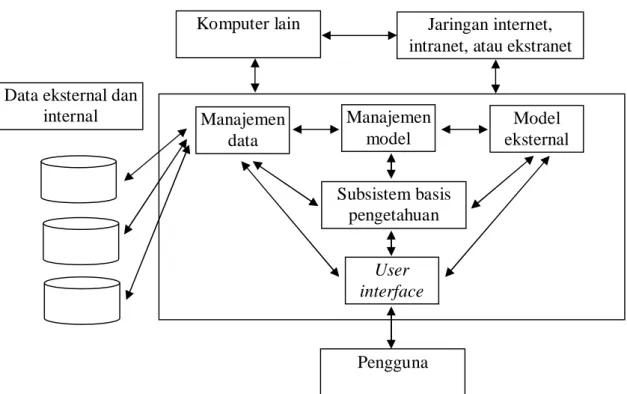

Turban et al. (2005) menyebutkan komponen sistem penunjang keputusan sebagai berikut:

1) Sistem manajemen basis data yang didalamnya terdapat database dengan data yang relevan dan diatur oleh software (Gambar 4),

2) Sistem manajemen basis model yang merupakan perangkat software yang terdiri atas model finansial, statistik, manajemen ilmu, atau model kuantifikasi lainnya yang mendukung kemampuan analisis sistem (Gambar 5),

3) User interface atau human-machine communication yang merupakan pernyataan atau perintah yang berhubungan langsung dengan pengguna, 4) Manajemen basis pengetahuan.

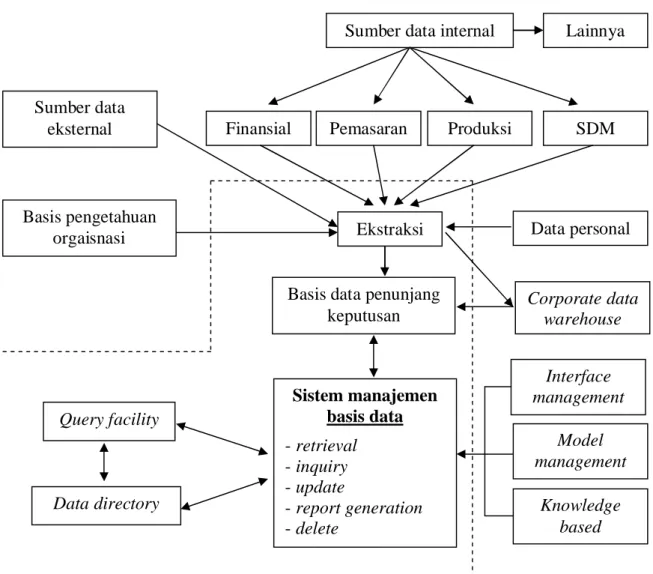

Gambar 3. Skema sistem penunjang keputusan (Turban et al., 2005). Turban et al. (2005) menyebutkan elemen dari sistem manajemen basis data terdiri atas (1) database sistem penunjang keputusan, (2) database management Data eksternal dan

internal Manajemen data Manajemen model Model eksternal Subsistem basis pengetahuan User interface

Komputer lain Jaringan internet, intranet, atau ekstranet

Gambar 4. Skema struktur sistem manajemen basis data. Ekstraksi

Finansial Pemasaran Produksi SDM Sumber data internal Lainnya

Data personal Corporate data warehouse Sumber data eksternal Basis pengetahuan orgaisnasi

Basis data penunjang keputusan Sistem manajemen basis data - retrieval - inquiry - update - report generation - delete Query facility Data directory Interface management Model management Knowledge based

(a) Basis model

- strategi, taktik, operasional - statistika, finansial, pemasaran, ilmu manajemen, akuntansi, dll. - model building blocks

Manajemen basis model - perintah model : kreasi - maintenance : update - database interface - bahasa model Model directoty Model execution integration, and command processor Manajemen data Interface management Knowledge-based subsystem Manajemen data dan DBMS Konwledge-based subsystem Manajemen model dan MBMS User interface management system (UIMS) Bahasa processor Input Bahasa perintah Output Bahasa tampilan Tampilan di komputer Printer, plotter Pengguna

III. LANDASAN TEORI

A. Teknik Heuristik

Teknik Heuristik adalah suatu cara mendekati suatu permasalahan yang kompleks ke dalam komponen-komponen yang lebih sederhana untuk mendapatkan hubungan-hubungan dalam permasalahan yang dikaji, atau dengan kata lain yaitu berupa bentuk pemecahan masalah dengan menggunakan kecerdasan manusia dan ditulis dengan program komputer (Simon di dalam Thierauf dan Klekamp, 1975). Menurut Eriyatno (1999), teknik heuristik merupakan pengembangan operasi aritmatika dan matematika logika.

Menurut Eriyatno (1999) teknik heuristik mempunyai ciri-ciri umum (1) adanya operasi aljabar yang terdiri dari penjumlahan, pengurangan, perkalian, dan pembagian, (2) adanya suatu perhitungan yang bertahap, dan (3) mempunyai tahapan yang terbatas sehingga dapat dibuat algoritma komputernya.

Eriyatno (1999) juga menyebutkan bahwa teknik heuristik digunakan karena alasan-alasan sebagai berikut:

1) Heuristik mempermudah lingkungan pembuat keputusan sehingga memungkinkan membuat suatu keputusan dengan cepat tanpa tergantung caranya,

2) Jumlah permasalahan begitu kompleks dan tidak ada perangkat keras (komputer) yang dapat menyelesaikannya walaupun intisari dari permasalahan dapat dibuat pola matematikanya,

3) Masalah perencanaan dan kebijakan yang harus diatasi oleh seorang manajer sulit untuk dikuantitatifkan dan bersifat ill-structure, sehingga tidak dapat diperoleh faktor-faktor yang dapat diperlukan dalam model matematika, 4) Pengguna model sering tidak mengerti tahapan sebelum sampai pada

permodelan walaupun model matematika berhasil dikembangkan.

B. Metode Perbandingan Eksponensial

Metode Pebandingan Eksponensial (MPE) merupakan salah satu metode untuk menentukan urutan prioritas alternatif keputusan dengan kriteria jamak. Teknik ini digunakan sebagai pembantu bagi individu dalam pengambilan

keputusan untuk menggunakan rancang bangun model yang telah terdefinisi dengan baik pada tahapan proses. MPE akan menghasilkan nilai alternatif yang mempunyai perbedaan kontras (Marimin, 2003).

Marimin (2003) menyebutkan beberapa tahapan yang harus dilakukan dalam menggunakan metode perbandingan eksponensial yaitu meyusun alternatif-alternatif keputusan yang akan dipilih, menentukan kriteria atau perbandingan kriteria keputusan yang penting untuk dievaluasi, menentukan tingkat kepentingan dari setiap kriteria keputusan atau perbandingan kriteria, melakukan penilaian terhadap semua alternatif pada semua kriteria, menghitung nilai total setiap alternatif, dan menentukan urutan prioritas keputusan didasarkan pada nilai total masing-masing alternatif. Formulasi penghitungan nilai untuk setiap alternatif dalam metode perbandingan eksponensial adalah sebagai berikut:

Keterangan:

TNi = total nilai alternatif ke-i,

RKij = derajat kepentingan relatif kriteria ke-j pada pilihan keputusan i, TKKj = derajat kepentingan kriteria keputusan ke-j; TKKj > 0; bilangan

bulat,

n = jumlah pilihan keputusan, m = jumlah kriteria keputusan.

Menurut Marimin (2003), penentuan tingkat kepentingan kriteria dilakukan dengan cara wawancara dengan pakar atau melalui kesepakatan curah pendapat, sedangkan penentuan nilai alternatif pada kriteria tertentu dilakukan dengan memberi nilai setiap alternatif berdasarkan nilai kriterianya. Semakin besar nilai alternatif maka semakin besar pula nilai alternatif tersebut. Nilai alternatif keputusan akan relatif berbeda nyata karena adanya fungsi eksponensial.

C. Metode Prakiraan

Prakiraan merupakan suatu usaha untuk menduga apa yang akan terjadi pada masa mendatang dengan menggunakan suatu metode ilmiah (Machfud, 1999). Metode prakiraan (forecasting) merupakan suatu teknik untuk memperkirakan apa yang terjadi pada masa yang akan datang (Makridakis et al., 1995 di dalam Machfud, 1999).

Machfud (1999) menuturkan bahwa keadaan yang dihadapi dalam melakukan prakiraan sangat bervariasi, yaitu dari segi horizon waktu, faktor-faktor yang menentukan hasil aktual dari kejadian yang diduga, dan tipe pola data yang digunakan sebagai dasar melakukan prakiraan. Menurut Machfud (1999), secara garis besar metode peramalan dikelompokkan menjadi dua yaitu metode kuantitatif dan metode kualitatif. Metode kuantitatif dapat dibedakan menjadi dua yaitu metode deret waktu (time series) dan metode kausal. Demikian pula dengan metode kualitatif dibagi menjadi dua yaitu metode yang bersifat eksploratif dan metode yang bersifat normatif.

Pada teknik atau model time series, pendugaan terhadap masa mendatang dilakukan atas dasar nilai-nilai peubah dan atau galat (error) masa lalu. Teknik time series bertujuan untuk mengungkapkan pola deret waktu data masa lalu dan kemudian mengekstrapolasikan pola deret data tersebut ke masa mendatang, sedangkan metode kausal berasumsi bahwa kejadian yang diramalkan (sebagai peubah terikat) mempunyai hubungan sebab akibat dengan satu atau lebih peubah bebas. Model kausal bertujuan untuk mengungkapkan bagaimana bentuk hubungan sebab akibat tersebut dan kemudian bentuk hubungan yang diperoleh tersebut digunakan untuk menduga nilai peubah terikat pada masa mendatang. Model regresi dan ekonometri merupakan salah satu dari model kausal (Machfud, 1999).

1. Analisis Regresi

Analisis regresi merupakan penelaahan hubungan fungsional dua variabel atau lebih untuk mencari bentuk persamaan yang sesuai dan berguna dalam meramal keadaan atau kejadian dari peubah variabel tertentu.

Analisis regresi terdiri dari dua macam, yaitu regresi linier dan regresi tak linier. Model-model regresi ini sangat menentukan dalam pencarian persamaan

yang cocok untuk menerangkan data-data yang ada dan meramal keadaan yang ditimbulkan. Model regresi yang termasuk model regresi tak linier terdiri dari banyak model, tetapi untuk persoalan pertumbuhan produksi dapat terwakili dalam delapan kurva (persamaan), sehingga model analisis regresi terdapat dalam delapan macam kurva (Pantumsinchai et al., 1983 di dalam Kusuma, 2003). Persamaan untuk pendugaan regresi disajikan dalam tabel 4.

Tabel 4. Persamaan dan bentuuk transformasi metode pendugaan regresi tunggal delapan kurva

Kurva Persamaan Bentuk Transformasi

1 Y = a + bX Y = a + bX 2 Y = aebx Ln Y = ln a + bX 3 Y = aXb Ln Y = ln a + b ln X 4 Y = a + (b/X) Y = a + b/X 5 Y = 1 / (a+bX) 1/Y = a + bX 6 Y = X / (aX + b) 1/Y = a + b/X 7 Y = a + b log X Y = a + b ln X 8 Y = e(a+bX) Ln Y = a +bX

Dalam persamaan di atas, Y merupakan variabel tak bebas sedangkan X merupakan variabel bebas. Nilai koefisien dari persamaan kurva dapat dihitung dengan mentransformasikan masing-masing persamaan kurva ke dalam persamaan linier, sehingga semua persamaannya dapat dicari dengan menggunakan kuadrat kecil.

Nilai a dan b dapat dicari dengan menggunakan persamaan berikut: