SKRIPSI

Diajukan Untuk Memenuhi Sebagian dari Syarat untuk Memperoleh Gelar Sarjana Ekonomi Program Studi Manajemen Universitas Pendidikan Indonesia

Vinyta Ambarasari 1006408

PROGRAM STUDI MANAJEMEN

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

Oleh : VinytaAmbarasari

Skripsi yang Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Pada Fakultas Pendidikan Ekonomi dan Bisnis

©Vinyta Ambarasari 2014 Universitas Pendidikan Indonesia

Agustus 2014

Hak Cipta dilindungi undang – undang.

Skripsi ini tidak boleh diperbanyak seluruhnya atau sebagian,

PENGARUH LIKUIDITAS DAN SOLVABILITAS TERHADAP RETURN SAHAM PERUSAHAAN YANG TERDAFTAR PADA PEFINDO25

VINYTA AMBARASARI 1006408

Skripsi ini telah disetujui dan disahkan oleh: 1. Pembimbing

Dr. Ikaputera Waspada, M.M. NIP. 19610420 198703 1 002 2. Ketua Program Studi

Dr. Vanessa Gaffar, SE.Ak., MBA NIP. 19740307 200212 2 001

PROGRAM STUDI MANAJEMEN

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

DAFTAR ISI

ABSTRAK ... Error! Bookmark not defined.

ABSTRACT ... Error! Bookmark not defined. KATA PENGANTAR ... Error! Bookmark not defined. DAFTAR ISI ... 1 DAFTAR TABEL ... Error! Bookmark not defined. DAFTAR GAMBAR ... Error! Bookmark not defined. DAFTAR GRAFIK... Error! Bookmark not defined. DAFTAR LAMPIRAN ... Error! Bookmark not defined. BAB I PENDAHULUAN ... Error! Bookmark not defined. 1.1 Latar Belakang... Error! Bookmark not defined. 1.2 Identifikasi Masalah ... Error! Bookmark not defined. 1.3 Rumusan Masalah ... Error! Bookmark not defined. 1.4 Tujuan Penelitian ... Error! Bookmark not defined. 1.5 Manfaat Penelitian ... Error! Bookmark not defined. BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS ... Error! Bookmark not defined.

2.2 Pengaruh Likuiditas dan Solvabilitas Terhadap Return Saham ... Error! Bookmark not defined.

2.2.1 Pengaruh Likuiditas Terhadap Return Saham Error! Bookmark not defined.

2.2.2 Pengaruh Solvabilitas Terhadap Return Saham .... Error! Bookmark not defined.

2.3 Penelitian Terdahulu ... Error! Bookmark not defined. 2.4 Kerangka Pemikiran ... Error! Bookmark not defined. 2.5 Paradigma Penelitian ... Error! Bookmark not defined. 2.6 Hipotesis ... Error! Bookmark not defined. BAB III OBJEK DAN METODE PENELITIAN . Error! Bookmark not defined. 3.1 Objek dan Subjek Penelitian ... Error! Bookmark not defined. 3.2 Metode dan Desain Penelitian ... Error! Bookmark not defined. 3.2.1 Metode Penelitian ... Error! Bookmark not defined. 3.2.2 Desain Penelitian ... Error! Bookmark not defined. 3.3 Operasional Variabel ... Error! Bookmark not defined. 3.4 Sumber Data dan Teknik Pengumpulan Data ... Error! Bookmark not defined.

3.4.1 Sumber Data ... Error! Bookmark not defined. 3.4.2 Teknik Pengumpulan Data ... Error! Bookmark not defined. 3.5 Populasi dan Sampel ... Error! Bookmark not defined. 3.5.1 Populasi ... Error! Bookmark not defined. 3.5.2 Sampel... Error! Bookmark not defined. 3.6 Rancangan Analisis Data dan Uji Hipotesis ... Error! Bookmark not defined.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... Error! Bookmark not defined.

4.1 Hasil Penelitian ... Error! Bookmark not defined. 4.1.1 Gambaran Umum PEFINDO25 di Bursa Efek Indonesia ... Error! Bookmark not defined.

ABSTRAK

Vinyta Ambarasari (1006408), “Pengaruh Likuiditas Dan Solvabilitas Terhadap Return Saham Perusahaan Yang Terdaftar Di PEFINDO25.” Dibawah bimbingan Dr. Ikaputera Waspada, M.M

Penelitian ini bertujuan untuk mengetahui gambaran dari likuiditas, solvabilitas dan return saham serta mengetahui adanya pengaruh likuditas dan solvabilitas terhadap return saham perusahaan.

Dalam penelitian ini objek yang digunakan adalah likuiditas yang diukur menggunakan current ratio dan solvabilitas yang diukur menggunakan debt to equity ratio. Penelitian ini menggunakan metode deskriptif dan verifikatif dengan desain penelitian kausal dan teknik analisis data yang digunakan adalah analisis regresi linier multipel.Sampel yang digunakan dalam penelitian ini adalah perusahaan yang konsisten terdaftar di PEFINDO25 periode tahun 2009 sampai dengan 2013 dengan menggunakan metode purposive sampling. Total sampel yang digunakan pada penelitian ini adalah empat perusahaan. Uji hipotesis yang digunakan menggunakan uji keberartian regresi (ujiF).

Hasil penelitian ini menunjukkan bahwa pada perusahaan yang terdaftar di PEFINDO25 periode 2009-2013, current ratio dan debt to equity ratio

berpengaruh tidak signifikan terhadap return saham. Saran yang diberikan penulis adalah agar perusahaan yang terdaftar di PEFINDO25 dapat meningkatkan kinerja perusahaan dengan memperhatikan faktor-faktor keuangan perusahaan.

ABSTRACT

VinytaAmbarasari (1006408), “The Effect of Liquidity and Solvency towards Stock Returns Listed Companies in PEFINDO25.” Under guidance of Dr. IkaputeraWaspada, M.M

The purpose of this research to describeof theliquidity, solvencyandstock return and to knowstheinfluence ofliquidityandsolvencyof thecompanystock returns.

The object in this research to measuring the liquidity is current ratio and to measuring solvencyusing adebt to equity ratio. This research is used descriptive and verification method and analysis data technique is used multiple linier regression analysis. Sample uses in this research listed companies in PEFINDO25 period 2009 until 2013 with purposive sampling method. Total sample used in this research is four companies. Hypothesis test is used F-test.

The results ofthis research indicatethatthe listed companies

inPEFINDO25 period 2009-2013, current ratio anddebt to equity ratiois not significanteffecton stock returns. Suggest in this research listed companies in PEFINDO25 can increase the achievement companies to observe the finance factors companies.

BAB I PENDAHULUAN 1.1 Latar Belakang

Fenomena yang terjadi, perilaku masyarakat Indonesia semakin konsumtif sehingga perusahaan perlu mengembangkan bisnisnya agar dapat tetap bersaing dengan kompetitor dan memenuhi keinginan para konsumen yang semakin tanpa batas. Disisi lain untuk menambah kegiatan produksi, perusahaan memerlukan dana yang lebih besar untuk memenuhi kegiatan operasional perusahaan khususnya bagi pengusaha kecil menengah agar tetap berlangsung kegiatan bisnisnya maka dari itu diperlukan penambahan sumber dana yang dapat dilakukan dengan cara berinvestasi di pasar modal.

Pasar modal merupakan tempat bertemunya antara pemodal dan pencari modal. Dalam pasar modal memperdagangkan berbagai instrumen keuangan jangka panjang yang dapat diperjualbelikan yaitu efek atau surat berharga seperti saham, obligasi, derivatif dan reksadana.

Menurut Iswi dan Serfianto (2010:11) “Pasar modal berperan

mempertemukan pihak penjual efek dengan pihak pembeli efek dan merupakan lembaga penghubung dalam pengalokasian dana masyarakat secara efisien, transparan dan akuntabel serta menyediakan berbagai instrumen investasi yang dapat memungkinkan adanya diversifikasi portofolio investasi yang mengajak masyarakat investor (selain pendiri perusahaan) untuk ikut serta memiliki

perusahaan publik yang sehat dan berprospek baik.”

contohnya investasi dalam bentuk saham. Saham merupakan instrumen investasi yang banyak dipilih para investor karena saham mampu memberikan tingkat keuntungan yang menarik.Saham dapat didefinisikan sebagai tanda penyertaan modal seseorang atau pihak (badan usaha) dalam suatu perusahaan atau perseroan terbatas (Iswi dan Serfianto, 2010:198).

Sehubungan dengan kemungkinan resiko yang diambil oleh investor maka kebutuhan informasi yang lengkap mengenai kegiatan bursa juga semakin meningkat mengikuti perkembangan.Salah satu informasi yang diperlukan adalah indeks sebagai cerminan suatu pergerakan saham.Menurut Iswi dan Serfianto

(2010:268) “Indeks berfungsi sebagai tren pasar artinya pergerakan indeks

menggambarkan kondisi pasar pada suatu saat apakah pasar tersebut sedang aktif

atau lesu”. Bursa Efek Indonesia memiliki 11 jenis indeks harga saham yaitu

Indeks Harga Saham Gabungan (IHSG), Indeks Sektoral, Indeks LQ45, Jakarta Islamic Index (JII), Indeks Kompas 100, Indeks BISNIS-27, Indeks PEFINDO25, Indeks SRI-KEHATI, Indeks Papan Utama, Indeks Papan Pengembangan dan Indeks Individual. (Panduan Indeks Harga Saham Bursa Efek Indonesia, 2010:3). Pada sekarang ini Indeks yang terdapat di BEI bertambah dengan adanya indeks IDX30, MNC36, Investor33, SMinfra18 dan ISSI. (www.idx.co.id).

Indeks tersebut tidak hanya diperuntukkan bagi perusahaan besar saja. Bursa Efek Indonesia telah bekerja sama dengan lembaga pemeringkatan PEFINDO untuk memberikan tambahan pedoman investasi bagi pemodal yang secara khusus membuat kinerja saham emiten kecil menengah (Small Medium

diluncurkan pada tanggal 18 Mei 2009, untuk mendapatkan data historikal yang lebih lengkap Indeks PEFINDO25 menggunakan hari dasar tanggal 29 Desember 2005 dengan nilai awal indeks adalah 100. Review dan pergantian saham yang masuk perhitungan indeks PEFINDO25 dilakukan setiap 6 bulan yaitu setiap awal bulan Februari dan Agustus. Indeks PEFINDO25 memilih 25 saham terbaik dari hasil seleksi awal berdasarkan kriteria yang ditetapkan berdasarkan total aset, tingkat pengembalian atas modal, opini akuntan publik dan tercatat di Bursa Efek Indonesia minimal 6 bulan (Panduan Indeks Harga Saham Bursa Efek Indonesia, 2010:16).

Indeks harga saham PEFINDO25 dimaksudkan untuk memberikan tambahan pedoman investasi bagi pemodal yaitu dengan membangun suatu

benchmark indeks harga saham baru yang secara khusus memuat kinerja harga saham emiten kecil dan menengah melalui kriteria dan metodologi yang konsisten (http://new.pefindo.com).Maka dari itu dengan adanya indeks PEFINDO25 diharapkan dapat meningkatkan keberadaan emiten-emiten SME di bursa sehingga menampilkan emiten-emiten SME yang memiliki kinerja keuangan dan likuiditas yang baik. Investor juga dapat menilai tidak hanya perusahaan besar saja yang dapat memberikan tingkat return saham yang tinggi namun perusahaan kecil dan menengah pun dapat memberikan tingkat return saham yang menarikkarena dengan performa perusahaan yang bagus dapat meningkatkan tingkat pengembalian saham (return saham) yang diinginkan oleh investor.

returnsaham yang diinginkan dan tentunya mempunyai risiko yang sesuai dengan besaran return yang diinginkan investor. Terdapat beberapa cara bagi investor untuk mempertimbangkan investasi dengan mendapatkan return saham yang diinginkan investor yaitu dengan cara melihat laporan keuangan serta menganalisis rasio-rasio yang berpengaruh terhadap return saham. Menurut

Samsul (2006:291) menyebutkan bahwa “return saham adalah pendapatan yang

dinyatakan dalam persentase dari modal awal investasi.”

Pada umumnya return saham dipengaruhi oleh berbagai faktor diantaranya faktor pasar, faktor makro dan faktor mikro. Dimana faktor pasar dan faktor makro merupakan faktor yang tidak dapat dikontrol dari dalam perusahaan namun faktor mikro berasal dari perusahaan itu sendiri sehingga dapat diukur kinerjanya melalui rasio-rasio yang mendukung untuk mengukur kinerja perusahaan tersebut maka dapat dikaji lebih dalam.

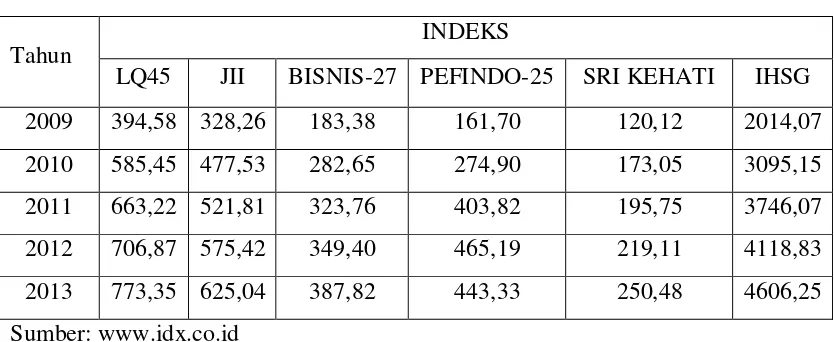

Tabel 1.1

Perbandingan Antar Perwakilan Indeks-Indeks yang terdapat di BEI Periode 2009 sampai dengan 2013

Tahun

INDEKS

LQ45 JII BISNIS-27 PEFINDO-25 SRI KEHATI IHSG 2009 394,58 328,26 183,38 161,70 120,12 2014,07 2010 585,45 477,53 282,65 274,90 173,05 3095,15 2011 663,22 521,81 323,76 403,82 195,75 3746,07 2012 706,87 575,42 349,40 465,19 219,11 4118,83 2013 773,35 625,04 387,82 443,33 250,48 4606,25 Sumber: www.idx.co.id

Pada tabel diatas dapat dilihat pertumbuhan masing-masing indeks dari tahun 2009 sampai 2013 mengalami peningkatan. Indeks PEFINDO25 belum lama berada pada Bursa Efek Indonesia namun PEFINDO25 dapat menunjukkan prestasinya dengan mengalami kenaikan yaitu 465,19 ditahun 2012 dibandingkan tahun sebelumnya. Oleh sebab kenaikan tersebut, investor dapat mempercayainya untuk simpanan jangka pendek maupun jangka panjang karena dapat memberikan

return saham yang tinggi pula.

Dengan perusahaan memutuskan berinvestasi pada pasar saham maka akan terjadi dua kemungkinan return yaitu jika untung mendapatkan capital gain

tetapi jika rugi mendapatkan capital loss. Maka dari itu harus dilihat trend return

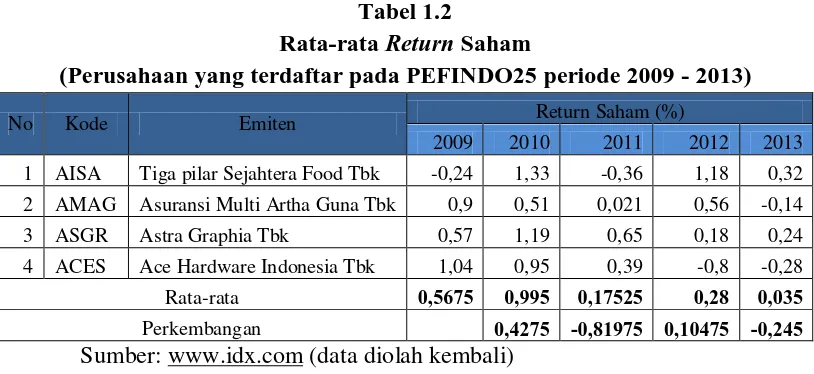

sampai dengan 2013 dan didapatkan delapan perusahaan tersebut. Berikut data rata-rata return saham yang diperoleh pada tabel 1.2:

Tabel 1.2

Rata-rata Return Saham

(Perusahaan yang terdaftar pada PEFINDO25 periode 2009 - 2013) No Kode Emiten Return Saham (%)

2009 2010 2011 2012 2013 1 AISA Tiga pilar Sejahtera Food Tbk -0,24 1,33 -0,36 1,18 0,32 2 AMAG Asuransi Multi Artha Guna Tbk 0,9 0,51 0,021 0,56 -0,14 3 ASGR Astra Graphia Tbk 0,57 1,19 0,65 0,18 0,24 4 ACES Ace Hardware Indonesia Tbk 1,04 0,95 0,39 -0,8 -0,28 Rata-rata 0,5675 0,995 0,17525 0,28 0,035

Perkembangan 0,4275 -0,81975 0,10475 -0,245 Sumber: www.idx.com (data diolah kembali)

Dari data diatas dapat dilihat secara keseluruhan dari return saham tahun 2009 sampai 2013 rata-rata return mengalami penurunan. Penurunan terendah terjadi pada tahun 2013 sebesar 0,035 dibandingkan dengan tahun-tahun sebelumnya.

Berikut perkembangan return saham yang disajikan dalam bentuk grafik dibawah ini:

Sumber: www.idx.com (data diolah kembali) Grafik 1.1

Rata-rata ReturnSaham

(Perusahaan yang terdaftar pada PEFINDO25 di BEI)

Dapat dilihat dari grafik 1.1 diatas menggambarkan return saham selama tahun 2009 sampai dengan 2013 mengalami penurunan yang sangat drastis yang dialami seluruh perusahaan dari tahun ke tahun. Hal ini disebabkan karena harga saham yang lebih rendah dibandingkan dengan harga saham periode sebelumnya sehingga return saham mengalami penurunan juga. Objek penelitian yang ditetapkan pada indeks PEFINDO25 yaitu untuk mengetahui apakah terdapat hubungan antara rasio-rasio keuangan yang diteliti dengan return saham.

Penurunan yang terjadi pada return saham yang diakibatkan oleh menurunnya harga saham tentunya disebabkan oleh faktor-faktor yang terjadi pada perusahaan baik mikro maupun makro. Sebagaimana menurut Ang (1997) menjelaskan investor lebih menyukai untuk membeli saham-saham perusahaan dengan nilai current ratio yang tinggi dibandingkan perusahaan yang memiliki

2009 2010 2011 2012 2013

Return Saham (%) 0.5675 0.995 0.17525 0.28 0.035

0 0.2 0.4 0.6 0.8 1 1.2 sa tu a n d a la m p e rs e n ta se

nilai current ratio yang rendah karena akan meningkatkan return saham. Current ratio merupakan indikator untuk mengukur seberapa besar tingkat likuiditas perusahaan.Oleh karena itu, likuiditas merupakan salah satu faktor yang dapat mempengaruhi return saham.

Likuiditas merupakan seberapa besar kemampuan perusahaan dalam menutupi kewajiban jangka pendeknya, menurut Sofyan (2008:301) menyatakan semakin besar perbandingan aktiva lancar dengan utang lancar semakin tinggi kemampuan perusahaan menutupi kewajiban jangka pendeknya.

Sawir (2005:9) juga menyebutkan “CR yang rendah akan berakibat

menurunnya harga pasar saham perusahaan bersangkutan, namun CR yang tinggi belum tentu baik karena pada kondisi tertentu hal tersebut menunjukkan banyak dana yang mengganggur (aktivitas sedikit) yang pada akhirnya akan mengurangi

kemampuan laba perusahaan.”

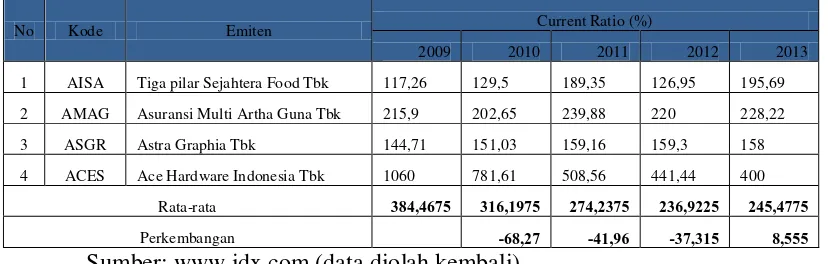

Dalam hal ini perusahaan harus dapat menggunakan dana dengan tepat agar dapat meningkatkan laba perusahaan namun tidak mengurangi kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Berikut data rata-rata

current ratio perusahaan yang terdaftar pada PEFINDO25 periode tahun 2009 sampai dengan 2013:

Tabel 1.3

Rata-rata Current Ratio Perusahaan Yang Terdaftar Di PEFINDO25 Periode 2009 - 2013

No Kode Emiten Current Ratio (%)

2009 2010 2011 2012 2013 1 AISA Tiga pilar Sejahtera Food Tbk 117,26 129,5 189,35 126,95 195,69 2 AMAG Asuransi Multi Artha Guna Tbk 215,9 202,65 239,88 220 228,22 3 ASGR Astra Graphia Tbk 144,71 151,03 159,16 159,3 158 4 ACES Ace Hardware Indonesia Tbk 1060 781,61 508,56 441,44 400

Rata-rata 384,4675 316,1975 274,2375 236,9225 245,4775

Perkembangan -68,27 -41,96 -37,315 8,555

Dari tabel diatas dapat dilihat current ratio dari tahun ke tahun mengalami penurunan. Penurunan yang tertinggi terjadi pada tahun 2012 yaitu menjadi 236,92 dari tahun sebelumnya dan yang terendah pada tahun 2009 yaitu pada 384,46.

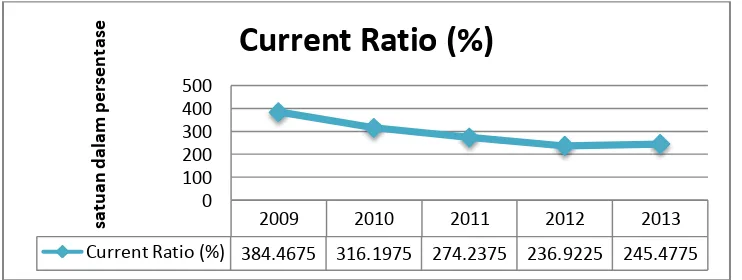

Berikut disajikan pula perkembangan current ratio dalam bentuk grafik dibawah ini:

Sumber: www.idx.com (data diolah kembali) Grafik 1.2

Rata-rata Current Ratio

(Perusahaan yang terdaftar pada PEFINDO25 di BEI)

Dari grafik diatas terlihat penurunan yang dialami seluruh perusahaan yang terdapat pada indeks PEFINDO25.Hal ini dapat terjadi karena kewajiban jangka pendek perusahaan lebih besar dibandingkan dengan aktiva lancar perusahaan sehingga perusahaan berkurang kemampuannya untuk memenuhi kewajiban jangka pendeknya.Penurunan yang terjadiini berakibat tidak baik karena current ratio dikatakan bentuk pengukuran tingkat keamanan (margin of safety) perusahaan sehinggan jika CR turun maka akan berpengaruh pada tingkat

return yang akan dimiliki perusahaan dari hasil investasi.

2009 2010 2011 2012 2013

Current Ratio (%) 384.4675 316.1975 274.2375 236.9225 245.4775 0 100 200 300 400 500 sa tu a n d a la m p e rs e n ta

Faktor lain yang mempengaruhi return saham adalah solvabilitas. Solvabilitas menurut Sofyan (2006:301) merupakan faktor yang penting juga karena rasio solvabilitas menggambarkan kemampuan perusahaan dalam membayar kewajiban jangka panjangnya atau jika perusahaan dilikuidasi.Dalam penelitian ini alat ukur yang digunakan solvabilitas adalah debt to equity ratio.

Menurut Sofyan (2006:303) “debt to equity ratio menggambarkan sampai sejauhmana modal pemilik dapat menutupi utang-utang kepada pihak

luar.” Sedangkan Ratna (2009) menyatakan ketika terdapat penambahan jumlah

hutang secara absolute maka akan menurunkan tingkat solvabilitas perusahaan yang selanjutnya akan berdampak dengan menurunnya return saham perusahaan.

Maka dari itu nilai DER yang kecil lebih baik karena nilai modal lebih besar daripada utang sehingga dapat menutupi seluruh kewajibannya. Dibawah ini dapat dilihat data rata-rata debt to equity ratio perusahaan yang terdaftar pada PEFINDO25 periode tahun 2009 sampai dengan 2013 yang disajikan dalam bentuk tabel:

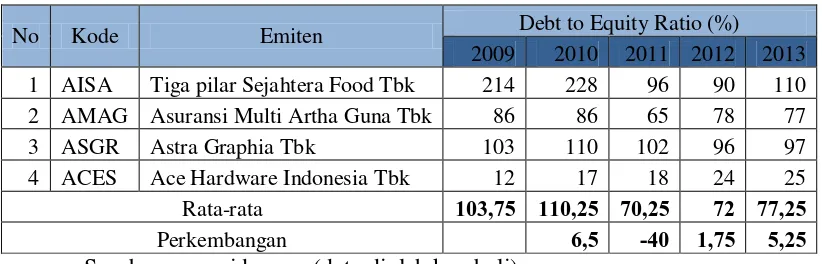

Tabel 1.4

Rata-rata Debt To Equity Ratio

Perusahaan Yang Terdaftar Pada PEFINDO25 Periode Tahun 2009 Sampai 2013

No Kode Emiten Debt to Equity Ratio (%)

2009 2010 2011 2012 2013

1 AISA Tiga pilar Sejahtera Food Tbk 214 228 96 90 110

2 AMAG Asuransi Multi Artha Guna Tbk 86 86 65 78 77

3 ASGR Astra Graphia Tbk 103 110 102 96 97

4 ACES Ace Hardware Indonesia Tbk 12 17 18 24 25

Rata-rata 103,75 110,25 70,25 72 77,25

Perkembangan 6,5 -40 1,75 5,25

Dari data diatas dapat terlihat rata-rata DER mengalami peningkatan dari tahun ke tahun, peningkatan tertinggi terjadi pada tahun 2010 pada 110,25. Jika nilai DER atau debt to equity ratio semakin meningkat maka perusahaan lebih banyak memiliki utang dari pada modal perusahaan itu sendiri.

Berikut perkembangan rata-rata debt to equity ratio perusahaan yang terdaftar pada PEFINDO25 periode tahun 2009 sampai dengan 2013 yang disajikan dalam bentuk grafik dibawah ini:

Sumber: www.idx.com (data diolah kembali) Grafik 1.3

Rata-rata debt to equity ratio

(Perusahaan Yang Terdaftar Pada PEFINDO25)

Dari grafik diatas terlihat jelas perkembangan DER menurun cukup signifikan dari tahun ke tahun. Seperti pada tahun 2013 nilai DER rata-rata perusahaan cukup besar dibandingkan dengan tahun 2011 karena jika nilai DER semakin meningkat yang artinya kemampuan DER perusahaan menurun maka akan menurunkan minat dari investor untuk berinvestasi. Ang (1997) menyebutkan DER yang terlalu tinggi mempunyai dampak buruk terhadap kinerja perusahaan namun bila nilai performa dan kinerja perusahaan meningkat maka

2009 2010 2011 2012 2013

Debt to Equity Ratio (%) 103.75 110.25 70.25 72 77.25

0 50 100 150 sa tu a n d a la m p e rs e n ta

minat investor terhadap perusahaan menjadi tinggi dan dampaknya terhadap

return saham akan meningkat.

Berdasarkan data dan penjelasan diatas maka penulis tertarik untuk meneliti hubungan likuiditas dan solvabilitas terhadap return saham dengan judul

“Pengaruh Likuiditas dan Solvabilitas Terhadap Return Saham Perusahaan Yang Terdaftar di PEFINDO25”.

1.2 Identifikasi Masalah

Berdasarkan data-data yang diperoleh diatas dapat terlihat bahwa return

saham perusahaan yang terdaftar di PEFINDO25 periode tahun 2009 sampai dengan 2013 mengalami penurunan yang sangat drastis namun hal tersebut sangat bertolak belakang dengan kinerja PEFINDO25 yang ada pada bursa saham dimana indeks PEFINDO25 menggambarkan kondisi pasar yang bagus dengan terus meningkatnya angka saham dari tahun ke tahun secara signifikan. Hal ini perlu dicermati apakah ada penyebab terjadinya tingkat pengembalian saham (return) yang terus menurun.

Ang (1997) menyebutkan bahwa return adalah tingkat keuntungan yang dinikmati oleh pemodal atas investasi yang dilakukannya. Namun return saham yang menurun disebabkan oleh berkurangnya minat investor terhadap saham perusahaan tersebut. Oleh sebab itu, akan mempengaruhi tingkat pengembalian saham (return) menurun dan mengakibatkan kurangnya minat investor untuk menanam modal pada saham perusahaan.

dalam berinvestasi yaitu faktor eksternal dan faktor internal.Faktor internal perusahaan dapat dijadikan acuan sebagai seberapa baik kinerja perusahaan tersebut yaitu dengan melihat pada likuiditas perusahaan sebagai tolak ukur seberapa kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya ketika jatuh tempo yang diukur oleh current ratio (CR). Selain itu faktor lain yang dapat digunakan sebagai bahan acuann adalah solvabilitas yang merupakan seberapa besar kemampuan perusahaan dalam memenuhi tanggung jawabnya atas kewajiban jangka panjangnya yang diukur dengan debt to equity ratio (DER).

Investor umumnya menghindari perusahaan yang memiliki tingkat

current ratio (CR)dan debt to equity ratio (DER) yang rendah.Investor lebih tertarik pada perusahaan yang memiliki current ratio yang tinggi dan debt to equity ratio yang rendah yang cenderung lebih aman dalam kemampuan mengelola aktivitas keuangannya.

1.3 Rumusan Masalah

1. Bagaimana gambaran likuiditas pada perusahaan yang terdaftar di PEFINDO25?

2. Bagaimana gambaran solvabilitas pada perusahaan yang terdaftar di PEFINDO25?

3. Bagaimana gambaran return saham pada perusahaan yang terdaftar di PEFINDO25?

5. Bagaimana pengaruh solvabilitas terhadap return saham pada perusahaan yang terdaftar di PEFINDO25?

1.4 Tujuan Penelitian

1. Untuk mengetahui gambaran likuiditas pada perusahaan yang terdaftar di PEFINDO25.

2. Untuk mengetahui gambaran solvabilitas pada perusahaan yang terdaftar di PEFINDO25.

3. Untuk mengetahui gambaran return saham pada perusahaan yang terdaftar di PEFINDO25.

4. Untuk mengetahui pengaruh likuiditas terhadap return saham pada perusahaan yang terdaftar di PEFINDO25.

5. Untuk mengetahui pengaruh solvabililtas terhadap return saham pada perusahaan yang terdaftar di PEFINDO25.

1.5 Manfaat Penelitian 1. Manfaat Teoritis

Penelitiaan ini juga sangat membantu dan menambah wawasan bagi penulis terhadap faktor yang mempengaruhi tingkat return saham suatu perusahaan serta dapat menjadi bekal ilmu bagi penulis.

2. Manfaat Praktis

Hasil penelitian ini dapat memberikan informasi tambahan bagi perusahaan yang terdaftar di PEFINDO25 untuk meningkatkan kinerja perusahaannya agar dapat menarik minat investor untuk berinvestasi pada saham perusahaannya dengan cara memperhatikan faktor likuiditas dan solvabilitas yang terus ditingkatkan karena menurut penulis dianggap faktor yang paling penting.

BAB III

OBJEK DAN METODE PENELITIAN 3.1Objek dan Subjek Penelitian

Objek penelitian adalah sasaran ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu tentang sesuatu hal objektif, valid, dan reliable tentang sesuatu hal (variabel tertentu). Sugiyono (2009:13).

Penelitian ini dilakukan adalah untuk mengetahui pengaruh likuiditas dan solvabilitas terhadap return saham. Oleh karena itu, objek penelitian ini adalah likuiditas (X1) dan solvabilitas (X2) sebagai variabel independen/bebas, sedangkan yang menjadi variabel dependen/terikat adalah return saham (Y). Kemudian yang menjadi subjek dari penelitian ini adalah perusahaan yang terdaftar pada indeks PEFINDO25 selama periode 2009 sampai dengan 2013.

3.2 Metode dan Desain Penelitian 3.2.1 Metode Penelitian

Sugiyono (2012:2) mengatakan bahwa “Metode penelitian pada dasarnya

merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan

tertentu”. Metode penelitian dapat dijadikan pedoman bagi penulis, dan

memudahkan penulis dalam mengarahkan penelitiannya, sehingga tujuan dari penelitian dapat tercapai.

atau menghubungkan dengan variabel yang lain.” Tujuan dari penelitian deskripsi

adalah membuat deskripsi, gambaran atau lukisan secara sistematis, faktual dan akurat, mengenai fakta-fakta, sifat-sifat, serta hubungan antar fenomena yang diselidiki.

Dalam penelitian ini metode deskriptif digunakan untuk menggambarkan likuiditas, menggambarkan solvabilitas, dan menggambarkan atau menganalisis

return saham pada perusahaan yang terdaftar pada PEFINDO25 selama tahun 2009 sampai 2013.

Sedangkan metode penelitian verifikatif menguji kebenaran suatu hipotesis dengan cara pengumpulan data dari lapangan, dimana dalam metode penelitian verifikatif ini bertujuan untuk mengetahui pengaruh likuiditas dan solvabilitas terhadap return saham perusahaan yang terdaftar di PEFINDO25. 3.2.2 Desain Penelitian

Menurut Suharsimi Arikunto (2006:51) mengemukakan bahwa “desain

penelitian adalah rencana atau rancangan yang dibuat oleh peneliti sebagai

ancar-ancar kegiatan yang akan dilaksanakan.”

Menurut Husein (2003:62) terdapat tiga jenis desain penelitian, yaitu: 1. Riset Eksploratif

Merupakan desain riset yang digunakan untuk mengetahui permasalahan dasar yang belum diketahui.

2. Riset Deskriptif

3. Riset Kausal

Merupakan desain riset yang digunakan untuk menguji hubungan sebab-akibat.

Adapun desain penelitian yang digunakan adalah desain penelitian riset kausal. Desain penelitian ini bertujuan untuk mengetahui hubungan sebab – akibat antara likuiditas dan solvabilitas terhadap return saham perusahaan yang terdaftar pada indeks PEFINDO25 periode tahun 2009 sampai dengan 2013.

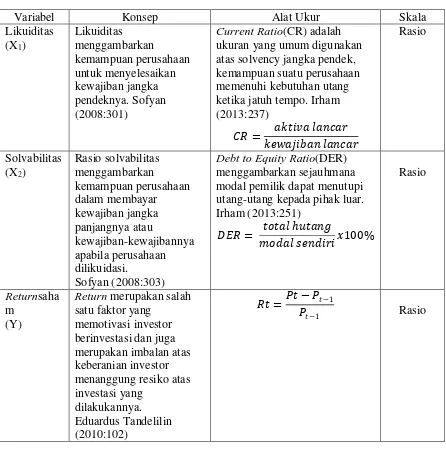

3.3 Operasional Variabel

Operasional variabel dilakukan untuk memberikan pemahaman dalam penggunaan variabel dan untuk menentukan data yang diperlukan, selain itu juga dapat mempermudah pengukuran variabel-variabel yang digunakan dalam penelitian. Menurut Sambas dan Maman (2007:13) mengemukakan bahwa

“variabel adalah karakteristik yang akan diobservasi dari satu pengamatan.”

Variabel merupakan sesuatu hal yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulan.

Dalam penelitian ini yang menjadi variabel bebas (independen) adalah likuiditas yang diukur dengan current ratio (X1), solvabilitas yang diukur dengan

Tabel 3. 1 Operasional Variabel

Variabel Konsep Alat Ukur Skala

Likuiditas (X1)

Likuiditas menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya. Sofyan (2008:301)

Current Ratio(CR) adalah ukuran yang umum digunakan atas solvency jangka pendek, kemampuan suatu perusahaan memenuhi kebutuhan utang ketika jatuh tempo. Irham (2013:237)

=

Rasio

Solvabilitas (X2)

Rasio solvabilitas menggambarkan kemampuan perusahaan dalam membayar kewajiban jangka panjangnya atau kewajiban-kewajibannya apabila perusahaan dilikuidasi. Sofyan (2008:303)

Debt to Equity Ratio(DER) menggambarkan sejauhmana modal pemilik dapat menutupi utang-utang kepada pihak luar. Irham (2013:251)

= ℎ � 100%

Rasio

Returnsaha m

(Y)

Return merupakan salah satu faktor yang

memotivasi investor berinvestasi dan juga merupakan imbalan atas keberanian investor menanggung resiko atas investasi yang

dilakukannya. Eduardus Tandelilin (2010:102)

=� − �−1

3.4 Sumber Data dan Teknik Pengumpulan Data 3.4.1 Sumber Data

Penelitian membutuhkan sumber data sebagai bahan acuan dalam menjawab permasalahan penelitian. Data yang digunakan oleh penulis dalam penelitian harus data yang relevan, lengkap dan merupakan data yang aktual.

Adapun sumber data yang dapat digunakan dalam penelitian adalah: 1. Data Primer

Data primer menurut Sambas dan Maman (2007:17) adalah “data yang

didapat dan diolah langsung dari objeknya”.

2. Data Sekunder

Sambas dan Maman (2007:17) menyebutkan bahwa “data sekunder

merupakan data yang tidak langsung diperoleh dari objek penelitian,

tetapi hasil pengumpulan dan pengolahan pihak lain.”

Sumber data yang digunakan penulis dalam penelitian ini adalah data sekunder. Data sekunder merupakan data yang diperoleh secara tidak langsung atau data yang telah dikumpulkan oleh pihak lain atau lembaga pengumpul data kemudian dipublikasikan kepada pengguna atau yang memerlukan data tersebut.

Menurut Sugiyono (2010:137) “sumber data sekunder merupakan sumber yang

tidak langsung memberikan data kepada pengumpul data¸ misalnya lewat orang

lain atau lewat dokumen.” Data sekunder yang digunakan adalah:

2. Data laporan keuangan tahunan perusahaan yang konsisten terdaftar pada PEFINDO25 selama periode 2009 sampai dengan 2013 yang diperoleh dari www.idx.co.id

3. Data-data atau fenomena yang terjadi mengenai perusahaan-perusahaan yang konsisten terdaftar pada PEFINDO25 selama periode 2009 sampai dengan 2013 yang relevan dari internet, surat kabar, majalah dan lainnya. 3.4.2 Teknik Pengumpulan Data

Menurut Sugiyono (2010:224) “teknik pengumpulan data merupakan

langkah paling strategis dalam penelitian, karena tujuan utama dari penelitian

adalah mendapatkan data.” Tanpa melakukan teknik pengumpulan data, peneliti

tidak akan mendapatkan data yang relevan dengan penelitian.

Teknik pengumpulan data yang dilakukan dalam penelitian ini adalah studi dokumentasi. Studi dokumentasi yang dilakukan adalah mengumpulkan data-data perusahaan-perusahaan yang dijadikan sampel berupa laporan keuangan tahunan perusahaan yang telah diaudit serta closed price masing-masing perusahaan selama jumlah tahun yang diteliti.

3.5 Populasi dan Sampel 3.5.1 Populasi

Populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2012:80).

yang menjadi populasinya adalah semua saham perusahaan yang terdaftar pada PEFINDO25 sebanyak 25 emiten.

3.5.2 Sampel

Menurut Sugiyono (2012:81) “sampel adalah bagian dari jumlah

karakteristik yang dimiliki oleh populasi tersebut.” Untuk menentukan sampel

yang akan diteliti, dilakukan teknik pengambilan sampel atau teknik sampling. Sugiyono (2012:217) menjelaskan teknik sampling merupakan teknik pengambilan sampel.

Penentuan sampel menggunakan sampling purposive. Menurut Sugiyono, (2012:85) sampling purposive yaitu teknik penentuan sampel dengan pertimbangan tertentu.

Sampel penelitian diambil secara sampling purposive, dimana harus memenuhi kriteria dibawah ini:

1. Perusahaan yang terdaftar di PEFINDO25.

2. Tidak delisting selama periode 2009 sampai 2013.

Berdasarkan kriteria yang telah ditentukan diatas, maka daftar perusahaan yang dijadikan sampel yaitu sebanyak empat perusahaan yang konsisten terdaftar di PEFINDO25 periode tahun 2009 sampai dengan 2013 adalah sebagai berikut:

Tabel 3. 2

Daftar Saham Yang Masuk Dalam Perhitungan

Perusahaan Yang Terdaftar Pada PEFINDO25 periode tahun 2009 sampai dengan 2013

3. ASGR Astra Graphia Tbk

4. ACES Ace Hardware Indonesia Tbk Sumber: Dari berbagai sumber yang diolah kembali oleh peneliti 3.6 Rancangan Analisis Data dan Uji Hipotesis

3.6.1 Rancangan Analisis Data

Data laporan keuangan dihitung dengan kinerja keuangan yang diukur oleh beberapa rasio sebelum diuji dan membuat hipotesisnya. Menurut Sugiyono

(2010:147) “analisis data merupakan kegiatan setelah data dari seluruh responden

atau sumber data lain terkumpul.”

Langkah-langkah analisisi data yang dilakukan adalah:

1. Menyusun kembali data yang telah diperoleh kedalam bentuk tabel kemudian menyajikannya ke dalam bentuk grafik.

2. Analisis deskriptif terhadap likuiditas dan solvabilitas pada perusahaan-perusahaan yang diteliti dengan terlebih dahulu menghitung rasio keuangan dari likuiditas dan solvabilitas.

3. Analisis deskriptif terhadap return saham perusahaan dengan terlebih dahulu menghitung close price tahunan.

4. Analisis statistik untuk mengetahui pengaruh likuiditas dan solvabilitas terhadap return saham.

3.6.2 Analisis Deskriptif

1. Analisis Likuiditas

Menurut Sofyan (2008:301) likuiditas menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya. Dalam penelitian ini alat ukur yang digunakan untuk menghitung tingkat likuiditas perusahaan menggunakan current ratio.

Current ratio atau rasio lancar merupakan ukuran yang umum digunakan atas solvency jangka pendek, kemampuan suatu perusahaan memenuhi kebutuhan utang ketika jatuh tempo (Irham, 2013:237).

Rasio ini menunjukkan sejauh mana aktiva lancar menutupi kewajiban-kewajiban lancar. Semakin besar perbandingan aktiva lancar dan utang lancar semakin tinggi kemampuan perusahaan menutupi kewajiban jangka pendeknya. Apabila rasio ini 1:1 atau 100% ini berarti bahwa aktiva lancar dapat menutupi semua utang lancar.

Berikut rumus yang digunakan dalam perhitungan current ratio:

= (Sofyan, 2008:301)

2. Analisis Solvabilitas

Debt to equity ratio menggambarkan sejauhmana modal pemilik dapat menutupi utang-utang kepada pihak luar (Sofyan, 2008:303). Rasio yang tinggi menunjukkan perusahaan menggunakan financial leverage yang tinggi sehingga akan sulit dalam pendanaan jika perusahaan dilikuidasi.

Berikut rumus yang digunakan untuk perhitungan debt to equity ratio:

= �

( ) 100% (Sofyan, 2008:303)

3. Analisis Return Saham

Return saham adalah tingkat keuntungan yang dinikmati dari kegiatan investasi yang telah dilakukan investor. Menurut Jogiyanto (2008:109) return

merupakan hasil yang diperoleh dari investasi.

Berikut rumus yang digunakan untuk perhitungan return saham:

= �1−�−1

�−1

Jogiyanto (2008:109)

Keterangan:

Rt = Return saham

P1 = Harga saham periode t Pt-1 = Harga saham periode t-1 3.6.3 Analisis Statistik

3.6.3.1 Uji Asumsi Klasik

korelasi residual periode t dengan t-1 (autokorelasi), dan tidak terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan yang lain (heterokedastisitas), data yang dihasilkan terdistribusi normal. Adapun pengujian asumsi klasik terdiri dari :

1. Uji Linieritas

Uji linieritas digunakan untuk mengetahui apakah hubungan antara variabel terkait itu linier atau tidak. Linieritas artinya asumsi adanya hubungan dalam bentuk garis lurus antara variabel. Asumsi ini menyatakan bahwa untuk setiap persamaan regresi linier, hubungan antara variabel independen dan dependen harus linier (Purbayu dan Ashari, 2005:244). Apabila nilai probabilitas signifikansi lebih kecil dari 0,05(<0,05) maka dapat dinyatakan bahwa hubungan antara variabel independen dengan variabel dependen adalah linier. Sebaliknya, jika nilai probabilitas signifikansi lebih besar dari 0,05 (>0,05) dapat dinyatakan hubungan yang terjadi adalah tidak linier.

Untuk mempermudah dalam melakukan perhitungan secara statistik, maka semua analisis yang dilakukan dalam penelitian ini akan diolah dengan bantuan software statistik SPSS for Windows.

2. Uji Normalitas

dipilih dalam penelitian ini karena uji ini dapat secara langsung menyimpulkan apakah data yang ada terdistribusi normal secara statistik atau tidak. Sementara uji normalitas data yang lain seperti dari statistika deskriptif dirasa tidak efisien karena memerlukan kesimpulan tambahan.

3. Uji Autokorelasi

Tujuan dari uji ini adalah untuk menguji apakah dalam sebuah model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka terdapat problem autokorelasi. Konsekuensi dari adanya autokorelasi dalam suatu model regresi adalah varian sampel tidak menggambarkan varian populasinya. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Pengujian ini menggunakan model Durbin Watson (DW – Test). Bila nilai DW lebih besar dari batas atas atau upper bound (du) dan kurang dari (4–du) berarti tidak ada autokorelasi dansebaliknya jika nilainya mendekati 2 maka terjadi autokorelasi.

4. Uji Multikolinieritas

sama dengan nilai VIF diatas 10. Jika nilai VIF < dari 10 maka tidak terdapat multikolinearitas.

5. Uji Heteroskedastisitas

Uji heteroskdasitas bertujuan untuk mengetahui apakah dalam model regresi terjadi ketidaksamaan varian dan residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas. Salah satu cara yang digunakan untuk uji heterosledastisitas adalah dengan melihat scatter plot. Suatu model regresi dikatakan baik pada diagram pencar residualnya tidak membentuk pola tertentu dan bila datanya berpencar di sekitar nol pada sumbu Y.

3.6.3.2Analisis Regresi Multipel

Analisis berganda digunakan untuk meramalkan bagaimana keadaan variabel dependen, bila dua atau lebih variabel independen sebagai faktor prediktor dimanipulasi (dinaik turunkan nilainya). Berikut persamaan regresi berganda (Sugiyono, (2011:275):

= + 1 1+ 2 2

Keterangan:

Y = return saham a = konstanta X1 = Likuiditas (CR) X2 = Solvabilitas (DER)

b2 = koefisien persamaan regresi variabel bebas 3.6.4 Rancangan Uji Hipotesis

Pengujian hipotesis dilakukan dengan langkah-langkah sebagai berikut: 3.6.4.1Uji Keberartian Regresi

Regresi linier berganda sebelum digunakan untuk mengambil keputusan, sebelumnya harus melakukan uji keberartian terlebih dahulu. Untuk dilakukan pengujian, dilakukan uji F Statistik dengan menggunakan rumus berikut:

=

( �)

( )

( − −1)

Sudjana (2003:91)

Keterangan :

F : Nilai F hitung

JK(reg) : Jumlah Kuadrat Regresi JK(s) : Jumlah kuadrat sisa (residual) k : Jumlah variabel bebas

n : Jumlah data penelitian Dimana:

JK(reg)= 1 1 + 2 2

JK(s) = 2− ( �)

dan sebaliknya. Keputusan pengujian Fhitung untuk mengetahui apakah regresi berarti adalah sebagai berikut :

a. Menentukan Hipotesis Ho : regresi tidak berarti Ha : regresi berarti b. Kriteria Pengujian

Ho : diterima apabila Fhitung≤ Ftabel Ho : ditolak apabila Fhitung> Ftabel

3.6.4.2Uji Keberartian Koefisien Arah Regresi

Uji keberartian koefisien arah regresi ini dilakukan apabila hasil yang ditunjukkan dengan uji F menunjukkan bahwa regresi berarti. Adapun pengujian ini dilakukan dengan menggunakan uji t. Uji t ini dilakukan untuk mengetahui apakah koefisien arah variabel x memberikan pengaruh yang berarti terhadap variabel y. Hasil yang ditunjukkan dengan menggunakan uji t ini bisa digunakan untuk menarik kesimpulan dari hipotesis. Rumus yang digunakan untuk uji keberartian koefisian arah regresi adalah sebagai berikut:

=

Sudjana (2003:111)

Dimana:

= .12…

2

2 (1− 2)

.12…

2 = ( − Ŷ) 2

� 2 = ( − )2

2 = �

12

Keterangan:

bi = koefisien regresi Xi

Sbi= Kesalahan baku koefisien regresi Xi Langkah-langkahnya sebagai berikut: a. Menentukan Hipotesis

Hipotesis 1:

Ho : β1 = 0 likuiditas tidak berpengaruh terhadap return saham.

Ha : β1> 0 likuiditas berpengaruh terhadap return saham.

Hipotesis 2:

Ho : β2 = 0 solvabilitas tidak berpengaruh positif return saham.

Ha : β2≠ 0 solvabilitas berpengaruh positif terhadap return saham.

b. Level of significantα = 0,05

c. Kriteria Pengujian

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkanpenelitiandanpembahasan yang telahdisampaikansebelumnyamakadapatdisimpulkan:

1. Perkembanganlikuiditasperusahaan yang terdaftarpadaindeks PEFINDO25 yang diukurmenggunakancurrent ratioselamatahun 2009 sampaidengan 2013 mengalamipenurunan.

2. Perkembangansolvabilitasperusahaan yang terdaftarpadaindeks PEFINDO25 yang diukurmenggunakandebt to equity ratioselamatahun 2009 sampaidengan 2013 mengalamipenurunan.

3. Perkembanganreturn sahamperusahaan yang terdaftarpadaindeks PEFINDO25 selamatahun 2009 sampaidengan 2013 mengalamipenurunan.

4. Hasilpengujianmenggunakanujikeberartianregresididapatbahwavariabellik uiditasdanvariabelsolvabilitastidakmemilikikeberartianterhadapreturn

5.2 Saran

Berdasarkanhasilpenelitian,

pembahasandankesimpulanmakapenelitimengajukanbeberapa saran, diantaranya: 1. Emiten-emiten yang terdaftarpadaindeks PEFINDO25

diharapkanmeningkatkankinerjaperusahaandenganmeningkatkanlikuiditas danmenurunkansolvabilitasperusahaan agar investor

percayasehinggaminat investor

untukberinvestasipadaperusahaansemakinmeningkatsehinggaberpengaruhp adapeningkatanhargasahamperusahaanmakareturn

sahamperusahaanjugaakanmeningkat.

2. Bagipenelitiselanjutnya yang

inginmelakukanpenelitiantentangreturnsahamdisarankanuntukmelakukanp enelitiandenganmenggunakanindikator lain diantaranyaadalahQuick Ratio, Debt to Asset Ratio,PerputaranPiutang, Price Book Value, Return On

DAFTAR PUSTAKA

Agnes, Sawir. 2005. AnalisisKinerjaKeuangan Dan PerencaanKeuangan Perusahaan. PT. GramediaPustakaUtama: Jakarta

Ang, Robert. 1997. BukuPintarPasar Modal Indonesia (The Intelligent Guide To Indonesian Capital Market). Jakarta: Mediasoft Indonesia

Arikunto, Suharsimi. 2006. ProsedurPenelitianSuatuPendekatanPraktek. EdisiRevisi. Jakarta: RinekaCipta

BEI. 2010. BukuPanduanIndeksHargaSaham Bursa Efek Indonesia

Berstein, Leopold A. 1983. Financial Statement Analysis, Theory Application, And Interpretation. 3rd Ed. Richard D. Irwin

Brigham, Eugene Dan Joel F. Houston. 2001. ManajemenKeuangan. EdisiKedelapan. Jakarta: Erlangga

Courtis, J.K, 1987. Modeling A Financial Ratio, Categorized Frame Work, Journal Of Business Finance And Accounting, Winter:201-224

Fahmi, Irham. 2013. RahasiaSahamdanObligasi. Bandung: Alfabeta

Harahap, SofyanSyafri. 2008. AnalisisKritisAtasLaporanKeuangan. Jakarta: PT . Raja GrafindoPersada

Hariyani, Iswi, Serfianto. 2010. BukuPintarHukumBisnisPasar Modal.Jakarta :TransmediaPustaka

Husnan, Suad. 225. Dasar-DasarTeoriPortofoliodanAnalisisSekuritas. Yogyakarta: UPP Amp Ykpn

Jogiyanto. 2008. TeoriPortofolio Dan AnalisisInvestasi. Yogyakarta: BPFE Kasmir. 2008. AnalisisLaporanKeuangan. Jakarta :RajawaliPers

Munawir, S . 2010. AnalisisLaporanKeuangan. Yogyakarta: Liberty

Sambas danMaman. 2007. AnalisisKorelasi, Regresi, Dan JalurDalamPenelitian. PustakaSetia: Bandung

Samsul, Mohamad. 2006. Pasar Modal Dan ManajemenPortofolio. Jakarta: Erlangga

Subramanyamdan John J. Wild. 2010. AnalisisLaporanKeuangan, Edisi 10. Jakarta: SalembaEmpat

Sugiyono. 2009. StatistikaUntukPenilaian. Bandung: Alfabeta.

Sugiyono. 2012. MetodePenelitianKuantitatif Dan Kualitatif. Bandung: Alfabeta. Tandelilin, Eduardus. 2010. AnalisisInvestasi Dan ManajemenPortofolio.

Yogyakarta: BPFE

Umar, Husein. 2008. DesainPenelitianAkuntansiKeperilakuan. PT. RajagrafindoPersada: Jakarta

Waspada, Ikaputera. 2010. PengetahuanPasar Modal Dan Portofolio

(AnalisisPraktisPasar Modal). Bandung: Laboratorium PEK UniversitasPendidikan Indonesia

Widoatmodjo, Sawidji. 2005. Cara SehatInvestasi Di Pasar Modal. Jakarta: Media Komputindo

JurnaldanKaryaIlmiah

Budialim, Giovani. 2013. PengaruhKinerjaKeuangan Dan RisikoTerhadap Return Saham Perusahaan Sektor Consumer Goods Di Bursa Efek

Indonesia Periode 2007-2011.JurnalIlmiahMahasiswaUniversitas

Surabaya Vol. 2 No.1

Faried, AbsiRachman. 2008. AnalisisPengaruhFaktor Fundamental Dan NilaiKapitalisasiPasarTerhadap Return Saham Perusahaan Manufaktur

Di BEI Periode 2002-2006.Tesis.UniversitasDiponegoro:

tidakditerbitkan.

Hernendiastro, Andre. 2005. PengaruhKinerja Perusahaan Dan

KondisiEkonomiTerhadap ReturnSahamDenganMetodeIntervalling

(StudiKasusPadaSaham-Saham LQ45. Tesis.UniversitasDiponegoro:

tidakditerbitkan.

Malintan, Rio. 2012. Pengaruh Current Ratio, Debt to Equity Ratio, Price

Earning Ratio, dan return on asset terhadap return

sahamperusahaanpertambangan yang terdaftar di bursa efek Indonesia

tahun

2005-2010.SkripsiSarjanapadaAkuntansiFakultasEkonomidanBisnis.Universita sBrawijaya: tidakditerbitkan.

ndankonsepEVA (Economic Value Added) (Studipada PT. HM Sampoerna, Tbk yang terdaftar di BEI periodetahun

2009-2011).FakultasIlmuAdmisnistrasi. UniversitasBrawijaya:

tidakditerbitkan.

Prihantini, Ratna. 2009. AnalisisPengaruhInflasi, NilaiTukar, ROA, DER Dan CR Terhadap Return Saham (Studikasussaham industry real estate and property yang terdaftar di bursa efek Indonesia periode 2003-2006).Tesis.UniversitasDiponegoro: tidakditerbitkan.

Internet

PT. PEFINDO [9 April 2014] http://new.pefindo.com Okezone [8 April 2014]

http://economy.okezone.com

BURSA EFEK INDONESIA [13 Maret 2014] http://www.idx.co.id

SINDO [10 Juni 2014]

http://www.sindotrijaya.com/news/detail/5287/prospek-ekonomi-2014-dinilai-memiliki-peluang-positif-bagi-indonesia#.U5ZnzCg09kM

KOMPAS [10 Juni 2014]

http://m.kompasiana.com/post/read/631625/1/sekilas-ekonomi-indonesia-2014.html

Bank Indonesia [29 Juni 2014]