229/UN40.7.D1/LT/2015

PENGARUH RISIKO KREDIT TERHADAP PROFITABILITAS (Studi Kasus Pada Bank Umum Swasta Nasional Devisa

Tahun 2010-2014)

SKRIPSI

Diajukan untuk memenuhi salah satu syarat Menempuh Ujian Sidang Sarjana Pendidikan Program Studi Pendidikan Manajemen Bisnis

Oleh Herlina 1105434

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

PENGARUH RISIKO KREDIT TERHADAP PROFITABILITAS (STUDI KASUS PADA BANK UMUM SWASTA NASIONAL DEVISA TAHUN

2010-2014)

oleh Herlina NIM 1105434

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

©Herlina

Universitas Pendidikan Indonesia Juni 2015

Skripsi ini tidak boleh diperbanyak seluruhnya atau sebagian, dengan dicetak ulang, difotokopi, atau cara lainnya tanpa ijin dari penulis

LEMBAR PENGESAHAN

Pengaruh Risiko Kredit Terhadap Profitabilitas

(Studi Kasus Pada Bank Umum Swasta Nasional Devisa Tahun 2010-2014)

Skripsi ini disetujui dan disahkan oleh:

Pembimbing I Pembimbing II

Dr.H. Nugraha, SE., M.Si, Akt. CA Imas Purnamasari, S.Pd., MM NIP. 19661226 199001 1002 NIP. 19770512 200112 2001

Mengetahui, Dekan Fakultas

Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia

Dr. H. Edi Suryadi, M.S. NIP. 19600412 198603 1002

Ketua Program Studi Pendidikan Manajemen Bisnis

Dr. Lili Adi Wibowo,S.Sos.,S.Pd.,M.M. NIP. 19690404 199903 1001

Tanggung Jawab Yuridis Ada Pada Penulis

i

Herlina,2015

PENGARUH RISIKO KRED IT TERHAD AP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ABSTRAK

Herlina (1105434), “Pengaruh Risiko Kredit Terhadap Profitabilitas (Studi Kasus Pada Bank Umum Swasta Nasional Devisa Tahun 2010-2014)”. Dibawah bimbingan Dr. H. Nugraha, SE., M.Si, Akt. CA dan Imas Purnamasari., S.Pd., MM

Penelitian ini dilatarbelakangi oleh penurunan profitabilitas yang terjadi pada bank umum swasta nasional devisa tahun 2010-2014. Penelitian ini bertujuan untuk mengetahui 1) gambaran risiko kredit yang diukur dengan Non Performing Loan (NPL), 2) gambaran profitabilitas yang diukur dengan Return On Asset (ROA), 3) pengaruh risiko kredit terhadap profitabilitas.

Metode penelitian yang digunakan dalam penelitian ini adalah deskriftif dan verifikatif. Teknik analisis yang digunakan adalah analisis regresi linear sederhana. Populasi dalam penelitian ini adalah Kelompok Bank Umum Swasta Nasional Devisa (BUSN Devisa) tahun 2010-2014 yang berjumlah 35 perusahaan. Sampel yang digunakan sebanyak 29 perusahaan pada bank umum swasta nasional devisa tahun 2010-2014 dengan menggunakan teknik pengambilan sampel purposive sampling.

Hasil penelitian menunjukan variabel risiko kredit yang diukur dengan Non Performing Loan memiliki pengaruh negatif terhadap profitabilitas yang diukur dengan Return On Asset (ROA), artinya apabila risiko kredit meningkat maka tingkat profitabilitas akan menurun. Begitu pula sebaliknya apanila risiko kredit menurun maka profitabilitas meningkat.

ii

Herlina,2015

PENGARUH RISIKO KRED IT TERHAD AP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ABSTRACT

Herlina (1105434), "The Effect of Credit Risk On Profitability (Case Study On Foreign Exchange National Private Banks 2010-2014)". Under the guidance of Dr. H. Nugraha, SE., M.Si, Akt. CA and Imas Purnamasari., S.Pd., MM

The research was motivated by the decrease in profitability occurred in national private commercial bank foreign exchange 2010-2014. This research aimed to find out 1) the description of credit risk as measured by the Non Performing Loan (NPL), 2) the description of profitability as measured by return on assets (ROA), 3) the effect of credit risk to profitability.

The method of this research used descriptive and verificative. The analysis technique used by simple linear regression analysis. The Population of this research is the National Private Bank Group Foreign Exchange (Foreign Exchange BUSN) 2010-2014 which amounted to 35 companies. The samples used were 29 companies on national private commercial bank foreign exchange period 2010-2014 by using purposive sampling technique.

The results showed variable credit risk as measured by non-performing loans had a negative effect ion profitability as measured by return on assets (ROA), that means if the credit risk increases, the level of profitability will decline. Also if credit risk decreases then increases the profitability.

vii

Herlina,2015

PENGARUH RISIKO KRED IT TERHAD AP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR ISI

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1.2 Konsep Profitabilitas 23

2.1.2.1 Pengertian Profitabilitas 23

2.1.2.2 Faktor-Faktor yang Mempengaruhi Profitabilitas 25 2.1.2.3 Jenis-Jenis Rasio Profitabilitas . 27

2.1.2.4 Return On Asset (ROA) 29

2.1.3 Keterkaitan Risiko Kredit (NPL) terhadap profitabilitas

(ROA) 31

2.1.4 Orisinalitas Penelitian 33

2.2 Kerangka Pemikiran 38

viii

Herlina,2015

PENGARUH RISIKO KRED IT TERHAD AP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB III OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian 42

3.2 Metode Penelitian 42

3.2.1 Jenis Penelitian dan Metode yang digunakan 42

3.2.2 Operasionalisasi Variabel 43

3.2.3Jenis dan Sumber data 44

3.2.6 Rancangan Analisis Data dan Uji Hipotesisi 47

3.2.6.1 Rancangan Analisis Data 47

3.2.6.2 Analisis Data Deskriptif 48

3.2.6.3 Pengujian Hipotesis 48

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Bank Umum Swasta Nasional Devisa 53 4.2 Gambaran Risiko Kredit pada Bank Umum Swasta Nasional Devisa 53 4.3 Gambaran Profitabilitas pada Bank Umum Swasta Nasional Devisa 59 4.4 Pengaruh Risiko Kredit Terhadap Profitabilitas 64

4.4.1 Uji Linearitas 64

4.4.2 Analisis Regresi Sederhana 66

4.4.3 Uji F 67

4.4.4 Uji t 68

4.5 Pembahasan Hasil Penelitian 69

4.5.1 Pembasahan Risiko Kredit 69

4.5.2 Pembahasan Profitabilitas 70

4.5.3 Pembahsan Pengaruh Risiko Kredit Terhadap Profitabilitas 71

4.6 Temuan Hasil Penelitian 73

4.6.1 Temuan Hasil Penelitian Bersifat Teoritis 73 4.6.2 Temuan Hasil Penelitian Bersifat Empiris 75 4.7 Implikasi Hasil Penelitian Terhadap Pengembangan Pendidikan

Manajemen Bisnis 76

BAB V KESIMPULAN DAN REKOMENDASI

5.1 Kesimpulan 78

5.2 Rekomendasi 79

DAFTAR PUSTAKA 81

ix

Herlina,2015

PENGARUH RISIKO KRED IT TERHAD AP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR TABEL

No Tabel Judul Tabel Hal

1.1 APerkembangan ROA Perbankan Indonesia 2

2.1 Standar Return On Asset (ROA) 31

2.2 Orisinilitas Penelitian 33

3.1 Operasionalisasi Variabel 43

3.2 Jenis dan Sumber Data 44

4.1 Perkembangan NPL BUSN Devisa Tahun 2010-2014 54 4.2 Perkembangan ROA BUSN Devisa Tahun 2010-2014 59 4.3 Hasil Perhitungan Uji Linearitas 64 4.4 Hasil Perhitungan Estimasi Regresi Linear Sederhana 66

4.5 Hasil Perhitungan Uji F 67

x

Herlina,2015

PENGARUH RISIKO KRED IT TERHAD AP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR GAMBAR

No

Gambar Nama Gambar Hal

1.1 Perkembangan Return On Asset BUSN Devisa 3 1.2 Perkembangan Rata-Rata NPL BUSN Devisa 5

2.1 Kerangka Pemikiran 40

2.2 Paradigma Penelitian 41

4.1 Perkembangan Rata-Rata NPL BUSN Devisa Tahun 2010-2014 58 4.2 Perkembangan Rata-Rata ROA BUSN Devisa Tahun

2010-2014 63

xi

Herlina,2015

PENGARUH RISIKO KRED IT TERHAD AP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR LAMPIRAN

Lampiran 1 Laporan Keuangan Bank Umum Swasta Nasional Devisa Tahun 2010-2014 Lampiran 2 Hasil Output Regresi IBM SPSS 21.0

1

Herlina,2015

PENGARUH RISIKO KRED IT TERHAD AP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Perusahaan yang mampu mempertahankan kelangsungan perusahaannya dalam jangka panjang menunjukan prospek yang baik dimasa yang akan datang. Dengan demikian perusahaan harus meningkatkan profitabilitas nya, karena profitabilitas merupakan hasil dari serangkaian kebijakan dan pengelolaan aktiva, analisis profitabilitas yang digunakan untuk mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank bersangkutan. Semakin tinggi tingkat profitabilitas suatu badan usaha maka kelangsungan hidup badan usaha tersebut akan lebih terjamin. Begitupun untuk perusahaan perbankan yang harus mementingkan tingkat profitabilitas dalam mempertahankan kelangsuangan perusahaannya. Karena peranan sebuah bank salah satunya sebagai agent of develpment yaitu lembaga keuangan yang memberikan kontribusi besar bagi

pembangunan ekonomi di sebuah Negara. Oleh karena itu bank di tuntut harus memiliki kinerja yang baik dengan meningkatnya profitabilitasnya.

Perbankan di Indonesia dapat diklasifikasikan menjadi beberapa jenis yaitu berdasarkan fungsi, kepemilikan, status dan segi cara menentukan harga. Berdasarkan fungsinya bank terdiri dari Bank Sentral, Bank Umum dan Bank Perkreditan Rakyat. Dari segi kepemilikan bank terdiri dari Bank Milik Pemerintah dan Bank Campuran, klasifikasi Bank berdasarkan status terdiri dari Bank Devisa dan Bank Non Devisa, sedangkan dari segi menentukan harga terdiri dari bank yang berdasarkan Prinsip Konvensional dan Prinsip Syariah (Kasmir, 2012:22). Bank Indonesia membagi bank kedalam beberapa jenis diantaranya adalah Bank Persero, Bank Devisa, Bank Non Devisa, Bank Campuran, Bank Asing dan Bank Pembangunan Daerah yang berjumlah 120 bank.

2

Herlina,2015

PENGARUH RISIKO KRED IT TERHAD AP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Asset (ROA) is primarily an indicator of managerial efficiency, it indicates how capable management has been in converting assets into net earning”. Hal ini sejalan dengan pendapat Dendawijaya (2009:119) bahwa “Dalam penentuan tingkat kesehatan suatu bank Bank Indonesia lebih mementingkan penilaian besarnya Return On Asset (ROA). Sejalan dengan Gul (2011:70) Return On Asset (ROA) adalah rasio yang dihitung dengan membagi laba bersih terhadap total aset. Return On Asset (ROA) telah digunakan di sebagian besar penelitian untuk

pengukuran profitabilitas bank, seperti penelitian yang dilakukan oleh AL-Omar dan Al Mutairi (2008), Olweny (2011), dan Tan (2012). Return On Asset (ROA) menunjukan kemampuan bank dalam menghasilkan laba yang diperoleh dari pemanfaatan aktiva yang dimiliki oleh bank. Semakin besar Return On Asset (ROA) suatu bank, maka semakin besar pula tingkat keuntungan yang dicapai bank tersebut. Hal ini berlaku juga pada perbankan Indonesia agar bisa meningkatkan nilai Return On Asset (ROA).

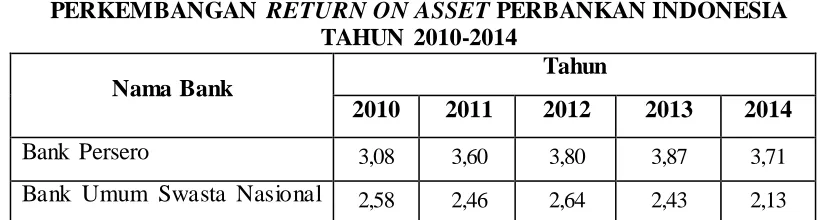

Perkembangan Return On Asset (ROA) perbankan di Indonesia mengalami penurunan. Penurunan Return On Asset tersebut dialami oleh kelompok bank swasta nasional devisa. Laba yang terus menurun akan mencerminkan suatu bank yang tidak sehat dan bertahan dalam kondisi ekonomi yang kompetitif. Karena semakin tinggi kemampuan suatu bank dalam menghasilkan laba atau profitabilitas, diasumsikan semakin kuat kemampuan bank tersebut untuk bertahan dalam kondisi ekonomi yang kompetitif. Dengan demikian perbankan harus dapat mempertahankan laba untuk kelangsungan perbankan dalam jangka panjang. Perkembangan rata-rata Return On Asset Perbankan Indonesia dapat dilihat dari Tabel 1.1 berikut.

TABEL 1.1

3

Herlina,2015

PENGARUH RISIKO KRED IT TERHAD AP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2,58 2,46 2,64

2,43

2,13

2010 2011 2012 2013 2014

Return On Asset Devisa

Nama Bank Tahun

2010 2011 2012 2013 2014

Bank Umum Swasta Nasional

Non Devisa 1,86 2,95 3,31 3,26 2,28

Bank Pembangunan Daerah 3,82 3,36 2,90 3,18 2,90

Bank Asing 3,05 3,55 3,06 2,92 3,10

Bank Campuran 2,03 2,05 2,24 2,39 2,14

Sumber : Statistik Perbankan Indonesia 2014

Pada Tabel 1.1 dapat terlihat rata-rata kelompok bank yang ada di Indonesia mengalami penurunan. Akan tetapi yang mengalami penurunan terus menerus dari tahun 2012-2014 yaitu kelompok bank umum swasta nasional devisa. Return On Asset yang terus menurun akan mencerminkan suatu bank yang tidak

sehat dan bertahan dalam kondisi ekonomi yang kompetitif. Semakin tinggi kemampuan suatu bank dalam menghasilkan laba atau profitabilitas, diasumsikan semakin kuat kemampuan bank tersebut untuk bertahan dalam jangka panjang. Berikut Gambar 1.1 mengenai perkembangan return on asset bank umum swasta nasional devisa.

Sumber : Statistik Perbankan Indonesia

4

Herlina,2015

PENGARUH RISIKO KRED IT TERHAD AP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu PERKEMBANGAN RETURN ON ASSET BANK UMUM SWASTA NASIONAL DEVISA

TAHUN 2010-2014

Pada Gambar 1.1 selama periode 2010-2014 terlihat bahwa rata-rata Return On Asset (ROA) kelompok bank umum swasta nasional devisa mengalami

penurunan. Nilai Return On Asset (ROA) yang terus menurun menandakan kemampuan bank yang masih rendah dalam menggunakan aset dan tidak memberikan pengembalian yang tinggi, sehingga tidak mendorong bank mendapatkan keuntungan yang optimal. Selain itu nilai return on asset yang terus menurun akan mempengaruhi kebijakan para investor menarik dananya atas investasi yang dilakukannya, sehingga apabila kegiatan usaha bank terganggu, maka akan menyebabkan berkurangnya pendapatan serta menurunnya tingkat profitabilitas. Menurunnya profitabilitas menyebabkan keuntungan dan kemampuan bank dalam mengelola dana dari aktiva tidak berjalan secara optimal. Hal tersebut tentu menjadi sebuah permasalahan yang harus segera ditangani oleh sebuah lembaga perbankan yang keberadaan dan perannya crucial bagi stabilitas perekonomian sebuah negara. Oleh sebab itu diperlukan pengambilan keputusan yang tepat dalam meningkatkan profitabilitas bank dengan melihat faktor- faktor yang mempengaruhi profitabilitas. Menurut Syed Ali Raza (2013:4) faktor profitabilitas yaitu faktor internal dan faktor eksternal. Faktor internal yaitu ukuran bank, risiko kredit, likuiditas, perpajakan, permodalan dan non-tradisional aktivitas, sedangkan faktor eksternal pembangunan sektor, pengembangan pasar saham dan inflasi. Selanjutnya menurut Khizer Ali dan Farhan Akhtar (2011:237) “The bank size, operating efficiency, capital, credit risk, portfolio composition and asset management. The macroeconomic variables in this study are economic

growth and consumer price inflation”..

5

Herlina,2015

PENGARUH RISIKO KRED IT TERHAD AP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

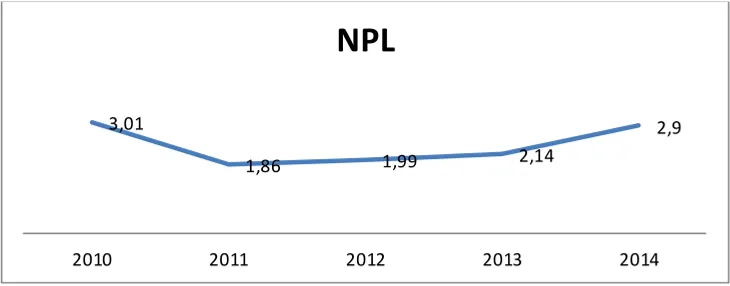

yang meneliti profitabilitas sektor perbankan Cina, bahwa “Risiko kredit memiliki pengaruh pada profitabilitas BUMN bank komersial”. Risiko kredit bisa terlihat dari rasio Non Performing Loan (NPL) yang digunakan untuk mengukur kemampuan manajemen bank dalam mengelola kredit bermasalah yang diberikan oleh bank. Semakin tinggi rasio Non Performing Loan (NPL) maka semakin buruk kualitas kredit bank yang menyebabkan jumlah kredit bermasalah semakin besar dan menyebabkan kerugian, sebaliknya jika semakin rendah Non Performing Loan (NPL) maka laba atau profitabilitas bank (ROA) tersebut akan

semakin meningkat. Berikut ini adalah perkembangan Non Performing Loan pada Bank Umum Swasta Nasional Devisa tahun 2010-2014.

GAMBAR 1.2

PERKEMBANGAN RATA-RATA NPL BANK SWASTA NASIONAL DEVISA TAHUN 2010-2014

Dilihat pada Gambar 1.2 perkembangan Non Performing Loan (NPL) mengalami peningkatan dari Tahun 2011-2014. Hal ini menandakan kemampuan bank dalam melunasi kembali kredit yang diberikan bank kepada debitur tidak sesuai dan akan mengakibatkan memperbesar biaya, baik biaya pencadangan aktiva produktif maupun biaya lainnya maka hal tersebut akan mengganggu kinerja bank. Berdasarkan penjelasan tersebut dapat diketahui bahwa terdapat permasalahan pada pertumbuhan usaha kelompok bank swasta nasional devisa

3,01

1,86 1,99 2,14

2,9

2010 2011 2012 2013 2014

6

Herlina,2015

PENGARUH RISIKO KRED IT TERHAD AP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

yaitu adanya penuruan profitabilitas yang rendah, peningkatan non performing loan dan penurunan profitabilitas akan mempengaruhi penurunan kualitas asset

pada bank. Berdasarkan penjelasan yang telah diuraikan di atas, maka peneliti merasa perlu untuk melakukan penelitian mengenai “Pengaruh Risiko Kredit

terhadap Profitabilitas (ROA) (Studi Kasus pada Bank Umum Swasta

Nasional Devisa Tahun 2010-2014).

1.2 Identifikasi Masalah

Berdasarkan latar belakang penelitian yang telah diuraikan sebelumnya, profitabilitas bank adalah indikator utama dalam penilaian kinerja suatu bank yang salah satunya diketahui melalui tingkat kemampuan aset yang dimiliki untuk kegiatan operasionalnya. Dapat dikatakan Return On Asset adalah salah satu alat ukur dari rasio profitabilitas yangs sering digunakan untuk melihat tingkat kesehatan suatu bank. Return On Asset (ROA) merupakan ukuran kemampuan perusahaan dalam menghasilkan keuntungan dengan semua aktiva yang dimiliki perusahaan secara keseluruhan. Semakin kecil Return On Asset (ROA) ini mengindikasikan kurangnya kemampuan manajemen bank dalam mengelola aktiva untuk meningkatkan pendapatan dan atau menekan biaya.

Terjadinya permasalahan profitabilitas disebabkan oleh banyak faktor. Salah satunya risiko kredit, menurut Lukman Dendawijaya (2009:83) dan Mahmoeddin (2010:114) yang menyatakan bahwa akibat dari timbulnya kredit bermasalah dapat menurunkan nilai Return On Assets (ROA. Berdasarkan penelitian yang telah dilakukan sebelumnya, peneliti menggunakan Risiko Kredit sebagai faktor yang mempengaruhi Profitabilitas bank.

Berdasarkan latar belakang penelitian tersebut maka masalah penelitian ini diidentifikasikan ke dalam tema sentral sebagai berikut:

7

Herlina,2015

PENGARUH RISIKO KRED IT TERHAD AP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

pada Pe rbankan Indonesia mengalami peningkatan. Maka perlu adanya penyesuaian rasio risiko kredit untuk meningkatkan nilai profitabilitas (ROA) pada bank umum swasta nasional devisa.

1.3 Rumusan Masalah

Berdasarkan latar belakang dan identifikasi masalah, maka rumusan masalah penelitian ini adalah:

1. Bagaimana gambaran Risiko Kredit Bank Umum Swasta Nasional Devisa 2. Bagaimana gambaran Profitabilitas Bank Umum Swasta Nasional Devisa 3. Bagaimana Pengaruh Risiko Kredit terhadap Profitabilitas Bank Umum

Swasta Nasional Devisa

1.4 Tujuan Penelitian

1. Untuk memperoleh temuan mengenai Risiko Kredit Bank Umum Swasta Nasional Devisa

2. Untuk memperoleh temuan mengenai Profitabilitas Bank Umum Swasta Nasional Devisa

3. Untuk memperoleh temuan mengenai Pengaruh Risiko Kredit terhadap Profitabilitas Bank Umum Swasta Nasional Devisa

1.5 Kegunaan Penelitian

Hasil penelitian diharapkan dapat memberikan informasi yang berguna dan dapat dimanfaatkan oleh pihak-pihak yang berkepentingan diantaranya adalah:

8

Herlina,2015

PENGARUH RISIKO KRED IT TERHAD AP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2. Kegunaan praktis yaitu bagi penulis sendiri dapat menambah pengetahuan, serta pengalaman mengenai pengaruh risiko kredit terhadap profitabilitas. 3. Kegunaan untuk penelitian selanjutnya diharapkan dengan adanya

42

Herlina,2015

PENGARUH RISIKO KRED IT TERHAD AP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek dalam penelitian ini adalah Bank Umum Swasta Nasional Devisa dengan unit analisis adalah laporan keuangan pada masing- masing bank yang termasuk kedalam kelompok bank umum swasta nasional devisa. Dipilihnya bank umum swasta nasional devisa sebagai objek penelitian yang akan diteliti karena berdasarkan data laporan statistik perbankan Indonesia profitabilitas pada bank umum swasta nasional devisa mengalami penurunan hampir setiap tahun yang merupakan suatu permasalahan yang harus segera diatasi. Berdasarkan objek penelitian tersebut, maka akan dianalisis mengenai pengaruh Risiko Kredit (NPL) terhadap Profitabilitas pada Bank Umum Swasta Nasional Devisa Tahun 2010-2014.

3.2 Metode Penelitian

3.2.1 Jenis Penelitian dan Metode yang Digunakan

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian deskriptif dan verifikatif. Menurut Sugiyono (2013:24) “Secara umum metode penelitian diartikan sebagai cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu”. Penelitian desktriptif adalah penelitian yang dilakukan untuk mengetahui nilai variabel mandiri, baik satu atau lebih tanpa membuat perbandingan, atau menghubungkan antara satu dengan variabel lain. Menurut Malhotra (2009:100) mengemukakan bahwa,

Penelitian deskriptif adalah jenis penelitian konklusif yang memiliki tujuan utama deskripsi dari sesuatu, biasanya karakteristik atau fungsi pasar. Penelitian deskriptif sangat berguna ketika mencari pertanyaan penelitian yang menggambarkan mengenai fenomena pasar, seperti menentukan frekuensi pembelian, mengidentifikasi hubungan, atau membuat prediksi.

43

Herlina,2015

PENGARUH RISIKO KRED IT TERHAD AP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

bagaimana pengaruh risiko kredit terhadap profitabilitas industri perbankan Indonesia. Sementara itu, sebagaimana dikemukakan Arikunto (2009 :8) menyatakan bahwa, “Penelitian verifikatif pada dasarnya ingin menguji kebenaran dari suatu hipotesis yang dilaksanakan melalui pengumpulan data di lapangan”. Penelitian verifikatif bertujuan untuk mengetahui pengaruh risiko kredit terhadap profitabilitas pada Bank Umum Swasta Nasional Devisa.

Penelitian ini merupakan penelitian kuantitatif yaitu menganalisis pengaruh Risiko Kredit (NPL) terhadap Profitabilitas, sehingga desain penelitian yang digunakan adalah time series design. Menurut Sugiyono (2013:113) “Time series design adalah desain penelitian yang bermaksud untuk mengetahui

kestabilan dan kejelasan suatu keadaan, yang tidak menentu dan tidak konsisten. Dalam penelitian ini peneliti memfokuskan pada risiko kredit yang mempengaruhi profitabilitas pada bank umum swasta nasional devisa tahun 2010-2014.

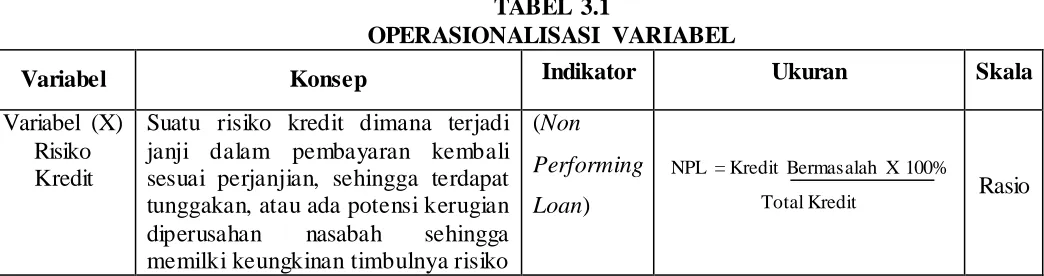

3.2.2 Operasionalisasi Variabel

Dalam penelitian ini terdapat dua variabel yang akan di teliti, yaitu:.

1. Variabel bebas (X) dalam penelitian ini adalan Risiko Kredit dengan indikator Non Performing Loan

2. Variabel terikat (Y) dalam penelitian ini adalah Profitabilitas

Berdasarkan uraian di atas untuk memahami penggunaan konsep kedua variabel yang digunakan dalam penelitian ini. Secara lengkap operasionalisasi variabel dalam penelitian ini dapat dilihat pada Tabel 3.1 berikut ini.

TABEL 3.1

OPERASIONALISASI VARIABEL

Variabel Konsep Indikator Ukuran Skala

Variabel (X) Risiko Kredit

44

Herlina,2015

PENGARUH RISIKO KRED IT TERHAD AP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu di kemudian hari bagi bank. Veithzal

Rivai (2013:476)

Variabel Konsep Indikator Ukuran Skala

Variabel (Y) Profitabilitas

Frianto Pandia (2012:71),

mengemukakan “Return On Assets

(ROA) adalah rasio yang

menunjukan perbandingan laba ( sebelum pajak) dengan total aset bank, rasio ini menunjukan tingkat efisiensi pengelolaan aset yang dilakukan oleh bank yang bersangkutan”.

Penelitian ini menggunakan data kuantitatif berupa data sekunder yang merupakan data yang diperoleh dalam bentuk sudah jadi berupa publikasi. Data sekunder umumnya berupa bukti, catatan atau laporan historis yang telah tersusun dalam arsip (data dokumenter) yang dipublikasikan. Data sekunder yang diperlukan dalam penelitian ini adalah Annual Report perusahaan perbankan tahun 2010 sampai tahun 2014. Lebih jelasnya mengenai data dan sumber yang digunakan dalam penelitian ini, maka peneliti mengumpulkan dan menyajikannya dalam Tabel 3.2 berikut.

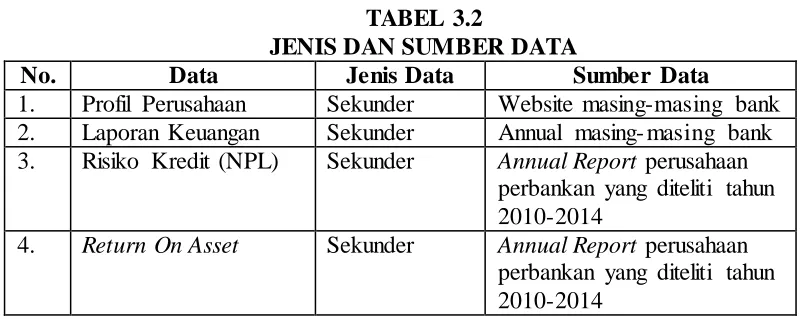

TABEL 3.2

JENIS DAN SUMBER DATA

No. Data Jenis Data Sumber Data

1. Profil Perusahaan Sekunder Website masing-masing bank 2. Laporan Keuangan Sekunder Annual masing- masing bank 3. Risiko Kredit (NPL) Sekunder Annual Report perusahaan

perbankan yang diteliti tahun 2010-2014

45

Herlina,2015

PENGARUH RISIKO KRED IT TERHAD AP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 3.2.4 Populasi, Sampel dan Teknik Sampel

3.2.4.1Populasi

Sebuah penelitian selalu berkaitan dengan kegiatan pengumpulan dan menganalisa suatu data, menentukan populasi merupakan langkah yang penting. Menurut Sugiono (2013:148) “Populasi adalah wilayah generalisasi yang terdiri atas: objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Senada dengan pendapat diatas Kasmadi dan Nia S. Sunariah (2013:65) mengemukakan, “Populasi adalah seluruh data yang menjadi perhatian peneliti dalam suatu ruang lingkup dan waktu yang sudah ditentukan”. Berdasarkan hal tersebut yang menjadi populasi dalam penelitian ini adalah 35 Bank Umum Swasta Nasional Devisa Tahun 2010-2014.

3.2.4.2Sampel

Menurut Asep Hermawan (2009:147), “Sampel merupakan suatu bagian dari populasi. Hal ini mencakup sejumlah anggota yang dipilih dari populasi. Dengan demikian, sebagian elemem dari populasi merupakan sampel. Menurut Sugiyono (2013:149) “Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”. Dalam pelitian ini semua populasi dijadikan sampel penelitian, maka yang menjadi sampel dalam penelitian ini adalah perusahaan dalam sektor perbankan di Indonesia dengan kriteria-kriteria tertentu yang ditentukan oleh peneliti sehingga diperoleh 29 Bank Umum Swasta Nasional Devisa yang akan dijadikan sampel dalam penelitian ini.

3.2.4.3 Teknik Sampling

46

Herlina,2015

PENGARUH RISIKO KRED IT TERHAD AP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

sampel, suatu pemahaman karakteristik subjek sampel akan memungkinkan untuk menggeneralisasi karakteristik elemen populasi”. Pada penelitian ini teknik sampling yang digunakan adalah non probabilitas yang merupalan teknik sampel dimana setiap elemen populasi tidak dapat memiliki kesempatan yang sama untuk dijadikan sampel. Teknik sampel non probability memiliki tiga jenis teknik penarikan yaitu convinience sampling, purposive sampling dan snowball samping. Teknik sampling yang digunakan dalam penelitian ini adalah purposive sampling. Menurut Jogiyanto (2014:98) purposive sampling dilakukan dengan

mengambil sampel dari populasi berdasarakan kriteria tertentu. Kiteria yang digunakan dapat berupa pertimbangan (jugment) tertentu atau jatah (quota). Adapun kriteria-kriteria yang ditentukan adalah sebagai berikut:

1. Perusahaan Bank Umum Swasta Nasional Devisa yang terdaftar di Direktori Perbankan Indonesia Periode 2010-2014.

2. Perusahaan Bank Umum Swasta Nasional Devisa yang termasuk bank konvensional.

3. Perusahaan Bank Umum Swasta Nasional Devisa yang memiliki data keuangan yang diperlukan untuk penelitian selama periode 2010-2014.

47

Herlina,2015

PENGARUH RISIKO KRED IT TERHAD AP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 3.2.5 Teknik Pengumpulan Data

Menurut Sugiyono (2013:375) “Teknik pengumpulan data merupakan langkah yang paling utama dalam penelitian, karena tujuan utama dari penelitian adalah mendapatkan data”. Tanpa mengetahui teknik pengumpulan data, maka peneliti tidak akan mendapatkan data yang memenuhi standar data yang ditetapkan.

Teknik pengumpulan data dalam penelitian ini adalah studi dokumentasi.

Menurut Danang Sunyoto (2013:64) “Dokumen adalah catatan tertulis mengenai

berbagai kegiatan atau peristiwa pada waktu yang lalu”. Di dalam melaksanakan

studi dokumentasi ini, peneliti menyelidiki arsip-arsip tertulis seperti laporan keuangan perusahaan dan dokumen lain dalam perusahaan yang relevan dengan kepentingan penelitian. Di dalam melaksanakan dokumentasi ini peneliti mengumpulkan informasi yang terdapat di Annual Report perusahaan Bank Umum Swasta Nasional Devisa tahun 2010-2014 mengenai Laporan Non Performing Loan, dan Return On Asset perusahaan.

3.2.6 Rancangan Analisis Data dan Uji Hipotesis 3.2.6.1 Rancangan Analisis Data

Teknik analisis data merupakan suatu cara untuk mengukur, mengolah dan menganalisis data tersebut. Menurut Sugiyono (2012:206) mengemukakan

“Analisis data merupakan kegiatan setelah data dari seluruh responden

terkumpul”. Teknik analisis data merupakan kegiatan setelah data dari seluruh responden atau sumber data lain terkumpul (Sugiyono, 2012:147).

48

Herlina,2015

PENGARUH RISIKO KRED IT TERHAD AP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

wawancara, catatan lapangan, dan dokumentasi. Dengan cara mengorganisasikan data ke dalam kategori, memilih mana yang penting dan angka yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain. Rancangan analisis data ini bertujuan untuk memperoleh data-data yang akurat dan mempermudah proses selanjutnya dalam pelaksanaan penelitian. Analisis data yang digunakan dalam penelitian ini analisis statistik deskriptif karena mengganakan data yang kuantitatif.

3.2.6.2 Analisis Data Deskriptif

Data berupa laporan keuangan pertahun sektor Perbankan di Indonesia yang telah dikumpulkan kemudian dihitung kinerja keuangannya yang diukur dari beberapa rasio dan kemudian di analisis sebelum uji hipotesisnya. Perhitungan dari rasio-rasio tersebut dijelaskan sebagai berikut:

1. Menghitung Risiko Kredit (Non Performing Loan)

Untuk menghitung Risiko Kredit (NPL) digunakan rumus sebagai berikut : NPL = Kredit Bermasalah X 100%

Total Kredit

Dendawijaya (2009:822)

2. Menghitung Profitabilitas (ROA)

Untuk menghitung Profitabilitas (ROA) digunakan rumus sebagai berikut : ROA = Laba Sebelum Pajak x 100%

Total Aktiva

Veithzal Rivai (2012:480)

3.2.6.3 Pengujian Hipotesis

49

Herlina,2015

PENGARUH RISIKO KRED IT TERHAD AP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

berpengaruh terhadap Profitabilitas (ROA)”, dalam proses pengujiannya

dilakukan dengan menggunakan analisis regresi linear sederhana. Namun, sebelumnya dilakukan terlebih dahulu uji linearitas.

1. Uji Linearitas

Uji linearitas bertujuan untuk memastikan hubungan antara variabel X dengan variabel Y bersifat linear, kuadratik atau dalam derajat yang lebih tinggi. Maksudnya apakah garis X dan Y membentuk garis lurus atau tidak, jika tidak linear maka analisis regresi tidak dapat dilanjutkan. Adapun rumus yang digunakan dalam uji linearitas menurut Sugiyono (2012:265), adalah sebagai berikut.

Keterangan:

50

Herlina,2015

PENGARUH RISIKO KRED IT TERHAD AP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu JK(S) = Jumlah Kuadrat Sisa

JK(TC) = Jumlah Kuadrat Tuna Cocok JK(G) = Jumlah Kuadrat Galat

2. Analisis Regresi Linier Sederhana

Analisis ini didasarkan pada hubungan fungsional ataupun kausal satu variabel independen dengan satu variabel dependen. Persamaan umum regresi linier sederhana adalah:

Y = a + bX

(Sugiyono (2013:270) Dimana:

Y = Subyek dalam variabel dependen yang diprediksikan.

X = Subyek pada variabel independen yang mempunyai nilai tertentu. a = Harga Ý bila X= 0 (harga konstan).

b = Arah angka atau koefisien regresi, yang menunjukkan angka peningkatan ataupun penurunan variabel dependen yang didasarkan pada variabel independen. Bila b (+) maka naik, dan bila (-) maka terjadi penurunan.

Untuk mencari nilai a maka digunakan rumus sebagai berikut:

51

Herlina,2015

PENGARUH RISIKO KRED IT TERHAD AP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Sugiyono (2012:272) Dapat dikatakan X mempengaruhi Y, jika berubahnya nilai X akan menyebabkan adanya perubahan nilai Y, artinya naik turunnya X akan membuat nilai Y juga naik turun, dengan demikian nilai Y ini akan bervariasi. Namun nilai Y bervariasi tersebut tidak semata-mata disebabkan oleh X karena masih ada faktor lain yang mempengaruhinya.

Dengan menggunakan analisis regresi sederhana, dapat di lihat arah hubungan atau pengaruh variabel X terhadap variabel Y melalui nilai koefisien b. Koefisien b dinamakan koefisien arah regresi linier dan menyatakan perubahan rata-rata variabel Y untuk setiap perubahan variabel X sebesar satu unit. Perubahan ini merupakan pertambahan apabila b bertanda positif dan penurunan atau pengurangan jika bertanda negatif (Sudjana, 2005:318). Jika koefisien b bernilai positif maka dapat disimpulkan bahwa variabel X berpengaruh positif terhadap variabel Y, dan sebaliknya. Jika koefisien b bernilai negatif maka dapat disimpulkan bahwa variabel X berpengaruh negatif terhadap variabel Y.

3. Uji F

Setelah menghitung F, selanjutnya Fhitung dibandingkan dengan Ftabel. Jika

Fhitung lebih besar dari Ftabel dengan tingkat resiko atau significance 0,05, maka

52

Herlina,2015

PENGARUH RISIKO KRED IT TERHAD AP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

lebih kecil dari Ftabel dengan tingkat resiko atau significance, maka dapat

dikatakan bahwa regresi tersebut tidak berarti. Kriteria keberartiannya adalah sebagai berikut:

Jika Fhitung > Ftabel, maka Ha diterima dan H0 ditolak

Jika Fhitung≤ Ftabel, maka Ha ditolak dan H0 diterima

4. Uji t

Selain uji F perlu juga dilakukan uji t untuk mengetahui keberartian koefisien regresi. Rumus yang digunakan untuk uji t ini adalah sebagai berikut:

dimana,

b = ∑ ∑ ∑ ∑ ∑

Sb =

√{∑ ̅ }

=

√∑ ∑ ∑

(Sudjana, 2005: 325)

Keterangan :

b : Koefisien regresi

Sb : Kesalahan standar koefisien regresi

Sy.x: Standar deviasi kesalahan dalam regresi

Selanjutnya harus digunakan distribusi student t dengan dk = (n-2), berdasarkan kriteria:

Jika -thitung > -ttabel, maka H0 diterima dan Ha ditolak

Jika -thitung≤ -ttabel, maka H0 ditolak dan Ha diterima

53

Herlina,2015

PENGARUH RISIKO KRED IT TERHAD AP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

H0: β = 0 , Risiko Kredit tidak berpengaruh terhadap profitabilitas

Herlina,2015

PENGARUH RISIKO KRED IT TERHAD AP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 78

BAB V

KESIMPULAN DAN REKOMENDASI

5.1 Kesimpulan

Berdasarkan hasil penelitian yang telah dilakukan menggunakan analisis deskriptif dan verifikatif dengan menggunakan analisis regresi linear sederhana

“Pengaruh risiko kredit terhadap profitabilitas” (Studi Kasus pada Bank Umum Swasta Nasional Devisa Tahun 2010-2014) maka berdasarkan penelitian tersebut dapat diambil kesimpulan sebagai berikut :

1. Gambaran mengenai risiko kredit diukur dengan Non Performing Loan (NPL) pada bank umum swasta nasional devisa menunjukkan bahwa tiga tahun terakhir yaitu 2012-2014 mengalami peningkatan. Hal ini perusahaan-perusahaan pada bank umum swasta nasional devisa belum mampu menunjukkan kinerja yang optimal namun rata-rata tingkat kredit bermasalah masih berada dibawah ketentuan Bank Indonesia yaitu sebesar 5%.

2. Gambaran mengenai profitabilitas diukur dengan Return On Asset (ROA) pada Bank Umum Swasta Nasional Devisa menunjukkan dari tahun 2011-2014 mengalami penurunan dan pada tahun 2011-2014 berada dibawah standar ROA yang ditetapkan Bank Indonesia yaitu sebesar 1,5%. Hal tersebut menunjukkan bahwa perusahaan -perusahaan pada bank umum swasta nasional devisa kurang memaksimalkan asset yang dimilikinya untuk mendapatkan laba.

79

Herlina,2015

PENGARUH RISIKO KRED IT TERHAD AP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 5.2 Rekomendasi

Berdasarkan hasil penelitian, maka penulis merekomendasikan beberapa hal mengenai Pengaruh risiko kredit terhadap profitabilitas” (Studi Kasus pada Bank Umum Swasta Nasional Devisa Tahun 2010-2014), yaitu:

1. Seiring dengan terus bertambahnya risiko kredit dengan alat ukur NPL yang disalurkan oleh bank umum swasta nasional devisa, maka dalam mengantisipasi melonjaknya risiko kredit yang bermasalah sebaiknya perusahaan dapat menekan seluruh kredit yang macet dan kredit kurang lancer dengan meninjau secara selektif dalam penyaluran kredit. Selain itu, melakukan analisis kredit setiap triwulan, melakukan monitoring atas kelancaran pembayaran bunga dan pokok kredit yang sedang berjalan, sehingga risiko timbulnya kredit bermasalah dapat ditekan serendah mungkin.

2. Profitabilitas menunjukan produktivitas bank dalam menghasilkan laba dari total asset yang dimiliki, untuk meningkatkan profitabilitas perusahaan dapat meningkatkan aktiva produktif dengan meminimalkan terjadinya kredit bermasalah dalam perusahaan. Jika profitabilitas perusahaan baik, maka kepercayaan masyarakat akan tinggi terhadap perusahaan tersebut.

3. Berdasarkan hasil penelitian yang menyatakan ada pengaruh negatif risiko kredit terhadap profitabilitas, maka penulis merekomenadisikan agar perusahaan bank dapat menekan jumlah kredit bermasalah (NPL) dengan menggunakan prinsip kehati-hatian dengan memperhatikan kolektibilitas dan meningkatkan penggunaan kualitas asset produktif dengan jumlah kredit yang disalurkan untuk lebih ditingkatkan, sehingga pero lehan laba yang diperoleh meningkat dan berpengaruh baik bagi profitabilitas bank. 4. Peneliti merasa masih banyak keterbatasan dalam melakukan penelitian

80

Herlina,2015

PENGARUH RISIKO KRED IT TERHAD AP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

likuiditas, perpajakan, permodalan, productivity growth, operating efficiency, non-tradisional aktivitas. Faktor eksternal yaitu pembangunan

Herlina,2015

PENGARUH RISIKO KRED IT TERHAD AP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 81

DAFTAR PUSTAKA

Buku:

Adhe, Arthesa dan Edia Handiman. 2006. Bank dan Lembaga Keuangan Bukan Bank. Jakarta: Indeks

Arief Sugiono. 2009. Manajemen Keuangan Untuk Praktisi Keuangan. Jakarta: PT. Gramedia Widiasarana Indonesia

Arikunto, Suharsimi. 2009. Prosedur Penelitian Suatu Pendekatan Praktek . Yogyakarta: Bina Aksara

Asep Hermawan. 2009. Penelitian Bisnis Paradigma Kuantitatif. Grasindo. Jakarta

As Mahmoeddin. 2011. Melacak Kredit Bermasalah. Jakarta: Pustaka Sinar Harapan.

Bambang Riyanto. 2013. Dasar-Dasar Pembelanjaan Perusahaan. Edisi 4. Yogyakarta: BPEE

Bessis, Joel. 2009. Risk Management In Banking. 2nd edition. England: John Wiley & Sons Ltd

Brigham & Houston. 2011. Dasar-Dasar Manajemen Keuangan Buku 2 edisi 11. Jakarta : Salemba Empat.

_______________ 2011. Fundamentals of Financial Management. 13thEd. South Western Cengage Learning. United States of America

Dahlan Siamat. 2010. Manajemen Lembaga Keuangan. Jakarta: Penerbit Fakultas Ekonomi Universitas Indonesia.

___________ 2012. Manajemen Lembaga Keuangan Jilid 2. Jakarta: Penerbit Fakultas Ekonomi Universitas Indonesia

Darmawan Herman. 2011. Manajemen Perbankan. Jakarta: PT. Bumi Aksara Dendawijaya, Lukman. 2009. Manajemen Perbankan. Jakarta : Ghalia Indonesia E. Neeles, et al. 2011. Financial and Managerial Accounting. South Western:

82

Herlina,2015

PENGARUH RISIKO KRED IT TERHAD AP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Frianto Pandia. 2012. Manajemen Dana dan Kesehatan Bank. Jakarta: Rineka Cipta

Gitman, Lawrence J. 2012. Principles of Managerial Finance: Thirteenth Edition. Pearson Education, Inc-Wesley (Prentice Hall).

Greuning, Hennie Van dan Sonja Brajovic Bratanovic. 2009. Analyzing Banking Risk A Framework for Assessing Corporate Governance and Risk Management, 3rd Edition. United States of America: The International Bank for Reconstruction and Development.

Hefernan, Shelagh. 2005. Modern Banking. England: John Wiley & Sons Ltd. Hennie Van Greening, Sonja Brajovic Bratanovic. 2011. Analisis Risiko

Perbankan. Edisi Ketiga. Jakarta : Salemba Empat.

Irham Fahmi, dan Yovi Lavianti Hadi. 2010. Pengantar Manajemen Perkreditan. Bandung: Alfabeta

Jopie Jusuf. 2008. Analisiss Kredit Untuk Account Officer. Bandung: PT. Gramedia Pustaka Utama.

Kasmir. 2010. Bank dan lembaga keuangan lainnya. PT. Raja Grafindo Persada, Jakarta.

______ 2011. Manajemen Perbankan. Jakarta: Rajawali Pers.

______ 2011. Bank dan lembaga keuangan lainnya. PT. Raja Grafindo Persada, Jakarta.

Leo, Boy and Sony Ericson. 2008. Manajemen Aktiva Passiva Bank Devisa. Jakarta: Grafindo

Malhotra. 2009. Marketing Reseacrh: An Applied Orientation, 5th Ed. New Jersey Pearson.

Maskin, Frederic S. 2010. The Economics of Money, Banking and Financial Markets. Pearson.

Masyudi Ali. 2006. Manajemen Risiko Strategi Perbankan dan Dunia usaha dalam Menghadi Tantangan Globalisasi Bisnis. Jakarta: Raja Grafindo Persada.

83

Herlina,2015

PENGARUH RISIKO KRED IT TERHAD AP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Mudrajad Kuncoro dan Suhardjono. 2011. Manajemen Perbankan Teori dan Aplikasi. Yogyakarta: BPFE UGM.

Nanang Martono. 2010. Metode Penelitian Kuantitatif: Analisa isi dan Analisis data sekunder. Jakarta. Raja Grafindo Persada.

Penman, Stephen H. 2013. Financial Statement Analysis and Security Valuation Fifth Edition. New York: Mc. Graw Hill International Edition.

Rahmat Firdaus dan Maya Arianti. 2009. Manajemen Perkreditan Rakyat Umum. Bandung: Alfabeta

Ronald W. Melicher, Edgar A. Norton. 2011. Introduction To Finance “Market,

Investment And Financial Management”. Jhon Willey&Sons. Inc.

Rose, Peter S & Sylvia C. Hudgins. 2010. Bank Management & Financial Services. New York: Mc Graw Hill International Edition

Scott, Besley and Eugene F. Brigham. 2009. Principles of Finance. South- Western. Cengage Learning.

Smith, Roy C. and Ingo Walter. 2003. Global banking, Second Edition. New York: Oxford University Press, Inc.

Sofyan Syafri Harahap. 2008. Teori Akuntansi. Jakarta: Rajawali Pers. Sudjana. 2005. Metode Statistika. Bandung: Tarsito.

Sugiyono. 2013. Metode Penelitian Bisnis. Bandung: Alfabeta.

_______ 2012. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta

Suhardjono. 2010. Manajemen Perkreditan Usaha kecil dan Menengah. Yogyakarta: UPP AMP YKPN.

Sunyoto, Danang. 2013. Metode dan Instrumen Penelitian (Untuk Ekonomi dan Bisnis.CAPS (Center for Academic Publishing Service). Yogyakarta

Veitzal Rivai. 2013. Commersial Bank Management. Manajemen Perbankan Dari Teori Ke Praktik. Jakarta: PT. Raja Grafindo Persada

84

Herlina,2015

PENGARUH RISIKO KRED IT TERHAD AP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Jurnal :

A.B. Mirza. 2014. Non-performing Loans in Banking Sector of Bangladesh: Causes and Effect. Vol. 32, pp. 1-25

Athanasoglou, Panayiotis P, Matthaios D. Delis dan Christos K. Staikouras. 2006. Determinants Of Bank Profitability In The South Eastern European Region. Economic Research Department – Special Studies Division

21, Ε. Venizelos Avenue. No. 47.

Ben Naceur, S. and Kandil, M. 2008. The impact of capital requirements on banks’ cost of intermediation and performance: the case of Egypt. Journal of Economics and Business, Vol. 61 No. 1, pp. 70-89.

Bernado Maggi and Maro Guida. 2009. Modeling Non Performing Loan Probability in the Commercial Banking System. Working Paper Sapienza Universita Roma. No. 1, pp. 01-25

Clementina, Kanu dan Hamilton O. Isu. 2014. The Rising Incidence of Non Performing Loans and The Nexus Of Economic Performance In Nigeria: An Investigation. European Journal of Accounting Auditing and Finance Research Vol.2, No.5, pp. 87-96

Dandapani, Krishnan dan V Karels, Gordon. 2008. Internet banking Services and Credit Union Performance. Jurnal Kredit Bermasalah Perbankan, Vol.34, No 6, 2008.

George, Gongera Enock, Barrack Otieno Ouma, Jane Nasimiyu Were. 2013. Effect of financial risk on profitability of sugar firm in Kenya. European Journal of Business and Management ISSN 2222-1905) ISSN 2222-2839 (online). Vol. No 5, No. 3.

Glantz, Morton and Jonathan Mun. 2011. Credit Enginering For Bankers. Oxford Elsevier Inc

Guy, Kester. 2011. Non-performing Loans. The Research and Economic Analysis Department Central Bank of Barbados. P.O. Box 1015. Bridgetown Barbados.

85

Herlina,2015

PENGARUH RISIKO KRED IT TERHAD AP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Harsh Vineet Kaur. 2010. Analysis of Banks in India A CAMEL Approach #Sagepub Global Business Review DOI: 10.1177/097215091001100209 Los Angeles/London/New Delhi/Singapore/Washington DC

Husain AL-Omar Abdullah AL-Mutairi. 2008. Bank-Specific Determinants of Profitability: The case of Kuwait". Journal of Economic and Administrative Sciences, Vol. 24 Iss 2 pp. 20 - 34

Jong Joo, Seong dan Nixon, don. 2011. Benchmarking with Data Envelopment Analysis: aReturn On Asset Perspective. Jurnal profitabilitas (ROA). Vol. 14. No. 4.

Jerry J. Weygandt, et al. 2011. “Banking Profitability Determinants”. Business Intelligence Journal. Vol. 20. No.8

Kalapodas, Evagelos dan Mary E. Thomson. 2006. Credit risk assessment: a challenge for financial instutuins. IMA Journal of management Mathematics, Advance Access publication on May 20, 2005, (17), 25-46.

Khizer Ali dan Farhan Akhtar, Muhammad. 2011. Bank-Specific and

Macroeconomic Indicators of Profitability Empirical Evidence from the Commercial Banks of Pakistan. International Journal of Business and Social Science Vol. 2 No. 6;

Limpaphayom & Polwitoon. 2004. Non Performing Loan and Profitability in Bank. New. Jersey: Pearson Parctice Hall

Majed Abdel and Said Mukhled. 2012. The Relationship between the ROA, ROE and ROI Ratios with Jordanian Insurance Public Companies Market Share Prices. International Journal of Humanities and Social Science Vol. 2 No.78

Nico B. Rottke Julia Gentgen. 2008. Workout management of non-performing loans. Journal of Property Investment & Finance, Vol. 26 Iss 1 pp. 59 - 79 Olweny, Tobias dan Themba Mamba Shipho. 2011. Effects of Banking Sectoral

Factors On The profitability Of Comercial Banks In Kenya: Research Journal Of Economics and Finance Review Vol. 1(5) pp. 01 – 30

O.S. Aremu, O.J. Suberu dan J.A. Oke. 2010. Efecctive credit processing and administration as a panacea for Non performing Loan. Research Journal Of Finance and Accounting Vol.2 pp. 24-58.

86

Herlina,2015

PENGARUH RISIKO KRED IT TERHAD AP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Owolabi, S.A. Obiakor, R. T. Okwu, A. T. 2011. Investigating Liquidity Profitabulity Relationship in Business Organizations: A Studi of Selected Quoted Companies in Nigeria. British Journal of Economics, Finance and

Pakistan: Internal Factor Analysis. Mediterranean Journal Of Social Sciences Vol. 2, No. 1

Saona Hoffmann, Paolo. 2011. Determinants of the Profitability of the US

Banking Industry. International Journal of Business and Social Science Vol. 2 No. 22

Songul dan Ahmet Ertugrul. 2013. Turkish Banking Sector’s Profitability Factors. International Journal of Economics and Financial Issues Vol. 3, No. 1, 2013, pp.27-41

Sufian, F. and Habibullah, M. S. (2009), Bank specific and macroeconomic determinants of bank profitability: Empirical evidence from the China banking sector, "Front. Econ. China" , Vol.4 (2), 274-291.

Syed, Ali Raza. 2013. Profitability of the Banking Sector of Pakistan: Panel Evidence from Bank-Specific, Industry-Specific and Macroeconomic Determinants.

Tan, Yong Christos Floros. 2012. Bank profitability and inflation:the case of China. Journal of Economic Studies, Vol. 39 Iss 6 pp. 675 – 696

Wimboh Santosa. 2006. Trends and developments In Insolvency System and Risk Management: The Experience of Indonesia. Credit Risk and Credit Acces in Asia-OECD Journal

Zeyneb Hafsa Orhan Astrom. 2013. Credit risk management pertaining to

87

Herlina,2015

PENGARUH RISIKO KRED IT TERHAD AP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Skripsi dan Tesis:

Ahmad Buyung Nusantara. 2009. Analisis Pengaruh NPL, CAR, LDR, DAN BOPO Terhadap Profitabilitas bank (Perbandingan Bank Umum Go Publik dan Bank UmumNon Go Publik di Indonesia Periode Tahun 2005 -2007. Tesis UNDIP Semarang. C4A006137.

Anggrainy Putri Ayuningrum. 2011. Analisis Pengaruh CAR, NPL, BOPO, NIM dan LDR Terhadap ROA (Studi pada Bank Umum Go Public yang Listed pada Bursa Efek Indonesia tahun 2005-2009). Skripsi. Program Sarjana Fakultas Ekonomi. Universitas Diponegoro

Diana Puspitasari 2009. Analisis Pengaruh CAR, NPL, PDN, NIM, BOPO, LDR, dan Suku Bunga SBI Terhadap ROA. (Studi Pada Bank Devisa di Indonesia Perioda 2003-2007). Tesis. Program Studi Magister Manajemen. Universitas Diponegoro

Hardiyanti 2012. Menganalisis Pengaruh CAR, NPL Dan LDR Terhadap ROA Pada Bank BUMN Yang Go-Publik Di Indonesia (Tahun 2006-2010). Skripsi. Jurusan Manajemen Pada Fakultas Ekonomi dan Bisnis. Universitas Hasanuddin

Kunto Wibisono. 2012. Analisis Capital Adequacy Ratio (CAR), Non Performing Loan (NPL, Net Interest Margin (NIM) dan Loan to Deposit Ratio (LDR) terhadar Return on asset (ROA)

Restiyana 2011. Analisis Pengaruh CAR, NPL, BOPO, LDR, Dan NIM Terhadap Profitabilitas Perbankan Pada Bank Umum Di Indonesia. Skripsi. Program Sarjana Fakultas Ekonomi. Universitas Diponegoro

Zuldhika Fattahudin. 2012. Pengaruh Non Performing Loan Terhadap

Profitabilitas. Skripsi. Pendidikan Manajemen Bisnis. Universitas Pendidikan Indonesia.

Website:

88

Herlina,2015

PENGARUH RISIKO KRED IT TERHAD AP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu www.bca.co.id

www.danamon.co.id www.bankekonomi.co.id www.bankganesha.co.id www.hanabank.co.id www.banksaudara.com www.icbcindo.com www.bankindex.co.id www.sbiindo.com www.bii.co.id