PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP NILAI PERUSAHAAN

(Studi Kasus pada Industri Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2006-2013)

SKRIPSI

diajukan untuk memenuhi sebagian syarat untuk memperoleh gelar Sarjana Pendidikan Manajemen Bisnis Konsentrasi Manajemen Keuangan

oleh

Yuni Wahyuni Kartika NIM 1100071

PROGRAM STUDI

PENDIDIKAN MANAJEMEN BISNIS

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP NILAI PERUSAHAAN

(Studi Kasus pada Industri Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2006-2013)

oleh

Yuni Wahyuni Kartika NIM 1100071

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

©Yuni Wahyuni Kartika Universitas Pendidikan Indonesia

April 2015

Hak Cipta dilindungi undang-undang.

LEMBAR PENGESAHAN

Pengaruh Good Corporate Governance Terhadap Nilai Perusahaan (Studi Kasus pada Industri Perbankan yang Terdaftar di Bursa Efek

Indonesia Tahun 2006-2013)

Skripsi ini disetujui dan disahkan oleh:

Pembimbing

Dr.H. Nugraha, SE., M.Si, Ak. CA NIP. 19661226 199001 1002

Mengetahui, Dekan Fakultas

Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia

Dr. H. Edi Suryadi, M.S. NIP. 19600412 198603 1 002

Ketua ProgramStudi Pendidikan Manajemen Bisnis

Dr. Lili Adi Wibowo,S.Sos.,S.Pd.,M.M. NIP. 196904041999031001

Tanggung Jawab Yuridis Ada Pada Penulis

ABSTRAK

Yuni Wahyuni Kartika (1100071), “Pengaruh Good Corporate Governance Terhadap Nilai Perusahaan (Studi Kasus pada Industri Perbankan yang Terdaftar di Bursa Efek Indonesia tahun 2006-2013)”. Di bawah bimbingan Dr. Nugraha., S.E., M.Si., Ak., CA.

Perusahaan didirikan untuk mencapai suatu tujuan. Tujuan tersebut bukan saja untuk memaksimalkan laba bagi pemilik, tetapi juga untuk memaksimalkan nilai perusahaan bagi kemakmuran pemegang saham. Penelitian ini mengkaji fenomena yang terjadi pada industri perbankan yang mengalami penurunan nilai perusahaan. Terdapat faktor yang dapat mempengaruhi penurunan nilai perusahaan, salah satunya adalah good corporate

governance. Tujuan dari penelitian ini adalah untuk 1) mengetahui gambaran good corporate governance pada industri perbankan yang berdaftar di Bursa Efek Indonesia

(BEI) tahun 2006-2013, 2) mengetahui gambaran nilai perusahaan pada industri perbankan yang terdaftar di BEI tahun 2006-2013, 3) mengetahui pengaruh good

corporate governance terhadap nilai perusahaan pada industri perbankan yang terdaftar di

BEI tahun 2006-2013. Jenis penelitian yang digunakan adalah deskriptif dan verifikatif. Metode yang digunakan dalam penelitian ini adalah penelitian kuantitatif, dengan desain penelitian pooled data. Teknik sampel yang digunakan adalah dengan purposive sampling, sehingga jumlah sampel yang diteliti adalah 3 bank. Teknik analisis yang dipakai adalah regresi sederhana dengan bantuan software SPSS 21.0 for windows. Hasil yang diperoleh dalam penelitian ini menyatakan bahwa good corporate governance berpengaruh terhadap nilai perusahaan. Oleh karena itu, penulis merekomendasikan industri perbankan untuk lebih memperhatikan good corporate governance karena berpengaruh baik bagi nilai perusahaan, sehingga tujuan perusahaan dalam memakmurkan pemegang saham dapat tercapai.

ABSTRACT

Yuni Wahyuni Kartika (1100071),”Good Corporate Governance Influence of The Firm Value (Case Study in Banking Industry Listed in Indonesia Stock Exchange in 2006-2013). Under the guidance of Dr. H. Nugraha, SE., M.Si, Ak.CA

The Company was established to achieve a goals. The goals isn’t only to maximize profit for the owners, but to maximize firm value for shareholders prosperity.This study examines the phenomenon in banking industry of declining firm value. There are several factors that can affect to declining of firm value, one of which is good corporate governance. This study purpose to 1) obtained a picture of good corporate governance in banking industry listed in Indonesia Stock Exchange in 2006-2013, 2) obtained a picture of firm value in banking industry listed in Indonesia Stock Exchange in 2006-2013, 3) obtained good corporate governance findings influence on firm value.Type of research is descriptive and verification. Method of research is quantitatif research with pooled data as design research. Sampling technique used was purposive sampling, so that the number of samples is 3 banks. Technical analysis is used is a simple regression with SPSS 21.0 for windows. The results obtained in this study stated that good corporate governance have a effect on firm value. Therefore, the authors recommend the banking industry to pay more attention to good corporate governance because it is good for the firm value, so that the objectives of the company in the prosperity of shareholders can be achieved.

BAB I

PENDAHULUAN

1.1Latar Belakang Penelitian

Bank sebagaimana yang terdapat dalam UUD RI No. 10 Tahun 2008 merupakan badan yang menghimpun dan menyalurkan dana dari masyarakat. Menurut Adhitama dan Sudarono (2005 dalam Kurlelasari 2013:1), industri perbankan membutuhkan dana yang besar. Para pelaku perbankan berpendapat bahwa kekurangan dana tersebut menjadikan go public sebagai pilihan terbaik. Menghimpun dana masyarakat dari penjualan saham di bursa efek merupakan solusinya.

Perubahan menjadi go public menjadikan perusahaan merumuskan kembali tujuan perusahaanya. Jika pada umumnya tujuan perusahaan adalah untuk mendapatkan laba, bagi perusahaan go public hal tersebut belum cukup. Tujuan perusahaan lainnya adalah dalam penciptaan nilai perusahaan. Nilai perusahaan merupakan hal yang penting bagi perusahaan. Para pemilik perusahaan menginginkan nilai perusahaan yang tinggi karena akan meningkatkan kemakmuran pemegang saham atau stakeholder wealth maximization (Brigham dan Ehrdhardt, 2011:10).

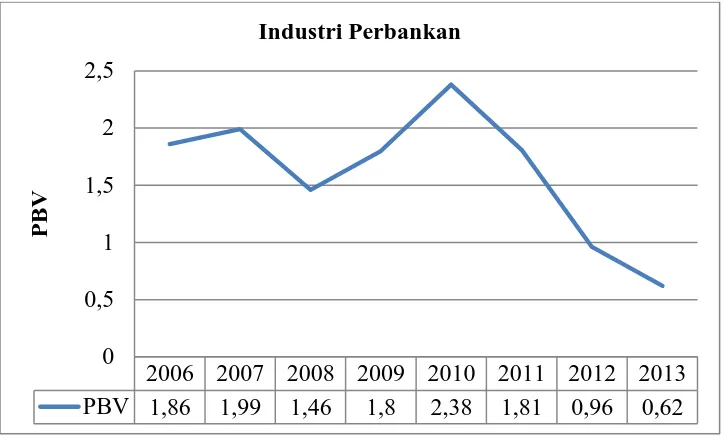

Sumber : IDX Fact Book 2007-2014 berdasarkan laporang keuangan periode 31/12/2006-31/12/2013, diunduh di www.idx.co.id pada 28/02/2015, 19:19

GAMBAR 1.1

NILAI PERUSAHAAN INDUSTRI PERBANKAN TAHUN 2006-2013

Berdasarkan Gambar 1.1 terlihat dengan jelas adanya penurunan nilai perusahaan pada industri perbankan. Pada tahun 2007, nilai perusahaan mengalami kenaikan menjadi 1,99 lebih besar dari tahun 2006 yang hanya sebesar 1,86. Namun, tahun 2008 mengalami penurunan, sehingga nilai perusahaan yang didapat adalah sebesar 1,46. Tahun 2009, nilai perusahaan industri perbankan mengalami kenaikan menjadi 1,8. Tahun 2010 nilai perusahaan mengalami kenaikan yang cukup signifikan yaitu sebesar 2,38. Namun, ditahun 2011 terjadi penurunan sehingga nilai perusahaan industri perbankan hanya sebesar 1,81. Penurunan di tahun 2011 ternyata diikuti di tahun 2012 dan 2013, sehingga nilai perusahaan secara berturut-turut sebesar 0,96 dan 0,62. Nilai perusahaan pada kedua tahun tersebut menunjukkan hal yang negatif karena nilai perusahaan tidak lebih besar dari 1 atau <1. Artinya industri perbankan dihargai oleh pasar (para pemegang saham) lebih rendah dari pada nilai sebenarnya. Penurunan tersebut terjadi sejalan dengan adanya penurunan IHSG (Indeks Harga Saham Gabungan) Indonesia. Menurut Wardani dan Hermaningsih (2011:27) nilai perusahaan sering dikaitkan dengan harga saham adalah salah satu persepsi investor terhadap perusahaan. Semakin tinggi harga saham maka semakin tinggi pula nilai perusahaan. Penurunan harga saham yang akan memberikan dampak pada nilai

2006 2007 2008 2009 2010 2011 2012 2013 PBV 1,86 1,99 1,46 1,8 2,38 1,81 0,96 0,62

0 0,5 1 1,5 2 2,5

P

B

V

perusahaan karena akan mengurangi kepercayaan investor untuk berinvestasi di perusahaannya dan memilih sektor lain yang lebih menguntungkan.

Dampak dari penurunan nilai perusahaan industri perbankan juga akan berpengaruh terhadap nilai perusahaan pada sektor lain di Bursa Efek Indonesia dan perekonomian Indonesia, karena beberapa bank dalam industri perbankan termasuk kedalam saham-saham unggulan hal tersebut sesuai dengan pernyataan dari Arief Fahruri, analis PT Mega Capital Indonesia, yang menyatakan bahwa saham dari industri perbankan memiliki likuiditas yang tinggi, maka saat terjadi penurunan maka akan mempengaruhi kinerja saham-saham unggulan tersebut secara keseluruhan (www.ift.co.id.,diakses pada 28/04/2014,10:25 WIB). Selain itu, Industri perbankan memegang peranan yang sangat penting dalam peningkatan pertumbuhan ekonomi nasional. Peran tersebut diwujudkan dalam fungsi utamanya sebagai lembaga intermediasi antara debitur dan kreditur. Bank menjadi jembatan bagi pembiayaan sektor rill, baik dalam rangka peningkatan iklim usaha dan iklim investasi maupun dalam rangka penciptaan lapangan kerja (finance.detik.com.,diakses pada 28 April 2014 pukul 10:36 WIB).

Agar industri perbankan tidak kehilangan kepercayaan dari para pemegang saham dan memberikan dampak negatif terhadap sektor lain dalam perekonomian nasional, maka perlu adanya langkah tepat yang harus dilakukan untuk menangani masalah penurunan nilai perusahaan tersebut. Salah satu faktor yang dapat mempengaruhi nilai perusahaan adalah good corporate governance. Menurut Herawaty (2008:101), penerapan good corporate governance dipercaya dapat meningkatkan nilai perusahaan karena merupakan suatu sistem yang mengatur dan mengendalikan perusahaan. Hal tersebut didukung oleh penelitian yang dilakukan oleh Ishaaq, Bokpin dan Onumah (2009:495) bahwa good corporate governance berpengaruh terhadap nilai perusahaan.

1.2Identifikasi Masalah

serta memaksimalkan kemakmuran kekayaan pemegang saham. Penurunan nilai perusahaan dapat menyebabkan investor ragu untuk menginvestasikan modalnya di suatu perusahaan. Hal tersebutlah yang terjadi pada industri perbankan, nilai perusahaan yang ditunjukkan dengan Price Book Value terus mengalami penurunan dari tahun 2006-2013. Hal tersebut mengindikasikan adanya permasalahan dalam nilai perusahaannya.

Terjadinya permasalahan nilai perusahaan disebabkan oleh banyak faktor. Menurut Sujoko dan Soebiantoro (2007:44-45), nilai perusahaan dapat dikelompokkan menjadi dua, yaitu faktor intern dan faktor eksternal. Faktor intern merupakan yang dapat dikendalikan oleh perusahaan seperti profitabilitas, pembiayaan dividen, ukuran perusahaan, dan pangsa pasar relatif. Sedangkan faktor ekstern merupakan yang tidak dapat dikendalikan oleh perusahaan, seperti tingkat suku bungan, keadaan pasar modal, dan pertumbuhan pasar.

Selain itu, beberapa penelitian menemukan faktor-faktor lain yang dapat mempengaruhi nilai perusahaan antara lain, earnings management (Herawaty, 2009:106), keputusan investasi, keputusan pendanaan, kebijakan dividen (Wijaya dan Wibawa, 2010:12), kinerja perusahaan, capital expenditure (Sudiyatno, 2012:345-353), leverage (Cheng dan Tzeng, 2011:20), asset tidak berwujud, biaya amortisasi (Setijawan, 2011:153), asset tangibility (Setiabudi dan Agustia, 2012:1261), political connection, bank loans (Yang dan Liu, 2012:376), Corporate Social Responsibility (CSR) (Adnantara, 2013:111) dan investment

oppurtunity set (Astriani , 2014:18)

Banyaknya penelitian yang dilakukan diberbagai negara oleh para peneliti mengakibatkan faktor-faktor nilai perusahaan belum diketahui secara pasti. Hal ini memungkinkan para penelitian untuk mencari tahu faktor lain yang dapat mempengaruhi nilai perusahaan. Penelitian lain yang dilakukan oleh Black, Calvaho dan Gorga (2009), Lee dan Chen (2011), Siagian, Siregar dan Rahadian (2013), Retno dan Priantinah (2013), serta Randy dan Juniarti (2013) menunjukkan bahwa good corporate governance berpengaruh terhadap nilai perusahaan.

terhadap nilai perusahaan mengenai “Pengaruh Good Corporate Governance Terhadap Nilai Perusahaan” (Studi Kasus Pada Industri Perbankan Yang

Terdaftar di Bursa Efek Indonesia Tahun 2006-2013)

1.3Rumusan Masalah

Berdasarkan uraian yang terdapat dalam indentifikasi masalah, maka perumusan masalah dalam penelitian ini adalah.

1. Bagaimana gambaran good corporate governance pada industri perbankan yang terdaftar di Bursa Efek Indonesia tahun 2006-2013.

2. Bagaimana gambaran nilai perusahaan pada industri perbankan yang terdaftar di Bursa Efek Indonesai tahun 2006-2013.

3. Bagaimana good corporate governance mempengaruhi nilai perusahaan pada industri perbankan yang terdaftar di Bursa Efek Indonesia tahun 2006-2013. 1.4Tujuan Penelitian

Sesuai dengan rumusan masalah diatas, maka tujuan penelian ini adalah sebagai berikut.

1. Untuk mengetahui temuan mengenai good corporate governance pada industri perbankan yang terdaftar di Bursa Efek Indonesia tahun 2006-2013

2. Untuk mengetahui temuan mengenai nilai perusahaan pada industri perbankan yang terdaftar di Bursa Efek Indonesia tahun 2006-2013

3. Untuk mengetahui temuan mengenai pengaruh good corporate governance terhadap nilai perusahaan pada industri perbankan yang terdaftar di Bursa Efek Indonesia tahun 2006-2013

1.5Kegunaan Penelitian

Penelitian ini diharapkan mampu memberikan sumbangan pemikiran baik dari segi akademik maupun praktisi.

1. Kegunaan akademik, yaitu menambah wawasan serta memberikan sumbangan akan pengembangan manajemen keuangan mengenai penerapan good corporate governance dan juga wawasan mengenai nilai perusahaan, serta

2. Kegunaan praktisi, yaitu memberikan masukan kepada industri perbankan yang terdaftar di Bursa Efek Indonesia dalam hal meningkatkan dan menjaga kestabilan perusahaanya dengan cara menerapkan good corporate governance dan faktor lain yang dapat meningkatkan nilai perusahaan.

BAB III

OBJEK DAN METODE PENELITIAN

3.1Objek Penelitian

Penelitian ini dilakukan dengan menggunakan pendekatan dalam manajemen keuangan untuk mengetahui pengaruh good corporate governance yang diukur dengan CGPI (Corporate Governance Perception Index) terhadap nilai perusahaan yang diukur dengan PBV (Price Book Value). Adapun yang menjadi variabel bebas (independent variabel) dalam penelitian ini adalah good corporate governance, sedangkan variabel terikat (dependent variabel) adalah

nilai perusahaan. Selain itu, penelitian ini dilakukan pada industri perbankan yang terdaftar di Bursa Efek Indonesia (BEI). Penelitian dilakukan selama tahun 2006-2013.

3.2Metode Penelitian

3.2.1 Jenis Penelitian dan Metode yang Digunakan

Berdasarkan variabel-variabel yang diteliti maka jenis penelitian yang digunakan dalam penelitian ini adalah penelitian deskriptif dan verifikatif. Malhotra (2009:100) mengemukakan bahwa:

Penelitian deskriptif adalah jenis penelitian konklusif yang memiliki tujuan utama deskripsi dari sesuatu, biasanya karakteristik atau fungsi pasar. Penelitian deskriptif sangat berguna ketika mencari pertanyaan penelitian yang menggambarkan mengenai fenomena pasar, seperti menentukan frekuensi pembelian, mengidentifikasi hubungan, atau membuat prediksi.

Implementasi dari jenis penelitian desktiptif ini adalah dapat diperoleh gambaran mengenai good corporate governance yang terlihat dalam skor CGPI (Corporate Governance Perception Index) perusahaan terhadap bersanya nilai perusahaan industri perbankan. Sementara itu, sebagaimana dikemukakan Arikunto (2009:8) menyatakan bahwa penelitian verifikatif pada dasarnya ingin menguji kebenaran dari suatu hipotesis yang dilaksanakan melalui pengumpulan data di lapangan. Penelitian verifikatif bertujuan untuk mengetahui pengaruh good corporate governance terhadap nilai perusahaan.

penelitian yang digunakan adalah penggabungan antara time series design dengan cross section yaitu pooled data. Menurut Sugiyono (2013:113) “Time series

design adalah desain penelitian yang bermaksud untuk mengetahui kestabilan dan

kejelasan suatu keadaan, yang tidak menentu dan tidak konsisten.” Menurut Uma Sekaran (2006:315), “Penelitian cross-sectional adalah penelitian dimana data dikumpulkan hanya sekali (yang dilakukan selama periode hari, minggu, atau

bulan) untuk menjawab pertanyaan penelitian.” Sehingga pengamatan dilakukan berdasarkan time series (urutan waktu) yaitu periode 2006-2013, terhadap 8 perusahaan yang berbeda (cross section).

3.2.2 Operasionalisasi Variabel

Penelitian ini terdapat dua variabel yang akan diteliti yang bersifat saling mempengaruhi, diantaranya yaitu variabel bebas (independent variable) dan variabel terikat (dependent variable). Variabel bebas (independent variable) menurut Sugiyono (2013:59) adalah variabel yang mempengaruhi atau menjadi sebab perubahannya atau timbulnya variabel dependen (terikat), sedangkan variabel terikat (dependent variable) adalah variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas.

Adapun penjelasan mengenai variabel bebas dan variabel terikat yang diteliti sebagai berikut.

1. Variabel bebas (X) dalam penelitian ini adalah good corporate governance dengan indikator CGPI (Corporate Governance Perception Index).

2. Variabel terikat (Y) dalam penelitian ini adalah nilai perusahaan.

Berdasarkan uraian di atas untuk memahami penggunaan konsep kedua variabel yang digunakan dalam penelitian ini. Berikut ini adalah operasionalisasi variabel untuk penelitian ini.

TABEL 3.1

OPERASIONALISASI VARIABEL

Variabel Konsep Indikator Ukuran Skala

Variabel Konsep Indikator Ukuran Skala

(2009:233) adalah kinerja perusahaan yang dicerminkan oleh harga saham yang

dibentuk oleh permintaan dan penawaran di pasar modal yang merefleksikan penilaian masyarakat terhadap kinerja

3.2.3 Jenis dan Sumber Data

Penelitian ini menggunakan data kuantitatif berupa data sekunder. Data sekunder adalah data yang telah dikumpulkan oleh para peneliti, data yang diterbitkan dalam jurnal statistik dan lainnya, dan informasi yang tersedia dari sumber publikasi atau non publikasi baik di dalam atau luar organisasi, semua yang dapat berguna bagi peneliti (Sekaran,2006).

Penelitian ini yang menjadi sumber data sekunder adalah Annual Report perusahaan perbankan tahun 2009-2013. Untuk lebih jelasnya dapat dilihat dalam Tabel 3.2 berikut.

TABEL 3.2

JENIS DATA DAN SUMBER DATA PENELITIAN

No Data Jenis Data Sumber Data

1. Profil Perusahaan Sekunder Situs

masing-masing bank 2. Bank melakukan penawaran harga

saham (IPO)

Sekunder Situs

sahamok.com 3. CGPI (Corporate Governance

Perception Index) Industri Perbankan 2005-2012 yang dipublikasikan dalam Indonesia Most Trusted Companies tahun 2006-2013

3.2.4 Populasi, Sampel dan Teknik Sampel

3.2.4.1Populasi

Menurut Sugiyono (2013, hlm115), “Populasi adalah wilayah generalisasi yang terdiri atas: objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya.” Berdasarkan hal tersebut yang menjadi populasi dalam penelitian ini adalah perusahaan dalam industri perbankan yang terdaftar di Bursa Efek Indonesia tahun 2006-2013, yaitu sebanyak 38 bank (sahamok.com.,diakses pada 28/02/2014, 20:00 WIB).

3.2.4.2Sampel

Menurut Arikunto (2009:131) “Sampel adalah sebagian atau wakil

populasi yang diteliti”. Selain itu, menurut Sugiyono (2013:149-150) “sampel

adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut.”

Berdasarkan pendapat tersebut dapat dikatakan bahwa sampel adalah contoh yang diambil dari sebagian populasi penelitian yang dapat mewakili populasi yang ada

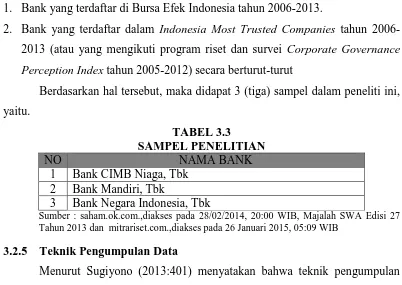

Berdasarkan pengertian sampel tersebut maka yang menjadi sampel dalam penelitian ada 3 bank, karena ketiga bank tersebut dianggap memiliki karakteristik yang sama dan sesuai dengan penelitian yang akan dilakukan.

3.2.4.3Teknik Sampel

Menurut Sugiyono (2013:116) “Teknik sampling adalah merupakan teknik

1. Bank yang terdaftar di Bursa Efek Indonesia tahun 2006-2013.

2. Bank yang terdaftar dalam Indonesia Most Trusted Companies tahun 2006-2013 (atau yang mengikuti program riset dan survei Corporate Governance Perception Index tahun 2005-2012) secara berturut-turut

Berdasarkan hal tersebut, maka didapat 3 (tiga) sampel dalam peneliti ini, yaitu.

3 Bank Negara Indonesia, Tbk

Sumber : saham.ok.com.,diakses pada 28/02/2014, 20:00 WIB, Majalah SWA Edisi 27 Tahun 2013 dan mitrariset.com.,diakses pada 26 Januari 2015, 05:09 WIB

3.2.5 Teknik Pengumpulan Data

Menurut Sugiyono (2013:401) menyatakan bahwa teknik pengumpulan data merupakan langkah yang paling utama dalam penelitian, karena tujuan utama dari penelitian adalah mendapatkan data. Tanpa mengetahui teknik pengumpulan data, maka penetiliti tidak akan mendapatkan data yang memenuhi standar data yang ditetapkan.

Penelitian ini, teknik pengumpulan data yang digunakan adalah dengan dokumentasi. Menurut Sugiyono (2013:422) “Dokumen merupakan catatan peristiwa yang sudah berlalu. Dokumentasi dapat berbentuk tulisan, gambar, atau karya-karya monumental dari seseorang”. Pelaksanaan metode dokumentasi ini, peneliti menyelidiki arsip-arsip tertulis seperti laporan keuangan perusahaan dan dokumen lain dalam perusahaan yang relevan dengan kepentingan penelitian. Di dalam melaksanakan dokumentasi ini peneliti mengumpulkan informasi yang terdapat annual report perusahaan perbankan tahun 2009-2013 mengenai Laporan Good Corporate Governance, informasi pemegang saham dan Price Book Value

(PBV) perusahaan.

3.2.6 Rancangan Analisis Data dan Pengujian Hipotesis

3.2.6.1Rancangan Analisis Data

dalam pelaksanaan penelitian. Langkah-langkah analisis data dalam penelitian ini meliputi beberapa hal, yaitu:

1. Analisis deskriptif terhadap good corporate governance dengan indikator skor CGPI (Corporate Governance Perception Index).

2. Analisis deksriptif terhadap nilai perusahaan dengan melihat PBV (Price Book Value).

3. Menguji data untuk mengetahui pengaruh good corporate governance terhadap nilai perusahaan.

3.2.6.2Analisis Data Deskriptif

Teknik analisis data deskriptif dalam penelitian ini adalah: 1. Analisis Data Good Corporate Governance

Teknik analisis data yang digunakan dalam penelitian ini untuk menghitung good corporate governance adalah dengan melihat skor CGPI (Corporate

Governance Perception Index), meliputi empat penilaian dengan bobot

berbeda, self assessment (17%), dokumen (35%), penyusunan makalah (13%), dan observasi (35%) (Majalah SWA Edisi 27, 2013)

2. Analisis Data Nilai Perusahaan

Data nilai perusahaan dilihat dari Price Book Value berdasarkan data sekunder berupa IDX Fact Book yang terdapat di www.idx.co.id dengan perhitungan rumusnya sesuai dengan Sutrisno (2009:224)

PBV = Harga PasarNilai Pasar

3.2.6.3Pengujian Hipotesis

1. Uji Linieritas

Uji linieritas dilakukan untuk memastikan hubungan antara variabel X dengan variabel Y bersifat linier, kuadratik atau dalam derajat yang lebih tinggi. Maksudya adalah untuk mengetahui apakah garis X dan Y membentuk garis lurus atau tidak. Jika tidak linier, maka analisis regresi tidak dapat dilanjutkan. Berikut ini adalah rumus uji liniearitas menurut Sugiyono (2013:265).

JK (T) = ƩY2 JK (A) = Ʃ

2

JK (b|a) = � {∑ − Ʃ Ʃ

� }

= � [Ʃ − Ʃ Ʃ ]

2

�[�Ʃ 2− Ʃ 2 ]

JK (S) = JK (T) – JK (a) – JK (b|a) JK (TC) =

∑ {∑ − ∑�

� }

�

JK (G) = JK (S) – JK (TC) Keterangan:

JK (T) = Jumlah Kuadrat Total JK (a) = Jumlah Kuadrat koefisien a JK (b|a) = Jumlah Kuadrat Regresi (b|a) JK (S) = Jumlah Kuadrat Siswa JK (TC) = Jumlah Kuadrat Tuna Cocok JK (G) = Jumlah Kuadrat Galat 2. Analisis Regresi Sederhana

Sugiyono (2013:270) mengatakan bahwa “Regresi sederhana didasarkan pada hubungan fungsional ataupun kausal satu variabel independen dengan satu

variabel dependen”. Persamaan umum regresi linier sederhana adalah: Ŷ = a + bX

a = ∑ −b ∑

n

b = � ∑ − ∑ ∑

n ∑ 2− ∑ 2

(Sugiono, 2013:270)

Dimana:

Ŷ = Subjek dalam variabel dependen yang diprediksikan a = Harga Y bila X = 0 (harga konstan)

pada variabel independen. Bila b (+) maka naik, dan bila b (-) maka terjadi penurunan

X = Subjek pada variabel independen yang mempunyai nilai tertentu. 3. Uji F

Langkah selanjutnya adalah melakukan uji keberartian regresi atau uji F untuk menguji keberartian regresi antara variabel X dan Y dengan membandingkan antara Fhitung dengan Ftabel. Statistik adalah :

H0 : Regresi tidak berarti

H1 : Regresi berarti

Rumus yang digunakan untuk uji F adalah sebagai berikut:

F = eg/k

/ n−k−

(Sudjana, 2005:355) Keterangan:

JK (Reg) = b1ƩX1y + b2ƩX2y + ... + b3ƩX3y

JK (S) = Ʃy2– JK (Reg)

Setelah menghitung F, selanjutnya Fhitung dibandingkan dengan Ftabel. Jika

Fhitung lebih besar dari Ftabel dengan tingkat resiko atau significance 0,05, maka

dapat disimpulan bahwa regresi tersebut berarti, begitupun sebaliknya jika Fhitung lebih kecil dari Ftabel dengan tingkat resiko atau significance, maka dapat

disimpulkan bahwa regresi tersebut tidak berarti. Kriteria keputususannya adalah sebagai berikut:

Jika Fhitung > Ftabel, maka H1 diterima dan H0 ditolak

Jika Fhitung≤ Ftabel, maka H1 ditolak dan H0 diterima

4. Uji t

Selain uji F, perlu dilakukan juga uji t untuk mengetahui keberartian koefisien regresi. Rumus yang digunakan untuk uji t ini sesuai dengan Sudjana (2005:325) sebagai berikut.

t = �b

dimana,

b = � ∑ − ∑ ∑

Sb =

� .

√{∑ �2−� ̅ 2}

�

. =√∑ �2− ∑ � − ∑ � �

�−

Keterangan :

b : Koefisien regresi

Sb : Kesalahan standar koefisien regresi

Sy.x : Standar deviasi kesalahan dalam regresi

Selanjutnya harus digunakan distribusi student t dengan dk = (n-2), berdasarkan kriteria:

Jika thitung > ttabel, maka H0 ditolak dan H1 diterima

Jika thitung≤ ttabel, maka H0 diterima dan H1 ditolak

Kriteria penerimaan atau penolakan hipetesis utama dalam penelitian ini dapat ditulis sebagai berikut:

H0 :

ᵦ

= 0 , artinya good corporate governance tidak berpengaruh terhadapnilai perusahaan pada industri perbankan yang terdaftar di BEI. H0 :

ᵦ

≠ 0 , artinya good corporate governance berpengaruh terhadap nilaiBAB V

SIMPULAN DAN REKOMENDASI

5.1Simpulan

Berdasarkan hasil penelitian yang telah dilakukan menggunakan analisis

deskriptif dengan menggunakan analisis regresi sederhana “Pengaruh Good Corporate Governance Terhadap Nilai Perusahaan” (Studi Kasus pada Industri Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2006-2013) maka berdasarkan penelitian tersebut dapat diambil kesimpulan sebagai berikut :

1. Gambaran Good Corporate Governance yang diukur dengan menggunakan skor Corporate Governance Perception Index berdasarkan data dari Indonesia Most Trusted Companies yang diselenggarakan Indonesia Institute Corporate

Governance dan Majalah SWA cenderung menurun. Penurunan good

corporate governance sering kali sejalan dengan isu negatif yang ada di

masyarakat.

2. Gambaran nilai perusahaan yang diukur dengan PBV pada industri perbankan yang terdaftar di BEI tahun 2006-2013 cenderung mengalami penurunan. Tercatat pada tahun 2008 nilai perusahaan mengalami penurunan yang paling sigfinikan selama periode 2006-2013. Selain itu, dalam tiga tahun terakhir, yaitu tahun 2011-2013, nilai perusahaan pada industri perbankan terus mengalami penurunan. Hal tersebut sangat mengkhawatirkan karena akan mempengaruhi persepsi pemegang saham dalam membuat keputusan investasi. 3. Good Corporate Governance memiliki pengaruh positif terhadap nilai

perusahaan. Artinya, kenaikan atau penurunan nilai perusahaan pada industri perbankan dipengaruhi oleh good corporate goverance. Signalling theory yang dikemukakan para ahli mengenai keterkaitan good corporate governance terhadap nilai perusahaan terbukti dalam penelitian ini.

5.2Rekomendasi

Berdasarkan hasil penelitian, maka penulis merekomendasikan beberapa

1. Hasil penelitian menyatakan bahwa Good Corporate Governance yang diukur dengan menggunakan skor Corporate Governance Perception Index berdasarkan data dari Indonesia Most Trusted Companies yang diselenggarakan Indonesia Institute Corporate Governance dan Majalah SWA cenderung menurun, maka peneliti merekomendasikan agar perusahaan meningkatan implementasi good corporate governance dengan mengikuti program-program penilaiannya (seperti CGPI) yang memungkinkan publik dapat dengan mudah mengaksesnya.

2. Hasil penelitian mengenai nilai perusahaan yang diukur dengan PBV pada industri perbankan yang terdaftar di BEI menunjukkan hasil yang tidak stabil terbukti dengan terjadinya penurunan dalam tiga tahun berturut-turut, maka peneliti merekomendasikan perusahaan untuk lebih menjaga dan memperhatikan nilai perusahaan dengan mengetahui faktor-faktor yang mungkin dapat mempengaruhinya.

3. Berdasarkan hasil penelitian menunjukkan bahwa good corporate governance berpengaruh positif, maka peneliti merekomenasi industri perbankan untuk mengawasi pelaksanaan GCG pada perusahaannya. Selain dengan melakukan penilaian sendiri, dengan mengikuti program yang dilakukan oleh lembaga independen dalam mengevaluasi penerapan GCG adalah perlu dilakukan oleh industri perbankan. Karena pengungkapan informasi yang dilakukan oleh lembaga independen kepada publik akan berdampak bagi perusahaan dan dapat meningkatkan nilai perusahaan.

DAFTAR PUSTAKA

Sumber Buku

Arief, Muh Effendi. (2009).”The Power of Good Corporate Governance”: Teori dan Implementasi. Jakarta : Salemba Empat

Arikunto. (2009). Manajemen Penelitian. Jakarta. Rineka Cipta.

Atmaja, L.S. (2008). Teori dan Praktik Manajemen Keuangan. Yogyakarta : Penerbit Andi.

Brigham and Houston. (2009).Fundamental of Financial Management. 12th Ed. South Western. Thomson

Bringham and Enhardt. (2011). Financial Management Theory and Practice. 13th Ed.South Western. Thomson.

Brealey, AR., Myers SC dan Marcus, Aj. (2007). Dasa-dasar Manajemen Keuangan Perusahaan. Jakarta:Erlangga

Gay, Milla E, and Airasian, Peter W . (2009). Educational Research: Competencies for analysis and applications. New Jersey. Pearson Education Inc.

Gitman J, Lawrence. (2009). Principle of Managerial Finance 12th Edition. San Diego State University : Pearson Prentice Hall

Harmono. (2009). Manajemen Keuangan:Berbasis Balanced Scorecard. Pendekatan Teori. Kasus. dan Riset Bisnis. Jakarta : Bumi aksara.

Hartono, Jogiyanto. 2014. Metodologi Penelitian Bisnis Salah Kaprah dan Pengalaman-pengalaman. BPEF. Yogyakarta

Malhotra, Naresh K. (2009). Riset Pemasaran Pendekatan Terapan Jilid 1. Jakarta:PT Index.

Martono dan Agus. (2012). Manajemen Keuangan (Edisi 2). Yogyakarta : Ekonisia

Murhadi, Dr. Werner. (2009). Analisis Saham Pendekatan Fundamental. Jakarta: PT Indeks.

Sartono, Agus. (2012). Manajemen Keuangan: Teori dan Aplikasi Edisi 4. Yogyakarta:BPFE

Steiner, John F and George A. Steiner. (2009). Business, Government, and Society; A Manaherial Perspective. Text and Cases. New York:McGraw Hill

Sudjono. (2005). Metode Statistika. Bandung: Tarsito

Sugiyono. (2013). Metode Penelitian Bisnis.Bandung:Alfabeta

Sukrisno, Agoes. (2009) Auditing (Pemeriksaan Akuntan), Oleh Kantor Akuntan Publik Jilid II. Jakarta : Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Sutrisno. (2009). Manajemen Keuangan Teori, Konsep dan Aplikasi. Yogyakarta : Ekonisia

Van Horne & Wachowicz Jr. (2008). Fundamental of Financial Management 13th Edition.Prentice Hall

Sumber Jurnal

Adnantara, K. F. (2014). Pengaruh Struktur Kepemilikan Saham Dan Corporate Social Responsibility Pada Nilai Perusahaan. Buletin Studi Ekonomi, 18(2). Astriani, E. F. (2014). Pengaruh Kepemilikan Manajerial, Leverage, Profitabilitas,

Ukuran Perusahaan Dan Investment Opportunity Set Terhadap Nilai Perusahaan. Jurnal Akuntansi, 2(1).

Black, Bernand S, Antonio Gledson de Carvalho, dan Erica Gorga. (2009). What Corporate Governance Predict Firm Value: Evidence from Brazil. Social Science Research Network electronic Library at htpp://ssrn.com/abstract=1434116

Budiarti, Isniar. (2011). Penerapan Prinsip-Prinsip Good Corporate Governance Pada Dunia Perbankan. Majalah Ilmiah Unikom Volume 8 No.2,263

Cheng, Ming-Chang, dan Zuwei-Ching Tzeng. 2011. "The effect of leverage on firm value and how the firm financial quality influence on this effect." World Journal of Management

Faqi, Yonestion, Makhdalena, dan Riadi. (2013). Pengaruh Mekanisme Good Corporate Governance terhadap Nilai Perusahaan pada BUMN yang Terdaftar di Bursa Efek Indonesia. Universitas Riau.

Hadad, Muliaman D, Satrio Wibowo, Dipa Pertiwi dan Noviati. (2004). Indeks Saham Perbankan. Biro Stabilitas Sistem Keuangan Direktorat Penelitian dan Pengaturan Perbankan, 1-44

Hasan, M. A. (2012). Analisis Faktor Yang Mempengaruhi Price To Book Value Saham (Pada Bank Yang Terdaftar Di BEI Periode 2005-2008). PEKBIS (Jurnal Pendidikan Ekonomi Dan Bisnis), 3(03).

Herawaty, V. (2009). Peran Praktek Corporate Governance Sebagai Moderating Variable dari Pengaruh Earnings Management Terhadap Nilai Perusahaan. Jurnal Akuntansi dan Keuangan, 10(2), PP-97.

Ishaaq, Zangina, Godfred A. Bokpin, and Joseph Mensah Onumah. (2009). "Corporate governance, ownership structure, cash holdings, and firm value on the Ghana Stock Exchange." Journal of Risk Finance Vol. 10 No.5, 488-499

Jensen, Michael C dan W.H Meckling. (1976). Teori of the Firm: Managerial Behaviour, Agency Cost and Ownership Structure. Journal of Financial Economies, 3, 305-360

Lee, Shin-Ping, and Hui-Ju Chen. (2011). "Corporate governance and firm value as determinants of CEO compensation in Taiwan: 2SLS for panel data model." Management research review Vol. 34 No.3, 252-265

Louw, Febriana. (2011). Kajian Corporate Governance Dan Likuiditas Terhadap Kinerja Keuangan Pada Sektor Property & Real Estate. STIE Widya Dharma Pontianak

Nofrita, Ria. (2013). Pengaruh Profitabilitas terhadap Nilai Perusahaan dengan Kebijakan Deviden sebagai Variabel Intervening (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di BEI). Jurnal Akuntansi Vo. 1 No. 1, 1-23

Nurlela, Rika dan Islahudin. (2008). Pengaruh Corporate Social Responsibility Terhadap Nilai Perusahaan dengan Prosentase Kepemilikan Manajemen Sebagai Variabel Moderating. Symposium Nasional Akuntansi XI. Pontianak.

Nuswandari, Cahyani. (2009). "Pengaruh Corporate Governance Perception Index Terhadap Kinerja Perusahaan pada Perusahaan yang Terdaftar di bursa Efek Jakarta." Jurnal Bisnis dan Ekonomi Vol.16 No.2, 70-84

Permata, I. S. (2013). Penilaian Saham Dengan Menggunakan Metode Price Earning Ratio (PER) Dan Price Book Value (PBV)(Studi Pada Saham PT Bank Rakyat Indonesia (Persero), Tbk Yang Terdaftar Pada Bursa Efek Indonesia Periode 2003-2012). Jurnal Administrasi Bisnis, 2(1).

Prasinta, D. (2012). Pengaruh Good Corporate Governance terhadap Kinerja Keuangan. Accounting Analysis Journal, 1(2).

Pujiati, Dyah dan Erman Widanar. (2009). Pengaruh Struktur Kepemilikan Terhadap Nilai Perusahaan: Keputusan Keuangan sebagai Variabel Intervening. Jurnal Ekonomi dan Akuntansi Ventura STIE Perbanas Surabaya Vol. 1, No. 1, 71-86

Putra, Adrie. (2014). Penerapan 5 Pilar Tata Kelola Terhadap Nilai Perusahaan Perbankan di Indonesia. Forum Ilmiah Vol. 11 No.1, 149-164

Putranto R.J dan Raharja, S. (2013). Faktor-faktor yang Mempengaruhi Luas Pengungkapan Corporate Governance dalam Laporan Tahunan Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2008-2011. Diponegoro Journal of Accounting, 178-189.

Randy, Vincentius dan Juniarti. (2013). Pengaruh Penerapan Good Corporate Governance Terhadap Nilai Perusahaan Yang Terdaftar di BEI 2007-2011. Business Accounting Review, Vol. 1, No.2, 306-318

Ratih, Suklimah. (2011). Pengaruh Good Corporate Governance terhadap Nilai Perusahaan dengan Kinerja Keuangan sebagai Variabel Intervening pada Perusahaan Peraih The Indonesia Most Trusted Company-CGPI. Jurnal Kewirausahaan Vo.5 Nomor 2,

Retno, Reny Dyah dan Denies Priantinah. (2012). Pengaruh Corporate Governance dan Pengungkapan Corporate Social Responsibility tehadap Nilai Perusahaan (Studi Empiris pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Periode 2007-2010). Jurnal Nominal No.1 Vol. 1,hlm.84-103

Rouf, M.A. (2011). “The relationship between corporate governance and value of the firm in developing countries: Evidence from Bangladesh”. The International Journal of Applied Economics and Finance, 5(3), 237-244.

Santoso, E. B., & Tan, M. (2011). Pengaruh Mekanisme Corporate Governance, Pengungkapan Sosial, Dan Peringkat CGPI Terhadap Kualitas Laba. Jurnal Riset Akuntansi dan Keuangan, 7(1), 1-18.

Sari, Truely Purnama dan Sedianingsih. (2014). Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan dan Nilai Perusahaan Pada Peserta Survei Corporate Governance Perception Index. Jurnal Ekonomi dan Bisnis Tahun XXIV, No. 2, 159-165

Sari, Verdana Enggar Fibria dan Akhmad Riduan. (2013). Pengaruh Corporate Governance terhadap Nilai Perusahaan:Kualitas Laba sebagai Variabel Intervening. Jurnal Ilmu dan Riset Akuntansi Vol. 1 No. 1,.1-20

Setiani, R. (2013). Pengaruh Keputusan Investasi, Keputusan Pendanaan, dan Tingkat Suku Bunga terhadap Nilai Perusahaan pada Perusahaan Otomotif yang Terdaftar di Bursa Efek Indonesia. Jurnal Manajemen, 2(01).

Setijawan, Imam. (2011). Pengaruh Aset Tidak Berwujud terhadap Nilai Perusahaan. Aset, Vol. 13. No. 2, September 2011,hal 139-154

Siagian, Ferdinand, Sylvia V. Siregar, dan Yan Rahadian.2013."Corporate governance, reporting quality, and firm value: evidence from Indonesia." Journal of Accounting in Emerging Economies Vol. 3 No.1, 4-20

Sujoko, Ugy Soebiantoro. (2007). Pengaruh Struktur Kepemilikan Saham, Leverage, Faktor Intern Dan Faktor Ekstern Terhadap Nilai Perusahaan (Studi empirik pada perusahaan manufaktur dan non manufaktur di Bursa Efek Jakarta). Jurnal Manajemen dan Kewirausahaan, 9(1),pp41-48

Tariq, W., Ali, I., Ibrahim, M., Asim, M., & Rehman, N. U. (2014). Theory and Empirical Evidence on Corporate Governance from Banking Sector of Pakistan. Business and Economic Research, 4(1), 161-172.

Wardani, D. K., & Hermuningsih, S. (2011). Pengaruh Struktur Kepemilikan Terhadap Nilai Perusahaan Dengan Kinerja Keuangan dan Kebijakan Hutang sebagai Variabel Intervening. Jurnal Siasat Bisnis, 15(1), 27-36. Wijaya,L. R. P., & Wibawa, A. (2010). Pengaruh Keputusan Investasi, Keputusan

Pendanaan, Dan Kebijakan Dividen Terhadap Nilai Perusahaan. Makalah Simposium Nasional Akuntansi XIII, 1-21.

Yang, J., Lian, J., & Liu, X. (2012). Political connections, bank loans and firm value. Nankai Business Review International, 3(4), 376-397.

Sumber Skripsi dan Disertasi

Hardikasari, Eka, dan Sugeng Pamudji. (2011). Pengaruh Penerapan Corporate Governance Terhadap Kinerja Keuangan Pada Industri Perbankan Yang Terdaftar Di Bursa Efek Indonesia (BEI) Tahun 2006-2008. Diss. Universitas Diponegoro.

Kurlelasari, Neng. (2013). Pengaruh Kepemilikan Institusi terhadap Nilai Perusahaan dan Kinerja Keuangan Industri Perbankan yang Terdaftar di Bursa Efek Indonesia. Skripsi Program Studi Akuntasi Fakultas Ekonomi Universitas Komputer indonesia

Nurchanifia. (2012). Analisis Pengaruh Financial Leverage Terhadap Nilai Perusahaan Pada Industri Makanan Dan Minuman Yang Tedaftar Di Bursa Efek Indonesia (BEI), Artikel Ilmiah Sekolah Tinggi Ilmu Ekonomi Perbanas Surabaya.

Sudiyatno, Bambang. (2010). Peran Kinerja Perusahaan Dalam Menentukan Pengaruh Faktor Fundamental Makroekonomi, Risiko Sistematis, Dan Kebijakan Perusahaan Terhadap Nilai Perusahaan (Studi Empirik Pada Perusahaan Manufaktur di Bursa Efek Indonesia). Diss. Universitas Diponegoro.

Sumber Internet

www.ift.co.id.,diakses pada 28/04/2014,10:25 WIB

finance.detik.com.,diakses pada 28 April 2014 pukul 10:36 WIB www.tempo.co/.,diakses pada 23/09/2014, 12:30 WIB

www.harianorbit.com.,diakses pada 23/09/2014, 12:50 WIB

http://www.infobanknews.com/diakses pada 11/02/2015, 05:57 WIB dan 06:00 WIB

mitrariset.com.,diakses pada 26 Januari 2015, 05:09 WIB sahamok.com.,diakses pada 28/02/2014, 20:00 WIB VIVAnews.com/diakses pada 23/09/2014, 12:34 WIB tribunnews.com/.,diakses pada 23/09/2014, 12:40 WIB mitrariset.com.,diakses pada 26 Januari 2015, 05:09 WIB www.swadigital.com

Sumber Lainnya

Cadbury Report Tahun 1992

IDX Fact Book Tahun 2007-2014 berdasarkan Financial Statement 31/12/2006 hingga 31/12/2013, tersedia di www.idx.co.id

Laporan Corporate Governance Perception Index tahun 2013

Peraturan Bank Indonesia No. 8/14/PBI/2006 tanggal 5 Oktober 2006 tentang Perubahan Atas Peraturan Bank Indonesia No. 8/4/PBI/2006 tanggal 30 Januari 2006 tentang Pelaksanaan Good Corporate Governance bagi Bank Umum

Surat Edaran Bank Indonesia No. 15/15/DNDP tanggal 29 April 2013 tentang Pelaksanaan Good Corporate Governance bagi Bank Umum

Undang Undang Dasar Republik Indonesia No. 10 Tahun 1998 tentang Perbankan Undang Undang Dasar Republik Indonesia No. 20 Tahun 2003 tentang Sistem