ANALISIS RASIO KEUANGAN UNTUK MEMPREDIKSI KONDISI FINANCIAL DISTRESS PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

PERIODE 2013 – 2017

OLEH

DIRHANSYAH SIREGAR 170521067

PROGRAM STUDI STRATA I MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2019

PENGARUH RASIO KEUANGAN UNTUK MEMPREDIKSI KONDISI FINANCIAL DISTRESS PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

PERIODE 2013-2017

Penelitian ini bertujuan untuk mengetahui pengaruh dari rasio likuiditas, rasio profitabilitas, rasio leverage dan rasio arus kas operasi terhadap financial distress dari perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2013 - 2017. Ada lima variabel Dalam penelitian ini: Financial distress sebagai varibel dependen, sedangkan rasio likuiditas, rasio profitabilitas, rasio leverage dan rasio arus kas operasi sebagai variabel independen. Penelitian ini bersifat asosiatif, dengan menggunakan metode purposive sampling. Teknik analisis yang digunakan dalam penelitian ini adalah regresi logistik. Perusahaan manufaktur yang menjadi populasi dalam penelitian ini sebanyak 156 perusahaan yang menjadi objek untuk diteliti. Berdasarkan kriteria yang telah ditentukan, jumlah perusahaan yang menjadi sampel dalam penelitian ini adalah sebanyak 17 sampel. Hasil dari penelitian ini menunjukkan bahwa rasio likuiditas berpengaruh positif signifikan terhadap financial distress, rasio profitabilitas berpengaruh negatif tidak signifikan terhadap financial distress, rasio leverage berpengaruh negatif tidak signifikan terhadap financial distress dan rasio arus kas operasi berpengaruh positif tidak signifikan terhadap financial distress.

Kata Kunci: Rasio Likuiditas, Rasio Profitabilitaas, Rasio Leverage, dan Rasio Arus Kas Operasi

DISTRESS CONDITIONS IN REGISTERED MANUFACTURING COMPANIES IN THE INDONESIA STOCK EXCHANGE

PERIOD 2013-2017

This research aims to determine the effect of liquidity ratios, profitability ratios, leverage ratios and operating cash flow ratios of financial distress from manufacturing companies listed on the Indonesia Stock Exchange in 2013-2017.

There are five variables in this research: Financial distress as dependent variable, while liquidity ratios, profitability ratios, leverage ratios and operating cash flow ratios are independent variables. This research is associative, using purposive sampling method. The analysis technique used in this study is logistic regression.

There are 156 sample of data that are objects to be researched. Based on predetermined criteria, the number of companies sampled in this study was 17 samples. The results of this study indicate that liquidity ratios have a significant positive effect on financial distress, profitability ratios have a significant negative effect on financial distress, leverage ratios have a significant negative effect on financial distress and an operating cash flow ratio have a significant positive effect on financial distress.

Keywords: Liquidity Ratio, Profitability Ratio, Leverage Ratio, and Operating Cash Flow Ratio

Puji syukur kepada Allah atas berkat dan kasih setia yang diberikan-Nya sehingga peneliti mampu menyelesaikan skripsi yang berjudul “Analisis Rasio Keuangan Untuk Memprediksi Kondisi Financial Distress Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2013-2017”, guna memenuhi salah satu syarat dalam memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Terimakasih yang sebanyak-banyakya, peneliti sampaikan kepada kedua orang tua ayahanda Syafruddin Siregar dan Ibunda Frida Suharti Sarumpaet yang selalu mendukung dalam doa, telah memberikan semangat, motivasi, dan dukungan sehingga peneliti dapat menyelesaikan skripsi dan studi dengan sebaik- baiknya. Peneliti menyadari bahwa penulisan skripsi ini telah banyak mendapat bantuan dan dukungan baik secara moril maupun materil. Maka pada kesempatan ini, peneliti menyampaikan rasa terimakasih yang sebanyak-banyaknya kepada:

1. Bapak Prof. Dr. Ramli, SE, MS, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Amlys Syahputra Silalahi, SE, M.Si dan Bapak Doli Muhammad Jafar Dalimunthe, SE, M.Si, selaku Ketua dan Sekretaris Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Dr. Syahyunan, M.Si, selaku Dosen Pembimbing yang telah banyak meluangkan waktunya untuk memberikan bimbingan, arahan dan saran dalam penulisan skripsi ini.

4. Ibu Beby Kendida Hasibuan, SE, M.Si dan Bapak Dr. Amlys Syahputra

Silalahi, SE, M.Si, selaku Dosen Penguji I dan Dosen Penguji II yang telah membantu dan memberikan saran untuk kesempurnaan dalam skripsi ini.

5. Seluruh Dosen dan Staf di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara untuk segala jasanya selama perkuliahan.

6. Kepada kakak peneliti Syafrina Hasyim Siregar, SKM., abangda Ginda Sumardhika Siregar, S.E, dan Wahyudi Syahid Siregar, A.Md. Terimakasih doanya serta seluruh keluarga besar yang selalu memotivasi dan memberikan semangat dalam pengerjaan skripsi ini.

7. Teman seperjuangan jurusan Manajemen Ekstensi Angkatan 2017, Manajemen Keuangan dan terkhusus teman-teman satu dosen pembimbing.

8. Sahabat seperjuangan: Angga, Meirina, Kiky, Halil, Alam, Ghali, Tika, Caca, Kiby, Yoshi, Defi, Rijal, Busra, yang telah banyak memberikan saran dan dukungan yang tiada henti kepada peneliti selama mengerjakan skripsi ini.

9. Pihak-pihak yang tidak bisa disebutkan satu-persatu.

Medan, Agustus 2019 Peneliti

Dirhansyah Siregar 170521067

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 9

1.3 Tujuan Penelitian ... 10

1.4 Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 12

2.1 Landasan Teori. ... 12

2.1.1 Pengertian Laporan Keuangan ... 12

2.1.2 Analisis Rasio ... 13

2.1.3 Rasio Keuangan ... 13

2.1.4 Jenis Rasio Keuangan ... 13

2.1.5 Arus Kas Operasi ... 16

2.1.6 Pengertian Financial Distress ... 16

2.1.7 Kebangkrutan ... 17

2.2 Penelitian Terdahulu ... 19

2.3 Kerangka Konseptual ... 21

2.4 Hipotesis Penelitian ... 25

BAB III METODE PENELITIAN ... 26

3.1 Jenis Penelitian ... 26

3.2 Sumber Data ... 26

3.3 Batasan Operasional ... 26

3.4 Populasi dan Sampel ... 27

3.4.1 Populasi ... 27

3.4.2 Sampel ... 27

3.5 Definisi Operasional Variabel dan Pengukuran... 29

3.6 Metode Analisis Data ... 31

3.6.1 Uji Statistik Deskriptif... 31

3.6.2 Metode Altman ... 32

3.6.3 Analisis Regresi Logistik ... 33

3.7 Uji Hipotesis ... 36

BAB IV HASIL DAN PEMBAHASAN ... 37

4.1 Gambaran Umum ... 37

4.2 Hasil Penelitian ... 43

4.3.1 Menilai kelayakan model regresi (Hosmer and

Lemeshow Test) ... 46

4.4 Pengujian Hipotesis ... 47

4.4.1 Uji Wald ... 47

4.5 Pembahasan Hasil Penelitian ... 48

4.5.1 Pengaruh Rasio Likuiditas Terhadap Financial DistressPerusahaan Manufaktur ... 48

4.5.2 Pengaruh Rasio Profitabilitas Terhadap Financial Distress Perusahaan Manufaktur .... 49

4.5.3 Pengaruh Rasio Leverage Terhadap Financial Distress Perusahaan Manufaktur ... 49

4.5.4 Pengaruh Rasio Arus Kas Operasi Terhadap Financial Distress Perusahaan Manufaktur .... 50

BAB V KESIMPULAN DAN SARAN ... 52

5.1 Kesimpulan ... 52

5.2 Saran ... 53 DAFTAR PUSTAKA ...

DAFTAR LAMPIRAN ...

No.Tabel Judul Halaman

1.1 Data rasio keuangan dari 5 perusahan manufaktur ... 3

2.1 Penelitan Terdahulu ... 19

3.1 Proses Pengambilan Sampel ... 27

3.2 Operasional Variabel Penelitian ... 30

4.3 Analisis Statistik Deskriptif ... 42

4.4 Uji Hosmer and Lemeshow’s Goodness of Fit Test ... 44

4.5 Uji Wald ... 45

No Gambar Judul Halaman

1.1 Grafik Data Current Ratio ... 5

1.2 Grafik Data Profitability Ratio ... 6

1.3 Grafik Data Leverage Ratio ... 7

1.4 Grafik Data Arus Kas Operasional ... 8

2.1 Kerangka Konseptual ... 23

No. Lampiran Judul Halaman

1 Populasi dan Sampel Penelitian ... 57

2 Hasil Analisis Statistik Deskriptif ... 60

3 Hasil Uji Hosmer and Lemeshow’s Goodness of Fit Test ... 61

4 Hasil Uji Wald pada X1 ... 62

5 Hasil Uji Wald pada X2 ... 62

6 Hasil Uji Wald pada X3 ... 62

7 Hasil Uji Wald pada X4 ... 62

1.1 Latar Belakang Masalah

Kondisi Indonesia saat ini sangat rawan terjadinya kesulitan keuangan (financial distress) pada perusahaan nasional. Hal ini merupakan akibat dari pulihnya Amerika Serikat dari krisis, yang menyebabkan negara berkembang seperti Indonesia terkena dampaknya yang menyebabkan mata uang rupiah terpuruk yaitu $1 dolar Amerika Serikat menjadi Rp.14.110,-. Kondisi ini diperparah dengan ekspor yang semakin anjlok dan juga harga komoditas ekspor yang juga anjlok di pasar komoditas dunia.

Fenomena yang baru ini terjadi di Indonesia adalah delisting perusahaan manufaktur dari beberapa perusahaan pada tahun 2015. Delisting adalah apabila saham yang tercatat di Bursa Efek Indonesia (BEI) mengalami penurunan kriteria sehingga tidak memenuhi persyaratan pencatatan, maka saham tersebut dikeluarkan dari pencatatan Bursa. Tahun 2015 perusahaan yang dikeluarkan dari BEI yaitu:

PT. Davomas Abadi, Tbk (DAVO), PT. Ekonomi Raharja, Tbk (BAEK), dan PT.

Unitex, Tbk (UNTX) (Permana, Ahmar dan Djaddang, 2017).

Kesulitan keuangan terjadi sebelum kebangkrutan. Model kesulitan keuangan perlu untuk dikembangkan, karena dengan mengetahui keadaan kesulitan keuangan perusahaan sejak dini diharapkan dapat dilakukan tindakan-tindakan untuk mengantisipasi kondisi yang mengarah pada kebangkrutan. Kesulitan keuangan terjadi sebelum kebangkrutan (Rahayu dan Putri 2016). Kondisi kesulitan keuangan dapat dikenali lebih awal dengan menggunakan suatu model tertentu.

Kebangkrutan suatu perusahaan dapat dilihat dan diukur melalui laporan keuangannya. Agar informasi laporan keuangan yang tersaji menjadi lebih bermanfaat dalam pengambilan keputusan, maka data keuangan harus dikonversi menjadi informasi yang berguna dalam pengambilan keputusan ekonomis. Untuk membuktikan bahwa laporan keuangan bermanfaat maka perlu dilakukan penelitian. Salah satu bentuk penelitiannya yaitu dengan cara menggunakan rasio- rasio keuangan untuk memprediksi kinerja perusahaan seperti kebangkrutan dan financial distress.

Rasio analisis tradisional berfokus pada profitabilitas, solvency, dan likuiditas. perusahaan yang mengalami kerugian, tidak dapat membayar kewajiban atau tidak likuid mungkin memerlukan restrukturisasi. Untuk mengetahui adanya gejala kebangkrutan diperlukan suatu model memprediksi financial distress untuk menghindari kerugian dalam nilai investasi. Salah satu aspek pentingnya analisis terhadap laporan keuangan dari sebuah perusahaan adalah untuk meramal kontinuitas atau kelangsungan hidup perusahaan, sangat penting bagi manajemen dan pemilik perusahaan untuk mengantisipasi kemungkinan adanya potensi kebangkrutan.

Financial distress dapat diukur melalui laporan keuangan dengan cara menganalisis laporan keuangan. Laporan keuangan merupakan hasil dari suatu aktivitas yang bersifat teknis berdasarkan pada metode dan prosedur-prosedur yang memerlukan penjelasan-penjelasan agar tujuan atau maksud untuk menyediakan informasi yang bermanfaat dapat dicapai. Laporan keuangan dapat digunakan sebagai alat untuk membuat proyeksi tentang berbagai aspek finansial

perusahaan di masa mendatang.

Menurut Hapsari (2012) adapun rasio keuangan untuk memprediksi financial distress tersebut dengan likuditas yang diproxykan dengan current ratio, profitabilitas diproxykan dengan return on asset, leverage diproxykan dengan debt to ratio dan arus kas operasi. Berikut ini ditunjukkan data current ratio, debt to equity ratio, return on assets dan arus kas operasi pada 5 (lima) perusahan manufaktur yang terdaftar di BEI tahun 2014-2018.

Tabel 1.1

Data Current Atio, Debt to Equity Ratio, Return on Assets dan Arus Kas perasi pada Perusahan Manufaktur Di

BEI Tahun 2014-2018

No Kode Tahun

Likuiditas (Current

Ratio)

Profitabilitas (Rertun on

Asset)

Leverage (Debt to

Ratio)

Arus Kas Operasi

1

ADES

2014 153.53 6.14 0.14 27.4

2015 138.60 5.03 0.50 -21.08

2016 163.51 7.29 0.50 84.81

2017 120.15 4.55 0.50 107.05

2018 138.04 4.06 0.48 18.22

2

DLTA

2014 447.32 29.04 0.23 9.36

2015 642.37 18.50 0.18 1.89

2016 760.39 21.25 0.15 10.62

2017 863.78 20.87 0.15 44.02

2018 728.18 16.63 0.16 38.35

3

CEKA

2014 146.56 3.19 0.58 0.56

2015 153.47 7.17 0.57 0.21

2016 218.93 17.51 0.38 7.35

2017 222.44 7.71 0.35 4.90

2018 339.93 3.40 0.24 7.91

4

ICBP

2014 218.32 10.16 0.40 -1.25

2015 232.60 11.01 0.38 3.46

2016 240.68 12.56 0.36 1.71

2017 242.83 11.21 0.36 14.53

2018 202.01 10.51 0.35 12.11

5

BUDI

2014 104.59 1.15 0.63 1.25

2015 100.08 0.65 0.66 8.02

2016 100.14 1.32 0.60 -8.85

2017 100.74 1.55 0.59 2.75

2018 100.23 0.91 0.63 0.98

Sumber: idx.co.id (Data Diolah)

Penelitian ini dilakukan untuk menguji kembali beberapa faktor dalam penelitian terdahulu yang mempengaruhi kondisi financial distress perusahaan karena dalam penelitian terdahulu yang hasilnya diperoleh ada yang berbeda, seperti dalam penelitian dari Mas’ud dan Srengga (2010) menunjukkan rasio likuiditas memiliki hubungan negatif terhadap kemungkinan perusahaan akan mengalami financial distres. Sedangkan dalam penelitian Luciana dan Kristijadi (2003) menunjukkan likuiditas berpengaruh negatif terhadap kondisi financial distress perusahaan. Karena semakin besar rasio likuiditas maka semakin kecil perusahaan akan mengalami kondisi financial distress. Variabel profitabilitas juga mempunyai hasil yang berbeda dari penelitian terdahulu, seperti dalam penelitian Andreev (2006) menunjukkan variabel profitabilitas berpengaruh signifikan dalam prediksi financial distress. Karena semakin besar nilai profitabilitas (ROA) maka akan semakin besar kemungkinan perusahaan mengalami financial distress. Fenomena ini adalah fenomena dimana kondisi perekonomian sedang labil. Sebaliknya penelitian Arini & Diah (2010) profitabilitas berpengaruh signifikan terhadap financial distress perusahaan artinya semakin besar profitabilitas semakin mengurangi kondisi financial distress perusahaan, kondisi dimana menunjukkan perekonomian sedang stabil.

Likuiditas menunjukkan kemampuan perusahaan dalam memenuhi kewajiban financial jangka pendek. Berikut ini ditunjukkan current ratio dari 5 perusahaan manufaktur yang terdaftar di BEI dari tahun 2014-2018.

Sumber: idx.co.id (Data Diolah)

Gambar 1.1

Data Current Ratio Pada 5 (lima) Perusahan Manufaktur Yang Terdaftar Di BEI Tahun 2014-2018

Dari Gambar 1.1 current ratio tahun 2014 – 2018 mengalami kenaikan dan penurunan berfluktuatif. ADES Tahun 2014 – 2015 mengalami penurunan dari 153,53 persen menjadi 138,6 persen, tahun 2015 – 2016 mengalami kenaikan dari 138.8 persen menjadi 163.52 persen, dan mengalami penurunan lagi di tahun 2017 menjadi 120.15 persen, di 2018 mengalami kenaikan sebesar 138.04 persen.

Rasio profitabilitas merupakan rasio yang bertujuan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba selama periode tertentu dan juga memberikan gambaran tentang tingkat efektifitas manajemen dalam melaksanakan kegiatan operasinya. Berikut ini ditunjukkan profitability ratio dari 5 perusahaan manufaktur yang terdaftar di BEI dari tahun 2014-2018.

ADES DLTA CEKA ICBP BUDI

2014 153,53 447,32 146,56 218,32 104,59

2015 138,6 642,37 153,47 232,6 100,08

2016 163,52 760,39 218,93 240,68 100,14

2017 120,15 863,78 222,44 242,83 100,74

2018 138,04 728,18 239,93 202,01 100,23

0 100 200 300 400 500 600 700 800 900 1000

2014 2015 2016 2017 2018

Sumber: idx.co.id (Data Diolah)

Gambar 1.2

Data Profitability Ratio Pada 5 (lima) Perusahan Manufaktur Yang Terdaftar Di BEI Tahun 2014-2018

Dari Gambar 1.2 profitability ratio Tahun 2014 – 2018 mengalami kenaikan dan penurunan berfluktuatif. ADES pada tahun 2014 – 2015 mengalami penurunan dari 6.14 persen menjadi 5.03 persen, dan di tahun 2016 mengalami kenaikan menjadi 7.29 persen. Pada tahun 2017 mengalami penurunan sebesar 4.55 persen dan kemudian di 2018 mengalami penurunan lagi menjadi 4.06 persen.

Leverage ratio adalah suatu rasio keuangan yang mengukur kemampuan perusahaan untuk memenuhi kewajiban dan memiliki kemampuan untuk melunasi utang jangka pendek maupun jangka panjang.

Berikut ini ditunjukkan leverage ratio dari 5 perusahaan manufaktur yang terdaftar di BEI dari tahun 2014-2018. apakah memiliki hutang yang lebih besar dari pada tahun sebelum dan sesudahnya:

ADES DLTA CEKA ICBP BUDI

2014 6,14 29,04 3,19 10,16 1,15

2015 5,03 18,5 7,17 11,01 0,65

2016 7,29 21,25 17,51 12,56 1,32

2017 4,55 20,87 7,71 11,21 1,55

2018 4,06 16,63 3,4 10,51 0,91

0 5 10 15 20 25 30 35

2014 2015 2016 2017 2018

Sumber: idx.co.id (Data Diolah)

Gambar 1.3.

Data Leverage Ratio Pada 5 (lima) Perusahan Manufaktur Yang Terdaftar Di BEI Tahun 2014-2018

Dari Gambar 1.3 leverage ratio tahun 2014 – 2018 mengalami kenaikan dan penurunan berfluktuatif. ADES pada tahun 2014 – 2015 mengalami penurunan 0.14 persen menjadi 0.5 persen dan penurunan tersebut terjadi selama 3 tahun dari 2015- 2017, dan di tahun 2018 mengalami kenaikan kembali sebesar 0.48 persen.

Menurut Riyanto (2011) arus kas merupakan salah satu unsur modal kerja yang paling tinggi tingkat likuiditasnya. Berikut gambar grafik dari arus kas perusahaan yang mana di fokuskan dalam pertumbuhan penjualan perusahaan (sales growth). Dengan rumus tahun penjualan sesudahnya-tahun penjualan sebelumnya: tahun penjualan sebelumnya.

Berikut ini ditunjukkan data arus kas operasi pada 5 (lima) perusahaan manufaktur yang terdaftar di BEI tahun 2014-2018.

ADES DLTA CEKA ICBP BUDI

2014 0,14 0,23 0,58 0,4 0,63

2015 0,5 0,18 0,57 0,38 0,66

2016 0,5 0,15 0,38 0,36 0,6

2017 0,5 0,15 0,35 0,36 0,59

2018 0,48 0,16 0,24 0,35 0,63

0 0,1 0,2 0,3 0,4 0,5 0,6 0,7

2014 2015 2016 2017 2018

Sumber: idx.co.id (Data Diolah)

Gambar 1.4

Data Arus Kas Operasi Pada 5 (lima) Perusahan Manufaktur Yang Terdaftar Di BEI Tahun 2014-2018

Berdasarkan Gambar 1.4 arus kas operasional pada tahun 2014 – 2018 mengalami kenaikan dan penurunan berfluktuatif. ADES pada tahun 2014 memiliki arus kas operasional sebesar 27,4 persen dan mengalami penurunan di tahun 2015 menjadi -21,08 persen dan mengalami kenaikan lagi pada tahun 2016 sebesar 84,81 persen dan pada tahun 2017 mengalami kenaikan sebesar 107,05 persen, dan pada tahun 2018 mengalami penurunan lagi menjadi 18,22 persen.

Berdasarkan fenomena yang telah dijelaskan di atas dan hasil penelitan terdahulu dapat disimpulkan bahwa financial distress atau kesulitan keuangan yang terjadi di beberapa perusahaan manufaktur, serta perbedaan pada hasil penelitian terdahulu yang telah dilakukan oleh peneliti terdahulu. Oleh karena itu penulis tertarik untuk melakukan penelitan dengan judul “Analisis Rasio Keuangan

2014 2015 2016 2017 2018

ADES 27,4 -21,08 84,81 107,05 18,22

DLTA 9,36 1,89 10,62 44,02 38,35

CEKA 0,56 0,21 7,35 4,9 7,91

ICBP -1,25 3,46 1,71 14,53 12,11

BUDI 1,25 8,02 -8,85 2,75 0,98

-40 -20 0 20 40 60 80 100 120

ADES DLTA CEKA ICBP BUDI

Untuk Memprediksi Kondisi Financial Distress Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2013 - 2017”.

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah, maka dirumuskan masalah dalam penelitian ini sebagai berikut:

1. Apakah likuiditas berpengaruh terhadap kondisi financial distress perusahaan manufaktur yang terdaftar di BEI periode 2013-2017?

2. Apakah profitabilitas berpengaruh terhadap kondisi financial distress perusahaan manufaktur yang terdaftar di BEI periode 2013-2017?

3. Apakah arus kas operasi berpengaruh terhadap kondisi financial distress pada perusahaan manufaktur yang terdaftar di BEI periode 2013-2017?

4. Apakah leverage berpengaruh terhadap kondisi financial distress pada perusahaan manufaktur yang terdaftar di BEI periode 2013–2017?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah penelitian ini bertujuan untuk:

1. Untuk mengetahui dan menganalisis pengaruh likuiditas terhadap kondisi financial distress perusahaan manufaktur yang terdaftar di BEI periode 2013-2017.

2. Untuk mengetahui dan menganalisis pengaruh profitabilitas terhadap kondisi financial distress perusahaan manufaktur yang terdaftar di BEI periode 2013-2017.

3. Untuk mengetahui dan menganalisis pengaruh arus kas operasi terhadap kondisi financial distress perusahaan manufaktur yang terdaftar di BEI

periode 2013-2017.

4. Untuk mengetahui dan menganalisis pengaruh financial leverage terhadap kondisi financial distress perusahaan manufaktur yang terdaftar di BEI periode 2013-2017.

1.4 Manfaat Penelitian

Manfaat dari penelitian ini adalah sebagai berikut:

1. Bagi Peneliti

Manfaat dari penelitian ini bagi penulis dapat dijadikan sebagai tambahan wawasan ilmu pengetahuan dan pembelajaran mengenai analisis rasio untuk memprediksi financial distress yang di alami perusahaan.

2. Bagi Pihak Lain

Hasil dari penelitian ini diharapkan dapat memberikan manfaat bagi para pembaca dan sebagai alat bantu dalam melakukan analisa dan sebagai tambahan informasi dalam pengambilan keputusan untuk memprediksi financial distress pada suatu perusahaan yang dimiliki.

3. Bagi Perusahaan

Penelitian ini diharapkan dapat menjadi masukan sekaligus tambahan informasi dalam pengambilan keputusan dan mengetahui kelangsungan hidup perusahaan, bagi perusahaan untuk memprediksi financial distress agar lebih memperhatikan faktor-faktor yang dapat memengaruhi kerugian perusahaan atau rasio keuangan seperti likuiditas, profitabilitas, arus kas perusahaan dan financial leverage.

4. Bagi Peneliti Selanjutnya

Hasil dari penelitian ini diharapkan dapat dijadikan sebagai tambahan referensi dan literatur yang nantinya dapat digunakan sebagai acuan untuk penelitian selanjutnya.

2.1 Landasan Teori

2.1.1 Pengertian Laporan Keuangan

Menurut IAI (2009), laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara seperti misalnya sebagai laporan arus kas atau laporan arus dana), catatan-cacatan dan bagian integral dari laporan keuangan.

Pengertian laporan keuangan menurut Kasmir (2014) adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu.

Harahap (2011) bagi para analis, laporan keuangan adalah media penting untuk menilai kinerja dan kondisi entitas. Pada tahap pertama seorang analis tidak akan bisa langsung menggambarkan keadaan perusahaan, dan seandainya bisa, seorang analis tidak akan dapat memahami keseluruhan dari aktivitas perusahaan.

Oleh karena itu, laporan keuangan adalah media yang digunakan sebagai dasar pengambilan suatu keputusan.

Berdasarkan definisi laporan keuangan di atas secara garis besar bahwa laporan keuangan merupakan hasil tindakan pembuatan dan peringkasan data keuangan perusahaan yang disusun serta ditafsirkan secara sistematis dan tepat untuk kepentingan internal maupun eksternal perusahaan.

2.1.2 Analisis Rasio

Menurut Warsidi dan Fahmi (2011) Analisis rasio keuangan adalah Instrumen analisis prestasi perusahaan yang menjelaskan berbagai hubungan dan indikator keuangan, yang ditujukan untuk menunjukkan perubahan dalam kondisi keuangan atau prestasi operasi di masa lalu dan membantu menggambarkan trend pola perubahan tersebut, untuk kemudian menunjukkan resiko dan peluang yang melekat pada perusahaan yang bersangkutan.

2.1.3 Rasio Keuangan

Menurut Syahyunan (2015) Analisis rasio keuangan merupakan analisis yang paling popular untuk mengidentifikasi kondisi keuangan dan kinerja perusahaan. Pada dasarnya untuk menghitung rasio keuangan suatu perusahaan diperlukan angka-angka yang ada dalam neraca saja, dalam laporan laba-rugi saja, atau kombinasi antara keduanya. Disebut rasio karena yang dilakukan pada dasarnya adalah membandingkan antara satu item tertentu dalam laporan keuangan dengan item lainnya. Cara ini ternyata lebih dapat menjelaskan makna suatu angka yang ada dilaporan keuangan dibandingkan dengan hanya melihat angka tersebut dengan begitu saja.

2.1.4 Jenis Rasio Keuangan

Beberapa rasio keuangan dapat dikelompokkan menjadi:

1. Rasio Likuiditas, menunjukkan kemampuan perusahaan dalam memenuhi kewajiban financial jangka pendek. Rasio ini ditunjukkan pada besar kecilnya aktiva lancar.

a. Current ratio, merupakan perbandingan antara aktiva lancar dengan hutang lancar.

b. Quick ratio, dihitung dengan mengurangkan persediaan dari aktiva lancar, kemudian membagi sisanya dengan hutang lancar.

c. Cash Ratio, mengukur besarnya uang kas yang tersedia untuk melunasi kewajiban jangka pendek yang ditunjukkan dari tersedianya dana kas atau setara kas.

2. Rasio Sensitivitas, menunjukkan proporsi penggunaan hutang guna membiayai investasi perhitungannya ada dua cara, pertama memperhatikan data yang ada di neraca guna menilai seberapa besar dana pinjaman digunakan dalam perusahaan; kedua, mengukur resiko hutang dari laporan laba rugi untuk menilai seberapa besar beban tetap hutang (bunga ditambah pokok pinjaman) dapat ditutup oleh laba operasi. Rasio sensitivitas ini antara lain:

a. Total debt to total assets, mengukur presentase penggunaan dana dari kreditur yang dihitung dengan cara membagi total hutang dengan total aktiva.

b. Debt equity ratio, perbandingan antara total utang dengan modal.

c. Time interest earned, dihitung dengan membagi laba sebelum bunga dan pajak (EBIT) dengan beban bunga. Rasio ini mengukur seberapa jauh laba bisa berkurang tanpa menyulitkan perusahaan dalam memenuhi kewajiban membayar bunga tahunan.

3. Rasio produktivitas, mengukur seberapa efektif perusahaan menggunakan

sumber-sumber daya sebagaimana digariskan oleh kebijaksanaan perusahaan. Rasio ini menyangkut perbandingan antara penjualan dengan aktiva pendukung terjadinya penjualan artinya rasio ini menganggap bahwa suatu perbandingan yang “layak” harus ada antara penjualan dan berbagai aktiva misalnya: persediaan, piutang, aktiva tetap, dan lain-lain. Rasio produksi meliputi inventory turnover, fixed assets turnover, account receivable turnover, total assets turnover.

4. Rasio profitabilitas, digunakan untuk mengukur seberapa efektif pengelolaan perusahaan sehingga menghasilkan keuntungan investasi pemilik modal sendiri.

a. Profit margin on sales, dihitung dengan cara membagi laba setelah pajak dengan penjualan.

b. Return on total assets, perbandingan antara laba setelah pajak dengan total aktiva guna mengukur tingkat pengembalian investasi total.

c. Return on net worth, perbandingan antara laba setelah pajak dengan modal sendiri guna mengukur tingkat keuntungan investasi pemilik modal sendiri.

5. Rasio pasar, diterapkan untuk perusahaan yang telah go public dan mengukur kemampuan perusahaan dalam menciptakan nilai terutama pada pemegang saham dan calon investor.

a. Price earning ratio, rasio antara harga pasar saham dengan laba per lembar saham. Jika rasio ini lebih rendah dari pada rasio industri sejenis, bisa merupakan indikasi bahwa investasi pada saham

perusahaan ini lebih beresiko dari pada rata-rata industri.

b. Market to book value, perbandingan antara nilai pasar saham dengan nilai buku saham, juga merupakan indikasi bahwa para investor menghargai perusahaan.

2.1.5 Arus Kas Operasi

Menurut Kieso et. Al (2011) Arus kas operasi adalah pengaruh kas dari transaksi yang menghasilkan pendapatan dan beban, kemudian dimasukkan dalam penentuan laba bersih. Sumber kas ini umumnya dianggao sebagai ukuran terbaik dari kemampuan perusahaan dalam memperoleh dana yang cukup untuk dapat melanjutkan usahanya. Sedangkan menurut Pernyataan Standar Akuntansi Keuangan (PSAK) Nomor 2 Tahun 2009 mendefinisikan arus kas dari aktivitas operasi diperoleh dari aktivitas penghasil utama pendapatan perusahaan. Oleh karena itu, arus kas tersebut pada umumnya berasal dari transaksi dan peristiwa lain yang mempengaruhi penetepan laba atau rugi. Beberapa arus kas dari aktivitas operasi menurut PSAK No.2 Tahun 2009 antara lain:

1. Penerimaan kas dari penjualan barang dan jasa.

2. Penerimaan kas dari royalty, fees, komisi dan pendapatan lain.

3. Pembayaran kas kepada pemasok barang dan jasa.

4. Pembayaran kas kepada karyawan.

5. Penerimaan dan pembayaran kas dari kontrak yang diadakan untuk tujuan transaksi usaha dan perdagangan.

2.1.6 Pengertian Financial Distress

Financial distress merupakan situasi dimana adanya keraguan keberadaan suatu perusahaan di periode yang akan datang dikarenakan mengalami kesulitan keuangan. Menurut Lin et al. (2008), financial distress terjadi karena kewajiban perusahaan lebih besar pada kekayaan (asset), ukuran dan laba perusahaan. Arus kas yang sedikit membuat perusahaan tidak dapat memaksimalkan operasional perusahaan yang berakibat pada menurunnya laba atau rugi sehingga terancam keberadaannya. Financial distress adalah kondisi dimana hutang perusahaan lebih besar dari ukuran perusahaan, profitabilitas, dan komposisi aset. Terjadinya penurunan pendapatan perusahaan dan arus kas yang tidak memadai dari operasi sehingga perusahaan mengalami penurunan likuiditas dan solvabilitas

Agusti (2013) menyatakan bahwa faktor utama penyebab financial distress berasal dari entitas itu sendiri, yaitu antara lain:

1. Kesulitan arus kas

Terjadi ketika pendapatan yang diperoleh dari operasional lebih kecil daripada beban yang dikeluarkan dan kesalahan manajemen dalam mengelolah arus kas uang ada sehingga memperburuk keadaan.

2. Besarnya jumlah hutang

Terjadi ketika perusahaan berhutang guna menutupi biaya operasional perusahaan pada periode transaksi sehingga menimbulkan kewajiban melunasi hutang di periode yang akan datang.

3. Kerugian perusahaan

Kerugian dalam kegiatan operasional beberapa tahun sehingga menimbulkan arus kas negatif. Hal ini dikarenakan beban operasional tidak seimbang dengan pendapatan.

2.1.7 Kebangkrutan

Brigham (2010) Kebangkrutan biasanya diartikan sebagai kegagalan perusahaan yang menjalankan operasi perusahaan untuk menghasilkan laba, dan diartikan dengan:

1. Kegagalan ekonomi (economic distressed), merupakan kondisi perusahaan kehilangan uang atau pendapatan perusahaan tidak mampu menutupi biayanya sendiri, artinya tingkat labanya lebih kecil dari biaya modal atau nilai sekarang dari aus kas perusahaan lebih kecil dari kewajiban, kegagalan terjadi bila arus kas sebenarnya dari perusahaan tersebut jauh di bawah arus kas yang diharapkan.

2. Kegagalan keuangan (financial distressed), merupakan kondisi perusahaan yang mengalami kesulitan dana baik dalam arti dana dalam pengertian kas atau dalam pengertian modal kerja. Sebagian asset liability management sangat berperan dalam pengaturan untuk menjaga agar tidak terkena kegagaln keuangan. Kegagalan keuangan dapat diartikan juga sebagai insolvensi yang membedakan antara dasar arus kas dan dasar saham.

Menurut Toto (2010), Pengertian kebangkrutan (bankcruptcy) adalah kondisi dimana perusahaan tidak mampu lagi melunasi kewajibannya. Kondisi ini biasanya tidak muncul begitu saja di perusahaan, ada indikasi awal dari perusahaan tersebut yang biasanya dapat dikenal lebih dini kalau laporan

keuangan dianalisis secara lebih cermat dengan suatu cara tertentu. Rasio keuangan dapat digunakan sebagai indikasi adanya kebangkrutan di perusahaan.

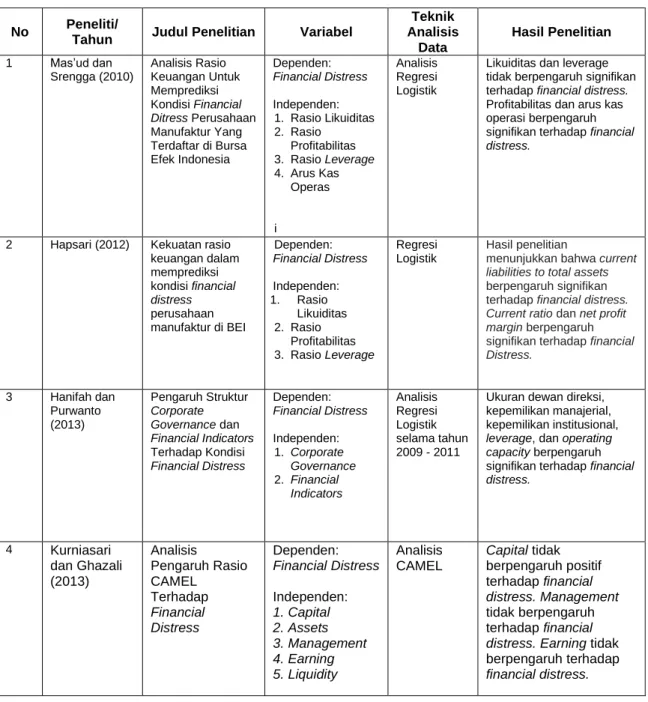

2.2 Penelitian Terdahulu

Adapun beberapa penelitian terdahulu yang relevan dengan penelitian ini antara lain adalah sebagai berikut:

Tabel 2.1 Penelitian Terdahulu

No Peneliti/

Tahun Judul Penelitian Variabel

Teknik Analisis

Data

Hasil Penelitian

1 Mas’ud dan Srengga (2010)

Analisis Rasio Keuangan Untuk Memprediksi Kondisi Financial Ditress Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia

Dependen:

Financial Distress Independen:

1. Rasio Likuiditas 2. Rasio

Profitabilitas 3. Rasio Leverage 4. Arus Kas

Operas

i

Analisis Regresi Logistik

Likuiditas dan leverage tidak berpengaruh signifikan terhadap financial distress.

Profitabilitas dan arus kas operasi berpengaruh signifikan terhadap financial distress.

2 Hapsari (2012) Kekuatan rasio keuangan dalam memprediksi kondisi financial distress perusahaan manufaktur di BEI

Dependen:

Financial Distress Independen:

1. Rasio Likuiditas 2. Rasio

Profitabilitas 3. Rasio Leverage

Regresi Logistik

Hasil penelitian

menunjukkan bahwa current liabilities to total assets berpengaruh signifikan terhadap financial distress.

Current ratio dan net profit margin berpengaruh signifikan terhadap financial Distress.

3 Hanifah dan Purwanto (2013)

Pengaruh Struktur Corporate Governance dan Financial Indicators Terhadap Kondisi Financial Distress

Dependen:

Financial Distress Independen:

1. Corporate Governance 2. Financial

Indicators

Analisis Regresi Logistik selama tahun 2009 - 2011

Ukuran dewan direksi, kepemilikan manajerial, kepemilikan institusional, leverage, dan operating capacity berpengaruh signifikan terhadap financial distress.

4 Kurniasari dan Ghazali (2013)

Analisis

Pengaruh Rasio CAMEL

Terhadap Financial Distress

Dependen:

Financial Distress Independen:

1. Capital 2. Assets 3. Management 4. Earning

Analisis CAMEL

Capital tidak berpengaruh positif terhadap financial distress. Management tidak berpengaruh terhadap financial distress. Earning tidak berpengaruh terhadap

Lanjutan Tabel 2.1

No

Peneliti/

Tahun Judul Penelitian Variabel

Teknik Analisis

Data

Hasil Penelitian

5 Hidayat dan Meiranto (2014)

Prediksi Financial Distress

Perusahaan Manufaktur di Indonesia

Dependen:

Perusahaan Manufaktur Independen:

Financial Distress

Analisis Regresi Logistik

Menunjukan bahwa rasio yang paling handal dalam memprediksi financial distress di suatu perusahaan adalah rasio leverage, rasio likuiditas, dan rasio aktivitas karena berpengaruh positif terhadap financial distress.

6 Permana, Ahmar, dan Djaddang (2017)

Prediksi Financial Distress Pada Perusahaan Manufaktur di Bursa Efek Indonesia

Dependen:

Perusahaan Manufaktur Independen:

Financial Distress

Analisis Menggunaka n Model Grover, Springate, dan Zmijewski

Metode model springate merupakan model yang memprediksi status tidak sehat terbanyak

dibandingkan dengan kedua model lainnya dan memiliki presentase status sehat terkecil diantara kedua model lainnya.

2.3 Kerangka Konseptual

Kerangka konseptual adalah suatu model yang menerangkan bagaimana hubungan suatu model yang akan menerangkan hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui dalam suatu masalah tertentu.

Kerangka konseptual akan menghubungkan secara teoritis antara variabel-variabel penelitian yaitu variabel bebas dan variabel terikat. Penelitian ini bertujuan untuk melihat seberapa besar pengaruh rasio-rasio keuangan terhadap financial distress.

Rasio-rasio keuangan yang digunakan adalah rasio likuiditas, rasio profitabilitas, rasio leverage, dan arus kas operasi.

2.3.1 Pengaruh Rasio Likuiditas terhadap Kondisi Financial Distress

Rasio likuiditas adalah rasio-rasio keuangan yang dimaksudkan untuk mengukur likuiditas perusahaan. Likuiditas perusahaan menunjukkan kemampuan perusahaan mendanai operasional perusahaan dalam memenuhi kewajiban (utang)

jangka pendek (Munawir, 2010). Likuiditas perusahaan diasumsikan dalam penelitian ini mampu menjadi alat prediksi kondisi financial distress suatu perusahaan dan di ukur dengan current ratio, yaitu aktiva lancar dibagi hutang lancar (CA/CL). Current ratio mengukur kemampuan perusahaan memenuhi hutang jangka pendeknya dengan mengguakan aktiva lancarnya. Semakin besar rasio likuiditas maka semakin kecil kemungkinan perusahaan mengalami financial distress.

(Luciana Spica Almilia, 2003) menganalisis rasio keuangan untuk memprediksi financial distress. Penelitian tersebut menunjukkan bahwa likuiditas yaitu aktiva lancar dibagi dengan hutang lancar (CA/CL), memiliki pengaruh positif terhadap kondisi financial distress perusahaan. Semakin besar rasio ini maka semakin kecil kemungkinan perusahaan mengalami financial distress. Penelitian ini bertujuan untuk membuktikan manfaat laporan keuangan dalam memprediksi kinerja perusahaan seperti financial distress. Hasil penelitian yang dilakukan menunjukkan bahwa likuiditas mampu memprediksi financial distress perusahaan.

2.3.2 Pengaruh Rasio Profitabilitas terhadap Kondisi Financial Distress Profitabilitas merupakan hasil akhir bersih dari berbagai kebijakan dan keputusan, dimana rasio ini digunakan sebagai alat pengukur atas kemampuan perusahaan untuk memperoleh keuntungan dari setiap rupiah penjualan yang dihasilkan. Profitabilitas adalah tingkat keberhasilan atau kegagalan perusahaan selama jangka waktu tertentu (Sari Atmini, 2005). Perusahaan yang memiliki profitabilitas tinggi berarti memiliki laba yang besar. Ini berarti perusahaan tersebut semakin kecil kemungkinan untuk mengalami financial distress.

Penelitian yang dilakukan (Arini, 2010) profitabilitas berpengaruh negatif signifikan terhadap kondisi financial distress perusahaan artinya semakin besar profitabilitas suatu perusahaan semakin mengurangi kondisi financial distress perusahaan tersebut dan rasio yang paling dominan dalam memprediksi kondisi financial distress adalah rasio profitabilitas.

2.3.3 Pengaruh Rasio Leverage (solvabilitas) terhadap kondisi Financial Distress

Rasio Leverage menunjukkan kemampuan perusahaan untuk memenuhi kewajiban baik untuk jangka pendek maupun jangka panjang. Analisis terhadap rasio ini untuk mengukur kemampuan perusahaan dalam membayar hutang (jangka pendek dan jangka panjang) apabila pada suatu saat perusahaan dilikuidasi atau dibubarkan (R, 2008). Indikator yang digunakan untuk mengukur tingkat rasio leverage perusahaan dalam penelitian ini adalah total hutang dibagi total modal (debt to equity ratio).

Suatu perusahaan yang memiliki leverage keuangan yang tinggi berarti memiliki banyak utang pada pihak luar. Ini berarti perusahaan tersebut memiliki rasio keuangan yang tinggi karena mengalami kesulitan keuangan (financial distress). Menurut (Yuvita, 2010), risiko keuangan yang tinggi mengindikasikan bahwa perusahaan mengalamii kesulitan keuangan (financial distress). Kesulitan keuangan merupakan berita buruk yang akan mempengaruhi kondisi perusahaan di masyarakat. Koefisien dalam variabel ini bertanda positif, artinya variabel DER memiliki pengaruh positif terhadap financial distress suatu perusahaan.

2.3.4 Pengaruh Arus Kas Operasi terhadap Kondisi Financial Distress Laporan arus kas merupakan campuran antara laporan laba rugi dengan neraca (Subramanyam, 2010). Laporan arus kas dalam mengekspresikan laba bersih perusahaan yang berkaitan dengan nilai perusahaan sehingga jika arus kas meningkat, maka laba perusahaan akan meningkat dengan hal ini akan meningkatkan nilai perusahaan dan selanjutnya juga akan menaikkan laba perusahaan sehingga perusahaan tidak akan mengalami financial distress (Almilia, 2006).

Rasio keuangan yang berasal dari laporan arus kas menunjukkan bahwa rasio arus kas bersih dari aktivitas operasi dibagi dengan total aktiva dan rasio arus kas bersih dari aktivitas operasi dibagi dengan hutang lancar dapat digunakan untuk memprediksi kondisi financial distress perusahaan. Dalam penelitian ini arus kas mampu menjadi alat prediksi kondisi financial distress suatu perusahaan.

Berdasarkan penelitian diatas, maka kerangka konseptual penelitian yang dapat digambarkan adalah sebagai berikut:

Gambar 2.1 Kerangka Konseptual

Rasio Likuiditas

Arus Kas Operasi Rasio Leverage

(Solvability) Rasio

Profitabilitas

Financial DIstress

2.4 Hipotesis Penelitian

Menurut (Erlina, 2011) Hipotesis merupakan penjelasan sementara tentang perilaku, fenomena atau keadaan tertentu yang telah terjadi atau kerap terjadi.

Berdasarkan rumusan masalah di atas, dan di dukung oleh teori serta hasil penelitian terdahulu. Berdasarkan kerangka pikir yang telah dijelaskan di atas, maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

1. Likuiditas berpengaruh negatif terhadap kondisi financial distress perusahaan 2. Rasio profitabilitas berpengaruh negatif terhadap kondisi financial distress

perusahaan.

3. Rasio leverage berpengaruh negatif terhadap kondisi financial distress perushaan.

4. Arus kas operasi berpengaruh negatif terhadap kondisi financial distress perusahaan.

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian yang bersifat asosiatif. Penelitian asosiatif adalah suatu penelitian yang bersifat menanyakan hubungan antara dua variabel atau lebih dalam sampel yang diambil dari populasi tersebut (Sugiyono, 2013).

Dalam penelitian ini bentuk hubungan asosiatif yang tujuannya untuk mengetahui hubungan antara variabel independent terhadap variabel dependen.

Penelitian ini menguji pengaruh rasio likuiditas, rasio profitabilitas, rasio leverage, dan arus kas operasi terhadap kondisi financial distress perusahaan yang terdaftar di Bursa Efek Indonesia.

3.2 Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang diambil dari laporan keuangan tahunan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia yang diperoleh dari website http://www.idx.co.id, http://www.idnfinancials.com, dan http://sahamok.com.

3.3 Batasan Operasional

Adapun yang menjadi batasan operasional dalam penelitian ini adalah:

1. Perusahaan manufaktur yang terdaftar di BEI dan tidak melakukan merger atau akuisisi.

2. Laporan keuangan tahunan seluruh perusahaan diambil dalam satu situs

website yang sama. Perusahaan yang memiliki laba bersih (net income) negatif selama 2 tahun atau lebih secara beruturut-turut.

3.4 Populasi dan Sampel 3.4.1 Populasi

Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2013). Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2013 -2017 yang berjumlah 156 perusahaan perusahaan manufaktur.

3.4.2 Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi (Sugiyono, 2013). Ada berbagai macam metode dalam pengambilan sampel. Metode pengambilan sampel dalam penelitian ini menggunakan metode purposive sampling. Purposive sampling adalah teknik penentuan sampel dengan petimbangan tertentu (Sugiyono, 2013). Penentuan sampel dari penelitian ini berdasarkan pada kriteria yang di tentukan oleh peneliti. Metode ini dipilih dengan tujuan agar data yang diperoleh nantinya sesuai dengan tujuan penelitian.

Adapun kriteria – kriteria yang dipilih dalam penentuan sampel adalah:

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) sejak tahun 2013–2017 secara terus menerus.

2. Perusahaan menyampaikan laporan keuangan 31 Desember secara rutin selama 5 tahun sesuai dengan periode penelitian yang diperlukan untuk periode 2013,

2014, 2015, 2016, dan 2017 (laporan keuangan per 31 Desember merupakan laporan keuangan yang telah diaudit).

3. Perusahaan tidak melakukan merger dan akuisisi.

4. Perusahaan mempunyai laba bersih (net income) negatif selama dua tahun berturut-turut. Kriteria ini menunjukkan kondisi financial distress karena dengan adanya laba bersih (net income) negatif selama dua tahun atau lebih berarti perusahaan mengalami penurunan kondisi keuangan atau kerugian.

5. Perusahaan yang dipakai sebagai validasi model adalah perusahaan yang cenderung tidak mengalami financial distress, ditandai dengan tidak terjadinya laba bersih (net income) negatif selama dua tahun atau lebih secara berturut-turut.

Adapun proses pengambilan sampel berdasarkan kriteria yang telah ditetapkan dapat dilihat pada tabel berikut:

Tabel 3.1.

Proses Pengambilan Sampel

No. Kriteria Jumlah Sampel

1 Seluruh perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia 156

2

Perusahaan manufaktur yang melakukan merger dan

akuisisi di Bursa Efek Indonesia dari periode 2013-2017. (34)

3

Perusahaan manufaktur yang mempublikasikan laporan keuangan tahunan tidak lengkap yang telah di audit oleh

akuntan publik untuk periode 2013-2017. (30)

4

Perusahaan manufaktur yang memiliki laba bersih (net income) positif dalam 2 tahun berturut-turut dan yang memiliki laba bersih (net income) negatif kurang dari 2 tahun selama periode 2013-2017.

(75)

Total sampel akhir 17

Berdasarkan kriteria diatas, peneliti dapat menarik kesimpulan bahwa jumlah sampel yang dapat digunakan sesuai dengan kriteria berjumlah 17 perusahaan dengan jumlah periode 5 tahun, sehingga jumlah data observasi pada penelitian ini adalah 85 data observasi.

3.5 Definisi Operasional Variabel dan Pengukurannya 1. Variabel Dependen (Y)

Variabel dependen yang digunakan dalam penelitian ini adalah kondisi financial distress perusahaan yang merupakan variabel kategori, 0 untuk perusahaan perusahaan yang mengalami financial distress dan 1 untuk perusahaan sehat. Perusahaan yang cenderung tidak financial distress (ditandai dengan tidak terjadinya laba bersih (net income) negatif selama dua tahun atau lebih secara berturut-turut) dan perusahaan yang mengalami financial distress (ditandai dengan terjadinya laba bersih (net income) negatif selama dua tahun atau lebih secara berturut-turut).

2. Variabel Independen (X) dalam penelitian ini adalah:

a. Likuiditas

Merupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban (utang) jangka pendek. Likuiditas dalam penelitian ini menggunakan rasio lancar (current ratio) dengan rumus:

Current Ratio = 𝐴𝑘𝑡𝑖𝑣𝑎 𝐿𝑎𝑛𝑐𝑎𝑟 𝐻𝑢𝑡𝑎𝑛𝑔 𝐿𝑎𝑛𝑐𝑎𝑟

b. Profitabilitas

Profitability ratio merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan

ukuran tingkat efektivitas manajemen suatu perusahaan (Kasmir, 2010).

Profitabilitas dalam penelitian ini menggunakan ROA (return on assets) dengan rumus:

ROA = 𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ 𝑇𝑜𝑡𝑎𝑙 𝐴𝑘𝑡𝑖𝑣𝑎

c. Financial leverage

Menunjukkan kemampuan perusahaan untuk memenuhi kewajiban baik untuk jangka pendek maupun jangka panjang. Analisis terhadap rasio ini diperlukan untuk mengukur kemampuan perusahaan dalam membayar hutang (jangka pendek dan jangka Panjang) apabila pada suatu perusahaan dilikuidasi atau dibubarkan. Financial leverage diproxikan dengan DER yang merupakan perbandingan antara total hutang dibagi dengan total modal, debt to equity ratio dalam penelitian ini dirumuskan sebagai berikut:

DER = 𝑇𝑜𝑡𝑎𝑙 𝐻𝑢𝑡𝑎𝑛𝑔 𝑇𝑜𝑡𝑎𝑙 𝑀𝑜𝑑𝑎𝑙

d. Arus Kas Operasi

Merupakan indikator yang menentukan apakah dari operasinya perusahaan dapat menghasilkan kas yang dapat digunakan untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar dividen dan melakukan investasi baru tanpa mengandalkan sumber pendanaan dari luar. Sehingga arus kas aktivitas operasi dapat menjadi sinyal bagi investor mengenai kondisi perusahaan. Arus kas bersih dari aktivitas operasi (CFFO).

Tabel 3.2

Operasional Variabel Penelitian

No Variabel Definisi Parameter Skala

ukur 1 Financial

distress (Y)

Merupakan situasi dimana adanya keraguan keberadaan suatu perusahaan di periode yang akan datang dikarenakan mengalami kesulitan keuangan.

Variabel dummy Nominal

2 Likuiditas (X1)

Rasio likuiditas merupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban (utang) jangka pendek.

CR = 𝐴𝑘𝑡𝑖𝑣𝑎 𝐿𝑎𝑛𝑐𝑎𝑟 𝐻𝑢𝑡𝑎𝑛𝑔 𝐿𝑎𝑛𝑐𝑎𝑟

Rasio

3 Profitabilitas (X2)

Rasio yang menunjukkan kemampuan perusahaan dalam menghasilkan laba.

ROA = 𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ 𝑇𝑜𝑡𝑎𝑙 𝐴𝑘𝑡𝑖𝑣𝑎

Rasio

4 Leverage (X3)

Rasio yang menunjukkan kemampuan modal sendiri perusahaan untuk memenuhi kewajibannya.

DER = 𝑇𝑜𝑡𝑎𝑙 𝐻𝑢𝑡𝑎𝑛𝑔 𝑇𝑜𝑡𝑎𝑙 𝑀𝑜𝑑𝑎𝑙

Rasio

5 Arus kas operasi (X4)

Merupakan indikator yang menentukan apakah dari operasinya perusahaan dapat menghasilkan kas yang dapat digunakan untuk melunasi pinjaman.

CFFO = 𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡 Rasio

3.6 Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah analisis statistik deskriptif dan analisis regresi logistik.

3.6.1 Uji Statistik Deskriptif

Statistik deskriptif ini digunakan untuk menggambarkan variabel-variabel yang terdapat dalam penelitian ini. Uji deskriptif yang digunakan terdiri dari nilai minimum, maksimum, rata-rata dan standar deviasi. Statistik deskriptif menyajikan ukuran-ukuran numerik yang sangat penting bagi data sampel, sehingga secara

kontekstual dapat lebih mudah dimengerti oleh pembaca.

3.6.2 Metode Altman

Altman dikenal sebagai pionir dalam teori kebangkrutan dengan Z-Score- nya. Z-Score merupakan suatu persamaan multivariabel yang digunakan oleh Altman dalam rangka memprediksi tingkat kebangkrutan. Altman menggunakan model statistik yang disebut dengan analisis diskriminan, tepatnya adalah multiple discriminat analysis (MDA). MDA mulai digunakan pada penelitian biologi di tahun 1930-an. Pada MDA sampel dibagi ke dalam dua kelompok, dalam hal ini adalah perusahaan yang bangkrut dan perusahaan tidak bangkrut.

Hal ini berbeda dengan regresi berganda biasa yang mencampurkan kedua sampel. Sebelum melakukan analisis kebangkrutan perlu disadari bahwa dalam setiap model selalu terdapat kemungkinan salah prediksi dan perbedaan tingkat akurasi (Syahyunan, 2015).

Analisis diskriminan merupakan suatu teknik statistik yang mengidentifikasi beberapa macam rasio keuangan yang dianggap memiliki nilai paling penting dalam mempengaruhi suatu kejadian, kemudian mengembangkannya dalam suatu model dengan maksud untuk memudahkan menarik kesimpulan dari suatu kejadian. Analisis diskriminan ini menghasilkan beberapa pengelompokan yang bersifat apriori atau mendasarkan teori dari kenyataan yang sebenarnya. Dasar pemikiran Altman menggunakan analisis diskriminan semula dari keterbatasan analisa rasio keuangan yang metodologinya bersifat penyimpangan, oleh karena itu untuk mengatasi kekurangan analisis diperlukan kombinasi dari berbagai rasio keuangan agar menjadi suatu model

prediksi yang bermanfaat (Sunaryo, 2015).

Altman melakukan penelitian untuk mengembangkan model baru dalam memprediksi kebangkrutan suaru perusahaan. Model Z-Score dalam bentuk aslinya merupakan model linier dengan rasio keuangan yang diberi bobot untuk memaksimalkan model tersebut dalam memprediksi. Model ini pada dasarnya mencari nilai “Z” yang menunjukkan kondisi perusahaan, apakah dalam kondisi sehat atau tidak sehat serta menunjukkan kinerja perusahaan yang sekaligus merefleksikan prediksi perusahaan di masa datang. Dalam menyusun model Z, Altman mengambil sampel sebanyak 33 perusahaan manufaktur yang bangkrut pada peride tahun 1960 sampai 1965 dan 33 perusahaan yang tidak bangkrut dengan lini industri dan ukuran yang sama. Altman menyusun 22 rasio keuangan yang paling memungkinkan dalam empat kategori seperti: likuiditas, profitabilitas, solvabilitas, dan kinerja. empat jenis rasio ini dikombinasikan untuk memperoleh prediksi yang paling akurat berkaitan dengan kebangkrutan.

Penggunaan model Altman sebagai salah satu pengukuran kinerja kebangkrutan tidak bersifat tetap atau stagnan melainkan berkembang dari dari waktu ke waktu dimana pengujian dan penemuan model dapat terus diperluas (Sunaryo, 2015).

Hasil studi Altman ternyata mampu memperoleh tingkat ketepatan prediksi sebesar 95% untuk data satu tahun sebelum kebangkrutan. Untuk data dua tahun sebelum kebangkrutan 72%. Selain itu, diketahui juga bahwa perusahaan dengan profitabilitas yang rendah sangat berpotensi mengalami kebangkrutan. Kriteria perusahaan yang disebut mengalami financial distress apabila nilai z-score yang diperoleh kurang dari 1.8.

3.6.3 Analisis Regresi Logistik

Teknik analisis regresi logistik sebenarnya hampi sama dengan analisis regresi berganda, hanya saja variabel dependennya merupakan variabel dummy (yang memiliki nilai 0 atau 1). Analisis regresi logistik dipilih karena variabel dependen dalam penelitian ini adalah financial distress. Teknik ini digunakan karena variabel menggunakan regresi logit untuk mengetahui kekuatan prediksi rasio keuangan dan rasio-rasio keuangan tersebut, mana yang paling dominan dalam menentukan apakah perusahaan akan mengalami financial distress atau tidak.

Model yang digunakan dalam penelitian ini yaitu:

Ln 𝑝

1−𝑝 Y= B0 + B1LK + B2PROFIT + B3LEVERAGE + B4CFFO +e Dimana:

P (Y) = Probabilitas perusahaan mengalami financial distress Bo = Konstanta

LK = Likuiditas PR = Profitabilitas LR = Leverage

CFFO = Arus Kas Operasi B1-4 = Koefisien regresi

Exp = Kesalahan yang mempunyai nilai pengharapan sebesar nol

Ada beberapa langkah yang dilakukan dalam analisis regresi logistik karena tidak mensyaratkan data yang berdistribusi normal, antara lain:

1. Menilai Keseluruhan Model (Overall Model Fit Test)