1 1.1. Latar Belakang Masalah

Pemerintah merupakan organisasi sektor publik yang mempunyai tanggung jawab mewujudkan kesejahteraan masyarakat melalui penyediaan barang dan layanan publik. Selama ini pemerintah dianggap gagal dalam memenuhi tanggung jawabnya (Jones dan Kettl, 2003). Pemerintah dianggap tidak efisien dan tidak efektif karena terlalu birokratis, tidak peka terhadap kebutuhan publik, dan keberadaannya bukan untuk melayani publik melainkan ingin dilayani oleh publik.

Meningkatnya pemahaman masyarakat terhadap gagasan baru mengenai manajemen sektor publik, melalui penggunaan alat-alat manajemen dari sektor swasta (Harun, 2009), memunculkan tuntutan yang semakin tinggi atas akuntabilitas instansi pemerintah. Masyarakat menuntut pemerintahan yang transparan dan akuntabel (Mardiasmo, 2004) baik secara finansial maupun kinerja.

Tuntutan masyarakat mendorong pemerintah untuk mengubah kebijakannya

yang semula berorientasi pada input menjadi pemerintahan yang berorientasi pada

hasil (result oriented government). Berorientasi pada input artinya program kerja

disusun berdasarkan ketersediaan dana yang berhasil dihimpun, bukan

berdasarkan kebutuhan publik. Kemampuan pemerintah dalam membelanjakan

seluruh dana yang berhasil dihimpun untuk menjalankan program dianggap

sebagai suatu bentuk pengukuran kinerja. Friedman (2009) menganggap kondisi

semacam ini sebagai salah satu bentuk kebangkrutan. Inilah yang menyebabkan pemerintah gagal dalam memenuhi tuntutan akuntabilitas publik.

Suatu bentuk pengukuran kinerja diperlukan untuk mengetahui peningkatan akuntabilitas instansi pemerintah. Pengukuran kinerja digunakan untuk menilai pencapaian kinerja dan memberikan gambaran tentang keberhasilan atau kegagalan pencapaian tujuan dan sasaran. Hal tersebut dapat dilakukan melalui beberapa cara, misalnya pengukuran atas proses atau aktivitas, pengukuran atas output, dan/atau pengukuran atas outcome (Propper dan Wilson, 2003; Hoque,

2008). Pemerintahan yang berorientasi pada hasil akan fokus pada outcome apa yang bisa membuat keadaan atau kondisi publik menjadi lebih baik, bukan hanya sekedar melakukan aktivitas dan menghasilkan output. Pengukuran kinerja berbasis outcome merupakan hal yang paling utama karena secara langsung menggambarkan pencapaian tujuan (Shah, 2007).

Salah satu masalah dalam pengukuran kinerja adalah adanya credit trap.

Credit trap adalah keinginan pegawai atau bawahan untuk dihargai atau dinilai

berdasarkan apa yang mereka kerjakan (Friedman, 1997). Fokus kinerja ada pada

pertanyaan: “Berapa banyak yang sudah diselesaikan?”. Kinerja hanya diukur

berdasarkan kuantitas pekerjaan. Ini berarti kinerja hanya sebatas mengukur

aktivitas dan keluaran (output), belum pada outcome atau dampak (effect) dari

aktivitas yang dikerjakan. Menurut change-agent model of service, pengukuran

semacam ini dikategorikan sebagai effort (upaya) karena kegiatan ini bertujuan

memicu perubahan pada kondisi klien (Friedman, 2009).

Friedman (1997) menyarankan penggunaan four quadrant analysis sebagai metode yang dapat digunakan untuk mengetahui orientasi dari ukuran kinerja, apakah berorientasi pada effort (upaya) atau pada effect (dampak). Friedman’s four quadrant analysis mengombinasikan dua perspektif dalam pengukuran

kinerja, yaitu kuantitas (quantity) dan kualitas (quality) atas upaya (effort) dan dampak (effect). Hasil kombinasi tersebut menghasilkan klasifikasi ukuran kinerja dalam empat kuadran yang terdiri dari kuantitas upaya (quantity of effort), kualitas upaya (quality of effort), kuantitas dampak (quantity of effect), dan kualitas dampak (quality of effect).

Instruksi Presiden Republik Indonesia Nomor 7 tahun 1999 tentang Akuntabilitas Kinerja Instansi Pemerintah menjadi langkah awal reformasi pengelolaan administrasi sektor publik di Indonesia. Akuntabilitas kinerja instansi pemerintah menjadi wujud pertanggungjawaban instansi pemerintah dalam mencapai misi dan tujuan organisasi terhadap masyarakat. Dalam pelaksanaannya akuntabilitas kinerja ini mengembangkan sistem pelaporan yang meliputi indikator, metode, cara kerja pengukuran dan tata cara pelaporan kinerja instansi pemerintah.

Upaya pemerintah untuk meningkatkan akuntabilitas juga dilakukan melalui

peningkatan kualitas pelayanan publik. Peningkatan kualitas pelayanan ini

diwujudkan dengan menetapkan standar pelayanan dan transparansi yang juga

berfungsi untuk meniadakan perilaku koruptif di dalam pemerintahan. Ketentuan

tersebut diatur dalam Instruksi Presiden Republik Indonesia Nomor 5 tahun 2004

tentang Percepatan Pemberantasan Korupsi. Penetapan standar pelayanan, dalam

kaitannya dengan penetapan kinerja, mewajibkan setiap instansi untuk menetapkan indikator dan target kinerja. Akuntansi sektor publik dalam proses penetapan kinerja menyediakan informasi bagi pemerintah dalam mengelola sektor publik mulai dari tahap perencanaan sampai dengan tahap pertanggungjawaban. Informasi akuntansi dibutuhkan terutama untuk menetapkan indikator kinerja yang menjadi sarana mengukur kinerja pemerintah dalam tahap pertanggungjawaban (Mardiasmo, 2004).

Pejabat atau aparat instansi pemerintah dan stakeholders hendaknya memiliki pemahaman yang sama atas indikator kinerja yang digunakan oleh instansi pemerintah (Mahsun, 2013). Adanya pemahaman yang sama oleh semua pihak yang berkepentingan diharapkan dapat membentuk kesamaan interpretasi dalam menilai keberhasilan pencapaian tujuan suatu instansi pemerintah. Bagi pihak internal pemerintah, indikator kinerja digunakan untuk mengidentifikasi dan mengukur capaian kinerjanya (Mahsun, 2013). Indikator kinerja ini menjadi pedoman bagi pemerintah untuk mengambil keputusan dalam rangka identifikasi dan perbaikan atas layanan yang mereka berikan. Indikator kinerja juga dapat digunakan oleh pihak eksternal untuk mengawasi kinerja pemerintah sekaligus untuk menilai akuntabilitas pemerintah terhadap publik (Mardiasmo, 2004).

Untuk menilai keberhasilan tersebut para pemangku kepentingan (stakeholders) memerlukan indikator kinerja yang sesuai dengan apa yang diukur dan dapat dimengerti (Mahsun, 2013).

Indikator kinerja harus valid agar dapat digunakan dalam pengukuran

kinerja dan memonitor perkembangan pelaksanaan program atau kegiatan. Suatu

ukuran dikatakan valid atau benar jika secara tepat mampu merepresentasikan fenomena yang ingin digambarkan atau jelaskan (Hammersley, 1987). Validitas indikator kinerja dapat diuji dengan menggunakan kriteria SMART (specific, measurable, achievable, relevant, dan timed). Australian National Audit Office

(ANAO) merekomendasikan penggunaan kriteria SMART dalam mengevaluasi indikator kinerja 89 program pada 50 entitas General Government Sector (GGS) pada tahun 2011-2012. Kriteria SMART adalah alat diagnostik untuk menilai apakah indikator kinerja telah menggambarkan efektivitas kinerja (ANAO, 2012).

Evaluasi secara periodik diperlukan untuk menjaga agar indikator-indikator tersebut tetap sesuai dengan misi, sasaran, dan tujuan yang telah ditetapkan.

Evaluasi atas indikator kinerja merupakan kewajiban bagi pimpinan masing- masing instansi. Namun, pemerintah juga mengatur evaluasi atas akuntabilitas kinerja yang dilakukan oleh Kementerian Pendayagunaan Aparatur Negara dan Reformasi Birokrasi (Kemen PAN & RB).

Evaluasi oleh aparat pengawas eksternal pemerintah dilakukan dalam

rangka mewujudkan konsensus antara pemerintah dengan stakeholders. Aparat

pengawasan eksternal merupakan pihak independen yang dapat menjamin

keandalan informasi dalam laporan akuntabilitas (Rai, 2011). Evaluasi tersebut

dapat dilakukan melalui audit kinerja (performance audit). Audit kinerja terhadap

pemerintah bertujuan menilai kinerja pemerintah dari aspek ekonomi, efisiensi,

dan efektivitas. Rekomendasi hasil audit kinerja dapat digunakan untuk

meningkatkan akuntabilitas publik, salah satunya melalui perbaikan indikator

kinerja (Rai, 2011).

Indikator kinerja utama (IKU) di lingkungan instansi pemerintah disusun dan ditetapkan berdasarkan Peraturan Menteri Negara Pendayagunaan Aparatur Negara Nomor PER/09/M.PAN/5/2007 tentang Pedoman Umum Penetapan Indikator Kinerja Utama di Lingkungan Instansi Pemerintah dan Nomor PER/20/M.PAN/11/2008 tentang Petunjuk Penyusunan Indikator Kinerja Utama.

Peraturan tersebut menetapkan kriteria indikator kinerja yang baik dan cukup memadai bagi pengukuran kinerja instansi pemerintah. Pengembangan IKU pada masing-masing instansi pemerintah diatur lebih lanjut oleh pimpinan instansi pemerintah yang bersangkutan dengan berpedoman kepada peraturan menteri tersebut.

Direktorat Jenderal Pajak (DJP) adalah salah satu instansi pemerintah yang wajib melaksanakan peraturan pemerintah mengenai akuntabilitas kinerja.

Sebagai salah satu instansi pemerintah yang memiliki tanggung jawab menghimpun penerimaan negara, DJP telah menerapkan pengelolaan kinerja dengan alat manajemen kinerja berupa balanced scorecard (BSC) sejak tahun 2007. Pengelolaan kinerja berbasis BSC terus dikembangkan dan terakhir diatur melalui Keputusan Direktur Jenderal Pajak Nomor 105/PJ/2012 tentang Pengelolaan Kinerja di Lingkungan Direktorat Jenderal Pajak. Keputusan Direktur Jenderal Pajak tersebut mengembangkan pengelolaan kinerja organisasi dan pegawai yang meliputi kontrak kinerja, indikator kinerja utama, mekanisme penghitungan nilai kinerja, dan pengawasan serta evaluasi kinerja.

DJP memegang peranan penting dalam menghimpun penerimaan negara.

Penerimaan pajak merupakan sumber pendanaan utama dalam Anggaran

Pendapatan dan Belanja Negara (APBN). APBN-Perubahan tahun 2013 bahkan menargetkan penerimaan pajak yang berasal dari Pajak Penghasilan (PPh) dan Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah (PPN &

PPnBM) sebesar 35,9% dan 28,2% dari total rencana penerimaan sebesar Rp1.502.005.024.993.000,00 (satu kuadriliun lima ratus dua triliun lima miliar dua puluh empat juta sembilan ratus sembilan puluh tiga ribu rupiah).

Tabel 1.1. Anggaran Pendapatan Negara dan Hibah Tahun 2013 (dalam miliar rupiah)

Uraian 2013

Rp %

I. Penerimaan Dalam Negeri 1,497,521.4 99.7%

1. Penerimaan Pajak 1,148,364.7 76.5%

a. Pajak dalam Negeri 1,099,943.6 73.2%

i. Pajak Penghasilan 538,759.9 35.9%

ii. Pajak Pertambahan Nilai 423,708.3 28.2%

iii. Pajak Bumi dan Bangunan 27,343.8 1.8%

iv. BPHTB - 0.0%

v. Cukai 104,729.7 7.0%

vi. Pajak Lainnya 5,402.0 0.4%

b. Pajak Perdagangan Internasional 48,421.1 3.2%

i. Bea Masuk 30,811.7 2.1%

ii. Bea Keluar 17,609.4 1.2%

2. Penerimaan Negara Bukan Pajak 349,156.7 23.2%

a. Penerimaan Sumber Daya Alam 203,730.0 13.6%

b. Bagian Laba BUMN 36,456.5 2.4%

c. PNBP Lainnya 85,471.5 5.7%

d. Pendapatan BLU 23,498.7 1.6%

II. Hibah 4,483.6 0.3%

Pendapatan Negara dan Hibah 1,502,005.0 100.0%

Sumber: diolah dari UU Nomor 15 tahun 2013

Kantor Pelayanan Pajak (KPP) Pratama Semarang Barat, sebagai salah satu

ujung tombak DJP dalam melaksanakan tanggung jawab menghimpun

penerimaan negara harus memiliki kinerja yang optimal. Kinerja KPP Pratama

Semarang Barat diukur menggunakan IKU yang ditetapkan berdasarkan

perspektif BSC.

Berdasarkan diskusi awal yang dilakukan dengan beberapa pegawai KPP Pratama Semarang Barat ditemukan adanya target IKU yang dianggap tidak achievable (tidak dapat dicapai). Ini menunjukkan bahwa masih ada IKU yang

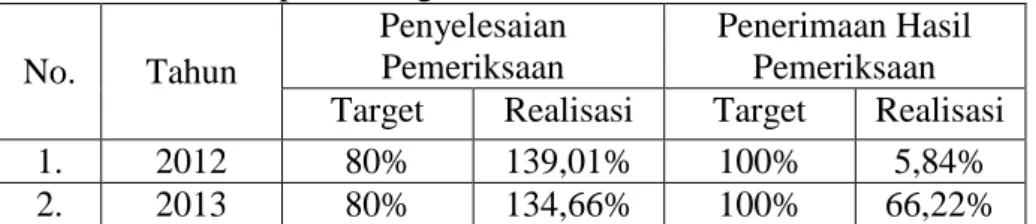

dianggap tidak menggambarkan kinerja yang sebenarnya. Realisasi penerimaan hasil pemeriksaan tidak bisa mencapai target yang ditetapkan meskipun penyelesaian pemeriksaan telah ditingkatkan. Gambaran perbandingan antara pencapaian penyelesaian pemeriksaan dan penerimaan hasil pemeriksaan disajikan pada Tabel 1.2.

Tabel 1.2. Pencapaian Target Penerimaan dari Hasil Pemeriksaan No. Tahun

Penyelesaian Pemeriksaan

Penerimaan Hasil Pemeriksaan Target Realisasi Target Realisasi

1. 2012 80% 139,01% 100% 5,84%

2. 2013 80% 134,66% 100% 66,22%

Sumber: Nilai Kinerja Organisasi (NKO) tahun 2012 dan 2013.

Selain itu dikatakan bahwa IKU yang digunakan sebagian besar digunakan untuk mengukur aktivitas. Hal ini ditunjukkan dengan IKU yang menggunakan kalimat yang menunjukkan aktivitas, misalnya “penyelesaian kegiatan”,

“penyusunan laporan”, “pemenuhan atas permintaan”, “tindak lanjut pemanfaatan data”, dan “pengemasan dokumen”. Untuk menguji kebenaran informasi tersebut, penelitian ini mencoba untuk mengevaluasi IKU pada KPP Pratama Semarang Barat menggunakan kriteria SMART dan Friedman’s four quadrant analysis.

1.2. Rumusan Permasalahan

Permasalahan dalam penelitian ini berdasarkan uraian di atas adalah sebagai

berikut:

1. Diskusi awal yang dilakukan menunjukkan masih ada IKU KPP Pratama Semarang Barat yang dianggap tidak achievable. IKU yang tidak achievable ini dianggap tidak dapat menggambarkan kinerja yang sebenarnya. Oleh karena itu, perlu dilakukan evaluasi terhadap IKU yang digunakan oleh KPP Pratama Semarang Barat baik terhadap yang dianggap tidak achievable maupun terhadap IKU yang lain.

2. Sebagian besar IKU digunakan untuk mengukur aktivitas yang dilakukan.

IKU yang baik seharusnya berorientasi pada hasil (outcome). Untuk itu, perlu dilakukan evaluasi terhadap orientasi IKU yang digunakan.

1.3. Pertanyaan Penelitian

Pertanyaan penelitian berdasarkan rumusan masalah di atas adalah:

1. Bagaimana validitas indikator kinerja utama yang digunakan oleh Kantor Pelayanan Pajak Pratama Semarang Barat?

2. Apakah indikator kinerja utama pada Kantor Pelayanan Pajak Pratama Semarang Barat telah berorientasi pada hasil?

1.4. Tujuan Penelitian

Berdasarkan pertanyaan penelitian di atas, tujuan dari penelitian ini adalah:

1. Menjelaskan validitas indikator kinerja utama pada KPP Pratama Semarang Barat dalam menggambarkan kinerja yang sebenarnya melalui identifikasi kesesuaian indikator kinerja utama dengan kriteria SMART.

2. Menjelaskan orientasi indikator kinerja utama pada Kantor Pelayanan Pajak

Pratama Semarang Barat dalam mencapai sasaran yang telah ditetapkan

dengan menggunakan four quadrant analysis.

1.5. Batasan dan Lingkup Penelitian

Penelitian ini dibatasi pada indikator kinerja utama yang digunakan untuk menilai kinerja KPP Pratama Semarang Barat pada tahun 2013. Lingkup IKU yang dievaluasi adalah IKU pada level unit eselon III dan level unit kerja di dalamnya, yaitu unit eselon IV dan Kelompok Jabatan Fungsional. Penelitian ini tidak mencakup IKU pada tingkat individu atau pegawai.

1.6. Motivasi Penelitian

Motivasi penelitian ini adalah untuk memberikan sumbangan pemikiran secara ilmiah terhadap penetapan dan pengembangan IKU pada instansi pemerintah khususnya bagi unit-unit kerja di lingkungan DJP.

1.7. Kontribusi Penelitian

Penelitian ini diharapkan dapat memberikan kontribusi praktis dan keilmuan sebagai berikut:

1. Kontribusi Praktis

Kontribusi praktis diharapkan dapat diimplementasikan secara langsung dalam sistem pengelolaan kinerja. Kontribusi bagi DJP adalah agar dapat mengembangkan IKU yang ideal, yang mampu menggambarkan kinerja yang sebenarnya dan berorientasi pada hasil dengan menggunakan four quadrant analysis.

2. Kontribusi Keilmuan

Sebagai bahan referensi bagi penelitian dalam bidang pengukuran

kinerja pada instansi pemerintah, serta memperkuat penelitian sebelumnya

berkenaan dengan penggunaan four quadrant analysis dalam evaluasi indikator kinerja.

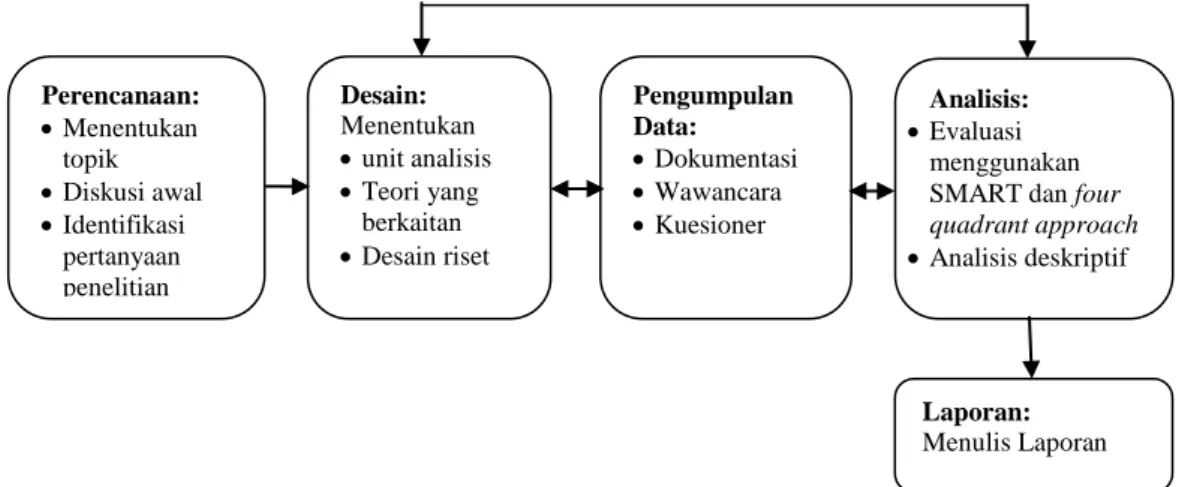

1.8. Proses Penelitian

Proses penelitian yang dilakukan digambarkan melalui tahapan-tahapan dalam skema berikut:

Gambar 1.1. Proses Penelitian 1.9. Sistematika Penulisan

Sistematika penulisan disajikan dalam empat bab sebagai berikut:

BAB 1 : PENDAHULUAN

Pendahuluan memuat latar belakang pemilihan judul Evaluasi Indikator Kinerja Utama pada KPP Pratama Semarang Barat, rumusan permasalahan, pertanyaan penelitian, tujuan penelitian, batasan dan lingkup, motivasi penelitian, kontribusi penelitian, dan proses penelitian.

BAB 2 : TINJAUAN LITERATUR

Tinjauan literatur memuat landasan teoretis sebagai kerangka berpikir untuk melakukan evaluasi dan menganalisis temuan investigasi kasus

Perencanaan:

Menentukan topik

Diskusi awal

Identifikasi pertanyaan penelitian

Desain:

Menentukan

unit analisis

Teori yang berkaitan

Desain riset

Pengumpulan Data:

Dokumentasi

Wawancara

Kuesioner

Analisis:

Evaluasi menggunakan SMART dan four quadrant approach

Analisis deskriptif

Laporan:

Menulis Laporan