PADA PERUSAHAAN BUMN YANG TERDAFTAR DI LQ45

TESIS

Oleh:

INDIRA ANINDIYA BAKRI 177017083

MAGISTER AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2021

i

PADA PERUSAHAAN BUMN YANG TERDAFTAR DI LQ45

Tesis

Untuk Memenuhi Sebagian Persyaratan Mencapai Derajat Sarjana S2

Program Studi Magister Akuntansi

Oleh:

INDIRA ANINDIYA BAKRI 177017083

MAGISTER AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2021

iii

Pada Hari Kamis Tanggal 20 Mei 2021

Judul Tesis : Pengaruh Profitabilitas, Leverage, Free Cash Flow dan Good Corporate Governance Terhadap Nilai Perusahaan Dengan Kebijakan Dividen Sebagai Variabel Moderating Pada Perusahaan BUMN Yang Terdaftar di LQ45

Nama Mahasiswa : Indira Anindiya Bakri

NIM : 177017083

Program Studi : Magister (S2) Akuntansi

Dr. Iskandar Muda, SE, M.Si, Ak, CA, CSP, CPA Ketua Penguji/Pembimbing Dr. Endang Sulistya Rini, M.Si Anggota Penguji/Pembimbing Prof. Erlina, SE, M.Si, Ph.D, Ak, CA, CMA, CPA Anggota Penguji

Rina Br. Bukit, SE, M.Si, Ph.D, Ak, CA Anggota Penguji Dr. Abdhy Aulia Adnan, SP, MM Anggota Penguji

vi

Nama Nama : Indira Anindiya Bakri Tempat/ Tgl Lahir : Medan/ 25 Agustus 1994

Agama : Islam

Jenis Kelamin : Perempuan

Nama Ayah : H. Zainal Bakri, SE Nama Ibu : Hj. Nelly Haryati Status Perkawinan : Menikah

Nama Suami : Muhammad Firanda Alamat : Jl. Haluan No. 12 Medan Email : [email protected] RIWAYAT PENDIDIKAN

Tahun 2018 – 2021 : Program Magister Akuntansi (S2) Universitas Sumatera Utara Medan

Tahun 2016 – 2017 : Program Studi Akuntansi (S1) Universitas Pembangunan Panca Budi Medan

Tahun 2012 – 2015 : Program Studi Akuntansi (D3) Politeknik Negeri Medan

Tahun 2009 – 2012 : SMA Negeri 7 Medan

Tahun 2006 – 2009 : SMP Swasta Islam Al-Ulum Terpadu Medan Tahun 2000 – 2006 : SD Swasta Pertiwi Medan

PENGALAMAN KERJA

Tahun 2017 – 2018 : PT Arista Sukses Abadi

vii

Puji syukur dipanjatkan kepada Allah SWT yang telah melimpahkan rahmat, taufik serta hidayah-Nya sehingga tesis ini dapat diselesaikan dengan baik yang berjudul “Pengaruh Profitabilitas, Leverage, Free Cash Flow, Good Corporate Governance Terhadap Nilai Perusahaan dengan Kebijakan

Dividen Sebagai Variabel Moderating Pada Perusahaan BUMN yang Terdaftar di LQ45.”

Dalam penyusunan tesis ini, bantuan banyak didapatkan dari berbagai pihak, oleh sebab itu rasa terima kasih diungkapkan kepada:

1. Bapak Dr. Muryanto Amin, S.Sos., M.Si. selaku Rektor Universitas Sumatera Utara.

2. Bapak Dr. Fadli, S.E., M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Prof. Erlina, S.E., M.Si., Ph.D., Ak., CA., CMA., CPA. selaku Ketua Program Studi Magister Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Dr. Iskandar Muda, S.E., M.Si., Ak., CA., CSP., CPA. selaku Dosen Pembimbing Satu yang telah memberikan bimbingan selama penyusunan tesis ini.

5. Ibu Dr. Endang Sulistya Rini, M.Si. selaku Dosen Pembimbing Dua yang telah memberikan bimbingan selama penyusunan tesis ini.

viii

7. Terima kasih kepada Ayahanda H. Zainal Bakri, S.E., Ibunda Hj. Nelly Haryati, adik saya Arighi Luthfi Abyandi Bakri, suami saya Muhammad Firanda, anak saya Adreena Shahia Aaliyah beserta seluruh keluarga besar tercinta yang selalu mendukung dan mendoakan di setiap kegiatan dalam penyusunan tesis ini.

8. Terima kasih kepada Sari Khalidya Putri, Falihah Addaraini, Zulaikha Rahimah, Nova Elsarina, Putra Randa, Bana Ahmad, Kusmalinda beserta teman-teman satu program studi yang telah mendukung dalam menyelesaikan tesis ini.

Disadari bahwa tesis ini masih kurang sempurna sehingga apabila nantinya terdapat kekeliruan dalam penulisan tesis ini sangat diharapkan kritik dan sarannya. Akhir kata semoga tesis ini dapat memberikan banyak manfaat bagi kita semua.

Medan, 20 Mei 2021 Penulis,

Indira Anindiya Bakri NIM: 177017083

ix DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN LEMBAR PENGESAHAN ... ii

HALAMAN TIM PENGUJI ... iii

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ILMIAH ... iv

HALAMAN PERNYATAAN ORIGINALITAS ... v

DAFTAR RIWAYAT HIDUP ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

ABSTRAK ... xiii

ABSTRACT ... xiv

BAB I. PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah... 11

1.3 Pertanyaan Penelitian ... 14

1.4 Tujuan Penelitian ... 16

1.5 Kontribusi Penelitian ... 18

1.6 Ruang Lingkup dan Batasan Penelitian ... 20

1.7 Originalitas Penelitian ... 20

BAB II. KERANGKA TEORI DAN TELAAH LITERATUR ... 22

2.1 Kerangka Teori ... 22

2.1.1 Teori Agensi (Agency Theory) ... 22

2.1.2 Teori Sinyal Dividen (Dividend Signalling Theory) ... 24

2.1.3 Nilai Perusahaan ... 25

2.1.4. Kebijakan Dividen ... 29

2.1.5 Profitabilitas... 31

2.1.6 Leverage ... 37

2.1.7. Free Cash Flow ... 40

2.1.8. Good Corporate Governance ... 43

2.2 Telaah Literatur ... 55

BAB III. KERANGKA PENELITIAN DAN HIPOTESIS ... 76

3.1 Kerangka Penelitian ... 76

3.2 Hipotesis Penelitian ... 77

BAB IV. METODE PENELITIAN ... 96

4.1 Desain Penelitian ... 96

4.2 Definisi Operasional Variabel ... 96

4.2.1 Variabel Dependen... 96

x

4.2.2 Variabel Independen ... 97

4.2.3 Variabel Moderating ... 99

4.3 Populasi, Sampel dan Teknik Pengambilan Sampel ... 103

4.3.1 Populasi ... 103

4.3.2 Sampel dan Teknik Pengambilan Sampel ... 104

4.4 Teknik Pengumpulan Data ... 105

4.5 Teknik Analisa Data ... 105

4.5.1 Analisis Statistik Deskriptif ... 106

4.5.2 Penentuan Model Estimasi ... 106

4.5.3 Uji Asumsi Klasik ... 107

4.5.3.1 Uji Normalitas ... 108

4.5.3.2 Uji Multikolinearitas ... 108

4.5.3.3 Uji Autokorelasi ... 109

4.5.3.4 Uji Heteroskedatisitas ... 109

4.5.4 Uji Hipotesis ... 110

4.5.4.1 Koefisien Determinasi (R2) ... 110

4.5.4.2 Uji Statistik F (Uji Simultan) ... 111

4.5.4.3 Uji Statistik t (Uji Parsial) ... 111

4.5.4.4 Uji Hipotesis Regresi Panel ... 112

4.5.4.5 Uji Hipotesis Variabel Moderating ... 113

BAB V. HASIL DAN PEMBAHASAN ... 114

5.1 Hasil ... 114

5.1.1 Statistik Deskriptif ... 114

5.1.2 Penentuan Model Estimasi ... 119

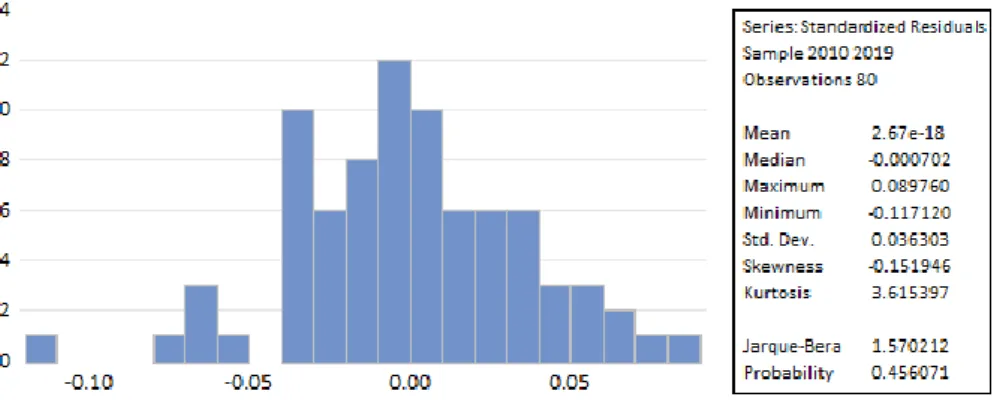

5.1.3 Uji Asumsi Klasik ... 124

5.1.4 Uji Hipotesis ... 132

5.2 Pembahasan ... 141

BAB VI. KESIMPULAN DAN SARAN... 163

6.1 Kesimpulan ... 163

6.2 Keterbatasan Penelitian ... 165

6.3 Saran ... 165

DAFTAR PUSTAKA ... 166 LAMPIRAN

xi

DAFTAR TABEL

Tabel Judul Halaman

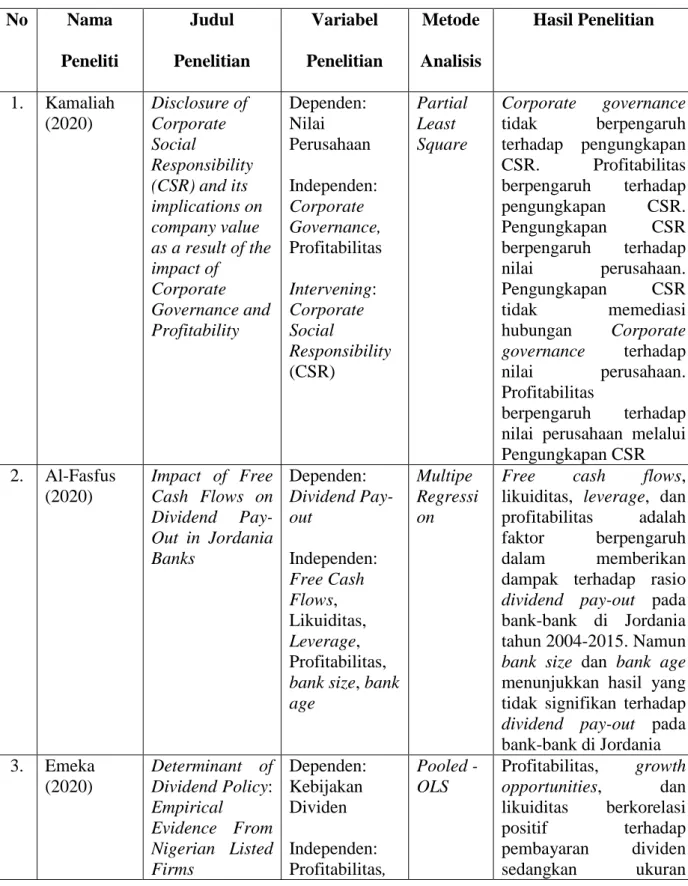

2.1 Telaah Literatur ... 65

4.1 Definisi Operasional dan Pengukuran Variabel ... 100

4.2 Daftar Perusahaan BUMN di LQ45 Sebagai Sampel Penelitian ... 104

5.1 Hasil Statistik Deskriptif ... 114

5.2 Hasil Common Effect ... 119

5.3 Hasil Fixed Effect ... 120

5.4 Hasil Random Effect ... 121

5.5 Hasil Uji Chow ... 122

5.6 Hasil Uji Hausman ... 123

5.7 Hasil Uji Multikolinearitas ... 125

5.8 Hasil Uji Autokorelasi ... 126

5.9 Rincian Hasil Uji Durbin-Watson ... 127

5.10 Hasil Uji Autokorelasi Setelah Penyembuhan ... 128

5.11 Rincian Hasil Uji Durbin-Watson Setelah Penyembuhan ... 129

5.12 Hasil Uji Heteroskedatisitas ... 130

5.13 Hasil Uji Regresi Panel Fixed Effect dengan Cross-Section SUR ... 130

5.14 Hasil Uji Heteroskedatisitas Setelah Penyembuhan ... 131

5.15 Hasil Uji Regresi Panel Fixed Effect ... 132

5.16 Hasil Uji Moderasi ... 137

xii

DAFTAR GAMBAR

Gambar Judul Halaman

3.1 Kerangka Penelitian ... 76 5.1 Hasil Uji Normalitas ... 125

xiii

ABSTRAK

Penelitian ini bertujuan untuk membuktikan secara empiris mengenai pengaruh profitabilitas, leverage, free cash flow dan good corporate governance terhadap nilai perusahaan dengan kebijakan dividen sebagai variabel moderating pada perusahaan BUMN yang terdaftar di LQ45 periode 2010-2019. Data yang dibutuhkan dalam penelitian ini dikumpulkan dengan menggunakan teknik dokumentansi. Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Metode yang digunakan untuk mengolah data metode regresi panel dan uji interaksi. Alat yang digunakan dalam penelitian adalah E-views versi 11. Hasil penelitian menunjukkan profitabilitas, free cash flow, kepemilikan manajerial dan komite audit secara langsung berpengaruh negatif signifikan terhadap nilai perusahaan secara parsial, leverage berpengaruh positif signifikan terhadap nilai perusahaan secara parsial, komisaris independen berpengaruh negatif tidak signifikan terhadap nilai perusahaan sedangkan direksi berpengaruh positif tidak signifikan terhadap nilai perusahaan pada perusahaan BUMN yang terdaftar di LQ45 periode 2010 sampai dengan periode 2019. Kebijakan dividen dapat memoderasi pengaruh leverage, free cash flow, komisaris independen dan kepemilikan manajerial terhadap nilai perusahaan. Namun kebijakan dividen tidak dapat memoderasi pengaruh profitabilitas, direksi dan komite audit terhadap nilai perusahaan.

Kata Kunci : Profitabilitas, Leverage, Free Cash Flow, Good Corporate Governance, Nilai Perusahaan, Kebijakan Dividen.

1

1.1. Latar Belakang Masalah

Keberhasilan perusahaan diukur dengan meningkatnya nilai perusahaan melalui kinerja perusahaan yang baik, perusahaan dapat memakmurkan kesejahteraan investor serta perusahaan memiliki prospek pertumbuhan yang baik pula dimana erat kaitannya dengan meningkatnya harga saham perusahaan menurut (Arfan & Rofizar, 2013) dan (M. Rahayu & Sari, 2018). Dalam memaksimalkan nilai perusahaan, dengan adanya teori sinyal maka perusahaan dapat memberikan sinyal bagi para prinsipal atau investor mengenai informasi perusahaan dari pihak manajemen atas pertanggungjawaban pihak manajemen dalam memberikan kesejahteraan investor (Alamsyah, 2017). Hal ini dikarenakan agar asimetri informasi pada investor dapat dikurangi dari pihak manajemen sehingga investor dapat mengetahui tentang prospek perusahaan di masa yang akan datang yang dapat membantu pihak prinsipal atau investor dalam mengambil keputusan yang tepat (M. Rahayu & Sari, 2018).

Perusahaan yang terdaftar di LQ45 adalah indeks atas 45 emiten yang tercatat di Bursa Efek Indonesia dengan mengambil likuiditas dan kapitalisasi pasar sebagai tolak ukur dimana selain likuiditas dan kapitalisasi pasar, tolak ukur juga dapat dilihat berdasarkan keadaan keuangan dan prospek pertumbuhan perusahaan (www.idx.co.id). PT Telekomunikasi Indonesia, Tbk dan PT Jasa Marga (Persero), Tbk merupakan salah satu perusahaan Badan Usaha Milik Negara yang masuk dalam daftar perusahaan LQ45 pada Bursa Efek Indonesia dimana PT Telekomunikasi Indonesia, Tbk dan PT Jasa Marga (Persero), Tbk

memiliki fundamental yang kuat dan stabil yang dapat dilihat dari kondisi keuangan dan prospek pertumbuhan perusahaan yang baik. Dengan terdaftarnya PT Telekomunikasi Indonesia, Tbk dan PT Jasa Marga (Persero), Tbk sebagai perusahaan LQ45, maka perusahaan dinilai memiliki image perusahaan yang baik dimana PT Telekomunikasi Indonesia, Tbk merupakan salah satu perusahaan Indonesia terbaik di dunia rank 112 via Forbes 2018 yang dikutip dari detik.com (25 Oktober 2018) dan PT Jasa Marga (Persero), Tbk yang meraih penghargaan di ajang Governance, Risk dan Compliance (GRC) & Performance Excellence Award 2020 untuk kategori The Best GRC for Compliance and Risk Management 2020 yang dikutip dari website PT Jasa Marga (Persero), Tbk (29 Juli 2020) sehingga berbanding lurus dengan meningkatnya nilai perusahaan.

Kondisi keuangan PT Telekomunikasi Indonesia, Tbk dan PT Jasa Marga (Persero), Tbk yang dinilai baik yang ditunjukkan dengan profitabilitas dan leverage yang baik maka akan berdampak pada nilai perusahaan dimana nilai perusahaan ditentukan oleh earnings power dari aset perusahaan, semakin tinggi earnings power semakin efisien perputaran aset dan atau semakin tinggi profit margin yang diperoleh perusahaan yang berdampak pada peningkatan nilai perusahaan yang ditunjukkan dengan harga saham (Wardani & Hermuningsih, 2011). Leverage yang merupakan suatu pengukuran resiko bisnis dan resiko keuangan juga menunjukkan dampak signifikan terhadap nilai perusahaan yang diproksikan dengan degree of operating leverage (DOL) dan degree of financial leverage (DFL) menurut (Hasanudin, Nurwulandari, Adnyana, & Loviana, 2020) dimana menurut (Krismiaji, 2017), penambahan hutang dapat menjadi mekanisme untuk meminimumkan tindakan manajer atau mendorong agar manajer mau bertindak untuk kepentingan pemegang saham.

Profitabilitas perusahaan yang baik juga akan membuat investor mengharapkan pembagian dividen yang nilainya juga meningkat seiring dengan kinerja perusahaan yang semakin baik (Alamsyah, 2017). Hal ini dikarenakan profitabilitas yang meningkat, maka kebijakan dividen sangat diperlukan dalam menentukan proporsi pembagian dividen kepada investor berdasarkan laba yang didapatkan perusahaan dimana rasio pembagian dividen kepada investor yang semakin meningkat maka akan meningkatkan harga saham yang dapat meningkatkan nilai perusahaan (Alamsyah, 2017).

Begitu juga dengan leverage, leverage merupakan kebijakan yang dapat digunakan perusahaan dalam menggunakan dana pinjaman dari kreditur (hutang).

penggunaan rasio hutang secara wajar dan terkontrol berpotensi untuk meningkatkan nilai bisnis dan perusahaan sehingga menjadi sinyal positif untuk investor karena untuk mencapai tingkat laba yang diharapkan, perusahaan perlu hutang untuk perluasan dan pertumbuhan perusahaan (Santosa, 2020).

Namun disisi lain, leverage perusahaan yang tinggi maka nilai perusahaan akan menurun karena adanya resiko perusahaan dalam membayar pinjaman dan beban bunga dari pinjaman perusahaan. Pendanaan utang menyebabkan pemegang saham mengalami under-invest (investasi terlalu rendah) karena sebagian penerimaan hasil investasi mengalir ke kreditur, sehingga menyebabkan kinerja perusahaan menjadi sub-optimal sehingga kenaikan utang dapat meningkatkan pengaruh kreditur melalui debt covenants yang dapat membatasi pilihan manajer dan mengurangi kemampuan manajer untuk mengelola perusahaan secara efektif (Krismiaji, 2017).

Menurut (Puspaningsih & Pratiwi, 2017) semakin besar komposisi utang terhadap modal sendiri terdapat kecenderungan kurang prioritasnya kebijakan dividen. Semakin banyak utang yang harus dibayar, semakin besar dana yang

harus disediakan sehingga akan mengurangi jumlah dividen yang akan dibayarkan kepada pemegang saham. Hal ini dikarenakan laba perusahaan yang didapatkan perusahaan tidak akan terlalu besar dibagikan kepada investor dalam bentuk pembagian dividen namun akan digunakan dalam membayarkan pinjaman- pinjaman beserta beban bunga pinjaman perusahaan (Puspitaningtyas, 2019) sehingga harga saham juga akan menurun dimana harga pasar saham menunjukkan nilai perusahaan (Puspaningsih & Pratiwi, 2017) dan (Hermuningsih & Wardani, 2009). Oleh karena itu, kebijakan dividen sangat berguna agar perusahaan dapat memutuskan seberapa besar proporsi pembagian dividen untuk investor dan seberapa besar laba perusahaan yang dapat digunakan dalam membayar pinjaman perusahaan agar nilai perusahaan tidak mengalami penurunan.

Dengan adanya pengaruh profitabilitas dan leverage terhadap nilai perusahaan dengan kebijakan dividen sebagai variabel moderating maka teori yang mendasarinya adalah teori sinyal dividen dimana pembagian dividen kepada investor merupakan sinyal yang menunjukkan kemampuan perusahaan dalam membayar dividen bagi investor (Puspaningsih & Pratiwi, 2017). Sehingga pembagian dividen dapat menjadi sinyal bahwa kondisi keuangan perusahaan berupa profitabilitas dan leverage sehat dan memberikan petunjuk bahwa perusahaan memiliki prospek masa depan yang baik menurut (Adnan, Gunawan,

& Candrasari, 2014). Dengan kondisi perusahaan yang baik dan prospek perusahaan yang baik di masa depan, maka akan berdampak pada harga saham yang positif sehingga dapat meningkatkan nilai perusahaan (Puspaningsih &

Pratiwi, 2017).

Terdapat perbedaan antara teori sinyal dividen dan praktiknya pada PT Telekomunikasi Indonesia, Tbk dan PT Jasa Marga (Persero), Tbk. Pada tahun

2018, PT Telekomunikasi Indonesia, Tbk mengalami penurunan laba bersih sebesar 18,56% pada tahun 2018 sebesar Rp. 18,03 triliun dibandingkan laba bersih PT Telekomunikasi Indonesia, Tbk tahun 2017 sebesar Rp 22,14 triliun yang diakibatkan adanya kenaikan beban operasional perusahaan walaupun terjadi kenaikan pendapatan sebesar 1,97% (sumber: www.investasi.kontan.co.id). PT Telekomunikasi Indonesia, Tbk juga mengalami peningkatan hutang sebesar 41.2% yaitu sebesar Rp 43,33 triliun pada tahun 2018 dari hutang periode 2017 dikarenakan adanya kebutuhan belanja modal dan ekspansi perusahaan (sumber:

www.cnbcindonesia.com).

Walaupun PT Telekomunikasi Indonesia, Tbk mengalami penurunan laba bersih dan peningkatan hutang namun pembagian dividen PT Telekomunikasi Indonesia, Tbk kepada investor mengalami peningkatan yang cukup siginifikan nilainya yaitu 90% dari laba bersih PT Telekomunikasi Indonesia, Tbk yaitu sebesar Rp. 16,23 triliun dimana sisanya sebesar 10% akan menjadi laba ditahan PT Telekomunikasi Indonesia, Tbk (sumber: www.cnnindonesia.com). Porsi pembagian dividen PT Telekomunikasi Indonesia, Tbk tahun 2018 mengalami peningkatan dari tahun sebelumnya yaitu tahun 2017 yang sebesar 75% dari laba bersih dimana sisanya 25% digunakan sebagai laba ditahan tahun 2017 (sumber:

www.ekonomi.kompas.com). Namun berdasarkan harga saham PT Telekomunikasi Indonesia, Tbk pada tahun 2018 mengalami penurunan sebesar 23,8% ke level harga Rp. 3.380/saham (sumber: www.cnbcindonesia.com) yang menandakan bahwa kemungkinan nilai perusahaan PT Telekomunikasi Indonesia, Tbk tahun 2018 mengalami penurunan.

Oleh karena itu, praktik pembagian dividen pada PT Telekomunikasi Indonesia, Tbk mengalami perbedaan dengan teori sinyal dividen dimana teori sinyal dividen beranggapan bahwa besaran pembagian dividen perusahaan adalah

untuk memberikan informasi kepada investor bahwa kondisi keuangan PT Telekomunikasi Indonesia, Tbk khususnya keadaan profitabilitas dan leverage yang baik sehingga berdampak pada nilai perusahaan. Namun pada praktiknya, walaupun terjadi penurunan laba bersih dan peningkatan hutang pada PT Telekomunikasi Indonesia, Tbk namun dividen yang dibagikan kepada investor mengalami peningkatan sehingga laba ditahan juga ikut mengalami penurunan pada PT Telekomunikasi Indonesia, Tbk dan harga saham yang mengindikasikan penurunan.

Sedangkan praktik pada PT Jasa Marga (Persero), Tbk juga mengalami penurunan kinerja yaitu penurunan laba bersih pada kuartal III tahun 2018 sebesar 6,88% yaitu sebesar Rp. 1,77 triliun dibandingkan kuartal III tahun 2017 sebesar Rp. 1,9 triliun akibat dari peningkatan beban keuangan sebesar 66% yaitu sebesar Rp. 1,48 triliun, beban pokok pendapatan perseroan sebesar 20,06% dan beban konstruksi sebesar 24,16%. Walaupun terdapat penurunan laba bersih, namun pendapatan PT Jasa Marga (Persero), Tbk tercatat masih bertumbuh sebesar 18,69% khususnya pendapatan konstruksi yang naik sebesar 24,34%

dibandingkan kuartal III tahun 2017 (sumber: www.investasi.kontan.co.id) dan (sumber: www.cnbcindonesia.com). Hutang PT Jasa Marga (Persero), Tbk juga mengalami peningkatan per September tahun 2018 khususnya hutang kontraktor jangka pendek sebesar Rp. 1,66 triliun dibandingkan tahun 2017 sebesar Rp. 1,29 triliun (sumber: www.cnbcindonesia.com).

Dengan adanya penurunan kinerja, PT Jasa Marga (Persero), Tbk juga menurunkan porsi pembagian dividen pada tahun 2018 yaitu sebesar 10% dari laba bersih dibandingkan tahun 2017 yang sebesar 20% dari laba bersih diikuti dengan penurunan harga saham sebesar Rp. 4.280/saham pada tahun 2018 dibandingkan tahun 2017 sebesar Rp. 6.400/saham. Berdasarkan praktik pada PT

Jasa Marga (Persero), Tbk mendukung teori sinyal dividen dimana dengan adanya penurunan kinerja khususnya penurunan laba bersih dan peningkatan hutang, maka akan menurunkan porsi pembagian dividen kepada pemegang saham sehingga dapat berdampak pada penurunan harga saham yang mengindikasikan penurunan nilai perusahaan.

Nilai perusahaan juga dapat dipengaruhi oleh arus kas bebas perusahaan berupa kas perusahaan yang dapat didistribusikan kepada kreditor atau pemegang saham yang tidak digunakan untuk modal kerja (working capital) atau investasi pada aset tetap (Adnan et al., 2014). Arus kas bebas (free cash flow) yang tinggi mengindikasikan kinerja perusahaan yang tinggi sehingga meningkatkan nilai pemegang saham yang diwujudkan dalam bentuk return yang tinggi melalui dividen dan harga saham yang mengindikasikan nilai perusahaan juga tinggi (Arfan & Rofizar, 2013). Investor menilai perusahaan melalui informasi mengenai arus kas bebas perusahaan dimana dengan adanya arus kas bebas dapat mengevaluasi prospek perusahaan kedepannya sehingga dapat mempengaruhi kenaikan nilai perusahaan (Oktaryani, Sofiyah, P, Bisma, & Mandra, 2016).

Arus kas bebas perusahaan dapat mempengaruhi kebijakan dividen dimana semakin besar free cash flow yang tersedia dalam suatu perusahaan, maka semakin sehat perusahaan tersebut karena memiliki kas yang tersedia untuk pertumbuhan, pembayaran hutang, dan dividen. Maka, semakin tinggi free cash flow perusahaan semakin tinggi pula dividen yang dibayarkan perusahaan, karena perusahaan memiliki cukup kas yang tersedia (Adnan et al., 2014). Arus kas bebas tinggi mencerminkan kinerja yang tinggi dari suatu perusahaan, dan menjamin bahwa perusahaan akan membayar dividen kepada para pemegang saham dengan baik maka dapat menyebabkan nilai perusahaan juga menjadi tinggi (Arfan &

Rofizar, 2013).

Namun disisi lain, perusahaan menggunakan arus kas perusahaan untuk kegiatan investasi guna pertumbuhan perusahaan atau ekspansi perusahaan (Adnan et al., 2014) pertumbuhan perusahaan menunjukkan kebutuhan perusahaan akan dana meningkat. Dalam hal ini, perusahaan akan cenderung menahan laba, dan dividen yang dibayarkan akan semakin rendah, sehingga dapat menurunkan nilai perusahaan (Arfan & Rofizar, 2013). Teori yang mendasarinya adalah teori sinyal dividen dimana dengan arus kas bebas yang bernilai kecil maka akan memberikan informasi mengenai prospek pertumbuhan perusahaan bahwa perusahaan sedang melakukan ekspansi perusahaan di masa kini agar dapat meningkatkan nilai perusahaan di masa depan (Oktaryani et al., 2016).

Pada praktik PT Telekomunikasi Indonesia, Tbk, free cash flow perusahaan bernilai Rp. 12.051 triliun bahkan pertumbuhan free cash flow menurun sebesar 2.76% pada tahun 2018 dibandingkan tahun 2017 yang free cash flow dan free cash flow growth sebesar Rp. 16.249 triliun dan 3.22% dimana hal ini dikarenakan PT Telekomunikasi Indonesia, Tbk melakukan belanja modal perusahaan berupa pembelian satelit yang berdampak pada turunnya laba perusahaan dan hutang perusahaan yang meningkat yang seharusnya dapat menurunkan nilai perusahaan namun kebijakan dividen yang diterapkan adalah 90% dari laba PT Telekomunikasi Indonesia, Tbk di tahun 2018. Sehingga terjadi inkosistensi praktik dengan teori dimana free cash flow yang rendah akan mengalami penurunan pembayaran dividen sehingga dapat menurunkan nilai perusahaan. Namun pada pada praktik, kebijakan dividen bernilai tinggi pada tahun 2018 walaupun free cash flow dan nilai perusahaan menurun.

Sedangkan praktik pada PT Jasa Marga (Persero), Tbk, free cash flow perusahaan bernilai Rp. 884.839 miliar pada tahun 2018 dimana juga mengalami penurunan dibandingkan tahun 2017 yaitu Rp. 4.329.402 miliar karena pada tahun

2018, PT Jasa Marga (Persero), Tbk mengalami ekspansi yang berbanding lurus dengan penurunan porsi pembagian dividen perusahaan sebesar 10% dari laba bersih dan berdampak pada penurunan nilai perusahaan. Hal ini sejalan dengan teori sinyal dividen dimana ketika kinerja perusahaan berupa penurunan free cash flow akan diikuti dengan penurunan pembayaran dividen dan nilai perusahaan.

Good corporate governance dapat mempengaruhi nilai perusahaan. Hal ini dikarenakan good corporate governance diciptakan untuk mensejahterakan investor yang ditentukan oleh nilai perusahaan dalam rangka mengurangi konflik agensi berupa perilaku oportunistik pihak manajemen dan asimetri informasi dengan mengatur hubungan antara pihak manajemen dan investor (Robiyanto, Anggraeni, Nugraha, & Lako, 2019) dimana berdasarkan teori keagenan yang menjelaskan bahwa dengan adanya corporate governance berfungsi sebagai alat untuk memberikan keyakinan kepada investor bahwa pemegang saham akan menerima return atas dana yang telah diinvestasikan (Adnan et al., 2014). Good corporate governance juga dapat berguna dalam mengawasi manajemen untuk memastikan manajer mengambil keputusan secara efektif dan efisien berdasarkan tujuan perusahaan (Robiyanto et al., 2019).

Good corporate governance juga dapat mempengaruhi nilai perusahaan dengan kebijakan dividen sebagai variabel moderating. Dengan adanya good corporate governance, perusahaan dengan kualitas yang baik akan membayarkan dividen yang lebih besar dimana suatu perusahaan yang memiliki tata kelola yang baik akan berusaha memberikan sinyal positif kepada kreditur dengan membagikan dividennya kepada pemegang saham (Adnan et al., 2014). Menurut (Wahjudi, 2019) bahwa perusahaan berupaya untuk meningkatkan nilai perusahaan melalui pembayaran dividen dan menjaga pertumbuhan ekuitas

pemilik dengan mempertahankan laba yang tersedia bagi pemegang saham menjadi laba ditahan.

Namun terdapat inkonsistensi antara teori agensi dengan praktik yang terjadi pada PT Telekomunikasi Indonesia, Tbk dan PT Jasa Marga (Persero), Tbk. Berdasarkan teori agensi, dengan adanya good corporate governance maka dapat mengurangi asimetris informasi pihak manajemen agar pihak manajemen dapat memenuhi kepercayaan investor dengan kinerja manajemen yang semakin baik. Sedangkan praktik pada PT Telekomunikasi Indonesia, Tbk, kinerja pihak manajemen khususnya direksi PT Telekomunikasi Indonesia, Tbk mengalami penurunan walaupun sudah diterapkannya good corporate governance pada PT Telekomunikasi Indonesia, Tbk dimana terlihat dari penurunan keuntungan perusahaan, peningkatan hutang perusahaan guna pembelian satelit untuk peningkatan layanan telekomunikasi pada semester I tahun 2018 (sumber:

www.kedaipena.com) dan penurunan free cash flow. Walaupun terjadi investasi berupa pembelian satelit yang berdampak pada laba menurun, hutang meningkat, free cash flow menurun pada tahun 2018, namun kebijakan dividen pada PT Telekomunikasi Indonesia, Tbk memutuskan untuk membagikan dividen kepada investor sebesar 90% dari laba tahun 2018 (sumber: www.cnnindonesia.com) namun harga saham PT Telekomunikasi Indonesia, Tbk menurun.

Praktik pada PT Jasa Marga (Persero), Tbk tahun 2018, kinerja direksi juga mengalami penurunan walaupun sudah melakukan penerapan good corporate governance dimana ditunjukkan dengan kinerja perusahaan menurun yang diindikasikan dengan penurunan laba perusahaan, peningkatan hutang perusahaan dan penurunan free cash flow perusahaan yang diikuti penurunan proporsi pembagian dividen kepada investor sebesar 10% dari laba perusahaan dan nilai

perusahaan yang diindikasikan dengan penurunan harga saham. Hal ini dikarenakan PT Jasa Marga (Persero), Tbk melakukan ekspansi bisnis jalan tol untuk prospek pertumbuhan perusahaan kedepannya. Maka dari itu, terdapat pro dan kontra dimana disatu sisi, investasi dapat meningkatkan nilai perusahaan di masa yang akan datang yang didasari oleh teori sinyal dividen. Namun, disatu sisi, penurunan laba, peningkatan hutang, penurunan free cash flow dapat menurunkan nilai perusahaan karena investor akan merasa kurang percaya terhadap prospek masa depan perusahaan.

Sedangkan PT Telekomunikasi Indonesia, Tbk mengalami kinerja manajemen yang buruk namun PT Telekomunikasi Indonesia, tetap memutuskan untuk membagikan dividen kepada investor sebesar 90% dari laba tahun 2018 untuk meyakinkan investor dimana diharapkan PT Telekomunikasi Indonesia memiliki kemungkinan untuk dapat meningkatkan nilai perusahaan. Maka berdasarkan uraian diatas, tujuan penelitian ini adalah untuk mengetahui apakah profitabilitas, leverage, free cash flow dan good corporate governance berpengaruh terhadap nilai perusahan dengan kebijakan dividen sebagai variabel moderating.

1.2. Rumusan Masalah

Pada tahun 2018, PT Telekomunikasi Indonesia, Tbk melakukan belanja modal guna meningkatkan layanan telekomunikasi berupa pembelian satelit telekomunikasi. Dengan adanya pembelian satelit telekomunikasi, maka PT Telekomunikasi Indonesia, Tbk mengalami penurunan laba bersih sebesar 18,56%

pada tahun 2018 sebesar Rp. 18,03 triliun dibandingkan laba bersih PT Telekomunikasi Indonesia, Tbk tahun 2017 sebesar Rp 22,14 triliun yang

diakibatkan adanya kenaikan beban operasional perusahaan walaupun terjadi kenaikan pendapatan sebesar 1,97%.

PT Jasa Marga (Persero), Tbk juga mengalami penurunan laba bersih pada kuartal III tahun 2018 sebesar 6,88% yaitu sebesar Rp. 1,77 triliun dibandingkan kuartal III tahun 2017 sebesar Rp. 1,9 triliun akibat dari peningkatan beban keuangan sebesar 66% yaitu sebesar Rp. 1,48 triliun, beban pokok pendapatan perseroan sebesar 20,06% dan beban konstruksi sebesar 24,16%. Walaupun terdapat penurunan laba bersih, namun pendapatan PT Jasa Marga (Persero), Tbk tercatat masih bertumbuh sebesar 18,69% khususnya pendapatan konstruksi yang naik sebesar 24,34% dibandingkan kuartal III tahun 2017. Dengan adanya penurunan profitabiitas maka akan menurunkan nilai perusahaan yang diindikasikan melalui penurunan harga saham perusahaan (Wardani & Hermuningsih, 2011).

Hutang PT Telekomunikasi Indonesia, Tbk di tahun 2018 mengalami peningkatan sebesar 41.2% yaitu sebesar Rp 43,33 triliun pada tahun 2018 dari hutang periode 2017 dikarenakan adanya kebutuhan belanja modal dan ekspansi perusahaan. Hutang PT Jasa Marga (Persero), Tbk juga mengalami peningkatan per September tahun 2018 khususnya hutang kontraktor jangka pendek sebesar Rp. 1,66 triliun dibandingkan tahun 2017 sebesar Rp. 1,29 triliun.Dengan adanya pendanaan utang menyebabkan pemegang saham mengalami under-invest (investasi terlalu rendah) karena sebagian penerimaan hasil investasi mengalir ke kreditur, sehingga menyebabkan kinerja perusahaan menjadi sub-optimal sehingga kenaikan utang dapat meningkatkan pengaruh kreditur melalui debt

covenants yang dapat membatasi pilihan manajer dan mengurangi kemampuan manajer untuk mengelola perusahaan secara efektif (Krismiaji, 2017).

Tak hanya itu, pada praktik PT Telekomunikasi Indonesia, Tbk, free cash flow perusahaan bernilai Rp. 12.051 triliun bahkan pertumbuhan free cash flow menurun sebesar 2.76% pada tahun 2018 dibandingkan tahun 2017 yang free cash flow dan free cash flow growth sebesar Rp. 16.249 triliun dan 3.22%. PT Jasa Marga (Persero), Tbk, free cash flow perusahaan bernilai Rp. 884.839 miliar pada tahun 2018 dimana juga mengalami penurunan dibandingkan tahun 2017 yaitu Rp. 4.329.402 miliar karena pada tahun 2018. Dengan adanya penurunan free cash flow maka akan menurunkan nilai perusahaan didukung dalam penelitian (Cohee, Piccolo, & Kiymaz, 2020) peningkatan free cash flow dapat dijadikan sebagai metode utama dalam peningkatan kinerja perusahaan sehingga apabila free cash flow menurun maka kinerja perusahaan juga akan mengalami penurunan.

Kemudian good corporate governance PT Telekomunikasi Indonesia, Tbk dan PT Jasa Marga (Persero), Tbk mengalami penurunan yang ditandai buruknya kinerja manajemen khususnya pihak direksi pada tahun 2018 yang menurut (Robiyanto et al., 2019) corporate governance yang diproksikan dengan kualitas rapat gabungan antara dewan komisaris dan direksi masih relatif rendah karena dewan menekankan formalitas rapat dengan mengabaikan diskusi bermakna mengenai isu-isu terkait perusahaan yang mengarah pada ketidakefektifan proses pengambilan keputusan sehingga kinerja perusahaan menjadi suboptimal.

Walaupun terjadi penurunan kinerja perusahaan, PT Telekomunikasi Indonesia, Tbk menetapkan kebijakan dividen untuk dibagikan kepada investor

sebesar 90% dari laba bersih tahun 2018 dibandingkan tahun 2017 yang sebesar 75% dari laba bersih dimana menunjukkan kenaikan pembagian dividen kepada investor. Namun walaupun PT Telekomunikasi Indonesia, Tbk sudah membagikan dividen tinggi kepada investor, harga saham PT Telekomunikasi Indonesia, Tbk mengalami penurunan sebesar 23,8% ke level harga Rp.

3.380/saham yang mengindikasikan kemungkinan penurunan nilai perusahaan.

Sedangkan pada PT Jasa Marga (Persero), Tbk, terjadi penurunan kinerja perusahaan dan penurunan kinerja manajemen khususnya pihak direksi di tahun 2018 dimana PT Jasa Marga (Persero), Tbk menetapkan kebijakan dividen untuk dibagikan kepada investor sebesar 10% dari laba bersih tahun 2018 dibandingkan tahun 2017 yang sebesar 20% dari laba bersih dimana menunjukkan penurunan pembagian dividen kepada investor yang diikuti penurunan harga saham PT Jasa Marga (Persero), Tbk mengalami penurunan harga saham sebesar Rp.

4.280/saham pada tahun 2018 dibandingkan tahun 2017 sebesar Rp. 6.400/saham yang mengindikasikan kemungkinan penurunan nilai perusahaan. Sehingga rumusan masalah yang dibahas dalam penelitian ini adalah mengenai pengaruh profitabilitas, leverage, free cash flow dan good corporate governance terhadap nilai perusahaan dengan kebijakan dividen sebagai variabel moderating pada perusahaan BUMN yang terdaftar di LQ45.

1.3. Pertanyaan Penelitian

Berdasarkan uraian diatas, maka pertanyaan penelitian dalam penelitian ini adalah:

1. Apakah profitabilitas berpengaruh signifikan secara parsial terhadap nilai perusahaan pada perusahaan BUMN yang terdaftar di LQ45?

2. Apakah leverage berpengaruh signifikan secara parsial terhadap nilai perusahaan pada perusahaan BUMN yang terdaftar di LQ45?

3. Apakah free cash flow berpengaruh signifikan secara parsial terhadap nilai perusahaan pada perusahaan BUMN yang terdaftar di LQ45?

4. Apakah good corporate governance yang diproksikan dengan komisaris independen berpengaruh signifikan secara parsial terhadap nilai perusahaan pada perusahaan BUMN yang terdaftar di LQ45?

5. Apakah good corporate governance yang diproksikan dengan direksi berpengaruh signifikan secara parsial terhadap nilai perusahaan pada perusahaan BUMN yang terdaftar di LQ45?

6. Apakah good corporate governance yang diproksikan dengan kepemilikan manajerial berpengaruh signifikan secara parsial terhadap nilai perusahaan pada perusahaan BUMN yang terdaftar di LQ45?

7. Apakah good corporate governance yang diproksikan dengan komite audit berpengaruh signifikan secara parsial terhadap nilai perusahaan pada perusahaan BUMN yang terdaftar di LQ45?

8. Apakah profitabilitas berpengaruh signifikan terhadap nilai perusahaan dengan kebijakan dividen sebagai variabel moderating pada perusahaan BUMN yang terdaftar di LQ45?

9. Apakah leverage berpengaruh signifikan terhadap nilai perusahaan dengan kebijakan dividen sebagai variabel moderating pada perusahaan BUMN yang terdaftar di LQ45?

10. Apakah free cash flow berpengaruh signifikan terhadap nilai perusahaan dengan kebijakan dividen sebagai variabel moderating pada perusahaan BUMN yang terdaftar di LQ45?

11. Apakah good corporate governance yang diproksikan dengan komisaris independen berpengaruh signifikan terhadap nilai perusahaan dengan kebijakan dividen sebagai variabel moderating pada perusahaan BUMN yang terdaftar di LQ45?

12. Apakah good corporate governance yang diproksikan dengan direksi berpengaruh signifikan terhadap nilai perusahaan dengan kebijakan dividen sebagai variabel moderating pada perusahaan BUMN yang terdaftar di LQ45?

13. Apakah good corporate governance yang diproksikan dengan kepemilikan manajerial berpengaruh signifikan terhadap nilai perusahaan dengan kebijakan dividen sebagai variabel moderating pada perusahaan BUMN yang terdaftar di LQ45?

14. Apakah good corporate governance yang diproksikan dengan komite audit berpengaruh signifikan terhadap nilai perusahaan dengan kebijakan dividen sebagai variabel moderating pada perusahaan BUMN yang terdaftar di LQ45?

1.4. Tujuan Penelitian

Adapun tujuan dari penelitian ini yang berdasarkan rumusan masalah dan pertanyaan penelitian adalah:

1. Untuk mengetahui secara empiris apakah profitabilitas berpengaruh terhadap nilai perusahaan pada perusahaan BUMN yang terdaftar di LQ45.

2. Untuk mengetahui secara empiris apakah leverage berpengaruh terhadap nilai perusahaan pada perusahaan BUMN yang terdaftar di LQ45.

3. Untuk mengetahui secara empiris apakah free cash flow berpengaruh terhadap nilai perusahaan pada perusahaan BUMN yang terdaftar di LQ45.

4. Untuk mengetahui secara empiris apakah good corporate governance (yang diproksikan dengan komisaris independen) berpengaruh terhadap nilai perusahaan pada perusahaan BUMN yang terdaftar di LQ45.

5. Untuk mengetahui secara empiris apakah good corporate governance (yang diproksikan dengan direksi) berpengaruh terhadap nilai perusahaan pada perusahaan BUMN yang terdaftar di LQ45.

6. Untuk mengetahui secara empiris apakah good corporate governance (yang diproksikan dengan kepemilikan manajerial) berpengaruh terhadap nilai perusahaan pada perusahaan BUMN yang terdaftar di LQ45.

7. Untuk mengetahui secara empiris apakah good corporate governance (yang diproksikan dengan komite audit) berpengaruh terhadap nilai perusahaan pada perusahaan BUMN yang terdaftar di LQ45.

8. Untuk mengetahui secara empiris apakah profitabilitas berpengaruh terhadap nilai perusahaan dengan kebijakan dividen sebagai variabel moderating pada perusahaan BUMN yang terdaftar di LQ45.

9. Untuk mengetahui secara empiris apakah leverage berpengaruh terhadap nilai perusahaan dengan kebijakan dividen sebagai variabel moderating pada perusahaan BUMN yang terdaftar di LQ45.

10. Untuk mengetahui secara empiris apakah free cash flow berpengaruh terhadap nilai perusahaan dengan kebijakan dividen sebagai variabel moderating pada perusahaan BUMN yang terdaftar di LQ45.

11. Untuk mengetahui secara empiris apakah good corporate governance (yang diproksikan dengan komisaris independen) berpengaruh terhadap nilai perusahaan dengan kebijakan dividen sebagai variabel moderating pada perusahaan BUMN yang terdaftar di LQ45.

12. Untuk mengetahui secara empiris apakah good corporate governance (yang diproksikan dengan direksi) berpengaruh terhadap nilai perusahaan dengan kebijakan dividen sebagai variabel moderating pada perusahaan BUMN yang terdaftar di LQ45.

13. Untuk mengetahui secara empiris apakah good corporate governance (yang diproksikan dengan kepemilikan manajerial) berpengaruh terhadap nilai perusahaan dengan kebijakan dividen sebagai variabel moderating pada perusahaan BUMN yang terdaftar di LQ45.

14. Untuk mengetahui secara empiris apakah good corporate governance (yang diproksikan dengan komite audit) berpengaruh terhadap nilai perusahaan dengan kebijakan dividen sebagai variabel moderating pada perusahaan BUMN yang terdaftar di LQ45.

1.5. Kontribusi Penelitian

Adapun kontribusi penelitian ini adalah kontribusi teoritis dimana penelitian ini diharapkan dapat memberikan manfaat bagi:

1. Penulis

a. Membandingkan teori yang diterima selama perkuliahan terhadap praktik yang sesungguhnya yang ada diperusahaan.

b. Memberikan wawasan tentang masalah yang diteliti, yaitu bagaimana pengaruh profitabilitas, leverage, free cash flow dan good corporate

governance (yang diproksikan dengan komisaris independen, direksi, kepemilikan manajerial dan komite audit) terhadap nilai perusahaan dengan kebijakan dividen sebagai variabel moderating pada perusahaan BUMN yang terdaftar di LQ45.

2. Perusahaan

Dapat digunakan oleh perusahaan sebagai bahan pertimbangan dan sumbangsih pemikiran pada pengembangan teori yang ada untuk mengetahui pengaruh profitabilitas, leverage, free cash flow dan good corporate governance (yang diproksikan dengan komisaris independen, direksi, kepemilikan manajerial dan komite audit) terhadap nilai perusahaan dengan kebijakan dividen sebagai variabel moderating pada perusahaan BUMN yang terdaftar di LQ45.

3. Akademisi

Penelitian ini diharapkan dapat menambah wawasan dan dapat memberikan referensi bagi penelitian selanjutnya tentang masalah yang diteliti, yaitu bagaimana pengaruh profitabilitas, leverage, free cash flow dan good corporate governance (yang diproksikan dengan komisaris independen, direksi, kepemilikan manajerial dan komite audit) terhadap nilai perusahaan dengan kebijakan dividen sebagai variabel moderating pada perusahaan BUMN yang terdaftar di LQ45.

4. Umum

Untuk memberikan wawasan dan informasi tentang bagaimana pengaruh profitabilitas, leverage, free cash flow dan good corporate governance (yang diproksikan dengan komisaris independen, direksi, kepemilikan manajerial dan komite audit) terhadap nilai perusahaan dengan kebijakan dividen

sebagai variabel moderating pada perusahaan BUMN yang terdaftar di LQ45.

1.6. Ruang Lingkup dan Batasan Penelitian

Adapun ruang lingkup dan batasan masalah dalam penelitian ini adalah hanya membahas mengenai pengaruh profitabilitas, leverage, free cash flow dan good corporate governance (yang diproksikan dengan komisaris independen, direksi, kepemilikan manajerial dan komite audit) terhadap nilai perusahaan dengan kebijakan dividen sebagai variabel moderating pada perusahaan BUMN yang terdaftar di LQ45 periode 2010 sampai dengan periode 2019 agar penelitian ini menjadi lebih terarah dan sesuai dengan tujuan yang diharapkan dari penelitian ini.

1.7. Originalitas Penelitian

Penelitian ini merupakan hasil penelitian yang berdasarkan referensi dan replika dari penelitian sebelumnya yaitu (Hapsoro & Husain, 2019). Penelitian ini memiliki perbedaan dengan penelitian sebelumnya yaitu:

1. Subjek perusahaan: penelitian sebelumnya meneliti perusahaan sektor non- keuangan yang terdaftar di Bursa Efek Indonesia tahun 2013-2016 sedangkan penelitian ini meneliti perusahaan BUMN yang terdaftar di LQ45 tahun 2010- 2019.

2. Variabel independen: penelitian sebelumnya menggunakan variabel independen yaitu kinerja keuangan berupa profitabilitas, likuiditas, rasio aktivitas, leverage dan rasio pasar. Sedangkan penelitian ini menggunakan empat variabel independen yaitu profitabilitas, leverage, free cash flow dan good corporate governance.

3. Variabel dependen: penelitian sebelumnya menggunakan variabel dependen yaitu reaksi investor. Sedangkan penelitian ini menggunakan variabel dependen yaitu nilai perusahaan.

4. Variabel moderating: penelitian sebelumnya menggunakan variabel moderating yaitu sustainability report. Sedangkan penelitian ini menggunakan variabel moderating yaitu kebijakan dividen.

22 2.1. Kerangka Teori

Kerangka teori adalah identifikasi teori-teori yang relevan secara sistematis yang dapat dijadikan sebagai landasan pemikiran dalam mengkaji masalah penelitian. Untuk mengkaji masalah penelitian, maka teori yang digunakan dalam penelitian ini sebagai landasan pemikiran adalah teori agensi dan teori sinyal dividen.

2.1.1. Teori Agensi (Agency Theory)

Teori agensi merupakan teori yang mendasari hubungan antara pihak manajemen dan pihak investor dimana setiap pihak memiliki kepentingan yang berbeda-beda. Pihak manajemen memiliki kepentingan untuk meningkatkan kompensasi sedangkan pihak investor memiliki kepentingan untuk meningkatkan return saham dan dividend yield. Dengan adanya perbedaan kepentingan antar pihak, maka terdapat konflik kepentingan antara pihak manajemen dan pihak investor. Dengan adanya konflik kepentingan ini memicu adanya asimetri informasi pada pihak investor yang berdampak pada pengambilan keputusan investor karena adanya perilaku oportunistik pihak manajemen.

Menurut (Jensen & Meckling, 1976) bahwa hubungan keagenan merupakan kontrak antara manajer dan investor dimana teori keagenan menjelaskan bagaimana pihak-pihak yang terlibat dalam perusahaan berperilaku.

Manajer dan investor memiliki kepentingan yang berbeda yang mengakibatkan terjadinya konflik keagenan dimana keinginan investor untuk memaksimalkan

return atau dividen sedangkan keinginan pihak manajemen memiliki keinginan untuk mendapatkan kompensasi terbaik sehingga dapat menyebabkan manajer salah dalam mengambil keputusan untuk kepentingan investor yang berdampak pada munculnya permasalahan keagenan.

Tak hanya pada penelitian Jensen dan Meckling, pada penelitian (Aljana & Purwanto, 2017) juga menyatakan bahwa menurut Anthony dan Govindarajan (2005) konsep teori agensi adalah hubungan atau kontrak antara principal (investor) dan agen (manajemen) dimana prinsipal memperkerjakan agen untuk melakukan tugas untuk kepentingan prinsipal termasuk pendelegasian otorisasi pengambilan keputusan dari prinsipal ke agen. Jika agen tidak berbuat sesuai kepentingan prinsipal maka akan terjadi konflik keagenan yang dapat memicu timbulnya biaya keagenan dimana salah satu kendala yang muncul dari konflik keagenan adalah asimetri informasi yang berarti suatu keadaan dimana manajer memiliki akses informasi atas prospek perusahaan yang tidak dimiliki oleh pihak luar perusahaan khususnya prinsipal.

Menurut (Panda & Leepsa, 2017) bahwa dengan konteks masalah keagenan bahwa investor melaksanakan berbagai aktivitas monitoring untuk membatasi tindakan pihak manajemen untuk mengontrol biaya agensi.

Berdasarkan kontrak investor dengan manajemen, struktur insentif, pasar tenaga kerja dan asimetri informasi memainkan peran penting dan elemen inilah yang membantu dalam membangun teori struktur kepemilikan. Tak hanya itu, menurut Fama (1980) dalam penelitian (Panda & Leepsa, 2017) menyatakan bahwa perusahaan dianjurkan bahwa perusahaan dapat didisiplinkan oleh pengaduan dari pemeran lainnya untuk memantau kinerja seluruh tim dan individu.

2.1.2. Teori Sinyal Dividen (Dividend Signalling Theory)

Kebijakan dividen berpengaruh dalam meningkatkan nilai perusahaan sehingga kebijakan dividen menjadi salah satu keputusan penting yang harus dipertimbangkan perusahaan. Adapun teori yang mendasari kebijakan dividen adalah teori sinyal dividen. Dalam penelitian (Oktaryani et al., 2016) mengemukakan bahwa menurut Bhattacharya (1979) teori sinyal dividen merupakan salah satu teori yang mendasari dugaan bahwa informasi tentang perubahan dividen mempunyai kandungan informasi yang dapat mengakibatkan adanya reaksi harga saham. Teori ini juga menjelaskan bahwa informasi tentang perubahan yang dibayarkan digunakan oleh investor sebagai sinyal tentang prospek perusahaan di masa yang akan datang dimana investor akan menginterpretasikan peningkatan pembayaran dividen oleh perusahaan sebagai sinyal bahwa pihak manajemen memiliki prediksi arus kas tinggi di masa depan.

Sedangkan penurunan pembayaran dividen juga diinterpretasikan sebagai antisipasi manajer terhadap terbatasnya arus kas dimasa depan.

Dalam penelitian (Bhattacharyya, 2007), teori sinyal dividen dikembangkan dengan penjelasan lainnya berdasarkan asimetri informasi dimana manajer memiliki pengetahuan pribadi mengenai dukungan distribusi proyeksi arus kas dan manajer akan memberikan sinyal mengenai pengetahuan ini kepada pasar melalui pilihan dividen sehingga semakin tinggi nilai dukungan yang disinyalkan maka semakin tinggi juga dividen yang diberikan. Oleh karena itu, bisa dikatakan bahwa semakin baik berita mengenai perusahaan khususnya proyeksi arus kas di masa depan maka semakin tinggi dividen yang diberikan perusahaan.

Sedangkan pada penelitian (Budianto & Payamta, 2014), Osmed dan Muhammed (2010) mengemukakan bahwa pembayaran dividen berkaitan dengan teori sinyal dimana sebagai agen, manajemen akan memberikan sinyal melalui laporan keuangan tentang kondisi perusahaan. Salah satu bentuk sinyal tersebut adalah pembayaran dividen yang apabila nilainya meningkat akan dianggap sebagai sinyal yang baik dan dapat menunjukkan prospek profitabilitas perusahaan di masa yang akan datang sehingga berdampak pada peningkatan harga saham apabila perusahaan membagikan dividen yang semakin meningkat.

Maka dari itu, teori ini juga dianggap memiliki hubungan dengan nilai perusahaan dimana menurut (Budianto & Payamta, 2014) bahwa nilai perusahaan dapat dipengaruhi oleh kemampuan perusahaan dalam membayar dividen hal ini dikarenakan besarnya dividen akan mempengaruhi harga saham dimana semakin tinggi pembayaran dividen maka semakin tinggi pula harga saham sehingga nilai perusahaan juga akan ikut mengalami peningkatan.

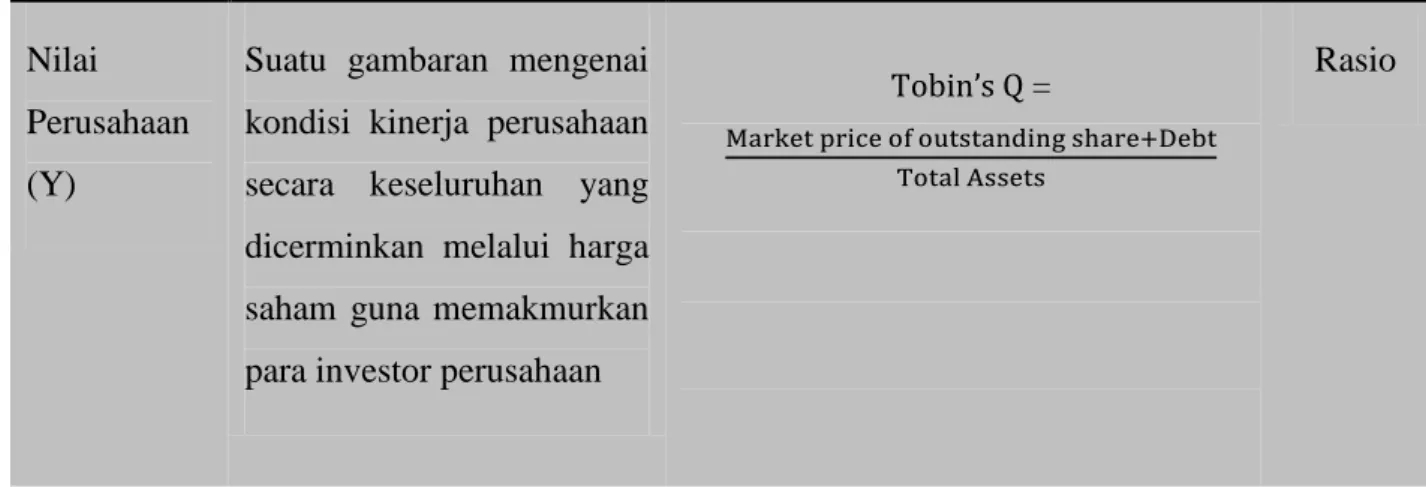

2.1.3. Nilai Perusahaan

Tujuan perusahaan adalah untuk memaksimalkan nilai perusahaan sehingga perusahaan dapat meningkatkan pertumbuhan perusahaan untuk prospek masa depan serta dapat membuat kinerja perusahaan lebih efektif dan efisien dengan cara meningkatkan profitabilitas perusahaan. Menurut Fakhruddin & Hadianto dalam (Alamsyah, 2017), Nilai perusahaan adalah perbandingan harga pasar saham dengan nilai buku saham.

Sedangkan Menurut (Hermuningsih & Wardani, 2009), Nilai perusahaan merupakan persepsi investor terhadap perusahaan yang sering dikaitkan dengan harga saham. Harga saham yang tinggi membuat nilai perusahaan juga tinggi.

Pada penelitian (Ramadhani, Akhmadi, & Kuswantoro, 2018) mengemukakan bahwa nilai perusahaan akan tercermin dari harga saham dimana harga pasar dari saham perusahaan yang terbentuk antara pembeli dan penjual pada saat terjadinya transaksi karena harga pasar.

Menurut Margaretha (2005) dalam penelitian (M. Rahayu & Sari, 2018) bahwa nilai perusahaan yang sudah go public akan tercermin dalam harga pasar saham perusahaan sedangkan nilai perusahaan yang belum go public nilainya terealisasi apabila perusahaan akan dijual (total aktiva dan prospek perusahaan, risiko usaha, lingkungan usaha, dan lain-lain).

Memaksimalkan nilai perusahaan merupakan salah satu tujuan perusahaan.

Hal ini dikarenakan dengan memaksimalkan nilai perusahaan sama dengan memaksimalkan nilai sekarang dari semua keuntungan yang akan diterima oleh pemegang saham di masa yang akan datang tanpa mengabaikan tanggungjawab sosial perusahaan kepada lingkungan sekitar. Kemudian memaksimalkan nilai perusahaan dilakukan karena dengan memaksimalkan nilai perusahaan dapat mempertimbangkan faktor resiko yang bisa saja terjadi di masa yang akan datang.

Terdapat 3 cara dalam menghitung nilai perusahaan adalah sebagai berikut:

a. Price Earning Ratio (PER)

Price earning ratio (PER) digunakan untuk mengukur nilai perusahaan dengan membagi harga pasar saham dengan laba per saham. PER menggambarkan seberapa besar investor membayar setiap rupiah atas pendapatan perusahaan dan juga menggambarkan apresiasi pasar terhadap kemampuan perusahaan dalam menghasilkan laba dibandingkan harga sahamnya. Menurut

Wijaya dan Wibawa (2010) dalam penelitian (Arfan & Rofizar, 2013) bahwa PER menunjukkan perbandingan antara closing price dengan laba per lembar saham (earning per share). Adapun rumus PER adalah sebagai berikut:

Menurut (Lidia Desiana, 2017), PER digunakan untuk membandingkan peluang investasi sehingga apabila semakin tinggi nilai PER perusahaan memiliki peluang tingkat pertumbuhan yang tinggi sehingga pasar juga mengharapkan pertumbuhan laba di masa yang akan datang. Sedangkan apabila semakin rendah nilai PER perusahaan maka tingkat pertumbuhan semakin rendah sehingga semakin rendah PER suatu saham, maka semakin baik atau murah harga untuk diinvestasikan.

b. Price to Book Value (PBV)

Price to book value (PBV) juga merupakan salah satu rasio yang dapat digunakan untuk mengukur nilai perusahaan. PBV bertujuan untuk membantu perusahaan dalam memberikan gambaran resiko kepada investor jika perusahaan pailit. Menurut (Arfan & Rofizar, 2013), nilai perusahaan dapat dilihat melalui PBV yang merupakan perbandingan antara harga saham dengan nilai buku per lembar saham dimana dengan adanya perbandingan tersebut, maka harga saham perusahaan dapat diketahui berada di atas atau di bawah nilai bukunya. Menurut (Hermuningsih & Wardani, 2009) bahwa nilai perusahaan lazim diindikasikan dengan price to book value dimana apabila nilai price to book value tinggi, maka akan membuat pasar percaya atas prospek perusahaan ke depan. Hal ini juga menjadi keinginan para pemilik perusahaan karena nilai perusahaan yang tinggi

maka menunjukkan kemakmuran pemegang saham juga tinggi. Demikian rumus PBV adalah sebagai berikut:

Menurut (Arfan & Rofizar, 2013), PBV dikatakan baik apabila perusahaan memiliki PBV diatas 1 yang menunjukkan harga pasar saham lebih besar dari nilai bukunya sehingga semakin tinggi rasio PBV suatu perusahaan, maka nilai perusahaan juga semakin tinggi dimana nilai perusahaan dinilai oleh investor relatif dibandingkan dengan dana yang telah ditanamkan investor di suatu perusahaan.

c. Tobin’s Q

Tobin’s Q juga dapat digunakan sebagai salah satu rasio dalam mengukur nilai perusahaan. Menurut (Arfan & Rofizar, 2013), Tobin’s Q adalah nilai pasar dari aset perusahaan dibagi dengan biaya penggantiannya. Demikian rumus Tobin’s Q:

Tak hanya melalui nilai pasar dan biaya penggantian aset saja, menurut (Rahmantio, Saifi, & Nurlaily, 2018) Tobin’s Q juga dapat dihitung dengan nilai pasar saham, yaitu jumlah saham biasa yang beredar dikali dengan harga penutupan, dijumlahkan dengan hutang dan dibagi total aset perusahaan sesuai dengan rumus berikut:

Menurut (I. R. Dewi, Handayani, & Nuzula, 2014), Tobin’s Q menjelaskan bahwa nilai dari suatu perusahaan merupakan nilai kombinasi dari aktiva berwujud dengan aktiva tidak berwujudnya dimana nilai Tobin’s Q yang rendah yaitu antara 0 sampai 1 yang menunjukkan bahwa biaya penggantian aktiva perusahaan lebih besar yang berarti bahwa pasar menilai kurang perusahaan tersebut. Sedangkan nilai Tobin’s Q yang tinggi yang lebih dari 1 menunjukkan bahwa nilai perusahaan lebih besar dibandingkan nilai aktiva perusahaan yang tercatat yang berarti masih ada aktiva perusahaan yang tidak terukur atau tercatat.

2.1.4 Kebijakan Dividen

Menurut (Senata, 2016), dividen adalah pembagian laba bersih perusahaan yang didistribusikan kepada pemegang saham atas persetujuan Rapat Umum Pemegang Saham (RUPS) sehingga salah satu kebijakan yang dapat diambil manajemen adalah untuk memutuskan apakah laba yang diperoleh perusahaan selama satu periode akan dibagi semua atau sebagian dalam bentuk dividen kepada para pemegang saham dan sebagian lagi akan tidak dibagi dan akan diinvestasikan kembali dalam bentuk laba ditahan. Kebijakan yang diambil manajemen guna memutuskan pembagian dividen disebut dengan kebijakan dividen. Sehingga menurut (Suroto, 2015), kebijakan dividen adalah kebijakan yang berkaitan dengan keputusan perusahaan untuk membagi pendapatan yang dihasilkan dalam bentuk dividen kepada pemegang saham atau memegangnya sebagai laba ditahan untuk investasi di masa mendatang.

(Chauhan & Pathak, 2020) menyatakan bahwa kebijakan pembayaran dividen penting bagi keputusan keuangan perusahaan karena pembayaran dividen kepada pemegang saham dapat mempengaruhi keputusan investasi dan keputusan pembiayaan serta kemudian dapat mempengaruhi penilaiannya. Menurut (Chauhan & Pathak, 2020) kebijakan dividen dapat memfasilitasi para pemegang saham untuk mendisiplinkan manajer perusahaan, dapat menyampaikan informasi kepada para pemegang saham mengenai prospek perusahaan (teori sinyal) dan dapat memuaskan permintaan pembayaran dividen dari beragam klien dividen.

Kebijakan dividen berdasarkan penelitian (Mardiyati, Ahmad, & Putri, 2012) dianggap sebagai salah satu sinyal bagi investor dalam menilai baik buruknya perusahaan. Hal ini dikarenakan kebijakan dividen dapat mempengaruhi harga saham perusahaan. Oleh karena itu, dengan adanya pembayaran dividen dapat dianggap sebagai alternatif untuk meyakinkan ketidakpastian investor tentang kemampuan perusahaan dalam menghasilkan keuntungan guna perusahaan mampu membayarkan dividen kepada para investor sehingga perusahaan yang membayarkan dividen secara stabil akan menggambarkan kondisi keuangan perusahaan yang stabil pula dan harus dapat meningkatkan nilai pemegang saham guna dapat menunjukkan bahwa perusahaan dapat memberikan informasi melalui dividen sebagai sinyal positif perusahaan kepada investor.

Kebijakan dividen dapat diukur dengan menggunakan dividend payout ratio (DPR) menurut (Ramadhani et al., 2018) bahwa DPR adalah persentase laba yang dibayarkan dalam bentuk dividen, atau rasio antara laba yang dibayarkan dalam bentuk dividen dengan total laba yang tersedia bagi pemegang saham.

Rasio ini dapat digunakan untuk mengetahui seberapa besar kemampuan

perusahaan dalam membayar dividen dan kenapa perusahaan tidak membagikan semua labanya dalam bentuk dividen. Tak hanya itu, alasan penggunaan DPR dalam pengukuran kebijakan dividen menurut (Setyani, 2018) adalah karena DPR lebih dapat menggambarkan perilaku oportunistik manajerial yaitu dengan melihat seberapa besar keuntungan yang dibagikan kepada pemegang saham sebagai dividen dan berapa yang disimpan di perusahaan. Adapun rumus DPR adalah sebagai berikut:

Menurut (Wahyuni & Hafiz, 2018), semakin tinggi nilai DPR maka akan semakin menguntungkan para investor tetapi dari pihak perusahaan akan memperlemah internal financial karena memperkecil laba ditahan. Sebaliknya, apabila semakin rendah nilai DPR maka akan semakin merugikan pihak investor namun akan memperkuat internal financial karena laba ditahan perusahaan akan semakin besar.

Menurut hasil penelitian (Mursalim, 2011) dalam menguji pengaruh kebijakan dividen yang diproksi melalui dividend payout ratio (DPR) terhadap nilai perusahaan, dengan adanya peningkatan kebijakan dividen maka akan diikuti dengan peningkatan nilai perusahaan. Hal ini mengindikasikan bahwa investor akan lebih termotivasi melakukan investasi ketika ada jaminan untuk memperoleh return dalam bentuk dividen yang tinggi di akhir periode yang dinilai sebagai baik buruknya perusahaan.

2.1.5 Profitabilitas

Profitabilitas memiliki pengaruh terhadap nilai perusahaan.

Memaksimalkan nilai perusahaan merupakan salah satu tujuan perusahaan sesuai dengan penelitian (Ogaili, 2020) bahwa salah satu tujuan utama perusahaan khususnya perusahaan perbankan adalah untuk mencapai return maksimal atau laba dimana untuk mencapainya, strategi yang sesuai harus dihasilkan untuk maksimalisasi nilai perusahaan. Profitabilitas yang tinggi maka dianggap akan berpengaruh dengan maksimalnya nilai perusahaan. Menurut (Widarti &

Sudanandra, 2014), Profitabilitas menunjukkan kemampuan perusahaan untuk memperoleh keuntungan dengan menggunakan aktiva, modal atau penjualan dimana kemampuan perusahaan tersebut merupakan hasil dari berbagai kebijakan dan keputusan yang dilakukan manajemen dalam memanfaatkan berbagai sumber dana atau aktiva yang ada. Sedangkan menurut (Alamsyah, 2017), Profitabilitas adalah indikator kinerja perusahaan yang dianggap oleh investor sebagai faktor utama di dalam mengukur tingkat pengembalian investasi. Profitabilitas tinggi menunjukkan kinerja dan prospek yang baik.

Profitabilitas merupakan salah satu indikator dalam menilai kinerja keuangan.

Kinerja keuangan menurut (Arifin & Wardani, 2016) merupakan hasil kerja yang dapat dicapai oleh seseorang atau kelompok orang dalam suatu perusahaan sesuai dengan wewenang dan tanggung jawab masing-masing dalam upaya pencapaian tujuan perusahaan secara legal, tidak melanggar hukum, dan tidak bertentangan dengan moral dan etika. Kinerja keuangan juga merupakan salah satu alat ukur untuk melihat kesuksesan dalam menjalankan perusahaan. Analisis kinerja keuangan merupakan alat pengukuran prestasi yang dapat dicapai oleh perusahaan dalam mencapai potensi perusahaan yang optimal.

Analisis kinerja keuangan dapat dilakukan dengan menggunakan rasio-rasio keuangan perusahaan dimana rasio profitabilitas merupakan salah satu rasio keuangan. Profitabilitas dapat diukur dengan menggunakan rasio profitabilitas.

Menurut (Ramadhani et al., 2018) bahwa rasio profitabilitas digunakan untuk mengukur efektivitas manajemen secara keseluruhan yang ditunjukkan dengan besar kecilnya tingkat keuntungan yang diperoleh dari penjualan maupun investasi. Adapun jenis-jenis rasio profitabilitas adalah sebagai berikut:

1. Return on Asset (ROA)

Return on Asset (ROA) adalah salah satu bentuk rasio profitabilitas yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba dengan menggunakan laba bersih setelah pajak dan total aktiva. Menurut (Ramadhani et al., 2018), ROA digunakan untuk mengukur seberapa besar jumlah laba bersih yang akan dihasilkan dari setiap rupiah dana yang tertanam dalam total aset. Adapun rumus dari Return on Asset adalah:

Menurut (Safitri & Mukaram, 2018), semakin tinggi nilai ROA, maka berarti semakin efisien penggunaan aktiva perusahaan atau dengan kata lain jumlah aktiva yang sama bisa dihasilkan laba yang lebih besar dan sebaliknya.

2. Return on Equity (ROE)

Return on Equity (ROE) merupakan salah satu bentuk rasio profitabilitas yang digunakan untuk mengukur kinerja perusahaan dengan cara membagi besarnya laba bersih yang dihasilkan dari investasi modal yang dikeluarkan.

Return on Equity (ROE) bertujuan untuk mengukur kemampuan perusahaan dalam menghasilkan laba atas modalnya sendiri. Menurut (Ramadhani et al., 2018) bahwa ROE digunakan untuk mengukur seberapa jumlah laba bersih yang akan dihasilkan dari setiap rupiah dana yang tertanam dalam modal ekuitas.

Adapun rumus dari Return on Equity adalah:

Berdasarkan rumus diatas, maka dapat diketahui bahwa apabila semakin tinggi nilai ROE akan mencerminkan penerimaan perusahaan atas peluang investasi yang baik dalam manajemen biaya yang efektif. Akan tetapi jika perusahaan tersebut telah memilih untuk menerapkan tingkat utang yang tinggi, maka ROE yang tinggi hanyalah hasil dari asumsi resiko keuangan yang berlebihan. Namun ROE tinggi dianggap akan semakin efisien dan efektif suatu perusahaan. Hal itu dikarenakan manajemen perusahaan dianggap mampu menggunakan modal perusahaan dengan efisien dan efektif tanpa memperhitungkan hutang yang dimiliki perusahaan dalam penelitian (Safitri &

Mukaram, 2018).

3. Net Profit Margin (NPM)

Net Profit Margin (NPM) merupakan salah satu jenis rasio profitabilitas yang lazim digunakan. Menurut (Ramadhani et al., 2018) bahwa NPM dihitung dengan membagi laba bersih terhadap penjualan bersih dimana laba bersih merupakan hasil pengurangan dari laba sebelum pajak penghasilan dengan beban pajak penghasilan. Laba sebelum pajak penghasilan merupakan laba operasional

ditambah dengan pendapatan dan keuntungan lain-lain, lalu dikurangi dengan beban dan kerugian lain-lain. (Dita & Murtaqi, 2014) menyatakan bahwa semakin tinggi margin maka perusahaan akan semakin menguntungkan.

4. Gross Profit Margin (GPM)

Gross Profit Margin menurut (Tulsian, 2014) adalah rasio yang menunjukkan hubungan laba kotor terhadap penjualan bersih baik kas maupun kredit dalam bentuk persentase. Rasio GPM yang yang tinggi menunjukkan manajemen yang baik sehingga semakin besar GPM, maka semakin baik keadaan operasional perusahaan. Hal ini dikarenakan cost of goods sold yang lebih rendah daripada penjualan.

5. Operating Profit Margin (OPM)

Operating Profit Margin menurut Menurut (Ramadhani et al., 2018) adalah salah satu rasio profitabilitas yang digunakan untuk mengukur besarnya persentase laba operasional atas penjualan bersih. Laba operasional dihitung sebagai hasil pengurangan antara laba kotor dengan beban operasional. menurut (Tulsian, 2014), rasio OPM dapat digunakan untuk menentukan efisiensi operasional manajemen. Semakin tinggi rasio OPM, maka semakin efisien operasional bisnis perusahaan yang berarti bahwa bisnis perusahaan tidak hanya