SKRIPSI

PENGARUH FINANCIAL DISTRESS, AUDIT DELAY, AUDIT TENURE, DAN UKURAN PERUSAHAAN TERHADAP AUDITOR SWITCHING

PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2010-2016

OLEH

Monica Emy Litha Sirait 140503097

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2018

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

Telah diuji pada

Tanggal 8 Agustus 2018

TIM PENGUJI SKRIPSI

Ketua Penguji : Drs. Hasan Sakti Siregar, M.Si., Ak.

Penguji : Dra. Nurzaimah, MM., Ak.

ABSTRAK

PENGARUH FINANCIAL DISTRESS, AUDIT DELAY, AUDIT TENURE, DAN UKURAN PERUSAHAAN TERHADAP AUDITOR SWITCHING

PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2010-2016

Penelitian ini bertujuan untuk menunjukkan pengaruh variabel financial distress, audit delay, audit tenure dan ukuran perusahaan terhadap auditor switching pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2010-2016. Populasi dari penelitian ini sebanyak 153 perusahaan manufaktur, dengan mengakses laporan keuangan dan laporan auditor melalui situs www.idx.co.id. Metode pengambilan sampel yang digunakan adalah metode proportionate stratified random sampling dengan menggunakan taraf kesalahan 5% sehingga diperoleh 105 perusahaan sampel untuk 7 tahun pengamatan (2010 – 2016). Metode analisis data yang digunakan adalah metode regresi logistik.

Berdasarkan hasil pengolahan data dengan menggunakan metode regresi logistik dengan software SPSS 22, diketahui bahwa audit delay memiliki pengaruh positif dan signifikan terhadap terjadinya auditor switching pada tingkat signifikansi 5%, audit tenure memiliki pengaruh negatif dan signifikan terhadap auditor switching pada tingkat signifikansi 5%. Namun financial distress dan ukuran perusahaan tidak memiliki pengaruh signifikan terhadap auditor switching pada tingkat signifikansi 5%.

Kata kunci : Financial Distress, Audit Delay, Audit Tenure, Ukuran Perusahaan, Auditor Switching

ABSTRACT

EFFECT OF FINANCIAL DISTRESS, AUDIT DELAY, AUDIT TENURE AND SIZE COMPANY TO AUDITOR SWITCHING AT MANUFACTURE

COMPANY LISTED ON INDONESIAN STOCK EXCHANGE PERIOD 2010-2016

This study aims to show the effect of financial distress, audit delay, audit tenure and size company of the auditor switching at manufacturing companies listed on the Indonesia Stock Exchange period 2010-2016. The population of this study were 153 manufacturing companies, with accessing financial statements and the auditor's report through the website www.idx.co.id. The sampling method used is the proportionate stratified random sampling method using 5% error rate so that 105 sample companies are obtained for 7 years observation (2010-2016).

Data analysis method used is logistic regression method.

Based on the results of data processing using logistic regression method with SPSS 22 software, we known that audit delay has positive and significant influence of auditor switching at a significance level of 5%, audit tenure has negative and significant influence of auditor switching at a significance level of 5%. However, financial distress and size company does not have a significant influence of auditor switching at a significance level of 5%.

Keywords : Financial Distress, Audit Delay, Audit Tenure, Size Company Auditor Switching

KATA PENGANTAR

Segala pujian, hormat dan syukur kepada Allah Tritunggal yang Maha Kuasa atas kasih dan karuniaNya yang telah memampukan penulis untuk meyelesaikan skripsi ini dengan baik dan pada waktunya.

Adapun skripsi ini berjudul: Pengaruh Financial Distress, Audit Delay, Audit Tenure dan Ukuran Perusahaan Terhadap Auditor Switching Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2010 - 2016. Skripsi ini disusun guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Sumatera Utara.

Dalam penulisan skripsi ini, penulis mendapat banyak bimbingan, bantuan, serta dukungan dan doa dari banyak pihak. Untuk itu dalam kesempatan ini, penulis ingin mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Ramli, S.E., M.S. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, M.A.F.I.S., Ak., CPA. selaku Ketua Departemen / Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Hasan Sakti Siregar, Msi., Ak. selaku Dosen Pembimbing yang telah memberikan bimbingan kepada penulis untuk menyelesaikan skripsi ini. Ibu Dra. Nurzaimah, MM., Ak. selaku Dosen Penguji dan Bapak Drs. Sucipto, MM., Ak. selaku Dosen Pembanding penulis yang

telah memberikan kritik dan saran kepada penulis untuk menyelesaikan skripsi ini.

4. Orangtua penulis yang terkasih, Ayahanda Marlen Sirait dan Ibunda Dermawati Sihombing, saudara penulis Gracye B. Sirait, S.Farm., Tri Putriani M. Sirait, Willy G. Randy Sirait terima kasih atas segala kasih sayang melalui doa, perhatian, dukungan, semangat dan pengorbanan yang selama ini telah diberikan.

5. Sahabat-sahabat dan teman-teman penulis terkasih Reka Simanjorang, Langgu Pakpahan, Riyanti, Asnita, Silvia, Naomi, Monica, Meri, Yessy, Lasniar, Vinesca, Desbhi, KMK St. Ignatius Loyola FEB USU, Akuntansi 2014 Grup B. Terima kasih untuk segala partisipasi, doa, dukungan, semangat, dan hiburan agar penulis tetap semangat dan terus berjuang dalam menyelesaikan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena keterbatasan kemampuan penulis. Oleh sebab itu, penulis mengharapkan kritik dan saran membangun demi kesempurnaan skripsi ini. Akhir kata, penulis berharap agar skripsi bermanfaat bagi pembaca.

Medan, 8 Agustus 2018 Penulis,

Monica Emy Litha Sirait 140503097

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ... ii

ABSTRACT . ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR GAMBAR ... viii

DAFTAR TABEL... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 10

1.3. Tujuan Penelitian ... 11

1.4. Manfaat Penelitian ... 11

BAB II TINJAUAN PUSTAKA 2.1. Teori Keagenan (Agency Theory) ... 12

2.2. Teori Sinyal (Signaling Theory) ... 12

2.3. Teori Stakeholder ... 14

2.4. Auditor Switching ... 14

2.5. Peraturan Jasa Akuntan Publik ... 16

2.6. Financial Distress ... 17

2.7. Audit Delay ... 17

2.8. Audit Tenure ... 18

2.9. Ukuran Perusahaan ... 20

2.10. Tinjauan Penelitian Terdahulu ... 20

2.11. Kerangka Konseptual ... 24

2.12. Hipotesis Penelitian ... 28

BAB III METODE PENELITIAN 3.1. Jenis Penelitian ... 29

3.2. Tempat dan Waktu Penelitian ... 29

3.3. Definisi Operasional Variabel dan Pengukuran Variabel .... 29

3.3.1 Variabel Dependen ... 30

3.3.1.1 Auditor Switching ... 30

3.3.2 Variabel Independen ... 30

3.3.2.1 Financial Distress ... 31

3.3.2.2 Audit Delay ... 31

3.3.2.3 Audit Tenure ... 31

3.3.2.4 Ukuran Perusahaan ... 32

3.4. Populasi dan Sampel Penelitian ... 33

3.6. Metode Pengumpulan Data ... 35

3.7. Teknik Analisis Data ... 35

3.7.1 Analisis Statistik Deskriptif ... 35

3.7.2 Pengujian Hipotesis Penelitian ... 36

3.7.2.1 Menilai Model Fit dan Keseluruhan Model ... 36

3.7.2.2 Menilai Kelayakan Model Regersi ... 37

3.7.2.3 Pengujian Koefisien Determinan (R2) ... 38

3.7.2.4 Analisis Regresi Logistik ... 38

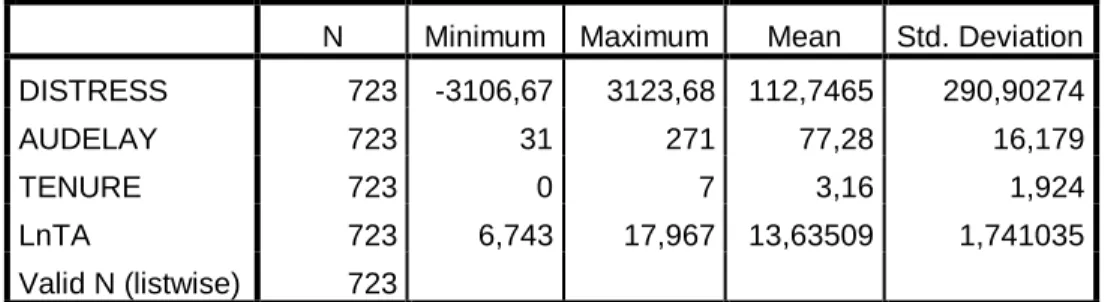

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Analisis Statistik Deskriptif ... 40

4.2 Analisis Hasil Penelitian ... 42

4.2.1 Analisis Statistik Regresi Logistik ... 43

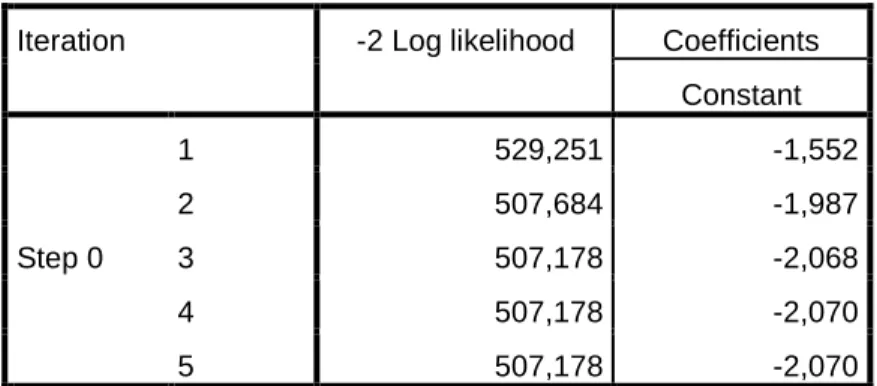

4.2.1.1 Menilai Keseluruhan Model (Overall Model Fit) 43

4.2.1.2 Menilai Kelayakan Model Regresi ... 45

4.2.1.3 Koefisien Determinasi ... 45

4.2.1.4 Hasil Pengujian Regresi Logistik ... 46

4.3 Pembahasan Hasil Penelitian ... 48

4.3.1 Hubungan Financial Distress (X1) Terhadap Auditor Switching (Y) ... 48

4.3.2 Hubungan Audit Delay (X2) Terhadap Auditor Switching (Y) ... 49

4.3.3 Hubungan Audit Tenure (X3) Terhadap Auditor Switching (Y) ... 49

4.3.4 Hubungan Ukuran Perusahaan (X4) Terhadap Auditor Switching (Y) ... 50

4.3.5 Hubungan Financial Distress, Audit Delay, Audit Tenure, Ukuran Perusahaan (X1,X2,X3,X4) Terhadap Auditor Switching (Y) ... 50

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 51

5.2 Keterbatasan ... 52

5.3 Saran ... 52

DAFTAR PUSTAKA ... 53

LAMPIRAN... 57

DAFTAR GAMBAR

No. Gambar Judul Halaman

1.1 Grafik Kecenderungan Auditor Switching ... 3 2.1 Kerangka Konseptual ... 25

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Research GAP ... 10

2.1 Ringkasan Penelitian Terdahulu ... 23

3.1 Skala Pengukuran Variabel ... 32

4.1 Statistik Deskriptif ... 40

4.2 Tabel Statistik Frekuensi ... 42

4.3 Tabel Statistik Frekuensi Variabel Auditor Switching ... 42

4.4 Tabel Likelihood Block 0 ... 43

4.5 Tabel Likelihood Block 1 ... 44

4.6 Tabel Hosmer and Lemeshow Test ... 45

4.7 Tabel Nagelkerke Square ... 46

4.8 Tabel Variabels in the Equation ... 47

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1. Daftar Sampel Perusahaan Manufaktur ... 57

2. Tabel Penentuan Jumlah Sampel ... 61

3. Data Variabel Financial Distress 2010-2016 ... 63

4. Data Variabel Audit Delay 2010-2016... 67

5. Data Variabel Audit Tenure 2010-2016 ... 71

6 Data Variabel Ukuran Perusahaan 2010-2016... 75

7. Data Variabel Auditor Switching 2010-2016 ... 79

8. Output Hasil Pengujian Data SPSS 22 ... 83

BAB I PENDAHULUAN 1.1 Latar Belakang

Akuntan Publik merupakan profesi yang memberikan jasa profesionalnya dengan melakukan pemeriksaan suatu laporan keuangan perusahaan secara independen. Akuntan Publik adalah seorang akuntan yang mendapatkan izin dari Menteri Keuangan guna memberikan layanan jasa akuntan publik di Indonesia.

Ketentuan ini telah diatur didalam UU No 5 tahun 2011 tentang Akuntan Publik dan juga Permenkeu No 17/PMK01/2008 mengenai Jasa Akuntan Publik. Seorang Akuntan harus menjadi anggota Institut Akuntan Publik Indonesia sebagai asosiasi profesi profesi akuntan publik yang telah diakui oleh pemerintah agar bisa mengaudit laporan keuangan. Akuntan publik atau auditor merupakan pihak independen yang bertugas memeriksa dan memberikan opini terhadap kewajaran laporan keuangan perusahaan. Mengingat pentingnya tugas auditor tersebut maka auditor harus menjaga kualitas audit yang dihasilkan. Dalam menjaga kualitas audit, auditor harus memiliki independensi. Auditor harus menjaga independensi yang dimilikinya dan menghindari hal-hal yang dapat mengurangi independensi auditor. Seorang akuntan publik atau auditor harus bersifat objektif dan independen dalam mengaudit perusahaan kliennya. Hal ini dimaksudkan untuk meningkatkan keandalan laporan keuangan sehingga pemakai laporan keuangan memperoleh informasi yang handal sebagai dasar pengambilan keputusan.

“Independensi merupakan faktor utama yang harus dimiliki seorang auditor karena pengguna laporan keuangan hanya percaya informasi dalam

laporan keuangan tersebut andal setelah adanya auditor eksternal yang independen memastikan reliabilitas informasi itu. Inilah yang menjadi peranan akuntan publik dalam memastikan informasi itu” (Chadegani et.al. 2011:1). Kepercayaan klien akan menurun jika terdapat bukti bahwa sikap independensi yang dimiliki oleh auditor adalah palsu, dan secara tidak langsung menyebabkan seluruh perusahaan berargumen bahwa semua Akuntan Publik tidak independen. Pihak lain mengakui auditor sebagai pihak yang independen apabila tidak memiliki kewajiban dengan kliennya sebelum melaksanakan jasanya. Berbeda halnya dengan manajemen yang cenderung ingin perusahaannya mendapat predikat baik di mata publik dengan memperoleh opini wajar tanpa pengecualian. “Jika opini yang diberikan auditor tidak sesuai dengan harapan manajemen, maka perusahaan akan mengganti KAP dengan harapan dapat bekerja sama dengan KAP yang baru”

(Ardana dkk., 2008:58).

“Fenomena pergantian auditor telah ditemukan memiliki implikasi terhadap kredibilitas nilai laporan dan biaya monitoring aktivitas manajemen.

Oleh karena itu, isu–isu mengenai pergantian auditor secara ekstensif telah diteliti di negara-negara maju diantaranya riset-riset di beberapa negara Asia seperti Hongkong, Singapore, Malaysia, dan Korea” (Ismail, 2008:2). Pergantian auditor dikhawatirkan akan mempengaruhi kualitas dari hasil audit itu sendiri. Untuk menjaga kemungkinan adanya opinion shopping dikalangan perusahaan maka beberapa negara menerapkan peraturan terkait dengan pergantian auditor.

Gambar 1.1

Grafik Kecenderungan Terjadinya Auditor Switching

Grafik di atas menjelaskan mengenai peningkatan dan penurunan auditor switching yang terjadi pada 153 perusahaan manufaktur yang terdaftar di BEI tahun 2010 sampai 2016. Tahun 2010-2011 terdapat 17 perusahaan yang mengalami auditor switching, tahun 2011-2012 mengalami peningkatan menjadi 19 perusahaan, tahun 2012-2013 terdapat jumlah yang sama dengan periode sebelumnya sebanyak 19 perusahaan. Tahun 2013-2014 terjadi penurunan auditor switching menjadi 15 perusahaan, untuk tahun 2014-2015 kembali mengalami peningkatan menjadi 18 perusahaan, dan tetap meningkat pada tahun 2015-2016 sebanyak 19 perusahaan.

Berdasarkan terjadinya kecenderungan peningkatan dan penurunan auditor switching di perusahaan manufaktur membuat peneliti tertarik untuk melakukan penelitian mengenai auditor switching. Peneliti berfokus pada auditor switching yang dilakukan secara voluntary oleh perusahaan klien. Auditor

17

19 19

15

18

19

0 2 4 6 8 10 12 14 16 18 20

2010-2011 2011-2012 2012-2013 2013-2014 2014-2015 2015-2016

AUDITOR SWITCHING

DI PERUSAHAAN MANUFAKTUR

switching secara voluntary dipengaruhi oleh faktor internal perusahaan diantaranya financial distress, audit delay, audit tenure, dan ukuran perusahaan yang diambil peneliti sebagai variabel independen.

Kasus-kasus skandal akuntansi dalam tahun-tahun belakangan ini memberikan bukti lebih jauh tentang kegagalan audit yang membawa akibat serius bagi masyarakat bisnis dan timbulnya krisis kepercayaan publik terhadap profesi akuntan publik. Akuntan publik banyak mendapat sorotan dari masyarakat yang menganggap para akuntan telah bersekongkol melakukan tindak manipulasi informasi untuk kepentingan sekelompok masyarakat, dengan mengorbankan kepentingan masyarakat banyak.

Kasus seperti itu terjadi pada Enron (2001) dan Worldcom (2002) di Amerika Serikat diaudit oleh KAP Arthur Andersen yang mengakibatkan kegemparan besar dalam pasar modal. Dalam kasus Enron terungkap saat Enron mendaftarkan kebangkrutannya pada 2 Desember 2001. Saat itu terungkap terdapat hutang perusahaan yang tidak dilaporkan, hingga menyebabkan nilai investasi dan laba yang ditahan berkurang dalam jumlah yang sama. KAP Andersen memanipulasi laporan keuangan dengan menyatakan perusahaan mendapatkan laba bersih sebesar $393 juta padahal perusahaan mengalami kerugian sebesar $644 juta yang disebabkan transaksi-transaksi perusahaan yang dilakukan Enron. Diketahui juga bahwa auditor KAP Andersen merangkap jabatan sebagai konsultan keuangan Enron. Kasus serupa terjadi di Indonesia seperti PT Kimia Farma (2001) yang diaudit oleh KAP Hans Tuanakotta &

Mustofa melakukan earning management yaitu pelaporan keuangan pada 31

Desember 2001 menunjukkan adanya laba bersih senilai 132 milyar tetapi, kementerian BUMN dan Bapepam menilai bahwa laba bersih tersebut terlalu besar dan mengandung unsur rekayasa. Setelah dilakukan audit ulang pada Oktober 2002 laporan keuangan PT Kimia Farma tahun 2001 disajikan kembali (restated). Pada laporan keuangan restated, laba yang disajikan hanya sebesar Rp99,56 milyar, atau lebih rendah sebesar Rp32,6 milyar atau 24,7% dari laba awal yang dilaporkan. PT Bank Lippo (2002) yang diaudit oleh KAP Prasetio, Sarwoko, dan Sandjaja memberikan laporan keuangan yang berbeda kepada publik dan manajemen BEJ. Laporan keuangan per September 2002 yang disampaikan ke publik pada 28 November 2002 disebutkan total aktiva perseroan Rp24 triliun dan laba bersih Rp98 milyar. Namun dalam laporan ke BEJ pada 27 Desember 2002 total aktiva perusahaan berubah menjadi Rp 22,8 triliun (turun 1,2 triliun) dan perusahaan merugi bersih Rp1,3 triliun. Selanjutnya adalah kasus PT KAI (2006) yang melakukan mark-up laba padahal perusahaan sedang merugi.

Kasus terakhir kredit macet BRI cabang Jambi (2010), akuntan publik yang menyusun laporan keuangan Raden Motor yang bertujuan mendapatkan pinjaman modal senilai Rp 52 milyar dari Bank Rakyat Indonesia cabang Jambi pada tahun 2009 diduga terlibat dalam kasus korupsi kredit macet. Meski beberapa salah saji yang terjadi belum tentu terkait dengan kecurangan, tetapi faktor-faktor risiko berkaitan dengan kecurangan oleh manajemen terbukti ada pada kasus-kasus ini.

Sebagai dampak dari kasus pelanggaran etika profesi akuntan yang dilakukan oleh perusahaan Enron oleh KAP Arthur Adersen, pemerintah Amerika Serikat mengatur regulasi tentang pergantian auditor atau KAP dengan

mengeluarkan The Sarbanes Oxley Act (SOX), yaitu regulasi yang mengatur tentang jasa akuntan publik. The Sarbanes-Oxley Act (SOX) tahun 2002 merupakan pesan yang digunakan oleh banyak negara untuk memperbaiki struktur pengawasan terhadap KAP dengan menerapkan rotasi KAP maupun auditor.

Ketentuan tersebut dilandasi alasan teoritis bahwa penerapan rotasi wajib bagi auditor dan KAP diharapkan akan meningkatkan independensi auditor.

Indonesia adalah salah satu negara yang telah mengatur kewajiban rotasi auditor atau auditor switching. Peraturan pemerintah yang mengatur perusahaan wajib melakukan rotasi auditor yaitu di dalam KMK No.423/KMK.06/2002 yang kemudian diamandemen menjadi KMK No.359/KMK.06/2003 dan kemudian diamendemen kembali menjadi PMK No.17/PMK.01/2008. Aturan tersebut kemudian disempurnakan dengan dikeluarkannya Peraturan Pemerintah No. 20 Tahun 2015 tentang “Praktik Akuntan Publik” pasal 11 mengatur tentang Pemberian jasa audit atas informasi keuangan historis terhadap suatu entitas oleh seorang Akuntan Publik dibatasi paling lama untuk 5 (lima) tahun buku berturut- turut.

Jika perusahaan mengganti KAP-nya yang telah mengaudit selama lima tahun, hal itu tidak akan menimbulkan pertanyaan karena bersifat mandatory.

Tetapi yang menjadi masalah adalah jika pergantian KAP bersifat voluntary ( di luar KMK 359/KMK.06/2003 dan PMK 17/PMK.01/2008). Pergantian kantor akuntan publik secara sukarela terjadi karena dua hal yaitu auditor mengundurkan diri atau auditor dipecat oleh klien. Dalam kasus ini yang menjadi fokus utama peneliti adalah pada klien karena apabila hubungan di antara auditor dengan klien

dalam keadaan normal tidak mungkin klien melakukan pergantian KAP. Apabila pergantian auditor tersebut dilakukan oleh perusahaan, maka hal ini menimbulkan kecurigaan dari stakeholder. Timbulnya pertanyaan masyarakat mengapa perusahaan melakukan pergantian auditor secara sukarela sedangkan pergantian auditor tersebut bertentangan dengan peraturan pergantian auditor yang ditetapkan oleh pemerintah. “Fakta mengenai penyebab pergantian auditor dalam perusahaan tidak pernah di cantumkan dalam laporan keuangan perusahaan. Fenomena pergantian auditor mempunyai implikasi pada kredibilitas pelaporan keuangan dan biaya untuk memonitor aktivitas manajemen” (Nazri et.al., 2012:89).

“Perubahan auditor mengakibatkan pengunduran diri dan penghapusan auditor dari perusahaan klien” (Turner et.al., 2005 dalam Nazri et.al., 2012:89). Faktor- faktor penyebab pergantian auditor dapat dijabarkan melalui variabel-variabel independen dalam penelitian ini.

Kesulitan keuangan atau financial distress merupakan suatu keadaan dimana sebuah perusahaan tidak mampu menutupi kewajibannya atau mengalamai kesulitan likuiditas, bahkan terancam bangkrut. “Perusahaan yang bangkrut, dan sedang mengalami posisi keuangan yang tidak sehat cenderung akan menggunakan auditor yang mempunyai independensi yang tinggi untuk meningkatkan kepercayaan diri perusahaan di mata pemegang saham dan kreditur untuk mengurangi resiko litigasi” (Nasser et.al.,2006:726). Kesulitan keuangan yang dialami oleh perusahaan memberikan dampak bagi perusahaan untuk melakukan auditor switching.

Audit delay dapat mempengaruhi sebuah perusahaan untuk melakukan auditor switching. Stocken (2000:372) menyatakan “apabila dalam pelaksanaan tugasnya auditor terlalu lama menyelesaikan audit, hal ini menyebabkan perusahaan terlambat menyampaikan laporan keuangan ke pasar modal yang dapat berpengaruh terhadap pergantian auditor”.

Audit tenure adalah masa perikatan audit dari Kantor Akuntan Publik (KAP) dalam memberikan jasa audit terhadap kliennya. Shockley (1981) menyatakan “seorang partner yang memperoleh penugasan audit lebih dari lima tahun pada klien tertentu dianggap terlalu lama sehingga dimungkinkan memiliki pengaruh negatif terhadap independensi auditor”.

Ukuran perusahaan merupakan besarnya ukuran sebuah perusahaan yang dapat dinyatakan dalam total aset, penjualan dan kapitalisasi pasar.

Perusahaan besar memiliki kemungkinan akan mengganti perusahaan audit untuk meyesuaikan dengan kebutuhan jasa yang diperlukan. Akan tetapi terdapat kemungkinan hubungan negatif antara ukuran perusahaan dan pergantian auditor. Hal ini disebabkan karena auditor perlu memahami perusahaan klien. Apabila perusahaan mengganti auditor dengan auditor yang baru maka auditor baru memerlukan waktu untuk memahami keadaan perusahaan klien. Perusahaan besar dianggap memiliki resiko bisnis yang kecil, serta untuk menjaga persepsi di pasar modal. Jika perusahaan mengganti auditor maka masyarakat menduga bahwa perusahaan sedang mengalami masalah kesulitan keuangan (Stocken,2000).

Penelitian ini juga merupakan modifikasi dari penelitian Astrini (2013).

Beberapa perbedaan penelitian ini dengan penelitian sebelumnya terletak pada variabel independen, tahun penelitian, dan teknik pengambilan sampel yang akan diuraikan seperti di bawah ini.

1. Penelitian ini menggunakan variabel independen berupa Financial Distress, Audit Delay, Audit Tenure, Ukuran Perusahaan terhadap variabel dependen yaitu Auditor Switching. Peneliti terdahulu menggunakan variabel independen berupa Reputasi Auditor, Pergantian Manajemen, Financial Distress, Opini Akuntan, dan Audit Tenure terhadap variabel dependen yaitu Auditor Switching.

2. Penelitian ini mengambil sampel tahun penelitian yang lebih panjang dan terbaru, yaitu dengan menggunakan laporan keuangan dari tahun 2010 – 2016. Berbeda dengan penelitian terdahulu yang mengambil data laporan keuangan yaitu tahun 2009-2012.

3. Penelitian ini menggunakan teknik pengambilan sampel yang berbeda dengan penelitian sebelumnya. Adapun teknik pengambilan sampel dalam penelitian ini yaitu teknik proportionate stratified random sampling.

Berbeda dengan penelitian terdahulu yang memakai teknik pengambilan sampel menggunakan purposive sampling.

Ada tujuh penelitian yang dijadikan peneliti sebagai acuan dalam melakukan penelitian ini, yaitu Chadegani et.al.(2011), Arinta (2013), Astrini (2013), Dwiyanti (2014), Olivia (2014), Prawitri dan Yadnyana (2015), Ruroh (2016). Sehubungan dengan itu, penelitian sebelumnya memiliki variabel yang sama tetapi terdapat perbedaan hasil penelitian. Perbedaan-perbedaan hasil penelitian yang terjadi ini disebut juga dengan Research Gap. Untuk itu, peneliti akan merangkum Research Gap berdasarkan penelitian-penelitian sebelumnya dalam tabel berikut ini.

Tabel 1.1

Research Gap Penelitian Sebelumnya

Variable Dependen

Variabel

Independen Pengaruh Penelitian Sebelumnya

Auditor Switching

Financial Distress

Tidak Berpengaruh

Signifikan Astrini (2013) Berpengaruh Signifikan Dwiyanti (2014)

Audit Delay

Berpengaruh Signifikan Pawitri dan Yadnyana (2015) Berpengaruh Positif

dan Signifikan Ruroh (2016)

Audit Tenure

Berpengaruh Signifikan Astrini (2013) Tidak Berpengaruh

Signifikan Olivia (2014)

Ukuran Perusahaan

Tidak Berpengaruh

Signifikan Chadegani et.al. (2011) Berpengaruh Positif

dan Signifikan Arinta (2013) Sumber : Olahan Peneliti (2018)

Adapun karena adanya fenomena ketidakkonsistenan ini, maka peneliti tertarik untuk menguji kembali pengaruh dari variabel-variabel tersebut terhadap auditor switching. Penelitian ini diharapkan mampu mendapatkan jawaban atas ketidakkonsistenan yang terjadi. Berdasarkan uraian latar belakang yang telah dijelaskan, maka peneliti tertarik untuk melakukan penelitian dengan judul

“Pengaruh Financial Distress, Audit Delay, Audit Tenure, dan Ukuran Perusahaan terhadap Auditor Switching pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia periode 2010-2016”.

1.2 Perumusan Masalah

Apakah Financial Distress, Audit Delay, Audit Tenure, dan Ukuran

secara parsial pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia periode 2010-2016?

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh Financial Distress, Audit Delay, Audit Tenure, dan Ukuran Perusahaan berpengaruh terhadap Auditor Switching pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia periode 2010-2016.

1.4 Manfaat Penelitian

Penelitian ini bukan hanya bermanfaat bagi peneliti tetapi diharapkan dapat memberi manfaat bagi berbagai pihak, yaitu bagi auditor kantor akuntan publik, bagi investor dan calon investor, dan bagi peneliti selanjutnya.

1. Bagi Peneliti

Penelitian ini diharapkan dapat menambah pengetahuan dan pemahaman peneliti mengenai auditor switching pada perusahaan manufaktur.

2. Bagi Auditor Kantor Akuntan Publik

Penelitian ini diharapkan dapat memberikan gambaran mengenai alasan- alasan dibalik pergantian kantor akuntan publik yang dilakukan oleh perusahaan.

3. Bagi Investor dan Calon investor

Penelitian ini diharapkan sebagai bahan pertimbangan dalam pengambilan keputusan investasi pada suatu perusahaan yang mempunyai kinerja tertentu berdasarkan laporan audit.

4. Bagi Peneliti Selanjutnya

Penelitian ini diharapkan dapat dijadikan sebagai sumber referensi dan informasi untuk penelitian selanjutnya mengenai auditor switching.

BAB II

TINJAUAN PUSTAKA

2.1 Teori Keagenan (Agency Theory)

Konsep Agency Theory menurut Anthony dan Govindarajan (2011:10) adalah hubungan atau kontrak antara principal dan agent. Principal mempekerjakan agent untuk melakukan tugas kepentingan principal, termasuk pendelegasian organisasi pengambilan keputusan dari principal kepada agent.

Pada perusahaan yang modalnya terdiri atas saham, pemegang saham bertindak sebagai principal, dan CEO (Chief Executive Officer) sebagai agent mereka.

Pemegang saham mempekerjakan CEO untuk bertindak sesuai dengan kepentingan principal.

Teori keagenan yang dikemukakan menyatakan bahwa agent adalah para profesional/manajemen/CEO yang dipercaya oleh principal untuk mengelola perusahaan. Konflik kepentingan antara pihak manajemen perusahaan dan pemilik saham ini dapat memicu pergantian manajemen yang dlakukan atas keputusan RUPS. Pergantian manajemen baru ini bertujuan menerapkan kebijakan akuntansi baru serta adanya keputusan pergantian KAP.

2.2 Teori Sinyal (Signaling Theory)

Teori sinyal atau signaling theory dikembangkan oleh Ross tahun 1977 yang menyatakan bahwa pihak eksekutif perusahaan memiliki informasi lebih baik mengenai perusahaannya akan terdorong untuk menyampaikan informasi tersebut kepada calon investor agar harga saham perusahaannya meningkat.

Menurut Wolk dan Tearney (2001) dalam Dwiyanti (2014 : 22) menyatakan

bahwa “hal positif dalam signaling theory adalah perusahaan yang memberikan informasi yang bagus akan membedakan mereka dengan perusahaan yang tidak memiliki “berita bagus” dengan menginformasikan pada pasar keadaan mereka, sinyal tentang bagusnya kinerja masa depan yang diberikan oleh perusahaan, yang kinerja masa lalunya tidak bagus tidak akan dipercaya oleh pasar”.

Manajer pada umumnya termotivasi untuk menyampaikan informasi yang baik mengenai perusahaan ke publik secepat mungkin, misalnya melalui jumpa pers. Sementara itu, pihak luar perusahaan tidak tahu kebenaran dari informasi yang disampaikan tersebut. Jika manajer dapat memberi sinyal yang meyakinkan, maka publik akan terkesan dan hal ini akan terefleksi pada harga sekuritas. Jadi, dapat disimpulkan karena adanya asymetric information, pemberian sinyal kepada investor atau publik melalui keputusan-keputusan manajemen menjadi sangat penting (Atmaja, 2008 : 14).

Pensinyalan merupakan usaha manajemen yang memiliki informasi lebih daripada investor (asymetric information) tetapi berusaha menyajikannya kepada investor guna meningkatkan keputusan investasi, sehingga dapat diperoleh informasi baik dan informasi buruk mengenai tindakan manajemen terkait dengan kondisi perusahaan dan keputusan investasi.

Peneliti terdahulu difokuskan pada teori sinyal serta peran informasi pilihan auditor untuk menjelaskan mengapa klien melakukan auditor switching.

“Teori sinyal menyatakan bahwa klien melakukan auditor switching ketika mereka ingin menyampaikan sinyal kepada publik mengenai kualitas dan

keandalan laporan keuangan mereka dan hal ini juga dilakukan melalui jenis auditor yang terlibat” (Bagherpour et.al., 2010).

2.3 Teori Stakeholder

Stakeholoders merupakan individu, sekelompok manusia, komunitas atau masyarakat baik secara keseluruhan maupun secara parsial yang memiliki hubungan serta kepentingan terhadap perusahaan. “Teori Stakeholder mengatakan bahwa perusahaan bukanlah entitas yang hanya beroperasi untuk kepentingannya sendiri namun harus memberikan manfaat bagi stakeholdernya (pemilik perusahaan, pemegang saham, kreditur, konsumen, supplier, pemerintah, masyarakat, analis dan pihak lain)” (Chariri dan Ghozali, 2007:409).

Perkembangan teori stakeholder diawali dengan berubahnya bentuk pendekatan perusahaan dalam melakukan aktivitas usaha. Ada dua macam bentuk dalam pendekatan stakeholders, yaitu :

a) Old-corporate relation. Pendekatan ini menekankan pada bentuk pelaksanaan aktifitas perusahaan secara terpisah dimana setiap fungsi dalam sebuah perusahaan melakukan pekerjaannya tanpa adanya kesatuan diantara fungsi-fungsi tersebut. Selain itu, hubungan antara pemimpin dengan karyawan dan pemasok berjalan satu arah, kaku, dan berorientasi jangka pendek.

b) New-corporate relation. Pendekatan ini menekankan kolaborasi antara perusahaan dengan seluruh stakeholdernya sehingga bukan saja menempatkan sebagai bagian yang bekerja secara individu dalam sistem sosial masyarakat (Irwan dalam Luthfiyati, 2016).

2.4 Auditor Switching

Pengertian Auditing menurut Arens et. al (2010:4) adalah “Auditing is the accumulation and evaluation of evidence about information to determine and report on the degree of correspondence between the information and established criteria. Auditing should be done by a competent, independent person”.

Berdasarkan kutipan tersebut, dapat diketahui bahwa auditing adalah akumulasi

dan evaluasi bukti mengenai informasi untuk menetapkan dan melaporkan derajat kesesuaian antara informasi dan kriteria yang telah ditentukan dimana auditing harus dilakukan oleh orang yang kompeten dan independen. Auditor adalah seseorang yang memiliki kualifikasi tertentu dalam melakukan audit atas laporan keuangan dan kegiatan suatu perusahaan atau organisasi.

Auditor Switching merupakan pergantian auditor atau Kantor Akuntan Publik (KAP) yang dilakukan oleh perusahaan klien. Hal ini dapat disebabkan oleh faktor eksternal dan internal perusahaan, faktor eskternal yaitu kewajiban rotasi audit menurut peraturan pemerintah (bersifat mandatory) dan faktor internal (bersifat voluntary) yaitu keputusan manajemen yang mengganti auditornya sebelum kewajiban rotasi audit atau auditor yang mengundurkan diri. Faktor internal terjadinya auditor switching oleh klien dapat diakibatkan dari dua faktor utama, diantaranya faktor auditor yaitu, ketidakpuasan manajemen atas hasil kerja auditornya yang terdahulu dan yang kedua adalah faktor manajemen perusahaan yang sedang mengalami masalah.

Beberapa penyebab auditor switching menurut para peneliti diantaranya adalah merger antara dua perusahaan yang kantor akuntan publiknya berbeda, ketidakpuasan terhadap akuntan publiknya yang dahulu, dan merger antara kantor akuntan publik. Mardiyah (2002:8) menyatakan bahwa “terdapat dua faktor yang menyebabkan perusahaan berpindah KAP, yaitu faktor klien (Client-related Factors), yaitu: kesulitan keuangan, manajemen yang gagal, perubahan ownership, Initial Public Offering (IPO), dan faktor auditor (Auditor-related Factors), yaitu: biaya audit dan kualitas audit”.

2.5 Peraturan Jasa Akuntan Publik

Indonesia adalah salah satu negara yang telah mengatur kewajiban rotasi auditor atau auditor switching dengan dikeluarkannya Keputusan Menteri Keuangan Republik Indonesia Nomor 359/KMK.06/2003 pasal 2 tentang “Jasa Akuntan Publik” (perubahan atas Keputusan Menteri Keuangan Nomor 423/KMK.06/2002) peraturan ini menyatakan “bahwa pemberian jasa audit umum atas laporan keuangan dari suatu entitas dapat dilakukan oleh Kantor Akuntan Publik (KAP) paling lama untuk 5 (lima) tahun buku berturut-turut dan oleh seorang akuntan publik paling lama untuk 3 (tiga) tahun buku berturut-turut”.

Peraturan tersebut kemudian diperbaharui dengan dikeluarkannya Peraturan Menteri Keuangan Republik Indonesia Nomor 17/PMK.01/2008 tentang “Jasa Akuntan Publik” yaitu “Pemberian jasa audit umum menjadi 6 (enam) tahun berturut-turut oleh kantor akuntan dan 3 (tiga) tahun berturut-turut oleh akuntan publik kepada satu klien yang sama (pasal 3 ayat 1), akuntan publik (AP) dan kantor akuntan (KAP) boleh menerima kembali penugasan setelah satu tahun buku tidak memberikan jasa audit kepada klien tersebut (pasal 3 ayat 2 dan 3)”.

Peraturan tersebut juga kembali mengalami revisi dengan dikeluarkannya Peraturan Pemerintah Republik Indonesia Nomor 20 tahun 2015 mengenai pembatasan jasa audit, dimana pemberian jasa audit terhadap suatu entitas oleh Akuntan Publik dibatasi paling lama untuk 5 (lima) tahun buku berturut-turut (pasal 10 ayat 1), Akuntan Publik dapat memberikan kembali jasa audit kepada klien yang sama setelah 2 (dua) tahun buku berturut-turut tidak mendapat penugasan.

2.6 Financial Distress

Financial distress atau kesulitan keuangan adalah kondisi perusahaan yang sedang mengalami kesulitan keuangan. Perusahaan yang mengalami kesulitan keuangan cenderung berpindah auditor. Menurut Chadegani et.al,(2011:5) “klien yang bangkrut atau yang mengalami kesulitan keuangan akan lebih memilih perikatan dengan auditor yang memilki independensi yang tinggi untuk meningkatkan kepercayaan diri pemegang saham dan kreditor serta untuk mengurangi resiko litigasi”. Selain itu, “klien yang mengalami kesulitan keuangan lebih mungkin untuk menggantikan perusahaan audit mereka dibandingkan dengan perusahaan lain yang lebih sehat karena alasan perusahaan tersebut ingin membandingkan kualitas auditor yang baru dengan auditor sebelumnya”

(Chadegani et.al, 2011:5).

2.7 Audit Delay

Audit delay dapat didefinisikan sebagai lamanya waktu yang dibutuhkan auditor untuk menghasilkan laporan audit berdasarkan kinerja keuangan suatu perusahaan dimulai dari tanggal tutup tahun buku laporan keuangan (31 Desember) sampai dengan tanggal opini audit dalam laporan keuangan auditan diserahkan dan ditandangani. Ketentuan audit delay telah diatur melalui Keputusan Ketua Bapepam dan LK Peraturan Nomor: KEP-346/BL/2011 dalam Peraturan Nomor X.K.2 mengenai Penyampaian Laporan Keuangan Berkala Emiten atau Perusahaan Publik. Dalam butir 2 poin c dinyatakan bahwa laporan keuangan tahunan wajib disampaikan kepada Bapepam dan LK dan diumumkan kepada masyarakat paling lambat pada akhir bulan ketiga setelah tanggal laporan

keuangan tahunan. Dengan kata lain auditor hanya memiliki waktu maksimal 90 hari sebelum akhirnya laporan audit disampaikan kepada Bapapam LK. “Apabila dalam pelaksanaan tugasnya auditor terlalu lama menyelesaikan audit, hal ini menyebabkan perusahaan terlambat menyampaikan laporan keuangan ke pasar modal yang dapat berpengaruh terhadap pergantian auditor” (Stocken, 2000:371).

“Audit delay merupakan salah satu faktor yang menyebabkan keterlambatan publikasi laporan yang secara tidak langsung mempengaruhi pergerakan Indeks Harga Saham Gabungan di bursa karena timbulnya reaksi dari investor” (Susanti, 2014:28). Oleh karena itu, untuk mencegah turunnya kepercayaan investor terhadap perusahaan maka semakin besar kemungkinan perusahaan untuk mengganti auditor dengan harapan auditor yang baru lebih tepat waktu dalam menyampaikan hasil laporan auditnya. Oleh sebab itu perusahaan yang mengalami audit delay di tahun sebelumnya berpeluang tinggi untuk melakukan auditor switching.

2.8 Audit Tenure

Audit tenure adalah masa perikatan antara auditor dan klien terkait jasa

audit yang disepakti sebagai jangka waktu hubungan auditor dengan klien. Di Indonesia lamanya masa perikatan antara auditor dengan klien diatur dalam ketentuan Peraturan Pemerintah (PP) No. 20 tahun 2015 mengenai Praktik Akuntan Publik yang merupakan penyempurnaan dari Undang-undang No. 5 tahun 2011 mengenai Akuntan Publik. Peraturan Pemerintah mengatur masa pemberian jasa bagi akuntan publik yaitu selama 5 (lima) tahun buku berturut- turut. Akuntan publik dapat memberikan kembali jasa audit atas laporan keuangan

klien setelah 2 (dua) tahun buku berturut-turut tidak memberikan jasa tersebut.

Masa perikatan bagi Kantor Akuntan Publik tidak dibatasi lagi. Sebelumnya Peraturan Menteri Keuangan No. 17 tahun 2008 KAP boleh melakukan audit atas laporan keuangan selama 6 (enam) tahun berturut-turut dan akuntan publik dibatasi selama 3 (tiga) tahun berturut-turut dann dapat memberikan jasa audit kembali setelah satu tahun buku tidak memberikan jasa audit bagi klien tersebut.

Lamanya hubungan antara auditor dengan kliennya akan memengaruhi independensi auditor karena objektivitas auditor akan menurun seiring dengan berjalannya waktu. Turunnya objektivitas ini akan meningkatkan kemungkinan kegagalan deteksi kesalahan pada laporan keuangan. Turunnya objektivitas dapat disebabkan oleh beberapa hal. Pertama, semakin lama auditor berhubungan dengan klien akan mengakibatkan auditor mulai bertindak sebagai pendukung manajemen. Sebagai konsekuensinya, auditor tidak memandang asersi yang disampaikan manajemen dengan professional skepticism yang tepat akan tetapi, memandang dalam perspektif pendukung manajemen. Kedua, semakin lama hubungan auditor dengan klien, auditor akan kurang sensitif dan gagal untuk menemukan data dan bukti baru yang diperlukan guna mendukung judgement auditor. Perilaku ini dapat mengakibatkan auditor gagal memberikan judgement yang tepat seiring dengan perubahan situasi bisnis klien.

Alasan selanjutnya adalah auditor cenderung menahan klien demi insentif yang mereka dapatkan. Hal ini membuat auditor tidak terlalu mempermasalahkan salah saji atas laporan yang disajikan klien dan cenderung mengakomodir keinginan

klien dengan tujuan agar mendapatkan keuntungan ekonomi berupa tidak pindahnya klien ke auditor lain.

2.9 Ukuran Perusahaan

Ukuran perusahaan merupakan gambaran besaran dari suatu perusahaan.

Besar atau kecilnya perusahaan dapat diukur menggunakan total aset. Semakin besar total aset sebuah perusahaan mengindikasikan bahwa ukuran perusahaan tersebut besar, dan begitu pun sebaliknya.

Simunic et.al. (1987), Francis et.al. (1988), dan Abbott et.al. (2000)

“menunjukkan adanya hubungan yang positif antara ukuran klien dengan pemilihan perusahaan audit yang memiliki kualitas yang tinggi. Idealnya, ukuran perusahaan audit harus sesuai dengan ukuran perusahaan klien”. “Sebuah ketidaksesuaian ukuran antara perusahaan klien yang besar diaudit oleh perusahaan audit yang kecil dapat menyebabkan berakhirnya keterlibatan audit, yaitu auditor switching”(Hudaib dan Cooke, 2005).

2.10 Tinjauan Penelitian Terdahulu

Penelitian mengenai auditor switching sebelumnya sudah pernah dilakukan oleh beberapa peneliti di beberapa negara dengan variabel penelitian dan kurun waktu yang berbeda. Chadegoni et al. (2011) meneliti faktor-faktor yang mempengaruhi terjadinya pergantian kantor akuntan publik pada perusahaan yang terdaftar di Bursa Efek Teheran di Irak. Penelitian ini meneliti enam variabel independen yaitu pergantian manajemen, qualified audit opinion, ukuran perusahaan, kualitas audit, kesulitan keuangan, dan biaya audit. Penelitian ini mengambil sampel sebanyak 182 perusahaan yang terdaftar di Bursa Efek

Teheran, dan dari 182 perusahaan terdapat 91 perusahaan yang terjadi auditor switching dan 91 lainnya tidak melakukan auditor switching. Model regresi logistik yang digunakan menunjukkan bahwa hanya variabel kualitas audit yang memiliki pengaruh secara signifikan terhadap terjadinya pergantian kantor akuntan publik. Sedangkan pergantian manajemen, qualified audit opinion, ukuran perusahaan, kesulitan keuangan, dan biaya audit tidak berpengaruh signifikan.

Penelitian Arinta (2013) meneliti faktor-faktor yang mendorong pergantian kantor akuntan publik pada perusahaan publik yang ada di Indonesia.

Penelitian ini menggunakan data dari perusahaan yang terdaftar di BEI periode 2007-2012 dan yang dapat dijadikan sampel penelitian adalah 85 perusahaan memenuhi kriteria sehingga total pengamatan yang dijadikan sampel penelitian ini sebanyak 510 pengamatan. Metode pengumpulan sampel yang digunakan adalah purposive sampling. Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi logistik. Hasil dari penelitian ini menunjukkan bahwa ukuran KAP dan ukuran perusahaan klien berpengaruh positif dan signifikan terhadap pergantian KAP. Sedangkan fee audit, opini audit, pergantian manajemen dan financial distress tidak berpengaruh secara signifikan terhadap pergantian KAP.

Astrini (2013) meneliti faktor-faktor yang mempengaruhi perusahaan manufaktur terdaftar di BEI melakukan auditor switching secara voluntary.

Penelitian ini menggunakan data dari perusahaan yang terdaftar di BEI periode 2009-2012. Metode pengumpulan sampel yang digunakan adalah purposive sampling, dan dari metode tersebut diperoleh 32 perusahaan sampel maka total

sampel yang digunakan adalah sebanyak 128 pengamatan. Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi logistik. Hasil penelitian ini menunjukkan bahwa hanya variabel audit tenure yang bepengaruh signifikan terhadap auditor switching secara voluntary. Sedangkan variabel reputasi auditor, pergantian manajemen, financial distress, dan opini akuntan tidak berpengaruh signifikan terhadap auditor switching secara voluntary.

Penelitian Dwiyanti (2014) menguji faktor-faktor yang mempengaruhi auditor switching secara voluntary. Perubahan manajemen, opini wajar dengan pengecualian, ukuran perusahaan, kualitas audit, financial distress memiliki pengaruh signifikan terhadap auditor switching. Sedangkan fee audit tidak memiliki pengaruh signifikan terhadap auditor switching.

Olivia (2014) menguji secara empiris opini going concern, reputasi KAP, financial disterss, audit tenure, dan pergantian manajemen terhadap auditor switching. Reputasi auditor dan pergantian manajemen berpengaruh secara signifikan terhadap auditor switching. Sedangkan opini going concern, financial distress, dan audit tenure tidak berpengaruh signifikan terhadap auditor switching.

Penelitian Prawitri dan Yadyana (2015) menguji pengaruh audit delay, opini audit, reputasi auditor, dan pergantian manajemen pada voluntary auditor switching. Penelitian ini meneliti pada perusahaan real estate and property periode 2009-2013. Berdasarkan metode purposive sampling dalam proses pengumpulan data, didapatkan 27 perusahaan yang dijadikan sampel. Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi logistik. Hasil

penelitian ini menunjukkan bahwa audit delay, reputasi auditor dan pergantian manajemen berpengaruh secara signifikan pada voluntary auditor switching.

Sedangkan opini audit tidak berpengaruh signifikan pada voluntary auditor switching.

Ruroh (2016) menguji pengaruh pergantian manajemen, kesulitan keuangan, ukuran KAP, dan audit delay terhadap auditor switching. Penelitian ini menggunakan data dari perusahaan manufaktur yang terdaftar di BEI periode 2012-2015. Metode pengumpulan sampel yang digunakan adalah purposive sampling, dan dari metode tersebut diperoleh 72 perusahaan sampel maka total sampel yang digunakan adalah sebanyak 288 pengamatan. Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi logistik. Hasil penelitian menunjukkan bahwa Pergantian Manajemen, Audit Delay berpengaruh positif dan signifikan terhadap Auditor Switching. Variabel Kesulitan Keuangan, Ukuran KAP berpengaruh negatif dan signifikan terhadap Auditor Switching.

Tabel 2.1

Ringkasan Penelitian Terdahulu

No Nama Peneliti Variabel Penelitian Hasil Penelitian 1. Chadegani et.al.

(2011)

Variabel Independen Pergantian Manajemen, Qualified Audit Opinion, Ukuran Perusahaan, Kualitas Audit, Kesulitan Keuangan, Biaya Audit Variabel Dependen Auditor Switch

Hasil penelitian menunjukkan bahwa hanya kualitas audit yang berpengaruh signifikan terhadap Auditor Switch. Variabel Pergantian Manajemen, Qualified Audit Opinion, Ukuran Perusahaan, Kesulitan Keuangan, Biaya Audit tidak memiliki pengaruh yang signifikan terhadap Auditor Switch.

2. Arinta (2013) Variabel Independen Fee Audit, Opini Audit, Ukuran KAP, Ukuran Perusahaan Klien, Pergantian Manajemen, Financial Distress Variabel Dependen Pergantian KAP

Hasil penelitian menunjukkan bahwa Ukuran KAP, Ukuran Perusahaan Klien berpengaruh signifikan dan positif terhadap Pergantian KAP.

Variabel Fee Audit, Opini Audit, Pergantian Manajemen, Financial Distress tidak memiliki pengaruh yang signifikan terhadap Pergantian

3. Astrini (2013) Variabel Independen Reputasi Auditor, Pergantian Manajemen, Financial Distress, Opini Akuntan, Audit Tenure Variabel Dependen Auditor Switching secara Voluntary

Hasil penelitian menunjukkan bahwa Audit Tenure memiliki pengaruh signifikan terhadap Auditor Switching secara Voluntary. Variabel Reputasi Auditor, Pergantian Manajemen, Financial Distress, Opini Akuntan tidak memiliki pengaruh signifikan terhadap Auditor Switching secara Voluntary.

4. Dwiyanti (2014) Variabel Independen:

Perubahan Manajemen, Opini Wajar Dengan Pengecualian, Ukuran Perusahaan, Kualitas Audit, Fee Audit, dan Financial Distress Variabel Dependen:

Auditor Switching

Hasil penelitian menunjukkan bahwa Perubahan Manajemen, Opini Wajar Dengan Pengecualian, Ukuran Perusahaan, Kualitas Audit, dan Financial Distress memiliki pengaruh secara signifikan terhadap Auditor Switching. Variabel Fee Audit tidak berpengaruh signifikan terhadap Auditor Switching.

5. Olivia (2014) Variabel Independen:

Reputasi Auditor, Opini Going, Concern, Pergantian Manajemen, Financial Distress, dan Audit Tenure

Variabel Dependen:

Auditor Switching

Hasil penelitian menunjukkan bahwa Reputasi Auditor, dan Pergantian Manajemen memiliki pengaruh secara signifikan terhadap Auditor Switching. Variabel Opini Going Concern, Financial Distress, dan Audit Tenure tidak berpengaruh signifikan terhadap Auditor Switching.

6. Pawitri dan Yadyana (2015)

Variabel Independen:

Audit Delay, Opini Audit, Reputasi Auditor, Pergantian Manajemen Variabel Dependen:

Voluntary Auditor Switching

Hasil penelitian menunjukkan bahwa Audit Delay, Reputasi Auditor, Pergantian Manajemen berpengaruh signifikan terhadap Voluntary Auditor Switching. Variabel Opini Audit tidak memiliki pengaruh signifikan terhadap Voluntary Auditor Switching.

7. Ruroh (2016) Variabel Independen:

Pergantian Manajemen, Kesulitan Keuangan, Ukuran KAP, Audit Delay

Variabel Dependen:

Auditor Switching

Hasil penelitian menunjukkan bahwa Pergantian Manajemen, Audit Delay berpengaruh positif dan signifikan terhadap Auditor Switching. Variabel Kesulitan Keuangan, Ukuran KAP berpengaruh negatif dan signifikan terhadap Auditor Switching.

Sumber : Olahan Peneliti (2018)

2.11 Kerangka Konseptual

Kerangka pemikiran dalam penelitian ini ialah mengenai pengaruh financial distress, audit delay, audit tenure, dan ukuran perusahaan terhadap auditor switching. Gambar 2.1 akan menunjukkan kerangka konseptual untuk pengembangan hipotesis dalam penelitian ini.

Gambar 2.1 Kerangka Konseptual

Penelitian ini akan menganalisis hubungan dari financial distress, audit delay, audit tenure, dan ukuran perusahaan terhadap auditor switching pada perusahaan manufaktur yang terdaftar di BEI periode 2010-2016.

1. Hubungan Financial Distress terhadap Auditor Switching

Financial distress atau kesulitan keuangan menjadi gambaran sehat atau tidaknya suatu perusahaan. Dalam penelitian ini kondisi keuangan perusahaan diproksikan dengan menggunakan rasio DER (Debt to Equity Ratio). Apabila nilai yang dihasilkan rasio ini lebih besar dari 100% maka perusahaan sedang memiliki kinerja keuangan yang buruk sehingga akan mengalami kesulitan keuangan dan apabila nilainya lebih kecil dari 100%

maka kinerja keuangan perusahaan dalam keadaan aman sehinggasemakin kecil kemungkinan perusahaan mengalami kebangkrutan. "Klien yang FINANCIAL DISTRESS

(X1) AUDIT DELAY

(X2)

AUDIT TENURE (X3) UKURAN PERUSAHAAN (X4)

AUDITOR SWITCHING

(Y)

cenderung untuk melibatkan auditor yang memiliki independensi tinggi agar dapat meningkatkan kepercayaan dari pemegang saham dan kreditur serta untuk mengurangi resiko litigasi” (Chadegani et.al, 2011). Selain itu

“klien yang mengalami kesulitan keuangan lebih mungkin untuk menggantikan perusahaan audit mereka dibandingkan dengan perusahaan lain yang lebih sehat karena alasan perusahaan tersebut ingin membandingkan kualitas auditor yang baru dengan auditor sebelumnya”.

Berdasarkan pendapat di atas kesulitan keuangan yang sedang dialami perusahaan dapat menyebabkan perusahaan melakukan pergantian auditor, sehingga ada hubungan antara financial distress perusahaan terhadap auditor switching.

2. Hubungan Audit Delay terhadap Auditor Switching

“Audit delay yang merupakan durasi audit mempunyai peran yang besar dalam pergantian KAP. Penyampaian audit yang lama akan membuat pasar modal akan menilai bahwa perusahaan tersebut mengalami masalah” (Hartono, 2009:34). Hal itu berdampak pada citra perusahaan dimata investor berkurang dan bisa membuat harga saham turun.

Berdasarkan pendapat di atas semakin lama auditor melaksanakan penyampaian audit maka perusahaan akan berfikir untuk tetap mempertahankan KAP yang digunakannya atau menggantinya karena adanya keterlambatan, maka dapat diperkirakan bahwa audit delay berpengaruh terhadap pergantian KAP.

3. Hubungan Audit Tenure terhadap Auditor Switching

Audit Tenure adalah masa perikatan audit dari Kantor Akuntan Publik (KAP) dalam memberikan jasa audit terhadap kliennya. Lamanya audit tenure dengan klien akan berdampak buruk terhadap independennya seorang auditor. Menurut Shockley (1981) “seorang partner yang memperoleh penugasan audit lebih dari lima tahun pada klien tertentu dianggap terlalu lama sehingga dimungkinkan memiliki pengaruh yang negatif terhadap independensi auditor”. Karena adanya peraturan Menteri Keuangan yang mengatur mengenai panjangnya masa audit di dalam perusahaan, kemungkinan perusahaan akan mengganti auditornya.

4. Hubungan Ukuran Perusahaan terhadap Auditor Switching

Perusahaan besar memiliki kemungkinan akan mengganti perusahaan audit untuk meyesuaikan dengan kebutuhan jasa yang diperlukan.

Akan tetapi terdapat kemungkinan hubungan negatif antara ukuran perusahaan dan pergantian auditor. Hal ini disebabkan karena auditor perlu memahami perusahaan klien. Apabila perusahaan mengganti auditor dengan auditor yang baru maka auditor baru memerlukan waktu untuk memahami keadaan perusahaan klien. Perusahaan besar dianggap memiliki resiko bisnis yang kecil, serta untuk menjaga persepsi di pasar modal. Jika perusahaan mengganti auditor maka masyarakat menduga bahwa perusahaan sedang mengalami masalah kesulitan keuangan (Stocken,2000).

Berdasarkan pendapat tersebut dapat disimpulkan bahwa kecenderungan auditor switching bagi klien yang besar lebih rendah jika dibandingkan dengan klien yang berukuran kecil. Hal ini menunjukkan ukuran perusahaan memiliki pengaruh terhadap auditor switching.

2.12 Hipotesis Penelitian

Berdasarkan kerangka konseptual yang telah dijelaskan, maka hipotesis penelitian ini adalah financial distress, audit delay, audit tenure dan ukuran perusahaan berpengaruh terhadap auditor switching baik secara simultan maupun secara parsial pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia.

BAB III

METODOLOGI PENELITIAN 3.1 Jenis Penelitian

Penelitian ini tergolong dalam jenis penelitian kausatif (causative).

Kausatif merupakan penelitian dengan menggunakan karakteristik masalah berupa hubungan sebab akibat antara dua variabel atau lebih. Penelitian sebab akibat (causal research) bertujuan untuk menguji hipotesis dan merupakan penelitian yang menjelaskan fenomena dalam bentuk hubungan antarvariabel. Menurut Sugiyono (2008:56), “hubungan kausal adalah hubungan yang bersifat sebab akibat. Jadi disini ada variabel independen (variabel yang mempengaruhi) dan dependen (dipengaruhi)”.

3.2 Tempat dan Waktu Penelitian

Tempat Penelitian ini dilakukan pada perusahaan manufaktur di Bursa Efek Indonesia melalui media internet dengan situs www.idx.co.id dan website resmi masing-masing perusahaan sampel. Penelitian ini dilakukan dengan cara mempelajari catatan-catatan atau dokumen-dokumen perusahaan sesuai dengan data yang diperlukan. Penelitian dimulai pada bulan Januari 2018.

3.3 Definisi Operasional dan Pengukuran Variabel

Definisi operasional variabel merupakan pengertian atau gambaran umum mengenai masing-masing variabel yang digunakan dalam penelitian sehingga dapat diukur dan operasionalkan dalam penelitian. Variabel yang digunakan penulis di dalam penelitian ini adalah sebagai berikut.

3.3.1 Variabel Dependen

Sekaran (2006:114) dalam bukunya yang diterjemahkan oleh Kwan Men Yon, mendefenisikan variabel dependen sebagai “variabel yang menjadi perhatian utama dan variabel ini dijelaskan atau dipengaruhi oleh variabel independen”.

Pada penelitian ini, yang menjadi variabel dependen adalah auditor switching.

3.3.1.1 Auditor Switching

Auditor switching merupakan perpindahan auditor (KAP) yang dilakukan oleh perusahaan klien. Variabel dependen penelitian ini mengacu pada perusahaan yang telah melakukan pergantian auditor minimal sekali antara periode tahun 2010 hingga tahun 2016. Dikatakan perpindahan auditor apabila terdapat perubahan KAP antara tahun t dan tahun t+1, apabila ada perubahan KAP maka terjadi auditor switching di tahun t, dan sebaliknya apabila tidak ada perubahan KAP maka tidak terjadi auditor switching di tahun t. Variabel pergantian KAP ini adalah variabel dummy, jika perusahaan melakukan pergantian KAP diberi kode 1 dan jika tidak diberi kode 0. Variabel ini dilambangkan dengan SWITCH.

3.3.2 Variabel Independen

Sekaran (2006:117) dalam bukunya yang diterjemahkan oleh Kwan Men Yon, mendefenisikan variabel independen sebagai “variabel yang mempengaruhi variabel dependen, entah secara positif atau negatif, dan variabel ini membantu menjelaskan varians dalam variabel terikat”. Ada empat variabel independen dalam penelitian ini, yaitu financial distress, audit delay, audit tenure, dan ukuran perusahaan.

3.3.2.1 Financial Distress

Kondisi financial distress atau kesulitan keuangan merupakan keadaan

dimana perusahaan mengalami kesulitan dalam memenuhi kewajibannya.Dalam penelitian ini variabel financial distress diukur dengan rasio DER (Debt to Equity Ratio) dengan rumus adalah sebagai berikut.

DER=

Tingkat rasio DER yang aman adalah 100%. Apabila rasio DER di atas 100%, maka dapat dijadikan sebagai salah satu indikator memburuknya kinerja keuangan sehingga perusahaan akan mengalami kesulitan keuangan atau financial distress. Variabel ini dilambangkan dengan DISTRESS.

3.3.2.2 Audit Delay

Audit delay merupakan lamanya waktu penyelesaian audit yang diukur dari tanggal penutupan tahun buku atau akhir tahun fiskal hingga tanggal diterbitkannya laporan keuangan auditan. Variabel audit delay dapat dilihat dari tanggal opini audit saat penyerahan dan penandatanganan laporan audit yang dikeluarkan oleh KAP (tanggal laporan audit dikurang tanggal laporan keungan).

Variabel ini dilambangkan dengan AUDELAY.

3.3.2.3 Audit Tenure

Audit tenure adalah masa perikatan audit dari Kantor Akuntan Publik

(KAP) dalam memberikan jasa audit terhadap kliennya. Variabel audit tenure dihitung dengan menjumlah total panjang masa perikatan audit sebelum auditor (KAP) berpindah. Variabel ini dilambangkan dengan TENURE.