ANALISIS FAKTOR-FAKTOR

YANG

MEMPENGARUHI

Nll.AI TUKAR RUPIAH Dl 11\'DONESlA

:C.'Wjuf,gn

qv,,,,

Ol(e,..enuili Satirf.Salll Syarnl V mWi . > ~t tt. '' i" ·•xdi

<jd."r

! M aa t.u. · tPer · JiJi .~ {f n<Pr<><Jtu rn ' Stu4i J"{11(U ;E .~O llMl

.

!i

Oleb:

tSMEDKAMAL

N[M :

07 21 8 ~6 3 fl008PROGRA

IV ~

PASCASAR .JAN

A

UNIVERSITAS NEGERl MEDAN

MEDAN

TESIS

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

NlLAI TUKAR RUPIAH DliNDONESIA

Disusun dan diajukan oleb:

ISI'tED T<.UtAL NPM: 072188630008

Tclah Dipertahwlkan di depan Panitia Ujian T esis

Tangga127 Mei 2010 dan Dinyatabn Telah Memenuhi

Salah Saw Syam untult Memperoleb Gelar Magister Sains

Program Studi llmu Ekooomi

Pembimbing Pertama

DR.Decle Roulaa, M.Si

Ketua Progtam Studi

llmu Ekonomi

zfkS2-Dr. Ded~ Ruslan, M.SINip.l9650704199003 I 001

!lfenyetujui

Tim P..,biJDbing

Medal\, 27 Mel 20 I 0

Pembimbing Kedua

PERSETUJUAN DEW AN PENCUJJ

UJIAN TESIS MAGIST ER SA INS

No Nama

1. Dr. Dede Ruslao, M.Si

Pembimbiog I

2. Dr. lr. Parullan Slmanjunbk, MA

P embimbing II

3. Dr. Jooni Manurung

Ptn"'ji

4. Dr. Arwansyab, M.Si Pcoguji

5. Or. Rabmanta Cintiog, M.SI

Ptoguji

KATA PENGAA'TAR

Segala puji

"-si

Allah SWT )'ling telah membcrikan rahmat, karunla dannikmat >"'"8 tlada temiW hingga tesis ini dapat discleWkan. Tesis inl

!l'lel\lflll<an

sebagian persyaratan untuk mempcroleh gclar MaaJster Sain (M.Si) dalam bidangilmu ekonomi pad& program Pasca Srujana Univmitas Medan.

Dalam Kesempalan ini, pcnulis meniUC&Jlb!l terima kasih yang tak

terhin&sa atas blmbingan. saran, bantuan, petunjuk sena motivasi yang begitu tulus

dan tidak mcnacnaJ tempal maupun walctu kepada Bapak Dt:. Oede Ruslan. M.Si

sclaku pemblmbing pcr1ama dan Bapak Dr. Parulian Simanjuntak MA selalru

pemblmbin& kedua.

Selanjutn)'ll penulis tidak lupe met~~ toimakasih yang

sebesar-besamya kepada :

I. Bapak Prof.Dr.S)'IIwal Oultom.M.Pd. seloku Rektor UnlveritaS Negerl

Medan

2. Bapalc Prof.Dr. Belfcrik Manu\ang selalru Direktur Puc:a Sarjana

Unevrsitas Medan

3. Bapak Dr. Dede Ruslan, M.Si. selaku Kerua Prosram Studi llmu Ekonomi

dan lbu Riu lndrian~ SE., M.Si. sclaku S"-r'is Program Srudi llmu

Ekonomi yang telah bonyak memberikan pcml!lian. kesemparan dan

Pctunjulckepll<la pcnulis.

4, Bapak Dr. Arwansyah, M.Si .. Bapak Dr. Jon.i ManuNilZ, dan Bapak

DR.Ralunanta Ointing, M.Si selak\1 peni\lii ujian tesis. yang sangat

membantu pet~ulis daJam menyempumakan pcnulisan I<Sis ini.

s.

Bapak dan Ibu Doscn yana telab memberikan kuliah diProsram

Studi Umu Ekonomi Program Pasca Sarjana Univmitas Ncgeri Medan yang ttlahbanyak mcmberikan ilmu dan bekaJ sclama pcnulis mengikuti perkuliahan.

6- Orang~nu~g yang $8118'1 kusa)'llftgi dan kucinta~ orang tuaku, adikku

tercinta >"'"8 stlalu berdoa dan mernotlvasi pcnulis dalam mcnyelesaikan

sntdi.

7. Teman-temen rekan Mahasiswa program studi llmu Eltooomi l'rogJ11n

Pasca SaJjana Univmiw Ntseri Medan; Bang Rahmll, Palt Afii:zal, Bang

Omben dan tcman-tcman lainnY" aw dislwsi yang mcmbellgun )'lllg membanl\1 penulis dalam proses studi.

8. Semua pihak >"'"& telah mcmbtril<M semanga~ m()(ivasi dan banl\lan yang

tidalt bl$11 peoulls sebutkan saru persatu

Scmoaa

banbian, kesempatan dan dultungan yang telah dibtriltan scmuapihalc kepeda penulls, akan mendapat balasan yang berlimpah rakmat darl Allah

SWT.

Pcnulis mcnyadari scltali penuliSIO tcsis lni masih jaub dari sempuma.

Kartna itu, tir811Y" bapok sata ibu dapll membenkan saran dan krit!k yang

membellgun demi perbalkan penulisen ~~ lni.

Mcdan. Mel 2010

lsmtd Kamal

ISMED KAMAL. A.nalisis faktor·faktor yang mempengaruhi nilai tulc.ar rupiah di indonesia. Tesis. Medan: Program Pasca Sarjana. UNIMEO, 2010.

Nilai rukar adalah salah satu hal yang harus di perhatikan dalam pcnokonomian nasional. Mcns-eu pada hal di aw, malta pcnulis tertarik unruk menganalisis niJaj tukar rupiah di Indonesia hila di kaitkan dcngan tingkat suku bunga. tinakat inflasi dan j umlah cadangan d<:visa di Indonesia.

Masalah pokok yang dapat dirumuskan dalam penelitian ini adalah bagaimana pengaruh tingkat suku bunga. tingkat inflasi dan jumlah cadangan devisa di Indonesia terbadap nilai rukar rupiah di Indonesia. Adapua tujuan peoelitian sesuai dcngan pennasalahan yang ~lab dilumuskan adalah untulc mengetahui bagaimana pengarub suku bunga, inOasi, dan cadangan devisa terlladap nilal tulcar rupiah di Indonesia. Pcnelitian ini diharapkao dapat berguna

ba&i

aspek pengembengan ilmu ekonorni monetet khususnya~ digunakan sebegai behan referensi bagi pemerintah sebegai kenongi<a dasar unruk membuat kcbijakan ekonorni. Benolllk dari masalah dan tujuan serta penelitian terdahulu, maka bipotesis yang akan ditelaah dalam penelitian ini adalah suku bunga. in1lasi dan c:adangan devisa ~ positif terbadap nilai rukar Rupiah di Indonesia. Data yang di gunakan adalah data sekunder yang di dapat dari Badan Pusat Statisil(, Bank Indonesia

dan Bank Sentral Amerilca (The Federal Reserve).

Basil dari estimasi menunjukkan bahwa suku bunga, in1lasi dan cadangan d<:visa memiliki peni8fllh yang positif temadap niJaj tukar rupiah di Indonesia. Hasil estimasi ini sesuai dengan bipotesis dari penelitian.

Bedasarkan hasil penelitian penulis memberikan ~ko m cndasi y!Ulg sam.a 110tuk kcbijalcan ekonorni moneter mengeoai Nilai tukar rupiah di Indonesia. Sebaiknya pemerintah mempertimben(lkan variabel·variabcl diatas dalam mengarnbil kebijakan dimasa yana llkan datang.

KalA lamd : Nilai tukar, Suk11 bDDp, ECM

ABSTRACT

lsmed Jcamal. Analysis the factor which effect the indonesian exchange rate in indonesia,

Thesis.. Pr&:bolar Program. Unimed. 2010.

Exchange rate is on.e important thing thai should be taken care of paid attention to. Accenting to the lhove mmtional thing. the writer is interested in analyzing ybe excban&e rate of rupiah in Indonesia related 10 exchange rate, inflation rate and fund reserves in

Indonesia.

The main issue which can be fonnul.aled in this analyses is what is; the impact of interest me. inflation rate and fund reserve in Indonesia compare toexcbange of rate in Indonesia. The objectives of anlysing concord with the issue. which bas been. formulated is

10 kDow what is the irnpect inlorest rate, inflation and fund reserves to OJCcbange ratt in

Indonesia. This analysis is hoped 10 be of help for tbe development aspect of monetary

ecooomics, patticulatly can be used as a reference for the government as a basic tool 10

make economics policy. Referring to the issue and the abjecti•'CS of reseatCb beforelwld.

so the hypothesis wblch will be researched in this research aze interest rate, inflation and

fund reserves have positive irnpect ~at exchange rate of Rupiah in Indonesia. The data used is a secondary data which was obtained from BPS{Badan Pusat Statistik). Bonk of lndooesia and American Central Bank ( the Federal Reserve).

The result of estimation show that interest rate. inflation rate and fund

:reserve

have positive impeo:t on excblnge rate of Rupiah in Indonesia. The result of estimation isrelevan y.ith the hypothesis of research.

Based on the result of research the writer recoouneods the same monewy

economics policy on exchange rate of Rupiah in lodonesiL Reversely, the government should eomid<r the variable above in talcing a policy in the fuNres.

A. Latar Bdakang

BABI

PENDAHULUAN

Sejak diberlakub.nnya sistem nilai tuJcar mengambang bebas pada

pertengahan 1997, nilai tuJcar rupiah sering menglllami flulaua.si yang

sanga1

besar.Fluktuasi nilai tuJcar rupiah bahkan jauh lebih besar apabila dibandingkan dengan

Ouktuasi nilai tuJcar mata uang negara,ne~ra lain tetmasuk mata uang utama dunia

scpeni euro dan yeo Jepang ym~g dipenlagangkan 5eC8J1I alai! dan spelculatif dalam

skala global. Tidak dapat dipungldri bahwa sentimeo nesatiflel'badap meniogkatnya

berbagai keticlakpastian di dalam ocgeri merupakan pemicu awal terjadlnya lllllduasi

nilai tukar rupiah. Namun, fluktuasi terscbut ditengarai tidak akan terjadi secara

berlebiben apabila rupiah diperdagangkan dalam pasar valuta asirlg yang liku:id dan

efisieo.

Sual\1 pasar keuangnn da'pat dikaW11n Jikuid dan efisien ap&bUa setiap saat

selalu tersedla harga bell dan harga jual (bld·offer spread) deogan seli.sih atau spread

yang relatif

sans=t

keci1 yang pada dasamya mencenniokan oogkos benransaksi yangefisieo dan volume traosaksi yang sanga1 besar dapat segera diekselrusi dengan

dampak minimal terhadap tluktuasi barga. Dalam kondisi pasar yang lilcuid.

seositlvitas nilai tukar terhadap perubahan volume transaksi valuta asirlg dalam

jwnlah yang relatif kecil tldak akAn menlmbulkan perubahan nilai tuJcar secara

O!lgkos uansal<si valuta asing secara imp!Uit ttiUrnlin dari bid-ask spnod.

Semakln besar sprwl tcrsebul, maka ongkos unruk benransaksi di pesar akan

semakin mabal. Di pihak lain, prinsip bisnis bagi pelaku pasar khususnya spekulator

berlaku, bahwa apablla ongkos )'ling timbul aldbat melebarnya spread mcningk.at.

maka pelalcu pasar memerlukan terjadinya perubaban niJai rukar yang besar atau

rerjadinya large swing untuk dapet memperoleh erchange rare gain, sehinw dengan

demikian dapat diraih laba (Bagan 1).

Bagan I : Keterl<albln autara Likvidlras Pasar, Volu111e TraePkll, du

Voladlblo

PembicataAn mengenai pencntw1n leurs valuta asing sekarang ini semaltin

banyalc diperdebatkan. Jika dllihat dari sudut pandang pendekatan moneter, para

ekonom pada wnumnya melihat leurs valuta asing dipengaruhi oleh voriabel

fundamental ekonomi. antara lain jumlah uang beredar, tingkat output riil dan tingkat

suku bunga (Mac Donald dan Taylor, 1992 : 4). Sementara !tu Tucker (1991 : 10)

menambabbn variabe! inllasi dalam model tersebut. Selain it\1 ada pula ekoDOm

yang mempertimbangk.an asa pasar (marht stnti!Mnl) sebagai falaor- yang

menentukan tinggi rendahnya kurs valuta asiog. Peodekatan mooeter merupekan

pengembengan konsep paritas daya beli dan teori kuantitas uang. Pendeka1An ini

menekanbn bahwa ketidakseimbanpn kun valuta asing lcljadi karen&

kctidakseimbangan di sektor rooncter yaitu lcljadinya petbedaan antara permintaan

uangdenaan penawaran uang(jumlah uang beredar) (Mussa, 1916: 47).

Petk=bangan nilai tukat rupiah tidal<. terlepas dari betbagai kctidakpastian

(risl'ko ), balk ketidakpasti.an di bidang sosial politik. maupu:o ketidakpastian di bidang

ekooomi dan keuangan. SejakJcrlsiJ ekonomi betlangsung, flulduasi nilai rulcar rupiah

sec:ara persisten telah diwemai oleh ketidakpastion situasi sosial politik, yang pada

gilinumya menjadi sumbet utama terjadinya linglwan permasalahan ekonomi

(vlctow circle) selama ini. Keterkaitan yang sangat erat

an:wa

ketidakpastiao situasi101ial politik

dan

tluk!u.ui nilai tulcar rupiah tti'Stbut tercennln dari perge:rakansearah (comovem<nl) antara prcmi risiko dan nilai tukat rupiah dalam beberapa IAhun

Gnafik J.J : AtU Pul<t•b•u•po Nllai Tuluar R•plall terbldap Prtmi Rulko

Pada tahun 2008, nilal tukar rupiah dapal betgerak stabl1 sampai dcngao

peneJ:I&8han September 2008. Hal tmebol ditopang oleb kinaja tnmsaksi beljalan

clan lcebijlbn makJQelc:onomi yang eukup prudcnL Namun- iDteDSifilcasi kri$is

keWIDgan atobal yane memicu risk aversion clan anjloknya barga komodiw m...,..h n

rupiah. sehingga nilai tukar rupiah terdepresiasi dUer1lli dcogm peningli:aran

vobliliw pada uiv.1llan IV-2008. Anjl<*Dy. barga lc:omoditas berdampek bux\Jl<

temadap lcinelja ekspor clan menurunk.an pasobn val.as >"8118 betsumbet dari devisa

basil ekspor. Di lain pibak, i.ropor yang meningkat alribat kualllya penninwn

doDJestik rnembutuhkan valas )'aD8 semakin besar. Tekaoan pennintaan valas

semalrin benambllb seiring dengan adanya aliran dana portofulio asing Ice luar alciblt

adany. sentimen negatif sebagai imbas krisis fonansial global yang membwuk.

T = y . pasokan vatu Y8ll& disenai tingginya perminwn valas menycbabkan

lingginyt1ekaoan clepresiasi nllai tukar (Gtafi\: l2).

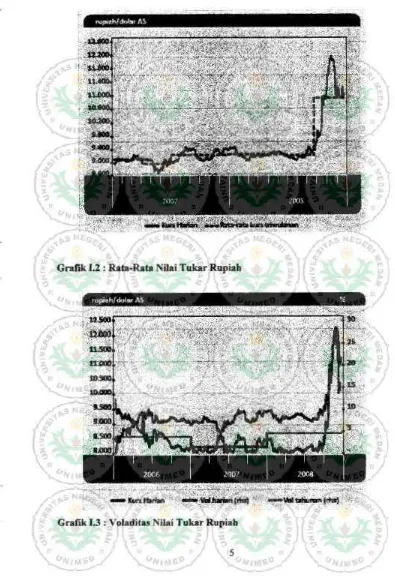

Grafik 1.2 : Rata-Rata NUai Tukar Rupiah

GraCtk J.3 : Voladitas Nilal Tukar Rupiab

Nilai tukar selama tahun 2008 menunjukkan volatilitas yang lebih tinggi

dibandinglcan dengan tabun sebelumnya dan ce.ndenmg terdepresiasi (Orafik 3).

Secara

rata

rata nilai tukar rupiah melemah 5,4% dari~p9.140 per dolar AS padatahun 2007 menjadi Rp9.666 per dolar AS pada tahun 2008. Di akhir tabun 2008,

rupiah berada di level Rp10.900 per dolar AS atau melemah 13.8% (point to point)

dari akhii tahun sebelumnya Rp9.393 per dolar AS. Semcnram itu, volatilitas nilai

tulw rupiah juga meningkat cukup tajam dari 1,44% pada tahun 2007 menjadi 4,67%

pada tabun 2008. Pelemahan nilai tukar rupiah searah dengan perkembangan mal&

uang regional (Orafik !.4).

Graflk 1.4 : Aprawi (+) I DepraWI (-) Ralll-rata 2008 dlbaadiapcan delllaa

2007

Perl<embangan nilai tulw rupiah yang relatif S14bi1 sampai denpn akhir

triwu1an IU-2008 ditopans oleh surplus neraca transaksi bcljalan, imbal hasil yang

menarik dan scntimen pasar yang tetjaga positif. Mesldpun demiltia11, nilai tulcar

rupiah scmpat tcrdepresiasi pada triwtdan 1-2008 hinaga mcncapai rata-rata Rp9.258

per dolar

AS.

Hal itu dipcngaruhi sentimcn neglllif pasar global yang tcrimbasmemburuknya laisis subprime sejak akhir tabun 2007. Kondisi ini dipesparah dengan

naiknya ha!ga min yak sehingga memicu investor untulc mengalihkan a.se1 ke investaSi

yang dipandang lebib tidak bcrisiko. Namun demikian, kebijakan pemerintah untuk

mengamankan implementasi APBN 2008 bctbasil meredam timbulnya tekanan yang

lebih kuat bahkan mendoroog kembali masuknya aliran ponofolio asing. Seiring

dcngan itu nilai tukar rupiah cenderung stabil pada triwulan U-2008. Sejak akhir

triwulan IU-2008, krisis pasar keuang~~~~

iJobal

scmakin dalam dipieu tetjadinyadefault lembaga keuangan bcsar di AS. Keeemasan investor terhadap kondisi

keuangan dan prospek ek.onomi dunia pada gilirannya mernicu meluasnya pelepasan

aset di pasar keuangan global. Persepsi risiko pun melonjik 1talk schlngga mernieu

investor asing untulc mengalihlcan dananya dari emerging market. Semcntara itu,

neraca tnllli8k.!i beljalmt juga mengalami tekanan altibat jatuhnya h.arga komodiw

dan met0$0tnya pertumbuhan ekonomi di neaara mitra dagang. Petkembanpn

terse but menyebabkan rupiah tenekan hingga mencapoi level tertinggi Rp 12.1 SO per

dolar AS pada November 2008.

Tekanan terbadap nilai tulw rupiah meningkat mulai akhir triwulan rn-2008

seiring dengan detisit neraea pemboyaran baik pada U'8.11Saksi bel) alan maupun netaea

11'3Dsaksi finonsial dan modal (Grafik 5). Menwulci triwulan lii-2008, perlambatan

ekonomi global dan penunman barga k.omodiw berdampak pada turunnya

pertumbuban ekspor yang culrup sisniftk.an. Kondisi default sejumlah lembaga

keuangan eli AS turut berl<oruribusi pada tumbubnya sentimen negatif eli pesar

keuangan. Dengan pertumbuhan impor yang masih tinggl, tekanan terhadap NPI juga

benumber dari nerua TMF terutama tedcait dengan pembalikan arus modal

portofolio asiog. Bcrlaljjutnya perlambatan ekspor pada triwulan IV ,2008 dan

besamya arus keluar dana asing menyebabkan tekanao depn:siasi yang lruat pada

triwulan !V-2008. Terlcalt dengan itu, Baol< lodooesia dan Pemerintah mengeluarkan

beberapa k.ebijakan untulc men:dam tingginya tek.anan depresiasi dan volatiliw nilai

tulcar rupiab yang berlcbihan sekaligus meredam potensi teljadinya ketidakstabilan

ckonomi mokro.

Perlc.c:mb:mgan nilai tulcar sepanjang tahun 2008 juga dipengarubi oleh faktor

risiko investlllli di lndoo~ia . Persepsi resiko investasi di ncgare bed<emb:mg.juga ikut

terimbas buruk seiring dengan sernalcin dalamnya krisis kcuangan global dan

perlambatan perrwnbuban ekonomi negara maju. Memburuknya koodisi neraca

pembayarun bohkan memaksa beberapa negara di kawasan Eropa Timur serta di Asia

mengajukan banruan dana kepada JMF. Hal iru semakin memperburuk. persepsi risiko

berinveswi di negara berkembang dan mendorong investor untuk menjual aset yang

dimilikinya baik dalam kondisi l'ljgi (Cilt loss) ataupun unnmg (profit t.aldng) dan

memilih untuk menempalksn investasi di aset yang lebih aman (/light to quality).

Petkembaoaan ini mempengarubi persepsi investOr terbadap risiko investasi di

Indonesia. Seiring dcngan meningkatnya defisit NPI, pe1sepsi investor terhadap risiko

inveswi di Indonesia cenderung memburuk.

..ew..,.,,,

0 . .. .fl!9t..:..

""'- ·~

~

- "~

~ - -a..;.o

... ,,,

- ·~· - ·-, ;t,~t

Graflk 1.5 : Perkembangao NPI dan Kurt

Selain ketidakpastion situasi sosial politik. flulctuasi nilai tukat rupiah

dipengaruhi olch masih rendahnya kepercayaan publik terhadap kondi si fundamental

ekonomi &aik dalam skala makro rnaupun mikro. Rendabnya kepercayaan publik

te.sebut tcrutama sebagai aklbat dari peiWlgan&n beberape progr.un restrukturisasi

ekonomi yang mn ~ih mengbadapi sejumlab kendala. Hal ini .selain karena

komplcksitas pennasalaban ek:onomi yang scmnkin bcrat, juga kar<ena Jcmabnya

dukungan simm kelembagaan.jaminan kepastian hukum, sena keamanan beru.saha.

Kepereayaan publik sangat dipengaruhi oleb perscpsi terbadap beban

keuangan pemerintah yang semakin benll. restrulcturisasi utang swasta dan l<orporasi

sena pro:.es privatisasi dan divestasi yang dinilai lamban, proses intennediasi

perbankao yang belwn sepenuhnya be~alan normal, serta pelaksonaan otonomi

-daerab yang mempertihatkan sejumlah pennasalahan. Di pihak lain, tingginya

kepekaan beberapa pennasalahan ekonomi tersebut tctbadap gejolak nilai tukar dan

suku bunga mengakibatkan lingkaran permasalahan ekonomi masih tetus

berlangsung, yang pada gilirannya semakin mmurunkan kepercayaan publik.

Beban pengeluaran pemcrintab tcrotama pembiayaan subsidi dan bungJ

obligasi yang

sansat

besar eli dal.run nogeri dipandang masih sangat berat dan sangatrentan terl!adap fluktuasi suku b~mga dan nilai tukar. Sementara itu, beban

pengelua.ran untuk pembayaran utang lua.r negcri pemcrintab !.8llgat tergantuna pada

keberbasilan negosiasi dcngan lembaga donor. Keberhasilan dalam negosiasi utang

lua.r oegeri dengan lembaga donor tersebut sangat berpengaruh besar terl!adap

ekspektasi pasar dan seringkali digunalcan sebapi referensi sejumlah lembaga

pemeringlcat utang intcrru~Sion al dalam menentulcan peringlcat utang oegara

(•ovut lgn credil raring). Meourunnya kepen::ayaan publik terhadap kesinambungan

fiskal juga sangat dipengaruhi oleh lambannya realisasi privatisasi sejwnlah badan

usaha milik negara (BIJMN) dan proses divestMI asebasCI yang berada di bawab

pengelol&an BPPN, yang sedianya dibarapkan dapat menjadi salah satu penopang

penting bagj penerimaan keuangan pemerintah.

Di sampi11g faktor. faktor sebagaimana dikemulcakan di atas, kondisi

fundamental ekonomi yang masih Jemab pada dasamya merupakan falctor utama yang

mempengarubi oilai tukar melalui tCJjadioya ketidakseimbangan antara permiolaall

dan penawaran di pasar valuta asing, l'ennintaan val uta asing ditengaraJ masih li!tap

tioggi terut3ma untuk kebutuhan riil (gtnuint demand) perekonomian seperti

perobiayaan impor dan pelunasan utaog luar negeri. Selain itu. kegj8tan spelrulasi dan

penyelamaten aset (flight to ID[tty) yang sang.al dipengaruhi oleh ketidal:putian

sosial politik masih tetap me:njadi salah satu sumber permintaan valuta asing dl pasar.

Di pihak lain, pasokan valuta asing ditengarai masih tetap terba!as sehubungan

dengan rnasih terhambamya a! iran masuk devisa swasta akibat situasi di dalam negeri

yang belum kondusif dan kondisi eksternal yang tldalc mengun!Ut1gkan.

o.ri sisi miluo, menurunnya ~yaan pasar tethadap rupiah seringlcali

tcrefleksikan dalam Ouktuastnilai rukar yang sangat tajam. Hal ini di~babkan oleh

kondisi pasar valuta asing di dalam neseri yans tidak likuid dan lrurang dalam,

tenrtama sebagai al:ibat dMi berbagai kelemahan mendasar yang melebl pada

stnJlcnu mibo pasar keuangan di dalam oegeri. Suuktur mibo pasar, baik pasar

valuta ISing maupun pasar uang di dalam negeri masih ditandai olcb odanya

seanu:ntasi yang tajadi akibat odanya perbedaan risiko k.cuangan.

Dalam kondisi pasar yang tenegmemasi. beberapa bank yang menguasai

pangsa pasar mengalami kclebibsn lilcuiditas valuta

asin&

karena terbalasaya oullerP"''"""""'

di dalam negcsi yans dipandang ~p aman, baik dalam benlukpenyaluran btdit ke duoia usaba maupun pada PUAB valuta asing di dalam negeri:

flaJ ini terutama disebabbn oleb belum membaiknya prospek berusaha di dalam

negeri dan terbatasnya credit line yang dimilild banlL-bank lobi. Kerert.msan ~~

line~ disebabkan oleb masih rendabnya kepemoyaan terbadsp benl<.wk lobi

yang sebagiao besar masib dipandang memilild struktur neraca yang bel urn kuat dan

S8IIP1 rtn1an tetbadap risiko si.Sletllik, meskipun telah didukung oleb program

Sebagai akibat dati nwih tingginya risiko penempa!AI\ dana di dalam negeri

tersebut, terdapat ke<:enderungan pcningkatan penempatan portofolio valuta asing

bank di pasar uang luar negeri (offshore money mara/) dalam bentuk instrumen

keuangan jangka pendek, khususnya dilakukllll oleh sejumlah bank besar yang

memililci akses ke pasar offshore. Swnber pembiayaan po!lofolio valuta a:sing

bank-bank tersebut

anwa

lain berasal dari dana rupiah yang dihimpun di dalam oegeri,sehingga dapat menimbulkan tekallan terbadap nilai tuJw pada

sw

1etjadinyakonvcrsi dati rupiah ke valuta asing. Selain itu, konversi dati rupiah ke valuta asins

Ju!P' teljadi melalui transalc.si swap dengan memanfaatkan perbedaan antara tingkat

implied swap premium dan tingkat suku bunga rupiah.

L.emahnya strul<tur mikro pasar \-aluta asing di dalam negeri juga ditandai

dengan kurang beda:mbangnya pasar liDdung nilai se~ instrumen yang sangat

betmanfaa1 dalam menaJUndari risiko flulauasi nilai tukar. lnstrumen lin<lung nilai

seperti ~~ swap dan forward banya tersedia dalam tenor waktu yang relatif

S411gllt pen<lek. Sementara itu, pa.sokan

msilitas

lindung nilai untuk transakBi dengantenor jangka mencngah-panjang, yang sesunggubnya sangat diperlukan dolam

mcndukung kepastian tnlllSol<si di sektor riil belum terscdia dalam jumlab yang

memadai. Se~ akibatnya. kebutuban valuta asing di masa depan pada wnwnnya

direalisasikan melalui pembelian lebih dini di pasar spot.

Meningkatnya permintaan valuta asiog melalui pasar spot semakin

menimbulkan tekanan deprcsiasi yang berlebibao terbadap rupiah. terutama pada saat

aksi pembelian valuta asing yang dilakukan oleb perusahaan-perusabaan ibesar (big

players) sering menimbulkan dampak berantai (bandwagon tjfea) di pasar.

Masulcnya perusahaaD-pen!S8baaD besar lersebut seeara rutin Ice pasar sering memieu

pembelian vahna asing lebib dini oleb sejumlah bank dan sering diilcuti oleb pelaku

pasar lainnya (lrffd ~ltavU>r) tttmasuk pelalru pasar yang sesw>gguhnya

mernbutuhkan valuta asing eli masa depan. TekAnan depresiasi sernakin mudab timbul

tennarna dalaro kondisi tetjadinya kelebiban likuiditas rupiah di pasar keuangan

!eba~ akibat dari proses intennediasi perbankm yang belum sepmubnya pulib.

Dalam kondisi seperti itu, lilcuiditas rupiah lebih banyak betpu1ar di :~Cktor keuangan

dan ditenpai lebib dioptimalkan banya llllllJk meraib keunnmgan jangka pendek eli

pasar val\lla asing dan pasar uang daripocla disalw:bD Icc sclaor produktif:

Schubungan dcnpD illllah pemilis ICIUrik unruk mcngadakan penelitian

lchususnya bebaapa variabel ekonomi yang dianggllp berkai~ dengJU masalah nilai

tukst rupiah tahadap dollar Amerika. Pemiliban mata uang USD. karena

scbagaimana diketahui bahwa ltiblat perekonomian dunia yang selwang lebib

mengarab ke barat yang telah menimbulkan keterg antunp~ dunia ketiga {negant

sedans

berkembana) kepeda negara,negara ltord C111'Tency, KpCrti Amerika Scrlkat,disamping lebib Jrurang 80 % keaiatao transWi ~'&las eli pc:tbenlcan meo.ggunakan

USD dan selebihnya meoggiiD8Ican valas lainnya. sepenu Euro, Yen, GBP, dan Jain.

lain (Laponn tabul:w> tah1111 2002 BD.

Bebetapa voriabel dr;ooomi ~ dijadikAn patakAn antara lain; sulru bunp,

tingkat inflasi, pennintaan dan peoawaran valas. posisi valas di perbaoltan nasional

dan posisi valas di otoritas moneter.

Uorulc hal le11cbut itulab peoulis mencoba meoelaahoya melalui tesis ini deogan

judul: • Analisis Nilai Tokar Rupiah d.i Indonesia".

B. PerumiUan Maulab

Oari latar belaknng pennasalahan yang dikemukakan di atas, eli bawah inj

dikemukakan rumusan masalah yaitu : Apakah suku bunga, intlasi dan eadangan

devisa memilik.i pengaruh yang signjfikao terhadap nilai tukar rupiah?

C. Tujuan Penelitlon

Penelitian ini dilakulmn dengan tujuan untuk meogetahui pengaruh suku

bunga. intlasi dan cadangan devisa ttrbadap nilai tukar rupiah.

D. Kegun . . n PenelitiAn

1. Keguuaan Empirik

Hasil penelilian ini dibaraplcan dapat menjadi masukan untul< penelitian lebih

lalliut sel"la peogembanaan secaza bail<. dan bervariAsi ataupun hanya sekedar

sumbangan pengetabuan.

2. KegWW!ll Operaslonal

Hasil penelitian ini diharapkao bisa memberikan manfaat bagi pemerintah,

investor, para pelaku ~atan el<spor dan impor, scna bagi masyatakat,

lc!lususnya bagi individu atau akademisi yang tertarik pada masalah keuangan

yang secara khusus kepada pmoalan nilai tukar mata uang.

A.Ketimpolan

BABV

KESIMPULAN DAN SARAN

Dati 3 {variabel) variabel ekooomi y411g diobservasi uotuk melihat Ouktuasi

kurs dollar,yaitu variabel sultu bunga, inflasi dan cadangan devisa setelah dilakukan

lUI multikolinieritas,linieriw,dan autokorelasi temyata valid untuk diuji.

Hasil estimasi memperlibatkan bahwa suku bunga dan inflasi mcmpunyai

pcngaruh yang signikan seeara terhadap fluktuasi nilai lmrs. Sedangkan cadangan

.s.,yjsa memilild pc11garuh yang tidak signifikan terhadap kurs.

Bcndasarkan hasil estimasi bahwa :

Dari hasil estimasi persamaan Kurs diperoleh nilai koefisien determinasi (R2)

sebesar 0.363462 yang berarti besarnya pengarub variabel indtpenden ttthadap

variabel depcnden sebesar 36.3462 per~>tn sedangkan sisanya sellesar 63.6S38 persen

menggambarkan pengaruh dati variabel•variabel diluar model.

Bilo dilakukan pengujian secara parsial (uji masing·masingvatiabel bebas).

secan1 umwn hasil estimasi memperlihatbn bahwa suku bunga, inflasi dan cadangan

devisa mempunyai penpruh yq signifikan secara statisik tethadap Ouktuasi nilai

kurs. Berikut akan dilakukan "uji t" dati masing-masing variabel beblliS,)'akni :

1. Variabel tingkat su1tu bunga menghasilkan koefisien sebesar 282.202 1. Jika

Suku bunga naik I% ceteris paribus.maka nilai rupiah dikoovet;siltan

terbadap USD meniogkat,dengan dcmildan niloi kurs mengalnmi depresiasi

(melemah) sebesar Rp 282.20. jika Suku bWlga turon I% ceteris paribus,maka

ru1ai rupiah dikonversikan terhadap USD menurun dcngan demikian nilai kurs

mengalami aprcsiasi (mengUat) sebesar Rp 282.20

2. Jika inOasi naik I% ceteris paribus,maka nilai rupiah d.ikonversikan terbadap

USD meninglult maka niJai 1rurs me~ depresiasi (melemah) stbesar Rp

231.8822 a tau jika JnJlasi turon l% ceteris paribus.maka niJai IUpiah

dikonversikan terbadap USD menUl'UO. Hal ini berarti nilai 'kurs meng~~lami

apresiasi (menguat) sebesar Rp 231.8822.

3. Cadangan devisa naik 1% ceteris pan'bus,mako nilai IUpiah dikonversikan

terbadap USD,menurun maka nilai kul'll mengalami Apresia.ori (menguat)

sebesar Rp 0.022867 atau j ika cadangan devisa turun I% ceteris

paribus,maka nilai rupiah dikonversikan terbadap USD.naik dengan demikian

niJai kurs mengalarni depresiasi (melemah) sebesar Rp 0.228

B. Kelcmaha e dalam PcocUtiao

Dalam pcnelitian ini diternukan beberapa kdemaban dan kekurangan sebagai

berikut:

Jumlah data obserwsi 36 bulan (Januari 2006 s.d Desernber.2008) dan 3 variabel

yan11 digWlakan,dirasa relatif masih kutang rep~talip IUltuk mencenninkan

sebuah anal is yang memuaskl\ll berkaitan dengan Ouktuasi nilai kurs IUpiah terbadap

dollar AS.

C. SanD

Dengan sistem nilai tukar mengambang bcbas yang dinnut lnd<>nesia dewasa ini,

Pergcrakan nilai rukar rupiah menjadi sangat seneitif dan terkait erat pada variabcl

ekonomi,sehingga diperlukan pemilihnn Slltltegi yang tepai sasantn sebagai berikut :

I. Pemerintah dalam melalcukan kebijalcnn, agar mencermati dan menyesuail<an

kondisi yang terjadi di lndonesia.bahwa temyata penurunan suku bunga

mempengaruhi pengualan nilai kuts rupiah terhadap USD, oleh karena itu

Pemerintah jangan tarjebalc !cembali peda konsep yang ditawarl<an IMF

(1998,bahwa untuk penguatan kuts rupiah terhadap USD, lndooesia Ielah

meoaikk.an sulcu bunga.

2. Suku bunga merupekan variabcl yang mempunyai pengaruh dominan

terbadap fluktuasi nilai rupiah,sebellmya adanya lceseimbangan,tidalc terlalu

tinggi dan tidalc terlalu rendab, suku bunga yang terlalu tinggj mengh4mbat

kegiatan invesrasi dM mendorong capital inflows,sedang suku bunga yang

terlalu rendah tidalc mendorona masyaralcat untuk menabung di Bank.

3. Sekalipun saat ini fluktuasi rupiah dinllai cukup stabil (Rp.9.000,·), bahkan

terus menguat, namun Bank Indonesia. disarankan tidalc lengah dengan

DAFTAR PUSTAXA

Arifin, Syamsul, 199&, Efektiftw Kebijaku Suku Buap Dat.m Raa&ka

Stall!llta.s R1plah dl Ma• Xriob, Bulctin Ekonomi Moneter dan Pcrbanlwt, Bank Indonesia, Jakarta,

Bank lndonesia,2006,2007,2008, LapGrae Tabuau, Ptrkembupa Moaeter,

9anlc Indonesia , JUana.

_,~---. Ev ald~~ P<Wcsauaa J<.bijokaa Bollk lacloaaia T••••

2006 ella Ara• Kebijokaa Toho 2007, Bank Indonesia. Jakana. Januari 2006.

- ----··.2007 Evaluosl Perkembaaa•• dan KebiJ•ka• dl Blclaae Moaeter, Perbukaa, Slstem Pembayaran Tahn 2007, tent

Proopek Perekonomla a daa Arah K.obljokaa Beak l ndonall Tobn 20tll, Bank Indonesia, Jllwra.

· · · ---,2008 Evllusl Perkelllbaag•• dao Kebljakaa di Bidaae

Motleter, Perbaaku, Sistem Ptmbayorao Tlhua 1008, terti

Protpek Perekooo...UU. doa Arab Kebljakaa 1lul< leclno..U. Toho 2009, Bank Indonesia, JUana.

Crockcu, Andre,l 977, Wby IIi Fiauclll Stability a 10111 or Public Policy7,

Federal Reserve Kansas City Seminar, Kansas.

Daud Setlanna. Danny.l998. Peagembanpn Model Peoeetaan Nilal T1kar,

Bul 61i~

Ekonomi Moneler

danPerbankan. UREM,

Jakarta.Falzal, M~ 2001 Maujcmea Keoaapaleterusiollol, Salemba Empll, Jakarta.

Goel10m, Mirenda. Suardhinl, Made,1997, Aulltlo Da•pek laterveul Beak

Scatnll Dola• P-pea Nllal 'hkar TerUdap Eklpor-lmpGr

I adoeeola. Ekooomi dan Ke\Wipn Indonesia, Volume Xl. V.

Hadi, Ramdy,2001, Fore• For l\1aaacen. PT. Ghalialndoncsia, Jalwta.

Halwani Hendra,200S, Ekoaolllllalenaaoloaol & Global bill Ekoaomi 'Edlal

Keduo. Ghalialndonesia,Bogor

Herosobroro,2007, Aulbll Dampak Depreslasl daa Volalllitas Nilal T1kar TtrUdap Klaerjo EklpGr Koyu Olakao l""""•la, Departcmen

llham,2003, Papru V1rllbd Ekotao•l Ttrllodlp Kun Dollar, Fakultas Ekonomi Universitas Indonesia. Jak.vta.

Kamaluddin, Rusrlan 1998. l'erdag11gan d . . Piaja maa t. .. r Nqt ri, FE Ul.

Jakarta

Krogman, Paul R., dan Maurice Ob6tfeld. (1991). Jateraatioul Ecot10111ics:

Tloeory aad Policy. cdisi kedua. HIJl)CT Colliona Publishers Inc .. New

York. NY I 0022. USA.

Madura, Jeft200(), late .. atinnal Flaanclal MuagemHt, USA: South - We~em

College Publlsbina.

Manltew, N. G~i()ry , 2000,Teori M.akro Ekotooml. Edisi Keempat, Erlanap,

Jakarta.

Musso, M. 1976, Tbe Euhaoc Rate, Tbt Balllte of Paymeat ud Moneta ry

11d Flleol Policy Ulder a Reaime of Co1trolltd l'loatil&, clalam ne Eeoaomy of E~eh11ge Rate : Selected Studies , J. F~nkcl dan Harry 0. Jhonsoo (editor) Addison and Weslc, USA

R0<1ald MacDonald dan Mark P. Taylor. 1992. £x c ~uge Rate Ecoeomics. A

Survey I MF Staff Paper.

Salvatore. Dominick (1999),later11111onal Economico, Sixth Edition, NcwYork:

John Wiley &. Sons. Inc.

Sanusi. Anwer,2004, Aa1lisla Peagorub faktor-P1ktor Eko1omi Terluut.p Flaktlul Xon R apla ~ . tesls, Program l'ascasarjana. Universitas

Sumalcnl Uc.ra.

W(ll'jio, Pery, l998, Hartadi Sarwono, Meau~l Poradigma llara MoaaJ••••

Moa tter Dol•• Sbttla Nilal Tukar Flekslbd. Buletin Ekooomi Moneter dan Pcrbankan, UREM, Jakarta.