1.

PENDAHULUAN

Salah satu hal yang menarik dalam pembahasan Anggaran dan Pendapatan Belanja Daerah (APBD) adalah pembahasan anggaran terkait pos Belanja Daerah. Menurut Pane, et al (2011), Belanja daerah terdiri dari belanja langsung dan belanja tidak langsung. Belanja tidak langsung merupakan belanja yang tidak memiliki keterkaitan langsung dengan program dan kegiatan pemerintahan. Pos yang menarik untuk dibahas dalam belanja tidak langsung adalah belanja hibah dan belanja bantuan social, karena belanja hibah dan belanja bantuan sosial merupakan pos belanja yang mempunyai resiko tinggi dan rawan tindak penyimpangan dan penyelewengan. Meskipun sudah ada peraturan yang mengatur secara khusus tentang pengelolaan belanja hibah dan belanja bantuan sosial.

Ketentuan perundang-undangan yang mengatur pemberian belanja hibah dan belanja bantuan sosial oleh Pemerintah Daerah sebelumnya diatur dalam Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah, Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007 tentang Perubahan atas Peraturan Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah dan Peraturan Menteri Dalam Negeri Nomor 32 Tahun 2008 tentang Pedoman Penyusunan APBD Tahun 2009 (Darmastuti dan Setyaningrum, 2001).

tentang pedoman pemberian belanja hibah dan belanja bantuan sosial yang bersumber dari APBD menyatakan bahwa penganggaran, pelaksanaan, dan penatausahaan, pelaporan dan pertanggungjawaban serta monitoring dan evaluasi pemberian bantuan harus berpedoman pada Peraturan Menteri. Dikeluarkannya peraturan tersebut, diharapkan dapat memberikan pengelolaan belanja hibah dan belanja bantuan sosial agar tertib administrasi, akuntabilitas dan transparansi.

Era otonomi daerah setiap daerah diwajibkan untuk mengatur peraturan daerahnya secara mandiri. Begitu pula Kabupaten Blora, belanja hibah di Kabupaten Blora diatur dalam Peraturan Bupati Blora Nomor 8A Tahun 2012 serta perubahannya yaitu Peraturan Bupati Blora Nomor 42 Tahun 2012 tentang tata cara penganggaran, pelaksanaan dan penatausahaan, pertanggung jawaban dan pelaporan serta monitoring dan evaluasi hibah di Kabupaten Blora, sedangkan untuk belanja bantuan sosial diatur dalam Peraturan Bupati Blora Nomor 8B Tahun 2012 serta perubahannya yaitu Peraturan Bupati Blora Nomor 43 Tahun 2012 tentang tata cara penganggaran, pelaksanaan dan penatausahaan, pertanggung jawaban dan pelaporan serta monitoring dan evaluasi bantuan sosial di Kabupaten Blora.

terkait pentransferan dana senilai 560 juta. (LENSAINDONESIA.COM, 13 September 2012).

Suaramerdeka.com memuat berita tentang kasus penyimpangan dana bantuan tebu tahun 2012 sebesar Rp 5,4 miliar yang berasal dari APBN. Bantuan tebu awalnya diperuntukkan bagi petani atau kelompok tani yang menamam tebu seiring dengan dibangunnya pabrik gula yang ada di Kecamatan Todanan. 24 kelompok yang mendapatkan dana bantuan untuk digunakan sebagai modal tanam tebu. Polres Blora melakukan pemeriksaan dan ternyata dana bantuan tersebut banyak dinikmati oleh kelompok dan perorangan namun tidak digunakan untuk menanam tebu dan pada kenyataannya lahan tersebut tidak ada/fiktif.

Selain itu, kasus penyimpangan dana bantuan sosial di Kabupaten Blora yaitu kasus bantuan sosial fiktif 5 situs budaya dan sejarah. Situs-situs tersebut diantaranya, Makam Sunan Pojok, Situs Janjang, Situs Samin Klopoduwur, Situs Makam Abdul Qohar, dan Situs Jipang Panolan. Dana tersebut berasal dari APBD Provinsi Jawa Tengah tahun anggaran 2011 senilai Rp26 miliyar. Kejaksaan Negeri (Kejari) Blora mengungkapkan adanya bansos fiktif disitus tersebut yang nilainya mencapai ratusan juta rupiah. Pada kasus ini, situs sejarah dan budaya di Blora dijadikan kedok untuk meraup dana bansos. Sampai saat ini, bukti dan data masih terus dikumpulkan oleh Kejari untuk mengungkap kasus bansos fiktif tersebut. (SuaraBanyuurip.com, Sabtu 25 Januari 2014).

belanja bantuan sosial oleh Pemerintah. Segenap penyelewengan dan penyimpangan, mengindikasikan bahwa terjadi penyimpangan dalam kegiatan pengendalian. Hal ini menunjukkan perlu dilakukan penelusuran sistem pengendalian intern terutama komponen kegiatan pengendalian. Kegiatan pengendalian adalah tindakan yang diperlukan untuk mengatasi resiko serta penetapan dan pelaksanaan kebijakan dan prosedur untuk memastikan bahwa tindakan mengatasi resiko telah dilaksanakan secara efektif (Peraturan Pemerintah Republik Indonesia Nomor 60 TAHUN 2008).

Pada penelitian ini, peneliti memfokuskan permasalahan pada kegiatan pengendalian pengelolaan belanja hibah dan belanja bantuan sosial. Alasannya, dari berbagai penyimpangan yang terjadi, seharusnya dapat diatasi dengan pelaksanaan peraturan yang telah disusun oleh pemerintah. Tetapi kenyataannya masih sering terjadi penyimpangan walaupun tindakan untuk mengatasi resiko telah disusun oleh pemerintah yang berupa peraturan-peraturan pemerintah. Selain itu, memfokuskan kegiatan pengendalian dikarenakan didasari oleh Undang-undang Nomor 1 Tahun 2004 tentang Perbendaharaan Keuangan Negara. Peraturan tersebut mengimplikasikan perlunya penyelenggaraan kegiatan pengendalian pada keseluruhan Instansi Pemerintah untuk mencapai sistem pengelolaan keuangan negara yang lebih akuntabel dan transparan (http://www.kppt.baliprov.go.id).

ini, sebagai bahan evaluasi serta memberikan masukan dalam kegiatan pengendalian pengelolaan belanja hibah dan bantuan sosial Kabupaten Blora. Persoalan penelitian, bagaimana kegiatan pengendalian dalam pengelolaan belanja hibah dan belanja bantuan sosial Pemerintah Kabupaten Blora?

Batasan penelitian dalam penyusunan kertas kerja ini diantara lain: yang pertama, peneliti hanya menganalisis penyelenggaraan salah satu komponen Sistem Pengendalian Intern Pemerintah (SPIP) yaitu kegiatan pengendalian. Kedua, peneliti hanya memfokuskan pada pengelolaan belanja hibah dan belanja bantuan sosial yang berupa uang. Ketiga, kegiatan pengendalian hanya dilakukan di Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah (DPPKAD) Kabupaten Blora yang mempunyai fungsi rangkap yaitu sebagai Pejabat Pengelola Keuangan Daerah (PPKD) dan Bendahara Umum Daerah Kabupaten Blora.

2.

KAJIAN PUSTAKA

2.1.Sistem Pengendalian Intern Pemerintah

Menurut Peraturan Pemerintah Republik Indonesia Nomor 60 TAHUN 2008, sistem pengendalian intern adalah proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan.

Sistem Pengendalian Intern Pemerintah, yang selanjutnya disingkat SPIP, adalah Sistem Pengendalian Intern yang diselenggarakan secara menyeluruh di lingkungan pemerintah pusat dan pemerintah daerah.

kegiatan telah dilaksanakan sesuai dengan tolok ukur yang telah ditetapkan secara efektif dan efisien untuk kepentingan pimpinan dalam mewujudkan tata kepemerintahan yang baik.

2.2.Kegiatan Pengendalian (Control Activities) dalam Sistem Pengendalian

Intern Pemerintah

Menurut Peraturan Pemerintah Republik Indonesia Nomor 60 Tahun 2008, Kegiatan Pengendalian adalah tindakan yang diperlukan untuk mengatasi resiko serta penetapan dan pelaksanaan kebijakan dan prosedur untuk memastikan bahwa tindakan mengatasi resiko telah dilaksanakan secara efektif. Kegiatan pengendalian harus efisien dan efektif dalam pencapaian tujuan pengendalian organisasi. Pimpinan Instansi Pemerintah wajib menyelenggarakan kegiatan pengendalian sesuai dengan ukuran, kompleksitas, dan sifat dari tugas dan fungsi Instansi Pemerintah yang bersangkutan.

Penyelenggaraan kegiatan pengendalian dimaksudkan pada pasal 18 ayat 2 Peraturan Pemerintah Republik Indonesia Nomor 60 Tahun 2008 sekurang-kurangnya memiliki karakteristik sebagai berikut:

1. Kegiatan pengendalian diutamakan pada kegiatan pokok Instansi Pemerintah; 2. Kegitan pengendalian harus dikaitkan dengan proses penilaian resiko;

3. Kegiatan pengendalian yang dipilih disesuaikan dengan sifat khusus Insatansi

Pemerintah;

5. Prosedur yang telah ditetapkan harus dilaksanakan sesuai yang ditetapkan

secara tertulis;

6. Kegiatan pengendalian dievaluasi secara teratur untuk memastikan bahwa

kegiatan tersebut masih sesuai dengan fungsi seperti yang diharapkan. Kegiatan Pengendalian sebagaimana dimaksudkan pada pasal 18 ayat 3 Peraturan Pemerintah Republik Indonesia Nomor 60 Tahun 2008, terdiri dari: 1. Reviu atas kinerja Instansi Pemerintah yang bersangkutan;

Reviu atas kinerja Instansi Pemerintah dilaksanakan dengan membandingkan kinerja dengan tolok ukur kinerja yang ditetapkan.

2. Pembinaan sumber daya manusia;

Pimpinan Instansi Pemerintah wajib melakukan pembinaan sumber daya manusia, dalam melakukan pembinaan sumber daya manusia, Pimpinan Instansi Pemerintah harus sekurang-kurangnya:

2.1. Mengkomunikasikan visi, misi, tujuan, dan strategi instansi kepada pegawai. 2.2. Membuat strategi perencanaan dan pembinaan sumber daya manusia yang

mendukung pencapaian visi dan misi.

2.3. Membuat uraian jabatan, prosedur rekrutmen, program pendidikan, dan pelatihan pegawai, sistem kompensasi dan fasilitas pegawai, ketentuan disiplin pegawai, sistem penilaian kinerja, serta rencana pengembangan karir. 3. Pengendalian atas pengelolaan sistem informasi;

3.1. Pengendalian umum, terdiri dari: 3.1.1. Pengamanan sistem informasi 3.1.2. Pengendalian atas akses

3.1.3. Pengendalian atas pengembangan dan perubahan perangkat lunak

aplikasi

3.1.4. Pengendalian atas perangkat lunak sistem 3.1.5. Pemisahan tugas

3.1.6. Kontinuitas pelayanan 3.2.Pengendalian aplikasi, terdiri dari:

3.2.1. Pengendalian otorisasi 3.2.2. Pengendalian kelengkapan 3.2.3. Pengendalian akurasi

3.2.4. Pengendalian terhadap keandalan pemrosesan dan file data 4. Pengendalian fisik atas aset;

Pimpinan Instansi Pemerintah wajib melaksanakan pengendalian fisik atas aset. Dalam melaksanakan pengendalian fisik atas aset, Pimpinan Instansi Pemerintah wajib menetapkan, mengimplementasikan, dan mengkomunikasikan kepada seluruh pegawai:

5. Penetapan dan reviu atas indikator dan ukuran kinerja;

Dalam melaksanakan penetapan dan reviu indikator dan pengukuran kinerja, Pimpinan Instansi harus:

5.1.Menetapkan ukuran dan indikator kinerja.

5.2.Mereviu dan melakukan validasi secara periodik atas ketetapan dan keandalan ukuran dan indikator kinerja.

5.3.Mengevaluasi faktor penilaian pengukuran kinerja.

5.4.Mambandingkan secara terus menerus data capaian kinerja dengan sasaran yang ditetapkan dan selisihnya dianalisis lebih lanjut.

6. Pemisahan fungsi;

Dalam melaksanakan pemisahan fungsi, Pimpinan Instansi Pemerintah harus menjamin bahwa seluruh aspek utama transaksi atau kejadian tidak dikendalikan oleh satu orang.

7. Otorisasi atas transaksi dan kejadian yang penting;

Dalam melakukan otorisasi atas transaksi dan kejadian, Pimpinan Instansi Pemerintah wajib menetapkan dan mengkomunikasikan syarat dan ketentuan otorisasi kepada seluruh pegawai.

8. Pencatatan yang akurat dan tepat waktu atas transaksi dan kejadian;

Dalam melakukan pencatatan yang akurat dan tepat waktu, Pimpinan Instansi Pemerintah perlu mempertimbangkan:

8.1. Transaksi dan kejadian diklasifikasikan dengan tepat dan dicatat segera. 8.2. Klasifikasi dan pencatatan yang tepat dilaksanakan dalam seluruh siklus

9. Pembatasan akses atas sumber daya dan pencatatannya;

Dalam Melaksanakan pembatasan akses atas sumber daya dan pencatatannya, Pimpinan Instansi Pemerintah wajib memberikan akses hanya kepada pegawai yang berwenang dan melakukan reviu atas pembatasan tersebut secara berkala. 10. Akuntabilitas terhadap sumber daya dan pencatatannya;

Dalam menetapkan akuntabilitas terhadap sumber daya dan pencatatannya, Pimpinan Instansi Pemerintah wajib menugaskan pegawai yang bertanggung jawab terhadap penyimpanan sumber daya dan pencatatannya serta melakukan reviu atas pembatasan tersebut secara berkala.

11. Dokumentasi yang baik atas sistem pengendalian intern serta transaksi dan

kejadian penting.

Dalam menyelenggarakan dokumentasi yang baik, Pimpinan Instansi Pemerintah wajib memiliki, mengelola, memelihara, dan secara berkala memutakhirkan dokumentasi yang mencakup seluruh sistem pengendalian intern serta transaksi dan kejadian penting.

2.4.Belanja (Biaya)

Menurut Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standart Akuntansi Pemerintah, Belanja merupakan semua pengeluaran rekening Kas Umum Negara/Daerah yang yang mengurangi ekuitas dana lancar dalam periode tahun anggaran yang bersangkutan yang menjadi kewajiban pemerintah dan tidak diperoleh kembali oleh pemerintah. Belanja Daerah dikelompokkan atas:

b. Belanja barang dan jasa; dan c. Belanja Modal

2) Belanja tidak langsung, menurut jenisnya terdiri dari: a. Bunga;

b. Subsidi; c. Hibah;

d. Bantuan sosial; e. Belanja bagi hasil; f. Bantuan keuangan; g. Belanja tidak terduga. 2.5. Belanja Hibah

Menurut Permendagri Nomor 32 Tahun 2011, Hibah adalah pemberian uang/barang atau jasa dari pemerintah daerah kepada pemerintah atau pemerintah daerah lainnya, perusahaan daerah, masyarakat dan organisasi kemasyarakatan, yang secara spesifik telah ditetapkan peruntukannya, bersifat tidak wajib dan tidak mengikat, serta tidak secara terus menerus yang bertujuan untuk menunjang penyelenggaran urusan pemerintah daerah.

Menurut Peraturan Bupati Blora Nomor 8A Tahun 2012 Pasal 5 tentang Prinsip Pemberian Hibah adalah

a. Pemerintah daerah dapat memberikan hibah sesuai dengan kemampuan

keuangan daerah.

c. Pemberian hibah ditujukan untuk menunjang pencapaian sasaran

program dan kegiatan Pemerintah Daerah dengan memperhatikan asaa keadilan, kepatutan, resionalitas, dan manfaat untuk masyarakat.

Pasal 7 dalam Peraturan Bupati Blora Nomor 8A Tahun 2012 tentang kriteria pemberian hibah menyebutkan hibah dapat diberikan kepada:

a. Pemerintah;

b. Pemerintah Daerah lainnya; c. Perusahaan daerah;

d. Masyarakat;

e. Organisasi kemasyarakatan; dan/atau f. Badan Kerjasama Antar Daerah. 2.6. Belanja Bantuan Sosial

Menurut Permendagri Nomor 32 Tahun 2011, Bantuan sosial adalah pemberian bantuan berupa uang/barang dari pemerintah daerah kepada individu, keluarga, kelompok dan/atau masyarakat yang sifatnya tidak secara terus menerus dan selektif yang bertujuan untuk melindungi dari kemungkinan terjadinya resiko sosial.

Menurut Peraturan Bupati Blora Nomor 8B Tahun 2012 Pasal 5 tentang Prinsip Pemberian Bantuan Sosial adalah

a. Pemerintah daerah dapat memberikan bantuan sosial kepada

anggota/kelompok masyarakat sesuai dengan kemampuan keuangan daerah.

b. Pemberian bantuan sosial dilakukan setelah memprioritaskan pemenuhan belanja urusan wajib dengan memperhatikan asaa keadilan, kepatutan, resionalitas, dan manfaat untuk masyarakat

3.

METODE PENELITIAN

Metode penelitian merupakan cara kerja memahami bagaimana suatu penelitian dilakukan. Dalam penelitian ini dibutuhkan data-data dengan menggunakan metode-metode tertentu. Tujuannya adalah untuk mendapatkan atau mengetahui data-data secara lengkap dan tepat dalam mencapai tujuan penelitian.

3.1.Satuan Pengamatan Dan Satuan Analisis

Satuan pengamatan dalam penelitian ini adalah kegiatan pengendalian pengelolaan belanja hibah dan belanja bantuan sosial serta Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah DPPKAD sedangkan satuan analisisnya adalah sistem pengendalian intern pengelolaan belanja hibah dan belanja bantuan sosial Pemerintah Daerah Kabupaten Blora.

3.2.Jenis Data dan Sumber Data

memberikan data kepada pengumpul data dan sumber data sekunder adalah sumber yang tidak langsung memberikan data kepada pengumpul data, misalnya lewat orang lain atau dokumen (Sugiyono, 2006). Sumber data primer pada penelitian ini diperoleh langsung oleh penulis melalui wawancara ke Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah (DPPKAD) Kabupaten Blora. Sedangkan sumber data sekunder diperoleh peneliti melalui dokumen-dokumen terkait dengan kegiatan pengendalian pengelolaan belanja hibah dan belanja bantuan sosial.

Data yang digunakan pada penelitian ini terdiri dari dua jenis yaitu data primer dan data sekunder. Data primer diperoleh melalui wawancara langsung kepada Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah (DPPKAD) Kabupaten Blora tentang Kegiatan Pengendalian pengelolaan belanja hibah dan belanja bantuan sosial. Sedangkan data sekunder diperoleh dari DPPKAD. Data sekunder yang diperoleh berupa peraturan daerah yang terkait dengan belanja hibah dan belanja bantuan sosial dan studi literatur dengan tujuan untuk tinjauan pustaka.

3.3.Teknik Analisis Data

1. Mendiskripsikan mekanisme pengelolaan belanja hibah dan bantuan sosial di

Kabupaten Blora, berdasarkan Peraturan Bupati Blora Nomor 8A Tahun 2012 yang telah diubah dengan Peraturan Bupati Nomor 42 Tahun 2012 tentang hibah dan Peraturan Bupati Blora Nomor 8B Tahun 2012 yang telah diubah dengan Peraturan Bupati Nomor 43 Tahun 2012 tentang bantuan sosial yang mengacu pada Peraturan Menteri Dalam Negeri No 32 Tahun 2011 yang telah diubah dengan Peraturan Menteri Dalam Negeri No 39 Tahun 2012 tentang pedoman pemberian hibah dan bantuan sosial dari Anggaran Pendapatan dan Belanja Daerah (APBD).

2. Menganalisis kegiatan pengendalian pengelolaan belanja hibah dan belanja

bantuan sosial Pemerintah Kabupaten Blora.

3. Menganalisis penyelenggaraan kegiatan pengendalian pengelolaan belanja hibah dan belanja bantuan sosial Pemerintah Kabupaten Blora dikarenakan Pemerintah Kabupaten Blora belum menetapkan peraturan yang secara khusus mengatur tentang sistem pengendalian intern pemerintah maka berdasarkan Peraturan Pemerintah Republik Indonesia Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah, khususnya komponen kegiatan pengendalian,

4.

ANALISIS DATA

4.1.

Sistem Pengelolaan Belanja Hibah dan Belanja Bantuan SosialPemerintah Kabupaten Blora

Pemohon mengajukan permohonan hibah dan bantuan sosial berupa proposal kepada Bupati melalui Satuan Kerja Perangkat Daerah (SKPD) terkait. Proposal tersebut berisi:

1) Surat Permohanan bantuan ditujukan kepada Bupati Blora cq. SKPD terkait, dengan tembusan Kepala Bappeda Kabupaten Blora, Kepala DPPKAD Kabupaten Blora, Kepala Bagian Administrasi Pembangunan Setda Kabupaten Blora dan Inspektur Kabupaten Blora;

2) Pendahuluan berisi latar belakang, maksud dan tujuan, ruang lingkup dan

keluaran, tempat dan waktu pelaksanaan, pendanaan; 3) Susunan panitia belanja hibah/belanja bantuan sosial; 4) Rencana Penggunaan Dana (RPD);

Berdasarkan usulan tersebut, SKPD melakukan evaluasi terhadap proposal. Dalam melakukan evaluasi, Kepala SKPD membentuk tim pengkaji yang ditetapkan dalam Surat Keputusan Tim Pengkaji serta diotorisasi oleh Kepala SKPD. Hasil pengkajian evaluasi kemudian dituangkan dalam Berita Acara Hasil Evaluasi Dan Pengkajian Hibah dan Bantuan Sosial yang ditandatangani oleh segenap Tim Pengkaji, dan selanjutnya dilaporkan kepada Kepala SKPD.

Pemerintah Daerah (TAPD). Rekomendasi yang dikirim ke TAPD akan dipertimbangkan sesuai dengan prioritas dan kemampuan daerah. Rekomendasi Kepala SKPD dan Pertimbangan TAPD menjadi dasar pencantuman alokasi anggaran hibah dan bantuan sosial dalam Kebijakan Umum APBD (KUA) dan Prioritas dan Plafon Anggaran Sementara (PPAS). Berdasarkan KUA dan PPAS, hibah dan bantuan sosial berupa uang akan dicantumkan dalam RKA-PPKD yang dirapatkan dengan DPRD, selanjutnya besaran belanja hibah dan belanja bantuan sosial akan ditetapkan dalam APBD dan menjadi dasar pembuatan Keputusan Bupati Blora tentang daftar penerima hibah dan bantuan sosial.

Berdasarkan SK Bupati kemudian penerima bantuan mengajukan permohonan pencairan dana hibah dan bantuan sosial kepada Bupati melalui SKPD terkait dengan melampirkan persyaratan yang terdiri dari:

1) Surat Permohonan Pencairan Dana ditujukan kepada Bupati Blora, cq. Kepala

SKPD dengan tembusan Kepala DPPKAD Kabupaten Blora; 2) Kuitansi bermeterai;

3) Rencana Penggunaan Dana (RPD);

4) Nomor Rekening Bank yang masih aktif atas nama penerima hibah dan bantuan sosial;

5) Surat Pernyataan Penggunaan dan Pertanggungjawaban Hibah/bantuan sosial. Khusus penerima hibah dilakukan penandatanganan NPHD antara penerima dan:

1. Kepala SKPD untuk bantuan senilai Rp. 100.000.000,00 2. Sekretaris Daerah untuk bantuan senilai Rp. 200.000.000,00

Kepala SKPD memerintahkan Tim Pengkaji melakukan verifikasi kembali atas persyaratan pencairan dana hibah/bantuan sosial yang diajukan Bupati melalui Kepala SKPD dan ditandatangani oleh segenap Tim Pengkaji. Pengkajian tersebut meliputi:

1) Proposal;

2) Surat Permohonan Pencairan Dana;

3) Nomor Rekening Bank yang masih aktif atas nama penerima hibah/bantuan sosial;

4) Kuitansi bermeterai;

5) Keputusan Bupati mengenai penerima hibah/bantuan sosial dan besarannya; 6) Rencana Penggunaan Dana (RPD);

7) Khusus untuk penerima hibah/bantuan sosial yang pernah menerima bantuan pada tahun sebelumnya, wajib menyertakan laporan pertanggungjawaban hibah/bantuan sosial;

8) NPHD;

9) Surat Pernyataan Tanggung Jawab Mutlak/Pakta Integritas dari penerima hibah dan bantuan sosial;

2) Surat Permohonan Pencairan Dana, Kuitansi, FC Rekening Bank, Rencana

Penggunaan Dana, Surat Pernyataan Kesanggupan Penggunan dan Pelaporan Dana dari masing-masing penerima.

3) Berita Acara Tim Pengkaji, Rekomendasi. 4) NPHD

Setelah proses diatas, Kepala DPPKAD akan menyiapkan SPP LS (Surat Perintah Pencairan Langsung) dan menerbitkan SPM LS (Surat Perintah Membayar Langsung). SPM LS (Surat Perintah Membayar Langsung) digunakan oleh Bendahara Umum Daerah sebagai dasar penerbitan SP2D LS dan SP2D LS ini digunakan oleh pemohon untuk proses pencairan di Bank Pembangunan Daerah Jawa Tengah Cabang Blora. Tahap pencairan dana hibah dan bantuan sosial yang bersumber dari APBD dilaksanakan dengan ketentuan:

1) Untuk hibah dan bantuan sosial dengan besaran sampai dengan Rp.

50.000.000 (lima puluh juta rupiah) dilaksanakan dengan 1 (satu) tahap. 2) Untuk hibah dan bantuan sosial dengan besaran lebih dari Rp. 50.000.000

(lima puluh juta rupiah) dilaksanakan dengan 2 (dua) tahap. Tahap 1 dan tahap 2 masing-masing sebesar 50% dari total dana hibah dan bantuan sosial. Pencairan tahap 2 dilaksanakan setelah penerima hibah/bantuan sosial mengajukan permohonan pencairan dana hibah dan bantuan sosial tahap 2 dengan dilampiri:

a. Nomor Rekening Bank yang masih aktif atas nama penerima hibah/bantuan sosial.

c. Keputusan Bupati tentang penetapan daftar penerima dan besaran hibah

dan bantuan sosial d. NPHD

e. FC Proposal dan Rencana Anggaran Biaya f. Rencana Penggunaan Dana

g. Surat Pernyataan Tanggung Jawab Mutlak/Pakta Integritas

h. Hasil Verivikasi Tim Pengkaji terkait atas laporan pertanggungjawaban dana hibah/bantuan sosial tahap 1 yang diterima

i. Surat Pernyataan atau Laporan Fisik yang telah mencapai 50%

penyaluran dana hibah dan bantuan sosial yang dilaksanakan dengan ketentuan: 1) Untuk dana hibah dan bantuan sosial dengan besaran lebih dari Rp.

2.500.000,- dilaksanakan oleh PT. Bank Pembangunan Daerah Jawa Tengah cabang Blora melalui transfer dari rekening kas Umum Daerah ke rekening penerima hibah/bantuan sosial (account to account)

2) Untuk dana hibah dan bantuan soaial yang besaran sampai dengan

Rp.2.500.000,- dilaksanakan oleh PT. Bank Pembangunan Daerah Jawa Tengah cabang Blora melalui transfer dari rekening kas Umum Daerah ke rekening penerima hibah/bantuan sosial (account to account) atau melalui transfer dari rekening kas Umum Daerah ke rekening bendahara pengeluaran SKPD yang selanjutnya diberikan secara tunai kepada penerima hibah/bantuan sosial.

bantuan sosial serta tahap monitoring dan evaluasi yang dilakukan oleh SKPD. Penerima hibah dan bantuan sosial setelah menerima dana pencairan hibah maupun bantuan sosial wajib membuat laporan pertanggungjawaban yang disampaikan kepada Bupati melalui DPPKAD selaku PPKD dengan tembusan kepada SKPD terkait, Inspektur dan Kepala BAPPEDA. Pertanggungjawaban penerima hibah dan bantuan sosial meliputi:

1. Laporan Penggunaan Dana Hibah dan Bantuan Sosial;

2. Surat pernyataan tanggung jawab yang menyatakan bahwa hibah maupun

bantuan sosial yang diterima telah digunakan sesuai Rencana Anggaran Belanja;

3. Bukti-bukti pengeluaran dana hibah dan bantuan sosial.

Dalam rangka melaksanakan monitoring dan evaluasi, Kepala SKPD terkait membentuk Tim Monitoring dan Evaluasi yang ditetapkan dengan Surat Keputusan Kepala SKPD. Hasil monitoring akan disampaikan kepada Bupati dengan tembusan kepada Inspektur, Kepala BAPPEDA dan Kepala DPPKAD. (Lihat lampiran 1, flow chart pengelolaan belanja hibah dan belanja bantuan sosial)

4.2. Kegiatan Pengendalian Pengelolaan Belanja Hibah dan Belanja Bantuan Sosial Pemerintah Kabupaten Blora

Peraturan secara khusus tentang sistem pengendalian intern belum dimiliki oleh Pemerintah Kabupaten Blora. Pengendalian atas penyelenggaraan kegitan Pemerintah dilaksanakan dengan berpedoman pada SPIP yang diatur dalam Peraturan Pemerintah Republik Indonesia Nomor 60 tahun 2008 dimana dalam peraturan tersebut juga mengatur tentang kegiatan pengendalian.

Kegiatan pengendalian terdiri dari beberapa komponen. Komponen-komponen tersebut adalah reviu atas kinerja Instansi Pemerintah yang bersangkutan, pembinaan sumber daya manusia, pengendalian atas pengelolaan sistem informasi, pengendalian fisik atas aset, penetapan dan reviu atas indikator dan ukuran kinerja, pemisahan fungsi, otorisasi atas transaksi dan kejadian penting, pencatatan yang akurat dan tepat waktu atas transaksi dan kejadian penting, pembatasan akses atas sumber daya dan pencatatannya, akuntabilitas atas sumber daya dan pencatatannya, dan dokumentasi yang baik atas sistem pengendalian intern serta transaksi dan kejadian penting.

4.3. Deskripsi Kegiatan Pengendalian Belanja Hibah dan Belanja Bantuan

Sosial Pemerintah Kabupaten Blora Berdasarkan Peraturan

Pemerintah Republik Indonesia Nomor 60 Tahun 2008

4.3.1. Reviu atas kinerja Instansi Pemerintah yang bersangkutan.

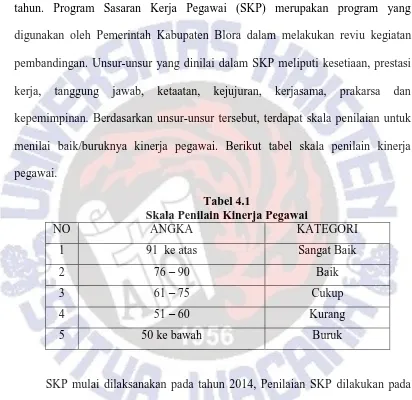

Pemerintah Kabupaten Blora dalam melakukan reviu kegiatan pembandingan kinerja dengan tolok ukurnya telah dilaksanakan setiap akhir tahun. Program Sasaran Kerja Pegawai (SKP) merupakan program yang digunakan oleh Pemerintah Kabupaten Blora dalam melakukan reviu kegiatan pembandingan. Unsur-unsur yang dinilai dalam SKP meliputi kesetiaan, prestasi kerja, tanggung jawab, ketaatan, kejujuran, kerjasama, prakarsa dan kepemimpinan. Berdasarkan unsur-unsur tersebut, terdapat skala penilaian untuk menilai baik/buruknya kinerja pegawai. Berikut tabel skala penilain kinerja pegawai.

Tabel 4.1

Skala Penilain Kinerja Pegawai

NO ANGKA KATEGORI

1 91 ke atas Sangat Baik

2 76 – 90 Baik

3 61 – 75 Cukup

4 51 – 60 Kurang

5 50 ke bawah Buruk

SKP mulai dilaksanakan pada tahun 2014, Penilaian SKP dilakukan pada rapat tahunan. Reviu kegiatan pembandingan kinerja tidak dilakukan secara khusus oleh pegawai yang mengelola belanja hibah dan belanja bantuan sosial, namun dilaksanan pada seluruh pegawai di DPPKAD Kabupaten Blora.

sosial, dan target kinerja merupakan hasil yang diharapkan dari suatu program belanja hibah dab belanja bantuan sosial.

4.3.2.Pembinaan Sumber Daya Manusia

4.3.2.1 Proses mengkomunikasikan visi , misi, tujuan, nilai dan strategi instansi kepada pegawai.

Pengkomunikasian visi, misi, tujuan, nilai dan strategi instansi dilakukan oleh Kepala DPPKAD Kabupaten Blora kepada seluruh pegawai termasuk pegawai yang mengelola belanja hibah dan belanja bantuan sosial. Sosialisasi visi dan misi dilaksanakan setiap rapat, baik rapat rutin maupun rapat tahunan, visi dan misi selalu dibacakan oleh Kepala DPPKAD kepada seluruh pegawai, maupun ditulis dan dipasang di tempat yang strategis yaitu disamping pintu masuk dan diruang rapat dengan maksud agar pegawai dapat membaca dan memahami visi dan misi DPPKAD sehingga pegawai dapat menerapkan visi, misi tersebut dalam pekerjaannya agar tercapai tujuan yang telah ditentukan.

4.3.2.2 Membuat strategi perencanaan dan pembinaan sumber daya manusia yang

mendukung pencapaian visi dan misi

secara khusus untuk pegawai pengelola belanja hibah dan belanja bantuan sosial saja tetapi juga diperuntukkan kepada seluruh pegawai.

4.3.2.3 Membuat uraian jabatan, prosedur rekruitmen, program pendidikan dan

pelatihan pegawai, sistem kompensasi, program kesejahteraan dan fasilitas pegawai, ketentuan disiplin pegawai, sistem penilaian kinerja serta rencana pengembangan karier.

DPPKAD mempunyai uraian jabatan yang jelas mengenai tugas pokok, fungsi masing-masing bidang serta jabatan di DPPKAD Kabupaten Blora berdasarkan lampiran XI Peraturan Daerah Kabupaten Blora Nomor 4 Tahun 2011.

Prosedur rekruitmen yang dilaksanakan oleh DPPKAD kabupaten blora melalui proses seleksi Pegawai Negeri Sipil, termasuk rekruitmen pada pegawai yang mengelola belanja hibah dan belanja bantuan sosial.

Program pelatihan dan program pendidikan yaitu dengan mengadakan diklat kepada pegawai sesuai dengan kapasitas pekerjaannya. Ada tiga jenis program pendidikan dan pelatihan (diklat) yang dilaksanakan oleh Pemerintah Kabupaten Blora, diantaranya:

1. Program Pendidikan dan Pelatihan Kepemimpinan

Diklat Kepemimpinan terdiri atas empat jenjang:

1) Diklat Kepemimpinan Tingkat IV untuk Jabatan Struktural Eselon IV. 2) Diklat Kepemimpinan Tingkat III untuk Jabatan Struktural Eselon III. 3) Diklat Kepemimpinan Tingkat II untuk Jabatan Struktural Eselon II. 4) Diklat Kepemimpinan Tingkat I untuk Jabatan Struktural Eselon I.

2. Pendidikan dan Pelatihan Fungsional

Program diklat ini, bertujuan untuk memberikan pengetahuan, keahlian, dan keterampilan bagi pegawai yang berhubungan langsung dengan tugas yang diemban oleh pegawai.

3. Pendidikan dan Pelatihan Teknis

Diklat teknis dilaksanakan untuk mencapai persyaratan kompetensi teknis yang diperlukan untuk pelaksanaan tugas pegawai

Fasilitas pendidikan/study lanjut diberikan kepada seluruh pegawai di DPPKAD Kabupaten Blora termasuk pegawai yang mengelola belanja hibah dan belanja bantuan sosial. Tidak ada persyaratan khusus bagi pegawai yang ingin melanjutkan studynya. Fasilitas pendidikan diberikan kepada pegawai jika ada alokasi dana dalam anggaran oleh Pamerintah Kabupaten Blora

4.3.3.Pengendalian atas Pengelolaan Sistem Informasi

4.3.3.1Pengendalian umum

4.3.3.1.1. Pengamanan sistem informasi

Sistem Informasi Pencairan Keuangan Daerah (SIPKD). SIPKD digunakan untuk mencatat transaksi pencairan secara umum termasuk dana hibah dan bantuan sosial. pengamanan yang digunakan pada SIPKD dengan cara memasukkan username dan password, untuk belanja hibah dan belanja bantuan sosial terdapat loging khusus yang hanya pegawai bidang perbendaharaan dan pengelolaan belanja yang dapat mengakses sistem tersebut. Dalam pengamanan sistem informasi belum ada penilaian resiko atas sistem informasi serta belum ada organisasi untuk mengimplementasikan dan mengelola program pengamanan. Ada pemantauan prosedur pengamanan, yaitu menggunakan monitor pemantau, tetapi tidak dilakukan pengecekan setiap hari, hanya dilakukan pengecekan sesuai dengan kebutuhan.

4.3.3.1.2. Pengendalian atas akses

Pegawai bidang perbendaharaan dan pengelolaan belanja, sub bidang pengelolaan belanja tak langsung dan pembiayaan yang hanya dapat mengakses dokumen-dokumen serta data penerima belanja hibah dan belanja bantuan sosial.

Pengendalian logik dilakukan dengan memberi password pada SIPKD dan ada login khusus untuk setiap pegawai sesuai dengan kepentingannya. Belum ada tindakan perbaikan dan penegakan disiplin secara khusus bagi pegawai yang melakukan pelanggaran. Dalam rangka penegakan disiplin, bagi pegawai yang melanggar, Kepala DPPKAD hanya akan memberikan peringatan secara lisan. 4.3.3.1.3. Pengendalian atas pengembangan dan perubahan atas perangkat lunak

aplikasi

Belum ada pelaksanaan pengendalian atas pengembangan dan perubahan atas perangkat lunak aplikasi.

4.3.3.1.4. Pengendalian atas perangkat lunak sistem

Dalam pengendalian atas perangkat lunak sistem ada pembatasan akses berdasarkan tanggungjawab pekerjaan dan dokumentasi atas otorisasi. Pembatasan tersebut dilakukan dengan cara pemberian username dan password pada setiap perangkat lunak. Sehingga, tidak semua pegawai dapat mengakses hanya pegawai yang mempunyai tanggung jawab pekerjaan yang dapat membuka/mengakses perangkat lunak tersebut.

4.3.3.1.5. Pemisahan tugas

4.3.3.1.6. Kontinuitas pelayanan

Belum adanya pelaksanaan kontinuitas pelayanan dalam pengendalian sistem pengelolaan belanja hibah dan belanja bantua sosial. Terutama pengendalian untuk mencegah dan meminimalisir kerusakan dan terhentinya operasi komputer. Apabila terjadi pemadaman listrik yang menyebabkan terhentinya komputer belum ada penggunaan penyimpan daya untuk melanjutkan pelayanan belanja hibah dan belanja bantuan sosial. Hal yang dilakukan untuk melanjutkan pelayanan dilakukan secara manual.

4.3.3.2Pengendalian aplikasi

4.3.3.2.1. Pengendalian otorisasi

Dokumen sumber yang digunakan dalam pengelolaan belanja hibah dan belanja bantuan sosial adalah SP2D. Dokumen ini yang dipakai datanya untuk masuk ke sistem. Sebelum diotorisasi, dokumen ini tidak dapat digunakan untuk masuk ke sistem.

4.3.3.2.2. Pengendalian kelengkapan

Pengendalian kelengkapan dalam pengelolaan belanja hibah dan belanja bantuan sosial mencakup pengentrian dan pemrosesan seluruh transaksi yang telah diotorisasi ke dalam komputer serta pelaksanaan rekonsiliasi data untuk memverifikasi kelengkapan data. SP2D yang telah diotorisasi akan diinput, tetapi sebelum diinput, dilakukan pemeriksaan terlebih dahulu kelengkapan datanya. 4.3.3.2.3. Pengendalian akurasi

SPP-LS, SPM-LS, dan SP2D. Data yang akan diinput dalam dokumen akan diteliti dan divalidasi terlebih dahulu untuk mengecek keabsahan dokumen. Jika ditemukan data yang tidak lengkap maka akan dilakukan pembenaran data dengan segera.

4.3.3.2.4. Pengendalian terhadap pemrosesan dan file data

Pengendalian terhadap pemrosesan dan file data yang dilakukan dalam pengelolaan belanja hibah dan belanja bantuan sosial Pemerintah Kabupaten Blora berupa pemakaian program dan file data versi terkini selama pemrosesan. Program yang digunakan yaitu Sistem Informasi Pencairan Keuangan Daerah (SIPKD).

4.3.4.Pengendalian Fisik Atas Aset

4.3.4.1.Rencana identifikasi, kebijakan dan prosedur pengamanan fisik

4.3.4.2.Rencana pemulihan setelah bencana

Belum ada pelaksanaan rencana pemulihan setelah bencana dalam kegiatan pengendalian pengelolaan belanja hibah dan belanja bantuan sosial.

4.3.5.Penetapan dan Reviu Atas Indikator dan Ukuran Kinerja

4.3.5.1.Penetapan ukuran dan indikator kinerja

Indikator dan ukuran kinerja yang digunakan untuk pegawai pengelola hibah dan bantuan sosial, secara umum sama dengan indikator dan ukuran kinerja untuk pegawai yang mengelola tugas lain. Ukuran dan indikator kinerja yang digunakan akan dituangkan dalam Sasaran Kerja Pegawai (SKP). Program Sasaran Kerja Pegawai ini dilakukan oleh Kepala DPPKAD Kabupaten Blora yang berguna untuk membandingkan kinerja pegawai dalam Instansi Pemerintah dengan ukuran atau sasaran yang sudah ditetapkan. Unsur-unsur yang dinilai dalam SKP meliputi kesetiaan, prestasi kerja, tanggung jawab, ketaatan, kejujuran, kerjasama, prakarsa dan kepemimpinan. Berdasarkan unsur-unsur tersebut, terdapat skala penilaian meliputi nilai 91 ke atas = sangat baik, 76 sampai 90 = baik, 61 sampai 75 = cukup, 51 sampai dengan 60 = kurang, 50 ke bawah = buruk. Progran Sasaran Kerja Pegawai (SKP) pada Pemerintah Kabupaten Blora baru dilaksanakan pada awal tahun 2014, jadi belum ada reviu dan validitas secara indikator atas ketetapan dan keandalan ukuran dan indikator kinerja.

4.3.5.2.Evaluasi indikator penilaian pengukuran kinerja

4.3.5.3.Pembandingan secara terus menerus data capaian kinerja

Belum ada pelaksanaan pembandingan secara terus menerus data capaian kinerja dikarenakan Prrogram Sasaran Kerja Pegawai (SKP) baru dilaksanakan mulai awal 2014.

4.3.6.Pemisahan Fungsi

Pemisahan fungsi dalam pengelolaan belanja hibah dan belanja bantuan sosial Kabupaten Blora dilakukan secara terpisah, tidak hanya dikendalikan oleh satu orang. Pemisahan fungsi tersebut yaitu kegiatan penganggaran dilakukan terpisah dengan kegiatan pemeriksaan proposal dan kegiatan pencairan dana. Kegiatan penganggaran dilaksanakan di DPPKAD Kabupaten Blora yang dilakukan oleh Tim Anggaran Pemerintah Kabupaten Blora (TAPD). Kegiatan pemeriksaan proposal dilakukan oleh masing-masing SKPD sesuai dengan bidang yang diampu. Kegiatan pencairan dana hibah dan bantuan sosial dilaksanakan di DPPKAD yang dilakukan oleh Pejabat Pengelola Keuangan Daerah (PPKD).

4.3.7.Otorisasi Atas Transaksi dan Kejadian Penting

dan tidak absah maka proses otorisasi tidak akan dilakukan oleh Kepala DPPKAD.

4.3.8.Pencatatan yang Akurat dan Tepat Waktu atas Transaksi dan

Kejadian Penting

4.3.8.1.Transaksi diklasifikasikan dengan tepat dan dicatat segera

Transaksi pada belanja hibah dan belanja bantuan sosial terjadi pada saat pencairan dana. Pencairan dana dilakukan hanya sekali dalam satu tahun anggaran yaitu pada akhir tahun. Pencatatan transaksi tersebut dilakukan segera dan bersamaan setelah diterbitkan SP2D (Surat Perintah Pencairan Dana). Aplikasi yang digunakan oleh Pemerintah Kabupaten Blora dalam mencatat pencairan dana belanja hibah dan belanja bantuan sosial adalah SIPKD, melalui aplikasi tersebut pegawai dapat langsung melakukan pencatatan pengeluaran kas akan secara langsung mengurangi jumlah kas daerah yang dimiliki oleh Pemerintah Kabupaten Blora.

4.3.8.2.Klasifikasi dan pencatatan yang tepat dilaksanakan dalam seluruh siklus transaksi dan kejadian.

4.3.9.Pembatasan Akses atas Sumber Daya dan Pencatatannya

Pemberian akses hanya kepada pegawai yang berwenang dan melakukan reviu atas penugasan. Pembatasan akses dokumen dan catatan akuntasi belanja hibah dan belanja bantuan sosial dilakukan oleh Pemerintah Kabupaten Blora. Pegawai bidang perbendaharaan dan pengelolaan belanja, sub bidang pengelolaan belanja tak langsung dan pembiayaan yang dapat mengakses dokumen dan catatan akuntansi terkait belanja hibah dan belanja bantuan sosial selain bidang tersebut tidak diperkenankan untuk mengakses.

4.3.10.Akuntabilitas Terhadap Sumber daya dan Pencatatannya

Ada penugasan pegawai yang bertanggung jawab terhadap penyampaian sumber daya dan pencatatan serta melakukan reviu atas penugasan. Dalam pengelolaan belanja hibah dan belanja bantuan sosial di DPPKAD Kabupaten Blora telah dilakukan penugasan pegawai yang bertanggung jawab terhadap penyampaian sumber daya dan pencatatan. Penugasan tersebut diberikan kepada pegawai bidang perbendaharaan dan pengelolaan belanja, sub bidang pengelolaan belanja tak langsung dan pembiayaan.

4.3.11.Dokumentasi yang Baik atas Sistem Pengendalian Intern serta

Transaksi dan Kejadian Penting

keterbatasan tempat penyimpanan dokumen. Banyak dokumen yang berkaitan dengan belanja hibah dan belanja bantuan sosial tidak ditata dengan baik hanya dimasukkan kedalam kardus.

Untuk mendukung penjelasan tentang kegiatan pengendalian pengelolaan belanja hibah dan belanja bantua sosial, maka, ditambahkan contoh nyata proyek hibah:

HIBAH PENGADAAN PERALATAN LABORATORIUM IPA SMA MUHAMMADIYAH 3 RANDUBLATUNG

SMA muhammadiyah 3 Randublatung Blora merupakan salah satu institusi/lembaga pendidikan yang turut mewarnai dunia pendidikan di masyarakat. Hal ini tentunya tidak terlepas dari visi dan misi Muhammadiyah

pada umumnya yaitu amar ma’ruf nahi mungkar serta didorong dan didasari

dengan tujuan pendidikan Muhammadiyah pada khususnya yaitu membentuk generasi yang berilmu dan berwawasan keislaman. SMA muhammadiyah 3 Randublatung terletak di Jalan Raya Menden km.01 Randublatung Blora.

tersebut, kemudian kepala sekolah beserta para pengajar berunding untuk mengajukan permohonan bantuan kepada Pemerintah Daerah Kabupaten Blora. Dalam rangka mengajukan bantuan, pihak sekolah membentuk panitia yang akan menangani proyek pengajuan bantuan alat-alat laboratorium tersebut. Dibawah ini adalah daftar nama panitia pengadaan peralatan laboratorium IPA SMA Muhammadiyah 3 Randublatung:

Tabel 4.2

Daftar Panitia Pengadaan Peralatan Laboratorium IPA SMA Muhammadiyah 3 Randublatung Blora

No Nama Jabatan Ket

1 Ahmad Juwariyanto, S.Pt Ketua Panitia Waka Sarpras

2 Taufan Hariyadi Sekretaris Staff TU

3 Purmini Bendahara Bendahara Sekolah

4 Tri Atmi Rochmawati, S.Pd Anggota Guru Kimia/Fisika 5 Da’im Chuzaimah, S.Hut Anggota Guru Biologi

6 Sa’roni Anggota Komite

Sumber: Proposal Pengadaan Peralatan Laboratorium IPA SMA Muhammadiyah 3 Randublatung Blora

Tabel 4.3

Rencana Angaran Belanja

Bantuan Hibah Pengadaan Peralatan Laboratorium IPA SMA 3 Muhammadiyah Randublatung Blora

Lanjutan Tabel 4.3 Rencana Angaran Belanja

Bantuan Hibah Pengadaan Peralatan Laboratorium IPA SMA 3 Muhammadiyah Randublatung Blora

No Jenis Alat Spesifikasi Vol Harga@ Jumlah 31 Gelas ukur 100ml Bahan borosilikat 4 buah 88.500 354.000 32 Gelas ukur 1000ml Bahan borosilikat 4 buah 330.000 1.320.000 33 Gelas ukur 50 ml Bahan borosilikat 4 buah 75.000 300.000 34 Gelas ukur 500ml Bahan borosilikat 4 buah 210.000 840.000

Lanjutan Tabel 4.3

Rencana Angaran Belanja

Bantuan Hibah Pengadaan Peralatan Laboratorium IPA SMA 3 Muhammadiyah Randublatung Blora

No Jenis Alat Spesifikasi Vol Harga@ Jumlah

Harga

35 Higrometer putar 2 buah 285.000 570.000

36 Jangka sorong Ketelitian 0.1mm 4 buah 195.000 780.000 37 Kaca arloji Diameter 10cm 4 buah 30.000 120.000 38 Klem universal Bahan aluminium

dan baja

45 Mikrometer Ketelitian 0,01 mm

4 buah 255.000 1.020.000

46 Microskope stereo binokuler

Pembesaran 20x 2 buah 2.450.000 4.900.000 47 Model molekul Menunjukkan

Lanjutan Tabel 4.3

Rencana Angaran Belanja

Bantuan Hibah Pengadaan Peralatan Laboratorium IPA SMA 3 Muhammadiyah Randublatung Blora

No Jenis Alat Spesifikasi Vol Harga@ Jumlah 60 Penggan penguap Porselen dia

90mm

Lanjutan Tabel 4.3

Rencana Angaran Belanja

Bantuan Hibah Pengadaan Peralatan Laboratorium IPA SMA 3 Muhammadiyah Randublatung Blora

No Jenis Alat Spesifikasi Vol Harga@ Jumlah

Sumber: Proposal Pengadaan Peralatan Laboratorium IPA SMA Muhammadiyah 3 Randublatung Blora

Rencana anggaran yang telah selesai dibuat kemudian disusun menjadi sebuah proposal untuk diajukan sebagai proposal bantuan dana hibah yang ditujukan kepada Pemerintah Kabupaten Blora melalui Dinas Pendidikan Pemuda dan Olahraga Kabupaten Blora. Proposal bantuan dana hibah diajukan pada tanggal 25 Februari 2012.

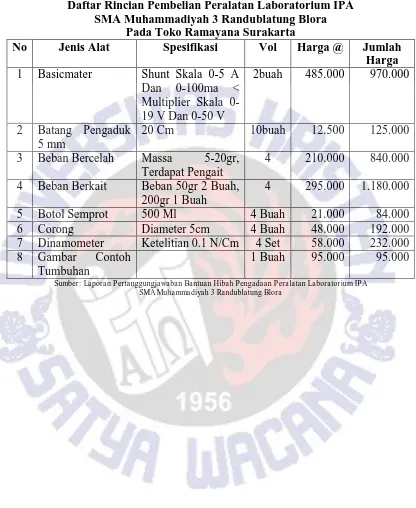

Tabel 4. 4

Daftar Rincian Pembelian Peralatan Laboratorium IPA SMA Muhammadiyah 3 Randublatung Blora

Pada Toko Ramayana Surakarta

No Jenis Alat Spesifikasi Vol Harga @ Jumlah

Harga

1 Basicmater Shunt Skala 0-5 A Dan 0-100ma < Multiplier Skala 0-19 V Dan 0-50 V

2buah 485.000 970.000

2 Batang Pengaduk 5 mm

20 Cm 10buah 12.500 125.000

3 Beban Bercelah Massa 5-20gr, Terdapat Pengait

4 210.000 840.000 4 Beban Berkait Beban 50gr 2 Buah,

200gr 1 Buah

4 295.000 1.180.000

5 Botol Semprot 500 Ml 4 Buah 21.000 84.000

6 Corong Diameter 5cm 4 Buah 48.000 192.000

7 Dinamometer Ketelitian 0.1 N/Cm 4 Set 58.000 232.000 8 Gambar Contoh

Tumbuhan

1 Buah 95.000 95.000

Lanjutan Tabel 4. 4

Daftar Rincian Pembelian Peralatan Laboratorium IPA SMA Muhammadiyah 3 Randublatung Blora

Pada Toko Ramayana Surakarta

Sumber: Laporan Pertanggungjawaban Bantuan Hibah Pengadaan Peralatan Laboratorium IPA

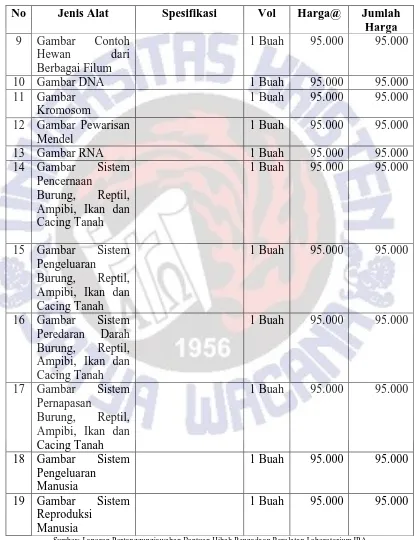

Lanjutan Tabel 4. 4

Daftar Rincian Pembelian Peralatan Laboratorium IPA SMA Muhammadiyah 3 Randublatung Blora

Pada Toko Ramayana Surakarta 23 Klem Universal Bahan Aluminium

Dan Baja Tahan

26 Microskope Stereo Binokuler

Pembesaran 20x 2 Buah 2.450.000 4.900.000 27 Multimeter

Sumber: Laporan Pertanggungjawaban Bantuan Hibah Pengadaan Peralatan Laboratorium IPA

Lanjutan Tabel 4. 4

Daftar Rincian Pembelian Peralatan Laboratorium IPA SMA Muhammadiyah 3 Randublatung Blora

Pada Toko Ramayana Surakarta

Sumber: Laporan Pertanggungjawaban Bantuan Hibah Pengadaan Peralatan Laboratorium IPA

SMA Muhammadiyah 3 Randublatung Blora

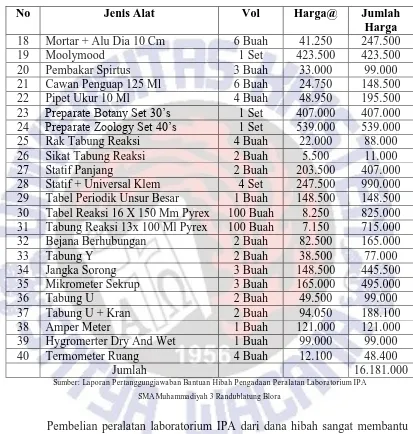

Tabel 4.5

Daftar Rincian Pembelian Peralatan Laboratorium IPA SMA Muhammadiyah 3 Randublatung Blora

Pada CV. Mitra Sejati Mojokerto

No Jenis Alat Vol Harga@ Jumlah

Sumber: Laporan Pertanggungjawaban Bantuan Hibah Pengadaan Peralatan Laboratorium IPA

Lanjutan Tabel 4.5

Daftar Rincian Pembelian Peralatan Laboratorium IPA SMA Muhammadiyah 3 Randublatung Blora

Pada CV. Mitra Sejati Mojokerto

23 Preparate Botany Set 30’s 1 Set 407.000 407.000 24 Preparate Zoology Set 40’s 1 Set 539.000 539.000

25 Rak Tabung Reaksi 4 Buah 22.000 88.000

26 Sikat Tabung Reaksi 2 Buah 5.500 11.000

27 Statif Panjang 2 Buah 203.500 407.000

28 Statif + Universal Klem 4 Set 247.500 990.000 29 Tabel Periodik Unsur Besar 1 Buah 148.500 148.500 30 Tabel Reaksi 16 X 150 Mm Pyrex 100 Buah 8.250 825.000

Sumber: Laporan Pertanggungjawaban Bantuan Hibah Pengadaan Peralatan Laboratorium IPA

SMA Muhammadiyah 3 Randublatung Blora

laporan pertanggungjawaban untuk melaporkan setiap dana yang dibelanjakannya. Laporan tersebut berisi tentang laporan pelaksanaan kegiatan, laporan hasil kegiatan, rincian penggunaan dana, lampiran bukti transaksi berupa nota/ kuitansi serta dokumentasi objek. Setelah laporan pertanggungjawaban terselesaikan maka sarana dan prasarana pembelajaran dapat digunakan untuk membantu proses pembelajaran SMA Muhammadiyah 3 Randublatung Blora.

5. KESIMPULAN DAN SARAN

5.1.KESIMPULAN

Berdasarkan hasil penelitian dan temuan yang ada dilapangan dengan segala keterbatasan dalam memperoleh data dan bukti maka penyimpulan akhir mengenai kegiatan pengendalian pengelolaan belanja hibah dan belanja bantuan sosial Kabupaten Blora adalah:

sumberdaya dan pencatatannya, dan dokumentasi yang baik atas Sistem Pengendalian Intern serta transakasi dan kejadian penting. DPPKAD Kabupaten Blora dalam melaksanakan kegiatan pengendalian pengelolaan belanja hibah dan belanja bantuan sosial dilakukan bersamaan dengan kegiatan pengendalian pengelolaan keuangan secara umum.

Pelaksanaan kegiatan pengendalian pengelolaan belanja hibah dan belanja bantuan sosial Pemerintah Kabupaten Blora dapat dikatakan baik pelaksanaannya, meskipun masih ada beberapa komponen dalam kegiatan pengendalian atas pengelolaan belanja hibah dan belanja bantuan sosial Pemerintah Kabupaten Blora yang belum dilaksanakan, seperti:

a. Belum ada pelaksanaan penilaian resiko secara periodik dan komprehensif (komponen atas pengendalian dan pengelolaan sistem informasi).

b. Tidak menegakkan disiplin atas penyimpangan terhadap prosedur (komponen atas pengendalian dan pengelolaan sistem informasi).

c. Belum ada pengendalian atas pengembangan dan perubahan atas perangkat

lunak aplikasi (komponen atas pengendalian dan pengelolaan sistem informasi).

d. Tidak ada pemisahan tugas dalam sistem (komponen atas pengendalian dan pengelolaan sistem informasi).

e. Tidak ada kontinuitas pelayanan (komponen atas pengendalian dan

pengelolaan sistem informasi).

g. Penyimpanan dokumentasi yang kurang baik (Dokumentasi yang baik atas sistem pengendalian intern serta transaksi dan kejadian penting).

5.2.SARAN

Berdasarkan kesimpulan diatas, maka saran yang diajukan peneliti sebagai rekomendasi yaitu: Komponen-komponen yang belum dilaksanakan dalam kegiatan pengendalian belanja hibah dan belanja bantuan sosial Pemerintah Kabupaten Blora agar dapat diusahakan untuk dilaksanankan.

Komponen-komponen tersebut antara lain:

a. Dilakukan penilaian resiko secara periodik khususnya pada pengelolaan belanja hibah dan belanja bantuan sosial agar tidak terjadi resiko yang tidak diinginkan. Membuat kebijakan untuk organisasi yang mengelola program pengamanan

b. Pengendalian fisik terkait dengan penyimpanan dokumen belanja hibah dan belanja bantuan sosial di DPPKAD Kabupaten Blora sudah baik namun perlu dilakukan penambahan tempat penyimpanan dokumen yang lebih banyak agar dokumen-dokumen yang sebelumnya hanya dimasukkan didalam kardus dapat disimpan di tempat penyimpanan dokumen dan dikelola dengan baik. Pengendalian logik pada DPPKAD Kabupaten Blora sudah baik, namun perlu menambahkan prosedur pengamanan backup data untuk meminimalisir resiko/kejadian yang tidak terduga. Memberikan sanksi yang tegas kepada pegawai yang melakukan pelanggaran berupa surat peringatan.

c. Pengembangan dan perubahan atas perangakat lunak aplikasi dilakukan oleh

dengan cepat dan dapat menggunakan perubahan maupun pengembangan perangkat lunak aplikasi dengan segera. DPPKAD diharuskan memberikan seminar dan pelatihan kepada pegawai yang menggunakan sistem tersebut. d. Membuat kebijakan wewenang tentang pemisahan tugas terhadap sistem. e. Membuat kebijakan terhadap kontinuitas pelayanan untuk meminimalisir

kejadian tak terduga.

f. Membuat kebijakan atau rencana pemulihan setelah bencana.

g. Dokumen yang berkaitan dengan belanja hibah dan belanja bantuan sosial disimpan dengan rapi di data base maupun di lemari atau ruangan khusus sesuai dengan tanggal transaksi, dan dikelola dengan baik.

5.3.Keterbatasan Penelitian

Dalam penelitian ini, peneliti menghadapi beberapa keterbatasan. Keterbatasan tersebut antara lain:

1. SP2D dan dokumen lain terkait hibah dan bantuan sosial yang tidak dapat dilampirkan, karena merupakan rahasia Negara.

2. Bukti diadakan pelatihan atau diklat dan materinya.

3. Narasumber yang bersangkutan tidak memahami secara mendalam dan tidak

berkonsentrasi penuh saat proses wawancara, karena dilakukan bersamaan dengan kegiatan lainnya.

4. Narasumber sedang dalam proses diklat, sehingga informasi yang diberikan

tidak lengkap.

Berdasarkan kesimpulan diatas, maka penulis menyarankan untuk penelitian selanjutnya yaitu:

1. Memperluas penelitian, tidak hanya meneliti pada belanja hibah dan belanja bantuan sosial berupa uang saja tetapi juga meneliti belanja hibah dan belanja bantuan sosial berupa barang.

2. Penelitian ini hanya meneliti komponen kegiatan pengendalian saja, untuk penelitian selanjutnya diharapkan meneliti seluruh komponen Sistem Pengendalian Intern Pemerintah (SPIP).

DAFTAR PUSTAKA

Bodnar, George H., Hoopwood, William S. 2004. Sistem Informasi Akuntansi, Edisi 9. Yogyakarta: ANDI

Diana, Anastasia., Lilis Setiawati. 2010. Sistem Informasi Akuntansi. Yogyakarta. ADNI

Darmastuti, Dewi & Dyah Setyaningrum.____. Faktor-faktor yang Mempengaruhi Pengungkapan Belanja Bantuan Sosial pada laporan Keuangan Pemerintah Daerah Tahun 2009. ______: Universitas Indonesia

Hartadi, Bambang. 1986. Sistem Pengendalian Intern Dalam Hubungannya Dengan Manajemen Dan Audit. Yogyakarta: BPFE

http://jateng.tribunnews.com/2013/06/26/dana-hibah-sam-poo-kong-diduga-ada-manipulasi (diakses tanggal 1 juli 2013)

http://jateng.tribunnews.com/2013/04/06/mahfud-ali-prihatin-mahasiswa-untag-semarang-jadi-tersangka-korupsi-bansos (diakses tanggal 1 juli 2013)

http://jateng.tribunnews.com/2013/02/08/wakil-ketua-dprd-jateng-divonis-tiga-tahun-penjara (diakses tanggal 1 juli 2013)

http://www.jpnn.com/read/2013/05/15/172013/Aparat-Didesak-Usut-Penyimpangan-Bansos-APBD-Jateng- (diakses tanggal 1 juli 2013)

http://www.lensaindonesia.com/2012/09/13/sekretaris-persikaba-bantah-transfer-rp-560-juta-ke-pejabat-daerah.html (diakses tanggal 4 maret 2014)

http://www.suarabanyuurip.com/kabar/baca/5-situs-di-blora-jadi-ajang-bansos-fiktif (diakses tanggal 4 maret 2014)

Pane, Rusdi Hamid et al. 2011. Kinerja Belanja Hibah Untuk Usaha Ekonomi dan Pengentasan Kemiskinan di Kota Pekanbaru. ________: Fakutas Ekonomi Universitas Riau

Peraturan Bupati Blora Nomor 8A Tahun 2012 Tentang Tata Cara Penganggaran, Pelaksanaan dan Penatausahaan, Pertanggungjawaban dan Pelaporan serta Monitoring dan Evaluasi Hibah Kabupaten Blora

Peraturan Bupati Blora Nomor 8B Tahun 2012 Tentang Tata Cara Penganggaran, Pelaksanaan dan Penatausahaan, Pertanggungjawaban dan Pelaporan serta Monitoring dan Evaluasi Bntuan Sosial Kabupaten Blora

Peraturan Bupati Blora Nomor 42 Tahun 2012 Tentang Perubahan Atas Peraturan Bupati Blora Nomor 8A Tahun 2012 Tentang Tata Cara Penganggaran, Pelaksanaan dan Penatausahaan, Pertanggungjawaban dan Pelaporan serta Monitoring dan Evaluasi Hibah Kabupaten Blora

Peraturan Bupati Nomor 43 Tahun 2012 Tentang Perubahan Atas Peraturan Bupati Blora Nomor 8B Tahun 2012 Tentang Tata Cara Penganggaran, Pelaksanaan dan Penatausahaan, Pertanggungjawaban dan Pelaporan serta Monitoring dan Evaluasi Bntuan Sosial Kabupaten Blora

Peraturan Menteri Dalam Negeri Nomor 32 Tahun 2011 Tentang Pedoman Pemberian Hibah dan Bantuan Sosial Yang Bersumber Dari Anggaran Pendapatan Dan Belanja Daerah

Peraturan Menteri Dalam Negeri Nomor 39 Tahun 2012 Tentang Perubahan Atas Peraturan Menteri Dalam Negeri Nomor 32 Tahun 2011 Tentang Pedoman Pemberian Hibah dan Bantuan Sosial Yang Bersumber Dari Anggaran Pendapatan Dan Belanja Daerah

Peraturan Pemerintah Republik Indonesia Nomor 60 Tahun 2008 Tentang Sistem Pengendalian Intern Pemerintah

Romney, Marshall B., Stembart, Paul John. 2006. Accounting Information System (Edition 9.). Jakarta: Salemba Empat

Sugiyono. 2006. Metode Penelitian Kuantitatif, Kualititif dan R&D. Bandung: Alfabeta

Lampiran 1

Flowchart Belanja Hibah dan Belanja Bantuan Sosial Pemerintah Kabuparen Blora

Sistem Pengelolaan Belanja Hibah dan Belanja Bantuan Sosial Pemkab Blora

Lampiran 2

STRUKTUR ORGANISASI

DINAS PENDAPATAN, PENGELOLAAN KEUANGAN DAN ASET DAERAH

KABUPATEN BLORA Bidang Pendapatan Bidang Anggaran