ABSTRAK

Bank adalah sebuah lembaga keuangan yang berfungsi sebagai perantara keuangan antara pihak yang berkelebihan dana dan pihak yang kekurangan dana. Pada saat ini sektor perbankan memegang peranan penting dalam pembangunan ekonomi yang stabil dan berkelanjutan. Pembangunan ekonomi tidak dapat terlepas dari salah satu fungsi utama bank yaitu agent of development yang berfungsi untuk memobilisasi dana untuk pembangunan ekonomi. Penelitian ini dilatarbelakangi oleh adanya ketidak konsistenan pergerakan LDR selama tahun penelitian. Hal tersebut yang mendorong peneliti untuk melakukan pengujian terhadap faktor-faktor yang mempengaruhi penyaluran kredit perbankan. Faktor-faktor tersebut meliputi dana pihak ketiga (DPK), capital adequasy ratio (CAR),

non performing loan (NPL), dan giro wajib minimum (GWM). Penelitian ini

menggunakan sampel 19 bank umum yang memiliki modal inti diatas lima triliun rupiah dengan periode penelitian tahun 2010-2015 menggunakan laporan triwulanan. Data panel digunakan dalam penelitian ini untuk mengetahui pengaruh masing-masing variabel terhadap penyaluran kredit perbankan. Hasil dari penelitian ini menunjukkan bahwa dana pihak ketiga (DPK) berpengaruh positif dan signifikan terhadap penyaluran kredit perbankan, capital adequasy

ratio (CAR) berpengaruh negatif dan signifikan terhadap penyaluran kredit

perbankan, non performing loan (NPL) tidak berpengaruh terhadap penyaluran kredit perbankan, dan giro wajib minimum (GWM) tidak berpengaruh terhadap penyaluran kredit perbankan.

Kata kunci: penyaluran kredit, dana pihak ketiga(DPK), capital adequasy ratio

(CAR),

ABSTRACT

Bank is a Financial institution possessing function as the financial intermediary between the surplus unit with the deficit unit. Currently banking sector has the important role for economic development stability and sustainable. Economic development cannot be divided from it main function as the agent of development which is functioned to mobilize funds for economic development. The research background is inconsistent movement of LDR during the times of this research. Thus it needs to be investigated to examine the determinants of the banking credit distribution.Those factors including third party funds (DPK), capital adequasy ratio (CAR), non performing loan (NPL), and primary reserve requirement (GWM). This research uses 19 commercial banks whom have above 5 trillion rupiah of core capital as the samples with the research period during 2010-2015 and uses quarterly financial report. This research also employs pooled data analysis to investigate the effect of each factors to banking credit distribution. This research find that third party funds (DPK) is positively and significantly affect the banking credit distribution, capital adequasy ratio (CAR is) negatively and significantly affect the banking credit distribution, non performing loan (NPL) is negatively and not significantly affect the banking credit distribution, and primary reserve requirement (GWM) is positively and not significantly affect the banking credit distribution.

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ...iii

SURAT PERNYATAAN KEASLIAN SKRIPSI ... iv

KATA PENGANTAR ... v

2.2 Penelitian Terdahulu ... 32

2.3 Rerangka Pemikiran ... 37

2.4 Pengembangan Hipotesis ... 37

2.4.1 Pengaruh Non Performing Loan (NPL) Terhadap Penyaluran kredit ... 37

2.4.2 Pengaruh Dana Pihak Ketiga (DPK) Terhadap Penyaluran kredit ... 37

2.4.3 Pengaruh Capital Adequasy Ratio (CAR) Terhadap Penyaluran kredit ... 38

3.3 Definisi Operasional Variabel (DOV) ... 42

3.4 Teknik Pengumpulan Data ... 43

3.5 Teknik Analisis Data ... 43

3.5.2 Pemilihan Model Regresi Data Panel ... 44

3.5.3 Uji Asumsi Klasik ... 46

3.5.4 Analisis regresi ... 50

3.5.5 Pengujian Hipotesis ... 51

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Data ... 54

4.2 Uji Asumsi Klasik ... 55

4.2.1 Uji Multikoinearitas ... 55

4.2.2 Uji Heteroskedastisitas ... 56

4.2.3 Uji Autokorelasi ... 57

4.3 Penentuan ModelEstimasi ... 58

4.3.1 Redundant Fixed Effect Test (Chow Test) ... 58

4.3.2 Uji Hausman ... 59

4.4 Analisis Data Panel ... 59

4.4.1 Uji Determinasi ... 61

4.4.2 Uji Simultan ... 61

4.4.3 Uji Parsial ... 62

4.5 Persamaan Regresi Data Panel ... 64

4.6 Pembahasan ... 65

4.6.1 Variabel Non Performing Loan (NPL) ... 65

4.6.2 Variabel Dana Pihak Ketiga (DPK) ... 66

4.6.3 Variabel Capital Adequasy Ratio (CAR) ... 67

4.6.4 Variabel Giro Wajib Minimum (GWM) ... 68

BAB V PENUTUP 5.1 Simpulan ... 69

5.2 Keterbatasan Penelitian ... 70

5.3 Saran ... 70

DAFTAR GAMBAR

DAFTAR TABEL

Tabel 1.1 Laporan Kinerja Keuangan Bank Umum... 3

Tabel 1.2 Komposisi LDR Pada Bank Umum (tahun 2011-2015) ... 48

Tabel 2.1 Penelitian Terdahulu ... 59

Tabel 3.1 Uji Durbin-Watson (DW-Test) ... 48

Tabel 4.1 Hasil Uji Multikolinearitas... 63

Tabel 4.2 Hasil Uji Heteroskedastisitas ... 65

Tabel 4.3 Hasil Uji Autokorelasi Dengan Metode Durbin-Watson ... 66

Tabel 4.4 Hasil Uji Autokorelasi Dengan Metode Durbin-Watson Setelah Dilakukan Perbaikan ... 70

Tabel 4.5 Hasil Uji Autokorelasi Dengan Metode Breusch-Godfrey Serial Correlation Test ... 71

Tabel 4.6 Hasil Uji Redundant Fixed Effect Test (Chow Test) ... 72

Tabel 4.7 Hasil Uji Hausman ... 74

Tabel 4.8 Model Data Panel Dengan Random Effect Model ... 59

Tabel 4.9 Hasil Uji Simultan ... 61

Bab I

Pendahuluan

1.1 Latar Belakang

Bank merupakan sebuah lembaga keuangan (financial institution) yang

menjadi perantara keuangan (financial intermediary) antara pihak yang kelebihan

dana (surplus unit) dan pihak yang kekurangan dana (deficit unit). Bank dapat

menyalurkan dana dari pihak-pihak yang mengalami kelebihan dana kepada

pihak-pihak yang memerlukan dana. Bank menerima uang dari masyarakat (dana

pihak ketiga) kemudian menyalurkannya dalam bentuk kredit.

Pada saat ini sektor perbankan memegang peranan penting dalam

pembangunan ekonomi yang stabil dan berkelanjutan. Pembangunan ekonomi

tidak dapat terlepas dari peranan penting sektor perbankan, dalam rangka

melakukan salah satu fungsi utamanya yaitu agent of development yang berfungsi

untuk memobilisasi dana untuk pembangunan ekonomi. Kegiatan perekonomian

masyarakat di sektor moneter dan sektor riil tidak dapat dipisahkan. Kedua sektor

tersebut selalu berinteraksi dan saling memengaruhi. Sektor riil tidak akan dapat

berkinerja dengan baik apabila sektor moneter tidak berkinerja dengan baik.

Kegiatan bank tersebut memungkinkan masyarakat melakukan kegiatan investasi,

kegiatan distribusi, serta kegiatan konsumsi barang dan jasa, mengingat bahwa

kegiatan investasi-distribusi-konsumsi ini tidak dapat dilepaskan dari adanya

penggunaan uang. Kelancaran kegiatan investasi-distribusi-konsumsi ini tidak lain

Pembangunan ekonomi di suatu negara sangat bergantung pada

perkembangan dinamis dan kontribusi nyata dari sektor perbankan. Ketika sektor

perbankan terpuruk perekonomian nasional juga ikut terpuruk. Demikian pula

sebaliknya, ketika perekonomian mengalami stagnasi sektor perbankan juga

terkena imbasnya dimana fungsi intermediasi tidak berjalan normal (Kiryanto,

2007). Bank dalam melaksanakan fungsinya sebagai agent of development yang

mana ikut serta dalam pembangunan ekonomi melalui pemberian kredit.

Penyaluran kredit memungkinkan masyarakat untuk melakukan investasi,

distribusi, dan juga konsumsi barang dan jasa, mengingat semua kegiatan

investasi, distribusi, dan konsumsi selalu berkaitan dengan penggunaan uang.

Kelancaran kegiatan investasi, distribusi, dan konsumsi ini tidak lain adalah

kegiatan pembangunan perekonomian masyarakat. Melalui fungsi ini bank

berperan sebagai Agent of Development (Susilo, Triandaru, dan Santoso, 2006).

Berdasarkan analisis pada triwulan ke empat tahun 2008 seiring dengan

perlambatan ekonomi global yang semakin meluas dan mendalam yang mana

perlambatan tersebut merupakan dampak dari krisis keuangan global. Tercatat

pertumbuhan ekonomi di Indonesia sebesar 6,1% atau turun 2% dari tahun 2007

yang mencatatkan angka pertumbuhan ekonomi sebesar 6,3%. Untuk memenuhi

kebutuhan bahan baku maupun barang modal. Sementara itu, tingginya

pertumbuhan ekonomi dalam negeri sepanjang sembilan bulan pertama tahun

2008 juga tidak terlepas oleh tingginya ekspansi kredit perbankan baik untuk

sektor produktif maupun untuk sector konsumsi. Akan tetapi pertumbuhan kredit

kreditnya perbankan mencairkan secondary reservenya sehingga likuiditas

perbankan menjadi ketat sejak awal kuartal ketiga 2008.

.

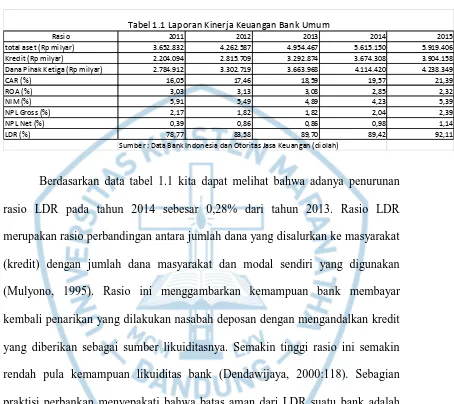

Berdasarkan data tabel 1.1 kita dapat melihat bahwa adanya penurunan

rasio LDR pada tahun 2014 sebesar 0,28% dari tahun 2013. Rasio LDR

merupakan rasio perbandingan antara jumlah dana yang disalurkan ke masyarakat

(kredit) dengan jumlah dana masyarakat dan modal sendiri yang digunakan

(Mulyono, 1995). Rasio ini menggambarkan kemampuan bank membayar

kembali penarikan yang dilakukan nasabah deposan dengan mengandalkan kredit

yang diberikan sebagai sumber likuiditasnya. Semakin tinggi rasio ini semakin

rendah pula kemampuan likuiditas bank (Dendawijaya, 2000:118). Sebagian

praktisi perbankan menyepakati bahwa batas aman dari LDR suatu bank adalah

sekitar 85%. Namun batas toleransi berkisar antara 85%-100%. Batas aman untuk

LDR menurut peraturan pemerintah adalah maksimum 110 %. Kasmir (2008).

Rendahnya nilai LDR pada tahun 2011 dan tahun 2012 yang dapat dilihat pada

tabel 1.1 dapat mengindikasikan belum optimalnya jumlah kredit yang diberikan

oleh bank umum periode 2011-2015.

Rasio 2011 2012 2013 2014 2015

total aset (Rp milyar) 3.652.832 4.262.587 4.954.467 5.615.150 5.919.406 Kredit (Rp milyar) 2.204.094 2.815.709 3.292.874 3.674.308 3.904.158 Dana Pihak Ketiga (Rp milyar) 2.784.912 3.302.719 3.663.968 4.114.420 4.238.349

CAR (%) 16,05 17,46 18,59 19,57 21,39

ROA (%) 3,03 3,13 3,08 2,85 2,32

NIM (%) 5,91 5,49 4,89 4,23 5,39

NPL Gross (%) 2,17 1,82 1,82 2,04 2,39

NPL Net (%) 0,39 0,86 0,86 0,98 1,14

LDR (%) 78,77 83,58 89,70 89,42 92,11

Sumber : Data Bank Indonesia dan Otoritas Jasa Keuangan (diolah)

Berdasarkan Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei

2004, rasio LDR dihitung dari pembagian kredit yang diberikan kepada pihak

ketiga (tidak termasuk antarbank) dengan Dana Pihak Ketiga (DPK) yang

mencakup giro, tabungan, dan deposito (tidak termasuk antarbank). Semakin

tinggi LDR menunjukkan semakin besar pula DPK yang dipergunakan untuk

penyaluran kredit, yang berarti bank telah mampu menjalankan fungsi

intermediasinya dengan baik. Dengan nilai LDR yang lebih tinggi maka hal

tersebut dapat menunjukkan bahwa lebih besar pula DPK yang dimiliki oleh

Bank, yang berarti bank sudah dapat melaksanakan fungsi intermediasinya dengan

baik. Disisi lain dengan posisi LDR bank yang terlalu tinggi dapat menimbulkan

masalah likuiditas pada Bank.

Dalam tabel 1.1 dapat diketahui penyaluran DPK bank umum (diluar

kredit) pada tahun 2011, 2012, 2013, 2014, 2015 berturut-turut sebesar 21,23%

78,77%), 16,42% 83,58), 10,30% 89,70%), 10,58%

(100%-89,42%), 7,89% (100%-92,11%). hal tersebut dapat berarti bahwa berkurangnya

dana pihak ketiga yang disalurkan kedalam Antar Bank Aktiva, Sertifikat Bank

Indonesia (SBI), dan surat berharga.

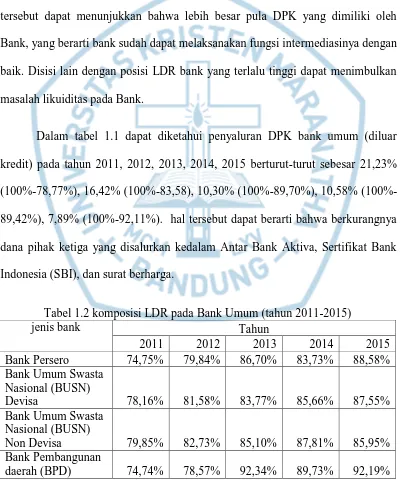

Tabel 1.2 komposisi LDR pada Bank Umum (tahun 2011-2015)

Bank Campuran 108,03% 115,63% 122,20% 123,61% 132,77% Bank Asing 96,47% 111,21% 130,05% 140,04% 131,49% Sumber : Data Bank Indonesia dan Otoritas Jasa Keuangan

Berdasarkan Tabel 1.2 dapat dilihat bahwa LDR Bank Persero berada pada

kisaran 74,75%-88,58%, BUSN Devisa berada pada kisaran 78,16%-87,55%,

BUSN Non Devisa 79,85%-87,81%, BPD 74,74%-92,34%, Bank Campuran

108,03%-132,77%, Bank Asing 96,47%-140,04%. Dapat dilihat bahwa LDR

Bank Campuran pada periode (2011-2015) dan Bank Asing pada periode

(2012-2015) telah melebihi 100% yang mana berarti bahwa jumlah kredit Bank lebih

besar dibandingkan dana yang didapat dari pihak ketiga. Hal ini mungkin dapat

menimbulkan masalah likuiditas pada bank-bank ang memiliki tingkat LDR yang

terlalu tinggi.

Dalam setiap pemberian kredit maka akan menimbulkan suatu risiko yang

disebut risiko kredit. Pemberian kredit yang dilakukan oleh bank mengandung

risiko yaitu berupa tidak lancarnya pembayaran kredit atau dengan kata lain

disebut risiko kredit. Risiko kredit adalah risiko dari kemungkinan terjadinya

kerugian bank sebagai akibat dari tidak dilunasinya kembali kredit yang diberikan

bank kepada debitur (Ali, 2006). Kredit bermasalah dapat diukur dari

kolektibilitasnya dengan kriteria kurang lancar, diragukan dan macet

(Dendawijaya, 2009:82). Kemacetan fasilitas kredit disebabkan oleh tiga faktor

yaitu faktor ekstern, faktor intern dari pihak perbankan dan faktor intern dari

pihak nasabah. Non performing loan (NPL) merupakan rasio yang dipergunakan

untuk mengukur kemampuan bank dalam meng-cover risiko kegagalan

kredit, semakin tinggi tingkat NPL maka semakin besar pula risiko kredit yang

ditanggung oleh pihak bank (Ali, 2004).

Dana - dana yang dihimpun dari masyarakat (dana pihak ketiga)

merupakan sumber dana terbesar yang paling diandalkan oleh bank (Dendawijaya,

2005). Kegiatan bank setelah menghimpun dana dari masyarakat luas adalah

menyalurkan kembali dana tersebut kepada masyarakat yang membutuhkannya,

dalam bentuk pinjaman atau lebih dikenal dengan kredit (Kasmir, 2008).

Pemberian kredit merupakan aktivitas bank yang paling utama dalam

menghasilkan keuntungan (Dendawijaya, 2005).

Capital adequacy ratio (CAR) merupakan rasio permodalan yang

menunjukkan kemampuan bank dalam menyediakan dana untuk keperluan

pengembangan usaha dan menampung risiko kerugian dana yang diakibatkan oleh

kegiatan operasi bank (Ali, 2004). Dengan nilai CAR yang lebih tinggi maka

kemampuan Bank untuk menyediakan dana untuk pengembangan usaha dan risiko

kerugian akibat kegiatan operasi bank akan menjadi lebih baik khususnya dalam

menangani risiko kredit yang muncul akibat dari pemberian kredit.

Giro wajib minimum (GWM) adalah suatu simpanan minimum yang wajib

diperlihara dalam bentuk giro pada Bank Indonesia bagi semua bank

(Dendawijaya, 2009:115). Kenaikan rasio GWM merupakan salah satu kebijakan

moneter yang bersifat kontraksi, dimana jika rasio GWM dinaikkan maka jumlah

uang beredar akan berkurang. Disisi lain, jika rasio GWM dinaikkan, maka

likuiditas bank akan berkurang sehingga kemampuan bank untuk memberikan

1.2 Rumusan Masalah

Permasalahan pada penelitian ini muncul karena adanya fenomena gap

yang dapat dilihat dari tabel 1.1 yang menunjukkan bahwa adanya ketidak

konsistenan pergerakan LDR yang menjadi indikator dalam penyaluran kredit

perbankan. Dan adanya pergerakan LDR yang melampaui batas aman LDR yaitu

bank campuran pada periode 2011-2015 dengan jumlah LDRnya berkisar pada

108,03%-132,77% dan bank asing pada periode 2012-2015 yang jumlah LDRnya

berkisar 111,21%-140,04%. Pada tabel 1.1 juga kita dapat melihat adanya ketidak

konsistenan pergerakan DPK, CAR, dan NPL yang tidak konsisten terhadap

pergerakan kredit dan adanya masalah yang muncul akibat pergerakan rasio

GWM yang dapat memengaruhi peredaran uang sehingga mengurangi likuiditas

bank yang akibatnya mengurangi kemampuan bank untuk memberikan kredit.

Permasalahan kedua adanya research gap pada penelitian terdahulu, yaitu:

Non performing loan (NPL), menurut Billy Arma (2010) dan

Oktaviani (2012) berpengaruh positif dan signifikan terhadap

penyaluran kredit, menurut Budiawan (2008) berpengaruh negatif dan

tidak signifikan terhadap kredit perbankan;

Dana pihak ketiga (DPK), Menurut Bill Arma (2010), Oktaviani

(2012) dan Sari (2013) berpengaruh positif dan signifikan terhadap

penyaluran kredit, menurut Hergundo dan Handy (2010) tidak

berpengaruh terhadap LDR perusahaan.

Capital adequacy ratio (CAR), menurut Mardhian (2013) berpengaruh

Arma (2010) berpengaruh negatif dan signifikan terhadap penyaluran

kredit perbankan, mukhlis (2011) baik jangka pendek maupun jangka

panjang tidak berpengaruh terhadap penyaluran kredit.

Giro wajib minimum (GWM), menurut Zuzana Fungáčová,

Nuutilainen and Weill (2014) berpengaruh positif terhadap penyaluran

kredit, menurut Armanda (2016) berpengaruh negatif dan signifikan

terhadap penyaluran kredit, menurut Malede (2014) tidak berpengaruh

terhadap penyaluran kredit bank komersial.

Dari permasalahan-permasalahan tersebut dapat dibuat pertanyaan sebagai

berikut:

1. Bagaimana pengaruh non performing loan (NPL) terhadap penyaluran

kredit perbankan Bank umum?

2. Bagaimana pengaruh dana pihak ketiga (DPK) terhadap penyaluran kredit

perbankan Bank umum?

3. Bagaimana pengaruh capital adequacy ratio (CAR) terhadap penyaluran

kredit perbankan Bank umum?

4. Bagaimana pengaruh giro wajib minimum (GWM) terhadap penyaluran

kredit perbankan pada Bank umum?

1.3 Tujuan Penelitian

1. Menganalisis pengaruh non performing loan (NPL) terhadap

penyaluran kredit perbankan Bank Umum.

2. Menganalisis pengaruh dana pihak ketiga (DPK) terhadap penyaluran

kredit perbankan Bank Umum.

3. Menganalisis pengaruh capital adequacy ratio (CAR) terhadap

penyaluran kredit perbankan Bank Umum.

4. Menganalisis pengaruh giro wajib minimum (GWM) terhadap

penyaluran kredit perbankan Bank Umum.

1.4 Manfaat Penelitian

Manfaat Penelitian ini adalah:

1. Bagi perbankan, Memberikan informasi dan gambaran mengenai Bank

umum serta faktor-faktor yang berperan dalam penyaluran kredit.

2. Bagi penelitian terkait penyaluran kredit perbankan, digunakan sebagai

BAB V

Penutup

5.1 Simpulan

Berdasarkan pada hasil analisis yang telah dilakukan pada Bab IV, maka

dapat diperoleh kesimpulan sebagai berikut:

1. Berdasarkan hasil analisis terhadap hipotesis mengenai rasio non

performing loan (NPL) terhadap penyaluran kredit perbankan dapat

disimpulkan bahwa rasio NPL tidak berpengaruh terhadap penyaluran

kredit pada tingkat α sebesar 0.05. sehingga Hipotesis 1 ditolak.

2. Berdasarkan hasil analisis terhadap hipotesis mengenai rasio dana pihak

ketiga (DPK) terhadap penyaluran kredit perbankan dapat disimpulkan

bahwa jumlah DPK berpengaruh positif dan signifikan terhadap

penyaluran kredit perbankan pada tingkat α sebesar 0.05. sehingga

Hipotesis 2 diterima

3. Berdasarkan hasil analisis terhadap hipotesis mengenai rasio capital

adequasy ratio (CAR) terhadap kredit dapat disimpulkan bahwa rasio

CAR berpengaruh negatif dan signifikan terhadap penyaluran kredit

perbankan pada tingkat α sebesar 0.05. sehingga Hipotesis 3 diterima.

4. Berdasarkan hasil analisis terhadap hipotesis mengenai rasio giro wajib

minimum (GWM) terhadap kredit dapat disimpulkan bahwa rasio GWM

tidak berpengaruh terhadap penyaluran kredit perbankan pada tingkat α

sebesar 0.05 sehingga hipotesis 4 ditolak

Peneliti dalam penelitian ini menyadari adanya beberapa keterbatasan

yang dapat memberikan hasil yang tidak dapat digeneralisasikan. Beberapa

keterbatasan yang dialami peneliti antara lain:

1. Penggunaan teknik purposive sampling dalam pengambilan sampel yang

memiliki kriteria-kriteria tertentu, sehingga tidak dapat menggambarkan

kondisi penyaluran kredit pada bank umum secara keseluruhan.

2. Variabel bebas pada penelitian ini relatif sedikit. Penelitian ini hanya

memakai empat variabel bebas untuk menjelaskan kondisi penyaluran

kredit pada bank umum di Indonesia sehingga variabel-variabel lain yang

mungkin saja memengaruhi penyaluran kredit pada bank umum di

Indonesia tidak dipakai dalam penelitian ini.

3. Jumlah sampel yang relatif sedikit. Pengelitian ini hanya menggunakan

sampel sebanyak sembilan belas bank umum. Jumlah sampel dalam

penelitian ini masih relatif sedikit karena jumlah bank umum yang

terdaftar pada otoritas jasa keuangan (OJK) adalah sebanyak seratus enam

(106) bank umum.

4. Penelitian ini menggunakan data laporan keuangan triwulanan dengan

periode tahun 2010-2016. Oleh karena itu penelitian ini hanya mampu

menggambarkan kondisi penyaluran kredit pada periode tersebut.

5.3 Saran

Penelitian ini diharapkan dapat memberikan pandangan atau gagasan baru

yang telah dipaparkan diatas, peneliti selanjutnya dapat mempertimbangkan

hal-hal berikut:

1. Penggunaan sampel yang lebih besar dan dilakukan secara acak.

2. Periode dalam penelitian dapat diperpanjang (lebih dari 6 tahun)

dengan menggunakan periode laporan yang lebih spesifik, sehingga

didapatkan hasil penelitian yang dapat menggambarkan kondisi

penyaluran kredit secara lebih spesifik.

3. Penelitian selanjutnya diharapkan dapat menggunakan variabel bebas

yang lebih bervariasi atau lebih luas. Variabel-variabel yang mungkin

dapat dimasukkan dalam penelitian selanjutnya antara lain: cadangan

kewajiban penurunan nilai (CKPN), rasio biaya operasional terhadap

pendapatan operasional (BOPO), dan lain-lain. Peneliti selanjutnya

juga diharapkan dapat memasukkan variabel-variabel ekonomi makro

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

JUMLAH PENYALURAN KREDIT PERBANKAN

DI INDONESIA

TUGAS AKHIR

Diajukan untuk memenuhi salah satu syarat menempuh Sidang

Sarjana Strata 1 (S-1)

Oleh

Muhammad Fazri

1352204

JURUSAN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS KRISTEN MARANATHA

BANDUNG

ANALYSIS OF FACTORS THAT AFFECT THE

AMOUNT OF THE BANKING CREDIT

DISTRIBUTIN IN INDONESIA

A Essay

In partial fulfillment of The Requirements for The Degree of

Bachelor of Science in Management

By

Muhammad Fazri

1352204

MANAGEMENT DEPARTMENT

FACULTY OF ECONOMICS

MARANATHA CHRISTIAN UNIVERSITY

BANDUNG

KATA PENGANTAR

Penelitian yang berjudul “Analisis Pengaruh Dana Pihak Ketiga (DPK), Capital Adequasy Ratio (CAR), Non Performing Loan (NPL), dan Giro Wajib Minimum (GWM) Terhadap Penyaluran Kredit Perbankan di Indonesia”, memiliki tujuan untuk menguji dan menganalisis pengaruh variabel dana pihak ketiga (DPK), capital adequasy ratio (CAR), non performing loan (NPL), dan giro wajib minimum (GWM) terhadap penyaluran kredit perbankan di Indonesia menggunakan metode analisis data panel.

Peneliti, sebagaimana manusia pada umumnya, menyadari bahwa penelitian ini belum mendekati kata sempurna dan diwarnai oleh banyak kekurangan. Penelitian ini hanya berfokus pada empat variabel untuk menentukan penyaluran kredit perbankan di Indonesia selama periode 2010-2015.

Pada kesempatan ini penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Kedua orang tua penulis yang telah memberikan dukungan yang tidak terhingga bagi penulis

2. Ibu Dr. Jacinta Winarto, S.E., M.T. selaku dosen Pembimbing, yang telah mencurahkan waktunya untuk mengarahkan penulis sehingga penulis dapat menyelesaikan skripsi ini. Manajemen Fakultas Ekonomi Universitas Kristen Maranatha

7. Rekan-rekan mahasiswa Universitas Kristen Maranatha, terutama dari jurusan Manajemen angkatan 2013 yang terus membantu penulis dan memberikan semangat kepada penulis sehingga tugas akhir ini dapat terselesaikan

8. Seluruh pihak yang tiak dapat disebutkan namanya satu persatu yang telah membantu peneliti dalam penyusunan tugas akhir ini

Akhir kata, semoga Tuhan Yang Maha Esa melimpahkan kasih dan sayangnya kepada semua pihak atas semua kebaikan dan bantuan yang telah diberikan. Semoga tugas akhir ini dapat berguna dan memberi nilai tambah serta wacana baru bagi semua pihak yang membacanya.

Bandung, Desember 2016

Daftar Pustaka

Ali, Mashud. 2004. Asset Liability Management : Menyiasati Risiko Pasar

dan Risiko Operasional. Jakarta : PT. Gramedia

Anggrahini, Dewi. Analisis Faktor - Faktor yang Mempengaruhi Penyaluran

Kredit Perbankan pada Bank Umum di Indonesia Periode 1994.1 –

2003.4

Baltagi, Badi H. 2005. Econometric Analysis of Panel Data, Third Edition. United Kindom: John Wiley & Sons Ltd

Bank Indonesia. 2005. Peraturan Bank Indonesia No. 7/2/PBI/2005. Jakarta

Bank Indonesia. 2012. Peraturan Bank Indonesia No. 14/15/PBI/2012. Jakarta

Bank Indonesia. 2013. Peraturan Bank Indonesia No. 15/12/PBI/2013. Jakarta

Bank Indonesia. 2015. Surat Edaran Bank Indonesia No. 17/17/DKMP. Jakarta

Bank Indonesia. 2015. Surat Edaran Bank Indonesia No. 17/19/DPUM. Jakarta

Budiawan. 2008. Analisis Faktor - Faktor yang Mempengaruhi Penyaluran

Kredit pada Bank Perkreditan Rakyat (Studi Kasus pada BPR di Wilayah Kerja BI Banjarmasin). Tesis Program Studi Magister

Manajemen Universitas Diponegoro Semarang

Darmawan, Komang. 2004. Analisis Rasio - Rasio Bank. Info Bank. Juli. 18-21

Dendawijaya, Lukman. 2005. Manajemen Perbankan. Jakarta : Penerbit Ghalia Indonesia

Fungáčová,Nuutilainen, and Weill. 2015. Reserve Requirements and the Bank

Lending Channel in China. Bank of Finland. Discussion Paper26

Ghozali, Imam. 2009. Aplikasi Analisis Multivariate Dengan Program SPSS.

Semarang : Badan Penerbit Universitas Diponegoro

Gujarati, Damodar N. 1995. Basic Econometrics. Singapore : Mc Graw Hill, Inc

Hartono, Jogiyanto. 2004. Metodologi Penelitian Bisnis: Salah Kaprah dan

pengalaman-pengalaman. Edisi 2004/2005. . Yogyakarta: BPFE UGM.

Huda, Ghalih. 2014. Pengaruh DPK, CAR, NPL, dan ROA Terhadap

Penyaluran Kredit (Studi pada Bank Umum Yang Terdaftar di Bursa Efek Indonesia Periode 2009-2012). Skripsi Program Sarjana Fakultas

Ekonomika dan Bisnis Universitas Diponegoro Semarang

Kasmir. 2008. Bank & Lembaga Keuangan Lainnya. Jakarta : PT. Raja Grafindo Persada

Kasmir. 2012. Bank & Lembaga Keuangan Lainnya. Jakarta : PT. Raja Grafindo Persada

Kuncoro, Mudrajad. 2011. Manajemen Perbankan Teori dan Aplikasi. Yogyakarta: BPFE-Yogyakarta

Malede, Mitku.2014. Determinants of Commercial Bank Lending: Evidence

From Ethiopian Commercial banks. European Journal of Business and

Management, Vol 6, No 20. Hlm. 109-117

Manurung, Mandala, Prathama Rahardja. 2004. Uang, Perbankan, dan Ekonomi

Moneter (Kajian Kontekstual Indonesia). Jakarta : Penerbit FE UI

Mukhlis, Imam. 2011. Penyaluran Kredit Bank Ditinjau Dari Jumlah Dana

Pihak Ketiga dan Tinkat Non Performing Loan. Jurnal Keuangan dan

Perbankan, Vol 15,no 1, Hlm. 130-138

Oktaviani. 2012. Pengaruh DPK, CAR, NPL, dan Jumlah SBI Terhadap

Penyaluran Kredit Perbankan (Studi Pada Bank Umum Go Public di Indonesia Periode 2008-2011). Skripsi Program Studi Sarjana Fakultas

Ekonomika dan Bisnis Universitas Diponegoro

Pradhana, Armanda. 2016. Pengaruh Giro Wajib Minimum Terhadap Tingkat

Penyaluran Kredit di Indonesia Tahun 2012-2016 (Studi Kasus: Bank Persero). Jurnal Ilmiah Program Sarjana Fakultas Ekonomi dan Bisnis

Universitas Brawijaya Malang.

Pratama, Billy. 2010. Analisis Faktor-Faktor Yang Mempengaruhi Kebijakan

Penyaluran Kredit Perbankan (Studi Pada Bank Umum di Indonesia Periode Tahun 2005-2009). Tesis Program Magister Studi Manajemen

Universitas Diponegoro Semarang

Sari, Greydi. 2013. Faktor-Faktor Yang Mempengaruhi Penyaluran Kredit

Bank Umum di Indonesia (Periode 2008.1-2012.2). Jurnal EMBA, Vol 1

(No.3), Hal. 931-941.

Sugiyono, 2012. Metode Penelitian Bisnis. Bandung : Alfabeta

Susilo, Y. Sri, Sigit Triandaru, dan A. Totok Budi Santoso. 2006. Bank &

LembagaKeuangan Lain. Jakarta : Salemba Empat

Republik Indonesia. Undang - Undang Perbankan No. 10 tahun 1998. Jakarta

Winarno, Wing Wahyu, 2007. Analisis Ekonometrika dan Statistik dengan