FAKTOR-FAKTOR YANG MEMPENGARUHI

PERTUMBUHAN LABA PADA PERUSAHAAN OTOMOTIF

YANG GO PUBLIK DI BURSA EFEK INDONESIA

SKRIPSI

Oleh :

ENY RIZKIYAH

0613010151/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

PADA PERUSAHAAN OTOMOTIF YANG GO PUBLIK DI BURSA EFEK INDONESIA

Yang diajukan :

ENY RIZKIYAH 0613010151/FE/EA

Disetujui untuk ujian lisan oleh Pembimbing Utama

Dr. Sri Trisnaningsih, SE, Msi Tanggal : ... NIP. 030.217.167

Wakil Dekan I Fakultas Ekonomi

KATA PENGANTAR

Segala puji syukur kepada Tuhan YME, yang telah melimpahkan rahmat, hidayah dan karuniaNya yang tidak terhingga sehingga saya berkesempatan menimba ilmu hingga jenjang perguruan tinggi. Berkat rahmatNya pula memungkinkan saya untuk menyelesaikan skripsi dengan judul “Faktor-Faktor Yang Mempengaruhi Pertumbuhan Laba Pada Perusahaan Otomotif Yang Go Publik Di Bursa Efek Indonesia”.

Sebagaimana diketahui bahwa penulisan skripsi ini merupakan salah satu syarat untuk dapat memperoleh gelar Sarjana Ekonomi (SE). walaupun dalam penulisan skripsi ini penulis telah mencurahkan segenap kemampuan yang dimiliki, tetapi penulis yakin tanpa adanya saran dan bantuan maupun dorongan dibeberapa pihak maka skripsi ini tidak akan mungkin dapat tersusun sebagaimana mestinya.

Pada kesaempatan ini, penulis menyampaikan ucapan terimakasih yang sebanyak-banyaknya kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur Surabaya.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur Surabaya.

bimbingan dan pengarahan selama penyusunan penulisan ini.

5. Seluruh Dosen dan Staf Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur Surabaya, yang telah mendidik penulis selama menjadi mahasiswi.

6. Seluruh Staf Bursa Efek Indonesia yang telah memberikan bantuan dalam perolehan data yang berkaitan dengan penulisan skripsi ini.

7. Ibu, Ayah, Kakak dan Adik saya yang telah memberikan banyak dorongan, semangat serta do”a restu, baik secara moril maupun materiil.

8. Teman- teman kozan Vina, Ayu Pabo, yang sudah lulus terlebih dahulu, Santy, Atin, Yeni (makasih atas pinjaman laptop nya disaat error), Ayu1, Izty (yang setiap harinya mendengarkan keluh kesah aq), Amel (mksh ud buka jasa printnya) Dyan (ayo kapan menyusul), Ratih dan Wyna, 4 tahun kita menjalankan susah senang bersama prend.

9. Teman-Teman kampus Pauz, Devy, Icha, Cristin, Heny, Ilmy, Sri, Cory dan Ambarowo and the gank, akhirnya kita finally rek.

Semoga ALLAH SWT senantiasa membalas dan melimpahkan karunia dan rahmatNya atas segala budi baik yang telah mereka berikan.

Surabaya, Nopember 2010

DAFTAR ISI

KATA PENGANTAR... i

DAFTAR ISI... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR... ix

DAFTAR LAMPIRAN ... x

ABSTRAKSI... xi

BAB I PENDAHULUAN 1.1. Latar Belakang... 1

1.2. Perumusan Masalah... 10

1.3. Tujuan Penelitian... 10

1.4. Manfaat Penelitian... 11

BAB II TINJAUAN PUSTAKA 2.1. Penelitian Terdahulu ... 12

2.2. Landasan Teori ... 14

2.2.1. Laporan Keuangan ... 14

2.2.1.1. Pengertian Laporan Keuangan ... 14

2.2.1.2. Tujuan Laporan Keuangan... 16

2.2.1.3. Pemakai Laporan Keuangan ... 17

2.2.1.4. Jenis-Jenis Laporan Keuangan... 18

2.2.2. Analisis Laporan Keuangan ... 20

2.2.2.1. Pengertian Analisis Laporan Keuangan ... 20

2.2.2.2. Tujuan Analisis Laporan Keuangan... 21

2.2.3.2. Jenis-Jenis Rasio Keuangan ... 23

2.2.3.3. Kegunaan Analisis Rasio ... 28

2.2.3.4. Keterbatasan Rasio Keuangan... 28

2.2.3.5. Keunggulan Rasio Keuangan... 29

2.2.4. Pengertian Pertumbuhan Laba... 30

2.2.5. Karakteristik Laba ... 31

2.2.6. Pengaruh Rasio Keuangan Terhadap Pertumbuhan Laba .. 32

2.2.7. Pengaruh Current Ratio Terhadap Pertumbuhan Laba ... 32

2.2.8. Pengaruh Total Assets Turnover Terhadap Pertumbuhan Laba... 33

2.2.9. Pengaruh Inventory Turnover Terhadap Pertumbuhan Laba... 34

2.2.10.Pengaruh Net Profit Margin Terhadap Pertumbuhan Laba... 35

2.2.11.Pengaruh Return on Assets Terhadap Pertumbuhan Laba ... 36

2.3. Kerangka Pikir ... 38

2.4. Hipotesis ... 38

BAB III METODE PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel... 39

3.2. Teknik Penentuan Sampel... 42

3.2.2. Sampel... 43

3.3. Teknik Pengumpulan Data... 44

3.3.1. Jenis Data ... 44

3.3.2. Sumber Data... 44

3.3.3. Pengumpulan Data ... 44

3.4. Teknik Analisis dan Uji Hipotesis ... 45

3.4.1. Uji Normalitas... 45

3.4.2. Uji Asumsi Klasik ... 45

3.4.2.1. Autokorelasi... 46

3.4.2.2. Multikolinieritas ... 46

3.4.2.3. Heteroskedastisitas ... 47

3.4.3. Teknik Analisa Linier Berganda... 48

3.4.4. Uji Hipotesis ... 48

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Objek Penelitian ... 51

4.1.1...PT . Astra Otoparts Tbk... 51

4.1.2...PT . Selamat Sempurna Tbk ... 52

4.1.3...PT . Astra International Tbk ... 53

4.1.4...PT . Intraco Penta Tbk ... 55

. United Tractor Tbk... 58

4.1.8...PT . Tunas Ridean Tbk ... 60

4.2. Deskripsi Hasil Penelitian ... 61

4.2.1. Current Ratio (X1) ... 61

4.2.2. Total Assets Turnover (X2) ... 63

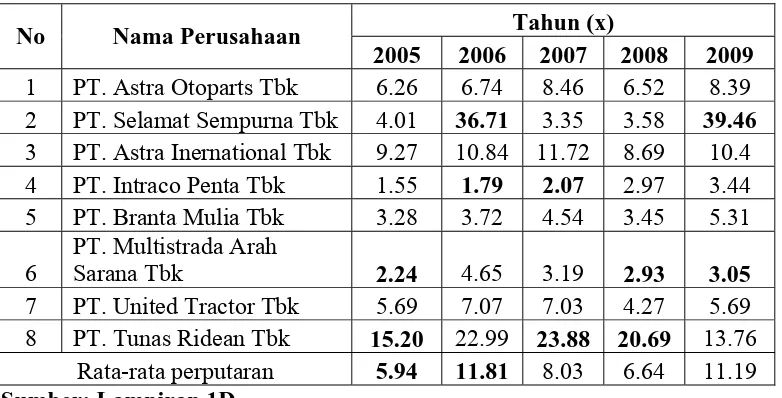

4.2.3. Inventory Turnover (X3) ... 64

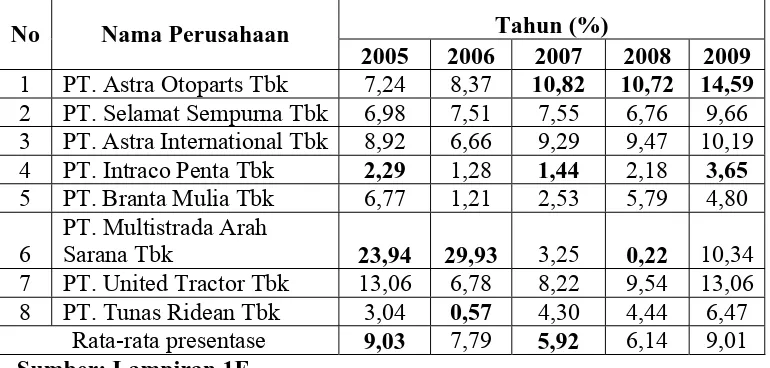

4.2.4. Net Profit Margin (X4)... 66

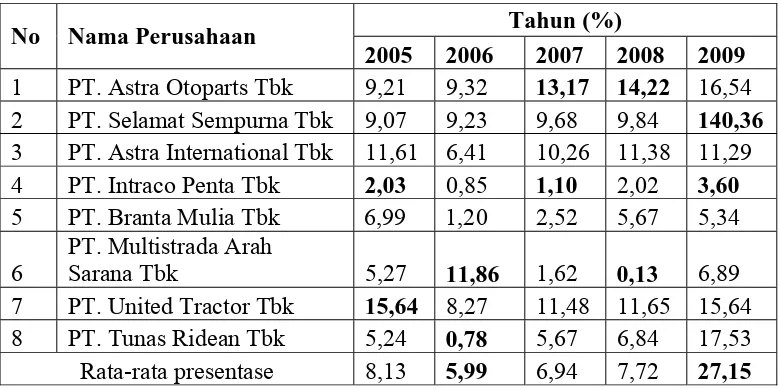

4.2.4. Return on Assets (X5) ... 67

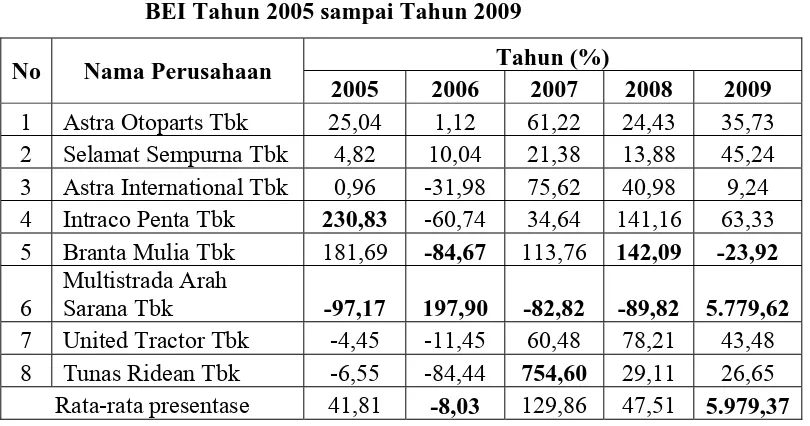

4.2.6. Pertumbuhan Laba (Y)... 68

4.3. Uji Kualitas Data ... 70

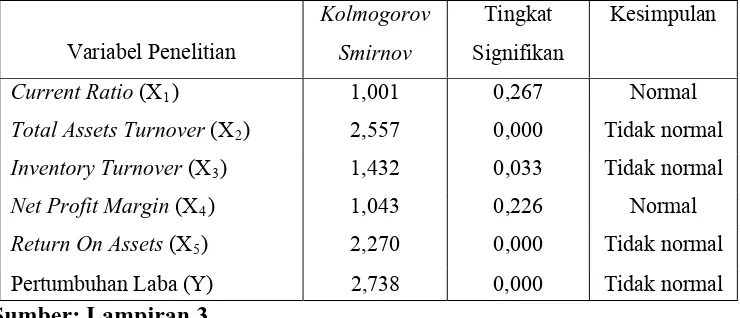

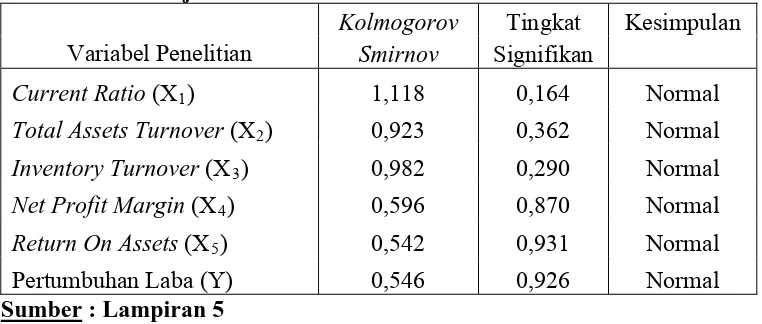

4.3.1. Uji Normalitas... 70

4.4. Uji Asumsi Klasik ... 73

4.5. Analisis dan Uji Hipotesis ... 76

4.5.1. Analisis Regresi Linier Berganda ... 76

4.5.2. Hasil Pengujian Hipotasis ... 79

4.5.2.1. Uji F ... 79

4.5.2.2. Uji t ... 81

4.6. Pembahasan Hasil Penelitian... 82

4.6.2. Keterbatasan Penelitian ... 90 BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan... 91 5.2. Saran ... 92

DAFTAR PUSTAKA LAMPIRAN

DAFTAR TABEL

Tabel 1.1 : Data Laba (rugi) Perusahaan Otomotif Yang Terdaftar di BEI periode 2005 – 2009 ... ... 8 Tabel 4.1 : Data Current Ratio (X1) Pada Perusahaan Otomotif di BEI Tahun

2005 Sampai Tahun 2009 ... 62 Tabel 4.2 : Data Total Assets Turnover (X2) Pada Perusahaan Otomotif di BEI

Tahun 2005 Sampai Tahun 2009 ... 63 Tabel 4.3 : Data Inventory Turnover (X3) Pada Perusahaan Otomotif di BEI

Tahun 2005 Sampai Tahun 2009 ... 65

Data Net Profit Margin (X Tabel 4.4 :

Tabel 4.5 :

Tabel 4.6 :

Tabel 4.10 : Hasil Uji Multikolinieritas ... 74

Tabel 4.11 : Hasil Uji Heteroskedastisitas ... 75

Tabel 4.12 : Model Regresi Linier Berganda ... 76

Tabel 4.13 : Uji F ... 79

Tabel 4.14 : Nilai R (Determinasi) ... 80

DAFTAR GAMBAR

an ambar. 2.1. Bagan Kerangka Pikir... 38

IRAN aba

r

rn on Assets

Perbaikan Data

dah Perbaikan Data

si Linier Berganda

ampiran Tabel Uji Durbin Watson

DAFTAR LAMP Lampiran 1A Perhitungan Pertumbuhan L Lampiran 1B Perhitungan Current Ratio Lampiran 1C Perhitungan Total Assets Turnove Lampiran 1D Perhitungan Inventory Turnover Lampiran 1E Perhitungan Net Profit Margin Lampiran 1F Perhitungan Retu

PERTUMBUHAN LABA PADA PERUSAHAAN OTOMOTIF

YANG GO PUBLIK DI BURSA EFEK INDONESIA

Eny Ri kiyah

tory Turnover, Net Profit Margin, Return On Assets dapat mepred

onesia dan 8 perusahaan yang dijadik

FAKTOR-FAKTOR YANG MEMPENGARUHI

Oleh z

ABSTRAK

Pada dasarnya masyarakat luas mengukur keberhasilan perusahaan berdasarkan kemampuan perusahaan yang terlihat dari kinerja manajemen dalam menghasilkan laba dimasa mendatang. Untuk dapat menilai kinerja perusahaan, maka pihak-pihak yang berkepentingan perlu mengetahui kondisi keuangan perusahaan, yang dapat diketahui dari laporan keuangan perusahaan yang terdiri dari neraca, laporan perhitungan laba rugi, laporan arus kas, serta laporan perubahan modal. Bagi perusahaan yang go public laporan keuangan bersifat terbuka yang berarti laporan keuangan perusahaan tersebut telah dipublikasikan sehingga dapat dilihat dan dibaca oleh masyarakat umum, terutama pihak-pihak yang berkepentingan dengan laporan keuangan. Tujuan dari penelitian ini adalah untuk membuktikan dan menguji bahwa rasio Current Ratio, Total Assets Turnover, Inven

iksi pertumbuhan laba pada perusahaan otomotif yang go public di Bursa Efek Indonesia.

Data yang digunakan berupa data sekunder yang diperoleh dari laporan keuangan perusahaan otomotif di Bursa Efek Ind

an sampel dengan menggunakan teknik purposive sampling. Analisis yang digunakan adalah analisis regresi linier berganda.

Ratio, Total Assets Turnover, Inventory Turnover, Net Profit Margin dan Return On Assets mempunyai pengaruh memprediksi pertumbuhan laba pada perusahaan

ata Kunci : Pertumbuhan laba, Current Ratio, Total Assets Turnover, n Assets.

IN THE AUTOMOTIVE COMPANIES GO PUBLIC IN INDONESIA STOCK EXCHANGE

By Eny Ri kiyah

ver, Inventory Turnover, Net Profit

ents in Indonesia Stock Exchange and 8 companies ample

otomotif”, tidak teruji kebenarannya. K

Inventory Turnover, Net Profit Margin dan Return O FACTORS AFFECTING GROWTH OF EARNINGS

z

ABSTRACT

Basically the wider community to measure the success of the company based on the ability of the company as seen from the performance of management in generating profit in the future. In order to assess the performance of the company, then the parties concerned need to know the company's financial condition, which can be ascertained from the company's financial statements consisting of balance sheet, income statement, cash flow statement, and statement of changes in capital. For companies that went public financial reports are open access which means the company's financial statements have been published so it can be seen and read by the general public, especially those concerned with the financial statements. The purpose of this study was to prove and verify that the ratio of Current Ratio, Total Assets Turno

Margin, Return On Assets to predicting profit growth in automotive companies that go public in Indonesia Stock Exchange.

The data used in the form of secondary data obtained from the automotive company's financial statem

s d using purposive sampling technique. The analysis used was multiple linear regression analysis.

variable Current Ratio, Total Assets Turnover, Inventory Turnover, Net Profit Margin, Return On Assets is also not significantly affect earnings in the automotive company. Research assumption F test results do not match, the t test was also not significant. Thus, this research hypothesis which states that "expected ratios Current Ratio, Total Assets Turnover, Inventory Turnover, Net

rofit Margin and Return On Assets have an influence on the company's forecast

eywords: Earnings growth, Current Ratio, Total Assets Turnover, Inventory Turnover, Net Profit Margin and Return On Assets.

P

1

1.1. Latar Belakang

Perkembangan jaman telah mengubah dunia usaha menjadi lebih baik dan mengalami perkembangan yang sangat pesat. Perekonomian suatu negara telah berubah dari yang sebelumnya agraris berubah menjadi negara industri. Hal ini ditunjukkan dengan munculnya berbagai macam industri yang menghasilkan produk sejenis maupun produk yang tidak sejenis.

Sehubungan dengan perkembangan dunia usaha tersebut, maka timbullah semakin ketatnya persaingan dunia usaha sehingga mengakibatkan banyaknya tuntutan agar kinerja perusahaan mencapai suatu tujuan yang layak, serta mendorong manajemen perusahaan untuk bekerja lebih efektif dan efisien.

2

perlu mengetahui kondisi keuangan perusahaan yang dapat diketahui dari laporan keuangan perusahaan.

Bagi perusahaan yang Go Publik laporan keuangan bersifat terbuka yang berarti laporan keuangan perusahaan perusahaan tersebut telah dipublikasikan sehingga dapat dilihat dan dibaca oleh masyarakat umum dan juga para pemakai laporan keuangan baik intern maupun ekstern. Laporan keuangan akan menggambarkan kondisi dan perkembangan keuangan perusahaan, sehingga pihak internal maupun eksternal dapat memanfaatkan laporan perkembangan keuangan untuk kepentingan masing-masing. Bagi pihak internal informasi keuangan diperlukan untuk mengetahui keadaan perusahaan dan membantu dalam mengambil keputusan yang berkaitan dengan aktivitas operasi perusahaan, sedangkan bagi pihak eksternal informasi keuangan digunakan untuk menentukan posisi kedudukan perusahaan, pemberian kredit dan melakukan investasi.

Laporan keuangan merupakan salah satu sumber informasi penting bagi para pemakai laporan keuangan dalam rangka pengambilan keputusan ekonomi. Tetapi perlu disadari pula bahwa ternyata laporan keuangan juga mempunyai beberapa sifat dan keterbatasan, seperti misalnya bersifat historis. Tanpa mempermasalahkan bagaimana cermatnya suatu laporan keuangan disusun, semua laporan keuangan pada dasarnya merupakan dokumen historis dan statis (Prastowo, 2005: 55).

laporan keuangan yang telah disusun merupakan hasil akhir dari proses akuntansi yang tidak dapat diubah. Sementara itu, informasi yang paling berharga bagi pemakai laporan keuangan adalah informasi mengenai apa yang mungkin akan terjadi pada masa mendatang (Prastowo, 2005: 55).

Laporan keuangan akan menjadi lebih bermanfaat untuk pengambilan keputusan apabila informasi laporan keuangan tersebut dapat diprediksi apa yang akan terjadi di masa mendatang. Dengan mengolah lebih lanjut laporan keuangan akan diperoleh prediksi tentang apa yang mungkin akan terjadi di masa mendatang. Disinilah arti penting suatu analisis terhadap laporan keuangan (Prastowo, 2005: 56).

Interprestasi dan analisis laporan keuangan suatu perusahaan diperlukan adanya ukuran tertentu. Ukuran yang sering digunakan untuk menganalisis laporan keuangan adalah rasio. Rasio itu sebenarnya hanyalah alat yang dinyatakan dalam “arithmetical terms”. Yang dapat digunakan untuk menjelaskan hubungan antara dua macam data finansiil (Riyanto, 1997: 329).

4

posisi keuangan atau hasil operasi perusahaan yang bersangkutan (Munawir, 2002 : 64).

Salah satu rasio keuangan yang digunakan adalah profitabilitas. Menurut Harahap (2009: 304), profitabilitas menggambarkan kemampuan perusahaan dalam mendapatkan laba selama periode tertentu. Apabila kemampuan suatu perusahaan dalam menghasilkan laba rendah maka penilaian terhadap rasio profitabilitas juga akan rendah dan hal ini akan mengakibatkan investor yang ingin menanamkan saham merasa ragu untuk melekukan investasi.

Para kreditur juga akan memiliki keraguan untuk memberikan pinjaman kepada perusahaan tersebut, karena para kreditur ingin mendapatkan suatu jaminan bahwa perusahaan tempat mereka menanamkan modalnya akan mampu membayar bunga dan pinjaman pokok tepat pada waktunya (Syamsudin, 1998: 38). Demikian pula sebaliknya apabila suatu perusahaan mempunyai kemampuan menghasilkan laba yang tinggi maka penilaian terhadap rasio profitabilitas juga akan tinggi dan hal ini membuat investor dan kreditur akan tertarik untuk menanamkan modalnya pada perusahaan tersebut.

Semakin tinggi rasio ini menunjukan bahwa sumber daya atau aktiva yang dimiliknya telah dimanfaatkan secara optimal.

Penelitian ini menggunakan perusahaan otomotif sebagai objek penelitian dikarenakan persaingan dalam dunia usaha otomotif sangat ketat

(www.okezone.com). Untuk mengetahui keberhasilan suatu perusahaan,

maka perlu diadakan analisis terhadap laporan kuangan, dimana dalam menganalisis laporan keuangan menggunakan rasio keuangan, yang menggunakan variabel dependen yaitu pertumbuhan laba dimaksudkan untuk menguji apakah Current Asset, Total Assets Turnover, Inventory Turnover, Net Profit Margin, Return on Assets berpengaruh terhadap

pertumbuhan laba sehingga dapat diperoleh gambaran mengenai naik turunnya (fluktuasi) posisi keuangannya.

Current Ratio, rasio ini menunjukkan sejauh mana aktiva lancar

menutupi kewajiban-kewajiban lancar, semakin besar perbandingan aktiva lancar dengan hutang lancar semakin tinggi kemapuan perusahaan menutupi kewajiban jangka pendeknya (Harahap, 2009: 301).

Inventory Turnover Ratio merupakan salah satu dari rasio aktifitas

6

Total Assets Turnover, menunjukkan tingkat efisiensi penggunaan

keseluruhan aktiva perusahaan didalam menghasilkan volume penjualan tertentu. Semakin tinggi rasio total asset turnover berarti semakin efisien penggunaan keseluruhan aktiva didalam menghasilkan penjualan. Dengan perkataan lain, jumlah asset yang sama dapat memperbesar volume penjualan apabila total asset turnovernya ditingkatkan atau diperbesar dengan tingginya penjualan maka secara otomatis akan mempengaruhi pertumbuhan laba. Total assets turnover ini lebih penting bagi kreditur dan pemilik perusahaan, tetapi akan lebih penting bagi manajemen perusahaan, karena hal ini akan menunjukkan efisiensi tidaknya penggunaan seluruh aktiva didalam perusahaan (Syamsuddin, 1998: 62).

Net Profit Margin, rasio ini menunjukkan berapa besar persentase

pendapatan bersih yang diperoleh dari setiap penjualan, semakin besar rasio ini semakin baik karena dianggap kemampuan perusahaan dalam mendapatkan laba cukup tinggi (Harahap,2009: 304).

Return on Assets, merupakan rasio yang menunjukkan berapa besar

laba bersih yang diperoleh perusahaan bila diukur dari nilai aktiva (Harahap, 2009: 305). Sedangkan menurut (Meythi, 2005) ROA merupakan rasio untuk mengukur keuntungan bersih yang diperoleh dari harta perusahaan. ROA diukur dengan perbandingan antara net income dengan total assets.

8

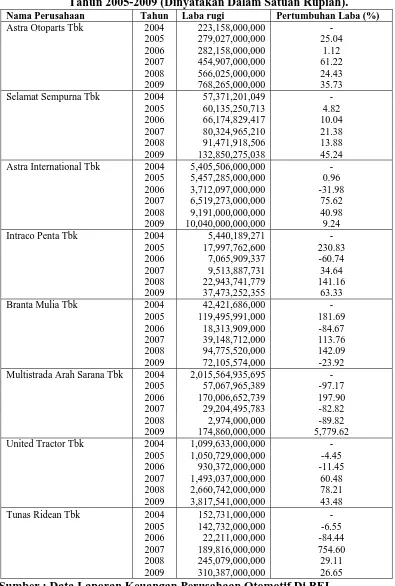

Tabel 1.1 : Laba (rugi) Perusahaan Otomotif Pada Laporan Keuangan Tahun 2005-2009 (Dinyatakan Dalam Satuan Rupiah).

Nama Perusahaan Tahun Laba rugi Pertumbuhan Laba (%) Astra Otoparts Tbk 2004 223,158,000,000 -

2005 279,027,000,000 25.04

2006 282,158,000,000 1.12

2007 454,907,000,000 61.22

2008 566,025,000,000 24.43

2009 768,265,000,000 35.73

Selamat Sempurna Tbk 2004 57,371,201,049 -

2005 60,135,250,713 4.82

2006 66,174,829,417 10.04

2007 80,324,965,210 21.38

2008 91,471,918,506 13.88

2009 132,850,275,038 45.24

Astra International Tbk 2004 5,405,506,000,000 -

2005 5,457,285,000,000 0.96

2006 3,712,097,000,000 -31.98

2007 6,519,273,000,000 75.62

2008 9,191,000,000,000 40.98

2009 10,040,000,000,000 9.24

Intraco Penta Tbk 2004 5,440,189,271 -

2005 119,495,991,000 181.69

2006 18,313,909,000 -84.67

2007 39,148,712,000 113.76

2008 94,775,520,000 142.09

2009 72,105,574,000 -23.92

Multistrada Arah Sarana Tbk 2004 2,015,564,935,695 -

2005 57,067,965,389 -97.17

2006 170,006,652,739 197.90

2007 29,204,495,783 -82.82

2008 2,974,000,000 -89.82

2009 174,860,000,000 5,779.62

United Tractor Tbk 2004 1,099,633,000,000 -

2005 1,050,729,000,000 -4.45

2006 930,372,000,000 -11.45

2007 1,493,037,000,000 60.48

2008 2,660,742,000,000 78.21

2009 3,817,541,000,000 43.48

Tunas Ridean Tbk 2004 152,731,000,000 -

2005 142,732,000,000 -6.55

2006 22,211,000,000 -84.44

2007 189,816,000,000 754.60

2008 245,079,000,000 29.11

2009 310,387,000,000 26.65

Kenyataan dari Sembilan perusahaan otomotif hanya dua perusahaan otomotif yang mampu menghasilkan laba yang stabil tiap tahunnya dan selalu mengalami peningkatan laba pada periode 2005-2009 yaitu PT. Astra Otoparts Tbk, dan PT. Selamat Sempurna Tbk. Selain dua perusahaan tersebut masing-masing perusahaan otomotif mempunyai permasalahan yang berbeda-beda, antara lain:

10

sebesar -97,17% dari Rp. 2.015.564.935.695 menjadi Rp. 57.067.965.389, pada tahun 2007 dan 2008 mengalami penurunan laba lagi sebesar -82,82% dari Rp. 170.006.652.739 menjadi Rp. 29.204.495.783 dan di tahun 2008 penurunan laba semakin drastis sebesar -89,82% dari Rp. 29.204.459.783 menjadi Rp. 2.974.000.000.

Dari penjelasan diatas dapat ditarik kesimpulan bahwa perusahaan otomotif yang tersebut diatas telah mengalami fluktuasi laba, sehingga dapat digunakan investor sebagai pertimbangan dalam melakukan investasi.

Berdasarkan uraian diatas, maka peneliti tertarik untuk melakukan penelitian dengan judul “Faktor-Faktor yang Mempengaruhi Pertumbuhan Laba pada Perusahaan Otomotif yang Go Publik di Bursa Efek Indonesia”.

1.2. Perumusan masalah

Berdasarkan uraian diatas maka peneliti merumuskan permasalahan sebagai berikut :

Apakah Current Ratio, Total assets turnover, Inventory turnover, Net profit margin, Return on Assets mampu mempengaruhi pertumbuhan laba

pada perusahaan otomotif yang go publik di Bursa Efek Indonesia?

1.2. Tujuan Penelitian

Margin, Return on Assets berpengaruh terhadap pertumbuhan laba pada

perusahaan otomotif yang go publik di BEI.

1.3. Manfaat Penelitian 1. Bagi Peneliti

Untuk mengaplikasikan teori yang telah diperoleh selama dibangku kuliah dan diharapkan dapat menambah wawasan dan pengetahuan peneliti akan ilmu akuntansi.

2. Bagi universitas

Di gunakan sebagai bahan referensi bagi peneliti lain dengan materi yang berhubungan dengan skripsi ini.

3. Bagi Pihak-Pihak yang Berkepentingan

a. Bagi perusahaan, dapat dijadikan sebagai tambahan informasi dalam mengetahui kondisi perusahaan.

b. Bagi investor, dapat dijadikan informasi sebelum melakukan investasi.

c. Bagi kreditor, dapat digunakan untuk mengetahui kondisi keuangan perusahaan sebelum melakukan pinjaman.

12

BAB II

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Penelitian terdahulu yang berkaitan dengan rasio keuangan dalam memprediksi pertumbuhan laba yang dapat dijadikan sebagai bahan masukan serta bahan pengkajian pernah dilakukan.

Suprihatmi dan wahyudin (2005) dengan judul “Pengaruh Rasio Keuangan Terhadap Kemampuan Memprediksi Perubahan Laba pada Peruahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta”. hasil penelitian menunjukkan bahwa delapan variabel yang digunakan yaitu debt to equity, leverage ratio, gross profit margin, net profit margin, inventory

turnover, total asset turnover, return on investment, dan return on equity

secara simultan berpengaruh terhadap perubahan laba. Sedangkan secara parsial variabel gross profit margin, inventory turnover, return on investment, dan return on equity berpengaruh terhadap perubahan laba. Dari

hasil uji – t tersebut ditunjukkan bahwa variabel inventory turnover turnover dan return on unvestment mempunyai pengaruh positif sedangkan untuk

varibel gross profit margin, dan return on equity mempunyai pengaruh negatif terhadap perubahan laba.

keuangan mana yang paling baik untuk memprediksi pertumbuhan laba. Dari hasil faktor analisis didapatkan kesimpulan bahwa dari semua rasio keuangan yang digunakan yaitu rasio likuiditas (current ratio, quick ratio), rasio solvabilitas (debt ratio, equity to total asset, equity to total liabilities, equity to fixed asset), rasio profitabilitas (profit margin, return on asset,

return on equity), rasio aktivitas (inventory turnover, average collection

period, fixed asset turnover, total asset turnover), dan rasio pertumbuhan

laba. Kesimpulan menunjukkan bahwa ROA yang paling baik dalam memprediksi pertumbuhan laba perusahaan manufaktur sector basic and chemical untuk perode 2000-2003.

Meriewaty dan Astuti (2005) dengan judul “ Analisis Rasio Keuangan Terhadap Perubahan Kinerja pada Perusahaan Industri Food and Beverage yang Terdaftar di Bursa Efek Jakarta. Hasil penelitian

menunjukkan bahwa rasio keuangan yang berpengaruh signifikan terhadap perubahan kinerja (untuk earning after tax) adalah rasio Total debt to capital assets, Total assets turnover dan Return on investment. Sedangkan rasio

keuangan yang berpengaruh signifikan terhadap perubahan kinerja (untuk operating profit) adalah current ratio.

14

diprediksi dengan rasio keuangan dan ukuran perusahaan dan untuk menetukan predictor variables yang paking efektif dalam memprediksi keuangan perusahaan. Tulasi berkesimpulan bahwa rasio keuangan dan ukuran perusahaan mampu menjelaskan secara signifikan probabilitas kinerja keuangan perusahaan tekstil dan industri tekstil yang terdaftar pada Bursa Efek Jakarta, variabel-variabel yang signifikan dalam mengukur dan memprediksi kinerja keuangan perusahaan adalah current ratio (CR), gross profit margin (GPM) dan ukuran perusahaan (firm’s size)

2.2. Landasan Teori 2.2.1. Laporan Keuangan

2.2.1.1. Pengertian Laporan Keuangan

Menurut Harahap (2009: 105), laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu. Bagi para analis, laporan keuangan merupakan media yang paling penting untuk menilai prestasi dan kondisi ekonomis suatu perusahaan. Laporan keuangan inilah yang menjadi bahan sarana informasi bagi analis dalam proses pengamblan keputusan.laporan keuangan bisa menggambarkan posisi keuangan perusahaan, hasil usaha perusahaan dalam suatu periode, dan arus dana perusahaan dalam periode tertentu.

Menurut Baridwan (2000: 17), laporan keuangan merupakan suatu ringkasan dari transaksi keuangan yang terjadi selama tahun buku yang bersangkutan. Laporan keuangan ini dibuat oleh manajemen dengan tujuan untuk mempertanggung jawabkan tugas yang dibebankan kepadanya oleh para pemilik perusahaan. Disamping itu laporan keuangan juga dapat digunakan untuk memenuhi tujuan-tujuan lain yaitu sebagai laporan kepada pihak-pihak diluar perusahaan.

Laporan keuangan merupakan sumber informasi keuangan yang dihasilkan melalui suatu proses akuntansi untuk suatu periode atau tanggal tertentu (Lukviarman, 2006: 13).

16

berkepebntingandalam hal pengambilan keputusan serta untuk melihat kondisi keuangan perusahaan.

2.2.1.2. Tujuan Laporan Keuangan

Menurut Baridwan (2000: 17), Laporan keuangan ini dibuat oleh manajemen dengan tujuan untuk mempertanggungjawabkan tugas yang dibebankan kepadanya oleh para pemilik perusahaan.

Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu peruahaan yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi (Lukviarman, 2006: 13).

Laporan keuangan memiliki tujuan umum (Baridwan, 2000: 4) dapat dinyatakan sebagai berikut:

1. Untuk memberikan informasi keuangan yang dapat dipercaya mengenai sumber-sumber ekonomi dan kewajiban serta modal suatu perusahaan.

2. Untuk memberikan informasi yang dapat dipercaya mengenai perubahan dalam sumber-sumber ekonomi neto (sumber dikurangi kewajiban) suatu perusahaan yang timbul dari aktivitas-aktivitas usaha dalam rangka memperoleh laba.

4. Untuk memberikan informasi penting lainnya mengenai perubahan dalam sumber-sumber ekonomi dan kewajiban, separti informasi mengenai aktivitas pembelanjaan dan penanaman.

5. Untuk mengungkap sejauh mungkin informasi lain yang berhubungan dengan laporan keuangan yang relevan untuk kebutuhan pemakai laporan, seperti informasi mengenai kebijaksanaan akuntansi yang dianut perusahaan.

2.2.1.3. Pemakai Laporan Keuangan

Menurut Lukviarman (2006: 19), pemakai laporan keuangan terdiri dari berbagai pihak yang berbeda dan umumnya merreka menggunakan laporan keuangan untuk memenuhi beberapa kebutuhan informasi yang berbeda. Diantara berbagai pihak yang menggunakan informasi dari laporan keuangan adalah:

a) Investor

Penanaman modal beresiko dan penasihat mereka berkepentingan dengan resiko yang melekat serta hasil pengembangan dari investasi tersebut.

b) Karyawan

18

c) Pemberi pinjaman

Pemberi pinjaman tertarik dengan informasi keuangan yang memungkinkan mereka untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo.

d) Pemasok dan kreditor usaha lainnya

Pemasok dan kreditor usaha lainnya tertarik dengan infotmasi yang memungkinkan mereka untuk memutuskan apakah jumlah yang terutang akan dibayar pada saat jatuh tempo.

e) Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai kelangsungan hidup perusahaan.

f) Pemerintah

Mereka membutuhkan informasi untuk mengatur aktivitas perusahaan, menetapkan kebijakan pajak, dan sebagai dasar untuk menyusun statistic pendapatan nasional dan ststistik lainnya.

g) Masyarakat

Laporan keuangan dapat membantu masyarakat dengan menyediakan

informasi kecenderungan (tren) dan perkembangan terakhir kemakmuran,

serta rangkaian aktivitasnya.

2.2.1.4. Jenis-jenis Laporan Keuangan 1. Neraca

disebut aktiva dan jumlah kewajiban perusahaan yang disebut pasiva, atau dengan kata lain aktiva adalah investasi didalam perusahaan dan pasiva merupakan sumber-sumber yang digunakan unt investasi tersebut.

2. Laporan Laba Rugi

Laporan laba rugi adalah suatu laporan yang menunjukkan pendapatan-pendapatan dan biaya-biaya dari suatu unit usaha untuk suatu periode tertentu. Selisih antara pendapatan-pendapatan dan biaya merupakan laba yang diperoleh atau rugi yang diderita oleh perusahaan (Baridwan, 2000: 30).

3. Laporan Perubahan Ekuitas

Perubahan ekuitas perusahaan menggambarkan peningkatan atau penurunan asset bersih atau kekayaan selama periode bersangkutan berdasarkan prinsip pengukuran tertentu yang dianut dan harus diungkapkan dalam laporan keuangan. Laporan perubahan ekuitas, kecuali untuk perubahan yang berasal dari tansaksi dengan pemegang saham seperti setoran modal dan pembayaran deviden, menggambarkan jumlah keuntungan dan kerugian yang berasal dari kegiatan perusahaan selama periode yang bersangkutan (SAK 2009: 1.13).

4. Laporan Arus Kas

20

pengeluaran kas suatu perusahaan selama satu periode, untuk mencapai tujuan ini, aliran kas diklasifikasikan dalam tiga kelompok yang berbeda yaitu penerimaan dan pengeluaran kas yang berasal dari kegiatan investasi, pembelanjaan (financing), dan kegiatan usaha. 5. Catatan atas Laporan Keuangan

Catatan atas laporan keuangan meliputi penjelasan naratif atau rincian jumlah yang tertera dalam neraca, laporan laba rugi, laporan arus kas dan laporan ekuitas serta informasi tambahan seperti kewajiban kontinjensi dan komitmen. Catatan atas laporan keuangan juga mencakup informasi yang diharuskan dan dianjurkan untuk diungkapkan dalam PSAK serta pengungkapan-pengungkapan lain yang diperlukan untuk menghasilkan penyajian laporan keuangan secara wajar (SAK, 2009: 1.13).

2.2.2. Analisis Laporan Keuangan

2.2.2.1. Pengertian Analisis Laporan Keuangan

Menurut Asuti (2004: 29), analisis laporan keuangan merupakan segala sesuatu yang menyangkut penggunaan informasi akuntansi untuk membuat keputusan bisnis dan investasi.

Analisis laporan keuangan (financial statement analysis) adalah aplikasi dari alat dan teknik analitis untuk laporan keuangan bertujuan umum dan data-data yang berkaitan untuk menghasilkan estimasi dan kesimpulan yang bermanfaat dalam analisis bisnis (Wild, dkk, 2005: 3). 2.2.2.2. Tujuan Analisis Laporan Keuangan

Menurut Harahap (2009: 195), analisis laporan keuangan yang dilakukan dimaksudkan untuk menambah informasi yang ada dalam laporan keuangan. Secara lengkap kegunaan analisa laporan keuangan dikemukakan sebagai berikut:

a. Dapat memberikan informasi yang lebih luas, lebih dalam daripada yang terdapat dalam laporaan keuangan biasa.

b. Dapat menggali informasi yang tidak tampak secara kasat mata (eksplisit) dari suatu laporan keuangan atau yang berada dibalik laporan keuangan (implisit)

c. Dapat mengetahui kesalahan yang terkandung dalam laporan keuangan.

d. Dapat membongkar hal-hal yang bersifat tidak konsisten dalam hubungannya dengan suatu laporan keuangan baik dikaitkan dengan komponen intern laporan keuangan maupun kaitannya dengan informasi yang diperoleh dari luar perusahaan.

22

f. Dapat memberikan informasi yang diinginkan oleh pengambil keputusan.

g. Dapat menentukan peringkat (rating) perusahaan menurut kriteria tertentu yang sudah dikenal dalam dunia bisnis.

h. Dapat membandingkan situasi perusahaan dengan perusahaan lain dengan periode sebelumnya atau dengan standar industri normal atau standar ideal.

i. Dapat memahami situasi dan kondisi keuangan yang dialami perusahaan, baik posisi keuangan, hasil usaha, struktur keuangan, dan sebagainya.

j. Bisa juga memprediksi potensi apa yang mungkin dialami perusahaan dimasa yang akan datang.

2.2.2.3. Metode Analisis Laporan Keuangan

Menurut Sawir (2005: 45), tehnik analisis laporan keuangan ada dua yaitu Analisis Horizontal (perbandingan laporan keuangan) dan Analisis Vertikal (per komponen).

Analisis vertikal adalah analisis yang dilakukan dengan jalan menghitung proporsi pos-pos dalam neraca dengan suatu jumlah tertentu dari neraca atau proporsi dari unsur-unsur tertentu laporan laba rugi dengan jumlah tertentu dari laporan laba rugi.

2.2.3. Rasio Keuangan

2.2.3.1. Pengertian Rasio Keuangan

Menurut Harahap (2009: 297), rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan. Misalnya antara hutang dan modal, antara kas dan total asset, antara harga pokok produksi dengan total penjualan, dan sebagainya. Rasio keuangan sangat penting dalam melakukan analisa terhadap kondisi keuangan perusahaan. 2.2.3.2. Jenis-Jenis Rasio Keuangan

Menurut Lukviarman (2006: 22), jenis-jenis rasio keuangan ada 4, yaitu sebagai berikut:

a. Rasio Likuiditas

Rasio likuiditas akan menunjukkan kemampuan perusahaan untuk memenuhi kewajiban keuangan berjangka waktu pendek, tepat pada waktunya (Lukviarman, 2006: 24).

24

keuangan jangka pendek ini barasal dari unsur-unsur aktiva yang bersifat likuid, yakni aktiva lancar dengan perputaran kurang dari satu tahun, karena lebih mudah dicairkan daripada aktiva tetap yang perputarannya lebih dari satu tahun (Moeljadi, 2006: 48).

Menurut Lukviarman (2006: 24-25), rasio likuiditas terdiri atas: 1) Current Ratio

Current Ratio menunjukkan sejauh mana aktiva lancar

menutupi kewajiban-kewajiban lancar. Semakin besar perbandingan aktiva lancar dengan kewajiban lancar semakin tinggi kemampuan perusahaan menutupi kewajiban jangka pendeknya.

2) Acid Test Ratio

Rasio ini menunjukkan kemampuan aktiva lancar yang lebih likuid (kecuali persediaan) dalam menutupi kewajiban lancar.

b. Rasio Leverage

Menurut Lukviarman (2006: 30-32), rasio leverage merupakan rasio yang digunakan untuk menilai:

1) Cara perusahaan didalam membiayai sejumlah aktiva yang dimilikinya.

Menurut Likviarman (2006: 30-32), rasio leverage terdiri dari: 1) Debt Ratio

Merupakan ukuran seberapa besar aktiva yang dimiliki oleh perusahaan dibelanjai dengan hutang (pinjaman).

2) Debt to Equity Ratio

Rasio ini menunjukkan perbandingan antara total hutang dengan total modal sendiri. Rasio ini menggambarkan sampai sejauh mana modal sendiri dapat menutupi hutang-hutang kepada pihak luar.

3) Time Interest Earned Ratio

Time interest earned adalah rasio yang menggambarkan

kemampuan perusahaan untuk memenuhi kewajiban tetapnya, didalam membayar bunga dari sejumlah laba sebelum bunga dan pajak (EBIT). Atau dari pengertian lain dapat diartikan bahwa rasio ini mengukur sampai seberapa jauh laba dapat berkurang, tanpa perusahaan mengalami kesulitan keuangan karena tidak mampu membayar bunga.

4) Fixed Charge Coverage

Fixed Charge Coverage merupakan rasio yang digunakan

26

c. Rasio Aktivitas

Rasio aktivitas merupakan rasio yang digunakan untuk menunjukkan sejauh mana efisiensi perusahaan di dalam menggunakan aktiva yang dimiliknya untuk memperoleh penjualan. Hal ini berhubungan dengan tujuan manajemen keuangan didalam menentukan seberapa besar efisiensi investasi pada berbagai aktiva, yang menunjukkan bagaimana sumber daya telah dimanfaatkan secara optimal (Lukviarman, 2006: 26).

Menurut Lukviarman (2006: 27), rasio aktivitas terdiri atas : 1) Total Assets Turnover

Total assets turnover menunjukkan kemampuan total aktiva

untuk berputar sela satu tahun untuk menghasilkan penjualan yang dapat dihitung dengan cara membagi penjualan bersih dengan total aktiva.

2) Inventory Turnover

Perputaran persediaan merupakan rasio untuk mengukur efektivitas atau efisiensi pengelolaan investasi ke dalam persediaan yang dilakukan perusahaan dan tergambar dari jangka waktu perputaran persediaan selam satu tahun.

3) Account Receivable Turnover

piutang. Dengan menganggap seluruh penjualan sebagai penjualan kredit.

d. Rasio Profitabilitas

Rasio profitabilitas menunjukkan kemampuan perusahaan di dalam memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri (Lukviarman, 2006: 33).

Rasio profitabilitas terdiri atas dua jenis yaitu rasio yang menunjukkan profitabilitas dalam kaitannya dengan penjualan dan yang berkaitan dengan investasi

1) Profitabilitas dalam kaitannya dengan penjualan. Rasio ini bermanfaat untuk mengetahui kemampuan manajemen perusahaan di dalam mengendalikan berbagai beban yang berhubungan dengan penjualan.

a. Gross Profit Margin

Gross profit Margin menunjukkan kemampuan penjualan

dalam menghasilkan laba kotor. b. Net profit Margin

Net Profit Margin menunjukkan kemampuan penjualan

dalam menghasilkan laba bersih setelah pajak. c. Operating Profit Margin

Operating Profit Margin menggambarkan beban-beban

operasional perusahaan serta harga pokok penjualan.

28

hubungannya dengan dana yang diinvestasikan di dalam rangka menghasilkan keuntungan tersebut.

a. Return on Investment

Return on Investment menunjukkan kemampuan perusahaan

menghasilkan laba dari sejumlah aktiva yang digunakan. b. Return on Equity

Return on Equity merupakan indikator yang digunakan untuk

mengukur kemampuan perusahaan memperolah laba, atas sejumlah investasi yang dilakukan oleh pemegang saham.

2.2.3.3. Kegunaan Analisis Rasio

Analisis rasio seperti halnya alat-alat analisis yang lain adalah “future oriented “. Oleh karena itu penganalisa harus mampu untuk menyesuaikan faktor-faktor yang ada pada periode atau waktu itu dengan faktor-faktor dimasa yang akan datang yang mungkin akan mempengaruhi posisi keuangan atau hasil operasi perusahaan yang bersangkutan. Dengan demikian kegunaan atau manfaat suatu angka rasio sepertinya tergantung kepada kemampuan atau kecerdasan penganalisa dan mengunterprestasikan data yang bersangkutan (Munawir, 2002: 64). 2.2.3.4. Keterbatasan Rasio Keuangan

1. Kesulitan dalam rasio yang tepat yang dapat digunakan untuk kepentingan pemakainya.

2. Keterbatasan yang dimiliki akuntansi atau laporan keuangan juga menjaga keterbatasan teknik seperti:

a.Bahan perhitungan rasio atau laporan keuangan itu hanya mengandung taksiran dan judgment yang dapat dinilai bias atau subyektif.

b.Nilai yang terkandung dalam laporan keuangan dan rasio adalah nilai perolehan (cost) bukan harga pasar.

c.Klasifikasi dalam laporan keuangan bisa berdampak pada angka rasio.

d. Metode pencatatan yang tergambar dalam standar akuntansi bisa diterapkan berbeda oleh perusahaan yang berbeda.

3. Jika data untuk menghitung rasio tidak tersedia maka akan menimbulkan kesulitan dalam menghitung rasio.

4. Sulit jika ada data yang sesuai tidak sinkron.

5. Jika dua perusahaan dibandingkan bisa saja teknik dan standar akuntansi yang dipakai tidak sama. Oleh karenanya jika dilakukan perbandingan bisa terjadi kesalahan.

2.2.3.5. Keunggulan Rasio Keuangan

30

1. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan.

2. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

3. Mengetahui posisi keuangan ditengah industri lain.

4. Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi (Z-score).

5. Menstandarisir size perusahaan.

6. Lebih mudah memperbandingkan perusahaan perusahaan lain atau melihat perkembangan perusahaan secara periodik atau ”time series”. 7. Lebih mudah melihat trend perusahaan serta melakukan prediksi di

masa yang akan datang (Harahap, 2009 : 298).

2.2.4. Pengertian Pertumbuhan Laba

Sebagaimana halnya seorang dokter mencoba mengetahui kondisi kesehatan seseorang, begitu pula seorang manajer keuangan atau pihak-pihak lain yang berkepentingan dalam kaitannya denga kondisi keuangan perusahaan. Dengan diketahuinya kondisi keuangan perusahaan, keputusan yang rasional dapat dibuat dengan bantuan alat-alat analisis tertentu (Sawir, 2005: 1).

kecuali yang timbul dari pendapatn atau investasi oleh pemilik (Baridwan, 2000: 31).

Laba adalah kenaikan manfaat ekonomi selama satu periode akuntansi dalam bentuk pemasukan atau penambahan aktivitas atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanaman modal (Suprihatmi, 2005).

Menurut warren, dkk (2005: 2), laba adalah selisih antara jumlah yang diterima dari pelanggan atas barang atau jasa yang dihasilkan dengan jumlah yang dikeluarkan untuk membeli sumber daya alam dalam menghasilkan barang atau jasa tersebut.

2.2.5. Karakteristik Laba

Konsep laba akuntansi, Belkaoui (2007: 229) menyebutkan bahwa laba akuntansi memiliki 5 karakteristik sebagai berikut:

a. Laba akuntansi didasarkan pada transaksi aktual terutama yang berasal dari penjualan barang atau jasa.

b. Laba akuntansi didasarkan pada postulate periode dan mengacu pada kinerja perusahaan selama satu periode tertentu.

c. Laba akuntansi didasarkan pada prinsip laba dan membutuhkan definisi, pengukuran, dan pengakuan pendapatan.

32

e. Laba akuntansi didasarkan pada prinsip pemadanan (matching) antara penghasilan yang terealisasi di periode tersebut dengan biaya-biaya relevan yang berkaitan.

2.2.6. Pengaruh Rasio Keuangan Terhadap Pertumbuhan Laba

Economic decision theory menjelaskan bahwa tujuan pertama

pelaporan keuangan adalah menyediakan informasi ang bermanfaat kepada investor, kreditor dan pemakai lainnya baik yang sekarang maupun yang potensial dalam pembuatan investasi, kredit dan keputusan sejenis scara rasional (Zainuddin, 1999).

Menurut Zainudin (1999) Salah satu cara memprediksi laba perusahaan adalah dengan menggunakan rasio keuangan. Salah satu cara untuk memprediksi laba perusahaan adalah dengan menggunakan rasio keuangan. Rasio keuangan mempunyai prediksi yang tinggi, maka tingkat kesalahnnya kecil (Meythi, 2005).

2.2.7. Pengaruh Current Ratio Terhadap Pertumbuhan Laba

yang disebut fund yang masing-masing pos memiliki aturan dalam penggunaannya. Dengan demikian, teori fund menganggap bahwa unit usaha merupakan sumber ekonomi (funds) dan kewajiban yang ditetapkan sebagai pembatasan-pembatasan terhadap penggunaan asset.

Rasio-rasio keuangan dan ukuran perusahaan mampu menjelaskan secara signifikan probabilitas kinerja keuangan perusahaan tekstil dan perusahaan tekstil yang sehat dan tidak sehat. Variabel-variabel yang signifikan dalam mengukur dan memprediksi kinerja keuangan peusahaan adalah current ratio (CR), gross profit margin (GPM), dan ukuran perusahaan (firm’s size) (Tulasi, 2006).

2.2.8. Pengaruh Total Asets Turnover Terhadap Pertumbuhan Laba.

Total Assets Turnover menunjukkan tingkat efisiensi penggunaan

34

perusahaan ditentukan sepenuhnya oleh seberapa besar operating cash flows yang diperolah dari assets tersebut. Nilai ekonomi tidak akan

meningkat atau berkurang dengan berbedanya sumber dana (hutang atau modal sendiri) untuk mendapatkan asset tersebut.

2.2.9. Pengaruh Inventory Turnover Terhadap Pertumbuhan laba

Inventory turnover mengukur kemampuan dana yang tertanam

dalam persediaan berputar dalam suatu periode tertentu, atau likuiditas dari inventory dan tendensi untuk adanya “overstock”. Masalah penentuan besarnnya investasi atau alokasi modal dalam inventory mempunyai efek yang langsung terhadap keuntungan perusahaan. Kesalahan dalam penetapan besarnya investasi dalam inventory akan menekan keuntungan perusahaan.

Tingkat turnover yang rendah dapat menunjukkan kelebihan stock, usang atau kekurangan pada lini produk atau usaha pemasaran. Namun beberapa kasus tingkat rendah mungkin cocok, seperti dimana tingkat persediaan yang lebih tinggi terjadi dalam mengantisipasi kenaikan harga cepat atau kekurangan. Tingkat turnover yang tinggi dapat menunjukkan tingkat persediaan yang tidak memadai yang dapat menyebabkan kerugian bisnis. Hal ini mendukung teori Safety stock menyatakan perlunya untuk mempunyai “persediaan minimal” dari bahan mentah yang harus dipertahankan untuk menjamin kontinuitas usahanya (Riyanto, 1997: 74).

diinvestasikan dalam persediaan. Makin tinggi persediaan terjual maka makin pendek waktu modal dalam persediaan. Oleh karena itu, Inventory Turnover mempunyai pengaruh terhadap pertumbuhan laba.

2.2.10. Pengaruh Net Profit Margin Terhadap Pertumbuhan Laba

Riyanto (1997: 39) menyatakan besar kecilnya profit margin pada setiap transaksi sales ditentukan oleh 2 faktor yaitu net sales dan laba usaha. Besar kecilnya laba usaha atau net operating income tergantung kepada pendapatan dari sales dan besarnya biaya usaha (Operating expense). Dengan jumlah operating expenses tertentu profit margin dapat

diperbesar dengan memperbesar sales, atau dengan jumlah sales tertentu profit margin dapat diperbesar dengan menekan operating exspensesnya.

Selanjutnya (Munawir, 2002: 184) untuk dapat mencapai laba yang besar manajemen dapat melakkukan berbagai langkah, misalnya (1) menekan biaya operasi serendah mungkin dengan mempertahankan tingkat harga jual dan volume penjualan yang ada, (2) menentukan harga jual sedemikian rupa dengan laba yang dikehendaki, (3) meningkatkan volume penjualan sebesar mungkin.

36

2.2.11. Pengaruh Return on Asset Terhadap Pertumbuhan Laba

Menurut (Riyanto, 1997: 36) rasio ini mengukur kemampuan modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan neto. Hal ini berkaitan dengan rentabilitas yaitu kemampuan perusahaan untuk menghasilkan laba dengan menggunakan aktiva atau modal perusahaan.

Menurut Widodo (2001: 315) yang dikutip dari (Arif, 2006: 41) kualitas aktiva berasosiasi dengan profitabilitas, dimana kualitas aktiva mencerminkan kemampuan perusahaan dalam memanfaatkan aktiva akan membutuhkan modal yang relative rendah sehingga biaya modal yang ditanamkan juga rendah, sehingga dapat dicapai efisiensi penggunaan modal yang tinggi. maka, biaya modal yang rendah akan mendorong kenaikan profitabilitas perusahaan. Hal ini sesuai dalam penelitian (Meythi, 2005) Return on Assets (ROA) yang paling baik dalam memprediksi pertumbuhan laba perusahaan manufaktur sector basic and chemical untuk periode 2002-2003. Hal ini disebabkan oleh pendapatan

38

2.3. Kerangka Pikir

Berdasarkan uraian landasan teori diatas, maka kerangka pikir dalam penelitian ini dapat digambarkan sebagai berikut:

Current Ratio

(X1)

Inventory Turnover

(X3)

Return on Assets

(X5) Net Profit Margin

(X4)

Total Assets Turnover

(X2)

Pertumbuhan Laba (Y)

Uji Statistik Regresi Linier Berganda Gambar 2.1 : Bagan Kerangka Pikir 2.4. Hipotesis

Hipotesis pada dasarnya adalah kesimpulan bersifat sementara dan masih diuji kebenarannya. Berdasarkan uraian diatas, maka dapat disusun hipotesisnya sebagai berikut: diduga bahwa variabel Current Ratio, Total Assets Turnover, Inventory Turnover, Net Profit Margin, Return on Assets

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Definisi operasional dalam suatu penelitian adalah untuk memberikan

petunjuk tentang bagaimana suatu penelitian diukur. Variabel yang

dipergunakan dalam penelitian ini terdiri dari dua macam variabel. Yaitu

independen variable (bebas) dan dependen variable (terikat). Variabel

bebasnya adalah Current Ratio, Total Asset Turnover, inventory Turnover,

Net profit Margin,Return on Asset sedangkan variabel dependennya (terikat)

adalah pertumbuhan laba yaitu merupakan variabel yang dipengaruhi.

Untuk mempermudah dalam pengukuran variabel ada baiknya kita

mengulas masing-masing variabel yang ada dalam penelitian ini:

a. Variabel bebas / variabel yang memprediksi, antara lain:

a) Current Ratio (CR) (X1)

Rasio ini menunjukkan sejauh mana aktiva lancar menutupi

kewajiban-kewajiban lancar. Semakin besar perbandingan aktiva

lancar dengan hutang lancar semakin tinggi kemampuan perusahaan

menutupi kewajiban jangka pendeknya.

Skala yang digunakan skala rasio, sedangkan satuan

pengukurannya dalam presentase (Harahap, 2002: 301).

Current Ratio = Aktiva Lancar x 100%

Hutang Lancar

b) Total Asset Turnover (TAT) (X2)

Total Asset Turnover, Merupakan rasio yang mengukur sejauh

mana kemampuan perusahaan menghasilkan penjualan berdasarkan

total aktiva yang dimiliki perusahaan. Semakin tinggi rasio ini berarti

semakin efektif penggunaan aktiva tersebut.

Pengukuran data menggunakan skala rasio dan satuan

pengukurannya adalah kali (x).

Total Asset Turnover = Penjualan bersih

Total Aktiva

Hanafi (2005 : 83)

c) Inventory Turnover (IT) (X3)

Inventory Turnover Ratio merupakan salah satu dari rasio

aktifitas yang mengukur efisiensi pengelolaan investasi kedalam

persediaan yang dilakukan perusahaan, dan tergambar dari jangka

waktu perputaran persediaan selama satu tahun. Dengan demikian

perusahaan yang perputaran persediaannya tinggi, memberikan

indikasi bahwa perusahaan tersebut efisien dalam mengelola

persediaan (Lukviarman, 2006: 28).

Skala pengukuran yang digunakan adalah skala rasio dengan

satuan kali (x)

Inventory Turnover = Harga Pokok Penjualan

Persediaan

(Hanafi, 2005: 82)

41

d) Net Profit Margin (NPM) (X4)

Net Profit Margin, menunjukkan sejauh mana kemampuan

perusahaan menghasilkan laba bersih pada tingkat penjualan tertentu.

Semakin besar rasio ini menandakan kemampuan perusahaan

menghasilkan laba yang tinggi pada tingkat penjualan tertentu.

Pengukuran data menggunakan skala rasio dengan satuan

persentase

Net Profit Margin = Laba Bersih x 100%

Penjualan

(Hanafi, 2005: 86)

e) Return on Asset (ROA) (X5)

Return On Assets (ROA) digunakan untuk mengukur

kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat

asset yang tertemtu. Rasio yang tinggi menunjukkan efisiensi

manajemen asset, yang berarti efisiensi manjemen

Pengukuran data menggunakan skala rasio dengan satuan

persentase.

Return on assets = Laba bersih x 100%

Total aktiva

Hanafi (2005: 86)

b. Variabel Terikat / Variabel yang diprediksi:

Pertumbuhan laba (Y)

Pertumbuhan laba adalah kenaikan modal yang berasal dari

transaksi-transaksi yang terjadi dari suatu badan usaha (Baridwan, 2000:

31).

Variabel ini diukur dengan menggunakan skala ratio dan satuan

pengukurannya adalah presentase (%).

Pertumbuhan Laba dapat dihitung dengan rumus sebagai berikut :

Pertumbuhan Laba tahun(t) = Laba Tahun (t)- Laba Tahun(t-1) x 100%

LabaTahun (t-1)

Meythi (2005)

3.2. Teknik Penentuan Sampel 3.2.1. Populasi

Menurut Sumarsono (2004: 44) Populasi merupakan kelompok

subyek/obyek yang memiliki ciri-ciri atau karakteristik-karakteristik

tertentu yang berbeda dengan kelompok subyek/obyek yang lain, dan

kelompok tersebut akan dikenai generalisasi dari hasil penelitian. Adapun

populasi dari penelitian ini adalah seluruh perusahaan otomotif yang

terdaftar di Bursa Efek Indonesia yang sejumlah 18 perusahaan dengan

periode 2005 – 2009.

43

3.2.2. Sampel

Sampel adalah bagian dari populasi yang mempunyai ciri dan

karakteristik yang sama dengan populasi tersebut, karena itulah sebuah

sampel harus merupakan representative dari sebuah populasi (Sumarsono,

2004: 44).

Penelitian ini menggambarkan metode purposive sampling. Menurut

(Sumarsono, 2004: 52), purposive sampling adalah teknik penarikan

sampel non probabilitas yang menyeleksi responden berdasarkan cirri-ciri

atau sifat khusus yang dimiliki oleh sampel tersebut yang merupakan

representaif dari populasi. Adapun kriteria pengambilan sampel ini adalah

sebagai berikut:

a. Perusahaan otomotif yang go publik di Bursa Efek Indonesia.

b. Data laporan keuangan perusahaan otomotif yang lengkap dan telah

diaudit.

c. Batas laporan keuangan menggunakan data yang berakhir pada tanggal

31 Desember 2005-2009.

d. Perusahaan yang tidak mengalami kerugian selama periode 2005-2009.

e. Data laporan keuangan disajikan dalam satuan rupiah.

Berdasarkan kriteria diatas, terdapat 8 perusahaan yang dijadikan

sampel. Perusahaan tersebut tersebut adalah:

1. PT. Astra Otoparts Tbk.

2. PT. Selamat Sempurna Tbk.

3. PT. Astra International Tbk.

4. PT. Intraco Penta Tbk.

5. PT. Beranta Mulia Tbk.

6. PT. Multistrada Arah Tbk.

7. PT. United Tractors Tbk.

8. PT. Tunas Ridean Tbk.

3.3. Teknik Pengumpulan Data 3.3.1. Jenis Data

Jenis data yang digunakan untuk penelitian ini merupakan data

sekunder. Peneliti menggunakan data dari Bursa Efek Indonesia. Data

sekunder merupakan data yang didapat secara tidak langsung dari objek

yang diteliti.

3.3.2. Sumber Data

Sumber data berasal dari laporan keuangan perusahaan yang

menjadi objek penelitian. Data laporan keuangan dari Bursa Efek

Indonesia.

3.3.3. Pengumpulan Data

Data dikumpulkan dengan cara dokumentasi yaitu melihat,

mempelajari, mengutip catatan dari dokumen yang ada pada laporan

keuangan perusahaan otomotif yang go public di Bursa Efek Indonesia,

kemudian dilakukan rekapitulasi sesuai dengan kebutuhan penelitian. Data

yang digunakan berupa laporan keuangan mulai tahun 2005 sampai tahun

2009.

45

3.4. Teknik Analisis dan Uji Hipotesis 3.4.1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model

regresi, variabel terikat dan variabel bebas keduanya memiliki distribusi

normal ataukah tidak. Model regresi yang baik adalah memilki distribusi

data normal atau mendekati normal.

Pedoman dalam mengambil keputusan apakah sebuah distribusi data

mengikuti distribusi normal adalah:

a. Jika dari nilai signifikansi (nilai probabilitasnya) lebih kecil dari 5%

maka distribusi adalah tidak normal.

b. Jika dari nilai signifikansi (nilai probabilitasnya) lebih besar dari 5%

maka distribusi adalah normal (Sumarsono, 2004: 43).

3.4.2. Uji Asumsi Klasik

Persamaan regresi tersebut harus berifat BLUE (Best Linier Unbiased

Estimator), artinya pengambilan keputusan melalui uji F da uji t tidak boleh

bias. Untuk menghasilkan keputusan yang BLUE maka harus dipenuhi

diantaranya tiga asumsi dasar. Tiga asumsi dasar yang tidak boleh dilanggar

oleh regresi linier berganda yaitu:

a. Tidak boleh ada autukorelasi

b. Tidak boleh ada multikolinieritas

c. Tidak boleh ada heteroskedasitas

Apabila salah satu dari ketiga asumsi dasar tersebut dilanggar, maka

persamaan regresi yang diperoleh tidak lagi bersifat BLUE, sehingga

pengambilan keputusan melalu uji F dan uji t menjadi bias.

3.4.2.1. Autokorelasi

Tujuan uji autokorelasi ini adalah untuk menguji apakah dalam

model regresi linier ada korelasi antara korelasi penggangu pada tahunini

dengan periode tahun sebelumnya, untuk mengetahui apakah terjadi

autokorelasi atau tidak, dapat digunakan uji Durbin Watson (Ghozali,

2006: 95).

Menurut Ghozali (2006: 96), deteksi adanya autokorelasi adalah:

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif

Tidak ada autokorelasi positif

Tidak ada korelasi negatif

Tidak ada korelasi negatif

Tidak ada autokorelasi, positif atau negative

Tolak

3.4.2.2. Multikolinieritas

Tujuan uji multikolinieritas adalah menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas, karena dalam model

47

regresi yang baik seharusnya tidak terjadi korelasi diantara variabel

bebas. Untuk mendeteksi apakah terjadi multikolinieritas atau tidak,

dapat digunakan uji multikolinieritas (Ghozali, 2006: 91).

Menurut Ghozali (2006: 91), deteksi adanya multikolinieritas

adalah Multikolinieritas dapat dilihat (1) nilai tolerance dan lawannya

(2) variance inflation factor (VIF). Kedua ukuran ini menunjukkan

setiap variabel independen manakah yang dijelaskan oleh variabel

independen lainnya. Dalam pengertian sederhana setiap variabel

independen menjadi variabel dependen (terikat) dan diregeres terhadap

variabel independen lainnya . Tolerance mengukur nilai variabilitas

variabel independen yang dipilih yang tidak dijelaskan oleh variabel

independen lainnya. Jadi nilai tolerance yang rendah sama nilainya

dengan VIF tinggi (karena VIF = 1/ tolerance). Nilai cuttof yang umum

dipakai untuk menunjukkan adanya multikolinieritas adalah nilai

tolerance > 0,10 atau sama dengan nilai VIF < 10.

3.4.2.3. Heteroskedastisitas

Tujuan uji ini heteroskedastisitas adalah menguji apakah dalam

model regresi terjadi ketidaksamaan variance dari residual satu

pengamatan ke pengamatan yang lainnya. Salah satu cara untuk

mendeteksi ada atau tidak adanya heteroskedastisitas adalah dengan

menggunakan uji rank spearman yaitu dengan membandingkan antara

residu dengan seluruh variabel bebas. Menurut Santoso (2002: 301)

deteksi adanya heteroskedastisitas adalah:

a. Nilai probabilitas > 5 % berarti bbbebas dari heteroskedastisitas.

b. Nilai probabilitas < 5 % berarti terkena heteroskedastisitas.

3.4.3. Teknik Analisa Linier Berganda

Dalam penelitian ini digunakan teknik analisis dalam bentuk regresi

linier berganda dengan empat variabel bebas dan satu variabel terikat

dengan rumus sebagai berikut :

Y = β0 + β 1X1 + β 2X2 + β3 X3 + β4X 4+ β5X5+ ei

Ketrangan : Y = Pertumbuhan Laba

β0 = Konstanta

X1 = Current Ratio

X2 = Total Assets Turnover

X3 =Inventory Turnover

X4 = Net Profit Margin

X5 = Return on Assets

β1…β5 =Koefisien regresi variabel X1 sampai

dengan X5

ei = Standar Error of Estimation

(Anonim, 2009: L-21)

3.4.4. Uji Hipotesis

Prosedur pengujian yang dilakukan untuk masing-masing uji hipotesis

antara lain sebagai berikut :

49

a. Uji F ( Uji Kesesuaian model )

Untuk mengetahui kesesuaian atau kecocokan model terhadap variabel

terikat, maka digunakan uji F, dengan prosedur sebagai berikut (Anonim,

2009: L-22) :

Hipotesis

1. H0 : β1,β2,β3,β4,β5= 0 (X1X2X3X4X5 tidak berpengaruh terhadap Y).

.

.

H1 : β1,β2,β3,β4,β5 ≠ 0 (X1X2X3X4X5 berpengaruh terhadap Y).

2. Dalam penelitian ini digunakan tingkat signifikan 0,05 dengan derajat

bebas (n-k), dimana n : jumlah pengamatan, dan k : jumlah variabel.

Ketentuan pengujian (Sulaiman, 2004: 81):

a. Jika tingkat signifikan (p-value) ≥ 0.05 maka H0 diterima dan H1

ditolak.

b. Jika tingkat signifikan (p-value) < 0,05 maka H0 ditolak dan H1

diterima.

b. Uji t ( Uji parsial )

Uji t digunakan untuk menguji seberapa besar tingkat pengaruh beberapa variabel

bebas terhadap variabel persial. Dengan menggunakan langkah-langkah (Anonim,

2009: L21)

Hipotesis

1. H0 : βj = 0, (X1 X2 X3X4X5 tidak berpengaruh terhadap Y)

H1 : βj ≠ 0 (X1 X2 X3 X4 X5 berpengaruh terhadap Y)

di

b. Jika tingkat signifikan (p-value) < 0,05 maka H0 ditolak dan H1

diterima

2. Dalam penelitian ini digunakan tingkat signifikan 0,05 dengan

derajat bebas (n-k), dimana n : jumlah pengamatan dan k : jumlah

variabel.

Ketentuan Pengujian (Sulaiman, 2004: 81-82) :

a. Jika tingkat signifikan (p-value) ≥ 0,05 maka H0 diterima dan H1

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian 4.1.1. PT. Astra Otoparts Tbk

PT. Astra Otoparts Tbk didirikan berdasarkan akta notaris No.50

tanggal 20 September 1991 dari Rukmasanti Hardjasatya, S.H., notaris di

Jakarta, dengan nama PT. Federal Adiweraserasi. Akta pendirian ini disahkan

oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No.

C2-1326.HT.01.01.TH.92 tanggal 11 Februari 1992 serta diumumkan dalam Berita

Negara No. 39 tambahan No. 2208 tanggal 15 Mei 1992.

Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan,

terakhir diubah dengan akta notaries No. 37 tanggal 26 Oktober 2005 dibuat

dihadapan Pahala Sutrisno Amijoyo Tampubolon, S.H.,M.kn.,notaries di

Jakarta, mengenai pengeluaran saham dan efek ekuitas. Perubahan Anggaran

Dasar tersebut telah memperolrh persetujuan dari Menteri Hukum dan Hak

Asasi Manusia Republik Indonesia dengan Surat Keputusan No. C-29815HT.

01.01.TH.2005 pada tanggal 27 Oktober 2005 dan telah diumumkan dalam

Berita Negara Republik Indonesia No. 101 Tambahan No. 1193 tanggal 20

Desember 2005.

Sesuai dengan pasal 3 Anggaran Dasar Perseroan, ruang lingkup

kegiatan perusahaan terutama bergerak dalam perdagangan suku cadang

kendaraan bermotor baik lokal maupun ekspor dan menjalankan usaha dalam

bidang industry logam, suku cadang kendaraan bermotor dan industri plastik.

Perusahaan memulai kegiatan komersialnya pada tahun 1991. Saat ini

kegiatan pemasaran perusahaan meliputi dalam negeri dan luar negeri

termasuk Asia, Timur Tengah dan Afrika, dan memiliki divisi perdagangan

yang beroperasi di Singapura dan anak perusahaan di Australia. Perusahaan

tergabung dalam kelompok usaha Astra Grup. Pabrik Perusahaan beralamat di

Jalan Raya Pegangsaan dua Km. 2,2, Kelapa Gading, Jakarta.

4.1.2. PT. Selamat Sempurna Tbk

PT. Selamat Sempurna Tbk (“Perusahaan”) adalah sebuah perusahaan

suku cadang mobil yang didirikan pada tanggal 19 januari 1976 berdasarkan

akta Notaris Ridwan Suselo, S.H., No.207. Akta pendirian tersebut telah

disahkan oleh Menteri Kehakiman dalam Surat Keputusan No. Y.A.5/96/5

tanggal 22 Maret 1976.

Anggaran dasar perusahaan telah mengalami beberapa kali perubahan,

terakhir dengan akta Notaris Frans Elsius Muliawan, S.H., No.22 tanggal 23

Mei 2008 sehubungan dengan perubahan seluruh anggaran dasar perusahaan

untuk disesuaikan dengan Undang- Undang Republik Indonesia No. 40 Tahun

2007 mengenai “Perseroan Terbatas” . Akta perubahan tersebut telah mendapat

pengesahan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia

dengan Surat Keputusan No. AHU-76189.A.H.01.02.Tahun 2008 tanggal 21

Oktober 2008.

53

Sesuai anggaran dasar perusahaan, ruang lingkup kegiatan perusahaan

terutama adalah bergerak dalam bidang industry alat-alat perlengkapan (suku

cadang) dari berbagai macam alat-alat mesin pabrik dan kendaraan, dan

sejenisnya.

Perusahaan berkedudukan di Jakarta, dengan kantor pusat di Wisma

ADR, Jalan Pluit Raya I No. 1, Jakarta Utara Utara, sedangkan pabriknnya

berlokasi di Jakarta dan Tangerang. Perusahaan memulai kegiatan operasi

komersialnya sejak tahun 1980.

4.1.3. PT. Astra International Tbk

PT. Astra International tbk (“Perseroan”) didirikan pada tahun 1957

dengan nama PT. Astra International Incorporated. Pada tahun 1990, perseroan

mengubah namanya menjadi PT. Astra International Tbk. Perseroan

berdomisili di Jakarta, Indonesia, dengan kantor pusat di Jl. Gaya Motor Raya

No. 8, Sunter II, Lakarta.

Perseroan didirikan dengan Akta Notaris Sie Khwan Djioe No. 67

tanggal 20 februari 1957 dan disahkan oleh Menteri Kehakiman Republik

Indonesia dalam Surat Keputusan No. J.A.5/53/5 tanggal 1 juli 1957. Anggaran

Dasar Perseroan telah mengalami beberapa kali perubahan. Perubahan terakhir

dilakukan dengan Akta Notaris P.S.A. Tampubolon, S.H. No. 30 tanggal 25

Maret 1999 yang memberikan wewenang kepada direksi untuk melakukan

penerbitan saham tanpa memberikan hak untuk memesan terlebih dahulu

kepada para pemegang saham yang ada pada saat itu dengan ketentuan bahwa