iv SKRIPSI

Diajukan untuk memenuhi Tugas dan Syarat Guna Memperoleh Gelar Sarjana Ekonomi (S.E.)

Disusun Oleh Lilik Septiyani Nafi’ah

(213-13-032)

JURUSAN PERBANKAN SYARIAH S1 (PS-S1) FAKULTAS EKONOMI DAN BISNIS ISLAM (FEBI)

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

v Kepada Yth.

Dekan Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga

di Salatiga

Assalamu’alaikum Warahmatullahi Wabarakatuh

Setelah diadakan pengarahan, bimbingan, koreksi dan perbaikan seperlunya, maka skripsi Saudara:

Nama : Lilik Septiyani Nafi’ah NIM : 21313032

Fakultas : Ekonomi dan Bisnis Islam Jurusan : Perbankan Syariah (S1)

Judul :ANALISIS PENGARUH TATA KELOLA PERUSAHAAN (CORPORATE GOVERNANCE) TERHADAP KINERJA KEUANGAN PADA UNIT USAHA SYARI’AH DI INDONESIA.

Dapat diajukan dalam sidang munaqosyah Skripsi. Demikian surat ini dibuat untuk dapat dipergunakan sebagaimana mestinya.

Salatiga, Agustus 2017 Pembimbing

vi Disusun Oleh

LILIK SEPTIYANI NAFI’AH

NIM : 21313032

Telah dipertahankan di depan Panitia Dewan Penguji Skripsi Jurusan Perbankan Syariah, Institut Agama Islam Negeri (IAIN) Salatiga, pada hari Senin, 21 Agustus 2017 dan telah dinyatakan memenuhi syarat guna memperoleh gelar

sarjana S1 Ekonomi. Susunan Panitia Penguji

Ketua Penguji : Dr. Hikmah Endraswati, M.Si. Sekretaris Penguji : Mochlasin, M.Ag.

Penguji I : Ari Setiawan, S.Pd., M.M. Penguji II : Fetria Eka Yudiana, M.Si.

Salatiga, 30 Agustus 2017

Dekan Fakultas Ekonomi dan Bisnis Islam

vii Saya yang bertanda tangan di bawah ini, Nama : Lilik Septiyani Nafi’ah NIM : 213-13-032

Jurusan : S1-Perbankan Syariah Fakultas : Ekonomi dan Bisnis Islam

Judul : ANALISIS PENGARUH TATA KELOLA PERUSAHAAN (CORPORATE GOVERNANCE) TERHADAP KINERJA KEUANGAN PADA UNIT USAHA SYARI’AH DI INDONESIA Menyatakan bahwa skripsi ini benar-benar merupakan hasil karya sendiri, bukan jiplakan dari karya orang lain. Pendapat dan temuan orang lain yang terdapat dalam skripsi ini dikutip dan dirujuk berdasarkan kode etik ilmiah.

Wassalamu’alaikum Warahmatullahi Wabarakatuh

Salatiga, 30 Agustus 2017 Yang Menyatakan

Lilik Septiyani Nafi’ah

viii

“Kita tak pernah tahu usaha keberapa yang akan berhasil

seperti kita tak pernah tahu doa mana yang akan

dikabulkan. Maka perbanyaklah keduanya.”

“Boleh bermimpi, asal cepat bangun dan kejar mimpi itu.”

“Dream On, before it should be paid.”

PERSEMBAHAN

Skripsi ini saya persembahkan kepada:

Beliau sang penyemangat yang tak pernah bosan mendoakan

segala kebaikan, bersusah payah dalam memenuhi segala

kebutuhan, tak pernah lelah menjadi pahlawan, tak pernah

lelah menjadi sahabat kehidupan.

Beliaulah IBU yang selalu ku bangga dan BAPAK yang

selalu ku rindu.

Dan untuk para sahabat yang selalu memberi semangat,

ix

SWT serta junjungan nabi agung Muhammad SAW, yang senantiasa kita nantikan syafaatnya kelak di yaumil kiyamah. Rasa syukur juga tak lupa saya panjatkan atas selesainya skripsi ini. Saya berharap hasil skripsi ini dapat bermanfaat untuk semua kalangan masyarakat yang membutuhkan.

Dari skripsi ini, saya menyadari bahwa time management merupakan hal yang cukup sulit, akan tetapi pernah ada perkataan mutiara yaitu bahwa “Time is Money”, perkataan ini saya maknai bahwa setiap waktu yang diberikan oleh Allah kepada umatnya merupakan hal yang penting guna dimanfaatkan untuk berlomba-lomba dalam kebaikan, salah satunya yaitu dengan menyelesaikan skripsi ini.

Dalam penulisan skripsi ini, saya menyadari bahwa masih banyak kesalahan yang saya lakukan mulai dari penulisan, referensi yang kurang memadai dan lain sebagainya. Oleh karenanya saya mengucapkan terimakasih yang sebesar-besarnya kepada seluruh pihak yang membantu dalam proses penyelesaian skripsi ini. Ucapan terimakasih saya sampaikan kepada :

1. Dr. Rahmat Haryadi, M.Pd. selaku Rektor Institut Agama Islam Negeri (IAIN) Salatiga.

2. Dr. Anton Bawono, M.Si selaku Dekan Fakultas Ekonomi dan Bisnis Islam (FEBI) Institut Agama Islam Negeri (IAIN) Salatiga.

x

memberikan ilmu, dan segenap pengetahuan serta wawasan.

5. Orang tua saya tercinta Ibu Munfi’ah dan Bapak Khalik yang telah memberikan doa dan semangat dari awal perkuliahan sampai selesai. 6. Saudara-saudara saya yang telah memberikan doa dan dukungannya. 7. Sahabat-sahabati PMII Kota Salatiga yang telah memberikan banyak

pengalaman, doa dan dukungan serta kekeluargaan yang begitu hangat. 8. UKM KSEI IAIN Salatiga yang telah memberikan kami banyak

pengalaman, doa serta dukungannya.

9. Sahabat-sahabat sesama aktivis yang telah memberikan doa dan dukungan dalam rangka pembuktian misi aktivis yang akademis, sahabati Khadijat Us Sunna dan sahabati Novita Nesti Saputri.

10.Sahabat-sahabat saya tercinta yang telah banyak memberikan dukungan dan doa kepada saya, yang tanpa enggan memberikan kritik ketika saya salah, yang tanpa sungkan merogoh kantongnya untuk menghidupi saya, yang tanpa lelah mengingatkan saya, Sunna, Al-Husna, Demi, Rani, Mbak Dewi, Novita, Mbak Lia, Alfiah, Dibyo, Wasi’, Farid, Ni’am.

xi di IAIN Salatiga

Saya menyadari bahwa penelitian ini masih banyak kelemahannya, sehingga kritik maupun saran sangat saya harapkan. Semoga dengan terselesaikannya skripsi ini dapat bermanfaat untuk seluruh kalangan masyarakat yang membaca. Aamiin.

Salatiga, 30 Agustus 2017

Penulis

Lilik Septiyani Nafi’ah

xii

Good Corporate Governance merupakan mekanisme yang digunakan untuk memperbaiki dan memaksimalkan kinerja keuangan. Tujuan dari penelitian ini yaitu untuk mengetahui pengaruh tata kelola perusahaan (corporate governance) terhadap kinerja keuangan Unit Usaha Syari’ah di Indonesia. Populasi dalam peneletian ini meliputi seluruh Unit Usaha Syariah yang ada di Indonesia pada periode tahun 2010-2015 yang berjumlah 22 bank. Penentuan sampel pada penelitian ini menggunakan purposive sampling. Pada penelitian ini sampel yang lolos kriteria sebanyak 9 bank sehingga jumlah observasi dalam penelitian ini adalah 54. Variabel independen dalam penelitian ini adalah ukuran Dewan Pengawas Syari’ah, jumlah rapat Dewan Pengawas Syari’ah, kehadiran rapat Dewan Pengawas Syariah, remunerasi Dewan Pengawas Syariah, ukuran Dewan Komisaris, proporsi komisaris independen, jumlah rapat Dewan Komisaris, kehadiran rapat Dewan Komisaris, remunerasi Dewan Komisaris, jumlah rapat Dewan Direksi, kehadiran rapat Dewan Direksi, dan remunerasi Dewan Direksi. Variabel dependen dalam penelitian ini adalah kinerja keuangan yang diukur dengan NOM.

Hasil penelitian ini menunjukkan bahwa variabel kehadiran rapat Dewan Pengawas Syariah dan proporsi Komisaris Independen berpengaruh positif signifikan terhadap NOM, variabel kehadiran rapat Dewan Komisaris dan dewan Direksi berpengaruh negatif signifikan terhadap NOM. Sedangkan variabel ukuran Dewan Pengawas Syari’ah, jumlah rapat Dewan Pengawas Syari’ah, remunerasi Dewan Pengawas Syariah, ukuran Dewan Komisaris, jumlah rapat Dewan Komisaris, remunerasi Dewan Komisaris, jumlah rapat Dewan Direksi, dan remunerasi Dewan Direksi tidak berpengaruh terhadap NOM. Hasil penelitian ini juga menunjukkan bahwa ukuran Dewan Pengawas Syari’ah, jumlah rapat Dewan Pengawas Syari’ah, kehadiran rapat Dewan Pengawas Syariah, remunerasi Dewan Pengawas Syariah, ukuran Dewan Komisaris, proporsi komisaris independen, jumlah rapat Dewan Komisaris, kehadiran rapat Dewan Komisaris, remunerasi Dewan Komisaris, jumlah rapat Dewan Direksi, kehadiran rapat Dewan Direksi, dan remunerasi Dewan Direksi secara simultan berpengaruh terhadap NOM.

xiii

PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

PERNYATAAN KEASLIAN TULISAN ... iv

MOTTO DAN PERSEMBAHAN ... v

KATA PENGANTAR ... vi

ABSTRAK ... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR GRAFIK ... xiv

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 12

C. Tujuan Penelitian ... 14

D. Manfaat Penelitian ... 16

E. Sistematika Penulisan ... 16

BAB II LANDASAN TEORI A. Telaah Pustaka ... 18

B. Kerangka Teori ... 32

C. Kerangka Penelitian ... 43

D. Hipotesis ... 44

xiv

E. Definisi Operasional ... 63 F. Metode Analisis Data ... 72 BAB IV ANALISIS DATA

A. Deskripsi Objek Penelitian ... 80 B. Analisis Data ... 84 BAB V PENUTUP

C. Kesimpulan ... 101 D. Saran ... 103 DAFTAR PUSTAKA

xv

DAFTAR TABEL

Tabel 1.1 Jaringan Kantor Perbankan Syariah ... 1

Tabel 1.2 Rasio Keuangan BUS dan UUS ... 3

Tabel 2.1 Penelitian Terdahulu ... 23

Tabel 3.1 Daftar Populasi ... 61

Tabel 3.2 Daftar Sampel ... 62

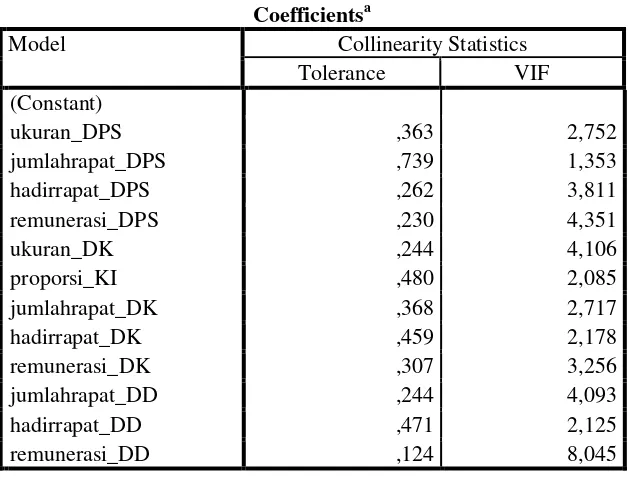

Tabel 4.1 Hasil Uji Deskriptif ... 80

Tabel 4.2 Hasil Uji Normalitas ... 84

Tabel 4.3 Hasil Uji Multikolinearitas ... 85

Tabel 4.4 Hasil Uji Autokorelasi ... 86

Tabel 4.5 Hasil Uji Glejser ... 88

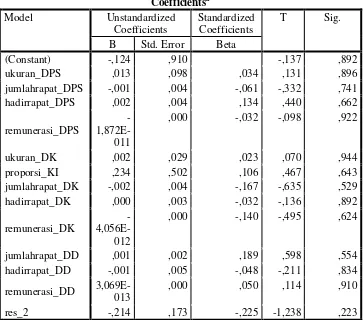

Tabel 4.6 Hasil Uji t ... 89

Tabel 4.7 Hasil Uji F ... 99

xvi

DAFTAR GAMBAR

xvii

DAFTAR GRAFIK

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

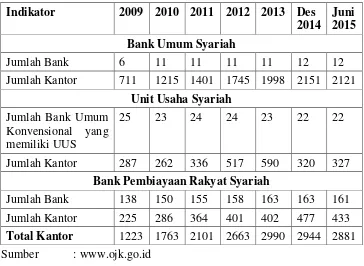

Dunia perbankan kini telah mengalami kemajuan yang sangat pesat. Hal ini dapat dilihat bahwa pertumbuhan bank saat ini mengalami peningkatan dari tahun ke tahun, hal ini juga dapat dilihat dengan semakin banyaknya bank yang ada di Indonesia baik itu Bank Konvensional maupun Bank Syariah. Hal ini dibuktikan dengan data statistik di bawah ini:

Tabel 1.1 Jaringan Kantor Perbankan Syariah

Indikator 2009 2010 2011 2012 2013 Des 2014

Juni 2015 Bank Umum Syariah

Jumlah Bank 6 11 11 11 11 12 12

Jumlah Kantor 711 1215 1401 1745 1998 2151 2121 Unit Usaha Syariah

Jumlah Bank Umum Konvensional yang memiliki UUS

25 23 24 24 23 22 22

Jumlah Kantor 287 262 336 517 590 320 327 Bank Pembiayaan Rakyat Syariah

Jumlah Bank 138 150 155 158 163 163 161 Jumlah Kantor 225 286 364 401 402 477 433 Total Kantor 1223 1763 2101 2663 2990 2944 2881 Sumber : www.ojk.go.id

terjadi di Indonesia pada tahun 1998 membuat beberapa perbankan di Indonesia mengalami banyak kesulitan sehingga kolaps. Dampak lain pun terjadi dengan banyaknya bank-bank lain yang tidak sehat yang harus dilikuidasi karena sudah tidak bisa diselamatkan kembali (Dewayanto, 2010).

Dalam seminar restrukturisasi perbankan di Jakarta pada tahun 1998 disimpulkan beberapa penyebab menurunnya kinerja perbankan, antara lain semakin meningkatnya kredit bermasalah perbankan, yang menyebabkan bank harus menyediakan cadangan penghapusan hutang yang cukup besar sehingga mengakibatkan kemampuan bank memberikan kredit menjadi terbatas; dampak likuiditas bank yang mengakibatkan turunnya kepercayaan masyarakat terhadap perbankan dan pemerintah, sehingga memicu penarikan dana yang secara besar-besaran; semakin turunnya permodalan bank-bank; banyak bank yang tidak mampu melunasi kewajibannya karena menurunnya nilai tukar rupiah; manajemen bank yang tidak profesional (Dewayanto, 2010).

(BI) melakukan pembenahan fundamental terhadap perbankan nasional yaitu dengan dikeluarkannya API (Arsitektur Perbankan Indonesia). Selain itu, pemerintah melalui Bank Indonesia juga mengeluarkan peraturan tentang pelaksanaan good corporate governance bagi bank umum berupa Peraturan Bank Indonesia (PBI) Nomor 8/4/PBI/2006 yang kemudian diubah dengan Peraturan Bank Indonesia (PBI) Nomor 8/14/PBI/2006.

Sedangkan untuk bank syariah kewajiban untuk menerapkan GCG ditegaskan dalam pasal 34 Undang-undang Nomor 21 tahun 2008 tentang perbankan syariah (UU perbakan syariah). Kemuidan pada 9 Desember 2009, Bank Indonesia juga mengeluarkan peraturan tentang pelaksanaan GCG bagi BUS dan UUS yang mulai diberlakukan pada tahun 2010 (Abdullah, 2010). Peraturan tersebut berupa Peraturan Bank Indonesia (PBI) Nomor 11/33/PBI/2009 (Abdullah, 2010 : 13).

Peraturan Bank Indonesia (PBI) Nomor 11/33/PBI/2009 tersebut perlu ditetapkan karena bukan hanya bank konvensional yang memiliki beberapa masalah kinerja keuangan, namun perbankan syari’ah juga

memiliki masalah kinerja keuangan hal ini dapat dilihat dari rasio-rasio keuangan yang mengalami fluktuasi dari tahun 2009 sampai dengan pertengahan 2015 seperti yang terlihat dalam tabel berikut ini:

Tabel 1.2 Rasio Keuangan Bank Umum Syari’ah dan Unit Usaha Syariah

Rasio Keuangan Bank Umum Syari’ah dan Unit Usaha Syariah Rasio 2009 2010 2011 2012 2013 Des

2014

Juni 2015 CAR1) 10,77

%

16,25 %

16,63% 14,13% 14,42 %

15,74 %r)

ROA 1,48% 1,67% 1,79% 2,14% 2,00% 0,79%

Hanya data Bank Umum Syariah r)

Angka-angka diperbaiki *)

Angka-angka sementara

1. “Revisi data BUS-UUS mulai bulan Mei 2014 berdasarkan LSMK” Sumber : www.ojk.go.id

Menurut Purwani (2010), melalui penerapan good corporate governance diharapkan perusahaan mampu meningkatkan kinerjanya melalui terciptanya proses pengambilan keputusan yang lebih baik, meningkatkan efisiensi operasional perusahaan, serta meningkatkan pelayanan kepada stakeholder. Hal itu juga yang diharapkan akan terjadi pada industri perbankan berbasis syari’ah dalam penerapan good corporate governance.

konsekuensi dari karakteristik industri perbankan. Kedua, perbankan sebagai institusi bisnis yang berlandaskan kepercayaan. Bank pada hakikatnya menjalankan aktivitas intermediasi atas dana masyarakat yang diserahkan kepadanya, yang pada gilirannya menjadi bagian dari perputaran roda perekonomian.

Selain itu, dalam menjalankan aktivitas intermediasi keuangannya, bank berhadapan dengan berbagai macam resiko mulai dari resiko kredit, resiko pasar, resiko operasional, hingga resiko legal dan resiko reputasi. Karena itu bank harus dikelola secara hati-hati oleh manajemen yang bukan saja profesional tetapi juga berintegrasi tinggi. Hal inilah yang menjadi sebab corporate governance menjadi sangat penting sehingga memerlukan peraturan khusus (Abdullah, 2010 : 13).

Purwani (2010) yang melakukan penelitian terhadap perusahaan yang terdaftar di Bursa Efek Indonesia dan termasuk dalam peserta survey IICG selama periode 2004 sampai dengan 2008 untuk menunjukkan pengaruh good corporate governance terhadap kinerja perusahaan dan hasilnya menunjukkan bahwa penerapan good corporate governance tidak berpengaruh secara langsung terhadap kinerja perusahaan dengan alat ukur EVA momentum.

Dewayanto (2010) yang melakukan penelitian terhadap perusahaan perbankan yang telah go public dan terdaftar di Bursa Efek Indonesia dari tahun 2006-2008 untuk menunjukkan pengaruh mekanisme corporate governance terhadap kinerja perbankan nasional. Hasilnya menunjukkan bahwa mekanisme corporate governance (CAR, auditor eksternal, ukuran Dewan Direksi) menunjukkan hubungan yang positif signifikan terhadap kinerja perbankan. Sedangkan mekanisme corporate governance (kepemilikan pemegang saham pengendali, kepemilikan asing, kepemilikan pemerintah) tidak berpengaruh terhadap kinerja perbankan. Mekanisme corporate governance (ukuran Dewan Komisaris dan komisaris independen) menunjukkan hubungan yang negatif dan signifikan terhadap kinerja perbankan.

keuangan bank syariah, dan hasilnya menunjukkan bahwa intelectual capital memiliki pengaruh positif terhadap kinerja keuangan perbankan syariah, penerapan good corporate governance berpengaruh negatif terhadap kinerja keuangan perbankan syariah dan struktur modal tidak berpengaruh terhadap kinerja keuangan perbankan syariah.

Najah (2014) melakukan penelitian terhadap perusahaan yang masuk daftar efek syariah pada tahun 2010 sampai dengan 2012 dengan tujuan untuk menunjukkan pengaruh intellectual capital dan tata kelola perusahaan terhadap kinerja keuangan. Hasilnya menunjukkan bahwa intellectual capital (value added capital employed dan value added structural capital) berpengaruh positif terhadap kinerja keuangan. Sedangkan intellectual capital (value added human capital) dan tata kelola perusahaan (kepemilikan institusional, Dewan Komisaris independen, komite audit) tidak berpengaruh terhadap kinerja keuangan.

Komisaris tidak berpengaruh terhadap kinerja perusahaan, frekuensi rapat komite audit tidak berpengaruh terhadap kinerja perusahaan.

Sulaiman (2013) melakukan penelitian terhadap perusahaan yang terdaftar di Jakarta Islamic Index (JII) periode 2009-2011 untuk menunjukkan pengaruh mekanisme good corporate governance terhadap kinerja perusahaan. Hasilnya menunjukkan bahwa mekanisme good corporate governance (Dewan Komisaris independen, kepemilikan institusional, dan rasio utang) secara simultan berpengaruh positif terhadap ROA dan ROE, namun mekanisme good corporate governance (Dewan Komisaris independen, kepemilikan institusional, dan rasio utang) secara simultan tidak berpengaruh terhadap return. Sedangkan jika secara parsial Dewan Komisaris independen berpengaruh positif terhadap ROE, namun tidak berpengaruh terhadap ROA dan return. Kepemilikan institusional secara parsial tidak berpengaruh terhadap ROA, ROE dan return. Rasio utang secara parsial berpengaruh positif terhadap ROE, namun tidak berpengaruh terhadap ROA dan return.

NIM, CAR, dan BOPO berpengaruh secara signifikan terhadap ROA, sedangkan LDR, PDN dan GCG tidak berpengaruh secara signifikan terhadap ROA.

Hasanah (2013) melakukan penelitian terhadap perbankan yang terdaftar di BEI ada periode 2007-2011 untuk menunjukkan pengaruh Dewan Direksi, Dewan Komisaris, Dewan Komisaris independen dan kepemilikan manajerial terhadap kinerja perbankan dan hasilnya menunjukkan bahwa secara parsial Dewan Direksi, komisaris independen, dan kepemilikan manajerial memiliki pengaruh positif terhadap kinerja perbankan sedangkan Dewan Komisaris tidak memiliki pengaruh terhadap kinerja perbankan.

Santoso (2012) melakukan penelitian terhadap bank yang masuk dalam peringkat 10 besar CGPI tahun 2008-2010 untuk menunjukkan kualitas corporate governance terhadap kinerja keuangan perusahaan dan hasilnya menunjukkan bahwa kualitas corporate governance berpengaruh positif pada kinerja keuangan yang dinyatakan dengan ROA, ROE, dan BOPO, namun kualitas corporate governance tidak berpengaruh pada kinerja keuangan yang dinyatakan dengan NIM dan LDR.

BOPO, sedangkan kualitas good corporate governance berpengaruh negatif terhadap rasio ROA dan ROE, namun kualitas good corporate governance tidak berpengaruh terhadap rasio NPF dan NIM.

Hisammudin dan Tirta (2012) melakukan penelitian terhadap Bank Umum Syariah periode 2008-2010 untuk menunjukkan pengaruh GCG terhadap kinerja keuangan bank umum syariah dan hasilnya menunjukkan bahwa GCG berpengaruh positif terhadap kinerja keuangan yang diproksikan dengan ROA dan ROE.

Penelitian ini merupakan pengembangan dari penelitian-penelitian yang telah dilakukan sebelumnya, beda penelitian ini dengan penelitian sebelumnya terletak pada objek, variabel yang digunakan serta periode yang diteliti. Purwani (2010) dan Prasinta (2012) melakukan penelitian terhadap perusahaan yang terdaftar di BEI, Hafidzah (2013) dan Sulaiman (2013) melakukan penelitian terhadap perusahaan yang terdaftar di Jakarta Islamic Index, Ibadil (2013) dan Hasanah (2013) melakukan penelitian terhadap Bank Umum yang terdaftar di BEI, Pratiwi (2013) dan Hisammudin & Tirta (2012) melakukan penelitian terhadap Bank Umum Syariah. Sedangkan penelitian ini melakukan penelitian terhadap Unit Usaha Syariah di Indonesia.

ukuran Dewan Direksi, ukuran Dewan Komisaris, Komisaris Independen, CAR, dan auditor eksternal. Najah (2014) menggunakan variabel independen berupa kepemilikan institusional, Dewan Komisaris Independen, dan Komite Audit, Hafidzah (2013) menggunakan variabel independen berupa CSR, kepemilikan institusional, ukuran Dewan Komisaris, Komisaris Independen, frekuensi rapat Dewan Komisaris dan frekuensi rapat komite audit. Sulaiman (2013) menggunakan variabel independen berupa Dewan Komisaris Independen, kepemilikan institusioanal dan rasio utang. Hasanah (2013) menggunakan variabel independen berupa Dewan Direksi, Dewan Komisaris, Dewan Komisaris Independen dan kepemilikan manajerial. Sedangkan dalam penelitian ini menggunakan variabel independen berupa ukuran Dewan Pengawas Syari’ah, jumlah rapat Dewan Pengawas Syari’ah, kehadiran rapat Dewan

Pengawas Syariah, remunerasi Dewan Pengawas Syariah, ukuran Dewan Komisaris, proporsi Komisaris Independen, jumlah rapat Dewan Komisaris, kehadiran rapat Dewan Komisaris, remunerasi Dewan Komisaris, jumlah rapat Dewan Direksi, kehadiran rapat Dewan Direksi, dan remunerasi Dewan Direksi. Variabel independen yang masih jarang digunakan oleh penelitian sebelumnya namun digunakan dalam penelitian ini ialah adanya variabel remunerasi baik remunerasi Dewan Pengawas Syariah, Dewan Komisaris maupun remunerasi Dewan Direksi.

(2013) dan Ibadil (2013) menggunakan variabel dependen berupa ROA, Najah (2014) dan Hafidzah (2013) menggunakan variabel dependen berupa ROE, Sulaiman (2013) menggunakan variabel dependen berupa ROA, ROE dan RETURN. Sedangkan dalam penelitian ini variabel dependen yang dugunakan ialah NOM (Net operating Margin).

Periode yang diteliti dalam penelitian ini juga berbeda dengan penelitian sebelumnya. Periode yang diteliti oleh Dewayanto (2010) ialah mulai tahun 2006 sampai dengan 2008, Najah (2014) dari tahun 2010 sampai dengan 2012, Hafidzah (2013) dan Ibadil (2013) dari tahun 2008 sampai dengan 2012, Sulaiman (2013) mulai dari tahun 2009 sampai dengan 2011, Hasanah (2013) dari tahun 2007 sampai dengan 2011. Sedangkan dalam penelitian ini periode yang diteliti ialah mulai dari tahun 2010 sampai dengan tahun 2015.

B. Rumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalah yang dirumuskan dalam penelitian ini adalah:

1. Bagaimana pengaruh ukuran Dewan Pengawas Syari’ah terhadap Net Operating Margin (NOM) Unit Usaha Syariah di Indonesia?

2. Bagaimana pengaruh jumlah rapat Dewan Pengawas Syari’ah terhadap Net Operating Margin (NOM) Unit Usaha Syariah di Indonesia? 3. Bagaimana pengaruh kehadiran rapat Dewan Pengawas Syari’ah

4. Bagaimana pengaruh remunerasi Dewan Pengawas Syari’ah terhadap Net Operating Margin (NOM) Unit Usaha Syariah di Indonesia? 5. Bagaimana pengaruh ukuran Dewan Komisaris terhadap Net

Operating Margin (NOM) Unit Usaha Syariah di Indonesia?

6. Bagaimana pengaruh proporsi komisaris independen terhadap Net Operating Margin (NOM) Unit Usaha Syariah di Indonesia?

7. Bagaimana pengaruh jumlah rapat Dewan Komisaris terhadap Net Operating Margin (NOM) Unit Usaha Syariah di Indonesia?

8. Bagaimana pengaruh kehadiran rapat Dewan Komisaris terhadap Net Operating Margin (NOM) Unit Usaha Syariah di Indonesia?

9. Bagaimana pengaruh remunerasi Dewan Komisaris terhadap Net Operating Margin (NOM) Unit Usaha Syariah di Indonesia?

10.Bagaimana pengaruh jumlah rapat Dewan Direksi terhadap Net Operating Margin (NOM) Unit Usaha Syariah di Indonesia?

11.Bagaimana pengaruh kehadiran rapat Dewan Direksi terhadap Net Operating Margin (NOM) Unit Usaha Syariah di Indonesia?

12.Bagaimana pengaruh remunerasi Dewan Direksi terhadap Net Operating Margin (NOM) Unit Usaha Syariah di Indonesia?

13.Bagaimana pengaruh ukuran Dewan Pengawas Syari’ah, jumlah rapat Dewan Pengawas Syari’ah, kehadiran rapat Dewan Pengawas Syariah,

jumlah rapat Dewan Direksi, kehadiran rapat Dewan Direksi, dan remunerasi Dewan Direksi secara bersama-sama terhadap Net Operating Margin (NOM) Unit Usaha Syariah di Indonesia?

C. Tujuan Penelitian

Berdasarkan rumusan masalah tersebut, maka tujuan penelitian ini adalah: 1. Untuk mengetahui pengaruh ukuran Dewan Pengawas Syari’ah

terhadap Net Operating Margin (NOM) Unit Usaha Syariah di Indonesia

2. Untuk mengetahui pengaruh jumlah rapat Dewan Pengawas Syari’ah terhadap Net Operating Margin (NOM) Unit Usaha Syariah di Indonesia

3. Untuk mengetahui pengaruh kehadiran rapat Dewan Pengawas Syari’ah terhadap Net Operating Margin (NOM) Unit Usaha Syariah di Indonesia

4. Untuk mengetahui pengaruh remunerasi Dewan Pengawas Syari’ah terhadap Net Operating Margin (NOM) Unit Usaha Syariah di Indonesia

5. Untuk mengetahui pengaruh ukuran Dewan Komisaris terhadap Net Operating Margin (NOM) Unit Usaha Syariah di Indonesia

6. Untuk mengetahui pengaruh proporsi komisaris independen terhadap Net Operating Margin (NOM) Unit Usaha Syariah di Indonesia

8. Untuk mengetahui pengaruh kehadiran rapat Dewan Komisaris terhadap Net Operating Margin (NOM) Unit Usaha Syariah di Indonesia

9. Untuk mengetahui pengaruh remunerasi Dewan Komisaris terhadap Net Operating Margin (NOM) Unit Usaha Syariah di Indonesia

10.Untuk mengetahui pengaruh jumlah rapat Dewan Direksi terhadap Net Operating Margin (NOM) Unit Usaha Syariah di Indonesia

11.Untuk mengetahui pengaruh kehadiran rapat Dewan Direksi terhadap Net Operating Margin (NOM) Unit Usaha Syariah di Indonesia

12.Untuk mengetahui pengaruh remunerasi Dewan Direksi terhadap Net Operating Margin (NOM) Unit Usaha Syariah di Indonesia

13.Untuk mengetahui pengaruh ukuran Dewan Pengawas Syari’ah, jumlah rapat Dewan Pengawas Syari’ah, kehadiran rapat Dewan

D. Manfaat Penelitian

Manfaat atau kegunaan dari penelitian ini adalah sebagai berikut:

1. Bagi pemerintah, diharapkan dengan penelitian ini dapat menjadi acuan dalam penetapan peraturan mengenai corporate governance. 2. Bagi perbankan syariah, penelitian ini diharapkan dapat menjadi acuan

atau rujukan pengambilan keputusan dalam melakukan aktivitas perusahaan berdasarkan prinsip good corporate governance berbasis syari’ah.

3. Bagi akademisi dan peneliti, dengan penelitian ini diharapkan menjadi acuan dan referensi dalam pengembangan ilmu manajemen keuangan mengenai tata kelola perusahaan (corporate governance) dan pengaruhnya terhadap kinerja keuangan.

4. Bagi khalayak umum, diaharapkan dengan penelitian ini memberikan pengetahuan umum mengenai tata kelola perusahaan (corporate governance) dan pengaruhnya terhadap kinerja keuangan.

E. Sistematika Penulisan

Pada penulisan penelitian ini terdapat 5 bab yang terdiri dari beberapa sub bab yang dapat diuraikan kembali. Sistematika Penulisan dalam penelitian ini adalah sebagai berikut:

BAB I PENDAHULUAN

BAB II TINJAUAN PUSTAKA

Di dalam bab ini akan diuraikan tentang telaah pustaka yang berisi penelitian terdahulu, kerangka teori, dalam hal ini maka diklasifikasikan menjadi agensi teori, teori tentang corporate governanace, kemudian teori tentang kinerja keuangan, dan teori-teori yang mendukung lainnya, kerangka penelitian, dan juga hipotesis penelitian.

BAB III METODOLOGI PENELITIAN

Bab ini menguraikan jenis dan sumber data, populasi dan sampel, teknik pengumpulan data, dan alat analisis.

BAB IV ANALISA DAN PEMBAHASAN

Dalam bab ini akan menguraikan hasil penelitian dan pembahasan, meliputi pembuktian hipotesis, pembahasan, dan jawaban atas pertanyaan dalam perumusan masalah.

BAB V PENUTUP

Merupakan penutup yang memuat kesimpulan dan saran dari hasil penelitian ini.

DAFTAR PUSTAKA

18 BAB II

LANDASAN TEORI

A. Telaah Pustaka

Dalam penelitian ini, peneliti telah membandingkan antara penelitian satu dengan yang lainnya guna untuk mendukung materi yang akan dibahas. Menurut Dewayanto (2010) yang melakukan penelitian terhadap perusahaan perbankan yang telah go public dan terdaftar di Bursa Efek Indonesia dari tahun 2006-2008 untuk menunjukkan pengaruh mekanisme corporate governance terhadap kinerja perbankan nasional. Hasilnya menunjukkan bahwa mekanisme corporate governance (CAR, auditor eksternal, ukuran Dewan Direksi) menunjukkan hubungan yang positif signifikan terhadap kinerja perbankan. Sedangkan mekanisme corporate governance (kepemilikan pemegang saham pengendali, kepemilikan asing, kepemilikan pemerintah) tidak berpengaruh terhadap kinerja perbankan. Mekanisme corporate governance (ukuran Dewan Komisaris dan komisaris independen) menunjukkan hubungan yang negatif dan signifikan terhadap kinerja perbankan.

Sedangkan intellectual capital (value added human capital) dan tata kelola perusahaan (kepemilikan institusional, Dewan Komisaris independen, komite audit) tidak berpengaruh terhadap kinerja keuangan.

Hafidzah (2013) melakukan penelitian terhadap perusahaan yang terdaftar di Jakarta Islamic Index (JII) pada tahun 2008 sampai dengan tahun 2012 untuk menunjukkan pengaruh corporate responsibility dan good corporate governnace terhadap kinerja keuangan perusahaan dan hasilnya menunjukkan bahwa corporate social responsibiity tidak berpengaruh terhadap kinerja perusahaan, kepemilikian institusional tidak berpengaruh terhadap kinerja perusahaan, ukuran Dewan Komisaris tidak berpengaruh terhadap kinerja perusahaan, komisaris independen berpengaruh positif terhadap kinerja perusahaan, frekuensi rapat Dewan Komisaris tidak berpengaruh terhadap kinerja perusahaan, frekuensi rapat komite audit tidak berpengaruh terhadap kinerja perusahaan.

Dewan Komisaris independen berpengaruh positif terhadap ROE, namun tidak berpengaruh terhadap ROA dan return. Kepemilikan institusional secara parsial tidak berpengaruh terhadap ROA, ROE dan return. Rasio utang secara parsial berpengaruh positif terhadap ROE, namun tidak berpengaruh terhadap ROA dan return.

Hasanah (2013) melakukan penelitian terhadap perbankan yang terdaftar di BEI pada periode 2007-2011 untuk menunjukkan pengaruh Dewan Direksi, Dewan Komisaris, Dewan Komisaris independen dan kepemilikan manajerial terhadap kinerja perbankan dan hasilnya menunjukkan bahwa secara parsial Dewan Direksi, komisaris independen, dan kepemilikan manajerial memiliki pengaruh positif terhadap kinerja perbankan sedangkan Dewan Komisaris tidak memiliki pengaruh terhadap kinerja perbankan.

Mustaghfiroh (2016) melakukan penelitian terhadap seluruh BPRS pada tahun 2013-2014 dengan tujuan untuk mengetahui pengaruh ukuran Dewan Direksi, ukuran Dewan Komisaris, ukuran Dewan Pengawas Syariah terhadap kinerja keuangan diproksikan dengan ROA. Hasilnya menunjukkan bahwa ukuran Dewan Direksi dan ukuran Dewan Pengawas Syariah berpengaruh positif signifikan terhadap ROA, sedangkan ukuran Dewan Komisaris tidak berpengaruh terhadap ROA.

dengan NPM. Hasilnya menunjukkan bahwa ukuran Dewan Komisaris dan Dewan Pengawas Syariah tidak berpengaruh signifikan terhadap kinerja keuangan yang diukur dengan NPM, sedangkan ukuran Dewan Direksi dan Komite-komite berpengaruh signifikan terhadap kinerja keuangan yang diukur dengan NPM.

Erfina (2014) melakukan penelitian terhadap perbankan syariah di Indonesia pada tahun 2011-2013 untuk mengetahui pengaruh good corporate governance terhadap kinerja keuangan. Hasilnya menunjukkan bahwa Dewan Komisaris berpengaruh signifikan terhadap kinerja keuangan yang diukur dengan ROA, sedangkan ukuran Dewan Direksi, proporsi Komisaris Independen, ukuran Dewan Pengawas Syariah dan reputasi KAP tidak berpengaruh signifikan terhadap kinerja keuangan yang diukur dengan ROA.

Dewan Komisaris Independen, dan Komite Audit tidak berpengaruh terhadap kinerja keuangan yang diukur dengan ROA.

Widyati (2013) melakukan penelitian terhadap perusahaan properti dan real estate yang terdaftar di BEI pada tahun 2008-2011 untuk menganalisis pengaruh jumlah Dewan Direksi, proporsi Komisaris Independen, Komite Audit, kepemilikan manajerial dan kepemilika institusional terhadap kinerja keuangan yang diukur dengan MVA (market value added). Hasilnya menunjukkan bahwa proporsi Dewan Komisaris independen dan kepemilikan institusional berpengaruh positif signifikan terhadap MVA, sedangkan jumlah Dewan Direksi, Komite Audit dan kepemilikam manajerial tidak berpengaruh terhadap MVA.

Utomo (2014) melakukan penelitian terhadap perusahaan manufaktur yang terdaftar di BEI pada tahun 2010-2012 untuk melihat pengaruh mekanisme good corporate governance terhadap kinerja keuangan. Hasilnya menujukkan pengaruh bahwa kepemilikan institusi dan kualitas audit berpengaruh secara signifikan terhadap kinerja keuangan yang diukur dengan ROA sedangkan proporsi Dewan Komisaris independen dan Komite Audit tidak berpengaruh secara signifikan terhadap kinerja keuangan yang diukur dengan ROA.

moderating. Hasilnya menunjukkan bahwa kompensasi dewan komisaris serta dewan direksi berpengaruh secara signifikan terhadap kinerja manajerial yang diukur dengan diskresioneri akrual dan resiko bisnis dapat memoderasi hubungan kompensasi dengan kinerja manajerial. Secara ringkas, penelitian-penelitian tersebut dapat dilihat dalam tabel di bawah ini:

Tabel 2.1 Penelitian Terdahulu Judul Peneliti Variabel Lokasi

Penelitian

Teori Hasil Penelitian Penelitian yang berkaitan dengan Corporate Governance

Komisa

independ Penelitian yang berkaitan dengan kinerja keuangan

Good

a. Tata Kelola Perusahaan (corporate governance)

Menurut World Bank dalam Manunggal (2013) good corporate governance (GCG) adalah kumpulan hukum, peraturan dan kaidah-kaidah yang wajib dipenuhi yang dapat mendorong kinerja sumber-sumber perusahaan bekerja secara efisien, menghasilkan nilai ekonomi jangka panjang yang berkesinambungan bagi para pemegang saham maupun masyarakat sekitar secara keseluruhan.

dengan tujuan untuk meningkatkan nilai tambah (value added) bagi semua pihak yang berkepentingan.

Menurut Endraswati (2006), good corporate governance (GCG) adalah sistem yang mengatur, mengelola, dan mengawasi proses pengendalian usaha, menaikkan nilai saham, sekaligus sebagai bentuk perhatian kepada stakeholders yang terdiri dari karyawan, supplier, kreditor dan masyarakat sekitar. Menurut Brigham dan Erhardt (2007) dalam Dewayanto (2010), tata kelola perusahaan didefinisikan sebagai seperangkat aturan dan prosedur yang menjamin manajer untuk menerapkan prinsip-prinsip manajemen berbasis nilai. Prinsip-prinsip tersebut dalam penerapannya dikenal dengan istilah TARIF yaitu Transparency, Accountability, Responsibility, Independency, dan Fairness.

1) Transparency

2) Accountability

Menurut laporan good corporate governance bank BJB syari’ah, adalah kejelasan fungsi dana pelaksanaan

pertanggungjawaban orang bank, sehingga pengelolaannya berjalan secara efektif.

3) Responsibility

Menurut laporan good corporate governance bank BJB syari’ah, responsibility adalah kesesuaian pengelolaan Bank dengan peraturan perundang-undangan yang berlaku dan prinsip-prinsip pengelolaan Bank yang sehat.

4) Independency

Menurut laporan good corporate governance bank BJB syari’ah, independency adalah memiliki kompetensi, mampu bertindak obyektif, dan bebas dari pengaruh/tekanan dari pihak manapun (independen) serta memiliki komitmen yang tinggi untuk mengembangkan bank syariah. Menurut Purwani (2010), dalam menjalankan fungsinya, setiap partisipan harus bebas dari kepentingan pihak-pihak lain yang berpotensi memunculkan konflik kepentingan, dan menjalankan fungsinya sesuai dengan kompetensi yang memadai.

5) Fairness

memenuhi hak-hak stakeholders yang timbul berdasarkan perjanjian dan peraturan perundang-undangan yang berlaku. Menurut Purwani (2010), dalam menjalankan fungsinya, setiap partisipan memperlakukan pihak lain berdasarkan ketentuan-ketentuan yang umum secara adil.

Menurut Guna dan Herawaty (2010), ada dua hal yang ditekankan dalam mekanisme tata kelola perusahaan yaitu yang pertama, pentingnya hak pemegang saham atau investor untuk memperoleh informasi dengan benar dan tepat pada waktunya serta yang kedua, kewajiban perusahaan untuk melakukan pengungkapan secara akurat, tepat waktu dan transparan terhadap semua informasi kinerja perusahaan, kepemilikan dan stakeholder.

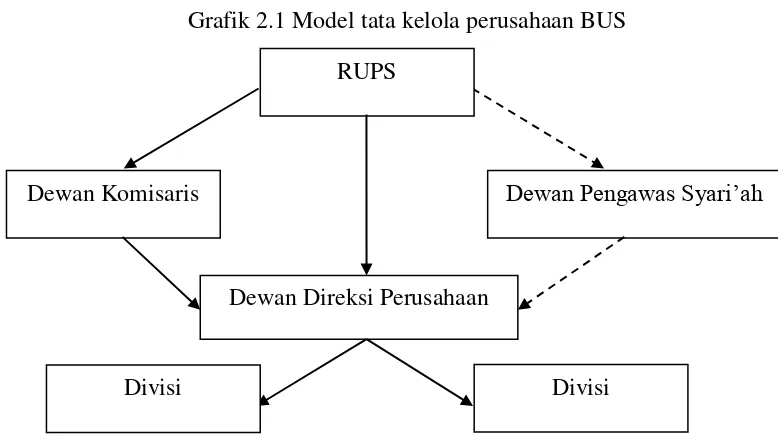

Dalam penerapannya, terdapat beberapa model tata kelola perusahaan seperti model Anglo-Saxon, model Continental Eropa dan lain-lain. Model tata kelola perusahaan yang sering digunakan di Indonesia oleh perusahan-perusahaan konvensional adalah model Eropa, sedangkan model tata kelola perusahaan yang digunakan oleh perusahaan-perusahaan syari’ah ialah model tata kelola perusahan yang menggunakan prinsip-prinsip syari’ah. Berikut merupakan model tata kelola perusahaan Bank Umum Syari’ah menurut Wiroso dalam

Grafik 2.1 Model tata kelola perusahaan BUS

Sesuai dengan Peraturan Bank Indonesia No. 11/33/PBI/2009 Pasal 7 tentang Pelaksanaan GCG bagi Bank Umum Syari’ah dan Unit

Usaha Syariah, Dewan Komisaris wajib melaksanakan tugas dan tanggung jawab sesuai dengan prinsip GCG. Dalam peraturan yang sama pasal 21 menyebutkan bahwa Direksi wajib melaksanakan GCG dalam setiap kegiatan usaha pada seluruh jenjang atau tingkatan organisasi. Pasal 46 juga menyebutkan bahwa Dewan Pengawas Syariah wajib melaksanakan tugas dan tanggung jawab sesuai dengan prinsip GCG. Berdasarkan struktur dan tugas serta tanggung jawab dari Dewan Komisaris, Dewan Direksi dan Dewan Pengawas Syariah tersebut, maka dalam penelitian ini menekankan pada pengaruh Dewan Komisaris, Dewan Direksi dan Dewan Pengawas Syari’ah terhadap

kinerja keuangan.

RUPS

Dewan Komisaris Dewan Pengawas Syari’ah

Dewan Direksi Perusahaan

b. Teori Agensi (Agency Theory)

Sebuah perusahaan baik itu manufaktur ataupun perbankan tentu memiliki tujuan yang ingin dicapai. Menurut Jensen dan Meckling dalam Dewayanto (2010), dalam hubungannya antara struktur kepemilikan dengan kinerja bank, ada suatu hal yang tidak dapat dipisahkan yaitu manajemen atau pengurus bank. Dalam proses pencapaian tujuan perusahaan tentu tidak lepas dari kinerja manajemen tersebut. Hubungan antara manajemen bank dengan pemilik bank akan diatur dalam sebuah kontrak (performance contract). Hubungan kontrak tersebut sejalan dengan agency theory.

mekanisme pengendalian yang dapat menyelaraskan perbedaan kepentingan antara kedua belah pihak. Hal yang dapat dilakukan oleh pemilik ialah menetapkan insentif yang sesuai bagi para manajemen, dengan adanya hal tersebut maka manajemen akan memperhatikan kesejahteraan pemilik walaupun keputusan manajemen dalam praktek akan sedikit berbeda dengan keinginan pemilik.

Sedangkan menurut Ahmad dan Septriani (2008), untuk mengurangi konflik keagenan, teori keagenan menyebutkan beberapa cara seperti:

1) Meningkatkan kepemilikan manajerial

Ketika kepemilikan manajerial meningkat maka kedudukan antara manajemen dengan pemegang saham akan sejajar. Dan manajemen akan termotivasi meningkatkan kinerja serta bertanggung jawab meningkatkan kemakmuran pemegang saham.

2) Kepemilikan institusional sebagai agen pengawas

3) Meningkatkan pendanaan melalui hutang

Menurut Crutchley dan Hansen (1989) dalam Ahmad dan Septriani (2008), ketika perusahaan memiliki kewajiban untuk mengembalikan pinjaman dan membayar beban bunga secara periodik maka hal ini menyebabkan manajemen bekerja keras untuk meningkatkan laba sehingga dapat memenuhi kewajibannya.

4) Kebijakan deviden

Kebijakan deviden akan melibatkan dua pihak yaitu pihak pemegang saham dan pihak manajemen. Menurut Crutchley dan Hansen (1989) dalam Ahmad dan Septriani (2008), peningkatan deviden dapat menyebabkan rasio laba ditahan kecil dan perusahaan kemudian menambah dana dari sumber ekternal. Penambahan dana menyebabkan manajemen dimonitor oleh pihak-pihak terkait, pengawasan kinerja tersebut menyebabkan manajemen bertindak sesuai dengan pemegang saham.

5) Tingkat resiko

yang dilakukan oleh manajemen karena manajemen tidakbernai untuk menanggung resiko.

6) Kebijakan insentif

Ketika terdapat insentif yang menarik maka manajemen termotivasi untuk meningkatkan kemakmuran dan memperketat pengawasan terhadap perusahaan.

7) Menggunakan aliansi dengan kreditor atau bentuk kerjasama lainnya sesuai dengan kesepakatan bersama

Ketika terdapat bentuk kerja sama antara perusahaan dengan kreditor, maka manajemen dapat memperoleh dananya dari kreditor tanpa harus membayar bunga dan utang, dan kreditor dapat memperoleh pendapatan dari keuntungan perusahaan, maka hal tersebut dapat mengurangi konflik keagenan.

8) Manajemen memahami bagaimana peran-perannya

Manajemen memiliki beberapa peran yaitu peran dalam mengambil keputusan keuangan dalam perusahaan seperti keputusan pendanaan, investasi, pendistribusian keuntungan serta peran dalam mempertimbangkan segala resiko dan return dari segala keputusan yang diambil baik itu dalam hal investasi maupun yang lainnya.

yang lainnya. Berdasarkan tugas Dewan Pengawas Syari’ah yang

terdapat dalam Undang Undang Nomor 21 tahun 2008 tentang Perbankan Syariah pasal 32 ayat 3 yang menyebutkan bahwa Dewan Pengawas Syariah bertugas memberikan nasihat dan saran kepada direksi serta mengawasi kegiatan bank agar sesuai dengan prinsip syari’ah. Artinya dalam hal ini, tujuan dari Dewan Pengawas Syariah

adalah memastikan agar kegiatan yang dilakukan bukan hanya untuk mendapatkan keuntungan yang besar namun juga harus sesuai prinsip syariah. Sedangkan Dewan Komisaris dan Dewan Direksi pada umumnya memiliki tujuan yang memiliki jangka lebih pendek yaitu mendapatkan keuntungan.

c. Kinerja Keuangan

Kinerja keuangan merupakan hasil atau prestasi yang telah dicapai oleh manajemen perusahaan dalam menjalankan fungsinya mengelola aset perusahaan secara efektif selama periode tertentu. Kinerja keuangan sangat dibutuhkan oleh perusahaan untuk mengetahui dan mengevaluasi sampai dimana tingkat keberhasilan perusahaan berdasarkan aktivitas keuangan yang telah dilaksanakan (Rudianto, 2013 : 189).

dengan kegunaan tertentu. Ukuran kinerja tersebut dapat dipilah menjadi beberapa kelompok seperti:

1) Rasio Profitabilitas adalah ukuran dan penilaian kinerja perusahaan yang menunjukkan hasil akhir dari sejumlah kebijakan dan keputusan yang diambil manajemen perusahaan, seperti Margin Laba Kotor (Gross Margin Ratio), Margin Laba Bersih (Net Profit Margin), Return On Investment (ROI), Return On Equity (ROE), Earning Per Share (EPS). 2) Rasio Likuiditas yaitu ukuran penilaian kinerja perusahaan

yang dimaksudkan untuk mengukur kemampuan perusahaan membayar (likuiditasnya) utangnya dalam jangka pendek, seperti: Current Ratio, Acid Test Ratio atau quick ratio, Cash Ratio,

3) Rasio Leverage adalah ukuran penilaian kinerja perusahaan yang dimaksudkan untuk mengukur sampai seberapa besar aset perusahaan dibiayai dengan utang, seperti Total Debt to Equity Ratio, Debt to Total Aset Ratio, Equity to Total Aset Ratio.

Receivable Turnover Ratio, Account Receivable Collection Periode Ratio.

C. Kerangka Penelitian

Grafik 2.2 Kerangka Penelitian Ukuran Dewan Pengawas Syariah (X1)

Remunerasi Dewan Direksi (X12)

Jumlah Rapat Dewan Pengawas Syariah (X2)

Kehadiran rapat Dewan Pengawas Syariah (X3)

Remunerasi Dewan Pengawas Syariah (X4)

Ukuran Dewan Komisaris (X5)

Proporsi Komisaris Independen (X6)

Kehadiran rapat Dewan Direksi (X11) Jumlah Rapat Dewan Direksi (X10) Remunerasi Dewan Komisaris (X9) Kehadiran Rapat Dewan Komisaris (X8) Jumlah Rapat Dewan Komisaris (X7)

D. Hipotesis

1. Pengaruh ukuran Dewan Pengawas Syariah terhadap NOM

Berdasarkan Peraturan Bank Indonesia Nomor 11/33/PBI/2009 pasa 1 tentang pelaksanaan Good Corporate Governance bagi Bank Umum Syariah dan Unit Usaha Syariah, menyebutkan bahwa Dewan Pengawas Syariah adalah dewan yang memiliki tugas memberikan nasihat dan saran kepada Direksi serta mengawasi kegiatan bank agar sesuai dengan Prinsip Syariah. Menurut Inuzula, Basri dan Shabri (2015), Dewan Pengawas Syariah merupakan pengawas syariah yang ada dalam perbankan syariah dan bertanggungjawab kepada Bank Indonesia dan DSN (Dewan Syariah Nasional) yang merupakan otoritas syariah tertinggi di Indonesia selain MUI (Majelis Ulama Indonesia).

Menurut Rahman dan Bukair (2013) yang melakukan penelitian pada perbankan yang terdapat di Bahrain, Kuwait, Saudi Arabia, Qatar, Oman dan Uni Emirat Arab, terdapat beberapa indikator dalam Dewan Pengawas Syariah yaitu jumlah anggota Dewan Pengawas Syariah, keanggotaan lintas, kualifikasi pendidikan Dewan Pengawas Syariah, reputasi anggota Dewan Pengawas Syariah, keahlian Dewan Pengawas Syariah.

menduga bahwa ukuran Dewan Pengawas Syariah berpengaruh positif signifikan terhadap NOM (Net Opaerating Margin). Hal ini sesuai dengan penelitian yang dilakukan oleh Mustaghfiroh (2016) di Bank Pembiayaan Rakyat Syariah di Jawa Tengah tahun 2013-2014. Hasil penelitian menyatakan bahwa ukuran Dewan Pengawas Syariah berpengaruh positif terhadap kinerja keuangan.

H1 : Ukuran Dewan Pengawas Syariah berpengaruh positif signifikan terhadap NOM (Net Operating Margin)

2. Pengaruh jumlah rapat Dewan Pengawas Syariah terhadap NOM Berdasarkan Peraturan Bank Indonesia Nomor 11/33/PBI/2009 pasal 47 tentang pelaksanaan Good Corporate Governance bagi Bank Umum Syariah dan Unit Usaha Syariah, Dewan Pengawas Syariah memiliki beberapa tugas dan tanggung jawab, antara lain:

a. Menilai dan memastikan pemenuhan prinsip syariah atas pedoman opersional dan produk yang dikeluarkan Bank

b. Mengawasi proses pengembangan produk baru Bank agar sesuai dengan fatwa DSN MUI

c. Meminta fatwa kepada DSN MUI untuk produk baru Bank yang belum ada fatwanya.

e. Meminta data dan infromasi terkait dengan aspek syariah dari satuan kerja bank dalam rangka pelaksanaan tugasnya.

Dengan adanya tugas tersebut, maka frekuensi rapat atau jumlah rapat Dewan Pengawas Syariah menjadi sangat penting dalam rangka melakukan pengawasan terhadap proses perkembangan produk baru Bank dan kegiatan Bank. Berdasarkan Peraturan Bank Indonesia Nomor 11/33/PBI/2009 pasal 49 tentang pelaksanaan Good Corporate Governance bagi Bank Umum Syariah dan Unit Usaha Syariah menyebutkan bahwa rapat Dewan Pengawas Syariah wajib diselenggarakan paling kurang satu kali dalam satu bulan.

Penelitian terdahulu yang menggunakan variabel jumlah rapat sebagai variabel independen masih sangat sedikit. Terdapat beberapa penelitian yang menggunakannya namun dengan variabel dependen yang berbeda. Endraswati (2017) melakukan penelitian pada Bank Syariah di Indonesia, hasilnya menyatakan bahwa frekuensi rapat Dewan Pengawas Syariah berpengaruh positif signifikan terhadap kualitas pengungkapan laporan perusahaan. Bukair (2014) melakukan penelitian terhadap Bank Syariah di Malaysia, hasilnya menyatakan bahwa frekuensi rapat berpengaruh terhadap pengungkapan CSR.

juga masalah akan terselesaikan, karena dalam suatu rapat akan ada koordinasi antar anggota untuk menyelesaikan masalah yang terdapat dalam sebuah perusahaan. Karena pentingnya sebuah rapat, maka peneliti menduga bahwa jumlah rapat Dewan Pengawas Syariah berpengaruh positif signifikan terhadap NOM (Net Operating Margin).

H2 : Jumlah rapat Dewan Pengawas Syariah berpengaruh positif signifikan terhadap NOM

3. Pengaruh kehadiran rapat Dewan Pengawas Syariah terhadap NOM Berdasarkan Peraturan Bank Indonesia Nomor 11/33/PBI/2009 pasal 49 tentang pelaksanaan Good Corporate Governance bagi Bank Umum Syariah dan Unit Usaha Syariah menyebutkan bahwa pengambilan keputusan rapat Dewan Pengawas Syariah dilakukan berdasarkan musyawarah mufakat dan seluruh keputusan Dewan Pengawas Syariah yang dituangkan dalam risalah rapat merupakan keputusan bersama seluruh anggota Dewan Pengawas Syariah. Berdasarkan hal tersebut, maka kehadiran masing-masing anggota Dewan Pengawas Syariah dalam rapat Dewan Pengawas Syariah menjadi hal yang sangat menentukan. Karena keputusan dalam setiap rapat Dewan Pengawas Syariah akan berpengaruh terhadap kebijakan yang akan ditetapkan.

menyebutkan bahwa jumlah rapat dewan berpengaruh terhadap kinerja perusahaan. Sulaiman dan Cahyonowati (2015) melakukan penelitian terhadap perusahaan yang terdaftar di BEI, dan salah satu hasilnya menunjukkan bahwa frekuensi kehadiran rapat Dewan Komisaris memiliki pengaruh yang positif terhadap kinerja keuangan perusahaan. Antara Dewan Pengawas Syariah dan Dewan Komisaris memiliki fungsi yang sama yaitu fungsi monitoring. Maka dalam hal ini peneliti menduga bahwa kehadiran rapat Dewan Pengawas Syariah berpengaruh positif signifikan terhadap NOM (Net operating Margin).

H3 : Kehadiran rapat Dewan Pengawas Syariah berpengaruh positif signifikan terhadap NOM

4. Pengaruh remunerasi Dewan Pengawas Syariah terhadap NOM

keuangan. Armas (2016) melakukan penelitian pada perusahaan yang tercatat di BEI dan hasilmya menunjukkan bahwa remunerasi berpengaruh positif terhadap kinerja perusahaan. Maka dalam hal ini, peneliti menduga bahwa remunerasi Dewan Pengawas Syariah berpengaruh positif signifikan terhadap NOM (Net operating Margin).

H4 : Remunerasi Dewan Pengawas Syariah berpengaruh positif signifikan terhadap NOM

5. Pengaruh ukuran Dewan Komisaris terhadap NOM

Berdasarkan Peraturan Bank Indonesia Nomor 11/33/PBI/2009 pasa 1 tentang pelaksanaan Good Corporate Governance bagi Bank Umum Syariah dan Unit Usaha Syariah, menyebutkan bahwa Dewan Komisaris adalah organ perseroan yang bertugas melakukan pengawasan secara umum dan/atau khusus sesuai dengan anggaran dasar serta memberi nasihat kepada Direksi sebagaimana dimaksud dalam Undang Undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas.

Berdasarkan hal tersebut maka peneliti menduga bahwa ukuran Dewan Komisaris berpengaruh positif signifikan terhadap NOM (Net operating Margin). Hal ini sesuai dengan penelitian yang dilakukan oleh Martsila dan Meiranto (2013) yang melakukan penelitian terhadap perusahaan non finansial yang terdaftar di BEI dan juga sesuai dengan penelitian yang dilakukan oleh Hardikasari (2011) pada industri perbankan yang terdaftar di BEI. Hasil penelitiannya menunjukkan bahwa ukuran Dewan Komisaris berpengaruh positif terhadap kinerja keuangan.

H5 : ukuran Dewan Komisaris berpengaruh positif signifikan terhadap NOM

6. Pengaruh proporsi Komisaris Independen terhadap NOM

Berdasarkan Peraturan Bank Indonesia Nomor 11/33/PBI/2009 pasa 1 tentang pelaksanaan Good Corporate Governance bagi Bank Umum Syariah dan Unit Usaha Syariah, menyebutkan bahwa Komisaris Independen adalah anggota Dewan Komisaris yang tidak memiliki hubungan keuangan, kepengurusan, kepemilikan saham, dan/atau hubungan keluarga dengan pemegang saham pengendali, anggota Dewan Komisaris dan/atau anggota Direksi ataupun memiliki hubungan keuangan dan/atau hubungan kepemilikan saham dengan bank.

dalam hal ini dengan bersikap netral khususnya untuk perlindungan terhadap pemegang saham dan pihak-pihak lain yang terkait. Berdasarkan hal tersebut, maka peneliti menduga bahwa keberadaan Komisaris Independen sangatlah penting dalam sebuah perusahaan. Sehingga peneliti menduga bahwa proporsi Komisaris Independen berpengaruh positif signifikan terhadap NOM (Net operating Margin). Hal ini sesuai dengan penelitian yang dilakukan oleh Manik (2011) dan Widyati (2013) pada perusahaan properti dan real estate yang terdaftar di BEI, hasil penelitiannya menyebutkan bahwa proporsi Komisasris Independen berpengaruh positif dan signifikan terhadap kinerja keuangan. Endraswati (2017) melakukan penelitian pada Bank Syariah di Indonesia, hasilnya menyebutkan bahwa proporsi Komisaris Independen berpengaruh positif signifikan terhadap kualitas pengungkapan laporan perusahaan.

H6 : Proporsi Komisaris Independen berpengaruh positif signifkan terhadap NOM

7. Pengaruh jumlah rapat Dewan Komisaris terhadap NOM

berpengaruh positif signifikan terhadap NOM (Net operating Margin). Hal ini sesuai dengan penelitian yang dilakukan oleh Lestari dan Muid (2011) pada perbankan yang terdaftar di BEI, hasilnya menunjukkan bahwa rapat dewan komisaris berpengaruh terhadap kinerja keuangan. Vafeas (1999) melakukan penelitian terhadap 307 perusahan dan hasilnya menunjukkan bahwa jumlah rapat dewan berpengaruh terhadap kinerja perusahaan. Azim dan Taylor (2009) melakukan penelitian terhadap perusahaan yang terdaftar di Australian Stock Exchange (ASX) juga menyebutkan bahwa jumlah rapat dewan berpengaruh terhadap kinerja perusahaan.

H7 : Jumlah rapat Dewan Komisaris berpengaruh positif signifikan terhadap NOM

8. Pengaruh kehadiran rapat Dewan Komisaris terhadap NOM

salah satu hasilnya menunjukkan bahwa frekuensi kehadiran rapat Dewan Komisaris memiliki pengaruh yang positif terhadap kinerja keuangan perusahaan. Azim dan Taylor (2009) melakukan penelitian terhadap perusahaan yang terdaftar di Australian Stock Exchange (ASX) juga menyebutkan bahwa jumlah kehadiran rapat anggota dewan berpengaruh terhadap kinerja perusahaan.

H8 : Kehadiran rapat Dewan Komisaris berpengaruh positif signifikan terhadap NOM

9. Pengaruh remunerasi Dewan Komisaris terhadap NOM

peneliti menduga bahwa remunerasi Dewan Komisaris berpengaruh positif signifikan terhadap NOM (Net operating Margin).

H9 : Remunerasi Dewan Komisaris berpengaruh positif signifikan terhadap NOM

10.Pengaruh jumlah rapat Dewan Direksi terhadap NOM

Berdasarkan Peraturan Bank Indonesia Nomor 11/33/PBI/2009 pasal 1 tentang pelaksanaan Good Corporate Governance bagi Bank Umum Syariah dan Unit Usaha Syariah, Dewan Direksi merupakan organ perseroan yang berwenang dan bertanggungjawab penuh atas pengurusan perseroan untuk kepentingan perseroan sesuai dengan maksud dan tujuan perseroan serta mewakili perseroan, baik di dalam dan di luar pengadilan sesuai dengan ketentuan anggaran dan Undang-undang Nomor 40 tahun 2007 tentang Perseroan Terbatas.

Taylor (2009) melakukan penelitian terhadap perusahaan yang terdaftar di Australian Stock Exchange (ASX) menyebutkan bahwa jumlah rapat dewan berpengaruh terhadap kinerja perusahaan.

H10 : Jumlah rapat Dewan Direksi berpengaruh positif dan signifikan terhadap NOM

11.Pengaruh kehadiran rapat Dewan Direksi terhadap NOM

H11 : Kehadiran rapat Dewan Direksi berpengaruh positif signifikan terhadap NOM

12.Pengaruh remunerasi Dewan Direksi terhadap NOM

Remunerasi merupakan salah satu bentuk kompensasi yang diberikan perusahaan kepada karyawannya. Menurut Syoraya (2014), kompensasi adalah umpan balik yang dibayarkan kepada karyawan. Remunerasi merupakan total gaji dan fasilitas-fasilitas yang diterima oleh karyawan. Dengan adanya remunerasi yang menarik, maka kinerja karyawan juga akan semakin meningkat, dan ketika kinerja karyawan semakin meningkat maka kinerja keuangannya pun akan mengalami peningkatan. Hal ini sesuai dengan penelitian yang dilakukan oleh Parimana dan Wisadha (2015) pada perusahaan BUMN yang terdaftar di BEI, hasilnya menunjukkan bahwa kompensasi manajemen eksekutif berpengaruh positif signifikan terhadap kinerja keuangan. Armas (2016) melakukan penelitian pada perusahaan yang tercatat di BEI dan hasilmya menunjukkan bahwa remunerasi berpengaruh positif terhadap kinerja perusahaan. Maka dalam hal ini, peneliti menduga bahwa remunerasi Dewan Direksi berpengaruh positif signifikan terhadap NOM (Net operating Margin).

H12 : Remunerasi Dewan Direksi berpengaruh positif signifikan terhadap NOM

Syariah,remunerasi Dewan Pengawas Syariah, ukuran Dewan Komisaris, proporsi Komisaris Independen, jumlah rapat Dewan Komisaris, kehadiran rapat Dewan Komisaris, remunerasi Dewan Komisaris, jumlah rapat Dewan Direksi, kehadiran rapat Dewan Direksi, dan remunerasi Dewan Direksi secara bersama-sama terhadap NOM.

Sesuai dengan Peraturan Bank Indonesia Nomor 11/33/PBI/2009 tentang pelaksanaan Good Corporate Governance bagi Bank Umum Syariah dan Unit Usaha Syariah, bahwa Dewan Pengawas Syariah, Dewan Komisaris dan Dewan Direksi wajib melaksanakan tugas dan bertanggungjawab sesuai dengan prinsip GCG, maka peneliti menduga bahwa ukuran Dewan Pengawas Syariah, jumlah rapat Dewan Pengawas Syariah, kehadiran rapat Dewan Pengawas Syariah, remunerasi Dewan Pengawas Syariah, ukuran Dewan Komisaris, proporsi Komisaris Independen, jumlah rapat Dewan Komisaris, kehadiran rapat Dewan Komisaris, remunerasi Dewan Komisaris, jumlah rapat Dewan Direksi, kehadiran rapat Dewan Direksi, dan remunerasi Dewan Direksi secara bersama-sama berpengaruh positif signifikan terhadap NOM.

institusional berpengaruh secara simultan terhadap kinerja keuangan. Dewayanto (2010) melakukan penelitian terhadap perusahaan perbankan yang terdaftar di BEI dan hasilnya menunjukkan bahwa kepemilikan saham pengendali, kepemilikan asing, kepemilikan pemerintah, ukuran Dewan Direksi, ukuran Dewan Komisaris, Komisari Independen, CAR, auditor eksternal secara bersama-sama mempunyai pengaruh positif dan signifikan terhadap ROA. Maghfiroh (2016) melakukan penelitian terhadap Bank Pembiayaan Rakyat Syariah di Jawa Tengah dan hasilnya menunjukkan bahwa ukuran Dewan Direksi, ukuran Dewan Komisaris, ukuran Dewan Pengawas Syariah secara simultan berpengaruh terhadap kinerja keuangan.

59 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah penelitian kuantitatif. Menurut Noor (2011), penelitian kuantitatif merupakan metode untuk menguji teor-teori tertentu dengan cara meneliti hubungan antar variabel. Dalam hal ini, teori menjadi faktor yang sangat penting dalam proses penelitian. Karena dalam penelitian kuantitatif, teori atau paradigma teori digunakan untuk menuntun peneliti menemukan masalah penelitian, menemukan hipotesis, menemukan konsep-konsep, menemukan metodologi dan menemukan alat analisis data (Bungin, 2006).

B. Data dan Sumber Data

Data yang digunakan dalam penelitian ini adalah berupa data sekunder yang dikumpulkan dari institusi maupun penerbitan dari lembaga nasional berupa data yang bersifat time series. Data dalam penelitian ini diperoleh dari laporan keuangan Unit Usaha Syariah baik yang diterbitkan oleh masing-masing website Unit Usaha Syariah maupun yang diterbitkan oleh Bank Indonesia.

C. Metode Pengumpulan Data

dengan tahun 2015. Data mengenai variabel independen diperoleh dengan mengakses masing-masing webiste Unit Usaha Syariah, sedangkan untuk data mengenai variabel dependen diperoleh dari laporan keuangan yang diterbitkan oleh Bank Indonesia. Adapun teknik pengumpulan data yang dilakukan ialah dengan studi pustaka atau dokumentasi yakni dengan menggunakan atau mengumpulkan beberapa literatur yang mendukung penelitian ini, seperti laporan keuangan yang dipublikasikan yang diperoleh dari internet, jurnal-jurnal yang mendukung penelitian ini, data statistik dan beberapa buku yang berhubungan dengan penelitian ini. D. Populasi dan Sampel

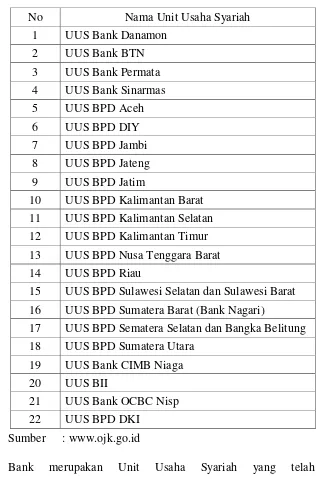

1. Bank merupakan Unit Usaha Syariah yang masuk dalam data statistik OJK. Berikut merupakan daftar Unit Usaha Syariah yang terdaftar dalam data statistik OJK:

Tabel 3.1 Daftar Populasi

No Nama Unit Usaha Syariah

1 UUS Bank Danamon 2 UUS Bank BTN 3 UUS Bank Permata 4 UUS Bank Sinarmas 5 UUS BPD Aceh 6 UUS BPD DIY 7 UUS BPD Jambi 8 UUS BPD Jateng 9 UUS BPD Jatim

10 UUS BPD Kalimantan Barat 11 UUS BPD Kalimantan Selatan 12 UUS BPD Kalimantan Timur 13 UUS BPD Nusa Tenggara Barat 14 UUS BPD Riau

15 UUS BPD Sulawesi Selatan dan Sulawesi Barat 16 UUS BPD Sumatera Barat (Bank Nagari)

17 UUS BPD Sematera Selatan dan Bangka Belitung 18 UUS BPD Sumatera Utara

19 UUS Bank CIMB Niaga 20 UUS BII

21 UUS Bank OCBC Nisp 22 UUS BPD DKI

Sumber : www.ojk.go.id

masing-masing dan di website Bank Indonesia serta bisa diakses dari tahun 2010-2015.

3. Laporan keuangan tahunan yang dipublikasikan mencakup data lengkap mengenai corporate governance meliputi ukuran Dewan Pengawas Syariah, jumlah rapat Dewan Pengawas Syariah, kehadiran rapat Dewan Pengawas Syariah, remunerasi Dewan Pengawas Syariah, ukuran Dewan Komisaris, proporsi Komisaris Independen, jumlah rapat Dewan Komisaris, kehadiran rapat Dewan Komisaris, remunerasi Dewan Komisaris, jumlah rapat Dewan Direksi, kehadiran rapat Dewan Direksi, remunerasi Dewan Direksi.

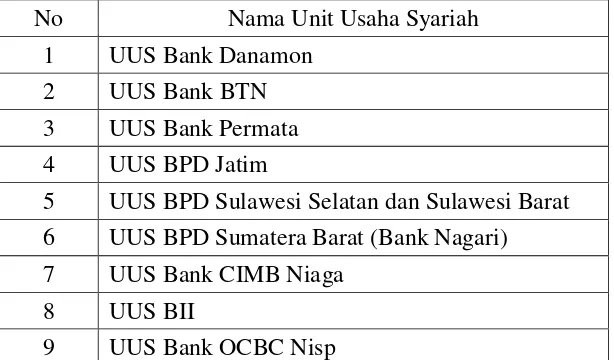

4. Laporan tahunan yang dipublikasikan mencakup data yang dapat digunakan untuk menilai kinerja keuangan bank tersebut. Berdasarkan kriteria-kriteria tersebut, maka bank yang dijadikan sampel dalam penelitian ini adalah sebagai berikut:

Tabel 3.2 Daftar Sampel

No Nama Unit Usaha Syariah

1 UUS Bank Danamon 2 UUS Bank BTN 3 UUS Bank Permata 4 UUS BPD Jatim

5 UUS BPD Sulawesi Selatan dan Sulawesi Barat 6 UUS BPD Sumatera Barat (Bank Nagari) 7 UUS Bank CIMB Niaga

8 UUS BII

E. Definisi Operasional dan Pengukuran Variabel

Menurut Noor (2011), definisi operasional merupakan bagian yang mendefinisikan sebuah variabel agar dapat diukur dengan cara melihat pada indikator dari variabel tersebut. Dalam hal tersebut dapat disimpulkan bahwa definisi operasional bukan berarti definisi seperti yang terdapat pada teori dalam sebuah buku namun lebih menekankan kepada sesuatu yang dapat dijadikan indikator dan indikator tersebut dapat diukur. Dalam penelitian ini terdapat dua jenis variabel yaitu variabel independen dan variabel dependen. Menurut Noor (2011), variabel independen merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahan atau timbulnya variabel dependen. Sedangkan variabel dependen merupakan variabel yang dipengaruhi oleh faktor lain atau dipengaruhi oleh variabel independen.

1. Ukuran Dewan Pengawas Syariah

Menurut peraturan Bank Indonesia No 11/33/PBI/2009 tentang pelaksanaan Good Corporate Governance bagi Bank Umum Syariah dan Unit Usaha Syariah, Dewan Pengawas Syariah merupakan dewan yang bertugas memberikan nasihat dan saran kepada Direksi serta mengawasi kegiatan bank agar sesuai dengan prinsip Syariah. Ukuran Dewan Pengawas Syariah diukur dengan menggunakan jumlah Dewan Pengawas Syariah yang ada dalam Unit Usaha Syariah tersebut. Hal ini seperti yang digunakan oleh Kartika (2014), Erfina (2014), Mustaghfiroh (2016) dan Endraswati (2017).

2. Jumlah rapat Dewan Pengawas Syariah

Berdasarkan peraturan Bank Indonesia No 11/33/PBI/2009 tentang pelaksanaan Good Corporate Governance bagi Bank Umum Syariah dan Unit Usaha Syariah, rapat Dewan Pengawas Syariah wajib diselenggarakan minimal satu kali dalam satu bulan. Dalam penelitian ini jumlah rapat Dewan Pengawas Syariah diukur dengan jumlah rapat yang dilakukan oleh Dewan Pengawas Syariah dalam satu tahun. Hal ini sesuai dengan yang digunakan oleh Endraswati (2017), Bukair (2014) dan Sunarwan (2015)

3. Kehadiran rapat Dewan Pengawas Syariah

Berdasarkan peraturan Bank Indonesia No 11/33/PBI/2009 tentang pelaksanaan Good Corporate Governance bagi Bank Umum Syariah dan Unit Usaha Syariah, pengambilan keputusan rapat Dewan Pengawas Syariah dilakukan berdasarkan musyawarah mufakat dan seluruh keputusan Dewan Pengawas Syariah yang dituangkan dalam risalah rapat merupakan keputusan bersama seluruh anggota Dewan Pengawas Syariah. Dalam penelitian ini kehadiran rapat Dewan Pengawas Syariah diukur dengan rata-rata prosentase kehadiran rapat dari anggota Dewan Pengawas Syariah yaitu dengan jumlah prosentase kehadiran rapat dari anggota dibagi dengan jumlah anggota Dewan Pengawas Syariah dalam satu tahun. Hal ini sesuai dengan yang digunakan oleh Sulaiman dan Cahyonowati (2015) serta Azim dan Taylor (2009).

4. Remunerasi Dewan Pengawas Syariah

Berdasarkan peraturan OJK tentang penerapan tata kelola dalam pemberian remunerasi bagi Bank Umum Syariah dan

Jumlah rapat DPS = Ʃ rapat DPS pada tahun t