HUBUNGAN PENGUMUMAN INFORMASI LABA DENGANRETURN

SAHAM : PERBANDINGAN PERUSAHAAN PERATA DAN NON-PERATA LABA

DIAJUKAN UNTUK MEMENUHI SEBAGIAN PERSYARATAN DALAM MEMPEROLEH GELAR SARJANA AKUNTANSI

DEPARTEMEN AKUNTANSI PROGRAM STUDI AKUNTANSI

DIAJUKAN OLEH LINA SRI RAHAYU

NIM: 041113091

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS AIRLANGGA

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa, berkat

dan rahmat-Nya lah penulis dapat menyelesaikan penulisan skripsi dengan judul

“Hubungan Pengumuman Informasi Laba dengan Return Saham: Perbandingan

Perusahaan Peratan dan Non Perata Laba” dengan baik.

Skripsi ini ditulis sebagai upaya melengkapi syarat untuk mencapai

Sarjana Strata-1, semoga dengan terselesaikannya skripsi ini dapat memberikan

sumbangsih bagi pihak-pihak yang berkepentingan dan para pembaca.

Dalam penulisan skripsi ini penulis ingin menyampaikan ucapan

terimakasih yang tulus kepada :

1. Prof. Dr. H. Muslich Anshori, SE., M.Sc., Ak., selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Airlangga.

2. Drs. Agus Widodo M., M.Si., Ak., CMA. selaku Ketua Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Airlangga.

3. Dr. I Made Narsa, SE., M.Si., Ak., CA., CSRS. selaku dosen pembimbing

yang telah memberi bimbingan, nasehat dan arahan dalam penyelesaian

skripsi ini, serta pembelajaran pengalaman yang sangat berharga dari beliau.

4. Dr. Elia Mustikasari, SE.,M.Si.,BKP.,AK., selaku dosen wali atas perhatian

dan motivasinya selama masa perkuliahan.

5. Ayah, Ibu, Adikku serta keluarga besar tercinta, terimakasih untuk doa dan

6. Teman-teman AKS1 angkatan 2011 Unair, teman-teman kelas K AKS1

Unair, AKS1 Unggulan cak.

7. Sahabat senasib dan seperjuangan yang sudah seperti keluarga sendiri: Ana,

Viva, Lia, Dimas, Bagus, dan Amel yang selalu bisa diandalkan untuk

sharingsegalanya serta Emil atasbasecampdan semuanya.

8. Teman-teman nge-RBC: Prili, Kiwek, Nikmah, Monic dkk. serta motivator

tiada henti dari Soy, Risna, Lena, Kiki dkk.

9. Teman-teman KKN-BBM 49 desa Pojok: Siska, mbak Ulul, mbak Komang,

bang Ivan, Rizky, Yayan, Sekar, Yusfi, mbak Rani dkk.

10. Teman-teman lama yang akan tetap awet: mbak Eril, mbak Nur (sd), Meme,

Aw, Ea, Tp dan Fitria (smp), Ika, Miss, Elvi, Fiska dkk (sma).

11. AR yang akan selalu menjadi penyemangat dan salah satu alasan untuk

segera menyelesaikan skripsi ini.

12. Semua pihak yang belum tertulis yang telah membantu penulis selama masa

kuliah dan dalam menyelesaikan skripsi ini.

Penulis menyadari bahwa penulisan skripsi ini masih jauh dari sempurna,

oleh karenanya penulis mengharapkan saran dan kritik untuk perbaikan ke depan.

Semoga skripsi ini dapat memberikan manfaat kepada penulis khususnya dan

umumnya kepada pembaca.

Surabaya, April 2015

ABSTRAK

Penelitian ini bertujuan menganalisis hubungan pengumuman informasi laba dengan return saham yang diproksi dengan cumulative abnormal return (CAR), dan menganalisis perbedaan pengaruhnya atas kelompok perusahaan yang mengalamigoodnewsmaupunbadnewsserta kelompok perata dan non perata laba yang diklasifikasi berdasarkan indeks Eckel pada perusahaan manufaktur yang listed di BEI. Dalam perhitungan abnormal return menggunakan market model untuk menentukanexpected returndan menggunakan koreksi beta dengan metode fowler and rorke 4 lag 4 lead. Model penelitian event studyini menggunakan 74 sampel yang diteliti selama 11 hari periode uji menggunakan T-Test. Dengan menggunakan uji One Sample T-Test didapatkan hasil bahwa pengumuman informasi laba berhubungan dengan return saham yang ditunjukkan oleh nilai CAR signifikan pada sebelum pengumuman, hal ini mengindikasikan terjadi kebocoran informasi. Sedangkan pada hari pengumuman dan setelahnya CAR juga signifikan yang berarti pengumuman di respon oleh pasar dengan adanya perubahan return saham. Selain itu dengan menggunakan uji Independent-Samples T-Test,hasil nilai CAR kelompok perusahaan yang mengalamigoodnews maupun badnews menunjukkan perbedaan signifikansi keduanya, namun CAR kelompok perata laba dan non-perata laba tidak menunjukkan adanya perbedaan.

Kata kunci: Perataaan Laba, Pengumuman Informasi Laba, ReturnSaham,

ABSTRACT

This study analyzed the relationship earnings announcement information with stock returns are proxied by the cumulative abnormal return (CAR), and analyze the differences in effect on a group of companies that experienced goodnews or badnews and smoother or non-smoother that classified by eckel index on manufacturing companies listed on BEI. In abnormal return calculation used a market model to determine the return expectations and used beta correction by the method of fowler and rorke 4 lag 4 lead. Event study analysis is used in this research with 74 samples that analyzed during 11 days measured CAR with T-Test. By using One-Sample T Test showed that the announcement of earnings information related to stock returns shown by the CAR significantly before the announcement, this indicates leakage of information.While on the day of the announcement and there after CAR also significant, which means the announcement in response to the market with the change in stock returns. In addition to using the test Independent-Samples T Test showed the CAR group of companies experiencing goodnews and badnews are significant difference to both, but the CAR group of smoother and non smoother showed no significance.

Keywords: Income Smoothing, Earning announcement, Stock Return,

DAFTAR ISI

Halaman judul ……….………...………… i

Halaman persetujuan skripsi...………...……… ii

Halaman pernyataan ……….. iii

Halaman pernyataan orisinalitas skripsi ………...…... iv

Kata pengantar ……….…... v

Abstract ………...…...…... vii

Daftar isi ………...……... ix

Daftar Tabel ………...…...…... xii

Daftar Gambar ………...…...… xiii

Daftar Lampiran ………...… xiv

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah ……….….… 1

1.2. Rumusan Masalah .………..……… …………... 7

1.3. Tujuan Penelitian ……….………..….... 8

1.4.Manfaat Penelitian ……….…………... 8

1.5. Sistematika Penulisan ………... 9

BAB 2 TINJAUAN PUSTAKA 2.1. Landasan Teori ………...……. 11

2.1.1. Agency Theory………...…...…... 11

2.1.2. Signaling Theory………...…...…... 13

2.1.3. Managemen Laba ……...………...… 14

2.1.5. ReturndanAbnormal Return………... 24

2.2. Penelitian Terdahulu ……….…. 27

2.3. Hipotesis Penelitian …... 28

2.4. Kerangka Berpikir ... 31

BAB 3 METODELOGI PENELITIAN 3.1. Pendekatan Penelitian ... 33

3.2. Identifikasi Variabel .………...………...……...…... 33

3.3. Definisi Operasional ... 33

3.3.1. Pengumuman Informasi Laba ... 33

3.3.2. Perataan Laba ………... 34

3.3.3. ReturnSaham ………...………....…... 35

3.4. Jenis dan Sumber Data ………...…………....…..…... 39

3.5. Prosedur Pengumpulan Data ... 39

3.6. Populasi dan Sampel ... 40

3.7. Teknik Analisis dan Uji Hipotesis ... 42

3.7.1. Teknik Analisis ... 42

3.7.2. Statistik Deskriptif ... 43

3.7.3. Uji Normalitas Data ... 43

3.7.4. Uji Hipotesis ... 44

BAB 4 HASIL DAN PEMBAHASAN 4.1. Gambaran Umum Objek Penelitian ... 47

4.2. Analisis Hasil Penelitian ... 47

4.2.2. Analisis Variabel Penelitian ... 49

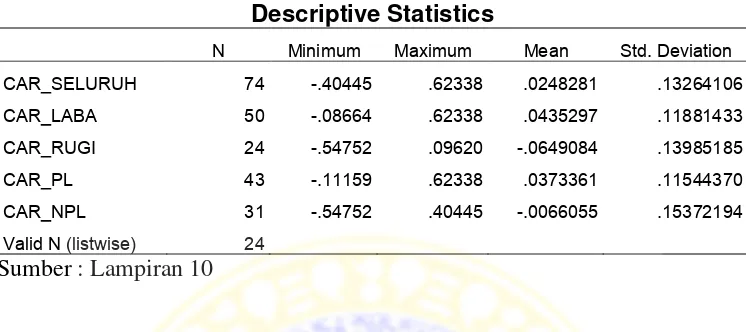

4.3. Statistik Deskriptif ... 53

4.4. Uji Normalitas Data ... 55

4.5. Pengujian Hipotesis 1 ... 56

4.6. Pengujian Hipotesis 2 dan 3 ... 59

4.7. Pembahasan ... 61

4.7.1. Hasil Pembahasan CAR (UjiOne-Sample T Test)... 61

4.7.2. Hasil Pembahasan CAR (UjiIndependent Samples T Test)... 63

BAB 5 SIMPULAN DAN SARAN 5.1 Simpulan ... 67

5.2 Saran ... 68

DAFTAR TABEL

Tabel 3.1 Definisi Operasional Variabel ... 38

Tabel 3.2 Proses dan Hasil Pemilihan Sampel ... 41

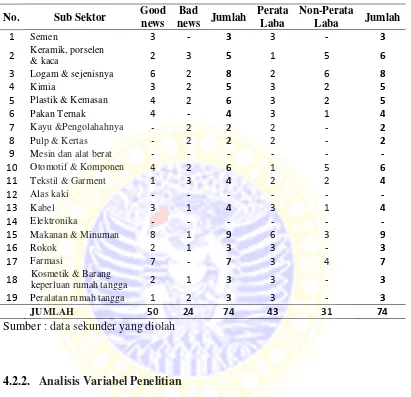

Tabel 4.1 Profil Sampel Dilihat dari Klasifikasi Sub Sektor ... 49

Tabel 4.2 Nilai Alpha (α) dan Beta (β) ... 50

Tabel 4.3 CAR Perusahaan Sampel Pada Periode Uji ... 52

Tabel 4.4 Statistik Deskriptif ... 54

Tabel 4.5 Uji Normalitas Data …... 55

Tabel 4.6 Fluktuasi CAR ... 56

Tabel 4.7 CAAR dan Hasil Uji SignifikansiOne-Sample T Test... 58

Tabel 4.8 HasilLevene’s TestCAR ... 60

DAFTAR GAMBAR

Gambar 2.1 Tipe Perataan Laba ……….…...……...…....…… 18

Gambar 2.2 Kerangka Berpikir …...………….…...….…..….. 31

Gambar 4.1 Hasil UjiOne Sample T Test... 61

DAFTAR LAMPIRAN

Lampiran 1 Tabel Penelitian Terdahulu

Lampiran 2 Kode & Nama Emiten

Lampiran 3 Klasifikasi Perusahaan Sampel (Perata Dan Non-Perata Laba)

Lampiran 4 Harga Saham Perusahaan Sampel (Periode Uji)

Harga Saham Perusahaan Sampel (Periode Estimasi)

Lampiran 5 ReturnIndeks Pasar (IHSG) Perusahaan Sampel (Periode Uji)

ReturnIndeks Pasar (IHSG) Perusahaan Sampel (Periode Estimasi)

Lampiran 6 Actual ReturnPerusahaan Sampel (Periode Uji)

Lampiran 7 ReturnIndeks Pasar (IHSG) Perusahaan Sampel (Periode Uji)

Lampiran 8 Expected ReturnPerusahaan Sampel (Periode Uji)

Lampiran 9 Abnormal ReturnDanCumulative Abnormal Return(CAR)

Lampiran 10 Hasil Statistik Deskriptif

Lampiran 11 Hasil Uji Normalitas Data

Lampiran 12 Hasil UjiOne Sample T Test

Lampiran 13 Hasil UjiIndependent-Samples T TestCAR (KelompokGoodnews danBadnews)

BAB I PENDAHULUAN

1.1. Latar Belakang

Penyampaian laporan keuangan tahunan (annual report) kepada publik

menjadi sebuah keharusan bagi perusahaan terutama untuk perusahaan yang

sudah go public yang telah terdaftar di Bursa Efek Indonesia (BEI). Laporan

keuangan merupakan hasil dari kegiatan operasional yang dilakukan oleh

perusahaan dalam satu periode tertentu yang dilaporkan kepada pihak yang

berkepentingan, oleh karena itu laporan keuangan harus menyediakan informasi

yang berguna untuk diberikan bagi pihak internal yakni manajemen perusahaan

dan pihak eksternal diantaranya investor potensial, kreditur, pemerintah serta

pemakai lainnya sehingga antara keduanya tidak terjadi benturan kepentingan

(assymetric information).

Secara umum pelaporan keuangan lengkap disajikan dalam laporan

keuangan terdiri dari laporan posisi keuangan (neraca), laporan laba rugi, laporan

perubahan ekuitas, laporan arus kas dan catatan atas laporan keuangan (CALK).

Pengambilan keputusan oleh para stakeholders ditentukan dari kualitas laporan

keuangan yang disajikan oleh pihak manajemen, selain sebagai cerminan dari

kondisi keuangan suatu perusahaan, oleh pihak yang berkepentingan laporan

keuangan seringkali dijadikan alat untuk membawa perusahaan dalam mencapai

tujuannya, baik tujuan jangka panjang maupun jangka pendek (Setyaningtyas,

pertanggungjawaban manajemen, dan informasi laba membantu pemilik atau

pihak lain melakukan penaksiran atas earning power perusahaan dimasa yang

akan datang (Statement of Financial Accounting Concept (SFAC) no.1).

Menurut Beattie dkk (1994) banyak investor yang perhatiannya seringkali

terpusat hanya pada informasi laba yang terdapat di laporan laba rugi saja tanpa

mengindahkan prosedur yang telah digunakan untuk menghasilkan informasi laba

tersebut. Laba yang meningkat dari periode sebelumnya mengindikasikan bahwa

kinerja perusahaan adalah bagus dan hal ini dapat mempengaruhi peningkatan

harga saham perusahaan. Laba mencerminkan hasil kegiatan bisnis yang dicapai

perusahaan pada periode tertentu, hal inilah yang dapat mendorong timbulnya

perilaku yang tidak semestinya (dysfunctional behavior) seperti manajemen laba.

Menurut Scott (2006:369) menyatakan bahwa manajemen laba merupakan

pilihan dari manajer tentang kebijakan akuntansi untuk mencapai tujuan tertentu.

Adanya praktik perataan laba merupakan salah satu bagian dari manajemen laba.

Benturan kepentingan yang terjadi antara manajemen dengan pemegang saham

mengindikasikan terjadinya informasi asimetris dalam perusahaan, sehingga dapat

dijadikan salah satu alasan untuk dilakukannya perataan laba dalam pelaporan

keuangan. Fitriasrini (2012) menjelaskan bahwa agency theory dimana pihak

principal (pemegang saham) dan agent (manajemen) masing-masing termotivasi

untuk memenuhi kepentingan masing-masing. Manajemen selaku pihak internal

mengetahui lebih banyak informasi perkembangan dan prospek perusahaan di

masa akan datang dibandingkan dengan para pemegang saham, sehingga dapat

terutama laba yang akan diterbitkan pada laporan keuangan agar dapat

menunjukkan kinerja perusahaan yang baik kepada para investor nantinya.

Manajemen yang sejatinya adalah pihak yang telah diberi wewenang oleh

principal untuk mengelola bisnis perusahaan sering kali merasa terbebani

menghadapi tekanan-tekanan untuk memenuhi target kinerjanya, akhirnya hal

inilah yang memaksa manajemen melakukan perubahan-perubahan strategi bisnis

maupun melakukan earning management dalam proses pelaporan keuangannya.

Membuat laporan keuangan menjadi lebih baik, mempertahankan jabatan atau

mendapatkan bonus yang tinggi adalah sebagian dari motivasi manajemen untuk

melakukan tindakan ini, biasanya laba yang stabil yaitu tidak banyak fluktuasi

dari suatu periode ke periode lain dinilai sebagai suatu prestasi baik, maka upaya

menstabilkan laba inilah yang disebut sebagai income smoothing (Bestivano,

2013).

Perubahan informasi atas laba dapat mempengaruhi tindak lanjut pengguna

informasi, praktik perataan laba ini jika dilakukan dengan sengaja maka

implikasinya menyebabkan pengungkapan informasi mengenai laba menjadi

sesat, sehingga dapat mengakibatkan kesalahan pengambilan keputusan terutama

dari pihak esternal perusahaan (khususnya investor dan kreditur). Oleh sebagian

pihak praktik ini masih dianggap wajar asalkan masih menggunakan metode

akuntansi yang berlaku, namun hal ini tentu bertentangan dengan pendapat para

pemegang saham karena pada akhirnya mereka tidak bisa mengetahui kondisi

Kandungan informasi laba dalam laporan keuangan yang dipublikasikan

akan direspon oleh pelaku pasar (investor), reaksi pasar ini dapat dapat

ditunjukkan dengan adanya perubahan return saham yang diukur dengan

menggunakan cummulative abnormal return (CAR) setiap perusahaan. Reaksi

pasar akan positif apabila manajemen mengisyaratkan kondisi laba perusahaan

yang lebih baik dan begitu pula sebaliknya. Setelah penerbitan info laba pada

laporan keuangan investor tentu akan memutuskan untuk mendapatkan dan

memproses informasi lebih lanjut, dengan profitabilitas dan return masa depan

yang lebih tinggi maka investor akan bersedia membeli saham dengan harga

pasarnya sekarang, dan begitu pula sebaliknya.

Reaksi pasar ini tercermin dengan adanya abnormal return di sekitar

tanggal pengumuman informasi laba (Wahyuningsih, 2007), sedangkan

Cummulative Abnormal Return(CAR) dapat menunjukkanresponspasar terhadap

laporan keuangan yang dipublikasikan. CAR mengukur adanya abnormal return

sebagai respons terhadap adanyaunexpected componentdari laba yang dilaporkan

oleh perusahaan yang menerbitkan saham tersebut (Scott, 2006). Menurut

Hartono (2010:415) menyatakan bahwa perubahan pada harga saham dapat

menggambarkan bentuk efisiensi pasar modal, semakin efisien pasar maka

semakin akan semakin cepat informasi tersebut terefleksi dalam harga saham.

Pasar efisien adalah kondisi pasar yang bereaksi dengan cepat dan akurat

untuk mencapai harga keseimbangan baru yang sepenuhnya mencerminkan

informasi yang ada. Di pasar modal efisien, investor akan segera bereaksi

keuangan, akuisisi, pembagian dividen, dan lain-lain. Dapat dikatakan pasar yang

efisien jika tidak seorangpun baik investor, individu maupun institusi akan

mampu memperolehabnormal returndalam waktu yang lama.

Perusahaan manufaktur ialah perusahaan yang mengolah sumber daya,

memprosesnya sehingga menjadi barang jadi. Perusahaan manufaktur merupakan

penyumbang emiten terbesar dari daftar emiten yang berada di BEI, sehingga

terdapat kemungkinan akan adanya perhatian dan peluang yang lebih besar untuk

menarik minat investor dalam berinvestasi sehingga rentan terjadi penyimpangan

perilaku oleh pihak-pihak yang berkepentingan lainnya yang dapat mengakibatkan

investor salah dalam pengambilan keputusan, selain itu pertimbangan pemilihan

perusahaan manufaktur sebagai sampel adalah homogenitas dalam aktivitas

penghasilan pendapatan utama (revenue-producing activities) (Parawiyati dan

Baridwan, 1998) , oleh karena itu peneliti tertarik meneliti perusahaan mafaktur

sebagai objek penelitian. Pengumuman laba perusahaan merupakan informasi

yang penting bagi pelaku pasar, investor yang potensial dan berhati-hati akan

membuat prediksi terlebih dahulu sebelum membuat keputusan dengan

mengamati sinyal yang di berikan perusahaan. Menurut Hartono (2003:423)

menyatakan bahwa sinyal yang dapat menunjukkan nilai dari perusahaan terlihat

dari nilai pada laporan keuangan, contohnya seperti nilai laba bersih

perusahaannya.

Penelitian mengenai hubungan tindakan perataan laba dengan reaksi pasar

yakni perubahan return saham pada sudah relatif sering dilakukan, namun masih

mengungkapkan reaksi pasar yang diukur dengan cummulative abnormal return

(CAR) antara perusahaan perata laba dengan perusahaan bukan perata laba

berbeda secara signifikan. Menurut penelitian Michelson et al. (2000)

menyimpulkan bahwa perusahaan yang melakukan income smoothing rata-rata

CAR secara statistik lebih tinggi dibandingkan perusahaan yang tidak melakukan

income smoothing. Sedangkan menurut Khafid (2002) menyatakan jika reaksi

pasar yang diukur dengan cumulative abnormal return (CAR) menunjukkan

reaksi atas diumumkannya laba pada periode pengamatan hari pengumuman

sampai dengan enam hari setelah pengumuman laba menunjukkan adanya

perbedaan reaksi antara kelompok perusahaan perata laba dengan perusahaan

bukan perata laba.

Penelitian ini akan mengamati reaksi pasar yakni perubahan akan return

saham atas informasi laba saat laporan keuangan dipublikasikan baik oleh

perusahaan yang mengalami goodnews maupun badnews dan perusahaan perata

laba maupun non perata laba. Penelitian sebelumnya umumnya hanya bertujuan

untuk menganalisis ada atau tidaknya tindakan perataan laba di pasar modal

khususnya di Indonesia. Perataan laba dalam penelitian ini lebih berfungsi sebagai

variabel independen dimana penentuan status perata atau bukan perata laba-nya

akan ditentukan dengan indeks Eckel.

Penelitian ini akan dilakukan pada perusahaan manufaktur listing BEI tahun

2008-2013 keseluruhan berjumlah 140 perusahaan, namun setelah malalui

tahapan sampling maka tersisa 74 perusahaan yang kemudian digolongkan 43

dapat dilihat secara lebih rinci pada bab 3 penelitian. Sedangkan perubahanreturn

saham dalam penelitian ini diukur dengan menggunakan cummulative abnormal

return (CAR) yang akan diamati melalui pengumuman laba pada periode

pengamatan t-5 s/d. t+5 hari publikasi laba selama periode peristiwa,Event period

selama 11 hari ini diharapkan sudah dapat melihat reaksi harga pasar selama

periode tersebut. Sedangkan dalam pengukuran expected return dengan market

model menggunakan periode estimasi selama 100 hari yaitu dari hari 105 hari

perdagangan saham sebelum terjadinya peristiwa (t-105), Periode estimasi selama

100 hari ini diharapkan memadai untuk memprediksi return selamaeventperiode.

Berdasarkan latar belakang yang diuraikan diatas, maka peneliti tertarik untuk

melakukan penelitian ini dengan judul “Hubungan Pengumuman Informasi Laba dengan Return Saham : Perbandingan Perusahaan Perata dan Non-Perata Laba”.

1.2. Rumusan Masalah

Berdasarkan latar belakang yang diuraikan diatas, maka dapat dirumuskan

masalah penelitiannya sebagai berikut :

1. Apakah terdapat hubungan pengumuman informasi laba dengan return

saham?

2. Apakah return saham antara perusahaan perata laba berbeda dengan

1.3. Tujuan Penelitian

Tujuan penelitian ini sesuai dengan rumusan masalahnya, yaitu :

1. Untuk mengetahui hubungan atas pengumuman informasi laba dengan

returnsaham.

2. Untuk mengetahui perbedaan return saham antara perusahaan perata laba

dengan perusahaan non perata laba.

1.4. Manfaat Penelitian

Manfaat yang ingin dicapai dari penelitian ini adalah sebagai berikut :

a) Manfaat ilmiah, yaitu menganalisis adanya praktik perataan laba pada

perusahaan Manufaktur yang terdaftar di BEI dan meganalisis hubungan

reaksi pasar atas perubahanreturnsaham dengan pengumuman informasi

laba.

b) Manfaat bagi penulis, menerapkan teori yang telah dipelajari penulis

sebelumnya sehingga penulis dapat menambah wawasan, pengetahuan serta

pemahaman mengenai hubungan perubahan return saham dengan

pengumuman informasi laba atas tindakan perataan laba pada perusahaan

Manufaktur yang terdaftar di BEI.

c) Manfaat bagi pengguna laporan keuangan, yaitu memberikan informasi

masukan bagi pihak eksternal perusahaan yakni investor maupun calon

investor potensial dan kreditur, selain itu juga digunakan sebagai

pertimbangan dalam pengambilan keputusan yang ada kaitannya dengan

d) Manfaat bagi penelitian selanjutnya, yaitu memberikan gambaran

mengenai praktik perataan laba pada perusahaan manufaktur yang

terdaftar di BEI dan juga hubungannya atas perubahan return saham

dengan pengumuman informasi laba. sehingga dapat dilakukan penelitian

yang lebih mendalam lagi.

1.5. Sistematika Penulisan

Sistematika ini dapat memberikan gambaran yang jelas dan tidak

menyimpang dari pokok permasalahan, secara sistematis susunan penelitian ini

adalah sebagai berikut:

Bab 1 berjudul Pendahuluan yang berisi tentang latar belakang masalah,

rumusan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

Dalam latar belakang menjelaskan alasan mengapa pengumuman informasi laba

dapat berhubungan dengan return saham atas tindakan perataan laba (income

smoothing). Rumusan masalah penelitian ini berisi tentang pokok masalah yang

akan dicari bukti empirisnya melalui penelitian ini.

Bab 2 berjudul Tinjauan Kepustakaan yang berisi tentang landasan teori

yang berkaitan dengan penelitian, diantaranya yaitu agency theory, signalling

theory, manajemen laba, perataan laba serta return dan abnormal return.

Kemudian mengungkapkan penelitian terdahulu yang sesuai dengan penelitian,

menjabarkan hipotesis serta menggambarkan penelitian dalam kerangka berpikir.

Bab 3 berjudul Metode Penelitian yang berisi tentang penjelasan mengenai

event study. Mengidentifikasi variabel independen (X) dalam penelitian ini yaitu

pengumuman informasi laba dan perataan laba sedangkan variabel dependen (Y)

yaitu return saham yang diukur dengan cummulative abnormal return dan

mendefinisikan variabel operasional-nya, menjabarkan jenis dan sumber data

penelitian yang diperoleh, prosedur pengumpulan data-nya, teknik analisis serta

metode yang digunakan untuk analisis data yang termasuk pengujian hipotesis

menggunakan one sample t-test dan independent samples t-test dengan tingkat

signifikansi 1%, 5%, dan 10%, serta dilakukan uji normalitas data.

Bab 4 berjudul Hasil dan Pembahasan yang berisi gambaran secara umum

objek penelitian yakni perusahaan manufaktur listed BEI, mendeskripsikan hasil

penelitian, menganalisis model dan melakukan pengujian atas hipotesismya, serta

menginterpretasikan statistiknya.

Bab 5 berjudul Simpulan Dan Saran, dalam bab ini menyajikan

kesimpulan analisis penelitian yang diperoleh dari hasil dan pembahasan

penelitian, memaparkan keterbatasan penelitian serta memuat saran- saran bagi

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

Pada landasan teori akan dijelaskan teori-teori yang mendukung dalam

penelitian yang membantu dalam menganalisis hasil penelitian. Sedangkan

tinjauan pustaka yang berasal dari penelitian terdahulu, akan dijelaskan tentang

hasil-hasil penelitian terdahulu yang berkaitan dengan praktek perataan laba yang

dilakukan perusahaan serta hubungannya dengan return saham. Berikut ini

landasan teori dan penelitian terdahulu yang berkaitan dengan penelitian ini.

2.1.1. Agency Theory

Konsep manajemen laba dapat dijelaskan melalui pendekatan teori

keagenan (agency theory) yang terkait dengan kontrak adanya diantara anggota

perusahaan. Konsep laba dalam teori keagenan berhubungan dengan perataan

laba yang akan dibahas dalam penelitian ini. Menurut Assih dan Gudono (2000)

menyatakan bahwa diantara manajemen dan prinsipal terdapat kepentingan yang

saling bertentangan, dimana manajer atau yang disebut agen bertindak sebagai

pihak yang berupaya melakukan perataan laba untuk kepentingannya. Sedangkan

Jensen dan Meckling (1976) mendefinisikan hubungan keagenan sebagai suatu

kontrak yang dilakukan oleh satu atau beberapa orang (prinsipal) dengan

menggunakan orang lain (agen) untuk melakukan beberapa jasa guna kepentingan

keputusan kepada agen. Sesuai dengan asumsi tersebut, oleh adanya wewenang

itulah maka agen dapat mengambil kebijakan yang menguntungkan dirinya sendiri

sebelum memberikan manfaat kepada pemegang saham.

Kontrak yang disepakati tidak dapat dijadikan jaminan untuk agen dapat

melakukan yang terbaik bagi prinsipalnya, agen juga meiliki kepentingan untuk

meningkatkan kesejahteraan dirinya sendiri. Meningkatkan harga saham dan

mendapatkan bonus yang lebih tinggi merupakan tindakan peningkatan

pendapatan, sedangkan penurunan pendapatan bertujuan sebagai bentuk

penghindaran atau penurunan nilai dari kewajiban pajak penghasilan perusahaan.

Karena alasan tersebutlah maka mendorong pihak manajemen (agen) berusaha

untuk mengubah angka akuntansi memakai metode/kebijakan tertentu sehingga

angka akuntansi (terutama laba) yang dilaporkan dianggap sudah mencapai target

atau tujuan perusahaan.

Sedangkan dari pihak prinsipal berupaya menyejahterakan dirinya melalui

harapan akan peningkatan profitabilitas perusahaannya. Oleh karena perbedaan

tujuan dan kepentingan masing-masing pihak ini lah yang dapat menimbulkan

konflik kepentingan antara prinsipal dengan agen. Untuk mengatasi konflik ini,

termasuk mengurangi perilaku manipulasi laba oleh manajemen, maka diperlukan

beberapa mekanisme pengawasan dan kontrak.

Informasi asimetris akan menajadi masalah apabila muncul dalam

hubungan antara prinsipal dan agen. Scott (2006) menjelaskan bahwa yang

dikatakan kondisi asimetri informasi yakni apabila beberapa pihak yang terkait

Chiper (1989) menyatakan jika asimetri informasi meningkat, prinsipal tidak

mempunyai kemampuan memonitor tindakan agen, sehingga menyebabkan agen

cenderung melakukan perilaku yang tidak semestinya (disfunctional behaviour)

salah satunya yakni melakukan praktik manajemen laba dimana salah satunya

adalah income smoothing yang tidak menggambarkan kondisi perusahaan yang

sebenarnnya.

2.1.2. Signaling Theory

Konsep manajemen laba selain dijelaskan dengan pendekatan teori

keagenan juga dapat dijelaskan oleh teori sinyal (signalling theory). Yang

membedakan ialah dalam teori keagenan dinyatakan bahwa manajemen laba

diipengaruhi oleh adanya konflik kepentingan antara dengan principal dengan

agen yang muncul karena masing-masing pihak berusaha untuk mencapai

kesejahteraan yang diinginkan masing-masing, sedangkan teori signal (signalling

theory) membahas bagaimana seharusnya signal-signal keberhasilan maupun

kegagalan manajemen (agen) disampaikan kepada pemilik atau prinsipal.

Infromasi yang diumumkan perusahaan merupakan sinyal yang

menggambarkan kinerja perusahaan pada periode itu. Manajemen mempunyai

informasi lebih akurat dibandingkan investor luar, oleh karena itu manajemen

menyampaikan informasi tersebut ke pasar yang nantinya akan direspon pasar

sebagai sinyal bahwa suatu peristiwa telah terjadi dan mempengaruhi nilai

perusahaan. Penyampaian laporan keuangan dianggap sebagai signal mengenai

manajemen merupakan sinyal mengenai laba di masa yang akan datang, oleh

karena itu pengguna laporan keuangan dapat membuat prediksi atas laba

perusahaan di masa yang akan datang. Penyampain informasi dari perusahaan ke

pasar akan segera di respon oleh pasar sebagai suatu tanda atau sinyal atas

peristiwa tertentu yang dapat mempengaruhi nilai penilaian investor terhadap

harga saham perusahaan tersebut, jika kandungan informasi yang diumumkan

mengindikasikan keuntungan (goodnews) maka umumnya akan direspon positif

oleh pasar sehingga investor akan menginvestasikan dananya ke perusahaan

tersebut, dan begitu pula sebaliknya jika kandungan informasi mengindikasikan

terjadi rugi (badnews) maka umumnya akan direspon negatif yaitu investor akan

lebih memilih berinvestasi ke yang lain yang dianggap lebih menguntungkan-nya.

2.1.3. Manajemen Laba

Manajemen laba (earnings management) adalah suatu konsep yang

dilakukan perusahaan dalam mengelola laporan keuangan supaya laporan

keuangan tampak terlihat memiliki kualitas (Putra,2013). Manajemen laba

menyebabkan informasi yang dihasilkan tidak mencerminkan keadaan yang

sebenarnya dari keadaan suatu perusahaan selama periode tertentu. Manajemen

laba marupakan suatu tindakan yang dapat menurunkan kualitas laporan keuangan

dan dapat menyesatkan pengambil keputusan karena informasi yang tidak tepat

tersebut. Scott (2006:352) menyatakan pola manajemen laba yang sering

1. Taking Bath

manajemen mengakui biaya-biaya dan kerugian periode yang akan datang

pada periode berjalan, caranya ialah dengan melaporkan biaya-biaya di masa

mendatang pada masa kini dan menghapus aktiva tertentu sehingga dapat

memberi kesempatan bagi manajer untuk menaikkan bonus di masa yang

akan datang. Tindakan ini biasanya dilakukan bila perusahaan mengadakan

restrukturisasi atau reorganisasi.

2. Income Minimization

Tindakan ini biasanya dilakukan pada periode yang tingkat profitabilitasnya

tinggi. Merupakan tindakan untuk menghapus modal aset, beban iklan, dan

dengan mengakui secara lebih cepat biaya-biaya, seperti biaya pemasaran,

riset dan pengembangan. Contohnya sebagai pertimbangan pajak

penghasilan, LIFO yang digunakan untuk metode persediaan.

3. Income Maximization

Merupakan upaya manajemen untuk memaksimalkan laba yang dilaporkan,

yaitu ketika manajer terlibat dalam pola maksimalisasi laba bersih yang

dilaporkan untuk tujuan bonus, artinya manajer berusaha melaporkan net

income yang tinggi dengan motivasi mendapat bonus yang lebih besar.

4. Income Smoothing

Praktek menaik-turunkan laba perusahaan dengan tujuan agar kinerja

perusahaan terlihat stabil. Dilakukan karena manajer lebih memilih aliran

bonus kurang bervariasi (rata) , selain itu manajer mungkin merasa bahwa

dapat mengurangi kemungkinan melaporkan laba yang rendah dan juga untuk

mengurangi aliran bonus yang tidak berubah-ubah, oleh karena itu untuk

menghindari risiko maka perataan laba dipilih.

Adanya manajemen laba maka informasi yang dihasilkan perusahaan

menjadi tidak akurat lagi terdapat pembiasan pengukuran income (dinaikkan/

diturunkan), dan pelaporan income yang tidak representationally faithfulness

seperti yang seharusnya dilaporkan. Manajemen laba dikatakan baik jika tujuan

pelaksanaannya adalah untuk efisiensi dan dikatakan buruk apabila tujuan

pelaksanaannya adalah untuk oportunistik yakni perilaku yang tidak semestinya

(Scott, 2006 : 352-356). Salah satu bentuk manajemen laba yang akan dibahas

dalam penelitian ini yaitu tindakan perataan laba.

2.1.4. Perataan Laba

Menurut Beidelman 1973 dalam Ghozali dan Chariri (2007) menyatakan

bahwa perataan laba yang dilaporkan dapat didefinisikan sebagai usaha yang

disengaja untuk memeratakan atau memflutuasikan tingkat laba sehingga pada

saat sekarang dapat dipandang normal bagi suatu perusahaan. Dalam hal ini

perataan laba menunjukkan suatu usaha manajemen perusahaan untuk mengurangi

variasi abnormal laba dalam batas-batas yang diijinkan dalam praktik akuntansi

dan prinsip manajemen yang wajar. Income smoothingmerupakan salah satu dari

praktik manajemen laba yang dilakukan dengan menaikkan atau menurunkan laba,

dengan tujuan untuk mengurangi fluktuasi laba yang dilaporkan, sehingga

Dari pengertian diatas dapat disimpulkan perataan laba adalah salah satu

pola dari manajemen laba yang dapat dipandang sebagai upaya yang secara

sengaja dimaksudkan untuk menormalkan atau menstabilkan laba untuk mencapai

tingkat yang diinginkan oleh manajemen.

Laba yang stabil akan memberikan rasa lebih percaya diri bagi pemilik

perusahaan yang disertai dengan tujuan untuk meningkatkan kepuasaan pemegang

saham melalui tingkat pertumbuhan dan stabilitas laba yang dilaporkan, namun

masih dalam batas aturan akuntansi yang berlaku. Tindakan tersebut dikatakan

disengaja karena motivasi manajemen yang menggunakannya untuk menarik

minat pasar dalam berinvestasi, seperti yang dikatakan sebelumnya bahwa

perhatian investor seringkali hanya terpusat pada laba perusahaan tanpa

mengindahkan prosedur yang digunakan perusahaan untuk menghasilkan laba

tersebut. Menurut Eckel 1981 dalam Rachmawati (2012) terdapat dua jenis

perataan laba yaitu :

1. Natural Smoothing

Merupakan perataan laba yang terjadi secara natural tanpa adanya campur

tangan dari pihak manapun, Alami yaitu perataan laba itu sendiri lah yang

menghasilkan suatu aliran laba yang rata (contohnya perolehan penghasilan

dari keperluan/pelayanan umum). Aliran laba dalam perataan ini akan

menunjukkan kestabilannya secara alami setiap tahunnya sehingga tidak

2. Intentially Smoothing

Merupakan perataan laba yang terjadi akibat adanya campur tangan atau

intervensi dari pihak lain. Agar selalu mendapat kepercayaan dari pemegang

saham, maka manajemen perlu memberikan perhatian khusus. Intentionally

smoothterbagi atasartificial smoothingdanreal smoothing.

Sumber: Norm Eckel. 1981. The Income Smoothing Hypohesis Revisisted. Abacus Vol 17, No. 1.

Gambar 2.1 Tipe Perataan Laba

Menurut Dascher dan Malcolm (1970:253-254) dalam Ghozali dan Chariri

(2007) membedakanincome smoothingmenjadi 2 yaitu :

1) Real smoothing : berkaitan dengan transaksi aktual yang dilakukan atau tidak dilakukan berdasarkan pada pengaruh perataan terhadap laba.

2) Artificial Smoothing : berkaitan dengan adanya prosedur akuntansi yang diterapkan untuk mengubah cost atau pendanaan dari suatu periode ke

periode yang lain.

Smooth Income Stream

Naturally Smooth Intentionally being Smoothed

by Management

Real Smoothing Artificial

Sedangkan menurut Barnes et al. (1976) dalam Ghozali dan Chariri (2007)

income smoothingdibedakan menjadi tiga :

1) Perataan melalui terjadinya peristiwa dan/atau pengakuan peristiwa (real

smoothing) artinya manajemen dapat mennetukan waktu terjadinya

transaksi aktual sehingga pengaruh transaksi tersebut terhadap laba yang

dilaporkan cenderung rata sepanjang waktu.

2) Perataan melalui alokasi sepanjang periode (artificial smoothing) artinya

menajemen memiliki media pengendalian tertentu dalam penentuan laba

pada periode yang terpengaruh oleh kuantifikasi peristiwa tersebut.

3) Perataan melalui klasifikasi (classificatiry smoothing) artinya manajemen

daoat dengan mudah mengklasifikasikan elemen-elemen dalam laporan

laba rugi sehingga dapat mengurangi variasi laba setiap periodenya.

Motivasi Dilakukannya Perataan Laba

Beberapa alasan seorang manajer melakukan praktik perataan menurut

Syahriana 2006 dalam Rahmawati (2012) ialah sebagai berikut :

1. Aliran laba yang merata dapat meningkatkan keyakinan para investor

karena laba yang stabil akan mendukung kebijakan dividen yang stabil

pula seperti yang dkehendaki para investor.

2. Perataan laba dapat mempererat hubungan antara manajer dan pekerja

karena adanya kenaikan laba yang dilaporkan dapat menimbulkan

3. Aliran laba yang merata dapat memiliki pengaruh psikologis pada

ekonomi dalam hal kenaikan atau penurunan dapat dihindarkan serta rasa

pesimis dan optimis dapat dikurangi, dan lain-lain.

Menurut Foster (1986) menyatakan tujuan perataan laba adalah sebagai

berikut :

1. Memperbaiki citra perusahaan di mata pihak luar bahwa perusahaan

tersebut memiliki resiko yang rendah.

2. Memberikan informasi yang relevan dalam melakukan prediksi terhadap

laba di masa yang akan datang.

3. Meningkatkan kepuasaan relasi bisnis

4. Meningkatkan persepsi pihak eksternal terhadap kemakmuran manajemen

5. Meningkatkan kompensasi bagi manajemen.

Perataan laba dilakukan oleh manajemen untuk mengurangi fluktuasi laba

suatu perusahaan dengan demikian kinerja perusahaan akan terlihat bagus atau

baik di mata investor potensial sehingga diharapkan investor tersebut mau

menanamkan investasinya ke perusahaan.

Sasaran Perataan Laba

Michelson et al. (2000) mengemukakan bahwa perataan laba dilakukan

oleh manajemen dengan sasaran tertentu. Menurut Belkoui (2007) menyatakan

laporan keuangan yang seringkali dijadikan sasaran untuk melakukan income

1. Unsur penjualan

a. Saat pembuatan faktur. Sebagai contoh penjualan yang sebenarnya untuk

periode yang akan datang pembuatan fakturnya dilakukan pada periode ini

dan dilaporkan sebagai penjualan periode ini.

b. Pembuatan pesanan atau penjualan fiktif

c. Downgrading (penurunan produk). Sebagai contoh dengan cara

mengklasifikasikan produk yang belum rusak ke dalam kelompok produk

rusak dan selanjutnya dilaporkan telah terjual dengan harga yang lebih

rendah dari harga yang sebenarnya.

2. Unsur biaya

a. Memecah faktur, misalnya faktur untuk sebuah pembelian atau pesanan

dipecah menjadi beberapa pembelian atau pesanan dan selanjutnya

dibuatkan beberapa faktur dengan tanggal yang berbeda kemudian

dilaporkan dalam beberapa periode akuntansi.

b. Mencatat prepayment (biaya dibayar dimuka) sebagai biaya. Misalnya

melaporkan biaya advertansi dibayar dimuka untuk tahun depan sebagai

advertensitahun ini.

Hubungan Kandungan informasi Laba danReturnSaham

Dalam konsep Penyusunan dan Penyajian Laporan Keuangan (IAI 1994,

paragraf 70) mengartikan income sebagai kenaikan manfaat ekonomi selama

penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal

dari kontribusi penanam modal. Nilai pada laporan keuangan seperti laba

bersih perusahaan dianggap sebagai sinyal yang menunjukkan nilai dari

perusahaan, hal ini menjadikan perhatian investor dan calon investor terpusat

pada laba suatu perusahaan. Informasi laba merupakan komponen dalam

laporan keuangan yang digunakan untuk menilai kinerja manajemen,

membantu mengestimasi kemampuan laba yang representatif dalam jangka

panjang, meramalkan laba, serta untuk menaksir risiko dalam berinvestasi

(Sugiarto, 2003).

Pendekatan studi peristiwa (event study) digunakan dalam penelitian ini,

studi peristiwa adalah studi yang mempelajari reaksi pasar terhadap suatu

peristiwa yang informasinya dipublikasikan sebagai suatu pengumuman,

dimana dalam penelitian ini menguji apakah pengumuman laporan laba

perusahaan mempunyai kandungan informasi yang cukup untuk membuat

pasar bereaksi terhadap pengumuman tersebut. Pasar dapat dikatakan efisien

apabila harga sekuritas yang diperdagangkan di bursa selalu mencerminkan

secara penuh informasi yang tersedia.

Pengujian kandungan informasi atas laba dimaksudkan untuk melihat

reaksi dari suatu pengumuman (Watts and Zimmerman, 1986). Informasi laba

yang merupakan sinyal bagi investor akan menunjukkan good news apabila

laba perusahaan lebih menguntungkan atau meningkat dari tahun sebelumnya

dan begitu pula sebaliknya, oleh adanya good news / badnews ini maka

seringkali investor yang hanya berfokus pada laba ini tanpa memperhatikan

adanya tindakan perataan laba yang mungkin dilakukan perusahaan sehingga

laba tidak menunjukkan laba yang sebenarnya akan membuat investor salah

dalam pengambilan keputusan.

Terdapat tiga faktor yang mempengaruhi kandungan informasi dari suatu

pengumuman informasi perusahaan. Pertama, ekspektasi pasar modal terhadap

kandungan dan waktu dari pengumuman tersebut, semakin besar tingkat

ketidakpastian, maka semakin besar pula potensi terjadinya revisi terhadap

harga-harga sekuritas. Kedua, implikasi pengumuman tersebut terhadap

distribusi return sekuritas di masa depan, semakin besar revisi yang

berhubungan dengan aliran kas yang diharapkan, semakin besar pula implikasi

revaluasi harga sekuritas terhadap pengumuman tersebut. Ketiga, kredibilitas sumber informasi, semakin besar pula implikasi revaluasi terhadap

pengumuman informasi itu (Foster 1986 dalam Lako, 2003).

Jika pengumuman mengandung informasi maka diharapkan pasar akan

bereaksi pada waktu pengumuman tersebut diterima. Reaksi pasar ditunjukkan

dengan adanya perubahan harga saham dari sekuritas yang bersangkutan.

Reaksi ini dapat diukur dengan menggunakan return saham sebagai nilai

perubahan harga yang diukur dengan abnormal return. Jika digunakan

abnormal return maka dapat dikatakan bahwa suatu pengumuman yang

mempunyai kandungan informasi akan memberikan abnormal return kepada

pasar, dan sebaliknya apabila pengumuman yang tidak mengandung informasi

bahwa informasi laba dapat berguna jika dapat mengakibatkan investor

mengubah keyakinan dan tindakan mereka sebelumnya dan tingkat kegunaan

tersebut dapat diukur dari sejauh mana perubahan harga mengikuti publikasi

informasi laba.

Menurut Lako (2003) menyatakan bahwa publikasi laba yang terdapat

dalam laporan keuangan di respon oleh pasar pada periode pengumuman. Hal

ini senada dengan Foster tahun 1986 dalam Khafid (2002:15) yang menyatakan

bahwa pengumuman yang berhubungan dengan laba (Earning Related

Announcement) merupakan salah satu pengumuman yang dapat mempengaruhi

harga sekuritas atau saham, dimana pengumuman ini berupa : laporan tahunan

awal, laporan tahunan detail, laporan interim, laporan perubahan

metode-metode akuntansi dan laporan auditor . Dengan demikian dapat ditarik

kesimpulan bahwa secara umum adanya perataan laba dapat menimbulkan

reaksi atasreturnsaham pada saat pengumuman laba perusahaan.

2.1.5. ReturndanAbnormal Return

Kepemilikan atas perusahaan bisa dibeli di pasar modal dalam bentuk

saham (berupa surat berharga/sertifikat yang merupakan bukti bahwa telah

memiliki perusahaan tersebut). Saham menjadi daya tarik utama di pasar modal

terutama kalangan investor karena menjanjikan adanya return saham yang

merupakan pendapatan yang diperoleh pemegang saham atas investasinya (berupa

dividen, capital gain dan lainnya). Penilaian saham umumnya memakai harga

saham ini dapat dilihat pengumumannya setiap hari pada media tertentu. Harga

saham yang terbentuk dari interaksi antara penjual dan pembeli saham di pasar

sekunder harganya selalu berubah setiap waktu berdasarkan informasi yang

diperoleh para investor di bursa efek. Dalam aktivitas di pasar modal, harga saham

merupakan faktor yang sangat penting dan harus diperhatikan oleh investor dalam

investasi.

Reaksi atas informasi yang disampaikan oleh perusahaan ditunjukkan

dengan adanya perubahan harga saham perusahaan yang bersangkutan yang dapat

diukur menggunakan return. Suatu pengumuman laba yang mempunyai

kandungan informasi akan memberikan abnormal return kepada pasar, begitu

pula sebaliknya pengumuman laba yang tidak mengandung informasi tidak akan

memberikanabnormal returnkepada pasar (Hartono, 2000).

Abnormal return atau excess return merupakan selisih return yang

sesungguhnya terjadi dengan return normal. Return normal merupakan return

ekspektasi (return yang diharapkan oleh investor). Dengan demikian abnormal

return merupakan selisih antara return sesungguhnya yang terjadi dengan return

ekspektasi.Abnormal Returndirumuskan sebagai berikut:

ARit= Rit– E (Rit)

dimana,

ARit = return tidak normal sekuritas ke-i pada perioede peristiwa ke-t

Rit = return sesungguhnya yang terjadi untuk sekuritas ke-i pada

perioede peristiwa ke-t

Return sesungguhnya merupakan return yang terjadi pada waktu ke-t yang

merupakan selisih harga sekarang relatif terhadap harga sebelumnya, dirumuskan

sebagai berikut :

R

i,t=

ࡼ,࢚–ࡼ,࢚ି

ࡼ,࢚ି

dimana,

R

i,t =returnsaham harian perusahaan i saat penutupan pada periode tPi,t = harga saham harian saham perusahaan i saat penutupan pada hari t

Pi,t-1 =harga saham harian saham perusahaan i saat penutupan pada hari t-1

Return ekspektasi dapat diestimasikan menggunakan 3 model yaitu mean

adjusted model, market model dan market adjusted model. Return ekspektasi

dalam penelitian ini dihitung dengan menggunakan market model karena model

ini sesuai dengan pasar modal Indonesia yang tipis, yakni dimana tidak setiap hari

perusahaan memperdagangkan sahamnya. Selain itu model ini juga

mempertim-bangkan adanya koreksi bias beta sebagai pengukur volatilitas return (fluktuasi

darireturn suatu sekuritas dalam periode waktu tertentu) suatu sekuritas terhadap

returnpasar.Returnekpektasi dapat dihitung sebagai berikut :

E (Rit) = αi + βiRmt

Dimana,

E (Rit) : return ekspektasi saham i pada waktu ke-t

αi :interceptdari regresi untuk saham i

βi : beta koreksi untuk saham i

Rmt : return pasar harian pada periode jendela ke-t

Setelahabnormal returndihitung, selanjutnya menjumlah abnormal return

menunjukkan return saham, dalam bahasa indonesia seringkali disebut sebagai

AkumulasiReturnTidak Normal (ARTN).

2.2. Penelitian Terdahulu

Penelitian terdahulu dibawah ini diungkapkan untuk memberikan

keyakinan bahwa tindakan income smoothing telah dilakukan oleh manajemen

perusahaan yang tujuannya menarik perhatian investor, keyakinan ini lah yang

dapat dijadikan dasar untuk mengkaji lebih lanjut tentang adanya dan dampak

yang ditimbulkan dari income smoothing terhadap perubahan return saham pada

perusahaan-perusahaan manufaktur yang terdaftar di BEI.

Pada hasil penelitian terdahulu, hasil penelitian Januar (2007) menyatakan

income smoothingberpengaruh terhadapreturnsaham. Hasil penelitian Assih dan

Gudiono (2000) menyatakan bahwa CAR antara perusahaan perata laba dengan

perusahaan bukan perata laba berbeda secara signifikan, yakni CAR secara

signifikan (positif) terhadap perusahaan non-perata laba. Hasil penelitian Khafid

(2002) juga menyatakan bahwa CAR perusahaan perata laba lebih kecil

dibandingkan dengan perusahaan non-perata laba sehingga pasar juga dapat

dikatakan positif untuk perusahaan non-perata laba dalam penelitian ini. Kedua

hasil penelitian tersebut sejalan dengan hasil penelitian yang dilakukan oleh

Istihkhoroh (2011) yaitu bahwa CAR atas perusahaan perata laba adalah tidak

Pembahasan hasil penelitian diatas tidak kosisten dengan hasil penelitian

yang dilakukan oleh Michelson et al. pada tahun yang sama pula (2000) yang

menyatakan bahwa perusahaan perata laba rata-rata CAR secara statistik lebih

tinggi dibandingkan non-perata laba sehingga dapat dikatakan perubahan return

saham positif terhadap perusahaan perata laba. Dalam hasil penelitian yang

dilakukan oleh Subekti (2005) juga menyatakan bahwa respon pasar modal

Indonesia tidak berbeda (sama) untuk perusahaan yang melakukan perataan laba

maupun yang tidak melakukan perataan laba, dengan proksi reaksi pasar yang

berbeda yaitu abnormal return dan volume perdagangan saham hasil analisis

penelitian juga menghasilkan kondisi yang tidak berbeda. Detail penelitian

terdahulu tersebut dapat secara ringkas dilihat dalam tabel 2.2 yang terlampir

dalam lampiran 1.

2.3. Hipotesis Penelitian

Informasi laba adalah bagian dari laporan keuangan yang merupakan

informasi perusahaan yang terdapat di pasar modal. Selain sebagai menilai kinerja

manajemen, informasi laba juga dapat dapt dijadikan tolok ukur risiko dalam

investasi. Pengumuman informasi atas laba dapat menyebabkan pasar bereaksi

oleh pelaku pasar sendiri, jika secara signifikan pasar bereaksi dengan perubahan

return saham maka seperti yang dijelaskan sebelumnya bahwa pengumuman laba

tersebut memiliki kandungan informasi dan sebaliknya jika secara signifikan pasar

tidak merespon dengan perubahanreturnsaham maka pengumuman tersebut tidak

Penelitian tentang pengujian respon pasar yang tercermin dari adanya

perubahan naik turunnya return pasar dengan CAR atas pengumuman laba .

Penelitian ini diantaranya dibuktikan oleh Khafid (2002), Januar (2007), dan

Istikhoroh (2011) yang berarti pengumuman laba tersebut memiliki kandungan

informasi pada periode peristiwa untuk pasar sekuritas. Dengan demikian, maka

hipotesis alternatif yang dapat diajukan adalah :

H1 : Terdapat hubungan pengumuman informasi laba dengan return saham

yang diproksi dengan CAR

Laba yang dilaporkan perusahaan dalam laporan keuangan setiap

periodenya merupakan signal mengenai laba di masa depan sehingga baik itu

signal positif maupun negatif bagi investor dan calon investor potensial karena

terdapat informasi mengenai tingkat pengembalian (return) yang akan diterima di

masa mendatang apakah menunjukkan terjadi peningkatan atau penurunan

(Hartono, 2009). Pengumuman informasi laba bagi perusahaan yang sedang

mengalami keuntungan atau peningkatan laba dari periode sebelumnya tentu

merupakan kabar yang baik (goodnews) sehingga akan menarik minat investor

untuk mengiventasikan ke perusahaan tersebut, sebaliknya dapat dikatakan

badnews jika perusahaan tersebut mengalami kerugian atau penurunan laba dari

periode sebelumnya karena hal ini mengindikasikan bahwa kinerja perusahan jga

sedang mengalami penurunan sehingga investor akan berfikir tentang risiko

Penelitian sebelumnya yang dilakukan oleh Subekti (2005) menunjukkan

bahwa antarapositve dan negative earningtidak menunjukkan adanya perbedaan

yang signifikan, hal ini berbeda dengan penelitian yang dilakukan Assih (2000)

dan Isthoroh (2011). Karena ketidak konsistenan ini peneliti ingin mengamati

apakah terdapat perbedaan return saham yang diproksi dengan CAR antara

perusahaan yang mengalami goodnews dan badnews. Dengan demikian hipotesis

alternatif kedua yang diajukan adalah :

H2a : Ketika terjadi pengumuman informasi laba positif (good news) maka

akan diikuti dengan kenaikanreturnsaham.

H2b : Ketika terjadi pengumuman informasi laba negatif (bad news) maka akan

diikuti dengan penurunanreturnsaham.

Hasil Penelitian yang dilakukan Subekti (2005) yaitu tidak terdapat

perbedaan diantara perusahaan perata laba dan bukan perata laba dengan proksi

CAR dan volumenya. Sedangkan penelitian yang dilakukan Michelson et al.

(2000) menunjukkan bahwa perusahaan yang melakukan income smoothing

mempunyai rata-rata CAR yang yang berbeda, yakni secara statistik lebih tinggi

dibandingkan perusahaan yang tidak melakukan income smoothing. Keduanya

berbeda dengan penelitian yang dilakukan oleh Assih dan Gudono (2000), Khafid

(2002), dan Istkhoroh (2011) dimana statistik signifikan terhadap perusahaan non

perata laba dibandingkan perusahaan perata laba yang diketahui dengan melihat

perusahaan yang tidak melakukan perataan laba. Dengan demikian, maka

hipotesis alternatif selanjutnya yang dapat diajukan adalah:

H3a : Ketika perusahaan melakukan perataan laba maka akan diikuti dengan

kenaikanreturnsaham.

H3b : Ketika perusahaan tidak melakukan perataan laba maka akan diikuti

dengan penurunanreturnsaham.

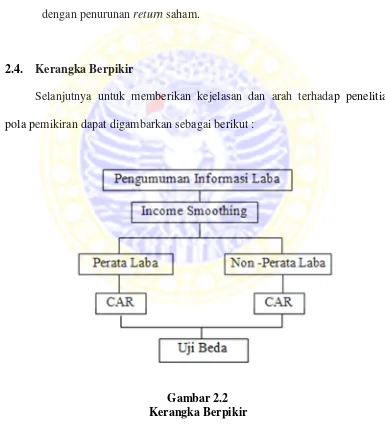

2.4. Kerangka Berpikir

Selanjutnya untuk memberikan kejelasan dan arah terhadap penelitian,

pola pemikiran dapat digambarkan sebagai berikut :

Gambar 2.2 Kerangka Berpikir

news melalui informasi laba-nya. Informasi laba tersebut akan menimbulkan

respon pada investor, pada perusahaan yang melakukan income smoothing

biasanya memiliki return yang lebih tinggi dibandingkan yang tidak melakukan

income smoothing, hal ini dikarenakan pada perusahaan income smoothing

perusahaan tidak menunjukkan laba yang sebenarnya sehingga laba terlihat rata

atau stabil yang kemudian investor menilai kinerja perusahaan lebih baik.

Pada kerangka toritis diatas, adanya pengumuman informasi laba akan

dapat diketahui mana perusahaan yang melakukan income smoothing dan

perusahaan yang tidak melakukan income smoothing, kemudian dari informasi

tersebut dilakukan perhitungan masing-masing Cumulative Abnormal Return

(CAR). Selanjutnya melakukan uji beda antara CAR atas perusahaan yang

mengalami goodnews dan badnews, serta uji beda atas perusahaan perata dan

BAB III

METODE PENELITIAN

3.1. Pendekatan Penelitian

Penelitian ini meneliti mengenai hubungan perataan laba dengan return

saham yang diproksikan dengan abnormal return. Penelitian ini menggunakan

pendekatan kuantitaif dalam pengujian hipotesisnya, dan dilakukan observasi

laporan keuangan. Sedangkan teknik analisis data akan dilakukan menggunakan

SPSSstatistic software22.

3.2. Identifikasi Variabel

Variabel-variabel yang digunakan dalam penelitian ini adalah : (1)

Pengumuman Informasi Laba, (2) Perataan laba (variabel bebas); (3) Return

saham yang dapat diukur denganCumulative Abnormal Return(variabel terikat).

3.3. Definisi Operasional

Untuk mengetahui lebih jelas artinya, maka definisi operasional dari

masing-masing variabel akan diuraikan sebagai berikut :

3.3.1. Pengumuman Informasi Laba

Pengumuman informasi laba dalam penelitian ini digunakan sebagai

variabel independen (X) dimana pengumuman informasi atas laba ini dibagi

menjadi 2 klasifikasi yakni pengumuman yang bersifat goodnews (untung) dan

3.3.2. Perataan laba

Perataan laba yang merupakan variabel independen (X) atau dapat disebut

sebagai variabel yang mempengaruhi, dalam penelitian ini diukur dengan

menggunakan Indeks Eckel (1981) yang membedakan antara perusahaan perata

laba dengan perusahaan bukan perata laba. Rumusnya adalah:

Indeks perataan laba = ௱ூ

௱ௌ

.

... (2)dimana,

ΔI = perubahan laba dalam satu perioda ΔS = perubahan penjualan dalam satu perioda

CV = koefisien variasi yang dihitung dengan cara sebagai berikut:

CV = Deviasi Standar/ Nilai yang diharapkan

CV ΔI: koefisien variasi untuk perubahan laba CV ΔS: koefisien variasi untuk perubahan penjualan

CV ΔI dan CVΔS dapat dihitung dengan rumus sebagai berikut:

Δx = perubahan laba (I) atau penjualan (S) antara tahun n dengan n-1

Perusahaan diklasifikasikan sebagai perata laba (income smoothers) apabila

CV ΔI ≤ CV ΔS dan begitu pula sebaliknya jika CV ΔI ≥ CV ΔS maka

perusahaan akan diklasifikasikan bukan sebagai perusahaan perata laba (non

-income smoothers). Data yang akan digunakan dalam mengukur koefisien variasi

penjualan dan laba adalah tahun 2011 sampai dengan 2013. Penelitian ini

menggunakan angka laba setelah pajak, karena dianggap laba tersebut mencakup

seluruh akibat tindakan perataan laba.

3.3.3. ReturnSaham

Variabel return saham merupakan variabel dependen (Y) yaitu sebagai

variabel yang dipengaruhi oleh variabel independen pada penelitian ini. return

saham dapat diukur dengan variabelcummulative abnormal return.

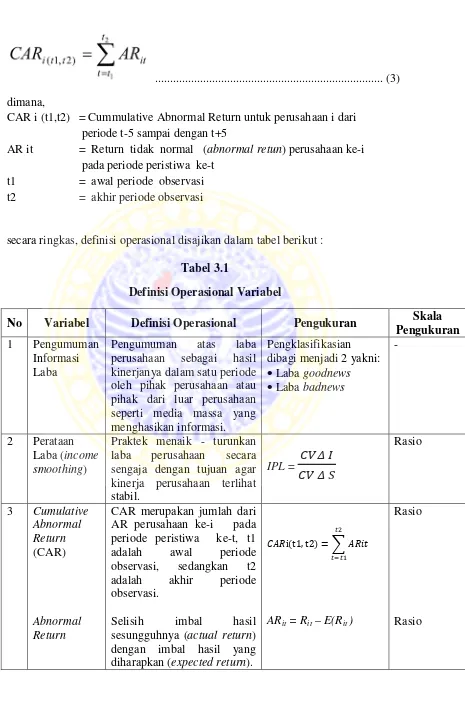

Variabel cumulative abnormal return (CAR) adalah variabel dependen dalam penelitian ini yang merupakan proksi dari return saham. CAR

menunjukkan respon pasar terhadap laporan keuangan yang dipublikasi. CAR

dihitung dengan menjumlahkan abnormal return pada periode pengamatan.

Sedangkanabnormal returnnya dihitung dari periode jendela dari peristiwa tahun

2013 selama 11 hari (5 hari sebelum peristiwa, 1 hari saat peristiwa, dan 5 hari

setelah peristiwa). Penghitungan abnormal return sebagai berikut :

ARit= Rit– E( Rit)... (3)

dimana,

Rit = return sesungguhnya yang terjadi untuk sekuritas ke-i pada

perioede peristiwa ke-t

R

i,t=

ࡼ,࢚–ࡼ,࢚ି

ࡼ,࢚ି

dimana,

R

i,t =returnsaham harian perusahaan i saat penutupan pada periode tPi,t = harga saham harian saham perusahaan i saat penutupan pada hari t

Pi,t-1 =harga saham harian saham perusahaan i saat penutupan pada hari t-1

E (Rit)

=

return ekspektasi sekuritas ke-i pada perioede peristiwa ke-tE (Rit) =αi + βiRmt

Dimana,

αi :interceptdari regresi untuk saham i

βi : beta koreksi untuk saham i

Rmt : return pasar harian pada periode jendela ke-t

Rmtdapat dihitung dengan:

Rmt=ூுௌீ௧

–ூுௌீ௧ିଵ ூுௌீ௧ିଵ

Dimana,

Rmt : return pasar pada waktu ke-t IHSGit : IHSG i pada waktu ke-t IHSGit-1 : IHSG i pada waktu ke t-1

Koefisien α dan β berasal dari regresi pada return saham (Rit) dengan return pasar

(Rmt) selama periode estimasi. Koreksi bias beta dilakukan dengan metode

Fowler-Rorke dengan four lag dan four lead. Langkah dalam perhitungan beta

koreksi dengan metode Fowler-Rorke adalah:

Rit = α + βiିସRmt-4+ βiିଷRmt-3+ βiିଶRmt-2+βiିଵRmt-1+ βiRmt+βiାଵRmt+1

+βiାଶRmt+2+βiାଷRmt+3+βiାସRmt+4

Dimana:

Rit : return saham i pada waktu ke-t

βi௧ : beta saham i pada waktu ke-t Rmt: return pasar pada waktu ke-t

b. Mengoperasikan persaman regresi berganda untuk mendapatkan koreksi

serial return indeks pasar dengan return indeks pasar periode sebelumnya

sebagai berikut:

Rmt = α + ρ4Rmt-4+ ρ3Rmt-3+ ρ2Rmt-2+ ρ1Rmt-1+ ei

Koefisien ρ digunakan sebagai faktor pembobot dalam koreksi beta pada

koefisien regresi.

c. Menghitung bobot dengan 4lagdan 4lead, dihitung dengan rumus:

w1=ଵାଶఘଵାଶఘଶାଶఘଷାଶఘସଵାଶఘଵାଶఘଶାଶఘଷାఘସ

w2=ଵାଶఘଵାଶఘଶାଶఘଷାଶఘସଵାଶఘଵାଶఘଶାఘଷାఘସ

w3=ଵାଶఘଵାଶఘଶାଶఘଷାଶఘସଵାଶఘଵାఘଶାఘଷାఘସ

w4=ଵାଶఘଵାଶఘଶାଶఘଷାଶఘସଵାఘଵାఘଶାఘଷାఘସ

d. Menghitung beta koreksi sekuritas ke-i yang merupakan penjumlahan

koefisien regresi berganda dengan bobot sebagai berikut:

βi= w4βi-4+ w3βi-3+ w2βi-2+ w1βi-1+ w0βi-0+ w1βi+1+ w2βi+2+ w3βi+3+ w4βi+4

Penghitungan E (Rit) menggunakanmarket modeldengan periode estimasi

100 hari yang diharapkan dapat memadai dalam memprediksi return selama

... (3)

dimana,

CAR i (t1,t2) = Cummulative Abnormal Return untuk perusahaan i dari periode t-5 sampai dengan t+5

AR it = Return tidak normal (abnormal retun) perusahaan ke-i pada periode peristiwa ke-t

t1 = awal periode observasi t2 = akhir periode observasi

secara ringkas, definisi operasional disajikan dalam tabel berikut :

Tabel 3.1

Definisi Operasional Variabel

No Variabel Definisi Operasional Pengukuran Skala

3.4. Jenis dan Sumber Data

Jenis data dalam penelitian ini adalah data sekunder, ialah data yang berasal

dari laporan keuangan yang telah diaudit dan harga saham harian yang

dipublikasi. Data penelitian ini tersedia dalam situs resmi BEI yaitu dari

www.idx.co.id dan www.icmd.co.id dan www.yahoofianance.com, dengan

rincian sebagai berikut :

1. Laporan keuangan tahunan yang telah di audit dan terdaftar di BEI serta dapat

diakses di www.idx.co.id untuk laporan tahun 2008, 2009, 2010, 2011, 2012

dan 2013 untuk menghitungincome smoothing, yang fokus pada laporan laba

rugi perusahaan.

2. Data mengenai abnormal return perusahaan bersangkutan, yang melakukan

transaksi di BEI pada periode t-5 hingga t+5 pada hari pengumuman laporan

keuangan tahun 2013 yang dapat diperoleh dari www.icmd.co.id dan

www.yahoofinance.com

3.5. Prosedur Pengumpulan Data

Pengumpulan data dilakukan dengan teknik dokumentasi, dengan

mengumpulkan data sekunder yang diperoleh dari www.idx.co.id,

www.icmd.co.id dan www.yahoofinance.com. Hasil pengumpulan data tersebut

dikumpulkan, diklasfikasi dan diseleksi untuk kemudian diolah dalam penelitian.

Tahapan prosedur pengumpulan diatas dirincikan sebagai berikut :

1. Menentukan periode jendela (event window) yang akan diuji pada peristiwa

Desember 2013 oleh perusahaan yang bersangkutan yaitu dimulai t-5 s/d. t+5

setelah peristiwa.

2. Mengambil data harga penutupan (closing price) saham tahunan

masing-masing perusahaan guna menghitung actual return dan IHSG tahunan untuk

menilai return pasar /expected returnnya padaevent windowpengumuman.

Selain itu melakukan studi pustaka dengan mempelajari literatur, jurnal

serta penilitian terdahulu terutama yang berkaitan dengan income smoothing dan

returnsaham.

3.6. Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur

yang terdaftar (go-public) di BEI, dengan kriteria sebagai berikut:

1. Perusahaan termasuk sektor industri manufaktur yang terdaftar di BEI.

Kriteria ini bertujuan untuk menghindari bias karena perbedaan industri dan

karena sektor manufaktur mempunyai cakupan luas dan besar yang

memungkinkan untuk dilakukannya perataan laba.

2. Perusahaan menerbitkan laporan keuangan dalam bentuk rupiah untuk tahun

2008 sampai 2013 dan berakhir 31 Desember. .

3. Tersedia data mengenai harga saham selama periode pengamatan.

4. Selama periode pengamatan tidak terjadicorporate action(merger & akuisisi,

right issue, pegumuman dividen, dan lain-lain), hal ini bertujuan untuk

menghindari biasreturnsaham karena peristiwa lain (confounding effect).

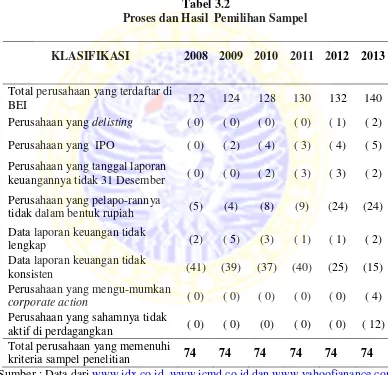

Metode pengambilan sampel yang digunakan peneliti adalah metode

purposive sampling dimana penentuan sampel dari populasi yang ada

berdasarkan kriteria yang dikehendaki oleh peneliti. Hasil pemilihan sampel

berdasarkan kriteria tersebut sebesar 74 perusahaan pada tahun yang secara rinci

proses pemilihan sampel tersebut dapat dilihat pada tabel berikut:

Tabel 3.2

Proses dan Hasil Pemilihan Sampel

Sumber : Data dariwww.idx.co.id,www.icmd.co.id dan www.yahoofianance.com

yang telah diolah

Populasi dibatasi pada perusahaan pemanufakturan untuk mengendalikan

variabilitas sifat aset perusahaan. Kriteria dan jumlah akhir populasi yang

KLASIFIKASI 2008 2009 2010 2011 2012 2013

Total perusahaan yang terdaftar di

BEI 122 124 128 130 132 140

Perusahaan yangdelisting ( 0) ( 0) ( 0) ( 0) ( 1) ( 2)

Perusahaan yang IPO ( 0) ( 2) ( 4) ( 3) ( 4) ( 5)

Perusahaan yang tanggal laporan

keuangannya tidak 31 Desember ( 0) ( 0) ( 2) ( 3) ( 3) ( 2)

Perusahaan yang pelapo-rannya

tidak dalam bentuk rupiah (5) (4) (8) (9) (24) (24)

Data laporan keuangan tidak

lengkap (2) ( 5) (3) ( 1) ( 1) ( 2)

Data laporan keuangan tidak

konsisten (41) (39) (37) (40) (25) (15)

Perusahaan yang mengu-mumkan

corporate action ( 0) ( 0) ( 0) ( 0) ( 0) ( 4)

Perusahaan yang sahamnya tidak

aktif di perdagangkan ( 0) ( 0) (0) ( 0) ( 0) ( 12)

Total perusahaan yang memenuhi

sampel dapat dilihat pada lampiran 1. Total populasi adalah 140 perusahaan

manufaktur, namun berdasarkan penyempitan kriteria populasi seperti yang

disebutkan di atas maka 74 sampel terpilih yang terdiri dari 444 observasi.

3.7. Teknik Analisis dan Uji Hipotesis 3.7.1. Teknik Analisis

Analisis regresi sederhana merupakan teknik analisis yang digunakan dalam

penelitian ini, yakni digunakan untuk mengoreksi bias beta. Sedangkan uji beda

(t-test) digunakan untuk mengetahui hubungan pengumuman informasi laba

terhadap return saham yang diproksi dengan cumulative abnormal return, serta

mengetahui perbedaan antara kelompok perusahaan yang mengalami goodnews

maupun badnews dan kelompok perusahaan yang melakukan perataan laba

maupun yang tidak melakukan perataan laba. Hasil pengujian hipotesis ini akan

disimpulkan berdasarkan tingkat signifikansi (P value) 1%, 5% dan 10%. yang

diharapkan dapat memberikan hasil yang akurat. Langkah-langkah dan

perhitungannya sebagai berikut :

a. Memperoleh laporan keuangan yang telah diaudit setiap tahunnya untuk

data-data yang berkaitan dengan perataan laba dan return saham sebagai variabel

peneitian

b. Mengklasifikan laba yang tergolonggoodnewsdanbadnews

c. Menghitung perataan laba untuk setiap perusahaan dari laporan keuangan

yang telah di audit setiap tahunnya, terutama fokus pada laporan laba rugi