SKRIPSI

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E.)

DISUSUN OLEH

NUR AINI

NIM : 21312008

JURUSAN PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

iv

MOTTO DAN PERSEMBAHAN

MOTTO

v

PERSEMBAHAN

vi ABSTRAK

Aini, Nur. 2016. Analisis Pengaruh Komitmen, Sistem Bagi Hasil dan Good Corporate Governance terhadap Kepercayaan Nasabah BRISyariah KCP Ungaran. Skripsi. Fakultas Ekonomi dan Bisnis Islam. Jurusan S1 Perbankan Syariah. Institut Agama Islam Negeri Salatiga. Pembimbing: Dr. Anton Bawono, M.Si.

Kata Kunci : Komitmen, Sistem Bagi Hasil, Keadilan, Transparansi, Akuntabilitas, Tanggung Jawab, Kepercayaan Nasabah

Penelitian ini bertujuan untuk mengetahui apakah terdapat pengaruh komitmen, sistem bagi hasil, dan Good Corporate Governance terhadap kepercayaan nasabah pada BRISyariah KCP Ungaran. Populasi yang digunakan dalam penelitian ini adalah nasabah Pembiayaan Mikro PT BRISyariah Ungaran pada bulan Mei 2016 sebanyak 160 nasabah. Sampel dalam penelitian ini adalah 120 responden. Jenis data dalam pengambilan sampel penelitian ini adalah data primer. Metode pengumpulan data menggunakan kuesioner. Metode analisis yang digunakan adalah regresi linear berganda.

vii Assalamu’alaikum Wr. Wb

Puji syukur penulis panjatkan kehadirat Allah swt yang telah melimpahkan

rahmat-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan judul

“Analisis Pengaruh Komitmen, Sistem Bagi Hasil, dan Good Corporate Governance terhadap Kepercayaan Nasabah BRISyariah KCP Ungaran”. Shalawat serta salam semoga senantiasa tercurah kepada junjungan Nabi

Muhammad Saw, beserta keluarga, sahabat dan pengikutnya yang membawa

umatnya dari alam kegelapan menuju terang benderang.

Penulis menyadari, terselesaikannya skripsi ini tidak lepas dari doa,

dukungan dan kerja sama dari berbagai pihak, baik secara langsung maupun tidak

langsung. Oleh karena itu, pada kesempatan ini penulis ingin menyampaikan

ucapan terima kasih kepada pihak yang telah membantu:

1. Bapak Dr. Rahmat Hariyadi, M.Pd. selaku Rektor Institut Agama Islam Negeri

(IAIN) Salatiga.

2. Bapak Dr. Anton Bawono, M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis

Islam (FEBI) IAIN Salatiga dan sekaligus dosen pembimbing yang telah

meluangkan waktunya untuk memberikan bimbingan, saran, semangat, nasehat

dan motivasi kepada penulis dalam menyelesaikan skripsi ini.

3. Ibu Fetria Eka Yudiana, M.Si. selaku Ketua Jurusan Perbankan Syariah S1

viii

5. Bapak Rahadi Kristiyanto S.H., M.H. di BRISyariah Ungaran, terima kasih

atas izin riset yang diberikan.

6. Kedua orang tua, saudara, dan kerabat tercinta, yang telah memberikan

dorongan doa, moril dan materiil, serta yang senantiasa menjadi inspirasi bagi

penulis.

7. Teman-teman Perbankan Syariah S1 Tahun Angkatan 2012.

8. Teman-teman kost Sony yang senantiasa memberikan dukungan kepada

penulis dalam menyelesaikan skripsi ini.

9. Kepada semua responden yaitu nasabah BRISyariah Ungaran yang telah

bersedia memberikan waktu dan kesempatannnya guna memperoleh data yang

penulis butuhkan.

Penulis menyadari bahwa penelitian ini masih sangat jauh dari

kesempurnaan dan penuh kekurangan, oleh karena itu dengan segenap kerendahan

hati penulis menyampaikan permohonan maaf yang sebanyak-banyaknya, semoga

penelitian ini dapat memberikan manfaat bagi berbagai pihak. Aamiin.

Wassalamu’alaikum Wr. Wb

Salatiga, Agustus 2016

ix

PENGESAHAN KELULUSAN ... ii

PERNYATAAN KEASLIAN TULISAN ... iii

MOTTO DAN PERSEMBAHAN ... iv

ABSTRAK ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Tujuan Penelitian... 4

D. Kegunaan Penelitian ... 5

E. Sistematika Penulisan ... 5

BAB II LANDASAN TEORI ... 7

A. Telaah Pustaka ... 7

1. Komitmen ... 7

2. Sistem Bagi Hasil ... 8

3. Good Corporate Governance ... 9

4. Kepercayaan ... 10

B. Kerangka Teori ... 18

1. Komitmen ... 18

a. Pengertian ... 18

b. Penentu Besarnya Komitmen ... 19

2. Sistem Bagi Hasil ... 20

x

a. Pengertian ... 26

b. Prinsip-prinsip Good Corporate Governance ... 27

c. Manfaat Good Corporate Governance... 28

4. Kepercayaan ... 30

a. Pengertian ... 30

b. Elemen Penting Kepercayaan ... 31

c. Jenis-jenis Kepercayaan ... 33

C. Kerangka Penelitian... 34

D. Hipotesis ... 36

BAB III METODE PENELITIAN ... 38

A. Jenis Penelitian ... 38

B. Lokasi dan Waktu Penelitian ... 38

1. Lokasi Penelitian ... 38

2. Waktu Penelitian... 38

C. Populasi dan Sampel ... 38

1. Populasi ... 38

2. Sampel ... 39

D. Teknik Pengumpulan Data ... .... 39

1. Kuesioner ... 39

2. Studi Pustaka ... 39

E. Skala Pengukuran ... 40

F. Definisi Konsep dan Operasional ... 40

1. Variabel Penelitian ... 40

2. Definisi Operasional ... 41

G. Instrumen Penelitian ... 46

xi

a. Uji T ... 47

b. Uji F ... 47

c. Uji Determinasi ... 48

4. Uji Asumsi Klasik ... 48

a. Uji Multikolinearitas ... 48

b. Uji Heteroskendastisitas ... 49

c. Uji Normalitas... 50

d. Uji Linieritas ... 51

I. Alat Analisis ... 51

BAB IV ANALISIS DATA ... 52

A. Deskripsi Objek Penelitian ... 52

1. Gambaran Umum PT BRISyariah KCP Ungaran ... 52

2. Visi dan Misi PT BRISyariah KCP Ungaran ... 54

a. Visi ... 54

b. Misi ... 54

3. Struktur Organisasi dan Job Description PT BRISyariah KCP Ungaran ... 54

4. Produk dan Jasa PT BRISyariah KCP Ungaran ... 62

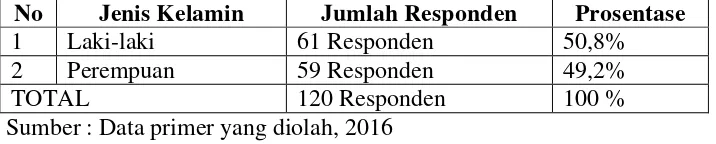

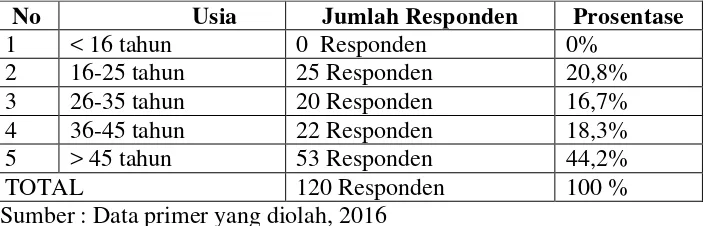

B. Identitas Responden... 62

1. Pekerjaan Responden ... 63

2. Jenis Kelamin Responden ... 63

3. Usia Responden ... 64

4. Pendidikan Terakhir Responden ... 64

5. Lama Responden Menjadi Nasabah ... 65

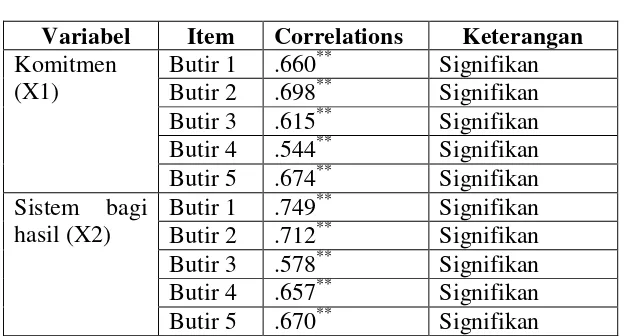

C. Hasil Uji Reliabilitas dan Validitas ... 65

1. Uji Reliabilitas ... 65

xii

3. Uji Determinasi... 75

E. Hasil Uji Asumsi Klasik ... 76

1. Uji Multikolinearitas... 76

2. Uji Heteroskendastisitas ... 78

3. Uji Normalitas ... 79

4. Uji Linieritas ... 81

F. Interpretasi Data ... 82

BAB V PENUTUP ... 87

A. Kesimpulan ... 87

B. Saran ... 90 DAFTAR PUSTAKA

RIWAYAT HIDUP

xiii

DAFTAR TABEL

Tabel 2.1 Telaah Pustaka ... 11

Tabel 4.1 Pekerjaan Responden ... 63

Tabel 4.2 Jenis Kelamin Responden ... 63

Tabel 4.3 Usia Responden... 64

Tabel 4.4 Pendidikan Terakhir Responden ... 64

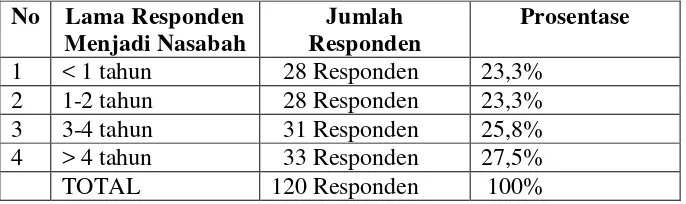

Tabel 4.5 Lama Responden Menjadi Nasabah ... 65

Tabel 4.6 Uji Reliabilitas Variabel Komitmen (X1) ... 65

Tabel 4.7 Uji Reliabilitas Variabel Sistem Bagi Hasil (X2) ... 66

Tabel 4.8 Uji Reliabilitas Variabel Keadilan (X3)... 66

Tabel 4.9 Uji Reliabilitas Variabel Transparansi (X4) ... 66

Tabel 4.10 Uji Reliabilitas Variabel Akuntabilitas (X5) ... 67

Tabel 4.11 Uji Reliabilitas Variabel Tanggung Jawab (X6) ... 67

Tabel 4.12 Uji Reliabilitas Variabel Kepercayaan (Y) ... 68

Tabel 4.13 Hasil Uji Validitas ... 68

Tabel 4.14 Hasil Uji T ... 71

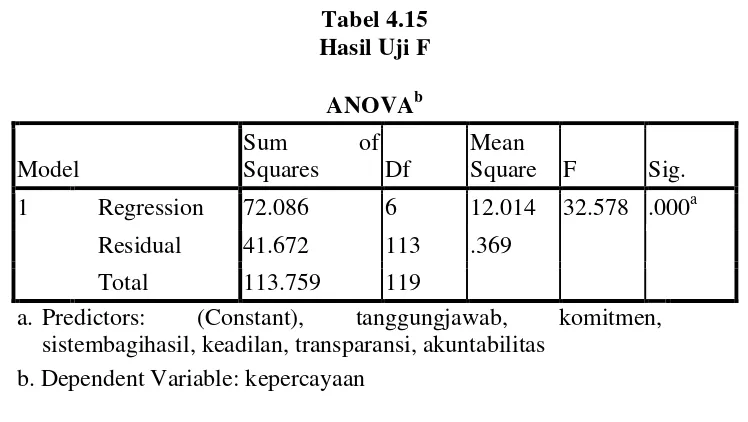

Tabel 4.15 Hasil Uji F ... 74

Tabel 4.16 Hasil Uji Determinasi... 76

Tabel 4.17 Hasil Uji Multikolinearitas... 77

Tabel 4.18 Hasil Uji Multikolinearitas setelah Perbaikan ... 77

Tabel 4.19 Hasil Uji Heteroskendastisitas ... 78

Tabel 4.20 Hasil Uji Normalitas Kolmogorov-Smirnov ... 80

Tabel 4.21 Hasil Uji Linieritas ... 81

xiv

DAFTAR GAMBAR

Gambar 2.1 Kerangka Penelitian ... 34

Gambar 4.1 Struktur Organisasi PT BRISyariah KCP Ungaran... 55

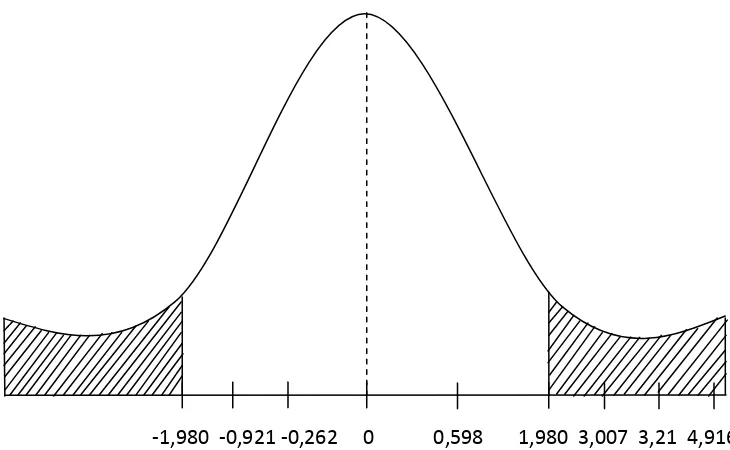

Gambar 4.2 Grafik Penerimaan dan Penolakan Ho berdasarkan t tabel ... 72

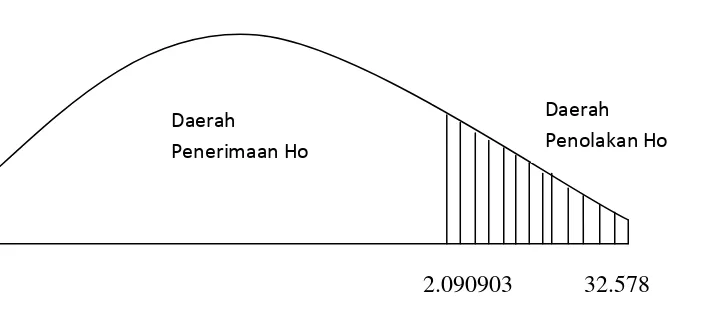

Gambar 4.3 Grafik Penerimaan dan Penolakan Ho berdasarkan F tabel ... 75

Gambar 4.4 Hasil Uji Normalitas Grafik Histogram ... 79

1 A. Latar Belakang Masalah

Bank adalah lembaga keuangan yang kegiatannya menghimpun dana dari masyarakat, menyalurkan dana untuk masyarakat yang kekurangan dana, serta memberikan jasa dalam lalu lintas keuangan (Kasmir, 2005: 9). Menurut operasionalisasinya bank terbagi menjadi bank konvensional dan bank syariah. Bank konvensional adalah bank yang beroperasi menggunakan metode bunga sebagai cara untuk memperoleh pendapatan. Sedangkan bank syariah adalah bank yang beroperasi sesuai prinsip syariah Islam dan menggunakan metode bagi hasil.

Kepercayaan adalah representasi kognitif emosi dan suasana hati yang terkait dengan penggunaan produk (Peter dan Olson, 2013: 136). Apabila nasabah sudah mempunyai kepercayaan terhadap suatu bank, maka nasabah akan terus menggunakan produk-produk bank tersebut. Demikian pula sebaliknya, bila nasabah belum atau sudah tidak mempunyai kepercayaan terhadap suatu bank, maka nasabah tersebut akan berpaling kepada bank lain.

utama dari terciptanya kepercayaan yang merupakan dasar bagi kesetiaan

nasabah.

Sistem bagi hasil (profit sharing) adalah sistem yang meliputi tata

cara pembagian hasil usaha antara pemilik dana (shahibul maal) dengan

pengelola dana (mudharib) dan merupakan karakteristik umum dan landasan

dasar operasional bank syari’ah secara keseluruhan (Muhammad, 2002: 105).

Berdasarkan survei, nasabah tertarik mendepositokan uangnya di bank

syariah karena adanya bagi hasil yang ditawarkan bank syariah. Hal ini

sejalan dengan pendapat Nabhan (2010: 251) menyatakan bahwa prinsip

profit and loss sharing yang dipakai oleh bank akan menumbuhkan

kepercayaan masyarakat, bahwa bank telah menggunakan prinsip syariah

dalam mengelola dana masyarakat.

Good Corporate Governance (GCG) adalah sistem yang diberlakukan

untuk mengontrol dan mengarahkan kinerja perusahaan untuk mencapai

tujuan yang telah ditetapkan (Yosephus, 2010: 271). GCG diterapkan untuk

memenuhi kebutuhan stakeholders yaitu investor, pihak ketiga, dan lain-lain.

Menurut Nurohmah (2012: 3) apabila cara Good Corporate Governance

diterapkan di perbankan dengan benar maka akan timbul sebuah kepercayaan

dari nasabah. Prinsip-prinsip good corporate governance adalah keadilan

(fairness), transparansi (transparency), akuntabilitas (accountabilitty), dan

tanggung jawab (responsibility) menurut Tangkilisan (2003: 100).

Penelitian ini berawal dari adanya keluhan nasabah tentang komitmen

hasil dan GCG yang diterapkan oleh bank syariah. Nasabah menilai bahwa

sistem bagi hasil yang diberlakukan di bank syariah masih sama dengan

bunga yang diterapkan di bank konvensional. Selain itu, nasabah menganggap

masih kurangnya GCG atas informasi yang diberikan bank syariah.

Alasan peneliti meneliti di BRISyariah adalah karena adanya biaya

transaksi yang murah meliputi gratis biaya administrasi bulanan tabungan dan

kartu ATM, adanya subsidi 50% biaya tarik tunai, cek saldo, dan transfer di

jaringan ATM BRI, ATM Prima dan ATM Bersama, serta subsidi 50% biaya

debit prima yang membedakan BRISyariah dengan bank syariah lain.

Sedangkan alasan meneliti di BRISyariah KCP Ungaran adalah karena

jumlah pengusaha muslim yang relatif banyak didukung dengan kota Ungaran

sendiri yang memang cukup maju dalam lingkup bisnis karena berdekatan

dengan kota Semarang.

B. Rumusan Masalah

Dari uraian di atas, maka pokok masalah yang akan dikaji dalam penelitian

ini adalah sebagai berikut:

1. Bagaimana pengaruh komitmen terhadap kepercayaan nasabah

BRISyariah KCP Ungaran?

2. Bagaimana pengaruh sistem bagi hasil terhadap kepercayaan nasabah

BRISyariah KCP Ungaran?

3. Bagaimana pengaruh keadilan terhadap kepercayaan nasabah BRISyariah

4. Bagaimana pengaruh transparansi terhadap kepercayaan nasabah

BRISyariah KCP Ungaran?

5. Bagaimana pengaruh akuntabilitas terhadap kepercayaan nasabah

BRISyariah KCP Ungaran?

6. Bagaimana pengaruh tanggung jawab terhadap kepercayaan nasabah

BRISyariah KCP Ungaran?

7. Bagaimana pengaruh komitmen, sistem bagi hasil, keadilan, transparansi,

akuntabilitas, dan tanggung jawab secara bersama-sama terhadap

kepercayaan nasabah BRISyariah KCP Ungaran?

8. Apakah komitmen merupakan variabel paling dominan dalam

mempengaruhi kepercayaan nasabah BRISyariah KCP Ungaran?

C. Tujuan Penelitian

1. Menganalisis pengaruh komitmen terhadap kepercayaan nasabah

BRISyariah KCP Ungaran.

2. Menganalisis pengaruh sistem bagi hasil terhadap kepercayaan nasabah

BRISyariah KCP Ungaran.

3. Menganalisis pengaruh keadilan terhadap kepercayaan nasabah

BRISyariah KCP Ungaran.

4. Menganalisis pengaruh transparansi terhadap kepercayaan nasabah

BRISyariah KCP Ungaran.

5. Menganalisis pengaruh akuntabilitas terhadap kepercayaan nasabah

6. Menganalisis pengaruh tanggung jawab terhadap kepercayaan nasabah

BRISyariah KCP Ungaran.

7. Menganalisis pengaruh komitmen, sistem bagi hasil, keadilan,

transparansi, akuntabilitas, dan tanggung jawab secara bersama-sama

terhadap kepercayaan nasabah BRISyariah KCP Ungaran.

8. Menganalisis bahwa komitmen merupakan variabel paling dominan dalam

mempengaruhi kepercayaan nasabah BRISyariah KCP Ungaran.

D. Kegunaan Penelitian

Penelitian ini bermanfaat bagi:

1. Bagi BRISyariah KCP Ungaran hasil penelitian ini diharapkan menambah

masukan bagi BRIS yang terkait dengan kepercayaan nasabah khususnya

masalah komitmen, sistem bagi hasil, dan GCG, hal tersebut sangat

berguna dalam proses pengambilan keputusan suatu pimpinan.

2. Bagi pihak lain, sebagai bacaan dan literatur untuk memberikan informasi

dan wawasan bagi penelitian selanjutnya dan bagi semua pihak yang

membutuhkan dalam rangka menambah ilmu.

3. Bagi penulis yaitu untuk menambah pengetahuan atas ilmu-ilmu yang

sudah dipelajari dan juga sebagai salah satu syarat untuk memperoleh gelar

Sarjana.

E. Sistematika Penulisan

Sistematika penulisan dalam penelitian ini adalah sebagai berikut :

Pada bab ini yang berisikan tentang latar belakang masalah, rumusan

masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

BAB II : LANDASAN TEORI

Pada bab ini terdiri dari kajian teori, penelitian sebelumnya yang relevan, dan

hipotesis.

BAB III: METODE PENELITIAN

Pada bab ini menguraikan tentang lokasi, populasi, sampel, definisi konsep,

definisi operasional, kerangka penelitian, uji instrumen (validitas dan

realibilitas), dan alat analisis data.

BAB IV: ANALISIS DATA

Pada bab ini berisi gambaran singkat obyek penelitian, analisis data (analisa

deskriptif, rekapitulasi data, uji instrumen, dan uji hipotesis).

BAB V : PENUTUP

Pada bab ini merupakan penutup dari penulisan yang terdiri dari kesimpulan

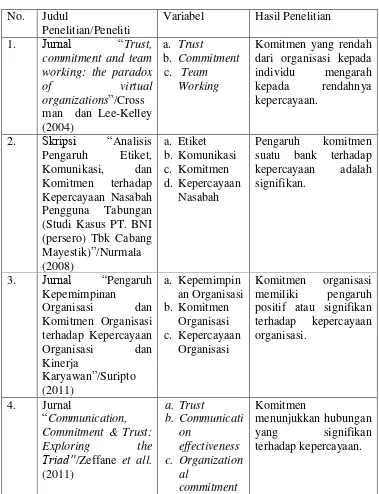

7 1. Komitmen

Penelitian yang dilakukan oleh Crossman dan Lee-Kelley (2004: 385) menunjukkan bahwa komitmen yang rendah dari organisasi kepada individu mengarah kepada rendahnya kepercayaan. Penelitian Nurmala (2008: 91) dengan 60 responden nasabah pengguna tabungan PT. Bank Negara Indonesia (persero) Tbk. Cabang Mayestik menunjukkan adanya pengaruh yang signifikan antara komitmen suatu bank terhadap kepercayaan. Penelitian ini menghasilkan beta sebesar 1,00.

Suripto (2011: 69) melakukan penelitian dengan hasil temuan yaitu secara parsial variabel komitmen organisasi memiliki pengaruh positif atau signifikan terhadap kepercayaan organisasi. Nilai beta dalam penelitian ini sebesar 0,944. Penelitian Zeffane et all. (2011: 77) menghasilkan kesimpulan bahwa komitmen menunjukkan hubungan yang signifikan terhadap kepercayaan.

Lain halnya dengan penelitian Fandany (2012: 7) yang menyimpulkan bahwa komitmen organisasi tidak berpengaruh positif terhadap kepercayaan masyarakat di SMA Al -Islam Krian. Beta yang dihasilkan dalam penelitian ini sebesar 0,401. Sinclair (2013: 144) juga

melakukan penelitian yang menyimpulkan bahwa komitmen berkaitan

lebih tinggi cenderung memiliki skor kepercayaan yang lebih tinggi. Nilai

beta yang dihasilkan dalam penelitian ini sebesar 0,77. Penelitian Liu

(2013: 45) menghasilkan temuan bahwa komitmen secara signifikan

mempengaruhi kepercayaan pelanggan.

2. Sistem Bagi Hasil

Dalam penelitian yang dilakukan terhadap 141 karyawan oleh

Coyle-Shapiro et all (2002: 18) membuktikan bahwa secara keseluruhan, persepsi bagi hasil berpengaruh pada kepercayaan di dalam manajemen.

Dalam penelitian tersebut diperoleh nilai beta sebesar 0,41. Penelitian

Hanif (2011: 166) menyimpulkan bahwa lembaga keuangan syariah telah

berhasil menciptakan kepercayaan di mata deposan dengan adanya sistem

bagi hasil.

Pirzada et all. (2014: 134) melakukan penelitian yang menemukan bahwa nasabah percaya terhadap bank tertentu karena adanya bagi hasil

dan bunga. Hidayatullah (2015: 89) juga melakukan penelitian pada Bank

Muamalat KCP Barabai dengan jumlah sampel 100 responden yang

menyimpulkan bahwa sistem bagi hasil yang terhindar dari riba

berpengaruh positif secara signifikan terhadap tingkat kepercayaan

nasabah. Penelitian tersebut menghasilkan beta sebesar 0,393. Sedangkan

dalam penelitian Handayani (2015: 27) menemukan bahwa tingkat bagi

hasil tidak berpengaruh secara signifikan terhadap variabel kepercayaan.

3. Good Corporate Governance

Dalam penelitian Rifai (2005: 39) dapat disimpulkan bahwa dari

beberapa karakteristik Good Governance yaitu participation, rule of law, transparency, responsibility, consensus orientation, equity, efficiency, effectiveness, accountability, dan strategic vision setidaknnya terdapat tiga hal yang dapat membentuk kepercayaan masyarakat dan swasta sebagai

komponen Good Governance selain pemerintah, yaitu transparency, accountability, dan participation. Penelitian Wardayati (2011: 22) menyimpulkan bahwa dengan mengimplementasikan syariah governance yang berlandasan enam prinsip dasar yaitu transparansi, akuntabilitas,

pertanggungjawaban, independen, kewajaran, dan kepatuhan akan

berpengaruh terhadap reputasi dan kepercayaan nasabah.

Junusi (2012: 104) melakukan penelitian yang menyimpulkan

bahwa dengan mengimplementasikan syariah governance yang berlandaskan enam prinsip dasar yaitu transparansi, akuntabilitas,

pertanggungjawaban, independen, kewajaran, dan kepatuhan akan

berpengaruh terhadap reputasi dan kepercayaan nasabah. Penelitian ini

menghasilkan beta sebesar 0,427. Febianto (2012: 73) juga melakukan

penelitian yang menghasilkan kesimpulan bahwa rendahnya tingkat

transparansi dalam sistem perbankan mengarah ke rendahnya tingkat

kepercayaan antara investor/deposan dan bank-bank.

Dari penelitian Nurohmah (2012: 98) dapat disimpulkan bahwa ada

meliputi transparansi, kemandirian, profesional, akuntabilitas,

pertanggungjawaban, kewajaran, dan sikap kepedulian terhadap

kepercayaan nasabah. Penelitian ini menghasilkan beta sebesar 0,009.

Sedangkan dalam penelitian Apriliana dan Utama (2013: 195)

menyimpulkan bahwa pengungkapan sukarela tidak berpengaruh pada

tingkat kepercayaan nasabah.

4. Kepercayaan

Penelitian Lee (2005: 165) menghasilkan temuan bahwa

pengawasan pengguna, ketanggapan, keterhubungan, konektivitas, dan

penawaran kontekstual berpengaruh secara signifikan terhadap

kepercayaan pelanggan mobile commerce. Hasil dari penelitian Maharsi dan Fenny (2006: 35) mengindikasikan bahwa opportunistic behaviour control merupakan faktor utama yang mempengaruhi kepercayaan nasabah terhadap internet banking, diikuti oleh shared value dan komunikasi. Penelitian Suhardi (2006: 53) terhadap nasabah perbankan di Surabaya

menunjukkan bahwa integritas, kredibilitas, dan benevolence mempengaruhi kepercayaan merek.

Cerri (2012: 74) melakukan penelitian pada perusahaan yang

beroperasi di negara berkembang seperti Abania yang menyimpulkan

bahwa kekuatan hukum, komunikasi, kompetensi dan reputasi,

pembawaan pribadi, serta interaksi sosial berpengaruh positif terhadap

kepercayaan. Efriandy (2013: 171) menemukan bahwa kualitas pelayanan

reliability, responsiveness, assurance, emphaty dan dimensi tangible berpengaruh positif terhadap kepercayaan nasabah tabungan pada PT Bank

Aceh di Kota Blangpidie.

Telaah pustaka dalam penelitian ini disajikan pada tabel berikut:

Tabel 2.1 Telaah Pustaka

No. Judul

Penelitian/Peneliti

Variabel Hasil Penelitian

1. Jurnal “Trust,

Komitmen yang rendah dari organisasi kepada individu mengarah positif atau signifikan terhadap kepercayaan organisasi.

4. Jurnal

d. Loyalty

Komitmen organisasi tidak berpengaruh positif terhadap kepercayaan

masyarakat di SMA Al -Islam Krian.

6. Disertasi “The

Influence of Trust and Affective

Organizational

Commitment on Intent to Leave”/Sinclair

kepercayaan yang lebih tinggi. employee attitudes: a longitudinal

examination of the effects on trust and commitment”/ Coyle-Shapiro et all. (2002) kepercayaan di dalam manajemen. syariah telah berhasil menciptakan

Customers of Banking

Sector of

Pakistan)”/Pirzada et all. (2014) tidak berpengaruh secara signifikan terhadap kepercayaan laporan keuangan perbankan syariah.

13. Skripsi “Akuntabilitas

k. Strategic vision

masyarakat dan swasta sebagai komponen terhadap Reputasi dan Kepercayaan yang berlandasan enam prinsip dasar yaitu

terhadap

Kepercayaan Nasabah pada Bank Muamalat

Kendal”/Nurohmah signifikan pada tingkat kepercayaan nasabah, sedangkan rasio asset, management, earning, liquidity, dan pengungkapan sukarela tidak berpengaruh pada tingkat kepercayaan nasabah.

19. Jurnal “The Impact of Perceptions of Interactivity on Customer Trust and Transaction Intentions

in Mobile banking, diikuti oleh shared value dan

Nasabah Perbankan di

Surabaya”/Suhardi

Factor Affecting Trust and Relationship pribadi, serta interaksi sosial berpengaruh dimensi kualitas pelayanan meliputi dimensi reliability, responsiveness,

assurance, emphaty dan dimensi tangible berpengaruh positif terhadap kepercayaan nasabah tabungan pada PT Bank Aceh di Kota Blangpidie.

Dari telaah pustaka di atas dapat diketahui bahwa:

1. Terjadi gap penelitian pada pengaruh komitmen terhadap kepercayaan yang diteliti oleh Crossman dan Lee-Kelley (2004), Nurmala (2008),

Suripto (2011), Zeffane et all. (2011), Sinclair (2013), dan Liu (2013) menunjukkan bahwa komitmen berpengaruh positif terhadap

kepercayaan, sedangkan penelitian Fandany (2012) menunjukkan bahwa

komitmen tidak tidak berpengaruh positif terhadap kepercayaan.

Pirzada et all. (2014) dan Hidayatullah (2015) yang membuktikan bahwa sistem bagi hasil berpengaruh positif terhadap kepercayaan, sedangkan

penelitian Handayani (2015) membuktikan bahwa sistem bagi hasil tidak

berpengaruh secara signifikan terhadap kepercayaan.

3. Terjadi gap penelitian pada pengaruh Good Corporate Governance terhadap kepercayaan yang diteliti oleh Rifai (2005), Wardayati (2011),

Junusi (2012), Febianto (2012) dan Nurohmah (2012) yang

menyimpulkan bahwa Good Corporate Governance berpengaruh terhadap kepercayaan, tetapi berbeda dengan penelitian Apriliana dan

Utama (2013) yang menyimpulkan bahwa pengungkapan sukarela tidak

berpengaruh terhadap kepercayaan.

4. Variabel yang mempengaruhi kepercayaan yaitu:

a. Pada penelitian Lee (2005), pengawasan pengguna, ketanggapan,

keterhubungan, konektivitas, dan penawaran kontekstual berpengaruh

secara signifikan terhadap kepercayaan.

b. Pada penelitian Maharsi dan Fenny (2006), opportunistic behaviour control merupakan faktor utama yang mempengaruhi kepercayaan, diikuti oleh shared value dan komunikasi.

c. Pada penelitian Suhardi (2006), integritas, kredibilitas, dan

benevolence mempengaruhi kepercayaan.

d. Pada penelitian Cerri (2012), kekuatan hukum, komunikasi,

kompetensi dan reputasi, pembawaan pribadi, serta interaksi sosial

e. Efriandy (2013), kualitas pelayanan yang diukur dari lima dimensi

kualitas pelayanan meliputi dimensi reliability, responsiveness, assurance, emphaty dan dimensi tangible berpengaruh positif terhadap kepercayaan.

Pada penelitian ini, peneliti ingin mencoba mengkombinasikan

variabel-variabel dari telaah pustaka yang sudah diteliti sebelumnya. Kombinasi

variabel yang dimaksud adalah kombinasi antara variabel komitmen, sistem

bagi hasil, dan Good Corporate Governance terhadap kepercayaan nasabah. Mengingat beberapa saran dari peneliti terdahulu untuk mempertimbangkan

dan menambahkan variabel lain yang mempengaruhi kepercayaan nasabah

selain komitmen dan Good Corporate Governance.

B. Kerangka Teori

1. Komitmen

a. Pengertian

Komitmen adalah ikatan atau kontrak berupa janji yang tidak

dapat dibatalkan (irrevocable) dan harus dilaksanakan apabila

persyaratan yang disepakati bersama dipenuhi (Sudarsono dan

Prabowo, 2004: 70). Jadi komitmen bisa dikatakan sebagai sesuatu

yang sangat mengikat dan tidak bisa diurungkan begitu saja.

Seseorang yang mempunyai komitmen adalah seseorang yang

dapat diandalkan tanggung jawabnya, sifat dapat dipercaya, kesetiaan,

dengan ukuran waktu, sejauh mana seseorang bisa mematuhi

komitmennya.

Menurut Tangkilisan (2003: 17) inti dari prinsip komitmen

(commitment) adalah bahwa pihak pengelola/manajemen dituntut

memiliki komitmen penuh untuk selalu meningkatkan nilai

perusahaan, dan senantiasa mengoptimalisasi nilai pemegang saham,

serta menurunkan tingkat risiko perusahaan. Komitmen ini penting

sekali mengingat pengaruhnya terhadap pihak-pihak yang

berkepentingan (stakeholders).

Dari pengertian menurut para ahli di atas dapat disimpulkan

bahwa komitmen adalah suatu janji untuk tetap mempertahankan

suatu hubungan apapun hal yang akan terjadi di masa yang akan

datang. Di dalam mempertahankan suatu hubungan tersebut tentunya

pihak yang berkomitmen tersebut akan berusaha bersungguh-sungguh

untuk meningkatkan kualitas hubungan.

b. Penentu Besarnya Komitmen

Hal yang menentukan besarnya komitmen seseorang pada suatu

hubungan menurut Barnes (2003: 150) yaitu:

1) Tingkat Kepuasan

Dua komponen utama dari kepuasan:

a) Sejauh mana sebuah hubungan memberikan hasil yang bernilai

dengan memenuhi kebutuhan penting. Hasil yang sesuai

b) Tingkat perbandingan alternatif yang didasarkan pada harapan

kualitatif tentang hasil ideal yang diharapkan dari sebuah

hubungan, seperti juga membandingkan hasil yang didapat

seseorang dengan input dan hasil yang didapat oleh partnernya.

Disini seseorang menilai suatu komitmen dari perbandingan

nyata antara dua pilihan. Apabila salah satu pilihannya tersebut

dipandang menghasilkan hasil yang ideal, pilihan itulah yang

dirasa mempunyai komitmen.

2) Tingkat Investasi

Besarnya investasi yang dikeluarkan dari suatu pihak akan

mempengaruhi tingkat komitmen pihak tersebut. Hal ini mengenai

pengharapan akan hubungan yang baik di dalam komitmen itu

sendiri. Jadi, kalau sudah tidak ada komitmen, sama saja dengan

menghilangkan investasi.

2. Sistem Bagi Hasil

a. Pengertian

Bagi hasil menurut terminologi asing (Inggris) dikenal dengan

profit sharing. Profit sharing dalam kamus ekonomi diartikan dengan pembagian laba. Secara definitif profit sharing diartikan:“distribusi

beberapa bagian dari laba pada para pegawai dari suatu perusahaan”.

Lebih lanjut dikatakan, bahwa hal itu dapat berbentuk suatu bonus

uang tunai tahunan yang didasarkan pada laba yang diperoleh pada

atau bulanan (Muhamad, 2002: 9). Bagi hasil merupakan suatu

penjatahan atas hasil usaha yang dilakukan bersama.

Menurut Sihono (2001: 9) sistem bagi hasil adalah suatu

perkongsian antara dua pihak atau lebih dalam suatu proyek dimana

masing-masing pihak berhak atas segala keuntungan dan

bertanggungjawab akan segala kerugian yang terjadi sesuai dengan

penyertaannya masing-masing. Jika usaha mengalami keuntungan,

maka keuntungan tersebut dibagi rata. Sebaliknya jika usaha tersebut

mengalami kerugian, kerugian itupun dibagi bersama, saling

menanggung.

Sistem bagi hasil adalah suatu sistem yang meliputi tata cara

pembagian hasil usaha antara penyedia dana dengan pengelola dana

(Suwiknyo, 2010: 16). Pembagian hasil ini ditentukan berdasarkan

bagian masing-masing pihak atas investasinya. Pihak yang

berinvestasi dengan jumlah besar akan mendapatkan bagi hasil yang

besar pula dibandingkan pihak lain dengan investasi sedikit.

Dari pengertian di atas dapat disimpulkan bahwa sistem bagi

hasil adalah pembagian pendapatan atau keuntungan antara dua pihak

yang saling bersepakat di awal perjanjian dalam melakukan suatu

usaha. Kesepakatan tersebut berupa kesepakatan saat terjadi

keuntungan maupun saat mengalami kerugian. Bahwa saat untung

b. Ketentuan Hukum Transaksi Bagi Hasil

Menurut Muhamad (2001: 27) konsep bagi hasil

dikembangkan dalam Islam ke dalam bentuk-bentuk kerjasama

berusaha dalam suatu proyek tertentu yang dikembangkan

berdasarkan pada prinsip bagi hasil. Dasar hukum prinsip bagi hasil

adalah Alquran dan Hadis. Alquran menyatakan:

Jikalau saudara-saudara itu lebih dari seorang, maka mereka bersekutu dalam yang sepertiga itu. (QS. An-Nisa’: 12)

Surat lain menyatakan:

Dan sesungguhnya kebanyakan dari orang-orang yang berkongsi itu sebagian mereka berbuat zalim kepada sebagian lain, kecuali orang yang beriman dan mengerjakan amal yang shaleh. (QS. Ash-Shad: 24)

Sementara Hadis Nabi saw., menyatakan:

Dalam hadis kudsi yang diriwayatkan dari Abu Hurairah bahwa Rasulullah saw telah bersabda “Allah telah berkata saya menyertai

dua pihak yang sedang berkongsi selama salah satu dari keduanya tidak menghianati yang lain, seandainya berhianat maka saya keluar dari penyertaan tersebut (HR. Abu Daud, Baihaqi dan Al-Hakam) Hadis lain menyatakan:

Menurut dasar hukum di atas, maka dapat disimpulkan bahwa prinsip

bagi hasil ini sangat boleh dilakukan, dengan adanya rahmat Allah

terhadap pihak yang berkongsi sedangkan jika sudah ada

pengkhianatan maka tidak berkah usaha mereka itu.

c. Faktor yang Mempengaruhi Bagi Hasil di Bank Syariah

Menurut Antonio (dalam Muhamad, 2002: 106) kontrak

mudharabah adalah suatu kontrak yang dilakukan oleh minimal dua pihak. Tujuan utama kontrak ini adalah memperoleh hasil investasi.

Besar kecilnya investasi dipengaruhi oleh banyak faktor. Faktor

pengaruh tersebut ada yang berdampak langsung dan ada yang tidak

langsung.

1) Faktor Langsung

Di antara faktor-faktor langsung (direct factors) yang mempengaruhi perhitungan bagi hasil adalah investment rate, jumlah dana yang tersedia, dan nisbah bagi hasil (profit sharing ratio).

a) Investment rate merupakan persentase aktual dana yang diinvestasikan dari total dana. Jika bank menentukan investment

rate sebesar 80, hal ini berarti 20 persen dari total dana dialokasikan untuk memenuhi likuiditas.

b) Jumlah dana yang tersedia untuk diinvestasikan merupakan

jumlah dana dari berbagai sumber dana yang tersedia untuk

pengguna deposito, dan sebagainya. Dana tersebut dapat

dihitung dengan menggunakan salah satu metode:

i) Rata-rata saldo minimum bulanan.

ii)Rata-rata total saldo harian.

Investment rate dikalikan dengan jumlah dana yang tersedia untuk diinvestasikan akan menghasilkan jumlah dana aktual yang

digunakan.

c) Nisbah (profit sharing ratio)

i) Salah satu ciri al mudharabah adalah nisbah yang harus ditentukan dan disetujui pada awal perjanjian.

ii) Nisbah antara bank satu dengan bank lainnya dapat berbeda. Hal ini berdasarkan kebijakan bank masing-maisng.

iii) Nisbah juga dapat berbeda dari waktu ke waktu dalam satu bank, misalnya deposito 1 bulan, 3 bulan, 6 bulan, dan 12

bulan.

iv) Nisbah juga dapat berbeda antara satu account dengan account lainnya sesuai dengan besarnya dana dan jatuh temponya. Hal ini terkait untuk mememuhi likuiditas bank.

2) Faktor Tidak Langsung

Faktor tidak langsung yang mempengaruhi bagi hasil adalah:

i) Bank dan nasabah melakukan share dalam pendapatan dan

biaya. Pendapatan yang “dibagi-hasilkan” merupakan

pendapatan yang diterima dikurangi biaya-biaya.

ii)Jika semua biaya ditanggung bank, maka hal ini disebut

revenue sharing. Dalam hal ini nasabah hanya bertindak sebagai pengelola dana.

b) Kebijakan akunting (prinsip dan metode akuntansi)

Bagi hasil secara tidak langsung dipengaruhi oleh

berjalannya aktivitas yang diterapkan, terutama sehubungan

dengan pengakuan pendapatan dan biaya. Pendapatan yang naik

ataupun turun dan biaya-biaya yang dikeluarkan selama

3. Good Corporate Governance

a. Pengertian

Good Corporate Governance adalah sistem dan struktur untuk mengelola perusahaan dengan tujuan meningkatkan nilai pemegang

saham (stakeholder’s value) serta mengalokasi berbagai pihak yang

berkepentingan dengan perusahaan (stakeholders) seperti kreditor,

supplier, asosiasi usaha, konsumen, pekerja, pemerintah dan

masyarakat luas (Tangkilisan, 2003: 11). Kehadiran GCG berfungsi

agar semua pihak yang terkait dengan bank merasa puas dan percaya

terhadap bank tersebut.

Menurut Junusi (2012: 18) GCG merupakan konsep yang

diajukan demi peningkatan kinerja perusahaan melalui supervisi

atau monitoring kinerja manajemen dan menjamin akuntabilitas manajemen terhadap stakeholder dengan mendasarkan pada kerangka

peraturan. GCG yang dimaksud disini adalah agar meningkatnya

kinerja dari dalam perusahaan itu sendiri yang tentunya akan

meningkatkan hubungan perusahaan dengan nasabah.

Corporate governance adalah sebuah sistem dan peraturan yang digunakan untuk mengatur dan menetapkan hubungan antara

berbagai pihak yang berkepentingan dalam perusahaan (Wardayati,

2011: 7). Tujuannya adalah agar tidak terjadi kecurangan, seperti

contohnya adalah korupsi. Jika perusahaan bersifat transparan, maka

Dari berbagai pengertian di atas dapat disimpulkan bahwa

Good Corporate Governance adalah tata kelola sebuah perusahaan untuk menciptakan hubungan yang baik antara perusahaan dengan

pihak yang berkepentingan. Penciptaan hubungan yang baik juga

berawal dari meningkatkan kinerja dalam perusahaan tersebut.

b. Prinsip-prinsip GCG

Menurut Tangkilisan (2003: 100), prinsip-prinsip good corporate governance adalah keadilan (fairness), transparansi (transparency), akuntabilitas (accountabilitty), dan tanggung jawab (responsibility).

1) Prinsip keadilan (fairness)

Bahwa perusahaan dalam mengambil keputusan selalu

memperhatikan kepentingan pemegang saham. Perusahaan juga

memberikan perlindungan kepada pemegang saham minoritas

maupun stakeholders yang lainnya dari transaksi yang bertentangan dengan aturan yang berlaku.

2) Prinsip transparansi (transparency)

Transparansi adalah meningkatkan keterbukaan kepada

seluruh stakeholders tentang kinerja perusahaan secara teratur dan

tepat waktu. Dalam mengambil keputusan, direksi dan jajaran

perusahaan selalu berusaha untuk menerapkan transparansi ini

3) Prinsip akuntabilitas (accountabilitty)

Prinsip akuntabilitas adalah adanya sistem pengendalian

yang efektif yang berdasar atas distribusi dan keseimbangan

kekuasaan antara anggota direksi, pemegang saham, komisaris,

dan pengawas. Komisaris, direksi dan jajarannya wajib

menjalankan usaha sesuai aturan yang berlaku.

4) Prinsip tanggung jawab (responsibility)

Prinsip tanggung jawab adalah perusahaan selain

bertanggung jawab kepada komisaris, direksi dan jajarannya,

perusahaan tersebut juga harus bertanggung jawab terhadap

karyawan dan masyarakat. Perusahaan juga harus mematuhi

hukum yang berlaku dan tanggap terhadap lingkungan sekitar

perusahaan.

c. Manfaat GCG

Menurut Tangkilisan (2010: 272) penerapan GCG dalam sebuah

korporasi sangat bermanfaat bagi korporasi, terutama untuk:

1) Meminimalisir kemungkinan terjadi benturan kepentingan semua

pihak.

Disini semua pihak dilindungi kepentingannya. Jadi dengan

adanya GCG kemungkinan terbenturnya kepentingan antar pihak

itu kecil.

2) Mengarahkan dan mengontrol semua pihak dalam melaksanakan

Masing-masing pihak diawasi terutama dari kinerja

karyawan. Sekali ada penyelewengan dari dalam perusahaan tentu

akan berakibat buruk terhadap kelangsungan perusahaan

3) Memperbaiki komunikasi dan informasi antar pihak.

Dengan adanya penerapan GCG maka komunikasi dan

informasi antar pihak akan mengalir dengan baik. Terutama

dalam hal ini adalah dalam penyampaian laporan keuangan. Saat

disampaikan laporan keuangan tersebut, mengalirlah informasi

dari pihak perusahaan dengan pihak yang membutuhkan laporan

keuangan tersebut.

4) Meningkatkan efisiensi dan produktivitas.

Dengan adanya GCG tentu akan meningkatkan efisiensi

dan produktivitas. Hal ini tercapai dari peningkatan kinerja dari

dalam perusahaan itu sendiri.

5) Meningkatkan kepercayaan investor.

Dengan prinsip-prinsip GCG maka akan meningkatkan

kepercayaan investor. Sebagai contoh hal ini dapat dilihat dari

tanggung jawab bank untuk menginvestasikan dana dari investor

berupa pengembalian yang disesuaikan dengan perjanjian di awal.

6) Menghasilkan kepuasan bagi semua pihak.

Saat informasi dari bank dapat diakses dengan mudah oleh

semua terlaksana maka bukan tidak mungkin stakeholders akan merasa puas. Kepuasan ini akan menimbulkan stakekeholders setia pada bank tersebut.

7) Dengan sendirinya menjaga kesinambungan korporasi atau

perusahaan itu sendiri.

Dengan adanya GCG maka kesinambungan perusahaan

tersebut akan terjaga. Perusahaan akan dinilai baik oleh

masyarakat sekitar dan membuat nasabah dan semua pihak yang

berkepentingan tidak akan berpaling ke bank lain.

4. Kepercayaan

a. Pengertian

Kepercayaan adalah pernyataan dalam batin atau lisan yang

menggambarkan pengetahuan dan penilaian seseorang mengenai suatu

gagasan atau hal (Schiffman dan Kanuk, 2008: 528). Pengetahuan dan

penilaian terhadap suatu produk jika produk tersebut diketahui baik

maka disitulah seseorang akan merasakan kepercayaan. Untuk

mengaetahui nilai dari suatu produk, konsumen membutuhkan

pengalaman tentang penggunaan produk tersebut.

Menurut pendapat Prasetijo dan Ihalaw (2005: 106)

kepercayaan merupakan pengetahuan (cognition) dan persepsi yang diperoleh melalui kombinasi dari pengalaman langsung dengan objek

sikap (attitude object) dan informasi terkait yang didapat dari berbagai

yang diapat dari mana saja. Informasi tersebut menjadi pertimbangan

dan membuat konsumen yakin atau percaya terhadap sesuatu produk.

Kepercayaan ialah suatu keadaan atau hubungan berdasarkan

trusteeship, dimana suatu pihak pertama (trustor), menyerahkan kepada suatu pihak kedua (trustee), yang dipercayai untuk memegang suatu harta (property), baik berupa uang, efek (security), tanah, dan sebagainya beserta wewenang untuk mengurusnya demi suatu pihak

ketiga (yang berhak menerima) menurut Yosodiningrat (2004: 322).

Dalam hal ini sebagai contoh adalah saat nasabah menitipkan dananya

untuk diolah bank, yang kemudian akan diterima suatu pengembalian

berupa bagi hasil.

Dari berbagai pengertian di atas, maka dapat disimpulkan

bahwa kepercayaan merupakan pernyataan batin atas pengalaman

langsung dalam menggunakan suatu produk. Selain dari pengalaman

langsung, informasi yang didapat dari berbagai referensi juga

membuat konsumen akan percaya.

b. Elemen Penting Kepercayaan

Beberapa elemen penting dari kepercayaan menurut Barnes (2003:

149) adalah:

1) Kepercayaan merupakan perkembangan dari pengalaman dan

tindakan di masa lalu.

Dari pengalaman seseorang menggunakan produk, akan

digunakan tersebut hasilnya sesuai yang dia inginkan atau tidak.

Jiak memang ternyata sesuai dengan apa yang diinginkan, maka

konsumen tersebut sudah dapat dikatakan percaya.

2) Watak yang diharapkan dari partner, seperti dapat dipercaya dan

dapat diandalkan.

Hal yang terkandung dalam kepercayaan adalah berupa

pengharapan dari partner mengenai suatu usaha yang dijalankan

bersama. Tentunya sebagai nasabah kita sangat berharap bank

dapat dipercaya dan diandalkan.

3) Kepercayaan melibatkan kesediaan untuk menempatkan diri dalam

risiko.

Selain berharap terhadap partner bisnis kita, kepercayaan

juga memaksa kita untuk terlibat dalam suatu keadaan jika kita

mengalami risiko. Tidak hanya siap saja saat menerima pendapatan

berupa keuntungan, tetapi juga siap untuk terlibat dalam risiko.

4) Kepercayaan melibatkan perasaan aman dan yakin pada diri

partner.

Saat kita sudah percaya pada partner, maka partner akan

merasa aman dan yakin. Karena apa? Karena dalam jiwa partner

sudah ada rasa tanggung jawab untuk menjaga amanah atau kepercayaan dari kita. Didorong juga oleh pengharapan kita

c. Jenis-jenis Kepercayaan

Menurut Siswanto dan Sucipto (2008: 201) ada tiga jenis

kepercayaan yang tercipta dalam hubungan organisasi meliputi:

kepercayaan yang berbasiskan ketakutan, kepercayaan yang

berbasiskan pengetahuan, dan kepercayaan yang berbasiskan

identifikasi.

1) Kepercayaan yang berdasarkan ketakutan.

Kepercayaan jenis ini terjadi pada karyawan baru dengan

pimpinan. Karyawan yang baru saja mendapat kepercayaan untuk

bekerja pada suatu perusahaan akan merasa takut jika apa yang ia

kerjakan akan bisa berakibat buruk yang mengurangi kepercayaan

pimpinan terhadap karyawan baru tersebut.

2) Kepercayaan yang berdasarkan pengetahuan.

Kepercayaan ini merupakan kelanjutan dari kepercayaan

yang berdasarkan ketakutan. Disini karyawan baru sudah mulai

menyesuaikan diri dengan keadaan perusahaan. Dia mulai

mempelajari sikap pimpinan, dari pengetahuan tentang sikap

pimpinan inilah dia berhati-hati menjaga kepercayaan.

3) Kepercayaan yang berdasarkan identifikasi.

Kepercayaan ini berasal dari hubungan saling memahami

keinginan dan hasrat masing-masing. Kepercayaan ini dapat

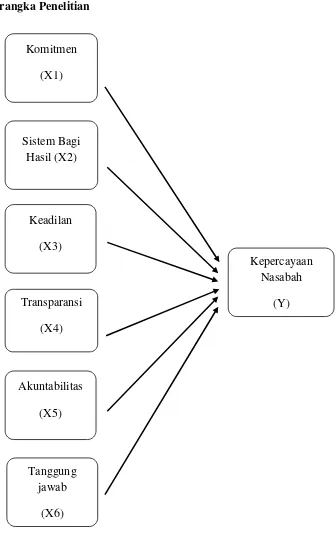

C. Kerangka Penelitian

Gambar 2.1 Kerangka Penelitian Komitmen

(X1)

Sistem Bagi Hasil (X2)

Keadilan

(X3)

Kepercayaan Nasabah

(Y) Transparansi

(X4)

Tanggung jawab

(X6) Akuntabilitas

1. Pengaruh komitmen terhadap kepercayaan nasabah

Preposisi 1: Komitmen bank terhadap nasabah merupakan penentu

utama dari terciptanya kepercayaan yang merupakan dasar bagi kesetiaan

nasabah (Nurmala, 2008: 19). Penelitian Crossman dan Lee-Kelley (2004:

385), Nurmala (2008: 91), Suripto (2011: 69), Zeffane et all. (2011: 77), Sinclair (2013: 144) dan Liu (2013: 45) menunjukkan bahwa secara

empiris pengaruh komitmen suatu bank terhadap kepercayaan adalah

signifikan.

2. Pengaruh sistem bagi hasil terhadap kepercayaan nasabah

Preposisi 2: Prinsip profit and loss sharing yang dipakai oleh bank

akan menumbuhkan kepercayaan masyarakat, bahwa bank telah

menggunakan prinsip syariah dalam mengelola dana masyarakat (Nabhan,

2010: 251). Penelitian Coyle-Shapiro et all. (2002: 18), Hanif (2011: 166),

Pirzada et all. (2014: 134) dan Hidayatullah (2015: 89) menyimpulkan bahwa sistem bagi hasil berpengaruh signifikan terhadap kepercayaan.

3. Pengaruh GCG terhadap kepercayaan nasabah

Preposisi 3: Apabila cara Good Corporate Governance diterapkan

di perbankan dengan benar maka akan timbul sebuah kepercayaan dari

nasabah (Nurohmah (2012: 3). Penelitian Rifai (2005: 39), Wardayati

(2011: 22), Junusi (2012: 104), Febianto (2012: 73) dan Nurohmah (2012:

98) menyimpulkan bahwa variabel GCG berpengaruh terhadap

4. Pengaruh komitmen, sistem bagi hasil, dan GCG terhadap

kepercayaan nasabah

Penelitian Crossman dan Lee-Kelley (2004: 385), Nurmala (2008:

91), Suripto (2011: 69), Zeffane et all. (2011: 77), Sinclair (2013: 144), dan Liu (2013: 45) menunjukkan bahwa secara empiris pengaruh

komitmen suatu bank terhadap kepercayaan adalah signifikan. Penelitian

Coyle-Shapiro et all. (2002: 18), Hanif (2011: 166), Pirzada et all. (2014: 134) dan Hidayatullah (2015: 89) menyimpulkan bahwa sistem bagi hasil

berpengaruh signifikan terhadap kepercayaan. Penelitian Rifai (2005:

39), Wardayati (2011: 22), Junusi (2012: 104), Febianto (2012: 73) dan

Nurohmah (2012: 98) menyimpulkan bahwa variabel GCG berpengaruh

terhadap kepercayaan nasabah.

5. Komitmen sebagai variabel paling dominan dalam mempengaruhi

kepercayaan nasabah

Hal ini dapat dilihat dari nilai beta variabel komitmen sebagai nilai beta

terbesar (0,77875) dibandingkan dengan variabel sistem bagi hasil

(0,3606) dan variabel GCG (0,407).

D. Hipotesis

Berdasarkan uraian kerangka penelitian di atas, maka penulis menarik

1. Diduga komitmen berpengaruh positif dan signifikan terhadap

kepercayaan nasabah.

2. Diduga sistem bagi hasil berpengaruh positif dan signifikan terhadap

kepercayaan nasabah.

3. Diduga keadilan berpengaruh positif dan signifikan terhadap kepercayaan

nasabah.

4. Diduga transparansi berpengaruh positif dan signifikan terhadap

kepercayaan nasabah.

5. Diduga akuntabilitas berpengaruh positif dan signifikan terhadap

kepercayaan nasabah.

6. Diduga tanggung jawab berpengaruh positif dan signifikan terhadap

kepercayaan nasabah.

7. Diduga komitmen, sistem bagi hasil, keadilan, transparansi, akuntabilitas,

tanggung jawab secara bersama-sama berpengaruh positif dan signifikan

terhadap kepercayaan nasabah.

8. Diduga komitmen merupakan variabel paling dominan dalam

38

Jenis pendekatan yang digunakan dalam penelitian ini adalah penelitian kuantitatif. Penelitian kuantitatif adalah penelitian yang dilakukan dengan mengumpulkan data yang berupa angka (Martono, 2011: 20). Data tersebut nantinya akan diolah dan dianalisis untuk memperoleh informasi ilmiah.

B. Lokasi dan Waktu Penelitian

1. Lokasi Penelitian

Lokasi penelitian ini bertempat di BRISyariah KCP Ungaran Jl. Diponegoro No. 247-C Ungaran, Telp (024) 6922526.

2. Waktu Penelitian

Waktu pelaksanaan penelitian ini dimulai dari 27 Mei – 6 Juni 2016.

C. Populasi dan Sampel

1. Populasi

2. Sampel

Sampel adalah sebagian anggota populasi yang diambil menurut

prosedur tertentu (Supriyanto, 2009: 121). Berdasarkan populasi dengan

tingkat kesalahan yang digunakan adalah 5%, maka diperoleh sampel

sebanyak 114 nasabah, dan untuk menghindari data yang menyimpang

maka sampel dibulatkan menjadi 120 nasabah.

D. Teknik Pengumpulan Data

Teknik pengumpulan data adalah cara-cara yang digunakan oleh

peneliti untuk mendapatkan data (Supriyanto, 2009: 133). Teknik yang

digunakan dalam penelitian ini adalah dengan kuesioner dan studi pustaka.

1. Kuesioner

Kuesioner adalah suatu cara pengumpulan data dengan

menyebarkan daftar pertanyaan kepada responden, dengan harapan mereka

akan memberikan respons terhadap daftar pertanyaan tersebut (Umar,

2002: 92). Kuesioner dalam penelitian ini terdiri dari dua bagian yaitu

kuesioner terbuka dan kuesioner tertutup.

2. Studi Pustaka

Studi pustaka dalam penelitian ini yaitu dengan mengumpulkan

bahan-bahan yang berhubungan dengan penelitian seperti jurnal-jurnal penelitian

terdahulu, literatur-literatur, serta sumber lain seperti alamat website resmi

E. Skala Pengukuran

Skala yang digunakan dalam penelitian ini adalah skala ordinal

dengan menggunakan teknik agree-disagree scale yang diukur dari skala 0

sampai dengan skala 10. Skor 0 dinyatakan untuk jawaban responden yang

menyatakan sangat tidak setuju, sampai skor 10 untuk menyatakan sangat

setuju.

F. Definisi Konsep dan Operasional 1. Variabel Penelitian

Menurut Supriyanto (2009: 88) variabel penelitian adalah konsep

yang menunjukkan sifat-sifat, atribut-atribut dan aspek-aspek yang

mempunyai variasi nilai/memiliki lebih dari satu nilai yang saling

berkaitan satu dengan yang lain serta berfungsi sebagai pembeda. Dalam

pembahasan ini, variabel-variabel dalam penelitian ini adalah:

a. Variabel Independen

Variabel independen adalah variabel yang mempengaruhi

variabel yang lain. Variabel independen dalam penelitian ini adalah

komitmen, sistem bagi hasil, dan Good Corporate Governance yang

terbagi menjadi keadilan, transparansi, akuntabilitas, dan tanggung

jawab.

b. Variabel Dependen

Variabel dependen adalah variabel yang dipengaruhi oleh

variabel yang lain. Variabel dependen dalam penelitian ini adalah

2. Definisi Operasional

a. Variabel Komitmen

Komitmen merupakan orientasi jangka panjang dalam suatu

hubungan, termasuk keinginan untuk mempertahankan hubungan itu,

baik dalam senang maupun susah (Barnes, 2003: 150). Indikator

komitmen menurut Bowo (dalam Nurmala, 2008:37):

1) Wujud komitmen

2) Konsistensi bank

3) Tidak bersikap oportunitis

b. Variabel Sistem Bagi Hasil

Sistem bagi hasil suatu transaksi yang mengupayakan suatu nilai

tambah (added value) dari suatu kerja sama antar pihak dalam

memproduksi barang dan jasa (Ascarya, 2011: 2014). Faktor-faktor

penentu tingkah nisbah menurut Fitriah dan Buchori (2011:47) adalah

unsur “iwad (countervalue) dari proyek itu sendiri, yaitu

1) Risiko (ghurmi),

2) Nilai tambah dari kerja dan usaha (kasb),

3) Tanggungan (daman)

c. Variabel Keadilan

Keadilan adalah hak dan kewajiban semua pihak yang terkait

dalam perusahaan adalah sama. Indikator keadilan Good Corporate

Governance (GCG) menurut Indonesian Institute for Governance

1) Publikasi hasil RUPS berdasarkan peraturan yang berlaku.

2) Pemilihan komisaris dilakukan oleh komite terpilih yang

ditetapkan oleh seluruh pemegang saham.

3) Pemilihan dewan direksi dilakukan oleh komite terpilih dan

ditetapkan melalui RUPS.

4) Penunjukan dan pemberhentian KAP dilakukan oleh komite audit

dan disahkan melalui RUPS.

5) Penentuan renumerasi dewan komisaris dilakukan oleh komite

renumerasi yang ditetapkan melalui RUPS.

6) Penentuan renumerasi dewan direksi dilakukan oleh dewan

renumerasi yang ditetapkan melalui RUPS.

7) Tersedianya akses bagi para pemegang saham sehingga mereka

mendapatkan informasi yang memadai tentang para pemegang

saham lainnya dan pihak-pihak lain yang terkait.

8) Tersedianya akses bagi para pemegang saham sehingga mereka

mendapatkan informasi nonkeuangan secara akurat dan mutakhir.

9) Tersedainya akses bagi seluruh pemegang saham agar dapat

memperoleh informasi tentang keuangan secara akurat.

10) Perlakuan yang adil dan seimbang terhadap semua pemegang

saham tanpa kecuali.

d. Variabel Transparansi

Transparansi adalah semua hal harus dilakukan dengan

pedoman dalam menjalankan prinsip keterbukaan (transparency)

adalah:

1) Bank harus mengungkapkan informasi secara tepat waktu,

memadai, jelas, akurat dan dapat diperbandingkan serta mudah

diakses oleh stakeholder sesuai dengan haknya.

2) Informasi yang harus diungkapkan meliputi tapi tidak terbatas

pada hal-hal yang bertalian dengan visi, misi, sasaran usaha dan

strategi perusahaan, kondisi keuangan, susunan dan kompensasi

pengurus, pemegang saham pengendali, cross shareholding,

pejabat eksekutif, pengelola risiko (risk management), sistem

pengawasan dan pengendalian intern, status kepatuhan, sistem

dan pelaksanaan GCG (Good Corporate Governance), serta

kejadian penting yang dapat mempengaruhi kondisi bank.

3) Prinsip keterbukaan yang dianut oleh bank tidak mengurangi

kewajiban untuk memenuhi ketentuan rahasia bank sesuai dengan

peraturan perundang-undangan yang berlaku, rahasia jabatan, dan

hak-hak pribadi. Kebijakan bank harus tertulis dan

dikomunikasikan kepada pihak yang berkepentingan dan yang

berhak memperoleh informasi.

e. Variabel Akuntabilitas

Akuntabilitas adalah kewajiban mempertanggungjawabkan

sesuatu yang sudah menjadi tugasnya. Indikator akuntabilitas Good

Governance (IIFG) dalam Yosephus (2010: 274) adalah sebagai

berikut:

1) Komite audit mengadakan pertemuan secara rutin dengan agenda

yang jelas dengan hasil yang diketahui secara pasti oleh semua

anggota.

2) Komite audit selalu berkoordinasi dengan audit internal dalam

sistem yang terpadu dan terdokumentasi secara baik.

3) Komite audit selalu berkoordinasi dengan audit eksternal dalam

sistem yang terpadu dan terdokumentasi secara baik.

4) Komite audit melaporkan temuan-temuannya dalam kaitannya

dengan kondisi riil dan kinerja perusahaan kepada dewan direksi

dan dewan komisaris dalam rapat-rapat yang terprogram.

5) Perusahaan memiliki komite renumerasi yang handal untuk

menyusun dan menerapkan sistem penggajian dan pemberian

tunjangan kepada komisaris dan direksi.

6) Perusahaan memiliki komite khusus yang menentukan sistem,

kriteria seleksi, dan prosedur pemilihan komisaris, direksi, dan

dewan eksekutif.

7) Perusahaan memiliki komite risiko yang membantu manajemen

dalam pengelolaan risiko perusahaan.

8) Dewan komisaris melaksanakan fungsi dan tanggung jawabnya

berdasarkan prosedur yang digarisbawahi dalam corporate

9) Tugas dan tanggung jawab dewan direksi sesuai dengan

prinsip-prinsip GCG.

10)Perusahaan memiliki pedoman yang mengatur mekanisme

penunjukan dewan direksi.

f. Variabel Tanggung Jawab

Tanggung jawab adalah kesadaran akan adanya nilai-nilai

intrinsik dalam tugas dan kewajiban yang dilakukan. Indikator

akuntabilitas Good Corporate Governance (GCG) menurut

Indonesian Institute for Governance (IIFG) dalam Yosephus (2010:

274) adalah sebagai berikut:

1) Perusahaan memberikan kesempatan kepada setiap karyawan

untuk membicarakan persoalan-persoalannya seputar tanggung

jawab di masa depan.

2) Perusahaan memberikan ESOP/MESOP dan isnentif jangka

panjang lainnya kepada setiap karyawan.

3) Perusahaan mengevaluasi dan mengumumkan etos kerja

masing-masing karyawan di unit kerja masing-masing-masing-masing.

4) Perusahaan melakukan pengadaan barang dan jasa secara terbuka

dan didasarkan pada ketentuan yang berlaku.

5) Perusahaan memberikan informasi yang tepat dan benar kepada

konsumen perihal barang dan jasa yang telah dihasilkan atau

disediakan.

7) Perusahaan selalu secara terbuka menerima semua keluhan dan

klaim para pelanggan menyangkut kualitas produk barang dan jasa.

G. Instrumen Penelitian

Pengumpulan data dalam penelitian ini adalah dengan angket atau

kuesioner, yaitu untuk mengumpulkan data dari setiap variabel yang ada.

Angket dibuat dengan memperhatikan indikator yang sudah ada dan

disesuaikan dengan kondisi studi kasus. Kemudian setelah jadi, kuesioner

disebarkan kepada responden.

H. Uji Instrumen Penelitian 1. Uji Reliabilitas

Uji reliabilitas adalah uji untuk mengetahui kehandalan kuesioner.

Suatu kuesioner dikatakan handal jika pertanyaan yang diajukan ke

responden itu konsisten dari waktu ke waktu. Kuesioner dikatakan reliabel

jika nilai Cronbach Alpha > 0.60, sedangkan jika nilai Cronbach Alpha <

0.60 maka dikatakan tidak reliabel.

2. Uji Validitas

Uji validitas adalah uji untuk mengetahui kesahihan suatu

kuesioner. Kuesioner dikatakan signifikan jika dalam kolom butir

pertanyaan terdapat tanda bintang. Tanda bintang satu artinya butir

pertanyaan mempunyai signifikansi 5%, sedangkan tanda bintang dua

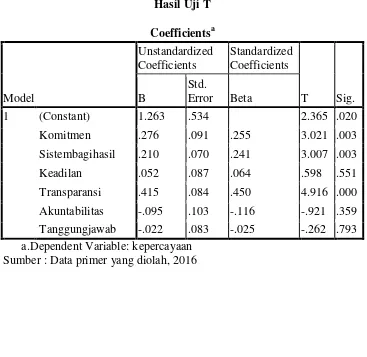

3. Uji Statistik a. Uji T

Uji T adalah uji untuk mengetahui pengaruh masing-masing

variabel independen secara parsial/individu terhadap variabel dependen.

Uji T dapat dilihat dari tabel Coefficients pada uji statistik. Variabel

independen dikatakan berpengaruh secara signifikan jika nilai t hitung >

t tabel. Sedangkan jika t hitung < t tabel, maka artinya variabel

independen tidak berpengaruh secara signifikan terhadap variabel

dependen. Cara menghitung nilai t tabel yaitu dengan tingkat

signifikansi 5% dan derajat kebebasan (dk) = n – 1 – k.

Dimana:

n = jumlah data

k = jumlah variabel yang dipakai

Selain itu bisa dilihat dari nilai signifikansinya jika kurang dari 0,05

maka dikatakan signifikan.

b. Uji F

Uji F adalah uji untuk mengetahui pengaruh secara bersama-sama

variabel independen terhadap variabel dependen. Uji F dapat dilihat

pada tabel ANOVA uji statistik.Pengambilan keputusan untuk uji F

yaitu apabila F hitung > F tabel maka artinya ada pengaruh yang

signifikan secara bersama-sama variabel independen terhadap variabel

dependen. Jika F hitung < F tabel berarti tidak ada pengaruh yang

terhadap variabel dependen. Cara mengetahui f tabel yaitu dengan

mencari df untuk pembilang dan df untuk penyebut dengan tingkat

signifikansi misal 5%.

c. Uji Determinasi

Uji determinasiadalah uji untuk mengetahui sejauh mana variabel

independen mampu menjelaskan pengaruhnya terhadap variabel

dependen. Uji determinasi dapat dilihat pada Model Summary uji

statistik.

4. Uji Asumsi Klasik

Model regresi yang handal adalah yang memenuhi uji asumsi

klasik. Yaitu yang tidak terjadi gejala multikolinearitas,

heteroskendastisitas, autokorelasi, data terdistribusi normal, dan

memenuhi asumsi linearitas. Uji asumsi klasik yang diujikan dalam

penelitian ini yaitu uji multikolineaitas, uji heteroskendastisitas, uji

normalitas dan uji linearitas.

a. Uji Multikolinearitas

Uji multikolinearitas adalah uji untuk mengetahui korelasi

antara variabel independen dengan variabel independen lain. Ada

beberapa cara untuk melakukan uji multikolinearitas tetapi dalam

penelitian ini cara yang digunakan adalah dengan melakukan auxilary

regresi antar variabel independen untuk mendapatkan r2, kemudian

Pengambilan keputusan untuk uji multikolearitas adalah jika R2

dari regresi variabel independen < R2 regresi utama (variabel dependen

dengan independen) maka dikatakan tidak ada gejala multikolinearitas.

Tetapi sebaliknya jika R2 dari regresi variabel independen > R2 regresi

utama (variabel dependen dengan independen) maka dikatakan ada

gejala multikolinearitas. Teknik perbaikan dari penyakit

multikolinearitas menurut Bawono (2006: 128) yaitu antara lain dengan

mencari hubungan antar variabel yang berkorelasi, pooling data

(mengkolaborasikan data time series dan cross-section), membuang

salah satu variabel yang berkorelasi, dan menambah jumlah datanya..

b. Uji Heteroskendastisitas

Menurut Bawono (2006: 133) heteroskendastisitas terjadi apabila

varian dari variabel pengganggu tidak sama untuk semua observasi,

akibat yang timbul apabila terjadi heteroskendastisitas adalah penaksir

tidak bias tetapi tidak efisien lagi baik dalam sampel besar maupun

sampel kecil, serta uji t-test dan F-test akan menyebabkan kesimpulan

yang salah. Ada beberapa cara untuk melakukan uji heteroskendastisitas

yaitu: grafik Scatterplot, metode Park, metode Glejser dan white test.

Penelitian ini mencoba menggunakan metode Glejser yaitu dengan cara

meregresi nilai absolute residual terhadap variabel dependen atau

unstandarized residual sebagai variabel dependen (Bawono, 2006:

141). Pengambilan keputusan untuk uji heteroskendastisitas

terdapat gejala heteroskendastisitas. Sebaliknya jika t test > t tabel maka

dalam persamaan tersebut terdapat gejala heteroskendastisitas.

c. Uji Normalitas

Uji normalitas adalah uji untuk mengetahui apakah di dalam model

regresi kita data berdistribusi normal atau tidak. Model regresi yang

baik haruslah mempunyai data yang berdistribusi normal. Ada 2

macam cara yang bisa digunakan untuk uji normalitas yaitu

menggunakan analisa grafik dan analisa statistik. Penelitian ini

mencoba menggunakan kedua cara tersebut.

Interpretasi dari cara analisa grafik untuk histogram adalah jika

perbandingan antara data observasi dengan data distribusi mendekati

distribusi normal. Sedangkan untuk grafik normal plot adalah jika ada

titik-titik yang menyebar diantara garis diagonal dan penyebarannya

mengikuti arah garis diagonalnya maka dapat dikatakan bahwa model

regresi yang kita pakai memenuhi asumsi normalitas.

Dalam penelitian ini, analisis statistik yang digunakan yaitu

menggunakan uji normalitas Kolmogorov-Smirnov. Pengambilan

keputusannya adalah jika nilai signifikansi lebih besar dari 0,05 maka

data tersebut dikatakan berdistribusi normal. Sebaliknya, jika nilai

signifikansi lebih kecil dari 0,05 maka data tersebut dikatakan tidak