FORUM KEUANGAN DAN BISNIS INDONESIA (FKBI) When Fintech Meets Accounting : Opportunity and Risk

ISBN 978-602-17225-7-2. http://fkbi.akuntansi.upi.edu/

Tinjauan Anggaran Tunjangan Profesi Guru terhadap Realisasi Anggaran

pada Dinas Pendidikan Kota Bandung Periode Tahun 2011-2016

Rina Tresnawati1, Lenna Marliana2

Program Studi Akuntansi, Fakultas Ekonomi, Universitas Widyatama, Jalan Cikutra No. 204A, Bandung, Indonesia

rina.tresnawati@widyatama.ac.id1 ; lenamarliana217@gmail.com2

Abstract. The Professional Benefit Budget is a short-term activity plan developed by the Government Agency based on the long-term activities specified in the preparation of the Budget at Dinas Pendidikan Kota Bandung. Budget Realization delivers all budget execution activities that include Government Agency activities and evaluates budget implementation to be channeled to educators. The purpose of this budget realization is to provide feedback and follow up for the following periods in order to run better. The method used is descriptive method, that is Research method that aims to analyze, Classify the data that has been obtained And drawn his conclusions So it can provide a clear picture of the object under study. Review the increase and decrease Budget Realization annually, Budget realization in 2012, 2013 and 2014 has increased and in 2015 and 2016 has decreased Has decreased because there are some activities that did not happen And the factors that cause the level of budget realization is not as high as has been budgeted.

Keywords : Budget Professional Allowance, Budget Realization

Abstrak. Anggaran Tunjangan Profesi merupakan suatu rencana kegiatan jangka pendek yang disusun oleh Instansi Pemerintahan berdasarkan kegiatan jangka panjang yang ditetapkan dalam penyusunan Anggaran pada Dinas Pendidikan Kota Bandung. Realisasi Anggaran menyalurkan seluruh kegiatan pelaksanaan anggaran yang meliputi kegiatan Instansi Pemerintahan serta mengevaluasi pelaksanaan budget untuk di salurkan kepada para pendidik. Tujuan realisasi anggaran ini untuk memberikan feedback serta follow up agar diperiode-periode berikutnya bisa berjalan lebih baik lagi Metode yang digunakan adalah metode deskriptif, yaitu metode penelitian yang bertujuan untuk menganalisa, mengklasifikasikan data yang telah diperoleh dan ditarik kesimpulannya sehingga dapat memberikan gambaran yang jelas mengenai objek yang diteliti. Meninjau kenaikan dan penurunan Realisasi Anggaran setiap tahunnya, Realisasi Anggaran pada tahun 2012, 2013 dan 2014 mengalami kenaikan dan pada tahun 2015 dan 2016 mengalami penurunan dikarenakan ada beberapa kegiatan yang tidak terlaksana dan adanya faktor yang menyebabkan tingkat realisasi anggaran tidak sebesar yang telah dianggarkan.

Kata Kunci : Anggaran Tunjangan Profesi, Realisasi Anggaran

Corresponding author. Jalan Cikutra No. 204A, Bandung, Indonesia. rina.tresnawati@widyatama.ac.id ;

lenamarliana217@gmail.com

Copyright©2017. Prosiding Forum Keuangan dan Bisnis Indonesia (FKBI). Program Studi Akuntansi Fakultas Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia

PENDAHULUAN

Latar Belakang Penelitian

Dinas Pendidikan Kota Bandung merupakan 1 (satu) instansi yang memiliki peran aktif dalam dunia pendidikan dan melayani para guru dan para peserta pendidik. Dalam kegiatan yang dilakukan tentu saja pemerintah

memerlukan seseorang untuk

melancarkan kegiatan tersebut khususnya dalam bidang pendidikan yaitu untuk para guru serta para pegawai pemerintah atau PNS (Pegawai Negeri Sipil) atau pegawai yang dipekerjakan di Dinas Pendidikan untuk melayani para guru yang akan melakukan sertifikasi ataupun para guru yang akan mendapatkan tunjangan profesi guru tersebut (www.disdikkota.bandung. go.id).

Pada peraturan menteri

pendidikan dan kebudayaan

Undang-Undang Republik Indonesia No. 17 tahun 2016 tentang petunjuk teknis penyaluran tunjangan profesi guru dan tambahan penghasilan bagi guru pegawai negeri sipil dinyatakan bahwa untuk kelancaran pemberian tunjangan profesi bagi guru yang telah memperoleh sertifikat pendidik dan nomor registrasi

guru, perlu pengaturan mekanisme

penyaluran tunjangan profesi, tetapi isi dari peraturan menteri pendidikan dan kebudayaan Republik Indonesia masih belum bisa dipenuhi oleh pemerintah.

Pemerintah telah beberapa kali memberikan Tunjangan Profesi Guru sesuai dengan aturan yang sudah ada, tetapi masih saja banyak guru yang mengeluh karena tunjangan SKTP (Surat Keputusan Tunjangan Profesi) yang belum turun atau belum dapat dicairkan serta pembayaran yang salah. Kejadian tersebut akan memicu

timbulnya masalah-masalah yang

berdampak buruk seperti terjadinya

kerugian, pemborosan dan kecurangan lainnya. Kecurangan dalam pemberian

Tunjangan Profesi Guru akan

mempengaruhi terhadap realisasi anggaran dalam perusahaan, instansi atau lembaga-lembaga. Anggaran merupakan suatu rencana yang telah disusun sebelumnya, maka dari itu anggaran yang telah disusun tersebut harus benar-benar terselenggara dengan baik, serta sebagai suatu alat pembayaran yang likuid dan harus dikelola dengan sebaik-baiknya untuk menghindari penyalahgunaan dan kecurangan. Sehingga perlu adanya laporan realisasi anggaran

untuk mencegah bertambah luasnya

kecurangan yang berdampak pada

banyaknya kerugian yang akan dialami oleh perusahaan, instansi ataupun

lembaga-lembaga (www.pikiran-rakyat.com).

Berdasarkan uraian diatas maka

penulis tertarik untuk meneliti “Tinjauan

Anggaran Tunjangan Profesi Guru Terhadap Realisasi Anggaran Pada Dinas Pendidikan Kota Bandung Periode Tahun 2011-2016”.

Identifikasi Masalah

1. Bagaimana anggaran tunjangan

profesi guru pada Dinas Pendidikan Kota Bandung periode tahun 2011-2016.

2. Bagaimana realisasi anggaran pada

Dinas Pendidikan Kota Bandung periode tahun 2011-2016.

3. Bagaimana tinjauan anggaran

tunjangan profesi guru terhadap realisasi anggaran pada Dinas Pendidikan Kota Bandung periode tahun 2011-2016.

4. Apa saja hambatan-hambatan yang

dihadapi Dinas Pendidikan Kota

Bandung dalam menghadapi

permasalahan mengenai anggaran tunjangan profesi guru periode tahun 2011-2016.

KAJIAN LITERATUR Tunjangan Profesi Guru

Adapun Pengertian Tunjangan

kepada guru dan guru yang diangkat dalam jabatan pengawas yang telah memiliki

sertifikat pendidik dan memenuhi

persyaratan lainnya. Guru dimaksud adalah guru PNS dan guru bukan PNS yang diangkat oleh pemerintah, pemerintah

daerah atau yayasan / masyarakat

penyelenggara pendidikan baik yang mengajar di sekolah negeri maupun sekolah swasta. Tunjangan Profesi dibayarkan paling banyak 12 bulan dalam satu tahun berdasarkan prinsip prestasi.

Tunjangan Profesi bagi guru PNS Daerah adalah tunjangan yang diberikan kepada guru PNS yang mengajar di Taman Kanak-kanak (TK), Sekolah Dasar (SD),

Sekolah Menengah Pertama (SMP),

Sekolah Menengah Atas (SMA), Sekolah Menengah Kejuruan (SMK), dan guru PNS yang diangkat dalam jabatan pengawas. Realiasasi Anggaran

Menurut Ritzman dalam buku karangan Indra Bastian (2010:56) :

“Realisasi Anggaran dikenal dengan istilah

operational management, istilah tersebut

dapat diartikan sebagai proses yang memungkinkan organisasi publik mencapai

tujuannya melalui penambahan dan

penggunaan sumber daya yang efisien”. Laporan Realisasi Anggaran

Menurut Rudianto (2009:19)

mendefinisikan bahwa :

“Laporan realisasi anggaran adalah rencana kegiatan keuangan yang berisi perkiraan belanja yang diusulkan dalam satu periode dan sumber pendapatan yang diusulkan untuk membiayai belanja tersebut”.

Menurut Dedi Nordiawan

(2010;122) mengungkapkan bahwa : “Laporan realisasi anggaran adalah laporan yang menyajikan ikhtisar sumber, alokasi dan pemakaian sumber daya ekonomi yang dikelola oleh pemerintah (pusat atau daerah) dalam satu periode pelaporan”. Struktur Laporan Realisasi Anggaran

Berdasarkan Peraturan Pemerintah

No.71 tahun 2010 tentang Standar

Akuntansi Pemerintah yang disajikan berdasarkan PSAP No. 02 tentang Laporan realisasi anggaran menyajikan informasi

yang masing-masing diperbandingkan

dengan angaarannya dalam satu periode. Dalam laporan realisasi anggaran harus diidentifikasi dengan jelas. Stuktur laporan realisasi anggaran menyajikan informasi realisasi antara lain :

1.) Pendapatan :

a. Pendapatan (Basis Kas) adalah penerimaan oleh bendahara umum negara / bendahara umum daerah atau oleh entitas pemerintah lainnya yang menambah ekuitas dana lancar dalam periode tahun anggaran bersangkutan yang menjadi hak pemerintah dan tidak perlu dibayar kembali oleh pemerintah.

b. Pendapatan (Basis akrual) adalah hak pemerintah yang diakui sebagai penambah nilai kekayaan bersih. 2.) Belanja :

a. Belanja (Basis Kas) adalah semua pengeluaran oleh bendahara umum negara / bendahara umum daerah yang mengurangi ekuitas dana lancar dalam periode tahun anggaran bersangkutan yang tidak

akan diperoleh pembayaran

kembali oleh pemerintah.

b. Belanja (Basis Akrual) adalah kewajiban pemerintah yang diakui sebagai pengurang nilai kekayaan bersih.

c. Transfer : Transfer adalah penerimaan atau pengeluaran uang dari suatu entitas pelaporan kepada entitas lain, termask dana bagi hasil. d. Surplus atau Defisit : Surplus atau Defisit adalah selisih lebih atau kurang antara pendapatan dan belanja selama satu tahun periode pelaporan.

e. Pembiayaan (Financing) :

Pembiayaan (Financing) adalah

stiap penerimaan yang perlu dibayar kembali atau pengeluaran yang akan diterima kembali, yang dalam

dimaksudkan untuk menutup defisit

atau memanfaatkan surplus

anggaran.

METODE PENELITIAN

Metode penelitian ini menggunakan metode deskriptif. Menurut Sugiyono (2005:21) pengertian metode deskriptif adalah metode yang digunakan untuk menggambarkan atau menganalisis suatu hasil penelitian. Oleh karena itu penulis menggunakan metode deskriptif untuk

menggambarkan, menjalankan dan

menggunakan data yang telah diperoleh pada lokasi tinjauan dan kemudian membuat kesimpulan.

HASIL PENELITIAN

Anggaran Tunjangan Profesi Guru pada Dinas Pendidikan Kota Bandung periode tahun 2011-2016

Adapun anggaran tunjangan profesi guru pada Dinas Pendidikan Kota Bandung adalah sebagai berikut :

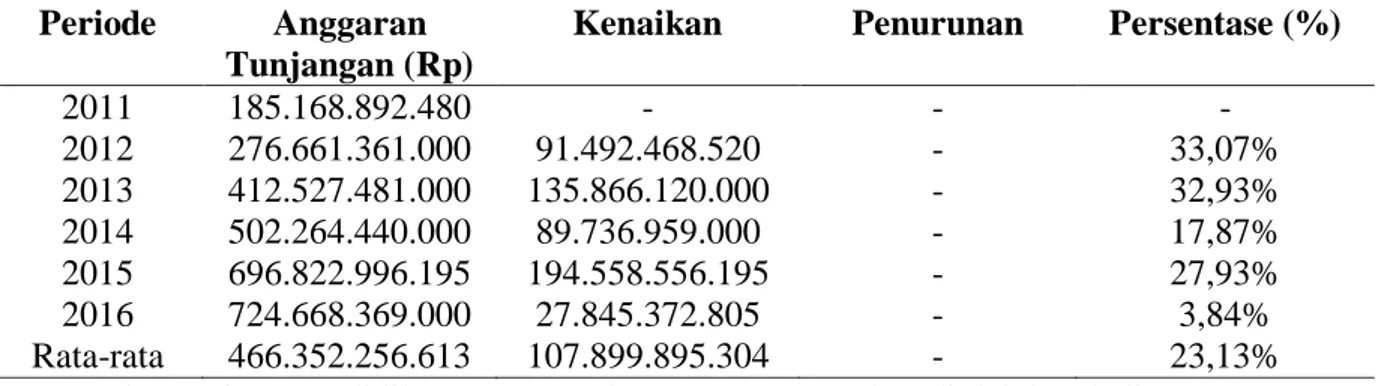

Tabel 4.1 Anggaran Tunjangan Profesi Guru pada Dinas Pendidikan Kota Bandung Periode Tahun 2011-2016.

Periode Anggaran

Tunjangan (Rp)

Kenaikan Penurunan Persentase (%)

2011 185.168.892.480 - - - 2012 276.661.361.000 91.492.468.520 - 33,07% 2013 412.527.481.000 135.866.120.000 - 32,93% 2014 502.264.440.000 89.736.959.000 - 17,87% 2015 696.822.996.195 194.558.556.195 - 27,93% 2016 724.668.369.000 27.845.372.805 - 3,84% Rata-rata 466.352.256.613 107.899.895.304 - 23,13%

Sumber : Dinas Pendidikan Kota Bandung Jawa Barat (data diolah kembali) Realisasi Anggaran Tunjangan Profesi

Guru pada Dinas Pendidikan Kota Bandung periode tahun 2011-2016.

Adapun realisasi anggaran

tunjangan profesi guru pada Dinas Pendidikan Kota Bandung adalah sebagai berikut :

Tabel 4.2 Realisasi Anggaran Tunjangan Profesi Guru pada Dinas Pendidikan Kota Bandung Periode Tahun 2011-2016.

Periode Realisasi Anggaran (Rp)

Kenaikan Penurunan Persentase (%)

2011 175.715.046.100 - - - 2012 276.647.317.300 100.932.271.200 - 36,48% 2013 354.359.133.700 77.711.816.400 - 21,93% 2014 502.085.996.510 147.726.862.810 - 29,42% 2015 499.851.766.874 - -2.234.229.636 (0,44%) 2016 489.058.660.532 - -10.793.106.342 (2,21%) Rata-rata 83.308.627.812 108.790.316.803 -6.513.667.989 18,10%

Pada realisasi anggaran tunjangan profesi guru pada Dinas Pendidikan Kota

Bandung mengalami kenaikan dan

penurunan dikarenakan bertambahnya dana

yang dibutuhkan untuk dialokasikan

kepada program pemerintah tidak sesuai target. Maka dari itu setiap periode tingkat realisasi anggaran tidak selalu mengalami kenaikan, terkadang realisasi anggaran

mengalami penurunan dari tahun

sebelumnya dikarenakan adanya beberapa kegiatan yang tidak terlaksana dan adanya faktor lain yang menyebabkan tingkat realisasi anggaran tidak sebesar yang telah dianggarkan.

Tinjauan Anggaran Tunjangan Profesi Guru terhadap Realisasi Anggaran pada Dinas Pendidikan Kota Bandung periode tahun 2011-2016.

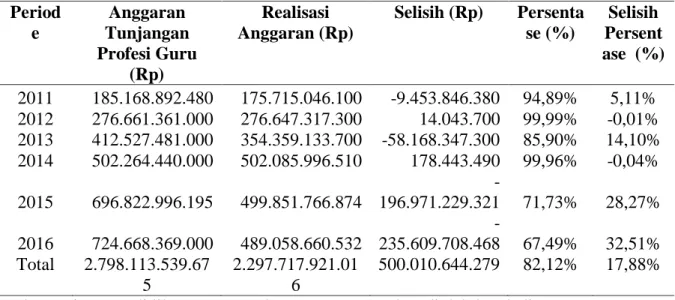

Tabel 4.3 Selisih dan Persentase atas Anggaran Tunjangan Profesi Guru terhadap Realisasi Anggaran pada Dinas Pendidikan Kota Bandung Periode Tahun 2011-2016

Period e Anggaran Tunjangan Profesi Guru (Rp) Realisasi Anggaran (Rp) Selisih (Rp) Persenta se (%) Selisih Persent ase (%) 2011 185.168.892.480 175.715.046.100 -9.453.846.380 94,89% 5,11% 2012 276.661.361.000 276.647.317.300 14.043.700 99,99% -0,01% 2013 412.527.481.000 354.359.133.700 -58.168.347.300 85,90% 14,10% 2014 502.264.440.000 502.085.996.510 178.443.490 99,96% -0,04% 2015 696.822.996.195 499.851.766.874 -196.971.229.321 71,73% 28,27% 2016 724.668.369.000 489.058.660.532 -235.609.708.468 67,49% 32,51% Total 2.798.113.539.67 5 2.297.717.921.01 6 500.010.644.279 82,12% 17,88%

Sumber : Dinas Pendidikan Kota Bandung Jawa Barat (data diolah kembali) Dari Tabel 4.3 terlihat masalah

terhadap anggaran tunjangan profesi

terhadap realisasi anggaran pada Dinas Pendidikan Kota Bandung setiap tahunnya ada yang mengalami kenaikan dan ada pula yang mengalami penurunan dikarenakan

berbagai faktor. Kenaikan berarti

menimbulkan kelancaran pemberian

tunjangan profesi bagi guru yang telah memperoleh sertifikat pendidik dan nomor registrasi guru dan sudah melengkapi semua persyaratan sehingga menimbulkan kelancaran dalam pemberian tunjangan

profesi dan juga karena Realisasi

Anggarannya lebih besar dari yang dianggarkan sedangkan penurunan berarti masih banyak pendidik yang belum

melengkapi persyaratan sehingga

melambatnya pemberian Tunjangan Profesi

dan juga karena Realisasi Anggaran lebih kecil dari yang dianggarkan.

Hambatan-hambatan yang dihadapi Dinas Pendidikan Kota Bandung dalam menghadapi permasalahan mengenai anggaran tunjangan profesi guru periode tahun 2011-2016.

Permasalahan yang sering dihadapi dalam anggaran tunjangan profesi guru periode tahun 2011-2016 sebagai berikut :

Pada tahun 2016 anggaran

tunjangan profesi guru yang direncanakan sebelumnya sebesar Rp.724.668.369.000 mengalami kendala dikarenakan saat realisasi anggaran tunjangan profesi guru

hanya dikeluarkan sebesar

anggaran dan realisasi tersebut sebesar Rp.128.479.341.126 jauh dari kebutuhan yang harusnya dikeluarkan atau dibayar.

Adanya keterlambatan pembayaran tunjangan profesi disebabkan karena

penerbitan SKTP (Surat Keputusan

Tunjangan Profesi) yang selalu memakan waktu yang lama disertakan dengan jumlah guru yang makin tahun ke tahun mengalami

peningkatan setelah melakukan

pemberkasan atau sertifikasi. Pembayaran tunjangan profesi guru yang direncanakan dapat direalisasikan stiap tiga bulan sulit diwujudkan. Bahkan ada guru yang menerima tunjangan profesi guru setelah

yang bersangkutan memasuki masa

pensiun.

Kesalahan dalam pemberian

tunjangan profesi guru seperti kesalahan dalam dana yang harus diberikan tidak sesuai atau tidak adanya pemberian

tunjangan profsi sebelumnya guru

tersebuttelah menerima pembayaran lebih dari yang seharusnya.

SIMPULAN

Berdasarkan hasil penelitian maka diperoleh kesimpulan sebagai berikut :

Anggaran Tunjangan Profesi Guru ini merupakan anggaran yang rutin selalu dikeluarkan setiap tahunnya oleh Dinas

Pendidikan ini bertujuan untuk

meningkatkan produktivitas para guru yang sangat berperan penting dalam memberi ilmu pada siswa-siswinya. Pada Anggaran tunjangan profesi guru setiap tahunnya itu mengalami kenaikan dimulai dari tahun

2011 anggarannya itu sebesar

Rp.185.168.892.480 hingga pada tahun 2016 anggaran tunjangan profesi guru semakin mengalami kenaikan dengan

jumlah kenaikan sebesar

Rp.724.668.369.000 dan rata-rata yang dikeluarkan dalam anggaran tunjangan profesi guru mulai dari tahun 2011-2016 sebesar Rp.466.352.256.613 dengan

rata-rata dalam kenaikan sebesar

Rp.107.899.895.304 dan persentase sebesar 23,13%.

Realisasi Anggaran merupakan

salah satu komponen laporan keuangan pemerintah yang menyajikan informasi tentang realisasi dan anggaran entitas

pelaporan secara bersanding untuk suatu

periode tertentu. Informasi tersebut berguna bagi para pengguna laporan dalam mengevaluasi keputusan mengenai alokasi

sumber-sumber daya ekonomi,

akuntabilitas dan ketaatan entitas pelaporan terhadap anggaran.

Periode pelaporan realisasi

anggaran disajikan sekurang-kurangnya sekali dalam setahun. Dalam realisasi anggaran ini tidak selalu mengalami kenaikan dikarenakan pada tahun 2015 dan 2016 realisasi anggaran ini mengalami penurunan pada tahun 2015 sebesar Rp 499.851.766.874 dan 2016 sebesar Rp 489.058.660.532 yang berbeda jauh pada tahun sebelumnya yaitu pada tahun 2014

realisasi anggarannya sebesar Rp

502.085.996.510 ini mengakibatkan sisa dari penyaluran tunjangan profesi ini masuk kembali pada Kas Umum Daerah. Rata-rata dalam kenaikan realisasi anggaran ini

sebesar Rp 108.790.316.803 dengan

persentase sebesar 18,10%.

Realisasi Anggaran pada Dinas Pendidikan Kota Bandung mengalami penurunan dan kenaikan persentase pada tahun 2012 dan 2014 mengalami penurunan persentase dikarenakan berarti masih banyak pendidik yang belum melengkapi

persyaratan sehingga melambatnya

pemberian Tunjangan Profesi dan juga karena Realisasi Anggaran lebih kecil dari

yang dianggarkan. Kenaikan berarti

menimbulkan kelancaran pemberian

tunjangan profesi bagi guru yang telah memperoleh sertifikat pendidik dan nomor registrasi guru dan sudah melengkapi semua persyaratan sehingga menimbulkan kelancaran dalam pemberian tunjangan

profesi dan juga karena Realisasi

Anggarannya lebih besar dari yang

dianggarkan sehingga tidak adanya

masalah yg besar dalam pembagian tunjangan profesi.

Anggaran yang selalu berubah-rubah setiap tahunnya baik pada saat realisasi, mengakibatkan sulitnya untuk

menyesuaikan dengan target yang

diinginkan berjalan dengan sempurna sehingga masih banyak kesalahan-keslahan

dalam perhitungan yang sudah

direncanakan atau dianggarkan tidak

terealisasi dengan semestinya dan

seharusnya. REFERENSI Buku

Adisaputro, Gunawan. 2006. Anggaran

Perusahaan. Penerbit BPFE:

Yogyakarta.

Bastian, Indra. 2010. Akuntansi Sektor

Publik Suatu Pengantar Edisi

Ketiga. Penerbit Erlangga: Jakarta.

Darise, Nurlan. 2008. Akuntansi Keuangan

Daerah. Penerbit PT. Indeks:

Jakarta.

Darsono, Ari. 2008. Penganggaran

Perusahaan. Penerbit Mitra

Wacana Media.

Depdiknas. 2007. Kamus Besar Bahasa

Indonesia. Penerbit Balai Pustaka:

Jakarta.

Hafiz, Abdul. 2012. Akuntansi

Pemerintahan Daerah Berbasis Akrual Pendekatan Teknis, sesuai

PP No.71/2010. Penerbit Alfabeta:

Bandung.

Mardiasmo. 2002. Akuntansi Sektor Publik.

Andi:Yogyakarta.

Mardiasmo. 2009. Akuntansi Sektor Publik.

Andi:Yogyakarta.

Munandar. 2012. Budgeting: Jakarta.

Muslich, Masnur. 2007. Kompetensi Guru

Citra Guru Profesional. Cetakan

Kesatu. Penerbit Alfabeta:

Bandung.

Mulyadi. 2002. Auditing.Buku Dua Edisi

Ke Enam. Salemba Empat: Jakarta.

Nafarin, M. 2007. Penganggaran

Perusahaan. Penerbit Salemba

Empat: Jakarta.

Nazir,M.1998.Metode

Penelitian.Jakarta:Ghalia Indonesia

Nordiawan, Dedi. 2010. Akuntansi Sektor

Publik. Edisi kedua. Penerbit

Salemba Empat: Jakarta.

Rudianto. 2009. Pengantar Akuntansi.

Penerbit Erlangga: Jakarta.

Rohman, Arif. 2009. Memahami

Pendidikan dan Ilmu Pendidikan.

Yogyakarta: LaksBang Mediatama.

Sudarman, Momon. 2013. Profesi Guru,

Cetakan Kesatu. Penerbit Grafinda Persada: Jakarta.

Sugiyono. 2013. Metode Penelitian

Kuantitatif, Kualitatif dan R&D.

Bandung: Alfabeta. Undang-Undang

Undang-Undang Republik Indonesia No.

14 tahun 2005 tentang Guru dan

Dosen

Peraturan Menteri Pendidikan Nasional Republik Indonesia tahun 2007

tentang Inpassing

Peraturan Pemerintah Republik Indonesia

tahun 2008 tentang Pendanaan

Pendidikan

Peraturan Pemerintah Republik Indonesia

tahun 2009 tentang Tunjangan

Profesi Guru dan Dosen

Peraturan Menteri Pendidikan dan

Kebudayaan Republik Indonesia

No. 17 tahun 2016 tentang Petunjuk

Teknis Penyaluran Tunjangan

Profesi Guru dan Tambahan

Penghasilan Bagi Guru Negeri Sipil Daerah

Situs Web

www.disdikkota.bandung.go.id. www.pikiran-rakyat.com.