PENGARUH PEMBIAYAAN BMT SUMBER USAHA KEMBANGSARI TERHADAP PENINGKATAN PENDAPATAN PEDAGANG KECIL

TUGAS AKHIR

Disusun dan diajukan untuk memenuhi syarat guna memperoleh Gelar Ahli Madya pada Program Studi Perbankan Syari’ah

OLEH:

KHOIRIL UMAM (201 08 021)

JURUSAN SYARIAH

PROGRAM STUDI DIII PERBANKAN SYARIAH SEKOLAH TINGGI AGAMA ISLAM NEGERI ( STAIN )

MOTTO DAN PERSEMBAHAN

MOTTO:

v Kegagalan bukanlah akhir dari semuanya, maka belajarlah dari

kegagalan itu untuk meraih kesuksesan.

v Sukses adalah dapat mempertimbangkan imajinasi menjadi

kenyataan dan bejalanlah sejauh atau semaksimal mungkin.

PERSEMBAHAN

v Allah S.W.T

v Nabi Agung Muhammad S.A.W

v Bapak dan Ibu tercinta

v Seluruh keluarga besarku

v Sahabat-sahabatku

v STAIN Salatiga

v BMT SUMBER USAHA Kembangsari

v Mahasiswa DIII Perbankan Syari’ah angkatan 2009

KATA PENGANTAR

Alhamdulillah, puji syukur kehadirat Allah Yang Maha Esa, karena

berkat rahmat dan hidayah-Nya telah menjadikan penulis mampu

menyelesaikan Tugas Akhir ini tepat pada waktunya.

Maksud dari penulis Tugas Akhir ini adalah untuk memenuhi

persyaratan kelulusan mencapai derajad Ahli Madya (A.Md) pada

Program Studi Diploma III Perbankan Syari’ah, Sekolah Tinggi Agama

Islam Negeri (STAIN) Salatiga.

Dalam penulisan Tugas Akhir ini tidak lepas dari bantuan dan

dukungan berbagai pihak, oleh karena itu melalui ruang ini penulis

mengucapkan penghargaan dan terima kasih kepada :

1. Bpk. Imam Sutomo selaku Ketua beserta Dosen dan Staff STAIN

Salatiga, yang telah memberikan dukungan dan fasilitas baik secara

langsung maupun tidak langsung.

2. Bpk. Abdul Aziz, N.P, MM selaku Kaprodi DIII Perbankan

Syari’ah STAIN Salatiga yang telah memberikan tuntunan hingga

selesainya penulisan Tugas Akhir ini.

3. Bpk. Nafis Irkhami, M.Ag selaku Dosen pembimbing yang telah

dengan sabar memberikan pengarahan hingga selesainya penulisan

4. Ibu Rodliyatul Hani’ah, SE selaku manajer BMT SUMBER

USAHA beserta staff karyawan, yang telah memberikan

kesempatan pada penulis untuk belajar mengenal dunia kerja.

5. Bapak dan Ibu serta saudara-saudara penulis, yang memberikan

dorongan moril maupun materiil hingga penulis mampu

menyelesaikan studi tepat waktu.

6. Teman-teman seangkatan penulis serta kepada semua pihak yang

tidak dapat penulis sebutkan namanya, yang telah memberikan

bantuan yang berguna bagi kelancaran penulisan Tugas Akhir ini.

Akhirnya, penulis menyadari atas keterbatasan yang dimiliki dalam

penyelesaian Tugas Akhir ini, sehingga masih ditemui kekurangan dan

ketidaksempurnaan. Oleh karenanya kritik dan saran dari pembaca

sangat penulis nantikan. Namun demikian sekecil apapun karya ini,

penulis berharap hasil Tugas Akhir ini akan bermanfaat bagi pembaca

dan terutama akan dapat membantu meningkatkan kinerja BMT

SUMBER USAHA, dimana penulis melakukan penelitian.

Salatiga, 10 September 2012

Penulis

ABSTRAK

Khoiril Umam, 20108021. PENGARUH PEMBIAYAAN BMT SUMBER USAHA KEMBANGSARI TERHADAP PENINGKATAN PENDAPATAN PEDAGANG KECIL.

Program Studi D III Perbankan Syariah Sekolah Tinggi Agama Islam Negeri Salatiga.

Penelitian ini bertujuan untuk mengetahui proses pembiayaan yang diberikan oleh BMT Sumber Usaha terhadap pengusaha pedagang kecil. Dimana penelitian ini lebih ditekankan pada pengaruh pembiayaan yang diberikan oleh BMT

Sumber Usaha terhadap pengusaha pedagang kecil.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dengan jenis data primer dan sekunder yang bersifat empiris atau non doktrinal. Teknik pengumpulan data dilakukan dengan observasi dan pembagian angket atau kuesioner, sedangkan teknik analisa data yang digunakan adalah deskriptif kualitatif dan kuantitatif.

Berdasarkan hasil penelitian ini diperoleh hasil, bahwa pemberian kredit dengan sistem bagi hasil dari BMT Sumber Usaha mampu memberikan pengaruh yang signifikan terhadap usaha pedagang kecil di wiliyah Kembangsari dan sekitarnya. Hal ini dapat dibuktikan dari hasil analisa atas data-data yang telah dihimpun oleh penulis dan kemudian dengan analisa regresi yang dibantu dengan menggunakan SPSS 11.05 for Windows menghasilkan suatu persamaan yang dapat digunakan untuk menyimpulkan terdapat pengaruh signifikan atau tidak pemberian kredit yang diberikan BMT Sumber Usaha terhadap pengusaha pedagang kecil.

Implikasi teoritis penelitian ini adalah adanya pengaruh sistem pembiayaan yang diberikan oleh BMT Sumber Usaha, sehingga diharapkan tercipta

pemberdayaan terhadap pedagang kecil. Sedangkan impliksasi praktisnya hasil penelitian ini dapat digunakan oleh lembaga keuangan yang lainnya untuk memberdayakan pedagang kecil.

DAFTAR ISI

Halaman Judul ... i

Persetujuan Pembimbing ... ii

Halaman Pengesahan ... iii

Motto dan Persembahan ... iv

Kata Pengantar ... v

Abstrak ... vii

Daftar Isi ... viii

BAB I PENDAHULUAN A. Latar Belakang... 1

B. Perumusan Masalah ... 5

C. Tujuan dan Manfaat Penelitian ... 5

D. Penelitian Terdahulu ... 6

E. Metode Penelitian ... 7

F. Penegasan Istilah... 9

G. Sistematika Penulisan... 9

BAB II LANDASAN TEORI A. Telaah Pustaka ... 12

1. Tinjauan Lembaga Keuangan Konvensional ... 12

2. Tinjauan Lembaga Keuangan Syariah ... 19

B. Data Deskriptif ... 39

BAB IV ANALISIS

A. Analisis Deskriptif………..………... 45

B. Analisis Kuantitatif…………..………... 53

C. Interpretasi Hasil Analisis Regresi... 58

BAB V PENUTUP

A. Kesimpulan………... 60

B. Saran………... 61

DAFTAR PUSTAKA

DAFTAR RIWAYAT HIDUP

LAMPIRAN

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pertumbuhan dalam bidang ekonomi harus diarahkan untuk

meningkatkan pendapatan masyarakat serta mengatasi ketimpangan ekonomi

dan kesenjangan sosial. Untuk itu perlu dilakukan penumbuhan sikap

kemandirian dari manusia dan masyarakat Indonesia melalui peningkatan

peran serta efisiensi dan produktivitas dalam rangka peningkatan taraf hidup

dan kesejahteraan lahir batin. Dengan demikian penataan dan pemantapan

usaha nasional keseluruhannya dilakukan bersamaan dengan upaya

peningkatan pemerataan yang meliputi peningkatan ekonomi rakyat,

perluasan kesempatan usaha dan lapangan kerja, serta peningkatan

pendapatan dan kesejahteraan masyarakat.

Salah satu masalah yang mendapat perhatian serius dari kalangan

kaum intelektual muslim pada waktu sekarang ini adalah bantuan yang

dibutuhkan oleh pedagang kecil yang kurang dalam permodalan, lemah akan

pengetahuan pengembangan usaha dan juga keterampilan untuk mengolah

usaha. Pedagang kecil dan menengah di wilayah pedesaan merupakan sasaran

para kaum intelektual muslim karena sebagian besar penduduk Indonesia

tinggal di daerah pedesaan. Penduduk desa yang jumlahnya sangat besar

Masalah yang mereka hadapi adalah keadaan ekonomi mereka yang lemah

sehingga berimbas pada melemahnya permodalan usaha.

Keterbatasan pengetahuan mereka sangat mempengaruhi pola pikir,

sehingga kebanyakan dari pedagang kecil dalam mengelola usaha mereka

menggunakan cara tradisional yang tidak mengenal sistem manajemen.

Dalam kenyataan banyak sekali kita jumpai kredit-kredit formal ini hadir di

tengah-tengah masyarakat. Namun kehadiran kredit-kredit formal ini tidak

bisa dirasakan oleh pedagang kecil. Kebanyakan dari lembaga kredit formal

tersebut menggunakan peraturan yang tidak mampu dijangkau oleh para

pedagang kecil. Kredit-kredit formal tersebut memberikan batasan minimal

untuk peminjaman kredit seperti dengan sistem batas minimal satu juta untuk

peminjaman kredit. Kehadiran lembaga-lembaga kredit formal tersebut belum

bisa memberikan pemecahan bagi permasalahan pedagang kecil khususnya

mengenai permodalan.

Kendala-kendala tersebut di atas menyebabkan pedagang kecil enggan

untuk menggunakan fasilitas kredit yang telah disediakan oleh

lemabaga-lembaga keuangan formal. Akibatnya mereka menjalani jala pintas dengan

meminjam modal pada penyedia kredit liar seperti: rentenir, ijon, tengkulak

dan lembaga keuangan tidak resmi, yang akibatnya hanya mengatasi masalah

kesulitan dana untuk sementara waktu saja, selanjutnya akan terjerat oleh

kesulitan yang berkepanjanangan. Hal tersebut bisa terjadi karena bunga

Mengingat pentingnya bantuan permodalan bagi masyarakat pedesaan

dan belum berhasilnya lembaga kredit non formal yang ada dalam mengatasi

masalah tersebut di atas, maka perlu pemikiran lembaga dan pola kredit yang

bagaimana yang bisa efektif untuk dimasyarakatkan di daerah pedesaan.

Lembaga kredit tersebut diharapkan bisa efektif dan lebih luas jangkauan

nasabahnya serta dapat membantu usaha pedagang kecil dalam

penyalurannya lebih ditekankan pada prosedur yang mudah, murah dan

mengarah.

Lembaga perkreditan atau pembiayaan yang dimaksud adalah

lembaga keuangan syari’ah Baitul Maal Wat Tamwil atau disingkat dengan nama BMT. BMT SUMBER USAHA merupakan buah pemikiran dari kaum

intelek muslim yang memikirkan keadaan perekonomian rakyat, utamanya

para pengusaha kecil dan menengah yang belum dapat tercover oleh lembaga

keuangan formal yang merebak di masyarakat.

Para cendekiawan muslim daerah Kembangsari dan sekitarnya dalam

hal ini mengambil langkah untuk mendirikan BMT, mengingat BMT

merupakan suatu lembaga keuangan yang sangat dibutuhkan kehadirannya

oleh masyarakat kecil pedesaan yang pada gilirannya akan mampu

meningkatkan taraf hidup masyrakat. Sesuai dengan tujuan dari pada

pemberian pembiayaan adalah untuk meningkatkan taraf hidup masyarakat

baik di daerah pedesaan maupun pedagang kecil, dan tidak semata-mata

mencari laba atau keuntungan. Salah satu tujuan adalah untuk dapat

produktifitas dan menambah lapangan pekerjaan sehingga mampu

mempertinggi pendapatan masyarakat.

Fungsi BMT SUMBER USAHA adalah mendekatkan permodalan

dengan sistem pembiayan yang mudah, murah dan mengarah pada

masyarakat sesuai dengan moto dari BMT SUMBER USAHA, juga

membentuk modal masyarakat yang diarahkan pada usaha peningkatan

produksi dan melindungi masyarakat pedesaan dari pengaruh pelepas uang

tidak resmi serta membimbing masyrakat desa untuk lebih mengenal dan

mamahami asas-asas ekonomi permodalan.

BMT SUMBER USAHA yang beroperasi di wilayah Kembangsari

diharapkan akan bermanfaat bagi pedagang kecil dalam usaha mengatasi

kesulitan masalah permodalan. BMT SUMBER USAHA bersedia membantu

membiayai setiap usaha tersebut layak akan dijalankan dan ada kesanggupan

dari peminjam akan mengembalikan tepat waktu, baik itu di bidang pertanian,

peternakan, industri kecil, kerajinan tangan dan juga bidang perdagangan.

Dengan melihat keadaan di atas, peneliti ingin mengkaji lebih jauh

tentang pengaruh pembiayaan yang diberikan BMT SUMBER USAHA

terhadap peningkatan pendapatan dalam hal ini adalah laba pedagang kecil di

pedesaan sehingga penelitit tertarik untuk mengadakan penelitian dengan

mengambil judul:

“PENGARUH PEMBIAYAAN BMT SUMBER USAHA

KEMBANGSARI TERHADAP PENINGKATAN PENDAPATAN

B. Rumusan Masalah

Berdasarkan dengan latar belakang masalah yang dikemukakan di

atas, maka penulis merumuskan masalah yang akan dibahas dalam tugas

akhir sebagai berikut:

1. Bagaimanakah prosedur pembiayaan yang disediakan BMT

SUMBER USAHA?

2. Apakah ada pengaruh pembiayaan yang diberikan BMT

SUMBER USAHA terhadap pendapatan pedagang kecil?

C. Tujuan dan Manfaat Penelitian

1. Adapun mengenai tujuan dari penelitian ini adalah :

a. Untuk mengetahui jenis-jenis pembiayaan yang disediakan oleh

BMT SUMBER USAHA.

b. Untuk mengetahui bagaimana pengaruh pembiayaan yang diberikan

BMT SUMBER USAHA terhadap usaha kecil terutama pedagang

kecil.

2. Dari hasil penelitian diharapkan dapat bermanfaat :

a. Bagi Penulis

Untuk meningkatkan dan mengasah pengetahuan serta

pengalaman bagi penulis sebagai mahasiswa yang nantinya akan

terjun ke dunia kerja masyarakat.

Sebagai bahan referensi dan informasi bagi mahasiswa dan

perpustakaan serta menambah khasanah pustaka ilmiah.

c. Bagi BMT Sumber Usaha Kembangsari

Dapat menganalisis kelebihan dan kekurangan BMT dalam hal

pembiayaan dan juga dapat di gunakan sebagai referensi di BMT

Sumber Usaha.

D. Penelitian Terdahulu

Menurut Karsono dalam TA tahun 2006 yang berjudul “Pengaruh

Pembiayaan Yang Diberikan BMT Tumang Cabang Ampel Terhadap

Peningkatan Pendapatan Pedagang Kecil”, menjelaskan tentang pengaruh

pembiyaan yang diberikan BMT terhadap peningkatan pendapatan

pedagang kecil.

Menurut Ade Nur Setyanto dalam TA tahun 2008 yang berjudul

“Strategi Penyelesaian Pembiayaan Bermasalah Di BMT Sumber Mulia

Tuntang Tahun 2007”, menjelaskan tentang pemberian pembiayaan

dengan menggunakan informasi yang berhubungan dengan keluarga,

informasi berdasar data usaha dan informasi yang berhubungan dengan

data keuangan keluarga.

Menurut Muhammad Irham dalam TA tahun 2009 yang berjudul

“Efektivitas Pemasaran Produk Pembiayaan BMT Sumber Usaha

Sumber Usaha, di antara strategi yang diterapkan BMT Sumber Usaha

adalah bauran pemasaran meliputi: produk, harga, promosi dan tempat.

Menurut Salaswati Oktaviani dalam TA tahun 2009 yang berjudul

“Manajemen Pemasaran Pembiayaan Di BMT Muhajirin Salatiga”,

menjelaskan perencanaan pembiayaan, membahas tentang: jumlah kredit

yang disalurkan, nisbah bagi hasil dan mark up, langkah perbaikan dan

antisipasi dari evaluasi tahun kemarin, target tahun ini dan sumber dana.

E. Metode Penelitian 1. Tipe Penelitian

Tipe penelitian/penulisan dalam tugas akhir ini adalah deskriptif

dan kuantitatif. Pengertian penelitian deskriptif yaitu penulisan yang

menyajikan analisis mengenai suatu objek yang menggambarkan

secara sisitematik dan akurat mengenai bidang tertentu.Sedangkan

pengertian penelitian kuantitatif adalah pengukuran data kuantitatif

dan statistik objektif melalui perhitungan ilmiah berasal dari sampel

orang-orang atau penduduk yang diminta menjawab atas sejumlah

pertanyaan tentang survei untuk menentukan frekuensi dan persentase

tanggapan mereka.

2. Jenis Data

Data yang dibutuhkan dalam penelitian ini adalah data primer

a. Data Primer

Yaitu data yang diperoleh dari observasi, penulis memperoleh data

dengan pengamatan secara langsung dari sumber penelitian yang

diamati.

b. Data Sekunder

Yaitu data yang diperoleh dari dokumen, buku-buku dan

arsip-arsip yang berkaitan dengan topik yang akan diteliti.

3. Teknik Pengumpulan Data

a. Observasi Langsung

Observasi langsung ini dimaksudkan guna memberikan gambaran

yang utuh tentang keadaan BMT Sumber Usaha Kembangsari.

b. Pembagian Angket/Kuesioner

Kuesioner adalah suatu teknik pengumpulan informasi yang

memungkinkan analisis mempelajari sikap-sikap, keyakinan,

perilaku, dan karakteristik beberapa orang utama di dalam organisasi

yang bisa terpengaruh oleh sistem yang diajukan atau oleh sistem

yang sudah ada.

Kuesioner diberikan langsung kepada responden dan responden

menjawab pertanyaan yang sudah tersedia. Responden dari kuesioner

mudhorobah di BMT Sumber Usaha. Sesuai dengan dasar penelitian

dari tugas akhir yaitu mengetahui pengaruh dari pembiayaan BMT

Sumber Usaha terhadap peningkatan pendapatan pedagang kecil,

maka pertanyaan yang diberikan tentu saja mengenai pendapatan dari

usaha dan juga jumlah kredit responden kepada BMT Sumber Usaha.

F. Penegasan Istilah

Pembiayaan menurut Undang-Undang Perbankan No.10 tahun 1998, pasal

1 ayat 12 menyatakan pembiayaan berdasarkan prinsip syariah adalah

penyediaan uang atau tagihan yang dipersamakan dengan itu

berdasarkan persetujuan dan kesepakatan antara bank dengan pihak

lain yang mewajibkan pihak yang dibiayai untuk mengembalikan

uang atau tagihan tersebut setelah jangka waktu tertentu dengan

imbalan atau bagi hasil.

Tujuan pokok dijalankannya suatu usaha perdagangan adalah untuk

memperoleh pendapatan, dimana pendapatan tersebut dapat digunakan

untuk memenuhi kebutuhan hidup dan kelangsungan hidup usaha

perdagangannya. Pendapatan yang diterima adalah dalam bentuk uang,

dimana uang adalah merupakan alat pembayaran atau alat pertukaran (

Samuelson dan Nordhaus, 1997 : 36 ). Selanjutnya, pendapatan juga dapat

di definisikan sebagai berikut : “ Pendapatan menunjukan jumlah seluruh

uang yang diterima oleh seseorang atau rumah tangga selama jangka

penerimaan tenaga kerja, pendapatan dari kekayaan seperti : ( sewa, bunga

dan deviden ) serta pembayaran transfer atau penerimaan dari pemerintah

seperti tujangan sosial atau asuransi pengangguran” ( Samuelson dan

Nordhaus, 1997 : 258 ).

Pengertian pedagang kecil adalah sebuah lembaga yang melakukan

kegiatan usaha menjual barang kepada konsumen akhir untuk keperluan

pribadi ( Basu Swasta, 1984:192). Pengertian pedagang kecil yang peneliti

maksud adalah pengecer atau toko pengecer, usaha kecil dan atau yang

dapat dipersamakan dengan itu.

G. Sistematika Penulisan

Penelitian ini direncanakan terdiri dari 5 bab yang saling berkaitan. Bab Pertama adalah bab Pendahuluan. Bab ini terdiri dari Latar belakang

masalah, perumusan masalah, tujuan dan kegunaan penulisan tugas akhir,

penelitian terdahulu, metode penelitian, penegasan istilah dan sistematika

penulisan.

Bab kedua adalah Landasan Teori. Dalam bab ini penulis

mengemukakan kajian ilmiah terhadap topik tugas akhir dalam rangka

mencari justifikasi teoritis serta melihat dan menelaah masalah yang

diajukan. Dalam subbab ini disampaikan landasan teoritis terhadap

masalah yang dipilih.

Bab ketiga adalah Gambaran Objek. Dalam bab ini penulis

deskriptif. Gambaran umum menyajikan informasi umum mengenai objek

penulisan antara lain sejarah berdirinya, dasar pendirian, struktur

organisasi, permodalan perkembangan kinerja dan lain-lain yang berisi

pengetahuan umum mengenai objek tugas akhir. Setelah ditampilkan

gambaran umum mengenai objek tugas akhir maka selanjutnya disajikan

data-data dan informasi yang lebih bersifat khusus untuk menggambarkan

masalah yang dirumuskan dalam rumusan masalah.

Bab keempat adalah Analisis. Dalam bab ini penulis menjelaskan

masalah yang telah dirumuskan berdasarkan landasan teori dan

informasi-informasi objek penulisan tugas akhir dan sekaligus hasil penelitian.

Bab kelima adalah Penutup. Bab ini berisi kesimpulan dan saran yang

BAB II

LANDASAN TEORI

A. Telaah Pustaka

1. Tinjauan Lembaga Keuangan Konvensional

A. Pengertian Kredit

Pengertian kredit mempunyai dimensi yang beraneka ragam.

Dimulai dari kata “kredit” yang berasal dari bahasa yunani “Credere” yang berarti “kepercayaan” atau dalam bahasa lain “Creditum” yang berarti kebenaran. (Kellermen, 1989:123).

Dalam praktek sehari-hari pengertian ini berkembang lebih luas

antara lain:

1. Kredit adalah lalu lintas pembayaran dan penukaran barang

dan jasa di mana pihak yang satu memberikan prestasi, baik

berupa uang, barang dan jasa atau prestasi-prestasi lainnya,

sedangkan imbalan prestasinya akan diterima kemudian

(Sudatyo, 1996:203).

2. Kredit adalah kemampuan untuk melaksanakan suatu

pemberian atau mengadakan suatu pinjaman dengan suatu

janji pembayarannya akan dilakukan atau ditangguhkan pada

Sedang pengertian yang lebih sesuai dengan kegiatan

perbankan Indonesia, dapat djabarkan sebagai berikut:

a. Undang-Undang pokok perbankan Nomor 14 Tahun 1976

pada BAB 1, pasal 12 yang merumuskan:

“Kredit adalah penyediaan uang atau tagihan yang dapat

dipersamakan dengan itu, berdasarkan pinjam-meminjam

antar bank dengan pihak lain dalam hal peminjam

berkewajiban melunasi utangnya setelah jangka waktu

tertentu dengan jumlah bunga yang telah ditentukan”.

b. Undang-Undang pokok perbankan No 7 tahun 1992, pasal

1 butir 12 disebutkan, kredit adalah:

“Kredit uang atau tagihan-tagihan yang dapat disamakan

dengan itu berdasarkan pinjam-meminjam anatara bank

dengan pihak lain”.

Dari pengertian diatas tentang kredit maka penulis

berpendapat “kredit adalah suatu transaksi antara dua belah

pihak, pihak pertama atau kreditur menyerahakan atau

menyediakan sumber-sumber ekonomi yang berupa uang atau

barang dengan perjanjian bahwa pihak kedua debitur akan

membayar kembali secara mengangsur pada waktu yang telah

B. Penggolongan Jenis Bank

Dalam perbankan konvensional berdasar undang-undang No. 10

Tahun 1988 terdapat penggolongan jenis bank sebagai berikut:

1. Bank umum

Bank umum merupakan bank yang melaksanakan

kegiatan usaha secara konvensional dan atau berdasarkan

prinsip-prinsip syari’ah yang dalam kegiatannya memberikan

jasa dalam lalu lintas pembayaran. (Undang-undang No. 10

tahun 1998 tentang perbankan pasal 1).

Usaha-usaha bank meliputi:

a) Menghimpun dana dari masyarakat dalam bentuk simpanan

giro, deposito, tabungan, dan atau bentuk lain yang

dipersamakan dengan itu.

b) Memberikan kredit.

c) Memberikan surat pengakuan hutang.

d) Membeli, menjual atau menjamin atau resiko sendiri maupun

untuk kepentingan dan atas kepentingan nasabahnya.

e) Memindahkan uang bank untuk kepentingan sendiri maupun

untuk kepentingan nasabah.

f) Menempatkan dana pada, meminjam dana dari, atau

meminjamkan dana kepada bank lain, sarana komunikasi

g) Menerima pembayaran tagihan atau surat berharga dan

melakukan perhitungan denga pihak ketiga.

h) Menyediakan tempat untuk penyimpanan surat-surat

berharga.

i) Melakukan penempatan dana dari nasabah kepada nasabah

lainnya dalam bentuk surat berharga yang tidak tercatat di

bursa efek.

j) Melakukan kegiatan untuk dengan pihak lain berdasarkan

kontrak.

k) Menyediakan pembiayaan bagi nasabah berdasar prinsip

hasil sesuai dengan ketentuan yang ditetapkan dalam

peraturan pemerintah.

l) Membeli semua pelelangan agunan baik semua maupun

sebagian dalam hal debitur tidak memenuhi kewajiban

kepada bank dengan ketentuan agunan yang dibeli tersebut

dapat dicairkan secepatnya.

m) Melakukan kegiatan lain yang lazim dilakukan bank

sepanjang tidak bertentangan dengan undang-undang yang

berlaku.

2. Bank Perkreditan Rakyat

Bank Perkreditan Rakyat merupakan bank yang

berdasarkan prinsip syariah yang dalam kegiatannya tidak

memberikan jasa dalam lalu lintas pembayaran (UU No. 10

Tahun 1998 tentang perbankan pasal 1)

Usaha-usaha Bank Perkreditan Rakyat:

a) Menghimpun dana dari masyarakat dalam bentuk simpanan

berupa deposito berjangka, tabungan dan atau bentuk lainnya

yang dipersamakan dengan itu.

b) Memberikan kredit.

c) Menyediakan pembiayaan.

d) Menempatkan dananya dalam bentuk Sertifikat Bank

Indonesia (SBI), deposito berjangaka, sertifikat deposito, dan

atau tabungan pada bank lain.

e) Menyediakan pembiayaan bagi nasabah berdasarkan prinsip

bagi hasil sesuai dengan ketentuan yang ditetapkan dalam

peraturan pemerintah.

Bank Perkreditan Rakyat tidak bolah melakukan hal-hal senagai

berikut:

a) Melakukan usaha peransuransian.

b) Menerima simpanan berupa giro dan ikut serta dalam lalu

lintas pembayaran.

c) Melakukan penyertaan modal.

d) Melakukan kegiatan dan usaha dalam valuta asing.

C. Pengertian Pemberian Kredit

Bank merupakan lembaga keuangan yang bertugas memberikan

kredit, disamping tugas lain di bidang keuangan karena bank bertugas

memberikan kredit, maka bank menentukan kebijaksanaan dan

peraturan-peraturan mengenai perkreditan, walaupun antara pihak

bank satu dengan yang lainnya terdapat perbedaan, pada dasarnya

pemberian kredit didasarkan pada hasil penelitian dari pihak bank

tersebut terhadap perusahaan atau usaha pemohon kredit mengenai

berbagai aspek, antara lain : kepribadian, keahlian dan kemampuan

calon debitur, besar jaminan, prospek usaha baik jangka pendek

maupun jangka panjang.

Unsur-unsur yang terdapat dalam pengertian kredit adalah:

1. Kepercayaan adalah keyakinan dari pemberi kredit bahwa prestasi

yang diberikan baik dalam bentuk uang, barang dan jasa akan

benar-benar diterimanya kembali dalam jangka waktu tertentu di masa

yang akan datang.

2. Waktu adalah suatu masa yang dipisahkan antara pemberi prestasi

yang diberikan baik dalam bentuk uang, barang dan jasa akan

benar-benar diterima atau masa yang akan datang.

3. Degree of Risk adalah tingkat resiko yang akan dihadapi sebagai akibat dari adanya jangka waktu yang memisahkan antara

diterima dikemudian hari. Semakin lama kredit yang diberikan

semakin tinggi tingkat resikonya (Suyatmo, 1996:67).

D. Jenis-jenis Kredit

1. Kredit Langsung

Adalah kredit yang diberikan oleh Bank Indonesia kepada

lembaga pemerintah. Misalnya Bank Indonesia memberikan kredit

langsung kepada bulog dalam rangka pelaksanaan program pangan, ini

merupakan program dari pemerintah untuk menstabilkan harga bahan

pokok termasuk beras.

2. Kredit Perbankan

Adalah kredit yang diberikan kepada masyarakat untuk kegiatan

usaha atau konsumsi.

3. Kredit Likuiditas

Adalah kredit yang diberikan oleh Bank Indonesia kepada Bank

Swasta yang selanjutnya digunakan sebagai untuk membiayai kredit.

4. Kredit Investasi

Merupakan kredit jangka menengah atau panjang yang diberikan

oleh suatu bank kapada perusahaan untuk melakukan investasi atau

penanam modal, yanh dimaksud di sini adalah untuk pembelian

barang-barang modal serta jasa yang diperlukan untuk rehabilitasi

maupun ekspansi proyek yang sudah ada.

Menurut Kamus Besar Bahasa Indonesia, pendapatan didefinisikan

sebagai hasil kerja pencarian. Sedangkan menurut Kamus Umum Bahasa

Indonesia oleh Poerwadarminta (1976) pendapatan adalah hasil pencarian

perolehan.

2. Tinjauan Lembaga Keuangan Syariah

Pada saat ini Bank Indonesia telah mengeluarkan Surat Keputusan

Direksi Bank Indonesia No. 32/34/KEP/ DIR tanggal 12 Mei 1999

tentang Bank Perkreditan Rakyat yang berdasarkan prinsip syari’ah.

Dengan berlakunnya Undang-Undang No. 10 tahun 1998, Bank

Indonesia yang melakukan kegiatan usaha secara kinvensional dapat juga

melaksanakan kegiatan usaha berdasar prinsip syari’ah, namun dilakukan

oleh kantor cabang khusus yang semata-mata melaksanakan kegiatan

berdasarkan prinsip syari’ah saja.

Pada tahun 1990 berawal dari hasil lokakarya MUI tentang Riba

dan Bunga Bank mengasilkan rencana secara konkrit pendirian bank

syari’ah. Dengan didukung pemerintah, MUI, ICMI mendirikan Bank

Muamalat dengan peran serta ratusan ribu ummat Islam Jawa Barat.

Secara resmi BMI berdiri pada tanggal 1 Nopember 1991 dan mulai

beroperasi pada 1 Mei 1992.

Perkembangan perbankan syari’ah tersebut di atas ternyata belum

mampu memenuhi kebutuhan masyarakat, khususnya untuk pedagang

intelek muslim berusaha mencari pemecahan untuk dapat membantu

pedagang kecil dan menengah untuk memenuhi kebutuhan modal yakni

dengan membentuk BMT (Baitul Maal Wat Tamwil) yang diharapkan

menjadi lembaga pendukung kegiatan ekonomi masyarakat kecil dan

menengah yang berlandaskan pada prinsip syari’ah. Kegiatan pokok

BMT yakni mengembangkan usaha-usaha produktif, investasi dan

menerima titipan BAZIZ dari infaq, zakat, infaq dan shodaqoh.

Misi BMT:

a) Menciptakan sumber pembiayaan dan penyediaan modal

bagi anggota dengan prinsip syari’ah.

b) Meningkatkan kesejahteraan anggota pada khususnya dan

kemajuan lingkungan pada umumnya.

c) Mengembangkan sikap hemat dan mendorong kegiatan

menyimpan.

d) Menumbuhkan usaha-usaha produktif anggota.

e) Memperkuat posisi tawar, sikap amanah dan jaringan

komunikasi bagi para anggota.

Visi BMT:

a) Memberikan pelayanan pembiayaan kepada para anggota

untuk tujuan-tujuan produktif, dengan sistem pelayanan

b) Mengusahakan pemupukan modal yang bersal dari

simpanan-simpanan anggota dengan sistem syari’ah dan

usaha lain yang tidak bertentangan dengan misi BMT.

c) Mengusahakan program pendidikan secara intensif dan

teratur bagi anggota, untuk menambah pengetahuan,

ketrampilan kewirausahaan para anggota.

d) Melakukan program pendidikan keagamaan bagi anggota.

e) Usaha-usaha lain lain yang bermanfaat bagi anggota dan

tidak bertentangan dengan misi BMT.

Jenis-jenis produk BMT:

1. Mudhorobah

Adalah suatu akad antara kedua belah pihak atas

penyerahan uang dari satu pihak ke pihak lain untuk berdagang,

dan keuntungan dibagi sesuai kesepakatan. Dipandang dari segi

hukum mudhorobah hukumnya boleh (jaiz) berdasarkan Al-Qur’an dan Hadist, dan Ijma’ ulama.

Rukun-rukun mudhorobah:

a) Penyerahan oleh pemilik modal.

b) Penerima oleh pelaksana.

Syarat-syaratnya:

a) Pokok modal harus berupa uang.

c) Pembagian keuntungan ditetapkan prosentasenya

sesuai kesepakatan.

Dasar Mudhorobah

Pelaksana adalah orang yang terpercaya, maka

jika terjadi kerugian dia tidak menanggungnya kecuali

kesalahannya. (Lembaga Keuangan Syari’ah : hal.

16/K.H Abdul Wahid Hasyim)

Dalam prakteknya mudhorobah melalui

tahapan-tahapan sebagai berikut:

1) Pemohon

Mudhorib mengajukan permohonan modal kapada

BMT, kecuali data pribadi mudhorib, permohonan ini

memuat antara lain:

a) Jenis usaha yang dilakukan.

b) Dana yang dibutuhkan untuk operasional

usaha tersebut.

c) Perkiraan laba bersih yang diperoleh setiap

minggu atau setiap bulan.

2) Akad

Dalam akad mudhorobah ini selain memuat

a) Jumlah modal yang dipercayakan oleh BMT

pada mudhorib.

b) Jenis usaha yang dikelola oleh mudhorib.

c) Nisbah bagi BMT dan mudhorib dari laba

bersih yang diperoleh.

3) Perhitungan laba dan nisbah

Setiap periode dengan akad petugas BMT

bersama-sama dengan mudhorib mengadakan perhitungan

laba dan nisbah. Perhitungan laba ini harus dalam

semacam acara yang ditandatangani kedua belah pihak.

Dalam berita acara ini harus mencantumkan suatu

klausul: Perhitungan ini telah kami buat dengan teliti.

Namun bila ada kekurangan ataupun kelebihannya kedua

belah pihak sudah saling merelakannya.

2. Bai’bisaman ‘ajil (BBA)

a) Pengertian

Yaitu akad jual beli dengan membayar harga pokok

beserta keuntungannya secara angsuran dalam jangka waktu

tertentu sesuai kesepakatan bersama.

b) Hukumnya

Hukumnya boleh (jaiz) berdasarkan Al-Qur’an (QS. Al Baqarah: 275), Hadist (HR. Bazzar dan dishohihkan oleh Al

c) Rukunnya

1. Penjual

2. Pembeli

3. Barang yang dijual

4. Harga

5. Ijab qobul (perjanjian/kesepakatan)

d) Syarat-syaratnya

1) Syarat yang terkait dengan penjual dan pembeli:

a. Sempurna akal dan pikiran

b. Cukup umur (baligh)

c. Mengerti hukum

d. Tidak terpaksa melakukan jual beli

2) Syarat yang terkait dengan barang:

a. Barang yang dijual harus ada

b. Jelas pemiliknya

c. Jelas kriterianya (bentuk, ukuran, warana dan sifat)

d. Halal

3) Syarat yang terkait dengan harga:

a. Harga harus jelas

b. Jenis mata uang harus jelas

c. Pembayaran barang boleh ditangguhkan

3. Murobahah

Yaitu akad jual beli dengan membayar harga pokok

beserta keuntungannya pada waktu jatuh tempo sesuai dengan

kesepakatan bersama. (Fiqhussunnah Juz 3:149)

b) Hukumnya

Hukumnya boleh (jaiz), berdasar Al Qur’an, QS Al Baqarah:275 yang artinya, “Dan Allah menghalalkan jual beli

dan mengharamkan riba”. Dalam hadistnya Rosululloh S A W.

Ditanya : “Pekerjaan apakah yang paling utama? Beliau

menjawab : pekerjaan seseorang dengan tangannya sendiri dan

semua perdagangan yang mabrur”. Dalam Ijma’ para Ulama

menyebutkan : “Jumhur ahli fiqih sepakat bahwa jual beli itu

ada dua, Misawanah dan Murabahah.

c) Rukunnya

1) Penjual

2) Pembeli

3) Barang yang dijual

4) Harga

5) Ijab qobul (perjanjian/persetujuan)

d) Syarat-syaratnya

1) Syarat yang terkait dengan penjual dan pembeli:

a. Sempurna akal dan pikiran

b. Cukup umur (baligh)

d. Tidak terpaksa melakukan jual beli

2) Syarat yang terkait dengan barang:

a. Barang yang dijual harus ada

b. Jelas pemiliknya

c. Jelas kriterianya (bentuk, ukuran, warana dan sifat)

d. Halal

3) Syarat yang terkait dengan harga:

a. Harga harus jelas

b. Jenis mata uang harus jelas

c. Pembayaran barang boleh ditangguhkan

4. Salam

a) Pengertian

Salam adalah penjualan sesuatu dengan kriteria tertentu

(yang masi berbeda) dalam tanggungan dengan pembayaran

segera/atau disegerakan. (Kitab Fiqhussunnah juz 3 : 171).

b) Hukum

Hukumnya adalah boleh (jaiz), berdasarkan Al Qur’an surat Al Baqarah:282 yang artinya : “Hai orang-orang yang beriman

bila kamu bermu’amalah tidak secara tunai untuk waktu yang

Berdasarkan Hadist Nabi SAW dikatakan: “Dari Ibnu

Abbas r.a berkata: Nabi SAW datang ke Madinah sedangkan

penduduknya melakukan transaksi salam untuk penjualan

buah-buahan (dengan waktu) dua tahun atau tiga tahun, lalu

Rasulullah bersabda: barang siapa melakukan salam

hendaknya melakukannua dengan harga yang jelas serta waktu

yang jelas pula.” (HR. Bukhari dan Muslim).

Berdasarkan Ijma’ ulama menyebutkan: orang-orang yang

ahli ilmu yang kami ketahui sepakat bahwa akad salam itu

boleh (kitab Fiqhussunnah juz 3:171).

c) Syarat-syaratnya:

1. Syarat-syarat pembayaran (modal)

a) Diketahui jelas jenisnya

b) Diketahui jelas kadarnya

c) Diserahkan di majlis

2. Syarat barang yang disalamkan

a) Barang tersebut dalam tanggungan.

b) Barng tersebut berkriteria yang bisa memberi

kejelasan kadar dan sifat-sifatnya.

5. Musyarokah

a) Pengertian

Musyarokah mempunyai arti persekutuan dua orang dalam

modal untuk melakukan perdagangan dengan keuntungan

dibagi dua sesuai dengan kesepakatan.

b) Hukumnya

Hukum musyarokah boleh (jaiz). Berdasarkan Al Qur’an surat Shod:24 disebutkan: “Dan sesungguhnya kebanyakan

orang-orang yag berserikat itu sebagian mereka berbuat

kedholiman kepada yang lainnya, kecuali orang-orang beriman

dan beramal sholeh.”

Dalam sebuah Hadist Rosululloh bersabda: “Sesungguhnya

Allah bersabda: Aku adalah orang ketiga dari berserikat selagi

salah satunya tidak berkhianat terhadap yang lain, jika salah

satu mengkhianati yang lainnya maka aku keluar pada

keduanya.”

1) Hendaknya dilakukan sesama muslim.

2) Besarnya modal dan bagian para sekutu harus diketahui.

3) Keuntungan harus dibagi berdasarkan jumlah modal.

d) Rukunnya

1) Ijab

2) Qobul

6. Qordh al Hasan

a) Pengertian

Adalah harta yang dipinjamkan kepada peminjam untuk

dikembalikan senilai pinjaman pada waktu peminjam mampu

mengembalikan.

b) Hukum

Hukum Qordhun Hasan adalah boleh (jaiz) sesuai dengan firman Allah dan Hadist. Dalam Al Qur’an surat Al Baqarah

yang artinya: “Barang siapa memberikan pinjaman yang

kepada Allah, maka Allah akan melipat gandakan pembayaran

dengan berlipat-lipat. Dan Allah menyempurnakan rizqi

sebagian orang dan melapangkan kepada sebagian yang lain.

7. Wadi’ah (Simpanan)

a) Pengertian

Adalah menitipkan suatu barang pada orang lain agar dia

dapat memelihara dan menjaganya sebagaimana mestinya.

(Fiqhussunnah juz 3:235).

b) Hukumnya

Hukumnya boleh (jaiz) bagi orang-orang yang yakin mampu menjaganya.

c) Rukun dan macamnya

1) Wadi’ah yaitu barang yang dititipkan, diisyaratkan sah

pemiliknya.

2) Muwaddi’ dan Muwadda’ yaitu orang yang menitipkan dan

yang dititipi, diisyaratkan keduanya orang yang sah menjadi

wakil dan yang diwakili.

3) Shighot, yaitu lafadl/akad menitipkan barang seperti “aku

pendapat yang paling rojikh tidak diisyaratkan

BAB III

GAMBARAN OBJEK

A. Gambaran Umum

1. Sejarah BMT Sumber Usaha.

Pendirian BMT Sumber Usaha dilatarbelakangi karena

banyaknya pengusaha dan pedagang mikro di sekitar Desa Karang

Duren yang mengalami kesulitan mendapat akses permodalan.

Meskipun sebenarnya mereka mempunyai potensi untuk

berkembang. Golongan tersebut didominasi oleh kelompok ekonomi

lemah dan dengan pendidikan yang terbatas. Langkah pintas

biasanya diambil oleh beberapa diantara mereka dengan meminjam

modal pada rentenir dengan bunga yang terkadang melampaui

pendapatan dari mereka.

Diantara akses yang dapat mereka peroleh adalah lembaga

perbankan, namun biasanya mereka justru terkendala oleh sistem dan

prosedur bank yang baku dan dengan proses yang lama. Dan juga

perbankan yang lebih mengutamakan pengusaha tingkat menengah

ke atas.

Diharapkan dengan adanya BMT Sumber Usaha masyarakat

sekitar desa Karang Duren antara yang surplus dana dengan yang

membutuhkan dana akan terhubung. Sehingga secara tidak langsung

tercipta suatu hubungan yang positif. Pembangunan ekonomi

berjalan dengan memberdayakan masyarakat, khususnya golongan

ekonomi mikro. Disamping itu tujuan BMT terlaksana yaitu

memperoleh keuntungan dunia yang bersifat materi dan persaudaraan

juga keuntungan yang akan dipetik di akhirat dengan terhindarkan

dari harta riba.

BMT Sumber Usaha untuk pertama kali didirikan pada tanggal

18 Mei 2001. Diantara yang berperan dalam pendirian BMT Sumber

Usaha adalah tokoh-tokoh masyarakat dan ulama desa Karang

Duren. Diantara tokoh-tokoh yang memprakarsai berdirinya BMT

adalah Bp. Dhofari S.Pd., Bp. Drs. H. Sholiminudin, Bp. H.A.

Djuremi dan para ulama yang ada di desa Karang Duren, Kec.

Tengaran seperti KH. Fatcul Mu’in.

Lembaga keuangan ini mendapat perizinan menjadi salah satu

Unit Otonomi Simpan Pinjam dari Koperasi dan Pembinaan

Menengah dengan Badan Hukum Koperasi nomor

236/BH/KDK.II.I/188.4/VII/2001 pada tanggal 4 Juli 2001. Lokasi

pertama lembaga ini beroperasi adalah Pasar Lama Kembangsari

yang saat ini telah menjadi markas TNI. Kemudian di tahun 2005

telah menempati gedung baru di Kompleks Kios Pasar Kembangsari

Baru dengan ruangan yang representatif dan lokasi yang strategis.

Visi BMT Sumber Usaha sebagai suatu badan usaha atau lembaga

yang memiliki kegiatan yang berlandaskan syariah Islam dalam upaya

meningkatkan dan atau mewujudkan kualitas kehidupan sosial dan

ekonomi umat secara umum dan masyarakat di sekitar BMT Sumber

Usaha.

Visi ini mewujud ke misi yang tertuang sebagai berikut :

a. Ikut serta dalam meningkatkan atau memajukan kualitas

kehidupan sosial ekonomi umat.

b. Memberikan keuntungan yang wajar bagi pihak – pihak yang

memiliki akses langsung maupun tidak langsung pada BMT

Sumber Usaha.

c. Mengusahakan pertumbuhan BMT Sumber Usaha seoptimal

mungkin.

d. Memberikan kontribusi positif bagi umat Islam.

e. Memberikan kondisi yang nyaman untuk bekerja.

Perkembangan Usaha

Dari waktu ke waktu BMT Sumber Usaha menujukkan

perkembangan yang pesat. Modal awal Rp 29.000.000,00,- ( Dua Puluh Sembilan Juta Rupiah ) dan hingga Desember tahun 2006

sudah mencapai modal Rp.181.807.000,00,- (Seratus Delapan

Puluh Satu Juta Delapan Ratus Tujuh Ribu Rupiah), dengan asset Rp 4,8 milyard. Sedangkan sumber daya insani dari 3 orang menjadi

dihimpunnya dana dari anggota sebesar Rp 3,1 milyard dengan

jumlah anggota 2800 orang dan jangkauan operasional di sekitar

pasar Kembangsari, desa Karangduren, wilayah kecamatan Tengaran

dan Salatiga. Ini menunjukkan bahwa BMT Sumber Usaha Tengaran

semakin dipercaya masyarakat di sekitar BMT Sumber Usaha

Tengaran.

3. Struktur Organisasi

Adapun Struktur Organisasi di BMT Sumber Usaha Tengaran

periode 2009-2012 adalah sebagai berikut:

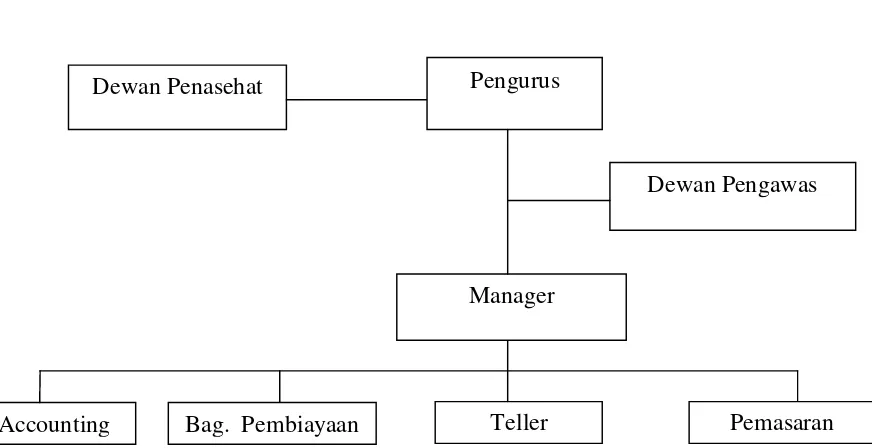

GAMBAR 3.1

STRUKTUR ORGANISASI BMT “SUMBER USAHA” TENGARAN

PERIODE 2009 – 2012

Sumber : BMT Sumber Usaha 2012

Keterangan:

a. Pengurus :

Dewan Penasehat Pengurus

Accounting Teller Pemasaran

Manager

Dewan Pengawas

1) Ketua : Wignyo Gutomo,SH

2) Sekretaris : Waluya, S.Pd

3) Bendahara : Dhofari, S.Pd.,MM

b. Pengelola :

1) Manager : Rodliyatul Hani’ah, SE

2) Accounting : Luthfi Al Jauhari. S.Ag.

3) Teller : Yulianingsih,SE

4) Bag. Pemby. : Totok Pramono, SE

5) Bag. Pemby. : Nur Kholiq

6) Pemasaran : Alip Wiyono, SE

7) Pemasaran : Anida Fitri Nur Susanti

8) Office Boy : Saliq, S.Ag.

c. Badan Pemeriksa :

1) Ketua : Agus Joko Susilo, SE

2) Anggota : Rinif Budi Prasetyo, SH

Joko Purwadi, S.Pd.

d. Dewan Penasehat :

1) Drs.H. Soliminudin,MM

2) H. M. Zuhri

Berdasarkan data-data yang ada di BMT Sumber Usaha Tengaran,

tugas-tugas dari pengelola yaitu:

a. Mengoptimalkan sumber daya yang ada di BMT Sumber

Usaha Tengaran guna mencapai BMT yang profesional

(sehat dan efisien).

b. Menyusun anggaran.

c. Menyusun strategi dan rencana kerja untuk mencapai

anggaran.

d. Mengkoordinasikan aktifitas penghimpuna dana dan

penyaluran pembiayaan dengan aman dan lancar.

e. Memastikan laporan keuangan tepat waktu dan benar.

f. Sistem dan prosedur operasional dilaksanakan sesuai

ketentuan.

g. Meningkatkan, memelihara dan mengamankan harta BMT.

h. Menindaklanjuti hasil evaluasi/pemeriksaan Dewan Syari’ah.

2. Dewan Pengawas dan Dewan Pengurus.

a. Mereview aplikasi pembiayaan sebelum menyetujui dan

merekomendasikan.

b. Melakukan penilaian secara menyeluruh untuk mengatur

kelayakan usaha calon direktur.

c. Merekomendasikan/mengusulkan penyelesaian pinjaman

bermasalah

d. Meningkatkan ketrampilan dan profesionalisme SDM.

Terkoordinasinya semua aktifitas BMT baik dibidang

operasi, investasi, pembiayaan, pemasaran, dan SDM dengan

sebaik-baiknya.

a. Tercapainya citra yang baik dan hubungan yang harmonis

dengan lingkungan masyarakat sekitar BMT Sumber Usaha

Kembangsari.

b. Pencapaian target sesuai anggaran yang telah ditetapkan.

4. Accounting

a. Mengelola administrasi pembukuan dan laporan kegiatan.

b. Melaksanakan pembukuan atas transaksi yang dilaksanakan

setiap hari.

c. Membuat laporan neraca dan rugi/laba harian dan bulanan.

d. Memproses, mengelola pembukuan transaksi bank.

e. Melaksanakan buku yang menjadi tanggung jawab

pembukuan.

f. Membuat laporan bulanan setiap periode.

5. Bagian kredit

a. Melayani pembukuan sampai dengan pencairan deposito

serta pembebanan bagi hasilnya.

b. Melayani pembukuan sampai dengan penutupan rekening

tabungan.

c. Memberikan informasi kepada nasabah mengenai bagi hasil

d. Memeriksa kelengkapan akad pembiayaan.

e. Memonitor proses penandatanganan akad pembiayaan.

f. Merencanakan pengembangan SDM.

g. Mensupervisi peraturan kekaryawanan.

h. Mengontrol penggunaan blangko deposito (nomor deposito).

i. Melaksanakan proses pembukuan dan pencairan deposito.

j. Membuat register mutasi deposito/tabungan.

k. Membuat cadangan bagi hasil deposito.

l. Mencetak posisi tabungan ke buku tabungan nasabah.

m. Pembukuan dan pencairan deposito.

n. Bertanggung jawab terhadap kerahasiaan data nasabah.

o. Melakukan survey lapangan.

p. Meneliti kartu angsuran pembiayaan.

6. Teller

a. Melayani transaksi harian secara tunai di counter. b. Mengelola kas dan uang tunai.

c. Memberi informasi dan penjelasan.

d. Memeriksa ulang transaksi nasabah.

e. Mengakses mutasi harian ke komputer sesuai dengan

pengolahan datanya.

f. Mencocokan transaksi harian dengan nominal uangnya.

7. Pemasaran

b. Mengadakan pemeriksaan ke lokasi usaha.

c. Mengadakan pemeriksaan dan penilaian jaminan

pembiayaan.

d. Membuat laporan analisa pembiayaan.

8. Dewan Pengawas

a. Mengawasi seluruh kegiatan BMT dalam aspek syari’ah.

b. Memberikan persetujuan pemberian pembiayaan besar.

9. Dewan Penasehat

Memberikan nasehat kepada manager untuk menjalankan

kegiatan operasional sesuai dengan syariat Islam.

B. Data Deskriptif

A. Permodalan

Modal BMT Sumber Usaha Kembangsari berasal dari

sisa hasil usaha, simpanan anggota, pinjaman pemerintah dan

simpanan dari masyarakat selain anggota.

a. Sisa Hasil Usaha (SHU)

Sisa hasil usaha merupakan keuntungan yang diperoleh

selama melakukan operasional. Perhitungannya dilakukan setiap

satu tahun sekali. Setelah SHU dibagikan kepada anggota sesuai

dengan porsi pembagian berdasarkan aturan yang ada, maka

b. Simpanan Pokok

Dalam BMT Sumber Usaha simpanan pokok ini dihitung

dalam lembaran usaha. Setiap saham senilai Rp 2.500.000,- (dua

juta lima ratus ribu rupiah)

c. Simpanan Wajib

Simpanan wajib dikenakan bagi setiap anggota, besarnya

yaitu Rp 10.000,- per bulan. Namun dalam prakteknya simpanan

wajib ini dibayarkan sekali dalam setahun.

d. Pinjaman Pemerintah

Pada tahun 2003 BMT Sumber Usaha Kembangsari

mendapatkan pinjaman sebesar Rp 250.000.000,- dari

pemerintah. Pinjaman ini diberikan dengan periode

pengembalian selama 3 tahun.

e. Modal Penyertaan

Dana ini diperoleh dari masyarakat diluar anggota.

Mereka menitipkan sejumlah uang untuk dikelola guna

mendapatkan pembagian dari SHU yang ada di BMT Sumber

Usaha.

TABEL 3.2

Sumber : BMT Sumber Usaha 2011

Dari tabel di atas dapat diketahui laju perkembangan BMT Sumber

Usaha yang meliputi beberapa aspek dari tahun 2008-2011 mengalami

peningkatan yang cukup baik. No

Tahun- tahun Operasional BMT Sumber Usaha

Keterangan 2008 2009 2010 2011

1 Asset 7.586.232.311 10.413.458.003 11.893.558.815 15.003.414.959

2 Kas 466.082.425 396.558.425 427.789.800 539.720.700

3

Penempatan

pada bank 1.638.512.986 3.880.885.376 3.105.255.098 3.752.317.511

4

Pembiayaan 5.345.647. 6.105.487.100 8.378.018.656 11.112.138.475

6

Harta tetap, inv

dan persediaan 118.389.500 93.824.600 89.518.111 61.983.973

7

III/Simpanan 5.763.776.613 8.935.400.006 10.126.863.664 12.995.518.485

Dana Pinjaman 1.132.000.000 610.277.778 437.500.000 470.000.000

9 Modal Dasar 199.127.000 502.114..500 583.887.500 120.667.000

10 Cadangan 183.838.091 131.338.091 178.203.617 1.261.521.000

11 Pendapatan 1.334.901.698 1.608.641.150 2.364.805.323 3.054.676.726

12 Beban biaya 1.152.122.813 1.374.313.522 1.914.648.290 2.808.966.254

13

Laba rugi tahun

lalu

14

Laba rugi tahun

B. Jenis-jenis Pembiayaan di BMT SUMBER USAHA

1. Pembiayaan Mudharabah

Yaitu pembiayaan dimana BMT SUMBER USAHA

bertindak sebagai pihak yang menyediakan dana (shohibul mal), dan anngota yang menerima pinjaman bertindak sebagai

pengelola dana (mudhorib) untuk melakukan kegiatan usaha. Hasil keuntungan akan dibagi sesuai dengan kesepakatan

bersama dalam bentuk nisbah.

2. Pembiayaan Murabahah

Yaitu akad jual beli barang dengan pembayaran

dilakukan oleh anggota BMT SUMBER USAHA setelah jatuh

tempo. Pengembalian dengan harga dasar ditambah dengan

keuntungan yang telah disepakati bersama. Dalam pembiayaan

murabahah ini penjual harus memberitahu pembeli, harga

pembelian barang dan menyatakan jumlah keuntungan yang

ditambah pada biaya tersebut.

3. Pembiayaan Bai Bitsaman Ajil

Yaitu hubungan akad jula beli dengan pembayaran

ditangguhkan atau jumlah angsuran kewajiban yang harus

dibayar oleh peminjam adalah jumlah atas barang modal dan

Yaitu pembiayan lunak yang diberikan atas dasar

kewajiban sosial semata, dimana anggota (penerima

pembiayaan) tidak dituntut mengembalikan apapun kecuali

modal pokok pembiayaan. Namun peminjam atas kehendaknya

sendiri boleh menambah secara sukarela sebagai tambahan

tertentu pada saat mencicil atau melunasi pembiayaan diatas

pembayaran dana yang seharusnya.

5. Pembiayaan Musyarokah

Yaitu pembiayaan modal investasi atau modal kerja, yang

mana pihak BMT SUMBER USAHA menyediakan sebagian dari

modal usaha keseluruhan. Pihak BMT SUMBER USAHA dapat

dilibatkan dalam proses manajemen.

C. Syarat-syarat Pembiayaan di BMT SUMBER USAHA

Syarat yang harus dipenuhi oleh debitur untuk

mendapatkan pembiayaan adalah sebagai berikut :

1. Foto Copy KTP dan Kartu Keluarga

Setelah debitur mengisi formulir permohonan, debitur

juga harus menyerahkan foto copy KTP dan KK kepada petugas.

Calon debitur juga harus bersedia untuk disurvey guna

memastikan kebenaran data yang telah di dapat dan mencari

informasi diberbagai pihak yang dianggap perlu.

3. Jaminan

Calon debitur harus menyerahkan jaminan bila debitur

tersebut mengambil pembiayaan murabahah atau bai bitsaman

ajil. Jaminan tersebut berupa BPKB, sertifikat tanah, dan

lain-lain.

4. Memiliki Rekening Tabungan

Syarat yang harus dipenuhi oleh calon debitur dalam

mendapatkan kredit adalah harus memiliki rekening

BAB IV

ANALISIS

A. Analisis Deskriptif

Dari hasil penelit ian didapat kan deskripsi m engenai pedagang kecil di Kem bangsari sebagai responden penelit ian. Deskripsi t ersebut t erut am a yang berhubungan dengan pem berian kredit BM T SUM BER USAHA kepada para nasabahnya yang m erupakan pedagang kecil di Kem bangsari Prosedur yang dilakukan oleh BM T SUM BER USAHA dalam mem berikan pem biayaan adalah sebagai berikut :

1. Nasabah

Mengisi surat permohonan pinjaman dan

menyerahkannya ke manajer bersamaan dengan foto copy

KTP dan Kartu Keluarga.

2. Manajer

a. Menerima surat permohonan pinjaman, foto copy

KTP dan Kartu Keluarga, menganalisa, dan

memberikan persetujuan.

b. Surat permohonan pinjaman, foto copy KTP dan

Kartu Keluarga diserahkan ke bagian kredit.

a. Menerima surat permohonan pinjaman, foto copy

KTP dan Kartu Keluarga dari manajer dan

mengarsipkannya.

b. Membuat surat perjanjian kredit, bukti pengeluaran

kas, dan buku angsuran kemudian menyerahkannya ke

bagian kasir setelah mendapat persetujuan dari

manajer.

4. Bagian Kasir

a. Menerima surat perjanjian kredit, bukti pengeluaran

kas, dan buku angsuran dari bagian kredit.

b. Mencatat realisasi pinjaman ke dalam kartu pengawas

pinjaman dan mencatat pengeluaran kas ke dalam

buku harian kas.

c. Menyerahkan buku angsuran, bukti pengeluaran kas

lembar kedua, dan kas ke nasabah.

d. Menyerahkan surat perjanjian kredit ke bagian kredit.

e. Menyerahkan bukti pengeluaran kas lembar pertama

ke bagian pembukuan.

5. Bagian pembukuan

a. Menerima bukti kas lembar pertama dari bagian kasir.

b. Mencatat transaksi pengeluaran kas ke dalam daftar

pengeluaran harian kas serta mengarsipkan bukti

c. Secara periodik memposting pengeluaran kas ke buku

besar.

Prosedur Pelunasan Pembiayaan di BMT SUMBER

USAHA Kembangsari

1. Nasabah

a. Mengisi bukti kas rangkap dua.

b. Bukti peneimaan kas diserahkan ke bagian kasir

bersamaan dengan kas dan buku angsuran.

2. Bagian Kasir

a. Menerima bukti kas rangkap dua, kas, dan buku

angsuran.

b. Mencatat pembayaran angsuran ke dalam buku

angsuran dan kartu pengawas pinjaman, serta

mencatat penerimaan kas ke dalam buku harian kas.

c. Buku angsuran dan bukti penerimaan kas lembar

kedua diserahkan ke nasabah.

d. Bukti penerimaan kas lembar pertama diserahkan ke

bagian pembukuan.

3. Bagian Pembukuan

a. Menerima bukti penerimaan kas lembar pertama dari

b. Mencatat transaksi penerimaan kas ke dalam daftar

pengeluaran harian kas serta mengarsipkan bukti

penerimaan kas.

c. Secara periodik memposting penerimaan kas ke buku

besar.

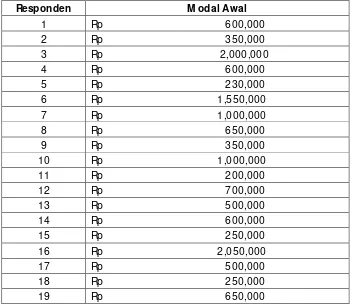

M odal m erupakan elemen yang sangat pent ing dalam m enjalankan usaha. M odal sangat m em pengaruhi usaha para pedagang t erut ama dalam hal m encukupi persediaan barang dagangan. Dibaw ah ini akan disajikan dat a m engenai m odal yang dim iliki oleh para responden yang m erupakan pedagang kecil di Kem bangsari sebelum m endapat kan kredit di BM T SUM BER USAHA.

Tabel 4.1

Modal yang dimiliki pedagang kecil di Kembangsari sebelum mendapatkan kredit di BMT SUMBER USAHA

20 Rp 750,000 Sumber : dat a primer 2012

Dari t abel di at as dapat diuraikan beberapa deskripsi m engenai kondisi perm odalan para pedagang kecil di Kem bangsari yang m endapat kan kredit di BM T SUM BER USAHA. M odal aw al paling besar oleh responden adalah sebesar Rp 2.250.000,- sedangkan yang paling kecil adalah sebesar Rp 200.000,-. Bila dihit ung rat a-rat anya m aka dapat diket ahui rat a-rat a m odal aw al yang dimiliki oleh pedagang kecil di Kem bangsari t ersebut adalah sebesar Rp 739.000,-.

Para pedagang kecil m engajukan kredit dari lem baga keuangan unt uk m enam bah m odal. Dengan bert am bahnya m odal diharapkan para pedagang dapat m em perluas usahanya. BM T SUM BER USAHA merupakan lem baga keuangan yang juga m enyediakan pelayanan pem berian kredit kepada para nasabahnya. Para pedagang kecil di

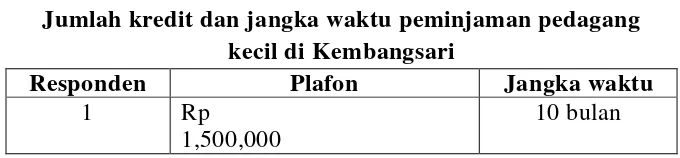

Kem bangsari m engajukan kredit kepada BM T SUM BER USAHA dengan harapan dapat m engem bangkan usaha dagangnya, m isalnya dengan m enam bah persediaan barang dagangan. Dengan demikian diharapkan usaha dagang para pedagang kecil t ersebut akan sem akin berkem bang. Berikut ini disajikan dat a m engenai jum lah kredit yang diberikan oleh BM T SUM BER USAHA kepada beberapa nasabahnya yang m erupakan pedagang kecil di Kem bangsari.

Tabel 4.2

Jumlah kredit dan jangka waktu peminjaman pedagang kecil di Kembangsari

Responden Plafon Jangka waktu

1 Rp 1,500,000

2 Rp

Sumber : data primer 2012

Dari tabel di atas dapat diuraikan beberapa deskripsi tentang

kredit yang diperoleh para pedagang kecil di Kembangsari dari

semua kredit BMT SUMBER USAHA yang diberikan kepada

responden yang menjadi nasabah memiliki jangka waktu

pinjaman selama 10 bulan, sedangkan pelunasannya adalah 10

kali pembayaran. Dengan kata lain pengembalian pinjaman

dilakukan sebulan sekali selama jangka waktu peminjaman.

Jumlah kredit paling besar yang didapatkan oleh para responden

adalah sebesar Rp 6.000.000,- sedangkan yang paling kecil

adalah sebesar Rp 500.000,-. Bila dihitung rata-ratanya maka

dapat diketahui rata-rata jumlah kredit yang didapatkan oleh

para responden adalah sebesar Rp 2.337.500,-.

1. Pendapatan

Suatu usaha dagang ditujukan untuk memperoleh pendapatan.

Dari pengajuan kredit kepada BMT SUMBER USAHA

diharapkan para pedagang kecil di Kembangsari dapat

menambah modal usaha yang dapat digunakan untuk

mengembangkan usaha dagangnya. Dengan usaha dagang yang

semakin berkembang diharapkan pendapatan para pedagang

kecil di Kembangsari yang diperoleh dari usaha dagang tersebut

akan naik. Kenaikan pendapatan tersebut pada akhirnya

meningkatkan kesejahteraan para pedagang kecil di

Kembangsari. Bila tujuan tersebut tercapai berarti BMT

SUMBER USAHA turut berperan dalam meningkatkan

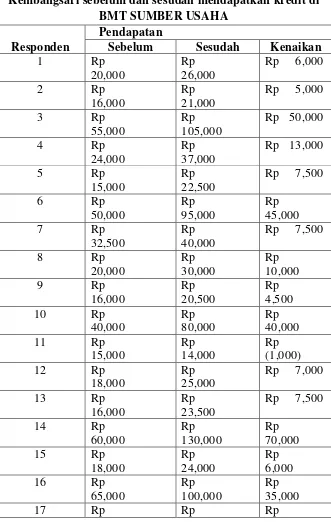

disajikan data mengenai jumlah pendapatan rata-rata per hari

responden sebelum dan sesudah mendapatkan kredit di BMT

SUMBER USAHA.

Tabel 4.3

Pendapatan rata-rata per hari pedagang kecil di Kembangsari sebelum dan sesudah mendapatkan kredit di

BMT SUMBER USAHA Pendapatan

Responden Sebelum Sesudah Kenaikan

55,000 135,000 80,000 Sumber : data primer, data diolah

Dari tabel dapat dideskripsikan jumlah pendapatan rata-rata per

hari responden baik sebelum maupun sesudah mendapatkan

kredit di BMT SUMBER USAHA. Dari 20 responden,

pendapatan rata-rata per hari terbesar yang diperoleh sebelum

mendapatkan kredit adalah sebesar Rp 60,000,- dan yang

terkecil adalah sebesar Rp 15.000,-, sedangkan rata-ratanya

adalah sebesar Rp 31.525,-. Setelah mendapatkan kredit

pendapatan rata-rata per hari terbesarnya menjadi Rp 125.000,-

dan yang terkecil sebesar Rp 20.000,-, sedangkan rata-ratanya

adalah sebesar Rp 54.925,-.

Dengan membandingkan pendapatan para pedagang kecil

sebelum dan sesudah mendapatkan kredit maka dapat diketahui

kenaikan pendapatan para pedagang kecil tersebut. Dari tabel

diatas dapat dilihat bahwa setelah mendapatkan kredit hampir

semua responden mengalami kenaikan pendapatan. Dari 20

responden, kenaikan pendapatan terbesar adalah sebesar Rp

80.000,- rata-rata per hari. Ada sebagian kecil responden yang

responden yang ternyata mengalami penurunan yang terbesar

rata-ratanya, setelah mendapatkan kredit di BMT SUMBER

USAHA pendapatan rata-rata per hari responden mengalami

kenaikan sebesar Rp 24.000,- rata-rata per hari.

B. Analisis Kuantitatif

Untuk mengetahui pengaruh jumlah kredit terhadap pendapatan pedagang kecil di Kembangsari digunakan analisis regresi linier sederhana. Secara matematis persamaan regresi linier sederhana dalam penelitian ini dapat dijabarkan sebagai berikut :

Y = a + bX + e ...Sugiyono, 2002 : 250) Keterangan :

Y = Pendapatan Rata-rata Pedagang Kecil Per Hari (Variabel dependen) X =:Variabel Jumah Kredit (Variabel independen)

b = Koefisien regresi Variabel Jumah Kredit bo = Konstanta

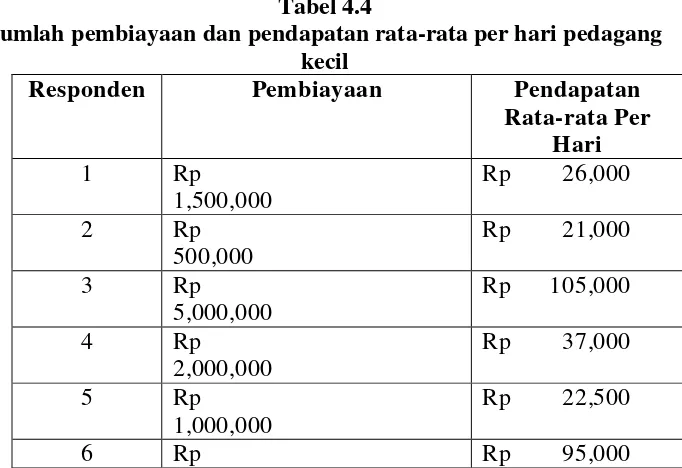

Tabel 4.4

Jumlah pembiayaan dan pendapatan rata-rata per hari pedagang kecil

Responden Pembiayaan Pendapatan

6,000,000

Sumber : data primer, data diolah

Adapun hasil analisis regresi dengan alat Bantu SPSS 11.05 diperoleh hasil sebagai berikut :

Dari tabel di atas dapat dijabarkan model persamaan regresi sebagai berikut :

Y = 3857,135 + 0,009X

Persamaan di atas dapat diinterprestasikan penjelasan sebagai berikut:

1) Konst ant a (a) = + 3857,135, art inya t anpa ada variabel jum lah kredit (X), m aka besarnya variabel pendapat an rat a-rat a pedagang kecil per hari (Y) adalah sebesar 3857,135 sat uan.

2) Koefisien regresi variabel jum lah kredit (b) = +0,009, art inya set iap peningkat an jumlah kredit yang dit erim a sebesar sat u-sat uan akan m eningkat kan pendapat an rat a-rat a pedagang kecil per hari (Y)sebesar 0,009 sat uan dengan asum si variabel lainnya dianggap t et ap at au cet eris paribus.

Kemudian untuk mengetahui apakah variabel jumlah kredit (X) berpengaruh signifikan terhadap pendapatan rata-rata pedagang kecil per hari (Y) maka digunakan uji t. Berikut prosedur uji statistiknya adalah sebagai berikut : (Hasan, 2004 : 108)

1. Menentukan formulasi hipotesis

§ H0: b = 0, berarti tidak terdapat pengaruh jumlah kredit (X) terhadap

pendapatan rata-rata pedagang kecil per hari (Y).

Coefficientsa

§ Ha : b ¹ 0, berarti terdapat pengaruh jumlah kredit (X) terhadap

pendapatan rata-rata pedagang kecil per hari (Y).

2. Menentukan taraf nyata (α) dan t-tabel

§ Taraf nyata (α) yang digunakan adalah 5 %/2 (0,025) untuk uji dua arah.

§ Nilai t-tabel memiliki derajad kebebasan (db) = n-k-1 (n = jumlah responden, k = jumlah variabel bebas, 1 = angka konstan), dengan

demikian nilai t-tabel pada taraf signifikansi 5%/2 dan df = 20-1-1 =

18 adalah 2,101.

3. Menentukan kriteria pengujian

§ Ho diterima apabila –t-tabel α/2≤ t-hitung ≤ t-hitung α/2

§ Ho ditolak apabila t-hitung > t-tabel α/2 atau t-hitung <- t-tabel α/2

4. Menentukan nilai uji statistik (nilai t-hitung)

Keterangan :

bi = Koefisien regresi masing-masing variabel

Bo = Mewakili Nilai B tertentu sesuai dengan hipotesisnya

Sbi = Simpangan Baku Koefisien Regresi bi

Hasil analisis regresi menunjukkan jika nilai t-hitung = 2,887

5. Membuat kesimpulan

Menyimpulkan Ho diterima atau ditolak

Ho diterima, jika -t tabel < t hitung < t tabel

Ho ditolak, jika -t tabel > -t hitung

jika t tabel < t hitung

Dari kurva normal di atas jelas nilai t-hitung (2,887) berada di daerah

penerimaan Ha pada sisi sebelah kanan, sehingga kesimpulannya

terdapat pengaruh jumlah kredit (X) terhadap pendapatan rata-rata

pedagang kecil per hari (Y).

Uji R2 (Koefisien Determinasi)

Koefisien determinasi adalah suatu indikator yang menunjukkan

besarnya varians variabel dependen yang bisa dijelaskan oleh variabel

independen (Santoso, dan Ashari, 2003 : 170). Dalam hal ini koefisien

determinasi digunakan untuk mengetahui besarnya varians variabel

pendapatan rata-rata pedagang kecil per hari (Y) yang dapat dijelaskan

oleh variabel jumlah kredit (X).

Ho dit erim a

Ho dit olak Ho dit olak

α / 2 α / 2

-t -t abel = +t -t abel=

2,101

٠