BMT AL-HIKMAH UNGARAN

TUGAS AKHIR

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Ahli Madya Ekonomi Syariah (A.Md.E.Sy)

Disusun oleh :

RIRIH ELLYS ANGGRAENI NIM 64010150014

PROGRAM STUDI DIPLOMA III PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

i

BMT AL-HIKMAH UNGARAN

TUGAS AKHIR

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Ahli Madya Ekonomi Syariah (A.Md.E.Sy)

Disusun oleh :

RIRIH ELLYS ANGGRAENI NIM 64010150014

PROGRAM STUDI DIPLOMA III PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

v

kejujuran yang pernah digadaikan tidak pernah bisa ditebus kembali

( Muhammad Arwani )

Harga kebaikan manusia adalah diukur menurut apa yang telah dilaksanakan atau

diperbuatnya

vi

hidayah-Nya dan tugas akhir ini saya persembahkan kepada :

1. Kedua Orang Tua, yang telah memberikan doa, semangat, dan kasih

saying yang tiada tara.

2. Kakak dan kerabat yang selalu memberikan doa, dukungan dan semangat.

3. Keluarga besar yang memberikan doa dan motivasi yang membangun bagi

saya.

4. Sahabat-sahabat yang telah memberikan doa, semangat, motivasi, bantuan,

kritik dan saran.

5. Seluruh Staf KSPPS BMT Al-Hikmah Ungaran, terima kasih atas semua

bantuan yang diberikan.

6. Teman-teman Diploma III IAIN Salatiga angkatan 2015.

7. Bapak Dr. Faqih Nabhan, M.M. terima kasih atas bimbingannya mulai

vii

Akhir Diploma III, Program Studi Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam. Institut Agama Islam Negeri (IAIN) Salatiga.

Tujuan penelitian ini adalah untuk mengetahui peran, kendala-kendala, serta tindak lanjut temuan auditor internal di KSPPS BMT Al-Hikmah Ungaran. Penelitian ini menggunakan penelitian kualitatif. Data dalam penelitian ini di peroleh dari observasi dan wawancara dengan pihak yang terkait dengan KSPPS BMT Al-Hikmah Ungaran.

Hasil penelitian menunjukan bahwa audit internal berperan penting di dalam KSPPS BMT Al-Hikmah, karena dengan adanya peran audit internal ini dapat membantu dalam strategi antisipasi manajemen untuk meminimalisir pembiayaan bermasalah dan untuk membantu kinerja KSPPS menjadi lebih baik lagi. Agar tidak ada kendala dalam pelaksanaan audit, audit internal dilakukan sesuai dengan ketentuan yang sudah diatur. Pelaksanaan audit dilakukan untuk memperbaiki kinerja maupun laporan keuangan KSPPS agar terhindar dari resiko-resiko yang tidak di inginkan dan KSPPS menjadi lebih baik.

viii

penulis memanjatkan puja puji syukur atas kehadirat Allah SWT, atas rahmat dan

karunia-Nya sehingga penulis dapat menyelesaikan Tugas Akhir dengan judul

“PERAN AUDIT INTERNAL DALAM MEMINIMALISIR RESIKO

PEMBIAYAAN BERMASALAH DI KSPPS BMT AL-HIKMAH” sebagai

syarat memperoleh gelar Ahli Madya Ekonomi Syariah Fakultas Ekonomi Dan

Bisnis Islam di Institut Agama Islam Negeri (IAIN) Salatiga.

Walaupun masih banyak kekurangan dalam penelitian ini, baik dalam

penyusunan kata-kata maupun dalam penyajian tetapi penulis telah berusaha

untuk memberikan yang terbaik sesuai dengan bimbingan, kritik dan saran dari

pembimbing. Dalam kesempatan kali ini penulis mengucapkan banyak terima

kasih kepada pihak-pihak yang telah memberikan banyak bantuan kepada penulis

dalam menyelesaikan Tugas Akhir di antaranya :

1. Dr. Rahmat Hariyadi, M.Pd selaku Rektor Institut Agama Islam Negeri

(IAIN) Salatiga.

2. Dr. Anton Bawono, M.Si selaku Dekan Fakultas Ekonomi Dan Bisnis Islam

IAIN Salatiga.

3. Ari Setiawan S.Pd.M.M selaku Ketua Program Studi Diploma III Perbankan

ix

mempermudah setiap langkah dan senatiasa melimpahkan kebaikan. Amin.

5. Ibu Fetria Eka Yudiana, M.Si. selaku DPL magang di KSPPS BMT

Al-Hikmah.

6. Pihak KSPPS BMT Al-Hikmah yang telah memberikan kesempatan kepada

penulis untuk melakukan penelitian dengan memberikan informasi dan data

kepada penulis yang penulis butuhkan dalam penelitian ini.

7. Bapak dan Ibu dosen Fakultas Ekonomi Dan Bisnis Islam IAIN Salatiga

yang telah memberikan bekal ilmu dan motivasi kepada penulis.

8. Orang tua yang telah memberikan dukungan baik secara material dan non

material.

9. Teman-teman seperjuangan D III Perbankan Syariah 2015, yang tidak dapat

disebutkan satu per satu.

Semoga Allah SWT memberikan balasan atas segala bantuan yang telah

diberikan kepada penulis dalam menyelesaikan Tugas Akhir ini. Penulis

berharap bahwa penulis dapat memberikan manfaat bagi pembaca pada

umumnya dan penulis khususnya.

x

E. Metode Penelitian... 4

F. Sistematika Penulisan ... 6

BAB IILANDASAN TEORI ... 8

xi

2. Pengertian Auditing ... 11

3. Peran dan Fungsi Auditor ... 13

4. Jenis-jenis Audit ... 15

5. Audit Internal ... 18

6. Tujuan dan Ruang Lingkup Audit Internal ... 20

7. Tahap Pelaksanaan Audit Internal ... 20

8. Pengertian Pembiayaan ... 23

9. Pembiayaan Bermasalah ... 28

BAB IIILAPORAN OBJEK PENELITIAN ... 38

A. Profil sejarah berdirinya KSPPS BMT Al-Hikmah ... 38

B. Badan Hukum Lembaga KSPPS BMT Al-Hikmah ... 40

C. Tujuan dan Sasaran KSPPS BMTAl-Hikmah... 40

D. Visi dan Misi KSPPS BMT Al-Hikmah ... 41

E. Struktur Organisasi KSPPS BMT Al-Hikmah ... 41

F. Job Description KSPPS BMT Al-Hikmah ... 44

xii

B. Kendala-kendala dalam Pelaksanaan Audit Internal di KSPPS BMT

Al-Hikmah ... 64

C. Tindak Lanjut Hasil Temuan Audit Internal di KSPPS BMT Al-Hikmah Ungaran ... 66

BAB VPENUTUP ... 68

A. Kesimpulan ... 68

B. Saran ... 68

DAFTAR PUSTAKA

xiii

Gambar 2.2 Jenis-Jenis Auditor……….18

Gambar 3.3 Struktur Organisasi KSPPS BMT Al-Hikmah………...42

xv

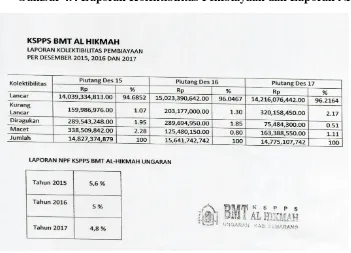

Lampiran 2 Laporan Kolektibilitas dan NPF KSPPS BMT Al-Hikmah

Lampiran 3 Laporan Temuan Audit KSPPS BMT Al-Hikmah

Lampiran 4 Brosur Pembiayaan KSPPS BMT Al-Hikmah

Lampiran 5 Ketentuan dan Peraturan Pembiayaan KSPPS BMT Al-Hikmah

Lampiran 6 From Pengajuan Pembiayaan KSPPS BMT Al-Hikmah

Lampiran 7 Akad Pembiayaan KSPPS BMT Al-Hikmah

Lampiran 8 Persetujuan Pembiayaan KSPPS BMT Al-Hikmah

Lampiran 9 Surat Kuasa Menjual

Lampiran 10 Pengecekan Fisik Kendaraan

Lampiran 11 Slip Pencairan Pembiayaan

Lampiran 12 SK Pembimbing

Lampiran 13 Lembar Konsultasi Tugas Akhir

1

Dalam era globalisasi ini perkembangan terjadi sangat pesat di dunia

perbankan bukan hanya bank syariah dan konvensional saja, tetapi juga lembaga

keuangan lainnya misalnya yaitu BMT. Sebagai lembaga bisnis, BMT lebih

mengembangkan usahanya pada sektor keuangan yakni simpan pinjam. Usaha ini

seperti usaha perbankan, menghimpun dana anggota dan calon anggota serta

menyalurkannya kepada sektor ekonomi yang halal dan menguntungkan. Namun

demikian, terbuka luas bagi BMT untuk mengembangkan lahan bisnisnya pada

sektor rill maupun sektor keuangan lain. Dalam konsep bisnis yang mencakup

tentang bisnis keuangan menurut sistem ekonomi Islam, didasarkan pada konsep

pembagian baik keuntungan maupun kerugian. Prinsip yang umum adalah siapa

yang ingin mendapatkan hasil dari tabungannya, harus juga bersedia mengambil

resiko. Kebanyakan orang ataupun perusahaan yang bergerak dalam bidang

apapun takut mengambil resiko. Padahal resiko yang diterima dalam praktik dunia

perbankan adalah kemungkinan terjadinya serangkaian peristiwa bersifat negatif

dan tidak di inginkan terjadi dapat mengakibatkan kegagalan dan bukannya

menguntungkan. Tetapi tanpa kegiatan usaha beresiko tersebut, maka tidak akan

memperoleh return sebagai imbal hasilnya (Sumiyanto, 2008).

Bisnis perbankan berkaitan satu sama lain. Tidak ada satu resiko pun yang

berdiri sendiri. Inilah yang menjadi satu alasan mengapa BMT sebaiknya, bahkan

mengelola semua resiko yang timbul dari usahanya. Berbagai definisi dapat

diberikan kepada kata resiko itu, namun secara sederhana artinya adalah

senantiasa ada kena mengenanya dengan kemungkinan akan terjadi hal buruk

yang merugikan, seperti kasus yang biasa terjadi di sektor perbankan yaitu resiko

pembiayaan yang bermasalah atau membengkaknya kredit macet, kenaikan

tingkat suku bunga, dan lain-lain. Semua itu sangat merugikan kegiatan perbankan

sehingga akan menghambat aktivitas yang dilakukan. Oleh karena itu, BMT yang

merupakan pendukung dalam meningkatkan kualitas usaha ekonomi pengusaha

kecil/ bawah harus mempunyai sistem pengawasan intern untuk mengelola

manajemen resiko yang terjadi.

Selain BMT, dalam Lembaga Keuangan Mikro Syariah yang terdapat di

Indonesia yaitu Koperasi Simpan Pinjam Pembiayaan Syariah (KSPPS). KSPPS

adalah lembaga yang bergerak pada kegiatan usaha produktif, menabung, dan

kegiatan pembiayaan yang sudah mendapatkan pengesahan oleh Dinas Koperasi

dan Usaha Kecil Menengah. Sedangkan BMT yaitu lembaga keuangan yang

menggunakan prinsip syariah.

Untuk itu, penulis tertarik untuk melakukan penelitian dengan judul

“Peran Audit Internal dalam Meminimalisir Resiko Pembiayaan Bermasalah di

KSPPS BMT AL-HIKMAH UNGARAN” karena dengan adanya peran audit

internal ini membantu manajemen dalam menilai proses pengidentifikasian resiko

B. Rumusan Masalah

Berdasarkan latar belakang penelitian yang sudah di jelaskan sebelumnya,

dapat dirumuskan masalah penelitian ini adalah sebagai berikut :

1. Bagaimana peran audit internal dalam meminimalisir resiko pembiayaan

bermasalah di KSPPS BMT Al-Hikmah Ungaran ?

2. Apa saja kendala-kendala yang terjadi dalam pelaksanaan audit internal di

KSPPS BMT Al-Hikmah Ungaran ?

3. Bagaimana tindak lanjut hasil temuan audit internal di KSPPS BMT

Al-Hikmah Ungaran ?

C. Tujuan Penelitian

Tujuan penelitian ini adalah :

1. Untuk mengetahui bagaimana peran audit internal dalam meminimalisir

resiko pembiayaan bermasalah di KSPPS BMT Al-Hikmah Ungaran.

2. Untuk mengetahui apa saja kendala-kendala yang terjadi dalam pelaksanaan

audit internal di KSPPS BMT Al-Hikmah Ungaran.

3. Untuk mengetahui bagaimana tindak lanjut hasil temuan audit internal di

KSPPS BMT Al-Hikmah Ungaran.

D. Manfaat Penelitian

a. Bagi peneliti

1) Untuk menambah wawasan, mengetahui tentang peran dan praktik

internal dalam Lembaga Keuangan Mikro Syariah.

2) Untuk memenuhi syarat kelulusan program studi D3 Perbankan Syariah

b. Bagi IAIN Salatiga

1) Untuk memperkaya literatur penelitian tentang peran audit internal dalam

Lembaga Keuangan Mikro Syariah.

2) Untuk dapat dijadikan referensi tentang Lembaga Keuangan Mikro

Syariah.

c. Bagi BMT

1) Untuk menghadapi banyaknya persaingan global di dunia perbankan.

E. Metode Penelitian 1. Jenis penelitian

Jenis penelitian yang penulis lakukan yaitu penelitian deskriptif kualitatif

yang di dasarkan pada pengumpulan data di lapangan. Penelitian kualitatif

adalah penelitian tentang riset bersifat deskriptif dan cenderung menggunakan

analisis dengan pendekatan induktif.

2. Jenis data

a. Data primer

Data primer yaitu data yang diperoleh atau dikumpulkan oleh peneliti

secara langsung dari sumber datanya. Data primer yang digunakan berupa

hasil wawancara serta observasi langsung dengan Pihak Manajemen dan

Audit Internal di dalam KSPPS BMT Al-Hikmah Ungaran.

b. Data sekunder

Data sekunder yaitu data yang diperoleh atau dikumpulkan peneliti dari

sumber yang telah ada. Data ini bersumber dari hasil riset jurnal dan buku

3. Teknik Pengumpulan Data

a. Riset jurnal dan buku

Riset ini yaitu melalui pengumpulan data-data yang diperlukan melalui

jurnal-jurnal dan buku yang berkaitan dengan penelitian penulis.

b. Observasi

Observasi yaitu pengumpulan data yang diperoleh dari pengamatan

langsung di lapangan. Dalam penelitian ini penulis melakukan pengamatan

langsung mengenai peran audit internal dalam meminimalisir resiko

pembiayaan bermasalah, kendala-kendala apa saja yang terjadi dalam

pelaksanaan audit internal, serta tindak lanjut hasil temuan audit internal di

KSPSS BMT Al-Hikmah Ungaran.

c. Wawancara

Teknik wawancara (interview) adalah teknik pencarian data/ informasi

mendalam yang diajukan kepada responden/ informan dalam bentuk

pernyataan lisan. Teknik pengumpulan data ini digunakan penulis untuk

mendapatkan keterangan lisan melalui percakapan. Wawancara dilakukan

oleh penulis terhadap pihak Manager dan Audit Internal serta pihak lain

yang berkaitan dengan penelitian penulis.

4. Studi Dokumentasi

Teknik dokumentasi yaitu penelusuran atau pengolahan data yang telah

tersedia. Biasanya berupa data statistik, agenda kegiatan, produk keputusan,

ini digunakan penulis untuk mendapatkan data melalui jurnal atau buku yang

berkaitan dengan penelitian penulis.

5. Analisis Data

Analisis yang dilakukan di dalam penelitian ini lebih bersifat deskriptif.

Analisis yang berarti interpretasi isi disusun secara sistematis lalu data-data

yang diperoleh kemudian penulis analisis untuk mengetahui bagaimana peran

audit internal dalam meminimalisir resiko pembiayaan bermasalah, kendala

apa saja yang terjadi dalam pelaksanaan audit internal serta tindak lanjut hasil

temuan audit internal di KSPPS BMT Al-Hikmah.

F. Sistematika Penulisan BAB I Pendahuluan

Pendahuluan terdiri dari hal-hal yang berkaitan dan berhubungan dengan

latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat

penelitian, metodologi penelitian dan sistematika penelitian.

BAB II Landasan Teori

Bab ini terdapat telaah pustaka dan sebagai bab untuk mengantarkan pada

pembahasan-pembahasan teori yang digunakan dalam sebuah sistem

ekonomi di masyarakat.

BAB III Laporan Objek Penelitian

Bab ini berisi tentang sejarah KSPPS, visi dan misi KSPPS, lokasi dan

wilayah perusahaan, produk KSPPS, tujuan, pembagian tugas setiap

BAB IV Analisis

Bab ini merupakan inti dari penelitian, di dalamnya memberikan suatu

analisis data dari data-data yang telah di teliti.

BAB V Penutup

8 BAB II

LANDASAN TEORI

A. Telaah Penelitian sebelumnya

Penelitian Syahril (2013) menyimpulkan bahwa auditor internal

mempunyai peran yang cukup besar dalam pengelolaan resiko dilembaga

keuangan syariah terutama jika auditor internal sudah dapat berperan sebagai

penjamin katalis atau kualitas (quality assurance). Diketahui juga bahwa Sistem

Pengendalian Intern (SPI) juga mempunyai peran yang cukup besar dalam

pengelolaan risiko di lembaga keuangan baik yang bersifat soft control maupun

bersifat hardcontrol. Dan diketahui juga bahwa implementasi audit internal

berbasis resiko ternyata menunjang proses pengelolaan resiko di Lembaga

Keuangan Syariah dengan jalan memfokuskan audit pada risiko paling tinggi yang

dihadapi Lembaga Keuangan Syariah.

Penelitian Khayati (2015) menyimpulkan bahwa adapun peran yang

ditunjukan audit internal pembiayaan dalam mengendalikan resiko pembiayaan

meliputi peran pemecah masalah, peran kepatuhan, peran negoisator dan peran

pengendalian. Peran pemecah masalah ditunjukan dengan dapat menemukan

bukti-bukti penyelewengan atau masalah penyaluran pembiayaan yang kemudian

diperbaiki agar nasabah pembiayaan tidak terjadi lagi. Peran kepatuhan di

tunjukan dengan adanya audit internal dapat meningkatkan ketaatan para petugas

pembiayaan terhadap prosedur yang telah ditetapkan dan membuktikan kebenaran

dokumen dan laporan penyaluran pembiayaan dengan cara menyesuaikan data

Adapun peran negoisator yaitu peran audit internal sebagai penghubung

antara unit pembiayaan dengan manajemen selaku pembina sistem melalui usulan.

Sedangkan peran pengendalian berupa kinerja auditor dalam inspeksi pembiayaan

yang disalurkan audit menggambarkan bahwa audit internal melakukan internal

control untuk pengendalian risiko bagi bank yang diaduit dengan terlebih dahulu

menemukan masalah-masalah.

Penelitian Minarni (2013) menyimpulkan bahwa adanya pengawasan pada

bank syariah, audit syariah, dan corporate governance tidak berarti menggantikan

tugas manajemen bank dan tidak menjamin bank bebas dari krisis, kerugian

maupun kebangkrutan. Hal tersebut disebabkan oleh beberapa faktor, yaitu human

eror, asymetric information, policy dan regulation yang kurang mendukung, dan

reward dan punishment tidak jelas. Dan untuk mewujudkan pengawasan yang

efektif Bank Indonesia harus melibatkan DSN dan DPS dengan memberikan

jaminan independen, insentif yang bernilai dan bertanggung jawab yang jelas.

Adapun untuk kegiatan Audit Syariah hendaknya dijalankan sesuai mekanisme

yang benar dan dengan standar audit AAOFI yang berlaku pada seluruh Lembaga

Keuangan Syariah (LKS).

Penelitian Wardayati (2010) menyimpulkan bahwa adanya hubungan

antara hasil kerja seorang auditor intern, profesionalisme auditor intern,

personality auditor intern dan kinerja Lembaga Keuangan Mikro Syariah.

Personality auditor intern diperkirakan mempengaruhi tinggi rendahnya

seorang auditor intern diperkirakan dapat mengetahui tinggi rendahnya hasil kerja

seorang auditor intern dan kinerja Lembaga Keuangan Mikro Syariah.

Penelitian Qonita (2015) menyimpulkan bahwa praktik audit syariah

berfokus pada empat masalah utama yaitu kerangka kerja, ruang lingkup,

kualifikasi, dan independensi dari auditor syariah. Kerangka kerja bertujuan

sebagai acuan bagi auditor melaksanakan pemeriksaan pada perusahaan. Ruang

lingkup audit bertujuan untuk memastikan perusahaan telah melaksanakan semua

hukum ekonomi termasuk termasuk hukum dan prinsip Islam terkait hal itu.

Kualifikasi dalam auditor syariah terbagai menjadi dua yaitu keuangan ataupun

perbankkan dan syariah. Dan dalam menjalankan tugasnya seorang auditor tidak

hanya dituntut memiliki kualifikasi dan keahlian yang memadai namun juga sikap

independensi, karena kepercayaan stakenholder pada auditor sangat bergantung

pada hal ini. Untuk itu auditor harus independen secara sikap dan mental maupun

kelembagaan.

Penelitian Mulazid (2016) menyimpulkan bahwa sistem pengawasan

terhadap kepatuhan syariah harus dilaksanakan dengan baik sesuai prinsip-prinsip

kepatuhan, budaya kepatuhan, manajemen resiko, dan kode etik kepatuhan Bank

Syariah dan pelaksanaan audit internal di Bank Syariah Mandiri Jakarta harus

berjalan dengan efektif agar tidak ditemukan praktik fraud serta praktik-praktik

lain yang tidak sesuai dengan prinsip syariah.

Dari beberapa penelitian diatas maka, beda penelitian ini yaitu penelitian

yang dilakukan penulis mengenai peran audit internal dalam meminimalisir resiko

tindak lanjut dari hasil temuan audit internal di KSPPS dalam resiko pembiayaan

bermasalah. Sedangkan penelitian lain seperti riset jurnal yang penulis temukan

adalah mengenai pengaruhi tinggi rendahnya profesionalisme seorang auditor

internal serta konsep audit pada Lembaga Keuangan Syariah/ Bank Syariah.

B. Kerangka Teori 1. Hakekat Audit

Menurut Mulyadi & Puradireja (1998) dalam Ulum (2012: 3) audit

adalah suatu proses sistematik untuk memperoleh dan mengevaluasi bukti

secara objektif mengenai pertanyaan-pertanyaan tentang kegiatan dan

kejadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antara

pertanyaan-pertanyaan tersebut dengan kriteria yang telah ditetapkan, serta

penyampaian hasil-hasilnya kepada pemakai berkepentingan.

Menurut Arens & Loebbecke (1996) dalam Ulum (2012: 3)

menyatakan bahwa audit merupakan proses pengumpulan dan pengevaluasi

bahan bukti tentang informasi yang dapat diukur mengenai entitas ekonomi

yang dilakukan seorang kompeten dan independen untuk dapat menentukan

dan melaporkan kesesuaian informasi dimaksud dengan kriteria-kriteria yang

telah ditetapkan.

2. Pengertian Auditing

Auditing memberikan nilai tambah bagi laporan keuangan perusahaan,

karena angkutan publik sebagai pihak yang ahli dalam independen pada akhir

keuangan, perubahan ekuitas dan laporan independen arus kas (Agoes, 2012:

2).

Auditor adalah seseorang yang menyatakan pendapat atas kewajaran

dalam semua hal yang material, posisi keuangan hasil usaha dan arus kas

yang sesuai dengan prinsip akuntansi berlaku umum di Indonesia.

Ditinjau dari sudut profesi akuntan publik, auditor adalah pemeriksaan

secara obyektif atas laporan keuangan suatau perusahaan atau organisasi lain

dengan tujuan menentukan apakah laporan keuangan tersebut menyajikan

secara wajar, dalam semua hal yang material, posisi keuangan dan hasil usaha

perusahaan atau organisasi tersebut.

Menurut Mulyadi (2002) dalam Noverio (2011) auditor digolongkan

menjadi tiga kategori, yaitu:

a) Auditor Independen

Auditor independen adalah auditor profesional yang menyediakan

jasanya kepada masyarakat umum, terutama dalam bidang audit atas

laporan keuangan yang dibuat oleh kliennya. Audit tersebut umumnya

ditujukan untuk memenuhi kebutuhan para pemakai informasi

keuangan.

b) Auditor Pemerintah

Auditor pemerintah adalah auditor profesional yang bekerja di instansi

pemerintah yang tugas pokoknya melakukan tugas audit atas

c) Auditor Intern

Auditor intern adalah auditor yang bekerja dalam perusahaan

(perusahaan negara atau swasta) yang tugas pokoknya adalah

menentukan apakah kebijakan dan prosedur yang di tetapkan oleh

manajemen puncak telah di patuhi, menentukan baik atau tidaknya

penjagaan terhadap kekayaan organisasi, menentukan efisiensi dan

efektivitas kegiatan organisasi serta menentukan keandalan informasi

yang dihasilkan oleh berbagai bagian organisasi.

3. Peran dan Fungsi Auditor

Auditor memiliki peran yang sangat strategis, banyak pendapat yang

menyatakan bahwa auditor akan berguna bagi pihak pengguna laporan

keuangan, hasil auditan akan membuat keputusan ekonomi. Auditor berfungsi

melindungi pihak yang berkepentingan dengan menyediaan informasi yang

relevan dalam pengambilan keputusan, baik bagi pihak luar perusahaan

maupun bagi manajemen dalam mendukung pertanggung jawaban kepada

pemilik dan memberikan kepastian bahwa laporan keuangan tidak

mengandung informasi yang menyesatkan pemakainya.

Kebutuhan akan laporan keuangan tidak lagi hanya disediakan untuk

manajemen dan banker, namun telah meluas ke pihak-pihak lain seperti

pemerintah, investor, kreditur dan pemegang saham. Oleh karena itu,

perusahaan harus membuat laporan keuangan yang transparan akurat, tepat

auditor jika dilihat dari segi lingkungan bisnis yang semakin berkembang,

maka peran auditorpun semakin luas.

Auditor harus berperan menjadi moderator bagi perbedaan-perbedaan

kepentingan antara berbagai pelaku bisnis dan masyarakat, agar mampu

menjalankan peran tersebut, auditor harus bertanggung jawab kepada klien

dan pihak ketiga atau secara khusus kepada :

1) Pihak khusus (parties in privity) seperti klien.

2) Pihak yang diuntungkan (primary beneficiaries) seperti direktur

3) Pihak-pihak terbatas (foreseen and limited classes) seperti

pihak-pihak yang memerlukan laporan audit dalam melakukan bisnis.

4) Pihak-pihak foreseeable (foreseeable parties) seperti investor

5) Peran dan tanggung jawab auditor diatur dalam Standar Profesi

Akuntan Publik (SPAP) yang ditetapkan oleh Ikatan Akuntansi

Indonesia ataupun Statement Auditing Standarts Board (ASB).

Peran dan tanggung jawab auditor sebagai berikut (Mulyadi, 2002) :

a. Tanggung jawab mendeteksi dan melaporkan kecurangan, kekeliruan

dan ketidak beresan. Dalam SPAS seksi 316 pendeteksian terhadap

kekeliruan dan ketidakberesan dapat berupa kekeliruan pengumpulan

dan pengolahan data akuntansi, kesalahan penafsiran prinsip akuntansi

tentang jumlah, klasifikasi dan cara penyajian, penyajian laporan

keuangan yang menyesatkan serta penyalahgunaan aktiva.

b. Tanggung jawab mempertahankan sikap independensi dan konflik.

meak mempunyai kepentingan dengan klien baik terhadap manajemen

maupun pemilik. Disamping itu sikap mempertahankan indepensi dan

penuh integritas serta bebas dari hubungan-hubungan tertentu dalam

wujud mempertahankan fakta (independent infact) dan menghindari

pihak luar merugikan independensinya (independent in appearasce).

c. Tanggung jawab mengkonfirmasikan informasi yang berguna tentang

sifat dan hasil proses audit. SPAP seksi 341 menyatakan bahwa hasil

evaluasi yang dilakukan, mengindikasikan adanya ancaman terhadap

kelangsungan hidup perusahaan, auditor wajib mengevaluasi rencana

manajemen untuk memperbaiki kondisi tersebut. Bila ternyata tidak

memuaskan, auditor boleh tidak memberikan pendapat dan perlu

diungkapan.

d. Tanggung jawab menemukan tindakan melanggar hukum dari klien.

4. Jenis-jenis Audit

Secara umum dalam angkutan non publik, audit dibedakan dalam tiga

yaitu audit laporan keuangan (financial statement audit), audit operasional

(operation audit), dan audit ketataan (compliance audit) (Ulum, 2012: 5).

a. Audit laporan keuangan bertujuan menentukan laporan keuangan

secara keseluruhan merupakan informasi terukur yang akan di

verifikasi telah disajikan sesuai dengan kriteria-kriteria tertentu.

Umumnya, kriteria itu adalah prinsip akuntansi yang berlaku umum.

berdasarkan basis kas atau basis akuntansi lainnya sesuai dengan

kebutuhan organisasi yang bersangkutan.

b. Audit operasional merupakan penelaah atas bagian maupun prosedur

dan metode operasi suatu organisasi untuk menilai efisiensi dan

evektifitasnya Umumnya pada saat selesainya audit operasional,

auditor akan memberikan saran kepada manajemen untuk memperbaiki

jalannya operasi perusahaan. Tujuan audit operasional adalah untuk

mengevaluasi kinerja, mengidentifikasi kesempatan untuk peningkatan

dan membuat rekomendasi untuk perbaikan atau tindakan lebih lanjut.

c. Audit ketaatan bertujuan mempertimbangkan apakah audit (klien) telah

mengikuti prosedur atau aturan tertentu yang telah ditetapkan pihak

yang memiliki orientasi lebih tinggi (Ulum, 2012: 6).

Gambar 2.1 Jenis-Jenis Audit

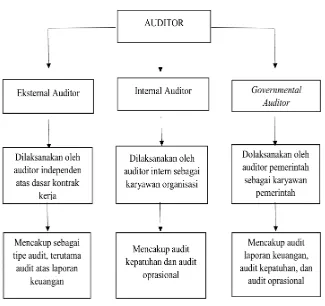

Sedangkan dari sisi aditor, dikenal istilah eksternal auditor

(akuntan publik), internal auditor, dan governmental auditor. Eksternal

auditor atau juga disebut dengan akuntan publik adalah akuntan yang

bekerja pada Kantor Akuntan Publik (KAP). Jasa yang diberikan

mencakup berbagai jenis audit. Untuk bisa menjadi seorang akuntan

publik yang memiliki KAP sendiri, harus memiliki izin dari Departemen

Keuangan yang ditunjukan dengan bukti kepemilikan nomor register.

Akuntan Publik merupakan auditor eksternal bekerja dan memperoleh

imbalan (fee) berdasarkan kontrak dengan pihak perusahaan tertentu.

Sedangkan internal auditor adalah akuntan yang bekerja pada perusahaan

dan ditempatkan sebagai auditor. Statusnya karyawan dan dibayar oleh

perusahaan. Biasanya bertugas melakukan compliance audit dan

operational audit. Sementara governmental auditor adalah auditor yang

bekerja pada sektor pemerintah (di Indonesia misalnya pada BPKP-Badan

Pengawasan Keuangan dan Pembangunan dan BPK-Badan Pemeriksa

Keuangan). Karena bekerja pada sektor pemerintah, maka statusnya

merupakan PNS dan digaji oleh negara. Govermental Auditor melakukan

semua jenis pekerjaan audit, baik laporan keuangan, audit kepatuhan,

Gambar 2.2 Jenis-Jenis Auditor

Sumber : Ulum, 2012

5. Audit Internal

Audit internal telah berkembang dari sekedar profesi yang hanya

memfokuskan diri pada masalah-masalah teknis akuntansi menjadi profesi

yang memiliki orientasi memberikan jasa bernilai tambah bagi manajemen. Pada awalnya audit internal berfungsi sebagai “adik” dari profesi auditor

eksternal, dengan pusat perhatian pada penilaian atas keakuratan angka-angka

keuangan. Namun saat ini audit internal telah memisahkan diri menjadi

disiplin ilmu yang berbeda dengan pusat perhatian yang lebih luas.

Audit internal modern menyediakan jasa-jasa mencakup pemeriksaan

perusahaan publik maupun privat. Aspek keuangan hanyalah salah satu aspek

saja dalam lingkup pekerjaan audit internal. Dulunya auditor internal pernah dianggap sebagai “lawan” pihak manajemen. Sekarang auditor internal

mencoba menjalin kerja sama yang produktif dengan klien melalui

aktivitas-aktivitas yang memberikan nilai tambah bagi perusahaan (Lawrence, 2009:

3).

Menurut Lawrence (2009) Arti internal audit adalah proses penilaian

yang dilaksanakan secara berurutan dan bersifat obyektif yang dilaksanakan

oleh auditor internal kepada aktivitas operasional dan kontrol yang berbeda di

dalam organisasi. Audit internal dilaksanakan untuk menetapkan apakah :

a. Informasi mengenai finansial dan operasional perusahaan sudah tepat dan

dapat dipercaya.

b. Kemungkinan hambatan yang akan dihadapi perusahaan telah diketahui

dan diminimalisasi.

c. Peraturan eksternal perusahaan dan kebijakan di internal dapat diterima

dan dipatuhi.

d. Aktivitas operasional sudah memuaskan.

e. Penggunaan sumber daya perusahaan di pakai secara efektif dan efisien.

Tujuan organisasi/ perusahaan diraih secara efektif. Hal ini di diskusikan

dengan pihak manajemen dan memberikan bantuan berupa saran kepada

6. Tujuan dan Ruang Lingkup Audit Internal

Menurut Robert (2005: 1) bahwa fungsi audit internal berfungsi

sebagai mata dan telinga manajemen, karena , manajemen butuh kepastian

bahwa semua kebijakan yang telah ditetapkan tidak akan dilaksanakan secara

menyimpang. Sedangkan tujuan audit internal adalah membantu para anggota

organisasi agar mereka dapat melaksanakan tanggung jawabnya secara

efektif. Untuk hal tersebut, auditor intern akan memberikan berbagai analisis,

penilaian, rekomendasi, petunjuk dan informasi sehubungan dengan kegiatan

yang diperiksa. Tujuan pemeriksaan mencakup pula usaha mengembangkan

pengendalian yang efektif dengan biaya yang wajar.

Tujuan utama pengendalian intern menurut Tugiman (2006: 44)

adalah menyakinkan keandalan (reliabilitas dan integritas) informasi,

kesesuaian dengan berbgai kebijaksanaan, rencana, prosedur, dan ketentuan

perundang-undangan, perlindungan terhadap harta organisasi, penggunaan

sumber daya yang ekonomis dan efisien, serta tercapainya berbagai tujuan

dan sasaran yang telah ditetapakan.

Ruang lingkup Audit internal yaitu menilai keefektifan sistem

pengendalian intern, pengevaluasian terhadap kelengkapan dan keefektifian

sistem pengendalian internal yang dimiliki organisasi, serta kualitas

pelaksanaan tanggung jawab yang diberikan.

7. Tahap Pelaksanaan Audit Internal

Tahapan-tahapan dalam pelaksanaan kegiatan audit internal menurut

a) Perencanaan Audit

Tahap perencanaan audit merupakan langkah paling awal dalam

melaksanakan kegiatan audit intern, perencanaan dibuat bertujuan untuk

menentukan objek yang akan diaudit/ prioritas audit, arah dan pendekatan

audit, perencanaan alokasi sumber daya dan waktu, dan merencanakan

hal-hal lainnya yang berkaitan dengan proses auditing.

Perencanaan haruslah di dokumentasikan dan harus meliputi :

1.) Penetapan tujuan audit dan lungkup pekerjaan

2.) Memperoleh informasi dasar (background information) tentang

kegiatan-kegiatan yang diperiksa

3.) Penentuan berbagai tenaga yang diperlukan untuk melaksanakan

audit

4.) Pemberitahuan kepada para pihak yang dipandang perlu

5.) Melaksanakan survey untuk mengenali kegiatan yang diperlukan,

resiko-resiko dan pengawasan-pengawasan.

6.) Penulisan program audit

7.) Menentukan bagaimana, kapan dan kepada siapa hasil-hasil audit

akan disampaikan

8.) Memperoleh persetujuan bagi rencana kerja audit

b) Penguji dan pengevaluasi informasi

Proses penguji dan pengevaluasian informasi adalah sebagai berikut :

1.) Dikumpulkannya berbagai informasi tentang seluruh hal yang

2.) Informasi haruslah mencukupi, kompeten, relevan dan berguna

untuk membuat suatu dasar yang logis bagi temuan audit dan

rekomendasi-rekomendasi.

3.) Adanya prosedur-prosedur audit, termasuk tehnik-tehnik pengujian

4.) Dilakukannya pengawasan terhadap pengumpulan, penganalisaan,

penafsiran dan pembuktian kebenaran informasi

5.) Dibuat kertas kerja pemeriksaan

c) Penyampaian hasil pemeriksaan

Audit internal harus melaporkan hasil audit yang dilaksanakan yaitu :

1.) Laporan tertulis yang ditandatangani oleh ketua audit intern

2.) Pemeriksaan intern terlebih dahulu mendiskusikan kesimpulan dan

rekomendasi

3.) Laporan harus objektif, jelas, singkat, terstruktur dan tepat waktu

4.) Laporan mencantumkan berbagai rekomendasi

5.) Pandangan dari pihak yang diperiksa tentang berbagai kesimpulan

dalam laporan pemeriksaan

6.) Pimpinan audit intern mereview dan menyetujui laporan audit

d) Tindak lanjut hasil pemeriksaan

Audit internal terus menerus meninjau/ melakukan tindak lanjut (follow

up) untuk memastikan bahwa terhadap temuan-temuan pemeriksaan yang

dilaporkan telah dilakukan tindakan yang tepat.

Audit internal harus memastikan apakah suatu tindakan korektif telah

manajemen senior atau dewan telah menerima resiko akibat tidak

dilakukannya tindakan korektif terhadap berbagai temuan yang dilaporkan.

8. Pengertian Pembiayaan a. Pengertian Pembiayaan

Pengertian pembiayaan menurut Undang-Undang Perbankan Nomor

10 tahun 1998 pasal ayat 12 yaitu penyediaan uang atau tagihan yang dapat

dipersamakan berdasarkan persetujuan atau kesepakatan antara bank

dengan pihak lain yang mewajibkan pihak yang di biayai untuk

mengembalikan uang atau tagihan tersebut setelah jangka waku yang

tertentu dengan imbalan atau bagi hasil.

Menurut Sumiyanto (2008: 165), pembiayaan adalah aktivitas

menyalurkan dana yang terkumpul kepada anggota pengguna dana.

Memilih jenis usaha yang di biayai agar diperoleh jenis usaha yang

produktif, menuntungkan, dan dikelola oleh anggota yang jujur dan

bertanggung jawab.

Secara teknis bank memberikan pendanaan atau pembiayaan untuk

mendukung investasi atau berjalannya suatu usaha yang telah direncanakan

antara kedua belah pihak dengan kesepakatan bagi hasil di dalamnya. Pada

bank konvensional kegiataan pembiayaan dikenal dengan istilah kredit.

Kredit merupakan penyediaan uang atau tagihan yang dapat dipersamakan

dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam

utangnya setelah jangka waktu dengan pemberian bunga (Kasmir, 2002:

92).

Menurut Kasmir (2012: 101), secara umum dapat dijelaskan prosedur

pemberian kredit oleh badan hukum sebagai berikut :

a. Pengajuan berkas-berkas

Pengajuan berkas ini berisi antara lain sebagai berikut :

1) Latar belakang perusahaan

Berisi riwayat hidup singkat perusahaan, jenis bidang usaha,

identitas perusahaan, nama pengurus berikut pengetahuan dan

pendidikannya, perkembangan perusahaan dan relasinya dengan

pihak-pihak pemerintah dan swasta.

2) Maksud dan tujuan

Pembiayaan diajukan apakah untuk memperbesar omset penjualan

atau meningkatkan kapasitas produksi, atau mendirikan pabrik baru

serta tujuan lainnya.

3) Besarnya kredit dan jangka waktu

Dalam hak ini pemohon menentukan jumlah kredit yang ingin

diperoleh dan jangka waktu kreditnya. Penilaian kelayakan

besarnya kredit dan jangka waktunya dapat kita lihat dari cash flow

serta laporan keuangan (neraca dan laporan laba rugi) tiga tahun

terakhir, jika hasil analisis tidak sesuai dengan permohonan, maka

memutuskan jumlah kredit dan jangka waktu kredit yang layak

diberikan kepada si pemohon.

4) Cara pemohon mengembalikan kredit

Penjelasan secara rinci cara nasabah dalam mengembalikan

pinjamannya apakah dari hasil penjualan atau cara-cara lain.

5) Jaminan Kredit

Hal ini merupakan jaminan untuk menutupi segala resiko terhadap

kemungkinan macetnya suatu kredit baik ada unsur kesengajaan

atau tidak. Penilaian jaminan kredit haruslah teliti jangan sampai

terjadi sengketa palsu, dan sebagainya. Biasanya jaminan di ikat

oleh asuransi tertentu.

b. Penyelidikan berkas pinjaman

Tujuan penyelidikan berkas ini adalah untuk mengetahui apakah

berkas yang diajukan sudah lengkap sesuai persyaratan dan sudah

benar. Jika menurut pihak perbankan belum lengkap atau cukup,

maka nasabah di minta untuk segera melengkapinya dan apabila

sampai batas tertentu nasabah tidak sanggup melengkapi

kekurangan maka, sebaiknya permohonan kredit dibatalkan.

c. Wawancara I

Tahap wawancara pertama ini dilakukan dengan penyidikan

kepada calon peminjam dengan langsung berhadapan dengan

tersebut sesuai dan lengkap seperti yang bank inginkan dan

kebutuhan nasabah sebenarnya.

d. On the spot

On the spot merupakan kegiatan pemeriksaan ke lapangan dengan

meninjau berbagai obyek yang akan dijadikan usaha atau jaminan.

Hasil on the spot ini di cocokan dengan hasil wawancara I. Pada

saat melakukan kegiatan ini sebaiknya jangan diberitahu kepada

nasabah, agar apa yang kita lihat saat melakukan kegiatan ini

sesuai dengan kondisi yang sebenarnya.

e. Wawancara II

Wawancara II ini mencakup perbaikan berkas, jika mungkin ada

kekurangan saat dilakukannya on the spot di lapangan.

f. Keputusan kredit.

Keputusan kredit adalah menentukan apakah kredit akan diberikan

atau ditolak.

g. Penandatanganan akad kredit dan perjanjian

Kegiatan ini merupakan kelanjutan dari diputuskannya kredit.

h. Realisasi kredit

Realisasi kredit diberikan setelah penandatanganan surat yang

diperlukan dengan membuka rekening giro atau tabungan di bank

i. Penyaluran dana

Pencairan atau pengambilan uang dari rekening sebagai realisasi

dari pemberian kredit dan dapat diambil sesuai ketentuan dan

tujuan kredit sekaligus atau secara bertahap.

b. Unsur-unsur dalam Pembiayaan

Setiap pemberian pembiayaan sebenarnya jika dijabarkan secara

mendalam mengandung beberapa arti. Jadi jika kita bicara pembiayaan

maka termasuk dalam unsur-unsur yang ada di dalamnya.

Menurut Ali (2008: 46), unsur-unsur dalam pembiayaan yakni sebagai

berikut :

1. Kepercayaan

Kepercayaan yang dimaksud dalam hal ini yaitu kepercayaan yang

diberikan kepada debitur baik dalam bentuk uang, jasa maupun barang

akan benar-benar dapat diterima kembali oleh bank dalam jangka

waktu yang telah ditentukan.

2. Kesepakatan

Kesepakatan ini dituangkan dalam suatu perjanjian dimana

masing-masing pihak menandatangani hak dan kewajiban. Kesepakatan

penyaluran pembiayaan dituangkan dalam akad pembiayaan yang

ditanda tangani oleh kedua belah pihak, yaitu bank dan nasabah.

3. Jangka waktu

Setiap pembiayaan yang diberikan mempunyai jangka waktu

pengambilan pembiayaan yang telah disepakati. Dapat dipastikan

bahwa tidak ada pembiayaan yang tidak memiliki jangka waktu.

4. Risiko

Dalam memberikan pembiayaan kepada perusahaan, bank tidak

selamanya mendapatkan keuntungan, bank juga bisa mendapatkan

resiko kerugian. Seperti ketika terjadinya side streaming, lalai dan

kesalahan yang di sengaja maupun penyembunyian keuntungan oleh

nasabah. Suatu resiko ini muncul karena ada tenggang waktu

pengembalian.

5. Balas jasa

Balas jasa merupakan keuntungan atas pemberian suatu pembiayaan

atau jasa yang lebih dikenal dengan istilah bagi hasil pada lembaga

keuangan syariah. Balas jasa dalam bentuk bagi hasil dan biaya

administrasi ini merupakan keuntungan bank.

9. Pembiayaan Bermasalah

Dengan berkembangnya kegiatan perekonomian, maka akan

diperlukan adanya sumber-sumber penyedia dana guna membiayai kegiatan

usaha yang semakin berkembang tersebut. Dilihat dari dari sudut perbankan

atau lembaga keuangan yang menyediakan sumber dana yang berbentuk

perkreditan atau pembiayaan, maka kredit akan mempunyai suatu kedudukan

yang penting. Industri perbankan memiliki peran penting salah satunya adalah

menyediakan dana untuk masyarakat atau pengusaha yang memerlukan dana

Perbankan memiliki kedudukan yang penting dalam memberikan

pelayanan di bidang perkreditan. Kredit perbankan membantu tersedianya

dana untuk membiayai kegiatan produksi nasional, penyimpanan bahan,

pembiayaan kredit penjualan, transportasi barang, kegiatan perdagangan. Jika

pemberian kredit berjalan lancar, maka kegiatan perekonomian dapat

berkembang dan terus di tingkatkan.

Namun ketika pemberian kredit berkurang akan membuat kegiatan

ekonomi mengalami kelambatan. Pada umumnya pihak bank telah

menyediakan formulir kredit tertentu di sertai syarat-syarat yang harus

dipenuhi oleh pemohon kredit. Meskipun permohonan kredit sudah

memenuhi syarat, belum tentu pihak bank memberikan fasilitas kredit. Pihak

bank harus meneliti dan menganalisis keadaan pemohon kredit terlebih

dahulu. Dalam memberikan kredit pihak bank harus diperhatikan asas

pemberian pembiayaan atau kredit yang sehat.

Adapun prinsi-prinsip untuk melaksanakan kegiatan perkreditan

secara sehat menurut Teguh (2007: 11) meliputi :

a.) Character (penilaian watak)

Manfaat dari penilaian soal karakter ini untuk mengetahui sampai

sejauh mana tingkat kejujuran dan integrasi serta tekad baik yaitu

kemauan untuk memenuhi kewajibannya dari calon debitur. Hal ini dapat

diperoleh dari hubungan antara bank dan debitur atau diperoleh dari pihak

b.) Capacity (penilaian kemampuan)

Penilaian terhadap capacity intinya adalah penilaian terhadap

kemampuan debitur dalam bidang usahanya dan kemampuan

managerialnya. Hal ini berfungsi menilai sampai sejauh mana hasil usaha

yang diperolehnya, akan mampu melunasi tepat waktu sesuai dengan

perjanjian yang disepakati.

c.) Capital (penilaian terhadap modal)

Analisis terhadap posisi keuangan perusahaan (calon debitur secara

menyeluruh baik posisi keuangan pada masa lalu maupun masa yang

akan datang), sehingga dapat diketahui kemampuan permodalan calon

debitur untuk membiayai usaha yang bersangkutan dan dalam prakteknya

bank tidak memberikan kredit secara utuh dari apa yang diajukan calon

debitur. Bank hanya membantu kekurangannya dari jumlah modal yang

dipunyai debitur.

d.) Collateral (penilaian terhadap jaminan atau agunan)

Yang dimaksud dengan collateral yaitu barang-barang jaminan

yang diserahkan oleh peminjam sebagai jaminan atas kredit yang

diterimanya. Fungsinya untuk antisipasi terhadap terjadinya pembiayaan

bermasalah. Calon debitur wajib memberikan dan menyediakan jaminan

yang lainnya minimal sebesar jumlah kredit yang diberikan, agar bisa

dicairkan serta dapat menutupi uang kekurangan kewajiban yang tidak

e) Condition of economy (penilai terhadap prospek usaha nasabah debitur)

Bank harus melakukan analisis keadaan pasar baik pada masa

lampau maupun pada masa akan datang karena analisis tersebut dapat

diketahui perkembangan usaha yang dibiayai oleh bank tersebut. Walaupun

tahap dalam proses pemberian kredit telah dilakukan secara hati-hati dan

telah dilakukan pengawasan dan pembinaan kredit secara

berkesinambungan, tidak semua kredit atau pembiayaan berjalan dengan

lancar. Suatu kredit atau pembiayaan bermasalah dapat digolongkan kredit

kurang lancar, diragukan, dan kredit macet. Istilah ini telah digunakan di

dunia perbankan Indonesia sebagai terjemahan problem loan merupakan

istilah yang sudah lazim digunakan di dunia internasional, sedangkan

istilah lain dalam bahasa inggris yang biasa dipai juga bagi istilah kredit

bermasalah adalah Non Perfoming Loan (Rachmadi, 2003: 259).

Pembiayaan bermasalah adalah dimana suatu pembiyaan atau kredit

yang tidak dapat kembali tepat pada waktunya. Pembiayaan bermasalah

selalu ada dalam kegiatan perkreditan bank karena bank tidak mungkin

menghindarkan kredit bermasalah. Bank hanya berusaha menekan

semaksimal mungkin besarnya pembiayaan bermasalah agar tidak melebihi

ketentuan Bank Indonesia sebagai pengawas (Mudrajat, 2002: 462).

Sebelum mengetahui tentang implikasi yang timbul bagi bank sebagai

akibat dari timbulnya pembiayaan bermasalah. Terlebih dahulu harus

dijelaskan beberapa pengertian mengenai kolektibilitas kredit berdasarkan

a) Kredit Lancar

Kredit lancar adalah kredit yang tidak mengalami penundaan

pengembalian pokok pinjaman dan pembayaran bunga. Selain itu,

dapat dikatakan kredit lancar apabila terdapat tunggakan angsuran

pokok atau bunga namun belum melampaui 3 bulan.

b) Kredit Kurang Lancar

Kredit kurang lancar adalah kredit yang pengembalian pokok

pinjaman dan pembayaran bunganya telah mengalami penundaan

selama 3 bulan dari waktu yang diperjanjikan, namun belum

melampaui 6 bulan.

c) Kredit Diragukan

Kredit diragukan adalah kredit yang pengembalian pokok

pinjamanan dan pembayaran bunganya telah mengalami

penundaan selama 6 bulan atau atau dua kali dari jadwal yang

telah diperjanjikan.

d) Kredit Macet

Kredit macet adalah kredit yang mengembalikan pokok pinjaman

dan pembayaran bunganya telah mengalami penundaan selama

lebih dari 1 tahun dari jadwal yang telah diperjanjikan

(Dendawijaya, 2003).

Kredit bermasalah menurut ketentuan Bank Indonesia, merupakan

kredit yang di golongkan ke dalam kolektibilitas Lancar (L) , Kurang Lancar

suatu kredit ke dalam tingkat kolektibilitas kredit tertentu didasarkan pada

kriteria kuantitatif dan kualitatif. Penilaian secara kuantitatif didasarkan pada

keadaan pembayaran kredit oleh nasabah yang tercermin dalam catatan

pembukuan bank yaitu mencakup ketetapan pembayaran pokok. Bunga

maupun kewajiban lainnya. Penilaian tersebut dapat dilihat dari data historis

dari masing-masing rekening pinjaman. Penilaian secara kualitatif didasarkan

pada prospek usaha debitur dan kondisi keuangan usaha debitur. Dalam

menentukan penilaian usaha debitur yang dinilai adalah kemampuan debitur

membayar kembali pinjaman dari hasil usahanya sesuai perjanjian.

Ketentuan direksi Bank Indonesia No. 31/147/KEP/DIR, yang

tercantum dalam buku Mudrajat (2012: 463), kualitas aktiva produktif

(Kredit) dinilai berdasarkan tiga kriteria yaitu : berdasarkan prospek usaha,

kondisi keuangan dengan penekanan pada arus kas debitur dan kemampuan

membayar. Dengan tiga kriteria tersebut kualitas kredit digolongkan menjadi

Lancar (L), Kurang Lancar (KL), Diragukan (D), Macet (D).

Perhitungan untuk presentase kredit bermasalah adalah :

Non Perfoming Loan (NPL)

a. Penanganan tagihan atas angsuran tidak efektif.

c. Adanya indikasi kredit bermasalah

d. Penyelesaian kredit tidak terjadwal dengan baik.

Apabila terjadi pembiayaan bermasalah dalam aktivitas perkreditan

pada bank, maka pihak bank tidak boleh begitu saja memaksakan kepada

debitur untuk segera melunasi utangnya. Walaupun juga pihak debitur

berkewajiban mengembalikan kredit yang telah diterimanya berikut dengan

bunga sesuai yang tercantumkan dalam perjanjian awal. Untuk mengatasi

kredit bermasalah tersebut upaya-upaya yang dapat dilakukan oleh pihak

bank pada tahapan pertama adalah upaya penyelamatan kredit dengan syarat

apabila bank mempunyai keyakinan bahwa usaha nasabah masih mempunyai

prospek untuk berkembang.

Bekti (2006), menjelaskan beberapa tindakan penyelamatan untuk

mngatasi timbulnya kredit bermasalah adalah sebagai berikut :

1) Rescheduling (penjadwalan kembali)

Rescheduling merupakan upaya pertama dari pihak bank untuk

menyelamatkan kredit yang diberikannya kepada debitur dengan

melakukan perubahan syarat kredit yang hanya menyangkut jadwal

pembayaran dana atau jangka waktunya. Cara ini dilakukan jika

ternyata pihak debitur tidak mampu untuk memenuhi kewajibannya

dalam hal pembayaran kembali angsuran pokok maupun bunga

2) Reconditioning (penataan kembali)

Reconditioning merupakan usaha pihak bank untuk menyelamtkan

kredit yang diberikan dengan cara mengubah sebagian atau seluruh

kondisi persyaratan yang semula disepakati bersama pihak debitur

dan kreditur dan di tuangkan dalam perjanjian kredit. Perubahan

kondisi kredit dibuat dengan memperhatikan masalah-masalah yang

dihadapi oleh kreditur dalam pelaksanaan proyek atau bisnisnya.

3) Restructuring (penataan kembali)

Restructuring adalah usaha penyelamatan kredit yang terpaksa

harus dilakukan bank dengan mengubah komposisi pembiayaan

yang mendasari pemberian kredit. Dalam hal ini perubahan

syarat-syarat kredit menyangkut penambahan dana, konversi seluruh atau

sebagian tunggakan bunga menjadi pokok kredit baru atau konversi

maupun sebagian kredit menjadi penyertaan dalam perusahaan yang

disertai dengan penjadwalan kembali atau persyaratan kembali.

4) Eksekusi

Jika usaha penyelamatan seperti diuraikan sebelumnya sudah

dicoba namun nasabah masih juga tidak mampu memenuhi

kewajibannya terhadap bank, maka jalan terakhir adalah bank

melakukan eksekusi melalui berbagai cara antara lain :

menyerahkan kewajiban kepada Badan Urusan Piutang Negara atau

Penanganan ini dapat juga dikatakan sebagai penanganan secara

litigasi melalui jalur hukum.

Berikut indikator-indikator terjadinya pembiayaan bermasalah:

1) Sisi Nasabah

a) Faktor keuangan

1. Hutang meningkat sangat tajam

2. Hutang meningkat tidak seimbang dengan peningkatan asset

3. Pendapatan bersih menurun

4. Penurunan penjualan, biaya umum dan sdministrasi meningkat

5. Perubahan kebijakan dan syarat-syarat penjualan

b) Faktor operasional

1. Hubungan nasabah dengan mitra usahannya semakin turun

2. Terhambatnya pasokan bahan baku/ bahan penolong

3. Kehilangan satu atau lebih pelanggan utama

4. Pembinaan sumber daya manusianya kurang baik

5. Tertundanya penggantian mesin dan peralatan yang sudah

ketinggalan

c) Faktor eksternal

1. Perubahan kebijakan pemerintah di sektor rill

2. Peraturan yang bersifat membatasi dan berdampak besar atas

situasi keuangan dan operasional serta manajemen nasabah

4. Perubahan teknologi yang sangat kuat dalam industri yang

diterjuni oleh nasabah

5. Meningkatnya suku bunga pinjaman

2) Sisi bank

a) Buruknya perencanaan finansial atas aktifa tetap/modal kerja

b) Pembiayaan topengan, tampilan atau fiktif

c) Kelemahan analisa penjabat pembiayaan awal proses pemberian

38 BAB III

LAPORAN OBJEK PENELITIAN

A. Profil sejarah berdirinya KSPPS BMT Al-Hikmah

KSPPS BMT Al-Hikmah adalah lembaga swadaya ekonomi masyarakat

yang tumbuh dan berkembang di wilayah kecamatan Ungaran. Lahirnya KSSPS

BMT Al-Hikmah ini diawali adanya pertemuan tokoh-tokoh masyarakat Babadan

dan sekitarnya pada tanggal 24 September 1998 di masjid Wahyu Langensari

melalui rapat yang dihadiri 30 orang yang siap menjadi anggota pendiri. Tujuan

KSPPS BMT Al-Hikmah ini untuk menciptakan sebuah lembaga perekonomian

masyarakat untuk meningkatkan kualitas kehidupan sosial ekonomi umat Islami,

dengan sasaran utama para pedagang dan pengusaha kecil serta masyarakat umum

di Kecamatan Ungaran. Salah satu unit usahanya ialah unit simpan pinjam dengan

menggunakan sistem bagi hasil. Adapun target yang dicapai ialah terbentuknya

pusat perekonomian. Meniti keberangkatannya, KSPPS BMT Al-Hikmah mulai

beroprasi di kantor komplek pasar Babadan Blok E 26, pada tanggal 15 Oktober

1998 dengan modal awal Rp 15.000.000,- (Lima belas juta rupiah ). Modal awal

tersebut berasal dari simpanan yang disetorkan para anggota berupa simpanan

pokok, simpanan khusus, dan simpanan wajib. Pengelolaan KSPPS BMT Al-

Hikmah dipercayakan kepada empat orang yang telah mendapatkan pelatihan

Proyek Penanggulangan Pekerjaan Trampil (P3T) di asrama haji Donohudan,

Solo.

KSPPS BMT Al-Hikmah mengalami perkembangan yang cukup pesat.

dengan nominal simpanan lebih dari 6 milyar. Untuk pembiayaan yang disalurkan

juga mengalami peningkatan asset dan tentunya meningkat pula rugi laba setiap

bulannya. Sampai saat ini asset KSPPS BMT Al-Hikmah sudah mencapai Rp

23.000.000.000. Kemajuan dan perkembangan KSPPS BMT Al- Hikmah dengan

anggota berasal dari latar belakang, jenis usahanya, asal daerah yang berbeda,

pendidikan dan status sosial yang berbeda menunjukan kepercayaan kepada

masyarakat yang cukup besar terhadap keberadaan KSPPS BMT Al-Hikmah.

Pada tanggal 06 Februari 2012 resmi menempati kantor di Jl. Jend.

Sudirman No. 12 Mijen Gedanganak Unguran Timur Kab.Semarang, dipimpin

oleh 1 kepala pimpinan dan memiliki pegawai sebanyak 13 orang. KSPPS BMT

Al-Hikmah memiliki 6 kantor cabang, yakni kantor cabang yang berada di

komplek Babadan Blok E 23-25, dengan jumlah pegawai 5 orang. Kantor cabang

kedua berada di komplek terminal pasar Karangjati No. 11 Kecamatan Bergas, di

Jl. Gunungpati dengan jumlah pegawai sebanyak 3 orang dengan jumlah pegawai

sebanyak 4 orang. Kantor cabang ketiga di Jl. Telomoyo No. 07 Bandungan

dengan jumlah pegawai sebanyak 3 orang. Kantor cabang keempat berada di Jl.

Tegalpanas-Jimbaran Dusun Secang 01/01, Bawen dengan jumlah pegawai

sebanyak 4 orang. cabang kelima berada di Jl. Taman Siswa No. 13 Sekaran

Gunungpati dengan jumlah pegawai sebanyak 5 orang dan baru membuka kantor

cabang baru lagi di Kampung Ngabean RT 01 RW 04 Gunungpati dengan

B.Badan Hukum Lembaga KSPPS BMT Al-Hikmah

Berawal dari semangat bahwa KSPPS BMT AL-HIKMAH adalah milik

masyarakat, bukan milik perorangan, golongan, dan kelompok tertentu. KSPPS

BMT HIKMAH memiliki badan hukum koperasi. KSPPS BMT

AL-HIKMAH mendapatkan akte pendirian No : 047/BH/KDK.II.I/III/1999 tanggal 02

Maret 1999 dan telah mengalami perubahan Anggaran Dasar menjadi Tingkat

Jawa Tengah.

C.Tujuan dan Sasaran KSPPS BMTAl-Hikmah 1. Tujuan

a. Menyelamatkan kelompok-kelompok usaha lapisan masyarakat

kebawah dan situasi krisis ekonomi.

b. Menambah modal kerja bagi masyarakat lapisan paling bawah dan

kecil.

c. Mengembangkan kelompok usaha masyarakat agar lebih produktif.

2. Sasaran

a. Tersedianya dana permodalan untuk anggota.

b. Menghimpun dan menyalurkan kepada anggotanya yang

melaksanakan aktifitas usaha yang produktif dan prospektif kepada

para anggota.

c. Memberikan pelayanan pinjaman kepada anggotanya yang

melaksanakan usaha untuk modal kerja dengan prosedur yang

D.Visi dan Misi KSPPS BMT Al-Hikmah

Visi : Menjadi Lembaga Keuangan Mikro Syariah yang sehat, professional dan terpercaya di Jawa Tengah.

Misi :

1. Memperbaiki struktur permodalan.

2. Meminimalkan NPL (Non Personal Loan)

3. Meningkatkan penghimpunan dana anggota dan calon anggota.

4. Meningkatkan pendapat koperasi.

5. Menciptakan SDM yang handal dan kompeten.

6. Meningkatkan kepercayaan masyarakat terhadap koperasi.

7. Merupakan pengelolaan koperasi secara profesional.

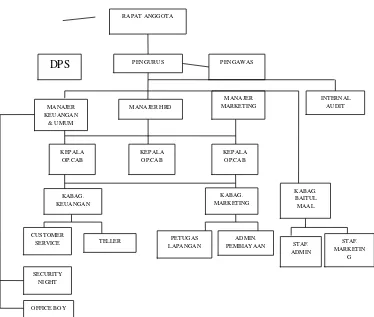

Gambar 3.3 Struktur Organisasi BMT Al-Hikmah

Sumber : File KSPPS BMT Al-Hikmah

c. Pengurus :

Ketua : Muhari S.Ag.

Sekertaris : Ichsan Ma’arif, ST.

Bendahara : Asroti S.Pd.

d. Pengelola :

a) Kantor Pusat dan Cabang Mijen Gedanganak

1. Kepala Operasional : MD Burhanudin M, S.Pd.

2. Pengelola : Mudhofar.

Heni Fajar Rukiyanti, S.Pd.

Sayfur Rohman.

Dani Mahardika Safik.

Badi Aliana.

3. Staff Pusat : Isna Ira Setyawati, SE.

4. Umum : Nur Khasan.

b) Kantor Cabang Babadan

1. Kepala Operasional : Awing Fraptiyo, SE.

2. Pengelola : Yuni Fatmawati, SE.

Salamti Nurul Ariyani.

Nurul Huda Amrullah.

c) Kantor Cabang Karangjati

1. Kepala Operasional : Mujana.

2. Pengelola : Ahwat Adi Wibowo.

d) Kantor Cabang Bawen

1. Kepala Operasional : Supandriyo, A.Md.

2. Pengelola : Adit Tiya.

1. Kepala Operasional : Eko Susilo, SE.

2. Pengelola : Ahmad Syarifudin.

Ridwanullah

F. Job Description KSPPS BMT Al-Hikmah

a. Rapat Anggota

Rapat anggota merupakan pemegang kekuasaan tertinggi dalam

KSPPS, rapat ini dihadiri oleh anggota, pengurus, pengawas dan tamu

undangan. Rapat anggota ini membahas tentang :

1) Kebijakan umum di bidang organisasi, manajemen dan

usaha KSPPS.

2) Pemilihan, pengangkatan dan pemberhentian pengurus dan

pengawas.

3) Penyususnan rencana kerja, RAPB KSPPS serta

4) Pertanggung jawaban pengurus dalam pelaksanaan

tugasnya.

5) Pembagian hasil usaha.

6) Penggabungan, peleburan, pembagian dan pembubaran

KSPPS.

7) Perubahan anggaran dasar dan anggaran rumah tangga.

b. Pengurus

Tugas Pengurus :

a. Memimpin organisasi dan usaha KSPPS

b. Menyelenggarakan RAT tepat waktu

c. Terlaksananya hasil keputusan yang diamanatkan oleh RAT

d. Tercukupinya rasio modal

e. Merumuskan kebijakan umum, mengajukan Rencana Kerja

(RK) dan Rencana Anggaran Pendapatan dan Belanja

(RAPB) KSPPS untuk mendapat persetujuan Rapat Anggota

f. Menerima laporan keuangan yang dapat

dipertanggungjawabkan dalam pelaksanaan tugas yang

dijalankan pengelola setiap bulan.

g. Pengurus KSPPS dipilih dari dan oleh anggota dalam rapat

anggota untuk masa jabatan 5 tahun dan dapat dipilih

kembali

h. Menandatangani dokumen dan surat yang berhubungan

c. Dewan Pengawas Syariah

Identitas jabatan DPS adalah sejajar dengan pengurus dan

pengawas fungsi utama jabatan adalah melakukan pengawasan

terhadap keseluruhan aspek organisasi dan usaha KSPPS sehingga

benar-benar sesuai syariah.

Tugas Pokok :

a. Memastikan produk atau jasa koperasi sesuai dengan syariah

b. Memastikan tata laksana manajemen, pelayanan sesuai dengan

syariah.

c. Terselenggaranya pendidikan anggota yang dapat mencerahkan

dan membangun kesadaran bersama sehingga anggota siap dan

konsistensi bermuamalah secara islam melalui wadah KSPPS

Tanggung Jawab :

a. Memastikan produk dan jasa KSPPS sesuai dengan syariah.

b. Memastikan tata laksana manajemen dan pelayanan sesuai

dengan syariah

c. Terselenggaranya kesadaran bersama sehingga anggota

yang dapat membangun kesadaran bersama KSPPS.

d. Tugas Pengelola

Berikut ini adalah uraian pembagian tugas masing-masing jabatan

1. Pengawas

Mengawasi jalannya operasional KSPPS, meneliti dan

membuat rekomendasi produk baru KSPPS, serta membuat

penyataan secara berkala, bahwa KSPPS yang diawasi sesuai

dengan ketentuan syariah.

Tugas Pengawas :

a. Memberikan penilaian terhadap keputusan-keputusan

kegiatan KSPPS.

b. Mengawasi dan menjaga agar pelaksanaan operasional

KSPPS sesuai dengan ketentuan, arah, dan kebijakan

yang telah ditetapkan Rapat Anggota

c. Memberi saran atau pendapat kepada pengurus dan

pengelola untuk kemajuan KSPPS

d. Melakukan pemeriksaan/ audit

e. Mebuat hasil laporan pengawasan kepada rapat anggota

f. Pengawas dipilih dari dan oleh anggota di dalam suatu

rapat anggota.

g. Jumlah Pengawas minimal 3 (tiga) orang terdiri dari

seorang ketua dan anggota-anggota.

h. Jumlah dan susunan pengawas dapat berubah sesuai

dengan perkembangan KSPPS, tetapi harus gasal dan

2. Dewan Pengurus

a. Menentukan arah kegiatan dan mengelola keseluruhan

proses KSPPS dalam rangka mengemban visi dan misi

serta pencapaian tujuan.

b. Melakukan pengawasan dan monitoring terhadap

pelaksanaan kebijakan atas pengelolaan usaha KSPPS

yang dijalankan pengelola.

c. Memproses penentuan anggota dan meneliti

berhentinya anggota untuk selanjutnya meminta

persetujuan rapat anggota.

d. Mengatur mekanisme pembinaan terhadap sistem

organisasi keanggotaan secara menyeluruh dan terpadu

antara bidang spiritual dan material.

3. General Manajer Fungsi Utama Jabatan :

a. Menjabarkan kebijakan umum KSPPS yang telah dibuat

dewan pengurus dan sudah disetujui.

b. Menyusun rencana kerja dan anggaran , proyeksi,

financing dan financing yang kemudian disampaikan

kepada dewan pengurus untuk mendapat persetujuan

RAT.

c. Menyetujui penyaluran dana sesuai dengan batas

4. Manajer

Fungsi Utama Jabatan :

a. Memimpin usaha KSPPS di wilayah kerjanya sesuai

dengan tujuan dan kebijaksanaan umum yang telah

ditentukan KSPPS.

b. Merencanakan, mengkoordinasikan dan mengendalikan

seluruh aktivitas lembaga meliputi penghimpunan dana

dari anggota dan lainnya serta penyaluran dana yang

merupakan kegiatan utama lembaga serta

kegiatan-kegiatan yang secara langsung berhubungan dengan

aktivitas utama tersebut dalam upaya mencapai target.

c. Melindungi dan menjaga asset perusahaan yang berada

dalam tanggung jawabnya.

d. Membina hubungan dengan anggota, calon anggota, dan

pihak lain dengan tujuan untuk mengembangkan

pelayanan yang lebih baik.

e. Membina hubungan kerjasama eksternal dan internal,

baik dengan lingkungan sekitarnya maupun secara

internal dengan seluruh pengelola, demi meningkatkan

produktifitas usaha.

a. Memastikan analisis pembiayaan telah dilakukan

dengan tepat dan lengkap sesuai dengan kebutuhan dan

mempresentasikan dalam rapat komite.

b. Membantu terselesaikannya pembiayaan bermasalah

c. Melihat peluang dan potensi pasar yang ada dalam

upaya pengembangan pasar

d. Melakukan monitoring atas ketetapan alikasi dana serta

ketetapan angsuran pembiayaan mitra.

6. Manager Pemasaran Tugas Pokok :

a. Menyusun rencana bisnis, strategi pemasaran dan

rencana tindakan berdasarkan target yang harus di

capai.

b. Menyusun rencana kerja dan strategi rektrukturasi

berdasarkan target yang ditetapkan.

c. Membina hubungan dengan anggota atau calon anggota

yang terdapat di wilayah kerja KSPPS.

d. Memandu pelaksanaan aktivitas pemasaran, aktivitas

produk-produk dan pencairan anggota baru yang

potensional untuk seluruh produk.

7. Teller