BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Teori Stakeholder

Berdasarkan teori stakeholder, manajemen organisasi diharapkan melakukan aktivitas yang dianggap penting oleh stakeholder dan

melaporkan kembali aktivitas-aktivitas tersebut pada stakeholder. Teori ini menyatakan bahwa stakeholder memiliki hak untuk disediakan informasi

tentang bagaimana aktivitas organisasi mempengaruhi mereka. Organisasi

akan memilih secara sukarela mengungkapkan informasi tentang kinerja

lingkungan sosial dan intelektual mereka, melebihi dan di atas permintaan

wajibnya, untuk memenuhi ekspektasi sesungguhnya atau yang diakui

oleh stakeholder (Ulum, 2016).

Teori stakeholder lebih mempertimbangkan posisi para stakeholder

yang dianggap powerfull. Kelompok stakeholder ini yang menjadi pertimbangan utama bagi perusahaan dalam mengungkapkan atau tidak

mengungkapkan suatu informasi dalam laporan keuangan. Kelompok

stakeholder tersebut meliputi pemegang saham, karyawan, pelanggan,

pemasok, kreditor, pemerintah, dan masyarakat. Tujuan teori stakeholder

antara lain adalah untuk menolong manajer dalam meningkatkan nilai

perusahaan dari perusahaan dan meminimalkan kerugian-kerugian bagi

menjalankan hubungan intellectual capital dengan kinerja perusahaan. Teori stakeholder menyatakan value added adalah ukuran yang lebih

akurat yang diciptakan oleh stakeholder (Lestari, dkk, 2016). 2. Resources Based Theory (RBT)

Teori ini muncul karena adanya pertanyaan mengenai mengapa

sebuah perusahaan dapat mengungguli perusahaan lain dan mempunyai

kinerja superior yang berkelanjutan. Kumpulan sumber daya yang unik

yang dimiliki dan dikendalikan perusahaan memungkinkan perusahaan

untuk mencapai dan mempertahankan kinerja superior yang berkelanjutan.

Sumber daya yang unik yang dimaksud dalam RBT adalah sumber daya

yang bernilai (valuable), langka (rare), tidak dapat ditiru (inimidate), dan tidak tergantikan (non-subtituatable). Jenis sumber daya ini dapat

mengantarkan perusahaan pada pencapaian keunggulan kompetitif

(Widyaningdyah dan Aryani, 2012).

Resources Based Theory adalah teori yang membahas bagaimana perusahaan dapat mengolah dan memanfaatkan sumber daya yang di

miliki. Pengelolaan sumber daya seperti karyawan (human capital), aset

fisik (physical capital) maupun structural capital akan menciptakan value

added bagi perusahaan sehingga dapat berpengaruh terhadap kinerja

keuangan perusahaan (Faradina dan Gayatri, 2016).

Resources Based Theory menyatakan bahwa perusahaan memiliki

sumber daya yang dapat menjadikan perusahaan memiliki keunggulan

jangka panjang yang baik. Resource yang berharga dan langka dapat diarahkan untuk menciptakan keunggulan bersaing, sehingga resource

yang dimiliki mampu bertahan lama dan tidak mudah ditiru, ditransfer atau

digantikan (Ulum, 2016).

RBT sangat tepat untuk menjelaskan penelitian tentang intellectual capital, terutama dalam konteks hubungan antara kinerja intellectual

capital dan kinerja perusahaan (Lestari, dkk, 2016). 3. Intellectual Capital

Intellectual capital (IC) adalah tentang aktivitas maanjer yang

dapat diatribusikan dalam upaya atas nama perusahaan. Aktivitas-aktivitas

tersebut seringkali terkait dengan pengembangan karyawan,

restruktrurisasi organisasi, dan pengembangan aktivitas pemasaran (Ulum,

2016).

Intellectual capital merupakan aset tidak berwujud, termasuk

informasi dan pengetahuan yang di miliki badan usaha yang harus dikelola

dengan baik untuk memberikan keunggulan kompetitif bagi perusahaan.

Intellectual capital mencakup semua pengetahuan karyawan, organisasi dan kemampuan mereka untuk menciptakan nilai tambah (Faradina dan

Gayatri, 2016).

Intellectual Capital dalam pandangan teori stakeholder dianggap sebagai kapabilitas organisasi untuk menciptakan, melakukan transfer, dan

mengimplementasikan pengetahuan. Selain itu, teori ini menganggap

informasi mengenai keuangan saja tetapi juga informasi mengenai

non-keuangan. Di dalam laporan keuangan tahunan perusahaan dua jenis

informasi yang disediakan, yaitu informasi yang bersifat wajib

(mandatory) dan informasi yang bersifat sukarela (voluntary). Salah satu

informasi sukarela (voluntary) adalah informasi mengenai modal intelektual (intellectual capital). Informasi tersebut mengungkapkan adanya suatu value added yang dimiliki oleh perusahaan akibat adanya

pengelolaan dari intellectual capital itu sendiri (Simarmata dan Subowo, 2016). Bonis dalam Ullum (2016) menyatakan bahwa secara umum, para

peneliti mengidentifikasi tiga klompok utama dari intellectual capital

yaitu:

a) Human Capital Efficiency (HCE)

Human Capital Efficiency (HCE) adalah indikator efisiensi nilai tambah modal manusia. HCE merupakan rasio dari Value Added (VA)

terhadap Human Capital (HC). Hubungan ini mengindikasikan

kemampuan modal manusia membuat nilai pada sebuah perusahaan.

HCE dapat diartikan juga sebagai kemampuan perusahaan

menghasilkan nilai tambah setiap rupiah yang dikeluarkan pada modal

manusia. HCE menunjukkan berapa banyak Value Added (VA) dapat

dihasilkan dengan dana yang dikeluarkan untuk tenaga kerja (Ulum,

2016).

mengelola sumber daya manusia secara maksimal sehingga

menghasilkan tenaga kerja berkualitas yang pada akhirnya akan

meningkatkan kinerja keuangan perusahaan (Ulum, 2016). Sumber

daya manusia atau karyawan merupakan asset strategic perusahaan

yang dapat meningkatkan kualitas perusahaan. Human capital (modal manusia) mencerminkan kemampuan kolektif perusahaan untuk

menghasilkan solusi terbaik berdasarkan pengetahuan yang dimiliki

orang-orang dalam perusahaan tersebut (Prames-tiningrum, 2013).

b) Structural Capital Value Added (SCE)

Structural Capital Efficiency (SCE) adalah indikator efisiensi nilai tambah modal struktural. SCE merupakan rasio dari SC terhadap

VA. Rasio ini mengukur jumlah SC yang dibutuhkan untuk

menghasilkan 1 rupiah dari VA dan merupakan indikasi bagaimana

keberhasilan SC dalam penciptaan nilai (Ullum,2016).

SCE menunjukkan kontribusi structural capital (SC) dalam penciptaan nilai SCE merupakan rasio dari SC terhadap VA. Rasio ini

mengukur jumlah SC yang dibutuhkan untuk menghasilkan 1 rupiah

dari VA dan merupakan indikasi bagaimana keberhasilan SC dalam penciptaan nilai. Artinya, semakin besar kontribusi HC dalam value

creation, maka akan semakin kecil kontribusi SC dalam hal tersebut (Pramudita, 2012).

mendukung karyawannya untuk menghasilkan kinerja intelektual yang

optimal serta kinerja bisnis secara keseluruhan, misalnya: sistem

operasional perusahaan, proses manufacturing, budaya organisasi, filosofi manajemen dan semua bentuk intellectual property yang

dimiliki dan dikuasai oleh perusahaan (Fajarini dan Firmansyah,

2012).

c) Capital Employed Efficiency (CEE)

VACE adalah indikator untuk VA yang diciptakan oleh satu

unit dari physical capital/capital employed (CE). CEE merupakan

rasio dari VA terhadap CE. Rasio ini menunjukkan kontribusi yang

dibuat oleh setiap unit dari CE terhadap value added organisasi. Pulic meng-asumsikan bahwa jika 1 unit dari CE menghasilkan return yang

lebih besar daripada perusahaan yang lain, maka perusahaan tersebut

dapat dikatakan telah memanfaatkan CE (dana yang tersedia) sebagai

bagian dari intellectual capital yang lebih . Kemampuan perusahaan dalam mengelola sumber daya berupa capital asset yang jika dikelola dengan baik dapat meningkatkan kinerja keuangan perusahaan dan

merupakan bagian dari modal intelektual perusahaan tersebut (Ulum,

2016).

Dengan demikian, elemen dari intellectual capital dapat dibedakan menjadi tiga kategori yaitu pengetahuan yang berhubungan

berhubungan dengan perusahaan (structural capital). Kategori tersebut membentuk suatu Intellectual Capital bagi perusahaan. Sehingga

modal intelktual didefinisikan sebagi sumber pengetahuan dalam

bentuk karyawan, pelanggan, hubungan perusahaan dengan pihak luar,

dan teknlogi yang digunakan dalam proses penciptaan nilai perusahaan

(Susanti, 2017).

4. Intellectual Capital Disclosure

Intellectual capital disclosure Indonesia (ICD-In)

dikembangkan oleh Ulum (2015). ICD-In adalah jumlah

pengungkapan informasi tentang intellectual capital yang disajikan dalam laporan tahunan perusahaan. Intellectual capital disclosure

diperlukan untuk mengurangi asimetri informasi sehingga membantu

investor untuk memutuskan tujuan investasinya. Pengungkapan

meliputi ketersediaan informasi keungan dan non keuangan berkaitan

dengan interaksi organisasi dengan lingkungan fisik dan lingkungan

sosialnya, yang dapat dibuat dalam laporan tahunan perusahaan

(Faradina dan Gayatri, 2016).

Perusahaan yang melakukan intellectual capital disclosure

akan menciptakan value added. Intellectual capital disclosure

memberikan gambaran keseluruhan perusahaan kepada investor,

karena informasi keuangan saja tidak cukup menggambarkan seluruh

perusahaan dalam mengelola sumber daya yang dimiliki dan

menciptakan nilai tambah bagi perusahaan demi kepentingan

stakeholders. Selain itu, semakin tinggi intellectual capital disclosure

maka perusahaan akan dinilai investor sebagai perusahaan yang

kredibel atau dapat dipercaya. Meningkatnya kepercayaan investor

diyakini akan meningkatkan permintaan saham perusahaan dan

penilaian pasar terhadap perusahaan (Sheila dan Linda, 2016).

5. Pengukuran Intellectual Capital

Metode pengukuran intellectual capital dapat dikelompokan

menjadi dua kategori, pengukuran non-monetary dan pengukuran

monetary. Berikut adalah daftar ukuran intellectual capital yang berbasis nonmonetary dan monter (Tan et. al, 2007 dalam Ullum,

2016).

Non-Monerary:

a. The Balance Scorecard, dikembangkan oleh Kaplan dan Norton (1992).

b. Brooking’s Technology Broker mthod (1996).

c. The Skandia IC Report Method oleh Edvinssion dan Malone (1997).

d. The IC-index dikembangkan oleh Roos et. al., (1997) e. Intangible Asset Monitor Approach oleh sveiby (1997).

h. The Ernst & Young Model (barsky dan Marchant, 2000) Monetary:

a. The EVA dan MVA model (Bontis et. al., 1999). b. The market-to-book Value model (beberapa penulis).

c. Tobin’s Q method (Luthy, 1998). d. Pilic’s VAICTM model (1998, 2000).

e. Calculaded intangible value (Zinkowski, 2000).

f. The knowledge capital earning model (Lev and Feng, 2001). 6. Value Added Intellectual Capital Coefficient (VAICTM)

Value Added Intellectual Capital Coefficient (VAICTM) adalah sebuah metode yang dikemabngkan oleh Pulic et al. (1999) dalam Ullum (2016) di Intellectual Capital Research Center Australia dengan

tujuan untuk menyajikan informasi tentang value creation efficient dari aset berwujud (tangible asset) dan aset tak berwujud (intangible asset)

yang dimiliki oelh perusahaan. VAICTM menggunakan laporan

keuangan perusahaan untuk menghitung koefisien efisiensi dalam tiga

indicator yaitu humancapital efficienct (HCE), capital employed

efficiency (CEE), structural capital efficiency (SCE).

Perhitungan dimuali dengan kemampuan perusahaan dalam

menciptakan nilai tambah (value added). Value added dianggap sebagai indicator paling objektif dalam penciptaan nilai (value

tinggi menunjukan tingkat effsiensi yang tinggi dalam penggunaan

modal perusahaan. Output (OUT) menunjukkan revenue dan

mencakup seluruh produk dan jasa yang dihasilkan perusahaan untuk

dijual di pasar, sedangkan Input (IN) mencakup seluruh beban yang

digunakan dalam memproduksi barang dan jasa dalam rangka

memperoleh revenue kecuali beban karyawan (labor expenses) karena karyawan berperan penting dalam proses penciptaan nilai (Thaib,

2013).

1. Value Added of Capital Employed (VACA)

Value Added Capital Employed (VACA) merupakan kemampuan perusahaan dalam mengelola sumber daya berupa

capital asset yang jika dikelola dengan baik dapat meningkatkan

kinerja keuangan VACA menunjukkan kontribusi yang dibuat

oleh setiap unit dari capital employed terhadap value added

organisasi mengasumsikan bahwa jika 1 unit dari capital employed (CE) mampu menghasilkan return yang lebih besar daripada perusahaan lainnya, itu berarti perusahaan berhasil

memanfaatkan CE-nya dengan lebih baik. Berdasarkan konsep

RBT, agar dapat menciptakan nilai tambah, perusahaan

membutuhkan sebuah kemampuan dalam pengelolaan aset baik

aset fisik maupun aset intelektual. VACA merupakan bentuk dari

kemampuan perusahaan dalam mengelola sumber daya yang

perusahaandapat meningkatkan nilai perusahaan (Ullum dkk,

2016).

2. Value Added Human Capital (VAHU)

Value Added Human Capital (VAHU) menunjukkan berapa

banyak value added dapat dihasilkan dengan dana yang

dikeluarkan untuk tenaga kerja. Menurut Tan et. al., (2007) VAHU mengindikasi kemampuan human capital dalam meciptakan value

added dalam perusahaan. Human capital merupakan individual knowledge stock suatu organisasi yang tercermin dari

karyawannya. (Human capital (modal manusia) mencerminkan kemampuan kolektif perusahaan dalam menghasilkan solusi

terbaik berdasarkan pengetahuan yang dimiliki (Wijaya, 2017.

3. Structural Capital Value Added (STVA)

Structural Capital Value Added (STVA) merupakan kemampuan perusahaan dalam memenuhi proses rutinitas

perusahaan dan strukturnya yang mendukung usaha karyawan

untuk menghasilkan kinerja bisnis dan kinerja intelektual yang

optimal secara keseluruhan, misalnya: sistem operasional

perusahaan, proses manufacturing, budaya organisasi,

filosofimanajemen dan semua bentuk intellectual property yang

dimiliki perusahaan.Menurut Ulum, (2008) structural capital

meliputi seluruh nonhuman storehouse of knowledge dalam organisasi, seperti: database, organizational charts, process

perusahaan lebih besar dibandingkan nilai materialnya. Structural

capital perusahaan terdiri dari empat elemen, yaitu:

a. System, merupakan cara dimana proses organisasi dan output dijalankan.

b. Structure, merupakan penyusunan tanggung jawab dan penghitungan yang mendefinisikan posisi dan hubungan

diantara anggota-anggota organisasi.

c. Strategy, merupakan tujuan-tujuan organisasi dan cara untuk mencapainya.

d. Culture, merupakan penjumlahan opini-opini individual, pemikiran bersama, nilai-nilai dan norma dalam organisasi.

STVA mengukur jumlah structural capital yang

dibutuhkan untuk menghasilkan 1 rupiah dari value added dan merupakan indikasi bagaimana keberhasilan structural capital

dalam penciptaan nilai. Semakin besar kontribusi human capital

dalam value creation semakin kecil kontribusi structural capital.

Pulic, (1998) menyatakan bahwa structural capital adalah selisih

antara value added dan human capital (Putri, 2017).

7. Kinerja Keuangan

Kinerja keuangan merupakan suatu gambaran tentang kondisi

keuangan suatu perusahaan yang dianalisis denga alat-alat analisis

keuangan, sehingga dapat diketahui baik buurknya keadaan keuangan

dicapai oleh perusahaan dalam suatu periode tertentu dan tertuang apda

laporan keuangan perusahaan yang bersangkutan. Kinerja keuangan

mencerminkan kemampuaan perusahaan dalam mengelola dan

mengalokasikan sumber dayanya. Kinerka keuangan mengukur kinerja

perusahaan dalam memperoleh laba dan nilai pasar. Ukuran kinerja

yang umum digunakan yaitu ukuran kinerja keuangan, kinerja

keuangan perusahaan dapat diukur dari laporan keuangan yang

dikeluarkan secara periodic yang menggambarkan keuangan

perusahaan. Ukuran kineja biasanya diwujudkan dalam profitabilitas,

pertumbuhan dan nilai pemegang saham (Suryaningsih, 2012).

Perusahaan pada umumnya memiliki tujuan tertentu yang ingin

dicapai dalam usaha untuk memenuhi kepentingan para anggtanya.

Keberhasilan dalam mencapai tujuan perusahaan merupakan prestasi

manajemen. Penilaian prestasi atau kinerja suatu perusahaan diukur

karena dapat dipakai sebagai dasar pengambilan keputusan baik suatu

pihak internal maupun eksternal (Sudibya dan Restuti, 2014).

Variabel kinerja keuangan digunakan untuk mengetahui hasil

tindakan yang telah dilakukan di masa lalu. Selain itu, ukuran

keuangan tersebut dilengkapi dengan ukuran nonkeuangan tentang

keputusan konsumen, produktifitas, dan komitmen perusahaan untuk

menentukan kinerja keuangan perusahaan dimasa yang akan datang

Bahwa kinerja keuangan merupakan salah satu factor yang

menunjukan efektifitas dan efesiensi suatu organisasi dalam rangka

mencapai tujuannya. Kinerja keuangan yang digunakan dalam

penelitian ini adalah return on equity. ROE merupakan salah satu dari

rasio profitabilitas yang mengukur efisiensi perusahaan dalam

menghasilkan profit dari setiap uang yang diinvestasikan oleh

pemegang saham. Semakin besar ROE menunjukan kinerja yang

semakin baik karena tingkat pengembalian yang sangat besar dalam

(Astari dan Isnurhadi, 2015)

8. Nilai Perusahaan

Dalam nilai perusahaan yang tinggi akan membuat pasar

percaya tidak hanya pada kinerja perusahaan saat ini, namun pada

prospek perusahaan dimasa yang akan datang. Dimana nilai

perusahaan merupakan harga yang tersedia dibayar oleh calon pembeli

apabila perusahaan tersebut dijual, semkain tinggi nilai perusahaan

semakin besar kemakmuran yang akan diterima oleh pemilik

perusahaan. Kemakmuran pemegang saham dpaat meningkatkan

keakmuran pemegang, saham secara tidal langusng perusahaan harus

berusaha agar dapat meningkatkan harga saham perusahaan

(Mahendra, et.al.,2012).

Nilai perusahaan merupakan persepsi investor terhadap

perusahaan yang sering dikaitkan harga saham. Harga saham yang

harga yang terjadi pada saat saham diperdagangkan di pasar. Hal ini

bisa dibuktikan dengan adanya perusahaan-perusahaan yang go public

di Bursa Efek Indonesia yang melakukan stock split (memecah saham). Itulah sebabnya harga saham harus dapat di buat seoptimal

mungkin.Artinya harga saham tidak boleh terlalu tinggi atau terlalu

rendah. Harga saham yang terlalu murah dapat berdampak buruk pada

citra perusahaan dimata investor. Ada beberapa konsep dasar penilaian

yaitu: (1)Nilai ditentukan untuk suatu waktu atau periode tertentu.

(2)Nilai harus ditentukan pada harga yang wajar. (3)Penilaian tidak

dipengaruhi oleh kelompok pembeli tertentu (Sunarsih dan Mahendra,

2012).

Investor menggunakan rasio keuangan untuk mengetahui nilai

pasar perusahaan. Rasio tersebut memberikan indikasi bagi perusahaan

mengenai penilaian investor terhadap kinerja perusahaan di masa lalu

dan prospeknya di masa depan. Dalam penelitian ini, nilai perusahaan

diukur menggunakan Price-to- Book Value (PBV). Menurut Husnan. S dan Pudjiastuti, (2006:258) PBVmerupakan perbandingan antara harga

pasar dan nilai buku. Untuk perusahaanperusahaan yang berjalan

dengan baik, umumnya rasio ini mencapai diatas satu, yang

menunjukkan bahwa nilai pasar saham lebih besar dari nilai bukunya.

Semakin besar rasio PBV semakin tinggi perusahaan dinilai oleh para

investor dibandingkan dengan dana yang telah ditanamkan di

PBV menggambarkan penghargaan pasar terhadap nilai buku

saham suatu perusahaan. Penghargaan pasar merupakan bentuk

kepercayaan masyarakat terhadap perusahaan dan dapat

menggambarkan kondisi perusahaan di masa datang. Naik turun nilai

perusahaan dipengaruhi oleh nilai buku perusahaan dan kemampuan

perusahaan dalam menciptakan nilai. Sedangkan nilai buku merupakan

nilai dari kekayaan, hutang, dan ekuitas perusahaan berdasarkan

pencatatan historis dan biasanya tercantum dalam neraca (Putra, 2012).

Menurut Susanti (2016) rasio PBV mempunyai beberapa

keunggulan sebagai berikut:

a. Nilai buku mempunyai ukuran nilai yang relatif stabil yang

diperbandingkan dengan harga pasar. Investor dapat

menggunakan PBV sebagai perbandingan harga pasar.

b. Nilai buku memberikan standar akuntansi yang konsisten untuk

semua perusahaan. PBV dapat diperbandingkan antara

perusahaan-perusahaan yang sama sebagai petunjuk adanya

under atau overvaluation.

c. Perusahaan-perusahaan dengan earning negatif, yang tidak bisa

dinilai dengan menggunakan PER dapat dievaluasi dengan

menggunakan PBV. PBV bertujuan untuk mengukur selisih

antara nilai perusahaan dengan nilai bukunya. Jika selisih

maka menandakan terdapat nilai tersembunyi (hidden value) di dalam laporan keuangan perusahaan.

B. Hasil Penelitian Terdahulu

Ada beberapa penelitia terdahulu yang menjadi acuan dalam penelitian

ini. Penelitian terdahulu yang berhubungan dengan variabel intellectual

capital, return on equity, earning per share dan nilai perusahaan dapat dilihat. pada tabel 2.1 sebagai berikut:

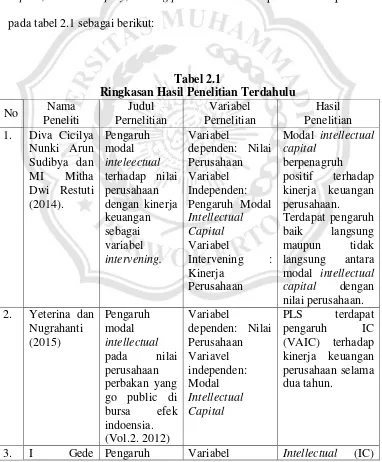

Tabel 2.1

Ringkasan Hasil Penelitian Terdahulu

No Nama

Peneliti Judul Pernelitian Variabel Pernelitian Hasil Penelitian 1. Diva Cicilya

Nunki Arun Sudibya dan

MI Mitha

Dwi Restuti (2014).

Pengaruh modal

inteleectual

terhadap nilai perusahaan dengan kinerja keuangan sebagai variabel

intervening.

Variabel

dependen: Nilai Perusahaan Variabel Independen: Pengaruh Modal

Intellectual Capital

Variabel

Intervening :

Kinerja Perusahaan

Modal intellectual capital

berpenagruh positif terhadap kinerja keuangan perusahaan.

Terdapat pengaruh

baik langsung

maupun tidak

langsung antara

modal intellectual capital dengan nilai perusahaan. 2. Yeterina dan

Nugrahanti (2015)

Pengaruh modal

intellectual

pada nilai

perusahaan perbakan yang go public di

bursa efek

indoensia. (Vol.2. 2012)

Variabel

dependen: Nilai Perusahaan Variavel independen: Modal Intellectual Capital

PLS terdapat

pengaruh IC

(VAIC) terhadap kinerja keuangan perusahaan selama dua tahun.

No Nama Peneliti Judul Pernelitian Variabel Pernelitian Hasil Penelitian Cahyadi Putra (2012) Modal Intellectual

Pada Nilai

Perusahaan Perbankan

yang Go

Public di

Bursa Efek

Indonesia.

dependen : Nilai Perusahaan (PVB). Variabel

independen :

Intellectual Capital (Human Capital (HC),

Struktur Capital

(SC), Customer Capital (CC).

berpengaruh positif pada nilai perusahaan.

Pengelolaan dan

pengguan modal

intellectual (IC)

secara efektif

terbukti mampu

meningkatkan niali perusahaan

yang dalam

penelitian ini

diukur dengan

rasio price to book value (PBV).

4. Rhoma

Simarmata Subowo (2016). Pengaruh Intellectual capital terhadap kinerja

keuangan dan nilai

perusahaan perbankan indonesia.

Variabel

dependen: Nilai Perusahaan (PVB). Variabel

independen :

Intellectual Capital Variabel Intervening: Kinerja Keuangan (ROA). VAICTM berpengaruh positif terhadap kinerja keuangan perusahaan (ROA)

Capital Employed Efficiency (CEE) dinyatakan

berpengaruh positif terhadap kinerja keuangan.

Sama halnya

dengan CEE,

Human Capital

Efficiency (HCE) juga berpengaruh positif terhadap kinerja keuangan., Structural Capital Efficiency (SCE) negatif terhadap kinerja keuangan

(ROA). Capital

Employed

Efficiency (CEE)

dan Structural

Capital Efficiency (SCE) dinyatakan

No Nama Peneliti Judul Pernelitian Variabel Pernelitian Hasil Penelitian berpengaruh positif terhadap nilai perusahaan. Sementara Human Capital Efficiency (HCE)

berpengaruh positif terhadap nilai perusahaan. 5. Lita Astari

dan Isnurhadi (2015) Pengaruh Intellectual Capital Terhadap Nilai Perusahaan Dengan Kinerja Keuangan Sebagai Variabel Mediator Pada Perusahaan Manufaktur Yang

Terdaftar Di

Bursa Efek

Indonesia

Variabel

dependen : Nilai Perusahaan (PVB). Variabel

independen :

Intellectual Capital

(HCE,CEE,SCE) Variabel

Intervening :

Kinerja Keuangan (ROE).

Variabel

independen yang terdiri dari Human Capital Efficiency

(HCE), Capital

Employed

Efficiency (CEE),

Structural Capital Efficiency (SCE), hanya HCE yang berpengaruh signifikan

terhadap kinerja

keuangan yang

diproksikan oleh

Return On Equity

(ROE) dan nilai perusahaan berupa

Price to Book Value (PBV). 6. Florentina

dan Yeterin (2015). Pengaruh Intellectual Capital terhadap Kinerja Perusahaan. Variabel

dependen :

Kinerja Perusahaan (ROE,ATO,) dan PVB.

Variabel

dependen :

Intellectual Capital (HC, SC, RC).

Terdapat

pengaruh IC

(VAIC) terhadap

nilai pasar

perusahaan selama dua tahun

2010-2011. Dalam

penelitian ini dari tiga indicator IC

(VAIC), VACA,

STVA, yang lebih dominan

membentuk

variabel IC

No Nama Peneliti Judul Pernelitian Variabel Pernelitian Hasil Penelitian perusahaan manufaktur, sedangkan

indicator VAHU

tidak valid untuk

mengukur IC

(VAIC). Hal ini menunjukan perusahaan

manufaktur lebih menekankan pada pengelolaan

physical asset.

7. Wahyu

Widarjo (2013). Pengaruh Modal Intelektual Dan Pengungkapan Modal Intelektual

Pada Nilai

Perusahaan. Variabel dependen: Nilai Perusahaan. Variabel

independen :

Modal

Intellectual dan Pengungkapan Modal

Intellectual.

pengungkapan modal intelektual berpengaruh positif terhadap nilai perusahaan setelah penawaran

umum saham

perdana. Semakin tinggi

pengungkapan modal intelektual

maka semakin

tinggi nilai

perusahaan. Perluasan pengungkapan modal intelektual akan mengurangi asimetri informasi

antara pemilik

lama dengan calon investor, sehingga

membantu calon

investor dalam

menilai saham

perusahaan dan

dapat melakukan analisis yang tepat mengenai prospek

perusahaan di

No Nama Peneliti Judul Pernelitian Variabel Pernelitian Hasil Penelitian datang.

8. Susanti (2016) Pengaruh Intellectual Capital TerhadapNilai Perusahaan Perbankan Di

Bei Periode

2013-2015. (Vol. 02 No. 02, Juli 2016).

Variabel

dependen : Nilai Perusahaan Variabel

independen :

Intellectual Capital (human capital,

structural

capital, customer capital)

Intellectual

Capital yaitu

VACA, VAHU

dan STVA,

dimana indikator

VACA yang

paling dominan

dalam membentuk variabel

Intellectual

Capital (VAICTM) dalam perusahaan

perbankan. Hal

tersebut menunjukkan

bahwa dalam

kegiatan opersional perusahaan perbankan

tampaknya masih didominasi oleh penggunaan aset fisik dan keuangan untuk

meningkatkan kinerja keuangan

serta nilai

perusahaan. Dan

Proksi Tobin’s Q

yang bisa

mengukur Nilai

Perusahaan dengan baik. 9. Dalia

Streimikiene, Aida

Navikaite,

And Vytis

Varanavicius (2016

Company’s Value

Creation Via Customer Satisfaction and Environmental Sustainability Influence nilai, lingkungan keberlanjutan, kepuasan pelanggan.

Studi adalah: 1) menganalisis nilai

pembalap dan

menyelidiki

kendala dan

No Nama Peneliti Judul Pernelitian Variabel Pernelitian Hasil Penelitian Vol. 12, No. 4

(2016), 19-28.

penilaian, 3)

menganalisis kelestarian lingkungan,

4) untuk

menyelidiki

konsep kepuasan

pelanggan yang

menggabungkan model konseptual kontemporer. 10. Elisabeth

Feimianti (2014)

Value

Creation of Intellectual Capital: Financial Performance Analyses in Indonesian Publicly-Listed Consumer Goods Industry

(Vol. 3, 2014).

modal manusia, modal

intelektual, nilai

pasar, nilai

akuntansi, kinerja keuangan,

industri barang konsumsi.

Data tersebut

semata-mata

diperoleh dari

laporan keuangan independen

perusahaan

consumer goods

yang terdaftar di

Bursa Efek

Indonesia.

Penelitian ini

mengharapkan untuk memberikan bukti finansial

mengenai modal

intelektual di

perusahaan-perusahaan di

Indonesia, termasuk memperhatikan ramuannya dalam memaksimalkan ibu kota paling potensial terhadap survivabilitas.

11. Olivia Sirapanji Dan Saarce Elsye Hatane

Pengaruh Value Added Intellectual Capital Terhadap Kinerja Variabel dependen: Kinerja

keuangan dan

nilai pasar Variabel

HCE, SCE,

dan CEE bernilai positif signifikan terhadap

No Nama Peneliti Judul Pernelitian Variabel Pernelitian Hasil Penelitian Keuangan Dan

Nilai Pasar Perusahaan Khususnya Di Industri

Perdagangan

Jasa Yang

Terdaftar Di

Bursa Efek

Indonesia Tahun 2008 – 2013

independen:

Intellectual capital

perusahaan.

Berikutnya yang menjadi catatan adalah

berdasarkan uji

R2, konstruk

HCE, SCE, dan

CEE terhadap

variabel dependen profitabilitas dan nilai pasar perusahaan

12. Nindya Mawarni Pambudi dan Andayani (2017).

Pengaruh Modal Intelektual

Dan Indeks

Pengungkapan Modal Intelektual Terhadap Nilai Perusahaan Variabel: modal intelektual, indeks pengungkapan modal

intelektual, nilai perusahaan.

Modal

intelektual (VAIC) berpengaruh

terhadap nilai

perusahaan Indeks pengungkapan modal intelektual (ICD)berpengaruh

terhadap nilai

perusahaan .

C. Kerangka pemikiran

1. Pengaruh Capital Employed Efficiency (CEE) terhadap kinerja keuangan (ROE)

Capital employed efficiency (CEE) menggambarkan seberapa banyak value added yang digunakan dari modal fiisk yang digunakan. Perusahaan akan terlihat lebih baik dalam memanfaatkan CE (Capital

Employed) jika 1 unit dari CE mengasilkan return lebih besar. CEE diperoleh apabila modal ynag digunakan lebih sedikit dapat menghasilakn

diiringi pula dengan penjualan yang semakin meningkat lagi (Muna dan

Prastati, 2014).

Berdasarkan koteks tersebut, perusahaan perlu mengembangkan

strategi untuk dapat bersaing dipasaran. Pada prinsipnya, sustainable dan

kapabilitas suatu perusahaan didasarka pada IC, sehingga seluruh sumber

daya yang dimiliki dapat menciptakan value added (nilai tambah) (Thaib, 2013).

Hasil analisis regresi berganda menunjukan variabel dependen

Value Added Capital Employed (VACA), Value Added Human Capital

(VAHU), dan structural capital value added (STVA), mempunyai penagruh secra positif terhadap terurn on asset (ROA) pada 4 bank pemerintah. Hal ini dibuktikan dari adaya pengujian hipotesis secara

parsial, dimana nilai terhitung untuk variabel VAICTM lebih besar dadri

t-tabel (Thaib, 2013).

2. Pengaruh Human Capital Efficiency (HCE) Terhadap Kinerja Keuangan (ROE).

Komponen VAIC erat hubungannya dengan dengan sumber daya

intelektual pada perusahaan, maka dari itu apabila komponen VAIC

meningkat, maka akan ikut mempengaruhi permintaan atas saham yang

Berdasarkan penelitian yang pernah dilakukan oleh (Sudibya dan

Restuti, 2015) modal intellectual terbukti berpengaruh positif terhadap

kinerja keuangan, hasil penemuan ini mengindikasikan bahwa sekain besar

efisien perusahaan mengelola suber daya intelltual (structural capital

efficiency) yang dimiliki perusahaan akan mmberikan hasil meningkat

yang ditunjukan dari peningkatan kinerja keuangan perusahaan (Mahendra

dan Sunarsih, 2012)

3. Pengaruh Structural Capital Efficiency (SCE) terhadap kinerja keuangan (ROE)

Return on equity (ROE) merupakan salah satu rasio keungan yang digunakan untuk mengetahui nilai perusahaan, apabila laba dari tota

ekuitas pemegang saham yang diukur dengan return on equity (ROE)

meningkat, maka nilai perusahaan juga ikurt meningkat. Semakin tinggi

kinerja keuangan yang biasanya dilihat dengan rasio keuangan, maka

semakin tinggi pula nilai perusahaan. Melalui rasio-rasio keuangan

tersebut dapat dilihat tingkatkeberhasilan manajemen perusahaan

mengelola aset dan modal yang dimilikinya untuk memaksimalkan nilai

perusahaan (Sudibya dan Restuti, 2014).

Structural capital menunjukan kontibusi dalam penciotaan nilai.

SCE merupakan rasio dari SC terhadap VA. Rasio ini mengukur jumalah

SC yang dibutuhkan untuk mengasilkan 1 rupiah dari VA dan merupakan

semakin besar kontribusi HC dalam value creation, maka akan semakin

kecil kontribusi SC dalam hal tersebut (Firmansyah, 2012).

Menurut Sudibya dan Restuti (2014) menguji secara empiris

tentang pengaruh modal intelektual terhadap kinerja keuangan dan

menguji tentang penagruh langsung atau penagruh tidak langsung antara

modal intelektual capital terhadap nilai perusahaan. Modal intelektual

terbukti berpengaruh positif terhadap kinerja keuangan perusahaan. Hasil

temuan penelitian ini mengindikasikan bahwa semakin efisiensi

perusahaan mengelola sumber daya intelektual (physical capital, human

capital, dan structural capital) yang dimiliki perusahaan akan memberikan

hasil yang meningkat yang ditunjukan dari peningkatan kinerja keuangan

perusahaan (ROE) (Sunarsih dan Mahendra, 2012).

4. Pengaruh Intellectual Capital Disclosure (ICD) Terhadap kinerja keuangan (ROE)

Menurut Intellectual capital sekarang ini dianggap sebagai faktor kesuksesan bagi suatu organisasi dan karenanya akan semakin menjadi

perhatian dalam kajian strategi organisasi dan strategi pembangunan.

Definisi Intellectual Capital Disclosure (ICD) sendiri telah diperdebatkan dengan seru diantara para ahli dalam berbagai literatur. Laporan keuangan

digunakan untuk tujuan umum (General Purpose FinancialReporting) sebagai dasar, sehingga dapat dikatakan bahwa Intellectual Capital

Legitimacy theory mendorong perusahaan untuk melakukan

pengungkapan sukarela sebagai salah satu bentuk pertanggungjawaban

terhadap kontrak sosial yang dimiliki antara perusahaan dengan komunitas

disekitarnya. Perusahaan cenderung melakukan pengung-kapan informasi

melalui disclosure ketika muncul kebutuhan khusus untuk meningkatkan

legitimasinya. Kebutuhan ini muncul ketika modal fisik yang dimiliki

perusahaan, yang biasanya merupakan symbol kesuksesan pada ekonomi

tradisional, ternyata kurang kuat dalam memberikan status legitimasi bagi

perusahaan (Pangestu dan Wijaya, 2014).

Beberapa penelitian terkait pengaruh tingkat pengungkapan modal

intelektual terhadap kinerja perusahaan. Dari penelitian yang dilaukan

oleh Aida dan Rahmawati (2015), ditemukan pengungkapan modal

intelektual berpengaruh terhadap kinerja perusahaan Jadi, dengan

mengungkapkan modal atas intelektualnya perusahaan dapat

meningkatkan kinerja perusahaannya .

5. Pengaruh Capital Employed Efficiency (CEE) Terhadap Nilai

Perusahaan

Dengan memiliki keunggulan kompetitif , maka persepsi pasar

terhadap nilai perusahaan akan meningkat karena diyakini bahwa

perusahaan yang memiliki keunggulan kompetitif mampu bersaing dan

bertahan di lingkungan bisnis yang dinamis (Susanti, 2016).

Berdasarkan hasil pengujian Partial Least Square (PLS) bahwa

Hasil pengujian hipotesis ternyata mampu mendukung Resource Based

Theory yang dikemukaan oleh Pulic (1998) dalam Ullum (2016) yang

menaytakan bahwa sumber daya yang dimiliki perusahaan berpengaruh

terhadap kinerja perusahaan yang pada akhirnya akan meningkatkan nilai

perusahaan .

Adanya pengaruh tidak langsung signifikan intellectual capital

dalam nilai perusahaan karena dalam penelitian ini hanta VACA yang

signifikan membentuk konstruk intellectual capital (VAICTM). Hal ini

menunjukan bahwa capital employed yang dimilikinya dalam menciptakan

value added (Susanti, 2016).

6. Pengaruh Human Capital Efficiency (HCE) Terhadap Nilai

Perusahaan

Para stakeholder akan lebih menghargai perusahaan yang

memiliki intellectual capital yang unggul dari pada perusahaan lain,

karena intellectual yang unggul akan membantu perusahaan untuk

memenuhi kepentingan seluruh stakeholder. Dalam usaha penciptaan nilai

(value creation) diperlukan pemanfaatan seluruh potensi sumber daya

yang dimilki perusahaan. Potensi tersebut meliputi (huma capital, physical

capital,dan structural capital) . Value Added yang dihasilkan dari proses

value creation akan menciptakan hubungan kompetitif bagi perusahaan

(Yuskar dan Novita, 2014).

Berdasarkan hasil analisis yang dilakukan oleh Astari dan

(price book value) memperoleh hasil yang sangat signifikan. Diamana

secara langsung penagruh HCE terhadap PVB dengan p-value 0,045 lebeih

kecil dari 0.05. hal ini dimaknai bahwa semakin besar jumlah Human

Capital Efficiency (HCE) memberikan kontribusi terhadap peningkatan

laba total ekuitas pemegang saham yang tercermin melaui ROE.

7. Pengaruh Structural Capital Efficiency (SCE) Terhadap Nilai

Perusahaan

Secara teori., kekayaan intelektual yang dikelola secara efisien oleh

perusahaan akan meningkatkan apresiasi pasar terhadap nilai perusahaan

sehingga dapat meningkatkan price book value (PVB). Akan tetapi

faktanya dalam mengapresiasi niali pasar investor kurang

mmeprtimbangkan adanya pengaruh kekayaan intelektual yang dimiliki

perusahaan (Yuskar dan Novita, 2014).

Penelitian ynag dilakukan oleh Astari dan Isnurhadi (2015)

mengenai penagruh SCE terhadap nilai perusahaan (PVB) memperoleh

hasil yang signifikan dimana Sructural Capital (SC) merupakan kemapuan

organisasi suatu perusahaan dalam memenuhi proses rutinitas peusahaan

dan structur yang mendukung usaha karyawan untuk mengasilkan kinerja

8. Pengaruh Intellectual Capital Disclosure (IC) Terhadap Nilai

Peusahaan

Nilai perusahaan adalah nilai jual suatu perusahaan dalam pasar

modal. Nilai perusahaan merupakan bentuk memaksimalkan tujuan

perusahaan melalui peningkatan kemakmuran para pemegang saham

(Dewi dan Fidhayatin, 2012).. Nilai perusahaan dalam penelitian ini

diukur dengan earning per share (EPS) yang merupakan jumlah dari

pendapatan per lembar saham perusahaan, dimana EPS dapat

menunjukkan nilai suatu perusahaan dari seberapa besar pendapatan atas

saham yang didapat perusahaan dari saham yang telah diinvestasikan

(Sirojodin dan Nazaruddin, 2014).

Jacub (2012) mengatakan bahwa pengungkapan intellectual capital

berpengaruh positif terhadap nilai perusahaan. Pengungkapan capital dapat

memberikan pengaruh terhadap nilai perusahaan, semakin banyak

pengungkapan intellectual capital yang dilaporkan perusahaan, akan

mempengaruhi perpsepsi pasar terhadap kinerja perusahaan tersebut yang

pada akhirnya meningkatkan nilai perusahaan. Berdasarkan penjelasan

tersebut.

9. Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan

Semakin tinggi kinerja keuangan yag biasanya dilihat dengan rasio

keuangan, maka semakin tinggi pula nilai perusahaan. Melalui rasio-rasio

keuangan tersebut dapat dilhat tinggakt keberhasilan manajemen

memaksilmalkan nilai perusahaan. Penilaian prestasi suatu perusahaan

dapat dilihat dari kemampuan perusahaan itu utuk mengasilkan laba

(Sudibya dan Restuti, 2014).

Menurut hasil penelitian Martikarini (2012) yang meneliti tentang

pengaruh profitabilitas yang diukur dengan ROE terhadap nilai perusahaan

yang diukur dengan price to book value (PVB). Penelitian ini

menunjukan hasil bahwa return on equity (ROE) berpengaruh secara

signifikan terhadap nilai perusahaan yang diukur dengan PVB. Hal ini

disebabkan keuntungan ynag tinggi juga akan memberikan suatu prospek

perusahaan yang baik sehingga dapat merespon investor untuk

meningkatkan permintaan saham.

10.Pengaruh Kinerja Keuangan Dan Yang Memediasi Capital Employed Efficiency (CEE) Terhadap Nilai Perusahaan

Dalam usaha penciptaan nilai (value creation) diperlukan

pemanfaatan seluruh potensi sumber daya yang dimiliki perusahaan.

Potensi tersebut melipiputi karyawan (human capital), aset fisik (physical

capital) dan structural capital. Value added yang dihasilkan dari proses velue creation akan menciptakan keunggulan komperirif bagi perushaan

(Susanti, 2016).

Penelitian yang dilakukan oleh Hadiwijaya (2013) dalam Yuskar

dan Novita (2014) membeuktikan bahwa kinerja keuangan berpangruh

secara positif dan signifikan dalam memediasi hubungan atara intellectual

digunakan dalam penelitian tersebut adalah return on e asset (ROA). Pasar

akan memberikan penilaian yang lebih tinggi kepada perusahan yang

memiliki keinerja keuangan yang meningkat, kiner kauangan yang

meningkat akan direspon positif olh pasar sehingga meningkatkan nilai

perusahaan.

11.Pengaruh Kinerja Keuangan Dan Yang Memediasi Human Capital Efficiency (HCE) Terhadap Nilai Peusahaan

Berdasarkan Resource Based Theory, perusahaan dengan sumber daya manusia yang berkualitas akan ikut mempengaruhi kesuksesan suatu

perusahaan. Maka dari itu pengelolaan sumber daya secara benar akan

memabntu perusahaan akan meningkatka laba perusahaan. Produktifitas

karyawan dan profit perusahaan yang semakin meningkat menunjukan

bahwa karyawan semakin baik dalam mengelola aset perusahaan (Sunarsih

dan Mahendra, 2012).

Penelitian yang dilakukan oleh Fransiskus Randa dan S, Ariyanto

Solon (2012) penagruh modal intelektual terhadap nilai perusahana

menemukan bahwa intellectual capital berpengaruh positif dan signifikan

terdapa nilai perusahaan melalui kinerja keuangan.

12.Pengaruh Kinerja Keuangan dan Yang Memediasi Structural Capital Efficiency (SCE) Terhadap Nilai Perusahaan

Teori stakeholder menyantakan bahwa perusahaan bukanlah entitas

yaag hanya beroperasi untuk kepntingannya sendiri namu harus

sumber daya yang maksimal dapat meningkatkan nilai perusahaan yang

kemudian akan meningkatkan laba perusahaan sekaligus menghasilkan

keuntungan bagi para pemegnag sahamnnya. Para pemegang saham kaan

lebih menghargai perussahaan yang mampu menciptakan nilai yang baik,

maka perusahaan akan lebih mampu untuk memenuhi kebutuhan

stakeholder (Ullum, 2016).

Penelitian sebelumnya yang dilakukan oleh yunita (2012)

menunjukan bahwa modal intelektual berpengaruh positif terhadap kinerja

dan nilai pasar perusahaan. Sedangkan penelitian Nikmah dan Apriyanti

(2016) memberi hasil bahwa IntellectualCapital berpengaruh positif pada kinerja keuangan yang diukur dengan Return on assets (ROA). Dimana

tingkat profitabilitas perusahaan akan meningkat seiring dengan

meningkatnya efektifitas dan efisiensi karyawan dalam mengelola sumber

daya perusahaan. I

Intellectual Capital berpengaruh positif terhadap kinerja keuangan

yang diukur dengan Assets Turnover (ATO). Hasil pengujian

membuktikan bahwa pengelolaan intellectual capital mendorong

produktifitas karyawan dalam menghasilkan produk yang memilki

keunggulan dari produk pesaing lainnya. Intellectual Capital berpengaruh

positif terhadap kinerja keuangan yang diukur dengan Market to Book Value (MBV). Optimalisasi pemanfaatan aset fisik berupa modal

berpengaruh positif terhadap kinerja keuangan yang diukur dengan Market Capitalization (MC).

13.Pengaruh Kinerja Keuangan dan Yang Memedaisi Intellectual Capital Disclosure (IC) terhadap Nilai Perusahaan

Intellectual capital disclosure Indonesia (ICD-In) dikembangkan oleh Ulum (2015). ICD-In adalah jumlah pengungkapan informasi tentang

intellectual capital yang disajikan dalam laporan tahunan perusahaan.

Intellectual capital disclosure diperlukan untuk mengurangi asimetri informasi sehingga membantu investor untuk memutuskan tujuan

investasinya. Pengungkapan meliputi ketersediaan informasi keungan dan

non keuangan berkaitan dengan interaksi organisasi dengan lingkungan

fisik dan lingkungan sosialnya, yang dapat dibuat dalam laporan tahunan

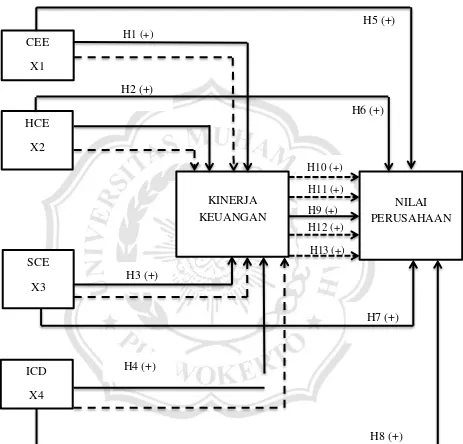

H1 (+)

H2 (+)

H3 (+)

H4 (+)

H5 (+)

H6 (+)

H7 (+)

H8 (+) H9 (+)

H10 (+)

H11 (+)

H12 (+)

H13 (+)

Gambar 2.1

Model Kerangka Pemikiran

CEE

X1

HCE

X2

SCE

X3

ICD

X4

KINERJA KEUANGAN

D. Hipotesis Penelitian

Hipotesis merupakan jawabahn sementara terhadap tujuan peelitian

yang diturunkan dari kerangka pemikiran yang telag dibuat (Sujarweni, 2015).

Berdasarkan tujuan penelitian, telaah pustaka serta kerangka pemikiran

teoritis, maka hipotesis yang dapat diajukan dalam penelitian ini adalah

sebagai berikut :

H1 : Capital Employed Efficiency (CEE) berpengaruh positif dan

signifikan terhadap kinerja keuangan.

H2 : Human Capital Efficiency (HCE) berpenagruh positif dan signifikan

terhadap kinerja keuangan.

H3 : Structural Capital Efficiency (SCE) berpengaruh positif dan signifikan terhadap kinerja keuangan.

H4 : Intellectual Capital Disclosure (IC) berpengaruh positif dan signifikan terhadap kinerja keuangan.

H5 : Capital Employed Fficiency (CEE) berpengaruh positif dan signifikan terhadap nilai perusahaan.

H6 : Human Capital Efficiency (HCE) berpengaruh tpositif dan signifikan

terhadap nilai perusahaan .

H7 : Structural Capital Efficiency (SCE) berpengaruh positif dan

signifikan terhadap nilai perusahaan.

H8 : Intellectual Capital Disclosure (ICD) berpengaruh positif dan

H9 : Kinerja keuangan berpengaruh positif dan signifikan terhadap nilai

perusahaan.

H10 : Kinerja keuangan memediasi hubungan antara Capital Employed Efficiency (CEE) terhadap nilai perusahaan.

H11 : Kinerja keuangan memediasi hubungan antara Human Capital Efficienci (HCE) terhadap nilai perusahaan.

H12 : Kinerja keuangan memediasi hubungan antara Structural Capital

Efficiency (SCE) terhadap nilai perusahaan.

H13 : Kinerja keuangan memediasi hubungan antara Intellectual Capital