DIKLAT PEMBENTUKAN

AUDITOR TERAMPIL

PPA I

KODE MA : 1.150

PEDOMAN

PELAKSANAAN

ANGGARAN I

2007

PUSAT PENDIDIKAN DAN PELATIHAN PENGAWASAN

BADAN PENGAWASAN KEUANGAN DAN PEMBANGUNAN

Judul Modul : Pedoman Pelaksanaan Anggaran I

Penyusun : Drs. Achmad Sadji, M.M. Drs. Abdul Kadir R.

Bambang S.W., Ak., M.B.A.

Drs. Bistok Manurung

Perevisi I : Drs. Achmad Sadji, M.M. Drs. Abdul Kadir R. Perevisi II : Drs. Sunarto Perevisi III : Nurharyanto, Ak

Perevisi IV : Sigit Susilo Broto, Ak., M Comm Suhartanto, Ak., M.M.

Pereviu : Linda Ellen Theresia, SE., M.B.A. Editor : Rini Septowati, Ak., M.M.

Dikeluarkan oleh Pusat Pendidikan dan Pelatihan Pengawasan BPKP dalam rangka Diklat Sertifikasi JFA Tingkat Terampil

Edisi Pertama : Tahun 1998

Edisi Kedua (Revisi Pertama) : Tahun 2000 Edisi Ketiga (Revisi Kedua) : Tahun 2004 Edisi Keempat (Revisi Ketiga) : Tahun 2006 Edisi Kelima (Revisi Keempat) : Tahun 2007

ISBN 979-95661-1-8 (no. jilid lengkap) ISBN 979-95661-2-6 (jilid 1)

Dilarang keras mengutip, menjiplak, atau menggandakan sebagian atau seluruh isi modul ini, serta memperjualbelikan tanpa izin tertulis

Pusdiklatwas BPKP

Jln. Beringin II

Pandansari, Ciawi ISBN 979-95661-1-8 Bogor 16720 ISBN 979-95661-2-6

DAFTAR ISI

KATA PENGANTAR ...Error! Bookmark not defined.

DAFTAR ISI ... i

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Tujuan Pemelajaran Umum (TPU). ... 2

C. Tujuan Pemelajaran Khusus (TPK) ... 2

D. Deskripsi Singkat Struktur Modul ... 3

E. Metodologi Pemelajaran... 4

BAB II PERSIAPAN PELAKSANAAN ANGGARAN ... 6

A. Penetapan Pejabat Pengelola Anggaran ... 6

B. Penerbitan Dan Pengesahan Dokumen Pelaksanaan Anggaran (DIPA) ... 14

BAB III MEKANISME PELAKSANAAN ANGGARAN PENDAPATAN NEGARA ... 27

A. Penerimaan Perpajakan ... 27

B. Penerimaan Negara Bukan Pajak (PNBP)... 29

C. Penerimaan Pengembalian Belanja ... 39

BAB IV MEKANISME PEMOTONGAN/PEMUNGUTAN PAJAK-PAJAK NEGARA OLEH BENDAHARA ... 42

A. Dasar Hukum ... 42

B. Kewajiban Dan Sanksi Perpajakan Bendahara ... 43

C. Bendahara Sebagai Pemotong Pph Pasal 21 Dan Pasal 26... 46

D. Bendahara Sebagai Pemotong Pph Pasal 22 ... 52

E. Bendahara Sebagai Pemotong Pph Pasal 23/26... 53

BAB V MEKANISME PELAKSANAAN BELANJA NEGARA ... 60

A. Pedoman Pelaksanaan Anggaran Belanja Negara... 60

B. Pelaksanaan Anggaran Belanja Negara Oleh Pengguna Anggaran/Kuasa Pengguna Anggaran... 71

C. Pelaksanaan Anggaran Belanja Negara Oleh Bendahara Umum Negara (BUN)/Kuasa BUN ... 86

D. Pelaporan Realisasi Anggaran Belanja... 90

E. Bahan Diskusi Dan Soal Latihan... 91

BAB VI POKOK-POKOK PENGADAAN BARANG DAN JASA INSTANSI PEMERINTAH ... 95

A. Prinsip Dasar, Kebijakan Umum, Etika, Dan Ruang Lingkup Pengadaan Barang Dan Jasa ... 95

B. Pokok-Pokok Kebijakan Pengadaan Barang Dan Jasa Pemerintah ...100

C. Prosedur Pengadaan Barang/Jasa Pemerintah...125

D. Bahan Diskusi Dan Soal Latihan...132

BAB I

PENDAHULUAN

A. LATAR BELAKANG

Pelaksanaan anggaran merupakan salah satu tahapan dari siklus anggaran yang dimulai dari perencanaan anggaran, penetapan dan pengesahan anggaran oleh Dewan Perwakilan Rakyat (DPR), pelaksanaan anggaran, pengawasan anggaran dan pertanggungjawaban pelaksanaan anggaran. Tahapan pelaksanaan anggaran ini dimulai ketika UU Anggaran Pendapatan dan Belanja Negara (APBN) disahkan oleh DPR. Dalam rangka terjadinya kesatuan pemahaman serta kesatuan langkah dalam pelaksanaan, pemerintah sebagai pelaksana dari UU APBN selanjutnya menerbitkan Keputusan Presiden (Keppres) tentang Pedoman Pelaksanaan Anggaran Pendapatan dan Belanja Negara sebagai dasar hukum pelaksanaan APBN. Pada saat ini keppres yang berlaku adalah Keppres nomor 42 tahun 2002.

Modul ini akan menguraikan pedoman pelaksanaan anggaraan APBN, sebagaimana ditetapkan dalam Pola Diklat Auditor Bagi Aparat Pengawasan Fungsional Pemerintah. Modul ini disusun untuk memenuhi materi pemelajaran pada Diklat Pembentukan Auditor Ahli di lingkungan Aparat Pengawasan Intern Pemerintah (APIP) dengan jumlah jam pelatihan sebanyak 25 jam latihan.

Modul Pedoman Pelaksanaan Anggaran I (PPA I) ini telah mengalami beberapa kali revisi dan penyempurnaan sejalan dengan perubahan ketentuan pengelolaan keuangan negara yang telah berkembang dan berubah secara signifikan, khususnya terkait dengan Undang-undang

No.17 Tahun 2003 tentang Keuangan Negara, Undang-undang No.1 Tahun 2004 tentang Perbendaharaan Negara dan Undang-undang No.15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara dan Keputusan Presiden Nomor 42 tahun 2002 tentang Pedoman Pelaksanaan APBN beserta ketentuan-ketentuan pelaksanaan anggaran yang ditetapkan oleh Menteri Keuangan selaku Bendahara Umum Negara (BUN).

B. TUJUAN PEMELAJARAN UMUM (TPU)

Tujuan pemelajaran umum modul ini adalah agar para auditor setelah mengikuti diklat ini diharapkan mampu menjelaskan mekanisme pelaksanaan anggaran pendapatan dan belanja negara, serta anggaran pembiayaan khususnya pembiayaan yang bersumber dari pinjaman luar negeri.

C. TUJUAN PEMELAJARAN KHUSUS (TPK)

Setelah mengikuti pelajaran ini, peserta diklat diharapkan akan mampu: 1. menjelaskan persiapan pelaksanaan anggaran yang meliputi

penetapan dan pengangkatan pejabat pengelola anggaran serta penerbitan DIPA sebagai dasar pelaksanaan anggaran.

2. menjelaskan mekanisme pelaksanaan penerimaan negara yang meliputi: penerimaan sektor perpajakan, penerimaan negara bukan pajak (PNBP) dan penerimaan yang berasal dari penyelesaian kerugian keuangan negara.

3. menjelaskan mekanisme pemotongan/pemungutan pajak-pajak negara oleh bendahara;

4. menjelaskan menjelaskan mekanisme pelaksanaan belanja negara, proses pencairan dana APBN dan proses penerbitan SPM, mekanisme pembayaran melalui uang persediaan, penerbitan

SP2D oleh KPPN serta memahami mekanisme pelaporan realisasi APBN;

5. menjelaskan mekanisme pembiayaan APBN dengan sumber pembiayaan dari pinjaman/hibah luar negeri;

6. menjelaskan mekanisme pengadaan barang dan jasa, sejak proses persiapan, hingga penunjukkan dan penetapan penyedia barang/jasa.

D. DESKRIPSI SINGKAT STRUKTUR MODUL

Modul ini membahas pedoman pelaksanaan anggaran baik dari sisi administrasi maupun teknis substansi pelaksanaan anggaran, sebagaimana telah dijelaskan dalam Keppres 42 tahun 2002 pembahasan akan diawali dengan langkah-langkah persiapan pelaksanaan anggaran yang diuraikan dalam Bab I, dilanjutkan dengan pembahasan tentang mekanisme pelaksanaan anggaran pendapatan dan mekanisme pelaksanaan anggaran belanja yang diuraikan dalam Bab III dan Bab V. Mekanisme penting yang perlu ditekankan dalam pelaksanaan anggaran ini adalah mekanisme pemotongan/pemungutan pajak oleh bendahara, oleh karena itu, mekanisme ini akan secara khusus dibahas dalam Bab IV.

Pembahasan modul PPA I ini akan diakhiri dengan pembahasan tentang pokok-pokok pengadaan barang dan jasa instansi pemerintah, sesuai dengan Keppres 80 tahun 2003. Pembahasan mekanisme pengadaan barang dan jasa ini dianggap penting dan wajib diketahui bagi auditor, karena alokasi anggaran belanja yang paling dominan pada instansi pemerintah adalah anggaran yang dialokasikan untuk pengadaan barang/jasa; oleh karena itu, seorang auditor wajib memahami hal ini dan secara khusus mekanisme pengadaan barang/jasa ini dibahas dalam Bab VI.

Secara sistematis, urutan pembahasan dalam modul ini sebagai berikut. Bab I : Pendahuluan

Bab II : Persiapan Pelaksanaan Anggaran

Bab III : Mekanisme Pelaksanaan Anggaran Pendapatan Bab IV : Mekanisme Pemotongan/Pemungutan Pajak Negara

oleh Bendahara

Bab V : Mekanisme Pelaksanaan Anggaran Belanja Bab VI : Pokok-Pokok Pengadaan Barang/Jasa Instansi

Pemerintah

Guna menghindari kesalahan interpretasi terhadap materi pemelajaran yang tercantum dalam modul ini, maka terdapat beberapa batasan yang digunakan dalam revisi modul ini, yaitu:

1. modul ini lebih menitikberatkan pada sisi anggaran pendapatan dan belanja pada instansi pemerintah pusat (APBN);

2. perkembangan perubahan peraturan pelaksanaan teknis di bidang pengelolaan anggaran yang dikeluarkan oleh instansi terkait seperti Menteri Keuangan c.q Ditjen Perbendaharaan, Ditjen Anggaran dan Perimbangan Keuangan Daerah, dan ketentuan lainnya merupakan pelengkap yang tidak terpisahkan dari materi modul ini.

E. METODOLOGI PEMELAJARAN

Agar peserta mampu memahami substansi modul Pedoman Pelaksanaan Anggaran I (PPA I), proses belajar mengajar menggunakan pendekatan andragogi.

Dengan metode ini, peserta dipacu untuk berperan serta secara aktif melalui komunikasi dua arah. Metode pemelajaran ini menerapkan

kombinasi proses belajar mengajar dengan cara ceramah, tanya jawab, dan diskusi pemecahan kasus.

Instruktur akan membantu peserta dalam memahami materi dengan metode ceramah dan pembahasan contoh kasus. Dalam proses ini peserta diberi kesempatan untuk mengajukan pertanyaan dan pendapat.

Agar proses pendalaman materi dapat berlangsung dengan lebih baik, dilakukan pula diskusi kelompok sehingga peserta benar-benar dapat secara aktif terlibat dalam proses belajar mengajar.

Untuk lebih membantu pemahaman peserta, modul ini dilengkapi pula dengan soal-soal teori dan pertanyaan kasus/bahan diskusi.

BAB II

PERSIAPAN PELAKSANAAN

ANGGARAN

Ketika Undang-Undang tentang Rancangan Anggaran Pendapatan dan Belanja Negara (APBN) disetujui oleh DPR dan ditetapkan sebagai Undang-Undang APBN, maka selesailah tahapan kedua dari siklus anggaran yaitu tahapan penetapan dan pengesahan UU APBN oleh DPR. Pada saat ini, dimulailah tahap ketiga yaitu tahap pelaksanaan anggaran (APBN) yang merupakan kewenangan Presiden selaku kepala pemerintah untuk melaksanakan seluruh kebijakan yang telah tertuang dalam undang-undang tersebut.

Pada awal tahun anggaran, langkah pertama yang dilakukan dalam tahap pelaksanaan anggaran meliputi penetapan pejabat pengelola anggaran serta penerbitan dan pengesahan Dokumen Pelaksanaan Anggaran (DIPA) sebagai dasar hukum pelaksanaan anggaran bagi masing-masing kementerian/lembaga dan instansi pemerintah lainnya.

A. PENETAPAN PEJABAT PENGELOLA ANGGARAN

Sistem Administrasi Keuangan Negara, sesuai dengan UU 17 tahun 2003 tentang Keuangan Negara dan UU 1 tahun 2004 tentang Perbendaharaarn Negara, mengatur pemisahan fungsi pejabat pengelola keuangan negara yang terdiri dari: Menteri Keuangan selaku

Tujuan Pemelajaran Khusus

Setelah memelajari bab ini, peserta diklat diharap mampu menjelaskan persiapan pelaksanaan anggaran yang meliputi penetapan dan pengangkatan pejabat pengelola anggaran serta penerbitan DIPA sebagai dasar pelaksanaan anggaran.

PEMBUATAN KOMITMEN PENGUJIAN & PEMBEBANAN Pengurusan Administrasi administrasi beheer PERINTAH PEMBAYARAN Menteri Teknis

Selaku Pengguna Anggaran

Menteri Keuangan

Selaku Bendahara Umum Negara

PERINTAH PENCARIAN DANA PENGUJIAN & PEMBEBANAN Pengurusan Komtabel comptabel beheer

Manajer Keuangan Negara (Chief Financial Officer /CFO) dan Bendahara Umum Negara (BUN), sementara Pimpinan Kementerian/Lembaga selaku Pengguna Anggaran (Chief Operational Officer /COO).

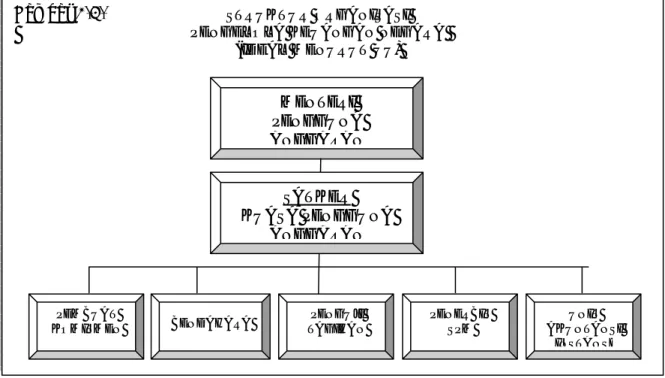

Struktur Organisasi dan pejabat yang berwenang dalam [pengelolaan keuangan negara dapar digambarkan sebagai berikut.

KEWENANGAN FUNGSI ADMINISTRASI MENURUT UU No. 1 Tahun 2004

Gambar 2.1.

Pelaksanaan anggaran selanjutnya secara teknis dilakukan oleh kementerian dan lembaga terkait dengan menteri/pimpinan lembaga sebagai pengguna anggaran/pengguna barang. Pada awal tahun anggaran, menteri/pimpinan lembaga selaku pengguna anggaran menetapkan para pejabat di lingkungannya yang ditunjuk sebagai:

1. kuasa pengguna anggaran/kuasa pengguna barang;

2. pejabat yang bertugas melakukan pemungutan penerimaan negara (PNBP);

3. pejabat yang melakukan tindakan yang mengakibatkan pengeluaran anggaran belanja negara;

4. pejabat yang bertugas melakukan pengujian dan perintah pembayaran;

5. bendahara penerimaan untuk melaksanakan tugas kebendaharaan dalam rangka pelaksanaan anggaran penerimaan;

6. bendahara pengeluaran untuk melaksanakan tugas kebendaharaan dalam rangka pelaksanaan anggaran belanja.

Dengan ketentuan: pejabat yang melakukan tindakan yang mengakibatkan pengeluaran anggaran belanja (butir 3) tidak boleh merangkap sebagai pejabat sebagaimana pada butir 4, 5, dan 6.

Perbandingan Kewenangan Pengguna Anggaran

Gambar 2.2.

Dari flow chart di atas, tampak bahwa kewenangan pengguna anggaran dapat dikuasakan kepada eselon/pejabat yang lebih rendah yakni dari menteri teknis sampai dengan kepada eselon IV (kuasa pengguna anggaran), sebagaimana seorang pejabat eselon IV (kuasa BUN) di KPPN menandatangani SP2D atas nama Menteri Keuangan/Bendahara Umum Negara. Selanjutnya merujuk pada Peraturan Menteri Keuangan Nomor 606/PMK.606/2004 tentang Pedoman Pembayaran dalam pelaksanaan

Menteri Teknis Menteri Keuangan

Setjen Ditjen DJAPK DJPb Set. Ditjen Roren Rokeu SPP Policy Formula Policy Implementation SPP KPPN voucher Policy Formula Policy Implementation

APBN Tahun 2005 dan Surat Edaran Direktur Jenderal Perbendaharaan Nomor SE-050/PB/2004 bahwa menteri/pimpinan lembaga selaku pengguna anggaran menerbitkan keputusan tentang penunjukan:

1. kuasa pengguna anggaran;

2. pejabat yang melakukan tindakan yang mengakibatkan pengeluaran anggaran;

3. bendahara pengeluaran;

4. pejabat yang diberi kewenangan untuk menerbitkan dan menandatangani SPM.

Keputusan tersebut bertujuan menyerahkan sepenuhnya kewenangan menteri teknis, dengan catatan tidak diperkenankan perangkapan jabatan pembuat komitmen dengan jabatan bendahara pengeluaran.

Gambar di bawah ini, menjelaskan suatu struktur organisasi yang ideal menurut amanah UU No. 1 tahun 2004 tentang Perbendaharaan Negara.

Gambar 2.3. STRUKTUR ORGANISASI PENGELOLA KEUANGAN NEGARA

(IDEAL MENURUT UU)

MENTERI PENGGUNA ANGGARAN PEMBUAT KOMITMEN BENDAHARA PENGUJI TAGIHAN PENERBIT SPM UNIT AKUNTANSI INSTANSI SATKER KUASA PENGGUNA ANGGARAN

Gambar 2.4.

SATUAN KERJA (Satker) - PUSAT DIPA Satker 1. eselon 2 Kegiatan a Kegiatan b 2. eselon 2 Kegiatan 3. eselon 2 .. Dst. 1 DIPA 1 ESELON 1 1 PROVINSI

SATUAN KERJA (Satker) - PUSAT

1 DIPA 1 ESELON 1 1 PROVINSI DIPA Satker a Kegiatan a Kegiatan b Satker b Kegiatan a Kegiatan b …Dst

KEMENTERIAN NEGARA

SATKER KUASA PENGGUNA ANGGARANSETJEN

BADAN

DITJEN

IRJEN

ESELON 2 KUASA PENGGUNA ANGGARAN ESELON 3 KUASA PENGGUNA ANGGARAN Gambar 2.5.TINGKAT SEKRETARIAT JENDERAL DEPARTEMEN/LEMBAGA

PEMBUAT KOMITMEN BENDAHARA PENGUJI TAGIHAN PENERBIT SPM UNIT AKUNTANSI SEKJEN KUASA PENGGUNA ANGGARAN KEPALA BIRO KARO KEUANGAN KEPALA BIRO Gambar 2.6.

TINGKAT DIREKTORAT JENDERALKEMENTERIAN/ LEMBAGA PEMBUAT KOMITMEN BENDAHARA PENGUJI TAGIHAN PENERBIT SPM AKUNTANSI UNIT INSTANSI DITJEN KUASA PENGGUNA ANGGARAN

DIREKTUR SEK.DITJEN DIREKTUR

Gambar 2.7

TINGKAT INPEKTORAT JENDERAL KEMENTERIAN / LEMBAGA

PEMBUAT KOMITMEN BENDAHARA PENGUJI TAGIHAN PENERBIT SPM UNIT AKUNTANSI IRJEN KPA

INSPEKTUR SEK. ITJEN INSPEKTUR

TINGKAT ESELON II PADA KEMENTERIAN / LEMBAGA: PEMBUAT KOMITMEN BENDAHARA PENGUJI TAGIHAN PENERBIT SPM UNIT AKUNTANSI INSTANSI ESELON 2 KUASA PENGGUNA ANGGARAN

KEPALA BIDANG KABAG.

UMUM KEPALA BIDANG PEMBUAT KOMITMEN Gambar 2.10. Gambar 2.9.

INSTANSI BADAN PADA KEMENTERIAN/ LEMBAGA

PEMBUAT KOMITMEN BENDAHARA PENGUJI TAGIHAN PENERBIT SPM UNIT AKUNTANSI BADAN KPA

B. PENERBITAN DAN PENGESAHAN DOKUMEN PELAKSANAAN ANGGARAN (DIPA)

1. Konsep DIPA

Pelaksanaan anggaran pada setiap instansi pemerintah didasarkan pada sebuah dokumen yang disebut Dokumen Pelaksanaan Anggaran (DIPA). DIPA merupakan suatu daftar isian yang memuat uraian: sasaran yang hendak dicapai, fungsi, program dan rincian kegiatan, rencana penarikan dana tiap-tiap bulan dalam satu tahun serta pendapatan yang diperkirakan oleh kementerian/lembaga. DIPA yang lengkap memuat uraian fungsi/sub fungsi, program, sasaran program, rincian kegiatan/sub kegiatan, jenis belanja, kelompok mata anggaran keluaran dan rencana penarikan dana serta perkiraan penerimaan kementerian negara/lembaga. Dengan demikian dokumen DIPA yang lengkap terdiri dari:

Gambar 2. 11

TINGKAT ESELON III PADA KEMENTERIAN/LEMBAGA

BENDAHARA PENGUJI TAGIHAN

UNIT AKUNTANSI INSTANSI ESELON 3 KUASA PENGGUNA ANGGARAN KEPALA SEKSI PEMBUAT KOMITMEN KASUBAG TU PENERBIT SPM KEPALA SEKSI PENGUJI TAGIHAN

Surat Pengesahan DIPA Pengesahan DIPA yang ditandatangani Dirjen Perbendaharaan atau Kepala Kanwil DJPB atas nama Menteri Keuangan.

DIPA halaman I

(Umum) Memuat informasi yang bersifat umum dari setiap satuan kerja tentang rincian fungsi, program dan sasarannya serta indikator keluaran untuk masing-masing kegiatan.

DIPA halaman II Memuat informasi setiap satuan kerja tentang uraian kegiatan/sub kegiatan, volume keluaran yang hendak dicapai serta alokasi dana pada masing-masing belanja yang dicerminkan dalam mata anggaran keluaran.

DIPA halaman III Memuat informasi tentang rencana penarikan dana dan penerimaan negara bukan pajak yang menjadi tanggung jawab setiap satuan kerja.

DIPA halaman IV Memuat catatan tentang hal-hal yang perlu menjadi perhatian oleh pelaksana kegiatan.

Selanjutnya informasi yang terdapat dalam DIPA dapat dijelaskan sebagai berikut.

a. Struktur Penganggaran

Masing-masing kementerian negara/lembaga dibagi dalam tingkat eselon I. Dalam pasal 11 ayat 5 UU No. 17/2003 menyatakan bahwa anggaran belanja negara dibagi atas unit organisasi, fungsi dan jenis belanja. Lebih jauh, dalam pasal 15 undang-undang yang sama menyatakan bahwa anggaran yang disetujui oleh DPR dirinci dalam unit organisasi, fungsi, program, kegiatan dan jenis belanja.

1) Organisasi dan Bagian Anggaran

Klasifikasi organisasi yang digunakan dalam anggaran belanja negara adalah sesuai unit yang bertanggung jawab terhadap pelaksanaan suatu program, unit eselon II dan unit eselon III yang bertanggung jawab terhadap suatu pelaksanaan kegiatan pendukung program.

Pelaksanaan, monitoring, dan pelaporan anggaran akan menjadi suatu sinergi yang positif apabila ada sinkronisasi antara struktur program dan kegiatan dengan struktur organisasinya. Dengan demikian tanggung jawab dan kewenangan akan lebih jelas bagi para manajer, walaupun tetap ada sedikit kesulitan apabila program dimaksud dilaksanakan secara lintas unit organsasi dan lintas kementerian negara/lembaga.

Bagian anggaran merupakan klasifikasi anggaran berdasarkan organisasi antara lain menurut kementerian negara/lembaga.

2) Fungsi dan Sub Fungsi

Klasifikasi anggaran dibagi menurut fungsi, hal ini akan sangat membantu dalam penyusunan struktur program dan kegiatan. Fungsi adalah perwujudan tugas kepemerintahan di bidang tertentu yang dilaksanakan dalam rangka mencapai tujuan pembangunan nasional.

Sub fungsi merupakan penjabaran fungsi yang dirinci ke dalam 79 (tujuh puluh sembilan) sub fungsi.

Penggunaan fungsi dan sub fungsi disesuaikan dengan tugas pokok dan fungsi masing-masing kementerian negara/lembaga.

Contoh sub fungsi 01.01. lembaga eksekutif dan legislatif, keuangan dan fiskal serta urusan luar negeri digunakan untuk:

- administrasi, operasi atau dukungan untuk lembaga

eksekutif, legislatif, keuangan dan fiskal, manajemen kas negara, utang pemerintah, operasional perpajakan;

- kegiatan kementerian keuangan;

- kegiatan luar negeri termasuk Menteri Luar Negeri,

kegiatan diplomat, misi-misi internasional dll;

- penyediaan dan penyebaran informasi, dokumentasi,

statistik keuangan dan fiskal;

- termasuk kegiatan kantor kepala eksekutif pada semua

level: Presiden, Wakil Presiden, gubernur, bupati/walikota dan lain-lain; semua tingkatan lembaga legislatif: MPR, DPR, DPRD; lembaga penasehat, administrasi, serta staf yang ditunjuk secara politis untuk membantu lembaga eksekutif dan legislatif, semua badan atau kegiatan yang bersifat tetap atau sementara yang ditujukan untuk membantu lembaga eksekutif dan legislatif, kegiatan keuangan dan fiskal dan pelayanan pada seluruh tingkatan pemerintah, kegiatan politik dalam negeri, dan penyediaan dan penyebaran informasi dokumentasi, statistik mengenai politik dalam negeri;

- sub fungsi ini (01.01) tidak termasuk untuk

kantor-kantor kementerian baik di pusat maupun di daerah, komite antar departemen dan lain-lain yang terkait dengan fungsi tertentu (diklasifikasikan sesuai dengan fungsi masing-masing), pembayaran cicilan utang dan berbagai kewajiban pemerintah sehubungan dengan

utang pemerintah, bantuan pemerintah RI kepada negara lain dalam rangka bantuan ekonomi.

3) Program

Program adalah penjabaran kebijakan kementerian negara/lembaga dalam bentuk upaya yang berisi satu atau beberapa kegiatan dengan menggunakan sumber daya yang disediakan untuk mencapai hasil yang terukur sesuai dengan misi kementerian negara/lembaga.

4) Kegiatan dan Sub Kegiatan

Kegiatan adalah bagian dari program yang dilaksanakan oleh satu atau beberapa satuan kerja sebagai bagian dari pencapaian sasaran terukur pada suatu program, yang terdiri dari sekumpulan tindakan pengerahan sumber daya, baik yang berupa personil (sumber daya manusia), barang modal termasuk peralatan dan teknologi, dana, atau kombinasi dari beberapa atau semua jenis sumber daya tersebut sebagai masukan (input) untuk menghasilkan keluaran (output) dalam bentuk barang/jasa.

Sub kegiatan adalah bagian dari kegiatan yang menunjang usaha pencapaian sasaran dan tujuan kegiatan tersebut. Timbulnya sub kegiatan adalah sebagai konsekuensi adanya perbedaan jenis dan satuan keluaran antar sub kegiatan dalam kegiatan dimaksud. Dengan demikian dapat dikatakan bahwa sub kegiatan yang satu dipisahkan dengan sub kegiatan lainnya berdasarkan perbedaan keluaran. Contoh : Kegiatan pendidikan dan pelatihan aparatur negara dengan sub kegiatan:

• penyelenggaraan Diklat Penjenjangan Jabatan Fungsional Auditor (JFA) dengan keluaran antara lain: jumlah peserta didik;

• penyelenggaraan Diklat Fungsional dengan keluaran antara lain: jumlah lulusan;

• pengembangan kurikulum diklat dengan keluaran antara lain: jumlah modul.

5) Jenis Belanja

Klasifikasi anggaran menurut jenis belanja dibagi ke dalam delapan kategori sebagai berikut.

a) Belanja pegawai yaitu kompensasi dalam bentuk uang maupun barang yang diberikan kepada pegawai pemerintah yang bertugas di dalam maupun di luar negeri sebagai imbalan atas pekerjaan yang telah dilaksanakan. Dikecualikan untuk pekerjaan yang berkaitan dengan pembentukan modal. Belanja ini antara lain digunakan untuk gaji dan tunjangan, honorarium, vakasi, lembur dan kontribusi sosial.

b) Belanja barang yaitu pembelian barang dan jasa yang habis pakai untuk memroduksi barang dan jasa yang dipasarkan maupun yang tidak dipasarkan. Belanja ini antara lain digunakan untuk pengadaan barang dan jasa, pemeliharaan, dan perjalanan.

c) Belanja Modal yaitu pengeluaran yang dilakukan dalam rangka pembentukan modal. Dalam belanja ini termasuk untuk tanah, peralatan dan mesin, gedung dan bangunan, jaringan, maupun dalam bentuk fisik lainnya, seperti buku, binatang dan lain sebagainya.

d) Beban Bunga yaitu pembayaran yang dilakukan atas kewajiban penggunaan pokok utang (principal outstanding), baik utang dalam negeri maupun utang luar negeri yang dihitung berdasarkan posisi pinjaman. e) Subsidi yaitu alokasi anggaran yang diberikan kepada

perusahaan/lembaga yang memproduksi, menjual, mengekspor, atau mengimpor barang dan jasa untuk memenuhi hajat hidup orang banyak, sedemikian rupa sehingga harga jualnya dapat terjangkau oleh masyarakat. Belanja ini antara lain digunakan untuk penyaluran subsidi kepada perusahaan negara dan perusahaan swasta.

f) Bantuan Sosial yaitu transfer uang atau barang yang diberikan kepada masyarakat guna melindungi dari kemungkinan terjadinya risiko sosial. Bantuan sosial dapat langsung diberikan kepada anggota masyarakat dan/atau lembaga kemasyarakatan. Bantuan ini antara lain untuk lembaga non pemerintah bidang pendidikan dan keagamaan.

g) Hibah yaitu transfer dana yang sifatnya tidak wajib kepada negara lain atau kepada organisasi internasional. Belanja ini antara lain digunakan untuk hibah kepada pemerintah luar negeri dan organisasi internasional.

h) Belanja lain-lain yaitu pengeluaran/belanja pemerintah pusat yang tidak dapat diklasifikasikan ke dalam jenis belanja pada huruf a) sampai dengan huruf g) tersebut di atas.

Dalam pengalokasian dana oleh kementerian negara/lembaga harus memerhatikan pagu yang terikat

(non discretionary) dan pagu yang tidak terikat

(discretionary) yang telah disepakati oleh pemerintah bersama-sama DPR. Pagu terikat adalah jumlah dana yang tidak dapat diubah selain untuk belanja yang sudah ditentukan antara lain pagu pembayaran gaji dan tunjangan (belanja pegawai) serta biaya langganan daya dan jasa. Sesuai dengan ketentuan UU No. 17 Tahun 2003 bahwa belanja negara digunakan untuk keperluan penyelenggaraan pemerintah pusat dan pelaksanaan perimbangan keuangan antara pemerintah pusat dan dan daerah, maka klasifikasi berdasarkan jenis belanja diupayakan untuk memenuhi ketentuan tersebut.

b. Lokasi

DIPA juga menginformasikan lokasi pelaksanaan kegiatan/sub kegiatan, yaitu dengan memberikan informasi alamat pelaksanaan kegiatan seperti provinsi, kabupaten, kota atau lokasi di luar negeri.

2. Prosedur Penyelesaian DIPA

a. Prosedur Penyelesaian DIPA di Pusat

Prosedur penelaahan dan penyusunan DIPA di pusat diatur sebagai berikut.

1) Setelah keputusan presiden tentang Rincian APBN diterbitkan, dan data Rencana Kerja dan Anggaran Kementerian Negara/Lembaga (RKA-KL) diterima dari Direktorat Jenderal Anggaran dan Perimbangan Keuangan (DJAPK), Direktorat Pelaksanaan Anggaran Direktorat Jenderal Perbendaharaan

(Dit. PA DJPBN) segera menghubungi kementerian negara/lembaga untuk segera membuat perincian pelaksanaan anggaran untuk kegiatan yang akan dilaksanakan. Rincian tersebut meliputi kegiatan yang akan dilaksanakan di kantor pusat dan di daerah termasuk kegiatan dekonsentrasi dan tugas pembantuan.

2) Petugas penelaah Dit. PA DJPBN melakukan penelaahan DIPA yang diajukan kementerian negara/lembaga dengan mengacu kepada:

i) alokasi anggaran yang ditetapkan Presiden,

ii) rencana kerja dan anggaran satuan kerja pada kementerian negara/lembaga.

3) Petugas penelaah Dit. PA DKBN dan kementerian negara/lembaga melakukan penelaahan semua kegiatan yang tertuang dalam DIPA dan melampirkan: catatan pembahasan, konsep surat pengesahan DIPA/konsep DIPA, dan dokumen pendukung untuk diteliti lebih lanjut.

b. Prosedur Penyelesaian DIPA di Daerah

Prosedur penelaahan dan penyusunan DIPA di daerah diatur sebagai berikut.

Setelah Surat Rincian Alokasi Anggaran (SRAA) diterima dari Kantor Pusat DJPBN, Kanwil DJPBN segera menyampaikan copy SRAA kepada Kantor Daerah Kementerian Negara/Lembaga atau satker pelaksana dekonsentrasi dan tugas pembantuan untuk menyusun Konsep DIPA dan segera melakukan koordinasi dengan semua satker di wilayah pembinaannya. Kemudian memberitahukan kepada satker-satker untuk segera menyusun konsep DIPA yang selanjutnya disampaikan kepada Kanwil DJPBN beserta disketnya.

3. Rencana Pendapatan

Penatausahaan pendapatan dimulai dari satuan kerja dikoordinasikan oleh kementerian negara/lembaga dengan mengikuti kelompok pendapatan sebagai berikut.

a. Tiga digit pertama merupakan kelompok pendapatan. b. Lima digit pertama merupakan sub kelompok pendapatan. c. Enam digit merupakan mata anggaran penerimaan (MAP) Contoh:

− kelompok pendapatan 423 untuk PNBP lainnya;

− subkelompok pendapatan 42315 untuk pendapatan jasa II;

− MAP 423154 untuk pendapatan jasa catatan sipil.

4. Rencana Penarikan Dana

Dalam hal pencantuman angka rencana penarikan dana pada halaman III DIPA berdasarkan rencana kerja satker perlu memerhatikan hal-hal sebagai berikut.

a. Untuk belanja pegawai, rencana penarikan dana per bulan adalah seperdua belas dari pagu gaji 1 tahun;

b. Untuk belanja barang, agar memerhatikan batas penarikan dana triwulan;

c. Untuk belanja modal, agar memerhatikan kebutuhan berdasarkan rencana pelaksanaan kegiatan.

5. Penetapan DIPA dan SP DIPA

Dalam penetapan DIPA dan Surat Pengesahan DIPA (SP DIPA) dikategorikan sebagai berikut.

a. DIPA Kantor Pusat

DIPA Kantor Pusat adalah dokumen pelaksanaan anggaran yang pelaksanaannya dilakukan oleh kantor pusat kementerian negara/lembaga. Penelahaan DIPA dilakukan secara bersamaan

antara Direktorat Pelaksanaan Anggaran DJPBN dengan kementerian negara/lembaga terkait. Menteri/pimpinan lembaga atau pejabat yang ditunjuk menetapkan DIPA, dan Dirjen Perbendaharaan atas nama Menteri Keuangan menetapkan SP DIPA.

b. DIPA Kantor Daerah

DIPA Kantor Daerah adalah dokumen pelaksanaan anggaran yang pelaksanaannya dilakukan oleh kantor daerah/instansi vertikal kementerian negara/lembaga. Penelahaan DIPA dilakukan secara bersama antara Kanwil DJPBN dengan kantor daerah/intansi vertikal kementerian negara/lembaga. Kepala kantor daerah/instansi vertikal kementerian negara/lembaga atau pejabat yang ditunjuk menetapkan DIPA, dan Kanwil DJPBN atas nama Menteri Keuangan menetapkan SP DIPA.

c. DIPA Dalam Rangka Pelaksanaan Dekonsentrasi

DIPA dalam rangka pelaksanaan dekonsentrasi adalah dokumen pelaksanaan anggaran yang pelaksanaannya dilimpahkan kepada gubernur. Penelahaan DIPA dilakukan secara bersama antara Kanwil DJPBN dengan dinas terkait atas nama gubernur. Gubernur atau kepala dinas atau pejabat yang ditunjuk menetapkan DIPA, dan Kanwil DJPBN atas nama Menteri Keuangan menetapkan SP DIPA.

d. DIPA Dalam Rangka Pelaksanaan Tugas Pembantuan

DIPA dalam rangka pelaksanaan tugas pembantuan adalah dokumen pelaksanaan anggaran yang pelaksanaannya ditugaskan kepada gubernur/bupati/walikota/kepala daerah. Penelaahan DIPA dilakukan secara bersama antara Direktorat Pelaksanaan Anggaran DJPBN dengan kementerian negara/lembaga terkait. Menteri/pimpinan lembaga atau pejabat

yang ditunjuk menetapkan DIPA, dan Direktur Jenderal Perbendaharaan atas nama Menteri Keuangan menetapkan SP DIPA.

6. Revisi DIPA

DIPA yang sudah disahkan oleh DJPBN atau Kepala Kanwil DJPBN apabila diperlukan dapat dilakukan revisi oleh satker yang bersangkutan dan selanjutnya diajukan kepada DJPBN atau Kanwil DJPBN untuk ditelaah dan disahkan, dengan catatan sebagai berikut. a. Dapat dilakukan realokasi dana antar sub kegiatan dalam satu

kegiatan.

b. Dapat dilakukan perubahan volume keluaran pada sub kegiatan tanpa merubah alokasi dana kegiatan dan masih sesuai dengan sasaran kegiatan dan atau sasaran program.

c. Dapat dilakukan realokasi dana antar MAK dalam satu jenis belanja sepanjang tidak mengurangi:

1) gaji dan berbagai tunjangan yang melekat dengan gaji: 2) belanja untuk langganan listrik, telepon, gas dan air; 3) pembayaran untuk berbagai tunggakan;

4) alokasi untuk dana pendamping PHLN;

5) belanja barang untuk pengadaan bahan makanan (MAK 52 1113).

d. Dalam revisi DIPA tidak diperkenankan ada perubahan terhadap:

1) pagu untuk masing-masing unit organisasi;

2) pagu untuk masing-masing kegiatan dan masing-masing jenis belanja;

3) pagu untuk lokasi provinsi; 4) kegiatan dan program.

Revisi DIPA yang menyebabkan realokasi dana antar satuan kerja dapat dilakukan oleh pimpinan unit organisasi (unit eselon I untuk tingkat pusat atau kanwil/koordinator satker untuk tingkat daerah) dan selanjutnya diajukan kepada DJPBN atau Kanwil DJPBN untuk diteliti dan disahkan. Terhadap revisi DIPA yang menyebabkan perubahan dalam butir 6.d.1 sampai dengan 4, harus mendapat persetujuan DPR melalui DJAPK. Keputusan atas perubahan tersebut disampaikan kepada instansi terkait.

7. Aktivitas Terkait

Setelah DIPA disahkan, maka unit organisasi/satuan kerja dapat menerbitkan petunjuk pelaksanaan sebagai pedoman pelaksanaan lebih lanjut dari DIPA.

Penyelesaian DIPA, mulai dari penyusunan konsep DIPA oleh kementerian negara/lembaga sampai dengan pengesahan DIPA oleh Dirjen Perbendaharaan atau Kepala Kanwil DJPBN agar memerhatikan waktu yang tersedia.

BAB III

MEKANISME PELAKSANAAN

ANGGARAN PENDAPATAN NEGARA

UU nomor 17 tahun 2003 tentang keuangan negara menyatakan bahwa pendapatan negara merupakan hak pemerintah pusat yang diakui sebagai penambah nilai kekayaan bersih. Salah satu hak pemerintah pusat adalah menggali sumber-sumber penerimaan bagi negara untuk membiayai berbagai belanja/pengeluaran negara yang berkaitan dengan kegiatan penyelenggaraan pemerintahan. Sedangkan menurut UU nomor 18 tahun 2006 tentang APBN Tahun Anggaran 2007 manyatakan bahwa pendapatan negara dan hibah adalah semua penerimaan negara yang berasal dari perpajakan, penerimaan negara bukan pajak, serta penerimaan hibah dalam negeri dan luar negeri.

A. PENERIMAAN PERPAJAKAN

Penerimaan perpajakan adalah semua penerimaan negara yang terdiri dari penerimaan pajak dalam negeri dan pajak perdagangan internasional. Penerimaan perpajakan dalam negeri meliputi semua penerimaan negara yang berasal dari pajak penghasilan, pajak pertambahan nilai barang/jasa dan pajak penjualan atas barang mewah, pajak bumi dan bangunan, bea perolehan hak atas tanah dan

Tujuan Pemelajaran Khusus

Setelah memelajari bab ini, peserta diklat diharapkan mampu menjelaskan mekanisme pelaksanaan penerimaan negara yang meliputi: penerimaan sektor perpajakan, penerimaan negara bukan pajak (PNBP) dan penerimaan yang berasal

bangunan, cukai dan pajak lainnya. Sedangkan pajak perdagangan internasional merupakan semua penerimaan negara yang berasal dari bea masuk dan pajak/pungutan ekspor.

Pada prinsipnya, penerimaan uang negara dari perpajakan wajib disetorkan oleh wajib pajak dan atau wajib pungut ke kas negara pada bank pemerintah atau lembaga lain yang ditetapkan oleh Menteri keuangan.

Penerimaan perpajakan yang berasal dari wajib pajak pribadi dan perusahaan, dilakukan sesuai dengan mekanisme perpajakan sesuai dengan UU Nomor 28 tahun 2007 tentang Perubahan Ketiga atas UU Nomor 6 tahun 1983 tentang Ketentuan Umum Perpajakan. Dalam mekanisme ini diterapkan Sistem Self-Assessment yaitu sistem penerimaan perpajakan yang mengatur wajib pajak untuk menghitung pajaknya sendiri, kemudian menyetorkannya ke kas negara dan melaporkannya dalam laporan Surat Permberitahuan Pajak (SPT).

Sedangkan, penerimaan perpajakan yang berkaitan dengan mekanisme pelaksanaan anggaran negara/daerah, dilakukan dengan mekanisme pemotongan/pemungutan pajak oleh setiap instansi pemerintah yang melakukan pembayaran atas beban negara/daerah. Oleh karena itu, dalam rangka intensifikasi penerimaan pajak negara, setiap bendahara instansi pemerintah baik pusat maupun daerah, BUMN/BUMD dan badan lainnya ditetapkan sebagai wajib pungut, wajib menyetorkan seluruh penerimaan pajak yang dipungutnya dalam waktu selambat-lambatnya satu hari setelah uang pajak diterima. (Mekanisme pemotongan dan pemungutan pajak oleh bendahara selanjutnya akan diuraikan dalam Bab IV)

Selanjutnya dalam rangka meningkatkan intensifikasi penerimaan pajak, setiap instansi pemerintah, BUMN/BUMD serta badan lainnya diwajibkan untuk memberikan informasi perpajakan kepada pemerintah,

sesuai dengan peraturan perundangan yang berlaku. Keppres Nomor 72 tahun 2004 tentang Perubahan atas Keputusan Presiden nomor 42 tahun 2002 tentang Pedoman Pelaksanaan Anggaran dan Belanja Negara mengatur ketentuan data dan informasi perpajakan sebagai berikut.

1. Mewajibkan setiap kementerian/lembaga, pemerintah daerah, kantor dan satuan kerja, proyek/bagian proyek, dan BUMN/D untuk menyampaikan bahan-bahan dan keterangan yang menjadi wewenang dan tanggung jawabnya guna keperluan perpajakan kepada Menteri Keuangan cq. Direktur Jenderal Pajak.

2. Untuk memadukan dan mensinerjikan data dan informasi perpajakan tersebut dibentuk Bank Data Nasional dan Nomor Identitas Tunggal yang dilaksanakan oleh Menteri Keuangan.

3. Menteri Keuangan cq Dirjen Pajak mengadministrasikan data dan informasi perpajakan dalam Bank Data Nasional dengan membentuk Nomor Identitas Bersama sebagai embrio Nomor Identitas Tunggal. 4. Menteri Keuangan cq Dirjen Pajak wajib memberikan Nomor

Identitas Tunggal kepada masing-masing kementerian/lembaga, pemerintah daerah, kantor dan satuan kerja, proyek/bagian proyek, dan BUMN/D.

5. Menetapkan Setiap instansi pemerintah, pemerintah daerah, BUMN/D, bendahara dan badan lain yang melakukan pembayaran atas beban APBN/APBD, sebagai Wajib Pungut Pajak, sesuai dengan ketentuan perundangan yang berlaku.

B. PENERIMAAN NEGARA BUKAN PAJAK (PNBP)

Penerimaan negara bukan pajak memiliki arti dan peran yang sangat penting dalam pembiayaan penyelenggaraan pemerintahan negara dan pembangunan nasional; oleh karenanya, diperlukan langkah-langkah

pengadministrasian yang efisien agar penerimaan tersebut dapat dimanfaatkan secara optimal.

1. Pengertian PNBP

Dalam rangka pengelolaan penerimaan negara bukan pajak tersebut, Peraturan Pemerintah ini ditetapkan.

Penerimaan negara bukan pajak adalah seluruh penerimaan Pemerintah pusat yang tidak berasal dari penerimaan perpajakan; yang meliputi:

• penerimaan yang bersumber dari pengelolaan dana pemerintah;

• penerimaan dari pemanfaatan sumber daya alam;

• penerimaan dari hasil-hasil pengelolaan kekayaan negara yang dipisahkan;

• penerimaan dari kegiatan pelayanan yang dilaksanakan Pemerintah;

• penerimaan berdasarkan putusan pengadilan dan yang berasal dari pengenaan denda administrasi;

• penerimaan berupa hibah yang merupakan hak pemerintah;

• penerimaan lainnya yang diatur dalam undang-undang tersendiri. Selain jenis tersebut di atas, PNPB lainnya ditetapkan dengan peraturan pemerintah.

Pengelolaan PNBP dilaksanakan berdasarkan peraturan perundangan yang berlaku yaitu:

• Undang-undang nomor 20 tahun 1997 tentang Penerimaan Negara Bukan Pajak,

• Peraturan Pemerintah nomor 22 Tahun 1997 tentang Jenis dan Penyetoran Penerimaan Negara Bukan Pajak,

• Peraturan Pemerintah nomor 73 tahun 1999 tentang Tata Cara Penggunaan Penerimaan Negara Bukan Pajak yang Bersumber dari Kegiatan Tertentu.

2. Jenis dan Tarif Penerimaan Negara Bukan Pajak (PNBP)

Jenis PNBP secara rinci diatur dalam Peraturan Pemerintah Nomor 22 tahun 1997 tentang Jenis dan Penyetoran Penerimaan Negara Bukan Pajak. Sesuai dengan peraturan pemerintah tersebut, jenis PNBP meliputi hal berikut.

a. Penerimaan kembali anggaran (sisa anggaran rutin dan sisa anggaran pembangunan.

b. Penerimaan hasil penjualan barang/kekayaan negara. c. Penerimaan hasil penyewaan barang/kekayaan negara. d. Penerimaan hasil penyimpanan uang negara (jasa giro).

e. Penerimaan ganti rugi atas kerugian negara (tuntutan ganti rugi dan tuntutan perbendaharaan).

f. Penerimaan denda keterlambatan penyelesaian pekerjaan pemerintah.

g. Penerimaan dari hasil penjualan dokumen lelang.

Secara rinci peraturan pemerintah tersebut juga menetapkan jenis PNBP pada masing-masing departemen.

Penetapan tarif atas jenis penerimaan negara bukan pajak ditetapkan dengan memerhatikan:

a. dampak pengenaan terhadap masyarakat dan kegiatan usahanya;

b. biaya penyelenggaraan kegiatan pemerintah sehubungan dengan jenis;

c. penerimaan negara bukan pajak yang bersangkutan;

Penetapan jumlah penerimaan negara bukan pajak yang terutang ditentukan dengan cara:

a. ditetapkan oleh instansi pemerintah; atau b. dihitung sendiri oleh wajib bayar.

PNBP terhutang menjadi kedaluwarsa setelah sepuluh tahun terhitung sejak saat terutangnya penerimaan negara bukan pajak yang bersangkutan. Ketentuan kedaluwarsa sebagaimana tertunda apabila Wajib Bayar melakukan tindak pidana di bidang penerimaan negara bukan pajak.

3. Pelaporan Rencana dan Realisasi Penerimaan PNBP

Instansi yang mengelola PNBP wajib menyampaikan laporan rencana dan realisasi penerimaan secara periodik, sesuai dengan Peraturan Pemerintah Nomor 1 Tahun 2004 tentang Tata Cara Penyampaian Rencana dan Laporan Realisasi Penerimaan Negara Bukan Pajak. Mekanisme tentang pelaporan diatur sebagai berikut.

a. Pejabat instansi pemerintah wajib menyampaikan rencana pnbp tahun anggaran yang akan datang secara tertulis di lingkungan instansi pemerintah yang bersangkutan kepada menteri paling lambat pada tanggal 15 Juli tahun anggaran berjalan.

b. Dalam hal pejabat instansi pemerintah tidak atau terlambat menyampaikan rencana PNBP, menteri dapat menetapkan rencana PNBP instansi pemerintah yang bersangkutan.

c. Dalam hal terdapat revisi, pejabat instansi pemerintah wajib menyampaikan revisi rencana PNBP kepada menteri, dengan ketentuan sebagai berikut.

1) Revisi rencana PNBP tahun yang akan datang, disampaikan paling lambat tanggal 5 Agustus Tahun Anggaran yang bersangkutan.

2) Revisi rencana PNBP tahun anggaran berjalan, disampaikan paling lambat tanggal 15 Agustus tahun anggaran berjalan. Dalam hal pejabat instansi pemerintah belum menyampaikan revisi rencana PNBP menteri dapat menetapkan rencana PNBP untuk masing-masing instansi pemerintah.

d. Laporan realisasi PNBP triwulanan disampaikan secara tertulis oleh pejabat instansi pemerintah kepada menteri paling lambat satu bulan setelah triwulan yang bersangkutan berakhir.

e. Laporan perkiraan realisasi PNBP triwulan IV disampaikan kepada menteri paling lambat tanggal 15 Agustus tahun anggaran berjalan.

f. Dalam hal pejabat instansi pemerintah tidak atau terlambat menyampaikan rencana dan laporan realisasi PNBP, dikenakan sanksi sesuai dengan peraturan perundang-undangan yang berlaku.

4. Penerimaan dan Penyetoran PNBP

Seluruh penerimaan negara bukan pajak dikelola dalam sistem anggaran pendapatan dan belanja negara, melalui dokumen pelaksanaan anggaran (DIPA) masing-masing kementerian/lembaga. pengelolaan atas PNBP tersebut diatur dengan ketentuan sebagai berikut.

a. Setiap kementerian negara/lembaga/satuan kerja yang mempunyai sumber pendapatan wajib mengintensifkan perolehan pendapatan yang menjadi wewenang dan tanggung jawabnya.

b. Menteri dapat menunjuk instansi pemerintah untuk menagih dan atau memungut penerimaan negara bukan pajak yang terutang.

c. Instansi pemerintah yang ditunjuk tersebut wajib menyetor langsung penerimaan negara bukan pajak yang diterima ke kas negara.

d. Instansi pemerintah yang ditunjuk wajib menyampaikan rencana dan laporan realisasi penerimaan negara bukan pajak secara tertulis dan berkala kepada menteri.

e. Tidak dipenuhinya kewajiban instansi pemerintah untuk menagih dan atau memungut serta menyetor sebagaimana dikenakan sanksi sesuai dengan peraturan perundang-undangan yang berlaku.

5. Penggunaan Sebagian Dana PNBP

Pada dasarnya, seluruh PNBP wajib disetor langsung secepatnya ke kas negara. Namun demikian, untuk beberapa kegiatan tertentu, sebagian dana dari suatu jenis penerimaan negara bukan pajak dapat digunakan untuk kegiatan tertentu yang berkaitan dengan jenis penerimaan negara bukan pajak tersebut oleh instansi yang bersangkutan. Penggunaan sebagian dana PNBP tersebut dapat dilakukan setelah memperoleh persetujuan dari Menteri Keuangan. Kegiatan yang dapat menggunakan sebagian dana PNBP meliputi:

• penelitian dan pengembangan teknologi,

• pelayanan kesehatan,

• pendidikan dan pelatihan,

• penegakan hukum,

• pelayanan yang melibatkan kemampuan intelektual tertentu,

• pelestarian sumber daya alam.

Proses permohonan untuk menggunakan sebagian dana PNBP, diatur dalam PP NOMOR 73 tahun 1999 tentang Tatacara

Penggunaan Penerimaan Negara Bukan Pajak yang bersumber dari kegiatan tertentu, yaitu sebagai berikut.

a. Pimpinan instansi pemerintah mengajukan permohonan penggunaan penerimaan negara bukan pajak kepada Menteri Keuangan. Permohonan tersebut dilengkapi dengan:

1) tujuan penggunaan dana penerimaan negara bukan pajak; 2) rincian kegiatan pokok instansi dan kegiatan yang akan

dibiayai penerimaan negara bukan pajak;

3) jenis penerimaan negara bukan pajak beserta tarif yang berlaku;

4) laporan realisasi dan perkiraan tahun anggaran berjalan serta perkiraan untuk dua tahun anggaran mendatang.

b. Setelah mendapatkan persetujuan dari Menteri Keuangan, instansi pemerintah mengajukan pengajuan rencana penggunaan untuk setiap tahun anggaran selambat-lambatnya pada tanggal 15 November.

c. Rencana penggunaan penerimaan negara bukan pajak tersebut diteliti dan dibahas oleh Departemen Keuangan bersama-sama instansi pemerintah yang bersangkutan sebelum ditetapkan Menteri Keuangan.

d. Sebagian dana penerimaan negara bukan pajak disediakan dalam suatu dokumen anggaran tahunan yang berlaku sebagai surat keputusan otorisasi.

e. Sebagian dana penerimaan negara bukan pajak tersebut dapat digunakan untuk menyelenggarakan kegiatan tertentu pada instansi bersangkutan dalam rangka pembiayaan:

1) operasional dana pemeliharaan; dan atau

2) investasi, termasuk peningkatan kualitas sumber daya manusia.

f. Pembayaran atas pelaksanaan kegiatan instansi yang bersangkutan dilakukan sebagai pembayaran langsung kepada yang berhak; atau melalui penyediaan Uang Yang Harus Dipertanggungjawabkan (UYHD). Batas jumlah pembayaran ditetapkan oleh menteri.

g. Saldo lebih dari sebagian dana penerimaan negara bukan pajak, pada akhir tahun anggaran wajib disetor seluruhnya ke kas negara.

h. Pembiayaan sebagian dana PNBP yang telah disediakan dalam suatu dokumen anggaran dan belum dilaksanakan atau belum diselesaikan dalam tahun anggaran yang bersangkutan dapat dicantumkan pada dokumen anggaran tahun berikutnya melalui revisi anggaran.

i. Pimpinan instansi pemerintah yang bersangkutan setiap awal tahun anggaran menetapkan:

1) atasan langsung bendaharawan penerima/pengguna; 2) bendaharawan penerima,

3) bendaharawan pengguna.

Dalam hal bendaharawan belum ditunjuk, Kantor Perbendaharaan dan Kas Negara dilarang melakukan pembayaran.

j. Kewajiban pembukuan diatur sebagai berikut.

1) Pimpinan instansi/bendaharawan penerima dan pengguna wajib menyelenggarakan pembukuan.

2) Bendaharawan penerima dan pengguna menyimpan secara lengkap dan teratur dokumen yang menyangkut penerimaan negara bukan pajak.

3) Kegiatan dan penatausahaan tersebut dilaksanakan sesuai dengan ketentuan perundang-undangan yang berlaku.

k. Kewajiban penyusunan laporan;

Pimpinan instansi pemerintah wajib menyampaikan laporan triwulan mengenai seluruh penerimaan dan penggunaan dana oleh Instansi yang bersangkutan kepada Menteri Keuangan. l. Ketentuan lainnya;

1) Pemberian izin penggunaan dana penerimaan negara bukan pajak yang telah diberikan masih tetap berlaku sebelum dilakukan penyesuaian berdasarkan peraturan pemerintah ini. 2) Penggunaan penerimaan negara bukan pajak yang berasal

dari dana reboisasi karena karakteristik dan atau sifat khusus yang dimilikinya dapat diatur dengan peraturan pemerintah tersendiri.

6. Pencatatan dan Pemeriksaan

a. Pencatatan dan Pembukuan

Ketentuan terkait dengan pencatatan dan pembukuan antara lain adalah sebagai berikut.

1) Instansi pemerintah yang ditunjuk untuk menagih, memungut dan menyetorkan PNBP wajib menyelenggarakan pembukuan yaitu mengadakan suatu pencatatan yang dapat menyajikan keterangan yang cukup untuk dijadikan dasar penghitungan penerimaan negara bukan pajak.

2) Pencatatan wajib diselenggarakan di Indonesia dalam satuan mata uang rupiah dan disusun dalam Bahasa Indonesia atau mata uang asing dan bahasa asing yang diizinkan Menteri Keuangan.

3) Buku, catatan dan dokumen lainnya yang menjadi dasar perhitungan PNBP tersebut wajib disimpan selama sepuluh tahun.

4) Terhadap wajib bayar untuk jenis penerimaan negara bukan pajak, atas permintaan instansi pemerintah dapat dilakukan pemeriksaan oleh instansi yang berwenang. Selain itu, terhadap instansi pemerintah yang ditunjuk atas permintaan menteri untuk menagih, memungut dan menyetorkan PNBP juga dapat dilakukan pemeriksaan khusus oleh instansi yang berwenang.

b. Pemeriksaan

Ketentuan terkait dengan pemeriksaan antara lain adalah sebagai berikut.

1) Hasil pemeriksaan terhadap instansi pemerintah disampaikan kepada Menteri Keuangan, dan Menteri Keuangan memberitahukan hasil pemeriksaan tersebut kepada instansi pemerintah yang bersangkutan guna penyelesaian lebih lanjut.

2) Hasil pemeriksaan terhadap wajib bayar untuk PNBP disampaikan kepada instansi pemerintah untuk penetapan jumlah PNBP yang terutang wajib bayar yang bersangkutan. 3) Dalam hal berdasarkan hasil pemeriksaan terhadap wajib

bayar terdapat kekurangan pembayaran jumlah PNBP yang terutang, wajib bayar yang bersangkutan wajib melunasi

kekurangannya dan ditambah dengan sanksi berupa denda administrasi sebesar 2% sebulan untuk paling lama 24 bulan dari jumlah kekurangan tersebut.

4) Dalam hal berdasarkan hasil pemeriksaan terhadap wajib bayar untuk jenis PNBP terdapat kelebihan pembayaran jumlah PNBP yang terutang, jumlah kelebihan tersebut diperhitungkan sebagai pembayaran dimuka atas jumlah PNBP yang terutang wajib bayar yang bersangkutan pada periode berikutnya.

5) Dalam hal terjadi pengakhiran kegiatan usaha wajib bayar, maka jumlah kelebihan pembayaran PNBP dikembalikan kepada wajib bayar selambat-lambatnya satu bulan sejak dikeluarkan ketetapan kelebihan pembayaran.

6) Dalam hal pengembalian kelebihan pembayaran dilakukan melampaui batas waktu sebagaimana dimaksud dalam poin 5) di atas, kelebihan pembayaran tersebut dikembalikan kepada wajib bayar dengan ditambah imbalan bunga sebesar 2% sebulan untuk paling lama 24 bulan.

C. PENERIMAAN PENGEMBALIAN BELANJA

Penerimaan pengembalian belanja adalah seluruh penerimaan negara yang berasal dari pengembalian belanja tahun anggaran tahun berjalan, yang terjadi karena kelebihan pembayaran, kesalahan atau kelalaian bendahara pengeluaran dalam melakukan pembayaran yang dibebankan kepada negara. Penerimaan pengembalian belanja ini dapat berupa:

penerimaan pengembalian belanja pegawai,

penerimaan pengembalian belanja modal,

penerimaan pengembalian belanja tahun lalu.

Penerimaan pengembalian belanja ini juga meliputi penerimaan yang berasal dari penyelesaian kerugian keuangan negara.

Beberapa ketentuan yang mengatur mekanisme penyelesaian kerugian keuangan negara diatur sebagai berikut.

1. Setiap kerugian negara yang disebabkan oleh tindakan melanggar hukum atau kelalaian seseorang harus segera diselesaikan sesuai dengan ketentuan perundangan-undangan yang berlaku. Kerugian negara dapat terjadi karena pelanggaran hukum atau kelalaian

pejabat negara atau pegawai negeri bukan bendahara dalam rangka pelaksanaan kewenangan administratif atau oleh bendahara dalam rangka pelaksanaan kewenangan kebendaharaan.

2. Penyelesaian kerugian negara perlu segera dilakukan untuk mengembalikan kekayaan negara yang hilang atau berkurang serta meningkatkan disiplin dan tanggung jawab para pegawai negeri/pejabat negara pada umumnya, dan para pengelola keuangan pada khususnya.

3. Bendahara, pegawai negeri bukan bendahara, atau pejabat lain yang karena perbuatannya melanggar hukum atau melalaikan kewajiban yang dibebankan kepadanya secara langsung merugikan keuangan negara wajib mengganti kerugian tersebut.

4. Pejabat lain dimaksud meliputi pejabat negara dan pejabat penyelenggara pemerintahan yang tidak berstatus pejabat negara, tidak termasuk bendahara dan pegawai negeri bukan bendahara. 5. Setiap pimpinan kementerian negara/lembaga/kepala satuan kerja

bahwa dalam kementerian negara/lembaga/satuan kerja yang bersangkutan terjadi kerugian akibat perbuatan dari pihak manapun. 6. Setiap kerugian negara wajib dilaporkan oleh atasan langsung atau

kepala kantor kepada menteri/pimpinan lembaga dan diberitahukan kepada Badan Pemeriksa Keuangan (BPK) selambat-lambatnya tujuh hari kerja setelah kerugian negara itu diketahui.

7. Segera setelah kerugian negara tersebut diketahui, kepada bendahara, pegawai negeri bukan bendahara, atau pejabat lain yang nyata-nyata melanggar hukum atau melalaikan kewajibannya, segera dimintakan surat pernyataan kesanggupan dan atau pengakuan bahwa kerugian tersebut menjadi tanggung jawabnya dan bersedia mengganti kerugian negara dimaksud. Surat pernyataan tersebut biasa disebut Surat Pernyataan Tanggung Jawab Mutlak.

8. Jika surat keterangan tanggung jawab mutlak tidak mungkin

diperoleh atau tidak dapat menjamin pengembalian kerugian negara, menteri/pimpinan lembaga yang bersangkutan segera mengeluarkan Surat Keputusan Pembebanan Penggantian Kerugian Sementara kepada yang bersangkutan. Surat keputusan dimaksud mempunyai kekuatan hukum untuk pelaksanaan sita jaminan (conservatoir beslaag).

BAB IV

MEKANISME

PEMOTONGAN/PEMUNGUTAN

PAJAK-PAJAK NEGARA OLEH BENDAHARA

A. DASAR HUKUM

Dalam pelaksanaan penerimaan pajak-pajak negara, bendahara pada instansi pemerintah telah ditunjuk sebagai pemotong/pemungut atas penerimaan pajak-pajak negara khususnya pada transaksi belanja yang dilakukan oleh instansi pemerintah. Peraturan perundangan yang dijadikan sebagai dasar hukum penunjukkan bendahara ini antara lain sebagai berikut.

1. Undang-undang perpajakan yang meliputi :

a. UU nomor 6 tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan, sebagaimana telah diubah terakhir dengan UU nomor 16 tahun 2000;

b. UU nomor 7 tahun 1983 tentang Pajak Penghasilan, sebagaimana telah diubah terakhir dengan UU nomor 17 tahun 2000;

c. UU nomor 8 tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa, dan Pajak Penjualan atas Barang Mewah, sebagaimana telah diubah terakhir dengan UU nomor 18 tahun 2000.

Tujuan Pemelajaran Khusus

Setelah memelajari bab ini, peserta diklat diharapkan mampu menjelaskan mekanisme pemotongan/pemungutan pajak-pajak negara oleh bendahara.

2. Peraturan Pemerintah nomor 45 tahun 1994 tentang Pajak Penghasilan Bagi Pejabat Negara, Pegawai Negeri Sipil, Anggota ABRI dan Para Pensiunan atas Penghasilan yang Dibebankan kepada Keuangan Negara atau Keuangan Daerah.

3. Keputusan Presiden RI 42 tahun 2002 tentang Pedoman Pelaksanaan Anggaran Pendapatan dan Belanja Negara dan Keputusan Presiden RI Nomor 80 tahun 2003 tentang Pedoman Pelaksanaan Pengadaan Barang/Jasa Instansi Pemerintah.

4. Keputusan Menteri Keuangan Nomor 5563/KMK.03/2003 tentang Penunjukkan Bendaharawan Pemerintah dan Kantor Perbendaharaan dan Kas Negara untuk Memungut, Menyetor dan Melaporkan PPN, PPnBM Beserta Tata Cara Pemungutan, Penyetoran dan Pelaporannya.

B. KEWAJIBAN DAN SANKSI PERPAJAKAN BENDAHARA

Dalam perpajakan, kedudukan bendahara pemerintah yang mengelola APBN/APBD sama dengan kedudukan wajib pajak (WP), sehingga bendahara mempunyai kewajiban, sebagaimana WP lainnya, serta mendapatkan sanksi perpajakan jika terjadi pelanggaran. Kewajiban dan saksi perpajakan bagi bendahara yang mengelola anggran pendapatan dan belanja negara/daerah, sebagai berikut.

1. Kewajiban Perpajakan

a. Kewajiban mendaftarkan diri untuk mendapatkan Nomor Pokok Wajib Pajak (NPWP) di kantor pelayanan pajak yang sesuai dengan lokasi kedudukannya. Untuk bendahara BUMN, wajib mendaftarkan diri ke kantor pelayanan pajak BUMN (KPP-BUMN). Selama masih melaksanakan pengelolaan anggaran

negara/daerah, NPWP bendahara ini tetap berlaku. NPWP atas nama bendahara ini akan dilakukan penghapusan jika terjadi: 1) perubahan organisasi yang mengakibatkan nama unit

instansinya berubah;

2) proyek/kegiatan telah berakhir (selesai).

b. Kewajiban untuk menyetorkan penerimaan pajak yang dipungut/dipotong pada saat dan tempat sesuai dengan ketentuan umum perpajakan yang berlaku.

c. Kewajiban untuk melaporkan pemungutan dan pemotongan pajak negara dengan menyerahkan surat permberitahuan pajak (SPT) sesuai dengan ketentuan umum perpajakan yang berlaku.

2. Sanksi Perpajakan

Sanksi perpajakan meliputi sanksi administrasi dan sanksi pidana dengan uraian sebagai berikut.

a. Sanksi administrasi, berupa denda yaitu:

1) denda sebesar Rp50.000,00 jika tidak menyampaikan SPT Masa PPh dan PPN sesuai dengan waktu yang telah ditentukan yaitu dua puluh hari setelah masa pajak berakhir; 2) denda sebesar Rp100.000,00 jika tidak menyampaikan SPT

Tahunan PPh sesuai dengan waktu yang telah ditentukan yaitu dua puluh hari setelah masa pajak berakhir.

b. Sanksi administrasi, berupa pengenaan bunga sebesar 2% per bulan (selama-lamanya 24 bulan) atas jumlah pajak yang terutang tidak atau kurang dibayar.

c. Sanksi Administrasi berupa kenaikan pajak terutang, adalah sebagai berikut.

1) Sebesar 50% dari PPh tidak/kurang bayar dalam satu tahun pajak, jika SPT tidak disampaikan dalam jangka waktu yang telah ditentukan dan telah ditegur secara tertulis, tidak disampaikan pada waktunya sesuai dengan surat teguran; 2) Sebesar 100% dari PPH tidak/kurang dipotong, tidak/kurang

dipungut, tidak/kurang disetor, dan dipotong/dipungut tetapi tidak/kurang disetorkan;

3) Sebesar 100% dari kekurangan pajak dalam Surat Ketetapan Pajak Kurang Bayar Tambahan (SKP-KBT) dalam hal ditemukan data baru dan/atau data semula yang belum terungkap, yang mengakibatkan penambahan jumlah pajak terutang;

4) Sebesar 100% atas PPN dan PPnBM yang tidak atau kurang dibayar jika:

a) SPT tidak disampaikan sesuai dengan waktu yang telah ditentukan dan telah dikenakan teguran sescara tertulis, juga tidak disampaikan sesuai dengan surat teguran; b) berdasarkan hasil pemeriksaan terdapat PPN dan PPnBM

yang seharusnya tidak dikompensasikan selisih lebih pajak atau tidak seharusnya dikenakan tarif 0%.

d. Sanksi pidana, berupa kurungan selama satu tahun dan denda setinggi-tingginya dua kali jumlah pajak terutang, jika karena kealpaan tidak menyampaikan SPT, atau menyampaikan SPT tetapi isinya tidak benar atau tidak lengkap, atau melampirkan keterangan yang isinya tidak benar, yang dapat menimbulkan kerugian keuangan negara.

e. Sanksi pidana berupa kurungan selama 6 tahun dan denda setinggi-tingginya empat kali jumlah pajak terutang, jika dengan sengaja:

1) tidak mendaftarkan diri atau menyalahgunakan NPWP; 2) tidak menyampaikan SPT;

3) menolak dilakukan pemeriksaan;

4) memperlihatkan pembukuan dan pencatatan yang palsu dan tidak melaksanakan pembukuan;

5) tidak menyetorkan pajak yang telah dipotong/dipungut.

C. BENDAHARA SEBAGAI PEMOTONG PPH PASAL 21 DAN

PASAL 26

1. Pengertian PPh pasal 21 dan pasal 26

PPh pasal 21 adalah PPh sehubungan dengan pekerjaan, jasa dan kegiatan dengan nama dan bentuk apapun yang diterima atau diperoleh wajib pajak orang pribadi dalam negeri.

PPh pasal 26 adalah PPh atas deviden, bunga termasuk premium, diskonto, premi swap dan imbalan sehubungan dengan jaminan pengembalian hutang, royalty, sewa dan penghasilan lain sehubungan dengan penggunaan harta, imbalan sehubungan dengan jasa, pekerjaan dan kegiatan, hadiah dan penghargaan, pensiun dan pembayaran berkala lainnya yang diterima oleh wajib pajak luar negeri selain bentuk usaha tetap.

2. Penghasilan yang Dipotong

Bendahara wajib memotong PPh pasal 21 atas penghasilan berikut. a. Penghasilan yang diterima oleh pejabat negara, PNS, ABRI, dan

pensiunan yang dibebankan kepada keuangan negara/daerah; berupa:

1) gaji dan tunjangan lainnya yang bersifat tetap yang diterima PNS/ABRI;

2) gaji kehormatan dan tunjangan lain yang bersifat tetap diterima pejabat negara;

3) uang pensiun dan tunjangan lain yang bersifat tetap diterima pensiunan termasuk janda/duda dan/atau anak-anaknya. b. Penghasilan berupa honorarium, uang sidang, uang hadir, uang

lembur, imbalan prestasi kerja dan imbalan lain dengan nama dan bentuk apapun yang dibebankan keuangan negara/daerah; kecuali jika pembayaran tersebut dibayarkan kepada PNS golongan II-d ke bawah dan anggota ABRI berpangkat PELTU ke bawah.

c. Penghasilan yang diterima oleh penerima penghasilan selain pejabat negara, PNS, anggota ABRI dan pensiunan yang dibebankan kepada keuangan negara/daerah, berupa:

1) upah harian, upah mingguan, upah satuan, uang saku harian dan upah borongan;

2) honorarium, uang saku, hadiah, penghargaan, komisi, bea siswa serta pembayaran lain sebagai imbalan sehubungan dengan pekerjaan jasa dan kegiatan.

3. Pengurangan yang Diperbolehkan

a. Atas penghasilan yang dibayarkan kepada pejabat negara, PNS dan anggota ABRI dan pensiunan.

Untuk menentukan penghasilan neto pejabat negara, PNS dan ABRI, dan pensiunan, penghasilan bruto boleh dikurangi dengan unsur berikut.

1) Biaya jabatan sebesar 5% dari penghasilan bruto setinggi-tingginya Rp1.296.000,00 setahun atau Rp108.000,00 sebulan. Sedangkan untuk menentukan penghasilan neto pensiunan, penghasilan bruto dikurangi dengan biaya pensiun sebesar 5% dari penghasilan bruto setinggi-tingginya Rp432.000,00 setahun atau Rp36.000,00 sebulan.

2) Iuran pensiun.

3) Penghasilan tidak kena pajak (PTKP) dengan ketentuan berikut.

PTKP SETAHUN

Untuk diri pegawai 12 juta

Tambahan untuk pegawai yang kawin 1,2 juta

Tambahan untuk setiap anggota keluarga sedarah dan semenda dalam garis keturunan lurus serta anak angkat yang menjadi tanggungan sepenuhnya paling banyak 3 orang.

1,2 juta

b. Atas penghasilan yang dibayarkan kepada selain pejabat negara, PNS dan anggota ABRI dan pensiunan yang dibebankan pada APBN/APBD, penghasilan bruto boleh dikurangi dengan unsur berikut.

1) Pengurangan atas penerimaan upah harian, mingguan, satuan, borongan dan uang saku harian, boleh dikurangi 1/10

UMP/UMK (sepanjang jumlah yang diterimanya dalam satu bulan tidak melebihi UMP/UMK dan tidak dibayarkan secara bulanan).

2) Jika penghasilan bruto dalam satu bulan melebihi UMP/UMK atau dibayarkan secara bulanan, maka pengurangan yang diperbolehkan berupa PTKP sebenarnya sebesar:

[PTKP harian = PTKP sebenarnya /360]

3) Pembayaran atas honorarium, uang saku, hadiah dan penghargaan dengan nama dan bentuk apapun, komisi, bea siswa sebagai imbalan atas jasa yang jumlahnya dihitung tidak atas dasar banyaknya hari yang diperlukan untuk menyelesaikan jasa atau kegiatan yang diberikan, tidak ada pengurangan.

4) Untuk penghasilan WP luar negeri, tidak ada pengurangan.

4. Tarif dan Cara Penghitungan Pemotongan

a. Tarif PPh berdasarkan pasal 17 UU nomor 7 tahun 1983 sebagaimana telah diubah dengan UU nomor 17 tahun 2000 sebagai berikut.

Lapisan PKP Tarif Pajak

1) s/d Rp 25 jt 2) Di atas Rp 25 jt s/d/Rp 50 jt 3) Di atas Rp 50 jt s/d Rp 100 jt 4) Di atas Rp 100 jt s/d/Rp 200 jt 5) Di atas Rp 200 jt 5% 10% 15% 25% 35%

b. Tarif berdasarkan Keputusan Dirjen Pajak No KEP-545/PJ/2000 1) 15% atas prakiraan penghasilan netto yang dibayarkan

kepada tenaga ahli (prakiraan penghasilan = 50).

Tarif efektif = 15% x 50% x Penghasilan Bruto.

2) 5% atas upah dan uang saku harian yang jumlahnya melebihi 1/10 UMP/UMK sehari tapi tidak melebihi UMP/UMK sebulan dan/atau tidak dibayarkan secara bulanan.

3) 15% final atas honorarium dan imbalan lain dengan nama apapun.

c. Tarif berdasarkan PP No. 149 tahun 2000 atas pembayaran uang pesangon, tebusan pensiun, dan THT atau Jaminan Hari Tua yang dibayarkan sekaligus, dipotong dengan PPh pasal 21 dan bersifat final dengan tarif berikut.

Lapisan PKP Tarif Pajak

1) Rp 25 juta ke bawah

2) Di atas Rp 25 juta s/d Rp 50 juta 3) Di atas Rp 30 juta s/d Rp 100 juta 4) Di atas Rp 100 juta s/d Rp 200 juta 5) Di atas Rp 200 juta 0% 5 % 10 % 15 % 25 % d. Cara Penghitungan

1) Penghitungan PPh pasal 21 bagi pejabat negara, PNS, ABRI dan pensiunan yang dibebankan kepada keuangan negara/daerah adalah sebagai berikut.

a) Atas pembayaran gaji kehormatan, gaji/pensiun dan tunjangan yang terkait dengan gaji:

- bagi pejabat negara/PNS/ABRI Æ

PPh psl. 21 = tarif psl. 17 x

(penghasilan bruto – biaya jabatan – iuran pensiun – PTKP)

- bagi pensiunan bulanan Æ

PPh psl. 21 = tarif psl. 17 x

(penghasilan bruto – biaya pensiun – PTKP)

b) Atas penghasilan berupa honorarium, uang sidang, uang hadir, uang lembur, imbalan prestasi kerja dan imbalan lain dengan nama apapun;

PPh psl. 21 = 15 % x penghasilan bruto (bersifat final) 2) Penghitungan PPh pasal 21 bagi selain pejabat negara, PNS,

ABRI dan pensiunan yang dibebankan lepada keuangan negara/daerah adalah sebagai berikut.

a) Atas pembayaran honorarium, uang saku, hadiah/penghargaan, komisi, bea siswa, pembayaran imbalan pekerjaan, jasa dan kegiatan yang dilakukan oleh WP dalam negeri (artis, olahragawan, penasihat, pengajar, penceramah, moderador, pemberi jasa teknik komputer, telekomunikasi, elektronika, fotografi, pemasaran, dll);

PPh pasal 21 = tarif pasal 17 x penghasilan bruto (tarif progresif)

b) honorarium atau imbalan lain kepada tenaga ahli yang melakukan pekerjaan bebas (pengacara, akuntan, arsitek, dokter, konsultan, penilai, aktuaris);

PPh pasal 21 = tarif 15 % x perkiraan penghasilan neto = tarif 15 % x 50 % x penghasilan bruto 3) Penghitungan pajak dari penghasilan yang diterima atau

diperoleh orang pribadi dengan status WP luar negeri sebagai imbalan atas pekerjaan, jasa dan kegiatan, adalah sebagai berikut.

a) PPh pasal 21 = 20 % penghasilan bruto (bersifat final). b) Jika WP luar negeri berubah status, maka pemotongan

PPh pasal 21 tidak bersifat final.

D. BENDAHARA SEBAGAI PEMOTONG PPH PASAL 22

1. Pengertian PPh Pasal 22

Pajak penghasilan dipungut/dipotong sehubungan dengan pembayaran atas penyerahan barang, kecuali atas pembayaran:

a) penyerahan barang paling banyak 1 juta (bukan jumlah yang dipecah-pecah);

b) pembelian BBM, listrik, gas, air minum/PDAM, benda-benda pos; c) pencairan dana jaring pengaman sosial (JPS) oleh KPKN;

d) pembayaran pelaksanaan proyek yang dibiayai dengan hibah/pinjaman luar negeri.

2. Saat Pemotongan dan Tarif

Saat pemungutan PPh pasal 22, adalah pada setiap saat pelaksanaan pembayaran atas penyerahan barang oleh rekanan

yang dibiayai dari APBN/APBD; dengan tarif 1,5 % x Harga/Nilai Pembelian Barang.

Contoh :

Itjen Departemen A membeli komputer untuk keperluan kantor dengan harga Rp100.000.000,00

PPh psl. 22 yang harus dipungut oleh bendahara sebesar 1,5% dari Rp100.000.000,00 = Rp 1.500.000,00

E. BENDAHARA SEBAGAI PEMOTONG PPH PASAL 23/26

1. Pengertian PPh Pasal 23/26

PPh pasal 23/26 adalah pajak atas penghasilan dengan nama dan dalam bentuk apapun yang berasal dari modal, penyerahan jasa atau penyelenggaraan kegiatan selain yang telah dipotong PPh pasal 21.

Penghasilan yang dikenakan pemotongan PPh pasal 23 adalah sebagai berikut.

a. Deviden, bunga termasuk premium, diskonto dan imbalan karena jaminan pengembalian utang, royalty, hadiah dan penghargaan sehubungan dengan pelaksanaan status kegiatan selain yang telah dipotong PPh pasal 21.

b. Sewa dan penghasilan lain sehubungan dengan penggunaan harta, selain sewa atas tanah dan atau bangunan.

c. Imbalan sehubungan dengan jasa teknik, jasa manajemen, jasa konstruksi, consultan dan jasa lain selain yang telah dipotong PPh pasal 21.