6-1

BAB 6

KEUANGAN DAN RENCANA

PENINGKATAN PENDAPATAN

6.1

Gambaran Pengelolaan Keuangan Daerah Serta Kerangka Pendanaan

Kemajuan pembangunan ekonomi salah satunya diukur dengan pertumbuhan Produk

Domestik Regional Bruto yang terjadi merupakan gambaran akumulasi keberhasilan

pembangunan daerah dari berbagai sektor. Pertumbuhan ekonomi diharapkan

berkualitas, yaitu mampu menyerap tenaga kerja yang tersedia dan meningkatkan

kesejahteraan masyarakat.

Kebijakan pengelolaan keuangan daerah tidak terlepas dari kebijakan desentralisasi dan

otonomi daerah yang dilakukan dengan menekankan pada prinsip keadilan, kepatutan,

dan manfaat sebagai konsekuensi hubungan keuangan antara pemerintah pusat dengan

pemerintah daerah. Kebijakan otonomi daerah memberi peluang bagi perubahan

paradigma pembangunan yang semula lebih mengedepankan pencapaian pertumbuhan

menjadi pemerataan dengan prinsip mengutamakan keadilan dan perimbangan.

Semangat perubahan paradigma tersebut oleh pemerintah ditindaklanjuti dengan

terbitnya Undang-Undang No. 32 tahun 2004 tentang Pemerintahan Daerah dan

Undang-Undang No. 33 tahun 2004 tentang Perimbangan Keuangan antara Pemerintah

Revisi RPIJM Kota Pematangsiantar

Tahun 2013-2017

6-2

Terbitnya undang-undang tersebut merupakan langkah yang akomodatif dan strategis

dalam menjawab berbagai permasalahan yang muncul di daerah antara lain meliputi

permasalahan kemiskinan, ketidakmerataan pembangunan, rendahnya kualitas hidup

masyarakat, dan masalah pembangunan sumber daya manusia (SDM). Selain itu,

kondisi ini membuka peluang bagi daerah untuk memperkuat basis perokonomian

daerah guna menyongsong era globalisasi ekonomi.

Indikator keberhasilan pelaksanaan otonomi daerah dapat dilihat dari berbagai hal,

antara lain adalah kemampuan pemerintah daerah dalam menyusun arah dan kebijakan

di bidang keuangan. Hal ini diatur dalam berbagai produk peraturan

perundang-undangan sebagai landasan utama penyusunan arah dan kebijakan keuangan daerah,

mencakup:

a. Undang-undang Nomor 17 tahun 2003 tentang Keuangan Negara;

b. Undang-undang Nomor 1 tahun 2004 tentang Perbendaharaan Negara;

c. Undang-undang Nomor 32 tahun 2004 tentang Pemerintahan Daerah;

d. Undang-undang Nomor 33 tahun 2004 tentang Perimbangan Keuangan antara

Pemerintah Pusat dan Daerah;

e. Peraturan Pemerintah Nomor 24 tahun 2005 tentang Standar Akutansi Pemerintah;

f. Peraturan Pemerintah Nomor 58 tahun 2005 tentang Pengelolaan Keuangan Daerah;

dan

g. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman

Pengelolaan Keuangan Daerah, sebagaimana telah diubah dengan Peraturan Menteri

Dalam Negeri Nomor 59 Tahun 2007;

Arah kebijakan pengelolaan keuangan daerah yang akan dilakukan adalah:

a. Mengembangkan pengelolaan keuangan daerah yang bertumpu pada kepentingan

public (public oriented). Hal ini tidak hanya dilihat dari besarnya proporsi

pengalokasian anggaran untuk kepentingan publik, tetapi juga terlihat pada tingkat

partisipasi masyarakat dalam perencanaan, pelaksanaan dan pengawasan/

6-3

b. Mengembangkan kerangka hukum dan administrasi untuk pembiayaan dan investasi

berdasarkan prinsip-prinsip tata kepemerintahan yang baik, yaitu efisien, efektif,

ekonomis, transparan dan akuntabel, serta adil dan patut.

c. Prinsip pengadaan dan pengelolaan barang dan jasa daerah secara lebih profesional

dan bertanggung jawab.

d. Meningkatkan standar dan sistem akuntansi keuangan daerah, laporan keuangan

daerah, peran akuntan independen dalam pemeriksaan, pemberian opini dan

penilaian kinerja anggaran, serta transparansi informasi anggaran kepada publik.

e. Aspek pembinaan dan pengawasan keuangan daerah, baik melalui pengawasan

fungsional maupun pengawasan eksternal yang melibatkan masyarakat.

f. Mengembangkan sistem informasi keuangan daerah untuk menyediakan informasi

anggaran yang akurat sebagai komitmen pemerintah daerah dalam rangka

transparansi dan akuntabilitas keuangan daerah.

6.2 Arah Pengelolaan Pendapatan Daerah

Pengelolaan Pendapatan Daerah harus memperhatikan upaya, untuk peningkatan pajak dan

retribusi serta penerimaan daerah lainnya. Hal ini dimungkinkan karena Pendapatan

Daerah dalam struktur APBD Kota Pematangsiantar masih merupakan momen yang cukup

penting peranannya dalam mendukung penyelenggaraan pemerintahan maupun pelayanan

publik.

Pendapatan daerah dalam struktur APBD merupakan elemen penting bagi kemampuan

pemerintah daerah dalam melakukan kontrol terhadap alokasi sumber daya.

Pengembangan sistem pendapatan daerah dibutuhkan untuk menjamin stabilitas

pendapatan daerah supaya pemerintah daerah mampu mengembangkan administrasi dan

Revisi RPIJM Kota Pematangsiantar

Tahun 2013-2017

6-4

Pengelolaan pendapatan daerah hendaknya menekankan pada keserasian antara kebutuhan

pengeluaran dan pendapatan. Prinsip bahwa nilai tambah pendapatan daerah akan

digunakan sebesar-besarnya untuk kesejahteraan rakyat merupakan upaya mobilitas

sumber daya lokal melalui peningkatan pendapatan daerah tidak akan menimbulkan

gangguan terhadap alokasi sumber daya.

Arah pengelolaan pendapatan daerah Kota Pematangsiantar Tahun 2011 - 2015 ditekankan

pada mobilisasi sumber-sumber Pendapatan Asli Daerah (PAD) dan penerimaan lainnya

guna lebih mengoptimalkan kinerja pemerintah dalam meningkatkan kesejahteraan

masyarakat, dengan kebijakan antara lain:

a. Menghimpun penerimaan dari semua sumber pendapatan daerah secara optimal sesuai

ketentuan dan perundang-undangan yang berlaku;

b. Mengupayakan peningkatan konstribusi dari masing-masing bagian pendapatan daerah

sehingga kebutuhan pembiayaan Pemerintah Daerah dapat dipenuhi secara tepat dan

cukup; dan

c. Memberdayakan segenap potensi yang dimiliki untuk dapat meningkatkan penerimaan

pendapatan daerah.

Agar arah dan kebijakan pendapatan daerah tersebut dapat dicapai, maka ditetapkan

beberapa strategi yaitu:

a. Pemberdayaan segenap aparat, dengan cara meningkatkan motivasi, disiplin dan etos

kerja dalam rangka meningkatkan kinerja;

b. Meningkatkan koordinasi dengan segenap instansi dan institusi dalam rangka

mengoptimalkan pendapatan daerah baik di tingkat Daerah maupun Pusat;

c. Memperluas jangkauan pelayanan, dengan membuka tempat-tempat pelayanan pajak

daerah, retribusi daerah dan pendapatan lainnya sepanjang dapat meningkatkan

penerimaan pendapatan daerah;

d. Sosialisasi melalui pemanfaatan berbagai media komunikasi dalam rangka intensifikasi

6-5

e. Melakukan pendekatan yang intensif dengan berbagai pihak, baik dalam rangka

peningkatan sumbangan pihak ketiga maupun penerimaan yang bersumber dari bagi

hasil dan Dana Alokasi Umum (DAU).

6.3 Arah Pengelolaan Belanja Daerah

Belanja daerah diarahkan pada peningkatan proporsi daerah untuk memihak kepentingan

dan kebutuhan masyarakat lokal, disamping tetap menjaga eksistensi penyelenggaraan

pemerintahan. Dalam penggunaannya, belanja daerah harus tetap mengedepankan efisiensi

maupun efektivitas sesuai dengan prioritas untuk memberikan dukungan pada strategi

pembangunan daerah.

Sebagai instrumen kebijakan, APBD menduduki posisi sentral dalam upaya

pengembangan kapabilitas dan efektivitas pemerintah daerah. APBD digunakan sebagai

alat untuk menentukan besarnya pendapatan dan pengeluaran, membantu pengambilan

keputusan dan perencanaan pembangunan, otorisasi pengeluaran di masa-masa yang akan

datang, sumber pengembangan ukuran-ukuran standar untuk evaluasi kinerja, alat untuk

memotivasi para pegawai, dan alat koordinasi bagi semua aktivitas dari berbagai unit

kerja.

Dalam kaitan ini, proses penyusunan dan pelaksanaan APBD Kota Pematangsiantar

difokuskan pada upaya untuk mendukung pelaksanaan program dan aktivitas yang menjadi

prioritas daerah, untuk memperlancar pelaksanaan program dan aktivitas yang telah

direncanakan dan mempermudah pengendalian. Untuk memastikan bahwa pengelolaan

dana publik (public money) telah dilakukan sebagaimana mestinya (sesuai konsep value

for money), perlu dilakukan evaluasi terhadap hasil kerja pemerintah daerah. Evaluasi dapat dilakukan oleh pihak internal yang dapat dilakukan oleh internal auditor maupun

Revisi RPIJM Kota Pematangsiantar

Tahun 2013-2017

6-6

akuntabilitas publik, Pemerintah Kota Pematangsiantar perlu membuat Laporan Keuangan

yang disampaikan kepada publik. Pengawasan dari semua lapisan masyarakat dan

khususnya dari DPRD mutlak diperlukan agar otonomi yang diberikan kepada daerah

dapat mencapai tujuannya.

Secara umum, arah pengelolaan belanja daerah dalam kerangka implementasi terwujudnya

Kota “Pematangsiantar Mantap, Maju dan Jaya” Tahun 2010-2015 adalah:

a. Anggaran Daerah yang efektif dan efisien.

b. Anggaran Daerah yang memperhatikan fungsi dan prioritas yaitu fokus pada kegiatan

2011-2015.

c. Anggaran Daerah yang mengutamakan target kinerja 2011-2015.

d. Anggaran Daerah bertumpu pada kepentingan publik.

e. Anggaran Daerah dikelola dengan hasil yang baik dan biaya rendah (work better and

cost less).

f. Anggaran Daerah yang mampu memberikan transparansi dan akuntabilitas secara

rasional untuk keseluruhan siklus anggaran.

g. Anggaran Daerah yang dikelola dengan pendekatan kinerja (performance oriented)

untuk seluruh jenis pengeluaran maupun pendapatan.

h. Anggaran Daerah harus mampu menumbuhkan profesionalisme kerja di setiap

organisasi yang terkait.

i. Anggaran Daerah harus dapat memberikan keleluasaan bagi para pelaksananya untuk

memaksimalkan pengelolaan dananya dengan memperhatikan prinsip value for

money.

6.4 Arah Pembiayaan Daerah

Sebagaimana ketentuan yang telah diatur pada penjelasan pasal 17 ayat (3)

Undang Nomor 17 Tahun 2003 tentang Keuangan Negara, dan pasal 83 ayat (2)

Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat

dan Pemerintah Daerah, disebutkan bahwa jumlah kumulatif defisit anggaran tidak

6-7

Mengingat tingkat ketergantungan Pemerintah Kota Pematangsiantar terhadap Pemerintah

Pusat dari sisi anggaran masih cukup tinggi, maka peranan Pemerintah Kota

Pematangsiantar untuk mencari sumber anggaran guna menunjang percepatan

pembangunan amatlah dibutuhkan.

6.5 Kebijakan Umum Anggaran

Secara garis besar, pengelolaan (manajemen) keuangan daerah dapat dibagi menjadi dua

bagian yaitu manajemen penerimaan daerah dan manajemen pengeluaran daerah. Kedua

komponen tersebut akan sangat menentukan kedudukan suatu pemerintah daerah dalam

rangka melaksanakan otonomi daerah. Konsekuensi logis pelaksanaan otonomi daerah

berdasarkan UU No. 32 tahun 2004 dan UU No. 33 tahun 2004 menyebabkan perubahan

dalam manajemen keuangan daerah. Perubahan tersebut adalah proses pengesahan

anggaran. Jika pada UU No. 22 tahun 1999, proses penyusunan, mekanisme pelaksanaan

dan pertanggungjawaban anggaran daerah cukup pengesahan dari Dewan Perwakilan

Rakyat Daerah (DPRD) melalui Peraturan Daerah (PERDA), sedangkan menurut

Undang-undang Nomor 32 Tahun 2004 diperlukannya verifikasi oleh Gubernur untuk APBD

Kabupaten/Kota.

Sementara itu, dari sisi manajemen adanya perubahan dari traditional budget ke

performance budget. Secara garis besar terdapat dua pendekatan utama yang memiliki

perbedaan mendasar. Kedua pendekatan tersebut adalah: (a) Anggaran tradisional atau

anggaran konvensional; dan (b) Pendekatan baru yang sering dikenal dengan pendekatan

anggaran berbasis kinerja (Performance budget).

Performance budget pada dasarnya adalah sistem penyusunan dan pengelolaan anggaran daerah yang berorientasi pada pencapaian hasil atau kinerja. Kinerja tersebut harus

mencerminkan efisiensi dan efektivitas pelayanan publik, yang berarti harus berorientsi

Revisi RPIJM Kota Pematangsiantar

Tahun 2013-2017

6-8

berpegang pada prinsip-prinsip pengelolaan keuangan daerah (anggaran) yang baik.

Prinsip manajemen keuangan daerah yang diperlukan untuk mengontrol kebijakan

keuangan daerah tersebut meliputi; akuntabilitas; Value for Money, kejujuran dalam

mengelola keuangan publik (probity), transparansi dan pengendalian.

Salah satu alat untuk memfasilitasi terciptanya transparansi dan akuntabilitas publik adalah

melalui penyajian Laporan Keuangan Pemerintah Kota Pematangsiantar yang

komprehensif, meliputi Laporan Perhitungan APBD (Laporan Realisasi Anggaran), Nota

Perhitungan APBD, Laporan Aliran Kas, dan Neraca. Laporan keuangan tersebut

merupakan komponen penting untuk menciptakan akuntabilitas sektor publik dan

merupakan salah satu alat ukur kinerja finansial pemerintah daerah. Bagi pihak eksternal,

Laporan Keuangan Pemerintah Daerah yang berisi informasi keuangan daerah akan

digunakan sebagai dasar pertimbangan untuk pengambilan keputusan ekonomi, sosial, dan

politik. Sedangkan bagi pihak intern pemerintah daerah, laporan keuangan tersebut dapat

digunakan sebagai alat untuk penilaian kinerja. Arah kebijakan umum anggaran terdiri dari

:

6.5.1 Pendapatan Daerah

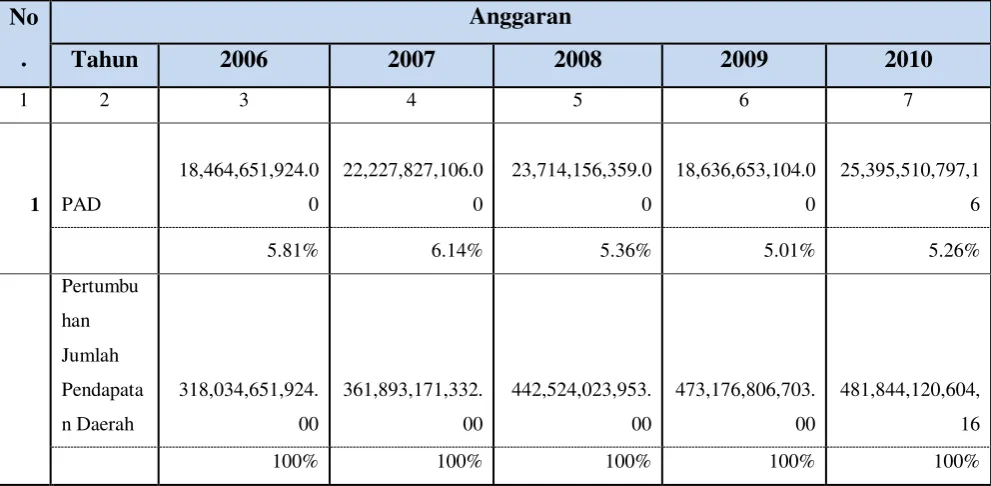

Penerimaan pendapatan daerah Kota Pematangsiantar dari tahun ke tahun secara umum

mengalami kenaikkan walaupun bersifat fluktuatif. Peningkatan pendapatan masih

didominasi oleh sumber-sumber pendapatan yang diperoleh dari dana perimbangan baik

pos bagi hasil pajak, bagi hasil bukan pajak, Dana Alokasi Umum maupun Dana Alokasi

Khusus. Penerimaan Pendapatan Daerah tahun 2006-2010 rata-rata meningkat 10% setiap

tahunnya, sedangkan Pendapatan Asli Daerah (PAD) meningkat 7.5%. Hal ini tampak

6-9

Tabel 6.1

Realisasi dan Komposisi Keuangan Daerah - Aspek Pendapatan

No. Anggaran

23,714,156,359.00 18,636,653,104.00

373,757,904,501.00 365,043,041,284.00

Revisi RPIJM Kota Pematangsiantar

307,523,437,000.00 313,941,731,000.00

6-11

0.00% 0.10% 0.21%

Jumlah

Pendapatan

Daerah

318,034,651,924.00

318,034,651,924.00

442,524,023,953.00

473,176,806,703.00 481,844.,941,708.00

100% 100% 100% 100% 100%

Sumber : RPJMD Kota Pematangsiantar Tahun 2010 - 2015

Beberapa kesimpulan yang dapat ditarik dari perkembangan fenomena pendapatan daerah

tersebut adalah sebagai berikut:

PAD, meskipun mengalami peningkatan peranan tidak begitu besar namun

peningkatan peranan tersebut tampaknya memperlihatkan adanya suatu kecenderung

yang konsisten dari tahun ke tahun, dan ini tampaknya harus tetap dijaga untuk dapat

lebih berperan dalam ikut menentukan besaran perolehan pendapatan daerah untuk

masa-masa yang akan datang.

Dana Perimbangan, dalam 5 tahun terakhir cenderung mengalami penurunan

peranan, dan penurunan tersebut lebih disebabkan oleh adanya penurunan peranan

Dana Alokasi Umum dan Dana Bagi Hasil Bukan Pajak (Sumber Daya Alam). Lebih

jauh lagi, penurunan ini tampaknya tidak bisa dilepaskan dari fenomena yang saat ini

tengah berkembang - dan sangat mungkin akan terus berlanjut untuk masa-masa yang

akan datang - yaitu semakin terbatasnya keuangan negara yang didorong oleh semakin

besarnya beban keuangan negara untuk melunasi hutang negara yang jatuh tempo dan

pembiayaan berbagai subsidi dalam meringankan beban masyarakat, serta adanya

tuntutan untuk lebih memelihara pelestarian lingkungan (konservasi SDA). Berpijak

dari hal tersebut, kedepan komponen dana perimbangan akan sangat ditentukan oleh

pos Bagi Hasil Pajak dan Penerimaan dari Provinsi, dimana kedua komponen tersebut

tidak akan bisa dilepaskan dari usaha keras yang harus dijalankan oleh pemerintah kota

Revisi RPIJM Kota Pematangsiantar

Tahun 2013-2017

6-12

Salah satu ukuran untuk mengetahui kemampuan Pemerintah Daerah dalam menjalankan

fungsi pelayanan masyarakat dapat dilihat dari kapasitas keuangan daerah, yaitu

perbandingan antara Pendapatan Daerah dengan APBD. Kenyataan masih menunjukkan

tingginya ketergantungan daerah terhadap anggaran yang berasal dari dana perimbangan.

Rata-rata besarnya rasio sumbangan PAD terhadap APBD hanya sebesar 5.52%. Kondisi

tersebut merupakan tantangan sekaligus peluang yang perlu disikapi dengan usaha keras,

agar komposisi perimbangan antara PAD dan pendapatan dari pusat mencapai titik

keseimbangan (equilibrium). Rasio PAD terhadap APBD Kota Pematangsiantar tahun

2006 – 2010 dapat dilihat sebagaimana tersebut dalam tabel 6.2 di bawah ini:

Tabel 6.2

Rasio PAD Dibanding Dengan APBD Kota Pematangsiantar

Dengan mempertimbangkan angka pertumbuhan pendapatan tahun 2006 - 2010, maka

proyeksi Penerimaan Daerah pada Tahun 2011 sampai dengan 2015 diperkirakan terjadi

pertumbuhan ratarata sebesar 7.5% dengan distribusi sebagaimana terlihat pada tabel VI

-3 di bawah ini.

6-13

Tabel 6.3

Proyeksi Penerimaan Pendapatan Daerah Tahun 2010 - 2015

NO TAHUN PROYEKSI ( Rp.) KENAIKAN ( % )

1 2010 481,578,941,708.00

2 2011 517,697,362,336.10 7.50%

3 2012 556,524,664,511.31 7.50%

4 2013 598,264,014,349.66 7.50%

5 2014 643,133,815,425.88 7.50%

6 2015 691,368,851,582.82 7.50%

Dengan asumsi kondisi makro dan mikro ekonomi tidak mengalami perubahan serta

stabilitas politik tetap terjaga, maka proyeksi pendapatan daerah tersebut masih cukup

wajar.

Mengingat dalam penerimaan pendapatan daerah terdapat variable yang “uncontrollable”

terutama pos penerimaan Dana Alokasi Umum dan Dana Alokasi Khusus, maka proyeksi

tersebut masih memungkinkan berubah. Kemungkinan terjadinya perubahan tersebut

berkaitan dengan perubahan kebijakan dari Pemerintah Pusat tentang upah/gaji pegawai

maupun keserasian penggunaan antar wilayah. Oleh karena itu, peningkatan kinerja

pendapatan daerah dari pos Pendapatan Asli Daerah harus ditingkatkan dalam upaya

mewujudkan kemandirian daerah. Proyeksi PAD Kota Pematangsiantar dapat digambarkan

Revisi RPIJM Kota Pematangsiantar

Tahun 2013-2017

6-14

Tabel 6.4

Proyeksi Penerimaan Pendapatan Asli Daerah (PAD)

Tahun 2010 – 2015

NO TAHUN PROYEKSI ( Rp.) KENAIKAN ( % )

1 2010 25,395,410,797.00

2 2011 27,934,951,876.70 10.00%

3 2012 30,728,447,064.37 10.00%

4 2013 33,801,291,770.81 10.00%

5 2014 37,181,420,947.89 10.00%

6 2015 40,899,563,042.68 10.00%

Dengan memperhatikan kecenderungan kenaikan PAD tahun 2010 – 2015 serta

mempertimbangkan keadaan dan upaya-upaya peningkatan petumbuhan perekonomiam

Kota Pematangsiantar untuk masa 5 (lima) tahun mendatang, maka dapat diproyeksikan

peningkatan PAD rata-rata sebesar 10% per-tahunnya.

Kebijakan pengelolaan pendapatan daerah diarahkan untuk menggali dan mengoptimalkan

sumber-sumber pendapatan daerah melalui upaya intensifikasi dan ekstensifikasi

pendapatan daerah, optimalisasi asset dan kekayaan pemerintah daerah termasuk

mengembangkan sektor-sektor potensial yang selama ini belum optimal. Optimalisasi

peningkatkan pendapatan daerah terhadap obyek yang betul–betul potensial dilakukan

6-15

Dalam lima tahun terakhir 2005- 2010 proporsi anggaran belanja rutin terhadap total

APBD mengalami peningkatan dan penurunan yang fluktuatif, dari 72% pada 2005

menjadi 53% pada 2006. Angka ini mengalami peningkatan sehingga berada pada kisaran

63% pada 2007 dan penurunan menjadi 59% pada tahun 2008, kemudian meningkat

hingga 2010 pada kisaran 69%. Demikian juga terhadap total APBD, proporsi belanja

pembangunan mencapai 28% namun trend peningkatan relatif kecil yaitu berkisar pada

angka 39 % pada 2007 hingga 2010. Anggaran belanja daerah dimaksud selama 6 (enam)

tahun dapat dilihat sebagaimana tersebut pada tabel 6.5 di bawah ini.

Tabel 6.5

Anggaran Belanja Kota Pematangsiantar Tahun 2005 - 2010

No Belanja Anggaran

2005 2006 2007 2008 2009 2010

1 2 3 4 5 6 7 8

1. Belanja Tidak

Langsung

157.718.874.652 165.162.774.688 203.891.994.609 273.912.766.102 295.401.242.612 338.204.402.610

5% 23 % 34 % 8 % 13 %

2. Belanja

langsung

61.910.327.442 147.637.074.254 119.208.862.251 193.593.862.734 191.794.717.740 154.034.064.027

138 % -19 % 62 % -1 % -22 %

3. Total Belanja 219.629.202.094 312.799.848.942 323.100.856.860 467.506.628.836 487.195.960.352 492.238.466.637

4. Rasio BTL 0.72 0.53 0.63 0.59 0.61 0.69

5. Rasio BL 0.28 0.47 0.37 0.41 0.39 0.31

Revisi RPIJM Kota Pematangsiantar

Tahun 2013-2017

6-16

Gambar 6.1.

Grafik Rasio Belanja Langsung dan Tidak Langsung Tahun 2005 - 2010

Sumber : RPJMD Kota Pematangsiantar Tahun 2010 - 2015

Gambaran perbandingan antara belanja rutin dan belanja pembangunan kurun waktu 6

(enam) tahun, 2005 - 2010 dilihat sebagaimana tersebut dalam tabel 6.5.

Gambaran pengelolaan belanja daerah sebagaimana tersebut dalam tabel 3.5 diatas,

menunjukkan bahwa anggaran belanja rutin yang sebagian besar digunakan untuk

membiayai kegiatan aparatur masih mendominasi belanja pemerintah dibandingkan

dengan anggaran pembangunan yang merupakan representasi anggaran publik.

Besarnya rasio anggaran belanja tidak langsung dibandingkan dengan belanja langsung

disebabkan besarnya jumlah pegawai di lingkungan Pemerintah Kota Pematangsiantar,

namun kedepannya perlu dilakukan penyeimbangan rasio belanja tidak langsung terhadap

belanja langsung dengan meningkatkan anggaran untuk pembangunan daerah.

Adapun anggaran belanja daerah pada tahun 2011 s/d 2015, dapat diproyeksikan akan

mengalami pertumbuhan rata-rata sebesar 10%. Hal ini ditentukan dengan memperhatikan

6-17

Distribusi peningkatan pertumbuhan belanja tahun 2010-2015 dapat dilihat pada tabel 6.6

di bawah ini (APBD tahun 2011 saat ini sedang dalam proses penetapan untuk dijalankan).

Tabel 6.6

Proyeksi Belanja Daerah Kota Pematangsiantar Tahun 2010 – 2015

NO Tahun Proyeksi (Rp.)

1 2010 484.336.467.450,00

2 2011 574.423.050.395,70

3 2012 681.265.737.769,30

4 2013 807.981.164.994,39

5 2014 958.265.661.683,35

6 2015 1.136.503.074.756,45

Sumber : RPJMD Kota Pematangsiantar Tahun 2010 - 2015

Mencermati besarnya belanja yang harus dikeluarkan pada lima tahun mendatang

diperlukan upaya secara serius untuk mengelola belanja daerah sesuai dengan arah dan

kebijakan yang telah ditetapkan. Oleh karena itu arah pengelolaan belanja harus digunakan

sebesar-besarnya untuk kepentingan publik terutama masyarakat miskin dan kurang

beruntung, dikelola dengan hasil yang baik dan biaya rendah (work better dan cost less)

melalui pendekatan kinerja disetiap organisasi terkait, mendasarkan pada standart analisa

biaya, standart harga, tolok ukur kinerja dan standart pelayanan minimal serta

memperhatikan prinsip value for money.

Belanja daerah diarahkan untuk melaksanakan program/kegiatan prioritas hasil

Musyawarah Perencanaan Pembangunan (MUSRENBANG) dengan menerapkan fungsi

alokasi dan distribusi pengeluaraan anggaran yang tepat, melalui kebijakan:

a. Merasionalkan pengeluaraan atau belanja secara adil dan dapat dinikmati hasilnya

Revisi RPIJM Kota Pematangsiantar

Tahun 2013-2017

6-18

b. Meningkatkan efisiensi dan efektivitas Anggaran kegiatan dengan menetapkan

pencapaian tujuan dan sasaran secara jelas;

c. Anggaran disusun dengan menggunakan sistem anggaran berbasis kinerja;

d. Menerapkan Disiplin Anggaran yang didasarkan atas skala prioritas yang telah

ditetapkan, terutama program yang ditujukan pada upaya peningkatan pelayanan

masyarakat di bidang kesehatan dan pendidikan; dan

e. Meningkatkan Transparansi dan Akuntabilitas Anggaran melalui perencanaan,

pelaksanaan serta pelaporan dan evaluasi kegiatan secara terbuka baik teknis maupun

ekonomi kepada pihak legislatif dan masyarakat.

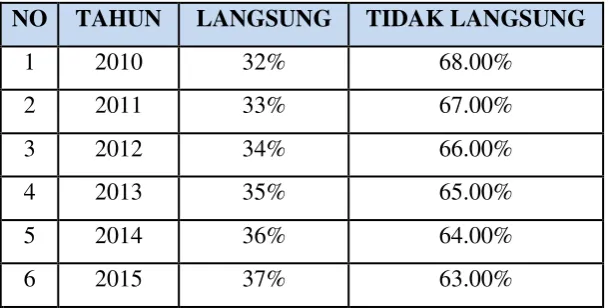

Identifikasi belanja pengeluaran akan dibedakan menurut belanja langsung dan belanja

tidak langsung guna meningkatkan aspek transparansi. Kriteria tersebut bertitik tolak dari

indikator kegiatan yang dilakukan. Proporsi belanja daerah menurut fungsi dari tahun 2010

- 2015 dari belanja langsung maupun tidak langsung dapat diproyeksikan seperti dalam

tabel 6.7 di bawah ini.

Tabel 6.7

Proporsi Belanja Daerah Menurut Fungsi Tahun 2010 - 2015

NO TAHUN LANGSUNG TIDAK LANGSUNG

1 2010 32% 68.00%

2 2011 33% 67.00%

3 2012 34% 66.00%

4 2013 35% 65.00%

5 2014 36% 64.00%

6 2015 37% 63.00%

6-19

Pembiayaan daerah terdiri dari penerimaan pembiayaan dan pengeluaran pembiayaan,

dimana sumber penerimaan pembiayaan sampai dengan tahun anggaran 2010 hanya

berasal dari Sisa Lebih Perhitungan Anggaran tahun yang lalu (SILPA). Dengan asumsi

bahwa perencanaan anggaran menggunakan prinsip anggaran berimbang maka SILPA

akan diperoleh apabila terjadi penghematan atau adanya pendapatan yang melebihi target

yang ditetapkan. Hal ini tentunya akan sulit diperkirakan. Oleh karena itu kebijakan yang

diambil dalam pembiayaan daerah adalah sebagai berikut:

a. SILPA tahun anggaran sebelumnya;

SILPA tahun anggaran sebelumnya mencakup sisa dana untuk mendanai kegiatan

lanjutan, uang pihak ketiga yang belum diselesaikan, pelampauan target pendapatan

daerah, penerimaan dan pengeluaran lainnya yang belum diselesaikan melalui kas

daerah sampai dengan akhir tahun anggaran sebelumnya.

b. Pencairan dana cadangan;

c. Hasil penjualan kekayaan daerah yang dipisahkan;

Hasil penjualan kekayaan daerah yang dipisahkan dapat berupa hasilpenjualan

perusahaan milik daerah/BUMD dan penjualan aset milik pemerintah daerah yang

dikerjasamakan dengan pihak ketiga, atau hasil divestasi penyertaan modal pemerintah

daerah.

d. Penerimaan pinjaman;

Termasuk dalam penerimaan pinjaman daerah adalah penerbitan obligasi daerah yang

akan direalisasikan pada tahun anggaran berkenan;

Revisi RPIJM Kota Pematangsiantar

Tahun 2013-2017

6-20

Sedangkan Pengeluaran pembiayaan mencakup:

a. Pembentukan dana cadangan;

b. Penyertaan modal pemerintah daerah;

c. Pembayaran pokok utang; dan

d. Pemberian pinjaman.

Pembiayaan neto merupakan selisih lebih penerimaan pembiayaan terhadap pengeluaran

pembiayaan. Jumlah pembiayaan neto harus dapat menutup defisit anggaran. Adapun

kebijakan yang ditetapkan dalam menyertai Pembiayaan Daerah yang dapat ditempuh

adalah optimalisasi sumber penerimaan pembiayaan yang paling mungkin dapat dilakukan

secara cepat, yaitu dari Sisa Lebih Perhitungan Anggaran Tahun Lalu. Selain itu juga

digunakan untuk memenuhi kebutuhan pengeluaran pembiayaan yang timbul dari

pernyertaan modal dan pembayaran utang pokok yang jatuh tempo.

6.6 Isu Strategis

A. Faktor Lingkungan Internal

1). Kekuatan (strength) :

Memiliki letak geografis yang strategis dan topografi lahan yang

sebagian besar relatif datar dan landai.

Memiliki jumlah penduduk dengan angkatan kerja (usia produktif)

yang cukup besar.

Memiliki laju pertumbuhan ekonomi yang positif dan relatif stabil.

Memiliki struktur perekonomian yang sebagian besar didukung

oleh sektor perdagangan, hotel dan restoran; industri; dan jasa-jasa.

Memiliki sarana, prasarana pendidikan dan tenaga pendidik yang

memadai.

Memiliki sarana, prasarana kesehatan dan kualifikasi tenaga medis

yang memadai.

Memiliki infrastruktur jalan nasional, provinsi dan kota serta kereta

6-21

Memiliki kuantitas dan kualitas SDM aparatur pemerintahan yang

cukup memadai.

Memiliki kawasan hinterland yang mendukung sektor perdagangan

dan pariwisata.

Memiliki sektor industri yang relatif kuat dan stabil serta pangsa

pasar yang cukup luas.

2). Kelemahan (weakness) :

Sebaran dan kepadatan penduduk yang tidak merata, yang

menyebabkan masalah penyediaan infrastruktur.

Kinerja RSUD milik Pemerintah Kota yang masih belum

memenuhi standar ideal.

Kualitas Pelayanan Kesehatan Dasar yang belum optimal (belum

mencapai target).

Masih adanya kawasan permukiman kumuh di pusat kota dengan

kondisi prasarana, sarana dan utilitas yang minim.

Perkembangan jaringan jalan dan prasarana pendukung tidak

sebanding dengan pertumbuhan kendaraan, yang mengakibatkan

kemacetan di pusat kota.

Terpusatnya semua kegiatan di pusat kota (monosentris)

berdampak pada timbulnya masalah-masalah perkotaan.

Masih tingginya angka pengangguran yang berpotensi

menimbulkan permasalahan sosial.

Terjadinya alih fungsi (konversi) lahan pertanian menjadi kawasan

terbangun (settlement built up area) secara sporadis dan tidak

terkendali.

Terbatasnya kemampuan anggaran pendanaan pembangunan

Revisi RPIJM Kota Pematangsiantar

Tahun 2013-2017

6-22

B. Faktor Lingkungan Eksternal

1). Peluang (opportunities) :

Kebijakan otonomi daerah yang semakin nyata dan lebih luas.

Adanya peluang kemitraan pembangunan dengan berbagai pihak

(investor).

Tersedianya bantuan Pemerintah Atasan, Swasta dan luar negeri.

Sebagai pusat koleksi dan distribusi komoditas wilayah hinterland.

Perkembangan ilmu pengetahuan dan teknologi.

Tingginya jumlah kunjungan penduduk kawasan hinterland yang

mencari/mendapatkan pelayanan kesehatan dan pendidikan di Kota

Pematangsiantar.

Kerjasama regional antar daerah seperti: Kawasan Agropolitan

Bukit Barisan.

Dalam RTRW Provinsi ditetapkan sebagai PKW untuk

pengembangan kota baru.

2). Ancaman (threath) :

Kemajuan teknologi informasi mempengaruhi moral masyarakat.

Adanya ego daerah.

Krisis multidimensional.

Dinamika politik dan ekonomi dari luar mempengaruhi kondisi

dalam kota.