PENGARUH KEBIJAKAN DIVIDEN, KEBIJAKAN HUTANG DAN

PROFITABILITAS TERHADAP NILAI PERUSAHAAN

Titin Herawati

Universitas Negeri Padang

Email : tietienmiftry@gmail.com

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh kebijakan dividen,

kebijakan hutang dan profitabilitas terhadap nilai perusahaan. Populasi dalam

penelitian ini adalah seluruh perusahaan yang termasuk dalam Indeks Kompas 100

yang terdaftar di Bursa Efek Indonesia periode 2009-2011. Sampel dalam penelitian

ini diambil dengan menggunakan teknik

Purposive Sampling

sehinga diperoleh

sampel sebanyak 17 perusahaan. Analisis dilakukan dengan menggunakan model

regresi panel. Hasil penelitian ini menunjukkan bahwa kebijakan dividen berpengaruh

tidak signifikan dan positif terhadap nilai perusahaan. Kebijakan hutang berpengaruh

tidak signifikan dan positif terhadap nilai perusahaan. Profitabilitas berpengaruh

signifikan dan negatif terhadap nilai perusahaan

Kata kunci :

Nilai Perusahaan, Kebijakan Dividen, Kebijakan Hutang, Profitabilitas

ABSTRACT

This study was aimed to know the effect of dividend policy, debt policy and

profitability toward the firm value. The population of this study were all companies

that included in 100 Kompas Index which were listed on Indonesia Stock Exchange

in the periode of 2009-2011. The sample of this study was taken by using purposive

sampling technique, so that these were 17 companies got for this study. The results of

this study demonstrate dividend policy has positive and not significant effect on firm

value. Debt policy has positive and not significant effect on firm value. Profitability

has negative and significant effect on firm value.

LATAR BELAKANG

Tujuan perusahaan adalah untuk memaksimalkan nilai perusahaan dan mensejahterakan para pemegang saham. Memaksimalkan nilai pemegang saham

dapat ditempuh dengan cara

memaksimalkan nilai sekarang atau present value semua keuntungan pemegang saham yang diharapkan dapat diperoleh dimasa depan.

Menurut Aries (2011:158) nilai perusahaan merupakan hasil kerja manajemen dari beberapa dimensi diantaranya adalah arus kas bersih dari keputusan investasi, pertumbuhan dan biaya modal perusahaan. Bagi investor, nilai perusahaan merupakan konsep penting karena nilai perusahaan merupakan indikator bagaimana pasar menilai perusahaan secara keseluruhan. Nilai perusahaan yang tinggi menjadi keinginan para pemilik perusahaan, sebab dengan nilai yang tinggi menunjukkan kemakmuran pemegang saham juga tinggi.

Nilai perusahaan dapat dipengaruhi oleh kebijakan dividen, kebijakan hutang dan profitabilitas. Menururt Alfredo dkk (2010) mengemukakan bahwa nilai perusahaan dipengaruhi oleh kebijakan hutang dan profitabilitas. Menurut Rika (2010) nilai perusahaan dipengaruhi oleh kebijakan dividen dan profitabilitas.

Besarnya dividen yang dibagikan oleh perusahaan dapat mempengaruhi harga saham karena menurut Theory Bird In The Hand investor lebih menyukai pengembalian yang berasal dari dividen dibandingkan dengan Capital Gain. Pembayaran dividen yang lebih besar tidak selalu dapat meningkatkan harga saham perusahaan. berdasarkan teori preferensi pajak pembayaran dividen yang rendah juga dapat meningkatkan harga saham. Sehingga apapun kebijakan dividen yang ditetapkan oleh perusahaan akan tetap mempengaruhi nilai perusahaan.

Penggunaan hutang sangat sensitif pengaruhnya terhadap perubahan naik atau turunnya nilai perusahaan. Penggunaan

hutang yang tinggi akan meningkatkan nilai perusahaan karena penggunaan hutang dapat menghemat pajak. Penggunaan hutang yang tinggi juga dapat menurunkan nilai perusahaan karena adanya kemungkinan timbulnya biaya kepailitan dan biaya keagenan (Weston dan Copeland, 1996:53). Besarnya hutang yang ditetapkan oleh perusahaan akan mempengaruhi nilai perusahaan itu sendiri.

Dari sudut pandang investor, salah satu indikator penting untuk melihat prospek perusahaan dimasa yang akan datang yaitu dengan melihat sejauh mana pertumbuhan profitabilitas perusahaan. Indikator ini sangat penting diperhatikan untuk mengetahui seberapa besar return yang dapat diterima oleh investor atas investasi yang dilakukannya. Weston and Copeland,

(1996:2) mengemukakan bahwa

profitabilitas adalah efektifitas manajemen yang ditunjukkan oleh laba yang dihasilkan dari penjualan atau investasi perusahaan. Peningkatan profitabilitas perusahaan dapat mempengaruhi nilai perusahaan dan itu tergantung dari bagaimana persepsi investor terhadap peningkatan profitabilitas perusahaan. Persepsi investor dalam menanggapi profitabilitas akan mempengaruhi harga saham sekaligus nilai dari perusahaan tersebut.

TINJAUAN PUSTAKA 1. Nilai Perusahaan

Nilai perusahaan merupakan hasil kerja manajemen dari beberapa dimensi (Aries, 2011:158). Pertama variabel arus kas bersih menunjukkan kinerja manajemen atas keputusan investasi yang telah dibuatnya. Semakin tepat keputusan investasi manajer, maka proses investasi akan menciptakan peningkatan nilai aset perusahaan, dengan demikian nilai perusahaan akan turut meningkat.

Variabel kedua adalah pertumbuhan, variabel ini tidak hanya dipengaruhi oleh efektivitas keputusan investasi semata tapi juga dipengaruhi oleh keputusan fungsi manajerial lainnya seperti penjualan, produksi dan kinerja laba rugi secara

umum. Variabel terakhir adalah biaya modal, dimensi ini menggambarkan efektivitas kinerja pendanaan yang telah dilakukan manajer. Dalam konteks ini pembiayaan lebih dipandang sebagai sumberdana yang layak dipilih agar dapat meminimalkan biaya modal perusahaan.

Menurut Suad (2001:7) nilai perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual. Nilai perusahaan didefinisikan sebagai persepsi investor terhadap tingkat keberhasilan

perusahaan dalam mengelola

sumberdayanya.

2. Faktor-Faktor yang mempengaruhi nilai perusahaan

Nilai perusahaan dapat dilihat dari nilai Price Earning ratio (PER). Meningkatnya PER suatu perusahaan berarti nilai perusahaan tersebut juga meningkat. Begitu juga dengan faktor-faktor yang mempengaruhi PER, juga dapat mempengaruhi nilai perusahaan. Eduardus (2001:243) menyatakan bahwa ada tiga faktor yang dapat mempengaruhi PER yaitu: (1) Rasio pembayaran dividen (dividen Payout ratio/ DPR), (2)Tingkat return yang disyaratkan investor, (3) Tingkat pertumbuhan dividen yang diharapkan

Berbeda dengan yang dikemukakan oleh Tandelilin, Husnan (2001:299) mengemukakan bahwa faktor-faktor yang mempengaruhi PER adalah sebagai berikut: (1) Rasio laba yang dibagikan sebagai dividen atau payout ratio, (2) Tingkat keuntungan yang disyaratkan pemodal, (3) Pertumbuhan dividen.

Menurut Weston dan Coopeland (1996,53), kebijakan penggunaan hutang dalam perusahaan juga dapat mempengaruhi nilai perusahaan. hal ini berkaitan dengan biaya yang akan dikeluarkan akibat penggunaan hutang serta manfaat yang didapatkan dari penggunaan hutang

Menurut Kasmir (2008:196) profitabilitas juga dapat merupakan faktor yang dapat mempengaruhi nilai

perusahaan. Jika manajer mampu mengelola perusahaan dengan baik maka biaya yang akan dikeluarkan oleh perusahaan akan menjadi lebih kecil sehingga profit yang dihasilkan menjadi lebih besar. Besar atau kecilnya profit ini yang akan mempengaruhi nilai perusahaan.

Jadi dari beberapa pendapat diatas dapat disimpulan bahwa faktor-faktor yang mempengaruhi Price Earning Ratio adalah besarnya dividen yang dibayarkan kepada pemegang saham, tingkat keuntungan yang diinginkan oleh investor, tingkat pertumbuhan dividen yang diharapkan oleh investor, kebijakan hutang dan profitabilitas perusahaan.

PERUMUSAN HIPOTESIS

Menurut (Brealeys et al, 2007:161) Dividen adalah distribusi kas periodik dari perusahaan kepada pemegang sahamnya. Kebijakan Dividen adalah keputusan tentang seberapa banyak laba saat ini yang akan dibayarkan sebagai dividen daripada ditahan untuk diinvestasikan kembali dalam perusahaan.

Kebijakan dividen dapat dilihat dari nilai Dividen Payout Ratio (DPR) yang merupakan bagian dari laba bersih perusahaan yang dibagikan sebagai dividen. Berdasarkan Theory Bird In The hand Besarnya dividen yang dibagikan kepada para pemegang saham akan menjadi daya tarik bagi pemegang saham karena sebagian investor cenderung lebih menyukai dividen dibandingkan dengan Capital Gain karena dividen bersifat lebih pasti.

Banyaknya investor yang berinvestasi diperusahaan tersebut dapat menyebabkan meningkatnya harga saham sehingga dengan meningkatnya harga saham akan meningkatkan nilai perusahaan itu sendiri. Jadi kebijakan dividen yang ditetapkan oleh perusahaan dapat mempengaruhi nilai perusahaan. Dengan memperhatikan uraian di atas maka dapat dirumuskan hipotesa pertama.

H1 : Kebijakan Dividen berpengaruh signifikan terhadap nilai perusahaan Kebijakan hutang adalah kebijakan yang menentukan seberapa besar kebutuhan dana perusahaan dibiayai oleh hutang. Penggunaan hutang akan memberikan manfaat bagi perusahaan yaitu berupa penghematan pajak. Disisi lain penggunaan hutang juga akan meningkatkan biaya bagi perusahaan yaitu berupa biaya kebangkrutan apabila perusahaan tidak mampu melunasi hutangnya. Jadi dalam menentukan kebijakan hutangnya, perusahaan harus mempertimbangkannya dengan lebih baik karena penggunaan hutang ini akan berdampak terhadap nilai perusahaan. Berdasarkan uraian di atas maka dapat dirumuskan hipotesa kedua. H2 : Kebijakan Hutang berpengaruh

signifikan terhadap nilai perusahaan Menurut Kasmir (2008:196) Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan. Keberhasilan perusahaan dalam menghasilkan laba akan terlihat pada nilai ROE, semakin tinggi rasio ini berarti semakin tinggi laba yang dihasilkan oleh perusahaan. Tingginya laba yang dihasilkan perusahaan mencerminkan bahwa perusahaan mempunyai prospek yang baik kedepannya.

Perusahaan dengan prospek yang baik ini yang diinginkan oleh investor dan investor lebih tertarik untuk untuk membeli saham. Semakin tinggi permintaan dari investor terhadap saham maka akan mempengaruhi harga saham dan akan meningkat nilai perusahaan. Sehingga semakin tinggi profitabilitas perusahaan maka akan semakin tinggi nilai perusahaan. Dengan melihat uraian di atas maka dapat dirumuskan hipotesa ketiga.

H2 : Profitabilitas berpengaruh signifikan terhadap nilai perusahaan

METODE PENELITIAN 1. Data

Populasi penelitian ini adalah seluruh peru-sahaan Indeks Kompas 100 yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2009-2011. Teknik pengambilan sampel menggunakan purposive sampling yaitu pemilihan sampel yang tidak acak yang informasinya diperoleh dengan pertimbangan atau kriteria tertentu. Kriteria tersebut yaitu perusahaan yang termasuk dalam Indeks Kompas 100 selama tahun 2009-2011. memiliki data lengkap tentang PER, DPR,DER dan ROE. Membagikan dividen pada periode penelitian. Bukan perusahaan keuangan. Berdasarkan kriteria tersebut diperoleh jumlah sampel sebanyak 17 perusahaan yang terdaftar di Bursa Efek Indonesia (BEI)

Sumber data yang digunakan adalah data sekunder yaitu sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara. Dan media perantara yang peneliti gunakan adalah Indonesian Capital Market Directory (ICMD) serta situs resmi Bank Indonesia. Dari waktu pengumpulan data dalam penelitian ini tergolong ke dalam data panel yaitu data yang bersifat time seriesdancross section.

Metode analisis data yang akan digunakan dalam penelitian ini adalah model regresi panel. Ada tiga macam pendekatan model analisa dalam data panel. Tiga macam pendekatan tersebut adalah

a. Pendekatan Common Effect/Non effect

Hasil analisis regresi dianggap berlaku pada semua objek pada semua waktu. Pada model ini tidak diperhatikan dimensi waktu maupun individu, sehingga diasumsikan bahwa perilaku individu tidak berbeda dalam berbagai kurun waktu. Persamaan regresinya dapat dituliskan sebagai berikut:

Y = α + β’Xit+ eit

Untuk i = 1, 2, ..., N dan t = 1, 2, ..., T, dimana N adalah jumlah unit/individu cross section dan T adalah jumlah periode

waktunya. Dari Common Effect Model ini akan dapat dihasilkan N+T persamaan, yaitu sebanyak T persamaan cross section dan sebanyak N persamaan time series

b. Pendekatan Efek Tetap (Fixed Effect

model)

Merupakan suatu model yang dapat menunjukkan perbedaan kontans antarobjek, meskipun dengan koefesien regresi yang sama. Model ini disebut juga dengan efek tetap. Efek tetap disini maksudnya adalah bahwa satu objek, memiliki konstan yang tetap besarnya untuk berbagai periode waktu. Demikian juga dengan koefisien regresinya, tetap besarnya dari waktu ke waktu. Persamaan model ini adalah sebagai berikut:

Yit = αio + β1Xit + β2Xit + β3Xit + β4d1i+ β5d2i+ eit

Konstanta αio sekarang diberi subskrip, oi, i menunjukkan objeknya. Dengan demikian masing-masing objek memiliki konstanta yang berbeda . variabel semu d1i untuk objek pertama dan 0 untuk objek lainnya. Variabel d2iuntuk objek kedua dan 0 untuk objek lainnya.

c. Pendekatan Acak (Random Effcect

Model)

Efek random digunakan untuk mengatasi kelemahan metode efek tetap yang menggunakan variabel semu, sehingga model mengalami ketidak-pastian. Tanpa menggunakan variabel semu, meto-de efek random menggunakan residual, yang diduga memiliki hubungan antarwaktu dan antar objek. Persamaan yang digunakan mirip dengan persamaan untuk efek tetap, kecuali konstantanya yang berbeda yaitu:

Yit= α0t+ β1Xit+ β2Xit+ β3Xit+ et Tidak seperti pada model efek tetap (α0 dianggap tetap), pada model ini α0 diasumsikan bersifat random, sehingga dapat dituliskan dalam persamaan:

αo= αo+ ui, i=1, ..., n

Dalam menentukan model regresi panel mana yang tepat untuk digunakan maka dilakukan uji chow-test dan uji hausman. Uji chow-test digunakan untuk menentukan pendekatan common effect atau pendekatan fixed effect. Sedangkan uji hausman digunakan untuk menentukan antara pendekatan fixed effect atau pendekatanramdom effect.

2. Defenisi Operasional dan

Pengukuran Variabel a. Nilai Perusahaan

Menurut Suad (2008:7), nilai perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual. Aries (2011:158) juga menyatakan bahwa nilai perusahaan merupakan hasil kerja manajemen dari beberapa dimensi yaitu arus kas bersih, pertumbuhan dan biaya modal. Indikator dari nilai perusahaan adalah harga saham. Semakin tinggi harga saham, maka semakin tinggi nilai perusahaan. Nilai Perusahaan dapat dilihat dengan menghitung PER (Price Earning Ratio). Rumus yang dapat digunakan ialah :

PER = ℎ ℎ

b. Kebijakan dividen

Kebijakan Dividen adalah keputusan tentang seberapa banyak laba saat ini yang akan dibayarkan sebagai dividen daripada ditahan untuk diinvestasikan kembali dalam perusahaan. Kebijakan dividen perusahaan dapat dlihat dari nilaiDividen Payout Ratio (DPR). DPR menunjukkan rasio dividen yang dibagikan perusahaan dengan laba bersih yang dihasilkan perusahaan.

Secara matematis rumus untuk menghitung DPR adalah sebagai berikut (Subramanyam & Wild, 2010:45)

DPR = Dividen tunai persahamLaba persaham

c. Kebijakan Hutang

Kebijakan hutang disini adalah seberapa banyak penggunaan hutang oleh perusahaan sebagai pendanaannya. Jadi besarnya hutang yang digunakan perusahaan dapat dilihat pada nilai DER perusahaan. Nilai DER dapat dicari dengan menggunakan rumus sebagai berikut (Subramanyam & Wild, 2010:44):

DER = ℎ

d. Profitabilitas

Profitabilitas adalah kemampuan perusahaan dalam menghasilkan laba. Dalam penelitian ini profitabilitas perusahaan diukur dengan menggunakan rasio ROE. ROE dapat dicari dengan menggunakan rumus sebagai berikut (Kasmir, 2008:199)

ROE =

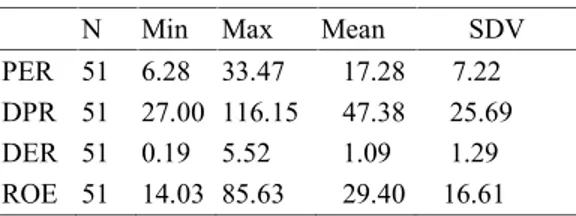

HASIL DAN PEMBAHASAN 1. Analisis Deskriptif

Statistik deskriptif ini digunakan untuk memberikan gambaran nilai minimun, maximum, rata-rata (mean), dan simpangan baku (standart deviasi) dari variabel-variabel yang diteliti.

Hasil deskriptif dapat dilihat pada

Tabel 1berikut :

N Min Max Mean SDV

PER 51 6.28 33.47 17.28 7.22 DPR 51 27.00 116.15 47.38 25.69 DER 51 0.19 5.52 1.09 1.29 ROE 51 14.03 85.63 29.40 16.61

2. Analisis Induktif

Pemilihan Model Regresi Panel

Untuk memilih model regresi, ditentukan dengan melakukanUji Chow-TestdanUji Hausman

a. Uji Chow-Test (Likelihood Ratio Test)

Tabel 2. Hasil UjiChow-test

Redundant Fixed Effects Tests

Equation: FEM2

Test cross-section fixed effects

Effects Test Prob.

Cross-section F chi square 0.0006

Cross-section 0.0000

Berdasarkan hasil uji Chow-Test dengan menggunakan Eviews, didapat probability sebesar 0,0006 dan 0,000. Nilai probability lebih kecil dari pada level signifikan (α = 0,05) sehingga dapat disimpulkan bahwa model Ho untuk model ini ditolak dan Ha diterima, sehingga estimasi yang lebih baik digunakan dalam model ini adalah fixed effect

b. Uji hausman test

Tabel 3 Hasil ujiHausman Test

Correlated Random Effects -Hausman Test

Equation: REM2

Test cross-section random effects

Test Summary Prob.

Cross-section

random 0.0047

sumber: Hasil regresi panel dalam program eviews 6 (data diolah tahun 2013)

Berdasarkan hasil uji Chow-Test dengan

menggunakan Eviews, didapatkan nilai

probability sebesar 0,0047. Nilai probability lebih besar dari pada level signifikan (α = 0,05), maka Ho untuk model ini ditolak dan Ha diterima, sehingga estimasi yang lebih baik digunakan dalam model ini adalah Fixed effect.

c. Uji Asumsi Model

Ada tiga uji yang harus dilakukan dalam uji asumsi model ini yaitu uji normalitas, uji heterokedastisitas dan uji autokorelasi.

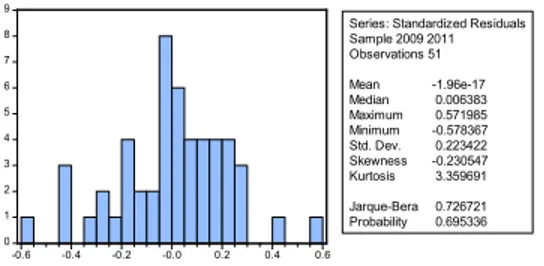

1. Uji Normalitas

Uji normalitas dilakukan untuk menguji apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal atau tidak. Uji normalitas dapat dilakukan dengan melihat nilai Jarque-Bare (J-B) dan juga nilai probabilitasnya. Untuk nilai J-B data berdistribusi normal apabila nilai J-B < 2. Dan untuk nilai probabilitasnya jika tingkat signifikan yang digunakan adalah 5 % maka nilai probabilitasnya > 5 %.

Gambar 1Hasil Uji Normalitas Test

Dari gambar 1 terlihat bahwa hasil uji normalitas menyatakan bahwa nilai Jarque-Bera (J-B) sebesar 0,726721 dengan probabilitas 0,695336. Dengan hasil tersebut maka dapat dinyatakan bahwa data yang digunakan dalam penelitian ini telah terdistribusi normal, karena nilai J-B 0,726721 < 2 dan nilai probabilitas 0,695336 > 0,05.

2. Uji Heterokedastisitas

Uji heterokedastisitas dilakukan untuk mengetahui ada atau tidaknya

penyimpangan asumsi klasik

heterokedastisitas. Untuk melihat ada atau tidaknya heterokedastisitas ini digunakan uji Park.

Tabel 4 Hasil Uji heterokedastisitas

Variabel Probabilitas Keterangan DPR 0,7216

Tidak Terjadi Heterokedastisitas DER 0,8468

ROE 0,5003

Sumber : Data diolah (Eviews,2013)

Tabel 4 menunjukkan bahwa tidak terjadi masalah heterokedastisitas, karena masing-masing variabel bebas (independent) memiliki probabilitas atau signifikansi lebih besar dari α = 0.05. Berarti variabel bebas dalam penelitian ini memenuhi syarat untuk menggunakan analisi regresi.

3. Uji Autokorelasi

Uji autokorelasi untuk melihat apakah terdapat korelasi antar variabel itu sendiri. Untuk mengetahui ada atau tidaknya autokorelasi digunakan nilai d Durbin-Watson dengan melakukan perbandingan dengan tabel Durbin-Watson itu sendiri dengan aturan yang telah ditetapkan.

Tabel 5 Hasil uji autokorelasi

Model

Nilai Durbin

Watson KritisNilai Keterangan 1 1,976 1,6754-2,3246 AutokorelasiTidak Ada

Sumber : Data diolah (Eviews,2013)

Dari tabeldapat dilihat bahwa nilai d terletak pada daerah antara du < d < 4-du, dimana dengan nilai kritisnya yaitu 1,6754-2,3246, artinya tidak terdapat masalah autokorelasi pada variabel yang digunakan dalam penelitian ini.

d. Model Regresi Panel

Tabel 6 Hasil Estimasi Regresi Panel dengan ModelRandom Effect

Variable Coefficient

C 3,4144

DPR? 0,0029

LOG(DER?) 0,0681

ROE? -0,0264

Sumber: Hasil regresi panel dalam program Eviews 6 (data diolah tahun 2013)

Model Persamaan Regresi fixed Effect Y = 3.4144 + 0,0029X1 + 0,0681X2 – 0,0264X3 0 1 2 3 4 5 6 7 8 9 -0.6 -0.4 -0.2 -0.0 0.2 0.4 0.6

Series: Standardized Residuals Sample 2009 2011 Observations 51 Mean -1.96e-17 Median 0.006383 Maximum 0.571985 Minimum -0.578367 Std. Dev. 0.223422 Skewness -0.230547 Kurtosis 3.359691 Jarque-Bera 0.726721 Probability 0.695336

a. Goodness of Fit Test

Goodness of Fit Test menunjukkan proporsi yang diterangkan oleh variabel independen dalam model terhadap variabel terikatnya, sisanya dije-laskan oleh variabel lain yang tidak dimasukkan dalam model ini, formulasi model yang keliru dan kesalahan eksperimen

Tabel 7 Hasil Uji Koefisien Determinasi (R2) R-squared 0.736888 Adjusted R-squared 0.575626 S.E. of regression 0.283746 F-statistic 4.569512 Prob(F-statistic) 0.000094

Hal ini berarti sebesar 73,69% nilai perusahaan Indeks Kompas 100 dapat dijelaskan oleh variasi tiga variabel bebasnya secara bersama-sama yaitu kebijakan dividen (X1), kebijakan hutang (X2), dan profitabilitas (X3). Sedangkan sisanya 26,31% dijelaskan oleh variabel lain diluar model atau tidak dimasukkan dalam penelitian ini. Dengan demikian kemampuan variabel bebas mampu memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel terikat

b. Uji hipotesis

Pengujian ini bertujuan untuk melihat variabel bebas mana yang mempunyai pengaruh secara parsial terhadap variabel terikat dan sekaligus merupakan pengujian hipotesis. Dengan melihat nilai t hitung atau tingkat signifikansi setiap variabel. Dalam pengujian ini, parameter yang digunakan adalah nilai t hitung yang harus lebih besar dari t tabel atau probabilitas nilai signifikansi yang lebih kecil dari 0,05.

Tabel 8 Hasil Pengujian Hipotesis

Variable Prob. Kesimpulan

C 0.0000

DPR 0.1448 Hipotesis ditolak

LOG(DER?) 0.6205 Hipotesis ditolak

ROE? 0.0071 Hipotesis diterima

Hipotesis pertama penelitian ini adalah kebijakan dividen berpengaruh signifikan

terhadap nilai perusahaan. Dari data yang diolah dan disajikan pada Tabel 17 dapat dilihat dari hasil uji t, diperoleh nilai t hitung = 0,4959 < t tabel = 1,6772 atau probabilitas = 0,1448 > α = 0,05 akibatnya Ho diterima atau Ha ditolak. Sehingga hipotesis alternatif yang diajukan dalam penelitian ini terbukti ditolak.

Hipotesis kedua penelitian ini adalah kebijakan hutang berpengaruh signifikan terhadap nilai perusahaan. Dari data yang diolah dan disajikan pada Tabel 17 dapat dilihat dari hasil uji t, diperoleh nilai t hitung = 0,5002 > t tabel = 1,6772 atau probabilitas = 0,6205 > α = 0,05 akibatnya Ho diterima atau Ha ditolak. Sehingga hipotesis alternatif yang diajukan dalam penelitian ini terbukti ditolak.

Hipotesis ketiga penelitian ini adalah profitabilitas berpengaruh signifikan terhadap nilai perusahaan. Dari data yang diolah dan disajikan pada Tabel 15 dapat dilihat dari hasil uji t, diperoleh nilai t hitung = -2,8839 < t tabel = -1,6772 atau probabilitas = 0,0071< α = 0,05 akibatnya Ho ditolak atau Ha diterima. Sehingga hipotesis alternatif yang diajukan dalam penelitian ini terbukti diterima

Pengaruh Profitabilitas (Return On

Equity) Terhadap Nilai Perusahaan

(Price Earning Ratio)

Berdasarkan hasil yang diperoleh dari pengujian terhadap regresi, didapatkan nilai koefesien regresi sebesar 1,4959 dengan tingkat signifikansi 0,1448. Hal ini menunjukkan bahwa kebijakan dividen yang diproksikan dengan Dividen Payout Ratio (DPR) mempunyai pengaruh positif dan tidak signifikan terhadap nilai perusahaan yang diproksikan dengan Price Earning Ratio (PER). Dengan kata lain apabila nilai DPR meningkat maka PER juga mengalami peningkatan tetapi peningkatan DPR tidak terlalu berpengaruh terhadap nilai perusahaan.

Hubungan positif antara kebijakan dividen dengan nilai perusahaan menunjukkan bahwa, apabila perusahaan

membayarkan lebih banyak dividen maka hal tersebut dapat meningkatkan nilai perusahaan karena dengan banyaknya dividen yang dibagikan kepada pemegang saham maka calon investor akan tertarik untuk berinvestasi pada perusahaan itu sehingga dapat meningkatkan nilai perusahaan. Hal diatas sesuai dengan pernyataan Brigham dan Houston (2010:67) yang menyatakan investor lebih menyukai dividen dibandingkan pendapatan modal karena dividen bersifat lebih pasti dibandingkan pendapatan modal (Capital Gain).

Walaupun hasil penelitian menunjukkan adanya pengaruh positif antara kebijakan dividen terhadap nilai perusahaan, namun kebijakan dividen tidak terlalu mempengaruhi nilai perusahaan atau dapat dikatakan bahwa kebijakan dividen tidak mempunyai pengaruh yang cukup berarti bagi nilai perusahaan. hal itu dapat terlihat dari hasil penelitian ini yaitu kebijakan dividen tidak signifikan terhadap nilai perusahaan. Sehingga hipotesis yang ada ditolak dan tidak terbukti kebenarannya.

Dengan tidak berpengaruhnya kebijakan dividen terhadap nilai perusahaan, hal itu didukung dengan teori ketidakrelevanan dividen. Adanya asumsi-asumsi yang digunakan dalam teori ini dapat dikatakan bahwa tidak ada hubungan antara kebijakan dividen dengan harga saham atau nilai perusahaan. Secara agregat investor hanya melihat total pengembalian (Return) dari keputusan investasi. Mereka tidak melihat apakah itu berasal daricapital gain atau pendapatan dividen. Jadi apakah laba yang dihasilkan akan dibagikan sebagai dividen atau ditahan sebagai laba ditahan maka tidak akan berpengaruh terhadap nilai perusahaan

Penelitian ini juga sejalan dengan penelitian yang dilakukan oleh Yangs (2010) yang mengatakan bahwa kebijakan dividen tidak signifikan pengaruhnya terhadap nilai perusahaan.

Pengaruh Kebijakan Hutang (Debt To

Equity Ratio)Terhadap Nilai Perusahaan

(Price Earning Ratio)

Berdasarkan hasil pengolahan data yang telah dilakukan dengan menggunakan program Eviews 6, menunjukkan bahwa kebijakan hutang yang dilihat melaluiperbandingan penggunaan hutang dengan modal sendiri yang di ukur dengan Debt To equity Ratio (DER) memiliki pengaruh yang tidak signifikan terhadap nilai perusahaan Indeks Kompas 100 yang terdaftar di BEI. Hasil ini dibuktikan dengan hasil pengujian regresi dengan koefesien DER yang bernilai 0,5002 dengan tingkat signifikansi 0,6205 > 0,05.

Hasil penelitian ini menunjukkan adanya pengaruh positif antara kebijakan hutang terhadap nilai perusahaan. Artinya, peningkatan penggunaan hutang dalam perusahaan akan meningkatkan nilai perusahaan itu dan begitu juga sebaliknya. Hasil penelitian ini sesuai dengan pernyataan Brigham dan Houston (2010:157) yang menyatakan bahwa penggunaan hutang yang lebih besar dapat meningkatkan nilai perusahaan karena penggunaan hutang dapat menghemat pajak.

Walaupun hasil penelitian ini menunjukkan adanya pengaruh positif antara kebijakan hutang terhadap nilai perusahaan, namun dalam hal ini pengaruh kebijakan hutang terhadap nilai perusahaan tidaklah signifikan. Artinya disini adalah berapapun banyaknya hutang yang digunakan oleh perusahaan tidak akan mempengaruhi nilai perusahaan. Dengan kata lain, tidak adanya pengaruh kebijakan hutang terhadap nilai perusahaan. Kebijakan hutang yang tidak berpengaruh terhadap nilai perusahaan sesuai dengan teori yang dikemukakan oleh Modigliani and Miller’s.

Modigliani and Miller’s menyatakan bahwa seberapapun banyaknya penggunaan hutang tidak akan terpengaruh terhadap harga saham dan nilai perusahaan. Hal itu dikarenakan oleh penggunaan hutang akan

menyebabkan biaya ekuitas biasa naik dengan tingkat yang sama seperti tingkat pendapatan yang dihasilkan dan dalam pasar modal indonesia penciptaan nilai tambah perusahaan dapat juga disebabkan oleh faktor psikologis pasar. Sehingga tidak terlalu memperhatikan besar kecilnya hutang, tapi investor lebih melihat bagaimana pihak manajemen perusahaan menggunakan dana dari hutang tersebut dengan efektif dan efisien agar dapat menciptakan nilai tambah bagi perusahaan

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Yangs (2011) menemukan hasil bahwa kebijakan hutang atau leverage tidak berpengaruh signifikan terhadap terhadap nilai perusahaan. Hasil yang tidak signifikan menandakan bahwa kebijakan hutang yang telah ditetapkan perusahaan tidak memberikan pengaruh yang cukup besar terhadap nilai perusahaan.

Pengaruh Kebijakan Dividen (Dividen

Payout Ratio) Terhadap Nilai

Perusahaan(Price Earning Ratio)

Berdasarkan hasil uji hipotesis yang dilakukan dalam penelitian ini terdapat pengaruh yang signifikan antara profitabilitas dengan nilai perusahaan yang diukur dengan Price Earning Ratio (PER). Hasil ini dibuktikan dengan hasil pengujian regresi profitabilitas dengan tingkat signifikansi 0,0071<0,05. Pengaruh profitabilitas terhadap nilai perusahan selama periode 2009-2011 adalah negatif dengan koefesien regresi sebesar -2,8839. Hal ini dapat diartikan bahwa apabila profitabilitas perusahaan meningkat maka nilai perusahaan itu akan turun.

Adanya pengaruh yang signifikan antara profitabilitas dengan nilai

perusahaan menandakan bahwa

profitabilitas perusahaan sangatlah berpengaruh terhadap nilai perusahaan. Dalam hal ini investor sangat memperhatikan profitabilitas perusahaan. Sehingga naik atau turunnya profitabilitas perusahaan akan sangat berpengaruh terhadap harga saham dan nilai perusahaan.

Hasil penelitian ini menunjukkan bahwa adanya pengaruh negatif antara profitabilitas dengan nilai perusahaan. penelitian ini sejalan dengan penelitian yang dilakukan oleh Rika (2010) yang mengatakan bahwa variabel Profitabilitas mempunyai pengaruh yang negatif dan signifikan terhadap nilai perusahaan. Jika profitabilitas meningkat maka nilai perusahaan justru mengalami penurunan. Hal ini dikarenakan oleh peningkatan profitabilitas perusahaan akan menjadikan laba perlembar saham perusahaan meningkat, tetapi dengan peningkatan profitabilitas belum tentu harga saham perusahaan itu meningkat sehingga apabila laba perlembar saham meningkat tetapi harga saham tidak meningkat maka itu akan membuat nilai perusahaan menjadi turun.

PENUTUP Kesimpulan

Berdasarkan hasil pengolahan data yang telah dilakukan maka dapat ditarik kesimpulan bahwa : 1) Kebijakan dividen berpengaruh positif dan tidak signifikan terhadap nilai perusahaan, 2) Kebijakan hutang berpengaruh positif dan tidak signifikan terhadap nilai perusahaan, 3) Profitabilitas berpengaruh negatif dan signifikan terhadap nilai perusahaan

Saran

Bagi investor, hasil penelitian menunjukkan bahwa variabel profitabilitas berpengaruh secara signifikan terhadap nilai perusahaan Indeks Kompas 100 yang terdaftar di Bursa Efek Indonesia (BEI). Sehingga variabel tersebut dapat dijadikan sebagai indikasi preferensi pelaku pasar modal dan perlu diperhatikan investor saat ingin menjadi pemilik saham dari perusahaan-perusahaan tersebut.

Bagi perusahaan, lebih memperhatikan faktor-faktor apa saja yang dapat mempengaruhi nilai suatu perusahaan dan lebih berhati-hati dalam mengambil kebijakan sehingga tidak mengurangi nilai perusahaan.

Bagi peneliti selanjutnya, dengan penelitian ini diharapkan peneliti

selanjutnya dapat melakukan penelitian yang lebih lanjut berkaitan dengan faktor-faktor lainnya yang mempengaruhi nilai perusahaan. Dengan mengganti objek penelitian yakni mungkin saja sektoral ataupun yang lainnya, serta menambah periode pengamatan, dan alangkah lebih bagus dengan menambah variabel-variabel lainnya seperti pajak, ukuran perusahaan, tingkat pertumbuhan perusahaan, likuiditas dan yang lainnya. Dan dapat pula menggunakan proksi serta metode pengolahan data yang berbeda agar menghasilkan pengolahan data yang lebih akurat serta dapat melihat dampak jangka panjang bagi perusahaan.

DAFTAR PUSTAKA

Achmad Rizkiansyah. 2008. Pengaruh roa, roe, npm, dan eps terhadap harga saham. Perusahaan pada sektor industry barang konsumsi di bursa efek indonesia. Universitas Gunadarma:Depok

Aries Heru Prasetyo. 2011. Valuasi Perusahaan.PPM : Jakarta Pusat Zvi, Bodie. Alex kane dan Alan J Marcus.

2006. Investment Jilid II. Salemba Empat : Jakarta.

Brealey, Richard A, Myers, Stewart C, & Marcus, Alan J. 2008. Dasar-dasar Manajemen Keuangan Perusahaan.Jakarta: Erlangga. Brigham, Eugene F dan Houston, Joel F.

1998. Manajemen Keuangan. Erlangga : Jakarta.

Brigham, Eugene F dan Houston, Joel F. 2010. Dasar-dasar Manajemen keuangan. Salemba Empat : Jakarta. Doddy Ariefianto. 2012. Ekonometrika

Esensi dan Aplikasi Dengan Menggunakan Eviews. Jakarta : Erlangga

Eduardus Tandelilin. 2001. Analisis investasi dan manajemen portofolio. PT.BPFE : Yogyakarta.

Eni Cahyaningsih. 2010. Pengaruh Kebijakan Leverage, Kebijakan Dividen dan Price Earning Ratio Terhadap Nilai Perusahaan. Jawa Timur : Universitas Pembangunan Nasional Veteran.

Gujarati, Damodar. 1997. Ekonometrika Dasar.Jakarta: Erlangga.

Gujarati, Damodar dan Dawn C. Porter. 2012. Dasar-dasar Ekonometrika. Jakarta : Erlangga

Hatta setiono. 2007. Kriteria Pemilihan 100 Saham Untuk Indeks Kompas 100. www.blogger.com. 14 Januari 2013. Jonathan Sarwono. 2006. Analisis Data

Penelitian Menggunakan SPSS 13. C.V Andi Offset : Yogyakarta. Kasmir. 2008.Analisis Laporan Keuangan.

PT Raja Grafindo Persada : Jakarta Keown, Arthur J, Scott, David F Jr, Martin,

John D dan Petty William J. 2001. Dasar-dasar manajemen keuangan. Salemba Empat : Jakarta

Lincolin Arsyad. 2001. Peramalan Bisnis. BPFE : Yogyakarta

Mamduh M Hanafi dan Abdul Halim. 2007. Analisis Laporan Keuangan. UPP Stim YKPN : Yogyakarta Nur Indriantoro dan Bambang Supomo.

1999. Metodologi Penelitian Bisnis. BPFE : Yogyakarta.

Rika Susanti, 2010.Analisis Faktor-Faktor Yang Berpengaruh Terhadap Nilai Perusahaan. Skripsi. Semarang : Universitas Diponegoro.

Sennahati. 2005. Analisis Likuiditas dan Profitabilitas pada PT Graha Sarana

Duta Makasar. Jurnal Ekonomi Balance Fekon Unismuh Makasar. Hal. 83-109.S

Suad Husnan. 2001. Teori Portofolio dan Analisis Sekuritas. AMP YKPN : Yogyakarta

Suad Husnan. 2008. Manajemen Keuangan. BPFE : Yogyakarta Suliyanto. 2011. Ekonometrika Terapan.

Yogyakarta : Andi

Supriyanto. 2005. Analisis Faktor-Faktor Yang Mempengaruhi Price Earning Ratio Pada Perusahaan-Perusahaan Emiten yang Tergabung dalam Kelompok LQ 45 di Bursa Efek Jakarta. Universitas Pembangunan Nasional:Jakarta

Subramanyam, K R dan Wild, J John. 2010. Analisis Laporan Keuangan. Salemba Empat : Jakarta

Wing Wahyu Winarno. 2009. Analisis

Ekonometrika dan Statistika EVIEWS edisi kedua. UOO SIM YKPN : Yogyakarta.

Weston, J Fred dan Brigham F Eugene. 1990. Dasar-Dasar Manajemen Keuangan. Erlangga : Jakarta

Weston, J Fred dan Thomas E.

Copeland.1996. Manajemen

Keuangan. Edisi 8. Jilid 1. Jakarta: Erlangga.

www.idx.co.id

Yangs Analisa. 2011. Pengaruh Ukuran Perusahaan, Leverage, Profitabilitas dan Kebijakan Dividen Terhadap Nilai Perusahaan. Skripsi. Semarang : Universitas Diponegoro.

LAMPIRAN

a. Uji Normalitas sebelum data di log kan

b. Uji Normalitas

c. hasil uji heterokedastisitas

Variabel Probabilitas Keterangan

DPR 0,7216

Tidak Terjadi Heterokedastisitas

DER 0,8468

ROE 0,5003

d. hasil uji autokorelasi

Model Nilai DurbinWatson Nilai Kritis Keterangan

1 1,976 1,6754-2,3246 Tidak Ada Autokorelasi

0 2 4 6 8 10 12 -10 -5 0 5 10 15 20

Series: Standardized Residuals Sample 2009 2011 Observations 51 Mean 2.72e-15 Median -0.772467 Maximum 19.19064 Minimum -10.73358 Std. Dev. 6.271514 Skewness 1.139368 Kurtosis 4.697869 Jarque-Bera 17.16021 Probability 0.000188 0 1 2 3 4 5 6 7 8 9 -0.6 -0.4 -0.2 -0.0 0.2 0.4 0.6

Series: Standardized Residuals Sample 2009 2011 Observations 51 Mean -1.96e-17 Median 0.006383 Maximum 0.571985 Minimum -0.578367 Std. Dev. 0.223422 Skewness -0.230547 Kurtosis 3.359691 Jarque-Bera 0.726721 Probability 0.695336

Lampiran 3Model RegresiCommon Effect Dependent Variable: PER

Method: Panel Least Squares Date: 02/07/13 Time: 13:25 Sample: 2009 2011

Periods included: 3

Cross-sections included: 17

Total panel (balanced) observations: 51

Variable Coefficient Std. Error t-Statistic Prob.

C 12.31968 2.274709 5.415934 0.0000

DPR 0.062495 0.028182 2.217550 0.0315

DER -1.335800 0.709814 -1.881901 0.0660

ROE 0.112229 0.056545 1.984757 0.0530

R-squared 0.245288 Mean dependent var 17.27863

Adjusted R-squared 0.197115 S.D. dependent var 7.219079

S.E. of regression 6.468573 Akaike info criterion 6.646973

Sum squared resid 1966.594 Schwarz criterion 6.798489

Log likelihood -165.4978 Hannan-Quinn criter. 6.704871

F-statistic 5.091806 Durbin-Watson stat 1.147395

Lampiran 4Hasil Estimasi Regresi Panel dengan Modelfixed Effect Dependent Variable: LOG(PER?)

Method: Pooled Least Squares Date: 02/08/13 Time: 10:31 Sample: 2009 2011

Included observations: 3 Cross-sections included: 17

Total pool (balanced) observations: 51

Variable Coefficient Std. Error t-Statistic Prob.

C 3.414375 0.291718 11.70436 0.0000

DPR? 0.002976 0.001990 1.495907 0.1448

LOG(DER?) 0.068088 0.136115 0.500221 0.6205

ROE? -0.026324 0.009128-2.883945 0.0071

Fixed Effects (Cross)

PT_AALI--C 0.172753 PT_ADHI--C -1.140838 PT_AKRA--C -0.496955 PT_ANTM--C -0.198488 PT_ASII--C -0.055299 PT_GGRM--C -0.045912 PT_INDF--C -0.542097 PT_INTP--C 0.206591 PT_KLBF--C 0.195837 PT_LSIP--C -0.175273 PT_PGAS--C 0.355631 PT_SGRO--C -0.252283 PT_SMGR--C 0.098167 PT_SMRA--C 0.043355 PT_TLKM--C -0.223794 PT_UNTR--C -0.012109 PT_UNVR--C 2.070713 Effects Specification Cross-section fixed (dummy variables)

R-squared 0.736888 Mean dependent var 2.762194

Adjusted R-squared 0.575626 S.D. dependent var 0.435568

S.E. of regression 0.283746 Akaike info criterion 0.605003

Sum squared resid 2.495871 Schwarz criterion 1.362582

Log likelihood 4.572426 Hannan-Quinn criter. 0.894496

F-statistic 4.569512 Durbin-Watson stat 1.976889

Lampiran 5Hasil UjiChow-test Redundant Fixed Effects Tests Equation: FEM2

Test cross-section fixed effects

Effects Test Statistic d.f. Prob.

Cross-section F 3.913039 (16,31) 0.0006

Cross-section Chi-square 56.361904 16 0.0000

Cross-section fixed effects test equation: Dependent Variable: LOG(PER)

Method: Panel Least Squares Date: 02/12/13 Time: 08:11 Sample: 2009 2011

Periods included: 3

Cross-sections included: 17

Total panel (balanced) observations: 51

Variable Coefficient Std. Error t-Statistic Prob.

C 2.359385 0.137007 17.22088 0.0000

DPR 0.004461 0.001760 2.534569 0.0146

LOG(DER) -0.112016 0.059703 -1.876221 0.0668

ROE 0.004654 0.003501 1.329326 0.1902

R-squared 0.205500 Mean dependent var 2.762194

Adjusted R-squared 0.154787 S.D. dependent var 0.435568

S.E. of regression 0.400442 Akaike info criterion 1.082687

Sum squared resid 7.536615 Schwarz criterion 1.234203

Log likelihood -23.60853 Hannan-Quinn criter. 1.140586

F-statistic 4.052222 Durbin-Watson stat 1.089892

Lampiran 6Model RegresiRamdom Effect Dependent Variable: LOG(PER)

Method: Panel EGLS (Cross-section random effects) Date: 02/07/13 Time: 13:33

Sample: 2009 2011 Periods included: 3

Cross-sections included: 17

Total panel (balanced) observations: 51

Swamy and Arora estimator of component variances

Variable Coefficient Std. Error t-Statistic Prob.

C 2.548390 0.162686 15.66451 0.0000 DPR 0.003840 0.001645 2.334177 0.0239 LOG(DER) -0.063972 0.071056 -0.900307 0.3725 ROE -8.45E-05 0.004256 -0.019847 0.9842 Effects Specification S.D. Rho Cross-section random 0.263614 0.4633 Idiosyncratic random 0.283746 0.5367 Weighted Statistics

R-squared 0.097589 Mean dependent var 1.457952

Adjusted R-squared 0.039988 S.D. dependent var 0.318804

S.E. of regression 0.312365 Sum squared resid 4.585870

F-statistic 1.694234 Durbin-Watson stat 1.569166

Prob(F-statistic) 0.181055

Unweighted Statistics

R-squared 0.159745 Mean dependent var 2.762194

Lampiran 7Hasil ujiHausman Test Correlated Random Effects - Hausman Test Equation: REM2

Test cross-section random effects

Test Summary StatisticChi-Sq. Chi-Sq. d.f. Prob.

Cross-section random 12.958858 3 0.0047

Cross-section random effects test comparisons:

Variable Fixed Random Var(Diff.) Prob.

DPR 0.002976 0.003840 0.000001 0.4404

LOG(DER) 0.068088 -0.063972 0.013478 0.2553

ROE -0.026324 -0.000084 0.000065 0.0012

Cross-section random effects test equation: Dependent Variable: LOG(PER)

Method: Panel Least Squares Date: 02/12/13 Time: 08:17 Sample: 2009 2011

Periods included: 3

Cross-sections included: 17

Total panel (balanced) observations: 51

Variable Coefficient Std. Error t-Statistic Prob.

C 3.414375 0.291718 11.70436 0.0000

DPR 0.002976 0.001990 1.495907 0.1448

LOG(DER) 0.068088 0.136115 0.500221 0.6205

ROE -0.026324 0.009128 -2.883945 0.0071

Effects Specification Cross-section fixed (dummy variables)

R-squared 0.736888 Mean dependent var 2.762194

Adjusted R-squared 0.575626 S.D. dependent var 0.435568

S.E. of regression 0.283746 Akaike info criterion 0.605003

Sum squared resid 2.495871 Schwarz criterion 1.362582

Log likelihood 4.572426 Hannan-Quinn criter. 0.894496

F-statistic 4.569512 Durbin-Watson stat 1.976889