7 2.1Tinjauan Teoretis

2.1.1 Pengertian Laporan Keuangan

Menurut Irham (2012:2), Laporan Keuangan adalah produk akhir dari akuntansi yang nantinya akan dianalisa lebih lanjut oleh pihak yang berkepentingan sebelum mengambil keputusan.

Menurut Zaki Baridwan (2004:17) Laporan Keuangan merupakan ringkasan dari suatu proses pencatatan transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan.

Pengertian laporan keuangan menurut Ikatan Akuntan Indonesia (2011:07) adalah Suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Laporan keuangan juga menunjukan hasil pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka.

Dari beberapa pendapat tersebut, dapat ditarik kesimpulan bahwa yang dimaksud dengan laporan keuangan adalah suatu proses transaksi yang dimulai dari pencatatan, penggolongan dan yang terakhir adalah interprestasi dari keadaan dan perkembangan keuangan perusahaan dari waktu ke waktu, yang pada dasarnya laporan keuangan tersebut berisi neraca, laporan laba-rugi, serta laporan perubahan modal yang dilakukan pada akhir periode atau tahun buku yang bersangkutan.

Menurut PSAK No. 1 (revisi 2009) komponen dari laporan keuangan terdiri dari :

1. Laporan posisi keuangan

2. Laporan laba rugi komprehensif 3. Laporan perubahan ekuitas 4. Laporan arus kas

5. Catatan atas laporan keuangan

2.1.2 Tujuan dan Penggunaan Laporan Keuangan

Menurut Belkaoui (2006:212) mengklasifikasikan tujuan laporan keuangan menjadi tujuan khusus, tujuan umum, dan tujuan kualitatif, serta menempatkan mereka dibawah suatu kumpulan pembahasan. Tujuan-tujuan tersebut dapat diringkas sebagai berikut:

1. Tujuan khusus dari laporan keuangan adalah menyajikan secara wajar dan sesuai dengan prinsip-prinsip akuntansi yang berlaku umum, posisi keuangan, hasil operasi, dan perubahan-perubahan lainnya dalam posisi keuangan.

2. Tujuan umum dari laporan keuangan adalah sebagai berikut:

a. Untuk memberikan informasi yang dapat diandalkan mengenai sumber daya ekonomi dan kewajiban dari perusahaan bisnis agar dapat:

1) Mengevaluasi kelebihan dan kekurangannya 2) Menunjukkan pendanaan dan investasinya

3) Mengevaluasi kemampuan dan memenuhi komitmen-komitmennya 4) Menunjukkkan berbagai dasar sumber daya bagi pertumbuhannya

b. Untuk memberikan informasi yang dapat diandalkan mengenai perubahan dalam sumber daya bersih dari aktivitas perusahaan bisnis yang diarahkan untuk memperoleh laba agar dapat:

1) Menyajikan ekspetasi pengembangan deviden kepada para investor 2) Menunjukkan kemampuan operasi perusahaan dalam membayar

kreditor dan pemasok, memberikan pekerjaan bagi karyawan-karyawannya, membayar pajak dan menghasilkan dana untuk perluasan usaha

3) Memberikan informasi untuk perencanaan dan pengendalian kepada manajemen

4) Menyajikan profitabilitas jangka panjang

5) Untuk memberikan informasi keuangan yang dapat digunakan untuk mengestimasi potensi penghasilan bagi perusahaan

c. Untuk memberikan informasi lain yang dibutuhkan mengenai perubahan dalam sumber daya ekonomi dan kewajiban

d. Untuk mengungkapkan informasi lain yang relevan terhadap kebutuhan pengguna laporan

3. Tujuan kualitatif dari laporan kuangan adalah sebagai berikut:

a. Relevansi, yang artinya pemilihan informasi yang memiliki kemungkinan paling besar untuk memberikan bantuan kepada para pengguna dalam keputusan ekonomi mereka

b. Dapat dimengerti, yang artinya tidak hanya informasi tersebut jelas tetapi para pengguna juga harus dapat memahaminya

c. Dapat diverifikasi, yang artinya hasil akuntansi dapat didukung oleh pengukuran-pengukuran yang independen, dengan menggunakan metode-metode pengukuran yang sama

d. Netralisasi, yang artinya informasi akuntansi ditunjukan kepada kebutuhan umum dari pengguna, bukan kebutuhan-kebutuhan tertentu dari pengguna-pengguna yang spesifik

e. Ketepatan waktu, yang artinya komunikasi informasi secara lebih awal untuk menghindari adanya keterlambatan atau penundaan dalam pengambilan keputusan ekonomi

f. Komparabilitas (daya banding), yang secara tidak langsung berarti perbedaan-perbedaan yang terjadi seharusnya bukan akibat oleh perbedaan perlakuan akuntansi keuangan yang diterapkan

g. Kelengkapan, yang artinya adalah telah dilaporkannya seluruh informasi yang secara wajar memenuhi pesyaratan dari tujuan kualitatif yang lain.

2.1.3 Karakteristik Umum Laporan Keuangan

Menurut IAS No. 1 karakteristik umum laporan keuangan yaitu: 1. Penyajian secara wajar dan kepatujan terhadap SAK

Manajemen membuat pernyataan secara eksplisit dan tanpa kecuali tentang kepatuhan terhadap SAK dalam catatan atas laporan keuangan. Laporan keuangan menyajikan secara wajar posisi keuangan, kinerja keuangan, dan arus kas suatu entitas. Penyajian yang wajar mensyaratkan penyajian secara jujur dampak dari transaksi, peristiwa lain, dan kondisi sesuai dengan definisi dan kriteria

pengakuan aset, liabilitas, pendapatan dan beban yang diatur dalam kerangka dasar penyusunan dan penyajian laporan keuangan. Penerapan SAK, dengan pengungkapan tambahan jika diperlukan, dianggap menghasilkan penyajian laporan keuangan secara wajar. Entitas yang laporan keuangannya telah patuh terhadap SAK membuat pernyataan secara eksplisit dan tanpa kecuali tentang kepatuhan terhadap SAK dalam catatan atas laporan keuangan. Entitas tidak boleh menyebutkan bahwa laporan keuangan telah patuh terhadap SAK kecuali laporan keuangan tersebut telah patuh terhadap semua yang disyaratkan dalam SAK. 2. Kelangsungan Usaha

Dalam menyusun laporan keuangan, manajemen membuat penilaian tentang kemampuan entitas untuk mempertahankan kelangsungan usaha. Entitas menyusun laporan keuangan berdasarkan asumsi kelangsungan usaha, kecuali menajemen bertujuan untuk melikuidasi entitas atau menghentikan perdagangan, atau tidak mempunyai alternative lain yang realistis selain melakukannya. Jika manajemen menyadari (dalam membuat penilaiannya) mengenai adanya ketidakpastian yang material sehubungan dengan peristiwa atau kondisi yang dapat menimbulkan keraguan yang signifikan tentang kemampuan entitas untuk mempertahankan kelangsungan usaha, maka entitas mengungkapkan ketidakpastian tersebut. Jika entitas menyusun laporan keuangan tidak berdasarkan asumsi kelangsungan usaha, maka entitas mengungkapkan fakta tersebut, bersama dengan dasar yang digunakan dalam penyusunan laporan keuangan dan alasan mengapa entitas dipertimbangkan sebagai entitas yang dapat menggunakan asumsi kelangsungan usaha.

3. Dasar Akrual

Entitas menyusun lappoan keuangan atas dasar akrual, kecuali laporan arus kas. Ketika akuntansi berdasarkan akrual digunakan, entitas mengakui pos-pos sebagai aset, liabilitas, ekuitas, penghasilan, dan beban (unsur-unsur laporan keuangan) ketika pos-pos tersebut memenuhi definisi dan kriteria pengakuan untuk unsur-unsur tersebut dalam kerangka dasar penyusunan dan penyajian laporan keuangan.

4. Materialitas dan Agregasi

Kelalaian dalam mencantumkan atas kesalahan adalah material jika dapat mempengaruhi keputusan ekonomi pengguna laporan keuangan, materialitas tergantung pada ukuran dan sifat dari kelalaian atau kesalahan. Entitas menyajian secara terpisah kelompok pos yang mempunyai sifat atau fungsi berbeda kecuali pos tersebut tidak material.

5. Saling Hapus

Tidak diperkenankan untuk saling hapus atas aset dan liabilitas atau penghasilan dan beban, kecuali disyaratkan atau diizinkan oleh suatu PSAK. 6. Frekuensi Pelaporan Tahunan

Entitas menyajian laporan keuangan lengkap (termasuk informasi komparatif) setidaknya secara tahunan. Jika akhir periode pelaporan entitas berubah dan laporan keuangan tahunan disajikan untuk periode yang lebih panjang atau lebih pendek dari pada periode satu tahun, sebagai tambahan terhadap periode cakupan laporan keuangan, maka entitas mengungkapkan:

a. Alasan penggunaan periode pelaporan yang lebih panjang atau lebih pendek, dan

b. Fakta bahwa jumlah yang disajikan dalam laporan keuangan tidak dapat dibandingkan secara keseluruhan.

7. Informasi Komparatif

Untuk kuantitatif maupun naratif jika terdapat restospektif atau reklasifikasi maka laporan keuangan permulaan periode komparatif terawal harus disajikan. Informasi komparatif diungkapkan secara komparatif dengan periode sebelumnya atau seluruh jumlah yang dilaporkan dalam laporan keuangan periode berjalan, kecuali dinyatakan lain oleh SAK. Informasi komparatif yang bersifat naratif dan deskriptif dari laporan keuangan periode sebelumnya diungkapkan kembali jika relevan untuk pemahaman laporan keuangan peiode berjalan.

8. Konsistensi Penyajian

Penyajian dan klasifikasi pos-pos dalam laporan keuangan antar periode dilakukan secara konsisten kecuali:

a. Setelah terjadi perubahan yang signifikan terhadap sifat operasi entitas atau mengkaji ulang atas laporan keuangan, terlihat secara jelas bahwa penyajian atau pengklasifikasian yang lain akan lebih tepat untuk digunakan dengan mempertimbangkan kriteria untuk penentuan dan penerapan kebijakan akuntansi.

2.1.4 Sifat dan keterbatasan Laporan Keuangan

Menurut Ikatan Akuntan Indonesia (2011:14) sifat laporan keuangan adalah: 1. Laporan keuangan bersifat historis, yaitu merupakan laporan atas kejadian

yang telah lewat. Oleh karena itu laporan keuangan tidak dianggap sebagai satu-satunya sumber informasi dalam proses pengambilan keputusan ekonomi 2. Laporan keuangan bersifat umum dan bukan dimaksudkan untuk memenuhi

kebutuhan pihak tertentu

3. Proses penyusunan laporan keuangan tidak luput dari penggunaan taksiran dan berbagai pertimbangan

4. Laporan keuangan bersifat konservatif dalam menghadapi ketidakpastian 5. Laporan keuangan lebih menekankan pada makna ekonomis suatu peristiwa

atau transaksi dari pada bentuk umumnya atau formalitas

6. Laporan keuangan disusun dengan menggunakan istilah-istilah teknis akuntansi dan sifat dri informasi yang dihasilkan

Menurut Kasmir (2011:11) dalam praktiknya sifat laporan keuangan dibuat: 1. Bersifat historis

Laporan keuangan dibuat dan disusun dari data masa lalu atau masa yang sudah lewat dari masa sekarang

2. Menyeluruh

Laporan keuangan dibuat selengkap mungkin. Artinya laporan keuangan disusun sesuai dengan standar yang telah ditetapkan.

Laporan keuangan yang disusun pasti memiliki beberapa keterbatasan tertentu. Berikut ini beberapa keterbatasa laporan keuangan yang dimiliki perusahaan menurut Kasmir (2011:16):

1. Pembuatan laporan keuangan disusun berdasarkan sejarah, dimana data-data yang diambil dari data masa lalu

2. Laporan keuangan dibuat umum artinya untuk semua orang bukan hanya untuk pihak tertentu saja

3. Proses penyusunan tidak lepas dari taksiran-taksiran dan pertimbangan-pertimbangan tertentu

4. Laporan keuangan bersifat konservatif dalam menghadapi situasi ketidakpastian

5. Laporan keuangan selalu berpegang teguh kepada sudut pandang ekonomi dalam memandang peristiwa-peristiwa yang terjadi bukan kepada sifat formalnya

6. Keterbatasan laporan keuangan tidak akan mengurangi arti nilai keuangan secara langsung karena hal ini memang harus dilakukan agar dapat menunjukan kejadian yang mendekati sebenarnya, meskipun perubahan berbagai kondisi berbagai sektor terus terjadi

2.1.5 Pihak-pihak yang berkepentingan terhadap Laporan Keuangan Laporan keuangan bagi suatu perusahaan pada awalnya hanyalah sebagai alat penguji pekerjaan bagian pembukuan, tetapi untuk selanjutnyalaporan keuangan digunakan sebagai dasar untuk dapat menentukan atau menilai posisi keuangan

perusahaan tersebut dimana dengan hasil analisa tersebut pihak-pihak yang berkepentingan mengambil suatu keputusan.

Menurut S. Munawir (2004:2) pihak-pihak yang berkepentingan terhadap laporan keuangan adalah sebagai berikut:

1) Pemilik perusahaan terutama untuk perusahaan yang pemimpinya diserahkan kepada orang lain seperti perseroan karena dengan laporan keuangan tersebut, pemilik perusahaan dapat menilai sukses tidaknya manager dalam memimpin perusahaannya dan kesuksesan seorang manager biasanya dinilai atau diukur dengan laba yang diperoleh perusahaan.

2) Manager atau pemimpin perusahaan, dengan mengetahui posisi keuangan perusahaan periode yang baru lalu akan dapat menyusun rencana yang lebih baik, memperbaiki system pengawasannya dan menentukan kebijaksanaan-kebijaksanaan yang lebih tepat. Bagi manajemen yang penting adalah bahwa laba yang dicapai cukup tinggi, cara kerja yang efisien, aktiva aman dan terjaga baik, struktur permodalan sehat dan bahwa perusahaan mempunyai rencana yang baik mengenai hari depan, baik dibidang keuangan maupun dibidang operasi. Tetapi yang terpenting bagi manajemen adalah bahwa laporan keuangan tersebut merupaka alat untuk mempertanggungjawabkan kepada para pemilik perusahaan atas kepercayaan yang telah diberikan kepadanya.

3) Investor (penanam modal jangka panjang), banker maupun para kreditur lainnya sangan berkepentingan atau memerlukan laporan keuangan perusahaan dimana mereka ini menanamkan modalnnya.

4) Kreditur atau banker, sebelum mengambil keputusan untuk memberi atau menolak permintaan kredit dari suatu perusahaan, perlu mengetahui terlebih dahulu posisi keuangan dari perusahaan yang bersangkutan. Hal ini akan dilakukan baik oleh kreditur jangka pendek maupun kreditur jangka panjang. a) Kreditur jangka panjang, disamping ingin mengukur kemampuan

perusahaan untuk membayar hutangnya dan beban uangnya, juga untuk mengetahui apakah kredit yang diberikan itu cukup mendapat jaminan dari perusahaan tersebut yang digambarkan atau terlihat pada kemampuan perusahaan untuk mendapatkan keuntungan dimasa yang akan datang. b) Para investor, berkepentingan terhadap laporan keuangan suatu perusahaan

dalam rangka penentuan kebijaksanaan penanam modalnya, apakah perusahaan mempunyai prospek yang cukup baik dan akan diperoleh keuntungan atau “rate of return” yang cukup baik.

c) Para kreditor, bankers atauppun para calon investor merupakan orang luar dari perusahaan sehingga mereka dalam mengadakan analisa laporan keuangan terbatas datanya, yaitu hanya atas dasar laporan-laporan keuangan yang dipublikasikan oleh perusahaan tersebut. Hasil analisa yang diperoleh semata–mata untuk kepentingan dirinya sendiri atau pihak lain diluar perusahaan. Berhubungan dengan itu analisa yang dilakukan oleh kreditor, banker, atau investor disebut “analisa ekstern”.

5) Pemerintah diman perusahaan tersebut berdomisili, sangat berkepentingan dengan laporan keuangan tersebut disamping untuk menentukan bnesarnya pajak yang harus ditanggung oleh perusahaan juga diberikan oleh Biro Pusat

Statistik, Dinas Perindustrian, Perdagangan dan Tenaga Kerja untuk dasar perencanaan pemerintah.

2.1.6 Analisis laporan Keuangan

1. Pengertian Analisis Laporan Keuangan

Menurut Munawir (2010:35) analisis laporan keuangan adalah

Analisis laporan keuangan yang terdiri dari penelaahan atau mempelajari dari pada hubungan dan tendensi atau kecenderungan (trend) untuk menentukan posisi keuangan dan hasil operasi serta perkembangan perusahaan yang bersangkutan.

Menurut Harahap (2009:190) analisis laporan keuangan berarti

Menguraikan akun-akun laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau mempunyai makna antara yang satu dengan yang lain baik antara data kuantitatif maupun data non kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat.

Berdasarkan penjelasan tersebut, dapat disimpulkan bahwa analisis laporan keuangan merupakan proses untuk mempelajari data-data keuangan agar dapat dipahami dan mudah untuk mengetahui posisi keuangan, hasil operasi dan perkembangan suatu perusahaan dengan cara mempelajari hubungan data keuangan serta kecenderungannya terdapat dalam suatu laporan keuangan, sehingga analisis laporan keuangan dapat dijadikan sebagai dasar dalam pengambilan keputusan bagi pihak-pihak yang berkepentingan.

2. Manfaat Analisis Laporan Keuangan

Menurut Harahap (2009:195), kegunaan analisis laporan keuangan dapat dikemukakan sebagai berikut:

a. Dapat memberikan informasi yang lebih luas, lebih dalam dari pada yang terdapat dari laporan keuangan biasa

b. Dapat menggali informasi yang tidak tampak secara kasat mata (explicit) dari suatu laporan keuangan atau yang berada dibalik laporan keuangan (implicit) c. Dapat mengetahui kesalahan yang terkandung dalam laporan keuangan

d. Dapat membongkar hal-hal yang bersifat tidak konsisten dalam hubungannya dalam suatu laporan keuangan baik dikaitkan dengan komponen intern maupun kaitannya dengan informasi yang diperoleh dari luar perusahaan e. Mengetahui sifat-sifat hubungan yang akhirnya dapat melahirkan

model-model dan teori-teori yang terdapat dilapangan seperti untuk prediksi, peningkatan

f. Dapat memberikan informasi yang diinginkan oleh para pengambil keputusan. g. Dapat menentukan peringkat (rating) perusahaan menurut kriteria tertentu

yang sudah dikenal dalam dunia bisnis

3. Tujuan Analisis Laporan Keuangan

Menurut Kasmir (2011:68), tujuan dari analisis laporan keuangan adalah:

a. Untuk mengetahui posisi keuangan perusahaann dalam satu periode tertentu, baik aset, kewajiban, ekuitas, maupun hasil usaha yang telah dicapai untuk beberapa periode

b. Untuk mengetahui kelemahan-kelemahan apa saja yang menjadi kekurangan perusahaan

c. Untuk mengetahui kekuatan-kekuatan yang dimiliki

d. Untuk mengetahui langkah-langkah apa saja yang perlu dilakukan ke depan berkaitan dengan posisi keuangan perusahaan saat ini

e. Untuk melakukan penilaian kinerja manajemen ke depan apakah perlu penyegaran atau tidak karena sudah dianggap berhasil atau gagal

f. Dapat juga digunakan sebagai pembanding dengan perusahaan sejenis tentang hasil yang mereka capai

Menurut Munawir (2010:31), tujuan analisis laporan keuangan merupakan alat yang sangat penting untuk memperoleh informasi sehubungan dengan posisi keuangan dan hasil-hasil yang telah dicapai perusahaan yang bersangkutan. Data keuangan tersebut akan lebih berarti bagi pihak-pihak yang berkepentingan apabila data tersebut diperbandingkan untuk dua periode atau lebih, dan dianalisa lebih lanjut sehingga akan dapat diperoleh data yang akan dapat mendukung keputusan yang akan diambil.

2.1.7 Laba

1. Pengertian Laba

Tujuan utama perusahaan adalah memaksimalkan laba. Pengertian laba secara operasional merupakan perbedaan antara pendapatan yang direalisasi yang timbul dari transaksi selama satu periode dengan biaya yang berkaitan dengan pendapatan tersebut.

Karakteristik laba berkaitan dengan identifikasi sifat dari laba sehingga

memungkinkan untuk menganalisis transaksi atau peristiwa yang dapat mempengaruhi laba. Karakteristik laba dapat diidentifikasikan dengan memahami cara batasan pengertian laba

Pengertian laba menurut Harahap (2008:113):

“kelebihan penghasilan diatas biaya selama satu periode akuntansi”.

Sementara pengertian laba yang dianut oleh struktur akuntansi sekarang ini adalah selisih pengukuran pendapatan dan biaya. Besar kecilnya laba sebagai pengukur kenaikan sangat bergantung pada ketepatan pengukuran pendapatan dan biaya. Jadi dalam hal ini laba hanya merupakan angka artikulasi dan tidak didefinisikan tersendiri secara ekonomik seperti halnya aktiva atau hutang.

2. Karakteristik Laba

Chariri dan Ghozali (2003:214) menyebutkan bahwa laba memiliki beberapa karakteristik antara lain sebagai berikut:

a. Laba didasarkan pada transaksi yang benar-benar terjadi

b. Laba didasarkan pada postulat periodesasi, artinya merupakan prestasi perusahaan pada periode tertentu

c. Laba didasarkan pada prinsip pendapatan yang memerlukan pemahaman khusus tentang definisi, pengukuran, dan pengakuan pendapatan

d. Laba memerlukan pengukuran tentang biaya dalam bentuk biaya historis yang dikeluarkan perusahaan untuk mendapatkan pendapatan tertentu

e. Laba didasarkan pada prinsip penandingan (matching) antara pendapatan dan biaya yeng relevan dan berkaitan dengan pendapatan tersebut

3. Jenis Laba

Laba dapat dibedakan menjadi empat jenis:

a. Laba Kotor, yaitu penghasilan penjualan dikurangi dengan harga pokok produksi

b. Laba Bersih Usaha (Laba Operasional), yaitu laba kotor yang dikurangi dengan biaya komersial, yaitu biaya distribusi (pemasaran) dan biaya administrasi dan umum

c. Laba Bersih Sebelum Pajak, yaitu laba bersih usaha ditambah hasil diluar operasi atau usaha dikurangi biaya kerugian yang terjadi diluar aktivitas normal perusahaan

d. Laba Bersih Sesudah Pajak (Laba Bersih), yaitu laba bersih sebelum pajak dikurangi pajak penghasilan

2.1.8 Konsep Laba Komprehensif

Tujuan penerapan PSAK menurut Ikatan Akuntan Indonesia (2011:01) adalah untuk menetapkan dasar-dasar bagi penyajian laporan keuangan bertujuan umum yang selanjutnya disebut laporan keuangan agar dapat dibandingkan baik dengan laporan keuangan periode sebelumnya maupun dengan laporan keungan entittas lain.

Pernyataan ini mengatur persyaratan bagi penyajian laporan keuangan, struktur laporan keuangan, dan persyaratan minimum isi laporan keuangan.

FASB dalam SFAC No. 3 dan 6 menyebutkan bahwa yang dimaksud dengan laba komprehensif adalah total prubahan aktiva bersih (ekuitas) perusahaan selama satu periode, yang berasal dari semua transaksi dan kegiatan lain dari sumber selain sumber yang berasal dari pemilik. Atau dengan kata lain, laba komprehensif terdiri atas seluruh perubahan aktiva bersih yang berasal dari transaksi operasi. FASB menjelaskan bahwa alasan utama digunakannya istilah laba komprehensif adalah untuk membedakan laba komprehensif dengan laba periode.

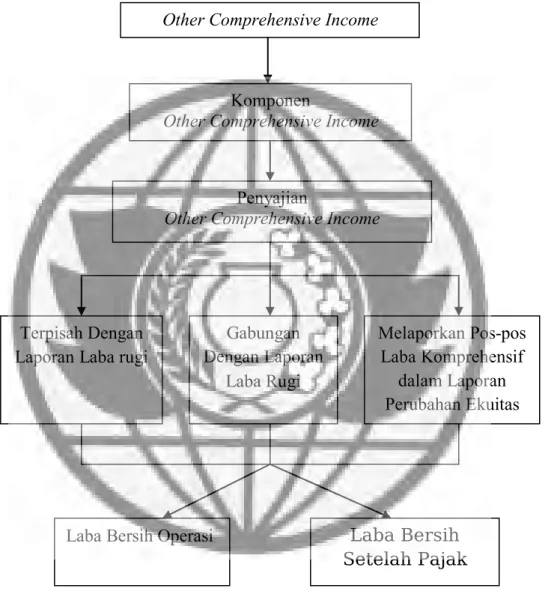

1. Komponen Pendapatan Komprehensif Lain (Other Comprehensive Income)

Pendapatan komprehensif lain (Other Comprehensive Income) adalah total penghasilan dikurangi beban (termasuk penyesuaian reklasifikasi) yang tidak diakui dalam laba rugi sebagaimana yang disyaratkan dalam SAK lainnya.

Menurut PSAK No.1 (revisi 2009) komponen pendapatan komprehensif lain mencakup:

1. Perubahan dalam surplus revaluasi (PSAK 16: Aset Tetap dan PSAK 19: Aset Tak Berwujud).

Contoh :

a. PSAK 16 (Aset Tetap) : Revaluasi bangunan, revaluasi mesin pabrik b. PSAK 19 (Aset Tak Berwujud) : Revaluasi goodwill, merk dagang

2. Pengukuran kembali atas program manfaat pasti (PSAK 24: Imbalan Kerja). Contoh :

PSAK 24 (Imbalan Kerja) : pensiun

3. Keuntungan dan kerugian yang timbul dari penjabaran laporan keuangan dari kegiatan usaha luar negeri (PSAK 10: Pengaruh Perubahan Kurs Valuta Asing).

Contoh :

Keuntungan atau kerugian pos nonmoneter diakui dalam pendapatan komprehensif lain, setiap komponen perubahan dari keuntungan atau kerugian itu diakui dalam pendapatan komprehesif lain. Goodwill dan penyesuaian nilai wajar dinyatakan didalam mata uang fungsional entitas atau merupakan pos nonmoneter dalam mata uang asing, dilaporkan menggunakan kurs pada tanggal akuisisi. 4. Keuntungan dan kerugian dari pengukuran kembali aset keuangan sebagai

“tersedia untuk dijual” (PSAK 55: Instrumen Keuangan: Pengakuan dan Pengukuran).

Contoh Aset Keuangan :

a. Instrumen ekuitas milik entitas lain b. Aset Tetap (bangunan, mesin)

5. Bagian efektif dari keuntungan dan kerugian instrumen lindung nilai dalam rangka lindung nilai arus kas (PSAK 55).

Contoh :

2. Penyajian Other Comprehensive Income

FASB memutuskan bahwa Laba komprehensif meliputi semua perubahan ekuitas selama satu periode kecuali perubahan akibat investasi dan distribusi kepada pemilik pos yang melewati laporan laba rugi ini disebut sebagai pos laba komprehensif (other comprehensive income). Komponen pos laba komprehensif hanya dapat disajikan melalui salah satu cara berikut :

1. Pelaporan laba komprehensif dalam laporan yang terpisah mengindikasikan bahwa keuntungan dan kerugian yang didefinisikan sebagai pos laba komprehensif memiliki status yang sama dengan keuntungan dan kerugian tradisional.

2. Pelaporan laba rugi gabungan dimana laba bersih tradisional akan menjadi sub angka total, sementara total akhirnya adalah total laba komprehensif. 3. Pendekatan terakhir adalah melaporkan pos-pos laba komprehensif dalam

laporan perubahan ekuitas. Dimana pos laba komprehensif adalah segala perubahan dalam ekuitas yang terjadi pada suatu periode kecuali yang dihasilkan dari investasi oleh pemilik dan distribusi kepada pemilik.

Entitas mengungkapkan penyesuaian reklasifikasi terkait dengan masing-masing komponen pendapatan komprehensif lain. Penyesuaian reklasifikasi adalah jumlah yang direklasifikasi ke laba rugi dalam periode berjalan yang diakui dalam pendapatan komprehensif lain dalam periode sebelumnya. Penyesuiaan reklasifikasi dimasukkan dengan komponen pendapatan komprehensif lain yang terkait pada periode dimana penyesuaian direklasifikasikan ke laba rugi.

3. Pos Laba Komprehensif

Pelaporan laba komprehensif adalah pelaporan yang digunakan untuk menyajikan secara total keseluruhan komponen dalam pelaporan ekuitas. Pelaporan ini digunakan untuk melaporkan item-item seperti pendapatan biaya, keuntungan ataupun kerugian yang secara tersendiri dalam prinsip akuntansi berterima umum dimasukkan dalam jenis pelaporan laba komprehensif tetapi dalam penyajian dipihak lain termasuk dalam pos pelaporan net income. Pos laba komprehensif merupakan item yang secara tersendiri langsung ditandingkan kedalam laporan perubahan modal tanpa melalui membandingkan lebih dahulu dalam pelaporan laba rugi

4. Tujuan Pelaporan Pos Laba Komprehensif

Tujuan pelaporan pos laba komprehensif adalah untuk melaporkan pengukuran dari perubahan ekuitas dalam suatu perusahaan yang terjadi karena transaksi atau kejadian ekonomi dalam suatu periode pelaporan selain transaksi yang melibatkan pemilik. Transaksi yang dimaksud juga termasuk perubahan dalam ekuitas periode akuntansi kecuali transaksi yang melibatkan penanaman modal dari pemilik atau distribusi atau pemberi deviden kepada pemilik.

2.1.9 Laporan Perubahan Ekuitas

Laporan perubahan ekuitas ini dimaksudkan untuk mengetahui perkembangan perusahaan yang dilihat dari hak kepemilikan (modal) selama satu periode akuntansi. Jadi laporan perubahan ekuitas (modal) yaitu laporan yang disusun

untuk mengetahui perubahan modal yang dimiliki atau untuk mengetahui modal akhir pada satu periode.

Laporan perubahan ekuitas juga digunakan untuk melaporkan pos-pos laba komprehensif. Dimana pos laba komprehensif adalah segala perubahan dalam ekuitas yang terjadi pada suatu periode kecuali yang dihasilkan dari investasi oleh pemilik dan distribusi kepada pemilik.

Komponen

Other Comprehensive Income

Other Comprehensive Income

Gabungan Dengan Laporan

Laba Rugi Terpisah Dengan

Laporan Laba rugi Melaporkan Pos-pos Laba Komprehensif dalam Laporan Perubahan Ekuitas 2.2 Kerangka Pemikiran

Kerangka pemikiran yang mendasari penelitian dalam Penyajian Other Comprehensive Income adalah

Gambar 1 Kerangka Pemikiran Other Comprehensive Income

Penyajian

Other Comprehensive Income

Laba Bersih Operasi Laba Bersih