Studi Kasus pada Dinas Sosial Tenaga Kerja dan Transmigrasi Provinsi Jambi Tahun 2010 dan 2011

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Stefani Ria Rusdiyanti NIM : 092114006

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

i

ANALISIS PEGUKURAN KINERJA KEUANGAN DAN NONKEUANGAN PADA ORGANISASI SEKTOR PUBLIK

Studi Kasus pada Dinas Sosial Tenaga Kerja dan Transmigrasi Provinsi Jambi Tahun 2010 dan 2011

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Stefani Ria Rusdiyanti NIM : 092114006

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

iv

HALAMAN MOTO

There can be miracles, when you believe

Though hope is frail, It’s hard to kill Who knows what miracles, you can achive

When you believe, somehow you will You will when you believe

(Edmons, Kenneth ; Schwartz, Stephen)

Apapun juga yang kamu perbuat, perbuatlah dengan segenap hatimu Seperti untuk Tuhan dan bukan untuk manusia

(Kolose 3:23)

Sebab bagi Allah tidak ada yang mustahil

(Lukas 1:37)

Hormatilah Ayahmu dan Ibumu,

Supaya lanjut umurmu di tanah

Yang diberikan Tuhan, Allahmu, kepadamu

v

HALAMAN PERSEMBAHAN

Dengan penuh cinta kupersembahkan skripsi ini kepada: Tuhan Yesus, Bapa Penuh Kasih

Mamaku Tercinta, Christina Wahyu R dan Papaku Tercinta, Hery Antono

Adik-adiku Terkasih, Dek Robet dan Dek Agnes Kekasih Hatiku, Fx. Hendy Dwi S

Sahabatku di PSM “Cantus Firmus”,

Oskar, Gambreng (Elsa), Sisil, Putri, Eka, Artan, Ichan dan Semua Teman-teman PSM “Cantus Firmus”

Almamaterku, Universitas Sanata Dharma

Terima kasih atas doa, dukungan, motivasi, semangat, dan

penguatannya,,,,,

vi

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI - PROGRAM STUDI AKUNTANSI

PENYATAANKEASLIAN KARYA TULIS

Yang bertandatangan dibawah ini, saya menyatakan bahwa Skripsi dengan judul :

ANALISIS PEGUKURAN KINERJA KEUANGAN DAN NONKEUANGAN

PADA ORGANISASI SEKTOR PUBLIK (Studi Kasus pada Dinas Sosial Tenaga Kerja dan Transmigrasi Provinsi Jambi Tahun 2010 dan 2011) dan dimajukan untuk diuji pada tanggal 25 September 2013 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut diatas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 4 September 2013 Yang membuat pernyataan,

vii

LEMBAR PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK

KEPENTINGAN AKADEMIS

Yang bertandatangan dibawah ini, saya mahasiswa Universitas Sanata Dharma: Nama : Stefani Ria Rusdiyanti

Nomor Mahasiswa : 092114006

Demi pembangunan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

ANALISIS PEGUKURAN KINERJA KEUANGAN DAN

NONKEUANGANPADA ORGANISASI SEKTOR PUBLIK (Studi Kasus pada Dinas Sosial Tenaga Kerja dan Transmigrasi Provinsi Jambi Tahun 2010 dan 2011)

beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya. Yogyakarta, 4 September 2013

Yang menyatakan

viii

KATA PENGANTAR

Puji syukur dan terima kasih kepada Tuhan Yang Maha Esa atas segala kasih dan Roh Kudus yang telah dilimpahkan-Nya sehingga penulis dapat menyelesaikan skripsi dengan judul “Analisis Pengukuran Kinerja Keuangan dan Nonkeuangan pada Organisasi Sektor Publik”. Skripsi ini disusun untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma Yogyakarta.

Penulis menyadari bahwa penulisan skripsi ini tidak terlepas dari bantuan, bimbingan, dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Romo Dr. Ir. P. Wiryono P., S.J selaku Rektor Universitas Sanata Dharma Yogyakarta yang telah memeberikan kesempatan untuk belajar dan megembangkan kepribadian kepada penulis.

2. Bapak Dr. H. Herry Maridjo., M.Si selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

3. Bapak Drs. YP. Supardiyono, M.Si., Akt selaku Kepala Program Studi Akuntansi Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

4. Ibu Lisia Apriani, S.E., M.Si., Akt., QIA selaku Dosen Pembimbing Skripsi yang telah meluangkan banyak waktu, memberikan arahan, bimbingan serta masukan yang berharga dalam penyusunan skripsi ini.

5. Seluruh Dosen dan karyawan Fakultas Ekonomi Universitas Sanata Dharma atas bantuan dan dukungannya.

6. Alm. Bapak Ir. Bambang Dwi A.B dan seluruh pegawai Dinas Sosial, Tenaga Kerja dan Transmigrasi Provinsi Jambi atas bantuan data dan dukungannya untuk penyusunan skripsi ini.

7. Mama dan Papa yang tidak putus berdoa, memotivasi, dan memfasilitasi seluruh keperluan kuliah dan penyusunan skripsi ini. Thank You So Much and I Really Love U.

8. Adikku, Robertus Rudy dan Agnes Patriciarini atas doa dan dukungannya. 9. Seluruh keluarga besarku: Eyang, Mbah Putri, Mbah Kakung, Om Romo, Om

Yus, Mami Ima, Tante Evi, Ibukku Nuning, Bapakku Widodo, dan adik-adik semua terima kasih atas doa, dukungan, perhatian, dan semangatnya.

10.Fx. Hendy Dwi Septianto, Kekasih hatiku yang selalu mendoakan, memotivasi, menyemangati, dan mengasihiku.

ix

12. Mas Mbonk, pelatih PSM “Cantus Firmus” atas dukungan, wejangan -wejangan, kasih, perhatian, dan pengalaman yang luar biasa.

13.Teman-teman PSM “Cantus Firmus” yang menjadi sumber penguatan dan

refreshing saat galau dan terpuruk. Thank you so much guys, Love u all.

14.Teman-teman seperjuanganku: Michel, Indri, Anin, Esti, Mbak Novi, Tara, Susan, Yanuar, Endi, Raymond, Samuel, Mbak Evi. Terima kasih atas dukungan, masukan, dan bantuannya.

15.Teman-teman Akuntansi yang tidak dapat disebutkan satu persatu atas dukungan, semangat, pengalaman, dan kebersamaannya selama ini.

16.Semua pihak yang tidak dapat disebutkan satu persatu yang sudah mendukung, mendoakan, menyemangati dan membantu dalam penyelesaian skripsi ini.

Penulis menyadari bahwa penulisan skripsi ini masih jauh dari sempurna. Oleh karena itu, kritik dan saran sangat diharapkan dan akan diterima dengan senang hati oleh penulis demi penyempurnaan skripsi ini dan karya selanjutnya. Semoga skripsi ini bermanfaat bagi pihak yang berkepentingan. Terima kasih.

Yogyakarta, 4 September 2013 Penulis

x

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO ... iv

HALAMAN PERSEMBAHAN ... v

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... vi

HALAMAN PERNYATAAN PUBLIKASI ... vii

HALAMAN KATA PENGANTAR ... viii

HALAMAN DAFTAR ISI ... x

HALAMAN DAFTAR TABEL ... xii

HALAMAN DAFTAR GAMBAR ... xiii

HALAMAN DAFTAR LAMPIRAN ... xiv

ABSTRAK ... xv

F. Sistematika Penulisan ... 4

BAB II LANDASAN TEORI ... 6

A. Organisasi Sektor Publik ... 6

1. Pengertoan Organisasi ... 6

2. Tipe Organisasi ... 6

3. Pengertian Sektor Publik ... 8

4. Perbedaan dan Persamaan Sektor Publik dan Sektor Swasta ... 8

5. Fungsi Organisasi Sektor Publik ... 10

B. Pengukuran Kinerja ... 11

1. Pengertian Kinerja dan Pengukuran Kinerja ... 10

2. Faktor yang Mempengaruhi Kinerja ... 13

3. Tujuan Penilaian Kinerja... 15

4. Manfaat Penilaian Kinerja... 16

5. Informasi yang Digunakan untuk Penilaian Kinerja ... 17

xi

C. Indikator Kinerja ... 22

1. Pengertian Indikator Kinerja ... 22

2. Syarat Indikator Kinerja yang Ideal ... 22

3. Jenis Indikator Kinerja Pemerintah Daerah ... 25

4. Langkah-langkah Penyusunan Indikator Kinerja ... 28

BAB III METODE PENELITIAN ... 30

A. Jenis Penelitian ... 30

B. Tempat dan Waktu Penelitian ... 30

C. Subjek dan Objek Penelitian ... 31

D. Teknik Pengambilan Sampel... 31

E. Teknik Pengumpulan Data ... 32

F. Uji Validitas dan Uji Reliabilitas ... 34

G. Teknik Analisis Data ... 37

BAB IV GAMBARAN UMUM PERUSAHAAN ... 44

A. Sejarah Perusahaan... 44

B. Lokasi Perusahaan ... 50

C. Tujuan Perusahaan ... 52

D. Permodalan ... 53

E. Struktur Organisasi ... 54

F. Personalia ... 56

G. Bidang P4 Transmigrasi ... 58

BABV ANALISIS DATA DAN PEMBAHASAN ... 61

A. Deskripsi Data ... 61

B. Analisis Data dan Pembahasan ... 62

1. Analisis Masalah Pertama ... 62

2. Analisis Masalah Kedua ... 82

BABVI PENUTUP ... 94

A. Kesimpulan ... 94

B. Keterbatasan Penelitian ... 95

C. Saran ... 95

DAFTAR PUSTAKA ... 97

xii

DAFTAR TABEL

Tabel II.1 Perbedaan Sifat dan Karakteristik Organisasi Sektor

Publik dengan Sektor Swasta ... 8

Tabel III.1 Kategori Penilaian Ketercapaian Kegiatan ... 39

Tabel III.2 Kriteria Penilaian Organisasi Sektor Publik ... 40

Tabel III.3 Tingkat Kepuasan Responden ... 42

Tabel III.4 Skala Hasil ... 43

Tabel IV.1 Keberadaan Unit Kerja Kantor/Dinas Sosial, Tenaga Kerja dan Transmigrasi Se-Provinsi Jambi ... 51

Tabel IV.2 Jumlah Pegawai Berdasarkan Pendidikan ... 57

Tabel V.1 Data Realisasi Penyerapan Anggaran Bidang P4 Transmigrasi tahun 2010 ... 62

Tabel V.2 Data Realisasi Penyerapan Anggaran Bidang P4 Transmigrasi tahun 2011 ... 64

Tabel V.3 Data Hasil Klasifikasi Selisih Anggaran tahun 2010 ... 69

Tabel V.4 Data Hasil Klasifikasi Selisih Anggaran tahun 2011 ... 71

Tabel V.5 Data Hasil Perhitungan Persentasi Realisasi Anggaran Tahun 2010 ... 75

Tabel V.6 Data Hasil Perhitungan Persentasi Realisasi Anggaran Tahun 2011 ... 77

Tabel V.7 Hasil Perhitungan Rata-Rata Indikator Aspek Kepuasan Pelanggan... 84

Tabel V.8 Hasil Perhitungan Rata-Rata Indikator Aspek Efisiensi Proses Bisnis Internal ... 85

Tabel V.9 Hasil Perhitungan Rata-Rata Indikator Aspek Pembelajaran dan Pertumbuhan ... 86

xiii

DAFTAR GAMBAR

Gambar IV.1 Struktur Organisasi Dinas Sosial, Tenaga Kerja dan

xiv

DAFTAR LAMPIRAN

Lampiran 1 Kuesioner Kepuasan Pelanggan ... 100

Lampiran 2 Kuesioner Efisiensi Proses Bisnis Internal ... 102

Lampiran 3 Kuesioner Pertumbuhan dan Pembelajaran ... 105

Lampiran 4 Hasil Uji Reliabilitas Kepuasan Pelanggan... 108

Lampiran 5 Hasil Uji Reliabilitas Efisiensi Proses Bisnis Internal ... 109

Lampiran 6 Hasil Uji Reliabilitas Pembelajaran dan Pertumbuhan ... 111

Lampiran 7 Jawaban Kuesioner Kepuasan Pelanggan ... 112

Lampiran 8 Jawaban Kuesioner Efisiensi Proses Bisnis Internal ... 125

Lampiran 9 Jawaban Kuesioner Pembelajaran dan Pertumbuhan ... 127

Lampiran 10 Perhitungan Rata-Rata Aspek Kepuasan Pelanggan ... 129

Lampiran 11 Perhitungan Rata-Rata Aspek Efisiensi Proses Bisnis Internal ... 142

Lampiran 12 Perhitungan Rata-Rata Aspek Pembelajaran dan Pertumbuhan ... 146

Lampiran 13 Laporan Realisasi Penyerapan Anggaran Pelaksanaan APBN Bidang P4 Trans Tahun 2010 ... 148

xv

ABSTRAK

ANALISIS PEGUKURAN KINERJA KEUANGAN DAN NONKEUANGAN PADA ORGANISASI SEKTOR PUBLIK

(Studi Kasus pada Dinas Sosial Tenaga Kerja dan Transmigrasi Provinsi Jambi Tahun 2010 dan 2011)

Stefani Ria Rusdiyanti NIM: 092114006 Universitas Sanata Dharma

Yogyakarta 2013

Tujuan penelitian ini adalah untuk mengetahui kinerja keuangan dan nonkeuangan Dinas Sosial, Tenaga Kerja dan Transmigrasi Provinsi Jambi. Jenis penelitian yang dilakukan adalah studi kasus pada Dinas Sosial, Tenaga Kerja dan Transmigrasi Provinsi Jambi. Teknik pengumpulan data berupa dokumentasi, wawancara, observasi, dan kuesioner yang ditujukan pada karyawan Dinas Sosial, Tenaga Kerja dan Transmigrasi Provinsi Jambi serta transmigran binaan Dinas Sosial, Tenaga Kerja dan Transmigrasi Provinsi Jambi. Teknik analisis data yang digunakan adalah analisis varians dan persentase pencapaian realisasi anggaran tahun 2010 dan 2011 untuk bidang keuangan; serta analisis faktor pada kuesioner

Balanced Scorecard untuk bidang nonkeuangan.

xvi

ABSTRACT

AN ANALYSIS ON THE MEASUREMENT OF FINANCIAL AND NON-FINANCIAL PERFORMANCE OF PUBLIC SECTOR ORGANIZATION

A Case Study at The Office of Transmigration, Labor, and Social Affairs of The Province of Jambi 2010 and 2011

Stefani Ria Rusdiyanti NIM: 092114006 Sanata Dharma University

Yogyakarta 2013

The aim of this research is to examine the financial and non-financial performance of the office of Transmigration, Labor, and Social affairs of Jambi Province. This research is a case study. The methods of collecting data applied in this research were documentation, interview, observation, and questionare. The techiniques of data analysis were varian analysis of the budget realization in 2010 and 2011; and non-financial sector analysis of the Balaced Scorecard’s questionare.

1 BAB I PENDAHULUAN

A. LATAR BELAKANG

Indonesia merupakan sebuah negara besar. Hampir seluruh wilayah negaranya dipisahkan oleh lautan. Kondisi Indonesia yang demikian menuntut pemerintahan Indonesia untuk memiliki koordinasi dan komunikasi yang baik antar daerah. Dengan komunikasi dan koordinasi yang baik akan tercipta hubungan yang baik antara pemimpin negara, pemimpin daerah, dan rakyatnya.

Saat ini komunikasi dan koordinasi antara pemerintah pusat dan pemerintah daerah sudah cukup baik. Terjalinnya hubungan yang baik ini diharapkan membuat masyarakat menjadi merasa nyaman dan mempercayai pemerintah Indonesia untuk pengelolaan dana yang sebagian besar dipungut dari masyarakat dalam bentuk pajak.

Pengelolaan dana merupakan pengelolaan yang memiliki peluang besar untuk dikorupsi oleh orang-orang tertentu. Apalagi dana tersebut merupakan dana dari masyarakat. Oleh karena itu dana tersebut harus dikelola dan digunakan dengan baik agar masyarakat dapat merasakan dana tersebut secara tidak langsung.

tujuannya untuk memberikan kenyamanan dan kemudahan dalam melayani masyarakat. Oleh karena itu, dana yang digunakan tersebut harus dipertanggungjawabkan oleh instansi pemerintah.

Bentuk tanggung jawab atas dana yang digunakan oleh instansi-instransi pemerintah adalah dengan membuat laporan pertanggungjawaban atas penggunaan dana atau anggaran. Laporan pertanggungjawaban ini akan dilihat dan dinilai tiap tahunnya untuk mengevaluasi penggunaan dana tersebut. Laporan pertanggungjawaban juga dapat digunakan untuk menilai kinerja dari instansi tersebut. Dengan adanya penilaian kinerja dari instansi pemerintah maka masyarakat akan merasa tenang atas penggunaan dana yang diberikan pada pemerintah. Hal ini juga akan membuat masyarakat percaya pada instansi pemerintahan.

B. RUMUSAN MASALAH

Berdasarkan latar belakang diatas, maka penulis dapat mengidentifikasi masalah sebagai berikut:

1. Bagaimanakah kinerja keuangan Dinas Sosial, Tenaga Kerja dan Transmigrasi Provinsi Jambi pada tahun 2010 dan 2011?

C. BATASAN MASALAH

Dalam penulisan ini penulis membatasi penelitian pada bidang P4 Trans (Pembinaan Penyiapan Permukiman dan Penempatan Transmigrasi).

D. TUJUAN PENELITIAN

Berdasarkan rumusan masalah diatas, maka penulis memiliki tujuan penelitian sebagai berikut:

1. Penulis ingin mengetahui kinerja keuangan Dinas Sosial, Tenaga Kerja, dan Transmigrasi.

2. Penulis ingin mengetahui kinerja nonkeuangan Dinas Sosial, Tenaga Kerja, dan Transmigrasi.

E. MANFAAT PENELITIAN

Manfaat yang dapat dirasakan dari penelitian ini yaitu: 1. Bagi Dinas Tenaga Kerja, Sosial, dan Transmigrasi

Penelitian ini dapat menjadi evaluasi kinerja perusahaan. Dengan menggunakan hasil penelitian ini perusahaan dapat menilai dan meningkatkan kinerja perusahaan dengan melihat aspek keuangan dan nonkeuangan.

2. Bagi Universitas Sanata Dharma

3. Bagi Penulis

Penelitian ini dapat menjadi sarana untuk menerapkan dan mengembangkan pengetahuan yang diperoleh dalam praktek yang sesungguhnya.

F. SISTEMATIKA PENULISAN BAB I PENDAHULUAN

Dalam bab ini diuraikan tentang latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

BAB II LANDASAN TEORI

Bab ini berisi uraian teoritis dari hasil pustaka sebagai dasar dalam pengolahan data yang diperoleh dari penelitian. BAB III METODE PENELITIAN

Bab ini berisi tentang objek penelitian, metode dan desain penelitian, teknik pengambilan sampel, teknik pengumpulan data serta teknik analisis data.

BAB IV GAMBARAN UMUM PERUSAHAAN

Pada bab ini akan diuraikan tentang gambaran umum perusahaan dan perkembangan perusahaan.

BAB V ANALISIS DATA DAN PEMBAHASAN

BAB VI KESIMPULAN DAN SARAN

6 BAB II

LANDASAN TEORI

A. ORGANISASI SEKTOR PUBLIK

1. Pengertian Organisasi

Menurut Mahsun (2006:1), Organisasi sering dipahami sebagai sekelompok orang yang berkumpul dan bekerja sama dengan cara yang

terstruktur untuk mencapai tujuan atau sejumlah sasaran tertentu yang telah ditetapkan bersama.

Menurut Moeheriono (2012:10), pengertian organisasi adalah

bentuk kerja sama sekelompok orang untuk mencapai suatu tujuan tertentu secara efektif dan efisien.

Dari pengertian tersebut dapat disimpulkan bahwa organisasi merupakan bentuk kerja sama orang yang berkumpul dan bekerja sama secara efektif dan efisien untuk mencapai tujuan atau sasaran tertentu.

2. Tipe Organisasi

Setiap organisasi baik yang berstruktur formal maupun

Menurut Mahsun (2006:5-6) pada dasarnya terdapat 4 (empat) jenis tipe organisasi yaitu:

a. Pure-Profit Organization

Tujuan organisasi ini adalah menyediakan atau menjual barang dan/atau jasa dengan maksud utama untuk memperoleh laba

sebanyak-banyaknya sehingga dapat dinikmati oleh para pemilik. Sumber pendanaan organisasi ini berasal dari investor dan kreditor.

b. Quasi-Profit Organization

Tujuan organisasi ini adalah menyediakan atau menjual barang dan/atau jasa dengan maksud untuk memperoleh laba dan

mencapai sasaran dan tujuan lainnya sebagaimana yang dikehendaki para pemilik. Sumber pendanaan organisasi ini berasal

dari investor swasta, investor pemerintah, kreditor, dan para anggota.

c. Quasi-Nonprofit Organization

Tujuan organisasi ini adalah menyediakan atau menjual barang dan/atau jasa dengan maksud untuk melayani masyarakat dan

memperoleh keuntungan (surplus). Sumber pendanaan organisasi ini berasal dari investor pemerintah, investor swasta dan kreditor. d. Pure-Nonprofit Organization

Tujuan organisasi ini adalah menyediakan atau menjual barang dan/atau jasa dengan maksud untuk melayani dan meningkatkan

dari pajak, retribusi, utang, obligasi, laba BUMN/BUMD, penjualan aset negara dan sebagainya.

3. Pengertian Sektor Publik

Menurut Mahsun (2006:7), “Sektor publik seringkali dipahami sebagai segala sesuatu yang berhubungan dengan kepentingan umum

dan penyediaan barang atau jasa kepada publik yang dibayar melalui pajak atau pendapatan negara lain yang diatur dengan hukum”.

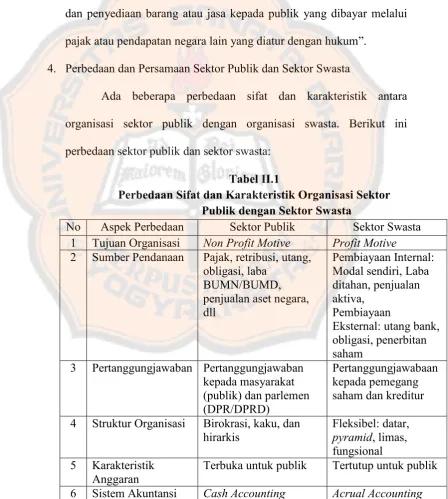

4. Perbedaan dan Persamaan Sektor Publik dan Sektor Swasta

Ada beberapa perbedaan sifat dan karakteristik antara organisasi sektor publik dengan organisasi swasta. Berikut ini

perbedaan sektor publik dan sektor swasta:

Tabel II.1

Perbedaan Sifat dan Karakteristik Organisasi Sektor Publik dengan Sektor Swasta

No Aspek Perbedaan Sektor Publik Sektor Swasta 1 Tujuan Organisasi Non Profit Motive Profit Motive

2 Sumber Pendanaan Pajak, retribusi, utang, obligasi, laba

4 Struktur Organisasi Birokrasi, kaku, dan hirarkis

Terbuka untuk publik Tertutup untuk publik

7 Kriteria

9 Dasar Operasional Di luar mekanisme pasar

Berdasar mekanisme pasar

Sumber: Mahsun (2006:16)

Meskipun organisasi sektor publik memiliki sifat dan

karakteristik yang berbeda dengan sektor swasta, namun terdapat beberapa hal yang memiliki persamaan. Menurut Mahsun (2006:17),

berikut ini adalah persamaan organisasi sektor publik dengan sektor swasta:

a. Bagian dari Sistem Ekonomi Negara

Keduanya merupakan bagian integral dari sistem ekonomi di suatu negara dan menggunakan sumber daya yang sama untuk mencapai tujuan organisasi.

b. Kelangkaan Sumber Daya

Menghadapi masalah yang sama, yaitu masalah kelangkaan sumber

daya (scarcity of resourse), sehingga baik organisasi publik maupun sektor swasta dituntut untuk menggunakan sumber daya organisasi secara ekonomis, efisien, dan efektif.

c. Proses Pengendalian Manajemen

Proses pengendalian manajemen, termasuk manajemen keuangan

melaksanakan fungsi manajemen, yaitu perencanaan pengorganisasian, dan pengendalian.

d. Produk

Pada beberapa hal, kedua sektor ini menghasilkan produk yang sama, misalnya baik pemerintah maupun swasta sama-sama

bergerak di bidang transportasi massa, pendidikan, kesehatan, penyediaan energi, dan sebagainya.

e. Peraturan Perundangan

Kedua sektor ini terikat pada peraturan perundangan dan ketentuan hukum lain yang disyaratkan.

5. Fungsi Organisasi Sektor Publik

Setiap warga negara memiliki hak yang sama untuk dapat

menikmati public goods and services sebagai bentuk imbalan tidak langsung atas kewajiban membayar pajak yang telah mereka lakukan. Berikut ini fungsi organisasi sektor publik menurut Mahsun (2006:19)

yaitu sebagai berikut:

a. Untuk menjamin bahwa pelayanan publik seperti pendidikan,

kesehatan, transportasi, rekreasi, perlindungan hukum dapat disediakam untuk masyarakat secara adil dan merata tanpa memperhitungkan kemampuan masyarakat untuk membayarnya.

b. Untuk memastikan bahwa layanan publik tertentu ditempatkan pada wilayah yang sesuai dengan kebutuhan masyarakat, misalnya

c. Untuk menjamin bahwa public goods and services disediakan dengan harga yang relatif lebih murah dibandingkan dengan jika

membeli dari perusahaan swasta, misalnya perusahaan transportasi, rumah sakit, sekolah, dan perusahaan jasa lainnya yang menyediakan layanan yang serupa.

d. Untuk menciptakan persatuan dan kesatuan bangsa karena adanya perbedaan agama maupun suku.

e. Untuk melindungi hak dan kemerdekaan masyarakat dengan menetapkan peraturan perundangan yang kuat dan jelas.

B. PENGUKURAN KINERJA

1. Pengertian Kinerja dan Pengukuran Kinerja

Kinerja dalam organisasi merupakan jawaban dari berhasil atau tidaknya tujuan organisasi yang telah ditetapkan. Para atasan atau manajer sering tidak memperhatikan kecuali sudah amat buruk atau

segala sesuatu jadi serba salah. Manajer sering kali tidak mengetahui betapa buruknya kinerja telah merosot sehingga sebuah perusahaan /

instansi menghadapi krisis yang serius. Kesan-kesan buruk organisasi yang mendalam berakibat dan mengabaikan tanda-tanda peringatan adanya kinerja yang merosot. Berikut ini adalah pengertian kinerja

menurut para ahli:

“Kinerja (prestasi kerja) adalah hasil kerja secara kualitas dan kuantitas

sesuai dengan tanggung jawab yang diberikan kepadanya” (Mangkunegara, 2000)

“Kinerja adalah menilai bagaimana seseorang telah bekerja dibandingkan dengan target yang telah ditentukan” (Cushway, 2002) “Kinerja (performance) adalah gambaran mengenai tingkat pencapaian

pelaksanaan suatu kegiatan/program/kebijakan dalam mewujudkan sasaran, tujuan, misi, dan visi organisasi yang tertuang dalamstrategic

planningsuatu organisasi” (Mahsun, 2006)

“ merupakan perilaku yang nyata yang ditampilkan setiap orang sebagai prestasi kerja yang dihasilkan oleh karyawan sesuai dengan

perannya dalam perusahaan” (Rivai, 2004)

Sedangkan pengukuran kinerja (performance measurement)

menurut Robertson seperti dikutip oleh Mahsun (2006:25) yaitu “Suatu proses penilaian kemajuan pekerjaan terhadap tujuan dan sasaran yang telah ditentukan sebelumnya termasuk informasi atas: efisiensi

penggunaan sumber daya dalam menghasilkan barang dan jasa, kualitas barang dan jasa (seberapa baik barang dan jasa diserahkan

kepada pelanggan dan sampai seberapa jauh pelanggan terpuaskan), hasil kegiatan dibandingkan dengan maksud yang diinginkan, dan efektivitas tindakan dalam mencapai tujuan”.

Sementara menurut Lohman (2003), “Pengukuran kinerja merupakan suatu aktivitas penilaian pencapaian target-target tertentu

(BPKP, 2000) menjelaskan bahwa, “Pengukuran kinerja merupakan suatu alat manajemen yang digunakan untuk meningkatkan kualitas

pengambilan keputusan dan akuntabilitas”. 2. Faktor yang Mempengaruhi Kinerja

Kinerja seorang karyawan mempengaruhi kinerja sebuah tim

dalam sebuah perusahaan atau instansi. Oleh karena itu mengetahui kinerja dari karyawan dan kinerja perusahaan merupakan hal yang

sangat penting untuk evaluasi dalam pelaksanaan program suatu perusahaan atau instansi. Berikut ini merupakan faktor-faktor yang mempengaruhi kinerja seorang karyawan menurut Mangkunegara

(2000) adalah sebagai berikut:

a. Faktor kemampuan secara psikologis kemampuan (ability) pegawai

Faktor ini terdiri dari kemampuan potensi (IQ) dan kemampuan realita (pendidikan). Oleh karena itu pegawai perlu dtempatkan pada pekerjaan yang sesuai dengan keahliannya.

b. Faktor motivasi

Faktor ini terbentuk dari sikap (attiude) seorang pegawai dalam

menghadapi situasi (situasion) kerja. Motivasi merupakan kondisi yang menggerakkan diri pegawai terarah untuk mencapai tujuan kerja.

c. Sikap mental

Sikap mental merupakan kondisi mental yang mendorong

Mc Cleland seperti dikutip oleh Mangkunegara (2001:68), berpendapat bahwa “Ada hubungan yang positif antara motif

berprestasi dengan pencapaian kerja”. d. Motif berprestasi dengan pencapaian kerja.

Motif berprestasi adalah suatu dorongan dalam diri seseorang

untuk melakukan suatu kegiatan atau tugas dengan sebaik baiknya agar mampu mencapai prestasi kerja (kinerja) dengan predikat

terpuji.

Mc. Cleland seperti dikutip oleh Mangkunegara (2001:68) mengemukakan 6 karakteristik dari seseorang yang memiliki motif

yang tinggi yaitu :

a. Memiliki tanggung jawab yang tinggi

b. Berani mengambil risiko c. Memiliki tujuan yang realistis

d. Memiliki rencana kerja yang menyeluruh dan berjuang untuk

merealisasi tujuan

e. Memanfaatkan umpan balik yang kongkrit dalam seluruh kegiatan

Untuk merealisasikan rencana yang telah diprogamkan Menurut Gibson (1987) ada 3 faktor yang berpengaruh terhadap

kinerja :

a. Faktor individu : kemampuan, ketrampilan, latar belakang keluarga, pengalaman kerja, tingkat sosial dan demografi seseorang

b. Faktor psikologis : persepsi, peran, sikap, kepribadian, motivasi dan kepuasan kerja

c. Faktor organisasi : struktur organisasi, desain pekerjaan, kepemimpinan, sistem penghargaan (reward system)

3. Tujuan Penilaian Kinerja

Menurut Alwi (2001:187), secara teoritis tujuan penilaian dikategorikan sebagai suatu yang bersifatevaluation dandevelopment.

Untuk yang bersifatevaluationmaka penilai harus menyelesaikan: a. Hasil penilaian digunakan sebagai dasar pemberian kompensasi b. Hasil penilaian digunakan sebagaistaffing decision

c. Hasil penilaian digunakan sebagai dasar mengevaluasi sistem seleksi.

Sedangkan yang bersifat development penilai harus menyelesaikan :

a. Prestasi riil yang dicapai individu

Secara umum, tujuan sistem pengukuran kinerja menurut Mardiasmo (2002:122) yaitu:

a. Untuk mengkomunikasikan strategi secara lebih baik (top down

danbottom up)

b. Untuk mengukur kinerja finansial dan nonfinansial secara

berimbang sehingga dapat ditelusur perkembangan pencapaian strategi

c. Untuk mengakomodasi pemahaman kepentingan manajer level menengah dan bawah serta memotivasi untuk mencapai goal congruence

d. Sebagai alat untuk mencapai kepuasan berdasarkan pendekatan individual dan kemampuan kolektif yang rasional.

4. Manfaat Penilaian Kinerja

Menurut Mardiasmo (2002:122), penilaian kinerja memiliki manfaat berikut ini:

a. Memberikan pemahaman mengenai ukuran yang digunakan untuk menilai kinerja manajemen

b. Memberikan arah untuk mencapai target kinerja yang telah ditetapkan

c. Untuk memonitor dan mengevaluasi pencapaian kinerja dan

d. Sebagai dasar untuk memberikan penghargaan dan hukuman (reward and pusnishment) secara objektif atas pencapaian prestasi

yang diukur sesuai dengan sistem pengukuran kinerja yang telah disepakati

e. Sebagai alat komunikasi antara bawahan dan pimoinan dalam

rangka memperbaiki kinerja organisasi

f. Membantu mengidentifikasikan apakah kepuasan pelanggan sudah

terpenuhi

g. Membantu memahami proses kegiatan instansi pemerintah

h. Memastikan bahwa pengambilan keputusan dilakukan secara

objektif

5. Informasi yang Digunakan untuk Penilaian Kinerja

Kinerja sektor publik bersifat multidimensional, sehingga tidak ada indikator tunggal yang dapat digunakan untuk menunjukkan kinerja secara komprehensif. Berbeda dengan sektor swasta, karena

sifat output yang dihasilkan oleh sektor publik lebih banyak bersifat

intangible outputmaka ukuran finansial saja tidak cukup untuk menilai

kinerja sektor publik. Oleh karena itu perlu digunakan penilaian kinerja nonfinasial. Berikut ini informasi yang digunakan untuk penilaian kinerja menurut Mardiasmo (2002:123-124):

a. Informasi Finansial

Penilaian laporan kinerja finansial dapat diukur berdasarkan

dengan menganalisis varians (selisih atau perbedaan) antara kinerja aktual dengan yang dianggarkan.

Secara garis besar, analisis varians berfokus pada: 1) Varians Pendapatan (Revenue Variance) 2) Varians Pengeluaran (Expenditure Variance)

a) Varians belanja rutin (Recurrent Expenditure Variance) b) Varians belanja investasi/modal (Capital Expenditure

Variance)

Setelah dilakukan analisis varians, maka dilakukan identifikasi sumber penyebab terjadinya varians dengan menelusur varians

tersebut hingga level manajemen paling bawah. b. Informasi Nonfinansial

Penggunaan analisis varians saja terkadang dianggap belum cukup untuk menilai kinerja karena dalam analisis varians masih terdapat keterbatasan. Untuk menyempurnakan penilaian kinerja

maka informasi nonfinansial dapat digunakan sebagai tolok ukur lainnya. Informasi nonfinansial dapat menambah keyakinan

Pengukuran dengan metode Balanced Scorecard ini melibatkan 4 (empat) aspek, yaitu:

1) Perspektif Finansial (Financial Perspective)

Perspektif ini melihat kinerja dari sudut pandang profitabilitas ketercapaian target keuangan, sehingga didasarkan atas sales

growth,return on investment,operating income, dancash flow. 2) Perspektif Kepuasan Pelanggan (Customer Perspective)

Perspektif pelanggan merupakan faktor-faktor seperticustomer satisfaction, customer retention, customer profitability, dan

market share

3) Perspektif Efisiensi Proses Bisnis Internal (Internal Process Efficiency)

Perspektif ini mengidentifikasi faktor kritis dalam proses internal organisasi dengan berfokus pada pengembangan proses baru yang menjadi kebutuhan pelanggan.

4) Perspektif Pembelajaran dan Pertumbuhan (Learning and Growth Perspective)

Perspektif ini mengukur faktor-faktor yang berhubungan dengan teknologi, pengembangan pegawai, sistem dan prosedur, dan faktor lain yang perlu diperbaharui.

6. Kendala Pengukuran Kinerja

Pengukuran kinerja merupakan proses mencatat dan megukur

melalui hasil-hasil yang ditampilkan berupa produk, jasa, atau suatu proses. Pada organisasi swasta, ukuran kinerja ini berupa tingkat laba.

Namun organisasi sektor publik tidak bisa menggunakan ukuran tersebut untuk menilai keberhasilan organisasi karena memang tujuan utama organisasi sektor publik bukan memperoleh laba melainkan

meningkatkan kesejahteraan masyarakat. Selain itu, output organisasi sektor publik umumnya bersifat intangible dan indirect menjadi

kendala tersendiri dalam melakukan pengukuran kinerja.

Berikut ini beberapa kendala pengukuran kinerja organisasi sektor publik menurut Mahsun (2006:21-22) yaitu:

a. Tujuan organisasi bukan memaksimalkan laba

Kinerja organisasi sektor publik tidak bisa dinilai hanya berdasar

rasio-rasio keuangan karena sebenarnya organisasi ini tidak pernah adanet profit karena memang bukanprofit oriented.

b. Sifat output adalah kualitatif,intangible, danindirect

Pada umumnya output organisasi sektor publik tidak berwujud barang atau produk fisik tetapi berupa pelayanan. Sifat pelayanan

ini cenderung kualitatif, intangible, dan indirect sehingga sulit diukur.

c. Antara input dan output tidak mempunyai hubungan secara

langsung (discretionary cost center)

Dalam konsep akuntansi pertanggungjawaban, organisasi sektor

pusat pertanggungjawaban (responsibility centers). Karakteristik input (biaya) yang terjadi sebagian besar tidak bisa ditelusur atau

dibandingkan secara langsung dengan outputnya sebagaimana sifat biaya kebijakan (discretionary cost). Hal ini menyebabkan sulitnya ditetapkan standar bagi tolok ukur produktivitas. Tentu berbeda

dengan departemen produksi perusahaan manufaktur swasta yang merupakan pusat biaya teknik (engineered cost centers) dimana

pengukuran produktivitasnya bisa diukur dengan standar tertentu karena bisa ditelusur atau dibandingkan secara langsung antara input dengan outputnya.

d. Tidak beroperasi berdasar market forces sehingga memerlukan instrument pengganti mekanisme pasar

Organisasi sektor publik tidak beroperasi sebagaimana pasar persaingan sempurna sehingga tidak semua output yang dihasilkan tersedia di pasar secara bersaing. Oleh karena tidak ada

pembanding yang independen maka dalam mengukur kinerja diperlukan instrument pengganti mekanisme pasar.

e. Berhubungan dengan kepuasan pelanggan (masyarakat)

Organisasi sektor publik menyediakan jasa pelayanan bagi masyarakat yang sangat homogen. Mengukur kepuasan masyarakat

C. INDIKATOR KINERJA

1. Pengertian Indikator Kinerja

Definisi indikator kinerja menurut BPKP seperti dikutip oleh Mahsun (2006:71) yaitu “Ukuran kuantitatif dan/atau kualitatif yang menggambarkan tingkat pencapaian suatu sasaran atau tujuan yang

telah ditetapkan. Sementara menurut Lohman seperti dikutip oleh Mahsun (2006:71), “Indikator Kinerja (performance indicators) adalah

suatu variabel yang digunakan untuk mengekspresikan secara kuantitatif efektivitas dan efisiensi proses atau operasi dengan berpedoman pada target-target dan tujuan organisasi”. Jadi jelas bahwa

indikator kinerja merupakan kriteria yang digunakan untuk menilai keberhasilan pencapaian tujuan organisasi yang diwujudkan dalam

ukuran-ukuran tertentu.

2. Syarat Indikator Kinerja yang Ideal

Dalam menentukan indikator kinerja terkadang bisa

berbeda-beda tergantung jenis organisasinya. Meskipun demikian, terdapat persyaratan umum untuk mewujudkan suatu indikator yang baik dan

ideal. Berikut ini merupakan syarat untuk indikator yang baik dan ideal dalam pengukuran kinerja menurut Moeheriono (2012:34-35):

a. Spesifik dan Jelas, sehingga dapat dipahami dan tidak ada

b. Measureable, dapat diukur dan jelas ukuran yang digunakan, baik kuantitatif maupun kualitatif, dan dapat menunjukkan keberhasilan

masukan, keluaran, hasil, manfaat, dampak, dan proses.

c. Attributable, indikator kinerja yang dibuat harus bermanfaat dalam pengambilan keputusan.

d. Fleksibel dan Sensitif terhadap perubahan sewaktu-waktu atau penyesuaian pelaksanaan dan hasil pelaksanaan kegiatan.

e. Efektif, indikator ini mengukur derajat kesesuaian output yang dihasilkan dalam menghasilkan sesuatu yang diinginkan. Indikator mengenai efektivitas ini menjawab pertanyaan mengenai apakah

kita melakukan sesuatu yang sudah benar (are we doing the right things?)

f. Efisien, indikator ini mengukur derajat kesesuaian proses menghasilkan output dengan menggunakan biaya serendah mungkin. Indikator ini menjawab pertanyaan mengenai apakah kita

melakukan sesuatu dengan benar (are we doing things right?) g. Consistency, digunakan untuk merumuskan indikator kinerja harus

konsisten, tidak berubah-ubah baik antara periode waktu tertentu maupun pada antarunit organisasi.

h. Comparability, setiap indikator kinerja seharusnya memiliki daya

i. Clarity, setiap indikator kinerja harus sederhana, dapat diidentifikasikan secara jelas dan mudah dimengerti dan dipahami

atau tidak bertele-tele pada seluruh anggota organisasi.

j. Controllability, pengukuran kinerja misalnya terhadap seorang manajer pertimbangannya harus berdasarkan pada wilayah atau

departemen yang dapat dikendalikannya.

k. Contingency, merumuskan indikator kinerja pertimbangannya

bukan variabel yang independen dari lingkungan internal dan ekternal saja tetapi struktur organisasi, gaya manajemen, ketidakpastian dan kompleksitas lingkungan eksternal harus

dipertimbangkan dalam perumusan indikator kinerja.

l. Comprehensiveness, merumuskan indikator kinerja harus dapat

merefleksikan semua aspek perilaku yang cukup penting untuk pembuatan keputusan manajerial.

m. Boundedness, merumuskan indikator kinerja harus difokuskan

pada faktor-faktor utama yang merupakan perwujudan dan keberhasilan visi misi organisasi.

n. Relevance, merumuskan indikator kinerja membutuhkan indikator spesifik sehingga relevan dengan indikator lainnya dan untuk kondisi dan kebutuhan tertentu.

o. Feasibility, target-target yang dipergunakan sebagai dasar perumusan indikator kinerja harus merupakan harapan yang

p. Timely, indikator kinerja yang sudah ditetapkan harus dikumpulkan datanya dan dilaporkan tepat pada waktunya sebagai bahan

pertimbangan dalam pengambilan keputusan.

q. Efektif Data dan Informasi yang berkaitan dengan indikator kinerja yang bersangkutan dan dapat dikumpulkan, diolah, dan dianalisis

dengan biaya yang tersedia.

3. Jenis Indikator Kinerja Pemerintah Daerah

Jenis indikator kinerja di pemerintah daerah berbeda dengan indikator kinerja pada organisasi swasta. Berikut ini jenis indikator kinerja menurut Mahsun (2006:77-78) yaitu:

a. Indikator Masukan (Input)

Indikator masukan adalah segala sesuatu yang dibutuhkan agar

pelaksanaan kegiatan dapat berjalan untuk menghasilkan keluaran. Indikator ini mengukur jumlah sumber daya seperti anggaran (dana), sumber daya manusia, peralatan, material dan masukan lain

yang dipergunakan untuk melaksanakan kegiatan. Dengan meninjau distribusi sumber daya yang dimiliki telah sesuai dengan

rencana strategis yang ditetapkan. Tolok ukur ini dapat pula digunakan untuk perbandingan (benchmarking) dengan lembaga-lembaga relevan.

b. Indikator Proses (Process)

Dalam proses, organisasi merumuskan ukuran kegiatan baik dari

kegiatan tersebut. Rambu yang paling dominan dalam proses adalah tingkat efisiensi dan ekonomis pelaksanaan kegiatan

organisasi. Efisiensi berarti besarnya hasil yang diperoleh dengan pemanfaatan sejumlah input. Sedangkan yang dimaksud dengan ekonomis adalah bahwa suatu kegiatan dilaksanakan lebih murah

dibandingkan dengan standar biaya atau waktu yang telah ditentukan.

c. Indikator Keluaran (Output)

Indikator keluaran adalah sesuatu yang diharapkan langsung dapat dicapai dari suatu kegiatan yang dapat berupa fisik atau nonfisik.

Indikator atau tolok ukur keluaran digunakan untuk mengukur keluaran yang dihasilkan dari suatu kegiatan. Dengan

membandingkan keluaran, instansi dapat menganalisis apakah kegiatan telah dilaksanakan sesuai dengan rencana. Indikator keluaran dijadikan landasan untuk menilai kemajuan suatu kegiatan

apabila tolok ukur dikaitkan dengan sasaran kegiatan yang terdefinisi dengan baik dan terukur. Oleh karena itu, indikator

keluaran harus sesuai dengan lingkup dan sifat kegiatan instansi. Misalnya untuk kegiatan yang bersifat penelitian, indikator kinerja berkaitan dengan keluaran paten dan publikasi ilmiah.

d. Indikator Hasil (Outcomes)

Indikator hasil adalah segala sesuatu yang mencerminkan

langsung). Pengukuran indikator hasil yang seringkali rancu dengan indikator keluaran. Indikator ini lebih utama dari sekedar

output. Walaupun produk telah berhasil dicapai dengan baik, belum tentu outcome kegiatan tersebut telah tercapai. Outcome

menggambarkan tingkat pencapaian atas hasil lebih tinggi yang

mungkin mencakup kepentingan banyak pihak. Dengan indikator ini organisasi akan dapat mengetahui apakah hasil yang telah

diperoleh dalam bentuk output memang dapat dipergunakan sebagaimana mestinya dan memberikan keguanaan yang besar bagi masyarakat banyak.

e. Indikator Manfaat (Benefit)

Indikator manfaat adalah sesuatu yang berkaitan dengan tujuan

akhir dari pelaksanaan kegiatan. Indikator manfaat menggambarkan manfaat yang diperoleh dari indikator hasil. Manfaat tersebut baru tampak setelah beberapa waktu kemudian,

khususnya dalam jangka menengah dan panjang. Indikator ini menunjukkan hal yang diharapkan dapat diselesaikan dan berfungsi

dengan optimal (tepat lokasi dan waktu). f. Indikator Dampak (Impact)

Indikator dampak adalah pengaruh yang ditimbulkan baik positif

Sementara itu, menurut Palmer seperti dikutip oleh Mahsun (2006:78-79), jenis indikator kinerja pemerintah daerah antara lain:

a. Indikator biaya (misalnya biaya total, biaya unit)

b. Indikator produktivitas (misalnya jumlah pekerjaan yang mampu dikerjakan pegawai dalam jangka waktu tertentu)

c. Tingkat penggunaan (misalnya sejauh mana layanan yang tersedia digunakan)

d. Target waktu (misalnya waktu rata-rata yang digunakan untuk menyelesaikan satu unit pekerjaan)

e. Volume pelayanan (misalnya perkiraan atas tingkat volume

pekerjaan yang harus diselesaikan pegawai)

f. Kebutuhan pelanggan (jumlah volume pelayanan yang disediakan

dibandingkan dengan volume permintaan yang potensial) g. Indikator kulaitas pelayanan

h. Indikator kepuasan pelanggan

i. Indikator pencapai tujuan

4. Langkah-langkah Penyusunan Indikator Kinerja

Menurut BPKP seperti dikutip oleh Mahsun (2006:79), langkah penyusunan indikator kinerja adalah sebagai berikut:

a. Susun dan tetapkan rencana strategis lebih dahulu (visi, misi, falsafah, kebijakan, tujuan, sasaran, strategi, program, anggaran) b. Identifikasi data/informasi yang dapat dijadikan atau

dikembangkan menjadi indikator kinerja. Dalam hal ini data/informasi yang relevan, lengkap, akurat, dan kemampuan dan

kita tentang bidang yang akan dibahas akan banyak menolong kita untuk menyusun dan menetapkan indikator kinerja yang tepat dan relevan.

c. Pilih dan tetapkan indikator kinerja yang paling relevan dan berengaruh terhadap keberhasilan pelaksanaan

30 BAB III

METODE PENELITIAN

A. JENIS PENELITIAN

Penelitian yang dilakukan merupakan studi kasus pada Dinas

Sosial, Tenaga Kerja dan Transmigrasi Provinsi Jambi dengan metode penelitian lapangan. Tujuan dilakukannya penelitian ini yaitu untuk

mengumpulkan data dan informasi yang diperlukan dalam analisis. Penelitian ini dilakukan pada 2 (dua) jenis responden, yaitu pegawai bidang P4 Transmigrasi pada Dinas Sosial, Tenaga Kerja dan

Transmigrasi dan transmigran binaan Dinas Sosial, Tenaga Kerja dan Transmigrasi Provinsi Jambi sebagai pengguna jasa transmigrasi.

Kesimpulan dan hasil dari analisis yang ditarik hanya berlaku bagi bidang P4 Transmigrasi dan transmigran yang menjadi sampel tersebut pada periode tertentu.

B. TEMPAT DAN WAKTU PENELITIAN

1. Tempat Penelitian

Penelitian ini dilakukan di Dinas Sosial, Tenaga Kerja dan Transmigrasi Provinsi Jambi.

2. Waktu Penelitian

Penelitian ini dilakukan pada bulan April 2013 sampai dengan bulan

C. SUBJEK DAN OBJEK PENELITIAN

1. Subjek Penelitian

a. Kepala Bidang P4 Transmigrasi b. Karyawan Bidang P4 Transmigrasi c. Transmigran

2. Objek Penelitian

a. Gambaran Umum Dinas Sosial, Tenaga Kerja dan Transmigrasi

b. Laporan Realisasi Anggaran Pembukaan Lahan tahun 2010 c. Laporan Realisasi Anggaran Pembukaan Lahan tahun 2011

d. Hasil Wawancara dengan Staf dan Karyawan Dinas Sosial, Tenaga

Kerja dan Transmigrasi

e. Hasil Kuesioner Kepuasan Pelanggan (Transmigran) dan

Karyawan

D. TEKNIK PENGAMBILAN SAMPEL

Populasi dan sampel digunakan untuk mendukung teknik pengukuran kinerja nonkeuangan instansi dengan melihat berbagai

perspektif antara lain kepuasan pegawai dan pelanggan (transmigran) Dinas Sosial, Tenaga Kerja dan Transmigrasi yang diukur melalui hasil kuesioner. Populasi dan sampel yang dipilih adalah pegawai bidang P4

Transmigrasi di Dinas Sosial, Tenaga Kerja dan Transmigrasi dan Transmigran binaan Dinas Sosial, Tenaga Kerja dan Transmigrasi. Untuk

dengan cara Random Sampling dengan menggunakan metode Simple Random Sampling.

=

1 +

Keterangan:

n =Number of Sample(Jumlah Sampel) N =Total Population(Ukuran Populasi)

e =Error Tolerance(Toleransi terjadinya kelonggaran penelitian, taraf signifikansi untuk sosial dan pendidikan lazimnya 5% atau

sama dengan 0,05)

E. TEKNIK PENGUMPULAN DATA

Teknik pengumpulan data yang digunakan dalam penelitian ini yaitu sebagai berikut:

1. Data Primer

Data Primer yaitu sumber data yang diperoleh langsung dari sumber asli (tidak melalui perantara). Data Primer dapat berupa opini subjek

Dalam penelitian ini data primer yang digunakan yaitu: a. Wawancara

Wawancara merupakan teknik pengumpulan data dengan cara melakukan tanya jawab secara langsung dengan pihak-pihak yang terkait. Wawancara dilakukan dengan Kepala Bidang P4

Transmigrasi dan Staf Ahli bidang P4 Transmigrasi. b. Kuesioner

Kuesioner merupakan teknik pengumpulan informasi yang memungkinkan analisis mempelajari sikap-sikap, keyakinan, perilaku, dan karakteristik beberapa orang utama di dalam

organisasi yang bisa terpengaruh oleh sistem yang diajukan atau oleh sistem yang sudah ada. Kuesioner yang digunakan merupakan

kuesioner efisiensi proses bisnis internal, kuesioner pembelajaran dan pertumbuhan, dan kuesioner kepuasan pelanggan. Pernyataan kuesioner kepuasan pelanggan diambil dari buku karangan

Sunyoto, kuesioner efisiensi proses bisnis internal diambil dari buku karangan Istijanto, dan kuesioner pembelajaran dan

pertumbuhan diambil dari buku karangan Mahsun. c. Observasi

Observasi merupakan teknik pengumpulan data dengan cara

mengadakan pengamatan langsung pada objek yang diteliti sehingga memperoleh pengamatan langsung pada objek yang

diteliti. Observasi dilakukan di Dinas Sosial, Tenaga Kerja dan Transmigrasi.

2. Data Sekunder

Data sekunder yaitu sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat

oleh pihak lain). Data sekunder umumnya berupa bukti, catataan, atau laporan historis yang telah tersusun dalam arsip (data dokumenter)

yang dipublikasikan dan yang tidak dipublikasikan. Dalam penelitian ini data sekunder yang digunakan yaitu: a. Dokumentasi

Dokumentasi merupakan teknik pengumpulan data melalui dokumen-dokumen terkait dengan objek yang diteliti. Dokumen

yang digunakan untuk penelitian ini adalah laporan realisasi anggaran pembukaan lahan tahun 2010 dan 2011.

F. UJI VALIDITAS DAN UJI REABILITAS

1. Uji Validitas

Uji Validitas Item atau butir dapat dilakukan dengan menggunakan software SPSS. Untuk proses ini, akan digunakan Uji Korelasi Pearson Product Moment. Dalam uji ini, setiap item akan

diuji relasinya dengan skor total variabel yang dimaksud. Dalam hal ini masing-masing item yang ada di dalam variabel X dan Y akan diuji

disebarkan pada responden, dilakukan Pilot Test. Pilot Test adalah metode yang digunakan untuk menguji desain atau metode atau

instrumen sebelum melakukan penelitian. Pilot Test dilakukan dengan menyebarkan kuesioner pada beberapa responden yang nantinya tidak masuk menjadi sampel penelitian.

Agar penelitian ini lebih teliti, sebuah item sebaiknya memiliki korelasi (r) dengan skor total masing-masing variabel ≥ 0,25. Item

yang punya r hitung < 0,25 akan disingkirkan karena tidak melakukan pengukuran secara sama dengan yang dimaksud oleh skor total skala. 2. Uji Reliabilitas

Uji Reliabilitas dilakukan dengan uji Alpha Cronbach. Rumus

Alpha Cronbachsebagai berikut:

=

− 1

− ∑

Keterangan:

α = Koefisien ReliabilitasAlpa Cronbach

K = Jumlah Item Pertanyaan yang Diuji

∑Si2 = Jumlah Varians Skor Item

Sx2 = Varians Skor-Skor Tes (seluruh item K)

Jika nilai alpha > 0,7 artinya reliabilitas mencukupi (sufficient reliability) sementara jikaalpha> 0,80 ini mensugestikan seluruh item reliabel dan seluruh tes secara konsisten secara internal karena

Atau, ada pula yang memaknakannya sebagai berikut: a. Jikaalpha> 0,90 maka reliabilitas sempurna

b. Jikaalphaantara 0,70 – 0,90 maka reliabilitas tinggi c. Jikaalphaantara 0,50 – 0,70 maka reliabilitas moderat d. Jikaalpha< 0,50 maka reliabilitas rendah

Jika alpha rendah, kemungkinan satu atau beberapa item tidak reliabel. Oleh karena itu, akan segera diidentifikasi dengan prosedur

analisis per item. Item Analysis adalah kelanjutan dari tes Alpha

sebelumnya guna melihat item-item tertentu yang tidak reliabel. Lewat

Item Analysis ini maka satu atau beberapa item yang tidak reliabel

dapat dibuang sehinggaAlphadapat lebih tinggi lagi nilainya.

Reliabilitas item diuji dengan melihat Koefosien Alpha dengan

melakukan Reliability Analysis dengan SPSS ver. 16.0 for Windows. Akan dilihat nilai Alpha Cronbach untuk reliabilitas keseluruhan item dalam satu variabel. Agar lebih teliti, dengan menggunakan SPSS juga

akan dilihat kolomCorrected Item Total Correlation.

Nilai tiap-tiap item sebaiknya ≥ 0,40 sehingga membuktikan

bahwa item tersebut dapat dikatakan punya reliabilitas konsistensi internal. Item-item yang punya koefisien korelasi < 0,40 akan dibuang kemudian ujia reliabilitas item diulang dengan tidak menyertakan item

Jika nilai alpha > 0,7 artinya reliabilitas mencukupi (sufficient reliability) sementara jikaalpha> 0,80 ini mensugestikan seluruh item

reliabel dan seluruh tes secara konsisten secara internal karena memiliki rekiabilitas yang kuat. Atau, ada pula yang memaknakannya sebagai berikut:

a. Jikaalpha> 0,90 maka reliabilitas sempurna

b. Jikaalphaantara 0,70 – 0,90 maka reliabilitas tinggi

c. Jikaalphaantara 0,50 – 0,70 maka reliabilitas moderat d. Jikaalpha< 0,50 maka reliabilitas rendah

G. TEKNIK ANALISIS DATA

1. Teknik analisis data untuk menjawab rumusan masalah pertama adalah

sebagai berikut:

a. Mencermati laporan realisasi anggaran biaya pembukaan lahan dan transmigrasi tahun 2010 dan 2011.

Mencermati laporan realiaasi anggaran merupakan melihat atau mempelajari laporan realisasi angaran yang diterima dari instansi

yang diteliti. Hal ini sangat penting dilakukan agar saat data yang didapat dari instansi tersebut tidak sempurna, tidak lengkap, atau tidak sesuai dengan yang dibutuhkan, peneliti dapat langsung

menanyakan dengan pihak yang bersangkutan dan meminta data lain yang dapat membantu peneliti untuk dapat menganalisis data

b. Menghitung selisih (varians) antara anggaran dengan realisasi biaya pembukaan lahan transmigrasi tahun 2010 dan 2011.

Untuk menghitung selisih (varians) dapat dilakukan dengan mengurangi nilai anggaran sebuah kegiatan program dengan nilai realisasi sebuah kegiatan program. Hal ini akan dilakukan pada

setiap kegiatan program pada tahun 2010 dan 2011.

c. Menganalisis penyebab terjadinya selisih (varians) pada laporan

realisasi anggaran biaya pembukaan lahan transmigrasi tahun 2010 dan 2011.

Setelah mengetahui selisih antara anggran dengan realisasinya,

akan dilakukan identifikasi penyebab terjadinya selisih pada laporan realisasi anggaran. Hal ini dilakukan untuk dapat

memperbaiki kinerja pada tahun berikutnya. d. Memberi klasifikasi selisih (varians) .

Setelah mengetahui jumlah selisih (varians) dari anggaran dengan

realisasinya, selanjutnya jumlah selisih tersebut diklasifikasikan. Klasifikasi selisih tersebut sebagai berikut:

1) Jika nilai anggaran lebih besar dari pada nilai realisasinya, maka selisihnya disebut dengan selisih menguntungkan (M) 2) Jika nilai anggaran lebih kecil dari pada nilai realisasinya,

3) Jika nilai anggaran sama dengan nilai realisasi, maka disebut impas (I)

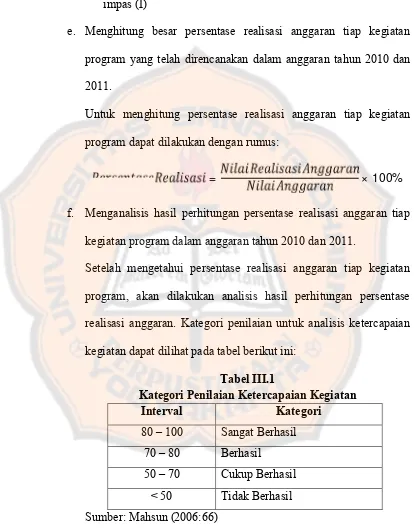

e. Menghitung besar persentase realisasi anggaran tiap kegiatan program yang telah direncanakan dalam anggaran tahun 2010 dan 2011.

Untuk menghitung persentase realisasi anggaran tiap kegiatan program dapat dilakukan dengan rumus:

= × 100%

f. Menganalisis hasil perhitungan persentase realisasi anggaran tiap

kegiatan program dalam anggaran tahun 2010 dan 2011.

Setelah mengetahui persentase realisasi anggaran tiap kegiatan

program, akan dilakukan analisis hasil perhitungan persentase realisasi anggaran. Kategori penilaian untuk analisis ketercapaian kegiatan dapat dilihat pada tabel berikut ini:

Tabel III.1

Kategori Penilaian Ketercapaian Kegiatan

Interval Kategori

80 – 100 Sangat Berhasil 70 – 80 Berhasil

g. Menghitung rata-rata persentase pencapaian realisasi anggaran tahun 2010 dan 2011.

Setelah semua kegiatan program dihitung persentase realisasinya maka langkah yang akan dilakukan selanjutnya adalah menghitung rata-rata persentase pencapaian realisasi anggaran per tahun. Hal

ini dapat dilakukan dengan menggunakan rumus: −

=

h. Menganalisis hasil perhitungan rata-rata persentase pencapaian

realisasi anggaran tahun 2010 dan 2011.

Kriteria penilaian sebuah organisasi sektor publik secara keuangan adalah sebagai berikut:

Tabel III.2

Kriteria Penilaian Organisasi Sektor Publik Persentase Pencapaian

Realisasi Anggaran

Kategori

80 - 100 Sangat Baik

70 – 80 Baik

i. Membandingkan rata-rata persentase pencapaian reliasi anggaran tahun 2010 dan 2011.

Untuk membandingkan rata-rata persentase pencapaian realisasi anggaran tahun 2010 dengan 2011 dapat dilakukan sebagai berikut: 1) Jika rata-rata persentase pencapaian realisasi anggaran tahun

2010 < rata-rata persentase pencapaian realisasi anggaran tahun 2011, maka pengendalian penggunaan anggaran baik.

2) Jika rata-rata persentase pencapaian realisasi anggaran tahun 2010 > rata-rata persentase pencapaian realisasi anggaran tahun 2011, maka pengendalian penggunaan anggaran kurang baik.

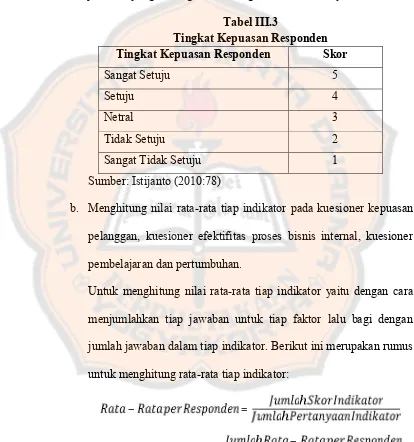

2. Teknik analisis data untuk menjawab rumusan masalah kedua menurut Istijanto (2010:5) adalah sebagai berikut:

a. Melakukan uji analisis data pada kuesioner kepuasan pelanggan, kuesioner efektifitas proses bisnis internal, kuesioner pembelajaran dan pertumbuhan.

Pengujian data dilakukan untuk mengetahui nilai rata-rata tingkat kepuasan pelanggan (transmigran), efektifitas proses bisnis

internal, pembelajaran dan pertumbuhan pada karyawan dengan menggunakan uji analisis faktor. Analisis faktor merupakan salah satu metode reduksi data yang bertujuan menyederhanakan

sekumpulan data yang saling berkolerasi menjadi kelompok-kelompok variabel yang lebih kecil (factor) agar dapat dianalisis

dengan Skala Likert. Skala Likert menilai tingkat persetujuan atau ketidaksetujuan responden terhadap serangkaian pertanyaan yang

mengukur suatu objek. Biasanya skala ini memiliki 5 tingkat jawaban yang dikategorikan sebagai skala interval, yaitu:

Tabel III.3

Tingkat Kepuasan Responden Tingkat Kepuasan Responden Skor

Sangat Setuju 5

Setuju 4

Netral 3

Tidak Setuju 2

Sangat Tidak Setuju 1

Sumber: Istijanto (2010:78)

b. Menghitung nilai rata-rata tiap indikator pada kuesioner kepuasan pelanggan, kuesioner efektifitas proses bisnis internal, kuesioner

pembelajaran dan pertumbuhan.

Untuk menghitung nilai rata-rata tiap indikator yaitu dengan cara menjumlahkan tiap jawaban untuk tiap faktor lalu bagi dengan

jumlah jawaban dalam tiap indikator. Berikut ini merupakan rumus untuk menghitung rata-rata tiap indikator:

− =

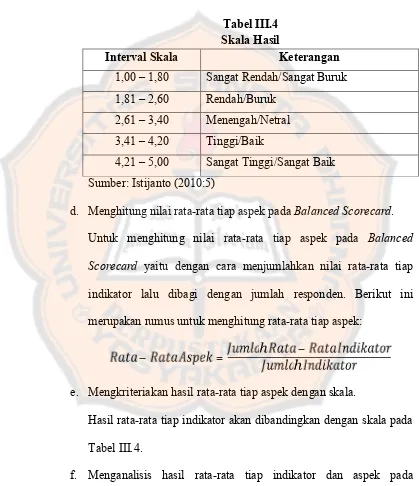

c. Mengkriteriakan hasil rata-rata tiap indikator dengan skala.

Hasil rata-rata tiap indikator akan dibandingkan dengan skala

berikut ini:

Tabel III.4 Skala Hasil

Interval Skala Keterangan

1,00 – 1,80 Sangat Rendah/Sangat Buruk 1,81 – 2,60 Rendah/Buruk

2,61 – 3,40 Menengah/Netral 3,41 – 4,20 Tinggi/Baik

4,21 – 5,00 Sangat Tinggi/Sangat Baik Sumber: Istijanto (2010:5)

d. Menghitung nilai rata-rata tiap aspek padaBalanced Scorecard.

Untuk menghitung nilai rata-rata tiap aspek pada Balanced Scorecard yaitu dengan cara menjumlahkan nilai rata-rata tiap

indikator lalu dibagi dengan jumlah responden. Berikut ini merupakan rumus untuk menghitung rata-rata tiap aspek:

− = −

e. Mengkriteriakan hasil rata-rata tiap aspek dengan skala.

Hasil rata-rata tiap indikator akan dibandingkan dengan skala pada

Tabel III.4.

f. Menganalisis hasil rata-rata tiap indikator dan aspek pada kuesioner kepuasan pelanggan, kuesioner efektifitas proses bisnis

44 BAB IV

GAMBARAN UMUM PERUSAHAAN

A. SEJARAH PERUSAHAAN

Program transmigrasi masih memegang peranan yang penting

dalam pembangunan nasional. Sedikitnya ada 3 (tiga) alasan utama

program transmigrasi berperan penting dalam pembangunan nasional.

Pertama, program transmigrasi mampu meningkatkan kesejahteraan

transmigrasi dan masyarakat sekitarnya. Kedua, memperkokoh persatuan

dan kesatuan bangsa. Ketiga, mendukung pembangunan daerah.

Dalam struktur pembangunan nasional, program transmigrasi

termasuk dalam sektor pembangunan daerah dan transmigrasi. Oleh krena

itu, orientasinya bukan lagi pada aspek ketenagakerjaan melainkan lebih

dititik beratkan pada aspek pembangunan daerah yang keberhasilannya

terletak pada sejauh mana konstibusinya dalam mendukung pembangunan

daerah.

Penyelenggaraan transmigrasi sudah berjalan 60 tahun.

Penyelenggaraan transmigrasi dimulai pada tanggal 12 Desember 1950

yang setiap tahunnya diperingati sebagai “Hari Bhakti Transmigrasi”.

Momen ini merupakan titik awal dimulainya pemindahan penduduk oleh

pemerintah Republik Indonesia yang ditandai dengan pemberangkatan 23

KK transmigran dari Jawa Tengah menuju Gedung Tataan di Provinsi

Di Jambi sendiri yang dikenal dengan “Bumi Sepucuk Jambi

Sembilan Lurah“, penyelenggaraan transmigrasi di mulai sejak Pra Pelita

yaitu pada tahun 1967/1968 dengan menempatkan transmigran pertama

sebanyak 49 KK di UPT Rantau Rasau I dan 200 KK di UPT Rantau Rasau

II Kabupaten Tanjung Jabung Timur. Hal ini menunjukan bahwa

pelaksanaan transmigrasi sampai saat ini sudah berlangsung lebih kurang

45 tahun.

Melalui program Transmigrasi Umum dan Transmigrasi Swakarsa

berbantuan dalam kurun waktu 45 tahun sampai saat ini telah dibangun 208

unit Permukiman Transmigrasi atau Desa Transmigrasi dengan jumlah

transmigran 83.401 KK atau 354.252 jiwa dan Transmigrasi Swakarsa

Mandiri (TSM) sebanyak 14.304 KK atau 45.469 jiwa yang tersebar di 9

(sembilan) kabupaten yakni Tanjung Jabung Barat, Tanjung Jabung Timur,

Batang Hari, Muaro Jambi, Bungo, Tebo, Sarolangun, Merangin dan

Kabupaten Kerinci.

Unit-unit Permukiman atau Desa Transmigrasi yang telah dibangun

tersebut dilengkapi dengan sarana fasilitas umum serta prasarana lainnya

seperti jalan desa, jalan poros atau penghubung keluar lokasi. Untuk

menunjang aktivitas kegiatan sosial ekonomi transmigran telah disediakan

lahan usaha untuk mengembangkan berbagai pola usaha meliputi

Transmigrasi Umum atau Tanaman Pangan, Perkebunan (Karet dan Kelapa

Dengan demikian program transmigrasi yang dilaksanakan di

Provinsi Jambi selama ini telah mampu memberikan kontribusi yang

cukup besar bagi pembangunan daerah seperti :

1. Mendukung upaya mewujudkan swasembada pangan, peningkatan

ekspor nonmigas serta peningkatan taraf hidup transmigran melalui

penambahan luas areal pertanian dan perkebunan yaitu seluas

251.716,25 Ha berupa lahan pekarangan lahan usaha I dan lahan usaha

II yang ditanami berbagai macam komoditi seperti tanaman pangan,

tanaman perkebunan kelapa sawit dan karet yang merupakan komoditi

andalan daerah Jambi.

2. Menciptakan lapangan kerja khususnya sektor pertanian untuk 97.705

KK petani transmigran.

3. Memperluas dan memeratakan pelayanan kesehatan dan Keluarga

Berencana melalui penambahan fasilitas Balai Pengobatan atau

Puskesmas Pembantu sebanyak 208 Unit.

4. Memperluas dan memeratakan pelayanan pendidikan khususnya

pendidikan tingkat dasar. Berkerja sama dengan pemerintah daerah,

saat ini telah dibangun sebanyak 249 unit Sekolah Dasar (SD).

5. Mengembangkan kehidupan berkoperasi melalui penambahan

Koperasi Unit Desa sebanyak 208 unit .

6. Memperluas pelayanan di bidang keagamaan dengan membangun

7. Membuka keterisolasian daerah-daerah pedalaman dan sekaligus

mengoptimalkan pemanfaatan sumber daya lahan dengan membangun

prasarana permukiman berupa jalan penghubung sepanjang 1.480,93

Km, jalan poros sepanjang 1.037,77 km, jalan desa 3.001,96 km,

jembatan 7.059,50 m, gorong-gorong 44.999,00. m, saluran drainase

sepanjang 1.153,00. km.

8. Mendorong perkembangan pusat-pusat pertumbuhan ekonomi yang

baru seperti di lokasi Sungai Bahar, Merlung, Singkut, Rimbo Bujang,

Rantau Rasau, Hitam Ulu, Pamenang, Durian Luncuk, Kuamang

Kuning, Jujuhan, Tebing Tinggi,Rantau Pandan,Simpang Pandan,

Lagan Ulu, Dendang, Sungai Gelam, Petaling, Tebing Jaya, Rantau

Pandan, Sei Bermas dan sebagainya.

9. Penyediaan rumah sederhana untuk transmigran sebanyak 97.705

unit.

10. Penanganan pemindahan perambah hutan dari Taman Nasional

Kerinci Sebelat (TNKS) dengan jumlah perambah hutan yang

dipindahkan sebanyak 3.460 KK / 15.958 jiwa.

11. Penataan atau Pemukiman Kembali Suku Terasing (Suku Anak

Dalam) di Desa Bukit Suban (Ex.UPT Hitam Ulu X) Kabupaten

Sarolangun sebanyak 50 KK. Bekerjasama dengan Kanwil

Transmigrasi dengan pola Transmigrasi Umum dan Transmigrasi

Swakarsa Berbantuan yang di tempatkan di lokasi unit-unit pemukiman

transmigrasi atau desa Transmigrasi Jambi berjumlah 83.401 KK atau

354.252 jiwa yang terdiri dari Transmigran Penduduk Asal (TPA) 63.933

KK 258.914 jiwa (73,08%) dan Transmigran Penduduk Setempat (TPS)

sebanyak 19,338 KK atau 95.338 jiwa (26,92 %), Pengungsi 153 KK atau

646 jiwa. Transmigran Penduduk Setempat masih terbagi kedalam

perambah hutan asal TNKS sebanyak 3.460 KK atau 15.958 jiwa,

Kampung Legok (Kodya Jambi) sebanyak 682 KK atau 3.779 jiwa,

Transmigan ABRI sebanyak 293 KK atau 1.402 jiwa, Pensiunan PNS

sebanyak 81 KK atau 454 jiwa dan APPDT Kabupaten sebanyak 14.799

KK atau 73.099 jiwa.

Khusus Transmigran APPDT di Jambi persentasenya lebih besar

dari norma 20 % dari target penempatan. Mulai tahun 1992/1993 Menteri

Transmigrasi dan PPH memberikan kebijaksanaan penempatan

transmigran APPDT Jambi sebesar 50 % dari target penempatan setiap

tahunnya dengan pertimbangan untuk menampung penduduk dari kawasan

kumuh di Kota Jambi, perambah hutan atau peladang berpindah dari

kawasan Taman Nasional Kerinci Seblat (TNKS) yang jumlahnya cukup

besar serta memperkecil kesenjangan sosial antara transmigran dari daerah

asal dan penduduk setempat. Hal ini menunjukan keseriusan program

transmigrasi dalam mendukung pembangunan daerah di Jambi khususnya