PENDUGAAN NILAI RISIKO

DENGAN SEBARAN TRANSFORMASI-KERNEL

DAN SEBARAN NILAI EKSTREM

BUDI HARYANTO

PROGRAM STUDI STATISTIKA SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI TESIS DAN SUMBER INFORMASI

Dengan ini saya menyatakan bahwa tesis Pendugaan Nilai Risiko dengan Sebaran Transformasi-Kernel dan Sebaran Nilai Ekstrem adalah karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.

Bogor, Oktober 2012 Budi Haryanto NRP G151090121

ABSTRACT

BUDI HARYANTO, Value At Risk Estimation by Transformed-Kernel Distribution and Extreme Value Theory. Supervised by AUNUDDIN and ANIK DJURAIDAH.

Value at Risk (VaR) is measurement tool in financial that is telling how big loss could be happened for a time scale and a specific probability. Normal distribution approximation for VaR has been criticized since it is not able to capture the extreme movements in financial phenomenon. Extremes Value Theory (EVT) gives better high level quantile estimation than normal distribution modeling for extremes events that occur as a heavy tail distribution. Kernel density estimation can be used to assess tail behavior. There are two methods for VaR estimation in foreign exchange risk in this study, Peak Over Threshold (POT) from Extreme Value Theory and Transformed-Kernel from kernel density estimation. The objective of this study is to apply the methods for VaR estimation on daily foreign currency movements. This study applies the methods to the extreme tails of the price movements in foreign currency i.e. EUR/USD, GBP/USD, USD/CAD, USD/CHF, and USD/JPY during January 2001 until March 2012. Normality test shows that all currency pair are having non normal distribution. Exploration with data shows that they have fat tails of loss distribution. Peak over threshold method applied for estimating VaR by generalized pareto distributions parameter estimation for 10% of higher (or lower) observation as extreme observation. Transformed-Kernel density estimation with Gauss transformation, Epanecnikov kernel function and Sheater-Jones method for bandwidth selection applied to estimating density function that delivers VaR estimation as quantile. The transformed-kernel has advantage since it doesn’t have to determine which observations are extremes or not. The performance of the methods was compared with backtesting. Both methods show equally performance at 95% and 99% VaR. Keywords: value at risk, extreme value theory, generalized pareto distribution,

RINGKASAN

BUDI HARYANTO, Pendugaan Nilai Risiko dengan Sebaran Transformasi-Kernel dan Sebaran Nilai Ekstrem. Dibimbing oleh AUNUDDIN dan ANIK DJURAIDAH.

Nilai Risiko (Value at Risk) merupakan salah satu metode pengukuran risiko yang banyak dipergunakan dalam mengukur risiko pada bidang keuangan. VaR memberikan penjelasan jumlah kerugian yang mungkin terjadi pada suatu periode waktu dengan tingkat peluang tertentu. Pada perkembangan awal, VaR menggunakan asumsi sebaran normal untuk menduga nilai kuantil pada tingkat peluang yang ditetapkan, tetapi karena data finansial pada umumnya tidak memiliki sebaran normal dengan kecenderungan data berekor gemuk, maka dikembangkan metode yang disebut teori nilai ekstrem yang berfokus pada amatan yang terletak pada ujung sebaran. Metode yang menjelaskan perilaku amatan yang terletak di atas suatu nilai ambang (peak over threshold) telah banyak diterima sebagai metode standar untuk analisis nilai ekstrem.

Perilaku data di ujung sebaran juga dapat dijelaskan dengan pendugaan sebaran kernel. Perbaikan kinerja sebaran kernel pada ujung sebaran dilakukan dengan transformasi pada amatan sebelum dilakukan pendugaan fungsi kepekatan. Tujuan dari penelitian ini adalah untuk menentukan nilai VaR pada valuta asing dengan menggunakan teori nilai ekstrem dan teknik pendugaan fungsi sebaran kernel, dan membandingkan hasil yang didapat oleh masing-masing metode.

Data yang digunakan pada penelitian ini adalah data sekunder dari lima pasang mata uang yaitu EUR/USD, GBP/USD, USD/CAD, USD/CHF, dan USD/JPY antara Januari 2001 hingga Maret 2012. Penamaan pasangan mata uang itu adalah penamaan standar untuk menyebut mata uang Euro (EUR), United States Dollar (USD), Canadian Dollar (CAD), Swiss Frank (CHF) dan Japan Yen (JPY). Analisis dilakukan pada nilai return yang didefinisikan sebagai logaritma dari pembagian nilai penutupan kurs suatu hari dengan hari sebelumnya.

Hasil eksprolasi data memperlihatkan nilai return tidak menyebar secara normal. Pasangan mata uang USD/CAD, USD/CHF dan USD/JPY memperlihatkan nilai kurtosis yang besar yang mengindikasikan data memiliki sebaran ekor gemuk.

Data kerugian dari transaksi mata uang asing dipisahkan berdasar kerugian atas suatu posisi, yaitu jual dan beli. Posisi jual akan menghasilkan kerugian apabila return positif dan sebaliknya untuk posisi beli. Penyusunan model sebaran ekstrem dengan metode pelampauan ambang pada batas ambang µ sedemikian sehingga didapatkan 10% dari amatan sebagai amatan ekstrem. Hasil pendugaan menghasilkan nilai dugaan parameter bentuk ( ˆξ) bernilai positif kecuali pada pasangan mata uang EUR/USD untuk posisi jual dan pasangan mata uang USD/CAD untuk posisi beli. Uji Kolmogorov-Smirnov digunakan untuk memeriksa kesesuaian model GPD yang diperoleh. Hasil uji menyatakan tidak menolak model GPD yang diperoleh.

Pendugaan fungsi kepekatan dengan transformasi-kernel melalui transformasi fungsi kumulatif sebaran normal dilakukan dengan fungsi kernel Epanechnikov dan penentuan lebar jendela Sheather-Jones. VaR95 dan VaR99 ditentukan sebagai nilai kuantil 95 dan 99 dengan menggunakan model GPD dan

fungsi kepekatan yang diperoleh dari pendugaan fungsi kepekatan kernel. VaR yang didapat diperbandingkan dengan jumlah pelanggaran (overshoot) terhadap VaR melalui uji binomial.

Hasil uji binomial memperlihatkan jumlah pelanggaran terhadap VaR dari kedua metode telah sesuai dengan peluang yang ditetapkan dalam perhitungan nilai VaR. Hal ini memperlihatkan bahwa kedua metode tersebut memiliki kemampuan yang sama baiknya untuk menduga nilai VaR.

Penerapan Teori Nilai Ekstrem metode pelampauan ambang dan Transformasi-Kernel pada perhitungan nilai risiko memberikan hasil yang tidak jauh berbeda pada kuantil yang tinggi (di atas 90%). Hasil backtesting memperlihatkan VaR yang dihasilkan kedua metode tersebut sama baik dalam memprediksi peluang kejadian pelanggaran terhadap VaR. Kelebihan dari Metode Transformasi-Kernel adalah metode ini diterapkan pada seluruh amatan kerugian sehingga tidak perlu memisahkan amatan ekstrem dan bukan seperti pada metode POT.

Kata kunci: nilai risiko, teori nilai ekstrem, generalized pareto distribution, pendugaan sebaran kernel, transformasi-kernel, backtesting.

© Hak Cipta IPB, tahun 2012

Hak Cipta dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan yang wajar bagi IPB.

Dilarang mengumumkan dan memperbanyak sebagian atau seluruh karya tulis dalam bentuk apa pun tanpa izin IPB.

PENDUGAAN NILAI RISIKO DENGAN SEBARAN TRANSFORMASI-KERNEL DAN SEBARAN NILAI EKSTREM

BUDI HARYANTO

Tesis

Sebagai salah satu syarat untuk memperoleh gelar Magister Sains pada

Program Studi Statistika

PROGRAM STUDI STATISTIKA SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

Judul Tesis : Pendugaan Nilai Risiko dengan Sebaran Transformasi-Kernel dan Sebaran Nilai Ekstrem

Nama : Budi Haryanto

NRP : G151090121

Program Studi : Statistika

Disetujui, Komisi Pembimbing

Prof. Dr. Ir. Aunuddin, M.Sc. Dr. Ir. Anik Djuraidah, MS

Ketua Anggota

Diketahui, Ketua Program Studi Statistika

Dr. Ir. Erfiani, M.Si

Dekan Sekolah Pascasarjana

Dr. Ir. Dahrul Syah, M.Sc.Agr Tanggal Ujian: 15 Oktober 2012 Tanggal Lulus:

PRAKATA

Puji sukur kepada Tuhan atas kesempatan yang dilimpahkan sehingga karya ilmiah yang berjudul “Pendugaan Nilai Risiko dengan Sebaran Transformasi-Kernel dan Sebaran Nilai Ekstrem” ini dapat diselesaikan.

Terima kasih penulis ucapkan kepada Prof. Dr. Ir. Aunuddin, M.Sc. dan Dr. Ir. Anik Djuraidah, MS selaku Ketua dan Anggota Komisi Pembimbing, atas arahan dan bimbingannya selama penulisan karya ilmiah ini.

Ungkapan terima kasih ini juga penulis sampaikan kepada seluruh teman mahasiswa pascasarjana jurusan statistika yang turut memberikan saran yang positif dalam penyusunan karya ilmiah.

Bogor, Oktober 2012 Budi Haryanto

RIWAYAT HIDUP

Penulis lahir di Cilacap, pada tanggal 22 Mei 1978 dari pasangan Bapak Risyanto dan Ibu Suliyah. Penulis menikah dengan Eva Budhi Kurniawati dan saat ini dikaruniai seorang anak yang diberi nama Mahija Aryastya Wikrama.

Penulis menyelesaikan pendidikan SLTA di SMA Negeri 1 Purwokerto pada tahun 1996 dan melanjutkan perkuliahan di Jurusan Matematika Fakultas Matematika dan Ilmu Pengetahuan Alam Universitas Sebelas Maret.

DAFTAR ISI

ABSTRACT ... v

RINGKASAN ... vii

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix PENDAHULUAN ... 1 Latar Belakang ... 1 Tujuan Penelitian ... 4 TINJAUAN PUSTAKA ... 5 Risiko ... 5

Teori Nilai Ekstrem ... 6

Pendugaan Fungsi Kepekatan Peluang dengan Pemulus Kernel ... 8

a. Penentuan Lebar Jendela... 10

b. Pemilihan Fungsi Kernel... 13

Transformasi dalam Pendugaan Fungsi Kernel ... 13

DATA DAN METODE PENELITIAN ... 15

Data ... 15

Metode Analisis ... 15

HASIL DAN PEMBAHASAN ... 18

Eksplorasi Data ... 18

Penentuan VaR ... 22

a. Pelampauan nilai ambang ... 22

b. Metode Transformasi-Kernel ... 26

Backtesting ... 27

KESIMPULAN DAN SARAN ... 32

Kesimpulan ... 32

Saran ... 32

DAFTAR TABEL

1 Fungsi Kernel untuk penduga fungsi kepekatan ... 13

2 Statistik Deskriptif Nilai Return Mata Uang ... 20

3 Nilai Statistik Uji Kenormalan ... 22

4 Ambang dan Cacah Amatan Ekstrem ... 23

5 Hasil Pendugaan Parameter Model GPD ... 23

6 Uji Kesesuaian Model GPD ... 24

7 VaR Berdasar Metode Pelampauan Ambang ... 24

8 VaR Berdasar Model Pendugaan Transformasi-Kernel dengan Kernel Epanechnikov ... 27

9 Backtesting VaR-gpd untuk Posisi Jual ... 28

10 Backtesting VaR-gpd untuk Posisi Beli ... 29

11 Backtesting VaR-tk untuk Posisi Jual ... 29

DAFTAR GAMBAR

1 Diagram alur analisis data ... 16

2 Plot nilai penutupan dan return kurs harian ... 19

3 Plot kuantil sebaran normal dan histogram ... 21

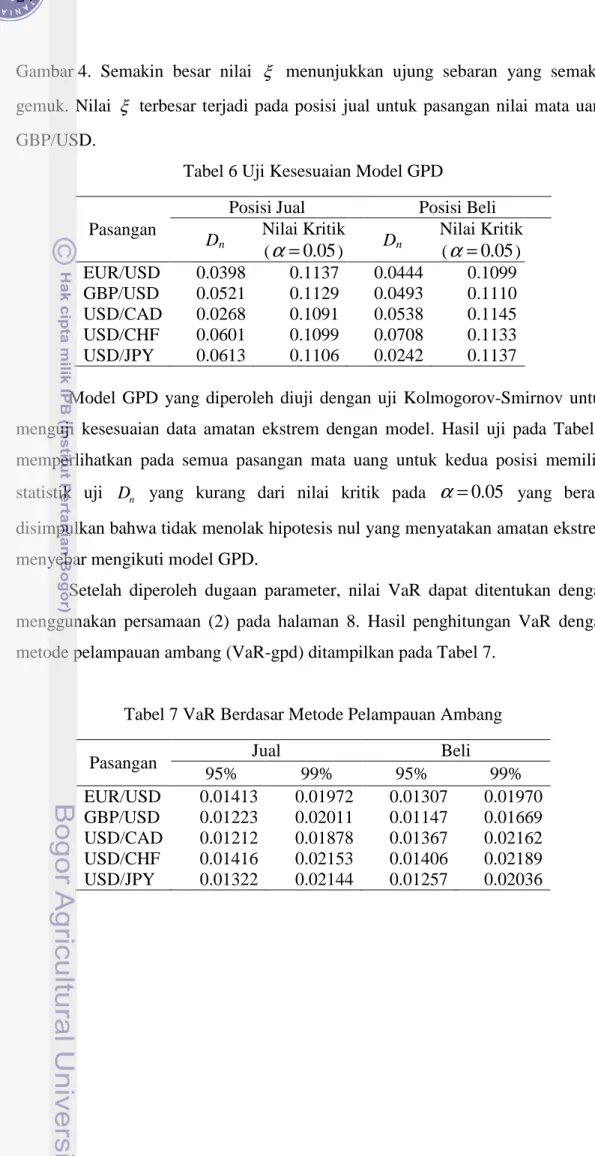

4 Bentuk Sebaran Model GPD ... 25

5 Bentuk dugaan fkp untuk lebar jendela yang berbeda pada pasangan mata uang EUR/USD ... 26

6 Bentuk dugaan fkp dengan fungsi kernel berbeda pada pasangan mata uang EUR/USD ... 27

7 Nilai Return yang melanggar VaR 95% dan 99% ... 27

8 Persentase jumlah amatan yang berada di bawah VaR ... 28

PENDAHULUAN Latar Belakang

Risiko dalam konteks finansial berarti potensi kerugian yang dapat dialami oleh pelaku bisnis yang terjadi karena perubahan-perubahan yang terjadi pada lingkungan bisnis. Dalam menghadapi perubahan-perubahan yang tidak pasti, pelaku bisnis dapat membentuk departemen pengelola risiko yang bertugas untuk mengukur dan mengelola risiko sehingga pelaku bisnis dapat menentukan strategi pengelolaan risiko yang tepat dalam menghadapi ketidakpastian pada lingkungan bisnis. Menurut Choudry (2006) sejak dekade 90-an, seiring dengan rentetan laporan pada bank-bank unggulan, pengelolaan risiko (risk management) mengemuka menjadi kebutuhan yang dianggap penting bagi para manajer dan pemegang saham.

Pengukuran risiko merupakan salah satu aspek penting dalam pengelolaan risiko, salah satu alat ukur risiko yang populer adalah Nilai Risiko (Value at Risk) yang disebut VaR. VaR berkembang sebagai alat ukur risiko sejak J.P Morgan di akhir tahun 1995 mengembangkan perangkat lunak RiskMetricsTM untuk mendukung perhitungan VaR. Saat ini, VaR telah diterima menjadi pengukuran standar dalam perhitungan nilai risiko oleh institusi keuangan dan para regulator mereka. Pada awal perkembangannya, VaR didasarkan pada asumsi sebaran data normal yang kemudian melahirkan banyak kritik karena ternyata kejadian ekstrem yang melampaui nilai VaR lebih sering terjadi dari perkiraan berdasarkan asumsi sebaran normal. VaR didefinisikan sebagai nilai kerugian maksimum yang dapat terjadi pada tingkat peluang tertentu. Penentuan besar peluang yang digunakan sebagai acuan dalam menentukan VaR bergantung pada pilihan para pengelola risiko atau berdasar regulasi yang berlaku. Liu (2007) menjelaskan bahwa peluang dalam menghitung VaR yang ditetapkan oleh Regulasi Perbankan Internasional Basel II mensyaratkan peluang kejadian pelampauan atas VaR hanya 1% (VaR99%), meningkat dari sebelumnya yaitu 5% (VaR95%). Hal ini berarti bahwa diperlukan pendekatan yang lebih akurat dalam pendugaan model sebaran ekstrem dalam menentukan VaR.

Pendekatan lain dalam perhitungan VaR, terutama berkenaan dengan kejadian-kejadian ekstrem pada lingkungan bisnis dilakukan dengan

2

memanfaatkan Teori nilai ekstrem. Teori nilai ekstrem pada awalnya muncul karena kebutuhan pada bidang astronomi untuk memanfaatkan atau mengeluarkan amatan pencilan. Pada awal 90-an teori ini dikembangkan dan menghasilkan penerapan-penerapan yang mampu menjelaskan fenomena-fenomena alam seperti curah hujan, banjir, polusi udara dan korosi (Beirlant et al. 2004). Pada bidang hidrologi dan analisis banjir ini, teori nilai ekstrem digunakan untuk menduga tingkat banjir (secara rata-rata) yang tinggi yang dapat terlampaui selama T tahun. Nilai tersebut diduga dengan nilai kuantil yang tinggi dan dihitung berdasarkan sebaran dari tingkat banjir. Pada bidang asuransi, teori ini digunakan untuk menghitung klaim yang sangat besar yang meskipun jarang terjadi namun dapat membahayakan bagi perusahaan (Low dan Dark 2008). Pada bidang keuangan, teori nilai ekstrem digunakan untuk perhitungan nilai risiko (Value-at-Risk/VaR).

Pada teori nilai ekstrem terdapat dua metode untuk menjelaskan perilaku data ekstrem yang terletak pada ujung-ujung sebaran. Masing-masing didasarkan pada model sebaran dan teknik pengambilan amatan ekstrem yang berbeda. Metode pertama menggunakan sebaran Generalized Extreme Value Distribution (GEVD) yang mengambil amatan-amatan maksimum (minimum) pada periode-periode yang ditetapkan dari seluruh pengamatan untuk menyusun model pada ujung sebaran. Metode ini juga disebut Metode Blok Maksima. Metode kedua menggunakan sebaran Generalized Pareto Distribution (GPD) yang mengambil amatan yang melampaui suatu nilai yang ditetapkan untuk menyusun model pada ujung sebaran. Metode ini sering disebut metode pelampauan ambang atau POT (peak over threshold). Menurut Bensalah (2000), kelebihan dari pendekatan Teori Nilai Ekstrem dalam menentukan nilai risiko adalah konsentrasinya pada ujung sebaran sehingga pengepasan sebaran tidak bertendensi ke pusat sebaran yang dapat mengaburkan perilaku pada ujung sebaran. Kedua metode tersebut telah diterima sebagai metode yang standar dalam analisis amatan ekstrem.

Pendugaan sebaran dengan menentukan parameter berdasarkan sebaran teoritis tertentu seperti yang termasuk dalam Teori nilai ekstrem (sebaran Weibull, Frechet, Gumbell atau Pareto) atau sebaran standar lain dengan ekor yang panjang dapat digunakan pada banyak data, akan tetapi tidak dapat dipergunakan pada amatan yang tidak termasuk ke dalam tipe standar. Pendekatan lain yakni

3

pendekatan non parametrik memberikan kemungkinan menganalisis data dengan tidak mengacu pada sebaran standar tertentu (Low dan Dark 2008). Metode non parametrik yang biasa dipergunakan untuk menduga VaR adalah Historical Simulation (HS). Pada metode HS pendugaan VaR dengan mengasumsikan bahwa pergerakan data di masa lalu mewakili pergerakan data di masa yang akan datang tanpa mengasumsikan bentuk sebaran. Nilai kuantil yang dijadikan penduga VaR diperoleh dengan mengurutkan amatan dan mengambil data urutan tertentu sebagai penduga. Pendugaan VaR dengan HS memiliki kelemahan bila dilakukan pada kuantil yang tinggi dan berhadapan dengan data dengan ekor gemuk (Butler dan Schachter 1997).

Pendekatan non parametrik lain yang dapat digunakan adalah dengan pendugaan sebaran kernel. Menurut Given dan Hoeting (2005), pendugaan sebaran kernel dapat digunakan untuk menilai perilaku data seperti bentuk modus ganda, kemiringan, maupun perilaku data di ujung sebaran. Pendekatan pendugaan sebaran kernel sangat bergantung pada lebar jendela yang ditetapkan, terutama pada ujung-ujung sebaran. Hal ini menjadi masalah pada pendugaan perilaku data di ujung-ujung sebaran karena data yang jarang. Permasalahan ini dapat diatasi dengan melakukan transformasi data ke dalam suatu selang yang terbatas sebelum dilakukan teknik pengepasan kepekatan kernel dan kemudian mengembalikan kepekatan yang didapat ke data yang asli. Pendugaan sebaran kernel dengan menggunakan transformasi ini berhasil dilakukan oleh Cebrian, et al. (2003) yang menerapkan pada pengepasan data klaim kesehatan (Low dan Dark 2008).

Penelitian ini dilakukan pada pengukuran risiko yang diakibatkan oleh perubahan nilai tukar mata uang (kurs) valuta asing. Banyak kegiatan bisnis yang berhubungan erat dengan kurs valuta asing, bahkan transaksi jual beli valuta asing menjadi bisnis tersendiri. Perkembangan pasar global, kemajuan teknologi dan internet mendorong bisnis transaksi mata uang ini sehingga dapat dilakukan dengan lebih mudah, bahkan pada tingkat perseorangan. Menurut Blum dan Dacorogna (2002), kegiatan bisnis pada nilai tukar mata uang ini merupakan kegiatan yang berisiko tinggi karena fluktuasi harga yang dapat mencapai 5 persen dalam satu hari. Penerapan manajemen risiko jelas diperlukan untuk menghitung

4

kerugian maksimal yang dapat ditanggung sehingga kejadian buruk dapat diantisipasi. Perilaku pergerakan nilai mata uang juga sering memperlihatkan kejadian ekstrem. Kejadian ekstrem yang muncul lebih sering terjadi daripada yang diperkirakan dalam kondisi normal dan membentuk sebaran ekor gemuk (heavy tail). Oleh karena itu, penerapan pendugaan sebaran dan Teori nilai ekstrem dipergunakan untuk menjelaskan fenomena ekstrem pada pergerakan mata uang untuk menghitung VaR sebagai ukuran risiko.

Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk menentukan nilai VaR pada valuta asing dengan menggunakan teori nilai ekstrem dan teknik pendugaan fungsi sebaran kernel, dan membandingkan hasil yang didapat oleh masing-masing metode.

TINJAUAN PUSTAKA Risiko

Setiap transaksi yang melibatkan ketidakpastian di masa yang akan datang memiliki risiko. Pelaku bisnis dalam melakukan kegiatan investasi tentu menginginkan keuntungan dan mengindari kerugian. Pada dunia investasi, aktivitas untuk mendeteksi, mengukur dan mengelola risiko diperlukan guna menghadapi ketidakpastian yang berujung pada risiko kerugian. Pendefinisian risiko berkaitan dengan kerangka waktu yang ditetapkan. Choudhry (2006) mendefinisikan risiko berkaitan dengan periode waktu di mana risiko akan diperhitungkan. Jadi risiko adalah kerugian yang mungkin dialami dalam suatu horison waktu tertentu.

Pada penelitian ini istilah risiko mengacu pada tingkat kerugian pada horison waktu per hari yang akan ditanggung akibat posisi yang diambil pada suatu kurs pasang mata uang. Ada dua macam posisi pada perdagangan valuta asing, posisi jual yang akan menimbulkan risiko kerugian pada saat harga naik, dan posisi beli yang akan menghasilkan risiko kerugian pada saat harga turun. Hal yang terkait dengan perhitungan risiko adalah nilai risiko dan pengujian atas perhitungan nilai risiko yaitu:

a. Nilai Risiko (Value-at-Risk/VaR)

Secara umum VaR didefinisikan sebagai suatu nilai harapan kerugian maksimum dari nilai aset pada suatu periode tertentu dan tingkat kepercayaan tertentu. Pada suatu peubah acak dengan fungsi sebaran kumulatif F yang memodelkan data kerugian dari suatu aset keuangan untuk horison waktu tertentu. VaR dapat didefinisikan sebagai kuantil ke-p dari sebaran Fpada suatu peubah acak (Gilli dan Kellezi, 2003)

(

)

1

1

p

VaR =F− −p

dengan F−1 juga disebut fungsi kuantil yang didefinisikan sebagai

kebalikan dari fungsi sebaran F.

b. Pengujian ke Belakang (Backtesting)

Model VaR hanya akan berguna apabila dapat mendemonstrasikan akurasi dari hasil perhitungannya. Pengujian atas akurasi perhitungan dari model VaR

6

yang diperoleh dilakukan dengan membandingkan hasil prediksi model dengan kerugian aktual yang telah terjadi.

Nilai pendugaan risiko (VaR) yang dibandingkan dengan amatan yang melampaui nilai VaR. Fungsi indikator dapat digunakan untuk menentukan nilai pelanggaran terhadap VaR (overshoot).

, , 1 0 i p i i i p i X VaR I X VaR ≥ = <

Fungsi indikator akan menghasilkan deret

{ }

Ii dengan mengasumsikan bahwa[

i 1]

P I = = A atau Ii ∼ Bernoulli A

( )

dan diharapkan A= p (Baran dan Witzany, 2011).Teori Nilai Ekstrem

Menurut Gilli dan Kellezi (2003) penentuan nilai-nilai ekstrem dapat dilakukan dengan cara mengambil nilai-nilai maksimum suatu periode berurutan yang tidak saling bertumpang tindih, misal periode mingguan, bulanan, tiga bulanan atau tahunan. Pengamatan yang diambil sebagai nilai ekstrem adalah nilai maksimum (atau nilai minimum) pada tiap periode yang ditentukan. Cara ini disebut juga blok maksima (atau blok minima), dan model yang dihasilkan adalah Generelized Extreme Value Distribution (GEVD). Cara lain dalam pengambilan sampel nilai adalah dengan mengambil nilai amatan yang melampaui ambang (threshold) tertentu sebagai amatan ekstrem. Model yang dihasilkan adalah model Generalized Pareto Distribution (GPD). Cara ini disebut juga pelampauan ambang (peak over threshold). Menurut Cebrian et al. (2003) metode dalam teori nilai ekstrem ini tidak hanya bertumpu pada amatan saja tetapi memuat argumentasi yang berdasar pada teori peluang mengenai perilaku amatan ekstrem.

Pemodelan perilaku amatan ekstrem yang melampaui suatu nilai ambang tertentu merupakan cara untuk memahami perilaku amatan pada ujung sebaran yang belum diketahui. Misalkan barisan amatan X1,…Xn yang berasal dari

sebaran F yang tidak diketahui, dan x0 adalah titik akhir (berhingga atau tak berhingga) dari sebaran F yakni x0 =sup

{

x∈ℝ:F x( )

< ≤ ∞1}

.7

Didefinisikan apabila u adalah suatu ambang yang ditetapkan, sebaran x yang melampaui u dapat didekati dengan

( )

{

|}

(

)

( )

( )

1 u F x u F u F x P X u x X u F u + − = − ≤ > = − untuk0≤ ≤ −x x0 u.( )

uF x merupakan peluang kemunculan amatan yang melampaui ambang u tapi kurang dari x, dengan nilai ambang u yang tertentu yang ditetapkan.

Sebaran yang berasal dari model amatan pelampauan adalah kelompok sebaran Generalized Pareto Distribution (GPD) yang biasa dinyatakan dengan dua parameter sebaran yakni

( )

(

)

1 , 1 1 jika 0 1 exp jika 0 x G x x ξ ξ σ ξ σ ξ ξ σ − − + ≠ = − − = (1)dengan ξ dan σ masing-masing menyatakan indeks ekor dan faktor skala (Liu 2007).

GPD dapat dikelompokkan menjadi 3 berdasar parameternya. Saat ξ >0 akan dihasilkan sebaran Pareto biasa; jika ξ <0akan didapatkan sebaran Pareto tipe II dan jika ξ=0 maka dihasilkan sebaran eksponensial. Kelompok sebaran ini dapat diperluas dengan menambahkan parameter lokasi µ, GPD dinyatakan sebagai Gξ µ σ, ,

( )

x yang didefinisikan sebagai Gξ σ,(

x−µ)

.Pada metode peak-over-threshold model yang diperoleh ditentukan oleh nilai ambang yang dipilih. Semakin tinggi ambang (pada kasus ekstrem maksimum) jumlah amatan yang terpilih akan semakin sedikit dan sebaliknya. Pemilihan ambang dilakukan dengan pertimbangan: (1) pemilihan ambang yang terlalu tinggi akan meningkatkan ketelitian pada kuantil yang tinggi tetapi menutup kemungkinan untuk mencari nilai kuantil yang rendah; (2) pemilihan ambang yang terlalu rendah bisa membuat sebaran generalized Pareto tidak dapat diterapkan dan membuat pendugaan kuantil menjadi bias (Cebrian et al. 2003).

8

Salah satu alat yang dipergunakan untuk menentukan nilai ambang adalah grafik rataan pelampauan berupa pasangan data

(

u e u, n( )

)

untuk x1:n < <u xn n: dengan fungsi rataan pelampauan( )

(

:)

1 n i n i k n x u e u n k = − = − +∑

dengan k=min

{

i xi n: >u}

dan n k− +1 menyatakan cacah amatan yangmelampaui ambang u.

Pendekatan pencarian ambang dengan menggunakan grafik rataan ditentukan dengan mencari pola linier pada plot. Kesulitan dari cara ini adalah bergantung pada pemeriksaan visual pada grafik rataan untuk menentukan titik ambang. Cara lain untuk menentukan nilai ambang ini adalah dengan menetapkan jumlah amatan yang akan terpilih menjadi sampel ekstrem. Pendekatan ini

menetapkan ambang u sehingga jumlah amatan ekstrem terpilih untuk menyusun

model sebanyak n, dengan n adalah cacah amatan secara keseluruhan. Hanya

belum ada pembuktian bahwa penetapan jumlah amatan tersebut merupakan

penetapan yang terbaik (Blum dan Dacorogna 2002). Cebrian et al. (2003)

memberikan saran untuk mengambil amatan ekstrem sebanyak persentase tertentu disesuaikan dengan ketelitian kuantil yang diinginkan.

Persamaan untuk menentukan nilai VaR pada tingkat kepercayaan

(

)

100 1−q %, untuk q menyatakan peluang yang kecil, dapat diperoleh dengan mencari penduga kuantil ke-qyakni ˆgev

q

r dengan menggunakan persamaan

ˆ ˆ ˆ 1 ˆ gpd q n r q N ξ µ σ µ ξ − = + − (2)

di mana n dan Nµ masing-masing menyatakan jumlah amatan dan jumlah amatan

ekstrem (Low dan Dark, 2008). Menurut McNeil (1999) Persamaan (2) berlaku untuk 1 q− >Gξ σ,

( )

µ .Pendugaan Fungsi Kepekatan Peluang dengan Pemulus Kernel

Ide dasar dari pendugaan fungsi kepekatan peluang dengan pemulus kernel berasal dari histogram yang memberikan gambaran dari perilaku data. Sebuah histogram terdiri dari susunan frekuensi data yang digambarkan dengan rentetan

9

persegi panjang pada kelas-kelas interval, di mana tinggi persegi panjang menggambarkan frekuensi data yang terletak dalam kelas interval masing-masing. Histogram dapat dipandang sebagai bentuk penduga fungsi kepekatan peluang (untuk selanjutnya disingkat fkp) yang berupa fungsi konstan sepotong-sepotong. Bentuk histogram yang dihasilkan bergantung pada pemilihan titik awal jendela, lebar jendela, dan jumlah jendela yang diperlukan. Kebergantungan histogram pada hal tersebut menjadi kelemahan histogram sebagai penduga fkp. Kelemahan lain dari histogram sebagai penduga fkp adalah kekonstanan peluang pada tiap kelas sehingga tidak kontinu atau mulus pada batas-batas kelas yang dihasilkan.

Pendugaan fkp dapat juga dilakukan dengan memuat fungsi kepekatan tertentu pada interval-interval yang membentuk jendela pada histogram. Ide ini didasarkan pada asumsi bahwa jika dilakukan pengamatan atas Xi =xi, maka suatu fkp f tidak hanya berlaku untuk xi tetapi juga untuk wilayah yang berada di sekitar xi apabila f merupakan fkp yang cukup mulus. Oleh karena itu, untuk menduga fkp f dari X1,…,Xn ∼i.i.d . f adalah dengan mengakumulasikan fkp lokal pada tiap persekitaran dari Xi(Given dan Hoeting 2005).

Secara khusus, untuk menduga kepekatan pada titik x diperlukan wilayah yang berpusat di x dengan lebar dx=2h dengan h konstanta yang ditetapkan. Proporsi amatan yang termuat di dalam wilayah γ = −

(

x h x h, +)

akan menggambarkan kepekatan di titik x. Sehingga akan diperoleh penduga fungsi kepekatan berikut( )

{ } 1 1 ˆ 2 i n x X h i f x I hn = − < =∑

dengan I{ }A =1 apabilaA benar dan bernilai 0 untuk lainnya.

Pendugaan fkp kernel memperumum ide dari pendugaan fkp histogram. Pada histogram dengan lebar kelas h yang dibangun dari sampel X1,…,Xn, didapatkan penduga kepekatan pada titik x dalam rentang data adalah

( )

1 ˆ 2 f x k hn = ×10

dengan k menyatakan cacah sampel yang termuat dalam interval

(

x h x− , +h)

. Penduga tersebut dapat dinyatakan sebagai( )

1 1 1 ˆ n i i x X f x w n = h h − = ∑

dengan w t

( )

=12I{ }t<1 sebagai fungsi pembobot. Penduga kepekatan demikian disebut sebagai penduga kepekatan sederhana (naïve density estimator).Penduga fungsi kepekatan kernel mengganti fungsi pembobot w t pada

( )

penduga kepekatan sederhana dengan suatu fungsi K( )

i yang dinamakan sebaga fungsi kernel sedemikian sehingga( )

1 K t dt∞

−∞ =

∫

Secara umum, dalam pendugaan fkp, K

( )

i merupakan fkp simetris. Pendugaan fkp kernel didefinisikan sebagai( )

1 1 ˆ n i i x X f x K n = h − = ∑

(3)berdasar definisi fungsi penduga fkp kernel dan sifat kekontinuan dan kediferensiabelan dari fungsi kernel, penduga fkp kernel juga kontinu dan diferensiabel.

a. Penentuan Lebar Jendela

Pada penduga kernel, lebar kelas h (pada penduga histogram) menjadi faktor pemulus yang disebut lebar pita, parameter pemulus, atau lebar jendela (Rizzo, 2008). Pada penelitian ini h disebut lebar jendela. Persamaan (3) memperlihatkan bahwa pendugaan fkp bergantung pada lebar jendela dan fungsi kernel K

( )

i yang digunakan. Pemilihan lebar jendela akan menentukan pemulusan dari penduga fkp.Penilaian atas kinerja ˆf sebagai penduga fkp f dapat dilakukan dengan integrated squared error (ISE) yang didefinisikan sebagai

( )

(

( ) ( )

)

2 ˆ ISE h f x f x dx ∞ −∞ =∫

− .11

Fungsi ISE h adalah fungsi atas data amatan, yang bergantung pada

( )

ˆf x( )

, pada keseluruhan data amatan, didapat rataan ISE h yang didefinisikan sebagai mean( )

integrated squared error yakni( )

{

( )

}

MISE h =E ISE h .

( )

MISE h dapat dipandang sebagai nilai rataan dari nilai ISE h pada seluruh

( )

amatan. Penukaran nilai harapan dan pengintegralan didapatkan( )

( )

ˆ( )

MISE h =∫

MSEh f x dx. dengan( )

( )

{

(

( ) ( )

)

2}

{ }

( )

(

{ }

( )

)

2 ˆ ˆ ˆ ˆMSEh f x =E f x − f x =var f x + bias f x .

( )

MISE h dan ISE h

( )

adalah ukuran yang menerangkan kualitas dari pendugaan fkp, dan masing-masing dapat dipergunakan sebagai kriteria dalam menentukan lebar h. Berdasarkan kriteria tersebut dapat disimpulkan bahwa semakin sempit jendela akan menghasilkan fungsi kepekatan yang bergerigi (tidak mulus) yang memperlihatkan keragaman yang besar, sedangkan apabila jendela semakin lebar akan menjadikan fungsi penduga kepekatan semakin mulus tetapi akan memperbesar bias (Given dan Hoeting 2005).Dengan menghilangkan komponen ordo tinggi pada ekspansi deret Taylor

dari MISE h

( )

akan diperoleh AMISE h( )

atau asymptotic mean integratedsquared error yang lebih mudah penyelesaiannya, yaitu 4 4 ( '') ( ) AM ISE( ) . 4 K h R f R K h nh σ = + (4)

Nilai h yang meminimumkan AMISE h

( )

adalah( )

( )

1 5 4 K R K h nσ R f = ′′ dengan( )

R g menyatakan ukuran kekasaran dari suatu fungsi g yang didefinisikan

( )

2( )

R g =

∫

g z dz.Penentuan lebar jendela dengan menggunakan ukuran kualitas ˆfmemiliki

12

menghitung ˆf dan kedua mengevaluasi ˆfsebagai penduga dari f . Teknik cross validation diharapkan dapat mengurangi kelemahan ini.

Evaluasi terhadap fˆ x( ) di titik ke-i, model diduga berdasarkan seluruh pengamatan tanpa melibatkan pengamatan ke-i. Misalkan

∑

≠ − − − = i j j i i i h x x K n h x f ( ) ) 1 ( 1 ) ( ˆadalah penduga kepekatan di Xi dengan fungsi kernel K(z) tanpa melibatkan pengamatan ke-i, selanjutnya didefinisikan

∏

− = n i i i x f h PL( ) ( )sebagai pseudo-likelihood untuk h. Lebar jendela h yang terbaik adalah yang membuat fungsi PL h( ) maksimum (Given dan Hoeting 2005).

Beberapa jenis rumusan h yang dapat digunakan (Aunuddin, 2009) yaitu: 1. Rumusan yang diberikan oleh Silverman (NRD) yang diperoleh

berdasarkan pendekatan normal baku. 1 5 1.06 h= σn−

2. Rumusan yang disarankan oleh Sheater Jones (SJ) yang diperoleh dengan

menduga " dalam ℎ dengan fungsi peluang Normal.

1/3 1.59 h= σ n−

3. Rumusan yang disarankan oleh Terrel Biased Cross Validation (BCV) dikenal dengan sebutan pemulus maksimal, nilai ini diperoleh dengan mengganti " oleh nilai paling kecil yang mungkin diperoleh.

1/5 1.44 h= σ n−

4. Rumusan dengan menggunakan metode validasi silang tak bias, Unbiased Cross Validation (UCV) yang diperoleh dengan meminimumkan nilai .

( )

( )

2 2( )

ˆ i i i h f x dx f x n − =∫

−∑

dengan adalah pendugaan fungsi kepekatan peluang untuk semua data kecuali data .

13

b. Pemilihan Fungsi Kernel

Pada pendugaan fungsi kepekatan terdapat beberapa macam fungsi kernel yang biasa dipergunakan. Jenis fungsi kernel yang biasa dipergunakan tersaji pada Tabel 1. Menurut Silverman (1996), pemilihan pendugaan fungsi kernel tidak terlalu berpengaruh terhadap bentuk pendugaan fungsi kepekatan yang diperoleh.

Tabel 1 Fungsi Kernel untuk penduga fungsi kepekatan

Kernel K t

( )

Gaussian( )

12 2 1 2 t K t = π e− Persegipanjang( )

1 2, 1 K t = t < Epanechnikov( )

3( )

2 4 1 , 1 K t = −t t < Triangle K t( )

= −1 t t, <1 Biweight( )

(

)

2 2 15 16 1 , 1 K t = −t t < dengan t= −(

x x hi)

−1.Pada kajian nilai risiko ini, pendugaan fkp lebih ditekankan pada pendugaan fungsi kepekatan di ujung sebaran untuk pendugaan kuantil pada tingkat yang tinggi. Pemilihan fungsi kernel dilakukan untuk mempertimbangkan kekekaran hasil pendugaan. Fungsi Epanechnikov yang merupakan fungsi kernel yang paling efisien (Silverman 1996) dan merupakan pilihan umum dalam bidang ekonometrika dan statistika (Butler dan Schachter, 1997). Menurut Given dan Hoeting (2005) fungsi epanechnikov merupakan fungsi kernel yang paling optimal untuk meminimumkan AMISE pada persamaan (4).

Transformasi dalam Pendugaan Fungsi Kernel

Permasalahan dalam pendugaan sebaran dengan menggunakan fungsi kernel terletak pada penentuan lebar jendela. Permasalahan ini menjadi semakin rumit bila dilakukan pendugaan fungsi sebaran pada data dengan nilai kemencengan (skewness) yang besar, karena teknik penentuan lebar jendela melibatkan rentang data sehingga penentuan global akan cenderung menghasilkan dugaan sebaran yang mendekati pusat data sehingga bias pada ujung sebaran akan membesar. Menurut Low dan Dark (2008) penentuan lebar jendela yang terlalu kecil akan menghasilkan sebaran yang berpunuk di ujung sebaran sedangkan lebar

14

jendela yang terlalu besar akan menghasilkan dugaan dengan bias yang besar (underfit) dan mengaburkan perilaku amatan terutama di ujung sebaran. Wand et al. (1991) menyatakan transformasi kernel meningkatkan akurasi pendugaan fungsi kepekatan sebanyak enam hingga tujuh kali daripada dengan menggunakan pendugaan fungsi kernel biasa.

Misal

{

r ii, =1,…,n}

adalah sampel acak dari nilai return yang diambil dari sebaran yang tak diketahui. Tahapan pendugaan fungsi kepekatan dengan menggunakan transformasi sebaran normal adalah sebagai berikut (Low dan Dark 2008).1. Menghitung µˆ dan

σ

ˆ yakni penduga rataan dan ragam dari{ }

r . i 2. Melakukan transformasi pada gugus data{ }

r dengan fungsi sebaran ikumulati normal Φ

(

r µ σˆ ˆ,)

sehingga didapatkan(

)

{

wi = Φ ri µ σˆ ˆ, ,i=1,…,n}

.3. Dengan menggunakan teknik pendugaan fungsi kepekatan diperoleh

( )

1 1 ˆ n i W h i w w f w K nh = h − = ∑

dengan dengan jendela h dan fungsi kernel

4. Fungsi hasil pendugaan dengan transformasi kernel diperoleh dengan melakukan transformasi kebalikan pada fungsi yang didapat pada langkah sebelumnya yaitu

( )

(

(

)

)

(

)

ˆ ˆ ˆ ˆ, ˆ ˆ,

R W

f r = f Φ r µ σ φ µ σr (5)

di mana φ µ σ

(

r ˆ ˆ,)

merupakan fkp normal.Persamaan (5) dapat dipergunakan untuk menghitung kuantil ke-q pada ujung sebaran dengan menjumlahan nilai-nilai fˆR

( )

r .DATA DAN METODE PENELITIAN Data

Data yang dipergunakan adalah data sekunder dari lima data pasangan nilai mata uang dengan transaksi harian paling besar. Nilai yang diperhitungkan adalah kurs penutupan harian. Perkembangan teknologi informasi memungkinkan data tersebut untuk diakses secara luas. Banyak penyedia data historical pergerakan nilai mata uang. Salah penyedia data tersebut adalah FXHistoricalData yang bisa diakses dari http://www.fxhistoricaldata.com/.

Pasangan mata uang yang diteliti adalah EUR/USD, GBP/USD, USD/CAD, USD/CHF, dan USD/JPY sebagai pasangan mata uang utama (major pair) dalam perdagangan mata uang (Blum dan Dacorogna, 2002). Data yang diperoleh dari tanggal 3 Januari 2001 hingga 9 Maret 2012. Gugus data yang tersedia pada masing-masing pasangan mata uang adalah nilai pembukaan, penutupan, maksimum, dan minimum. Perhitungan nilai risiko dilakukan pada data penutupan yang ditransformasi dengan transformasi log return. Transformasi log return ini dilakukan untuk menghilangkan ketakstasioneran dari data penutupan harian yang merupakan data runtun waktu sehingga asumsi amatan yang i.i.d dapat dipenuhi (Blum dan Dacorogna, 2002). Pada penelitian ini korelasi antar nilai return dari pasangan mata uang diabaikan karena pendugaan risiko dilakukan untuk masing-masing pasangan secara terpisah.

Pergerakan data dipertimbangkan untuk dua posisi yang mungkin dalam perdagangan valuta asing. Posisi jual yang akan berhadapan dengan risiko kerugian apabila harga naik dan posisi beli yang akan menderita kerugian apabila harga turun.

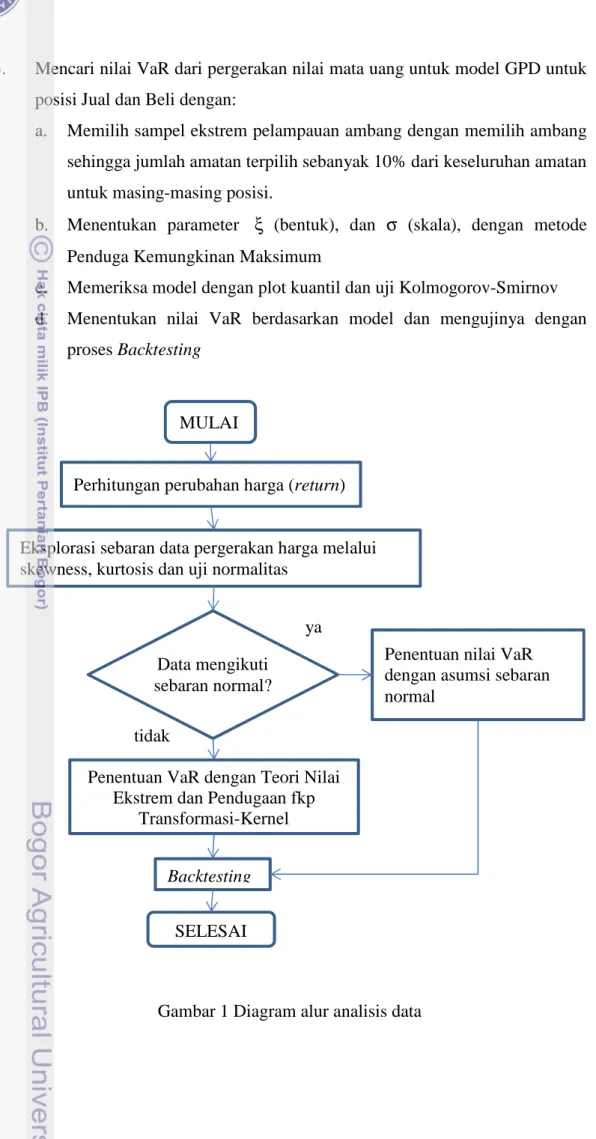

Metode Analisis

Data akan digunakan untuk menentukan nilai VaR dari kedua posisi yang mungkin dipilih pada tiap-tiap pasangan mata uang. Diagram alur analisis data secara ringkas disajikan pada Gambar 1. Langkah-langkah yang dilakukan adalah: 1. Menghitung dan Mengeksplorasi data return pergerakan nilai mata uang

harian.

2. Menguji kenormalan, bila data menyebar normal, penghitungan VaR dengan menggunakan fungsi sebaran normal.

16

3. Mencari nilai VaR dari pergerakan nilai mata uang untuk model GPD untuk posisi Jual dan Beli dengan:

a. Memilih sampel ekstrem pelampauan ambang dengan memilih ambang sehingga jumlah amatan terpilih sebanyak 10% dari keseluruhan amatan untuk masing-masing posisi.

b. Menentukan parameter ξ (bentuk), dan σ (skala), dengan metode Penduga Kemungkinan Maksimum

c. Memeriksa model dengan plot kuantil dan uji Kolmogorov-Smirnov d. Menentukan nilai VaR berdasarkan model dan mengujinya dengan

proses Backtesting

Gambar 1 Diagram alur analisis data MULAI

Perhitungan perubahan harga (return) Eksplorasi sebaran data pergerakan harga melalui skewness, kurtosis dan uji normalitas

Data mengikuti sebaran normal?

Penentuan nilai VaR dengan asumsi sebaran normal

Backtesting

SELESAI tidak

ya

Penentuan VaR dengan Teori Nilai Ekstrem dan Pendugaan fkp

17

4. Mencari nilai VaR dari pergerakan nilai mata uang dengan menduga fungsi sebaran ekstrem dengan penduga sebaran kernel.

a. Melakukan transformasi pada data return untuk menghasilkan data dalam rentang (0,1) dengan fungsi kumulatif normal.

b. Menentukan lebar jendela

c. Menentukan penduga fungsi kepekatan peluang kernel dengan fungsi kernel Epanechnikov.

d. Melakukan transformasi kebalikan dari fungsi yang didapat

e. Menentukan nilai VaR dengan fungsi sebaran kumulatif hasil penduga sebaran kernel dengan transformasi

f. Menguji nilai VaR berdasarkan model dan mengujinya dengan proses backtesting.

HASIL DAN PEMBAHASAN

Penelitian ini menggunakan data nilai mata uang harian guna mengukur tingkat risiko harian atas suatu posisi dalam perdagangan mata uang. Nilai mata uang selalu berubah dalam hitungan detik, bergantung pada proses transaksi yang melibatkan banyak pihak. Pencatatan nilai mata uang di pusat perdagangan pada suatu periode terdiri dari harga pada saat pembukaan (open), penutupan (close), nilai tertinggi (high) dan terendah (low) serta volume transaksi (volume) pada suatu periode. Pengukuran nilai risiko harian biasa dilakukan atas nilai penutupan harian untuk masing-masing nilai mata uang dengan menghitung perubahannya dalam bentuk nilai log-normal return (atau disebut return) dengan pertimbangan bahwa nilai return tersebut akan saling bebas dan memiliki sebaran yang identik. Periode data yang digunakan adalah dari tahun 2001 hingga 2012, dengan harapan perode tersebut dapat mewakili karakteristik pergerakan nilai mata uang.

Eksplorasi Data

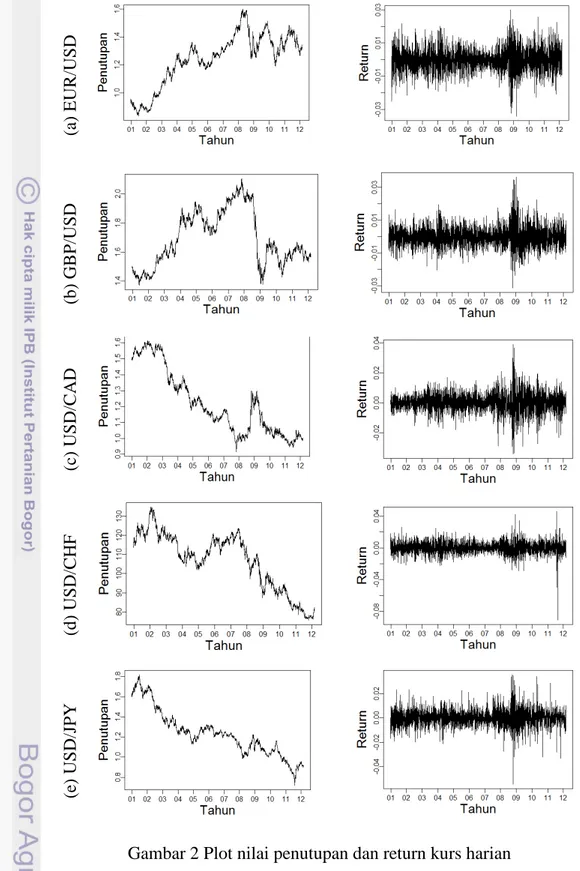

Perubahan nilai mata uang harian untuk pasangan mata uang EUR/USD, GBP/USD, USD/CAD, USD/CHF, USD/JPY yang dihitung berdasarkan nilai mata uang pada penutupan transaksi harian. Gambar 2 memperlihatkan pergerakan harian masing-masing mata uang yang tidak stasioner pada kurs penutupan. Menurut Blum dan Dacorogna (2002) penerapan transformasi log-return pada data pergerakan nilai mata uang akan menghasilkan amatan yang stasioner. Transformasi ini juga diharapkan akan dapat membuat asumsi data berasal dari peubah acak yang identik dan saling bebas (i.i.d.). Gambar 2 juga memperlihatkan terjadi pergerakan harga yang sangat besar di pertengahan tahun 2008 hingga awal tahun 2009. Tahun tersebut merupakan tahun kejadian krisis perumahan (subprime mortgage) di Amerika Serikat yang berimbas pada beberapa negara. Kejadian tersebut memberikan pengaruh pula terhadap pergerakan mata uang dunia. Tahap eksplorasi data ini memperlihatkan bentuk sebaran dari sebaran data log-return kurs penutupan harian yang menyimpang dari sebaran normal dengan ujung-ujung sebaran yang membentuk ekor gemuk.

19 (a ) E U R /U S D (b) G B P /U S D (c ) U S D /C A D (d) U S D /C H F (e ) U S D /J P Y

20

Tabel 2 Statistik Deskriptif Nilai Return Mata Uang

Pasangan Rata-Rata Simpangan Baku Rentang Kemencengan Kurtosis

EUR/USD -0.00012 0.006715 0.063985 -0.00473 1.375379

GPB/USD -1.7E-05 0.006033 0.067571 0.403062 2.724799

USD/CAD 0.000142 0.006242 0.072967 -0.20273 3.290753

USD/CHF 0.000198 0.007329 0.136889 -0.57041 10.14302

USD/JPY 0.000111 0.006585 0.089652 -0.01509 4.165191

Tingkat pergerakan (volatilitas) dapat diukur dengan besar simpangan baku. Tingkat pergerakan tertinggi diperlihatkan oleh pasangan USD/CHF. Hal ini memberikan gambaran risiko pasar yang terbesar adalah pada pasangan mata uang USD/CHF. Skewness yang positif memberikan gambaran bahwa amatan menceng ke kanan dan nilai yang negatif menunjukkan sebaliknya, sedangkan nilai yang mendekati nol memperlihatkan amatan seimbang (Dowd 2002). Tabel 2 memperlihatkan kemencengan (skewness) terbesar ada pada nilai return USD/CHF yang menceng ke kiri (lebih banyak harga turun), dan GBP/USD yang menceng ke kanan. Pasangan mata uang yang lain memiliki nilai absolut kemencengan yang tidak terlalu besar, jadi antara nilai naik dan turun tidak terlalu berbeda.

Nilai kurtosis memberikan gambaran tentang bentuk sebaran dibandingkan dengan sebaran normal. Kurtosis yang lebih besar dari 3 memperlihatkan frekuensi data di ujung sebaran lebih tinggi daripada sebaran normal (Dowd 2002). Pasangan mata uang USD/CAD, USD/CHF dan USD/JPY berdasar nilai kurtosisnya terlihat memiliki sebaran ekor gemuk. Bentuk ujung sebaran juga diperlihatkan dengan histogram yang dibandingkan dengan plot sebaran normal dan plot kuantil normal.

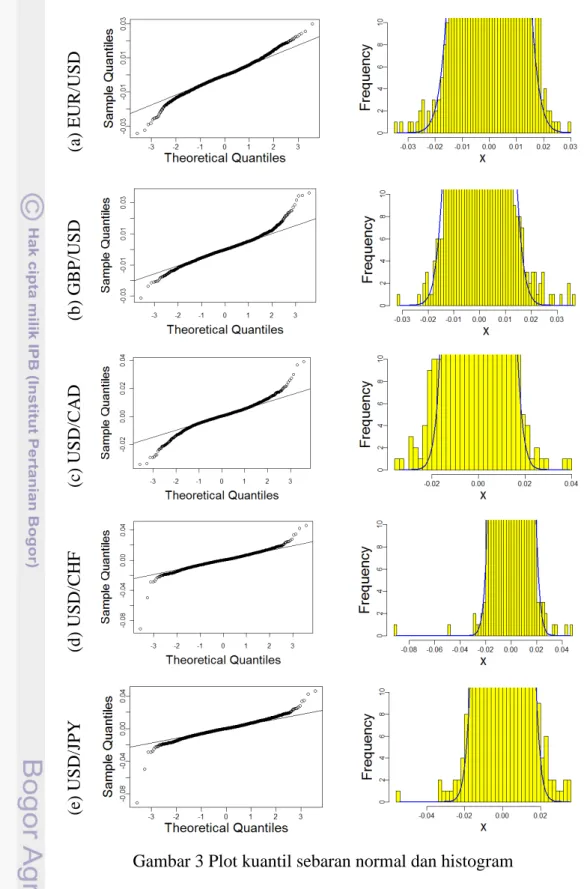

Plot kuantil normal memperlihatkan sebaran data menyimpang dari sebaran normal teoritis. Di ujung-ujung sebaran terlihat amatan menyimpang dari garis lurus kuantil normal. Gambar 3 memperlihatkan amatan pada ujung-ujung sebaran yang meyimpang dari bentuk sebaran normal. Frekuensi kemunculan data pada ujung sebaran lebih tinggi dari yang diperkirakan oleh sebaran normal.

21 (a ) E U R /U S D (b) G B P /U S D (c ) U S D /C A D (d) U S D /C H F (e ) U S D /J P Y

Gambar 3 Plot kuantil sebaran normal dan histogram

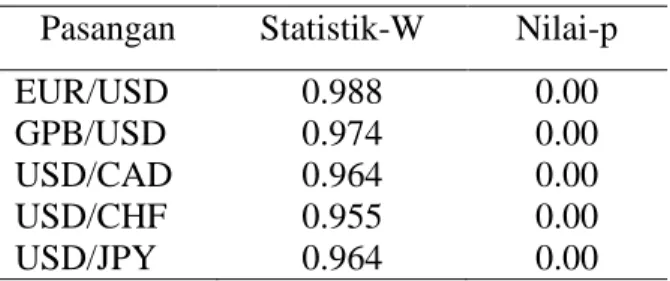

Berdasarkan hasil pengujian kenormalan sebaran data dengan menggunakan metode Shapiro-Wilk, didapatkan bahwa seluruh data tidak menyebar berdasar sebaran normal. Tabel 3 memperlihatkan hasil uji kenormalan dari nilai return untuk masing-masing pasangan nilai mata uang.

22

Tabel 3 Nilai Statistik Uji Kenormalan Pasangan Statistik-W Nilai-p

EUR/USD 0.988 0.00 GPB/USD 0.974 0.00 USD/CAD 0.964 0.00 USD/CHF 0.955 0.00 USD/JPY 0.964 0.00 Penentuan VaR

Penentuan nilai VaR tidak dapat dilakukan dengan pendekatan sebaran normal karena berdasarkan hasil eksplorasi terlihat bahwa data tidak menyebar secara normal dan memiliki sebaran dengan ekor gemuk. Penentuan nilai VaR dengan teori nilai ekstrim dilakukan dengan menduga parameter untuk memodelkan ujung-ujung sebaran. Ujung kanan merupakan nilai return ekstrim positif yang berarti kerugian untuk posisi jual karena nilai mata uang meningkat dan sebaliknya. Pendugaan VaR merupakan pendugaan kuantil dari sebaran kerugian, jadi model disusun tidak atas seluruh amatan nilai return tetapi hanya nilai return yang negatif pada tiap posisi di masing-masing pasangan mata uang.

a. Pelampauan nilai ambang

Penentuan VaR dilakukan pada sebaran kerugian untuk masing-masing posisi yang bisa diambil, yaitu posisi jual dan posisi beli. Metode pelampauan ambang (peak over threshold/POT) ini dilakukan dengan penentuan parameter bentuk (ξ) dan skala (σ) berdasarkan amatan ekstrem. Parameter yang diperoleh

bergantung amatan yang terpilih sebagai amatan ekstrem yaitu amatan yang melampaui ambang (µ). Pemilihan ambang dilakukan dengan pertimbangan: (1) pemilihan ambang yang terlalu tinggi akan meningkatkan ketelitian pada kuantil yang tinggi tetapi menutup kemungkinan dalam menentukan nilai kuantil yang rendah; (2) pemilihan ambang yang terlalu rendah bisa membuat sebaran generalized Pareto tidak dapat diterapkan dan membuat pendugaan kuantil menjadi bias (Cebrian et al. 2003).

Pada penelitian ini ditentukan besar ambang sedemikian sehingga terambil 10% amatan terbesar sebagai amatan ekstrem yang digunakan untuk menyusun model GPD. Menurut Low dan Dark (2008) bila amatan ekstrem yang terpilih

23

berdasar ambang tidak memenuhi sebaran GPD, maka dipilih ambang lain untuk menentukan amatan ekstrem. Hasil penentuan ambang amatan ekstrem dan jumlah amatan ekstrem untuk masing-masing posisi pada tiap pasangan mata uang disajikan pada Tabel 4.

Tabel 4 Ambang dan Cacah Amatan Ekstrem

Pasangan N Posisi Jual Posisi Beli

Ambang µ Nµ n Ambang µ Nµ EUR/USD 1413 0.01134 141 1511 -0.01062 151 GPB/USD 1434 0.00998 143 1486 -0.00936 148 USD/CAD 1532 0.00967 153 1393 -0.01008 139 USD/CHF 1514 0.01139 151 1420 -0.01137 142 USD/JPY 1495 0.01019 149 1411 -0.00996 141

Pendugaan parameter model GPD (bentuk (ξ) dan skala (σ)) dilakukan

dengan menggunakan metode Maximum Likelihood Nelder-Mead. Tabel 5 memperlihatkan hasil pendugaan parameter ξˆ dan σˆ.

Tabel 5 Hasil Pendugaan Parameter Model GPD

Pasangan Posisi Jual Posisi Beli

Bentuk

( )

ξ Skala( )

σ Bentuk( )

ξ Skala( )

σEUR/USD -0.12947 0.00421 0.13062 0.00338

GBP/USD 0.34324 0.00289 0.04923 0.00301

USD/CAD 0.13269 0.00338 -0.04448 0.00528

USD/CHF 0.11578 0.00385 0.19214 0.00363

USD/JPY 0.12959 0.00420 0.21345 0.00350

Parameter Bentuk

( )

ξ pada model memperlihatkan bagaimana perilaku data di ujung sebaran. Menurut (McNeil 1999) Fungsi peluang pada model GPD memiliki bentuk( )

(

( ))

1 , 1 1 x Gξ σ x ξ σµ ξ − −= − + jikaξ ≠0 dan Gξ σ,

( )

x = −1 exp( )

−xσ−µjikaξ ≠0 di mana

σ

>0 akan berlaku pada x≥0 pada saat ξ ≥0 dan untuk 0ξ < hanya berlaku untuk 0≤ ≤ −x σξ . Jadi fungsi peluang pada posisi jual untuk EUR/USD dan posisi beli untuk USD/CAD memiliki ujung sebaran yang terbatas yang merupakan kelompok sebaran Weibull. Sedangkan pasangan dan posisi lainnya memiliki nilai ξ >0 memiliki sebaran yang merupakan kelompok sebaran Frechet. Bentuk sebaran GPD yang dihasilkan ditampilkan pada

24

Gambar 4. Semakin besar nilai ξ menunjukkan ujung sebaran yang semakin gemuk. Nilai ξ terbesar terjadi pada posisi jual untuk pasangan nilai mata uang GBP/USD.

Tabel 6 Uji Kesesuaian Model GPD Pasangan

Posisi Jual Posisi Beli Dn Nilai Kritik (

α

=0.05) Dn Nilai Kritik (α

=0.05) EUR/USD 0.0398 0.1137 0.0444 0.1099 GBP/USD 0.0521 0.1129 0.0493 0.1110 USD/CAD 0.0268 0.1091 0.0538 0.1145 USD/CHF 0.0601 0.1099 0.0708 0.1133 USD/JPY 0.0613 0.1106 0.0242 0.1137Model GPD yang diperoleh diuji dengan uji Kolmogorov-Smirnov untuk menguji kesesuaian data amatan ekstrem dengan model. Hasil uji pada Tabel 6 memperlihatkan pada semua pasangan mata uang untuk kedua posisi memiliki statistik uji Dn yang kurang dari nilai kritik pada

α

=0.05 yang berarti disimpulkan bahwa tidak menolak hipotesis nul yang menyatakan amatan ekstrem menyebar mengikuti model GPD.Setelah diperoleh dugaan parameter, nilai VaR dapat ditentukan dengan menggunakan persamaan (2) pada halaman 8. Hasil penghitungan VaR dengan metode pelampauan ambang (VaR-gpd) ditampilkan pada Tabel 7.

Tabel 7 VaR Berdasar Metode Pelampauan Ambang

Pasangan Jual Beli

95% 99% 95% 99% EUR/USD 0.01413 0.01972 0.01307 0.01970 GBP/USD 0.01223 0.02011 0.01147 0.01669 USD/CAD 0.01212 0.01878 0.01367 0.02162 USD/CHF 0.01416 0.02153 0.01406 0.02189 USD/JPY 0.01322 0.02144 0.01257 0.02036

25

Posisi Beli Posisi Jual

(a ) E U R /U S D (b) G B P /U S D (c ) U S D /C A D (d) U S D /C H F (e ) U S D /J P Y

26

b. Metode Transformasi-Kernel

Pendugaan dengan menggunakan fungsi kernel bergantung pada lebar jendela yang dipergunakan. Semakin lebar jendela dugaan fungsi yang dihasilkan akan semakin mulus tetapi semakin tidak pas dengan data. Pemilihan lebar jendela dilakukan dengan mempertimbangkan kemulusan dan pengepasan fungsi terhadap amatan. Dari keempat metode pemilihan lebar jendela yang dicoba yaitu normal reference distribution (nrd), Sheather-Jones (SJ), unbiased cross validation (ucv), dan biased cross validation (bcv), dipilih metode Sheater-Jones seperti yang disarankan oleh Simonoff (1996) dan Bowman dan Azzalani (1997) untuk data univariate. Gambar 5 memperlihatkan bentuk-bentuk fkp untuk posisi jual dan beli pada untuk pasangan mata uang EUR/USD. Bentuk fkp paling mulus diperlihatkan oleh metode nrd, dan yang paling tidak mulus dihasilkan oleh metode ucv. Pada pasangan mata uang yang lain hasil pemulusan yang ditunjukkan oleh keempat cara penentuan lebar jendela sama dengan hasil pemulusan untuk pasangan mata uang EUR/USD.

(a) Posisi Beli (b) Posisi Jual

Gambar 5 Bentuk dugaan fkp untuk lebar jendela yang berbeda pada pasangan mata uang EUR/USD

Fungsi kernel yang dipergunakan adalah Fungsi Epanechnikov. Menurut Silvermann (1996) Fungsi Epanechnikov merupakan fungsi kernel yang paling efektif dan menurut Butler dan Schachter (1997) fungsi ini merupakan pilihan umum dalam bidang ekonometrika dan statistika. Perbandingan fungsi kernel ini dengan fungsi kernel yang lain yaitu gaussian, rectangular dan biweight memperlihatkan hasil yang hampir berimpit.

ke p e ka ta n ke p e ka ta n

27

Gambar 6 Bentuk dugaan fkp dengan fungsi kernel berbeda pada pasangan mata uang EUR/USD

Tabel 8 VaR Berdasar Model Pendugaan Transformasi-Kernel dengan Kernel Epanechnikov

Pasangan Jual Beli

95% 99% 95% 99% EUR/USD 0.01350 0.01894 -0.01288 -0.01971 GBP/USD 0.01190 0.02082 -0.01168 -0.01697 USD/CAD 0.01202 0.01880 -0.01276 -0.02183 USD/CHF 0.01381 0.01975 -0.01362 -0.01950 USD/JPY 0.01371 0.02221 -0.01269 -0.01895 Backtesting

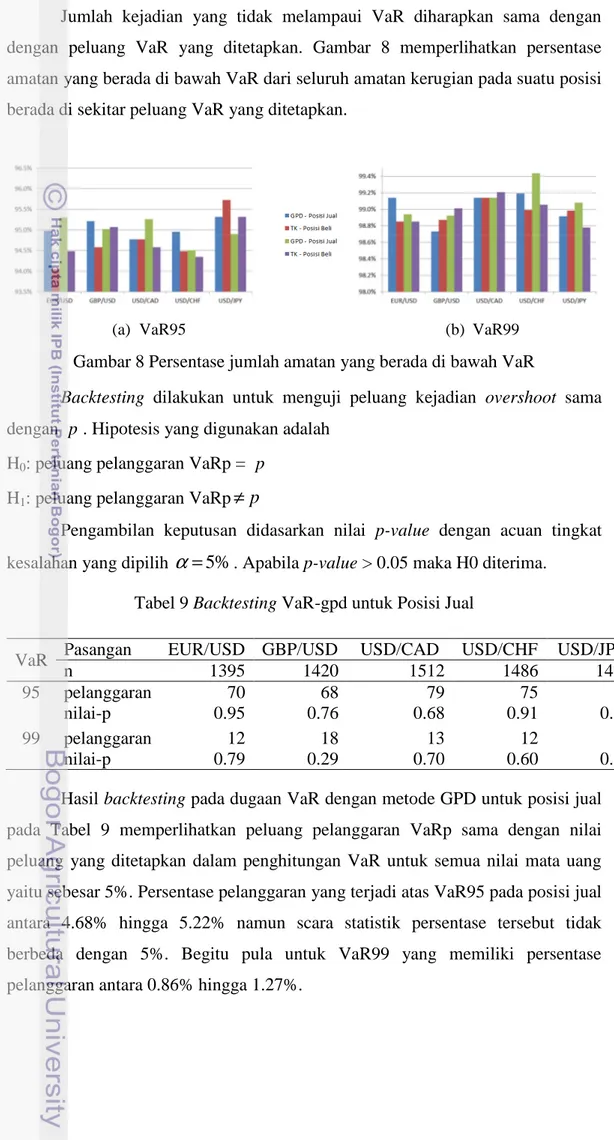

Nilai VaRp dari return pergerakan mata uang menyatakan bahwa peluang kejadian nilai return harian melampaui nilai tersebut adalah p%. Untuk menguji nilai VaRp dilakukan pemeriksaan seberapa banyak nilai return yang melanggar (overshoot) VaRp. Kejadian pelanggaran ini, dalam konsep pengelolaan risiko merupakan hal yang tidak diinginkan, sering disebut sebagai bad luck (Jorion 2003). Gambar 7 memperlihatkan kejadian pelanggaran terhadap VaR yang didapat dari perhitungan pada pasangan mata uang EUR/USD untuk posisi jual. Gambar (a) untuk VaR95 dan (b) untuk VaR99.

Gambar 7 Nilai Return yang melanggar VaR 95% dan 99%

28

Jumlah kejadian yang tidak melampaui VaR diharapkan sama dengan dengan peluang VaR yang ditetapkan. Gambar 8 memperlihatkan persentase amatan yang berada di bawah VaR dari seluruh amatan kerugian pada suatu posisi berada di sekitar peluang VaR yang ditetapkan.

(a) VaR95 (b) VaR99

Gambar 8 Persentase jumlah amatan yang berada di bawah VaR

Backtesting dilakukan untuk menguji peluang kejadian overshoot sama dengan p . Hipotesis yang digunakan adalah

H0: peluang pelanggaran VaRp = p H1: peluang pelanggaran VaRp≠p

Pengambilan keputusan didasarkan nilai p-value dengan acuan tingkat kesalahan yang dipilih

α

=5%. Apabila p-value > 0.05 maka H0 diterima.Tabel 9 Backtesting VaR-gpd untuk Posisi Jual

VaR Pasangan EUR/USD GBP/USD USD/CAD USD/CHF USD/JPY

n 1395 1420 1512 1486 1474

95 pelanggaran 70 68 79 75 69

nilai-p 0.95 0.76 0.68 0.91 0.63

99 pelanggaran 12 18 13 12 16

nilai-p 0.79 0.29 0.70 0.60 0.69

Hasil backtesting pada dugaan VaR dengan metode GPD untuk posisi jual pada Tabel 9 memperlihatkan peluang pelanggaran VaRp sama dengan nilai peluang yang ditetapkan dalam penghitungan VaR untuk semua nilai mata uang yaitu sebesar 5%. Persentase pelanggaran yang terjadi atas VaR95 pada posisi jual antara 4.68% hingga 5.22% namun scara statistik persentase tersebut tidak berbeda dengan 5%. Begitu pula untuk VaR99 yang memiliki persentase pelanggaran antara 0.86% hingga 1.27%.

29

Tabel 10 Backtesting VaR-gpd untuk Posisi Beli

VaR Pasangan EUR/USD GBP/USD USD/CAD USD/CHF USD/JPY

n 1395 1420 1512 1486 1474

95 pelanggaran 71 74 66 78 72

nilai-p 0.64 1.00 0.71 0.39 0.85

99 pelanggaran 16 16 12 8 13

nilai-p 0.80 0.70 0.79 0.11 0.89

Persentase pelanggaran VaR95 dan VaR99 dengan metode POT untuk posisi beli masing-masing antara 4.70% hingga 5.49% dan 0.56% hingga 1.09%. Secara statistik persentasi pelanggaran tersebut tidak berbeda dengan peluang VaR yang ditetapkan. Tabel 10 memperlihatkan pada posisi beli hasil backtesting untuk dugaan VaR dengan metode GPD untuk posisi beli memperlihatkan peluang pelanggaran VaRp sama dengan nilai peluang yang ditetapkan dalam penghitungan VaR untuk semua nilai mata uang yaitu sebesar 5% dan 1%.

Tabel 11 Backtesting VaR-tk untuk Posisi Jual

VaR Pasangan EUR/USD GBP/USD USD/CAD USD/CHF USD/JPY

n 1395 1420 1512 1486 1474

95 pelanggaran 83 77 79 82 63

nilai-p 0.11 0.46 0.68 0.34 0.23

99 pelanggaran 16 16 13 15 15

nilai-p 0.59 0.59 0.70 0.90 0.90

Persentase pelanggaran VaR95 dan VaR99 dengan metode Transformasi-Kernel untuk posisi jual masing-masing antara 4.68% hingga 5.22% dan 0.81% hingga 1.27%. Secara statistik persentase pelanggaran tersebut tidak berbeda dengan peluang VaR yang ditetapkan yakni 5% dan 1%. Tabel 11 memperlihatkan hasil backtesting yang memperlihatkan peluang kejadian pelanggaran atas VaR tidak berbeda dengan peluang VaR yang ditetapkan.

Tabel 12 Backtesting VaR-tk untuk Posisi Beli

VaR Pasangan EUR/USD GBP/USD USD/CAD USD/CHF USD/JPY

n 1395 1420 1512 1486 1474

95 pelanggaran 77 70 82 75 69

nilai-p 0.36 0.95 0.44 0.91 0.63

99 pelanggaran 16 14 12 17 18

30

Posisi Beli Posisi Jual

(a ) E U R /U S D (b) G B P /U S D (c ) U S D /C A D (d) U S D /C H F (e ) U S D /J P Y

31

Hasil backtesting untuk VaR dengan metode Transformasi-Kernel untuk posisi beli memperlihatkan bahwa peluang pelanggaran terhadap VaR95 dan VaR99 tidak berbeda dengan peluang yang ditentukan. Tabel 12 memperlihatkan Hasil backtesting yang serupa dengan hasil backtesting dengan untuk posisi jual dan metode POT pada tabel sebelumnya, meskipun dari persentase pelanggaran atas VaR95 dan VaR99 masing-masing antara 4.68% hingga 5.52% dan 0.79% hingga 1.22% namun secara statistik tidak berbeda dengan 5% dan 1%.

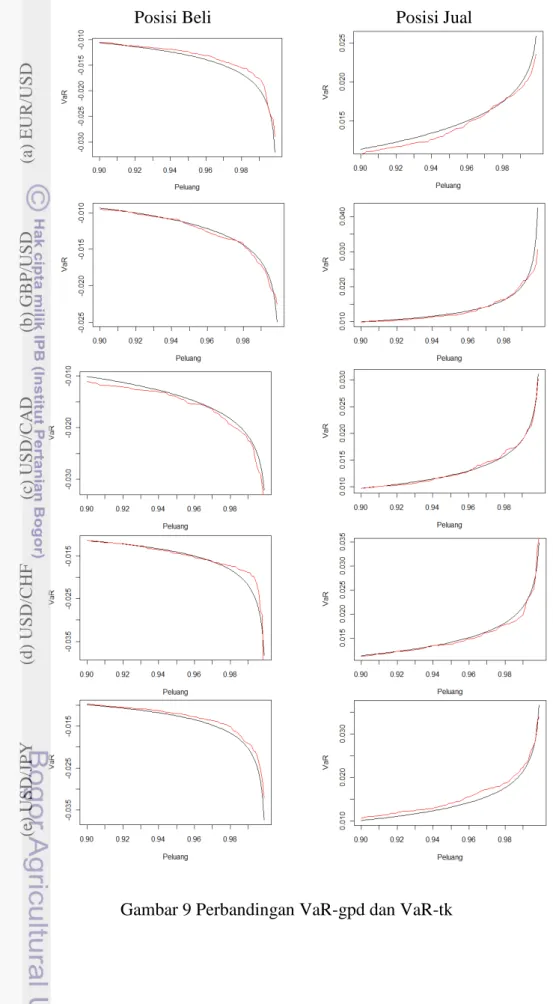

Secara keseluruhan, pada kasus nilai return perdagangan mata uang, pendugaan VaR dengan metode Teori nilai ekstrem dan transformasi-kernel memperlihatkan hasil yang hampir sama. Kejadian amatan yang melampaui VaR memiliki peluang yang sama dengan yang diharapkan pada peluang 5% dan 1%. Perbandingan VaR dari peluang 10% hingga 0.1% diperlihatkan oleh Gambar 9. Tampak bahwa VaR yang dihasilkan oleh metode transformasi-kernel dan GPD hampir berimpit kecuali pada kuantil yang sangat tinggi (di atas 99%).

KESIMPULAN DAN SARAN

Kesimpulan

Penerapan Teori Nilai Ekstrem metode pelampauan ambang dan Transformasi-Kernel pada perhitungan nilai risiko memberikan hasil yang tidak jauh berbeda pada kuantil yang tinggi (di atas 90%). Hasil backtesting memperlihatkan VaR yang dihasilkan kedua metode tersebut sama baik dalam memprediksi peluang kejadian pelanggaran terhadap VaR. Kelebihan dari Metode Transformasi-Kernel adalah metode ini diterapkan pada seluruh amatan kerugian sehingga tidak perlu memisahkan amatan ekstrem seperti pada metode POT. Saran

Kinerja dari pendugaan VaR dapat dinilai juga dengan memperhatikan selang dugaan VaR yang dihasilkan oleh suatu metode. Kajian lebih lanjut dapat dilakukan untuk pendugaan VaR sebagai kuantil dalam bentuk dugaan selang, baik dengan metode POT maupun dengan pendugaan kernel.

Transformasi-Kernel dalam pendugaan fungsi kepekatan tidak terbatas dalam transformasi menggunakan fungsi sebaran normal. Salah satu fungsi lain yang telah dikembangkan adalah fungsi Champernowne. Disarankan untuk penelitian lebih lanjut dengan menggunakan transformasi tersebut, atau transformasi lain yang dapat meningkatkan kinerja pendugaan fungsi kepekatan terutama di ujung sebaran.

DAFTAR PUSTAKA

Aunuddin. 2009. Pendugaan Fungsi Kepekatan Nonparametrik. Halaman 254-262 dalam Pemikiran Guru Besar IPB. Bogor. IPB.

Baran, J., Witzany, J. 2011. A Comparison of EVT and Standard VaR Estimations [Paper]. Praha: University of Economics. Tersedia di http://ssrn.com/ abstract=1768011

Bensalah Y. 2000. Steps in Applying Extreme Value Theory to Finance: A Review, [Working Paper] Bank of Canada.

Blum P, Dacorogna MM. 2002. Extreme Moves in Daily Foreign Exchange Rates and Risk Limit Setting. Zurich: ETH Department of Mathematics.

Bowman AW, Azzalini A. 1997. Applied Smoothing Techniques for Data Analysis The Kernel Approach with S-Plus Illustrations. New York: Oxford University Press Inc.

Butler JS, Schachter B. 1997. Estimating Value-at-Risk with A Precision Measure By Combining Kernel Estimation with Historical Simulation. [Working paper] Tersedia di econpaper: http://econpapers.repec.org/paper/ wpawuwpfi/-9605001.htm

Cebrian A, Denuit M, and P. Lambert 2003 Generalized Pareto Fit to the Society of Actuaries Large Claims Database, North American Actuarial Journal, 7(3), pp.18-36.

Choudhry M. 2006. An Introduction to Value-at-Risk. West Sussex: John Wiley & Son.

Coles S. 2001. An Introduction to Statistical Modeling of Extreme Values, Bristol: Department of Mathematics, University of Britol.

Dowd K. 2002. Introduction to Market Risk Measurement. West Sussex: Jhon Wiley & Son.

Gilli M, Këllezi E. 2003. An Application of Extreme Value Theory for Measuring Risk. Geneva: Department of Ekonometric, University of Geneva and FAME.

Given, GH. Hoeting, JA. 2005. Computational Statistics, New Jersey: John Wiley & Sons.

Jorion P. 2001. Value at Risk, The New Benchmark for Managing Financial Risk. New York: McGraw-Hill.

_______ 2003. Financial Risk Management Handbook. New Jersey: John Wiley & Son.

Koemadji ZA. 2004. Pendekatan EVT (Extreme Value Theory) untuk Penentuan Ukuran Risiko (Nilai VaR), [Tesis] Bogor: Program Pasca Sarjana, Institut Pertanian Bogor.

34

Liu W. 2007. A Closer Examination of Extreme Value Theory Modeling in Value-at-Risk Estimation [preliminary draft]. Taipei: Department of Banking ang Finance, Tamkang University.

Low YLM, Dark J. 2008. Estimating the Value-at-Risk: A Comparative Study of the Extreme Value Theory and Transformed Kernel Density Approach [Working paper]. Tersedia di SSRN: http://ssrn.com/abstract=2009130 Marquese de Sá JP. 2007. Applied Statistics, Using SPSS, Statistica, Matlab and

R. Heidelberg, Springer.

McNeil AJ. 1999. Extreme Value Theory for Risk Managers. Internal Modelling and CAD II, RISK Books pp. 93-113.

Phelan MJ. Probability and Statistics Applied to the Practice of Financial Risk Management:The Case of JP Morgan's RiskMetrics™, Pennsylvania: Wharton School of the University of Pennsylvania.

Rizzo, ML. Statistical Computing With R. Boca Raton: Chapman & Hall/CRC Ruppert D, Wand MP, Carroll RJ. 2003. Semiparametric Regression. Cambrigde:

Cambridge University Press.

Silverman BW. 1996. Density Estimation for Statistics and Data Analysis. New York: Chapman & Hall.

Simonoff JS. 1996. Smoothing Methods in Statistics. New York: Springer-Verlag New York Inc.

Wand MP, Marron, JS, Ruppert D. 1991. Transformation in Density Estimation. Journal of The American Statistical Association, Vol. 86, No. 414. pp. 343-353.