SISTEM PENGELOLAAN UNIT USAHA MASJID

(STUDI KASUS PADA KOPERASI JASA KEUANGAN SYARIAH

AL-MARWAH DI MASJID AL-AKBAR SURABAYA)

Skripsi

Disusun untuk Memenuhi Tugas Akhir Guna Memperoleh Gelar Sarjana Strata Satu (S-1) dalam Ilmu manajemen Program Studi Manajemen Dakwah

Oleh :

Muchammad Syahrir Ramadhan NIM: B94212081

PROGAM STUDI MANAJEMEN DAKWAH

JURUSAN DAKWAH

FAKULTAS DAKWAH DAN KOMUNIKASI

UNIVERSITAS ISLAM NEGERI SUNAN AMPEL SURABAYA

ABSTRAK

Muchammad Syahrir Ramadhan, 2016. Sistem Pengelolaan Unit Usaha Masjid (Studi Kasus Pada Koperasi Jasa Keuangan Syariah Al-Marwah Di Masjid

Al-Akbar Surabaya).

Fokus masalah yang diteliti dalam penelitian ini adalah Bagaimana Sistem Pengelolaan Koperasi Jasa Keuangan Syariah Al-Marwah?

Metode yang digunakan dalam penelitian ini untuk menjawah rumusan masalahnya adalah metode Penelitian kualitatif. Metode penelitian kualitatif digunakan oleh peneliti untuk mendapatkan data yang lebih mendalam, terpercaya, dan bermakna, sehingga peneliti bisa mendapatkan hasil sesuai dengan yang diinginkan. Pengumpulan data yang digunakan peneliti dalam penelitian ini antara lain,teknik observasi, wawancara, dan dokumentasi.

Koperasi Jasa Keuangan Syariah Al-Marwah Surabaya menggunakan sistem pengelolaan. Sistem pengelolaan KJKS Al-Marwah Surabaya telah menerapkan teori Henry Fayol yang terdiri dari, perencanaan, pengorganisasian, pengarahan, pengkoordinasian dan pengendalian. Seluruh sistem pengelolaannya sudah baik. Hal tesebut dapat dilihat dari perencanaan baik rencana kerja, rencana jangka panjang dan jangka pendek maupun rencana anggaran. Selain itu, memiliki struktur organisasi, sistem pengendalian, pengarahan dan pengkoordinasi yang baik.

DAFTAR ISI

SAMPUL DALAM……… i

PERSETUJUAN DOSEN PEMBIMBING……….. ii

PENGESAHAN TIM PENGUJI……….. iii

MOTTO………. iv

PERSEMBAHAN……… v

PERTANYAAN PERTANGGUNGJAWABAN……… vi

ABSTRAK……… vii

KATA PENGANTAR……….. viii

DAFTAR ISI………. xi

DAFTAR GAMBAR……… x

BAB I : PENDAHULUAN……….. 1

A. Latar Belakang Masalah………. 1

B. Rumusan Masalah……….. 4

C. Tujuan Penelitian………... 5

D. Manfaat Penelitian………. 5

E. Definisi Konsep……….. 7

F. Sistematika Pembahasan……… 9

BAB II : KAJIAN TEORITIK………. 10

A. Penelitian Terdahulu yang Relevan……… 10

B. Kajian Pustaka……… 12

1. Tinjauan Sistem………. 12

3. Tinjauan Koperasi………... 24

C. Kajian Teoritik……… 34

BAB III : METODE PENELITIAN………. 39

A. Pendekatan dan Jenis Penelitian……… 39

B. Lokasi penelitian………. 41

C. Jenis dan Sumber Data……… 41

D. Tahap-Tahap Penelitian……… 43

E. Teknik Pengumpulan Data………. 46

F. Teknik Validitas Data………. 49

G. Teknik Analisa Data……… 49

BAB IV : HASIL PENELITIAN………. 51

A. Gambaran Umum Obyek Penelitian……… 51

1. Sejarah Berdirinya KJKS Al-Marwah……… 51

2. Visi dan Misi KJKS Al-Marwah……… 53

3. Alamat KJKS Al-Marwah………. 54

4. Legalitas KJKS Al-Marwah……….. 54

5. Rencana Kerja KJKS Al-Marwah………. 55

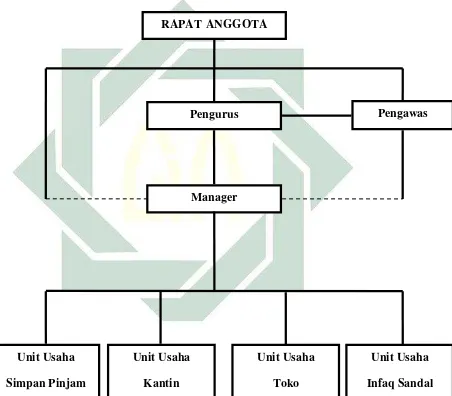

6. Struktur Organisasi Al-Marwah………. 56

7. Job Disk………. 59

8. Permodalan KJKS Al-Marwah……….. 60

B. Penyajian Data………... 62

1. Sistem Pengelolaan KJKS Al-Marwah………. 62

2. Pengelolaan Koperasi KJKS Al-Marwah……….. 63

a. Perencanaan dibidang simpan pinjam……… 63

c. Koordinasi antar Pelaksana………. 67

d. Pengarahan……… 69

e. Pengawasan Pengelolaan……….... 70

C. Analisis Data………... 72

1. Sistem Pengelolaan……… 73

2. Pengelolaan Koperasi………. 75

BAB V : KESIMPULAN………. 84

A. Kesimpulan………... 84

B. Saran dan Rekomendasi……… 86

C. Keterbatasan Penelitian……… 86

DAFTAR PUSTAKA……….... 87 LAMPIRAN-LAMPIRAN

1

BAB I

PENDAHULUAN

A. Latar Belakang

Pada saat ini organisasi atau lembaga Islam Indonesia mengalami

kemajuan pesat dan diwarnai dengan persaingan ketat. Dalam kondisi demikian

hanya lembaga atau organisasi yang memiliki keunggulan kompetitif yang

mampu bertahan serta meraih peluang untuk berkembang sesuai dengan tujuan

dari organisasi tersebut.

Oleh sebab itu, untuk dapat tetap berkembang dan bertahan dalam

persaingan yang ketat sesuai dengan tujuannya, maka dalam menjalankan

sebuah organisasi sangat dibutuhkan suatu pengelolaan yang baik pula.

Pengelolaan yang baik dalam menjalankan koperasi menyebabkan organisasi

dapat tetap bertahan dan berkembang menjadi organisasi yang baik dan unggul.

Pengelolaan yang baik dapat dilihat dari empat fungsi manajemen. Begitu pula

dengan koperasi, perlu adanya pengelolaan yang tepat untuk tetap berkembang

dan tidak tersingkirkan oleh koperasi-koperasi lainnya. Karena koperasi harus

memiliki nilai tambah dibanding dengan lembaga ekonomi lainnya.

Strategi yang bisa dilakukan adalah dengan sistem pengelolaan yang

tepat seperti melakukan inovasi terhadap usahanya, pengorganisasian,

perencanaan dan pengendalian yang baik, serta melakukan inovasi terhadap

produk atau jasa yang dihasilkan, sehingga yang ditawarkan koperasi adalah

sesuatu yang unik dan memperbanyak peluang usaha lainnya.

Sistem pengelolaan itu sendiri mencakup pengorganisasi.

2

pengelolaan kopersi. Hal tersebut dikarenakan struktur organisasi dari anggota,

pengurus dan pemimpin koperasi harus dapat dikelola dengan baik. Ketiga

pihak tersebut yang dapat menjadikan koperasi lebih berkembang dan tetap

bertahan ditengah-tengah persaingan yang ada melalui perencanaan,

pengendalian dan inovasi.

Selain itu, perencanaan dalam sebuah organisasi sangat diperlukan juga,

termasuk dalam koperasi. Perencanaan menjadi bagian dari pengelolaan

koperasi itu sendiri. Perencanaan yang baik akan membantu koperasi lebih

dalam mencapai tujuan koperasi. Hal tersebut diikuti dengan pengendalian

koperasi.

Semua organisasi yang baik harus memiliki pengendalian dalam

pengelolaannya. Pengendalian tersebut bertujuan untuk mengendalikan

koperasi agak tidak adanya tindakan kecurangan yang dilakukan oleh pihak

manapun. Pengendalian yang baik juga dapat menyebabkan koperasi lebih

bersih dalam pengelolaannya dan lebih sesuai dengan tujuan dan kaidah-kaidah

islam yang telah diatur.

Koperasi sebagai perkumpulan orang yang bekerja sama diartikan

dengan sekumpulan orang yang bekerja secara tolong menolong untuk

mencapai tujuan ekonomi mereka, disini terdapat penyesuaian dengan ajaran

agama Islam yang dinyatakan dalam firman Allah SWT”.

3

Artinya : "Dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan dan takwa, dan jangan tolong-menolong dalam berbuat dosa dan pelanggaran. Dan bertakwalah kamu kepada Allah, sesungguhnya

Allah amat berat siksa-Nya. (QS. Al-Maidah : 2)1

Catatan positif untuk koperasi adalah jumlah kelahiran koperasi baru

yang terus bertambah. Namun demikian, fenomena ini justru diiringi

penambahan yang lebih besar jumlah koperasi yang tidak aktif, termasuk

diantaranya mati atau tidak berjalan lagi. Permasalahan klasik yang sering

dihadapi koperasi adalah masalah organisasi manajerial, permodalan dan

rendahnya kualitas sumber daya manusia yang mengelola, sehingga koperasi

berjalan kurang inovatif, efektif dan effisien. Selain itu, citra koperasi dimata

masyarakat adalah rendah bila dibanding dengan lembaga ekonomi lain.2

Sejauh pengamatan Masjid Al Akbar Suarabaya ini memiliki daya tarik

tersendiri bagi para pengunjung. Karena merupakan masjid nasional terbesar di

jawa timur. Masjid Al-Akbar ini juga memiliki unit usaha, yang dimana

merupakan salah satu diantaranya adalah koperasi yang menyediakan beberapa

kebutuhan seperti unit kantin, unit toko, simpan pinjam dan unit infaq sandal.

Dari seluruh produk yang ditawarkan koperasi jasa keuangan syariah “Al

-Marwah” yang lebih berkembang dalam memilih produk untuk menjadi

anggota koperasi yaitu simpan pinjam. Karena bertujuan untuk menunjang

pengembangan usaha-usaha produktif, yang bergerak di bidang pembiayaan

dan investasi dan tabungan simpan pinjam bagi kalangan masyarakat kecil dan

1

Mahmud Yunus, 1989, Al-Quran dan Terjemahannya, Bandung. hal 97

4

atas. Selain simpan pinjam, di masjid Al-Akbar ini juga memiliki usaha parkir,

yang dimana penghasilan setiap harinya bisa meningkatkan pendapatan dari

masjid tersebut. Karena Parkir ini juga merupakan salah satu unsur prasarana

transportasi yang tidak terpisahkan dari sistem jaringan transportasi, sehingga

pengaturan parkir akan mempengaruhi kinerja suatu jaringan.

Sebagai koperasi jasa keuangan syariah ”Al-Marwah“ harus mampu

bersaing dengan lembaga-lembaga keuangan lain yang menerapkan sistem

bunga untuk menjaring pasar seluas-luasnya dapat dilakukan dengan penerapan

pengelolaannya.

Terpilihnya koperasi jasa keuangan syariah al-marwah sebagai obyek

penelitian ini dalam segi pengelolaannya maka penulis mencari tahu sistem apa

yang di terapkan dalam mengelola koperasi tersebut.

Berdasarkan dari pokok pemikiran diatas di duga bahwa selain

mengelola usahanya, dalam hal ini cukup menarik untuk dijadikan rumusan

masalah maka demikian penulis memilih judul sistem pengelolaan unit usaha

masjid (studi kasus koperasi jasa keuangan syariah ”Al-Marwah“ di Masjid

Al-Akbar Surabaya).

B. Rumusan Masalah

Berdasarkan uraian di atas, maka peneliti dapat mengambil rumusan

penelitian yang terkait dengan hal tersebut. Adapun rumusan masalah

penelitian adalah:

Bagaimana Sistem Pengelolaan Koperasi Jasa Keuangan Syariah

5

C. Tujuan Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut: Untuk Mengetahui

Sistem Pengelolaan Koperasi Jasa Keuangan Syariah Al-Marwah Surabaya.

D. Manfaat Penelitian

Manfaat penelitian ini adalah sebagai berikut:

1. Manfaat Teoritis

a. Bagi peneliti dan penulis

Penelitian ini diharapkan dapat menambah wawasan dalam

ilmu manajemen khususnya masalah yang berkaitan dengan sistem

pengelolaan sehingga mampu diterapkan di lapangan.

b. Bagi Prodi atau Fakultas Dakwah dan Ilmu Komunikasi

Dengan adanya penelitian ini di harapkan dapat menambah

bahan bacaan atau referensi umumnya bagi Fakultas Dakwah dan

Ilmu Komunikasi, khususnya bagi prodi manajemen dakwah dan

juga sebagai pertimbangan bagi penelitian-penelitian selanjutnya

yang dilakukan mahasiswa prodi manajemen dakwah. Hasil

penelitian ini juga dapat digunakan sebagai perbandingan yang

diterapkan secara nyata.

2. Manfaat Praktis

Bagi Koperasi Jasa Keuangan Syariah Al-Marwah Surabaya.

Dengan adanya penelitian ini diharapkan dapat menjadi masukan dan

6

khususnya dalam sistem pengelolaan, sehingga dapat lebih berkembang

dan lebih baik.

E. Definisi Konsep

Konsep atau pengertian, merupakan adalah unsur pokok dan suatu

penelitian. Konsep yang sebenarnya adalah definisi secara singkat dari

kelompok fakta atau gejala yang menjadi pokok perhatian.3

Agar tidak terjadi kekeliruan dalam pemaknaan mengenai sistem

pengelolaan koperasi. Maka peneliti akan memberikan gambaran dari beberapa

teori yang ada hubungannya denga judul penelitian diantaranya:

1. Sistem pengelolaan koperasi jasa keuangan syariah

Sistem menurut bahasa adalah merupakan rangkaian dari beberapa

fungsi yang mempunyai tujuan sama. Pengertian ini mempunyai maksud

bahwa sistem terdiri dari rangkaian-rangkaian yang mempunyai beberapa

fungsi untuk tujuan yang sama.

Pengelolaan menurut bahasa adalah penyelenggaraan. Dengan arti

luasnya, Pengelolaan adalah suatu proses tindakan yang dilakukan oleh

lembaga dengan menggunakan analisis, perencanaan, implementasi, untuk

mencapai tujuan di dalam pemasaran.4

Sistem pegelolaan adalah rangkaian yang di tempuh oleh organisasi

koperasi jasa keuangan syariah melalui tahapan manajemen (POAC) dengan

3

Koentjara Ningrat, Metode-Metode Penelitian Masyarakat, (Jakarta: Garamedia Pustaka Umum, 1994)

4

7

mendayagunakan komponen–komponen organisasi dalam berbagai tindakan

untuk mencapai suatu tujuan yang di inginkan.

2. Koperasi Jasa Keuangan Syariah

Secara harfiyah kata “koperasi” dari kata cooperative (latin)

cooperation (Inggris) co-operative (Belanda) dalam bahasa Indonesia diartikan

sebagai bekerja sama, atau kerja sama, akan tetapi dapat dikatakan bahwa tidak

semua kerja sama di katakan koperasi.

Dalam penelitian ini sistem pengelolaan yang ada di Koperasi Jasa

Keuangan Syariah adalah bagaimana sistem pengelolaan yang telah dilakukan

koperasi dalam mengembangkan jasa keuangan syariah simpan pinjam.

Jasa Keuangan Syariah adalah unit usaha pada koperasi yang kegiatan

usahanya bergerak di bidang pembiayaan, investasi, dan simpanan sesuai

dengan pola bagi hasil (syariah), sebagian kegiatan usaha koperasi yang

bersangkutan.

Dengan demikian dari definisi di atas dapat simpulkan bahwa strategi

pengelolaan koperasi jasa keuangan syariah adalah suatu produk usaha yang

berkembang pesat dengan serangkaian keputusan dan tindakan mendasar untuk

menyelenggarakan dalam berbagai tindakan yang dilakukan dengan kerja sama

yang dapat mencapai suatu tujuan yang di inginkan koperasi.

F. Sistematika Pembahasan

Agar penelitian ini mudah untuk dipahami, maka penulis menyusun

8

Bab I : Pendahuluan yang melipuiti: Latar Belakang Masalah, Rumusan

Masalah, Tujuan Penelitian, Mamfaat Penelitian, Definisi Konsep, dan

Sistematika Pembahasan.

Bab II : Kerangka Teoritik yang meliputi: Kajian Pustaka, Kajian Teoritik, dan

Penelitian yang terdahulu.

Bab III : Metode Penelitian yang meliputi: Pendekatan dan Jenis Penelitian,

Subjek Penelitian, Jenis dan Sumber Data, Tahap-Tahap Penelitian, Tehnik

Pengeumpulan Data, Tehnik Analisa Data dan Keabsahan Data.

Bab IV : Penyajian dan Analisis Data yang meliputi: Setting Penelitian,

Penyajian Data, Analisis Data Dan Pembahasan.

10

BAB II

KAJIAN TEORITIK

A. Penelitian Terdahulu yang Relevan

Dalam proses penulusuran karya-karya ilmiah yang sama atau mirip

dengan penyusunan karya ilmiah ini, maka penulis menelusuri untuk mencari

[image:18.595.112.514.277.759.2]beberapa kerangka karya ilmiah diantaranya sebagai berikut:

Tabel 2.1 Penelitian Terdahulu

No. Judul Objek Penelitian Hasil

1. Pengaruh

Kualitas Sumber

Daya Manusia

(SDM) Pengelola Koperasi

Terhadap Kinerja Koperasi Pondok

Pesantren di

Kabupaten Demak

(Mukhammad Khasanudin, 2011)

Koperasi Pondok

Pesantren di

Kabupaten Demak

Kualitas sumber daya manusia

pengelola koperasi pondok

pesantren di Kabupaten Demak

sudah ”sangat baik”. Kualitas

sumber daya manusia pengelola koperasi berpengaruh positif terhadap kinerja koperasi pondok pesantren. Dilihat dari hasil penelitian yang menunjukkan adanya pengaruh yang signifikan kualitas sumber daya manusia pengelola koperasi terhadap

kinerja koperasi pondok

pesantren di Kabupaten Demak. Saran yang disampaikan adalah Bagi koperasi pondok pesantren di wilayah kabupaten Demak diharapkan lebih meningkatkan kualitas sumber daya manusia, karena hal tersebut memiliki andil

dalam meningkatkan kinerja

koperasi pondok pesantren.

2. Startegi

Manajemen dan Evaluasi

Koperasi Cahaya Amanah Sidoarjo

Strategi pengelolaannya

mencakup: Strategi manajemen

11

Koperasi Cahaya Amanah Sidoarjo

(Lutfi, 2009)

Produk, strategi manajemen

Harga, strategi manajemen

Distribusi, strategi manajemen promosi. Sedangkan, Strategi

evaluasi Koperasi Cahaya

Amanah adalah serangkaian

kegiatan terencana untuk

mengetahui keadaan suatu obyek dengan menggunakan instrument

dan hasilnya dibandingkan

dengan tolak ukur untuk

memperoleh kesimpulan serta

mencari jalan keluar dari

permaslahan-permasalahan yang

menghambat program kerja

dalam segi penjualan di Koperasi Cahaya Amanah Sidoarjo.

Berdasarkan Tabel 2.1 di atas menunjukkan perbedaan penelitian ini

dengan penelitian terdahulu, antara lain:

1. Penelitian Mukhammad Khasanudin, yang menulis skripsi dengan judul

”Pengaruh Kualitas Sumber Daya Manusia (SDM) Pengelola Koperasi

Terhadap Kinerja Koperasi Pondok Pesantren di Kabupaten Demak’’,

pada tahun 2011. membahas tentang pengaruh kualitas sumber daya

manusia pengelola koperasi terhadap kinerja koperasi pondok pesantren di

Kabupaten Demak. Perbedaan penelitian Khasanudin dengan penelitian ini

adalah penelitian Khasanudin lebih mengarah kualitas sumber daya

manusia atas kinerja mengelola koperasi untuk menjadi yang lebih baik

dan penelitian Khasanudin melakukan penelitian di Koperasi Pondok

Pesantren di Kabupaten Demak. Sedangkan penelitian ini lebih fokus pada

12

Koperasi Jasa Keuangan Syariah Al-Marwah Surabaya. Persamaannya

adalah sama-sama meneliti pengelolaan koperasi.5

2. Penelitian Lutfi, yang menulis skripsi dengan judul ’’Startegi Manajemen

dan Evaluasi Koperasi Cahaya Amanah Sidoarjo”, pada tahun 2009.

Membahas tentang strategi manajemen dan evaluasi koperasi cahaya

amanah Sidoarjo. Perbedaan penelitian Lutfi dengan penelitian ini adalah

objek penelitian adalah Koperasi Cahaya Amanah Sidoarjo, sedangkan

objek penelitian dalam penelitian ini adalah Koperasi Jasa Keuangan

Syariah Al-Marwah Surabaya. Selain itu, penelitian Lutfi lebih fokus pada

strategi manajemen koperasi dan evaluasinya, sedangkan penelitian ini

lebih fokus pada sistem pengelolaan saja.. Persamaan Lutfi dengan

penelitian ini adalah sama-sama meneliti pengelolaan koperasi.6

B. Kajian Pustaka

1. Tinjauan Tentang Sistem

Menurut Winardi mengutip pendapatnya Webster yang mengatakan

”Sistem adalah sekumpulan elemen-elemen diantara mana terdapat adanya

hubungan hubungan. Sering kali dalam literatur dapat di ketemukan kata-kata

tambahan, elemen-elemen mana ditujukan ke arah pencapaian sasaran

tertentu.7

5 Mukhammad Khasanudi, 2011. “Pengaruh Kualitas Sumber Daya Manusia (SDM) Pengelola Koperasi Terhadap Kinerja Koperasi Pondok Pesantren di Kabupaten Demak” Skripsi, Jurusan Ilmu Ekonomi Islam Fakultas syari’ah IAIN Walisongo Semarang.

6Lutfi, 2009. “Strategi Manajemen Evaluasi Koperasi Cahaya Amanah Sidoarjo” Skripsi, Jurusan

Manajemen Dakwah Fakultas Dakwah UIN Sunan Ampel Surabaya. 7

13

Pengertian sistem juga merupakan pendekatan sistem terhadap

manajemen memandang organisasi sebagai sistem yang merupakan satu

kesatuan yang terdiri atas bagian-bagian yang saling berkaitan. Pendekatan ini

tidak melihat bagian ini satu persatu secara terpisah, tetapi memandang

organisasi sebagai satu kesatuan yang menyeluruh dan sebagian dari sistem

yang lebih besar yaitu lingkungan organisasi itu.

Teori sistem ini menyatakan satu kegiatan dari satu organisasi

berpengaruh terhadap kegiatan dari setiap bagian lainnya. Untuk menerapkan

konsep ini, seorang manajer harus berhubungan dengan pihak-pihak lain yang

terkait dengan satuan dia bertugas.

Sebagai satu pendekatan, konsep teori sistem yang umum menampilkan

berbagai konsep kunci yaitu: 8

a. Subsistem (Subsystems) yang merupakan bagian dari suatu sistem yang

selanjutnya merupakan “subsystems” pula dari satu sistem yang lebih

luas dan besar.

b. Sistem (System), yang berarti bahwa keseluruhan lebih besar dari

tumpukan bagian-bagian.

c. Sinergi (Synergy) yaitu keseluruhan itu lebih besar daripada hasil

penjumlahan bagian-bagiannya. Kerjasama dan saling berhubungan,

bagian-bagian yang saling terpisah didalam suatu organisasi akan

menjadi lebih produktif dibandingkan kalau mereka bertindak

sendiri-sendiri.

8

14

d. Sistem terbuka dan tertutup (Open and Closed System) dipandang

terbuka kalau sistem itu berhubungan dengan dunia luarnya dan

dianggap tertutup kalau yang berlangsung sebaliknya.

e. Batas Sistem (System Boundary) dalam arti bahwa antara satu sistem

dan sistem lain terdapat batas yang berbeda antara system terbuka dan

tertutup. Yang terbuka, batas itu lebih luwes dan kecenderungan setiap

organisasi dewasa ini menuju ke situ.

f. Arus (Flow) yaitu terjadinya arus informasi, material dan energy

termasuk manusia sebagai masukan kemudian diproses dengan

transformasi sebagai througputs dan keluar menghasilkan keluaran

berupa barang dan jasa.

g. Umpan balik (Feedback), yang penting bagi pengendalian system yaitu

berupa informasi yang kembali kearah orang atau peralatan yang

memulai arus jalannya proses sistem yang mungkin diperlukan untuk

perbaikan selanjutnya.

Dengan teori ini manajer dipermudah untuk meramalkan apa yang

mungkin atau tidak mungkin terjadi dan juga dapat memelihara keseimbangan

antar bagian atau antar bagian dengan kepentingan organisasi keseluruhan.

2. Tinjauan Tentang Pengelolaan

a. Pengertian Pengelolaan

Kata “Pengelolaan” dapat disamakan dengan manajemen, yang

berarti pula pengaturan atau pengurusan. Banyak orang yang mengartikan

15

memang itulah pengertian yang populer saat ini. Menurut Arikunto,

Pengelolaan diartikan sebagai suatu rangkaian pekerjaan atau usaha yang

dilakukan oleh sekelompok orang untuk melakukan serangkaian kerja

dalam mencapai tujan tertentu.9

Dikatakan manajemen adalah suatu proses perencanaan dan

pengambilan keputusan, pengorganisasian, memimpin dan pengendalian

organisasi manusia, keuangan, fisik dan informasi sumber daya untuk

mencapai tujuan organisasi secara efisiensi dan efektif.

b. Tujuan Pengelolaan

Pada dasarnya setiap aktifitas atau kegiatan selalu mempunyai

tujuan yang ingin dicapai, seperti halnya tujuan individu maupun

organisasi, tujuan individu ingin memenuhi kebutuhan baik secara

batiniyah maupun rohaniyah, sedangkan organisasi menginginkan laba

atau pelayanan, atau pengabdian melalui proses manajemen itu.

Tujuan pengelolaan adalah agar segenap sumber, peralatan maupun

sarana yang ada dalam organisasi tersebut dapat digerakan sedemikian

rupa sehingga dapat menghindarkan sampai tingkat seminimal mungkin

segenap pemborosan waktu tenaga , materiil dan uang guna mencapai

tujuan organisasi yang telah ditetapkan terlebih dahulu, dengan demikian,

manejeman merangkum semua fungsi dan aktifitas secara terkoordinir

untuk tercapainya tujuan organisasi secara efisien ekonomis dan efiktif.10

9

Suharsimi Arikunto, Prosedur Penelitian: Suatu Pendekatan Praktek, (Jakarta: Rineka Cipta, 1993), hal 31

10

16

Dan kemudian tujuan manajeman adalah suatu ingin direalisasikan,

yang menggambarkan ruang lingkup tertentu dan meyarankan pengarahan

kepada usaha-usaha seorang menejerial. Berdasarkan pengertian diatas

minimum dapat diambil empat eleman pokok yakni :

1) Sesuatu yang ingin direlasikan

2) Ruang Lingkup

3) Ketepatan

4) Pengarahan

Dari tujuan tersebut G.R Terry mengklafikasikan tujuan menurut

tingkatan-tingkatannya yang ada dalam suatu organisasi sebagai berikut.

Pada hirarki organisasi puncak dan pemberian tujuan untuk seluruh

aktifitas barang kali merupakan tujuan yang pokok. dibawahnya Akan

tetapi amat erat. Hubungannya dengan tujuan pokok adalah tujuan yang

mengandung tujuan bagian, yang mendiskripsikan tujuan bagian-bagian

atau kesatuan-kesatuan organisasi tertentu.11

Menurut G.R. Terry tujuan adalah hasil yang diinginkan yang

meluluskan skop yang jelas, serta memberikan arah kepada usaha-usaha

seorang menejer.

Tujuan yang diinginkan selalu di tetapkan dalam suatu rencana

(planning). Karena itu hendaknya tujuan tetap jelas, realitas dan cukup

menantang. Maka usaha-usaha untuk mencapai cukup besar sebaliknya.

11

17

Jika tujuan di tetapkan terlalu mudah atau terlalu muluk, maka motivasi

untuk mencapainya rendah.

c. Fungsi Manajemen

Selama kurang lebih tiga seperempat abad ini pandangan

fungsional melandasi pendekatan yang paling terkenal untuk

menggambarkan apa yang dilakukan. Menurut Henry Fayol industriawan

Prancis sebagai pelopor pendekatan fungsional mengemukakan ilmu

sebagai fungsi manajemen sekaligus menandai untuk proses pelaksanaan

manajemen, yaitu planning, organizing, command, coordination, control.12

Maka proses atau pendekatan opersional mempersamakan

manajeman dengan apa yang di buat seorang menejer, bahwa manajeman

adalah suatu bentuk kerja, menejer, dalam melakukan pekerjaannya, harus

melaksanakan kegiatan-kegiatan tertentu, yang dinamakan fungsi-fungsi

manajeman yang terdiri dari:13

1) Planning (perencanaan)

Perencanaan adalah pemilihan atau penetapan tujuan-tujuan

organisasi dan penentuan strategi, kebijakan, proyek, program, prosedur,

metode, sistem dan anggaran yang di butuhkan untuk mencapai tujuan.

. Dalam menyusun perencanaan, adapun jenis-jenis perencanaan,

antara lain:

(a) Perencanaan Jangka pendek

12

Zaini Muhtarom, Dasar-Dasar Manajeman Dakwah, (Yogyakarta: Al-Amin Press, 1996), hal, 38

13

18

Yaitu perencanaan yang berjangka waktu kurang dari 1 tahun,

sehingga perencanaan ini disusun setiap tahun setelah akhir periode,

karena berisikan rencana program-program serta kebijakan-kebijakan

dalam satu periode.

(b) Perencanaan menengah

Yaitu perencanaan yang disusun untuk waktu 1 sampai 5 tahun.

Perencanaan ini biasanya digunakan untuk merencanakan laba.

(c) Perencanaan jangka panjang

Yaitu perencanaan yang disusun untuk waktu lebih dari 5 tahun.

Perencanaan ini tidak dibuat setiap tahun. Karena kurun waktunya lebih

dari 5 tahun. Biasanya digunakan dalam visi dan misi sutu organisasi,

guna perencanaan teknik, peemodalan, bidang pengorganisasian dan

lainnya.

Untuk dapat menyusun perencanaan yang baik, perencanaan harus

disusun berdasarkan tahap-tahap perencanaan, agar sesuai dengan tujuan

dari organisasi tersebut, sehingga ada tahap-tahap dalam proses

penyusunan perencanaan, sebagi berikut:14

(a) Menetapkan tujuan, dengan menentukan tujuan dari organisasi

tersebut. Agar mengetahui rencana apa yang akan dibuat.

14

19

(b) Merumuskan keadaan saat ini, dengan merumuskan terlebihi

daluhu keadaan organisasi saat ini untuk apat mengetahui rencana

apa yang akan dibuat sesuai dengan keadaan saat ini.

(c) Mengidentifikasi hambatan, dengan melihat hambatan-hambatan

yang terjadi dalam suatu organisasi saat ini guna dapat mengukur

kemampuan organisasi dalam pencapaian tujuan organisasi.

(d) Mengembangkan rencana untuk mencapai tujuan, dengan

mengembangkan strategi melalui pengambilan keputusan.

Selain jenis dan tahap-tahap penyusunan perencanaan organisasi,

adapula manfaat dari penyusunan perencanaan itu, antara lain:

(a) Dapat mengindentifikasi peluang di masa yang akan datang.

(b) Dapat mengembangkan langkah-langkah dalam menentukan

strategic.

(c) data dijadikan pedoman dalam pelaksanaan kegiatan atau

program-program dalam suatu organisasi.

(d) Dapat mengidentifikasi dan menghindari organisasi dari

permasalahan di masa yang akan datang.

(e) Dapat dengan mudah melakukan pengawasan atau pengendalian.

2) Organizing (pengorganisasian)

Pengorganisasian merupakan fungsi manajemen yang

mengelompokkan orang dan memberikan tugas, menjalankan tugas misi,

karena terbatasnya kemampuan seseorang dan mengangkatnya volume

20

pembagian pekerjaan agar diperoleh hasil yang maksimal.15

Pengorganisasian juga memiliki beberapa fungsi, antara lain:

(a) Membentuk struktur organisasi.

(b) Menetapkan tugas dan wewenang dari setiap struktur organisasi

yang telah dibentuk.

(c) Menetapkan sumber daya manusia sesuai dengan posisi yang tepat

Selain itu, ada pula bentuk-bentuk organisasi dalam pengelolaan,

antara lain:

(a) Organisasi garis

Organisasi garis adalah struktur organisasi yang wewenangnya

pimpinan langsung kepada bawahan dan bawahan bertanggung jawab

langsung pada atasan. Bentuk ini digunakan pada kesatuan militer.

(b) Organisasi Garis dan Staf

Organisasi garis dan staf adalah memberikan wewenang kepada

pimpinan untuk memberikan perintah kepada bawahan dengan bantuan

staf dalam pelaksaan tugas. Bentuk ini digunakan pada instansi atau

perusahaan

(c) Organisasi Fungsional

Organisasi fungsional adalah disusun berdasarkan sifat dan

macam fungsi yang harus dilaksanakan.

3) Commanding (pengarahan)

15

21

Menemukan keperluan-keperluan sumber daya manusia,

pengarahan, penyaringan, latihan dan pengembangan tenaga kerja. Adapun

faktor-faktor commanding,16 antara lain:

(a) Memperlakukan manusia dengan sangat baik.

(b) Mendorong pertumbuhan dan perkembangan manusia.

(c) Menghargai hasil dari pekerjaan yang baik dan sempurna.

(d) Menerapkan keadilan

(e) Memberikan kesempatan yang tepat dan usaha yang cukup.

(f) Memberikan dorongan untuk mengembangkan potensi dirinya.

4) Coordinating (pengkoordinasian)

Mengarahkan atau menyalurkan perilaku manusia kearah

tujuan-tujuan. Pengkoordinasian dapat disebut upaya yang dilakukan oleh

manajer untuk menyatukan tindakan sekelompok orang. Namun, apabila

manajer menemukan kesulitan atau masalah dalam pengkoordinasian yang

berkelanjutan, maka yang harus menjadi kecurigaan adalah perencanaan,

pengorganisasian dan pengarahan.

5) Controlling (pengendalian)

Semua fungsi terdahulu tudak akan efektif tanpa fungsi

pengawasan atau sekarang banyak digunakan istilah pengendalian.

Pengawasan adalah penemuan dan penerapan cara untuk menjamin bahwa

rencana tidak dilaksanakan sesuai dengan yang telah ditetapkan.

Pengawasan disini juga dapat positif maupun negatif. Pengawasan positif

16

22

mencoba untuk mengetahui apakah tujuan organisasi dicapai dengan

efisien dan efektif. Pengawasan negative mencoba untuk menjamin bahwa

kegiatan yang tidak diinginkan atau dibutuhkan tidak terjadi atau terjadi

kembali.17

Pengendalian memiliki beberapa fungsi, antara lain:

(a) Mencegah penyimpangan agar tidak terjadi.

(b) Memperbaiki kesalahan-kesalahan dan menindak lanjuti

penyalahgunaan.

(c) Mendinamisasi organisasi.

(d) Memperbaiki rasa tanggung jawab.

(e) Mendidik pegawai atau pelaksana.

Dalam melakukan pengawasan atau pengendalian, terdapat

beberapa proses yang dapat dilakukan, sebagai berikut:

(a) Mengukur hasil pekerjaan.

(b) Membandingkan hasil pekerjaan dengan standar yang ada.

(c) Mengevaluasi atau mengoreksi penyimpangan yang tidak baik

melalui tindakan untuk perbaikan, perencanaan, pengorganisasian

dan pengarahan.

Adapun beberapa faktor yang mempengaruhi keberhasilan dari

pengawasan atau pengendalian yang dilakukan, yaitu adanya rencana yang

dilaksanakan dan standar hasil, adanya ketegasan manajemen pengontrol,

proses pengawasan itu sendiri, penerapan strategi yang digunakan,

17

23

keahlian dari manajer dalam mengawas, menunjuk manajer pengawas

yang benar-benar memiliki kewenangan untuk melakukan pengawasan,

dan kinerja manajer untuk melakukan pengawasan.

Dalam melaksanakan pengawasan atau pengendalian itu harus

dengan menggunakan suatu cara. Ada tiga cara yang menjadi dasar dalam

melakukan pengendalian, antara lain:

(a) Metode observasi langsung

Pimpinan atau atasan mengawasi secara langsung pekerjaan

yang dilakukan oleh pegawai atau pekerja dengan pengamatan yang

dilakukan sendiri tanpa melalui orang lain atau perantara yang

mengawasi.

(b) Metode Statistik

Pengendalian dilakukan berdasatkan data-data yang ada dan

diolah, sehingga dapat dengan mudah dimengerti dan dipahami.

(c) Metode laporan

Pengawasan yang dilakukan dengan melihat dan mengamati

laporan yang diterima, agar dapat menyelidiki kesalahan, kekeliriun dan

penyalahgunaan.

Selain itu, laporan pengendalian atau pengawasan dibuat dalam

bentuk laporan lisan yang diperoleh dari laporan langsung dari orang yang

melaksanakan pekerjaan dan laporan tertulis yang diperoleh melalui

laporan keuangan.

24

a. Pengertian Koperasi

Dari pendapat Arifinal Chaniago, mendefinisikan koperasi sebagai

suatu perkumpulan yang beranggotakan orang-orang atau badan hukum,

yang memberikan kebebasan kepada anggota untuk masuk dan keluar,

dengan bekerja sama secara kekeluargaan, menjalankan usaha untuk

mempertinggi kesejahteraan jasmaniah para anggotanya.

Sedangkan pendapat Munkner, koperasi sebagai organisasi tolong

menolong. Aktivitas dalam urus niaga semata-mata bertujuan ekonomi,

bukan sosial seperti yang dikandung gotong royong.

Prof. Marfin A. Schaars seorang guru besar dari dari universitas of

Wisconsin, Madison USA mengatakan:” koperasi adalah badan usaha yang

sukarela dimiliki dan dikendalikan oleh anggota yang adalah juga

pelanggannya dan dioperasikan olehf mereka dan untuk mereka atas dasar

nir laba atau atas dasar biaya”18

Dari pendapat Moh. Hatta bahwa koperasi adalah usaha bersama

untuk memberikan penghidupan ekonomi berdasarkan tolongmenolong.

Koperasi adalah perlambang harapan bagi kaum yang lemah ekonominya,

berdasarkan selfhelp dan tolong menolong antar anggotanya, yang

berdasarkan rasa peracaya diri.

Dari difinisi diatas dapatkan disimpulkan: koperasi adalah lembaga

usaha bersama yang terdiri-dari orang-orang seperti produsen kecil,

konsumen kecil/lemah yang bergabung secara sukarela dan menumbuhkan

18

25

otonomi tersendiri untuk mencapai tujuan bersama dengan saling

mempersatukan dan menukarkan kontribusinya melalui usaha-usaha

ekonomi yang bersifat kolektif sehingga merupakan satu kesatuan yang

kuat dan mandiri serta tidak dapat dieksploitasikan oleh lembaga-lembaga

atau kekuatan ekonomi lainya.

Definisi Koperasi Indonesia menurut UU No. 25/1992 tentang

perkoperasian adalah sebagai berikut,19

Koperasi adalah badan usaha yang beranggotakan orang seorang atau badan hukum koperasi, dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat, yang berdasar atas azaz kekeluargaan

b. Sejarah Koperasi

Koperasi telah menjadi bagian tak terpisahkan dari perekonomian

Indonesia. Karena tujuannya yang mengutamakan kesejahteraan

anggotanya di atas pencarian keuntungan. Koperasi terus dikembangkan

hingga sekarang. Kebijakan ini sesuai dengan UUD 1945 pasal 33 ayat 1

yang menyatakan bahwa “Perekonomian disusun sebagai usaha bersama

berdasar atas asas kekeluargaan”. Satu-satunya bentuk usaha yang sesuai

dengan pasal ini adalah koperasi.

Gerakan koperasi di Indonesia dimulai dengan lahirnya “Bank

Pertolongan & Tabungan” yang didirikan pada tahun 1896 oleh Raden

Aria Wira Atmaya di Kabupaten Banyumas, Purwokerto, yang tujuannya

untuk membebaskan masyarakat dari lintah darat.

19

26

Kemudian, melalui perjuangan yang cukup panjang pada tahun

1927 keluar peraturan tentang “Perkumpulan Koperasi Bumi Putera” No.

91 tahun 1927. Melalui peraturan tersebut maka izin mendirikan koperasi

di perlonggar. Kongres koperasi 1 diselenggarakan atas dorongan Bung

Hatta pada tanggal 12 Juli 1947 di tasik malaya.20

Keputusan penting dalam kongres 1 antara lain:

1) Mendirikan Sentral Organisasi Koperasi Rakyat (SOKRI) yang

berkedudukan di Tasikmalaya.

2) Mengajukan berdirinya “Koperasi Desa” dalam rangka mengatur

perekonomian pedesaan.

3) Menetapkan tanggal 12 Juli sebagai hari koperasi.

Pada bulan Juli 1953 diadakan kongres koperasi ke II di Bandung

keputusan penting dalam kongres tersebut adalah:

1) Mengangkat Bung Hatta sebagai Bapak Koperasi Indonesia.

2) SOKRI di ubah menjadi Dewan Koeprasi Indonesia.

Pada bulan September 1956 diadakan Kongres Koperasi ke III di

Jakarta keputusan penting yang dihasilkan dalam kongres tersebut antara

lain:

1) Penyempurnaan Organisasi Gerakan Koperasi.

2) Menghimpun bahan untuk undang-undang perkoperasian.

20

27

Undang-undang perkoperasian yang pakai hingga saat ini adalah

UU Perkoperasian No. 25 tahun 1992. Seperti badan usaha lain, koperasi

mempunyai kelebihan dan kelemahan, kelebihan dari koperasi yaitu:

1) Usaha koperasi tidak hanya diperuntukkan kepada anggotanya saja,

tetapi juga untuk masyarakat pada umumnya.

2) Koperasi dapat melakukan berbagai usaha diberbagai bidang

kehidupan ekonomi rakyat.

3) Sisa Hasil Usaha (SHU) yang dihasilkan koperasi dibagikan kepada

anggota sebanding dengan jasa usaha masing-masing anggota.

4) Membantu membuka lapangan pekerjaan

5) Mendapat kesempatan usaha yang seluas-luasnya dari pemerintah.

6) Mendapat bimbingan dari pemerintah dalam rangka mengembangkan

koperasi.

Selain memiliki kelebihan, koperasi juga memiliki

kelemahan-kelemahan. Kelemahan koperasi, antara lain:

1) Umumnya, terdapat keterbatasan Sumber Daya Manusia, baik

pengurus maupun anggota terhadap pengetahuan tentang

perkoperasian.

2) Tidak semua anggota koperasi berperan aktif dalam pengembangan

koperasi.

3) Koperasi identik dengan usaha kecil sehingga sulit untuk bersaing

28

4) Modal koperasi relatif terbatas atau kecil bila dibandingkan dengan

badan usaha lain.

c. Asas-asas Koperasi

Azas koperasi atau dalam bahasa inggrisnya disebut cooperative

principles ini berasal dari bahasa latin: principium yang berarti basis atau

landasan dan ini pun bias mempunyai beberapa pengertian yaitu sebagai

berikut: cita-cita utama atau kekuatan/peraturan dari organisasi.

Pengertian tentang principium ini perlu diperhatikan secara

seksama dan secara hati-hati. Dalam kepustakaan koperasi Indonesia,

beberapa penulis mengaitkan pengertian principium ini dengan landasan

koperasi atau landasan idiil dan sebagainya.

d. Tujuan Koperasi

Dalam UU. No. 25 tahun 1992 tentang Perkoperasian pasal 3

disebutkan bahwa, koperasi bertujuan memajukan kesejahteraan anggota

pada khususnya dan masyarakat pada umumnya, serta ikut membangun

tatanan perekonomian nasional dalam rangka mewujudkan masyarakat

yang maju, adil, dan makmur berlandaskan pancasila dan Undang-Undang

Dasar 1945.

e. Prinsip-prinsip Koperasi

Prinsip-prinsip atau sendi-sendi dasar koperasi menurut UU. No.

12 tahun 1967, antara lain: sifat keanggotaannya sukarela dan terbuka

untuk setiap warga Negara Indonesia, rapat anggota merupakan kekuasaan

29

diatur menurut jasa masing-masing anggota, adanya pembatasan bunga

atas modal, mengembangkan kesejahteraan anggota khususnya dan

masyarakat pada umumnya, usaha dan ketatalaksanaannya bersifat

terbuka, dan swadaya, swakarta, dan swasembada sebagai pencerminan

prinsip dasar percaya pada diri sendiri.

Prinsip-prinsip koperasi menurut UU. No.25 tahun 1992 dan yang

berlaku saat ini di Indonesia adalah sebagai berikut, antara lain:

keanggotaannya bersifat sukarela dan terbuka, pengelolaan dilakukan

secara demokrasi, pembagian SHU dilakukan secara adil sesuai dengan

besarnya jasa usaha masing-masing anggota, pemberian batas jasa yang

terbatas terhadap modal, kemandirian, pendidikan perkoperasian, dan

kerjasama antar koperasi.21

f. Jenis-jenis Koperasi

Sesuai dengan sejarah timbulnya gerakan koperasi, maka jenis

koperasi di dasarkan pada kebutuhan dan efisiensi dalam ekonomi,

jenis-jenis itu ialah koperasi komsumsi, koperasi kridit, dan koperasi produksi.

Perkembangan koperasi yang mula-mula hanya terbatas pada tiga

bidang usaha tersebut diatas, lama kelamaan bertambah luas sesuai

keperluan masyarakat, seperti koperasi pertanian, koperasi peternakan,

koperasi perikanan dan sebagainya.

21

30

g. Modal Koperasi

1) Pengertian Modal Koperasi

Modal sebagaimana kita ketahui adalah salah satu faktor produksi,

tetapi hingga sekarang diantara para ahli ekonomi sendiri belum terdapat

kesamaan pendapat tentang apa yang disebut dengan modal itu dan

nampaknya dalam sejarahnya, pengertian dari modal itu berkembang sesui

dengan perkembangan ilmu.

Menurut klasik, modal diartikan sebagai hasil produksi yang

digunakan untuk memprodusir lebih lanjut. Dalam perkembanganya,

pengertian modal mengarah kepada sifat nonphysical, dalam arti modal

ditekankan kepada nilai, daya beli atau kekuasaan memakai atau

menggunakan yang terkandung dalam barang modal.

2) Sumber-sumber Permodalan

Dalam UU NO. 25 12/1967 tentang pokok-pokok perkoperasian

pasal 32 ayat. 1, ditentukan modal koperasi itu terdiri dari dan dipupuk

dari simpan pinjam, pinjaman-pinjaman, penyisihan-penyisihan dari hasil

usaha hanya termasuk cadangan serta sumber-sumber lain. Kemudian

dalam ayat 2, dikatakan bahwa simpanan anggota di dalam koperasi terdiri

dari: simpanan pokok, simpanan wajib, dan simpanan sukarela.

Di samping itu undang-undang no. 25/1992 ini dengan tegas telah

membagi modal koperasi dalam modal sendiri dan modal pinjaman. Modal

31

anggota sebagai dasar penanaman modal yang memungkinkan koperasi

melakukan usaha. Modal ini merupakan modal beresiko, karena pemilik

modal tersebut merupakan dari koperasi yang bersangkutan. Pada

lukuidasi mungkin sebagian dari modal tersebut akan digunakan untuk

membayar klaim pihak ketiga, tergantung dari solvabilitas koperasi yang

bersangkutan dan ketentuan dalam anggaran dasarnya.22

h. Keanggotaan Koperasi

Sebagai sebuah perkumpulan, koperasi tidak akan mungkin

terbentuk tanpa adanya sebagai tulang punggung. Apalagi koperasi

merupakan kumpulan orang dan bukunya kumpulan modal, sehingga

jumlah anggota sangat menentukan besarnya modal yang dimiliki.

Semakin banyak jumlah anggota, semakin kokoh kedudukan koperasi

sebagai suatu badan usaha koperasi dikelola dan dibiayai oleh para

anggota, bertambahnya anggota berarti bertambahnya pemasukan modal

yang bersumber dari simpanan-simpanan para anggota.

Keanggotaan koperasi didasarkan pada kesamaan kepentingan

ekonomi dalam lingkup usaha koperasi. Ketentuan yang terdapat pada

pasal 19 ayat 1, ini menunjukkan bahwa faktor kesamaan kepentingan

dalam usaha koperasi merupakan tolak ukur untuk menentukan

diterima/tidaknya seseorang/badan hukum koperasi, menjadi anggota

koperasi.23

i. Unsur Manajemen Koperasi

22

Drs. Hendrojogi. Msc. Koperasi Azaz-Azaz, Teori Dan Praktek , (Jakarta: PT. Raja Grafindo Persada), hal. 177-187

23

32

Koperasi sesungguhnya memiliki cakupan multi dimensi yang

bersifat strategis terhadap proses pembangunan bangsa Indonesia hal ini

disebabkan eksitensi dan kehadiran koperasi ditengah masyarakat yang

lemah sosial ekonominya, yang menyandang empat kriteria yaitu:

1) Koperasi merupakan suatu system normative

2) Koperasi merupakan suatu mikanisme pendidikan bagi para

anggotanya. Peningkatan swadaya dan partisipasi tidak terlepas

kegiatan penjualan baik dalam aspek ekonomi maupun sosial.

3) Koperasi sebagai organisasi ekonomi yang berwatak sosial sehingga

usaha bersama yang berdasarkan asas-asas kekeluargaan dan gotong-

royong. Koperasi slalu berorentasi pada pemenuhan kebutuhan hidup,

peningkatan swadaya dan peningkitan solidaritas social kearah

partisipasi social bagi para anggotanya dan masyarakat sekitarnya.

4) Koperasi merupakan organisasi kekuatan (the organization of force).

Pada giliranya koperasi dapat menjadi organisasi kekuatan yang

besar ditinjau dari segi politik, sosial budaya dan ketahanan nasional,

bukanlah suatu kebijaksanaan pembangunan nasional biasa disebut

berhasil apabila terjadi pemantapan ketahanan nasional yang tercermin

dalam ketahanan keluarga dan ketahanan induvidu.24

C. Kajian Teoritik

24

33

Dalam kajian teoritik ini, peneliti literatur yang mengenai judul skripsi,

yaitu tentang sistem pengelolaan antara lain yaitu:

1. Teori Pengelolaan

Adanya pengelolaan sekarang adalah berkat hasil-hasil penyelidikan

para ahli, sejak dari dahulu hingga saat ini, dapat dikatakan bahwa manajemen

sebangai ilmu pengetahuan yang masih muda. Ilmu pengetahuan baru , timbul

berkat hasil-hasil penyelidikan para ahli sejak dahulu sampai saat ini. Oleh

karena itu, ada beberapa ahli yang meletakkan dasar bagi timbulnya ilmu

menejeman, karena merekalah perintis jalan meletakkan dasar-dasar ilmu

manajemen.

2. Teori Henry Fayol

Henry Fayol seorang industriawan Perancis yang kemudian

terkenal sebangai bapak manajemen operasional mengembangkan

manejeman sebagai yang dikemukakan dalam bukunya yang terkenal yang

berjudul Administration Industrielle et Generale. Buku ini diterbitkan

pertama kali dalam bahasa Perancis pada tahun 1916 dan kemudian

diterjemahkan kedalam bahsa Inggris yaitu " General and industria

management " sejak tahun 1949.

Dalam bukunya yang disebut diatas, Henry Fayol mengemukakan

prinsip-prinsip manajemen yaitu:

1) Division of work (pembagian kerja)

2) Authority (otoritas)

34

4) Unity or command (kesatuan perintah)

5) Unity or diriection (kesatuan arah)

6) Subordination of individual interst to general interest (mengutamakan

kepentingan umum)

7) Remuneration (pengupahan yang adil)

8) Centralization (pemusatan)

9) Scalar chain (hireraki)

10) Orders (teratur)

11) Equity (keadilan)

12) Stability of tenure of personal (kesetabilan staf)

13) Initiative (inisiatif)

14) Esspirit de corps (semangat kelompok)25

Selain dari empat belas prinsip manejeman, yang sudah disebutkan

diatas, Henry Fayol mengemukan pula, bahwa kegiatan dalam setiap

industri dapat dibagi atas enam bidang yaitu:

1) Manajerial

2) Pembukuan termasuk statistik

3) Teknisi (produksi)

4) Komersial (membeli, menjual, dan melaksanakan penjualan)

5) Tinansial (pencaharian harta dan manusia)

6) Kepastian (perhitungan harta dan manusia)

25

35

Keenam bidang tersebut akan selalu ada dalam setiap jenis usaha,

baik usaha itu besar maupun kecil. Baik itu sederhana maupun kompleks.

Selain itu, tugas pun akan selalu ada di dalam organisasi-organisasi yang

berorientasi keuntungan maupun yang bersifat sosial kemasyarakatan, dan

tidak berorientasi keuntungan. Dalam hal ini Fayol berpendapat bahwa

efisiensi dalam organisasi akan dapat ditingkatkan apabila diadakan

pendidikan terhadap manajer tentang proses manajemen akan dapat

membantu manajer dalam rangka mendorong para pekerja / karyawan

maupun bawahan untuk mau bekerja lebih giat dan lebih efektif.

Fayol memandang bahwa manajemen merupakan suatu proses

yang memiliki beberapa fungsi:

1) Perencanaan (planning)

2) Pengorganisasian (organizing)

3) Pengarahan (actuating)

4) Koordinasi (coordinating)

5) Pengawasan (controlling)26

Manajeman di dalam melaksanakan tugasnya yang terdiri dari lima

fungsi tersebut harus menggunakan beberapa prinsip agar proses

manajemen dapat mencapai sasarannya yaitu menggerakkan atau

memotivasi para pekerja untuk bekerja dengan lebih giat lagi. Adapun

prinsip-prinsip manajemen tersebut adalah sebangai berikut:

26

36

1) Adanya satuan komando

Hal ini dianggap sangat penting karena dengan adanya pembagian

tugas yang sangat terperinci dan terspesialisasi maka pekerjaan akan

menjadi sangat melebar serta komplek. Oleh karena itu untuk menjaga

keterpaduan dari tugas-tugas tersebut perlu adanya kesatauan komando.

2) Adanya pembagian wewenang dan tanggung jawab

Dengan adanya pembagian tugas wewenang dan tanggung jawab

kepada bawahan maka para pekerja atau karyawan akan merasa memilki

harga diri, sehingga dapat tercipta adanya suasana yang luwes dan

fleksibel dari para pekerja dalam melaksanakan tugas-tugasnya.

3) Manajer harus selalu memiliki banyak inisiatif

Manajer yang terampil akan selalu banyak akal untuk dapat

mengambil keputusan yang tepat dalam waktu yang singkat.

4) Adanya solidaritas kelompok yang cukup besar

Manajer dituntut untuk menjiwa besar, wawasan luas dan toleransi

dangan orang lain cukup besar. Disisi lain juga diperlukan tenggang rasa

yang tinggi, cepat tanggap dengan kondisi lingkungan.27

27

39

BAB III

METODE PENELITIAN

A. Pendekatan dan Jenis Penelitian

Dalam melakukan sebuah penelitian banyak macam metode yang

digunakan oleh peneliti, yang sesuai dengan masalah, tujuan dan kegunaan dari

penelitian itu sendiri. Sehingga penelitian itu bisa dianggap valid dan dapat di

pertanggung jawabkan kebenaranya secara ilmiah dan profosional. Penelitian

ini menggunakan pendekatan kualitatif dengan tujuan menemukan sebuah tema

menurut pasaran. Hal ini sesuai dengan tujuan penelitian yang berusaha

mengetahui system pengelolaan unit bisnis masjid (studi kasus koperasi jasa

keuangan syariah Al-Marwah di Masjid Al-Akbar Surabaya).

Definisi penelitian kualitatif menurut Bogdan dan Taylor didefinisikan

sebagai prosedur penelitian yang menghasilkan data deskriptif berupa kata-kata

tertulis atau lisan dari orang-orang dan perilaku yang dapat di amati. Menurut

pendekatan ini diarahkan pada latar dan individu tersebut secara utuh. Tetapi

prilaku memandangnya sebagai bagian dari keutuhan.28 Dalam penelitian ini,

peneliti menggunakan jenis (deskripsi) mengenai situasi-situasi atau kejadian-

kejadian yang diakumulasikan data dasar dalam cara deskriptif semata-mata

tidak hanya untuk mencari makna dan implikasi.29

Metode deskriptif ini memiliki tujuan:

28

Lexy J Moleong, Metode Penelitian Kualitatif cet13, (Bandung: Remaja Rosada Karya, 2002),

hal. 3 29

40

1. Mengumpulkan informasi actual secara rinci yang melukiskan gejala yang

ada.

2. Mengindentifikasi masalah/memeriksa kondisi dan praktek-praktek yang

berlaku.

3. Membuat perbandingan dan evaluasi.

4. Menentukan apa yang dilakukan orang lain dalam menghadapi masalah

yang sama dan belajar dari pengalaman mereka untuk menetapkan rencana

dan keputusan yang akan datang.30

Oleh karena itu peneliti menggunakan pendekatan penelitian kualitatif

dari jenis deskriptif untuk memberikan gambaran yang utuh, yaitu tentang

bagaimana sistem pengelolaan koperasi jasa keuangan syariah al-marwah.

untuk mendiskripsikan sistem pengelolaan koperasi yang telah di lakukan

dalam mengembangkan jasa keuangan syariah al marwah.

B. Lokasi Penelitian

Obyek dalam penelitian ini “Sistem Pengelolaan Unit Bisnis Masjid

(Studi Kasus Koperasi Jasa Keuangan Al-Marwah di Masjid Al-Akbar

Surabaya)” di Jl. Masjid Al Akbar Timur No.1, Pagesangan, Jawa Timur

60274 Surabaya.

C. Jenis dan Sumber Data

Dalam penelitian ini penulis menggunakan jenis data kualitatif. Jenis

data kualitatif yaitu data yang berbentuk kata, kalimat, dan gambar.31

30

M. Iqbal Hasan, Pokok-Pokok Materi Metode Penelitian Dan Aplikasinya cet.1(Jakarta: Ghalia

41

Sedangkan Sumber data adalah subyek dari mana data dapat diperoleh.

Adapun sumber data dalam penelitian ini meliputi: sumber data primer dan

sumber data sekunder.

1. Jenis Data

Berdasarkan sumbernya jenis data dibagi menjadi dua yaitu data primer

merupakan data yang diperoleh langsung dari sumbernya, diamati dicatat untuk

pertama kalinya, sedangkan data sekunder merupakan data yang akan

diusahakan sendiri pengumpulannya oleh peneliti, misalnya dari publikasi

lainnya.32 Berpijak dari penelitian diatas peneliti bertujuan untuk

menggambarkan, melukiskan sekaligus menganalisa suatu permasalahan secara

lebih rinci dengan maksud dapat menerangkan, menjelaskan dan menjawab

permasalahan penelitian.

Dalam penelitian ini, peneliti menggunakan dua macam sumber data

dan kalau diklasifikasikan sebagai berikut.

a. Data primer, dalam hal ini data yang di himpun adalah data yang

tentang bagaimana sistem pengelolaan koperasi jasa keuangan syariah

al-marwah di Surabaya, hal ini di peroleh melalui permintaan

keterangan–keterangan dari manajer dengan wawancara langsung.

b. Data sekunder, dalam hal ini yang akan dihimpun adalah data tentang

koperasi jasa keuangan syariah al-marwah, yang meliputi sejarah

berdiri dan berkembangnya.

31

Suharsimi Arikunto, Prosedur penelitian Suatu Pendekatan Praktek, (Jakarta: Rineka Cipta,

1993), hal 83 32

42

2. Sumber Data

Sumber data adalah subyek dari mana data di peroleh33, adapun data

yang di gunakan peneliti dalam pengumpulan data adalah:

a. Sumber Data Primer

Adalah sumber data yang diperoleh informan. Informan adalah

orang yang memberikan informasi tentang segala hal yang berkaitan

dengan penelitian. Adapun yang memberikan informasi adalah :

1) Manajer

2) Administrasi

3) Anggota pemasaran

b. Sumber Data Sekunder

Data sekunder yaitu sumber data yang diperoleh dari dokumen,

yaitu berupa tulisan atau catatan yang berhubungan dengan masalah yang

dibahas dalam penelitian. Beberapa diantaranya mengetahui tentang proses

dalam mengembangkan usahanya tersebut. Serta data-data yang ada

kaitannya dengan penelitian.

D. Tahap-Tahap Penelitian

Tahap-tahap yang digunakan dalam penelitian ini yaitu ada pra

lapangan dan pekerja lapangan.

1. Tahap Pra Lapangan

a. Menyusun rancangan penelitian

33

43

Dalam konteks ini peneliti terlebih dahulu membuat permasalahan

yang akan dijadikan obyek penelitian, untuk kemudian membuat matrik

usulan judul penelitian sebelum melaksanakan penelitian hingga membuat

proposal.

b. Memilih lapangan penelitian

Dalam konteks penelitian yang dilakukan peneliti sebelum

membuat usulan judul pengajuan judul, peneliti terlebih dahulu mencari

data atau informasi tentang obyek yang akan diteliti melalui beberapa cara,

kemudian tertarik untuk dijadikan obyek penelitian yang sesuai dengan

jurusan, dalam hal ini peneliti mengambil lokasi penelitian tepat Jl. Masjid

Al Akbar Timur No.1, Pagesangan, Jawa Timur 60274 Surabaya.

c. Mengurus perizinan

Setelah membuat usulan dalam bentuk proposal, peneliti mengurus

izin atasan peneliti sendiri, ketua jurusan, dekan fakultas, kepala instansi

pusat dan lain-lain.

d. Menjajaki dan menilai lapangan

Tahapan ini sebelum sampai menyingkapkan bagaimana peneliti

masuk lapangan, dalam arti mulai mengumpulkan data yang sebenarnya,

pada tahap ini barulah merupakan orientasi lapangan, namun hal-hal

tertentu peneliti mulai menilai keadaan lapangan.34

e. Memilih dan memanfaatkan informan

44

Informan adalah orang latar peneliti.35 Dalam penelitian ini peneliti

melakukan pemilihan terhadap informan yang akan memberikan data atau

informasi mengenai permasalahan yang dibahas. Dalam hal ini, peneliti

mencari orang yang paling mengetahui masalah sistem pengelolaan

koperasi jasa keuangan Syariah Al-Marwah di Surabaya dan peneliti

menemukan informan yang cocok dengan permasalahan yang di angkat

dalam peneliti.

f. Menyiapkan perlengkapan

Untuk kelancaran jalan penelitian, maka peneliti hendaknya

menyiapkan, tidak hanya perlengkapan fisik. Tetapi segala macam

perlengkapan penelitian yang diperlukan sesuai petunjuk Lexy J. Moleong.

Dalam hal ini, peneliti menyiapkan peralatan, antara lain peralatan tulis

yang berupa bulpoint, pensil, buku tulis, kertas lembaran, map plastik, dan

tipe-ex.

g. Persoalan etika penelitian

Pada tahap yang terakhir ini, peneliti sangat menjaga-nya, sebab ini

menyangkut hubungan dengan orang lain yang berkenaan dengan

data-data yang di peroleh oleh peneliti , dan dengan terjaganya etika baik, maka

nantinya bisa tercipta suatu kerja sama yang menyenangkan antara kedua

belah pihak.

2. Tahap Pekerjaan Lapangan

a. Memahami latar penelitian dan mempersiapkan diri

35

45

Untuk memasuki pekerjaan lapangan, peneliti perlu memahami

latar penelitian terlebih dahulu. Disamping itu perlu mempersiapkan diri

baik secara fisik maupun mental disamping harus mengingat suatu

persoalan etika.

1) Memasuki lapangan

Dalam memasuki lapangan penelitian peneliti dituntut

keterlibatannya, dalam hal peneliti melakukan peninjauan sendiri langsung

ke lokasi.

2) Berperan sambil mengumpulkan data

Peran serta peneliti dalam hal ini dengan mengamati secar sekilas

dan secara langsung ke lokasi sambil mengumpulkan data melalui

wawancara langsung.

E. Teknik Pengumpulan Data

Data adalah segala keterangan (informasi) mengenai gejala hal yang

berkaitan dengan tujuan penelitian.36 Sedangkan pengumpulan data adalah

prosedur sistematik dan standart untuk memperoleh data yang di perlukan.

Sehingga selalu ada hubungan antara metode pengumpulan data dengan

masalah penelitian.

Dalam pengumpulan data, peneliti menggunakan metode pengumpulan

data sebagai berikut:

1. Observasi (pengamatan)

36

46

Observasi diartikan sebagai pengamatan dan pencatatan dengan

sistematik fenomena-fenomena yang di selidiki.37 Dalam penelitian ini, peneliti

melakukan pengamatan pada obyek koperasi jasa keuangan syariah Al-Marwah

yang bertepatan di dalam masjid besar Al-Akbar Surabaya. Sarana dan

prasarana koperasi jasa keuangan syariah meliputi, tempat pelayanan, tempat

transaksi, unit took dan kantor manajer. Kegiatan atau aktifitas yang

dilaksanakan pengurus koperasi jasa keuangan syariah dilakukan dengan

ketentuan yang berlaku di koperasi tersebut.

Observasi merupakan proses yang komplek, yang tersusun dan proses

biologis dan psikologis, dalam menggunakan teknik observasi yang terpenting

ialah mengandalkan pengamatan dan ingatan si peneliti, sumber datanya adalah

pengurus atau karyawan sedangkan obyek peneliti nya adalah pengelolaan

usaha koperasi, pada kali ini peneliti mengamati proses pengelolaan usaha

koperasi.

2. Interview (wawancara)

Wawancara adalah pengumpulan data dengan mengajukan pertanyaan

secara langsung oleh peneliti kepada informan, kemudian jawaban-jawaban

informan di catat atau di rekam dengan perekam suara.38 Sedangkan menurut

Moleong yang dikutip oleh Haris Herdiansyah dalam buku Metodologi

Penelitian Kualitatif menjelaskan wawancara adalah percakapan dengan

37

Hadi Sutrisno, Metodologi Reseach, (Yogyakarta: Universitas Gajah Mada, 1983), hal.136 38

47

maksud tertentu.39 Percakapan dilakukan oleh dua pihak, yaitu pewawancara

(interview) yang mengajukan pertanyaan dan terwawancara (interviewee) yang

memberikan jawaban atas pertanyaan selesai.

Interview yang di gunakan peneliti dalam pengumpulan data yang

dimaksudkan untuk memperjelas hasil pengamatan yang di lakukan

sebelumnya. Data yang di perlukan dalam wawancara adalah sebagai berikut:

a. Deskripsi tentang latar belakang koperasi jasa keuangan syariah

b. Deskripsi tentang sejarah berdirinya koperasi jasa keuangan syariah

c. Deskripsi visi dan misi koperasi jasa keuangan syariah

d. Deskripsi program kerja koperasi jasa keuangan syariah

e. Deskripsi tentang sistem pengelolaan koperasi jasa keuangan syariah

dibidang simpan pinjam

1) Deskripsi tentang perencanaan sistem pengelolaan atau penyusunan

koperasi jasa keuangan syariah

2) Deskripsi tentang pengorganisasian atau penataan struktur pelaksana

pengelolaan dalam koperasi jasa keuangan syariah

3) Deskripsi tentang koordinasi antara pelaksana pengelolaan koperasi

jasa keuangan syariah

4) Deskripsi tentang pengendalian pengelolaan koperasi jasa keuangan

syariah

3. Dokumentasi

39

48

Teknik pengumpulan data dengan dokumentasi adalah pengambilan

data yang diperoleh melalui dokumen-dokumen. Data-data yang dikumpulkan.

Dokumentasi terbagi menjadi 2 yaitu: dokumentasi internal dan dokumentasi

eksternal.

a. Dokumentasi Internal

Dokumentasi internal yang di maksud di dalamnya adalah risalah

atau laporan rapat, dokumen ini dapat menyajikan informasi tentang

keadaan, aturan dan disiplin.

b. Dokumentasi Eksternal

Dokumentasi eksternal adalah berisi mengenai bahan-bahan

informasi yang di hasilkan oleh lembaga sosial, misalnya mengetahui bukti

dan berita yang disiarkan kepada media masa.

Metode ini digunakan, untuk mencari data yang penting yang ada

di koperasi, yang meliputi visi dan misi, program kerja, sejarah berdirinya.

Dari hasil dokomentasi ini, peneliti bisa menghasilkan data dari koperasi

tersebut.

F. Teknik Validitas Data

Untuk menghindari kesalahan data yang akan di analisa, maka

kevalidan data dapat di uji dengan cara teknik triangulasi. Berikut ini teknik

triangulasi:

1. Triangulasi teknik; Melakukan bermacam-macam teknik pengumpulan

49

2. Triangulasi sumber; Menggunakan satu teknik pengumpulan data pada

bermacam-macam sumber data.40

G. Teknik Analisis Data

Proses analisis data ini dengan seluruh data yang tersedia dari berbagai

sumber yaitu observasi, wawancara dan dokumentasi yang pernah ditulis dalam

catatan lapangan, yang selanjutnya diklarifikasikan sesuai dengan deskripsi

kualitatif yang menggambarkan kondisi latar penelitian dalam sebuah

penelitian sebab dalam tahap ini semua hasil penelitian yang diperoleh di

lapangan dituangkan sekaligus pengukuran pendapat, rumusan-rumusan atau

hukum-hukum teoritik yang dibangun.

Teknik analisis data penelitian ini adalah teknik analisis data kualitatif

Miles dan Huberman. Teknik analisis ini terdiri dari tiga kegiatan, yaitu

reduksi data, penyajian data dan penarikan kesimpulan/ verifikasi.41

Proses analisis data di mulai dengan menelaah seluruh data yang

tersedia dari berbagai sumber yaitu, Dari wawancara, pengamatan,

dokumen-dokumen, gambar, foto, sebagainya, data-data, tersebut ditelaah dan dipilih

pilih kemudian dilakukan dengan pengelompokan atas data yang sejenis dan

selanjutnya dianalisis sesuai dengan informasi yang dibutuhkan dengan

kongkrit dan memadai, selanjutnya dengan langkah reduksi data, yang

dilakukan dengan jalan melakukan abstraksi, abstraksi adalah usaha membuat

rangkuman inti.

40

Sugiyono, Memahami Penelitian Kualitatif, (Bandung: Alfabeta, 2012), hal. 84 41

Ariesto Hadi Sutopo dan Adrianus Arief, Terampil Mengola Data Kualitatif dengan NVIVO,

51

BAB IV

HASIL PENELITIAN

A. Gambaran Umum Obyek Penelitian

Berikut in