EDUTECH CONSULTANT BANDUNG Jurnal AKSARA PUBLIC

Volume 4 Nomor 1 Edisi Februari 2020 (73-86)

73

PENGARUH RETURN ON ASSETS, LEVERAGE DAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP TAX AVOIDANCE

DI BURSA EFEK INDONESIA

--- Elfrida Sitanggang, Haposan Banjarnahor

Program Studi Akuntansi, Universitas Putera Batam

(Naskah diterima: 1 Januari 2020, disetujui: 1 Februari 2020)

Abstract

The difference in interest between the government and the company as a taxpayer, causes companies to try to pay as little tax as possible. The greater the income earned means the greater the tax burden to be paid, this condition causes companies to find ways to minimize the tax burden. The purpose of this study is to examine the effect of Return on Assets, Leverage and Corporate Social Responsibility, on Tax Avoidance on the Indonesia Stock Exchange. The population in this study is mining companies listed on the Indonesia Stock Exchange as many as 49 companies. The number of samples was determined by the purposive sampling method, the sample data obtained were 18 sample companies. The analytical method used is multiple linear regression method, with the results of research showing that partially return on assets has a significant negative effect on tax, while leverage and corporate social responsibility have no effect on tax avoidance. Simultaneously, return on assets, leverage and corporate social responsibility have a significant effect on tax avoidance.

Keywords: Corporate Social Responsibility; Leverage; Return on Assets; Tax Avoidance. Abstrak

Perbedaan kepentingan antara pemerintah dan perusahaan sebagai pembayar pajak, menyebabkan perusahaan berusaha membayar pajak sesedikit mungkin. Semakin besar pendapatan yang diperoleh berarti semakin besar beban pajak yang harus dibayar, kondisi ini menyebabkan perusahaan mencari cara untuk meminimalkan beban pajak. Tujuan dari penelitian ini adalah untuk menguji pengaruh Return on Asset, Leverage dan Corporate Social Responsibility, terhadap Penghindaran Pajak di Bursa Efek Indonesia. Populasi dalam penelitian ini adalah perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia sebanyak 49 perusahaan. Jumlah sampel ditentukan dengan metode purposive sampling, data sampel yang diperoleh adalah 18 perusahaan sampel. Metode analisis yang digunakan adalah metode regresi linier berganda, dengan hasil penelitian menunjukkan bahwa secara parsial pengembalian aset memiliki pengaruh negatif signifikan terhadap pajak, sedangkan leverage dan tanggung jawab sosial perusahaan tidak berpengaruh terhadap penghindaran pajak. Secara bersamaan, pengembalian aset, leverage, dan tanggung jawab sosial perusahaan memiliki pengaruh signifikan terhadap penghindaran pajak.

Katakunci: Tanggung Jawab Sosial Perusahaan; Pengaruh; Pengembalian Aset; Penghindaran Pajak.

EDUTECH CONSULTANT BANDUNG Jurnal AKSARA PUBLIC

Volume 4 Nomor 1 Edisi Februari 2020 (73-86)

74

I. PENDAHULUAN

emungutan pajak bukan merupakan hal yang mudah untuk diterapkan. Bagi negara, pajak merupakan sumber pendapatan. Namun hal tersebut berbeda dengan perusahaan. Bagi perusahaan, pajak adalah beban yang akan mengurangi laba bersih. Dalam pelaksanaannya terdapat perbedaan kepentingan antara wajib pajak dengan pemerintah. Semakin besar peng-hasilan yang diperoleh berarti semakin besar beban pajak yang harus dibayarkan oleh perusahaan. Salah satu upaya pemerintah dalam meningkatkan tax ratio adalah dengan kebijakan-kebijakan yang bisa mendorong pengusaha dalam negeri berkembang dan memajukan usahanya. Pada tahun 2013 Pemerintah menyederhanakan “perhitungan Pajak dalam Peraturan Pemerintah No. 46 Tahun 2013 yang berisi tentang penyederhanaan perhitungan pajak dimana wajib pajak badan yang memiliki penghasilan dari usaha tidak lebih dari Rp 4,8 miliar dalam setahun dikenakan tarif pajak sebesar 1%.” Kemudian pada tahun 2018 Pemerintah merevisi peraturan tersebut dalam Peraturan Pemerintah No. 23 Tahun 2018 dengan perubahan tarif pajak menjadi 0,5% berlaku sejak 1 Juli 2018.

Menurut (Timbul, 2019) tax avoidance (penghindaran pajak) mencakup kegiatan khusus dengan maksud tujuan yang semata-mata mengurangi pajak yang terutang. Penghindaran pajak sering terjadi pada ketentuan-ketentuan yang dirasakan abu-abu, di mana memerlukan interpretasi, dimana administrasi pajak akan memutuskan suatu tingkat kewenangan tertentu. Upaya minima-lisasi beban pajak juga dapat dilakukan dengan menyetorkan sejumlah uang kepada bank yang berada pada negara yang pajaknya rendah kemudian menyalurkan dana tersebut kepada anak perusahaan sebagai pinjaman. Hal ini menyebabkan anak perusahaan untuk membayar bunga atas pinjaman tersebut. Bunga yang dibayar ini dapat dikurangkan dalam hal kewajiban pajak perusahaan.

ROA berfungsi untuk mengukur efektivitas perusahaan dalam penggunaan sumber daya yang dimilikinya. ROA merupakan pengukur keuntungan bersih yang diperoleh dari seberapa besar perusahaan menggunakan aset. Semakin tinggi nilai ROA, semakin tinggi keuntungan perusahaan sehingga semakin baik pengelolaan aset suatu perusahaan. Semakin tinggi nilai ROA, maka semakin besar juga laba yang diperoleh perusahaan. Ketika laba yang diperoleh

EDUTECH CONSULTANT BANDUNG Jurnal AKSARA PUBLIC

Volume 4 Nomor 1 Edisi Februari 2020 (73-86)

75 membesar, maka jumlah pajak penghasilan

akan meningkat sesuai dengan peningkatan laba perusahaan sehingga kecenderungan untuk melakukan tax avoidance yang dilakukan oleh perusahaan (Rosa Dewinta & Ery Setiawan, 2016).

Leverage merupakan suatu perban-dingan yang mencerminkan besarnya utang yang digunakan untuk pembiayaan oleh perusahaan dalam menjalankan aktivitas operasinya. Besarnya utang suatu perusahaan berarti beban bunga yang dibayar oleh perusahaan juga besar, sehingga mengurangi laba sebelum kena pajak yang tentunya akan mengurangi besaran pajak yang akan dibayarkan ke kas negara. Dalam penelitiannya (Maraya & Yendrawati, 2016) menyatakan bahwa sebagian perusahaan menganggap tidak hanya pajak terutang yang dapat mengurangi laba perusahaan, tetapi juga dana yang dikeluarkan untuk CSR. CSR bisa menjadi cara yang dilakukan oleh perusahaan untuk mendapatkan legitimasi dari masyarakat dan bisa menjadi salah satu cara mengurangi pajak terutang perusahaan. Semakin besar tingkat CSR yang dilakukan oleh perusahaan, maka akan semakin mengurangi pajak terutang perusahaan tersebut. Fenomena tax avoidance yang terjadi di Indonesia juga

menimpa PT Asian Agri Tbk. Berdasarkan Putusan MA No.2239K/PID.SUS/2012 tang-gal 18 Desember 2012, PT Asian Agri Tbk dinyatakan kurang membayar pajak pada tahun 2002-2005 sebesar Rp 1,25 triliun dan denda Rp 1,25 triliun sehingga total yang harus dibayarkan sebesar Rp 2,5 triliun. Kasus penghindaran pajak di Indonesia dilakukan oleh PT Bumi Resources Tbk yang merupakan salah satu perusahaan keluarga di Indonesia. Bahkan, diduga penghindaran pajak PT Bumi Resources dan anak usahanya yaitu PT Kaltim Prima Coal (KPC) dan PT Arutmin Indonesia mencapai 2,1 triliun. Dengan adanya kasus tersebut DJP telah menetapkan direktur keuangan PT Bumi Resources dan direktur PT Kaltim Prima Coal sebagai tersangka pidana penggelapan pajak (Tempo, 22 Maret 2010).

Kementerian keuangan Republik Indonesia menyatakan bahwa pemerintah menyoroti masih rendahnya tingkat kepatuhan wajib pajak di bidang pertambangan mineral dan batu bara (minerba). Dari total 6.181 wajib pajak minerba, hanya 2.557 dengan presentase 41,4 persen wajib pajak yang melaporkan Surat Pemberitahuan (SPT) Tahunan, sedangkan yang tidak melaporkan mencapai 3.624 dengan presentase sebesar 58,6 persen. (Kemenkeu, 2016). Hal ini

EDUTECH CONSULTANT BANDUNG Jurnal AKSARA PUBLIC

Volume 4 Nomor 1 Edisi Februari 2020 (73-86)

76 memperlihatkan bahwa tingkat kepatuhan

pajak perusahaan-perusahaan pertambangan masih sangat memprihatinkan, sehingga rendahnya kepatuhan pajak mengindikasikan adanya keinginan untuk melakukan tidakan penghindaran pajak. Penelitian ini dilakukan pada perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2014-2018. Alasan pemilihan perusahaan pertambangan sebagai objek penelitian didasarkan pada beberapa hal, diantaranya: (1) perusahaan pertambangan merupakan sektor penyumbang pendapatan yang besar bagi negara, terlebih Indonesia merupakan negara dengan sumber daya alam yang berpotensial (2) Minimnya kontribusi pajak dari sektor pertambangan. Berdasarkan uraian tersebut di atas, adapun penelitian ini bertujuan untuk mengetahui pengaruh return on assets terhadap tax avoidance, untuk mengetahui pengaruh leverage terhadap tax avoidance, untuk mengetahui pengaruh corporate social responsibility terhadap tax avoidance serta untuk mengetahui pengaruh return on assets, leverage dan corporate social responsibility terhadap tax avoidance.

II. KAJIAN TEORI

Penghindaran pajak (tax avoidance) dalam konteks sistem perpajakan yang legal, di mana seseorang atau badan usaha memanfaatkan celah pajak (loop hole), yaitu melakukan kegiatan yang legal sesuai ketentuan perundang-undangan, tetapi bertentangan dengan semangat dan maksud tujuan aturan perpajakan. Biasanya penghindaran pajak (tax avoidance) mencakup kegiatan khusus dengan maksud tujuan yang semata-mata mengurangi pajak yang terutang (Timbul, 2019). Return on Assets (ROA) merupakan salah satu pendekatan yang dapat mencerminkan profitabilitas suatu perusahaan. Pendekatan ROA menunjukkan bahwa besarnya laba yang diperoleh perusahaan dengan menggunakan total asset yang dimilikinya. Semakin tinggi rasio ini, semakin baik performa perusahaan dengan menggunakan aset dalam memperoleh laba bersih. Perusahaan yang memiliki rasio ROA lebih tinggi akan secara maksimal mempergunakan total aset tersebut untuk memperoleh laba yakni dengan memanfaatkan adanya beban penyusutan dan amortisasi sebagai pengurang laba kena pajak. Leverage merupakan rasio yang digunakan untuk mengukur seberapa besar perusahaan dibiayai

EDUTECH CONSULTANT BANDUNG Jurnal AKSARA PUBLIC

Volume 4 Nomor 1 Edisi Februari 2020 (73-86)

77 dengan utang. Utang yang besar umumnya

mengakibatkan perusahaan membayar beban bunga yang tentunya akan mengurangi laba dan memperkecil pajak atas laba perusahaan. (Haposan Banjarnahor,S.E., 2016) dalam penelitiannya menyatakan CSR merupakan bentuk tanggung jawab perusahaan terhadap lingkungannya bagi kepedulian sosial maupun tanggung jawab lingkungan dengan tidak mengabaikan kemampuan dari tradisi perusahaan. Pelaksanaan kewajiban ini harus memerhatikan dan menghormati tradisi budaya masyarakat di sekitar lokasi kegiatan usaha tersebut. CSR merupakan suatu konsep bahwa perusahaan memiliki suatu tanggung jawab terhadap konsumen, karyawan, pemegang saham, komunitas dan lingkungan dalam segala aspek operasional perusahaan.

Penelitian yang dilakukan oleh (Cahya Dewanti & Sujana, 2019) tentang Pengaruh Ukuran Perusahaan, Corporate Social Responsibility, Profitabilitas dan Leverage pada Tax Avoidance. Hasil dari penelitian yaitu Ukuran perusahaan dan leverage berpengaruh negatif terhadap tax avoidance. Sedangkan corporate social responsibility dan profitabilitas berpengaruh negatif terhadap tax avoidance. Penelitian yang dilakukan oleh (Darmayanti & Lely Aryani Merkusiawati,

2019) tentang Pengaruh Ukuran Perusahaan, Profitabilitas, Koneksi Politik dan Pengungkapan Corporate Social Responsibility pada Tax Avoidance. Hasil dari penelitian yaitu ukuran perusahaan, corporate social responsibility dan koneksi politik tidak berpengaruh terhadap tax avoidance. Profitabilitas berpengaruh negatif terhadap tax avoidance. Penelitian yang dilakukan oleh (Handayani, 2018) tentang Pengaruh Return on Assets (ROA), Leverage dan Ukuran Perusahaan terhadap Tax Avoidance Pada Perusahaan Perbankan yang Listing di BEI Periode Tahun 2012-2015. Hasil dari penelitian ini yaitu Return on Assets dan ukuran perusahaan berpengaruh terhadap tax avoidance. Sedangkan leverage tidak berpengaruh terhadap tax avoidance. Penelitian yang dilakukan oleh (Rosa Dewinta & Ery Setiawan, 2016) tentang Pengaruh Ukuran Perusahaan, Umur Perusahaan, Profitabilitas, Leverage, dan Pertumbuhan Penjualan terhadap tax avoidance. Hasil dari penelitian ini yaitu ukuran perusahaan, umur perusahaan dan profitabilitas berpengaruh positif terhadap tax avoidance, sedangkan leverage tidak berpengaruh terhadap tax avoidance. Penelitian yang dilakukan oleh (Arianandini & Ramantha, 2018) tentang

EDUTECH CONSULTANT BANDUNG Jurnal AKSARA PUBLIC

Volume 4 Nomor 1 Edisi Februari 2020 (73-86)

78 Pengaruh Profitabilitas, Leverage dan

Kepemilikan Institusional pada Tax Avoidance. Hasil dari penelitian ini yaitu variabel profitabilitas berpengaruh negatif terhadap tax avoidance, sedangkan leverage dan kepemilikan institusional tidak berpengaruh terhadap tax avoidance. Penelitian yang dilakukan oleh (Dewi, Ni. Luh. Putu. Puspita., & Noviari, 2017) tentang Pengaruh Ukuran Perusahaan, Leverage, Profitabilitas, dan Corporate Social Responsibility terhadap Penghindaran Pajak (Tax Avoidance). Hasil penelitian menyatakan bahwa variabel leverage dan corporate social responsibility berpengaruh negatif terhadap tax avoidance, sedangkan profitabilitas berpengaruh positif terhadap tax avoidance. Penelitian yang dilakukan oleh (Maraya & Yendrawati, 2016) tentang Pengaruh Corporate Governance dan Corporate Social Responsibility disclosure terhadap tax avoidance: studi empiris pada perusahaan tambang dan CPO. Hasil penelitian menyatakan bahwa kualitas audit dan kepemilikan institusional merupakan variabel yang secara signifikan berpengaruh negatif terhadap tax avoidance, corporate social responsibility berpengaruh positif terhadap tax avoidance, sedangkan proporsi komisaris

independen dan kepemilikan manajerial tidak berpengaruh terhadap tax avoidance.

III. METODE PENELITIAN

Penelitian ini dilakukan pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode 2014-2018 dengan meng-akses data perusahaan berupa laporan tahunan pada situs resminya www.idx.co.id. Variabel independen pada penelitian ini yaitu return on assets (X1), leverage (X2), corporate social responsibility (X3), sedangkan variabel dependen yaitu tax avoidance (Y). Populasi pada penelitian ini yaitu seluruh perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode 2014-2018. Dengan teknik pemilihan sampel dengan purposive sampling sehingga sampel yang diperoleh sebanyak 18 sampel perusahaan dan setelah menggunakan outlier sampel yang diperoleh sebanyak 65 sampel. Data pada penelitian ini dikumpulkan dengan metode observasi non-participant yaitu dengan membaca, mangamati, mencatat dan mempelajari uraian informasi yang berkaitan dengan penelitian seperti laporan tahunan perusahaan pertambangan di Bursa Efek Indonesia. Analisis regresi linier berganda merupakan uji yang dipakai untuk mengetahui pengaruh variabel independen terhadap variabel dependen. semua data dalam

EDUTECH CONSULTANT BANDUNG Jurnal AKSARA PUBLIC

Volume 4 Nomor 1 Edisi Februari 2020 (73-86)

79 penelitian ini diolah dengan menggunakan Statistical Package for Social Science (SPSS) v.21 dengan persamaan berikut:

Y = a + b1x1 + b2x2 + b3x3 + ԑ Keterangan: Y = Tax Avoidance a = Konstanta b1-b3 = Koefisien Regresi x1 = Return on Assets x2 = Leverage

x3 = Corporate Social Responsibility ԑ = error item

IV. HASIL PENELITIAN

Hasil uji statistik deskriptif pada penelitian ini dapat dilihat sebagai berikut: Tabel 1. Hasil Uji Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

ROA 65 .04 21.19 6.3199 5.77952

DER 65 .17 5.98 1.2978 1.10062

CSR 65 .04 .73 .2125 .17315

CETR 65 .01 .99 .3469 .18200

Valid N (listwise) 65

(Sumber: Data Penelitian, 2019)

Melalui tabel diatas dapat diketahui bahwa variabel tax avoidance memiliki nilai terendah sebesar 0.01 dan nilai tertinggi sebesar 0,99 dengan nilai rata-rata 0,35. Pada variabel Return on Assets memiliki nilai terendah sebesar 0,04 dan nilai tertinggi 21,19 dengan nilai rata-rata 6,32. Variabel Leverage memiliki nilai terendah sebesar 0,17 dan nilai

tertinggi 5,98 dengan nilai rata-rata 1,30. Variabel”Corporate Social Responsibility memiliki nilai terendah sebesar 0,04 dan nilai terbesar sebesar 0,73 dengan nilai rata-rata sebesar”1,21. Hasil uji normalitas dengan Kolmogorov-Smirnov dapat dilihat sebagai beriku:

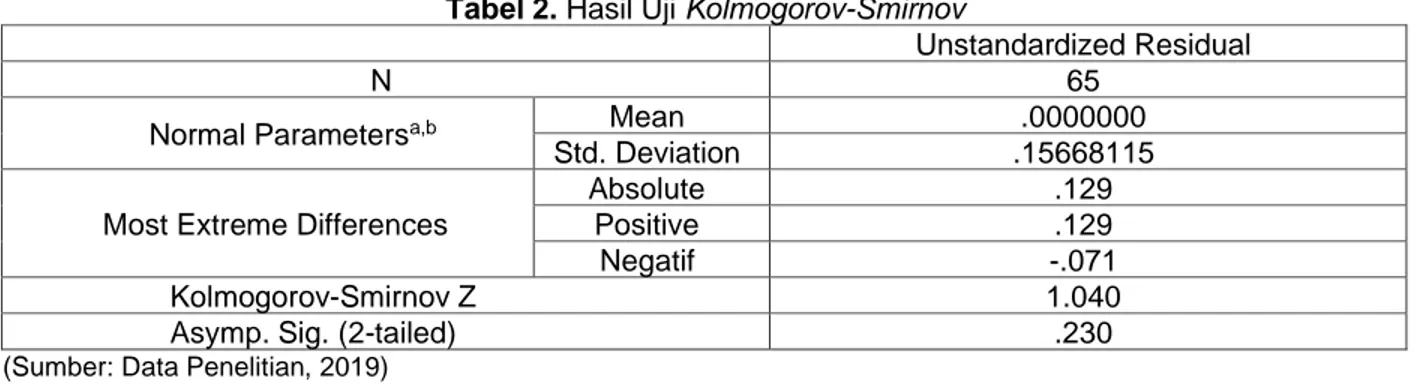

Tabel 2. Hasil Uji Kolmogorov-Smirnov

Unstandardized Residual

N 65

Normal Parametersa,b Mean .0000000

Std. Deviation .15668115

Most Extreme Differences

Absolute .129

Positive .129

Negatif -.071

Kolmogorov-Smirnov Z 1.040

Asymp. Sig. (2-tailed) .230

EDUTECH CONSULTANT BANDUNG Jurnal AKSARA PUBLIC

Volume 4 Nomor 1 Edisi Februari 2020 (73-86)

80 Hasil dari tabel diatas menyatakan nilai Sig

sebesar 0,23 yaitu lebih besar dari 0,05 yang berarti bahwa data berdistribusi normal. Hasil uji multikolinieritas yang bertujuan untuk mengetahui apakah terdapat masalah multikolinieritas pada model regresi. Model regresi yang tidak memiliki gejala multikolinieritas dapat dilihat jika Nilai

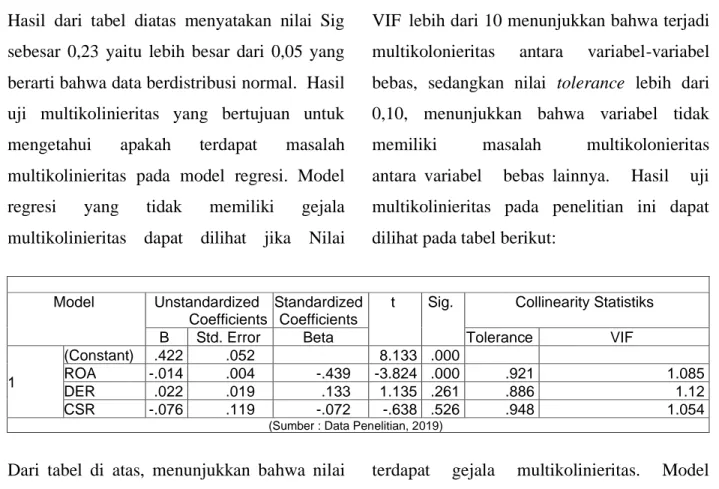

VIF”lebih dari 10 menunjukkan bahwa terjadi multikolonieritas antara variabel-variabel bebas, sedangkan nilai tolerance lebih dari 0,10, menunjukkan bahwa variabel tidak memiliki masalah multikolonieritas antara”variabel bebas”lainnya. Hasil uji multikolinieritas pada penelitian ini dapat dilihat pada tabel berikut:

Dari tabel di atas, menunjukkan bahwa nilai tolerance untuk semua variabel independen lebih besar dari 0,10 dan nilai VIF lebih kecil dari 10 yang berarti bahwa model regresi tidak

terdapat gejala multikolinieritas. Model regresi dalam penelitian ini tidak mengalami gejala heteroskedastisitas, hal ini dapat dilihat dari tabel berikut:

Tabel 4. Hasil Uji Glejser

Model Unstandardized Coefficients Standardized

Coefficients t Sig. B Std. Error Beta 1 (Constant) .133 .036 3.678 .000 ROA -.004 .003 -.184 -1.428 .158 DER .009 .013 .085 .650 .518 CSR -.066 .083 -.101 -.796 .429

(Sumber: Data Penelitian, 2019)

Hasil”pada tabel di atas menunjukkan bahwa nilai signifikansi setiap variabel independen lebih besar dari tingkat kepercayaan 5% maka dapat diambil kesimpulan bahwa model

regresi tidak mengalami heteroskedastisitas. Model regresi yang baik tidak terjadi autokorelasi. Penelitian ini menggunakan Uji

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig. Collinearity Statistiks

B Std. Error Beta Tolerance VIF

1

(Constant) .422 .052 8.133 .000

ROA -.014 .004 -.439 -3.824 .000 .921 1.085

DER .022 .019 .133 1.135 .261 .886 1.12

CSR -.076 .119 -.072 -.638 .526 .948 1.054

EDUTECH CONSULTANT BANDUNG Jurnal AKSARA PUBLIC

Volume 4 Nomor 1 Edisi Februari 2020 (73-86)

81 Durbin-Watson untuk mendeteksi autokorelasi.

Tabel 5. Hasil Uji Durbin-Watson

Model R R Square Adjusted R Square Std. Error of the

Estimate

Durbin-Watson

1 .509a .259 .222 .16049 1.729

(Sumber: Data Penelitian, 2019)

Dari tabel diatas, diperoleh bahwa hasil uji autokorelasi dengan nilai tabel signifikansi 5%, jumlah sampel 65 (n) dan jumlah independen 3 (k=3), Nilai Durbin-Watson (DW Statistik) dari hasil analisis regresi sebesar 1,729 dapat dilihat pada tabel diatas. Dengan demikian nilai Durbin-Watson tersebut berada pada interval 1,5035 sampai

dengan 2,304 (1,5035<1,729<2,304), sehingga dapat diambil kesimpulan bahwa model regresi tersebut tidak terjadi gejala autokorelasi. Model regresi linier berganda menyatakan suatu hubungan antara dua atau lebih variabel independen dengan variabel dependennya. Hasil Analisis Regresi Linier Berganda dapat dilihat melalui tabel berikut:

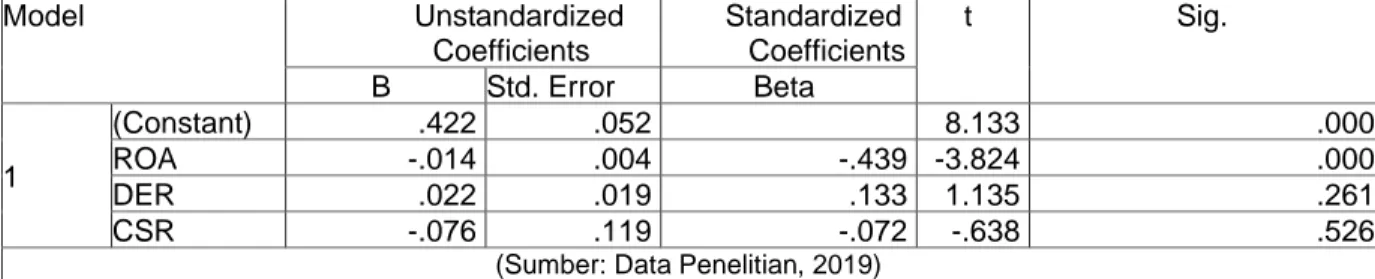

Tabel 6. Hasil Uji Analisis Regresi Linier Berganda

Model Unstandardized Coefficients Standardized

Coefficients T Sig. B Std. Error Beta 1 (Constant) .422 .052 8.133 .000 ROA -.014 .004 -.439 -3.824 .000 DER .022 .019 .133 1.135 .261 CSR -.076 .119 -.072 -.638 .526

(Sumber: Data Penelitian, 2019)

Dari hasil diatas maka regresi linier berganda memiliki persamaan:

Y = 0.422–0.014X1 + 0.022X2 – 0.076X3. Dari hasil analisis regresi di atas maka dapat diinterpretasikan beberapa hal antaralain: 1. Nilai”konstanta sebesar 0,422. Angka

tersebut menunjukkan bahwa jika Return on Assets (X1), Leverage (X2), dan Corporate Social Responsibility (X3) nilainya 0 maka Tax Avoidance (Y) adalah”0,422.

2. Variabel”Return on Assets (X1) memiliki nilai koefisien regresi“sebesar-0,014.”Nilai koefisien ini menunjukkan hubungan negatif Return on Assets terhadap”Tax Avoidance.”Hal ini berarti jika terjadi kenaikan Return on Assets sebesar 1% maka tax avoidance akan mengalami penurunan sebesar 0,014 atau 1,40% dengan asumsi variabel independen yang lain”dianggap konstan.

EDUTECH CONSULTANT BANDUNG Jurnal AKSARA PUBLIC

Volume 4 Nomor 1 Edisi Februari 2020 (73-86)

82 3. Variabel”Leverage (X2) memiliki nilai

koefisien regresi sebesar”0,022.”Nilai koefisien ini menunjukkan hubungan positif leverage terhadap”tax avoi-dance.”Hal ini berarti jika terjadi kenaikan leverage sebesar 1% maka tax avoidance akan mengalami penurunan sebesar 0,022 atau 2,20% dengan asumsi variabel independen lain dianggap”konstan.

4. Variabel Corporate Social Respon-sibility”(X3) memiliki nilai koefisien regresi sebesar”-0,076.”Nilai koefisien ini

menunjukkan hubungan negatif corporate social responsibility terhadap”tax avoidance.”Hal ini berarti jika terjadi kenaikan corporate social responsibility sebesar 1% maka tax avoidance akan mengalami penurunan sebesar 0,076 atau 7,60% dengan asumsi variabel independen lain dianggap”konstan.

Uji t dilakukan untuk mengetahui pengaruh individu variabel independen terhadap variabel dependen. Hasil uji statistik t dapat dilihat sebagai berikut:

Tabel 7. Hasil Uji t Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) .422 .052 8.133 .000 ROA -.014 .004 -.439 -3.824 .000 DER .022 .019 .133 1.135 .261 CSR -.076 .119 -.072 -.638 .526

(Sumber: Data Penelitian, 2019)

Berdasarkan”hasil tabel diatas dapat diambil kesimpulan sebagai”berikut:

1. Nilai”thitung untuk variabel Return on Assets (X1) yaitu 3,824 lebih besar dibandingkan dengan ttabel 1,999 dan nilai sig 0,000 lebih kecil dari alpha (0,05), maka secara parsial Return on Assets berpengaruh signifikan terhadap tax”avoidance.”Karena thitung Return on Assets bertanda negatif yaitu -3,824 maka hal ini mengindikasikan bahwa

Return on Assets memiliki”pengaruh negatif.

2. Nilai”thitung untuk variabel leverage (X2) yaitu 1,135 lebih kecil dibandingkan dengan ttabel yaitu 1,999 dan nilai sig 0,261 lebih besar dari alpha (0,05), maka secara parsial leverage tidak mempunyai pengaruh signifikan terhadap”tax avoidance.

3. Nilai”thitung untuk variabel corporate social responsibility (X3) yaitu 0,638 lebih kecil

EDUTECH CONSULTANT BANDUNG Jurnal AKSARA PUBLIC

Volume 4 Nomor 1 Edisi Februari 2020 (73-86)

83 dibandingkan dengan ttabel yaitu 1,999 dan

nilai sig 0,526 lebih besar dari alpha (0,05), maka secara parsial corporate social

responsibility tidak mempunyai pengaruh signifikan terhadap”tax avoidance.

Uji F dilakukan untuk mengetahui secara bersama-sama (simultan) apakah variabel independen berpengaruh terhadap variabel dependen.

Tabel 8. Hasil Uji F

Model Sum of Squares df Mean Square F Sig.

1

Regression .549 3 .183 7.104 .000b

Residual 1.571 61 .026

Total 2.120 64

(Sumber: Data Penelitian, 2019)

Berdasarkan”hasil tabel diatas dapat diketahui bahwa nilai Fhitung sebesar 7,104 lebih besar dari Ftabel sebesar 2,755 dan nilai signifikansi adalah 0,000 lebih kecil dari alpha 0,05, sehingga keputusan yang diambil H0 ditolak dan H4”diterima. Diteri-manya”hipotesis menunjukkan variabel independen yaitu return on assets (X1), le-verage (X2) dan corporate social

respon-sibility (X3) mampu menjelaskan keragaman dari variabel dependen tax avoidance”(Y).”

Dalam hal ini variabel return on assets (X1), leverage (X2) dan corporate social responsibility (X3) secara simultan berpe-ngaruh signifikan terhadap tax avoidance (Y). Untuk mengetahui besarnya pengaruh dari variabel bebas terhadap variabel terikat, berikut data hasil uji koefisien determinasi R2

Tabel 9. Hasil Uji Koefisien Determinasi R2

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .509a .259 .222 .16049

(Sumber: Data Penelitian, 2019)

Berdasarkan”hasil olah data diatas didapatkan dari nilai koefisien determinasi adjusted R2 sebesar”0,222.”Hal ini berarti bahwa presentase kontribusi variabel return on assets, leverage dan corporate social responsibility terhadap tax avoidance sebesar 22,2%, sedangkan sisanya 77,8% dipengaruhi

oleh faktor lain yang tidak dijelaskan atau diteliti dalam penelitian”ini.

Berdasarkan”hasil uji signifikansi dari koefisien regresi di atas, dapat dilihat nilai signifikansi variabel return on assets memberikan pengaruh yang ditunjukkan dari thitung 3,824 > 1,999 dan signifikansi”0,000 < 0,05.”Nilai dari thitung bertanda negatif

EDUTECH CONSULTANT BANDUNG Jurnal AKSARA PUBLIC

Volume 4 Nomor 1 Edisi Februari 2020 (73-86)

84 3,824), maka dapat disimpulkan bahwa Return

on Assets mempunyai pengaruh negatif signifikan terhadap nilai perusahaan, sehingga H1”diterima.”Hasil penelitian ini konsisten dengan (Dewanti, 2019) yang menyatakan bahwa profitabilitas”yang diukur dengan return on assets berpengaruh negatif terhadap tax avoidance. Artinya semakin tinggi Return on Assets maka kecenderungan perusahaan melakukan tax avoidance semakin rendah karena pertimbangan citra perusahaan akan semakin buruk apabila melakukan tindakan tersebut. Akan tetapi semakin rendah Return on Assets suatu perusahaan memiliki kecenderungan untuk melakukan tax avoidance karena dinilai perusahaan dengan profitabilitas rendah umumnya mengalami kesulitan keuangan (financial difficulty) sehingga cenderung akan melakukan ketidakpatuhan pajak.

Nilai signifikansi variabel leverage memberikan pengaruh yang ditunjukkan dari thitung 1,135 < 1,999 dan signifikan”0,261 > 0,05. Hasil tersebut menunjukkan bahwa leverage tidak berpengaruh secara signifikan terhadap tax avoidance sehingga H2”ditolak.”Hasil penelitian ini konsisten dengan penelitian yang telah dilakukan oleh (Arianandini, 2018) yang menyatakan bahwa

leverage tidak berpengaruh secara signifikan terhadap”tax avoidance. Semakin tinggi tingkat hutang suatu perusahaan, maka tidak mempengaruhi adanya praktik tax avoidance. Hal ini dikarenakan tingginya tingkat hutang suatu perusahaan akan membuat pihak manajemen lebih berhati-hati dan tidak akan mengambil resiko yang tinggi untuk melakukan aktivitas peghindaran pajak guna menekan beban pajaknya. Apabila hutang digunakan dalam jumlah yang besar maka dapat menimbulkan kerugian bagi perusahaan. Nilai signifikansi variabel corporate social responsibility dari thitung 0,638 < 1,999 dan signifikansi 0,526 > 0,05, maka hasil tersebut menunjukkan bahwa corporate social responsibility tidak berpengaruh secara signifikan terhadap tax avoidance, sehingga H3 ditolak. Hasil penelitian ini konsisten dengan penelitian yang telah dilakukan sebelumnya (Darmayanti, 2019) yang menyatakan bahwa corporate social responsibility tidak berperngaruh signifikan terhadap tax”avoidance. Banyakya jumlah item yang diungkapkan dalam pengungkapan CSR tidak mempengaruhi perusahaan untuk melakukan tindakan taxavoidance.

Dilihat dari nilai Fhitung sebesar 7,104 lebih besar dari Ftabel sebesar 2,755 dan nilai

EDUTECH CONSULTANT BANDUNG Jurnal AKSARA PUBLIC

Volume 4 Nomor 1 Edisi Februari 2020 (73-86)

85 signifikansi 0,00 lebih kecil dari nilai

alpha”0,05.”Hal ini menunjukkan bahwa secara bersama-sama (simultan) tax avoidance dipengaruhi oleh”return on assets, leverage dan corporate social responsibility, sehingga H4 diterima.”Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh (Dewanti, 2019) yang menyatakan bahwa ukuran perusahaan, corporate social responsibility, profitabilitas, dan leverage secara simultan berpengaruh terhadap tax”avoidance.

V. KESIMPULAN

Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan, maka diperoleh kesimpulan sebagaiberikut:

1. Return on Assets berpengaruh negatif terhadap tax avoidance. Dapat dilihat dari”nilai thitung -3,824 lebih besar dibandingkan dengan ttabel 1,999 dengan nilai sig 0,000”< 0,05.”Hal ini berarti semakin tinggi Return on Assets maka kecenderungan untuk melakukan praktik tax avoidance semakin”kecil.

2. Leverage tidak berpengaruh terhadap tax avoidance. Hal ini dapat dilihat”dari nilai thitung 1,135 lebih kecil dibandigkan dengan ttabel 1,999 dengan nilai sig”0,261 > 0,05.”Hal ini berarti semakin tinggi rasio

leverage suatu perusahaan tidak akan mempengaruhi”tax avoidance.

3. Corporate social responsibility”tidak berpengaruh terhadap tax avoidance. Hal ini dapat dilihat dari nilai thitung 0,638 lebih kecil dibandingkan dengan ttabel 1,999 dengan nilai sig 0,526”> 0,05.”Hal ini berarti banyak item yang diungkapkan tidak mempengaruhi tax”avoidance.

4. Return on assets, leverage dan corporate social responsibility secara simultan berpengaruh terhadap tax avoidance. Hal ini”dapat dilihat dari Fhitung 7,104 lebih besar dari Ftabel 2,755 dengan nilai sig 0,000”< 0,05.”Hal ini berarti Return on Assets yang tinggi, leverage yang tinggi dan pengungkapan item corporate social responsibility yang baikmmeningkatkan praktik tax avoidance pada perusahaan.

DAFTAR PUSTAKA

Arianandini, P. W., & Ramantha, I. W. 2018. Pengaruh Profitabilitas, Leverage, dan Kepemilikan Institusional Pada Tax Avoidance. E-Jurnal Akuntansi, 22, 2088.https://doi.org/10.24843/eja.2018.v 22.i03.p17.

Cahya Dewanti, I. G. A. D., & Sujana, I. K. 2019. Pengaruh Ukuran Perusahaan, Corporate Social Responsibility, Profitabilitas dan Leverage pada Tax Avoidance. E-Jurnal Akuntansi, 28, 377. https://doi.org/10.24843/eja.2019.v28.i0 1.p15.

EDUTECH CONSULTANT BANDUNG Jurnal AKSARA PUBLIC

Volume 4 Nomor 1 Edisi Februari 2020 (73-86)

86 Darmayanti, P. P. B., & Lely Aryani

Merkusiawati, N. K. 2019. Pengaruh Ukuran Perusahaan, Profitabilitas, Koneksi Politik dan Pengungkapan Corporate Social Responsibility Pada Tax Avoidance. E-Jurnal Akuntansi, 26, 1992.https://doi.org/10.24843/eja.2019.v 26.i03.p12.

Dewi, Ni. Luh. Putu. Puspita., & Noviari, N. 2017. Pengaruh Ukuran Perusahaan, Leverage, Profitabilitas Dan Corporate Social Responsibility Terhadap Penghindaran Pajak (Tax Avoidance). E-Jurnal Akuntansi Universitas Udayana, 21(1), 830–859.

Handayani, R. 2018. Pengaruh Return on Assets (ROA), Leverage dan Ukuran Perusahaan Terhadap Tax Avoidance Pada Perusahaan Perbankan yang Listing di BEI Periode Tahun 2012-2015. Jurnal Akuntansi Maranatha, 10(1),72–84.

https://doi.org/10.28932/jam.v10i1.93.

Haposan Banjarnahor,S.E., M. S. 2016. Dam-pak Corporate Social Respon-sibility Dan Good Corporate Gover-nance Terhadap Nilai Perusahaan Sektor Manufaktur Listing Di Bei. Jurnal Ekonomi, 53(9), 1689–1699. https://-doi.org/10.1017/CBO9781107415324.0 04.

Maraya, A. D., & Yendrawati, R. 2016. Pengaruh corporate governance dan corporate social responsibility disclosure terhadap tax avoidance: studi empiris pada perusahaan tambang dan CPO. Jurnal Akuntansi & Auditing Indonesia, 20(2),147–159.

https://doi.org/10.20885/jaai.vol20.iss2.

Maulana, M., Marwa, T., & Wahyudi, T. (2018). The Effect of Transfer Pricing, Capital Intensity and Financial Distress on Tax Avoidance with Firm Size as Moderating Variables. Modern Eco-nomics, 11(1), 122–128. https://- doi.org/10.31521/modecon.v11(2018)-20.

Oktaviyani, R., & Munandar, A. 2017. Effect of Solvency, Sales Growth, and Institutional Ownership on Tax Avoi-dance with Profitability as Moderating Variables in Indonesian Property and Real Estate Companies. Binus Business Review, 8(3), 183. https://-doi.org/10.21512/bbr.v8i3.3622.

Rosa Dewinta, I., & Ery Setiawan, P. 2016. Pengaruh Ukuran Perusahaan, Umur Perusahaan, Profitabilitas, Leverage, Dan Pertumbuhan Penjualan Terhadap Tax Avoidance. E-Jurnal Akuntansi, 14(3), 1584–1615.

Timbul, S. H. 2019. PERPAJAKAN INTER-NASIONAL.