ANALISIS ADOPSI APLIKASI UANG ELEKTRONIK MELALUI

PENDEKATAN TEORI DIFUSI INOVASI

(Studi Terhadap Pengguna Aplikasi Uang Elektronik DANA di Kota Malang)

Wahyu Eko Wiratno

Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Brawijaya Jl. MT. Haryono 165Malang 65145

Wahyuekowww@ub.ac.id

Dosen Pembimbing:

Dr. Wuryan Andayani SE., M.Si., Ak.

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh relative advantage, compatibility, complexity, triability, dan observability terhadap satisfaction untuk mengadopsi aplikasi uang elektronik DANA di Kota Malang. Objek penelitian ini adalah masyarakat Kota Malang yang menggunakan aplikasi uang elektronik DANA. Sebanyak 100 data berhasil dikumpulkan menggunakan survey dengan teknik purposive sampling. Analisis data dilakukan dengan menggunakan metode analisis regresi linier berganda dengan memakai SPSS. Hasil pengujian menunjukkan bahwa relative advantage, compatibility, triability, dan observability tidak berpengaruh terhadap satisfaction, sedangkan complexity berpengaruh positif terhadap satisfaction.

Kata kunci: Relative Advantage, Compatibility, Complexity, Triability, Observability, Satisfaction, Uang Elektronik DANA.

ABSTRACT

This study aims to examine the influence of relative advantage, compatibility, complexity,

trialability, and observability on user satisfaction of adopting DANA electronic money

application in Malang City. The objects of this study are the users of DANA electronic

money in City of Malang. The purposive sampling method acquires 100 data collected

through survey, and analysed through multiple linear regression utilizing SPSS. The

results indicate that relative advantage, compatibility, trialability, and observability has

no effect on user satisfaction, while complexity has a positive effect on user satisfaction.

Keywords: Relative Advantage, Compatibility, Complexity, Trialability, Observability,

Satisfaction, DANA Electronic Money.

1. PENDAHULUAN

Dalam suatu transaksi jual beli, diperlukan suatu alat pembayaran yang sah sebagai alat pengganti barang atau jasa yang diperdagangkan. Ada dua alat pembayaran yang sah di Indonesia yaitu pembayaran tunai dan nontunai. Alat pembayaran tunai terdiri dari uang logam dan uang kertas. Sedangkan alat pembayaran nontunai sendiri terdiri dari cek, wesel, giro, kartu kredit, kartu debit (ATM), dan lain sebagainya (Dewi, 2018). Namun kebanyakan orang Indonesia masih menggunakan alat pembayaran tunai berupa uang kertas maupun uang logam dalam aktivitas transaksi sehari-hari.

Uang kertas maupun uang logam

masih mempunyai kekurangan bila

dibandingkan dengan alat pembayaran nontunai. Uang kertas sendiri memiliki banyak kelemahan diantaranya mudah rusak terutama yang memiliki nominal kecil karena seringnya digunakan untuk transaksi sehari-hari. Kelemahan lainnya dari uang kertas adalah mudah kumal, lecek, dan rawan hilang karena bentuknya yang tipis. Selain itu, ada oknum yang tidak bertanggung jawab sengaja memalsukannya. Uang logam juga mempunyai kekurangan yaitu, bahan baku yang digunakan untuk membuat uang logam merupakan sumber daya yang tidak dapat diperbarui, serta memiliki nominal mata uang yang kecil dan bobot yang berat sehingga menjadi kendala saat melakukan transaksi dengan nominal yang banyak (Hadijah, 2017). Seiring perkembangan teknologi dan ilmu

pengetahuan, maka berkembang pula

teknologi yang digunakan untuk mengurangi penggunaan dari alat pembayaran tunai yaitu teknologi dibidang keuangan (Fintech), yang terdiri atas beberapa fitur seperti wallet, e-money, e-cash, smartcard, microtransaction

dan sebagainya.

Teknolgi Finasial adalah teknologi dalam sistem keuangan yang menghasilkan produk layanan, teknologi, dan/atau model bisnis baru serta berdampak pada stabilitas moneter, stabilitas sistem keuangan, dan/atau efisiensi, kelancaran, keamanan, dan

keandalan sistem pembayaran.

Perkembangan teknologi finansial di satu sisi terbukti membawa manfaat bagi konsumen, pelaku usaha, maupun pereknomian nasional, namun disisi lain memiliki potensi resiko yang apabila tidak dimitigasi secara baik dapat menggangu sistem keuangan (Bank Indonesia, 2019).

Guna untuk mendorong inovasi di bidang keuangan dan menjaga stabilitas moneter stabilitas keuangan dalam sistem pembayaran yang efisien, lancar, aman, dan andal, Bank Indonesia sebagai otoritas sistem pembayaran telah mengambil langkah

dengan menerbitkan Peraturan Bank

Indonesia (PBI) dan Peraturan Anggota

Dewan Gubernur (PADG) mengenai

Teknologi Finansial dan Regulatory SandBox,

melalui PBI No. 19/12/PBI/2017 Tentang Penyelenggaraan Teknologi Finansial yang

pendaftaran bagi penyelenggara teknologi finansial yang melakukan kegiatan sistem pembayaran. Pendaftaran diatas dikecualikan

untuk penyelenggara yang sudah

mendapatkan ijin dari Bank Indonesia dan bagi penyelenggara teknologi finansial yang berada dibawa kewenangan dari otoritas lain. Bank Indonesia juga memberikan sarana pendukung inovasi dan perkembangan Teknologi Finansial berupa ruang untuk melakukan uji coba produk, layanan, teknologi, dan/atau model bisnisnya di Bank

Indonesia melalui PADG No.

19/14/PADG/2017 yang mengatur tentang tata cara dan proses uji coba dalam

Regulatory Sandbox ( Bank Indonesia, 2019).

Uang elektronik (e-money)

merupakan alat pembayaran nontunai yang nilai uangnya disimpan secara elektronik. Dengan adanya uang elektronik sebagai bagian dari inovasi teknologi finansial, maka

terjadi pergeseran penggunaan alat

pembayaran dari uang tunai menjadi uang elektronik. Hal tersebut terbukti dari data Bank Indonesia yang mencatat peningkatan jumlah transaksi penggunaan uang elektronik dari tahun ke tahun. Volume transaksi penggunaan uang elektronik dari tahun 2018 sampai Mei 2020. Dengan data sebagai berikut:

Tabel 1

Tabel Transaksi Uang Elektronik

Periode Tahun 2018 Tahun 2019 Mei 2020

Nominal 2,922,698,905 5,226,699,919 1,323,006,156 Volume 47,198,616 145,165,468 46,710,193

Sumber: Bank Indonesia, 2020

Terdapat 39 uang elektronik yang telah terdaftar dan mendapatkan lisensi dari Bank Indonesia, dan salah satunya adalah DANA (Bank Indonesia, 2019). DANA merupakan inovasi teknologi finansial dalam bentuk uang elektronik yang berbasis server yang diselenggarakan oleh PT Espay Debit

Indonesia Koe (EDIK) yang telah

memperoleh izin dari Bank Indonesia melalui surat dengan No. 18/262/DKSP/Srt/B pada

tanggal 29 Februari 2016 untuk

mengoprasikan layanan Uang Elektronik berbasis server, selain itu Bank Indonesia juga mengeluarkan tanda izin sebagai penyelenggara transfer dana berdasarkan izin No. 18/199/Sb/3 tanggal 14 November 2016. DANA juga mendapatkan izin dari Bank Indonesia sebagai penyelenggara dompet digital melalui surat yang dikeluarkan dengan No. 20/1370/DSSK/Srt/B tanggal 28 Agustus 2018 (DANA, 2019).

Aplikasi dompet digital adalah

aplikasi elektronik yang digunakan untuk

bertransaksi secara online melalui

smartphone atau gawai lainnya, yang

kegunaannya hampir sama dengan kartu debit maupun kredit. Layanan ini memiliki dua komponen utama, yakni perangkat lunak dan informasi. Perangkat lunak sendiri berperan menyimpan informasi pribadi dan menyediakan keamanan dan enkripsi data, sedangkan informasi adalah data rinci tentang pengguna yang mencangkup data pribadi pengguna seperti nama, alamat, metode pembayaran, transaksi, informasi

kartu pengguna, dan sebagainya (Rosmayanti, 2019).

DANA mulai diperkenalkan pada tanggal 21 Maret 2018 secara resmi sebagai salah satu layanan pembayaran digital di Indonesia. Dengan berbasis Open-Platform, DANA diklaim memiliki kelebihan terutama dari segi penggunaannya. Berbeda dengan layanan payment gateway popular (seperti GO-JEK, GrabPay, OVO, dan lainnya), dan kini sudah lebih dari 10 Juta pengguna, 1 juta traksaksi setiap harinya, dan memiliki lebih dari 1500 merchants yang tersebar di jabodetabek dan Pulau Jawa (Kartika, 2019).

Sebagai aplikasi uang eletronik

tentunya

calon

pengguna

perlu

melakukan proses unduh terlebih dahulu

sebelum menggunakannya. Proses unduh

dapat dilakukan di gawai calon pengguna

melalui layanan yang sudah disediakan

contohnya layanan

Google Play

yang di

peruntukkan bagi pengguna

smartphone

android, sedangkan untuk layanan

App

Store

di peruntukkan untuk pengguna

smartphone

iphone. Berikut data yang

peneliti peroleh:

Tabel 1.2

Tabel Unduhan Aplikasi DANA

Aplikasi Jumlah unduh Urutan

DANA dompet digital 10.000.000 + 7

Sumber: Google Play, 2020

Diatas merupakan data dari google play dengan jumlah pengunduhan aplikasi DANA sebanyak lebih dari 10 juta unduhan.

Urutan yang didapat oleh aplikasi DANA di

google play adalah 7 dari semua platform

aplikasi penyedia uang elektronik. Sedangkan untuk pengguna IOS, di app store

aplikasi DANA mendapat urutan 2 dari semua aplikasi penyedia layanan uang elektronik.

Sebagai alat pembayaran,

masyarakat perlu melakukan top up terlebih dahulu atau menghubungkan kartu rekening dengan DANA. Saldo DANA Cash dapat di isi melalui berbagai metode yang sudah disediakan oleh DANA Top Up, diantaranya dapat melalui bank – bank yang sudah berkerja sama dengan DANA dan beberapa agent yang sudah bermitra dengan DANA. Dalam rangka mempermudah bertransaksi, DANA juga menyediakan fasilitas yang dapat memberikan akses langsung terhadap kartu debit, sehingga pengguna dapat bertransaksi tanpa melakukan top up.

DANA Cash selain dapat digunakan untuk bertransaksi di merchant, juga dapat digunakan untuk transaksi pembayaran

lainnya, seperti pembayaran PLN,

pembayaran PDAM, pembelian pulsa

prabayar maupun pascabayar, BPJS

kesehatan, Telkom, Provider Internet Indihome, TV Kabel, pembayaran TIX ID, Voucer Digital, Cicilan, Asuransi, Zakat, Parkir, LAZADA, dan Voucer Game Online. Dengan berbagai layanan yang ditawarkan, pengguna diharapkan dapat beralih dan memanfaatkan DANA sebagai salah satu

uang elektronik sebagai alat pembayaran non tunai yang sah.

Kelebihan DANA dibandingkan

dengan aplikasi yang lain adalah penggunaan

QR code yang sudah ada saat DANA

diluncurkan pertama kali, sehingga

masyarakat maupun mahasiwa diberikan kemudahan dengan transaksi di merchant DANA hanya dengan hitungan detik. Transaksi elekronik juga semakin praktis dan super mudah, karena DANA sudah support

penggunaan QRIS dalam melakukan

pembayaran di aplikasi DANA, QRIS sendiri menurupakan QR berstandar nasional yang ditetapkan oleh Bank Indonesia (Ramdhani, 2020). DANA juga mempunyai kelebihan perlindungan keamanan dengan adanya fitur

DANA protection keamanan 100% dimana

DANA memberikan kenyamanan dan

keamanan saat bertransaksi (xdana, 2020). Selain itu DANA juga berkerja sama dengan DUKCAPIL dengan menjamin kerahasiaan data pribadi pengguna dengan cara bekerja

sama dengan Direktorat Jendral

Kependudukan dan Catatan Sipil (Dukcapil). Kerja sama dilakukan dalam hal pemanfaatan data kependudukan untuk proses verifikasi data pengguna dan validasi layanan yang bertujuan untuk antisipasi upaya pemalsuan data dan penyalahgunaan data (xdana, 2020). Disini peneliti berfokus untuk meneliti pengguna DANA dari sisi pembeli atau masyarakat yang bertransaksi menggunakan uang elektronik DANA di Kota Malang

terhadap merchant DANA. Sehingga

dilakukan penelitian guna mengetahui apakah sebuah inovasi baru bisa mengalami

penerimaan ataupun penolakan dari

masyarakat, termasuk inovasi yang

ditawarkan oleh DANA tersebut.

Teori difusi inovasi (Rogers 1983), dapat dianggap sebagai salah satu teori awal yang dapat digunakan untuk mengetahui faktor

yang mempengaruhi seseorang untuk

mengadopsi inovasi atau teknologi baru. Karakteristik dari teori tersebut diantaranya:

1. Relative Advantage (Keuntungan relatif),

dimana inovasi dapat memberikan

keuntungan lebih bila dibandingkan dengan inovasi sebelumnya.

2. Compatibility (Keserasian), inovasi dapat

diterima jika dianggap sesuai dengan nilai nilai, pengalaman, dan kebutuhan yang ada.

3. Complexity (Kerumitan), Inovasi yang di

kenalkan jika semakin mudah dalam penggunaannya, maka semakin mudah pula inovasi tersebut diterima oleh masyarakat.

4. Triability (Dapat diuji coba), apakah

masyarakat bisa mencoba suatu inovasi terlebih dahulu atau harus terikat untuk menggunakannya.

5. Observability (Dapat di observasi),

semakin mudah seseorang melihat hasil dari suatu inovasi, maka semakin besar pula inovasi tersebut diterima oleh masyarakat.

Al-Jabri dan Sohail (2012)

faktor – faktor yang mempengaruhi proses pengadopsian suatu inovasi baru berupa

mobile banking. Al-Jabri dan Sohail (2012)

menggunakan pendekatan teori difusi inovasi untuk menentukan faktor tersebut. Dalam penelitiannya karakteristik dari teori difusi inovasi ini meliputi Relative advantage,

complexity, compatibility, triability,

observability, dan preceived risk sebagai

variabel independen. Untuk variabel dependennya mereka mengguanakan mobile

banking adoption. Serta menggunakan

satisfaction sebagai alat untuk mengukur

mobile banking adoption. Sampel yang

digunakan adalah mahasiswa dari 3 universitas yang ada di Saudi Arabia, sampel penelitian dipilih menggunakan teknik

convenience sampling.

Penelitian yang dilakukan oleh Al-Jabri dan Sohail (2012) tersebut, menjadi dasar acuan dalam melakukan penelitian. Perbedaan penelitian ini dengan penelitian sebelumnya, yaitu pada variabel independen yang digunakan adalah relative advantage,

complexity, compatibility, triability, dan

observability sebagai bagian dari teori difusi

inovasi. Selain itu Al-Jabri dan Sohail juga

menambahkan perceived risk sebagai

variabel independen lainnya, hal ini terkait dengan resiko yang timbul dari keamanan penggunaan inovasi mobile banking. Resiko yang timbul dapat dari human error seperti lupa password maupun kehilangan ponsel yang didalamnya ada data mengenai rekening bank. Sedangkan satisfaction digunakan

sebagai alat untuk mengukur variabel dependennya yaitu mobile banking adoption

dalam menentukan apakah seseorang akan mengadopsi inovasi tersebut atau tidak. Data penelitian yang didapatkan didalam penelitian tersebut diolah serta dianalisis menggunakan alat bantu aplikasi berupa SPSS 16v.

Pada penelitian ini, peneliti menggunakan relative advantage, complexity,

compatibility, triability, dan observability

sebagai variabel independen. Sedangkan untuk perceived risk tidak dicantumkan, karena resiko pada penggunaan DANA tidak sebesar pada penggunaan mobile banking. Variabel dependen yang peneliti gunakan sebagai acuan yaitu menggunakan adopsi

aplikasi uang elektronik. Peneliti

menggunakan satisfaction sebagai alat untuk mengukur variabel dependennya, karena

satisfaction (kepuasan) merupakan adopsi

tunggal yang paling sering digunakan.

Satisfaction (kepuasan) telah sering

digunakan sebagai variabel dependen untuk kesuksesan penelitian menurut delone dan mclean (2003). Alat bantu yang digunakan oleh peneliti untuk menganalisis adalah aplikasi SPSS v23. Jika penelitian sebelumnya yang menjadi populasi penelitian terbatas pada mahasiswa dari 3 universitas di Arab Saudi, maka pada penelitian ini yang menjadi populasi dan sampel penelitian adalah masyarakat dan mahasiswa di Kota Malang yang menggunakan aplikasi uang elektronik DANA yang dipilih menggunakan

teknik purposive sampling. Teknik tersebut

digunakan dengan pertimbangan

memudahkan peneliti untuk mendapatkan sampel penelitian.

Berdasarkan latar belakang di atas, maka peneliti melakukan penelitian yang dituangkan dalam skripsi dengan judul:

“Analisis Adopsi Aplikasi Uang Elektronik Melalui Pendekatan Teori Difusi Inovasi (Studi Terhadap Pengguna Aplikasi Uang Elektronik DANA di Kota Malang)”.

2. LANDASAN TEORI Difusi Inovasi

Difusi Inovasi merupakan sebuah teori yang berkembang dari pemikiran seorang ilmuan Prancis, Gabriel Tarde. Tarde menjelaskan bahwa seorang atau sekelompok orang yang akan mengadopsi sebuah inovasi yang dilihat dari dimensi waktu. Pemikiran Tarde tersebut kemudian dikembangkan oleh Everett Rogers dalam bukunya yang berjudul

Diffusion of Inovation (1962) dan sampai

sekarang Roger dikenal sebagai tokoh sentral dari teori difusi inovasi.

Difusi Inovasi merupakan gabungan dari dua kata yaitu difusi dan inovasi. Difusi adalah suatu proses penyebaran informasi baik berupa budaya, kebiasaan, ide atau gagasan yag dianggap baru pada suatu kelompok dalam sistem sosial, sedangkan inovasi adalah ide, gagasan, produk, ataupun cara baru oleh suatu individu atau kelompok, masyarakat, yang kemudian dapat diterima

dan digunakan sebagaimana mestinya. Proses

difusi inovasi merupakan kegiatan

mengkomunikasikan sebuah ide mengenai hal baru (inovasi) yang dapat digunakan untuk menyelesaikan problem atau masalah yang sudah ada (Rogers dan Kincaid, 1981). Difusi inovasi sendiri mempunyai tujuan agar suatu inovasi baik berupa ilmu pengetahuan, teknologi, maupun bidang pengembangan di masyarakat dapat diadopsi oleh individu, kelompok maupun masyarakat yang luas.

Adopsi

Rogers dan Schoemakers (1981), menyebutkan bahwa adopsi merupakan penerapan ide, gagasan, tindakan, atau barang yang dianggap baru oleh individu, dimana sebuah ide, gagasan, tindakan, atau produk tersebut benar – benar baru ataupun ada sebuah penyempurnaan dari ide, gagasan, tindakan, atau produk yang telah ada

sebelumnya. Rogers (1983), juga

mengungkapkan definisi adopsi sebagai rangakian kegiatan yang dilakukan oleh individu terhadap suatu inovasi dimulai dari mengenal sebuah inovasi, menaruh minat, menilai sampai dengan menerapkan inovasi tersebut.

Samsudin (1982), mengungkapkan bahwa sebuah inovasi merupakan sebuah proses berkelanjutan dimulai dari keluarnya ide dari satu pihak, kemudian disampaikan kepada pihak kedua, dan seterusnya sampai dengan ide tersebut diterima dimasyarakat. Sedangkan menurut Mardikanto dan Sutarni

(1982), adopsi adalah suatu penerapan atau penggunaan suatu ide, alat, ataupun teknologi baru yang disampaikan dalam bentuk pesan komunikasi, dimana adopsi dapat diamati atau dilihat dalam bentuk tingkah laku, metode, ataupun peralatan dan teknologi

yang digunakan dalam kegiatan

komunikasinya. Berdasarkan pendapat diatas dapat disimpulkan bahwa adopsi merupakan penerapan atau penggunaan ide, gagasan, ataupun produk dan teknologi dari suatu inovasi yang baru.

Uang Elektronik

Uang elektronik merupakan salah satu inovasi dibidang keuangan tepatnya teknologi keuangan (fintech), saat ini dapat digunakan dalam berbagai jenis pembayaran. Uang elektronik sendiri memiliki beberapa keunggulan dan kemudahan dibandingankan dengan uang konvensional dalam melakukan berbagai pembayaran. Salah satunya adalah uang elektronik dapat disimpan didalam media elektronik yang dapat menghemat tempat dan disimpan dengan aman, uang elektronik pula dapat dibelanjakan secara mudah dan efisien sehingga pengguna uang elektronik dapat merasakan keamanan dan kenyamanan dalam melakukan transaksi menggunakan uang elektronik.

Menurut Adiyanti (2015: 2) uang elektronik adalah uang yang digunakan dalam transaksi internet dengan cara elektronik. Biasanya, transaksi ini melibatkan

penggunaan jaringan komputer. Uang

elektronik memiliki nilai tersimpan (Stored –

Valaue) atau prabayar (Prepaid) dimana

sejumlah nilai uang disimpan dalam suatu media elektronik yang dimiliki oleh pengguna. Nilai dalam e-money akan berkurang jika si pengguna menggunakannya dalam transaksi pembayaran.

Relative advantage

Relative advantage merupakan

kelebihan yang dimiliki oleh suatu inovasi, apakah sebuah inovasi yang ditawarkan tersebut lebih baik dari sebelumnya. Semakin tinggi keuntungan yang diterima oleh

adopter maka akan semakin cepat pula

inovasi tersebut diadopsi (Rogers, 1983). Al-Jabri dan Sohail (2012) melakukan penelitian berkaitan dengan adopsi yang dilakukan oleh mahasiswa terhadap mobile banking di Arab Saudi dan hasil penelitian tersebut menunjukan hasil bahwa relative advantage

berpengaruh positif terhadap adopsi yang dilakukan terhadap mobile banking. Nor, et al

(2010) juga melakukan penelitian terhadap adopsi internet banking menggunakan teori difusi inovasi, kepada mahasiswa akhir tahun dan pascasarjana dari empat universitas di Malaysia. Kesimpulan yang didapatkan setelah melakukan penelitian bahwa relative

advantage berpengaruh positif terhadap

adopsi penggunanaan teknologi baru tersebut.

Hasil berbeda ditunjukan dari

penelitian Gumilang dan Hidayatullah (2018),

dalam penelitiannya mengenai niat

bisnis di Bandung, diketahui bahwa relative

advantage atau keuntungan relatif tidak

memiliki pengaruh yang signifikan. Berdasarkan adanya perbedaan hasil pada penelitian terdahulu, maka peneliti melakukan penelitian dengan menguji pengaruh relative advantage terhadap keputusan untuk mengadopsi aplikasi uang elektronik DANA. Dengan demikian peneliti dapat merumuskan hasil hipotesis sebagai berikut:

H1 : Realtive advantage berpengaruh positif

terhadap keputusan untuk mengadopsi aplikasi uang elektronik DANA.

Compatibility

Compatibility merupakan tingkat

keserasian dari suatu inovasi yang baru diperkenakan dengan nilai yang sudah ada,

pengalaman masa lalu, kebutuhan

dimasyarakat. Jika inovasi tersebut memiliki kemiripan dan kesesuaian dengan dengan nilai atau norma yang duanut oleh calon pengguna, maka inovasi tersebut akan semakin cepat pula untuk diadopsi dan juga sebaliknya, jika tidak sesuai maka inovasi tersebut akan sulit untuk diadopsi (Rogers, 1983). Berdasarkan hasil penelitian dari Nor,

et al (2010) memiliki kesimpulan bahwa

compatibility memiliki pengaruh yang

signifikan terhadap adopsi internet banking.

Penelitian yang dilakukan oleh Al-Jabri dan Sohail (2012) juga menunjukan bahwa

compatibility memiliki pengaruh terhadap

adopsi mobile banking. Hal yang sama juga

diperoleh dari penelitian Tristiyanti (2017), menunjukan compatibility juga berpengaruh terhadap adopsi mobile banking.Berdasarkan hasil yang diperoleh diatas, maka dapat dirumuskan hipotesis sebagai berikut:

H2 : Compatibility berpengaruh positif terhadap keputusan untuk mengadopsi aplikasi uang elektronik DANA.

Complexity

Complexity merupakan tingkat kerumitan

sebuah inovasi yang akan menentukan tingkat adopsiannya (Rogers, 1983).

Complexity memiliki hubungan yang negatif

ketika akan mengadopsi inovasi yang baru, semakin rendah tingkat kerumitannya maka akan semakin cepat pula inovasi tersebut akan di adopsi. Sebaliknya semakin rumit inovasi tersebut maka semakin sulit pula inovasi tersebut akan diadopsi (Bauer, et al, 2005).

Desmayanti (2012) melakukan

sebuah penelitian untuk mengetahui faktor apa saja yang mempengaruhi intensitas wajib pajak dalam menggunakan inovasi e-filling di kota semarang. Kesimpulan dari penelitian tersebut bahwa complexity atau kerumitan berpengaruh negatif terhadap intensitas dalam penggunaan e-filling. Begitupula penelitian yang dilakukan oleh Wulandari, et al (2017) juga menunjukan bahwa complexity

berpengaruh negatif terhadap niat

hasil dari penelitian terdahulu, maka peneliti dapat merumuskan hipotesis sebagai berikut:

H3 : Complexity berpengaruh negatif terhadap keputusan untuk mengadopsi aplikasi uang elektronik DANA.

Triability

Triability

merupakan

sebuah

inovasi dapat dicoba terlebih dahulu atau

terikat untuk menggunakannya (Rogers,

1983).

Menurut

penelitian

yang

dilakukan oleh Nor,

et al

(2010)

triability

berpengaruh positif terhadap sikap dalam

menggunakan teknologi

mobile banking

.

Hasil yang sama juga didapat dari

penelitian yang dilakukan oleh Tristiyanti

(2017)

Triability

mempunyai pengaruh

positif terhadap adopsi

mobile banking.

Hasil yang berbeda didapakan dari

penelitian yang dilakukan oleh Al-Jabri

dan Sohail (2012), dalam penelitian

tersebut

triability

berpengaruh negatif

terhadap adopsi

mobile banking.

Berdasarkan adanya perbedaan

hasil pada penelitian terdahulu, maka

peneliti melakukan penelitian dengan

menguji pengaruh

triability

terhadap

keputusan untuk mengadopsi aplikasi

uang

elektronik

DANA.

Dengan

demikian peneliti dapat merumuskan

hasil hipotesis sebagai berikut:

H4

:

triability

berpengaruh positif

terhadap keputusan untuk mengadopsi

aplikasi uang elektronik DANA.

Observability

Observability merupakan penilaian

dimana hasil penggunaan suatu inovasi dapat dilihat oleh orang lain. Semakin mudah seseorang melihat hasil dari suatu inovasi, maka inovasi tersebut akan cepat diadopsi oleh calon pengguna (Rogers, 1983). Tristiyanti (2017), juga melakukan penelitian dengan tujuan untuk mengetahui pengaruh

Observability atau kemampuan untuk dilihat

terhadap adopsi mobile banking BCA. Penelitian tersebut dilakukan dengan menyebarkan kuesioner kepada responden, yaitu nasabah bank BCA di Surabaya. Hasil dari penelitian tersebut adalah observability

berpengaruh positif terhadap adopsi mobile

banking BCA. Begitu pula penelitian yang

dilakukan oleh Al-Jabri dan Sohail (2012), menyatakan bahwa Observability atau kemampuan untuk di observasi berpengaruh positif terhadap adopsi kepada mobile banking.

Hasil yang berbeda didapatkan dari penelitian yang dilakukan oleh Krismawan (2013), penelitian tersebut bertujuan untuk mengidentifikasi faktor yang mempengaruhi

seseorang dalam menerima dan

menggunakan inovasi teknologi telepon pintar. Berdasarkan penelitian tersebut

menyimpulkan bahwa observability

menerima dan menggunakan telepon pintar. Berdasarkan hasil dari penelitian terdahulu, terdapat perbedaan hasil dari penelitian sebelumya. Oleh karena itu peneliti melakukan penelitian dengan menguji pengaruh observability terhadap keputusan untuk mengadopsi aplikasi uang elektronik DANA. Dengan demikian peneliti dapat merumuskan hasil hipotesis sebagai berikut:

H5 : observability berpengaruh positif

terhadap keputusan untuk mengadopsi Aplikasi Uang Elektronik DANA.

3. METODE PENEITIAN

Populasi dan Sampel

Penelitian ini merupakan penelitian kuantitatif, sedangkan studi yang digunakan dalam penelitian ini adalah studi diskriptif. Populasi yang digunakan dalam penelitian ini adalah masyarakat Kota Malang yang menggunakan aplikasi uang elektronik DANA. Teknik yang digunakan dalam penelitian ini adalah purposive sampling. Menurut Notoatmojdo (2010) purposive

sampling adalah: pengambilan sampel yang

berdasarkan atas suatu pertimbangan tertentu seperti sifat populasi ataupun ciri-cirinya sudah diketahui sebelumnya. Rumus dalam pengambilan sampel yang dipilih oleh peneliti adalah rumus Slovin dengan hasil sebesar 100 sampel yang akan digunakan dalam penelitian.

Jenis Data dan Sumbernya

Data yang digunakan dalam

penelitian ini adalah data primer yang

dikumpulkan menggunakan kuesioner

sebagai instrument penelitian. Kuesioner penelitian disebar secara online melalui menggunakan alat bantu google form.

Metode Analisis Data

Metode analisi data adalah metode yang digunakan untuk mengolah hasil

penelitian untuk memperoleh suatu

kesimpulan. Dalam penelitian ini analisis yang digunakan untuk mengetahui pengaruh

relative advantage, compatibility, complexity,

triability, observability terhadap adopsi

aplikasi uang elektronik DANA,

menggunakan analisis regresi linier berganda

dengan software SPSS v.23. Alasan

menggunakan sofrware software SPSS v.23 karena mempermudah proses pengolahan data. Analisis data dengan menggunakan SPSS terdiri atas 3 tahap, yaitu pilot test, uji asumsi klasik, dan uji hipotesis.

4. HASIL DAN PEMBAHASAN

Responden yang digunakan dalam penelitian ini adalah masyarakat Kota Malang yang menggunakan aplikasi uang elektronik DANA. Hasil pengumpulan data melalui penyebaran kuesioner online yang diterima adalah sebagai berikut:

Tabel 4.1

Tingkat Pengembalian Kuesioner

No Keterangan Jumlah Presentase

1. Jumlah kuesioner yang

disebar 30 100%

2. Jumlah kuesioer yang

tidak dapat diolah 0 0%

3. Jumlah kuesioner yang

dapat diolah 30 100%

Sumber: Data diolah, 2020.

Uji Validitas

Suatu instrumen penelitian dikatakan

valid apabila mampu mengukur dan

mengungkapkan data dari variabel yang diteliti secara benar. Hasil uji validitas ditunjukan dengan membandingkan rhitung dan

nilai signifikan 0,05 item kuesioner yang dinyatakan valid jika rhitung lebih besar dari

pada rtabel. Dilihat dari table r statistik, untuk

ukuran sampel 30 mempunyai rtabel sebesar

0,349.

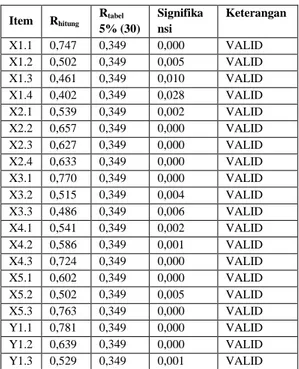

Tabel 4.2 Hasil Uji Validitas

Item Rhitung Rtabel 5% (30) Signifika nsi Keterangan X1.1 0,747 0,349 0,000 VALID X1.2 0,502 0,349 0,005 VALID X1.3 0,461 0,349 0,010 VALID X1.4 0,402 0,349 0,028 VALID X2.1 0,539 0,349 0,002 VALID X2.2 0,657 0,349 0,000 VALID X2.3 0,627 0,349 0,000 VALID X2.4 0,633 0,349 0,000 VALID X3.1 0,770 0,349 0,000 VALID X3.2 0,515 0,349 0,004 VALID X3.3 0,486 0,349 0,006 VALID X4.1 0,541 0,349 0,002 VALID X4.2 0,586 0,349 0,001 VALID X4.3 0,724 0,349 0,000 VALID X5.1 0,602 0,349 0,000 VALID X5.2 0,502 0,349 0,005 VALID X5.3 0,763 0,349 0,000 VALID Y1.1 0,781 0,349 0,000 VALID Y1.2 0,639 0,349 0,000 VALID Y1.3 0,529 0,349 0,001 VALID

Sumber: Data diolah, 2020.

Dapat dilihat pada table diatas

bahwa semua item kuesioner yang telah

diolah dinyatakan valid. Hal ini dapat

disimpulkan bahwa responden mengisi

kuesioner dengan jujur dan serius.

Uji Reliabilitas

Setelah dilakukan uji validitas,

selanjutnya dilakukan uji reliabilitas yang

didasarkan pada nilai

alpha

yang nilainya

harus lebih besar dari 0,7. Uji reliabilitas

berfungsi untuk mengetahui tingkat

konsistensi kuesioner yang digunakan

oleh peneliti sehingga kuesioner tersebut

dapat dihandalkan.

Tabel 4.3 Hasil Uji Reliabilitas

Cronbach’s Alpha N of item

0,901 20

Sumber: Data diolah, 2020.

Dapat dilihat pada table diatas

bahwa hasil uji reliabilitas tersebut

menunjukan koefisien

Alpha

diatas 0,7

sebagai syarat variabel didalam penelitian

ini bisa dinyatakan reliabel, sehingga

dapat

dikatakan

konsep

pengukur

masing-masing variabel dari kuesioner

penelitian ini adalah reliabel dan untuk

selanjutnya item-tem pada

masing-masing variabel layak digunakan sebagai

alat ukur.

Karakteristik Responden

Penelitian ini dilakukan dengan menyebar kuesioner menggunakan google form, dengan objek penelitian adalah masyarakat Kota Malang yang terdiri dari mahasiswa dan pekerja yang menggunakan aplikasi uang elektronik DANA. Sampel diambil menggunakan metode purposive

sampling, yaitu teknik penetuan sampel

dengan adanya penetapan ciri-ciri khusus yang sesuai dengan tujuan penelitian dan dipandang cocok dengan sumber data. Penyebaran kuesioner dilakukan oleh peneliti melalui tautan google form dibantu dengan rekan yang berada di berbagai universitas di Kota Malang dan beberapa rekan yang sudah bekerja di Kota Malang yang dimulai dari tanggal 18 sampai tanggal 28 April 2020. Jumlah keseluruhan kuesioner yang menjadi target penelitian adalah sejumlah 100 kuesinner.

Tabel 4.4

Data Karakteristik Responden

Karakteristik Deskripsi Jumlah Presentase Jenis Kelamin Jumlah

Responden Laki-laki Perempuan 100 53 47 100% 53% 47% Usia Jumlah Responden 18-25 Tahun 26-30 Tahun 31-35 Tahun 36-40 Tahun >40 Tahun 100 87 10 2 1 0 100% 87% 10% 2% 1% 0% Pekerjaan Jumlah Responden Pelajar / Mahasiswa 100 67 8 4 6 100% 67% 8% 4% 6% Pegawai Swasta Wiraswasta Pegawai Negeri Lainnya 15 15% Pengguna aplikasi Uang Elektronik DANA Jumlah Responden YA TIDAK 100 100 0 100% 100% 0% Sumber: Data diolah, 2020.

Uji Asumsi Klasik

Hasil Uji Normalitas

Uji normalitas digunakan untuk

mengetahui apakah populasi data

berdistribusi normal atau tidak. Uji normalitas yang digunakan dalam penelitian ini adalah uji One Sample Kolmogorov-Smirnov dengan menggunakan taraf Sig. 5% atau 0,05. Data yang baik adalah data yang berdistribusi normal. Data dinyatakan berdistribusi normal jika nilai sig. lebih besar dari 0,05.

Tabel 4.5

One-Sample Kolmogorov-Smirnov Test Unstandardized Residual N

Normal Parametersa,b Mean Std. Deviation Most Extreme Differences Absolute Positive Negative Test Statistic

Asymp. Sig. (2-tailed)

100 .0000000 1.17672163 .067 .037 -.067 .067 .200c,d a. Test Distribution is Normal

b. Calculated from data. c. Liliefors Sig. Correction

d. This is a lower bound of the true Sig.

Dari tabel 4.15 di atas, One Sample Kolmogorov-Smirnov diperoleh angka

probabilitas atau Asymp. Sig. (2-tailed). Berdasarkan hasil uji normalitas diketahui nilai signifikansi 0,200 > 0,05, sehingga dapat disimpulkan bahwa nilai residual berdistribusi normal. Populasi data dalam penelitian ini terbukti berdistribusi normal.

Hasil Uji Multikolinieritas

Uji multikolinieritas bertujuan

untuk

mengetahui

apakah

terjadi

interkorelasi (hubungan yang kuat) antar

variabel independen.

Salah satu cara yang paling akurat untuk

mendeteksi ada atau tidaknya gejala

multikolinieritas ini adalah dengan

menggunakan metode

tolerance

dan VIF

(

Variance Inflation Factor

). Jika nilai

tolerance

lebih besar dari 0,10 maka

artinya tidak terjadi multikolinieritas.

Jika nilai VIF lebih kecil 10,00 maka

artinya tidak terjadi mulkikolinieritas.

Tabel 4.6

Hasil Uji Multikolinieritas Coefficientsa Model Unstandardized Coefficient stand ardize d Coeffi cient T Sig. Collinearity Statisticsiu B Std. Error Beta Tolera nce VIF 1. (Constant) Relative Advantge Compatibility Complexity Triability Observability 8.155 -.061 .053 .471 .011 -.082 3.105 .076 .076 .100 .095 .100 -.075 .96 .456 .012 -.082 2.627 -.801 .706 4.689 .120 -.817 .001 .425 .482 .000 .905 .416 .960 .893 .903 .846 .842 1.042 1.119 1.107 1.182 1.188

a. Dependent Variable: Satisfaction

Dari tabel 4.16 di atas, diperoleh nilai

tolerance dan VIF. untuk variabel Relative

Advantage diperoleh nilai 0.960 untuk

tolerance dan 1.042 untuk VIF, compatibility

memperoleh nilai 0.893 untuk tolerance dan 1.119 untuk VIF, complexity memperoleh nilai 0.903 untuk tolerance dan 1.107 untuk VIF, triability memperoleh nilai 0.846 untuk

tolerance dan 1.182 untuk VIF, dan

observability memperoleh nilai 0.842 untuk

tolerance dan 1.188 untuk VIF, maka dapat

disimpulkan bahwa antar variabel

independen tidak terjadi interkorelasi atau tidak terjadi multikolinieritas dalam model regresi penelitian ini.

Hasil Uji Heterokedastisitas

Uji heterokedaktisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Dasar pengambilan keputusan adalah apabila nilai signifikansi > 0,05 maka tidak terjadi heterokedastisitas, apabila nilai signifikansi < 0,05 maka terjadi heterokedastisitas. Asumsi yang baik dalam model regresi adalah tidak terjadi masalah heterokedastisitas.

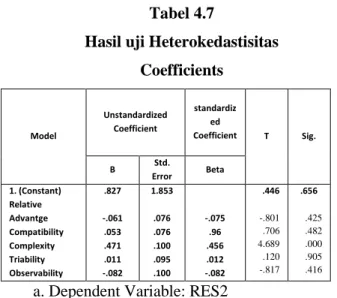

Tabel 4.7

Hasil uji Heterokedastisitas Coefficients Model Unstandardized Coefficient standardiz ed Coefficient T Sig. B Std. Error Beta 1. (Constant) Relative Advantge Compatibility Complexity Triability Observability .827 -.061 .053 .471 .011 -.082 1.853 .076 .076 .100 .095 .100 -.075 .96 .456 .012 -.082 .446 -.801 .706 4.689 .120 -.817 .656 .425 .482 .000 .905 .416

a. Dependent Variable: RES2

Dari tabel 4.17 di atas, diperoleh

nilai signifikansi. Untuk variabel

Relative

Advantage

diperoleh nilai sig. 0.926,

compatibility

memperoleh nilai sig. 0.860,

complexity

memperoleh nilai sig. 0.361,

triability

memperoleh nilai sig. 0.570,

dan

observability

memperoleh nilai sig.

0.574, maka dapat disimpulkan bahwa

variabel

diatas

tidak

terjadi

heterokedastisitas.

Uji Hipotesis

Hasil Koefisien Determiasi R2

Analisis regresi linier berganda bertujuan untuk mengetahui ada atau tidaknya pengaruh dua atau lebih variabel independen (X) terhadap variabel dependen (Y). Analisis ini untuk mengetahui arah hubungan antara variabel.

Tabel 4.8 Koefisien Determinasi R2 Model Summary Model R R Square Adjusted R Square Std. Error of the Estimate 1 .444a .197 .154 1.208

a. Predictors: (Constant), Obervability, Triability, Compatibility, Complexity, Relative Advantage.

Melalui tabel diatas juga diperoleh R

Square atau koefisiensi determinasi yang

menunjukan seberapa bagus model regresi yang dibentuk oleh interaksi variabel independen dan variabel dependen. Nilai koefisiensi determinasi yang diperoleh adalah sebesar 19.7%. Sehingga dapat ditafsirkan bahwa variabel X1 sampai X5 memiliki kontribusi sebesar 19.7% terhadap variabel Y. Sementara sisanya sebesar 80,3% dipengaruhi oleh faktor lainnya yang tidak diteliti dalam penelitian ini.

Hasil Uji F

Tabel 4.9 Uji Nilai Signifikan

ANOVAa Model Sum of Squares df Mean Square F Sig. 1. Regerssion Residual Total 33.667 137.083 170.750 5 94 99 6.733 1.458 4.617 .001b

a. Dependent Variable: Satisfaction

b. Predictor: (Constant), Observability, Relative Advantage, Complexity, Compatibility, Triability

Kriteria dapat ditentukan

berdasarkan uji nilai signifikansi (Sig.), dengan ketentuan jika nilai Sig. < 0,05. Berdasarkan tabel di atas, diperoleh nilai Sig. 0,001 < 0,05 serta FHitung > FTabel sebesar 4.617 > 1.69. Dengan demikian model

persamaan regresi berdasarkan data penelitian adalah signifikan, atau model persamaan regresi memenuhi kriteria.

Tabel 4.10

Koefisien Regresi Linier Berganda Coefficients

a. Dependent Variabel: Satisfaction

Nilai negatif (-0.061), yang terdapat pada koefisiensi regresi variabel relative

advantage menggambarkan bahwa arah

hubungan antara variabel relative advantage

dengan variabel satisfaction adalah

berlawanan arah, dimana setiap kenaikan satu-satuan variabel satisfaction akan menyebabkan penurunan pada variabel

relative advantage sebesar -0.061. Nilai

positif (0.053) yang terdapat pada koefisiensi

regresi variabel compatibility

menggambarkan bahwa arah hubungan antara variabel compatibility dengan variabel

satisfaction adalah searah, dimana setiap

kenaikan satu-satuan variabel compatibility

akan menyebabkan kenaikan satisfaction

sebesar 0.053. Nilai positif (0.471) yang terdapat pada koefisiensi regresi variabel

complexity menggambarkan bahwa arah

hubungan antara variabel complexity dengan variabel satisfaction adalah searah, dimana setiap kenaikan satu-satuan variabel

complexity akan menyebabkan kenaikan

satisfaction sebesar 0.471. Nilai positif

(0.011) yang terdapat pada koefisiensi regresi variabel triability menggambarkan bahwa arah hubungan antara variabel triability

dengan variabel satisfaction adalah searah, dimana setiap kenaikan satu-satuan variabel

triability akan menyebabkan kenaikan

satisfaction sebesar 0.011. Selanjutnya nilai negatif (-0.082), yang terdapat pada koefisiensi regresi variabel observability

menggambarkan bahwa arah hubungan antara variabel observability dengan variabel

satisfaction adalah berlawanan arah, dimana

setiap kenaikan satu-satuan variabel

satisfaction akan menyebabkan penurunan

pada variabel observability sebesar -0.082.

a. Hipotesis 1

Hipotesis 1 dalam penelitian ini menyatakan bahwa relative advantage

berpengaruh terhadap adopsi aplikasi uang

elektronik DANA. Berdasarkan hasil

pengujian yang telah dilakukan, diketahui bahwa nilai thitung lebih kecil dari ttabel, yaitu

-0.801 < 1.98609 dan nilai sig. 0.425. Hasil tersebut menunjukan bahwa hipotesis yang menyatakan bahwa relative advantage

berpengaruh terhadap keputusan adopsi aplikasi uang elektronik DANA ditolak, atau

H1 Ditolak.

Suatu inovasi akan di adopsi atau dikonsumsi oleh masyarakat dikarenakan memiliki sebuah keuntungan atau kelebihan dari yang lainnya. Namun semakin banyak masyarakat yang mulai beralih untuk

Model Unstandardized Coefficient standard ized Coeffici ent t Sig. B Std. Error Beta 1. (Cosntant) Relative Advantage Compatibility Complexity Triability Observability 8.155 -.061 .053 .471 .011 -.082 3.105 .076 .076 .100 .095 .100 -.076 .069 .456 .012 -.082 2.627 -.801 .706 4.689 .120 -.817 .010 .425 .482 .000 .905 .416

memakai inovasi tersebut maka keuntungan yang disajikan akan semakin berkurang (pengurangan nominal diskon), oleh karena itu keuntungan relatif yang tinggi belum tentu

membuat masyarakat begitu saya

mengadopsi sebuah inovasi baru. Indikator

relative advantage atau keuntungan relatif

yang memiliki pengaruh besar adalah X1.2 yang berbunyi “Aplikasi uang elektronik DANA lebih baik dari aplikasi lainnya yang serupa”. Hal ini menunjukan bahwa uang elektronik DANA lebih baik dari aplikasi uang elektronik serupa karena fitur dan kemudahan yang ditawarkan. Namun ada beberapa fitur yang ditawarkan oleh DANA memiliki jangka waktu penggunaan, contoh transfer antar rekening gratis pada 10 penggunaan pertama, selain itu ada cash back

50% setiap pembelian pertama voucher

online game, namun setelah itu ada biaya

admin untuk transfer dan kembali ke harga semua untuk voucher. Hal ini membuat masyarkat yang pada awal penggunaan merasa aplikasi DANA lebih baik namun

setelah lama penggunaan membuat

kepuasaan dari memakai aplikasi uang elektronik DANA semakin menurun.

b. Hipotesis 2

Hipotesis 2 dalam penelitian ini

menyatakan bahwa compatibility

berpengaruh terhadap adopsi aplikasi uang

elektronik DANA. Berdasarkan hasil

pengujian yang telah dilakukan, diketahui bahwa nilai thitung lebih kecil dari ttabel, yaitu

0.706 < 1.98609 dan nilai sig. 0.482 > 0.05. Hasil tersebut menunjukan bahwa hipotesis yang menyatakan bahwa compatibility

berpengaruh terhadap keputusan adopsi aplikasi uang elektronik DANA ditolak, atau

H2 Ditolak.

Suatu inovasi juga akan diadopsi oleh masyarakat jika dianggap sesuai dengan nilai, norma, pengalaman serta kebutuhan yang diperlukan oleh calon pengguna. Ketika uang elektronik DANA memiliki hal yang dibutuhkan oleh masyarakat maka sama halnya dengan uang elektronik lainnya akan meyediakan hal serupa, karena hal tersebut penyedia uang elektronik berlomba-lomba memberikan sarana bagi penggunanya. Indikator compatibility dalam penelitian ini yang memiliki pengaruh besasr adalah penyataan X2.4 yang berbunyi “Aplikasi uang elektronik DANA sesuai jika digunakan untuk aktivitas keseharian saya”. Hal itu

menunjukan bahwa uang elektronik

memberikan fitur yang sesuai dalam memenuhi kebutuhan penggunanya. Disetiap aplikasi pasti memiliki masalah, salah satunya adalah fitur yang disediakan oleh DANA yaitu kirim uang antar bank maupun ke sesame pengguna DANA. Beberapa ulasan yang disampaikan oleh beberapa

pengguna di dalam detail aplikasi

mengatakan bahwa ada beberapa fitur yang mengalami kendala seperti delay yang berkepanjangan, top up yang tidak masuk dll, sehingga walau fitur yang disuai dengan aktivitas sehari – hari namun ketika ada

masalah bug fitur maka masyarakat cenderung tidak menggunakannya.

c. Hipotesis 3

Hipotesis 3 dalam penelitian ini menyatakan bahwa complexity berpengaruh terhadap adopsi aplikasi uang elektronik DANA. Berdasarkan hasil pengujian yang telah dilakukan, diketahui bahwa nilai thitung

lebih besar dari ttabel, yaitu 4.689 > 1.98609

dan nilai sig. 0.000 < 0.05. Hasil tersebut

menunjukan bahwa hipotesis yang

menyatakan bahwa compatibility

berpengaruh terhadap keputusan adopsi aplikasi uang elektronik DANA diterima, atau H3 Diterima.

Ketika masyarakat menjumpai

banyak aplikasi uang elektronik dan didalamnya sudah memiliki fitur lengkap yang menunjang kebutuhan mereka, maka mereka akan mulai memilih fitur yang mudah untuk diakses maupun digunakan dalam memenuhi kebutuhan maupun gaya hidup

mereka. Indikator complexity dalam

penelitian ini yang memiliki pengaruh kuat terbesar adalah penyataan X3.3 yang berbunyi “Menggunakan aplikasi uang elektronik DANA tidak menyebabkan saya tertekan”. Hasil diatas menunjukan bahwa kemudahan yang ditawarkan oleh DANA memang menjadi salah satu alasan untuk tetap menggunakan DANA sebagai alat untuk bertransaksi seperti penggunaan QR

code yang dapat digunakan saat koneksi internet mati maupun QRIS yang sudah

disediakan oleh pemerintah yang dapat

digunakan melalui DANA. Sehingga

masyarakat tetap menggunakan DANA karena kemudahan bertransaksi dalam

hitungan detik seperti yang sudah

disampaikan oleh CEO DANA.

d. Hipotesis 4

Hipotesis 4 dalam penelitian ini menyatakan bahwa triability berpengaruh terhadap adopsi aplikasi uang elektronik DANA. Berdasarkan hasil pengujian yang telah dilakukan, diketahui bahwa nilai thitung

lebih kecil dari ttabel, yaitu 0.120 < 1.98609

dan nilai sig. 0.905 > 0.05. Hasil tersebut

menunjukan bahwa hipotesis yang

menyatakan bahwa compatibility

berpengaruh terhadap keputusan adopsi uang elektronik DANA ditolak, atau H4 Ditolak.

Ketika masyarakat ingin mengadopsi

aplikasi uang elektronik yang baru mereka tidak diberi kesempatan untuk melakukan

beta test atau masa uji coba untuk melihat keuntungan yang akan diberikan, mereka akan melihat iklan atau orang lain yang sudah menggunakannya dan memberi informasi yang dibutuhkan untuk mulai menggunakan aplikasi uang elektronik tersebut. Penjelasan yang lain adalah DANA merupakan salah satu aplikasi uang elektronik yang berada

dibawah pengawasan OJK dalam

operasionalnya, selain itu DANA juga sudah memberikan fitur layanan keamanan 100% yang melindungi privasi data penggunanya (xdana, 2020). Sehingga responden tidak

perlu melakukan uji coba terlebih dahulu untuk melihat jaminan dari pelayanan dan keamanan yang disediakan oleh DANA.

e. Hipotesis 5

Hipotesis 5 dalam penelitian ini

menyatakan

bahwa

observability

berpengaruh

terhadap

adopsi

uang

elektronik DANA. Berdasarkan hasil

pengujian yang telah dilakukan, diketahui

bahwa nilai t

hitunglebih kecil dari t

tabel,yaitu -0.817 < 1.98609 dan nilai sig.

0.416 > 0.05. Hasil tersebut menunjukan

bahwa hipotesis yang menyatakan bahwa

observability

berpengaruh

terhadap

keputusan adopsi aplikasi uang elektronik

DANA ditolak, atau

H5 Ditolak

. Ketika

masyarakat akan menggunakan aplikasi

uang elektronik baru, mereka yakin tidak

perlu melihat terlebih dahulu orang lain

yang menggunakannya berpikir uang

eletronik tersebut aman atau tidak.

Indikator

observability

dalam penelitian

ini yang memiliki pengaruh kuat adalah

pernyataan X5.3 yang berbunyi “Saya

tidak mengalami kesulitan ketika orang

lain menanyakan aplikasi uang elektronik

DANA “.Dalam penelitian ini aplikasi

uang elektronik DANA sudah aman dan

terpercaya karena sudah mendapat izin

dari Bank Indonesia melalui surat dengan

No. 18/262/DKSP/Srt/B pada tahun 2016

dan juga mendapat pengawasan dari OJK,

oleh karena itu responden merasa bahwa

keamanan yang disediakan oleh DANA

sudah dijamin dengan berbagai fitur dan

layanan seperti

protection

, PCI DSS

(The

Payment Card Industry Data Security

Standard)

dan

kerjasama

dengan

DUKCAPIL Sehingga mereka tidak perlu

melakukan pengamatan terhadap orang

lain yang menggunakan aplikasi tersebut

karena keamanan yang ditawarkan oleh

aplikasi DANA.

5. KESIMPULAN & SARAN Kesimpulan

Penelitian ini bertujuan untuk

mengetahui hubungan variabel relative

advantage, compatibility, complexity,

triability, dan observability terhadap adopsi aplikasi uang elektronik DANA di kota Malang. Berdasarkan hasil pengolahan data, dapat disimpulkan bahwa relative advantage,

compatibility, triability, dan observability

tidak berpengaruh terhadap keputusan untuk mengadopsi aplikasi uang elektronik DANA, Sedangkan variabel complexity berpengaruh terhadap keputusan untuk mengadopsi aplikasi uang elektronik DANA.

Keterbatasan Penelitian

Keterbatasan yang dialami oleh peneliti selama penelitian adalah terdapat hasil kuesioner yang diisi tidak sesuai dengan yang diharapkan peneliti. Beberapa kuesioner diisi dengan satu pilihan yang sama

pada satu variabel oleh responden. Hal ini menyimpulkan bahwa ada respoden yang menunjukan ketidak sungguhan dalam memberikan jawaban di salah satu variabel penelitian.

Selain itu keterbatasan yang dialami oleh peneliti adalah tidak bisa menentukan jumlah responden berdasarkan kategori pekerjaan, karena keterbatasan akses untuk membagikan kuesioner secara langsung kepada responden dikarenakan adanya pandemik virus yang sedang terjadi hari ini, sehingga peneliti hanya menggunakan link

google form untuk menyebarkan kuesioner.

Saran

Saran yang diberikan untuk

penelitian-penelitian selanjutnya dengan

topik penelitian yang serupa adalah

peneliti selanjutnya disarankan untuk

mencari variabel tambahan yang akan

membantu untuk memahami penggunaan

dan niat dengan lebih akurat. Selain itu

penelitian selanjutnya diharapkan dapat

mengawasi langsung pengisian kuesioner

yang dilakukan oleh si responden, karena

peneliti dapat memantau pengisian

kuesioner apakah benar – benar diisi

dengan benar. Penelitian selanjutnya juga

diharapkan

melakukan

pemilihan

respoden sesuai dengan karakteristik

seperti pekerjaan, umur, maupun jenjang

pendidikan sehingga diharapkan mampu

memenuhi kebutuhan penelitian.

DAFTAR PUSTAKA

Al-Jabri, Ibrahim M dan M. Sadiq Sohail. 2012. Mobile Banking Adoption: Aplication of Diffusion of Inovation

Theory. Journal of Electronic

Commerce Research, VOL 13, NO 4, 2012.

Anjani, Hapsari Prawitasari Putri. Susilo Toto Raharjo., dan Mirwan Surya Perdhana. 2018. Analisis Faktor-Faktor Yang Memperngaruhi Social Media Usage Terhadap Kinerja Bisnis (Studi Pada UMKM di Kota

Semarang). Jurnal Sains Pemasaran

Indonesia Vol. XVII, No. 2, September 2018, Hal. 152-163. Bank Indonesia, 2017. “Statistik Sistem

Pembayaran”. (BI.go.id/id/system

pembayaran uang elektronik.aspx) Diakses pada 20 April 2020.

DANA, 2016. “Terms and Conditions”.

(Dana.id/term). Diakses pada 11 oktober 2019.

Dwi, Bambang. 2020. “

Transaksi Pakai

DANA Kini Bisa Pakai QRIS

”.

(gizmologi.id/news/dana-qris/).

Diakses pada 15 September 2020.

Ghozali, Imam. 2011. Aplikasi Analisis

Multivariate dengan Program SPSS.

Semarang: Badan Penerbit

Universitas Diponegoro.

Gumilang, Ilham dan Deden Syarif

Hidayatullah. 2018. Pengaruh

Relative Advantage, Complexity, Compatibility, Subjective Norm, dan

Preceived Behavioral Control

Terhadap Niat Berwirausaha Online pada Lulusan Sekolah Bisnis di Bandung (Studi Kasus pada Sekolah Bisnis Manajemen Institut Teknologi Bandung dan Fakultas Ekonomi

Bisnis Universitas Telkom).

E-Proceeding of Management: Vol. 5, No. 1 Maret 2018 I Page 360. Habsari Candraditya, Idris. 2013. Analisis

Kasus Pada Mahasiswa Pengguna Produk Flazz BCA di Fakultas Ekonomi dan Bisnis Universitas

Diponegoro). Diponegoro Journal of

Management Volume 2, Nomor 3,

Tahun 2013, Halaman 1-11.

Kartika, Herlina 2019. “Raih 10 Juta Pengguna dalam Satu Tahun, Fokus

DANA Tahun ini”.

(keuangan.kontan.co.id/news/raih- 10-juta-pengguna-dalam-satu-tahun-simak-fokus-dana-tahun-ini). Diakses pada 11 oktober 2019.

Krismawan, Andi. 2013. Pengaruh

Komponen Penerimaan Teknologi dan Difusi Inovasi Terhadap Niat Berperilaku Menggunakan Telepon

Pintar. Skripsi. Universitas

Atmajaya Yogyakarta.

Kurniyawan, Muhammad Chandra. 2016.

Pengaruh Karakteristik Inovasi dan Terpaan Media Terhadap Keputusan Adopsi Audiobook (Studi Survey

Pada Pengaruh Karakteristik

Inovasi dan Terpaan Media

Terhadap Keputusan untuk

Mengadopsi Audiobook Listeno di Kalangan Pengguna di Wilayah Kota Yogyakarta pada Bulan Juli –

Agustus 2016). Tesis. Program

Pascasarjana Universitas Sebelas Maret Surakarta.

Nor, Khalid MD dan J. Michael Pearson. 2010. Adoption of Internet Banking: Theory of the Diffusion of Innovation.

IJMS 17 (1), 69-85 (2010).

Peraturan Bank Indonesia Nomor

20/6/PBI/2018 tentang Peraturan Bank Indonesia Tentang Uang Elektronik.

Prasetyo, B. dan Jannah, L. M. 2010. Metode Penelitian Kuantitatif: Teori dan

Aplikasi. Jakarta: Rajawali Pers.

Rogers, Everett, M. (2003). Diffusions of

Innovations; Fifth Edition. Simon & Schuster Publisher.

Setiawan, Ebta. 2012. Kamus Besar Bahasa

Indonesia. (Kbbi.web.id/inovasi).

Diakses pada 15 desember 2019. Setiawan, Ebta. 2012. Kamus Besar Bahasa

Indonesia. (Kbbi.web.id/difusi).

Diakses pada 15 desember 2019. Sekaran, U. dan Bougie, R. 2013. Research

Method for Business: A

Skill-Building Approach, 6th Edition. John

Wiley & Sons Ltd.: United Kingdom. Siregar. Syofian. 2014. Metode Penelitian

Kuantitatif Dilengkapi Dengan

Perbandingan Perhitungan Manual

dan SPSS. Jakarta: Kencana.

Suarta, I Made dan I Ketut Suwintana. 2012.

Model Pengukuran Konstruks

Adopsi Inovasi E-Learning. Journal

of Information System, Volume 8, Issue 1, April 2012.

Sugiyono. 2012. Metode Penelitian

Kuantitatif Kualitatif dan R&D.

Bandung: Alfabeta.

Sugiyono. 2015. Metode Penelitian

Kombinasi (Mix Methods). Bandung:

Alfabeta.

Sukma, Putri Mayang Anata Dewi. 2018.

Analisis Adopsi Uang Elektronik Dengan Pendekatan Teori Difusi Inovasi (Studi Pada Pengguna Uang Elektronik OVO di Kota Malang).

Skripsi. Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Brawijaya.

Tristiyanti, Novita Dian. 2017. Pengaruh Keunggulan Relatif, Kompatibilitas, Persepsi Kegunaan, Kemampuan Untuk Dilihat, dan Persepsi Resiko Terhadap Adopsi Mobile Banking Bagi Nasabah BCA di Surabaya.

Skripsi. Sekolah Tinggi Ilmu Perbanas Surabaya.

Wulandari, Dewisri. 2017. Pengaruh Inovasi

Produk (Keuntungan Relatif,

Kompatibilitas dan Kompleksitas) Terhadap Niat Penggunaan Mobile Banking BRI (Studi pada Agen LPG

3 Kg di Bandar Lampung). Skripsi.

Jurusan Manajemen Fakultas

Ekonomi dan Bisnis Universitas Lampung.

Xdana, 2020. “Jamin Keamanan saat Transaksi DANA hadirkan Fitur

DANAProtection”.( xdana.com/artik

el/jamin keamanan saat transaksi

DANA hadirkan fitur dana

protection). Diakses pada 15 September 2020.