this PDF file ANALISIS FAKTOR MIKRO TERHADAP STRUKTUR MODAL DAN NILAI PERUSAHAAN | Septiono | Jurnal Administrasi Bisnis 1 PB

Teks penuh

Gambar

Dokumen terkait

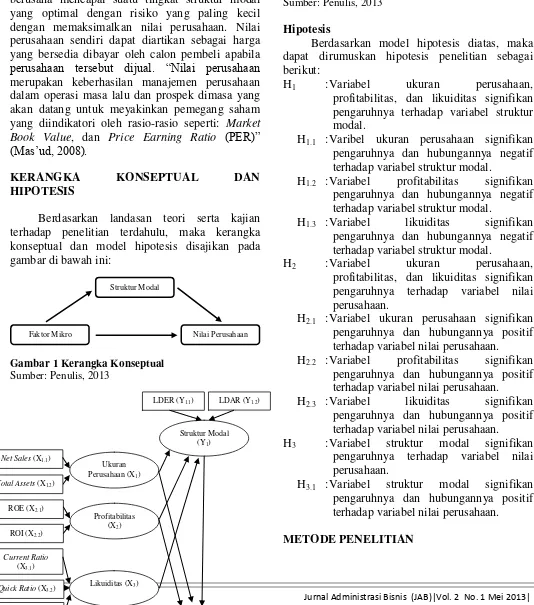

Permasalahan dalam penelitian ini adalah apakah struktur aktiva, ukuran perusahaan, likuiditas, risiko bisnis, operating leverage, pertumbuhan penjualan, dan pertumbuhan

Identifikasi masalah pada penelitian ini adalah apakah ada pengaruh tingkat pertumbuhan penjualan, profitabilitas, struktur aktiva, likuiditas dan ukuran perusahaan

Jenis penelitian ini adalah penelitian penjelasan ( Explanatory Research ). Populasi dalam penelitian ini adalah perusahaan LQ-45 yang terdaftar di Bursa Efek

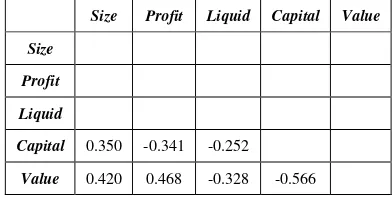

ROA yang dihitung oleh perbandingan laba bersih dan total aset berpengaruh tidak signifikan terhadap nilai perusahaan memiliki arti bahwa besar kecilnya ROA perusahaan

Pangestuti (2016:15) menyatakan bahwa semakin besar aset suatu perusahaan maka laba yang akan didapat akan besar pula karena aset yang dimiliki digunakan oleh perusahaan untuk

investasi, sebaliknya RI negatif jika laba setelah pajak atas total aktiva yang dihasilkan kurang dari biaya modal atas investasi yang telah dilakukan

Tingginya tingkat pertumbuhan perusahaan menggambarkan perusahaan berada pada kondisi yang sehat sehingga memiliki kesempatan yang lebih besar dalam memperoleh pendanaan

Hasil pengujian yang telah dilakukan menunjukkan pengaruh variabel bebas yang terdiri dari ukuran perusahaan, struktur aktiva, profitabilitas dan tingkat pertumbuhan