BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Fenomena penundaan audit atau yang dikenal dengan istilah “audit

delay”, tidak henti-hentinya dialami perusahaan maupun dilakukan akuntan

publik, sehingga masalah penudaan audit senantiasa menarik untuk dibahas, baik bagi kalangan perusahaan sebagai objek audit, auditor sebagai pelaku audit maupun akademisi didalam mengembangkan ilmu pengetahuan, khususnya tentang audit.

Bappepam-LK melalui Peraturan Bapepam Nomor X.K.2, Lampiran Keputusan Ketua Bapepam Nomor KEP-36/PMK/2003 Tentang Kewajiban Penyampaian Laporan Keuangan Berkala, telah mewajibkan setiap perusahaan publik yang terdaftar di Bursa Efek Indonesia wajib menyampaikan laporan keuangan tahunan yang disertai dengan laporan audit independen kepada Bapepam-LK selambat-lambatnya pada akhir bulan ketiga (90 hari) setelah tanggal laporan keuangan tahunan.

Sekalipun tenggang waktu yang diisyaratkan Bapepam-LK sudah cukup lama, namun tidak sedikit perusahaan yang menyampaikan laporan keuangan

ini dilihat dari batas waktu 90 hari yang ditetapkan Bapepam, terlihat masih banyak perusahaan publik belum mematuhi peraturan tersebut.

Fenomena ini juga masih terjadi pada sebahagian besar perusahaan publik yang terdaftar di Bursa Efek Indonesia yang laporan keuangannya diaudit Akuntan Publik yang terdaftar di Bapepam-LK hingga saat ini (termasuk perusahaan sektor Manufaktur yang terdaftar di Bursa Efek Indonesia), seperti tercantum pada Tabel 1.1.

Tabel 1.1. Audit Delay Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia Tahun 2011 hingga Tahun 2013

No Nama Perusahaan

4 Intikeramik Alamasri Industri Tbk. 150 146 151 5 Keramika Indonesia Assosiasi Tbk. 128 118 136

6 Mulia Industrindo Tbk 102 96 101

26 Intanwijaya Internasional Tbk. 145 114 88 27 Sorini Agro Asia Corporinndo Tbk.*) 133 126 138

30 Asiaplast Industries Tbk. 111 123 136

53 Indomobil Sukses Internasional Tbk. 90 123 132

54 Indospring Tbk 96 96 87

71 Panasia Indosyntex Tbk. (Indo Resources) 99 126 133

72 Polychem Indonesia Tbk. 113 87 114

73 Asia Pacific Fibers Tbk 87 97 123

74 Ricky Putra Globalindo Tbk. 90 136 134

75 Roda Vivatex Tbk. 85 114 87

76 Sunson Textile Manufacturer Tbk. 124 132 126 77 (Tifico) Teijin Indonesia Fiber Tbk. 114 114 143

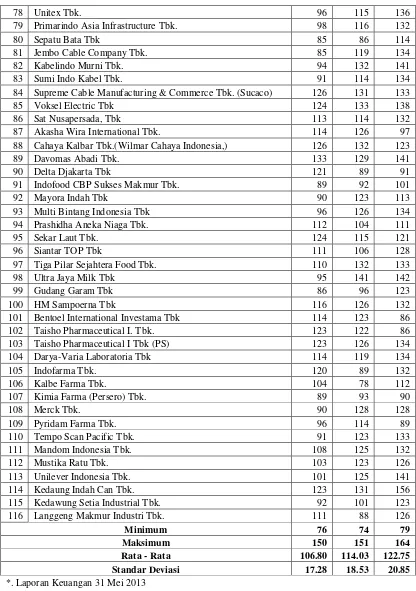

78 Unitex Tbk. 96 115 136 79 Primarindo Asia Infrastructure Tbk. 98 116 132

80 Sepatu Bata Tbk 85 86 114

81 Jembo Cable Company Tbk. 85 119 134

82 Kabelindo Murni Tbk. 94 132 141

83 Sumi Indo Kabel Tbk. 91 114 134

84 Supreme Cable Manufacturing & Commerce Tbk. (Sucaco) 126 131 133

85 Voksel Electric Tbk 124 133 138

86 Sat Nusapersada, Tbk 113 114 132

87 Akasha Wira International Tbk. 114 126 97 88 Cahaya Kalbar Tbk.(Wilmar Cahaya Indonesia,) 126 132 123

89 Davomas Abadi Tbk. 133 129 141

101 Bentoel International Investama Tbk 114 123 86

102 Taisho Pharmaceutical I. Tbk. 123 122 86

103 Taisho Pharmaceutical I Tbk (PS) 123 126 134

104 Darya-Varia Laboratoria Tbk 114 119 134

105 Indofarma Tbk. 120 89 132

Tabel 1.1. di atas menunjukkan audit delay perusahaan manunfaktur yang terdaftar di Bursa Efek Indonesia sepanjang tahun 2011 hingga 2013 tercepat 74 hari, terlama 164 hari. Audit delay perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia sepanjang tahun 2011 hingga tahun 2013 melampaui ketentuan Bappepam melalui Peraturan Bapepam Nomor X.K.2, Lampiran Keputusan Ketua Bapepam Nomor KEP-36/PMK/2003, yaitu 90 hari. Secara rata – rata, pada tahun 2011 audit delay perusahaan industri manufaktur yang terdaftar di Bursa Efek Indonesia 106.80 hari dengan standar deviasi 17.28 hari, naik menjadi 114.03 hari dengan standar deviasi 18.53 pada tahun 2012, kemudian kembali naik menjadi 122.75 hari dengan standar deviasi 20.85 pada tahun 2013.

Pasal 63 huruf e Peraturan Pemerintah Nomor 45 Tahun 1995 tentang penyelenggaraan Kegiatan di Bidang Pasar Modal yang menyatakan bahwa perusahaan yang tidak menyampaikan laporan keuangannya secara tepat waktu maka akan dikenakan sanksi administrative berupa denda Rp 1.000.000 (satu juta rupiah) atas setiap hari keterlambatan penyampaian laporan dengan ketentuan jumlah keseluruhan denda paling banyak Rp 500.000.000 (lima ratus juta rupiah).

Berdasarkan data audit delay pada Tabel 1.1. di atas, dapat dihitung denda perusahaan manunfaktur yang terdaftar di Bursa Efek Indonesia sepanjang tahun 2011 hingga 2013 sebagai berikut :

Tabel 1.2. Denda Audit Delay Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia Tahun 2011 hingga Tahun 2013

Denda Audit Delay 2011 2012 2013

Tabel 1.2. di atas menunjukkan pada tahun 2011 rata – rata denda audit yang diderita perusahaan manunfaktur yang terdaftar di Bursa Efek Indonesia sebesar Rp. 16,801,724.14 dengan standar deviasi 17,275,375.70, naik menjadi Rp. 24,025,862.07 dengan standar deviasi 18,530,098.29 pada tahun 2012, dan terus meningkat hingga mencapai Rp. 32,750,000.00 dengan standar deviasi 20,849,721.09.

terbatasnya jumlah karyawan yang akan melakukan audit, banyaknya transaksi yang harus diaudit, kerumitan dari transaksi, dan pengendalian intern yang kurang baik.

Generally Accepted Auditing Standards (GAAS), khususnya standar umum ketiga menyatakan bahwa audit harus dilaksanakan dengan penuh kecermatan dan ketelitian. Selain itu, standar pekerjaan lapangan memuat pernyataan bahwa audit harus dilaksanakan dengan perencanaan yang matang dan pengumpulan alat-alat pembuktian yang cukup memadai (Trianto, 2006). Hal ini yang kadang menyebabkan lamanya suatu proses pengauditan dilakukan, sehingga publikasi laporan keuangan yang diharapkan secepat mungkin menjadi terlambat.

(2011 : 166) yang menemukan ukuran perusahaan berpengaruh negatif terhadap

audit delay, dan penelitian Simbolon (2009 : 71); Widosari (2012 : 92) dan Prasongkoputra (2013 : 67) yang menemukan ukuran perusahaan tidak mempengaruhi audit delay. Boynton dan Kell dalam Utami (2006:5) yang berpendapat bahwa, ”Audit Delay akan semakin lama apabila Ukuran Perusahaan yang akan di audit semakin besar”. Ini berkaitan dengan semakin besar

perusahaan maka semakin banyak jumlah sampel (anak perusahaan) yang harus diambil maka semakin luas juga prosedur audit yang dilakukan.

Opini Auditor adalah pendapat yang diberikan oleh auditor independent atas laporan keuangan perusahaan. Hasil penelitian Widosari (2012 : 92) dan Saputri (2012 : 68) menemukan opini auditor mempengaruhi terjadinya Audit Delay. Pada perusahaan yang tidak menerima pendapat unqualified opinion akan menunjukan Audit Delay yang lebih panjang dibandingkan dengan perusahaan yang menerima pendapat unqualified opinion. Hal ini disebabkan karena peusahaan yang menerima pendapat selain unqualified opinion dianggap sebagai kabar buruk, sehingga penyampaian laporan keuangannya akan diperlambat. Pandangan di atas berbeda dengan penelitian Kartika (2011 : 166) yang justeru menemukan opini audit tidak mempengaruhi terjadinya audit delay atas suatu laporan keuangan perusahaan.

Widosari (2012 : 92); Saputri (2012 : 68) dan Prasongkoputra (2013 : 67); membuktikan bahwa ukuran kantor akuntan publik berpengaruh terhadap Audit Delay. Sebagian besar perusahaan yang telah menggunakan jasa audit kantor akuntan publik yang bermitra dengan the big four dapat melakukan auditnya dengan cepat dan efisien. Selain itu, KAP the big four lebih banyak mengeluarkan pendapat going concern perusahaan dari pada KAP non the big four, sehingga banyak menarik klien. Berbeda dengan Simbolon (2009 : 71); Kartika (2011 : 166) dan Febrianty (2011 : 317) yang membuktikan bahwa ukuran KAP tidak memiliki pengaruh signifikan terhadap Audit Delay, karena baik KAP besar maupun KAP kecil memiliki standar audit yang sama yang terdapat dalam Standar Profesional Akuntan Publik (SPAP) dalam melaksanakan audit LK.

Profitabilitas adalah kemampuan perusahaan dalam menghasilkan laba selama periode tertentu. Secara umum, faktor ini diukur dengan menggunakan

return on asset (ROA). Dalam kaitannya dengan audit delay, Simbolon (2009 : 71); Lestari (2010 : 68); Saputri (2012 : 68) dan Prasongkoputra (2013 : 68) dalam penelitiannya membuktikan bahwa Profitabilitas mempunyai pengaruh yang signifikan terhadap Audit Delay. Hal ini terjadi karena perusahaan yang mengumumkan Profitabilitas yang relatif rendah mengacu pada kemunduran publikasi laporan keuangan yang telah diaudit. Berbeda dengan Kartika (2011 : 166) dan Yuliyanti (2011 : 83) yang dalam penelitiannya menemukan bahwa profitabilitas tidak berpengaruh signifikan terhadap Audit Delay.

Disamping kelima faktor di atas, beberapa penelitian terdahulu mengungkap beberapa faktor lain diluar kelima faktor di atas, Saputri (2012) dalam penelitiannya membuktikan kompleksitas perusahaan juga mempengaruhi terjadinya audit delay.

Berdasarkan fenomena audit delay yang berkembang pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia, banyaknya faktor – faktor yang mempengaruhi terjadinya suatu audit delay, dan hasil penelitian terdahulu juga masih inkonsisten merupakan ide yang mendasari dan memotivasi peneliti melakukan penelitian lanjutan dengan judul : “Analisis faktor – faktor yang

1.2. Perumusan Masalah

Berdasarkan uraian latar belakang masalah di atas, dirumuskan permasalahan yang akan dikaji dalam penelitian ini kedalam bentuk pertanyaan penelitian (research question), yaitu :“Apakah ukuran perusahaan, opini auditor, reputasi kantor akuntan publik, solvabilitas, profitabilitas dan kompleksitas operasional perusahaan berpengaruh signifikan terhadap audit delay perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia?

1.3. Tujuan dan Manfaat Penelitian 1.3.1. Tujuan Penelitian

Adapun tujuan yang ingin dicapai dari dilakukannya penelitian ini adalah untuk mengetahui dan menganalisis pengaruh ukuran perusahaan, opini auditor, reputasi kantor akuntan publik, solvabilitas, profitabilitas dan kompleksitas operasional perusahaan terhadap audit delay perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

1.3.2. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi banyak pihak, antara lain :

a. Bagi Peneliti, menambah wawasan dan pengetahuan, khususnya tentang faktor – faktor yang mempengaruhi audit delay

c. Bagi Investor, memberikan informasi agar mengetahui faktor – faktor yang mempengaruhi audit delay, sehingga dapat dijadikan sebagai pertimbangan sebelum melakukan investasi.