BAB II

TINJAUAN PUSTAKA

2.1 Manajemen

2.1.1 Pengertian Manajemen

Kata manajemen berasal dari bahasa inggris, “Manage” yang memiliki arti mengelola/mengurus, mengendalikan, mengusahakan dan juga memimpin. Secara sederhana manajemen berarti mengatur. Pengaturan dilakukan melalui proses dan

diatur berdasarkan urutan dari fungsi-fungsi manajemen. Jadi, manajemen merupakan suatu proses atau kegiatan yang teratur/tersusun guna mewujudkan tujuan yang direncanakan.

Ada beberapa pengertian manajemen yang telah ada sebelumnya oleh para ahli. Berikut ini pengertian manajemen menurut The Liang Gie (1982:19) :

“Manajemen adalah proses yang menggerakkan tindakan-tindakan dalam usaha kerja sama manusia sehingga tujuan yang telah ditentukan benar-benar tercapai.”

Sedangkan menurut Solihin (2009:05), manajemen didefinisikan sebagai berikut :

“Manajemen didefinisikan sebagai proses perencanaan, pengeorganisasian, kepemimpinan, dan pengendalian dari berbagai sumber organisasi untuk mencapai tujuan secara efektif dan efesien.” Dari definisi menurut ahli diatas dapat disimpulkan bahwa manajemen merupakan suatu ilmu yang melakukan fungsi perencanaan, pengorganisasian, pengarahan, dan pengawasan untuk mencapai suatu tujuan yang telah ditetapkan oleh suatu organisasi.

2.1.2 Fungsi Manajemen

1. Perencanaan

Perencanaan adalah sebuah proses menyusun strategi untuk mencapai tujuan yang ditetapkan dan merancang aktivitas kerja yang akan dilakukan guna mencapai tujuan dari suatu organisasi tersebut.

Perencanaan bisa diartikan upaya dalam mengantisipasi adanya kecenderungan di masa mendatang dan penentuan sebuah strategi yang tepat agar bisa merealisasikan tujuan organisasi.

2. Pengorganisasian

Pengorganisasian adalah proses yang meliputi bagaimana strategi yang telah direncanakan, dijalankan pada sebuah struktur organisasi. Pengorganisasian merupakan pengaturan sumber daya manusia dan sumber daya fisik yang dimiliki agar bisa menjalankan rencana-rencana yang sudah ditetapkan untuk mencapai tujuan yang di inginkan.

Pengorganisasian bisa memberikan kepastian bahwa pihak-pihak yang berada dalam organisasi bisa bekerja sama dengan efektif dan efisien.

3. Pengarahan

Pengarahan adalah tahap mengarahkan susunan kegiatan kerja yang harus dilakukan guna menciptakan suasana kerja yang baik dan menghasilkan kinerja yang efektif dan efisien.

4. Pengendalian

Pengendalian adalah upaya untuk memastikan semua kegiatan yang dijalankan sesuai dengan yang semestinya, sesuai dengan tahapan yang telah ditetapkan dan sesuai dengan standar yang telah dibuat. Pengendalian juga berfungi untuk memperbaiki kinerja yang tidak sesuai dengan standar yang telah direncanakan sejak awal.

2.1.3 Jenis-Jenis Manajemen

1. Manajemen Sumber Daya Manusia (SDM)

Manajemen SDM merupakan suatu rangkaian proses yang menangani masalah-masalah yang terkait dengan pegawai, karyawan, manajer, buruh dan tenaga kerja yang lain yang menunjang kegiatan perusahaan untuk mencapai tujuan perusahaan yang sudah ditentukan.

2. Manajemen Operasional

Manajemen Operasional adalah suatu usaha pengelolaan semua faktor produksi dalam perusahaan, baik itu tenaga kerja (SDM), mesin, peralatan, raw material

(bahan mentah) dan faktor produksi lain yang memproses berbagai macam produk atau jasa dalam suatu perusahaan.

3. Manajemen Pemasaran

Manajemen pemasaran adalah suatu proses penganalisaan, perencanaan, pelaksanaa dan pengawasan terhadap kegiatan pemasaran yang bertujuan untuk menciptakan pertukaran dengan pasar yang dituju guna mencapai tujuan suatu perusahaan.

4. Manajemen Keuangan

Manajemen keuangan adalah semua aktivitas perusahaan yang berkaitan dengan mendapatkan, mengalokasikan, dan menggunakan dana perusahaan secara efektif dan efisien.

Karena penelitian ini didasari ilmu manajemen keuangan, maka penulis lebih memfokuskan kepada tinjauan teori manajemen keuangan.

2.2 Manajemen Keuangan

2.2.1 Pengertian Manajemen Keuangan

menjalankan tugas dan tanggung jawabnya dalam mengambil keputusan keuangan yang akan digunakan perusahaan.

Manajemen keuangan dapat berpengaruh secara langsung terhadap kehidupan setiap orang dan perusahaan. Manajemen keuangan sangat berperan dalam segala aktivitas suatu perusahaan dalam pencapaian tujuan perusahaan.

Pengertian manajemen keuangan menurut Sutrisno (2009:3) adalah sebagai berikut :

“Manajemen keuangan atau sering disebut pembelanjaan, diartikan sebagai semua aktivitas perusahaan yang berhubungan dengan usaha-usaha mendapatkan dana perusaha-usahaan dengan biaya yang murah serta usaha untuk menggunakan dan mengalokasikan dana tersebut secara efisien”

Selain itu, pengertian manajemen keuangan menurut Weston dan Copeland (2001:3) adalah sebagai berikut :

“Manajemen keuangan dapat dirumuskan oleh fungsi dan tanggung jawab para manajer keuangan. Fungsi manajemen keuangan antara lain menyangkut keputusan tentang penanaman modal, pembiayaan kegiatan usaha dan pembagian dividen pada suatu perusahaan.”

Adapun pengertian manajemen keuangan menurut Keown, dkk. (2005:4) adalah sebagai berikut :

“Financial management is concerned with the maintenance and creation of economic value wealth”

Artinya manajemen keuangan berhubungan dengan pemeliharaan dan penciptaan nilai ekonomi atau kemakmuran.

melainkan juga mengolah dana tersebut dengan baik dan menggunakannya untuk mencapai tujuan perusahaan.

2.2.2 Fungsi Manajemen Keuangan

Dalam kegiatan manajemen keuangan, terdapat tiga keputusan yang harus dilakukan oleh manajer keuangan, yaitu keputusan investasi, keputusan pendanaan, dan keputusan investasi. Setiap keputusan harus berorientasi pada pencapaian tujuan perusahaan. Keputusan tersebut merupakan fungsi dari manajemen keuangan.

Adapun beberapa fungsi manajemen keuangan menurut Sutrisno (2003:5), antara lain :

1. Keputusan Investasi, yaitu masalah bagaimana manajer keuangan harus

mengalokasikan dana dalam bentuk-bentuk investasi yang akan dapat mendatangkan keuntungan dimasa yang akan datang.

2. Keputusan Pendanaan, pada keputusan ini manajer keuangan dituntut untuk

mempertimbangkan dan menganalisis kombinasi dari sumber-sumber dana yang ekonomis bagi perusahaan guna membelanjai kebutuhan-kebutuhan investasi serta kegiatannya.

3. Keputusan Dividen, dividen merupakan bagian keuntungan yang dibayarkan oleh

perusahaan kepada pemegang saham. Oleh karena itu dividen ini merupakan penghasilan yang diharapkan oleh para pemegang saham.

2.2.3 Tujuan Manajemen Keuangan

Menurut Sutrisno (2003:5), tujuan dari manajemen keuangan adalah sebagai berikut :

“Tujuan dari manajemen keuangan adalah bagaimana perusahaan mengelola baik itu mendapatkan dana maupun mengalokasikan dana guna mencapai nilai perusahaan yaitu kemakmuran para pemegang saham”

Kemudian menurut Irawati (2006:4), tujuan manajemen keuangan adalah :

“Untuk memaksimalkan profit atau keuntungan dan meminimalkan biaya (expense atau cost) guna mendapatkan suatu pengambilan keputusan yang maksimum, dalam menjalankan perusahaan kearah perkembangan dan perusahaan yang berjalan atau survive dan expantion.”

Dari uraian diatas, dapat disimpulkan bahwa tujuan manajemen keuangan yang dilakukan oleh manajer keuangan adalah mengelola dana guna memaksimalkan nilai perusahaan yang nantinya akan memakmurkan para pemegang saham atau pemilik perusahaan.

2.3 Laporan Keuangan

2.3.1 Pengertian Laporan Keuangan

Setiap perusahaan, pada suatu periode atau jangka waktu tertentu akan melaporkan semua kegiatan keuangannya melalui laporan keuangan. Laporan keuangan ini bertujuan memberikan informasi keuangan perusahaan, baik kepada pemilik, manajemen, maupun pihak luar yang berkepentingan terhadap laporan keuangan tersebut.

Pengertian laporan keuangan menurut Kasmir (2008:6) adalah sebagai berikut :

“Laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu.”

Selain itu, pengertian laporan keuangan menurut Fahmi (2012:22) adalah :

“Laporan keuangan merupakan suatu informasi yang menggambarkan kondisi suatu perusahaan, dimana selanjutnya itu akan menjadi suatu informasi yang menggambarkan tentang kinerja suatu perusahaan.” Berdasarkan uraian yang telah dipaparkan di atas, maka dapat disimpulkan bahwa laporan keuangan merupakan pernyataan tertulis mengenai kondisi keuangan dan kinerja keuangan dari hasil usaha suatu perusahaan pada suatu periode tertentu yang digunakan sebagai salah satu dasar untuk proses pengambilan keputusan oleh para penggunanya.

2.3.2 Tujuan dan Manfaat Laporan Keuangan

Pada dasarnya laporan keuangan mempunyai tujuan memberikan informasi keuangan suatu perusahaan menyangkut posisi keuangan, kinerja keuangan serta perubahan posisi keuangan suatu perusahaan pada suatu periode waktu tertentu. Laporan keuangan tersebut bermanfaat bagi sejumlah besar pemakai laporan keuangan dalam pengambilan keputusan.

Menurut Kasmir (2008:21) tujuan laporan keuangan adalah :

1. Untuk memberikan informasi keuangan yang dapat dipercaya mengenai aktiva

dan kewajiban serta modal suatu perusahaan.

2. Untuk memberikan informasi yang dapat dipercaya mengenai perubahan dalam aktiva netto (aktiva dikurangi kewajiban) suatu perusahaan yang timbul dari kegiatan usaha dalam rangka memperoleh laba.

4. Untuk memberikan informasi penting lainnya mengenai perubahan dalam aktiva dan kewajiban suatu perusahaan, serta informasi aktivitas pembiayaan dan investasi.

5. Untuk mengungkapkan sejauh mungkin informasi lain yang berhubungan dengan laporan keuangan yang relevan untuk kebutuhan pemakain laporan, seperti informasi mengenai kebijakan akuntansi yang dianut perusahaan.

Sedangkan menurut Fahmi (2012:26), menyatakan bahwa :

“Tujuan laporan keuangan adalah memberikan informasi kepada pihak yang berkepentingan tentang kondisi suatu perusahaan dari sudut angka-angka dalam satuan moneter.”

Dari penjelasan diatas dapat disimpulkan bahwa tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi para penggunanya dalam pengambilan keputusan terhadap perusahaan yang mengeluarkan laporan keuangan tersebut.

2.3.3 Karakteristik Laporan Keuangan

Karakteristik laporan keuangan merupakan ciri khas yang membuat informasi dalam laporan keuangan tersebut berguna bagi para pemakai laporan keuangan sebagai dasar pengambilan keputusan.

Menurut Prastowo dan Juliarty (2010:6), karakteristik laporan keuangan meliputi :

1. Dapat dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan adalah kemudahannya untuk segera dapat dipahami oleh para pengguna laporan keuangan.

2. Relevan

mereka mengevaluasi peristiwa masa lalu, masa sekarang, dan masa yang akan datang (predictive) menegaskan atau mengoreksi hasil evaluasi mereka di masa lalu (confirmatory).

3. Keandalan

Informasi mempunyai kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan penggunanya sebagai penyajian yang tulus dan jujur (faithful representation) dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan.

4. Dapat dibandingkan

Para pemakai laporan keuangan harus dapat memperbandingkan lapran keuangan perusahaan antar periode untuk mengidentifikasi kecenderungan (trend) posisi keuangan dan kinerja perusahaan. Selain itu, pengguna juga harus dapat meperbandingkan laporan keuangan antar perusahaan untuk mengevaluasi posisi keuangan, serta perubahan posisi keuangan secara relatif.

2.3.4 Jenis-Jenis Laporan Keuangan

Laporan keuangan yang dibuat oleh perusahaan terdiri dari beberapa jenis, tergantung dari maksud dan tujuan pembuatan laporan keuangan tersebut. Masing-masing laporan keuangan memiliki arti tersendiri dalam melihat kondisi keuangan perusahaan, baik secara bagian, maupun secara keseluruhan. Namun, dalam praktiknya perusahaan dituntut untuk menyusun beberapa jenis laporan keuangan yang sesuai dengan standar yang telah ditentukan, terutama untuk kepentingan diri sendiri maupun kepentingan pihak lain.

Adapun jenis-jenis laporan keuangan menurut Harahap (2006:106) adalah : 1. Daftar neraca yang menggambarkan posisi keuangan perusahaan pada suatu

tanggal tertentu.

2. Perhitungan laba rugi yang menggambarkan jumlah hasil, biaya dan laba rugi perusahaan pada suatu periode tertentu.

3. Laporan sumber dan penggunaan dana. 4. Laporan arus kas dalam suatu periode.

5. Laporan harga pokok produksi yang menggambarkan berapa dan unsur apa yang

diperhitungkan dalam harga pokok produksi suatu barang.

6. Laporan laba ditahan, menjelaskan posisi laba ditahan yang tidak dibagikan

kepada pemilik saham.

7. Laporan perubahan modal, menjelaskan perubahan posisi modal baik saham

dalam perusahaan perseroan.

8. Dalam suatu kajian dikenal laporan kegiatan keuangan, ini menggambarkan

transaksi laporan keuangan perusahaan yang mempengaruhi kas.

Sedangkan jenis-jenis laporan keuangan menurut Samryn (2011:30) adalah : 1. Neraca

Neraca merupakan suatu laporan yang menggambarkan posisi keuangan perusahaan pada suatu tertentu yang terdiri dari aktiva, kewajiban, dan ekuitas. 2. Laporan Laba Rugi

Laporan laba rugi merupakan suatu ihktisar yang menggambarkan total pendapatan dan total biaya, serta laba yang diperoleh perusahaan dalam suatu periode akuntansi tertentu. Laba atau rugi yang dihasilkan dari ikhtisar ini menjadi bagian dari kelompok ekuitas dalam neraca.

3. Laporan Arus Kas

4. Laporan Perubahan Modal

Laporan perubahan modal merupakan ikhtisar yang menunjukkan perubahan modal dari awal periode akuntansi menjadi saldo modal akhir tahun setelah ditambah dengan laba tahun berjalan dan dikurangi dengan pembagian laba seperti prive dalam perusahaan perorangan atau dividen dalam perusahaan yang berbentuk

perseroan terbatas.

5. Catatan atas laporan keuangan

Laporan keuangan yang lengkap biasanya memuat catatan atas laporan keuangan

yang menjelaskan tentang gambaran umum perusahaan, kebijakan akuntansi perusahaan, serta penjelasan atas pos-pos signifikan dari laporan keuangan perusahaan.

Menurut Gitman (2006:46) jenis-jenis laporan keuangan adalah :

“The four key financial required by the SEC for reporting to shareholders are (1) the income statement, (2) the balance sheet, (3) the statement of

stockholders equity and (4) the statement of cash flows.”

Artinya terdapat empat kunci laporan keuangan oleh SEC untuk pelaporan bagi pemegang saham yaitu (1) laporan laba rugi, (2) neraca, (3) laporan modal sendiri dan (4) laporan arus kas.

Dari uraian diatas dapat disimpulkan bahwa pada dasarnya terdapat tiga jenis laporan keuangan yang utama, yaitu income statement (laporan laba rugi), balance sheet (neraca), dan statement of cash flow (laporan arus kas).

2.3.5 Pihak-Pihak yang Berkepentingan dengan Laporan Keuangan

dijadikan sebagai bahan pertimbangan dalam proses pengambilan keputusan ekonomi.

Menurut Harahap (2006:120) pihak-pihak yang berkepentingan terhadap laporan keuangan diantaranya :

1. Pemegang Saham

Para pemegang saham ingin mengetahui kondisi keuangan perusahaan, prestasi perusahaan dalam pengelolaan manajemen yang diberikan amanah, jumlah dividen yang akan diterima, jumlah pendapatan per saham, jumlah laba ditahan,

dan juga perkembangan perusahaan dari waktu ke waktu, dan membandingkan sahamnya, menjual atau menambah investasi.

2. Investor

Investor dalam hal tertentu juga sama seperti pemegang saham. Bagi investor potensial ia akan melihat kemungkinan potensi keuntungan yang akan diperoleh dari perusahaan yang dilaporkan.

3. Analsis Pasar Modal

Para analisis ingin mengetahui nilai perusahaan, kekuatan dan posisi keuangan perusahaan. Apakah layak disarankan untuk dibeli sahamnya, dijual atau dipertahankan.

4. Manajer

Manajer selalu ingin mengetahui keadaan perusahaan yang dipimpinnya dan juga menggunakan informasi laporan keuangan untuk mengambil keputusan.

5. Karyawan dan Serikat Kerja

Karyawan perlu mengetahui kondisi keuangan perusahaan untuk menetapkan apakah mereka akan terus bekerja disitu atau pindah dan juga untuk mengetahui apkah penghasilan yang mereka terima adil atau tidak.

6. Instansi Pajak

Perusahaan selalu memiliki kewajiban dalam membayar pajak dan semua kewajiban pajak ini akan tergambar di dalam laporan keuangan, dengan demikian

kebenaran perhitungan pajak, pembayaran pajak, restitusi dan juga sebagai dasar penindakan.

7. Pemberi Dana (Kreditur)

Kreditur juga ingin mengetahui informasi tentang situasi dan kondisi perusahaan baik yang sudah diberi pinjaman maupun yang akan diberi pinjaman.

8. Pemasok (Supplier)

Laporan keuangan bisa menjadi informasi untuk mengetahui apakah perusahaan layak diberikan fasilitas kredit, seberapa lama akan diberikan, dan sejauh mana

potensi risiko yang dimiliki perusahaan. 9. Pemerintah atau Lembaga Pengatur Resmi

Bagi pemerintah, baik bank pemerintah maupun bank swasta adalah untuk mengetahui kemajuan dan kepatuhan bank dalam melaksanakan kebijakan moneter dan pengembangan sektor-sektor industri tertentu. Mengingat kedudukannya yang sangat strategis tersebut tidaklah mengherankan apabila Bank Indonesia merasa perlu mengadakan pengawasan dan pembinaan yang intensif terhadap bank-bank pemerintah maupun bank-bank swasta. Bahkan jika perlu akan ikut campur tangan langsung apabila ada suatu bank mengalami berbagai kesulitan yang serius, dan sudah tentu hal ini pula cukup melegakan bagi para penyimpan dana.

10. Langganan atau Lembaga Konsumen

Langganan juga perlu mengetahui tentang harga equilibrium, dan terlindungi dari segala macam aspek yang dirasakan akan merugikan pihak konsumen.

11. Lembaga Swadaya Masyarakat

Lembaga swadaya masyarakat atau LSM memerlukan laporan keuangan untuk mengetahui sejauh mana perusahaan melindungi pihak tertentu yang dilindunginya.

12. Peneliti/akademisi/lembaga peringkat

Bagi peneliti maupun akademisi laporan keuangan sangat penting, sebagai data

laporan keuangan perusahaan. Laporan keuangan menjadi bahan dasar yang diolah untuk mengambil kesimpulan dari suatu hipotesis atau penelitian yang dilakukan.

2.3.6 Analisis Laporan Keuangan

Laporan keuangan merupakan alat yang penting untuk memperoleh informasi sehubungan dengan posisi keuangan perusahaan. Untuk melihat posisi keuangan perusahaan tidaklah cukup dengan melihat laporan keuangan saja, tetapi perlu adanya

analisis laporan keuangan terhadap laporan keuangan tersebut. Menurut Harahap (2006:190) menjelaskan bahwa :

“Analisa laporan keuangan berarti menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau mempunyai makna antara satu dengan yang lain baik antara data kuantitaif, maupun data non kauntitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses mengahasilkan keputusan yang tepat.”

Adapun pengertian analisis laporan keuangan menurut Bringham & Ehrdardt (2004:75) adalah :

“Financial statement analysis is useful both to help anticipate future condition and more important as a starting point for planning action that

will improve the firm’s future performance”

Artinya analisis laporan keuangan sangat berguna baik untuk membantu mengantisipasi kondisi masa depan dan lebih penting sebagai titik awal untuk merencanakan tindakan yang akan meningkatkan kinerja masa depan perusahaan.

2.3.7 Tujuan Analisis Laporan Keuangan

Analisis laporan keuangan dilakukan untuk menganalisis antara pos-pos yang ada dalam satu laporan keuangan sehingga dapat menambah informasi yang sudah ada dalam laporan keuangan. Hal ini dilakukan agar lebih tepat dalam menilai kemajuan atau kinerja manajemen dari periode ke periode.

Tujuan dan manfaat analisis lapora keuangan menurut Kasmir (2008:68) adalah sebagai berikut :

1. Untuk mengetahui posisi keuangan perusahaan dalam satu periode waktu tertentu,

baik harta/asset, kewajiban, modal, maupun hasil usaha yang telah dicapai untuk beberapa periode.

2. Untuk mengetahui kelemahan-kelamahan apa saja yang menjadi kekurangan

perusahaan.

3. Untuk mengetahui kekuatan-kekuatan yang dimiliki perusahaan.

4. Untuk mengetahui langkah-langkah perbaikan apa saja yang perlu dilakukan ke

depannya yang berkaitan dengan posisi keuangan perusahaan saat ini.

5. Untuk melakukan penilaian kinerja manajemen ke depannya apakah perlu

penyegaran atau tidak karena sudah dianggap berhasil atau gagal.

6. Dapat juga digunakan sebagai pembanding dengan perusahaan sejenis tentang

hasil yang mereka capai.

2.3.8 Teknik Analisis Laporan Keuangan

Sebelum dilakukan analisis laporan keuangan, diperlukan langkah-langkah atau prosedur tertentu. Langkah atau prosedur ini diperlukan agar urutan proses analisis mudah untuk dilakukan. Adapun langkah atau prosedur yang dilakukan dalam analisis keuangan menurut Kasmir (2008:69) adalah :

2. Melakukan pengukuran-pengukuran atau perhitungan-perhitungan dengan rumusan-rumusan tertentu, sesuai dengan standar yang biasa digunakan secara cermat dan teliti, sehingga hasil yang diperoleh benar-benar tepat.

3. Melakukan perhitungan dengan memasukkan angka-angka yang ada dalam laporan keuangan secara cermat.

4. Memberikan interpretasi terhadap hasil perhitungan dan pengukuran yang telah dibuat.

5. Membuat laporan tentang posisi keuangan perusahaan.

6. Memberikan rekomendasi yang dibutuhkan sehubungan dengan hasil analisis

laporan keuangan tersebut.

Dalam praktikya Kasmir (2008:69) juga menulis bahwa teradapat dua macam metode analisis laporan keuangan yang biasa dipakai, yaitu :

1. Analisis Vertikal (Statis)

Analisis vertikal merupakan analisis yang dilakukan terhadap hanya satu periode laporan keuangan saja. Analisis dilakukan antara pos-pos yang ada, dalam satu periode. Informasi yang diperoleh hanya untuk satu periode saja dan tidak diketahui perkembangan dari periode ke periode.

2. Analisis Horizontal (Dinamis)

Analisis horizontal merupakan analisis yang dilakukan dengan membandingkan laporan keuangan untuk beberapa periode. Hasil analisis ini akan terlihat perkembangan perusahaan dari periode yang satu ke periode yang lain.

2.4 Rasio Keuangan

2.4.1 Pengertian Rasio Keuangan

Pengertian rasio keuangan menurut Harahap (1999:297) adalah sebagai berikut :

“Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan atau berarti”

Adapun pengertian rasio keuangan menurut Sawir (2009:6) sebagai berikut :

“Rasio keuangan merupakan salah satu alat untuk menilai kinerja dan kondisi keuangan suatu perusahaan”

Dari penjelasan diatas maka dapat disimpulkan bahwa rasio keuangan merupakan suatu perbandingan angka-angka dengan angka lainnya dalam suatu laporan keuangan perusahaan, dimana perbandingan angka tersebut saling berhubungan dan signifikan atau berarti. Perbandingan angka tersebut mencerminkan kondisi atau kinerja suatu perusahaan.

2.4.2 Jenis-Jenis Rasio Keuangan

Dengan menggunakan rasio keuangan sebagai alat ukur untuk menilai kinerja keuangan suatu perusahaan, menurut Munawir (2002:62) pengelompokkan rasio keuangan yaitu sebagai berikut :

1. Likuiditas, rasio yang berhubungan dengan kemampuan jangka pendek suatu

perusahaan untuk memenuhi kewajiban jatuh temponya.

2. Aktivitas, rasio yang menunjukkan sejauh mana efisiensi suatu perusahaan menggunakan asetnya.

3. Profitabilitas, rasio yang menunjukkan pada keberhasilan sebuah perusahaan dalam mendapatkan atau meraih laba.

4. Solvabilitas, rasio yang menunjukkan pada kemampuan sebuah perusahaan untuk memenuhi kewajiban jangka panjangnya.

2.4.3 Analisis Rasio Keuangan

Analisis rasio keuangan adalah suatu analisis terhadap rasio-rasio keuangan

perusahaan, mengevaluasi kinerja dan kondisi keuangan perusahaan. Menurut Kasmir (2008:104) analisis rasio keuangan merupakan :

“Kegiatan membandingkan angka-angka yang ada dalam laporan keuangan dengan cara membagi satu angka dengan angka lainnya” Analisis rasio keuangan dapat memungkinkan manajer keuangan memperkirakan reaksi para calon kreditur dan investor serta dapat digunakan untuk bahan memperoleh dana. Dalam praktiknya, analisis rasio keuangan suatu perusahaan dapat digolongkan sebagai berikut :

1. Rasio neraca, yaitu membandingkan angka-angka yang hanya bersumber dari

neraca.

2. Rasio laporan laba rugi, yaitu membandingkan angka-angka yang hanya

bersumber dari laporan laba rugi.

3. Rasio antar laporan, yaitu membandingkan angka-angka dari dua sumber (data

campuran), baik yang ada di neraca maupun di laporan laba rugi.

Analisis rasio keuangan dapat digunakan untuk mengevaluasi kondisi atau kinerja keuangan suatu perusahaan. Dengan membandingkan rasio keuangan perusahaan dari tahun ke tahun akan dapat memberikan informasi perubahan perusahaan, apakah perusahaan mengalami kenaikan atau penurunan kondisi atau kinerja perusahaan. Selain itu, membandingkan rasio keuangan dapat dilakukan antar perusahaan sejenis untuk dapat membantu mengidentifikasi dan membandingkan kondisi atau kinerja keuangan antar perusahaan.

Menghitung rasio hanya merupakan titik awal dalam menganalisan atau mengevaluasi sebuah perusahaan. Rasio ini tidak memberikan jawaban, namun rasio ini memberikan bukti terhadap apa yang mungkin diharapkan.

2.4.4 Tujuan dan Manfaat Analisis Rasio Keuangan

pihak eksternal yaitu kreditur dan investor adalah sebagai bahan dasar informasi mengenai kinerja suatu perusahaan yang berpengaruh pada pengambilan keputusan.

Menurut Arief Sugiono (2009:65), perusahaan dikatakan mempunyai kinerja yang baik atau tidak dapat diukur sebagai berikut :

1. Kemampuan perusahaan untuk memenuhi kewajiban (hutang) yang akan jatuh tempo (liquidity).

2. Kemampuan perusahaan untuk menyusun struktur pendanaan, yaitu perbandingan antara hutan dan modal (leverage).

3. Kemampuan perusahaan untuk memperoleh keuntungan (profitability). 4. Kemampuan perusahaan untuk berkembang (growth).

5. Kemampuan perusahaan untuk mengelola asset secara maksimal (activity).

Adapun manfaat menurut Fahmi (2012:109) adalah sebagai berikut :

1. Analisis rasio keuangan sangant bermanfaat untuk dijadikan sebagai alat untuk

menilai kinerja dan prestasi perusahaan.

2. Analisis rasio keuangan sangat bermanfaat bagi pihak manajemen sebagai rujukan

untuk membuat perencanaan.

3. Analisis rasio keuangan dapat dijadikan sebagai alat untuk mengevaluasi kondisi

suatu keuangan suatu perusahaan.

4. Analisis rasio keuangan juga bermanfaat bagi para kreditor untuk memperkirakan

potensi resiko yang akan dihadapi dikaitkan dengan adanya jaminan kelangsungan pembayaran bunga pengembalian pokok pinjaman.

5. Analisis rasio keuangan dapat dijadikan sebagai penilaian bagi pihak stakeholder perusahaan.

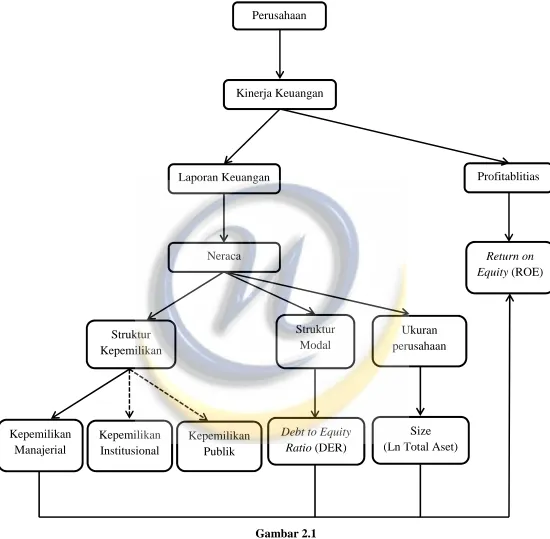

2.5 Kinerja Perusahaan

2.5.1 Pengertian Kinerja Perusahaan

Kinerja menunjukkan hubungan antara kelemahan dan kekuatan suatu perusahaan. Kekuatan perusahaan harus diketahui agar dapat dimanfaatkan secara efektif dan efisien, sedangkan kelemahan harus diketahui agar dapat dilakukan langkah-langkah perbaikan.

Kinerja perusahaan merupakan suatu gambaran tentang kondisi keuangan suatu perusahaan yang dianalisis dengan alat-alat analisis keuangan, sehingga dapat diketahui mengenai baik buruknya keadaan keuangan suatu perusahaan yang mencerminkan prestasi kerja dalam periode tertentu. Hal ini sangat penting agar

sumber daya digunakan secara optimal dalam menghadapi perubahan lingkungan. Penilaian kinerja keuangan merupakan salah satu cara yang dapat dilakukan oleh pihak manajemen agar dapat memenuhi kewajibannya terhadap para penyandang dana dan juga untuk mencapai tujuan yang telah ditetapkan oleh perusahaan.

Menurut Munawir (2010:30), menyatakan bahwa :

“Kinerja keuangan perusahaan merupakan satu diantara dasar penilaian mengenai kondisi keuangan perusahaan yang dilakukan berdasarkan analisa terhadap rasio keuangan perusahaan. Pihak yang berkepentingan sangat memerlukan hasil dari pengukuran kinerja keuangan perusahaan untuk dapat melihat kondisi perusahaan dan tingkat keberhasilan perusahaan dalam menjalankan kegiatan operasionalnya”

2.5.2 Tahap-Tahap dalam Menganalisis Kinerja Perusahaan

Analisis kinerja keuangan suatu perusahaan adalah suatu analisis yang dilakukan untuk melihat sejauh mana perusahaan telah melaksanakan kegiatan atau operasionalnya dengan menggunakan aturan-aturan pelaksanaan secara baik dan benar. Dalam menganalisis kinerja perusahaan, terdapat tahap-tahap yang dapat dilakukan dalam menganalisis kinerja keuangan suatu perusahaan.

Menurut Fahmi (2012:53), ada lima tahapan dalam menganalisis kinerja keuangan suatu perusahaan secara umum, yaitu :

1. Melakukan review terhadap laporan keuangan

Review disini dengan tujuan agar laporan keuangan yang sudah dibuat tersebut sesuai dengan penerapan kaidah-kaidah yang berlaku umum dalam dunia akuntansi, sehingaa dengan demikian hasil laporan keuangan dapat dipertanggungjawabkan.

2. Melakukan perhitungan

Penerapan metode perhitungan disini adalah disesuaikan dengan kondisi dan permasalahan yang sedang dilakukan sehingga hasil dari perhitungan tersebut akan memberikan suatu kesimpulan sesuai dengan analisis yang diinginkan. 3. Melakukan perbandingan terhadap hasil hitungan yang telah diperoleh

Dari hasil perhitungan yang sudah diperoleh tersebut kemudian dilakukan perbandingan dengan hasil perhitungan dari berbagai perusahaan lainnya. Metode yang paling umum dipergunakan untuk melakukan perbandingan ini ada 2 yaitu : 1. Time series Analysis, yaitu membandingkan antar waktu atau antar periode,

dengan tujuan itu nantinya akan terlihat secara grafik.

4. Melakukan penafsiran terhadap berbagai permasalahan yang ditemukan

Pada tahap ini analisis melihat kinerja keuangan perusahan adalah setelah dilakukan ketiga tahap tersebut selanjutnya dilakukan penafsiran untuk melihat apa-apa saja permasalahan dan kendala-kendala yang dialami oleh perbankan tersebut.

5. Mencari dan memberikan pemecahan masalah terhadap berbagai permasalahan yang ditemukan

Pada tahap terakhir ini setelah ditemukan berbagai permasalahan yang di hadapi

maka dicarikan solusi guna memberikan suatu input atau masukan agar apa yang menjadi kendala dan hambatan selama ini dapat terselesaikan.

2.5.3 Tujuan dan Manfaat Analisis Kinerja Perusahaan

Analisis kinerja keuangan suatu perusahaan penting untuk dilakukan karena hasil analisis kinerja keuangan suatu perusahaan dapat menjadi dasar pengambilan keputusan bagi pihak yang berkepentingan dengan perusahaan tersebut. Analisis kinerja perusahaan bermanfaat bagi pihak internal maupun eksternal perusahaan untuk pengambilan keputusan, baik keputusan dalam pengumpulan dana, penyaluran dana, dan keputusan investasi. Menganalisis kinerja keuangan suatu perusahaan bertujuan untuk memberikan informasi tentang kondisi kinerja keuangan suatu perusahaan, apakah perusahaan sedang dalam kondisi yang buruk ataukah dalam kondisi yang baik, yang nantinya akan mempengaruhi pengambilan keputusan bagi pihak-pihak yang berkepentingan dengan perusahaan tersebut.

Menurut Munawir (2002:31), terdapat empat tujuan dilaksanakannya analisis kinerja keuangan suatu perusahaan, yaitu :

1. Mengetahui tingkat likuiditas, yaitu kemampuan perusahaan dalam memenuhi kewajiban keuangan yang harus segera diselesaikan pada saat ditagih.

keuangan yang dimaksud mencakup keuangan jangka pendek maupun jangka panjang.

3. Mengetahui tingkat profitabilitas atau rentabilitas, yaitu kemampuan perusahaan dalam menghasilkan laba selama periode tertentu dengan menggunakan aktiva atau modal secara produktif.

4. Mengetahui tingkat stabilitas, yaitu kemampuan perusahaan dalam menjalankan dan mempertahankan usahanya sehingga tetap stabil. Kemampuan yang dimaksud diukur dari kemampuan perusahaan membayar pokok hutang dan beban bunga

tepat pada waktunya.

2.5.4 Hubungan Kinerja Perusahaan dengan Rasio Keuangan

Tingkat kinerja perusahaan dapat diketahui dengan melakukan analisis terhadap rasio keuangan yang terdapat pada laporan keuangan suatu perusahaan. Dari hasil analisis dapat diketahui kekuatan dan kelemahan yang dimiliki perusahaan sehingga hasil analisis dapat digunakan sebagai bahan pertimbangan dalam pengambilan keputusan bagi pihak-pihak yang berkepentingan.

Sebagai mana telah dijelaskan pada uraian rasio keuangan di atas, kinerja perusahaan dalam penelitian ini diukur dengan menggunakan rasio profitabilitas. Rasio profitabilitas mengukur kemampuan perusahaan dalam meraih atau mendapatkan keuntungan, semakin banyak keuntungan maka menunjukkan bahwa perusahaan mempunyai kinerja yang baik begitupun sebaliknya.

Rasio profitabilitas dihitung menggunakan ukuran ringkasan utama dari laporan laba rugi (laba dan penjualan) dan neraca (asset dan ekuitas). Rasio profitabilias diklasifikasikan ke dalam dua kategori, yaitu rasio profitabilitas dalam kaitannya dengan penjualan dan rasio profitabilitas dalam kaitannya dengan investasi (Husnan, 1992:89).

Berkaitan dengan penjualan, rasio profitabilitas dapat diukur dengan Gross Profit Margin (GPM), Operating Profit Margin (OPM), dan Net Profit Margin

biaya pokok produksi, GPM berguna untuk menganalisis efisiensi biaya pada bagian produksi. OPM menunjukkan rasio laba operasi terhadap penjualan. OPM berguna untuk menganalisis apakah perusahaan masih bisa going concern atau tidak. NPM menunjukkan rasio laba bersih terhadap penjualan. NPM berkaitan dengan kebijakan pendanaan perusahaan.

Berikutnya, berkaitan dengan investasi, rasio profitabilitas dapat diukur dengan Return on Asset (ROA) dan Return on Equity (ROE). ROA menunjukkan rasio laba bersih terhadap total asset. ROA berguna untuk mengetahui tingkat

keuntungan yang didapatkan perusahan dari asset yang dimilikinya. Sementara ROE menunjukkan rasio laba bersih terhadap total ekuitas. ROE berguna untuk mengetahui tingkat pengembalian bagi pemegang saham atas modal yang diinvestasikannya (Subramanyam dan Wild, 2010:126).

Kinerja perusahaan dalam penelitian ini diproksikan dengan ROE. ROE adalah ukuran profitabilitas perusahaan penting yang mengukur pengembalian untuk pemegang saham (Jones et al. 2009:7). ROE digunakan karena dapat menjadi ukuran efisiensi penggunaan modal sendiri yang dioperasionalkan dalam perusahaan. Semakin besar ROE, semakin besar pula kemampuan perusahaan menghasilkan laba bagi pemegang saham.

2.6 Rasio Profitabilitas

2.6.1 Pengertian Rasio Profitabilitas

“Rasio profitabilitas adalah rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektifitas manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi. Pada dasarnya penggunaan rasio ini yakni menunjukkan tingkat efisiensi suatu perusahaan.”

Sedangkan menurut Houston dan Brigham (2013:146) :

“Profitabilitas adalah sekelompok rasio yang menunjukkan kombinasi dari pengaruh rasio likuiditas, manajemen asset dan hutang pada hasil operasi.”

Adapula menurut Gitman (2006:629) yang mengemukakan :

“Profitability is the relationship berween revenue and cost generated by using the firm’s assets both current and fixed in productive activities.”

Artinya hubungan antara pendapatan dan biaya-biaya yang dihasilkan dalam aktivitas produktif dengan penggunaan asset lancar dan asset tetap perusahaan.

Dari pengertian diatas dapat disimpulkan bahwa rasio profitabilitas merupakan alat tentang efektivitas manajemen perusahaan untuk mengahasilkan laba.

2.6.2 Faktor-Faktor yang Mempengaruhi Rasio Profitabilitas

Menurut Riyanto (2001:36), rasio profitabilitas dipengaruhi oleh beberapa faktor yaitu sebagai berikut :

1. Volume Penjualan

Salah satu indicator untuk mengetahui kemajuan suatu perusahaan adalah penjualan. Dengan semakin bertambahnya penjualan maka akan menaikan volume pendapatan yang diperoleh perusahaan sehingga biaya-biaya akan tertutup pula.

2. Efisiensi Penggunaan Biaya

penggunaan modal harus digunakan untuk usaha yang tepat dengan pengeluaran yang hemat sehingga keberhasilan usaha akan tercapai secara tidak langsung pula akan mempengaruhi rasio profitabilitas.

3. Profit Margin

Profit Margin adalah laba yang diperbandingkan dengan penjualan. Profit margin digunakan utnuk mengukur tingkat keuntungan yang dapat dicapai oelh perusahaan berkaitan dengan penjualan perusahaan.

2.6.3 Mengukur Rasio Profitabilitas

Untuk mengukur rasio profitabilitas, terdapat bermacam rasio keuangan yang memiliki fungsi berbeda pada setiap elemen yang dianalisis. Menurut Kasmir (2012:197), ukuran rasio profitabilitas dihitung dengan rasio sebagai berikut :

1. Profit Margin (Profit Margin on Sales), merupakan salah satu rasio yang

digunakan untuk mengukur margin laba atas penjualan. Untuk mengukur rasio ini adalah dengan cara membandingkan antara laba bersih setelah pajak dengan penjualan bersih. Rasio ini juga dikenal dengan nama profit margin.

2. Return on Assets (ROA), merupakan rasio yang menunjukkan hasil (return) atas

jumlah aktiva yang digunakan dalam perusahaan. ROA juga merupakan salah satu ukuran tentang efektivitas manajemen dalam mengelola investasinya.

3. Return on Equity (ROE), merupakan rasio untuk mengukur laba bersih sesudah

pajak dengan modal sendiri. Rasio ini menunjukkan efisiensi penggunaan modal sendiri. Makin tinggi rasio ini makin baik. Artinya, posisi pemilik perusahaan semakin kuat, demikian pula sebaliknya.

Ukuran rasio profitabilitas yang penulis gunakan dalam penelitian ini adalah Return on Equity (ROE). Alasan penulis menggunakan ROE sebagai ukuran rasio

profitabilitas karena rasio ini merupakan rasio yang efisien untuk mengukur keseluruhan kinerja manajemen dalam mengelola modal sendiri suatu perusahaan. Pengelolaan modal sendiri tersebut ditujukan untuk pengembalian atau return bagi para pemegang saham perusahaan. Semakin besar ROE, maka semakin besar pengembalian kepada para pemegang saham yang artinya para pemegang saham semakin sejahtera.

2.7 Return on Equity (ROE)

2.7.1 Pengertian Return on Equity (ROE)

Return on Equity merupakan salah satu dari peniliain dalam rasio

profitabilitas. Profitabilitas modal sendiri dalam hal ini adalah pengembalian atas ekuitas yang digunakan untuk mengukur tingkat pengembalian laba yang dihasilkan dari investasi pemegang saham. Insvestor memandang return on equity merupakan indicator untuk mengukur keberjasilan manajemen dalam melakukan tugasnya yakni menghasilkan modal yang maksimal.

Analisis return on equity penting untuk dilakukan karena dengan analisis tersebut dapat diketahui keuntungan yang dapat diperoleh dari penggunaan modal sendiri suatu perusahaan, serta dapat mengetahui pengembalian atas modal para pemegang saham. Bagi investor, analisis return on equity sangat diperlukan karena untuk mengetahui keuntungan yang akan diperoleh setelah melakukan investasi pada perusahaan. Sedangkan bagi perusahaan sendiri, analisis ini menjadi penting karena merupakan faktor penarik calon investor untuk melakukan investasi. Sehingga dengan bagusnya tingkat return on equity suatu perusahaan maka akan menarik banyak calon investor untuk berinvestasi pada perusahaan.

Menurut Kasmir (2012:204) menyatakan bahwa :

Kemudian menurut Fahmi (2012:98) bahwa :

“ROE adalah rasio yang digunakan untuk mengkaji sejauh mana suatu perusahaan mempergunakan sumber daya yang dimiliki untuk mampun memberikan laba atas ekuitas.”

Adapun pengertian ROE menurut Gitman (2012:82) adalah sebagai berikut :

“Return on common equity measures the return earned on the common stockholders;s investment in the firm.”

Artinya bahwa return on equity secara umum mengukur pengembalian yang

diperoleh atas investasi pemegang saham biasa di perusahaan.

Dari pengertian diatas dapat disimpulkan bahwa return on equity (ROE) merupakan salah satu rasio profitabilitas yang digunakan untuk mengukur tingkat keuntungan atau pengembalian yang diperoleh atas penggunaan modal sendiri atau investasi yang dilakukan pada suatu perusahaan. Apabila nilai ROE semakin tinggi, maka suatu perusahaan memiliki peluang untuk memberikan pendapatan yang besar bagi para pemegang saham. Dalam hal ini, mencerminkan bahwa perusahaan memiliki kinerja yang baik di bidang keuangan.

2.7.2 Pengukuran Return on Equity (ROE)

Return on Equity (ROE) adalah perbandingan antara laba setelah pajak

(dikurangi dividen saham biasa) dengan ekuitas yang tersedia bagi pemegang saham yang telah menginvestasikan dananya pada suatu perusahaan selama waktu periode tertentu.

Menurut Gitman (2012:82) return on equity (ROE) dapat dihitung sebagai berikut :

Atau ukuran yang pada umumnya digunakan adalah sebagai berikut :

= !

" # 100%

Menurut Irawati (2006:61) penjelasan rumus diatas dapat berarti bahwa Return on Equity (ROE) yang tinggi, perusahaan tersebut memiliki peluang untuk

memberikan pendapatan yang besar bagi pemegang saham dan hal ini akan

berdampak pada peningkatan harga saham.

Laba yang digunakan dalam menganalisis kinerja tersebut adalah laba bersih dipotong pajak dan bunga atau disebut Earning After Tax (EAT) yaitu laba bersih. Rasio ini sangat umum digunakan oleh investor karena rasio ini merefleksikan kemungkinan tingkat laba yang bisa diperoleh pemegang saham, karena pemegang saham berarti sebagai pemilik perusahaan.

Dengan demikian Return on Equity yang tinggi berarti perusahaan tersebut memiliki peluang untuk memberikan pendapatan atau laba yang besar bagi para pemegang saham. Kondisi dan kinerja perusahaan yang baik akan menghasilkan laba ynag tinggi sehingga kemungkinan menghasilkan tingkat pengembalian saham yang besar.

2.7.3 Faktor-Faktor yang Mempengaruhi Return on Equity (ROE)

Return on Equity (ROE) merupakan rasio untuk mengukur sebarapa banyak

keuntungan yang dimiliki perusahaan sebagai pengembalian terhadap para pemegang saham. Semakin tinggi ROE maka akan semakin baik karena memberikan tingkat pengembalian yang lebih besar pada pemegang saham. Untuk meningkatkan ROE, maka terdapat beberapa faktor yang mempengeruhinya.

Menurut Keown et.al (2001:105) untuk meningkatkan tingkat pengembalian ekuitas dapat diperoleh dengan cara sebagai berikut :

3. Meningkatkan penjualan secara relatif atas dasar nilai aktiva, baik dengan meningkatkan penjualan atau mengurangi jumlah investasi pada aktiva perusahaan.

4. Meningkatkan penggunaan hutang secara relatif terhadap ekuitas, sampai titik yang tidak membahayakan kesejahteraan keuangan perusahaan.

Dengan diketahuinya faktor-faktor yang dapat meningkatkan Return on Equity (ROE), maka akan memudahkan pihak perusahaan untuk lebih meningkatkan

lagi kinerja perusahaan untuk meraih keuntungan yang lebih besar melalui

pengembalian atas modal perusahaan. Sehingga para investor akan lebih banyak lagi dalam menginvestasikan modalnya kepada perusahaan, dan perusahaan akan dengan mudah menarik para investor baru untuk berinvestasi pada perusahaan.

2.8 Struktur Kepemilikan

2.8.1 Pengertian Struktur Kepemilikan

Struktur kepemilikan (ownership structure) adalah komposisi kepemilikan dalam perusahaan yang mempengaruhi kinerja suatu perusahaan. Menurut Sugiarto (2009:59) pengertian struktur kepemilikan perusahaan adalah sebagai berikut :

“Struktur kepemilikan perusahaan merupakan tingkat kepemilikan saham pihak tertentu (manajemen/institutional/public) yang secara aktif ikut dalam pengambilan keputusan, diukur oleh proporsi saham yang dimiliki salah satu pihak tersebut pada akhir tahun yang dinyatakan dalam persen.”

Sedangkan menurut Sudana (2011:11) struktur kepemilikan adalah :

“Presentase saham biasa dan atau porsi saham yang dimiliki oleh direktur atau officer”

mengimplementasikan atau menerapkan strategi dan mengalokasikan sumber daya yang dimiliki perusahaan untuk mencapai tujuan yang telah ditetapkan perusahaan.

2.8.2 Faktor-Faktor yang Mempengaruhi Struktur Kepemilikan

Struktur kepemilikan merupakan persentase atau tingkat kepemilikan saham pada suatu perusahaan. Besarnya tingkat kepemilikan saham pada suatu perusahaan dipengaruhi pada dasarnya dipengaruhi oleh harga saham perusahaan tersebut. Semakin rendah harga saham maka kepemilikan atas saham pun akan semakin

banyak, begitu pula sebaliknya. Adapun menurut Weston dan Brigham (2001:26) menyatakan bahwa terdapat beberapa faktor yang dapat mempengaruhi harga saham, yaitu :

1. Laba per Lembar Saham

Merupakan laba yang akan didapat oleh investor yang telah melakukan investasi pada perusahaan. Semakin tinggi laba per lembar saham yang diberikan perusahaan, maka akan memberikan pengembalian yang cukup baik. Ini akan mendorong investor untuk melakukan investasi yang lebih besar lagi sehingga harga saham perusahaan akan meningkat dan dengan demikian pula akan meningkatkan keuntungan bagi perusahaan.

2. Tingkat Bunga

Tingkat bunga dapat mempengaruhi laba perusahaan, hal ini terjadi karena bunga adalah biaya, semakin tinggi suku bunga, maka semakin rendah laba perusahaan. 3. Jumlah Kas Dividen yang diberikan

Pembagian dividen merupakan salah satu cara untuk meningkatkan kepercayaan dari pemegang saham karena jumlah kas dividen yang besar adalah yang diinginkan oleh para pemegang saham.

4. Jumlah laba yang didapat perusahaan

investor tertarik untuk berinvestasi, yang kemudian akan mempengaruhi harga saham perusahaan.

5. Tingkat Resiko dan Pengembalian

Apabila tingkat resiko dan proyeksi laba diharapkan perusahaan meningkat, maka akan mempengaruhi harga saham perusahaan. Biasanya semakin tinggi resiko semakin tinggi pula tingkat pengembalian saham yang diterima.

2.8.3 Jenis-Jenis Struktur Kepemilikan

Pengelolaan perusahaan yang semakin dipisahkan dari kepemilikan perusahaan merupakan salah satu ciri perekonomian modern. Struktur kepemilikan dibedakan menjadi tiga yaitu kepemilikan manajerial, kepemilikan institutional, dan kepemilikan public (Jensen dan Meckling, 1976:305-306).

Menurut Wicaksono (2010:118), struktur kepemilikan saham perusahaan dibagi menjadi sebagai berikut :

1. Kepemilikan Saham Manajerial

Kepemilikan saham manajerial adalah proporsi saham biasa yang dimiliki oleh para manajemen, yang dapat diukur dari presentase saham biasa yang dimiliki oleh pihak manajemen yang secara aktif terlibat dalam pengambilan keputusan perusahaan.

2. Kepemilikan Saham Institutional

Kepemilikan saham institutional adalah proporsi kepemilikan saham oleh institusi dalam hal ini institusi pendiri perusahaan, bukan institusi pemegang saham public yang diukur dengan presentase jumlah saham yang dimiliki oleh investor institusi intern.

3. Kepemilikan Saham Publik

Pihak-pihak diatas tersebut dapat berpengaruh pada kinerja perusahaan terkait dengan peran mereka sebagai monitoring management atau bentuk kontrol kepada pihak manajemen (Pujiati & Widanar, 2009:47).

Jenis struktur kepemilikan yang penulis gunakan dalam penelitian ini yaitu struktur kepemilikan manajerial atau insider ownership. Dengan menggunakan insider ownership, maka akan mensejajarkan kedudukan manajer dengan pemegang

saham sehingga manajer akan bertindak sesuai dengan keinginan pemegang saham. Dengan demikian manajer akan termotivasi untuk meningkatkan kinerja perusahaan

guna mensejahterakan pemegang saham termasuk manajer itu sendiri.

2.9 Insider Ownership

2.9.1 Pengertian Insider Ownership

Insider ownership menggambarkan persentase besarnya kepemilikan saham

oleh pihak manajemen. Kepemilikan saham insider akan membantu penyatuan kepentingan antara manajer dengan pemegang saham. Dengan adanya insider ownership atau kepemilikan saham atas insider tentu akan mendorong pihak manajer

untuk bertindak sejalan dengan keinginan pemegang saham dengan meningkatkan kinerja dan tanggung jawab dalam mencapai kemakmuran pemegang saham. Hal ini di karenakan manajer akan merasakan langsung manfaat dari setiap keputusan yang diambil dan juga kerugian yang timbul dari keputusan yang diambilnya.

Dengan demikian manajer akan termotivasi dan berhati-hati dalam pengambilan keputusan untuk memaksimalkan kinerja perusahaan yang akan berdampak pada tingkat kesejahteraan pemagang saham maupun manajer itu sendiri.

Menurut Nizar, Shahrul (2003:86) menyatakan bahwa :

Menurut Wahidahwati (2002:61) menyatakan bahwa :

“Pihak manajerial dalam suatu perusahaan adalah pihak yang secara aktif berperan dalam mengambil keputusan untuk menjalankan perusahaan.”

Berdasarkan teori keagenan, perbedaan kepentingan antara manajer dan pemegang saham akan menimbulkan konflik yang biasa disebut agency conflict. Agency conflict atau masalah keagenan potensial terjadi apabila pihak manajer tidak

memiliki saham mayoritas perusahaan, sehingga manajer cenderung bertindak untuk

mengejar kepentingannya sendiri dan tidak memaksimumkan nilai perusahaan dalam pengambilan keputusan pendanaan.

Dengan adanya insider ownership dalam sebuah perusahaan akan menimbulkan dugaan yang menarik bahwa kinerja perusahaan meningkat sebagai akibat kepemilikan manajemen yang meningkat.

2.9.2 Faktor-Faktor yang Mempengaruhi Insider Ownership

Insider Ownership atau kepemilikan manajerial merupakan tingkat

kepemilikan saham atas manajemen pada suatu perusahaan. Kepemilikan saham atas manajemen dipercaya akan meningkatkan kinerja perusahaan, karena dengan menempatkan manajer sekaligus pemegang saham pada suatu perusahaan, akan meningkatkan motivasi pada manajer untuk bekerja secara maksimal, dengan demikian keuntungan yang diperoleh akan berdampak langsung pada manajer. Semakin besar keuntungan yang diperoleh maka semakin besar kemakmuran para pemegang saham yang diantaranya manajer itu sendiri.

pendapatan, profitabilitas, dan nilai perusahaan tidak berpengaruh terhadap kepemilikan manajerial.

Hasil penelitian yang telah dilakukan oleh Emilia dan Mahyuni (2014) menyatakan bahwa firm size dapat mempengaruhi insider ownership, artinya bahwa besar atau kecilnya perusahaan mepengaruhi kepemilikan saham atas manajer. Sedangkan growth, profitabilitas, business risk, dan volatilitas tidak berpengaruh terhadap insider ownership.

2.9.3 Ukuran Insider Ownership

Kepemilikan manajerial merupakan salah satu isu penting dalam teori keagenan sejak dipublikasikan oleh Jensen dan meckling (1976) yang menyatakan bahwa dengan semakin besarnya kepemilikan atas manajemen dalam suatu perusahaan maka manajemen akan berupaya lebih giat untuk memenuhi kepentingan pemegang saham yang juga adalah dirinya sendiri.

Kepemilikan manajerial diukur dari jumlah persentase saham yang dimiliki manajer. Menurut Faisal (2003:6) menyatakan :

“Alat ukur yang digunakan untuk variabel insider ownership (kepemilikan manajerial) adalah persentase saham direktur dan komisaris.”

Menurut Herman Darwis (2009:12) insider ownership dapat diukur sebagai berikut :

$ % ℎ & = ∑ # ℎ & ℎ (

∑ # ℎ 100%

Dari pengertian diatas dapat disimpulkan kepemilikan manajerial merupakan

2.10 Firm Size

2.10.1 Pengertian Firm Size

Firm Size atau ukuran perusahaan merupakan salah satu variabel penting

dalam pengelolaan perusahaan. Ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan yang dapat dinyatakan dengan total aktiva. Semakin besar total aktiva maka semakin besar pula ukuran suatu perusahaan, semakin besar total aktiva maka semakin besar modal yang ditanam. Dengan demikian ukuran perusahaan merupakan ukuran atau besarnya asset yang dimiliki oleh perusahaan.

Menurut Nurfitriana (2011:3) menyatakan bahwa :

“Ukuran perusahaan merupakan salah satu faktor yang menentukan kemampuan perusahaan dalam menghasilkan laba.”

Adapaun pengertian ukuran perusahaan menurut Agnes Sawir (2004:101) adalah :

“Ukuran perusahaan dinyatakan sebagai determinan dari struktur keuangan dalam hampir setiap studi untuk alasan yang berbeda.”

Pada dasarnya, ukuran perusahaan hanya terbagi atas tiga kategori, yaitu perusahaan besar (large firm), perusahaan menengah (medium firm), dan perusahaan kecil (small firm). Perusahaan yang mempunyai ukuran besar memiliki flesibilitas dan aksesbilitas untuk memperoleh dana dari pasar modal. Kemudahan tersebut direspon investor sebagai sinyal positif dan prospek yang baik sehingga dapat memberikan pengaruh positif terhadap nilai perusahaan. Investor mempertimbangkan variabel ukuran perusahaan sebagai salah satu rasionalisasi dalam pengambilan keputusan investasi.

2.10.2 Faktor-Faktor yang Mempengaruhi Firm Size

Ukuran perusahaan memiliki beberapa faktor yang dapat mempengaruhinya, antara lain tingkat penjualan dan total aktiva. Ketika perusahaan memiliki tingkat penjuala atau total aktiva yang cukup tinggi maka ukuran terhadap perusahaan akan terlihat ukup tinggi pula.

2.10.3 Mengukur Firm Size

Ukuran perusahaan merupakan ukuran atau besarnya asset yang dimiliki

perusahaan (Saidi, 2004:50). Dalam penelitian ini, pengukuran terhadap ukuran perusahaan diproksikan dengan nilai logaritma natural dari total aktiva, atau dapat dituliskan sebagai berikut :

) * ℎ = log (! )

2.11 Struktur Modal 2.11.1 Pengertian Modal

Modal merupakan sejumlah dana yang menjadi dasar untuk mendirikan suatu perusahaan. Setiap perusahaan tentu akan membutuhkan modal untuk membiayai

kegiatan operasional sehari-harinya, baik untuk investasi maupun untuk keperluan lainnya. Besarnya modal yang diperlukan akan berbeda sesuai dengan besar kecilnya skala atau ukuran perusahaan.

Pengertian modal menurut Gitman (2006:320) adalah sebagai berikut :

“Capital is the long-term funds of a firms, all items on the right-hand side of the firm’s balance sheet, excluding current liabilities.”

Artinya, modal merupakan pendanaan jangka panjang pada suatu perusahaan, seluruh jenis modal berada pada sisi sebelah kanan pada neraca perusahaan, kecuali kewajiban lancar.

2.11.2 Jenis-Jenis Modal 2.11.2.1 Modal Sendiri

Modal sendiri pada dasarnya adalah modal yang berasal dari pemilik yang tertanam dalam penrusahaan dalam jangka waktu tertentu (Riyanto, 2008:240). Modal sendiri juga dapat didefinisikan dana yang dipinjam dalam jangka waktu tak terbatas dari para pemegang saham.

Sumber modal sendiri dapat berasal dari dalam perusahaan maupun luar perusahaan. Sumber dari dalam (internal financing) berasal dari hasil operasi

perusahaan yang berbentuk laba ditahan dan penyusutan, sedangkan sumber dari luar (external financing) dapat dalam bentuk saham biasa atau saham preferen (Husnan, 2004:276). Komponen dari modal sendiri di dalam suatu perusahaan yang berbentuk Perseroan Terbatas (PT) terdiri dari :

1. Modal Saham

Saham menunjukkan bukti kepemilikan yang diterbitkan oleh perusahaan (Husnan, 2004:276). Sedangkan menurut Riyanto (2008:238) saham adalah tanda bukti pengambilan bagian atau peserta dalam suatu perseroan terbatas. Dari pengertian diatas, dapat disimpulkan bahwa saham adalah bukti kepemilikan atau pengambilan bagia dalam suatu perseroan terbatas. Menurut Sudjana dan Barlian dalam bukunya “Manajemen Keuangan I” (2002:301), jenis-jenis modal saham terdiri dari :

a) Saham Biasa (Common Stock)

Pemegang saham biasa akan mendapat dividen pada akhir tahun pembukuan, hanya kalau perusahaan tersebut mendapat keuntungan.

b) Saham Preferen (Prefered Stock)

Pemegang saham preferen mempunyai keistimewaan tertentu di atas pemegang saham biasa. Pertama, dividen dari saham preferen diambil terlebih dahulu barulah disediakan untuk pemegang saham biasa. Dan Kedua, apabila perusahaan likuid, maka dalam pembagian kekayaan sahaam preferen

c) Saham Preferen Kumulatif (Cummulative Prefered Stock)

Jenis saham ini pada dasarnya adalah sama dengan saham preferen. Perbedaanya hanya terletak pada adanya hak kumulatif pada saham preferen kumulatif. Dengan demikian pemegang saham kumulatif apabila tidak menerima dividen selama beberapa waktu karena karena perusahaan mengalami kerugian, pada saat perusahaan mendapatkan keuntungan, pemegang saham ini berhak untuk menuntut dividen yang tidak dibayarkan diwaktu-waktu yang lampau.

2. Laba ditahan

Laba ditahan adalah kumulasi laba sesudah pajak yang dikumpulkan sejak perusahaan didirikan dan tidak dibagikan kepada pemiliknya (Sutrisno, 2003:185). Berdasarkan uraian tersebut maka dapat disimpulkan bahwa laba ditahan adalah keuntungan sesudah pajak yang diperoleh perusahaan yang tidak dibagikan sebagai dividen. Salah satu jenis modal sendiri ini merupakan modal dalam perusahaan yang dipertaruhkan untuk berbagai risiko, baik risiko usaha, risiko investasi, maupun risiko-risiko lainnya. Menurut Gitosudarmo dan Basri (2002:16), risiko usaha adalah risiko yang disebabkan oleh tidak berhasilnya perusahaan untuk memperoleh hasil di dalam lingkungan dunia bisnis. Hal ini disebabkan oleh produknya yang mungkin tidak laku terjual, mesin-mesin tidak berjalan secara normal, dan lain sebagainya. Sedangkan risiko investasi yaitu kemungkinan bahwa perusahaan tidak dapat memperoleh laba yang cukup besar untuk menutup beban-beban finansial yang berupa beban bunga, pengembalian cicilan utang ataupun pembayaran dividen kepada para pemegang saham.

3. Cadangan

Berdasarkan penjelesan-penjelasan diatas, dapat disimpulkan bahwa setiap perusahaan harus mempunyai sejumlah modal sendiri minimum yang diperulakn untuk menjamin keberlangsungan hidup perusahaan.

2.11.2.2 Modal Asing atau Hutang

Modal asing atau hutang merupakan modal yang berasal dari luar perusahaan yang sifatnya sementara di dalam perusahaan, dan bagi perusahaan yang bersangkutan modal tersebut merupakan hutang dan hutang ini pada saatnya harus

dibayar. Menurut Riyanto (2008:227) menyatakan bahwa modal asing atau hutang dapat dikelompokkan menjadi tiga golongan, yaitu :

1. Hutang Jangka Pendek (short-term debt)

Pinjaman jangka pendek adalah modal asing atau hutang yang jangka waktu pelunasannya paling lama satu tahun. Sebagian besar pinjaman jangka pendek terdiri dari kredit perdagangan, yaitu kredit yang diperlukan untuk dapat menyelenggarakan usahanya. Yang termasuk dalam hutang jangka pendek antara lain kredit rekening Koran, kredit dari penjual, kredit dari pembeli, dan kredit wesel.

2. Hutang Jangka Menengah (intermediate-term debt)

Hutang jangka menengah adalah hutang yang jangka waktu pelunasannya lebih dari satu tahun dan kurang dari sepuluh tahun. Kebutuhan membelanjai usaha dengan jenis kredit ini dirasakan karena adanya kebutuhan yang tidak dapat dipenuhi dengan kredit jangka pendek di satu pihak dan juga untuk di penuhi dengan kredit jangka panjang di lain pihak. Untuk kebutuhan modal yang tidak begitu besar jumlahnya juga tidak ekonomis untuk dipenuhi dengan dana yang berasal dari pasar modal. Ada dua bentuk utama dari hutang jangka menengah, yaitu :

a. Term Loan

Term Loan adalah kredit usaha dengan umur lebih dari satu tahun dan kurang

angsuran tetap selama suatu periode tertentu (amortization payments), misalkan pembayaran angsuran dilakukan setiap bulan, setiap kuartal atau setiap tahun.

b. Lease Financing

Lease adalah persetujuan atas dasar kontrak dimana pemilik dari aktiva

(lessor) menginginkan pihak lain (lessee) untuk menggunakan jasa dari aktiva tersebut selama suatu periode tertentu.

3. Hutang Jangka Panjang (long-term debt)

Hutang jangka panjang adalah hutang yang jangka waktu pelunasannya panjang, umumnya lebih dari sepuluh tahun. Hutang jangka panjang ini pada umumnya digunakan untuk membelanjai perluasa perusahaan (eskpansi) atau modernisasi dari perusahaan, karena kebutuhan modal untuk keperluan tersebut meliputi jumlah yang besar (Riyanto, 2008:238).

Menurut Munawir (2002:19) menyatakan bahwa hutang jangka panjang dapat didefinisikan sebagai kewajiban keuangan yang jangka waktu pembayarannya (jatuh tempo) masih panjang (lebih dari satu tahun sejak tanggal neraca).

Dari beberapa pendapat tersebut maka dapat disimpulkan bahwa hutang jangka panjang adalah kewajiban keuangan yang mempunyai jangka waktu pembayarannya lebih dari sepuluh tahun. Hutang jangka panjang ini umumnya digunakan perusahaan untuk melakukan ekspansi atau modernisasi perusahaan, karena kebutuhan modal untuk keperluan tersebut membutuhkan dana yang besar.

Adapun jenis atau bentuk utama dari hutang jangka panjang, yaitu : 1. Obligasi

Obligasi meruapkan instrument hutang jangka panjang yang digunakan oleh kelompok bisnis dan pemerintah untuk mendapatkan sejumlah bear uang, khususnya dari berbagai kelompok pemberi pinjaman (Sudjana dan Barlian, 2002:91). Menurut Riyanto (2008:283), obligasi adalah pinjaman uang untuk jangka waktu yang panjang, dimana debitur mengeluarkan surat pengakuan

Dari beberapa pendapat tersebut maka dapat disimpulkan bahwa obligasi merupakan surat tanda hutang jangka panjang yang mempunyai nilai nomila tertentu. Adapun jenis-jenis obligasi antara lain :

a. Obligasi Biasa (bonds)

Obligasi biasa adalah obligasi yang bunganya tetap dibayar oleh debitur dalam waktu-waktu tertentu dengan tidak memandang apakah debitur memperoleh keuntungan atau tidak. Biasanya kupon (bunga obligasi) dibayar dua kali setiap tahunnya.

b. Obligasi Pendapatan (income bonds)

Income bonds adalah jenis obligasi dimana pembayaran bunga hanya

dilakukan pada waktu debitur atau perusahaan yang mengeluarkan surat obligasi tersebut mendapat keuntungan. Tetapi di sini kreditur memiliki hak kumulatif, artinya apabila pada suatu waktu perusahaan menderita kerugian sehingga perusahaan tidak membayar bunga atas obligasi, maka kreditur berhak untuk menuntut bunga dari tahun dimana kupon tidak dibayarkan.

c. Obligasi yang dapat ditukarkan (convertible bonds)

Convertibl bonds adalah obligasi yang memberikan kesempatan kepada

pemegang surat obligasi tersebut untuk menukarkannya dengan saham dari perusahaan yang bersangkutan. Dengan demikian, maka jenis obligasi ini memungkinkan pemegangnya untuk mengubah statusnya, yaitu dari kreditur menjadi pemilik.

2. Hutang Hipotik (Mortgage)

Dari beberapa pendapat diatas maka dapat disimpulkan bahwa hutang optic adalah hutang jangka panjang kepada pihak lain yang disertai barang jaminan berupa aktiva tetap berwujud.

Modal asing atau hutang jangka panjang dilain pihak merupakan usmber dana bagi perusahaan yang harus dibayar kembali dengan jangka waktu pembayaran lebih lama dari modal sendiri. Semakin lama jangka waktu dan semakin ringannya syarat-syarat pembayaran kembali hutang tersebut, maka akan mempermudah perusahaan untuk menggunakan sumber dana yang berasal dari modal asing atau hutang jangka

panjang tersebut. Meskipun demikian, hutang hatus tetap dibayarkan kembali pada waktu yang sudah ditetapkan tanpa memperhatikan kondisi keuangan perusahaan pada saat itu dan harus disertai dengan bunga yang sudah diperhitungkan sebelumnya.

Jika perusahaan tidak mampu membayar kembali hutang dan bunganya, maka kreditur dapat memaksa perusahaan dengan menjual asset yang dijadikan jaminannya. Oleh karena itu, kegagalan untuk membayar kembali hutang atau bunganya akan mengakibatkan para pemilik perusahaan kehilangan kontrol terhadap perusahaannya seperti halnya terhadap sebagian atau keseluruhan modalnya yang ditanamkan dalam perusahaan.

Dengan demikian dapat disimpulkan bahwa semakin besar proporsi modal asing atua hutang jangka panjgan dalam struktur modal perusahaan, akan semakin besar pula risiko kemungkinan terjadinya ketidakmampuan perusahaan untuk membayar kembali hutang jangka panjgan beserta bunganya pada saat tanggal jatuh tempo.

2.11.3 Pengertian Struktur Modal