ANALISIS RASIO KEUANGAN UNTUK PENILAIAN KINERJA KEUANGAN

PEMERINTAH DAERAH KABUPATEN MUSI BANYUASIN

Rano Asoka, S.E., M.Si

Sekolah Tinggi Ilmu Ekonomi Rahmaniyah Sekayu

Abstrak

Penelitian ini bertujuan untuk menganalisis rasio keuangan pada Pemerintah Daerah Kabupaten Musi Banyuasin serta bagaimana kinerja keuangan Pemerintah Daerah Kabupaten Musi Banyuasin jika dilihat dari berbagai rasio keuangan untuk melihat ketergantungan keuangan daerah yang di hitung dengan cara membandingkan jumlah pendapatan transfer yang diterima dari tahun ke tahun. Dalam penelitian ini peneliti menggunakan berbagai rasio keuangan untuk melihat tingkat peningkatan kinerja keuangan dari tahun ke tahun. Adapun rasio keuangan yang digunakan antara lain (1) Rasio Pertumbuhan (2) Rasio Ketergantungan (3) Rasio Kemandirian yang mana data yang digunakan dalam penelitian ini diambil dari data laporan realisasi keuangan dari tahun 2011 sampai dengan tahun 2014.Berdasarkan perhitungan Analisis Rasio Keuangan diatas maka hubungan analisis keuangan terhadap penilaian kinerja pada Pemerintah Daerah Kabupaten Musi Banyuasin yaitu dilihat dari Rasio Ketergantungan bahwa tingkat ketergantungan pemerintah daerah terhadap pemerintah pusat dari tahun 2010 (82,23%), tahun 2011 (70,91%), 2012 dan (76,14). Hal ini berarti tingkat Ketergantungan Pemerintah Daerah kepada Pemerintah Pusat tidak terlalu besar dikarenakan upaya kinerja pemerintah daerah meningkat jika dilihat dari perhitungan jumlah dana ketergantungan Pemerintah Daerah Kabupaten Musi Banyuasin dari setiap periode sampai sekarang.

Kata Kunci:

rasio keuangan,kinerja keuangan, dan pendapatan transfer.1. PENDAHULUAN 1.1. Latar Belakang Masalah

Laporan keuangan merupakan alat untuk memperoleh informasi mengenai posisi keuangan dan hasil operasi yang telah dicapai oleh suatu perusahaan. Informasi ini digunakan sebagai bahan pertimbangan dalam pengambilan keputusan, baik oleh pihak intern maupun pihak ekstern perusahaan. Keputusan yang berdasarkan laporan keuangan dapat berupa keputusan investasi, pemberi pinjaman maupun manajemen dalam pengelolaan perusahaan untuk meningkatkan efisiensi dan efektivitas.

Pada umumnya laporan keuangan terdiri dari neraca, laporan laba rugi, laporan ekuitas pemilik, dan laporan arus kas. Neraca memberikan inforrmasi mengenai jumlah aktiva, hutang dan modal dari suatu perusahaan. Sedangkan laporan laba rugi menunjukkan biaya-biaya serta pendapatan perusahaan dalam periode-periode tertentu. Laporan ekuitas pemilik menggambarkan perubahan keadaan modal perusahaan.

Laporan keuangan harus disajikan secara lengkap dan menggambarkan kondisi perusahaan yang sebenarnya, akan tetapi laporan keuangan yang disusun dan disajikan harus dapat dipertanggungjawabkan keakuratannya oleh manajemen perusahaan.

pengukuran kinerja yang dikembangkan secara terus-menerus dan didukung kompetensi penyusunan dapat meminimalisasi perilaku oportunitik (Albernethy, 2001 dalam Mardiasmo, 2006).

Laporan keuangan adalah suatu alat bantu yang sangat vital dalam kegiatan yang dilakukan oleh suatu perusahaan dalam menjalankan bisnisnya. Semua transaksi yang dilakukan suatu perusahaan bentuk apapun harus dilakukan pencatatan agar tahu bagaimana kondisi keuangan perusahaan tersebut. Jika suatu perusahaan tidak membuat laporan keuangan maka besar kemungkinan perusahaan tersebut akan mengalami kondisi keuangan yang tidak sehat.

Penilaian kinerja terhadap lembaga atau orang tidak hanya berlaku pada lembaga atau orang yang berorientasi profit saja melainkan juga perlu dilakukan pada lembaga atau orang non komersial. Hal ini dimaksudkan agar dapat diketahui sejauh mana pemerintah menjalankan tugasnya dalam roda pemerintahan, pembangunan dan pelayanan masyarakat dengan menyampaikan laporan keuangan. Kemampuan Pemerintah Daerah dalam mengelolah keuangan termuat dalam Anggaran Pendapatan dan Belanja Daerah (APBD) yang menggambarkan kemampuan Pemerintah Daerah dalam membiayai kegiatan pelaksanaan tugas pembangunan. Dalam menjalankan otonomi daerah, pemerintah daerah dituntut untuk menjalankan roda pemerintahan yang efektif dan efisien mampu mendorong peran serta masyarakat dalam pembangunan, serta meningkatkan pemerataan dan keadilan dengan mengembangkan seluruh potensi yang dimiliki oleh masing-masing daerah .

Analisis keuangan adalah suatu usaha untuk mengidentifikasi ciri-ciri keuangan berdasarkan laporan keuangan yang tersedia. Analisis rasio keuangan terhadap Anggaran Pendapatan dan Belanja Daerah (APBD) dilakukan dengan cara membandingkan hasil yang dicapai oleh suatu daerah dari satu periode terhadap periode-periode sebelumnya, sehingga dapat diketahui bagaimana kecenderungan yang terjadi. Analisis rasio keuangan anggaran Pendapatan dan Belanja Daerah (APBD) diharapkan dapat menjadi suatu alat ukuran untuk menilai kemandirian kauangan daerah dalam menghargai penyelenggaraan otonomi daerah serta dapat melihat pertumbuhan dan perkembangan

pendanaan pendapatan dan pengeluaran yang dilakukan selama periode waktu tertentu

Dinas Pendapatan, Pengelolaan, Keuangan dan Aset Daerah (DPPKAD) Kabupaten Musi Banyuasin merupakan dinas yang mengelola keuangan daerah, khususnya aspek pembiayaan pembangunan daerah dan pemeriksaan laporan keuangan pemerintah daerah, perlu direformasi sejalan dengan diberlakukannya otonomi daerah. Dengan repormasi tersebut diharapkan pada akhirnya dapat dihasilkannya laporan keuangan pemerintah daerah yang lebih transparan, akuntabel dan komprehensif yang mencerminkan kinerja sesungguhnya dari para pengelola keuangan daerah.

Laporan keuangan DPPKAD Kabupaten Musi Banyuasin merupakan laporan yang sudah menyediakan seluruh informasi mengenai kegunaan sumber-sumber dana dan penggunaan anggaran keuangan pada DPPKAD Kabupaten Musi Banyuasin sehingga pihak manajemen bisa dengan mudah dalam mengambil sebuah keputusan untuk periode yang akan datang.

Pengukuran kinerja kegiatan DPPKAD ini dilakukan dengan menggunakan indikator kinerja kegiatan, dimana pengukuran dilakukan dengan mengelola data kinerja yang di peroleh melalui sistem pengumpulan data yang berasal dari dua sumber yaitu data internal dan data eksternal. Data internal berasal dari sistem informasi yang ada pada DPPKAD berupa laporan mingguan,bulanan,triwulan dan pelaporan tahunan maupun laporan kegiatan lainnya yang di kelola langsung oleh instansi pemerintah DPPKAD, sedangkan data eksternal berasal dari Dinas/badan/kantor dan kecamatan yang berada di Kabupaten Musi banyuasin.

1.2 Rumusan Masalah

Adapun rumusan masalah dalam penelitian ini adalah bagaimanakah

analisis

rasio keuangan untuk penilaian kinerja

keuangan Pemerintah Daerah Kabupaten

Musi Banyuasin.

1.3 Tujuan penelitian

2. KAJIAN PUSTAKA

2.1 Pengertian Laporan Keuangan

Kieso (2002:3) menjelaskan bahwa laporan keuangan merupakan sarana pengkomunikasian informasi keuangan utama kepada pihak-pihak diluar korporasi. Laporan ini melampirkan sejarah perusahaan yang dikuantitatifkan dalam nilai moneter.

Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara misalnya laporan arus kas, atau laporan arus kas), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.

Menurut Harahap, (2006:105), laporan keuangan adalah laporan yang menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu.

Menurut Halim, (2002:63), Laporan Keuangan adalah laporan yang diharapkan bisa memberi informasi mengenai perusahaan, dan digabungkan dengan informasi yang lain, seperti industri, kondisi ekonomi, bisa memberikan gambaran yang lebih baik mengenai prospek dan risiko perusahaan. a. Tujuan Laporan Keuangan

Beberapa tujuan laporan keuangan Secara umum bagi organisasi pemerintahan adalah :

1. Untuk memberikan informasi yang digunakan dalam pembuatan keputusan ekonomi, sosial, dan politik serta sebagai bukti pertanggungjawaban (accountability) dan pengelolaan (stewarship).

2. Untuk memberikan informasi yang digunakan untuk mengevaluasi kinerja manajerial dan organisasional.

Secara spesifik, tujuan pelaporan keuangan pemerintah adalah untuk menyajikan informasi yang berguna untuk pengambilan keputusan dan untuk menunjukkan akuntabilitas entitas pelaporan sumber daya yang dipercayakan kepadanya, dengan :

1. Menyediakan informasi mengenai posisi sumber daya ekonomi, kewajiban dan ekuitas dana pemerintah.

2. Menyediakan informasi mengenai perubahan posisi sumber daya ekonomi, kewajiban dan ekuitas dana pemerintah.

3. Menyediakan informasi mengenai sumber, alokasi dan penggunaan sumber daya ekonomi.

4. Menyediakan informasi mengenai ketaatan realisasi terhadap anggarannya.

5. Menyediakan informasi mengenai cara intitas pelaporan mendanai aktivitasnya dan memenuhi kebutuhan kasnya.

6. Menyediakan informasi mengenai potensi pemerintah untuk membiayai penyelenggaraan kegiatan pemerintahan. 7. Menyediakan informasi yang berguna untuk

mengevaluasi kemampuan entitas pelaporan dalam mendanai aktivitasnya.

b. Komponen-komponen Laporan Keuangan

Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan, komponen-komponen yang terdapat dalam suatu laporan keuangan pokok adalah :

1. Laporan Realisasi Anggaran mengungkapkan kegiatan keuangan pemerintah pusat/daerah yang menunjukkan ketaatan terhadap APBN/APBD. Laporan Realisasi Anggaran menyajikan ikhtisar sumber, aplikasi dan penggunaan sumber daya ekonomi yang dikelolah oleh pemerintah pusat/daerah dalam satu periode pelaporan. Dalam Permendagri nomor 13 tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah, disebutkan unsur yang dicakup dalam Laporan Realisasi Anggaran terdiri dari :

a. Pendapatan adalah semua penerimaan kas daerah yang menambah ekuitas dana dalam periode tahun anggaran yang bersangkutan yang menjadi hak Pemda, dan tidak perlu dibayar kembali oleh Pemda.

b. Belanja adalah semua pengeluaran kas daerah yang mengurangi ekuitas dana dalam periode tahun anggaran yang bersangkutan, dan tidak akan diperoleh kembali pembayarannya oleh pemda. c. Pembiayaan adalah setiap penerimaan

2. Neraca menggambarkan posisi keuangan suatu entitas pelaporan mengenai aset, kewajiban, dan ekuitas dana pada tanggal tertentu. Masing-masing unsur didefinisikan sebagai berikut :

a. Aset adalah sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh Pemda sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi dan/atau sosial dimasa depan diharapkan dapat diperoleh.

b. Kewajiban adalah utang yang timbul dari peristiwa masa lalu yang penyelesaiannya mengakibatkan aliran keluar sumber daya ekonomi pemberdayaan daerah.

c. Ekuita dana adalah kekayaan bersih Pemda yang merupakan selisih antara aset dan kewajiban Pemda.

3. Catatan atas laporan keuangan meliputi penjelasan atau daftar terinci atau analisis atau nilai suatu pos yang disajikan dalam Laporan Realisasi Anggaran, Neraca, dan Laporan Arus Kas. Catatan atas laporan keuangan juga mencakup informasi tentang kebijakan akuntansi yang dipergunakan oleh entitas pelaporan dan informasi lain yang diharuskan dan dianjurkan untuk diungkapkan didalam standar akuntansi pemerintahan serta ungkapan-ungkapan yang diperlukan untuk menghasilkan penyajian laporan keuangan secara wajar. Catatan atas laporan keuangan disajikan secara sistematis. Setiap pos dalam Laporan Realisasi Anggaran, Neraca, dan Laporan Arus Kas harus memiliki referensi silang dengan informasi terkait dalam catatan atas laporan keuangan. Catatan atas laporan keuangan terdiri dari hal-hal sebagai berikut :

a. Menyajikan informasi tentang ekonomi makro, kebijakan fiskal dan pencapaian target Perda APBD, serta kendala yang dihadapi dalam pencapaian target. b. Menyajikan ikhtisar pencapaian kinerja

selama tahun pelaporan.

c. Menyajikan informasi tentang dasar penyusunan laporan keuangan dan kewajiban-kewajiban akuntansi yang dipilih untuk diterapkan atas transaksi-transaksi dan kejadian-kejadian penting lainnya.

d. Menyediakan informasi tambahan yang diperlukan untuk penyajikan yang wajar,

yang tidak disajikan dalam lembar muka laporan keuangan.

2.2 Kinerja

Pengertian kinerja sebagai gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan atau program atau kebijaksanaan dalam mewujudkan sasaran, tujuan, misi, dan visi organisasi yang tertuang dalam perumusan perencanaan strategis (strategic planning) suatu organisasi. Secara umum, kinerja merupakan prestasi yang dapat dicapai oleh organisasi dalam periode tertentu.

2.2.1 Pengertian Penilaian Kinerja

Kinerja dalam organisasi merupakan jawaban dari berhasil atau tidaknya tujuan organisasi yang telah ditetapkan. Para atasan atau manajer sering tidak memperhatikan kecuali sudah amat buruk atau segala sesuatu jadi serba salah. Terlalu sering manajer tidak mengetahui betapa buruknya kinerja telah merosot sehingga perusahaan/instansi menghadapi krisis yang serius. Kesan-kesan buruk organisasi yang mendalam berakibat dan mengabaikan tanda-tanda peringatan adanya kinerja yang merosot.

Kinerja merupakan suatu kondisi yang harus diketahui dan dikonfirmasikan kepada pihak tertentu untuk mengetahui tingkat pencapaian hasil suatu instansi dihubungkan dengan visi yang diemban suatu organisasi atau perusahaan serta mengetahui dampak positif dan negatif dari suatu kebijakan operasional. Mink (1993 : 76) mengemukakan pendapatnya bahwa individu yang memiliki kinerja yang tinggi memiliki beberapa karakteristik, yaitu diantaranya :

a. Berorientasi pada prestasi b. Memiliki percaya diri c. Berpengendalian diri d. Kompetensi

Pada dasarnya pengertian kinerja dapat dimaknai secara beragam. Beberapa pakar memandangnya sebagai hasil dari suatu proses penyelesaian pekerjaan, sementara sebagian yang lain memahaminya sebagai perilaku yang diperlukan untuk mencapai hasil yang diinginkan. Agar terdapat kejelasan mengenai kinerja, akan disampaikan beberapa pengertian mengenai kinerja.

2.2.2 Fungsi Penilaian Kinerja

Penilaian kinerja pegawai pada umumnya memiliki dua fungsi sebagai berikut : 1. Fungsi summative atau evaluative. Fungsi ini biasanya berhubungan dengan rencana pengambilan keputusan yang bersifat administratif. Sebagai contoh, hasil dari penilaian ini digunakan sebagai bahan pertimbangan untuk meningkatkan gaji pegawai yang dinilai, memberikan penghargaan atau hukuman, promosi, dan mutasi pegawai. Dalam fungsi ini manajer berperan sebagai hakim yang siap memberikan vonis.

2. Fungsi formative. Fungsi formative berkaitan dengan rencana untuk meningkatkan keterampilan pegawai dan memfasilitasi keinginan pegawai untuk meningkatkan kemampuan mereka. Salah satu maksudnya adalah untuk mengidentifikasi pelatihan yang dibutuhkan pegawai. Manajer berperan sebagai konsultan yang siap untuk memberikan pengarahan dan pembinaan untuk kemajuan. Tolak ukur kinerja, adalah ukuran keberhasilan yang dicapai pada setiap unut kinerja yang ditetapkan dalam bentuk standar pelayanan oleh masing-masing daerah. Untuk menilai kinerja digunakan ukuran penilaian didasarkan pada indikator (Fadillah dan Muhtar, 2004 : 32), sebagai berikut :

1. Masukan (input), yaitu tolak ukur kinerja berdasarkan tingkat atau besaran sumber dana, sumber daya manusia, material, waktu, teknologi, dan sebagainya yang digunakan untuk melaksanakan program dan atau kegiatan.

2. Keluaran (output) adalah tolak ukur kinerja berdasarkan produk (barang atau jasa) yang dihasilkan dari program atau kegiatan sesuai dengan masukan yang digunakan.

a. Hasil (outcome) adalah tolak ukur kinerja berdasarkan tingkat keberhasilan yang dapat dicapai berdasarkan keluaran

program atau kegiatan yang sudah dilaksanakan.

b. Manfaat (benefit) adalah tolak ukur kinerja berdasarkan tingkat kemanfaatan yang dapat dirasakan sebagai nilai tambah bagi masyarakat dan pemerintah daerah dari hasil

c. Dampak (impact) adalah tolak ukur kinerja berdasarkan dampaknya terhadap kondisi makro yang ingin dicapai dari manfaat

2.2.3 Tujuan Penilaian Kinerja

Menurut Alwi (2001 :187) secara teoritis tujuan penilaian dikategorikan sebagai suatu yang bersifat evaluation dan development yang bersifat efaluation harus menyelesaikan : 1. Hasil penilaian digunakan sebagai dasar

pemberian kompensasi.

2. Hasil penilaian digunakan sebagai staffing decision.

3. Hasil penilaian digunakan sebagai dasar mengevaluasi sistem seleksi

Sedangkan yang bersifat development penilai harus menyelesaikan :

1. Prestasi riil yang dicapai individu.

2. Kelemahan-kelemahan individu yang menghambat kinerja.

3. Prestasi-prestasi yang dikembangkan. 2.2.4 Manfaat Penilaian Kinerja

Kontribusi hasil-hasil penilaian merupakan suatu yang sangat bermanfaat bagi perencanaan kebijakan organisasi adapun secara terperinci penilaian kinerja bagi organisasi adalah :

1. Penyesuaian-penyesuaian kompensasi. 2. Perbaikan kinerja.

3. Kebutuhan latihan dan pengembangan. 4. Pengambilan keputusan dalam hal

penempatan promosi, mutasi, pemecatan, pemberhentian dan perencanaan tenaga kerja.

5. Untuk kepentingan penelitian pegawai. 6. Membantu diagnosis terhadap kesalahan

desain pegawai.

2.2.5 Faktor yang Mempengaruhi Kinerja Kinerja tidak terjadi dengan sendirinya. Dengan kata lain, terdapat beberapa faktor yang mempengaruhi kinerja. Adapun faktor-faktor tersebut menurut Armstrong (1998 : 16-17) adalah sebagai berikut :

2. Faktor kepemimpinan (leadership factors). Faktor kepemimpinan berkaitan dengan kualitas dukungan sdan pengarahan yang diberikan oleh pimpinan, manajer, atau ketua kelompok kerja.

3. Faktor kelompok/rekan kerja (team factors). Faktor kelompok/rekan kerja berkaitan dengan kualitas dukungan yang diberikan oleh rekan kerja.

4. Faktor sistem (system factors). Faktor sistem berkaitan dengan sistem/metode kerja yang ada dan fasilitas yang disediakan oleh organisasi.

5. Faktor situasi (contextual/situational factors). Faktor situasi berkaitan dengan tekanan dan perubahan lingkungan, baik lingkungan internal maupun eksternal

2.2.6 Karakteristik Sistem Pengukuran Kinerja

Pada dasarnya, belum ada kesepakatan diantara para ahli mengenai karakteristik pengukuran kinerja. Namun, akan disajikan karakteristik dan sistem pengukuran kinerja adalah sebagai berikut :

1. Relevan (relevance). Relevan mempunyai makna ( 1 ) terdapat kaitan yang erat antara standar untuk pekerjaan tertentu dengan tujuan organisasi, dan ( 2 ) terdapat keterkaitan yang jelas antara elemen-elemen kritis suatu pekerjaan yang telah diidentifikasi melalui analisis jabatan dengan dimensi-dimensi yang akan dinilai dalam forum penilaian.

2. Sensitivitas (sensitivity). Sensitivitas bearti adanya kemampuan sistem penilaian kinerja dalam membedakan pegawai yang efektif dan pegawai yang tidak efektif.

3. Reliabilitas (reliability). Reabilitas dalam konteks ini berarti konsistensi penilaian. Dengan kata lain sekalipun instrumen tersebut digunakan oleh dua orang yang berbeda dalam menilai seorang pegawai, hasil penilaiannya akan cenderung sama. 4. Akseptabilitas (acceptability).

Akseptabilitas berarti bahwa pengukuran

kinerja yang dirancang dapat diterima oleh pihak-pihak yang menggunakannya.

5. Praktis (practicality). Praktis berarti bahwa instrumen penilaian yang disepakati mudah dimengerti oleh pihak-pihak yang terkait dalam proses penilaian tersebut.

2.3 Rasio Keuangan Untuk Pemerintah Menurut Sutrisno (2009) rasio keuangan adalah laporan keuangan yang merupakan cermin dari prestasi manajemen pada suatu periode tertentu. Dengan melihat laporan keuangan tersebut kita dapat melihat bagaimanakah prestasi manajemen tersebut pada periode tertentu.

Informasi dan gambaran perkembangan keuangan perusahaan bisa diperoleh dengan menggandakan interprestasi dari laporan keuangan, yakni dengan menghubungkan elemen-elemen yang ada pada laporan keuangan seperti elemen-elemen dari berbagai aktiva satu dengan lainnya, elemen-elemen passiva dengan yang lainnya. Elemen aktiva dengan pasiva, elemen-elemen neraca dengan elemen-elemen laporan laba/rugi, akan bisa diperoleh banyak gambaran mengenai kondisi keuangan suatu perusahaan.

Setelah diuraikan diatas bahwa laporan keuangan yang utama terdiri dari dua laporan, neraca dan laporan laba/rugi. Neraca adalah laporan yang menunjukan posisi keuangan perusahaan pada saat tertentu. Dalam neraca akan terlihat kekayaan perusahaan yang berupa aktiva tetap dan aktiva lancar dan sumber kekayaan tersebut berasal dari hutang dan modal sendiri. Sedangkan laporan laba/rugi merupakan laporan yang menunjukan hasil kegiatan perusahaan pada suatu periode tertentu.pada laporan ini akan muncul pengahasilan, biaya, dan laba/rugi yang diperoleh perusahaan pada periode waktu tertentu.

2.4 Kerangka Pemikiran

Gambar 2.1

Kerangka Pemikiran

Berdasarkan gambaran di atas, dapat dijelaskan bahwa pada penelitian ini peneliti menganalisis tentang penilaian kinerja keuangan pada Pemerintah Daerah Kabupaten Musi Banyuasin Dalam penelitian ini akan diketahui apakah penilaian kinerja keuangan ini menjadi acuan untuk peningkatan kinerja keuangan dimasa yang akan datang.

3. METODE PENELITIAN 3.1 Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada Pemerintah Daerah Kabupaten Musi Banyuasin yang beralamatkan Jalan Kolonel Wahid udin Nomor 258 Sekayu.

3.2 Metode Penelitian

Menurut Sugiyono (2010), metode penelitian terdiri dari dua metode antara lain : a. Metode kualitatif

Yaitu suatu metode dengan cara menguraikan kalimat-kalimat penjelasan guna menyampaikan informasi yang diinginkan oleh penelitian.

b. Metode kuantitatif

Yang suatu metode yang di nyatakan dalam bentuk angka-angka dan biasanya dapat di ukur dengan ukuran yang telah di nyatakan dalam bentuk standar

Dengan demikian dalam penelitian ini peneliti menggunakan metode kualitatif karena peneliti menganalisis informasi laporan keuangan tahunan untuk menilai kinerja Keuangan Pemerintah Daerah Kabupaten Musi Banyuasin

3.3 Jenis Data Penelitian

Untuk mendukung keperluan menganalisa rasio keuangan pada penelitian ini maka peneliti memerlukan sejumlah data-data pendukung, baik berasal dari dalam maupun dari luar. Menurut Salim (2012), ada dua jenis data yang digunakan dalam proses penelitian yaitu :

1. Data Primer ( Primary Data )

data primer adalah data yang dikumpulkan dengan melakukan pencatatan secara cermat dan sistematis langsung di lokasi obyek penelitian yang berkaitan dengan kegiatan yang di lakukan DPPKAD Kabupaten Musi Banyuasin.

2. Data Sekunder ( Secondary Data )

Merupakan pengumpulan data kepustakaan yaitu untuk memperoleh data atau informasi yang bersifat ilmiah dan teoritis yang berkaitan dengan obyek penelitian.

Berdasarkan penjelasan diatas maka data yang digunakan peneiti dan penelitian ini adalah data sekunder karena peneliti mengumpulkan data yang bersumber pada objek peneitian secara langsung dalam bentuk laporan keuangan kemudian data tersebut diolah.

3.4 Teknik Pengumpulan Data

Untuk memperoleh kelengkapan data yang diperlukan dalam penelitian penelitian ini, Peneliti menggunakan metode pengumpulan data. Menurut Salim (2012), Teknik pengumpulan data di bagi atas 2 bagian yaitu : Rasio Keuangan

Pemerintah Daerah

Kabupaten Musi

Banyuasin

Rasio Pertumbuhan

Rasio Ketergantungan

Rasio Kemandirian

Kinerja Keuangan

Pemerintah Daerah

Kabupaten Musi

1. Wawancara ( Interview )

Yaitu dengan melakukan Tanya jawab secara lansung dengan pihak-pihak yang dapat memberikan informasi dengan objek penelitian dengan berlandaskan pada tujuan penelitian.

2. Observasi

Yaitu dengan cara pengumpulan data dengan melakukan pencatatan secara cermat dan sistematis langsung di lokasi obyek penelitian yang berkaitan dengan kegiatan Pemerintah Daerah Kabupaten Musi Banyuasin.

3.5 Teknik Analisis Data

Tika (2006) mengemukakan bahwa metode ilmiah/teknik analisis data adalah cara menerapkan prinsip-prinsip logis terhadap penemuan, pengesahan dan penjelasan

kebenaran. Adapun teknik analisis data sebagai berikut:

1. Analisis Kualitatif

Yaitu suatu metode yang menguraikan kalimat-kalimat penjelasan guna menyampaikan informasi yang diinginkan Peneliti

2. Analisis Kuantitatif

Yaitu metode yang di nyatakan dalam bentuk angka-angka dan dapat diukur dengan ukuran yang telah dinyatakan dalam bentuk standar.

Dalam penelitian ini, Peneliti menggunakan teknik analisis kuantitatif dan kualitatif. Yaitu peneliti menggunakan data Keuangan pada DPPKAD Kabupaten Musi Banyuasin.

1. Analasis Rasio Keuangan Rasio Pertumbuhan

2. Rasio Ketergantungan

3. Rasio Kemandirian

4. HASIL DAN PEMBAHASAN a. Analisis Rasio Keuangan

Menurut Sutrisno (2009) rasio keuangan adalah laporan keuangan yang merupakan cermin dari prestasi manajemen pada suatu periode tertentu. Dengan melihat laporan keuangan tersebut kita dapat melihat bagaimanakah prestasi manajemen tersebut pada periode tertentu. Informasi dan gambaran perkembangan keuangan perusahaan bisa diperoleh dengan menggandakan interprestasi dari laporan keuangan, yakni dengan menghubungkan elemen-elemen yang ada pada laporan keuangan seperti elemen-elemen dari

berbagai aktiva satu dengan lainnya, elemen-elemen passiva dengan yang lainnya. Elemen aktiva dengan pasiva, elemen-elemen neraca dengan elemen-elemen laporan laba/rugi, akan bisa diperoleh banyak gambaran mengenai kondisi keuangan suatu perusahaan.

Setelah diuraikan diatas bahwa laporan keuangan yang utama terdiri dari dua laporan, neraca dan laporan laba/rugi. Neraca adalah laporan yang menunjukan posisi keuangan perusahaan pada saat tertentu. Dalam neraca akan terlihat kekayaan perusahaan yang berupa aktiva tetap dan aktiva lancar dan sumber kekayaan tersebut berasal dari hutang dan Penerimaan tahun berjalan–pernerimaan tahun sebelumnya

Rasio pertumbuhan = x 100 %

Penerimaan tahun sebelumnya

Pendapatan Transfer

Rasio Ketergantungan = x 100%

Total Pendapatan Daerah

Realisasi Penerimaan PAD

Rasio Kemandirian = x 100%

modal sendiri. Sedangkan laporan laba/rugi merupakan laporan yang menunjukan hasil kegiatan perusahaan pada suatu periode tertentu.pada laporan ini akan muncul pengahasilan, biaya, dan laba/rugi yang diperoleh perusahaan pada periode waktu tertentu.

b. Rasio Pertumbuhan

Rasio pertumbuhan mengukur seberapa besar kemampuan pemerintah daerah dalam mempertahankan dan meningkatkan

keberhasilan yang telah dicapai dari periode ke periode berikutnya. Dengan mengetahui pertumbuhan masing-masing komponen sumber pendapatan dan pengeluaran, maka dapat dilakukan evaluasi terhadap potensi-potensi daerah yang perlu mendapat perhatian. Semakin tinggi pertumbuhan setiap komponen pendapatan dan pengeluaran maka semakin mampu pemda dalam mempertahankan dan meningkatkan keberhasilan yang akan di capai setiap periode.

Berdasarkan rumus diatas dapat di hitung Rasio Pertumbuhan Pemerintah Daerah Kabupaten Musi Banyuasin, setiap tahunnya sebagai berikut :

Rp. 54.154,300,000 - Rp. 35.050.059.818

1. Rasio pertumbuhan = x 100 %

2010 Rp. 35.050.059.818

= 54,50 %

Rp. 72.638.412.474 - Rp. 54.154.300.000

2. Rasio pertumbuhan = x 100 %

2011 Rp. 54.154.300.000

= 34,13 %

Rp. 95.101.516.000 - Rp. 72.638.412.474

3. Rasio pertumbuhan = x 100 %

2012 72.638.412.474

= 31,33 %

Tabel 4.1.

Rasio Pertumbuhan Keuangan Pemerintah Daerah Kabupaten Musi Banyuasin Tahun anggaran 2010 s/d 2012

No Keterangan Tahun 2010 Tahun 2011 Tahun 2012

1 PAD 54.154.300.000 72.638.412.474 95.401.516.000

2 Pertumbuhan

PAD 54,50 % 34,13 % 31,33 %

3 Total

Pendapatan 1.640.336.717.000 1.966.278.533.948 2.321.061.968.672 Sumber : laporan Realisasi APBD Kabupaten Musi Banyuasin TA. 2010 S/d 2012, data diolah

Dari perhitungan pada tabel 4.1. dapat dilihat bahwa pertumbuhan APBD Pemerintah Daerah Kabupaten Musi Banyuasin menunjukan rata-rata pertumbuhan yang positif, walaupun ada pertumbuhan yang

negatif yaitu pertumbuhan PAD pada tahun 2010 sebesar (54,50%), pertumbuhan PAD pada tahun 2011 (34,13%), Pertumbuhan PAD pada tahun 2012 sebesar (31,33%) . sehingga dapat ditarik kesimpulan pada tahun 2012 Penerimaan tahun berjalan–pernerimaan tahun sebelumnya

Rasio pertumbuhan = x 100 %

pendapatan pada Pemerintah Daerah Kabupaten Musi Banyuasinm merupakan pendapatan terendah.

Untuk Rasio Pertumbuhan menunjukan rata-rata pertumbuhan yang positif walaupun pada tahun 2010 terdapat pertumbuhan negatif yaitu hanya (54,50%), dikarenakan perhitungan pada tahun tersebut dijadikan sebagai tahun dasar sehingga tidak dapat dibandingkan dengan tahun sebelumnya. Sedangkan tahun 2011, dan tahun 2012 mengalami pertumbuhan yang besar artinya kinerjanya Pemerintah Daerah terus mengalami peningkatan dari periode ke periode. Hal ini di sebabkan jumlah penerimaan pendapatan asli daerah setiap

tahunnya meningkat di bandingkan dengan tahun sebelumnya.

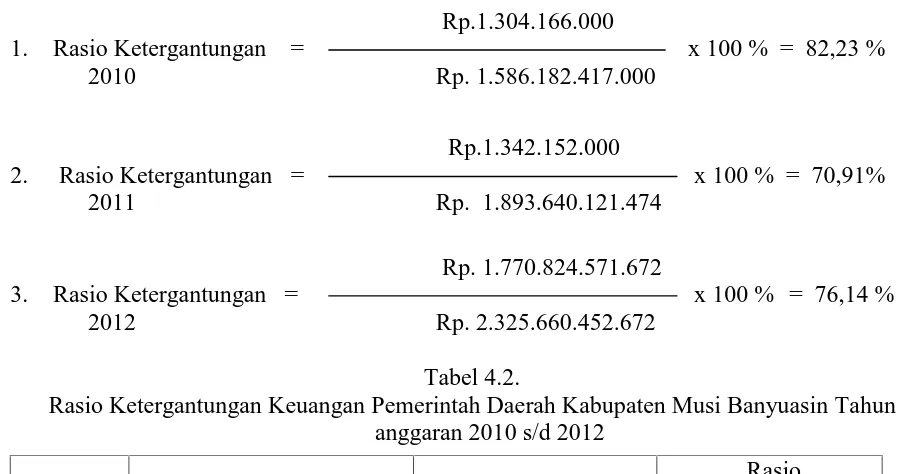

c. Rasio Ketergantungan

Rasio ketergantungan keuntungan daerah dihitung dengan cara membandingkan jumlah pendapatan transfer yang diterima ( dana dari luar terutama pemerintah pusat ataupun provinsi) oleh penerima daerah dengan total penerimaan daerah. Semakin tinggi rasio ini, maka semakin besar tingkat ketergantungan pemerintah daerah terhadap pemerintah pusat dan atau pemerintah provinsi. Rasio ini dirumuskan sebagai berikut

:

Berdasarkan rumus diatas dapat di

hitung rasio ketergantungan Pemerintah

Daerah Kabupaten Musi Banyuasin, setiap

tahunnya maupun satu periode ( tahun

anggaran ) sebagai berikut :

Rp.1.304.166.000

1.

Rasio Ketergantungan =

x 100 % = 82,23 %

2010

Rp. 1.586.182.417.000

Rp.1.342.152.000

2.

Rasio Ketergantungan =

x 100 % = 70,91%

2011

Rp. 1.893.640.121.474

Rp. 1.770.824.571.672

3.

Rasio Ketergantungan =

x 100 % = 76,14 %

2012

Rp. 2.325.660.452.672

Tabel 4.2.

Rasio Ketergantungan Keuangan Pemerintah Daerah Kabupaten Musi Banyuasin Tahun

anggaran 2010 s/d 2012

Tahun

Pendapatan transfer

Total Pendapatan

Rasio

Ketergantungan

2010

1.304.387.166.000

1.586.182.417.000

82,23 %

2011

1.342.859.153.000

1.893.640.121.474

70,91%

2012

1.770.824.571.672

2.325.660.452.672

76,14 %

Sumber : laporan Realisasi APBD Kabupaten Musi Banyuasin TA. 2010 S/d 2012, data diolah Pendapatan Transfer

Rasio Ketergantungan = x 100%

Dari

perhitungan

rasio

ketergantungan

Pemerintah

Daerah

Kabupaten Musi Banyuasin ditunjukan

dalam

tabel

4.3.

terlihat

bahwa

ketergantungan

Pemerintah

Daerah

Kabupaten

Musi

Banyuasin

dalam

mencakupi kebutuhan pembiayaan untuk

melakukan

tugas-tugas

pemerintahan,

pembangunan,

dan

pelayanan

sosial

masyarakat masih sangat tinggi. Tingginya

rasio ketergantungan keuangan Pemerintah

Daerah

Kabupaten

Musi

Banyuasin

disebabkan oleh dana yang diterima dari

luar, baik pusat maupun provinsi lebih

besar jika dibandingkan dengan PAD.

Untuk mengurangi ketergantungan tersebut

baik

melalui

optimalisasi

sumber

pendapatan yang telah ada maupun dengan

melakukan optimalisasi sumber penerimaan

baru,

yaitu

penenrimaan

dari

hasil

pengelolaan kekayaan daerah lainnya yang

dipisahkan.

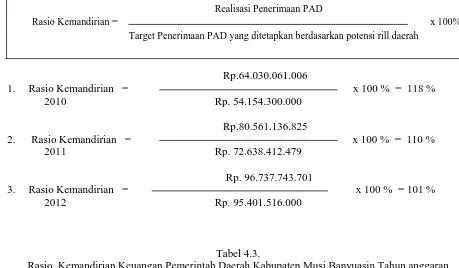

d. Rasio Kemandirian

Rasio kemandirian menggambarkan

ketergantungan daerah terhadap sumber

dana

ekstern.

Semakin

tinggi

rasio

kemandirian daerah, tingkat ketergantungan

terhadap bantuan pihak ekstern (terutama

pusat dan provinsi) semakin rendak dan

sebaliknya rasio ini juga menggambarkan

tingkat partisipasi pembangunan daerah.

Semakin tinggi rasio kemandirian maka

semakin tinggi partisipasi masyarakat

dalam membayar pajak dan retribusi daerah

serta menggambarkan tingkat kesejahteraan

masyarakat yang semakin tinggi.

Rp.64.030.061.006

1. Rasio Kemandirian = x 100 % = 118 %

2010 Rp. 54.154.300.000

Rp.80.561.136.825

2. Rasio Kemandirian = x 100 % = 110 %

2011 Rp. 72.638.412.479

Rp. 96.737.743.701

3. Rasio Kemandirian = x 100 % = 101 %

2012 Rp. 95.401.516.000

Tabel 4.3.

Rasio Kemandirian Keuangan Pemerintah Daerah Kabupaten Musi Banyuasin Tahun anggaran 2010 s/d 2012

Tahun Realisasi PAD Target Penerimaan PAD Rasio Kemandirian

2010 64.030.061.006 54.154.300.000 118 %

2011 80.561.136.825 72.638.412.474 110 %

2012 96.737.743.701 95.401.516.000 101 %

Sumber : laporan Realisasi APBD Kabupaten Musi Banyuasin TA. 2010 S/d 2012, data diolah

Dari perhitungan rasio kemandirian yang ditunjukan pada tabel 4.3. terlihat bahwa kemandirian Pemerintah Daerah Kabupaten

Musi Banyuasin dalam mencakupi kebutuhan pembiayaan untuk melaksanakan tugas-tugas pemerintah, pembangunan dan pelayanan sosial Realisasi Penerimaan PAD

Rasio Kemandirian = x 100%

masyarakat masih sangat rendah. Rendahnya rasio kemandirian keuangan daerah Pemerintah Kabupaten Musi Banyuasin disebabkan karena PAD yang diterima Pemerintah Kabupaten Musi Banyuasin lebih kecil jika dibandingkan dengan pendapatan lain yang diperoleh di luar PAD. Diperlukan usaha untuk mengurangi ketergantungan tersebut, baik melalui optimalisasi sumber pendapatan penerimaan baru, yaitu penerimaan dari hasil pengelolaan kekayaan daerah lainnya yang dipisahkan.

Jika dilihat dari Rasio Kemandirian dalam mencakup kebutuhan untuk melaksanakan tugasnya kemandirian pemerintah daerah sangat rendah dikarenakan penerimaan PAD kecil di bandingkan penerimaan lainnya. Hal ini sangat diperlukan usaha pemerintah daerah untuk mengurangi ketergantungan tersebut, baik dengan optimalisasi sumber pendapatan penerimaan baru, yaitu dari penerimaan hasil pengelolaan kekayaan daerah lainnya yang dipisahkan.

Adapun upaya yang dapat dilakukan oleh Pemerintah Daerah Kabupaten Musi Banyuasin dalam Meningkatkan kinerja Keuangan Daerah di Kabupaten Musi Banyuasin.

1.

Memperkuat perencanaan dan pengawasan keuangan, untuk mengantisipasi terjadinya kebocoran-kebocoran yang sangat berarti bagi daerah.2.

Meningkatkan kapasitas penerimaan melalui perencanaan yang lebih baik, hal ini dapat dilakukan dengan meningkatkan dengan instansi terkait di daerah.3.

Menerapkan sanksi terhadap penunggak pajak san sanksi bagi fokus yang melanggar.4.

Mengadakan sosialisasi kepada masyarakat sebagai wajib pajak mengenai pentingnya membayar pajak dan peranan pajak dak retribusi daerah bagi pembangunan daerah. e. Rekapitulasi Rasio KeuanganBerdasarkan hasil perhitungan di atas maka di dapati jumlah rata-rata dari tahun ke tahun sebagai berikut :

Tabel 4.4.

Rekapitulasi Rasio Keuangan Pemerintah Daerah Kabupaten Musi Banyuasin Tahun Anggaran 2010 s/d 2012

No Rasio Keuangan Tahun Rata-rata

2010 2011 2012

1 Rasio Pertumbuhan 54,50

%

34,13 %

31,33 %

39,98%

2 Rasio Ketergantungan 82,23 %

70,91 %

76,14 %

76,42 %

3 Rasio Kemandirian 118 % 110 % 101 % 109.66 %

Sumber : Laporan Realisasi APBD Kabupaten Musi Banyuasin TA. 2010 S/d 2012, data diolah

Dari hasil rekapitulasi rasio keuangan yang ditunjukan pada tabel 4.4. terlihat bahwa Kinerja Keuangan Pemerintah Daerah Kabupaten Musi Banyuasin sudah cukup baik dan mengalami peningkatan dari tahun ke tahunnya. hal ini disebabkan karena adanya peningkatan pertumbuhan pendapatan asli daerah pemerintah kabupaten musi banyuasin sehingga pemerintah kabupaten musi banyuasin melalui Pemerintah Daerah Kabupaten Musi Banyuasin dapat membiayai semua kebutuhan pemerintahan kabupaten musi banyuasin setiap tahunnya.

5. SIMPULAN DAN SARAN 5.1 Simpulan

Berdasarkan hasil dari pembahasan diatas maka dapat disimpulkan bahwa :

kegiatan pemerintah, pembangunan, dan pelayanan masyarakat. Rasio Pertumbuhan mengukur seberapa besar kemampuan Pemerintah Daerah Kabupaten Musi Banyuasin dalam mempertahankan dan meningkatkan keberhasilan yang telah dicapai dari periode ke periode berikutnya. 2. Berdasarkan perhitungan Analisis Rasio

Keuangan diatas maka hubungan analisis keuangan terhadap penilaian kinerja pada Pemerintah Daerah Kabupaten Musi Banyuasin yaitu dilihat dari Rasio Ketergantungan bahwa tingkat ketergantungan pemerintah daerah terhadap pemerintah pusat dari tahun 2010 (82,23%), tahun 2011 (70,91%), 2012 dan (76,14). Hal ini berarti tingkat Ketergantungan Pemerintah Daerah kepada Pemerintah Pusat tidak terlalu besar dikarenakan upaya kinerja pemerintah daerah meningkat jika dilihat dari perhitungan jumlah dana ketergantungan Pemerintah Daerah Kabupaten Musi Banyuasin dari setiap periode sampai sekarang.

5.2 Saran

Dari simpulan yang telah diambil,maka peneliti mengumpulkan saran-saran sebagai berikut :

1. Peran PAD dalam membiayai belanja daerah merupakan tolak ukur kemandirian dan ketergantungan suatu daerah,oleh sebab itu perlu adanya usaha-usaha yang cerdas yang dilakukan oleh Pemerintah Daerah Kabupaten Musi Banyuasin untuk mengoptimalkan peran PAD dalam membiayai belanja daerah.

2. Perlu adanya peningkatan kualitas bagi aparat keuangan pemerintah kabupaten musi banyuasin mengenai pengelolaan keuangan daerah terlebih yang berkaitan dengan sosialiasi peraturan-peraturan baru mengenai pengelolaan keuangan baik melalui pendidikan maupun latihan administrasi ,sehingga keuangan daerah

yang mandiri efektif,dan efisien dapat terwujud.

3. Mengadakan koordinasi yang lebih baik dengan instansi)/dinas terkait dalam pengelolaan pendapatan daerah ,karena penerimaan pendapatan daerah merupakan kontribusi yang cukup penting bagi pemerintah daerah dalam mendukung pelaksanaan kemandirian keuangan daerah dalam mendukung pelaksanaan kemandirian keuangan daerah diera otonomi daerah saat ini .

4. Pendayagunaan secara optimal potensi-potensi wisata dan parkir yang ada sehingga dapat menjadi sumber penerimaan baru yang potensial dan dapat menunjang pertumbuhan perekonomian daerah.

DAFTAR PUSTAKA

Halim.2002. Analisis Laporan Keuangan. Jakarta : Salemba Empat.

Harahap. Sofyan Safri. 2001. Analisis Kritis Atas Laporan Keuangan. Cetakan Ketiga. Penerbit PT. Raja Grafindo Persada. Jakarta.

Keiso 2002. Teknik Analisis Laporan Keuangan. PT. Erlangga. Jakarta

IAI. 2002. Standar Akuntansi Keuangan. Penerbit Salemba Empat. Jakarta.

Ikatan Akuntansi Indonesia. 2009. Pedoman Standar Akuntansi Keuangan. Jakarta: Salemba Empat.

Mardiasmo. 2006. Analisis laporan keuangan. Jakarta : PT.Bumi Aksara.

Salim M. Noor. 2012. Metodologi Penelitian.Jakarta : Trianadra Universitas Press.

Sugiono.2010.Metode Penelitian Kualitatif, Kuantitatif, Tehnik Analisis Data dan R&D.Bandung:Alfabeta

Sutrisno, 2009. Analisis Rasio Keuangan. Jakarta : PT.Bumi Aksara.