PENGARUH RASIO LIKUIDITAS, PROFITABILITAS, SOLVABILITAS,AKTIVITAS, PERTUMBUHAN DAN PENILAIAN PASAR TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTI YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI) PERIODE 2005-2010

IBRAHIM IVAN ; FAKULTAS EKONOMI UNIVERSITAS PERSADA INDONESIA YAI, JAKARTA 2012

PENGARUH RASIO LIKUIDITAS, PROFITABILITAS, SOLVABILITAS, AKTIVITAS, PERTUMBUHAN DAN PENILAIAN PASAR TERHADAP

HARGA SAHAM PADA PERUSAHAAN PROPERTI YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI)

PERIODE 2005-2010

THE INFLUENCE OF LIQUIDITY RATIOS, PROFITABILITY, SOLVENCY, ACTIVITY, GROWTH AND MARKET VALUATION OF

STOCK PRICES IN PROPERTY COMPANIES THAT GO PUBLIC IN INDONESIAN STOCK EXCHANGE (ISX)

FOR THE PERIOD OF 2005-2010

SKRIPSI

DISUSUN UNTUK MEMENUHI SALAH SATU SYARAT GUNA MEMPEROLEH GELAR SARJANA EKONOMI

Disusun oleh :

NAMA : IBRAHIM IVAN

NO. MAHASISWA : 0814290094

N.P.M : 20083120340259093 FAKULTAS : EKONOMI

JURUSAN : MANAJEMEN PROGRAM STUDI : STRATA - I

FAKULTAS EKONOMI

UNIVERSITAS PERSADA INDONESIA YAI

JAKARTA

PENGARUH RASIO LIKUIDITAS, PROFITABILITAS, SOLVABILITAS,AKTIVITAS, PERTUMBUHAN DAN PENILAIAN PASAR TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTI YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI) PERIODE 2005-2010

IBRAHIM IVAN ; FAKULTAS EKONOMI UNIVERSITAS PERSADA INDONESIA YAI, JAKARTA 2012 UNIVERSITAS PERSADA INDONESIA Y. A. I

FAKULTAS EKONOMI AKTIVITAS, PERTUMBUHAN, DAN PENILAIAN PASAR TERHADAP HARGA

SAHAM PADA PERUSAHAAN

PROPERTI YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI) PERIODE 2005-2010.

Telah disetujui dan diterima baik oleh pembimbing skripsi guna melengkapi persyaratan memperoleh gelar Sarjana Ekonomi Jurusan Manajemen pada Fakultas Ekonomi Universitas Persada Indonesia Y. A. I.

Jakarta, Februari 2012

Disetujui oleh :

Dosen Pembimbing

(Dr. Ir. Yuli Zein, MM)

Mengetahui,

Dekan Fakultas Ekonomi UPI Y. A. I

PENGARUH RASIO LIKUIDITAS, PROFITABILITAS, SOLVABILITAS,AKTIVITAS, PERTUMBUHAN DAN PENILAIAN PASAR TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTI YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI) PERIODE 2005-2010

IBRAHIM IVAN ; FAKULTAS EKONOMI UNIVERSITAS PERSADA INDONESIA YAI, JAKARTA 2012 UNIVERSITAS PERSADA INDONESIA Y. A. I

FAKULTAS EKONOMI JAKARTA

TANDA LULUS UJIAN KOMPREHENSIF

NAMA : IBRAHIM IVAN

NO. MAHASISWA : 0814290094

N. P. M : 20083120340259093

FAKULTAS : EKONOMI

JURUSAN : MANAJEMEN

PROGRAM STUDI : STRATA - 1

JUDUL SKRIPSI : PENGARUH RASIO LIKUIDITAS, PROFITABILITAS, SOLVABILITAS, AKTIVITAS, PERTUMBUHAN, DAN PENILAIAN PASAR TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTI YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI) PERIODE 2005-2010.

Telah diuji dan dinyatakan lulus oleh Tim Penguji Komprehensif guna melengkapi syarat-syarat untuk memperoleh gelar Sarjana Ekonomi Jurusan Manajemen pada Fakultas Ekonomi Universitas Persada Indonesia Y. A. I.

Jakarta, 13 April 2012

PENGARUH RASIO LIKUIDITAS, PROFITABILITAS, SOLVABILITAS,AKTIVITAS, PERTUMBUHAN DAN PENILAIAN PASAR TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTI YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI) PERIODE 2005-2010

IBRAHIM IVAN ; FAKULTAS EKONOMI UNIVERSITAS PERSADA INDONESIA YAI, JAKARTA 2012 SURAT PERNYATAAN

HASIL KARYA TULIS SENDIRI

Yang Bertanda Tangan di Bawah ini :

Nama : Ibrahim Ivan

NIM : 0814290094

Prodi : Manajemen

Dengan ini menyatakan bahwa skripsi ini adalah murni hasil karya tulis sendiri. Apabila

saya mengutip – akan saya masukkan kedalam referensi buku atau daftar pustaka.

Surat pernyataan ini saya buat dengan sebenar – benarnya dengan penuh rasa

tanggung jawab. Bilamana di kemudian hari saya terbukti melakukan plagiat

(penjiplakan), maka saya akan bertanggung jawab sepenuhnya dan bersedia untuk

dikenai sanksi pembatalan skripsi dan pencabutan gelar akademik saya, serta siap

dituntut dihadapan lembaga peradilan maupun instansi yang berwenang sesuai

dengan perundang-undangan yang berlaku di Indonesia.

Jakarta, Februari 2012

(Ibrahim Ivan)

PENGARUH RASIO LIKUIDITAS, PROFITABILITAS, SOLVABILITAS,AKTIVITAS, PERTUMBUHAN DAN PENILAIAN PASAR TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTI YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI) PERIODE 2005-2010

IBRAHIM IVAN ; FAKULTAS EKONOMI UNIVERSITAS PERSADA INDONESIA YAI, JAKARTA 2012 KATA PENGANTAR

Segala Puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah

memberikan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan

penulisan skripsi ini sesuai dengan waktu yang telah ditentukan.

Skripsi ini disusun guna memenuhi salah satu syarat mencapai gelar Sarjana

Ekonomi pada Fakultas Ekonomi Jurusan Manajemen Universitas Persada Indonesia

Y.A.I Jakarta dengan judul “ Pengaruh Rasio Likuiditas, Profitabilitas, Solvabilitas,

Aktivitas, Pertumbuhan dan Penilaian Pasar terhadap Harga Saham pada Perusahaan Properti yang Go Public di Bursa Efek Indonesia (BEI) Periode

2005-2010”.

Penulis menyadari sepenuhnya bahwa dalam proses penyusunan skripsi ini,

penulis banyak sekali mendapat masukan baik saran maupun bimbingan serta

dukungan dari berbagai pihak. Untuk itu, dengan penuh rasa hormat penulis

mengucapkan terima kasih yang sebesar-besarnya kepada semua pihak yang telah

membantu terutama kepada:

1. Bapak H. Julius Sjukur selaku Ketua Yayasan Administrasi Indonesia.

2. Bapak Dr. Ir. H. Yudi Yulius, MBA selaku Rektor Universitas Persada

Indonesia Y.A.I.

3. Ibu Dr. Hj. Maiwarni Anwar, SE, MM, selaku Dekan Fakultas Ekonomi

Universitas Persada Indonesia Y.A.I.

4. Bapak Syahruddin, SE, MM, selaku Ketua Jurusan Manajemen Fakultas

PENGARUH RASIO LIKUIDITAS, PROFITABILITAS, SOLVABILITAS,AKTIVITAS, PERTUMBUHAN DAN PENILAIAN PASAR TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTI YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI) PERIODE 2005-2010

IBRAHIM IVAN ; FAKULTAS EKONOMI UNIVERSITAS PERSADA INDONESIA YAI, JAKARTA 2012

5. Bapak Dr. Ir. Yuli Zein, MM. selaku Dosen Pembimbing yang telah

memberikan bimbingan, saran dan masukan yang berguna serta

mengarahkan penulis hingga akhirnya dapat menyelesaikan skripsi ini.

6. Para dosen dan staf pengajar Fakultas Ekonomi Universitas Persada

Indonesia Y.A.I.

7. Bapak indra Soekajat Hadikoesoemo selaku manajer Pusat Referensi Pasar

Modal serta Seluruh karyawan Pusat Referensi Pasar Modal yang telah

membantu memberikan data-data dan informasi untuk penyusunan skripsi

ini.

8. Kedua orang tua, Papa, mama, Kakak ,Om, Tante, Kakek, Nenek dan

Sepupuku-sepupuku, terima kasih atas doa dan kasih sayangnya selama

ini serta bantuan dan dorongannya sehingga penulis dapat menyelesaikan

skripsi ini.

9. Om Bagus, Tante Ratna, Mas Dion, Mas Oben, Mas Randi, Mas Kemal,

Mas Agung terima kasih atas do’a dan dorongan semangat kepada penulis.

10. Sahabat-sahabat dikampus angkatan 2008 khususnya (Winda, Chalie, Suci,

Anggie, Bejo, Ute, Nabillah, Chika, Andre, Echa, Rangga, Age) terima kasih

sudah menjadi sahabat yang terbaik dikampus.

11. Teman-teman ku Agus, Andi, Elie, Wahyu, Ira, Kiki, Dimas, Evi, Agung,

Marco yang sudah membantu memberikan informasi yang berguna untuk

skripsi ini.

12. Teman – teman di Fakultas Ekonomi angkatan 2008 yang sedang sibuk

menyusun skripsi ataupun belum yang selalu memberikan warna dan

PENGARUH RASIO LIKUIDITAS, PROFITABILITAS, SOLVABILITAS,AKTIVITAS, PERTUMBUHAN DAN PENILAIAN PASAR TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTI YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI) PERIODE 2005-2010

IBRAHIM IVAN ; FAKULTAS EKONOMI UNIVERSITAS PERSADA INDONESIA YAI, JAKARTA 2012

13. Sahabat-sahabat ku Ekky, Ario, Alifah, Kobe, Rani, oppie dan Aulia terima

kasih untuk do’a dan dorongan semangat kepada penulis.

14. Kepada seseorang yang pernah bersama-sama dengan penulis selama 5

tahun, Adhita D. H. Terima kasih untuk do’a dan dorongan semangatnya

selama ini.

15. Yang spesial, Listyani. Terima kasih untuk do’a dan dorongan semangat

kamu.

16. Yang terakhir, untuk Almarhumah Mama ku tercinta. Ini semua untuk

pengorbanan mama.

Semoga Allah SWT melimpahkan rahmat dan karunia-Nya memberikan

balasan pahala yang setimpal kepada segenap pihak yang telah membantu dalam

penulisan skripsi ini baik secara langsung maupun tidak langsung, Semoga skripsi ini

dapat bermanfaat bagi berbagai pihak yang membutuhkannya..

Jakarta, Februari 2012

PENGARUH RASIO LIKUIDITAS, PROFITABILITAS, SOLVABILITAS,AKTIVITAS, PERTUMBUHAN DAN PENILAIAN PASAR TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTI YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI) PERIODE 2005-2010

IBRAHIM IVAN ; FAKULTAS EKONOMI UNIVERSITAS PERSADA INDONESIA YAI, JAKARTA 2012 ABSTRAKSI

Penelitian ini merupakan penelitian kausal komparatif pada perusahaan properti

yang Go Public di Bursa Efek Indonesia (BEI) dengan judul “Pengaruh Rasio

Likuiditas, Profitabilitas, Solvabilitas, Aktivitas, Pertumbuhan, Dan Penilaian Pasar Terhadap Harga Saham Pada Perusahaan Properti yang Go Public Di Bursa Efek

Indonesia (BEI) Periode 2005-2010”. Penulis merumuskan suatu permasalahan yaitu

Apakah terdapat pengaruh dan signifikan antara current ratio, net profit margin, total debt to total assets ratio, total assets turnover, earning per share, dan price earning ratio terhadap harga saham. Tujuan dalam penelitian ini adalah untuk mengetahui pengaruh dan tingkat signifikan dari current ratio, net profit margin, total debt to total assets ratio, total assets turnover, earning per share, dan price earning ratio terhadap harga saham.

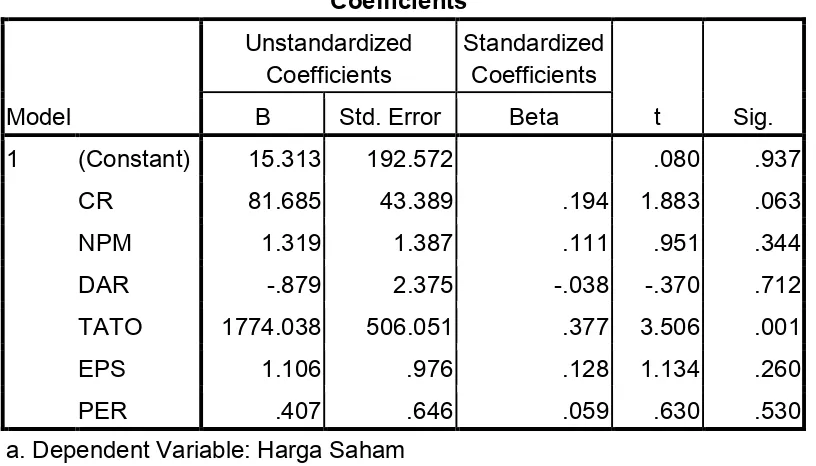

Dalam penelitian ini penulis mengambil hipotesis yaitu diduga terdapat pengaruh current ratio, net profit margin, total debt to total assets ratio, total assets turnover, earning per share, dan price earning ratio terhadap harga saham baik secara individual (parsial) ataupun secara bersama-sama (simultan). Metode yang digunakan dalam analisis ini adalah regresi linier berganda dengan perolehan persamaan sebagai berikut :

Y= 15.31+81.69X1+1.32X2-0.88X3+1,774.04X4+1.11X5+0.41X6. Untuk menguji

koefisien determinasi penulis menggunakan nilai adjusted R square (R2) sebesar

0.262. Hal ini berarti 26.20% variasi harga saham dapat dijelaskan oleh variasi independen yaitu current ratio, net profit margin, total debt to total assets ratio, total assets turnover, earning per share, dan price earning ratio. Sedangkan sisanya 73.80% dipengaruhi oleh faktor-faktor lain yang tidak dimasukkan dalam penelitian ini.

PENGARUH RASIO LIKUIDITAS, PROFITABILITAS, SOLVABILITAS,AKTIVITAS, PERTUMBUHAN DAN PENILAIAN PASAR TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTI YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI) PERIODE 2005-2010

IBRAHIM IVAN ; FAKULTAS EKONOMI UNIVERSITAS PERSADA INDONESIA YAI, JAKARTA 2012 ABSTRACT

This reseacrh is a causal comparative research on property companies that Go

Public in Indonesian Stock Exchange (ISX) with the title “The Influence of Liquidity

Ratios, Profitability, Solvency, Activity, Growth and Market Valuation of Stock Prices in Property Companies that Go Public in Indonesian Stock Exchange (ISX) for The Period of 2005-2010”. Author formulate a problem which is to influence and significant between current ratio, net profit margin, total debt to total assets ratio, total assets turnover, earning per share and price earning ratio of stock prices. The purpose of this research is to determine the influence and significant levels of current ratio, net profit margin, total debt to total assets ratio, total assets turnover, earning per share and price earning ratio of stock prices.

In this research the author makes a hypothesis that is thought to influence current ratio, net profit margin, total debt to total assets ratio, total assets turnover, earning per share and price earning ratio of stock prices, either individually (partial) or jointly (simultaneous). The method used in this analysis is a multiple linear regressions with the acqusition of the following equation :

Y= 15.31+81.69X1+1.32X2-0.88X3+1,774.04X4+1.11X5+0.41X6. to test the coefficiency

of determination, the author used the value of adjusted R-square (R2) value of 0.262. This means that 26.20% variation of stock prices can be explained by independent variation of current ratio, net profit margin, total debt to total assets ratio, total assets turnover, earning per share and price earning ratio. Mean while, the remaining of 73.80% is influenced by other factors not included in this research.

PENGARUH RASIO LIKUIDITAS, PROFITABILITAS, SOLVABILITAS,AKTIVITAS, PERTUMBUHAN DAN PENILAIAN PASAR TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTI YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI) PERIODE 2005-2010

IBRAHIM IVAN ; FAKULTAS EKONOMI UNIVERSITAS PERSADA INDONESIA YAI, JAKARTA 2012 DAFTAR ISI

HALAMAN SAMPUL ...i

TANDA PERSETUJUAN SKRIPSI ...ii

TANDA LULUS UJIAN KOMPREHENSIF ...iii

SURAT PERNYATAAN BEBAS PLAGIAT ...iv

KATA PENGANTAR ...v

ABSTRAKSI ...viii

DAFTAR ISI ...x

DAFTAR GAMBAR ...xv

DAFTAR TABEL ...xvi

DAFTAR LAMPIRAN ...xvii

BAB I. PENDAHULUAN A. Latar belakang masalah ...1

B. Identifikasi Masalah...4

C. Batasan masalah ...5

D. Rumusan masalah ...6

E. Tujuan penelitian ...6

PENGARUH RASIO LIKUIDITAS, PROFITABILITAS, SOLVABILITAS,AKTIVITAS, PERTUMBUHAN DAN PENILAIAN PASAR TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTI YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI) PERIODE 2005-2010

IBRAHIM IVAN ; FAKULTAS EKONOMI UNIVERSITAS PERSADA INDONESIA YAI, JAKARTA 2012 BAB II. LANDASAN TEORI DAN HIPOTESIS

A. Tinjauan teori

1. Manajemen keuangan

a. Pengertian manajemen keuangan ...9

b. Fungsi manajemen keuangan ...9

2. Laporan keuangan a. Pengertian laporan keuangan ...10

b. Tujuan laporan keuangan ...12

c. Keterbatasan laporan keuangan ...12

d. Jenis laporan keuangan ...13

3. Pasar modal a. Pengertian pasar modal ...14

b. Karakteristik investor terhadap risiko ...15

c. Pengertian saham ...16

d. Jenis-jenis saham ...16

4. Analisis rasio keuangan a. Pengertian rasio keuangan ...19

b. Keterbatasan rasio keuangan ...19

c. Pengertian rasio likuiditas ...20

d. Pengertian rasio profitabilitas ...22

e. Pengertian rasio solvabilitas ...24

f. Pengertian rasio aktivitas ...26

g. Pengertian rasio pertumbuhan ...29

PENGARUH RASIO LIKUIDITAS, PROFITABILITAS, SOLVABILITAS,AKTIVITAS, PERTUMBUHAN DAN PENILAIAN PASAR TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTI YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI) PERIODE 2005-2010

IBRAHIM IVAN ; FAKULTAS EKONOMI UNIVERSITAS PERSADA INDONESIA YAI, JAKARTA 2012 5. Harga saham

a. Pengertian harga saham ...31

b. Jenis-jenis harga saham ...32

c. Faktor-faktor penggerak harga saham ...33

d. Penilaian harga saham ...36

e. Penentuan harga saham ...37

f. Indeks harga saham ...38

B. Penelitian terdahulu ...38

C. Kerangka pemikiran ...40

D. Hipotesis ...41

BAB III. METODOLOGI PENELITIAN A. Metode penelitian ...42

B. Operasionalisasi variabel ...42

C. Objek penelitian ...45

D. Jenis, sumber, metode pengumpulan data dan pemilihan sampel 1. Jenis data ...45

2. Sumber data ...45

3. Metode pengumpulan data ...46

4. Metode pemilihan sampel ...46

E. Rancangan analisis 1. Uji statistik deskriptif ...47

2. Uji normalitas data ...48

PENGARUH RASIO LIKUIDITAS, PROFITABILITAS, SOLVABILITAS,AKTIVITAS, PERTUMBUHAN DAN PENILAIAN PASAR TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTI YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI) PERIODE 2005-2010

IBRAHIM IVAN ; FAKULTAS EKONOMI UNIVERSITAS PERSADA INDONESIA YAI, JAKARTA 2012

b. Uji heteroskedastisitas ...52 c. Uji autokorelasi ...53 4. Model analisis data

a. Analisis regresi linier berganda ...55 b. Analisis koefisien determinasi berganda ...58 5. Uji hipotesis

a. Uji statistik t ...59 b. Uji statistik F ...60

BAB IV. ANALISIS DAN PEMBAHASAN HASIL PENELITIAN

A. Deskriptif objek penelitian...62 B. Deskriptif data penelitian...63 C. Analisis dan pembahasan

1. analisis statistik deskriptif ...65 2. Uji normalitas data ...68 3. Uji asumsi klasik

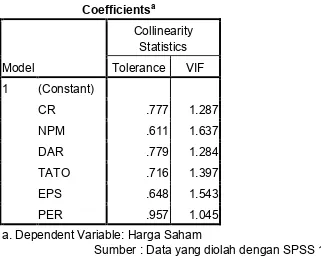

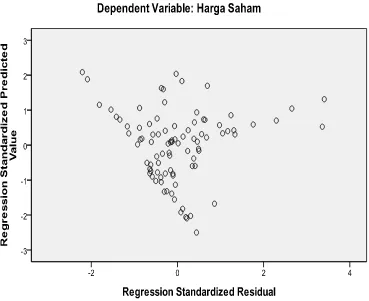

a. Uji multikolonieritas ...74 b. Uji heteroskedastisitas ...75 c. Uji autokorelasi ...77 4. Model analisis data

a. Analisis regresi linier berganda ...78 c. Analisis koefisien determinasi berganda ...81 5. Uji hipotesis

PENGARUH RASIO LIKUIDITAS, PROFITABILITAS, SOLVABILITAS,AKTIVITAS, PERTUMBUHAN DAN PENILAIAN PASAR TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTI YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI) PERIODE 2005-2010

IBRAHIM IVAN ; FAKULTAS EKONOMI UNIVERSITAS PERSADA INDONESIA YAI, JAKARTA 2012 BAB V. KESIMPULAN DAN SARAN

A. Kesimpulan...100 B. Saran...104

LAMPIRAN ...106

RIWAYAT HIDUP PENULIS

PENGARUH RASIO LIKUIDITAS, PROFITABILITAS, SOLVABILITAS,AKTIVITAS, PERTUMBUHAN DAN PENILAIAN PASAR TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTI YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI) PERIODE 2005-2010

IBRAHIM IVAN ; FAKULTAS EKONOMI UNIVERSITAS PERSADA INDONESIA YAI, JAKARTA 2012 DAFTAR GAMBAR

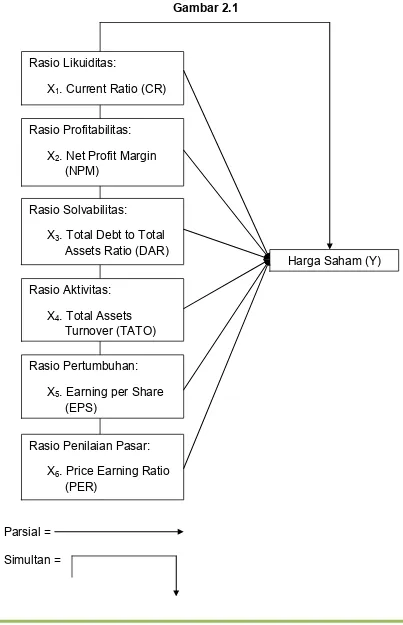

Gambar 2.1 Kerangka Pemikiran...40

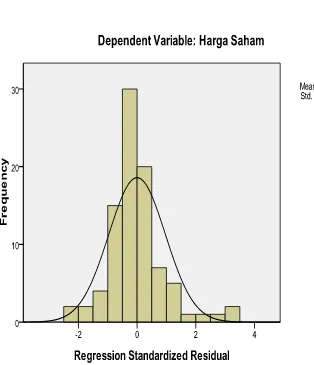

Gambar 4.1 Grafik Histogram...72

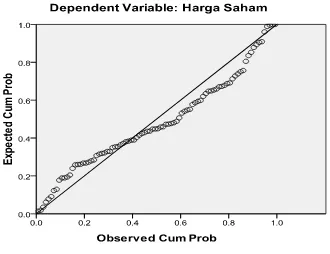

Gambar 4.2 Normal P-P Plot...73

Gambar 4.3 Uji Heteroskedastisitas (Scatterplot)...76

Gambar 4.4 Daerah Penentuan H0 Current Ratio...85

Gambar 4.5 Daerah Penentuan H0 Net Profit Margin...88

Gambar 4.6 Daerah Penentuan H0 Total Debt to Total Assets Ratio...90

Gambar 4.7 Daerah Penentuan H0 Total Assets Turnover...92

Gambar 4.8 Daerah Penentuan H0 Earning per Share...93

Gambar 4.9 Daerah Penentuan H0 Price Earning Ratio...95

PENGARUH RASIO LIKUIDITAS, PROFITABILITAS, SOLVABILITAS,AKTIVITAS, PERTUMBUHAN DAN PENILAIAN PASAR TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTI YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI) PERIODE 2005-2010

IBRAHIM IVAN ; FAKULTAS EKONOMI UNIVERSITAS PERSADA INDONESIA YAI, JAKARTA 2012 DAFTAR TABEL

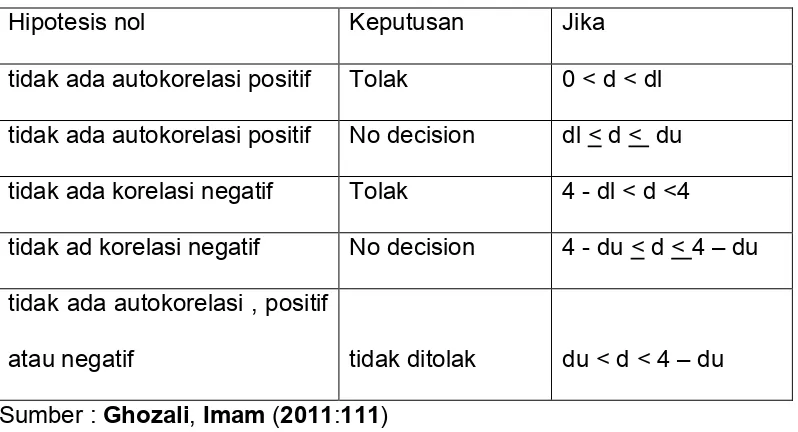

Tabel 3.1 Keputusan Autokorelasi...55

Tabel 4.1 Sampel Objek Penelitian...63

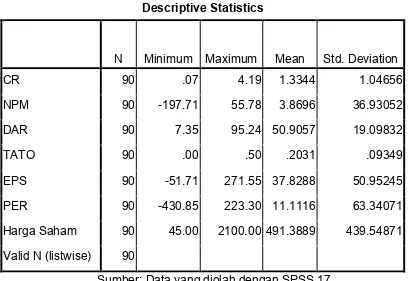

Tabel 4.2 Statistik Deskriptif...66

Tabel 4.3 One-Sampel Kolmogorov-Smirnov Test...69

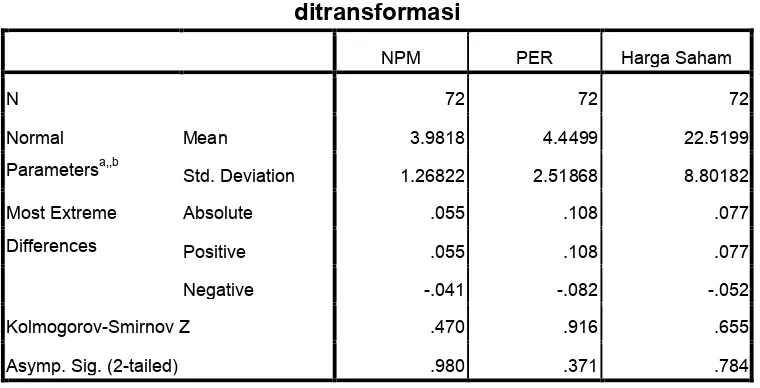

Tabel 4.4 One-Sample Kolmogorov-Smirnov Test Setelah Data Ditransformasi...70

Tabel 4.5 Uji Multikolonieritas...74

Tabel 4.6 Uji Autokorelasi (Durbin Watson)...77

Tabel 4.7 Uji Statistik t dan Koefisien Regresi Linier Berganda...79

Tabel 4.8 Koefisien Determinasi (Model Summaryb)...83

PENGARUH RASIO LIKUIDITAS, PROFITABILITAS, SOLVABILITAS,AKTIVITAS, PERTUMBUHAN DAN PENILAIAN PASAR TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTI YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI) PERIODE 2005-2010

IBRAHIM IVAN ; FAKULTAS EKONOMI UNIVERSITAS PERSADA INDONESIA YAI, JAKARTA 2012 DAFTAR LAMPIRAN

Lampiran 1 Data Penghitungan Rasio Likuiditas (CR)...106

Lampiran 2 Data Penghitungan Rasio Profitabilitas (NPM)...107

Lampiran 3 Data Penghitungan Rasio Solvabilitas (DAR)...108

Lampiran 4 Data Penghitungan Rasio Aktivitas (TATO)...109

Lampiran 5 Data Harga Saham, Rasio Pertumbuhan (EPS) Dan Penilaian Pasar (PER)...110

Lampiran 6 Output One-Sample Kolmogorov-Smirnov dan One-Sample Kolmogorov-Smirnov setelah Data Ditransformasi...111

Lampiran 7 Output Histogram dan Normal P-P Plot...112

Lampiran 8 Output Uji Multikolonieritas, Autokorelasi, dan Heteroskedastisitas...113

Lampiran 9 Output Uji Statistik Deskriptif, Uji t, dan Analisis Regresi Berganda...114

Lampiran 10 Output Uji F, dan Koefisien Determinasi...115

Lampiran 11 Contoh Laporan Keuangan (Neraca sisi Aktiva)...116

PENGARUH RASIO LIKUIDITAS, PROFITABILITAS, SOLVABILITAS,AKTIVITAS, PERTUMBUHAN DAN PENILAIAN PASAR TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTI YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI) PERIODE 2005-2010

IBRAHIM IVAN ; FAKULTAS EKONOMI UNIVERSITAS PERSADA INDONESIA YAI, JAKARTA 2012

Lampiran 13 Contoh Laporan Keuangan (Laba Rugi)...118

Lampiran 14 Tabel Durbin Watson...119

Lampiran 15 Tabel Uji Statistik t...120

Lampiran 16 Tabel Uji Statistik t (lanjutan)...121

Lampiran 17 Tabel Uji Statistik F- ANOVA...122

Lampiran 18 Tabel Uji Statistik F- ANOVA (lanjutan)...123

Lampiran 19 Tabel Uji Statistik F- ANOVA (lanjutan 1)...124

Lampiran 20 Tabel Uji Statistik F- ANOVA (lanjutan 2)...125

Lampiran 21 Surat Penunjukkan Dosen Pembimbing...126

Lampiran 22 Kartu Bimbingan Skripsi...127

Lampiran 23 Surat Pengantar Riset...128

PENGARUH RASIO LIKUIDITAS, PROFITABILITAS, SOLVABILITAS,AKTIVITAS, PERTUMBUHAN DAN PENILAIAN PASAR TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTI YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI) PERIODE 2005-2010

IBRAHIM IVAN ; FAKULTAS EKONOMI UNIVERSITAS PERSADA INDONESIA YAI, JAKARTA 2012 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dalam kurun waktu 5 tahun terakhir, bisnis dalam bidang properti di

Indonesia tumbuh sangat pesat. Dapat dilihat dari banyaknya proyek

pembangunan perumahan, apartemen, mal, sampai gedung-gedung

perkantoran. Dapat dikatakan bisnis properti ini sangat menarik minat para

investor untuk melakukan investasi.

Sebelum melakukan keputusan investasi, investor dihadapkan pada

keinginan untuk memperoleh tingkat pengembalian yang maksimal dari nilai

investasi, dan tingkat resiko yang akan dihadapi. Karena aktivitas investasi

di pasar modal merupakan aktivitas yang dihadapkan dengan berbagai

macam resiko dan ketidakpastian yang sangat sulit untuk diprediksi, maka

untuk mengurangi kemungkinan ketidakpastian yang akan terjadi, investor

membutuhkan berbagai macam informasi sebagai pedoman dalam

menentukan keputusan sebelum melakukan investasi.

Di dalam menganalisa prospek perkembangan dan profitabilitas

perusahaan ada baiknya investor memahami dan mengerti informasi

mengenai rasio keuangan.

Untuk menguji kemampuan memprediksi perubahan laba di masa

mendatang dapat menggunakan rasio keuangan yang dihitung dari

PENGARUH RASIO LIKUIDITAS, PROFITABILITAS, SOLVABILITAS,AKTIVITAS, PERTUMBUHAN DAN PENILAIAN PASAR TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTI YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI) PERIODE 2005-2010

IBRAHIM IVAN ; FAKULTAS EKONOMI UNIVERSITAS PERSADA INDONESIA YAI, JAKARTA 2012

menentukan pengaruh rasio keuangan tersebut dengan harga saham

perusahaan di masa mendatang.

Dengan demikian menganalisis rasio-rasio keuangan yang diperoleh dari

laporan keuangan akan dapat dipakai oleh investor maupun analis

keuangan dalam memprediksi keuntungan investasi serta rasio keuangan

suatu perusahaan. Apakah analisis rasio-rasio keuangan mempunyai

pengaruh yang signifikan terhadap perubahan harga saham dan

pengembalian investasi dalam jangka waktu yang panjang.

Kurangnya informasi tentang rasio keuangan akan dapat memberikan

keputusan yang tidak tepat bagi investor. Hal ini dikarenakan investor yang

pada umumnya menginginkan tingkat profitabilitas yang tinggi belum dapat

memahami pengaruh atas informasi rasio-rasio keuangan dengan

keuntungan yang diharapkan yang diinterprestasikan dalam harga saham.

Bagi investor dalam melakukan analisis perusahaan, informasi tentang

laporan keuangan yang diterbitkan perusahaan menggambarkan

perkembangan kondisi perusahaan dan apa saja yang telah dicapai

perusahaan dan bagaimana tingkat pertumbuhan perusahaan di masa

mendatang.

Relevansi informasi laporan keuangan untuk pasar saham dipengaruhi

oleh sejumlah faktor seperti perkembangan dan kemajuan dalam sistem

pasar modal dan perekonomian suatu bangsa, kemajuan ilmu ekonomi dan

keuangan, kemajuan teknologi informasi dan kualitas dari informasi laporan

PENGARUH RASIO LIKUIDITAS, PROFITABILITAS, SOLVABILITAS,AKTIVITAS, PERTUMBUHAN DAN PENILAIAN PASAR TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTI YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI) PERIODE 2005-2010

IBRAHIM IVAN ; FAKULTAS EKONOMI UNIVERSITAS PERSADA INDONESIA YAI, JAKARTA 2012

Dalam menanamkan modalnya, investor terlebih dahulu melhat keadaan

perusahaan tersebut dengan menggunakan Financial Ratio Analysis

Method. Financial Ratio Analysis Method, yaitu metode perhitungan

interprestasi rasio-rasio keuangan.

Financial Ratio Analysis Method yang biasa digunakan terbagi atas rasio

likuiditas, rasio profitabilitas, rasio solvabilitas, rasio aktivitas, rasio

pertumbuhan, dan rasio penilaian pasar. Financial Ratio Analysis Method

digunakan karena dianggap bisa menggambarkan kondisi kinerja keuangan

suatu perusahaan.

Dalam penelitian ini Financial Ratio Analysis Method yang digunakan

terdiri dari Rasio Likuiditas menggunakan Current Ratio, Rasio Profitabilitas

atau Rentabilitas menggunakan Net Profit Margin (NPM), Rasio Solvabilitas

atau Leverage menggunakan Total Debt to Total Assets Ratio (DAR), Rasio

Aktivitas menggunakan Total Assets Turn Over (TATO), Rasio

Pertumbuhan menggunakan Earning per Share (EPS) dan Rasio Penilaian

Pasar menggunakan Price Earning Ratio (PER).

Pesatnya perkembangan yang terjadi mendorong dilakukannya

studi-studi yang menghubungkan rasio keuangan dengan fenomena-fenomena

ekonomi tertentu, dengan harapan akan ditemukan berbagai kegunaan

objektif rasio keuangan perusahaan.

Berdasarkan uraian diatas, penulis termotivasi melakukan penelitian

untuk menguji secara empiris pengaruh rasio-rasio keuangan terhadap

harga saham pada perusahaan properti di Bursa Efek Indonesia (BEI).

PENGARUH RASIO LIKUIDITAS, PROFITABILITAS, SOLVABILITAS,AKTIVITAS, PERTUMBUHAN DAN PENILAIAN PASAR TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTI YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI) PERIODE 2005-2010

IBRAHIM IVAN ; FAKULTAS EKONOMI UNIVERSITAS PERSADA INDONESIA YAI, JAKARTA 2012

LIKUIDITAS, PROFITABILITAS, SOLVABILITAS, AKTIVITAS,

PERTUMBUHAN DAN PENILAIAN PASAR TERHADAP HARGA SAHAM

PADA PERUSAHAAN PROPERTI YANG GO PUBLIC DI BURSA EFEK

INDONESIA (BEI) PERIODE 2005-2010.

B. Identifikasi Masalah

Berdasarkan latar belakang masalah yang telah diuraikan diatas,

dapat diidentifikasikan hal-hal yang mempengaruhi harga saham, yaitu

seberapa besar harga saham yang dihasilkan perusahaan apabila dilihat

dari besar kecilnya rasio likuiditas, rasio profitabilitas, rasio solvabilitas,

rasio aktivitas, rasio pertumbuhan, dan rasio penilaian pasar antara lain:

1) Pengaruh Current Ratio terhadap harga saham.

2) Pengaruh Quick Ratio terhadap harga saham.

3) Pengaruh Cash Ratio terhadap harga saham.

4) Pengaruh Net Profit Margin terhadap harga saham.

5) Pengaruh Gross Profit Margin terhadap harga saham.

6) Pengaruh Return on Assets terhadap harga saham.

7) Pengaruh Return on Equity terhadap harga saham.

8) Pengaruh Total Debt to Total Assets Ratio terhadap harga saham.

9) Pengaruh Debt to Equity Ratio terhadap harga saham.

10) Pengaruh Times Interest Earned Ratio terhadap harga saham.

11) Pengaruh Receivable Turnover terhadap harga saham.

12) Pengaruh Inventory Turnover terhadap harga saham.

13) Pengaruh Total Assets Turnover terhadap harga saham.

PENGARUH RASIO LIKUIDITAS, PROFITABILITAS, SOLVABILITAS,AKTIVITAS, PERTUMBUHAN DAN PENILAIAN PASAR TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTI YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI) PERIODE 2005-2010

IBRAHIM IVAN ; FAKULTAS EKONOMI UNIVERSITAS PERSADA INDONESIA YAI, JAKARTA 2012 15) Pengaruh Earning per Share terhadap harga saham.

16) Pengaruh Price Earning Ratio terhadap harga saham.

17) Pengaruh Market to Book Value Ratio terhadap harga saham.

C. Batasan Masalah

Penelitian ini terbatas pada hal-hal:

1. Penelitian akan dilakukan pada 6 tahun yaitu tahun 2005 sampai tahun

2010.

2. Perusahaan yang akan dianalisis terbatas pada

perusahaan-perusahaan properti yang telah Go Public di Bursa Efek Indonesia.

3. Harga saham yang digunakan adalah Closing Price harga saham

tahunan masing-masing perusahaan.

4. Rasio-rasio keuangan yang digunakan adalah:

a. Rasio Likuiditas; Current Ratio.

b. Rasio Profitabilitas; Net Profit Margin.

c. Rasio Solvabilitas; Total Debt to Total Assets Ratio.

d. Rasio Aktivitas; Total Assets Turnover.

e. Rasio Pertumbuhan; Earning per Share.

f. Rasio Penilaian Pasar; Price Earning Ratio.

D. Rumusan Masalah

1. Apakah ada pengaruh rasio likuiditas dengan menggunakan Current

Ratio terhadap harga saham?

2. Apakah ada pengaruh rasio profitabilitas dengan menggunakan Net

PENGARUH RASIO LIKUIDITAS, PROFITABILITAS, SOLVABILITAS,AKTIVITAS, PERTUMBUHAN DAN PENILAIAN PASAR TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTI YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI) PERIODE 2005-2010

IBRAHIM IVAN ; FAKULTAS EKONOMI UNIVERSITAS PERSADA INDONESIA YAI, JAKARTA 2012

3. Apakah ada pengaruh rasio solvabilitas dengan menggunakan Total

Debt to Total Assets Ratio terhadap harga saham?

4. Apakah ada pengaruh rasio aktivitas dengan menggunakan Total

Assets Turnover terhadap harga saham?

5. Apakah ada pengaruh rasio pertumbuhan dengan menggunakan

Earnings per Share terhadap harga saham?

6. Apakah ada pengaruh rasio penilaian pasar dengan menggunakan Price

Earning Ratio terhadap harga saham?

7. Apakah ada pengaruh rasio-rasio keuangan (likuiditas, profitabilitas,

solvabilitas, aktivitas, pertumbuhan dan penilaian pasar) terhadap harga

saham secara bersama-sama?

E. Tujuan Penelitian

Penelitian ini dilakukan dengan tujuan sebagai berikut:

1. Mencari bukti empiris pengaruh rasio likuiditas terhadap harga saham

perusahaan properti di Bursa Efek Indonesia.

2. Mencari bukti empiris pengaruh rasio profitabilitas terhadap harga

saham perusahaan properti di Bursa Efek Indonesia.

3. Mencari bukti empiris pengaruh rasio solvabilitas terhadap harga saham

perusahaan properti di Bursa Efek Indonesia.

4. Mencari bukti empiris pengaruh rasio aktivitas terhadap harga saham

perusahaan properti di Bursa Efek Indonesia.

5. Mencari bukti empiris pengaruh rasio pertumbuhan terhadap harga

PENGARUH RASIO LIKUIDITAS, PROFITABILITAS, SOLVABILITAS,AKTIVITAS, PERTUMBUHAN DAN PENILAIAN PASAR TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTI YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI) PERIODE 2005-2010

IBRAHIM IVAN ; FAKULTAS EKONOMI UNIVERSITAS PERSADA INDONESIA YAI, JAKARTA 2012

6. Mencari bukti empiris pengaruh rasio penilaian pasar terhadap harga

saham perusahaan properti di Bursa Efek Indonesia.

7. Mencari bukti empiris pengaruh rasio likuiditas, profitabilitas, solvabilitas,

aktivitas, pertumbuhan dan penilaian pasar terhadap harga saham

perusahaan properti di Bursa Efek Indonesia secara bersama-sama.

F. Manfaat Penelitian

1. Aspek Teoritis (keilmuan):

a. Penelitian ini diharapkan dapat mengembangkan teori tentang

rasio-rasio keuangan perusahaan di masa mendatang.

b. Penelitian ini diharapkan dapat mengembangkan teori tentang harga

saham suatu perusahaan di masa mendatang.

c. Penelitian ini diharapkan dapat menyajikan gambaran tentang

pengaruh rasio-rasio keuangan terhadap harga saham suatu

perusahaan.

2. Aspek Praktis (guna laksana):

a. Bagi penulis, yaitu sebagai gambaran mengenai kemampuan rasio

keuangan dalam mempengaruhi harga saham pada perusahaan

properti.

b. Bagi investor, dengan adanya informasi mengenai laporan keuangan

dengan jelas dapat membantu melakukan prediksi mengenai

perubahan harga saham perusahaan di masa yang akan datang,

PENGARUH RASIO LIKUIDITAS, PROFITABILITAS, SOLVABILITAS,AKTIVITAS, PERTUMBUHAN DAN PENILAIAN PASAR TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTI YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI) PERIODE 2005-2010

IBRAHIM IVAN ; FAKULTAS EKONOMI UNIVERSITAS PERSADA INDONESIA YAI, JAKARTA 2012

c. Bagi perusahaan Go Public, penelitian ini diharapkan dapat

memberikan tambahan masukan bagi perusahaan tersebut dalam

membuat kebijakan, sehingga dapat menarik banyak investor.

d. Bagi mahasiswa Y.A.I, penelitian ini dapat sebagai bahan informasi

atau pembelajaran tentang rasio keuangan, harga saham, dan

investasi.

e. Bagi peneliti berikutnya, penelitian ini dapat dijadikan sebagai

referensi dalam melakukan penelitian berikutnya mengenai rasio

PENGARUH RASIO LIKUIDITAS, PROFITABILITAS, SOLVABILITAS,AKTIVITAS, PERTUMBUHAN DAN PENILAIAN PASAR TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTI YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI) PERIODE 2005-2010

IBRAHIM IVAN ; FAKULTAS EKONOMI UNIVERSITAS PERSADA INDONESIA YAI, JAKARTA 2012 BAB II

LANDASAN TEORI DAN HIPOTESIS

A. Tinjauan Teori

1. Manajemen keuangan

a. Pengertian manajemen keuangan

Menurut Sutrisno (2009), manajemen keuangan adalah semua

aktivitas perusahaan yang berhubungan dengan usaha-usaha

mendapatkan dana perusahaan dengan biaya yang murah serta

usaha untuk menggunakan dan mengalokasikan dana tersebut

secara efisien (hlm 3).

b. Fungsi manajemen keuangan

Menurut Sutrisno (2009), ada beberapa fungsi manajemen

keuangan, antara lain:

Keputusan investasi

Keputusan investasi adalah masalah bagaimana manajer

keuangan harus mengalokasikan dana dalam bentuk

investasi yang dapat mendatangkan keuntungan di masa

yang akan datang.

Keputusan pendanaan

Keputusan pendanaan ini sering disebut sebagai kebijakan

PENGARUH RASIO LIKUIDITAS, PROFITABILITAS, SOLVABILITAS,AKTIVITAS, PERTUMBUHAN DAN PENILAIAN PASAR TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTI YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI) PERIODE 2005-2010

IBRAHIM IVAN ; FAKULTAS EKONOMI UNIVERSITAS PERSADA INDONESIA YAI, JAKARTA 2012

keuangan dituntut untuk mempertimbangkan dan

menganalisis kombinasi dari sumber-sumber yang

ekonomis bagi perusahaan, guna membelanjai

kebutuhan-kebutuhan investasi serta kegiatan usahanya.

Keputusan deviden

Keputusan deviden merupakan keputusan manajemen

keuangan untuk menentukan besar persentase laba yang

dibagikan kepada para pemegang saham dalam bentuk

cash deviden. Stabilitas deviden yang dibagikan, deviden

saham (stock deviden), pemecahan saham (stock split),

serta penarikan kembali saham yang beredar (treasury

stock), yang semuanya ditujukan untuk meningkatkan

kemakmuran para pemegang saham (hlm 5).

2. Laporan keuangan

a. Pengertian laporan keuangan

Menurut Ikatan Akuntan Indonesia (2009), laporan keuangan

merupakan bagian dari proses pelaporan keuangan. Laporan

keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi,

laporan perubahan posisi keuangan (yang dapat disajikan dalam

berbagai cara, misalnya sebagai laporan arus kas atau laporan arus

dana), catatan dan laporan lain, serta materi penjelasan yang

merupakan bagian integral dari laporan keuangan (hlm 1-2)

Menurut Sutrisno (2009), laporan keuangan merupakan hasil akhir

PENGARUH RASIO LIKUIDITAS, PROFITABILITAS, SOLVABILITAS,AKTIVITAS, PERTUMBUHAN DAN PENILAIAN PASAR TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTI YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI) PERIODE 2005-2010

IBRAHIM IVAN ; FAKULTAS EKONOMI UNIVERSITAS PERSADA INDONESIA YAI, JAKARTA 2012

dan laporan laba rugi yang disusun dengan maksud untuk

menyediakan informasi keuangan suatu perusahaan kepada

pihak-pihak yang berkepentingan sebagai bahan pertimbangan di dalam

mengambil keputusan (hlm 9).

Menurut Sawir (2005), ada dua metode analisa laporan keuangan

berupa:

Analisis horizontal (perbandingan laporan keuangan)

Analisis horizontal adalah analisis dengan cara

membandingkan neraca dan laporan laba rugi beberapa

tahun terakhir secara berurutan.

Analisis vertikal (per komponen)

Analisis vertikal (common size statement) adalah analisis

yang dilakukan dengan jalan menghitung proporsi pos-pos

dalam neraca, dalam suatu jumlah tertentu dari neraca

atau proporsi dari unsur-unsur tertentu laporan laba rugi

dengan jumlah tertentu dari laporan laba rugi (hlm 45).

b. Tujuan laporan keuangan

Menurut Sjahrial (2009), tujuan laporan keuangan adalah

menyediakan informasi yang menyangkut posisi keuangan, kinerja

serta perubahan posisi keuangan suatu perusahaan yang

bermanfaat bagi sejumlah besar pemakai dalam pengambil

PENGARUH RASIO LIKUIDITAS, PROFITABILITAS, SOLVABILITAS,AKTIVITAS, PERTUMBUHAN DAN PENILAIAN PASAR TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTI YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI) PERIODE 2005-2010

IBRAHIM IVAN ; FAKULTAS EKONOMI UNIVERSITAS PERSADA INDONESIA YAI, JAKARTA 2012

Menurut Ikatan Akuntan Indonesia (2009), tujuan laporan

keuangan untuk tujuan umum adalah memberikan informasi tentang

posisi keuangan, kinerja, dan arus kas perusahaan yang bermanfaat

bagi sebagian besar kalangan pengguna laporan keuangan dalam

rangka membuat keputusan-keputusan ekonomi serta menunjukkan

pertanggungjawaban (stewardship) manajemen atas penggunaan

sumber-sumber daya yang dipercayakan kepada mereka (hlm 1.2).

c. Keterbatasan laporan keuangan

Menurut Kasmir (2011), keterbatasan-keterbatasan laporan

keuangan adalah sebagai berikut:

Pembuatan laporan keuangan disusun berdasarkan

sejarah (historis), dimana data-data yang diambil dari data

masa lalu.

Laporan keuangan dibuat umum, artinya untuk semua

orang bukan hanya untuk pihak tertentu saja.

Proses penyusunan tidak terlepas dari taksiran-taksiran

dan pertimbangan-pertimbangan tertentu.

Laporan keuangan bersifat konservatif dalam menghadapi

situasi ketidakpastian. Misalnya dalam suatu peristiwa yang

tidak menguntungkan selalu dihitung kerugiannya. Sebagai

contoh harta dan pendapatan, nilainya dihitung dari yang

PENGARUH RASIO LIKUIDITAS, PROFITABILITAS, SOLVABILITAS,AKTIVITAS, PERTUMBUHAN DAN PENILAIAN PASAR TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTI YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI) PERIODE 2005-2010

IBRAHIM IVAN ; FAKULTAS EKONOMI UNIVERSITAS PERSADA INDONESIA YAI, JAKARTA 2012

Laporan keuangan selalu berpegang teguh kepada sudut

pandang ekonomi dalam memandang peristiwa-peristiwa

yang terjadi bukan kepada sifat formalnya (hlm 16-17).

d. Jenis laporan keuangan

Menurut Darmadji dan Fakhruddin (2006), laporan keuangan yang

lengkap terdiri atas:

Neraca (balance sheet)

merupakan laporan keuangan yang menggambarkan

perkembangan aset (aktiva), kewajiban, dan modal

(ekuitas) perusahaan.

Laporan laba rugi (income statement)

merupakan laporan yang menggambarkan pendapatan

perusahaan serta biaya yang dikeluarkan sehingga dapat

diketahui apakah perusahaan dalam posisi laba atau rugi.

Laporan perubahan ekuitas (statements of changes in

shareholders’ equity)

merupakan laporan yang menunjukkan perubahan

ekuitas/kepemilikan perusahaan yang menggambarkan

peningkatan atau penurunan aktiva bersih atau kekayaan

selama periode pelaporan.

PENGARUH RASIO LIKUIDITAS, PROFITABILITAS, SOLVABILITAS,AKTIVITAS, PERTUMBUHAN DAN PENILAIAN PASAR TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTI YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI) PERIODE 2005-2010

IBRAHIM IVAN ; FAKULTAS EKONOMI UNIVERSITAS PERSADA INDONESIA YAI, JAKARTA 2012

merupakan laporan yang menunjukkan penerimaan dan

pengeluaran kas dalam aktivitas perusahaan selama

periode tertentu dan diklasifikasikan menurut aktivitas

operasi, investasi, dan pendanaan.

Catatan atas laporan keuangan (notes to financial

statement)

memberikan penjelasan mengenai gambaran umum

perusahaan, ikhtisar kebijakan akuntansi, penjelasan

pos-pos laporan keuangan, dan informasi penting lainnya.

3. Pasar modal

a. Pengertian pasar modal

Menurut Darmadji dan Fakhruddin (2006), pasar modal

merupakan pasar untuk berbagai instrumen keuangan jangka

panjang yang bisa diperjualbelikan, baik dalam bentuk utang, ekuitas

(saham), instrumen derivatif, maupun instrumen lainnya (hlm 1).

Pasar modal menurut Kamus Pasar Uang dan Modal adalah

pasar kongkret atau abstrak yang mempertemukan pihak yang

menawarkan dan memerlukan dana jangka panjang, yaitu jangka

satu tahun ke atas.

Menurut Sunariyah (2006), pengertian pasar modal secara umum

adalah suatu sistem keuangan yang terorganisasi, termasuk

didalamnya adalah bank-bank komersial dan semua lembaga

perantara dibidang keuangan, serta keseluruhan surat-surat

PENGARUH RASIO LIKUIDITAS, PROFITABILITAS, SOLVABILITAS,AKTIVITAS, PERTUMBUHAN DAN PENILAIAN PASAR TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTI YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI) PERIODE 2005-2010

IBRAHIM IVAN ; FAKULTAS EKONOMI UNIVERSITAS PERSADA INDONESIA YAI, JAKARTA 2012 b. Karakteristik investor terhadap risiko

Menurut Darmadji dan Fakhruddin (2006), karakter investor

terbagi atas tiga, yaitu:

(1) pengambil risiko (risk taker),

(2) penghindar risiko (risk avoider),

(3) netral.

Biasanya, para pengambil risiko bersikap agresif dan spekulatif,

sebaliknya para penghindar risiko cenderung menghindari berita atau

kabar yang tidak jelas sumbernya (rumor) dan selalu

mempertimbangkan secara matang dan terencana dengan baik atas

keputusan investasinya. Sedangkan mereka yang masuk dalam

kategori netral umumnya cukup fleksibel dan bersikap hati-hati

(prudent) dalam mengambil keputusan (hlm 112-113).

Menurut Darsono (2009), kaum investor memiliki tiga karakteristik

terhadap risiko, yaitu:

(a) Investor yang berani menanggung risiko,

(b) Investor yang enggan menanggung risiko,

(c) Investor yang netral terhadap risiko

Pada umumnya investor enggan menanggung risiko atau

memilih risiko yang paling kecil. Bagi investor yang enggan

menanggung risiko, berlaku hukum nilai guna marjinal yang

semakin menurun atas uang atau kekayaan. Bagi investor yang

PENGARUH RASIO LIKUIDITAS, PROFITABILITAS, SOLVABILITAS,AKTIVITAS, PERTUMBUHAN DAN PENILAIAN PASAR TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTI YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI) PERIODE 2005-2010

IBRAHIM IVAN ; FAKULTAS EKONOMI UNIVERSITAS PERSADA INDONESIA YAI, JAKARTA 2012

semakin naik atas uang atau kapital. Dan bagi investor yang

netral terhadap risiko, berlaku hukum nilai guna yang konstan atas

uang atau kapital (hlm 265).

c. Pengertian saham

Menurut Darmadji dan Fakhruddin (2006), saham dapat

didefinisikan sebagai tanda penyertaan atas pemilikan seseorang

atau badan dalam suatu perusahaan atau perseroan terbatas (hlm

6).

d. Jenis-jenis saham

Menurut Darmadji dan Fakhruddin (2006), jenis-jenis saham

ditinjau dari segi kemampuan dalam hak tagih atau klaim, maka

saham terbagi atas:

Saham biasa (common stock)

yaitu saham yang menempatkan pemiliknya pada posisi

paling junior dalam pembagian deviden dan hak atas harta

kekayaan perusahaan apabila perusahaan tersebut

likuidasi.

Saham preferen (preferred stock)

yaitu saham yang memiliki karakteristik gabungan antara

obligasi dan saham biasa, karena bisa menghasilkan

PENGARUH RASIO LIKUIDITAS, PROFITABILITAS, SOLVABILITAS,AKTIVITAS, PERTUMBUHAN DAN PENILAIAN PASAR TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTI YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI) PERIODE 2005-2010

IBRAHIM IVAN ; FAKULTAS EKONOMI UNIVERSITAS PERSADA INDONESIA YAI, JAKARTA 2012

tidak mendatangkan hasil seperti yang dikehendaki

investor.

Dilihat dari cara peralihannya, saham dapat dibedakan atas:

Saham atas unjuk (bearer stock)

artinya pada saham tersebut tidak tertulis nama pemiliknya,

agar mudah dipindahtangankan dari satu investor ke investor

lain.

Saham atas nama (registered stock)

merupakan saham dengan nama pemilik yang ditulis secara

jelas dan cara peralihannya harus melalui prosedur tertentu.

Ditinjau dari kinerja perdagangan, maka saham dapat dikategorikan

atas:

Saham unggulan (blue-chip stock)

yaitu saham biasa dari suatu perusahaan yang memiliki

reputasi tinggi, sebagai pemimpin (leader) di industri sejenis,

memiliki pendapatan yang stabil, dan konsisten dalam

membayar deviden.

Saham pendapatan (income stock)

yaitu saham dari suatu emiten yang memiliki kemampuan

membayar deviden lebih tinggi dari rata-rata deviden yang

dibayarkan pada tahun sebelumnya.

PENGARUH RASIO LIKUIDITAS, PROFITABILITAS, SOLVABILITAS,AKTIVITAS, PERTUMBUHAN DAN PENILAIAN PASAR TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTI YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI) PERIODE 2005-2010

IBRAHIM IVAN ; FAKULTAS EKONOMI UNIVERSITAS PERSADA INDONESIA YAI, JAKARTA 2012

yaitu saham-saham dari emiten yang memiliki pertumbuhan

pendapatan yang tinggi, sebagai pemimpin di industri sejenis

yang mempunyai reputasi tinggi.

Saham spekulatif (speculative stock)

yaitu saham suatu perusahaan yang tidak bisa secara

konsisten memperoleh penghasilan dari tahun ke tahun, tetapi

memiliki kemungkinan penghasilan yang tinggi di masa

mendatang, meskipun belum pasti.

Saham siklikal (cyclical stock)

yaitu saham yang tidak terpengaruh oleh kondisi ekonomi

makro maupun situasi bisnis secara umum.

4. Analisis rasio keuangan

a. Pengertian rasio keuangan

Rasio keuangan menurut James C. Van Horne merupakan indeks

yang menghubungkan dua angka akuntansi dan diperoleh dengan

membagi satu angka dengan angka lainnya. Rasio keuangan

digunakan untuk mengevaluasi kondisi keuangan dan kinerja

perusahaan. Dari hasil rasio keuangan ini akan terlihat kondisi

kesehatan perusahaan yang bersangkutan (Kasmir, 2011:104)

b. Keterbatasan rasio keuangan

Menurut Sawir (2005), keterbatasan analisis rasio keuangan

PENGARUH RASIO LIKUIDITAS, PROFITABILITAS, SOLVABILITAS,AKTIVITAS, PERTUMBUHAN DAN PENILAIAN PASAR TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTI YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI) PERIODE 2005-2010

IBRAHIM IVAN ; FAKULTAS EKONOMI UNIVERSITAS PERSADA INDONESIA YAI, JAKARTA 2012

Kesulitan dalam mengidentifikasi kategori industri dari

perusahaan yang dianalisis apabila perusahaan tersebut

bergerak di beberapa bidang usaha.

Rasio disusun dari data akuntansi dan data tersebut

dipengaruhi oleh cara penafsiran yang berbeda dan

bahkan bisa merupakan hasil manipulasi.

Perbedaan metode akuntansi akan menghasilkan

perhitungan yang berbeda, misalnya perbedaan metode

penyusutan atau metode penilaian persediaan.

Informasi rata-rata industri adalah data umum dan hanya

merupakan perkiraan (hlm 44).

c. Rasio Likuiditas

Menurut Weygant, Kieso, dan Kimmel (2008), rasio likuiditas

(liquidity ratio) adalah untuk mengukur kemampuan jangka pendek

perusahaan untuk membayar kewajibannya yang telah jatuh tempo

dan memenuhi kebutuhan kas yang tak terduga (hlm 396).

Menurut Sutrisno (2009), rasio likuiditas adalah kemampuan

perusahaan untuk membayar kewajiban-kewajibannya yang segera

harus dipenuhi (hlm 215).

Fred Weston menyebutkan bahwa rasio likuiditas merupakan

rasio yang menggambarkan kemampuan perusahaan dalam

memenuhi kewajiban (utang) jangka pendek. Artinya apabila

PENGARUH RASIO LIKUIDITAS, PROFITABILITAS, SOLVABILITAS,AKTIVITAS, PERTUMBUHAN DAN PENILAIAN PASAR TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTI YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI) PERIODE 2005-2010

IBRAHIM IVAN ; FAKULTAS EKONOMI UNIVERSITAS PERSADA INDONESIA YAI, JAKARTA 2012

utang tersebut terutama utang yang sudah jatuh tempo (Kasmir,

2011:129)

Pengukuran rasio likuiditas dapat dilakukan dengan menilai:

Rasio lancar (current ratio)

Menurut Sawir (2005), current ratio merupakan ukuran

yang digunakan untuk mengetahui kesanggupan

memenuhi kewajiban jangka pendek. Karena rasio ini

menunjukkan seberapa jauh tuntutan dari kreditur jangka

pendek dapat dipenuhi oleh aktiva yang diperkirakan

menjadi uang tunai dalam periode yang sama dengan jatuh

tempo hutang (hlm 8).

Rasio ini membandingkan antara nilai aktiva lancar dengan

hutang lancar jangka pendek.

Menurut Sutrisno (2009), current ratio adalah rasio yang

membandingkan antara aktiva lancar yang dimiliki

perusahaan dengan hutang jangka pendek. Aktiva lancar

disini meliputi kas, piutang dagang, efek, persediaan, dan

aktiva lancar lainnya. Sedangkan hutang jangka pendek

meliputi hutang dagang, hutang wesel, hutang bank,

hutang gaji, dan hutang lainnya yang segera harus dibayar

(hlm 216).

Rumus: Current assets

PENGARUH RASIO LIKUIDITAS, PROFITABILITAS, SOLVABILITAS,AKTIVITAS, PERTUMBUHAN DAN PENILAIAN PASAR TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTI YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI) PERIODE 2005-2010

IBRAHIM IVAN ; FAKULTAS EKONOMI UNIVERSITAS PERSADA INDONESIA YAI, JAKARTA 2012 Rasio cepat (quick/acid test ratio)

Menurut Sutrisno (2009), quick ratio merupakan rasio

antara aktiva lancar sesudah dikurangi persediaan dengan

hutang lancar (hlm 216).

Rumus: Current assets - Inventory

Current liabilities

Rasio kas (cash ratio)

Menurut Sutrisno (2009), cash ratio merupakan rasio yang

membandingkan antara kas dan aktiva lancar yang segera

bisa menjadi uang kas dengan hutang lancar (hlm 216).

Menurut Sawir (2005), cash ratio merupakan rasio untuk

mengukur kemampuan perusahaan membayar hutang

lancarnya dengan kas atau yang setara dengan kas (hlm

10).

Rumus: Cash + Marketable securities

Current liabilities

d. Rasio Profitabilitas

Menurut Weygant, Kieso, dan Kimmel (2008), rasio profitabilitas

(profitability ratio) adalah mengukur pendapatan atau keberhasilan

operasi dari sebuah perusahaan untuk periode waktu tertentu (hlm

400-401).

Menurut Kasmir (2011), rasio profitabiltas merupakan rasio untuk

menilai kemampuan perusahaan dalam mencari keuntungan atau

PENGARUH RASIO LIKUIDITAS, PROFITABILITAS, SOLVABILITAS,AKTIVITAS, PERTUMBUHAN DAN PENILAIAN PASAR TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTI YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI) PERIODE 2005-2010

IBRAHIM IVAN ; FAKULTAS EKONOMI UNIVERSITAS PERSADA INDONESIA YAI, JAKARTA 2012

Pengukuran rasio profitabilitas dapat dilakukan dengan menilai:

Margin laba bersih (net profit margin)

Menurut Sawir (2005), net profit margin adalah rasio untuk

mengukur laba bersih setelah pajak terhadap penjualan

(hlm 18).

Menurut Kasmir (2011), net profit margin merupakan

ukuran keuntungan dengan membandingkan antara laba

setelah bunga dan pajak dibandingkan dengan penjualan

(hlm 200).

Rumus: Net income

Sales

Margin laba kotor (gross profit margin)

Menurut Sawir (2005), gross profit margin adalah rasio

untuk mengukur efisiensi pengendalian harga pokok atau

biaya produksinya, mengindikasikan kemampuan

perusahaan untuk berproduksi secara efisien (hlm 18).

Menurut Kasmir (2011), gross profit margin menunjukkan

laba yang relatif terhadap perusahaan, dengan cara

penjualan bersih dikurangi harga pokok penjualan. Rasio

ini merupakan cara untuk penetapan harga pokok

penjualan (hlm 199).

Rumus: Sales-Cost of good sold

PENGARUH RASIO LIKUIDITAS, PROFITABILITAS, SOLVABILITAS,AKTIVITAS, PERTUMBUHAN DAN PENILAIAN PASAR TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTI YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI) PERIODE 2005-2010

IBRAHIM IVAN ; FAKULTAS EKONOMI UNIVERSITAS PERSADA INDONESIA YAI, JAKARTA 2012 Pengembalian aktiva (return on assets)

Menurut Darsono (2005), Rasio ini menggambarkan

kemampuan perusahaan untuk menghasilkan keuntungan

dari setiap satu rupiah aset yang digunakan (hlm 57).

Menurut Kasmir (2011), return on assets merupakan rasio

yang menunjukkan hasil (return) atas jumlah aktiva yang

digunakan dalam perusahaan (hlm 202).

Rumus: Net income

Total assets

Pengembalian modal (return on equity)

Menurut Sawir (2005), return on equity adalah rasio yang

memperlihatkan sejauh manakah perusahaan mengelola

modal sendiri (net worth) secara efektif, mengukur tingkat

keuntungan dari investasi yang telah dilakukan oleh pemilik

modal atau pemegang saham perusahaan (hlm 20).

Menurut Sutrisno (2009), return on equity yaitu

kemampuan perusahaan dalam menghasilkan keuntungan

dengan modal sendiri yang dimilki, sehingga ROE ini ada

yang menyebut sebagai rentabilitas modal sendiri (hlm

223).

Rumus: Net income

PENGARUH RASIO LIKUIDITAS, PROFITABILITAS, SOLVABILITAS,AKTIVITAS, PERTUMBUHAN DAN PENILAIAN PASAR TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTI YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI) PERIODE 2005-2010

IBRAHIM IVAN ; FAKULTAS EKONOMI UNIVERSITAS PERSADA INDONESIA YAI, JAKARTA 2012 e. Rasio Solvabilitas

Menurut Kasmir (2011), rasio solvabilitas merupakan rasio yang

digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai

dengan utang. Artinya, berapa besar beban utang yang ditanggung

perusahaan dibandingkan dengan aktivanya (hlm 151).

Menurut Weygant, Kieso, dan Kimmel (2008), rasio solvabilitas

(solvency ratio) adalah mengukur kemampuan perusahaan untuk

bertahan selama periode waktu yang panjang (hlm 406).

Pengukuran rasio solvabilitas dapat dilakukan dengan menilai:

Rasio total hutang dengan total aset (total debt to total

assets ratio/debt ratio)

Menurut Kasmir (2011), total debt to totasl assets ratio

(debt ratio) merupakan rasio utang yang digunakan untuk

mengukur perbandingan antara total utang dengan total

aktiva (hlm 156).

Menurut Sawir (2005), total debt to total assets ratio adalah

rasio yang memperlihatkan proporsi antara kewajiban yang

dimiliki dan seluruh kekayaan yang dimiliki (hlm 13).

Rumus: Total Debt

Total Assets

Rasio total hutang dengan total modal sendiri (debt to

equity ratio)

Menurut Sawir (2005), debt to equity ratio adalah rasio

PENGARUH RASIO LIKUIDITAS, PROFITABILITAS, SOLVABILITAS,AKTIVITAS, PERTUMBUHAN DAN PENILAIAN PASAR TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTI YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI) PERIODE 2005-2010

IBRAHIM IVAN ; FAKULTAS EKONOMI UNIVERSITAS PERSADA INDONESIA YAI, JAKARTA 2012

dalam pendanaan perusahaan dan menunjukkan

kemampuan modal sendiri perusahaan tersebut untuk

memenuhi seluruh kewajibannya (hlm 13).

Menurut Kasmir (2011), debt to equity ratio merupakan

rasio yang digunakan untuk menilai utang dengan ekuitas

(hlm 157).

Rumus: Total debt

Total equity

Times interest earned ratio

Menurut J. Fred Weston, time interest earned ratio

merupakan rasio untuk mencari jumlah kali perolehan

bunga. Rasio ini diartikan oleh James C. Van Horne juga

sebagai kemampuan perusahaan untuk membayar biaya

bunga, sama seperti coverage ratio (Kasmir, 2011:160).

Menurut Sutrisno (2009), rasio ini mengukur kemampuan

perusahaan memenuhi beban tetapnya berupa bunga

dengan laba yang diperolehnya, atau mengukur berapa kali

besarnya laba bisa menutup beban bunganya (hlm 218).

Rumus: EBIT

Beban bunga

f. Rasio Aktivitas

Menurut Kasmir (2011), rasio aktivitas merupakan rasio yang

digunakan untuk mengukur efektivitas perusahaan dalam

PENGARUH RASIO LIKUIDITAS, PROFITABILITAS, SOLVABILITAS,AKTIVITAS, PERTUMBUHAN DAN PENILAIAN PASAR TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTI YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI) PERIODE 2005-2010

IBRAHIM IVAN ; FAKULTAS EKONOMI UNIVERSITAS PERSADA INDONESIA YAI, JAKARTA 2012

rasio ini digunakan untuk mengukur tingkat efisiensi (efektivitas)

pemanfaatan sumber daya perusahaan (hlm 172).

Menurut Sutrisno (2009), rasio aktivitas adalah rasio yang

mengukur seberapa besar efektivitas perusahaan dalam

memanfaatkan sumber dananya (hlm 219).

Menurut Sawir (2005), rasio aktivitas sebagai alat ukur untuk

mengetahui efektivitas perusahaan dalam memanfaatkan semua

sumber daya yang ada dalam pengendaliannya (hlm 14).

Pengukuran rasio aktivitas dapat dilakukan dengan menilai:

Tingkat perputaran piutang (receivable turnover)

Menurut Kasmir (2011), receivable turnover merupakan

rasio yang digunakan untuk mengukur berapa lama

penagihan piutang selama satu periode atau berapa kali

dana yang ditanam dalam piutang ini berputar dalam satu

periode (hlm 176).

Menurut Sutrisno (2009), receivable turnover merupakan

ukuran efektivitas pengelolaan piutang (hlm 220).

Rumus: Sales

Average Receivable

Tingkat perputaran persediaan (inventory turnover)

Menurut Kasmir (2011), inventory turnover merupakan

rasio yang digunakan untuk mengukur berapa kali dana

yang ditanam dalam persediaan (inventory) ini berputar

PENGARUH RASIO LIKUIDITAS, PROFITABILITAS, SOLVABILITAS,AKTIVITAS, PERTUMBUHAN DAN PENILAIAN PASAR TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTI YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI) PERIODE 2005-2010

IBRAHIM IVAN ; FAKULTAS EKONOMI UNIVERSITAS PERSADA INDONESIA YAI, JAKARTA 2012 Rumus: Cost of goods sold

Average inventory

Perputaran total aktiva (total assets turnover)

Menurut Sutrisno (2009), total assets turnover merupakan

ukuran efektivitas pemanfaatan aktiva dalam menghasilkan

penjualan (hlm 221).

Menurut Kasmir (2011), total assets turnover merupakan

rasio yang digunakan untuk mengukur perputaran semua

aktiva yang dimiliki perusahaan dan mengukur berapa

jumlah penjualan yang diperoleh dari tiap rupiah aktiva (hlm

185).

Rumus: Sales

Total assets

Perputaran total aktiva tetap (fixed asset turnover)

Menurut Sawir (2005), fixed assets turnover adalah rasio

yang mengukur efektivitas penggunaan dana yang

tertanam pada harta tetap perusahaan dalam rangka

menghasilkan penjualan (hlm 17).

Menurut Kasmir (2011), fixed assets turnover merupakan

rasio yang digunakan untuk mengukur berapa kali dana

yang ditanamkan dalam aktiva tetap berputar dalam satu

periode (hlm 184).

Rumus: Sales

PENGARUH RASIO LIKUIDITAS, PROFITABILITAS, SOLVABILITAS,AKTIVITAS, PERTUMBUHAN DAN PENILAIAN PASAR TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTI YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI) PERIODE 2005-2010

IBRAHIM IVAN ; FAKULTAS EKONOMI UNIVERSITAS PERSADA INDONESIA YAI, JAKARTA 2012 g. Rasio Pertumbuhan

Menurut Kasmir (2011), rasio pertumbuhan merupakan rasio yang

menggambarkan kemampuan perusahaan mempertahankan posisi

ekonominya di tengah pertumbuhan perekonomian dan sektor

usahanya (hlm 114-115).

Pengukuran rasio pertumbuhan dapat dilakukan dengan menilai:

Laba per saham (earning per share)

Menurut Darmadji dan Fakhruddin (2006), EPS adalah

rasio yang menunjukkan bagian laba untuk setiap saham.

EPS menggambarkan profitabilitas perusahaan yang

tergambar pada setiap lembar saham. Semakin tinggi nilai

EPS tentu saja menyebabkan semakin besar laba dan

kemungkinan peningkatan jumlah deviden yang diterima

pemegang saham (hlm 195-196).

Menurut Siamat (2005), EPS adalah rasio yang

menunjukkan laba bersih yang berhasil diperoleh

perusahaan untuk setiap unit saham selama suatu periode

tertentu (hlm 519).

Rumus: Net earning/Earning after tax (EAT)

Number of share outstanding

h. Rasio Penilaian Pasar

Menurut Sawir (2005), rasio penilaian pasar adalah ukuran yang

PENGARUH RASIO LIKUIDITAS, PROFITABILITAS, SOLVABILITAS,AKTIVITAS, PERTUMBUHAN DAN PENILAIAN PASAR TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTI YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI) PERIODE 2005-2010

IBRAHIM IVAN ; FAKULTAS EKONOMI UNIVERSITAS PERSADA INDONESIA YAI, JAKARTA 2012

tersebut mencerminkan kombinasi pengaruh risiko-risiko dan rasio

hasil pengembalian (hlm 20).

Menurut Kasmir (2011), rasio penilaian pasar yaitu rasio yang

memberikan ukuran kemampuan manajemen dalam menciptakan

nilai pasar usahanya di atas biaya investasi (hlm 115).

Pengukuran rasio penilaian pasar dapat dilakukan dengan

menilai:

Rasio harga terhadap laba (price earning ratio)

Menurut Darmadji dan Fakhruddin (2006), price earning

ratio adalah rasio yang menggambarkan apresiasi pasar

terhadap kemampuan perusahaan dalam menghasilkan

laba (hlm 198).

Menurut Sutrisno (2009), rasio ini mengukur seberapa

besar perbandingan antara harga saham perusahaan

dengan keuntungan yang akan diperoleh oleh para

pemegang saham (hlm 224).

Rumus: Price

Earnings per share

Rasio harga pasar terhadap nilai buku (market to book

value ratio)

Menurut Sawir (2005), market to book value ratio adalah

rasio yang menggambarkan penilaian pasar keuangan

terhadap manajemen dan organisasi dari perusahaan yang

PENGARUH RASIO LIKUIDITAS, PROFITABILITAS, SOLVABILITAS,AKTIVITAS, PERTUMBUHAN DAN PENILAIAN PASAR TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTI YANG GO PUBLIC DI BURSA EFEK INDONESIA (BEI) PERIODE 2005-2010

IBRAHIM IVAN ; FAKULTAS EKONOMI UNIVERSITAS PERSADA INDONESIA YAI, JAKARTA 2012

Menurut Sutrisno (2009), rasio ini untuk mengetahui

seberapa besar harga saham yang ada di pasar

dibandingkan dengan nilai buku sahamnya (hlm 224).

Rumus: Market value

Book value

5. Harga saham

a. Pengertian harga saham

Harga saham memberikan ukuran yang obyektif tentang nilai

investasi pada sebuah perusahaan. Jadi harga saham yang lebih

tinggi mencerminkan penilaian investor yang positif tentang masa

yang akan datang. Perusahaan-perusahaan dengan harapan arus

kas yang lebih tinggi akan lebih mudah mengumpulkan modal

tambahan. Di lain pihak, perusahaan-perusahaan dengan harapan

arus kas yang lebih rendah akan menghadapi syarat-syarat yang

kurang menguntungkan bila mereka mencoba untuk mengumpulkan

modal tambahan.

b. Jenis-jenis harga saham

1) Harga nominal

Harga nominal adalah nilai yang ditetapkan oleh emiten untuk

menilai setiap lembar saham yang dikeluarkannya. Disebut juga

nilai per value.

2) Harga perdana

Harga perdana adalah harga sebelum saham tersebut dicatatkan