Informasi Dokumen

- Penulis:

- Hartia

- Pengajar:

- Prof. Dr. H. Usman Rianse, M.Si

- Prof. Dr. H. Muh. Syarif, SE., M.Si

- Dr. H. Arifuddin Mas’ud, SE., M.Si., AK., CA

- Nur Asni, SE., M.Si

- Prof. Dr. H. Hasbudin, SE., M.Si., AK., QIA., CIA

- Dr. Mulyati Akib, SE., M.Si., AK

- Sekolah: Universitas Haluoleo

- Mata Pelajaran: Akuntansi

- Topik: Implementasi Perencanaan Pajak Dalam Meminimalkan Jumlah Pajak Terutang

- Tipe: skripsi

- Tahun: 2016

- Kota: Kendari

Ringkasan Dokumen

I. PENDAHULUAN

Bagian ini memberikan latar belakang mengenai pentingnya pajak sebagai sumber pendapatan negara dan peran perencanaan pajak dalam meminimalkan pajak terutang. Penulis menjelaskan bahwa pajak merupakan aspek vital dalam pembangunan negara dan bagaimana perencanaan pajak dapat membantu perusahaan dalam mengelola kewajiban pajak mereka secara efisien.

1.1 Latar Belakang

Latar belakang penelitian ini menekankan bahwa pajak adalah sumber pendapatan utama bagi negara dan pentingnya perencanaan pajak dalam konteks perusahaan. Penulis mencatat bahwa perusahaan harus memahami peraturan perpajakan untuk meminimalkan kewajiban pajak secara legal.

1.2 Rumusan Masalah

Rumusan masalah dalam penelitian ini berfokus pada bagaimana implementasi perencanaan pajak dapat mengurangi jumlah pajak terutang di Swiss-Belhotel Kendari. Hal ini penting untuk memahami efektivitas strategi pajak yang diterapkan.

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengevaluasi dan menganalisis implementasi perencanaan pajak di Swiss-Belhotel Kendari dalam upaya meminimalkan pajak terutang. Penelitian ini bertujuan untuk memberikan wawasan tentang praktik perpajakan yang baik.

1.4 Manfaat Penelitian

Manfaat penelitian ini mencakup penyediaan informasi bagi perusahaan dalam menentukan pajak yang terutang serta memberikan referensi bagi peneliti selanjutnya dalam bidang perpajakan dan akuntansi.

1.5 Ruang Lingkup Penelitian

Ruang lingkup penelitian ini terbatas pada analisis perencanaan pajak di Swiss-Belhotel Kendari dan bagaimana penerapan perencanaan pajak dapat mempengaruhi kewajiban pajak perusahaan.

II. TINJAUAN PUSTAKA

Bagian ini menyajikan kajian literatur yang relevan dengan topik perencanaan pajak. Penulis merujuk pada penelitian terdahulu yang menunjukkan bagaimana perencanaan pajak dapat mempengaruhi penghematan pajak di berbagai perusahaan.

2.1 Penelitian Terdahulu

Penelitian terdahulu memberikan dasar bagi penelitian ini dengan menunjukkan hasil-hasil yang relevan dari studi sebelumnya tentang perencanaan pajak dan penghematan pajak, serta bagaimana perusahaan dapat memanfaatkan perencanaan pajak untuk keuntungan mereka.

2.2 Pengertian Pajak

Definisi pajak diuraikan oleh beberapa tokoh, menunjukkan bahwa pajak adalah kontribusi wajib yang tidak mendapatkan imbalan langsung. Hal ini menekankan pentingnya pemahaman pajak bagi wajib pajak.

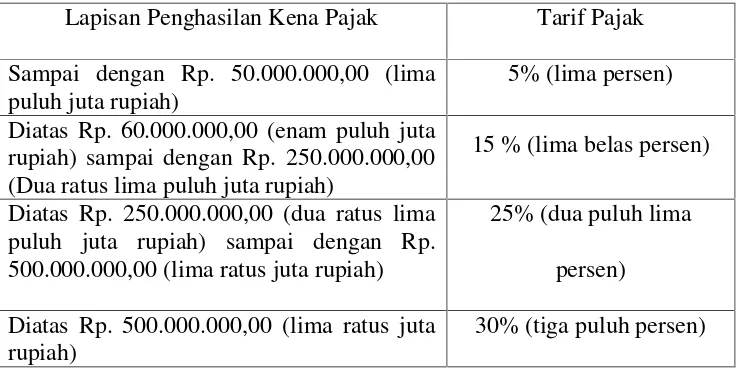

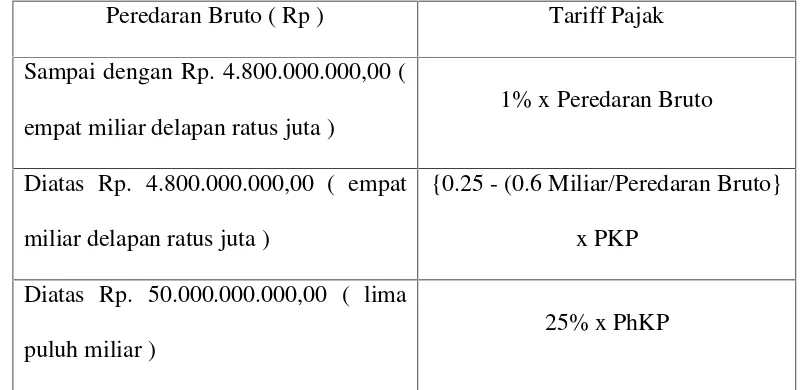

2.3 Pajak Penghasilan

Pajak penghasilan dikenakan pada penghasilan individu dan badan hukum. Penjelasan mengenai subjek dan objek pajak penting untuk memahami bagaimana pajak dikenakan.

2.4 Pengertian Pajak Terutang

Pajak terutang dijelaskan sebagai kewajiban yang harus dibayar oleh wajib pajak pada waktu yang telah ditentukan, mencakup berbagai jenis pajak yang diatur dalam undang-undang perpajakan.

2.5 Manajemen Pajak

Manajemen pajak meliputi perencanaan, pelaksanaan, dan pengendalian pajak. Ini merupakan aspek penting dalam mengelola kewajiban pajak secara efisien dan efektif.

III. METODE PENELITIAN

Metode penelitian yang digunakan dalam studi ini adalah deskriptif kuantitatif. Penulis menjelaskan bagaimana data dikumpulkan dan dianalisis untuk mencapai tujuan penelitian.

3.1 Objek Penelitian

Objek penelitian ini adalah Swiss-Belhotel Kendari, yang menjadi fokus analisis dalam implementasi perencanaan pajak.

3.2 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yang diperoleh dari laporan keuangan dan dokumen perpajakan perusahaan.

3.3 Sumber Data

Sumber data meliputi laporan keuangan Swiss-Belhotel Kendari dan wawancara dengan pihak manajemen terkait perencanaan pajak.

3.4 Teknik Pengumpulan Data

Teknik pengumpulan data dilakukan melalui studi dokumentasi dan wawancara untuk mendapatkan informasi yang akurat mengenai perencanaan pajak.

3.5 Metode Analisis

Metode analisis yang digunakan adalah analisis deskriptif untuk menggambarkan implementasi perencanaan pajak dan dampaknya terhadap pajak terutang.

IV. HASIL DAN PEMBAHASAN

Bagian ini menyajikan hasil penelitian yang diperoleh dari analisis data. Penulis membahas implementasi perencanaan pajak dan dampaknya terhadap kewajiban pajak perusahaan.

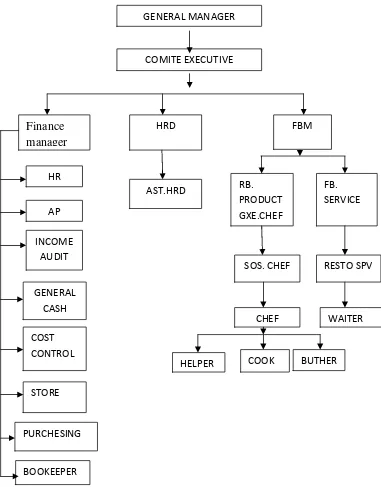

4.1 Gambaran Umum Perusahaan

Gambaran umum Swiss-Belhotel Kendari mencakup profil perusahaan dan struktur organisasi, yang memberikan konteks untuk memahami praktik perpajakan mereka.

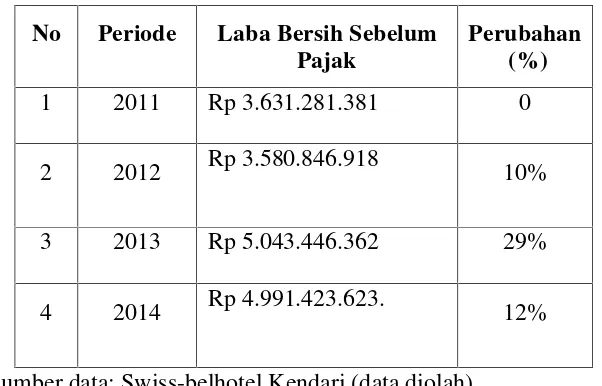

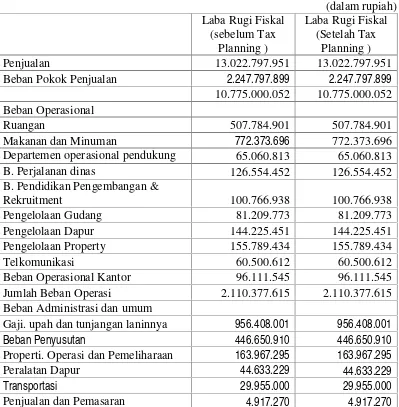

4.2 Hasil Penelitian

Hasil penelitian menunjukkan bahwa implementasi perencanaan pajak di Swiss-Belhotel Kendari berhasil meminimalkan pajak terutang secara signifikan.

4.3 Pembahasan

Pembahasan menjelaskan bagaimana strategi yang diterapkan dalam perencanaan pajak berkontribusi terhadap penghematan pajak dan keberlanjutan perusahaan.

V. KESIMPULAN DAN SARAN

Kesimpulan penelitian menekankan pentingnya perencanaan pajak dalam meminimalkan pajak terutang. Penulis memberikan saran untuk perusahaan lain dalam menerapkan strategi serupa.

5.1 Kesimpulan

Kesimpulan menegaskan bahwa perencanaan pajak yang efektif dapat mengurangi kewajiban pajak dan meningkatkan profitabilitas perusahaan.

5.2 Saran

Saran untuk perusahaan lain adalah untuk mengadopsi praktik perencanaan pajak yang baik dan terus memperbarui pengetahuan tentang peraturan perpajakan yang berlaku.

Referensi Dokumen

- Hukum Pajak ( Burton, Richard )

- Undang-undang No. 36 Tahun 2008 tentang Perubahan Keempat atas Undang-undang No. 7 Tahun 1983 tentang Pajak Penghasilan ( Direktorat jenderal Pajak )

- Akuntansi Pajak Lanjutan ( Djoko, Muljono )

- Pelaporan Pajak Penghasilan ( Djuanda, Gustian dan Irwansyah Lubis )

- Perpajakan Edisi Revisi 2009 ( Mardiasmo, Soemitro )