TAX PLANNING SEBAGAI UPAYA OPTIMALISASI

PEMENUHAN KEWAJIBAN PERPAJAKAN PADA WAJIB

PAJAK BADAN

(STUDI KASUS PADA PT VARIA USAHA BETON)

Ayu Nidya Lestari, Syafi’i, Widya Susanti

Program Studi Akuntansi Fakultas Ekonomi, Universits Bhayangkara Surabaya

ayunindyalestari@gmail.com

ABSTRAK

Penelitian ini bertujuan untuk mengetahui bagaimana perencanaan pajak yang dilakukan oleh PT. Varia Usaha Betonuntuk meminimalkan beban pajak penghasilan perusahaan. Dengan adanya tax planning sangat berguna bagi perusahaan untuk mengefisiensikan dan mengetahui beban pajak PPh Badan dalam pemenuhan kewajiban perpajakan Wajib Pajak PPh Badan. Penghematan pajak diperoleh dari koreksi fiskal dan mampu memperjelas pajak perusahaan. Data yang digunakan yaitu Laporan Keuangan Perusahaan dan Surat Pemberitahuan Tahunan Badan Perusahaan Tahun 2015. Setelah dilakukannya perencanaan pajak maka terjadi penghematan beban pajak penghasilan sebesar Rp. 3.243.219.918

Kata kunci: Perencanaan Pajak, Pajak Penghasilan, Penghematan Pajak

ABSTRACT

This study aims to find out how the planning is done by PT. Varia Usaha Beton for corporate tax displacement. The existence of tax planning is very useful for the company to make efficient and know the tax of corporate income tax in fulfillment of tax obligation of taxpayer of corporate income tax. Income tax collection. Tax Planning which has been done on PT Varia Usaha Beton is in accordance with applicable law. Data used are Company Financial Statement and Annual Business Entity Notification Year 2015. After this tax planning there is savings of Rp. 3.243.219.918

Keywords: Tax Planning, Income Tax, Tax Saving

PENDAHULUAN

Pajak merupakan sumber pendanaan bagi negara, tetapi bagi perusahaan, pajak

akan dihitung sebagai beban yang dapat mengurangi laba bersih suatu perusahaan.

Kepentingan fiskus yang menginginkan penerimaan pajak yang besar dan rutin akan

bertolak belakang dengan kepentingan perusahaan yang menginginkan pembayaran

pajak seminimum mungkin. Dalam meminimumkan jumlah pajak yang harus

Melalui tax planning, dana perusahaan menjadi lebih efektif karena beban pajak

yang dimungkinkan untuk diperkecil dapat dialihkan untuk pembayaran lainnya yang

lebih bermanfaat bagi perusahaan. Biaya-biaya yang dapat dikurangkan dari

penghasilan bruto dalam menghitung besarnya penghasilan karena pajak bagi wajib

pajak merupakan bagian penting dalam perencanaan perpajakan karena pada bagian ini

terdapat berbagai peluang untuk meminimalkan penghasilan kena pajak sehingga beban

pajak dapat ditekan.

PT Varia Usaha Beton adalah perusahaan manufaktur berskala nasional yang

bergerak di bidang pengadaan beton dan bangunan. Setiap tahun PT. Varia Usaha Beton

berkewajiban membayar pajak penghasilan atas badan usahanya kepada negara. Pajak

yang wajib dibayarkan ke pemerintah cukup besar, oleh karena itu penulis ingin

mencoba melakukan suatu perencanaan pajak perusahaan, agar pajak yang wajib

dibayar oleh perusahaan menjadi berkurang.

Tujuan Penelitian

Berdasarkan permasalahan yang diangkat dalam penelitian ini, maka tujuan penelitian

ini antara lain:

Untuk mengetahui apakah strategi perencanaaan pajak (tax planning) yang

diterapkan dapat bermanfaat untuk meminimalkan Pajak terutang Badan pada

perusahaan PT. Varia Usaha Beton

Penelitian Terdahulu

1. Penelitian yang dilakukan Tjokrowardojo (2012), Penerapan Tax Planning

dalam memberikan ketepatan perhitungan pajak penghasilan badan pada PT.

Manado Mitra Mandiri..

2. Larasati ( Universitas Bhayangkara Surabaya, 2012 ) yang berjudul “ Penerapan

Perencanaan Pajak Penghasilan Pasal 21 Sebagai Strategi Untuk Meminimalkan

Beban Pajak ( Studi Kasus pada PT. Kolang Citra Abadi dapat dilakukan pada

perhitungan PPh 21 Karyawan

3. Wulandari ( Universitas Bhayangkara Surabaya, 2013 ) yang berjudul “

Pemenuhan Kewajiban Pajak Penghasilan ( Studi Kasus pada PT. Fullmoon

Express)”.

4. Winarto (Universitas Katolik Widya Mandala Surabaya,2014) yang berjudul “

Analisis Implementasi Tax Planning pajak penghasilan 21 karyawan pada

Perusahaan Manufaktur ( Studi Kasus pada PT. “UPA”)’.

TINJAUAN PUSTAKA

Tax planning menurut Crumbley, Friedman, dan Anders dalam Suandy

(2013:7) adalah analisis sistematis menangguhkan pajak ditujukan untuk meminimalkan

kewajiban pajak di masa pajak saat ini dan masa depan. Menurut Lyons dalam Suandy

(2013:7) perencanaan pajak adalah skema atas usaha perorangan dan atau perusahaan

privat untuk meminimalkan kewajiban pajak.

Tahapan Perencanaan Pajak (Tax Planning)

Menurut Charil Anwar (2013:28) agar perencanaan pajak dapat berjalan sesuai

dengan tujuan diperlukan tahapan-tahapan terencana sebagai berikut:

1. Menganalisa informasi yang ada

Pada tahap ini perencanaan pajak harus menganalisa komponen – komponen yang

berbeda pengakuannya antara komersial dan fiskal, dan menghitung seakurat

mungkin beban pajak yang harus ditanggung oleh perusahaan.

2. Membuat satu model atau lebih rencana pajak

Pembuatan model – moedel tersebut dimaksudkan sebagai alternatif untuk

menentukan tax plan.

Tahap evaluasi yang sekaligus merupakan tahap pengendalian pajak ini merupakan

langkah akhir dalam manajemen pajak.

3. Pengawasan dan pengendalian

Mencari kelemahan dan memperbaiki kembali rencana pajak adalah bentuk

pengawasan. Perencanaan pajak yang telah diimplementasikan harus di monitor dan

dicari kelemahan dan kekurangannya.

4. Proyeksi Perubahan

Dalam melaksanakan perencanaan pajak, perlu proyeksi perubahan yang terjadi saat

Tujuan Penerapan Perencanaan Pajak pada Perusahaan

Tujuan penerapan perencanaan pajak (tax planning) dalam kegiatan usaha wajib

pajak adalah untuk mencapai sasaran perusahaan dalam pemenuhan kewajiban

perpajakan, dengan cara menggunakan tax planningsecara lengkap, benar dan tepat

waktu yang sesuai dengan Undang-undang Perpajakan,sehingga tidak terkena sanksi

administrative (denda, bunga, kenaikan pajak) dan sanksi pidana. Hal tersebut untuk

efisiensi dan efektifitas pemanfaatan sumber daya, guna meningkatkan kinerja

perusahaan dalam memperoleh laba yang optimal.

Manfaat Perencanaan Pajak

Menurut Chairil Anwar Pohan (2015:20), beberapa manfaat yang biasa

diperoleh dari perencanaan pajak yang dilakukan secara cermat :

1. Penghematan kas keluar, karena beban pajak yang merupajkan unsur biaya dapat

dilurangi.

2. Mengatur aliran kas masuk dan keluar (cash flow), karena dengan perencanaan pajak

yang matang dapat diperkirakan kebutuhan kas untuk pajak, dan menentukan saat

pembayaran sehingga perusahaan dapat menyusun anggaran kas secara lebih akurat.

Penerapan Perencanaan Pajak

Dalam perencanaan pajak terdapat strategi yang dapat dilakukan seperti yang

dikemukakan menurut Chairil Anwar (2013:10) antara lain :

1. Tax Saving

Tax saving adalah upaya untuk mengefisienkan beban pajak melalui pemilihan

alternatif pengenaan pajak dengan tariff yang lebih rendah.

2. Tax Avoidance

Tax avoidance adalah upaya mengefisienkan beban pajak dengan cara menghindari

pengenaan pajak dengan mengarahkannya pada transaksi yang bukan objek pajak .

3. Penundaan/Penggeseran Pembayaran Pajak

Penundaan/penggeseran kewajiban pajak dapat dilakukan tanpa melanggar peraturan

perpajakan yang berlaku.

4. Mengoptimalkan Kredit Pajak yang Diperkenankan

Wajib pajak seringkali kurang mendapat informasi mengenai pembayaran yang dapat

Persyaratan Tax Planning Yang Baik

Menurut Chairil Anwar Pohan (2015:21), tax planning yang baik mensyaratkan

beberapa hal :

1. Tidak melanggar ketentuan perpajakan.

2. Secara bisnis masuk akal.

3. Didukung oleh bukti-bukti pendukung yang memadai (misalnya kontrak, invoice,

faktur pajak, PO, dan DO)

Perangkat Tax Planning

Chairil Anwar Pohan (2013:32) Pajak dianggap suatu beban dan secara umum

orang menerimanya sebagai suatu kebenaran.

Dalam pengorganisasian dibuat perangkat – perangkat sedemikian rupa sehingga

perencanaan pajak dapat dilakukan dengan baik. Perangkat itu adalah :

1. Pemahaman Ketentuan Perpajakan

2. Pengadministrasian atau Pendokumentasian yang Baik

3. Menjaga Hubungan dan Komunikasi yang Baik

4. Implementasi Perencanaan Pajak

METODE PENELITIAN Pendekatan Penelitian

Penelitian ini merupakan jenis penelitian kualitatif dengan metode deskriptif dan

menggunakan pendekatan studi kasus.

Jenis Data

Jenis data yang digunakan dalam penelitian ini meliputi data primer, dan data sekunder :

Data primer

Sumber data primer diperoleh dari data-data dari narasumber dengan melakukan

interview secara langsung di Sidoarjo.

Data Sekunder

Data sekunder merupakan data company profile atau data administratif yang diperoleh

dan dicatat oleh pihak lain, secara tidak langsung

Sumber Data

Bagian Keuangan dan Sekretariat, serta wawancara dengan selaku Kepala Sub Bagian.

Batasan Penelitian

Batasan pada penelitian ini adalah pada laporan keuangan perusahaan yang akan

dijadikan startegi penerapan tax planning pada Perusahaan.

Unit Analisis

Unit analisis dalam penelitian merupakan suatu satuan tertentu dimana telah

diperhitungkan akan menjadi subjek penelitian . unit analisis pada penelitian ini adalah

laporan keuangan laba rugi pada PT. Varia Usaha Beton

Metode pengumpulan data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah sebagai berikut:

a) Kajian Teoritis

b) Studi Lapang

Teknik yang digunakan untuk memperoleh data dengan melaksanakan studi lapang

adalah sebagai berikut :

1) Observasi/Pengamatan.

2) Interview/Wawancara.

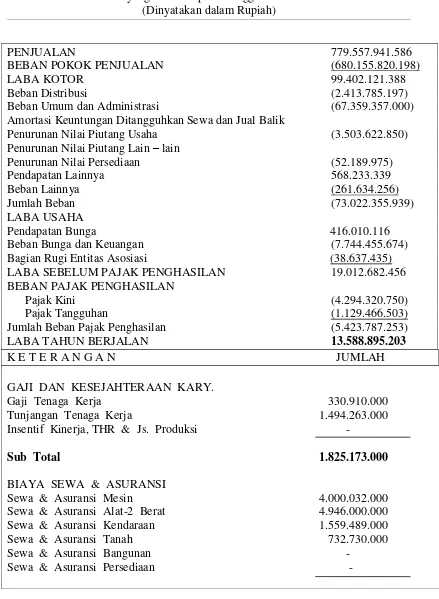

Tabel 1

LABA RUGI DAN PENGHASILAN KOMPREHENSIF Untuk Tahun yang Berakhir pada Tanggal 31 Desember 2015

(Dinyatakan dalam Rupiah) Amortasi Keuntungan Ditangguhkan Sewa dan Jual Balik

K E T E R A N G A N JUMLAH

Biaya Litbang - Biaya Pajak 5.079.000

Sub Total 339.038.000

BIAYA BUNGA

Biaya Bunga Investasi -

Biaya Bunga Modal Kerja 38.569.000

TOTAL BIAYA BUNGA 38.569.000

TOTAL BEBAN USAHA UMUM

dan ADMINISTRASI 67.359.357.000

BEBAN DISTRIBUSI 2.413.785.197

HASIL ANALISIS

Analisis Perhitungan saat Perencanaan Pajak

1. Koreksi Fiskal Positif

Dari hasil laporan Laba/ Rugi Pada PT. Varia Usaha Beton yang telah disajikan,

peneliti menemukan adanya koreksi fiskal, sehingga diperlukan koreksi fiskal baik

secara fiskal positif maupun koreksi fiskal negatif, berdasarkan keadaan tersebut.

Berikut ini peneliti sajikan koreksi fiskal yang terjadi pada perusahaan, sehingga

perhitungan pajak untuk periode 2015 :

1. Biaya Pemeliharaan kendaraan termasuk katagori koreksi positif. Biaya

kendaraan kantor fasilitas untuk manajer yang dibawa pulang ke rumah,dan

dikuasai pegawai, 50% dari biaya ini diperbolehkan menjadi biaya deductible,

sisanya harus dikoreksi fiskal positif. Sesuai Pasal 6 ayat (1) huruf b UU PPh no

36 Tahun 2008.

Beban Pemeliharaan kendaraan Rp. 198.141.500

2. Biaya penyusutan kendaraan termasuk katagori koreksi fiskal positif. Biaya

kendaraan kantor fasilitas untuk manajer yang dibawa pulang ke rumah,dan

sisanya harus dikoreksi fiskal positif. Sesuai Pasal 6 ayat (1) huruf b UU PPh no

36 Tahun 2008.

Biaya Penyusutan Kendaraan Rp.248.360.000

3. Biaya Perjalanan dinas termasuk katagori koreksi positif. Pembayaran tiket

pesawat keluarga direktur adalah kepentingan pribadi, tidak terkait dengan

kegiatan perusahaan, sehingga harus dikoreksi fiskal positif. karena Tidak dapat

dikurangkan dari penghasilan bruto perusahaan adalah biaya-biaya yang

dikeluarkan atau dibebankan oleh perusahaan untuk kepentingan pribadi

pemegang saham, sekutu atau anggota, seperti perbaikan rumah pribadi, biaya

perjalanan, biaya premi asuransi yang dibayar oleh perusahaan untuk

kepentingan pribadi para pemegang saham atau keluarganya sesuai UU PPh no

36 Tahun 2008 pasal 9 ayat (1) b.

Biaya Perjalanan Dinas Rp. 8.398.000

4. Biaya Sewa dan asuransi peralatan, bangunan dan persediaan termasuk katagori

koreksi fiskal positif. Karena pengeluaran yang mempunyai masa manfaat lebih

dari 1 tahun tidak boleh dibebankan sekaligus melainkan dibebankan melalui

penyusutan dan amortisasi yang telah diatur dalam UU PPh no 36 Tahun 2008

pasal 9 ayat (2).

Biaya sewa dan asuransi Rp.2.292.219.000

5. Biaya Komunikasi 50% dari biaya ini diperbolehkan menjadi biaya deductible,

karena terdapat pemberian voucher pulsa untuk kepentingan anggota pribadi.

harus dikoreksi fiskal positif seseuai UU PPh no 36 Tahun 2008. pasal 9 ayat (1)

huruf b

Biaya Komunikasi Rp. 7.210.000

Laba kotor Sebelum Pajak Rp. 99.402.121.388

Koreksi Fiskal Positif :

a) Beban Pemeliharaan kendaraan Rp. 198.141.500

b) Biaya Penyusutan Kendaraan Rp. 248.360.000

c) Biaya Perjalanan Dinas Rp. 8.398.000

d) Biaya Sewa dan Asuransi Rp. 2.292.219.000

Jumlah Rp. 2.754.328.500

Jumlah Beban Usaha Rp. 73.022.355.939

Jumlah Koreksi Fiskal Positif Rp (2.754.328.500)

Jumlah Beban Usaha (fiskal) Rp. 70.268.027.439

Laba kotor Sebelum Pajak Rp. 99.402.121.388

Jumlah Beban Usaha (fiskal) Rp. (70.268.027.439)

Laba Usaha Rp. 29.134.093.949

Pendapatan (Beban) Lain-lain - Bersih Rp. (7.367.082.993)

Laba Sebelum pajak penghasilan Rp. 21.767.010.956

Perhitungan PPh Badan PT. Varia Usaha Beton tahun 2015 :

PPh Badan : Rp. 4.800.000.000 x Rp. 21.767.010.956 = Rp. 1.051.100.832

Rp. 99.402.121.388

Strategi Perencanaan Pajak (Tax Planning) pada PT. Varia Usaha Beton

Strategi perencanaan pajak PT Varia Usaha Beton yaitu dengan cara menghitung

penyesuaian fiskal positif yang bersifat menambah atau memperbesar penghasilan

berdasarkan laporan keuangan komersial, karena adanya biaya, pengeluaran, dan

kerugian yang tidak dapat dikurangkan dari penghasilan bruto dalam menghitung

penghasilan kena pajak. Koreksi Fiskal positif yang telah dianalisis dalam menjalankan

perencanaan pajak PT Varia Usaha Beton yaitu Biaya pemeliharaan kendaraan , biaya

penyusutan kendaraan, biaya dinas karyawan, biaya sewa dan asuransi , dan biaya

komunikasi yang penerapannya telah diatur berdasarkan ketentuan Undang – Undang

pajak penghasilan beserta peraturan pelaksanaannya.

Tabel 2

Hasil Analisis setelah Tax Planning PT. VARIA USAHA BETON Tahun Periode 2015

Keterangan Sebelum Perencanaan Setelah Perencanaan Penghasilan Kena Pajak

PPh Badan

Rp. 19.012.682.456 Rp. 21.767.010.956

Interprestasi

Setelah diterapkan Tax Planning yang dilakukan pada PT. Varia Usaha Beton

Waru Sidoarjo adalah penghasilan kena pajak sebelum perencanan pajak pada tahun

2015 terjadi peningkatan, meningkat dari Rp 19.012.682.456 menjadi

Rp . 21.767.010.956. Sebelum Tax Planning PPh Badan tahun 2015 Rp. 4.294.320.750

menurun menjadi Rp 1.051.100.832. Sehingga Perusahaan mendapatkan Penghematan

beban pajak sebesar Rp. 3.243.219.918.

Menurunnya PPh Badan saat perhitungan Tax Planing terjadi karena

Perhitungan penghasilan kena pajak dari bagian peredaran bruto yang memperoleh

fasilitas berdasarkan pasal 31E yang sebelumnya perusahaan belum menerapkan dan

menggunakan fasilitas tersebut. Laba setelah pajak sebelum Tax Planning Rp.

13.588.895.203 meningkat menjadi Rp. 19.586.443.621. Sehingga Perusahaan

mendapatkan Peningkatan laba bersih sebesar Rp. 5.997.548.418

SIMPULAN

Dengan dilakukannya perencanaan pajak (tax planning) oleh PT. Varia Usaha

Beton untuk meminimalkan beban pajak penghasilan, perusahaan menghasilkan

beberapa kesimpulan :

1. Perusahaan telah menempuh strategi perencanaan pajak dengan opsi fiskal yang

menghasilkan penghematan pajak.

2. Terdapat pengaruh penerapan perencanaan pajak (tax planning) terhadap beban pajak

terutang perusahaan.

3. Perusahaan dapat memanfaatkan peningkatan laba bersih tersebut dengan

mengalihkan ke kegiatan yang dapat mendukung peningkatan kinerja perusahaan

seperti memberikan pelatihan kepada karyawan untuk meningkatkan Sumber Daya

Manusia perusahaan.

SARAN

1. Perusahaan juga harus senantiasa mengikuti perkembangan undang-undang

perpajakan ataupun isi-isu yang terkait dengan perpajakan. Serta perusahaan

diharapkan dapat menerapkan beberapa opsi fiskal yang masih belum ditempuh

2. Melalui kegiatan penelitian yang dilakukan, maka peneliti memberikan saran agar

perencanaan pajak (tax planning) yang dilakukan oleh PT. Varia Usaha Beton tetap

dipertahankan karena telah sesuai dengan undang-undang perpajakan yang berlaku.

3. Peneliti memberikan saran diharapkan pengalihan laba bersih yang di dapat setelah

penerapan tax planning agar digunakan dengan efisien agar laba bersih dapat

bermanfaat untuk perusahaan. Dan adanya perencanaan pajak (tax planning) maka

tingkat kepatuhan wajib pajak pada PT. Varia Usaha Beton menjadi semakin baik.

DAFTAR PUSTAKA

Hery. 2013. Teori Akuntansi Suatu Pengantar. Jakarta : Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia

Ikatan Akuntansi Indonesia (2012), Standar Akuntansi Keuangan. Jakarta : Salemba Empat.

Islahuzzaman. 2012. Istilah – istilah akuntansi & auditing. Edisi kesatu.Jakarta. Bumi Aksara.

Mardiasmo. Perpajakan Edisi Revisi 2016 .Yogyakarta: Penerbit Andi.

Ompusunggu, Arles P, 2011. Cara Legal Siasati Pajak, Puspa Swara, Jakarta.

Pohan, Chairil Anwar. 2013. Manajemen Perpajakan Strategi Perencanaan Pajak dan Bisnis. Jakarta. PT Gramedia Pustaka Utama

Resmi Siti, 2014. Perjakan Teori dan Kasus Edisi 4. Jakarta: Salemba Empat

Suandy, Erly. 2013. Perencanaan Pajak. Jakarta: Salemba Empat

Suandy,Erly 2011, Perencanaan Pajak,Jakarta :Salemba Empat

Subramanyam. K. R dan John J. Wild. 2014. Analisi Laporan Keuangan. Penerjemah Dewi Y. Jakarta: Salemba Empat.

Sutedi, Andrian. 2011. Hukum Pajak. Jakarta: Sinar Grafika